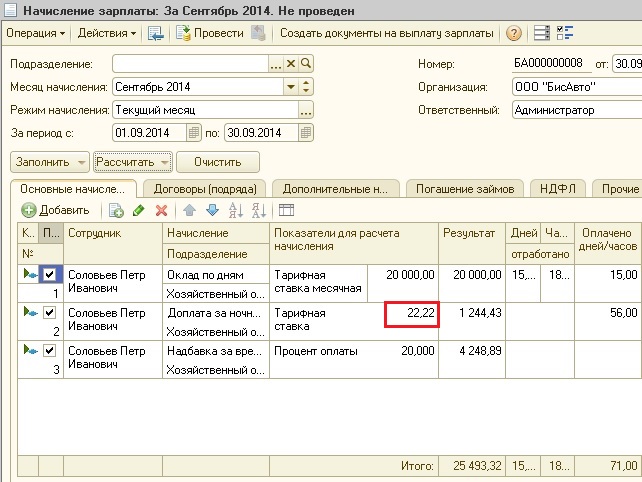

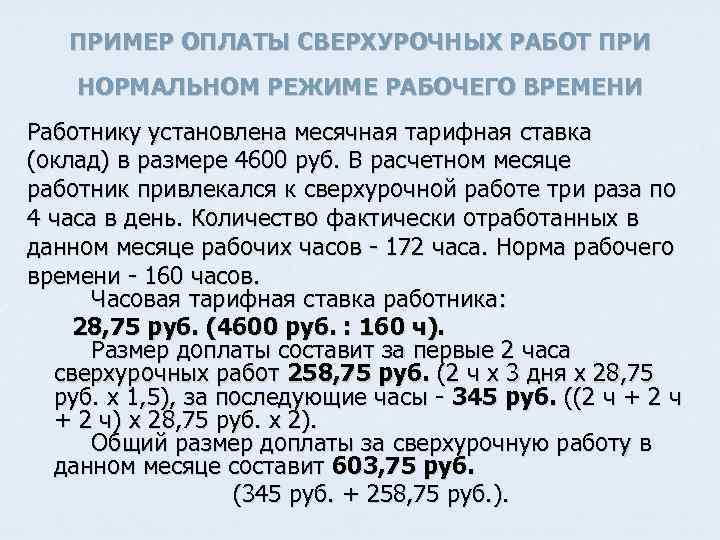

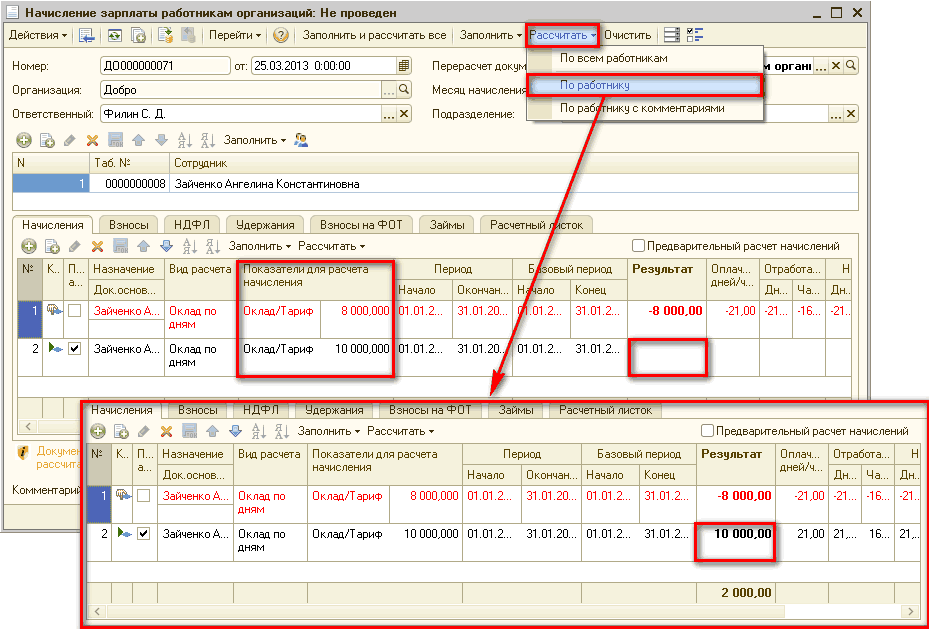

Оплата по тарифной ставке

Расчет по окладу можно использовать и для тех сотрудников, которые работают по сменному графику, но это вызовет гораздо больше вопросов и у бухгалтера, и у сотрудников. Лучше использовать тарифную ставку, установленную за смену или за час. Давайте сравним такие расчеты.

Пример 1. Расчет по тарифной ставке за смену:

Такой расчет прост и понятен. Давайте посмотрим, какой получится расчет, если при сменном графике использовать оплату по окладу.

Пример 2. Расчет по окладу при сменном графике

Итак, для тех сотрудников, которые работают по сменному или скользящему графику, расчеты делать удобнее, если установлена тарифная ставка за смену или за час.

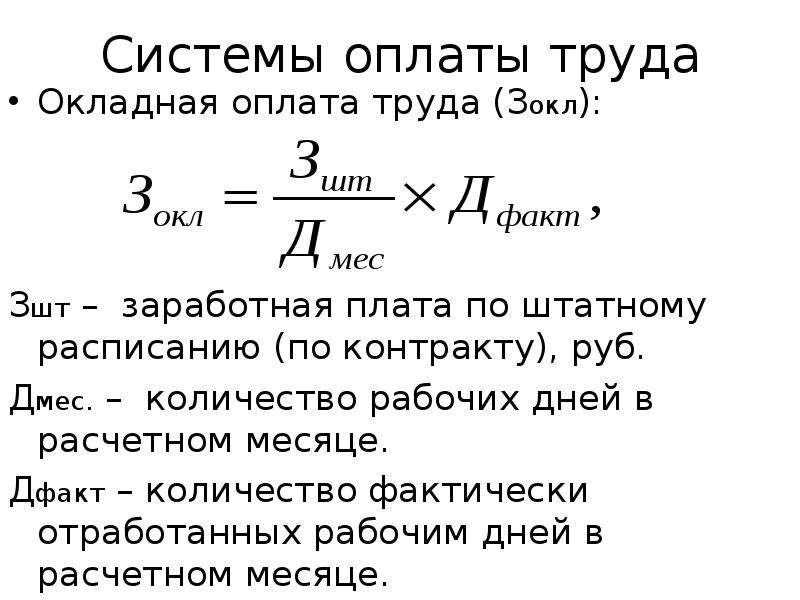

Расчёт зарплаты по окладу

Оклад — это ещё не вся заработная плата, а только база для расчёта её окончательной суммы. В трудовом договоре, а затем и в штатном расписании прописывается минимальный тариф, по которому работодатель готов оплачивать труд работника в соответствующей должности за единицу времени, не считая компенсаций и надбавок. Это и есть оклад.

Чтобы калькулятор рассчитал правильную сумму заработную платы к получению, нужно ввести следующие данные:

- величину оклада в рублях;

- дату начала и дату окончания периода расчёта (месяца).

Если были периоды отсутствия на работе (отпуск, больничный, и т.д.), указываются их начало и конец.

Калькулятор посчитает рабочие дни за календарный месяц, умножит их на стоимость одного дня на основании оклада, и из полученной суммы вычтет НДФЛ 13 или 15%. В этот показатель не войдут премиальные выплаты, компенсации и переработки.

Расчёт производится по следующей формуле:

ЗПП = О / КМ х РД, в которой:

ЗПП — заработная плата к получению;

О — оклад или тарифная ставка;

КМ — количество рабочих дней по производственному календарю;

РД — количество отработанных рабочих дней в календарном месяце.

Налоги и взносы, уплачиваемые из заработной платы:

| Уплачивает работник | Уплачивает работодатель | |

|---|---|---|

| НДФЛ в налоговую инспекцию (ИФНС) | Взносы в налоговую инспекцию (ИФНС) на ОПС, ОМС, ВНиМ | Взносы в Социальный фонд России (СФР) «на травматизм» |

| 13% или 15% | 30% | 0,2%-8,5%* |

* тариф зависит от вида деятельности

Примеры расчёта заработной платы по окладу

- Менеджер продаж Николаев Н.Н. отработал полный месяц, с 1 марта по 31 марта 2024 года, на больничный, в отпуск не уходил, отгулы не брал. Его оклад — 57 тысяч рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2024 и 31.03.2024 соответственно. Указываем оклад — 57000 рублей. Всё остальное не заполняем.

Калькулятор выдал безошибочный расчёт суммы зарплаты на руки — 49590 рублей, налога на зарплату (НДФЛ) — 7410 рублей. - Кладовщик Степанова С.С. в марте 2024 года уходила на больничный, с 10 марта по 18 марта. 26 марта 2024 года она уволилась. Её оклад — 41 тысяча рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2024 и 26.03.2024 соответственно. Указываем оклад — 41000 рублей. Выбираем вариант невыхода на работу — больничный, указываем начало и конец периода: 10.03.2024 и 18.03.2024.

Калькулятор рассчитал сумму зарплаты на руки — 19618 рублей, НДФЛ — 3013 рублей.

Программа для расчёта зарплаты очень удобная и простая в использовании. Калькулятор полезен не только для кадровика, но и для самого работника — чтобы перепроверять правильность начисления оклада.

Зарплата и бонусы работника на неполной ставке

Зарплату на неполной ставке урезают пропорционально времени.

Ценник иллюстратора в 70 000 ₽ с половиной ставки уменьшают до 35 000 ₽.

Налоги за сотрудника считают от фактической зарплаты. Сдельная оплата уменьшится, потому что работник успевает сделать меньше.

Остальные бонусы работы по найму остаются как при полной ставке.

Человек каждый год отдыхает 28 дней, получает деньги два раза в месяц, болеет с компенсацией заработка, на три года уходит в декрет и может требовать обогреватель зимой. Стаж для пенсии в общем случае не уменьшается.

Работнику на неполной ставке полагается даже перерыв на обед не меньше 30 минут. Об этом напоминал Минтруд в Письме № 14-2/В-1012. Кроме смен короче 4 часов — тут можно без обеда.

Ведите сотрудников в Эльбе

Сервис рассчитает налоги и подготовит всю необходимую отчётность за сотрудников. А разбираться в законодательстве и самому заполнять формы вам не придётся.

Может ли МРОТ для работающих на полставки быть ниже установленной величины

ТК РФ четко установил размер зарплаты для граждан страны, если же работодатель решит быть хитрее и снизит планку – это действие будет считаться административным правонарушением. Об этом говорит ст. 5.27 КоАП, на основании этого закона на организацию может быть наложен штраф в размере 50 тысяч рублей, за повторное нарушение штраф увеличивается до 100 тысяч рублей. Не только все бюджетные, но и коммерческие организации должны следовать букве закона. Если в регионе установлен определённый уровень МЗП, работодатель просто не вправе выплачивать сотрудникам заработок меньшего размера. Точно такое же правило действует в отношении работающих на полставки. Вместе с тем есть ряд случаев, когда гражданин может получить зарплату меньшую, чем установленный государством лимит:

- В его трудовом договоре указан оклад, в который не включили такие обязательные отчисления как налоги, взносы, страховые отчисления и прочее;

- Если человек трудится по совместительству неполный рабочий день с гибким графиком;

- Если на протяжении месяца работник уходил на больничный, даже при работе на полставки он на практике получит меньше, чем обещано законом.

Хотя в последнем варианте разницу может покрыть больничный.

Прочтите также: Больничный на испытательном сроке в 2022 году

Сроки перечисления заработной платы, налога и взносов

По Трудовому кодексу зарплату сотрудникам нужно перечислять дважды в месяц (аванс и основная часть), срок каждая фирма устанавливает сама и прописывает в локальных документах. Интервал между двумя выплатами не должен быть больше 15 дней.

Налог на доходы необходимо перечислить не позднее 5-го или 28-го числа после выплаты зарплаты (срок зависит от периода выплаты дохода — с 1 по 22 число или с 23 по последнее число месяца). При выплате первой части, то есть аванса, НДФЛ перечисляют в обычном порядке, как и по другим выплатам, например, окончательному расчёту.

Страховые платежи на ОПС, ОМС, ВНиМ нужно перечислять до 28 числа месяца, следующего после месяца начисления, а «на травматизм» — до 15 числа месяца, следующего после месяца начисления.

Помимо зарплаты, работодателям приходится рассчитывать больничные, отпускные, командировочные, и другие выплаты. Для каждого из этих видов выплат действуют свои правила, которые нужно учитывать при расчетах. Однако НДФЛ по ним уплачивается в порядке, предусмотренном для зарплаты.

Помимо этого, сервис сформирует обязательную для работодателей отчетность в ФНС и СФР.

Воспользуйтесь сервисом «Моё дело»

Рассчитайте и оплатите взносы за сотрудников онлайн.

Попробовать бесплатно

Общие положения

Отношения между наемным рабочим и нанимателем регламентируются Трудовым кодексом (от 30.12.2001 № 197-ФЗ, действующая редакция от 03.07.2016, с изменениями и дополнениями, вступающими в силу с 01.01.2017).

Согласно ст. 2 ТК государством гарантируются трудовые права и свободы граждан и их защита. В соответствии с ТК РФ:

- расчеты по заработной плате с работниками должны производиться в установленные сроки;

- обязательно своевременное и правильное начисление зарплаты работнику при учете различных вычетов и удержаний;

- обязательно производить отчисления в установленном размере во внебюджетные фонды;

- необходима правильная статистическая и налоговая отчетность.

Таким образом, ТК РФ обеспечивает право каждого работающего гражданина на полное и своевременное получение зарплаты не ниже МРОТ, которая бы обеспечивала достойную жизнь ему и его семье.

Кроме этого, когда насчитывается оплата труда учитываются такие нормативно-правовые акты:

- Постановление Правительства РФ № 922 от 24.12.2007 (действует редакция от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы»;

- Федеральный закон от 07.11.2011 № 306-ФЗ (в редакции от 03.07.2016, с изменениями от 19.12.2016) «О денежном довольствии военнослужащих и предоставлении им отдельных выплат»;

- Постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»;

- Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» в редакции от 28.12.2016 (ст. 12);

- Налоговый кодекс РФ от 31.07.1998 № 146-ФЗ (часть 1) и от 05.08.2000 № 117-ФЗ (часть 2) в редакции от 28.12.2016;

- Федеральный закон от 06.12.2011 № 402-ФЗ (в редакции от 23.05.2016) «О бухгалтерском учете».

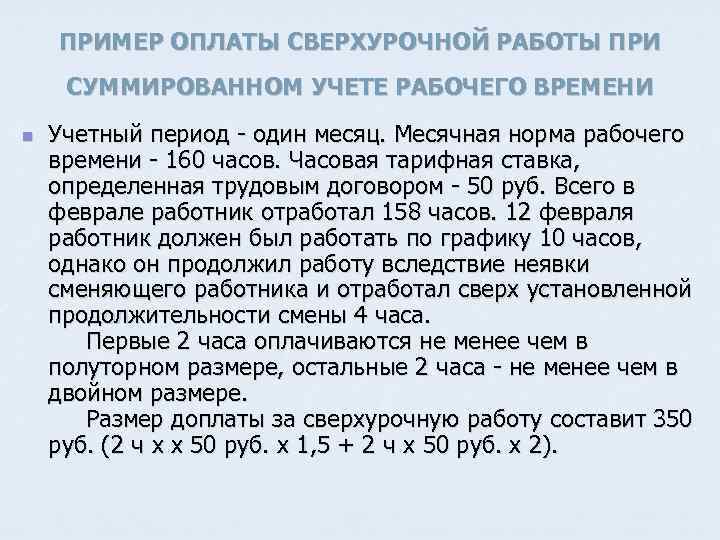

Сдельная система оплаты труда

Сдельная оплата не зависит от отработанного времени и применяется к сотрудникам, результат работы которых можно оценить в качественных материальных показателях.

При этом зарплата не зависит от отработанного времени, но учет рабочего времени вестись должен: нужно заполнять табель. А при работе в ночное время оплата таким сотрудникам предусмотрена по повышенным расценкам.

Сейчас на небольших предприятиях такая система часто применяется для оплаты труда тех, кто работает на дому (фрилансеры) или по совместительству, со свободным графиком. Как правильно оформить таких работников? Организация должна вести учет рабочего времени, а фрилансеры не должны работать больше 40 часов в неделю. Контролировать это компания самостоятельно не может. Но можно издать приказ, обязывающий сотрудника заполнять табель учета рабочего времени, а в трудовой договор внести запись о том, что рабочее время и график работы он определяет самостоятельно. При этом он не должен работать больше, чем предусматривает норма по производственному календарю.

Приведем два примера такого расчета.

Пример 1. Сдельная оплата за количество

Пример 2. Сдельная оплата по норме времени

Начисление зарплаты при неполной рабочей неделе

Для организации кадрового учета в компании начинающим кадровикам и бухгалтерам отлично подходит авторский курс Ольги Ликиной (бухгалтера М.Видео менеджмент) ⇓ Способы оплаты, порядок и формула расчета Чтобы научиться правильно, исчислять сумму выплат, нужно четко понимать как рассчитывается определенный вид заработной платы. Формы оплаты Порядок расчёта Повременная Зависит только от количества отработанного времени, количество произведённой продукции не влияет на данную форму оплаты Сдельная Порядок расчета обратно пропорционален предыдущей форме. Выплаты производятся только за сделанный объем работы, не зависимо от потраченного на это время.

Кто устанавливает неполный режим работы

Статья 93 ТК РФ декларирует: неполная продолжительность рабочего времени может быть установлена сотруднику, если обе стороны трудового договора будут с этим согласны. Если решение принято уже после того, как сотрудник был оформлен кадровой службой, необходимо составить допсоглашение.

Режим может быть установлен односторонним решением руководства (ТК РФ, ст. 74) на период реорганизации фирмы, кардинальных изменений в производственном процессе и при других факторах, препятствующих исполнению положений трудового договора. Однако законодатель вводит серьезные ограничения на односторонние действия работодателя, например, обязывает предупреждать работников об изменениях за 2 месяца до того, как они будут введены.

Практически руководителю фирмы проще достичь соглашения с подчиненными, нежели в одностороннем порядке изменять их трудовой график.

Существует и прямая обязанность руководства фирмы предоставить возможность трудиться неполную рабочую неделю (день), если с просьбой обращается:

- беременная работница;

- родитель (гражданин, его заменяющий) несовершеннолетнего младше 14 лет;

- родитель (гражданин, его заменяющий) несовершеннолетнего ребенка на инвалидности;

- гражданин, осуществляющий уход за больным родственником.

Как установить неполное рабочее время — неполную рабочую неделю по инициативе работника?

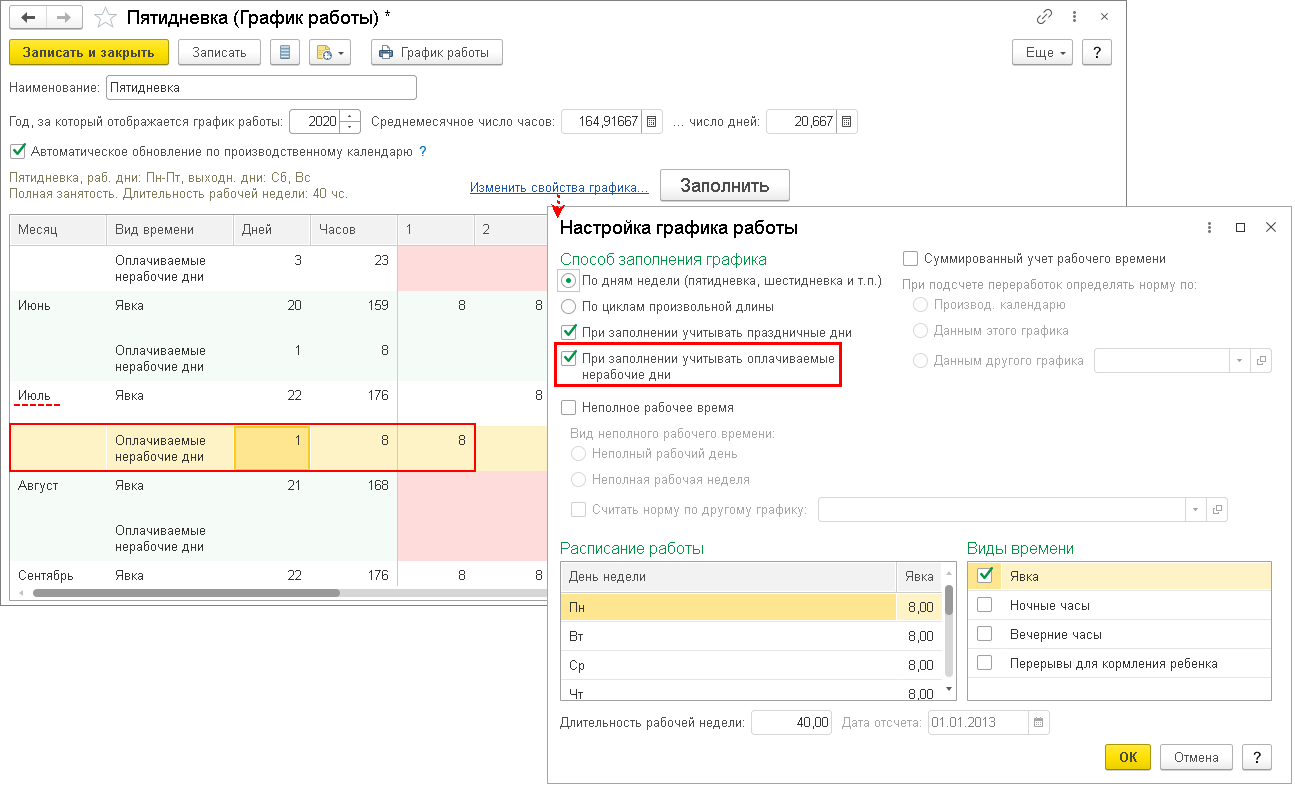

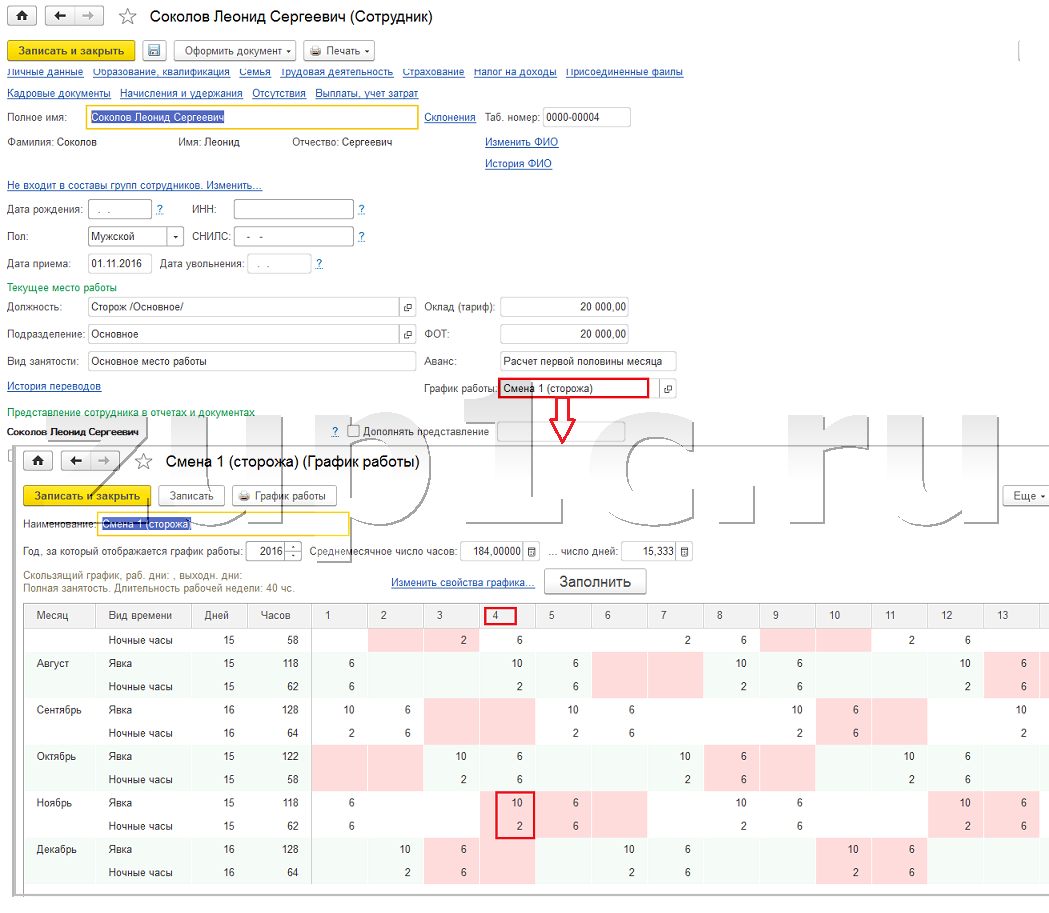

Настройка графика неполного рабочего времени

При приеме или переводе сотрудника на неполную ставку необходимо создать соответствующий график работы неполного рабочего времени.

Рассмотрим настройку графика работы в режиме неполного рабочего дня на примере графика 20-часовой рабочей недели по 4 часа работы в день. Для этого откроем раздел «Настройка» и в журнале документов «Графики работы сотрудников» создадим график работы с наименованием «Неполный рабочий день (20 часов)». По кнопке «Изменить свойства графика» в открывшемся окне «Настройка графика работы» установим флажок «Неполное рабочее время», вид неполного рабочего времени «Неполный рабочий день». Также установим флажок «Считать норму по другому графику» – «Пятидневка (график нормальной продолжительности рабочего времени)».

Обратите внимание, установив флажок «Считать норму по другому графику», необходимо определить, каким образом будет происходить расчет дальнейших начислений:

указать график полного рабочего времени. Доля неполного рабочего времени при расчете оклада определяется как отношение длительностей рабочей недели графиков неполного рабочего времени и полного рабочего времени. Оплата труда в этом случае будет рассчитываться по формуле:

Результат = Тарифная ставка месячная (оклад по дням) * Доля неполного рабочего времени / Норма времени по графику полного рабочего времени (по дням) * Отработано времени (по дням)

установить и указать график полного рабочего времени. Расчет оклада (по часам) производится с учетом количества часов по графикам в конкретном месяце. Оплата труда (по часам) в этом случае будет рассчитываться по формуле:

Результат = Тарифная ставка месячная (оклад по часам) / Норма времени по графику полного рабочего времени (по часам) * Отработано времени (по часам)

не устанавливать. Доля неполного рабочего времени при расчете оклада определяется согласно занимаемой сотрудником ставке. Норма времени при расчете определяется, исходя из количества рабочих дней и часов по графику неполного рабочего времени. Оплата труда (по дням) в этом случае будет рассчитываться по формуле:

Результат = Тарифная ставка месячная (оклад по дням) * Доля неполного рабочего времени / Норма времени по графику неполного рабочего времени (по дням) * Отработано времени (по дням).

Далее заполним расписание работы, проставим с понедельника по пятницу продолжительность рабочего дня — 4 часа, длительность рабочей недели посчитается автоматически – 20 часов. В разделе «Виды времени» флажок «Явка» установлен по умолчанию, то есть график предусматривает работу в дневное время.

Флажки «Ночные часы», «Вечерние часы», «Перерывы для кормления ребенка» устанавливаются в случае, если график предусматривает работу по данным видам времени.

Флажки будут доступны, если аналогичные флажки будут установлены в настройке параметров расчета зарплаты в разделе «Настройка» – «Расчет зарплаты» – ссылка «Настройка состава начислений и удержаний» – закладка «Почасовая оплата».

Все параметры мы установили, далее нажмем кнопку «ОК», и график «Неполный рабочий день (20 часов)» заполнится в соответствии с установленными настройками. Теперь в документе «Прием на работу» или «Кадровый перевод» мы можем указать данный график.

Настройка графика работы в режиме неполной рабочей недели выполняется аналогично вышеизложенным настройкам, за исключением реквизита «Вид неполного рабочего времени» – «Неполная рабочая неделя». Расписание работы в данном случае заполняется индивидуально, в зависимости от количества рабочих дней в неделю.

Обратите внимание, что показатели «Норма дней» и «Норма часов», используемые в формулах большинства начислений фиксируются в графике работы сотрудника, и, в случае, если установлен флажок «Считать норму по другому графику», то норма рабочего времени сотрудника соответствует норме «другого графика»

Другие нюансы, учитывающиеся при расчете зарплаты за неполный месяц

-

Работа в выходные и праздники

Случается, что когда месяц отработан не полностью, сотрудники выходят «дорабатывать» оставшееся время в выходные или праздничные дни. И даже если в итоге сумма отработанных дней будет соответствовать производственному календарю, полный оклад в такой ситуации начислять неправильно. Согласно ст. 113 ТК, работа в выходные или праздничные дни должна быть оплачена сотруднику в двойном размере. Соответственно, сумма начислений в такой ситуации должна быть выше, чем положено по окладу.Однако, здесь существует важный нюанс. Чтобы при очередной проверке не возникло ненужных вопросов, любой выход работника во внеурочное время должен быть подтвержден приказом руководителя и отражен в табеле. Только тогда дополнительные «праздничные» начисления будут считаться законными.

-

Если зарплата за неполный месяц

Согласно трудовому законодательству, зарплата работника должна быть не меньше (5 965 руб.). Однако, это правило касается только отработавших полный месяц. Поэтому, если сотрудник отработал несколько дней и сумма начислений, положенных ему меньше 5 965 руб., доплачивать до указанной суммы работодатель ничего не должен. -

Нужно ли делить налоговый вычет?

Как известно, доход работника облагается НДФЛ и может быть уменьшен за счет налоговых вычетов (например, вычет на детей). Согласно ТК, размер вычета фиксирован и пересчитывать его, если сотрудник отработал неполный месяц, не нужно. Кроме того, если вычет оказался больше зарплаты (например, сотрудник из-за больничного отработал всего несколько дней), его остаток может быть учтен при расчетах за следующий месяц.

Кроме того, сотрудникам, считающим зарплату самостоятельно, следует учитывать, что с полученных в результате сумм работодатель удерживает 13% подоходного налога

, а в ряде регионов на сумму начисляются повышающие коэффициенты.

Также, если месяц отработан не полностью из-за больничного, часть «незаработанной» суммы будет компенсирована пропорционально трудовому стажу. Поэтому может несколько отличаться от расчетов, произведенных самостоятельно.

Вопрос, как рассчитать зарплату за неполный месяц, особенно волнует тех, кто получает свой доход, в зависимости от оклада. То есть, те работники, которые получают ежемесячный доход по тарифной ставке, могут произвести расчет за определенный период достаточно просто по формуле, согласно которой нужно количество отработанного времени умножить на тарифную ставку. С окладом дела обстоят несколько по-иному, поэтому рассмотрим, как посчитать зарплату за неполный месяц по окладу.

Когда рабочий месяц считается отработанным неполностью?

Как прописано в Трудовом кодексе РФ, общепринятая продолжительность рабочего времени не может составлять более 40 часов в неделю. Таким образом, нормой является 40 часовая неделя.

Согласно вышеприведенной информации, можно считать, что любое сокращение рабочего времени, установленное согласно законодательной базы, может считаться неполным рабочим временем.

Также месяц может быть отработанным не полностью по следующим причинам:

- работник был трудоустроен не с 1 числа текущего месяца;

- сотрудник уволился до конца расчетного периода;

- в расчетном периоде был отпуск, командировка или больничный лист;

- были прогулы и отсутствия по различным причинам.

Для максимально точного расчета зарплаты при условиях отработки неполного месяца, нужно учитывать каждый фактор в индивидуальном порядке, применяемую систему оплаты труда и районный коэффициент.

Формулы для расчета заработной платы

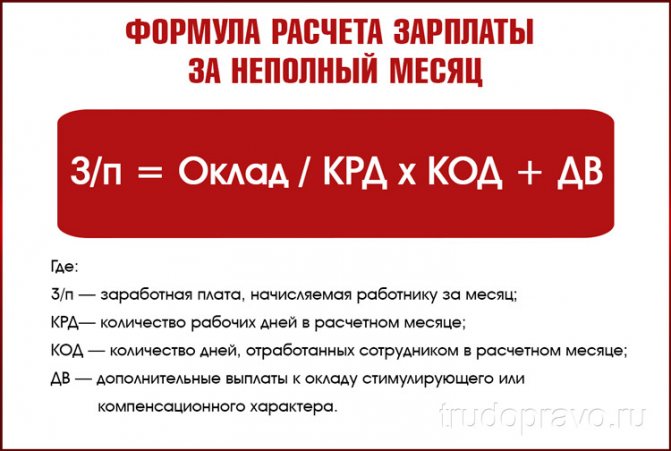

Расчет зарплаты за неполный месяц — это пропорциональный расчет количества отработанных дней.

В случае неполной отработки месяца для расчета з/п необходимо использовать следующую формулу:

Обратите внимание! За работником сохраняется право согласовать с работодателем сокращение рабочих дней в неделю либо уменьшить длительность трудового дня. Но, даже при обоюдном согласии двух сторон, такое решение должно быть подтверждено дополнением к трудовому договору

Но, даже при обоюдном согласии двух сторон, такое решение должно быть подтверждено дополнением к трудовому договору.

Как считать зарплату для месяца, в котором был отпуск, командировка.

Примеры по окладу

Чтобы выполнить расчет зарплаты работника за отработанный месяц в неполном объеме, нужно знать все необходимые данные. Для этого рассмотрим организацию с пятидневной неделей и сотрудника Иванова И.С., оклад которого 30 тыс. руб.

Способ №1

Иванов И.С. пошел в отпуск с 9 по 26 января текущего года. В январе, с учетом праздничных дней с 1 по 8 января, 17 рабочих дней.

Иванов И.С. пошел в отпуск с 9 по 26 января текущего года. В январе, с учетом праздничных дней с 1 по 8 января, 17 рабочих дней.

С 27 по 31 января включительно у Иванова по графику 5 трудовых дней.

Так, кроме отпускных, Иванов И.С, должен получить:

30000/17*5=8823,53 руб.

Способ №2

Иванов И.С. находился в отпуске с 9 января по 31 января текущего года включительно. Так, за январь работнику будут насчитываться исключительно отпускные, а первые восемь дней января не оплачиваются (праздничные выходные).

За февраль же Иванов получит свой оклад в полном размере – 30 тыс. руб., при условии, что он отработает полный месячный срок.

Если выполняются расчеты заработной платы за неполный месяц, работодатель не обязан оплачивать работу своих работников меньше, чем установлена законом норма минимальной оплаты труда (МРОТ).

Поэтому, оплата за не полностью отработанный месяц может быть меньше размера МРОТ, ведь его сумма берется во внимание только при расчетах выплат при полном отработанном месяце

При увольнении

Так как трудоустройство и увольнение сотрудников, а также расчет их заработной платы регламентируются трудовым договором, если иное не предусмотрено, работодатель обязан выплатить уволенному:

- заработную плату на день увольнения;

- компенсацию за неиспользованный отпуск (при его наличии);

- выходное пособие при наличии основания.

На момент увольнения сотрудника его заработная плата рассчитывается за фактически отработанное время.

Но, в каждом правиле есть свои исключения, например:

- фактическое отсутствие на работе (согласно законодательной базы при этом за ним сохраняется занимаемая должность);

- когда в день увольнения сотрудник не работал (при этом выплата производится не позже дня, следующего после дня предъявления работником требования о расчете).

Безусловно, бывают ситуации, когда работодатель и увольняющийся не могут договориться о размере выплат при увольнении.

В таких случаях уволившийся имеет полное право обратиться с жалобой в трудовую инспекцию и подать иск на работодателя в суд.

Пример

В случае, когда работник принял решение уволиться, не отработав полный месяц, расчет заработной платы производится согласно системе оплаты труда, используемой на предприятии.

В случае, когда работник принял решение уволиться, не отработав полный месяц, расчет заработной платы производится согласно системе оплаты труда, используемой на предприятии.

Также стоит брать во внимание компенсацию за неиспользованный отпуск, если сотрудник отработал более 15 дней. Исходные данные:

Исходные данные:

В качестве примера рассмотрим работника Петрова Д.А., который увольняется 15-того апреля. При этом оклад Петрова составляет 20 тыс. руб.

Расчет:

Если предположить, что в апреле 22 рабочих дня, то заработная плата Петрова Д.А. за неполный месяц, в котором происходит увольнение составит:

20000/22*15=13636,36 руб.

Расчет среднемесячной зарплаты для предоставления в ЦЗН

Сотрудник уволен по сокращению штатов 12 февраля. Расчетный период для расчета среднемесячной зарплаты в Центр занятости населения: ноябрь, декабрь, январь. Фактически отработано дней: ноябрь — 11 (по графику — 18), декабрь 18 (по графику — 23), январь — 0 (по графику 15)(больничный лист). Расчет среднедневного заработка: (32832, 0+42045, 75+0)/(11+18+0)*41/2=52930, 82 Рабочие дни за январь не учитываются ни при расчете среднедневного заработка, ни при расчете среднемесячного заработка.

Работодатель рассчитал так: (32832, 0+42045, 75+0)/(11+18+0)*56/3=48197, 17 — получился сильно заниженный заработок.

Прав ли работодатель?

Да, еще вопрос. Работнику в декабре 2013 года начислена премия по итогам года (премия входит в систему оплаты труда)- будет ли включаться в расчет среднего заработка данная премия в размере 1/12 за ноябрь (месяц расчетного периода)? Материальная помощь начислена работнику в январе 2014 года (входит в систему оплаты труда). Будет ли включаться мат. помощь в размере 1/12 в ноябре, декабре расчетного периода?

Электронное периодическое издание Деткино. Зарегистрировано Роскомнадзором 08 сентября 2011 года. Свидетельство о регистрации средства массовой информации Эл № ФС77-46460.

За содержание рекламных материалов ответственность несут рекламодатели. Администрация не несет ответственности за сообщения, оставляемые посетителями сайта. Помните, что по вопросам, касающимся здоровья, необходимо консультироваться с врачом.

При использовании информации, ссылка на сайт обязательна.

Читайте на сайте «Россия-Украина»:

- Удержание с Работника за Моральный Ущерб

- Автотехническая Экспертиза при ДТП о Степени Виновности

- Закон о Защите Прав Потребителя Возврат Телефона после Очередной Поломки

- Регламент Учреждения по Работе с Персональными Данными

- Какие Документы Должен Предоставлять Сервисный Центр при Отказе в Ремонте

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

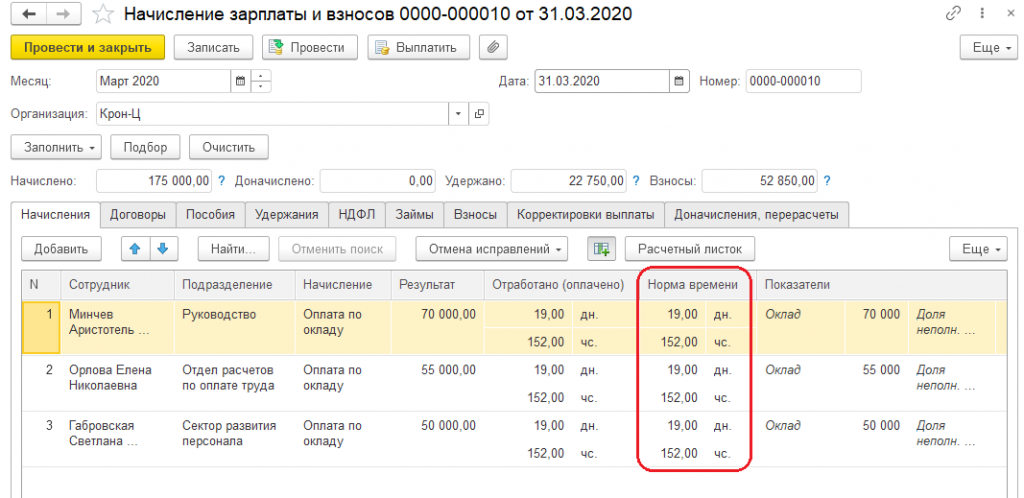

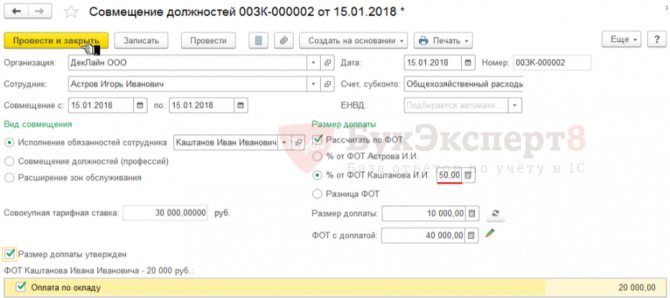

Вариант 1: Использование документа «Совмещение должностей»

Заполнение документа «Совмещение должностей»

Создадим документ Совмещение должностей (Зарплата – Изменение оплаты сотрудников – Совмещение должностей). В реквизите Совмещение с указывается 15.01.2018. Так как оплата за совмещение назначается от ФОТ замещаемого сотрудника, то устанавливаем в разделе Размер доплаты флажок Рассчитать по ФОТ. В документе Совмещение должностей нет возможности указать какое количество часов сотрудник Астров отработал за сотрудника Каштанова, но можно путем ввода процента доплаты указать, что за 15 января сотрудник получит оплату не за 8, а только за 4 часа. Для этого вносим значение % от ФОТ Каштанова И.И., рассчитав процент доплаты следующим образом: 4 (отработанные часы Астровым) / 8 (часы работы по графику Каштанова) * 100% = 50%

Расчет доплаты за совмещение

Так как по условиям задачи Доплата за совмещение рассчитывается по окладу замещаемого сотрудника, то получается, что за 4 часа работы сотрудник Астров должен получить следующую сумму.

Из-за того, что при использовании документа Совмещение должностей нет возможности указать какое количество часов сотрудник Астров отработал выполняя обязанности Каштанова, в документе Начисление зарплаты и взносов подтягивается количество часов по графику замещаемого сотрудника, т.е. 8 часов. При этом Доплата за совмещение должностей, исполнение обязанностей получается равной расчетной сумме — 588,24 руб. за счет указанного в документе Совмещение должностей процента от ФОТ сотрудника Каштанова – 50%.

H2 Округление дней в «нечетных» месяцах

Стаж работы, дающий право на ежегодный оплачиваемый отпуск, отсчитывают со дня начала работы. Так, если сотрудник вышел на работу 8-го числа, то каждый его рабочий месяц начинается с 8-го числа каждого месяца и заканчивается 7-го числа каждого следующего месяца.

Если в последнем месяце работы человека 30 или 28 дней (например, с 8 апреля по 7 мая 2021 г.), то определить половину месяца несложно. Это 15 и 14 дней соответственно.

А вот как действовать, если в последнем месяце работы 31 день или 29 дней (например, с 5 февраля по 4 марта 2021 г.)?

Части месяцев, в которых 31 или 29 дней, округлять нужно по правилам арифметики. Если в последнем рабочем месяце сотрудника 29 дней, то для полного месяца учитывают 15 отработанных дней (половина месяца — 14,5 дня, которые округляют до 15 дней).Если же 31 день, то для учета принимают 16 дней (половина месяца — 15,5 дня).

Пример. Как правильно округлить дни в нечетных месяцах Сотрудник Попов был принят на работу в ООО «Полет» 8 апреля. Если он увольняется 23 октября, то для расчета компенсации за отпуск надо учесть:

- 6 полных месяцев с 8 апреля по 7 октября;

- 16 отработанных дней с 8 по 23 октября. В последнем месяце, отработанном не полностью, 31 день (с 8 октября по 7 ноября). Значит, 16 дней округляем до полного месяца.

Таким образом, для расчета компенсации нужно учесть 7 месяцев работы.

А вот если бы работник увольнялся 22 октября, то в расчет компенсации пошли бы только 6 месяцев работы (с 8 апреля по 7 октября). А 15 дней с 8 по 22 октября из подсчета бы исключались.

Если сотрудник трудился в выходные дни

Даже если сотрудник не трудился весь месяц полностью, например, по болезни, он может работать в выходные дни или праздничные. Но это не означает, что одни дни можно заменять другими, то есть если сотрудник 3 дня болел и 3 дня работал в выходные в одном и том же месяце, это не будет означать, что месяц он отработал полностью. То есть просто выплатить ему положенный оклад нельзя, необходимо произвести расчет.

Рассмотрим подробнее на примере: (нажмите для раскрытия)

Сотрудница Туркина М.А. в октябре 2021 года брала отпуск за свой счет 4, 5 и 6 числа. При этом, в октябре она трудилась 3 выходных дня – 14, 21 и 28 октября.

Отработала она в октябре 22 дня, то есть столько, сколько указана в производственном календаре, но оплатить просто оклад нельзя. Произведем расчет зарплаты Туркиной, исходя из того, что оклад ее равен 30 000 рублей.

Работа в выходные в организации оплачивается по двойному размеру.

30 000 / 22 х 19 + 30 000 / 22 х 3 х 2 = 25 909,09 + 8 181,82 = 34090,91 рублей.

Предпраздничные дни при неполном рабочем времени

В трудовом законодательстве прописано сокращение предпраздничного дня на один час. Работники, оформленные на 0,5 ставки, также имеют право пользоваться этой привилегией. Эта льгота не относится к той категории трудящихся, чья работа не должна прерываться. Работодатель в свою очередь может компенсировать неиспользованную льготу выплатами, либо дополнительным отдыхом.

Предпраздничными являются дни накануне официальных праздников. Их перечень устанавливается задолго до наступления календарного года и доступен в любом информационном источнике, наряду с производственным календарем. Если официальный праздник выпадает на понедельник, то пятница не является предпраздничным днем.

Какие дни считаются предпраздничными: (нажмите для раскрытия)

- К этой категории относятся трудовые будни накануне праздника. К примеру, если 23 февраля выпадает на понедельник, то пятница не попадает под это определение и сокращенным днем являться не может.

- Религиозные обычаи, установленные в соответствующих регионах, также приравниваются к федеральным праздникам. К примеру, Родительский день в Краснодарском крае, вот уже многие годы является выходным, по указу губернатора. А в Москве – обычный трудовой день.

Для работников, при трудовой деятельности на неполном рабочем дне, сомневающихся в своих правах, трудовой кодекс гласит: сотрудники, оформленные на ½ ставку, имеют те же преимущества и льготы наряду со всеми: право на оплачиваемый отпуск, начисление трудового стажа и другие. Исходя из этого, сотрудники при неполном трудовом дне также работают на час меньше, при этом обязательно правильное документальное оформление данного факта:

- Составление приказа, об установлении режима рабочего времени, в котором будет четко прописан данный диапазон с учетом перерыва на обед;

- Вместо 8 отработанных часов, в табеле необходимо указать 7, а для работников на неполном рабочем дне вместо 4, поставить цифру 3.

Оформляем перевод на 0,5 ставки по просьбе работника

Для кадрового делопроизводства перевод работника на полставки — это изменение ранее определенных сторонами условий трудового договора.

Как оформить такое кадровое мероприятияе, зависит от того, кто явился инициатором перевода. Если с такой просьбой к работодателю обратился сотрудник, для документального сопровождения оформления перевода обычно нужны следующие бумаги:

Оформите его в двух экземплярах в произвольной форме с указанием режима работы (на 0,5 ставки), срока на который вводится неполный режим рабочего времени, порядка оплаты труда и даты вступления изменений в силу.

Что написать в тексте соглашения, смотрите в образце:

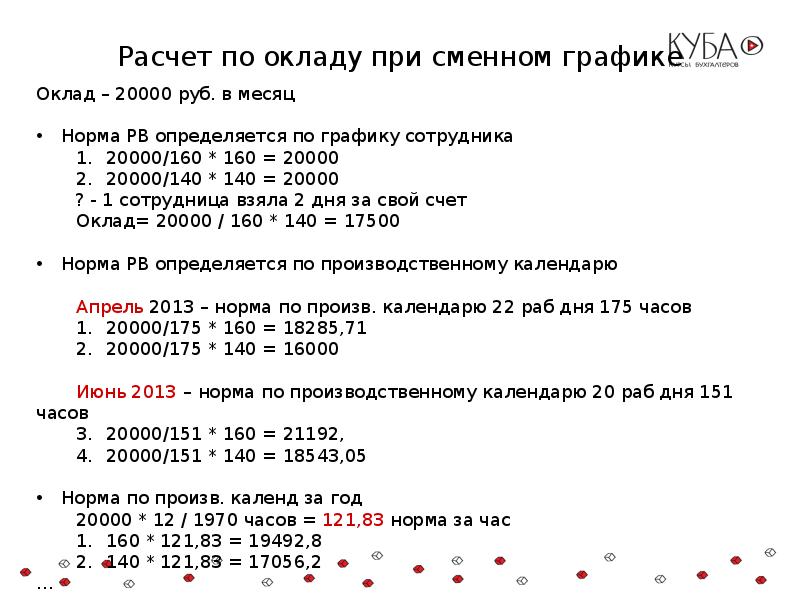

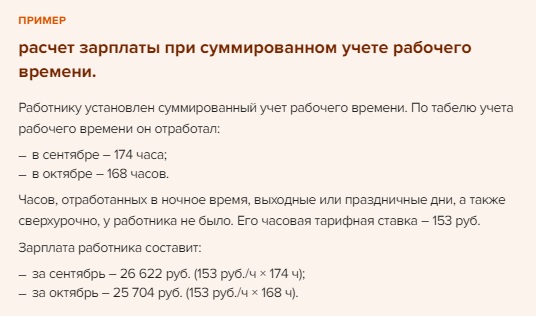

Как рассчитать зарплату за неполный месяц при сменном графике

Возьмем апрель 2013 года, по производственному календарю норма — 175 часов. Обе сотрудницы отработали меньше нормы, и одна получит 18285 рублей, а другая — 16000.

- 20000/175 * 160 = 18285,71

- 20000/175 * 140 = 16000

Посмотрим эту же ситуацию в другом месяце, например, в июне 2013 года. По производственному календарю норма в нем составляет 151 час.

В этом случае при таком же графике работы одна сотрудница переработает норму и получит 21192 рубля, а вторая отработает меньше нормы и получит 18543 рубля. У обеих могут возникнуть вопросы по расчету.

- 20000/151 * 160 = 21192,21

- 20000/151 * 140 = 18543,05

Вариант 3. Определение нормы времени по производственному календарю, но в среднем за год.

Для этого нужно умножить оклад сотрудницы на 12 месяцев и разделить на количество часов за год по нормативному календарю.

Минимальный размер выплат

Согласно статье 133 трудового кодекса, если работник полностью отработал установленное трудовым соглашением время, размер оплаты его труда не должен быть ниже МРОТ (минимального размера оплаты труда). Например, в 2021 году данный показатель в Москве равен 17 561 рубль. При условиях труда по ставке ½, заработная плата не может быть меньше 8 780,50 рублей, то есть пропорционально установленного минимума:

ЗП= 17 561*0,5 = 8 780,50 рублей

Пример расчета №2. На фермерском хозяйстве «Подсолнушко» Краснодарского края в 2021 году числилось два работника: тракторист Клюев и машинист Петров. Клюев оформлен на полную ставку и его оклад составляет 11 000 рублей, Петров –работает по ставке ½ и его заработная плата равна 5 000 рублей. Определим, не нарушают ли данные выплата в установленном размере трудовое законодательство.

МРОТ в Краснодарском крае в 2021 году составлял 10 366 рублей. Оклад Клюева превышает данное значение, в связи с чем, руководство не нарушает его прав. Но в отношении Петрова их действия противоправны, поскольку его ставка составляет ½, то размер оплаты не должен быть меньше 5 183 рубля.

Стоит помнить, что МРОТ в разных регионах устанавливается индивидуально. Из таблицы видно, как отличаются показатели. Все зависит и от различного уровня инфляции в разных регионах и от установленного прожиточного минимума. Заработная плата, при неполном рабочем дне, может быть меньше МРОТ, но только пропорционально ставке.

| Регион | Размер МРОТ в 2021 году |

| Брянская область | 7 500 рублей |

| Мурманская область | 13 650 рублей |

| Тюменская область | 7 700 рублей |

| Москва | 17 300 рублей |

Расчет при комиссионной системе оплаты труда

Комиссионная система помогает заинтересовать сотрудника делать свою работу, ведь чем больше он заработает для компании денег, тем выше будет его собственный доход. В сфере продаж каждый пропущенный рабочий день равен потерянным деньгам. А в сам расчет включаются только 2 показателя: размер дохода от продаж и процент от этого дохода, который полагается сотруднику. Наглядно это можно расписать так:

5% — столько положено сотруднику от дохода по совершенным им продажам.

600 000 рублей — принесенный сотрудником доход.

600 000 × 0,05 = 30 000 рублей.

Но работодатели могут применять комиссионную систему совместно с повременной. Тогда работник ежедневно ходит на работу, за что ему положен оклад, а за каждую продажу он получает дополнительный процент. И вот тогда невыход на работу будет учитываться в расчете. Включим в прошлый пример оклад в 10 000 рублей. Сотрудником была пропущена целая неделя, т. е. 5 рабочих дней из 21 в расчетном месяце.

10 000 / 21 × 16 = 7 619, 05 рублей (часть зарплаты, основанная на окладе).

600 000 × 0,05 = 30 000 рублей (часть зарплаты, основанная на проценте от продаж).

7 619,05 + 30 000 = 37 619,05 рублей (заработная плата за месяц).