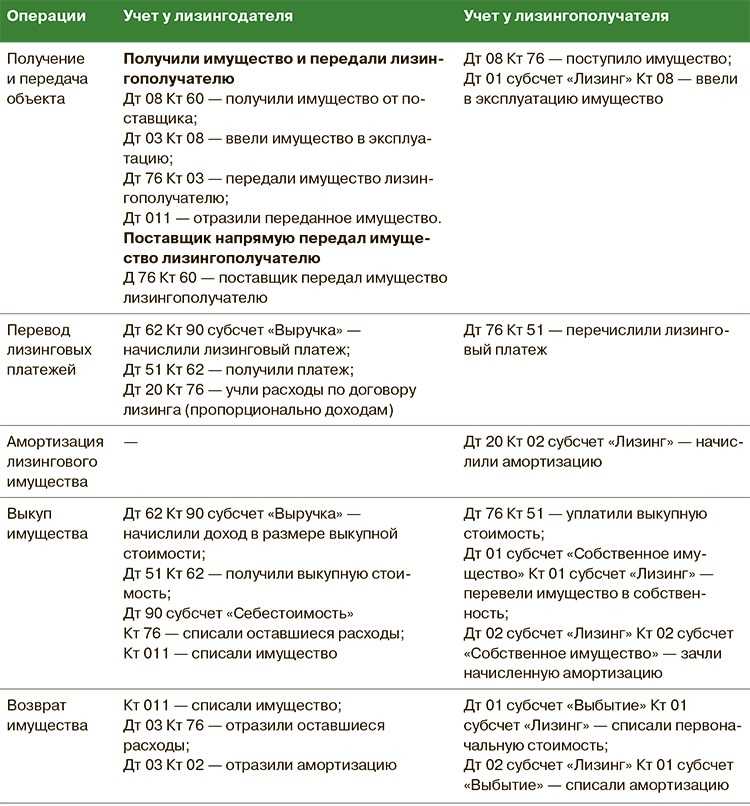

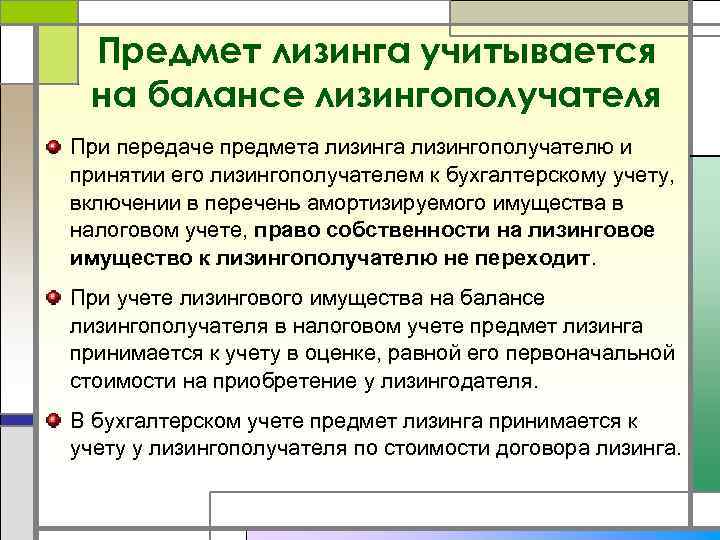

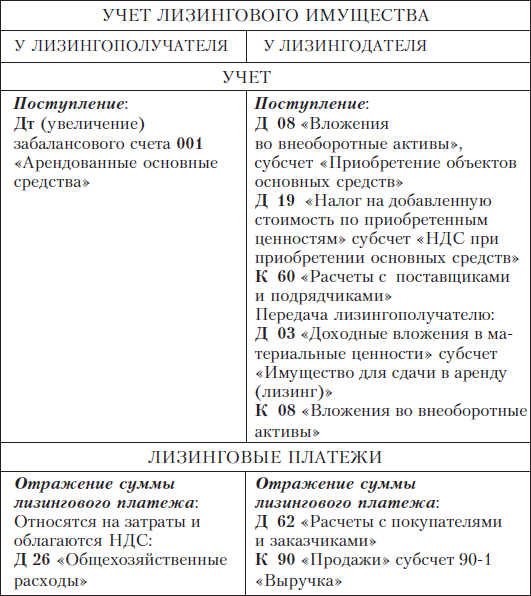

Проводки бухгалтерского учета у лизингополучателя, имущество на балансе лизингополучателя

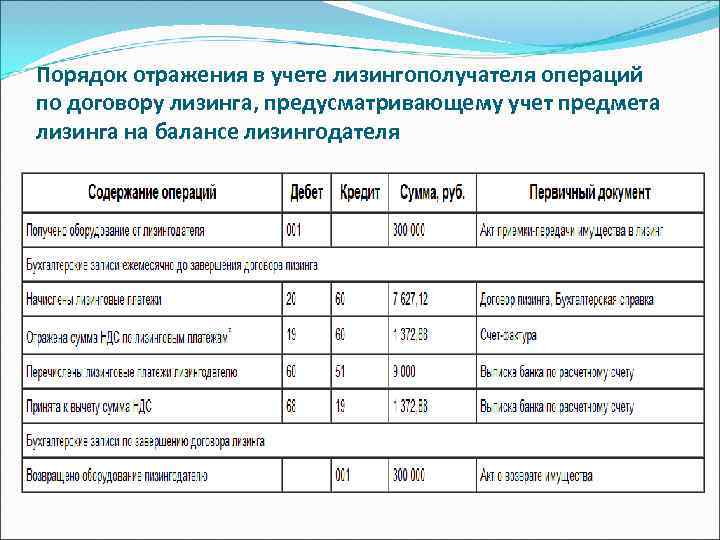

Рассмотрим пример учета лизинга, если имущество находится на балансе лизингополучателя и его выкупная стоимость уплачивается отдельно в последний месяц лизинга.

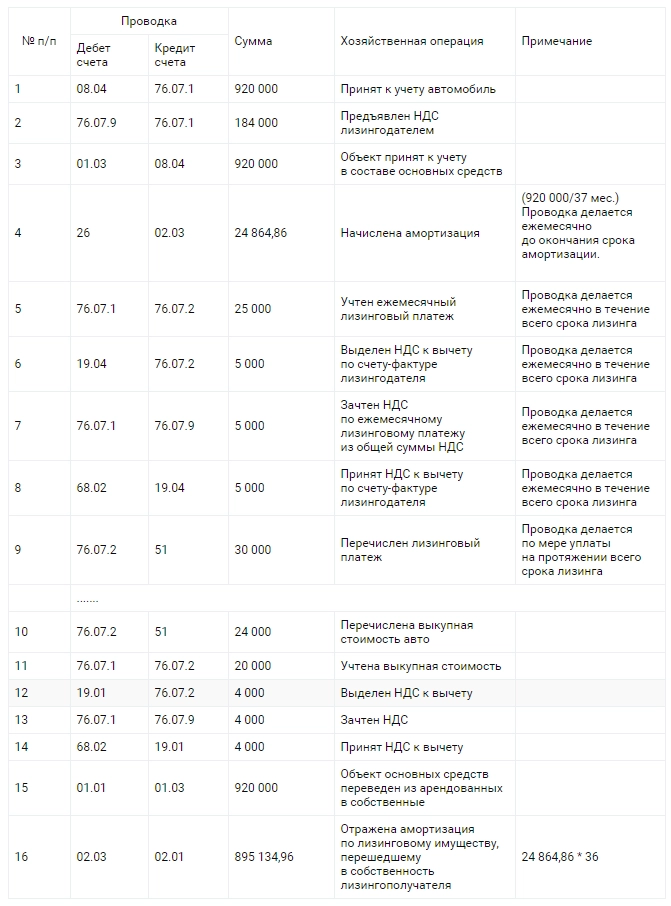

В этом случае по лизингу проводки у лизингополучателя будут такими:

1. Предмет лизинга поступил к лизингополучателю:

| Дебет | Кредит | Сумма | Примечание |

| 08 | 76 «Арендные обязательства» | 626 250 | Лизинговое имущество принято к учету |

| 19 | 76 «Арендные обязательства» | 125 250 | Отражен входной НДС |

| 01 «Имущество в лизинге» | 08 | 626 250 | Предмет лизинга отражен в составе ОС |

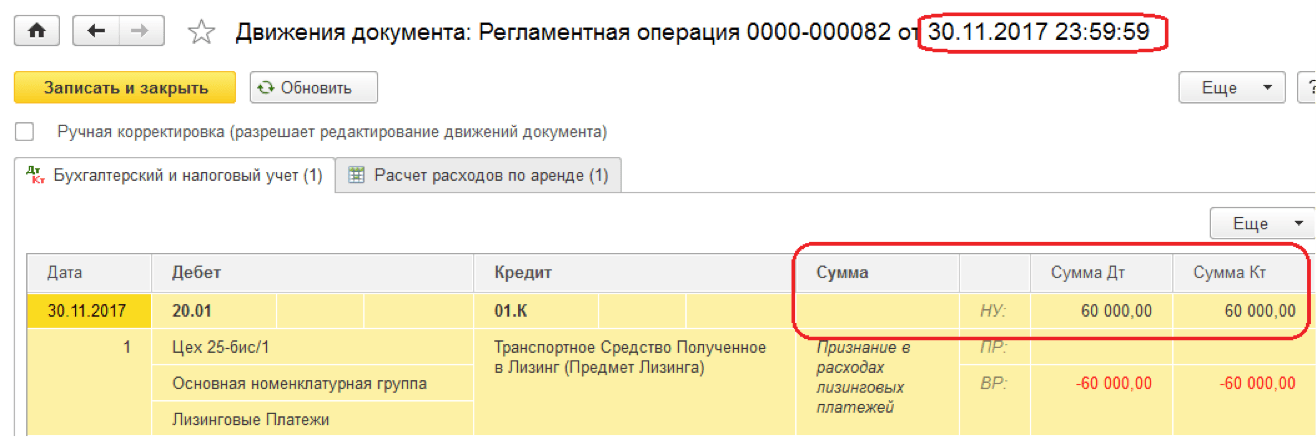

2. С 1-го числа, следующего за месяцем поступления предмета лизинга, начисляется амортизация, проводкой

Дт 20 (23,25,26 и др.) Кт 02 «амортизация арендованного имущества»

Предположим, что срок полезного использования объекта лизинга — 60 мес. Тогда сумма ежемесячной амортизации составит 10 437,50 (626 250 / 60 мес.).

Проводки по амортизации ОС и варианты расчета амортизации см. здесь.

3. Поскольку по условиям примера по договору лизинга покупатель уплачивает первоначальный взнос, проводки будут следующие:

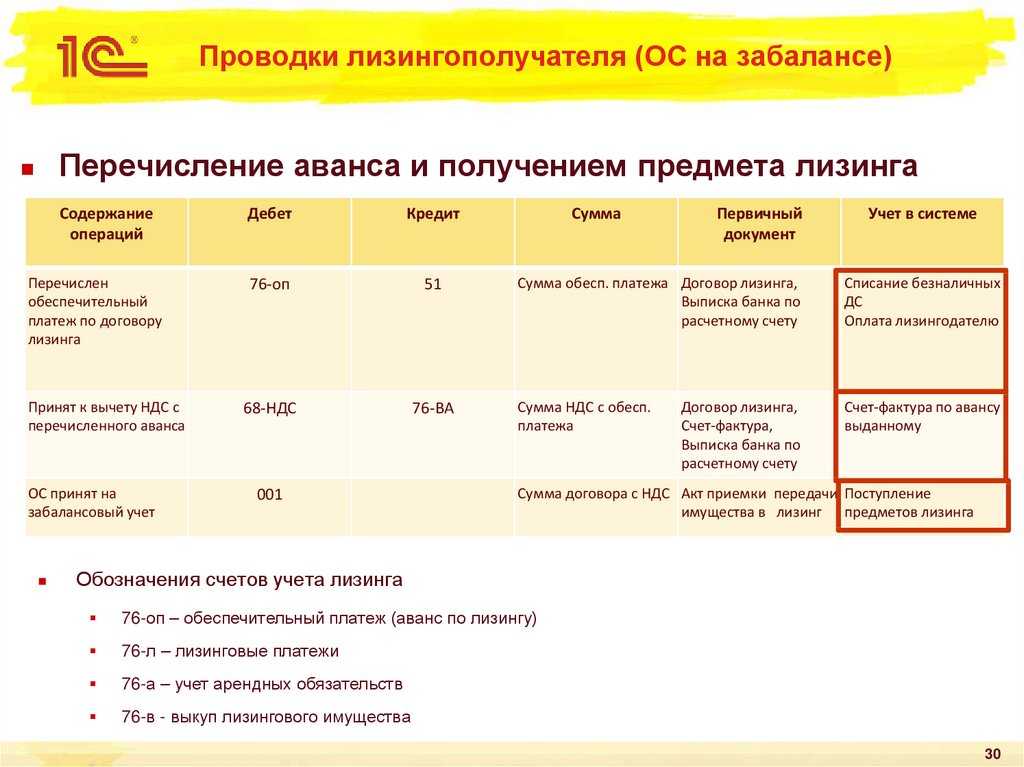

| Дебет | Кредит | Сумма | Содержание операции |

| 76 «Арендные обязательства» | 51 | 150 000 | Оплата первоначального взноса |

| 68 «НДС» | 76.ВА | 25 000 | Сумма НДС с аванса |

Сумму НДС можно принять к вычету по полученному авансовому счету-фактуре, а можно этого не делать. В таком случае, если выгоднее отложить вычет по НДС, проводку, выделенную полужирным курсивом, делать не нужно.

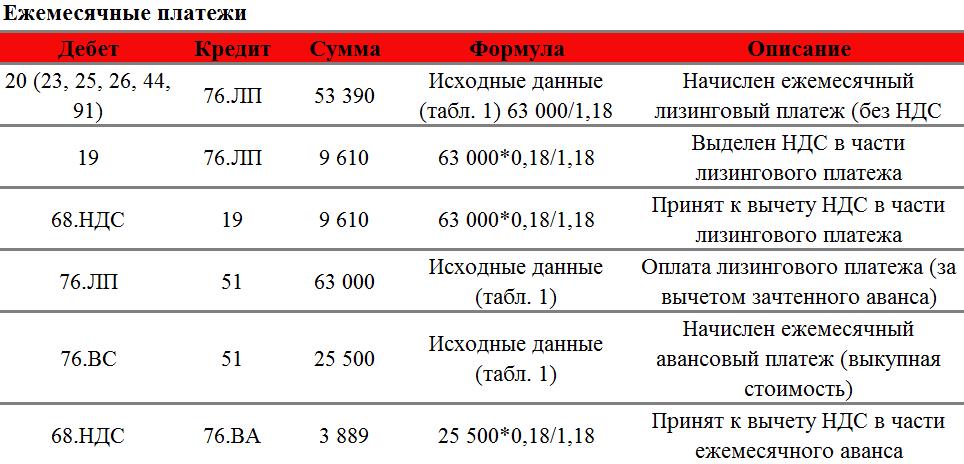

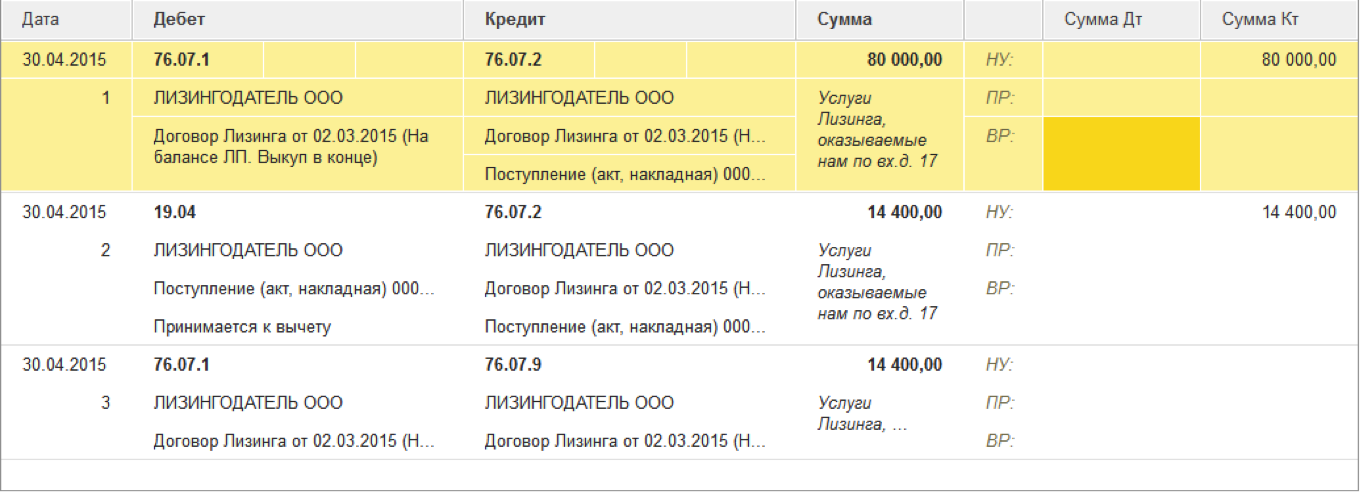

4. Ежемесячные проводки бухгалтерского учета лизинга на балансе лизингополучателя выглядят следующим образом:

| Дебет | Кредит | Сумма | |

| 76 «Арендные обязательства» | 76 «Задолженность по лизинговым платежам» | 25 000 | ежемесячный платеж учтен |

| 76 «Задолженность по лизинговым платежам» | 51 | 25 000 | ежемесячный платеж уплачен лизингодателю |

| 68 «НДС» | 19 | 4 166,67 | принят к вычету НДС в части лизингового платежа |

| 76 ВА | 68 «НДС» | 1 041,67 | Восстановлен НДС с уплаченного аванса (25 000 НДС, принятый к вычету по авансовому счету-фактуре / 24 мес.) |

Если НДС по авансовому счету-фактуре не был принят к вычету, то проводку, выделенную полужирным курсивом, делать не нужно.

Этапы сделки лизинга

Процесс заключения сделки состоит из нескольких этапов:

- Клиент выбирает оборудование или другое имущество.

- Клиент обращается в лизинговую компанию, уточняет, работает ли она с таким имуществом.

- Клиент собирает необходимые документы по запросу лизингодателя.

- Компания анализирует бумаги и принимает решение.

- При положительном решении клиент вносит авансовый платеж и заключает договор лизинга.

- Лизинговая компания покупает необходимое имущество и передает его в пользование клиента.

- Лизингополучатель пользуется им и вносит платежи по графику.

- В конце срока договора клиент вносит последний платеж.

- Имущество переходит в собственность лизингополучателя, если такое условие прописано в договоре.

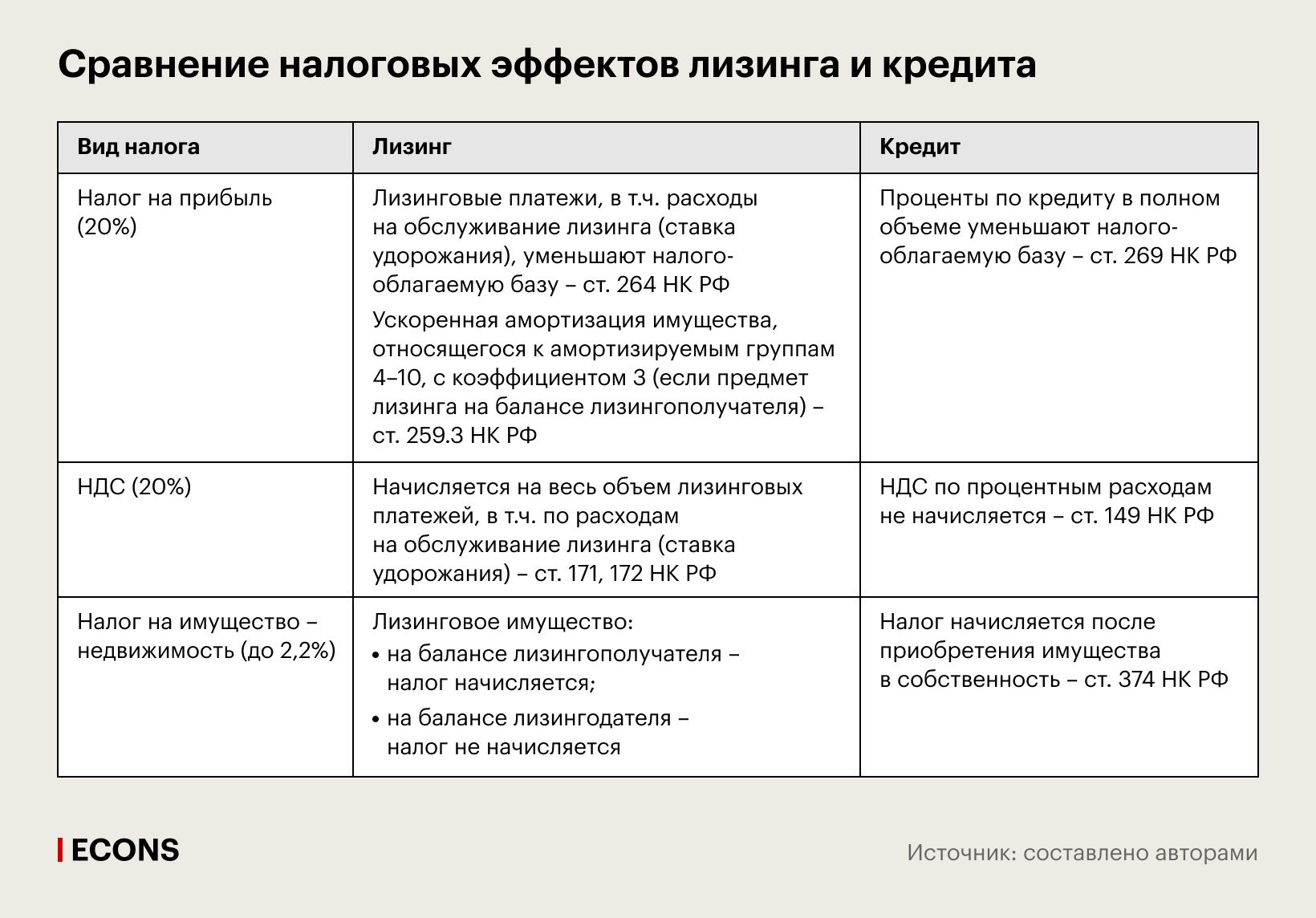

Лизинг и налоги

- Налог на прибыль. Лизингополучатель может уменьшить налоговую базу за счет лизинговых платежей при уплате налога на прибыль.

- НДС. Лизингополучатель на общей системе налогообложения может получить вычет при уплате НДС. Лизингодатель может выставить счета-фактуры на платежи с выделенным НДС. Клиент таким образом сможет снизить на них налог, который определили с цены проданных им товаров.

- Налог на имущество. Если оформить имущество в лизинг, клиенту можно не платить налог на него.

- Транспортный налог. Такой налог придется платить сразу же после постановки транспортного средства на учет. При этом не имеет значения, кто пользуется ТС.

Формирование отложенного налогового обязательства при лизинге

Амортизация лизингового автомобиля в целях бухгалтерского учета исходя из срока полезного использования (1488000 / 37 = 40216,22). Формирование отложенного налогового обязательства (ОНО) за декабрь месяц 2019 год, в связи с превышением налоговых расходов над бухгалтерскими ((74500 – 40216,22) х 20%). В декларации за 2019 год подлежит отражению: 50 169 – амортизация, 24 331 – лизинговый платеж.

Формирование отложенного налогового обязательства за январь месяц в связи с превышением налоговых расходов над бухгалтерскими ((73500 – 40216,22) х 20%). Формирование отложенного налогового обязательства за февраль месяц в связи с превышением налоговых расходов над бухгалтерскими ((72500 – 40216,22) х 20%). Формирование отложенного налогового обязательства (ОНО) за март месяц в связи с превышением налоговых расходов над бухгалтерскими ((71500 – 40216,22) х 20%). В декларации за 1-й квартал 2020 года подлежит отражению: 150 508 – амортизация, 66 992 – лизинговый платеж ((73500 + 72500 + 71500) – 50169,49 х 3).

Формирование отложенного налогового обязательства за апрель месяц в связи с превышением налоговых расходов над бухгалтерскими ((70500 – 40216,22) х 20%). Формирование отложенного налогового обязательства за май месяц в связи с превышением налоговых расходов над бухгалтерскими ((70000 – 40216,22) х 20%) и за июнь месяц: ((69500 – 40216,22) х 20%). В декларации за полугодие 2020 года подлежит отражению: 301 017 – амортизация, 126 484 – лизинговый платеж (66992 + (70500+70000+69500) – 50169,49 х 3).

Формирование отложенного налогового обязательства (ОНО) за июль 2020г. ((69000 – 40216,22) х 20%); август 2020 г. ((68500 – 40216,22) х 20%); сентябрь 2020 г. ((68000 – 40216,22) х 20%). В декларации за 9 месяцев 2020 года подлежит отражению: 451 525 – амортизация, 181 476 – лизинговый платеж (126484 + (69000+68500+68000) – 50169,49х3).

В декларации за 2020 год подлежит отражению: 602 034 – амортизация, 232 966 – лизинговый платеж (181476 + (69000+68500+68000) – 50169,49 х 3) или из графика (835000 – 50169,49 х 12).

Таблица 3 – Погашение отложенного налогового обязательства в 2022 году

График лизинговых платежей к этому примеруСкачать

В декларации за 2022 год ни амортизация предмета лизинга, ни лизинговый платеж отражению не подлежат, так как они уже учтены полностью в предыдущих периодах. Как уже отмечалось выше, при налогообложении прибыли платежи за лизинговое имущество включаются в расходы за минусом сумм начисленной амортизации. В связи с этим формируемая по правилам бухгалтерского учета амортизация лизингового автомобильного прицепа за весь период его амортизации с декабря 2019 года по декабрь 2022 года включительно не участвует в расходах, связанных с производством и реализацией. Вследствие этого рекомендуем для бухгалтерского учета лизингового имущества и амортизации по нему организовывать отдельные дополнительные аналитические субсчета (субконто).

Просмотров 4 213

Бухгалтерский учет

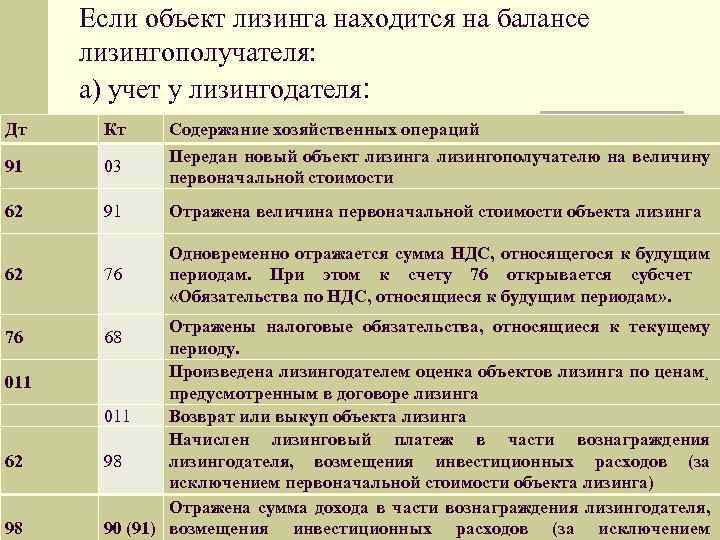

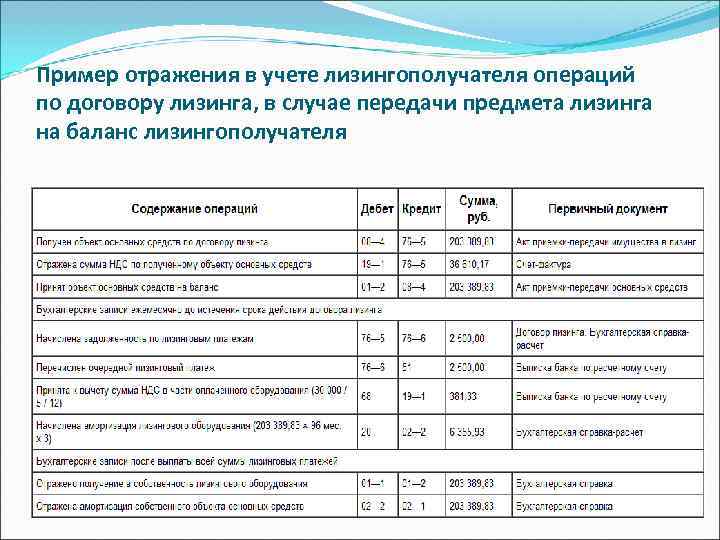

Поступление имущества по лизингу на баланс у лизингополучателя отражается приведенными ниже проводками, с открытием соответствующих субсчетов:

- Дт 08 /приобретение ОС по лизингу Кт 76/арендные обязательства (без НДС).

- Дт 01/лизинговое имущество Кт 08 /приобретение ОС по лизингу.

- Дт 19 Кт 76 – выделен предъявленный арендодателем НДС.

Для учета платежей по договору целесообразно открыть еще один субсчет по счету 76 — «задолженность по лизинговым платежам». Оплата отразится проводкой: Дт 76/ задолженность по лизинговым платежам Кт 51.

Далее делается внутренняя проводка в разрезе субсчетов:

- Дт 76/арендные обязательства Кт 76 /задолженность по лизинговым платежам.

- Дт 68 Кт 19 – зафиксирован к вычету НДС по лизинговым платежам.

Начисление амортизации на имущество отражается проводкой Дт 20 (44, 26 и др.) Кт 02.

Амортизационные отчисления начинают включать в расчеты с последующего месяца за тем, с которого объект начал эксплуатироваться (приказ Минфина №91н от 13/10/03 г. – методуказания по учету ОС, приказ Минфина №26н от 30/03/01 г. – ПБУ6/01).

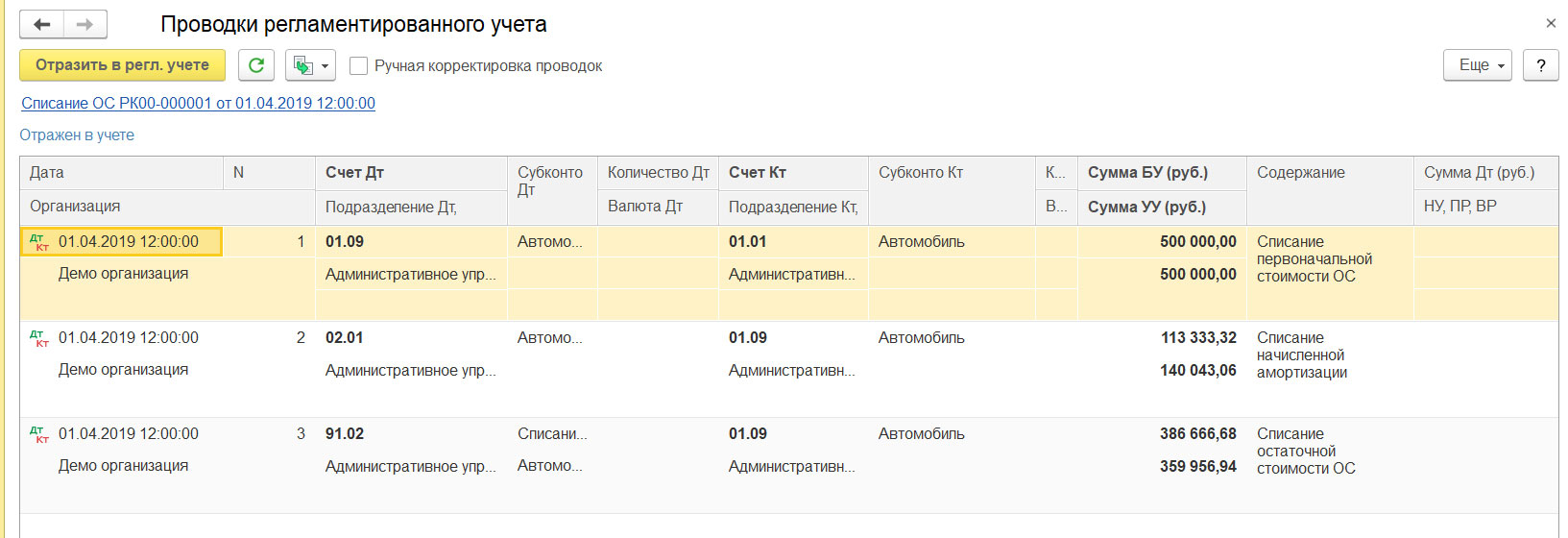

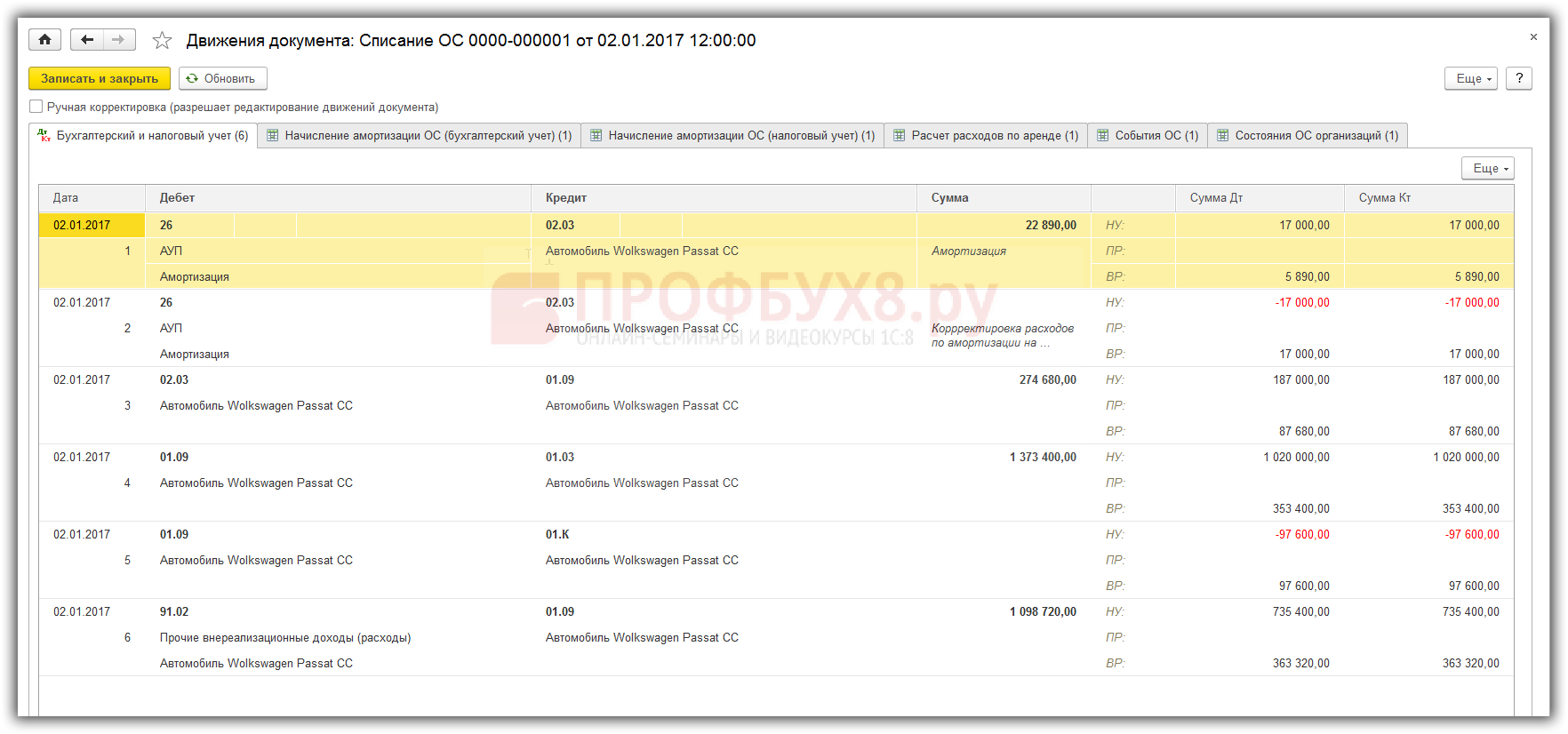

Если предмет лизинга с баланса выбывает, амортизацию по нему не начисляют со следующего после момента выбытия месяца. Лизингополучатель может использовать ускоренную амортизацию (Указания, п. 9-3) с коэффициентом не выше 3.

При определении суммы, с которой начисляют амортизацию, НДС следует вычесть. Пусконаладочные работы, доведение объекта лизинга до состояния, пригодного к эксплуатации, с одной стороны, в первоначальную стоимость, согласно ПБУ 6/01 (п. 8), должны быть включены.

В то же время суды не столь однозначно определяют решение этого вопроса. Так, в постановлении ФАС СЗО по д. №А26-11541/2009 от 19/11/10 г. утверждается, что работы лизингополучателя по пуску и наладке оборудования не увеличивают стоимость ОС, поскольку в договоре это положение отсутствует. Решение в спорной ситуации принимает лизингополучатель. При подписании договора целесообразно указанные моменты максимально конкретизировать во избежание двоякого толкования положений документа.

Пример

Заключен договор лизинга сроком на 5 лет, на сумму 5 млн руб. 5*12 = 60 мес. 5000000/60 = 83333, 33 – помесячный лизинговый платеж (Дт 76 К т76, Дт 76 Кт 51).

Амортизация начисляется линейным методом, и при этом НДС исключается из расчетов. Возьмем за основу сумму в 5000000 и рассчитаем первоначальную стоимость без НДС (по ставке 18%). Полученную сумму разделим на количество месяцев – 60.

4237288,14/ 60 = 70621.47 – помесячная сумма амортизации (Дт 20,26 и др. Кт 02). При расчетах следует иметь в виду, что основная ставка НДС с 01.01.2019 законодателем повышена до 20% (ФЗ №303 от 03/08/18 г.).

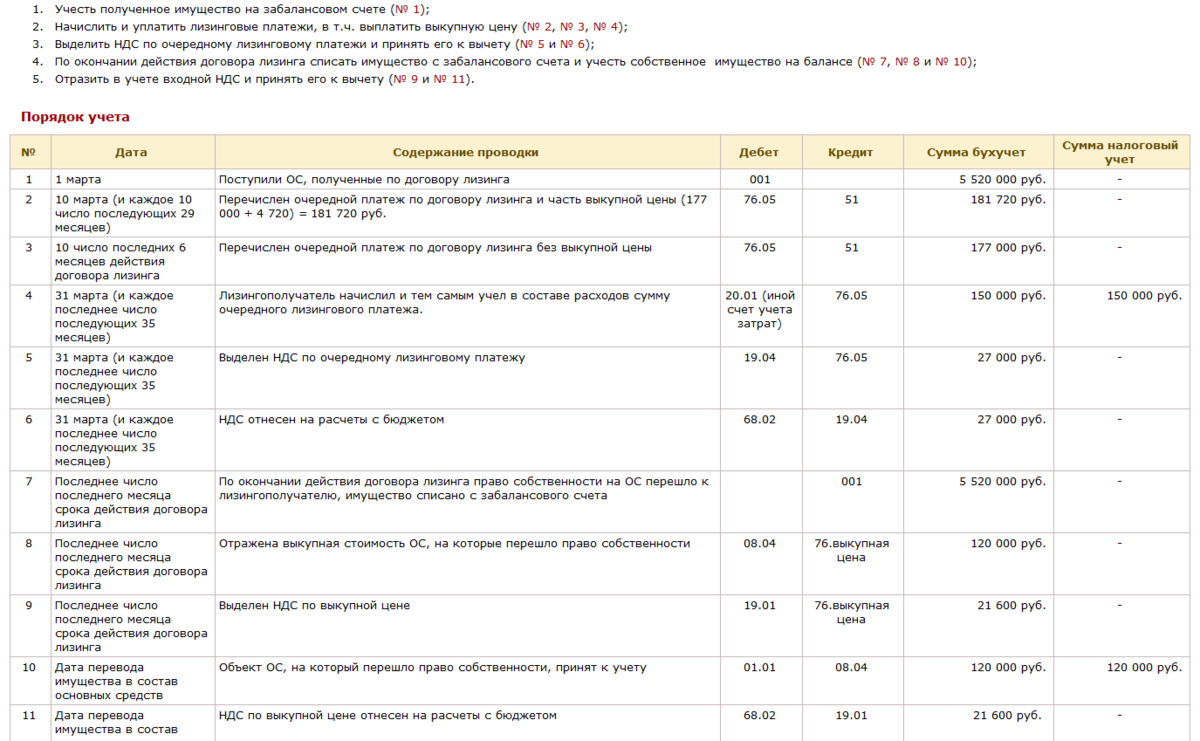

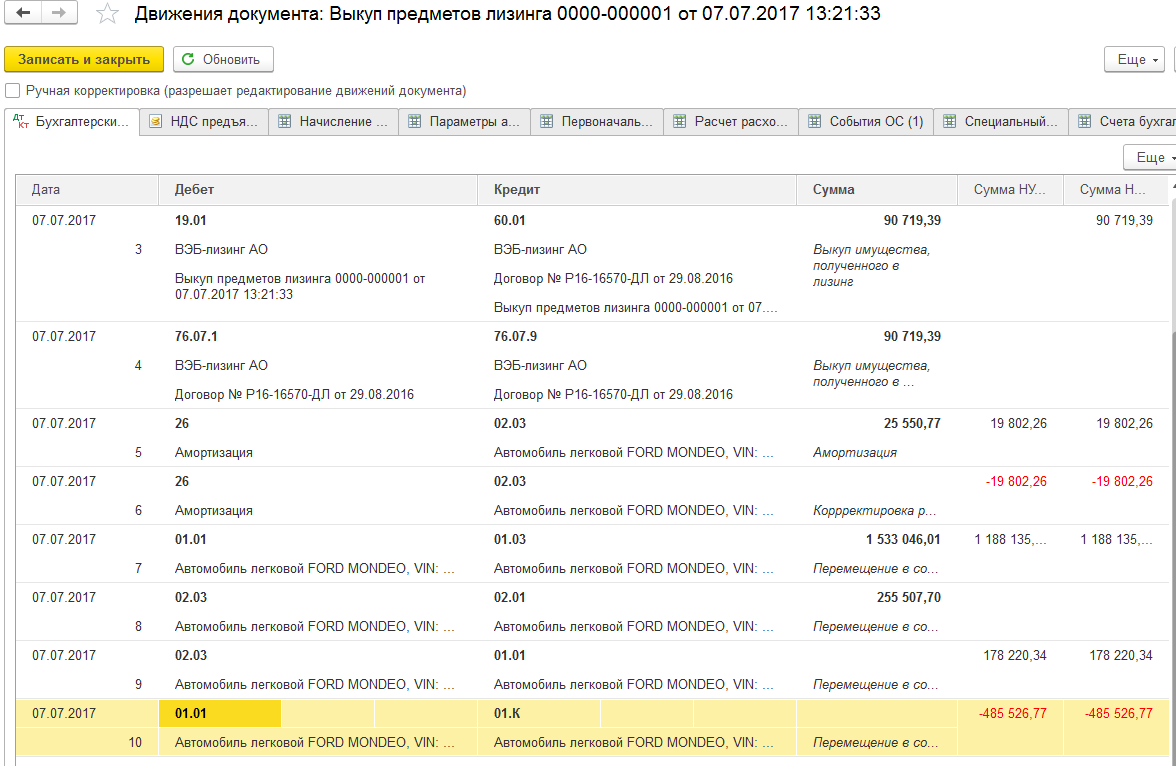

В договоре, как уже говорилось выше, может фигурировать и выкупная стоимость предмета лизинга. Она учитывается также на счете 76 с применением одноименного субсчета:

- Дт 76/ арендные обязательства Кт76/задолженность по выкупу – отражена выкупная стоимость.

- Дт 76 Кт 51 – выплачена выкупная стоимость.

Внутренней проводкой Дт 01 Кт 01 выкупленное имущество из лизингового переводится в собственное. Аналогично проводкой Дт 02 /имущество в лизинге Кт 02/ собственные ОС – «перебрасывается» сумма амортизации по имуществу, находящемуся теперь в собственности фирмы.

На заметку! Если предмет лизинга стоит на балансе лизингодателя, у лизингополучателя он учитывается за балансом на счете 001 до момента предполагаемого выкупа. Амортизацию лизингополучатель не начисляет.

Итоги

- Имущество по договору финансовой аренды у лизингополучателя учитывается на счете 76 с использованием субсчетов, отражающих движение и оплату договорных сумм.

- По окончании срока договора такое имущество может быть им выкуплено и войти в состав собственных ОС.

- Лизинговые платежи признаются расходом в целях НУ, а амортизационные расходы по лизингу можно без проблем признать в целях НУ только при использовании метода начисления.

Можно ли вернуть НДС по лизингу?

При значительных суммах лизинговых платежей вполне вероятно возникновение ситуации, при которой сумма возможных налоговых вычетов по НДС превысит начисленный к уплате налог. В таком случае ЛП вправе обратиться за возмещением суммы превышения.

Процедура возмещения НДС для компании-ЛП будет включать следующие стадии:

- Сначала необходимо подать в ФНС декларацию за отчетный период, где будут отражены суммы предъявленного к вычету налога, превышающие НДС к уплате.

- Далее ФНС проведет камеральную проверку, а также проверит, есть ли у компании недоимки (если есть недоимка, то сумма образовавшейся переплаты будет в первую очередь направлена на ее погашение (п. 4 ст. 176 НК РФ).

- Если недоимки нет, то компании-ЛП либо будут переведены денежные средства на ее счет (по соответствующему заявлению от компании), либо будет произведен зачет переплаты в счет будущих налоговых обязательств предприятия.

Стороны лизинга

В договоре лизинга обычно участвуют три стороны: лизингодатель, лизингополучатель и владелец имущества.

Лизингодателем обычно выступает лизинговая компания или банк, которые выкупают имущество у владельца и передают его лизингополучателю.

Лизингодатель на свои или кредитные средства приобретает имущество и передает его во временное пользование лизингодателю с возможным последующим выкупом.

Лизингополучателем обычно выступает компания или ИП, которые берут имущество в лизинг. Лизингополучатель пользуется имуществом, но пока не проведет все лизинговые платежи и полностью не выкупит его, оно принадлежит лизингодателю.

Владельцем обычно выступает юридическое или физическое лицо.

Бухгалтерский учет лизинговых операций

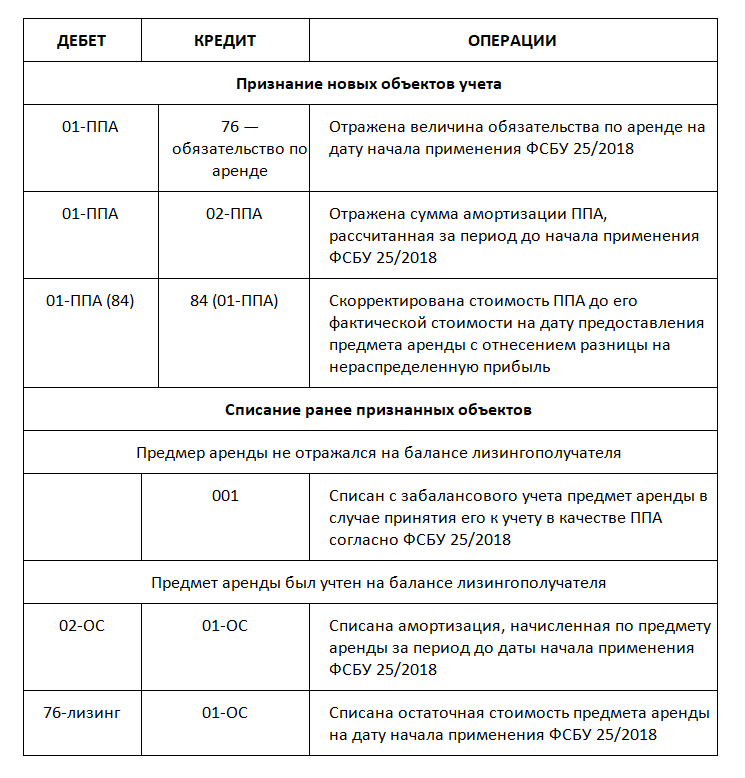

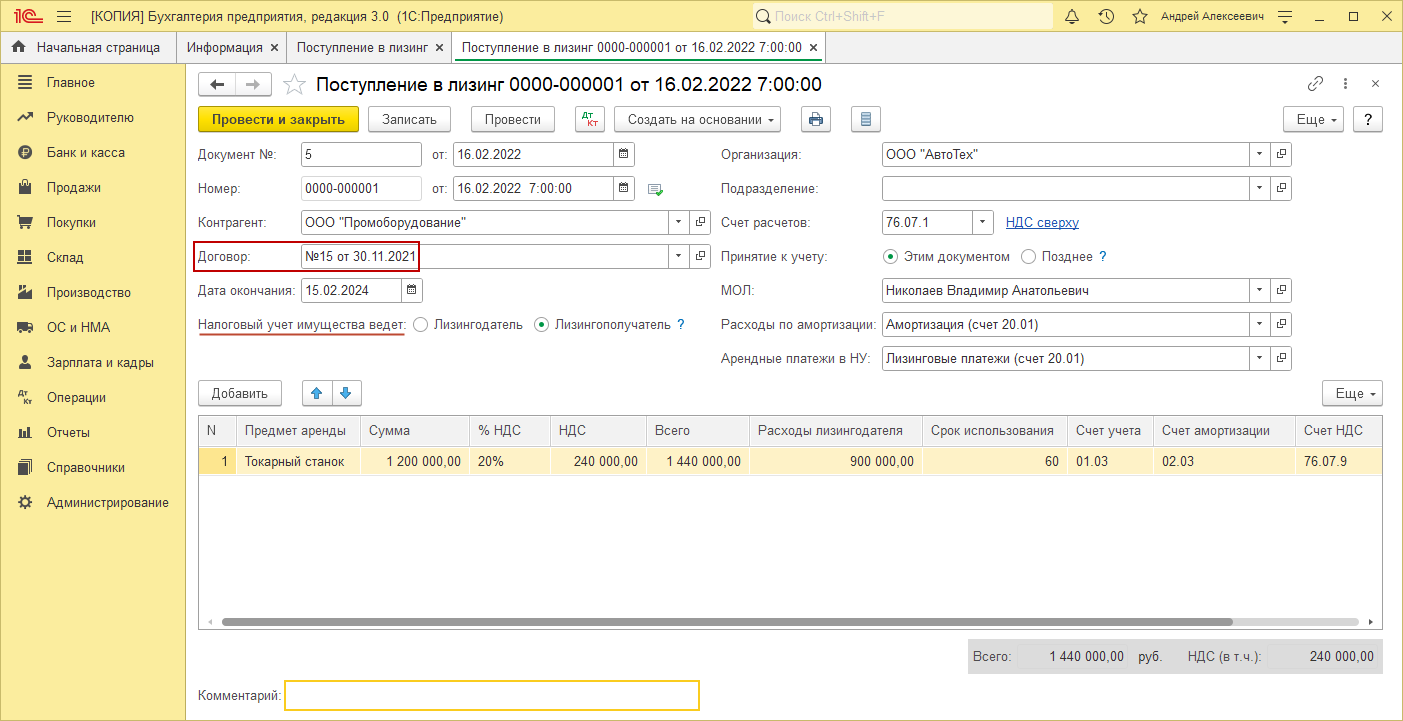

С 2022 года необходимо применять ФСБУ 25/2018 «Бухгалтерский учет аренды». Отметим, что применять ФСБУ обязаны все без исключения компании, являющиеся стороной договора лизинга, включая малые и микропредприятия. Однако есть нюансы, которые зависят от параметров договора лизинга и от статуса лизингополучателя. Мы рассмотрели возможные варианты способов ведения бухучета лизинговых операций в таблице.

|

Дата заключения договора лизинга |

Дата завершения лизинга по условиям договора |

Статус лизингополучателя |

Порядок бухучета лизинговых операций |

|

Договор лизинга заключен до 01.01.2022 |

Не имеет значения |

Лизингополучатель имеет право применять упрощенные способы ведения бухучета |

Лизингополучатель имеет право не применять к такому договору лизинга ФСБУ 25/2018, т. е. продолжать учитывать операции по договору до его окончания по правилам, действовавшим до 01.01.2022 |

|

Не имеет значения |

Не позднее 31.12.2022 |

Не имеет значения |

Лизингополучатель имеет право не применять к такому договору лизинга ФСБУ 25/2018, т. е. продолжать учитывать операции по договору до его окончания по правилам, действовавшим до 01.01.2022 |

|

Договор лизинга заключен в 2022 году |

В 2023 году и позднее |

Лизингополучатель имеет право применять упрощенные способы ведения бухучета |

Лизингополучатель обязан применять ФСБУ 25/2018, однако возможен упрощенный порядок применения ФСБУ |

|

Договор лизинга заключен в 2022 году |

В 2023 году и позднее |

Лизингополучатель не имеет права применять упрощенные способы ведения бухучета |

Лизингополучатель обязан применять ФСБУ 25/2018 в полном объеме. При этом нужно выбрать порядок перехода на применение ФСБУ 25/2018: ретроспективный или альтернативный варианты |