Формы документов для выплаты зарплаты через кассу

- Заявление на выплату заработной платы через кассу. В этом документе указываются данные о работнике, сумма выплаты, сроки и другая информация о проводимой операции. Заявление должно быть подписано руководителем предприятия.

- Расчетный листок. Это основной документ, по которому происходит начисление и выплата заработной платы. Здесь указывается информация о сумме начисленной заработной платы, удержаниях, дате и другие реквизиты. Расчетный листок должен быть заполнен правильно и подписан работником для подтверждения получения денежных средств.

- Приказ о начислении заработной платы. Этот документ представляет собой официальное уведомление о начислении заработной платы работнику. В приказе указываются данные о сумме, сроки и другие условия выплаты. Такой приказ обязательно должен быть подписан руководителем предприятия и содержать печать организации.

- Акт приема-передачи денежных средств. Этот акт подтверждает факт приема работником денежных средств и является важным документом для учета денежных расчетов в компании. В акте указываются дата, сумма, подписи работника и кассира, а также прочие детали операции.

Все эти формы документов необходимо заполнять в соответствии с законодательством и внутренними правилами предприятия. Их своевременное предоставление и правильное заполнение поможет избежать ошибок и споров при выплате зарплаты через кассу.

Электронные платежи: основные тренды

Во-первых, использование электронных платежей удобно и быстро. Чтобы осуществить платеж, достаточно просто пройти по нескольким шагам на экране смартфона или заранее зарегистрироваться в интернет-банке. Нет необходимости тратить время на поиск ближайшего банкомата или вход в банк. Еще одним значительным преимуществом является возможность осуществления платежа в любое время и в любом месте.

Во-вторых, электронные платежи гарантируют безопасность и защиту персональных данных клиента. Банки и компании-провайдеры строго соблюдают правила конфиденциальности и используют современные технологии шифрования данных клиентов. Это делает электронные платежи более защищенными, чем использование наличных средств.

В-третьих, электронные платежи способствуют повышению финансовой прозрачности. Все операции фиксируются и сохраняются в системе, что позволяет клиентам в любой момент проверить историю своих транзакций. Это снижает вероятность возникновения конфликтов и несанкционированных списаний.

Кроме того, электронные платежи способствуют развитию цифровой экономики и позволяют компаниям ускорить свой бизнес-процесс. Они могут быстро получать платежи от клиентов, а также легко осуществлять оплату поставщикам и партнерам. Это заметно упрощает учетную и финансовую работу компаний.

В итоге, электронные платежи становятся все более популярными и востребованными в мире. Они предлагают удобство, безопасность и прозрачность, а также способствуют развитию цифровой экономики. Решение перейти на электронные платежи – это не только современный тренд, но и практичное решение для всех участников финансовых процессов.

Учет наличных денежных средств

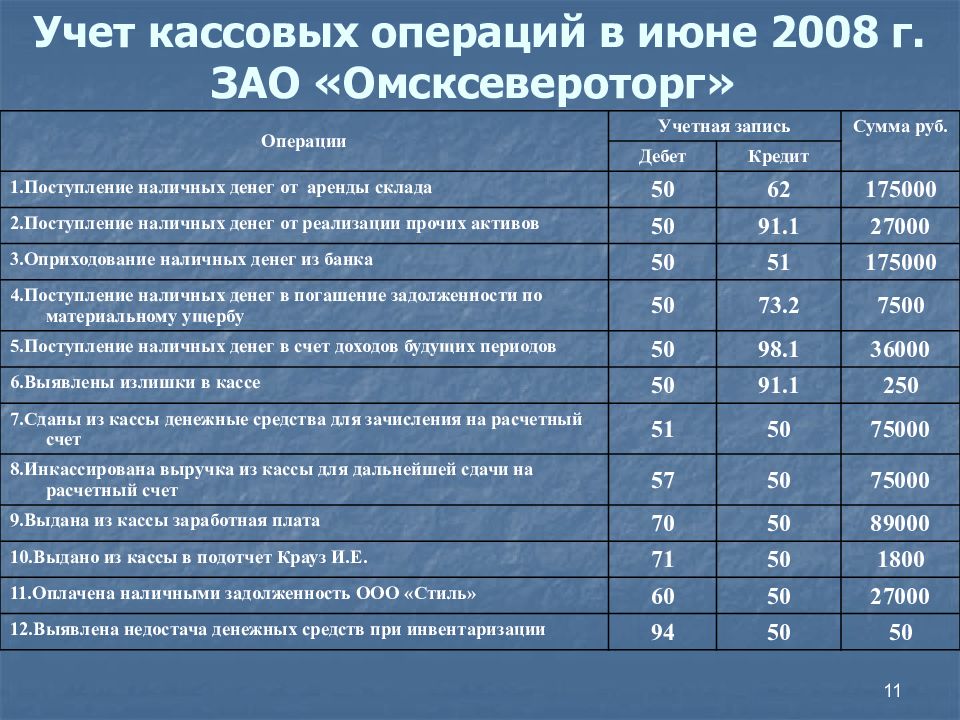

Денежные средства предприятий находятся в кассе в виде наличных средств и денежных документов на счетах в банковских структурах. Порядок расходования и хранения денег в кассах установлен инструкцией «Порядок ведения кассовых операций в Российской Федерации». В соответствии с данным законодательством все предприятия должны хранить наличные средства в банковских учреждениях, независимо от правовых норм и сферы деятельности компании.

Каждое предприятие должно иметь кассу и вести кассовую книгу для осуществления расчетов. Прием наличности производится только с использованием расчетно-кассовых машин. Полученные денежные средства расходуются только на цели, что указаны в назначении поручения.

За ведение всех денежных операций отвечает кассир организации, он несет материальную ответственность и отвечает за все ценности, находящиеся в кассе. Разрешается хранить в кассе небольшие суммы, которые не превышают установленный лимит. Данные средства могут расходоваться на небольшие хозяйственные растраты, выплату аванса и других незначительных сумм.

Замечание 2

Превышение наличных средств допускается лишь в течение трех рабочих дней в период выплаты заработной платы, стипендии, пенсии и премий.

Поступление и выдача денежных наличных средств производится только по приходным и расходным кассовым документам. Суммы операций указываются в квитанциях не только цифрами, но и прописью.

Рисунок 1. Отражение в учете операций по выбытию денежных средств из кассы. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Отражение в учете операций по выбытию денежных средств из кассы. Автор24 — интернет-биржа студенческих работ

Заработная плата, стипендии, пенсии, премии и социальные пособия выдаются из кассы по расчетным ведомостям или поручениям, которые подписаны руководителем и главным бухгалтером организации. Сотрудники ставят свою подпись в ведомости при получении наличных средств.

Для учета наличных средств, которые выданы из кассы по доверенности, а также для возврата остатка наличности, ведется Книга учета выданных и принятых денежных средств. Она должна быть пронумерована, прошнурована и опечатана сургучной печатью. Количество листов заверяется подписями руководителя и главного бухгалтера предприятия.

Что такое кассовая книга

С появлением различных электронных платежей, кассовая книга немного отошла на второй план, поскольку большинство финансовых операций совершаются с помощью операционных программных систем. Но она не утеряла своих позиций. Само понятие кассовой книги, порядок ее заполнения и ведения регламентируют некоторые бухгалтерские инструкции, выданные Правительством Российской Федерации, а также различными уполномоченными финансовыми органами.

По своей сути, кассовая книга это бланк строгой отчетности, который имеет обязательные реквизиты для его заполнения, плюс к нему выдвигаются определенные требования в оформлении. Сюда записываются поступления, и внесение денежных средств, на счет субъектов финансовой деятельности, в том числе и индивидуальных предпринимателей, их выдача на различные нужды (заработная плата, командировки, и другое). Фактически кассовые книги заводятся на тех предприятиях, и у индивидуальных предпринимателей, у которых есть касса. Кассовая книга относится к документации строгой отчетности, поэтому вестись должна надлежащим образом.

Выполнение наличных расчётов

Использование денег при расчёте с поставщиками, подрядчиками допускается законом при выполнении условия, что сумма сделки не превышает определённую величину. В рамках одной сделки предел суммы составляет 100 000 рублей. Ограничение действует, если обе стороны являются юридическими лицами. Если хотя бы одно является физическим лицом, кассовая дисциплина для ООО ограничения не предусматривает.

Выдача зарплаты, командировочных, подотчётных сумм ограничения не имеет. Только в случаях. когда физическое лицо выполняет действия от имени предприятия, на которые выдана доверенность.

Есть траты, где запрещается использовать наличные финансовые средства. Это платежи за арендуемое помещение, выплаты держателям акций (дивиденды), процентов по кредиту.

Когда нарушается учет кассовых операций, ответственный сотрудник может получить штраф в сумме от четырёх до пяти тысяч рублей. Это относится к индивидуальным предпринимателям, должностным лицам предприятий. Наказание для юридических лиц гораздо строже – штраф от сорока до пятидесяти тысяч рублей.

Владелец бизнеса иногда по закону имеет право взять деньги из кассы для себя лично. Это возможно только в том случае, когда он является индивидуальным предпринимателем. Если речь идёт об обществе с ограниченной ответственностью, у него такого права нет. Индивидуальный предприниматель, беря деньги из кассы, обязан воспользоваться кассовым ордером с формулировкой, где фиксируется, что деньги предназначены для личных нужд.

Индивидуальный предприниматель имеет право не использовать лимит остатка кассы. Закон предоставляет такую возможность. Если раньше это ограничение было установлено, то должен быть написан внутренний приказ, в котором закреплён отказ от использования кассового лимита. Кассовая дисциплина ООО на УСН не предусматривает кассовый лимит.

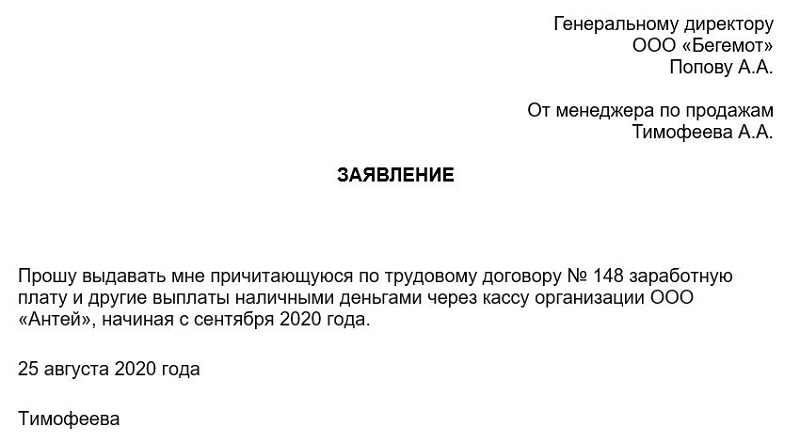

Может ли работодатель отказать в выдаче зарплаты в наличной форме

Работодатель обязан исправно платить зарплату своим сотрудникам. При этом он сам решает в какой форме — наличной или безналичной — это делать. Работник может попросить изменить форму оплаты, но работодатель не обязан с этим соглашаться.

Судебная практика показывает, что в большинстве случаев суды не удовлетворяют требования работников по переходу на наличный расчет. Основная причина — сотрудник изначально при трудоустройстве подписывает заявление о перечислении зарплаты на банковский счет. Или это сразу оговаривается в трудовом или коллективном договоре.

При этом, если сотрудник не подписывал заявление о перечислении зарплаты в банк, и такой порядок не закреплен в трудовом или коллективном договоре, отказать ему в выдаче зарплаты наличкой работодатель не может. По сути, без этих документов у компании даже не было права на открытие зарплатного счета.

Компания может отказать работникам в выдаче зарплаты наличкой, если было принято решение о ликвидации кассы. То есть компания пользуется только безналичными средствами.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Выплата зарплаты через кассу: сроки и правила

Выплата заработной платы через кассу является одной из форм расчета сотрудникам компании. Согласно законодательству, данный способ выплаты возможен только при наличии кассового аппарата и соответствующего разрешения.

Правила выплаты зарплаты через кассу также включают порядок составления и оформления документов. Работодатель должен подготовить расчетно-платежную ведомость, которая содержит информацию о размере заработной платы каждого сотрудника, а также о выплаченной сумме. Сотрудники снабжаются подробными квитанциями о получении заработной платы.

Следует отметить, что при использовании данного способа выплаты, работодателю необходимо строго соблюдать требования закона и не допускать нарушений, связанных с выплатой заработной платы. Также, необходимо вести подробную бухгалтерскую отчетность и соблюдать правила хранения и учета документов.

Порядок выплаты зарплаты и аванса

В 2024 году установлены определенные правила, которые регулируют порядок выплаты зарплаты и аванса.

Согласно установленным срокам, работодатель обязан выплачивать зарплату своим работникам не реже одного раза в месяц. Обычно выплата производится в конце каждого месяца или в начале следующего.

Однако, также существует возможность выдачи аванса работникам до указанного срока выплаты зарплаты. Работник имеет право на получение аванса не менее чем через половину отработанного месяца.

В случае, если работник увольняется, ему также необходимо получить свою зарплату и аванс за отработанное время. Обычно выплата производится в течение 3-х дней с даты увольнения.

Порядок выплаты зарплаты и аванса должен быть описан в трудовом договоре или иной установленной документации, чтобы избежать недоразумений и конфликтов.

На какие цели можно тратить наличность из кассы

- выплата своим работникам заработной платы;

- оплата товаров, работ, услуг, включая оплату через подотчётных лиц;

- выплаты социального характера — материальная помощь при смерти близких, рождении ребёнка, свадьбе сотрудника и прочем;

- выплата страховых возмещений по договорам страхования физическим лицам;

- выдача наличных средств работникам под отчёт;

- возврат долга за оплаченные и возвращённые товары, невыполненные работы или неоказанные услуги;

- выдача наличных денег в рамках проведения операций банковским платёжным агентом (субагентом).

- оплата личных нужд ИП, не связанных с его бизнесом

На эти цели можно использовать любые суммы без ограничений.

Для МФО, ломбардов, кредитных и сельскохозяйственных потребительских кооперативов:

- выдача займов;

- возврат привлечённых займов или средств по договорам передачи личных сбережений;

- уплата процентов, неустоек, штрафов, пеней по привлечённым займам, по договорам передачи личных сбережений;

- выплата сумм паенакоплений.

На любые другие цели сразу деньги из кассы брать нельзя. Сначала нужно сдать деньги в банк. Потом снять нужную сумму, оприходовать в кассу — и только потом выдавать. Так, без предварительной сдачи денег в банк вы не сможете из кассы выдать заём, провести операции с ценными бумагами.

Экономьте до 2 часов в день на автоматизации учёта

Сервис осуществляет мгновенную передачу данных об операциях с кассой. Благодаря автоматизации ошибки исключены

Получить доступ

Но и на разрешённые цели можно тратить не любую наличку из кассы, а тольку ту, что поступила:

- от реализации товаров, выполненных работ или оказанных услуг;

- от страховых премий;

- выплат по договорам займов, возврата основного долга, процентов, штрафов и пени по договорам займов – если участником расчётов является МФО, ломбард, сельскохозяйственный потребительский кооператив, кредитный потребительский кооператив;

- от паевых взносов — если участником расчётов является сельскохозяйственный потребительский кооператив, кредитный потребительский кооператив.

Поступления от других операций в любом случае нужно сначала внести на расчётный банковский счёт, а потом снять и оприходовать в кассе. Например, обязательно нужно сдать деньги в банк, если работник сдал неиспользованные подотчётные деньги, учредитель внес средства в уставный капитал, вернулись авансы от покупателей и переплаты от поставщиков.

Правила расчёта наличными распространяются и на ИП. Но в отличие от организаций ИП могут ещё без ограничений брать выручку из кассы на свои личные нужды. Для этого нужно лишь оформить расходный кассовый ордер с формулировкой «На личные (потребительские) нужды ИП».

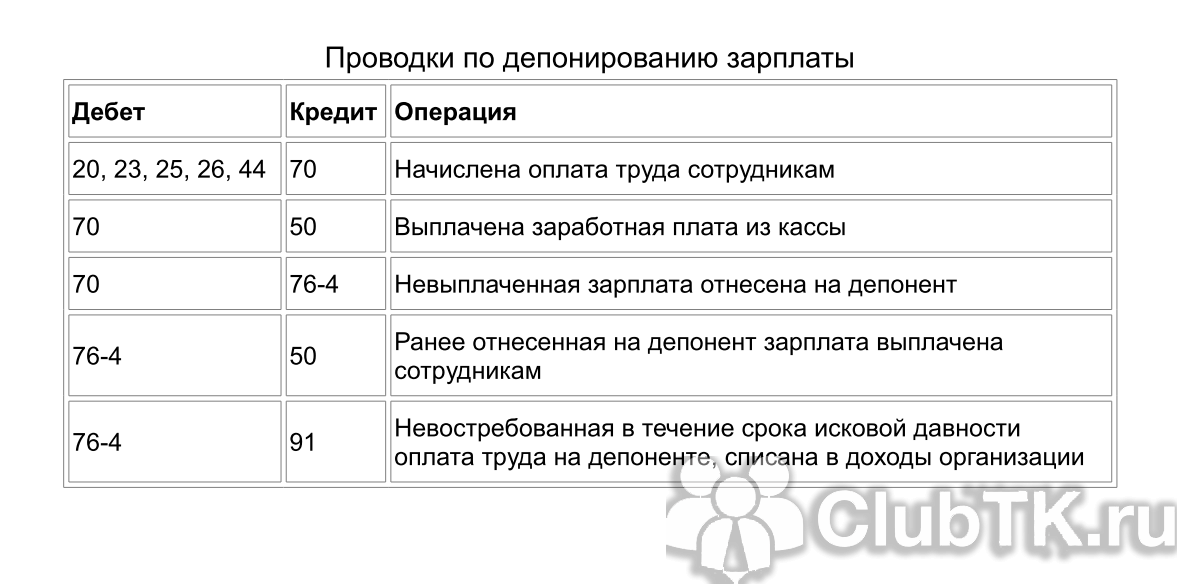

Конкретный пример депонирования

25 сентября 2016 г. сотрудникам ООО «Клиент-Сервис» была начислена заработная плата за сентябрь 2016 г.

27 октября 2016 г. компания сняла с расчетного счета для выплаты заработной платы 1 400 000 руб., оприходовав эту сумму в кассу.

Кассир выдавал заработную плату сотрудникам компании в период с по 28 по 30 сентября по платежной ведомости от 27.09.2016 № 123. В эти дни за своей заработной платой не явились двое сотрудников: А.П.Изуграфов (находился в командировке), должен был получить 14 800 руб., и С.И. Тарантаева (в связи с временной нетрудоспособностью по болезни), ей причиталось 17 200 руб.

В конце дня 30 сентября кассир ООО «Клиент-Сервис» сформировал реестр депонированных сумм, сделал записи в книге учета депонированной заработной платы и сдал депонированные суммы в банк.

Депонированная заработная плата была выдана:

- 15 октября 2016 г. – А.П.Изуграфову;

- 12 октября 2016 г. – С.И.Тарантаевой.

В бухгалтерском учете ООО «Клиент-Сервис» это было отражено следующими проводками:

- 25 сентября 2016 г.: дебет 44, кредит 70 – 1 400 000 руб. – «начислена заработная плата за сентябрь 2016 г.», сформированы ведомости на выдачу заработной платы;

- 26 сентября 2016 г.: дебет 50, кредит 51 – 1 400 000 руб. – «Получены в банке деньги на оплату труда»; дебет 70, кредит 50 — 1 368 000 руб. (1 400 000 руб. – 14 800 руб. – 17 200 руб.) – «Выдана из кассы заработная плата»;

- 30 сентября 2016 г.: дебет 70, кредит 76, субсчет «Расчеты по депонированным суммам» 32 000 руб. (14 800 руб. + 17 200 руб.) – «Депонирована не полученная сотрудниками зарплата»; дебет 51, кредит 50 – 32 000 руб. – «Депонированная зарплата внесена на расчетный счет организации»;

- 12 октября 2016 г.: дебет 50, кредит 51 – 17 200 руб. – «Деньги на выплату заработной платы оприходованы в кассу компании»; дебет 76, субсчет «Расчеты по депонированным суммам», кредит 50 – 17 200 руб. – «Выплачена депонированная зарплата за август С.И. Тарантаевой».

- 15 октября 2016 г.: дебет 50, кредит 51 – 14 800 руб. – «Деньги на выплату заработной платы оприходованы в кассу компании»; дебет 76, субсчет «Расчеты по депонированным суммам», кредит 50 – 14 800 руб. – «Выплачена депонированная зарплата за сентябрь А.П. Изуграфову».

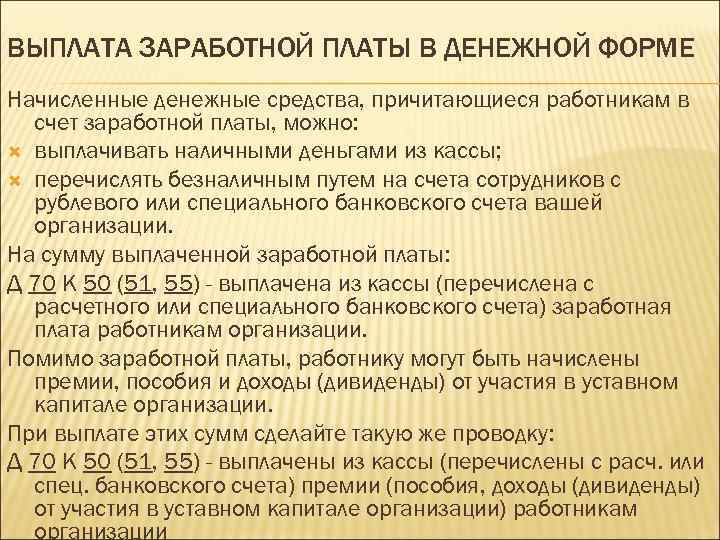

Выплата зарплаты наличными

Нормативный учет

На выплату заработной платы можно использовать:

- специально снятые для этой цели денежные средства с расчетного счета;

- поступившую в кассу выручку, полученные или возвращенные наличностью займы, неизрасходованные подотчетные средства (п. 1 Указания Банка РФ от 09.12.2019 N 5348).

Срок выплаты зарплаты из кассы составляет не более 5 дней, включая день поступления средств в кассу. Конкретный срок устанавливается локальными актами предприятия. На выданную заработную плату п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

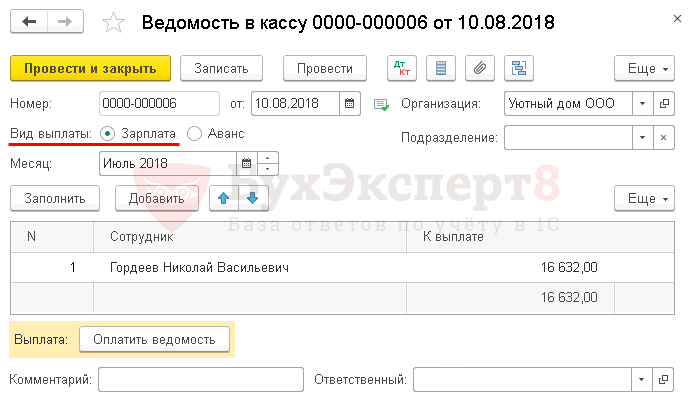

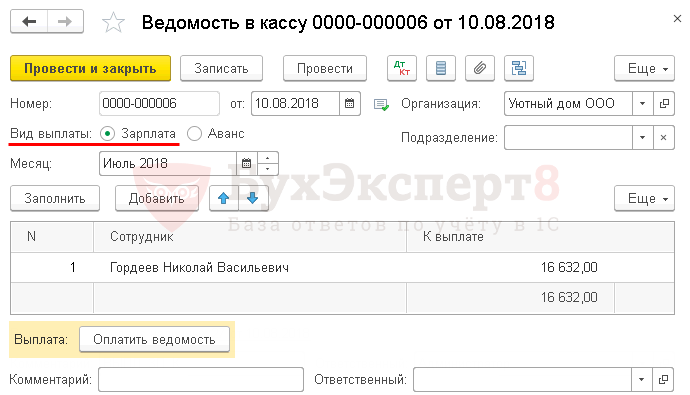

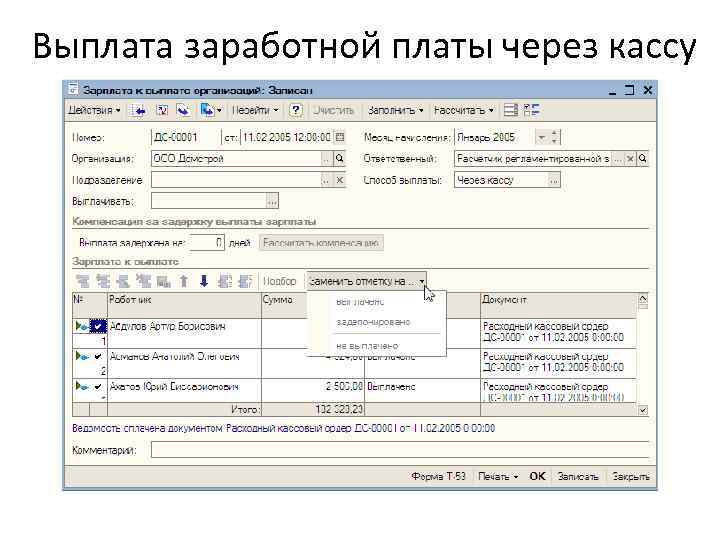

Формирование ведомости на выплату зарплаты

Формирование ведомости на выплату зарплаты через кассу оформляется документом Ведомость в кассу в разделе Зарплата и кадры — Зарплата — Ведомости в кассу.

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата, т. к. перечисляется именно заработная плата по итогам месяца.

- Месяц — месяц начисления заработной платы, которая выплачивается сотруднику.

По кнопке Заполнить формируется табличная часть данными к выплате по итогам указанного месяца:

К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Документальное оформление

Выплата заработной платы может осуществляться по ():

- ;

- Расчетно-платежной ведомости по форме Т-49;

- Платежной ведомости по форме Т-53.

Бланк Расчетно-платежная ведомость по форме Т-49 можно распечатать по кнопке Печать — Расчетно-платежная ведомость (Т-49) документа Ведомость в кассу. PDF

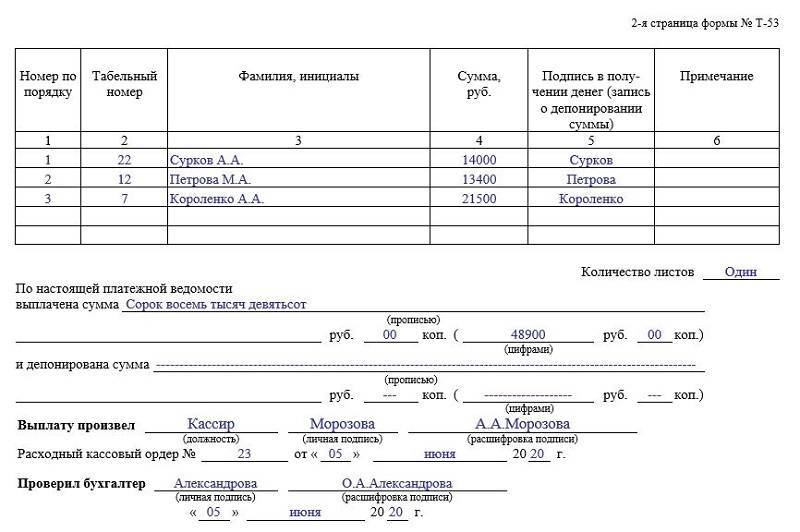

Для того чтобы распечатать Платежную ведомость по форме Т-53, необходимо выбрать Печать — Платежная ведомость (Т-53). PDF

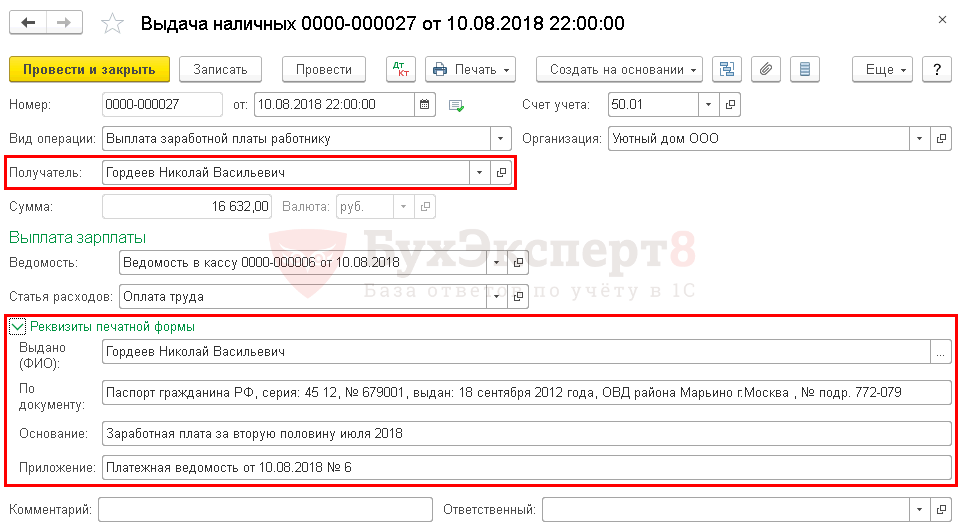

Выплата зарплаты

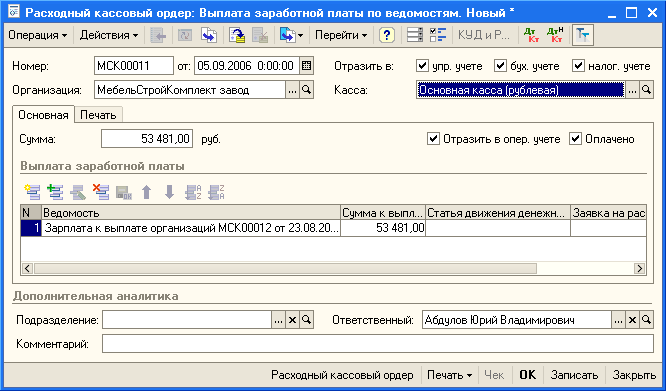

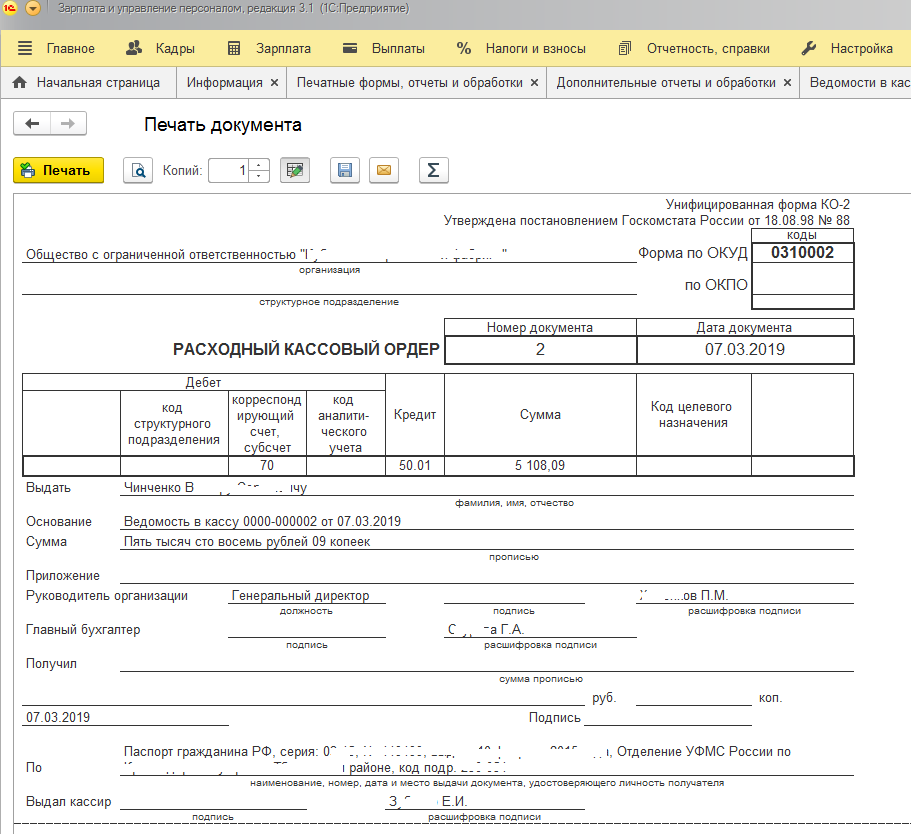

Фактическая выдача заработной платы работнику на руки оформляется документом Выдача наличных вид операции Выплата заработной платы работнику по кнопке Оплатить ведомость внизу формы документа Ведомость в кассу. PDF

Необходимо обратить внимание на заполнение полей:

- от — дата выдачи заработной платы или дата закрытия ведомости на выплату зарплаты (абз. 4 п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

- Получатель — сотрудник, которому выплачена заработная плата, выбирается из справочника Физические лица.

- Сумма — сумма заработной платы, выданная из кассы.

- Ведомость — ведомость, по которой была выплачена заработная плата.

- Статья расходов — Оплата труда, с Видом движения Оплата труда PDF, выбирается из справочника Статьи движения денежных средств.

Документ формирует проводку:

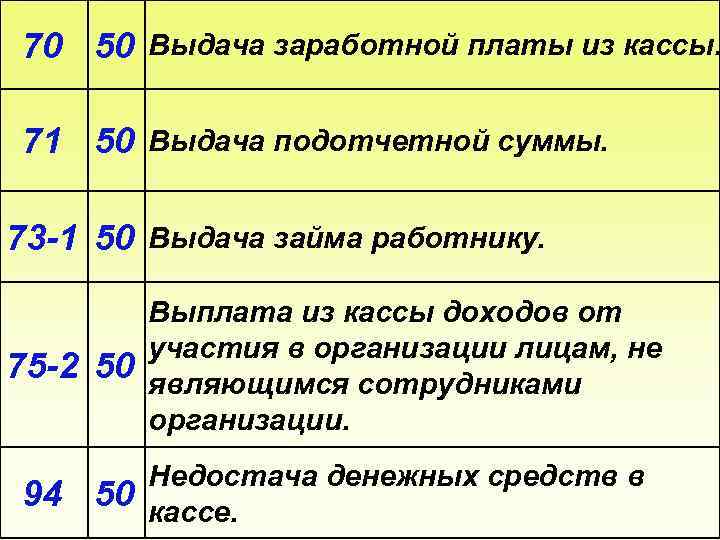

Дт 70 Кт 50.01 — выплата заработной платы.

Документальное оформление

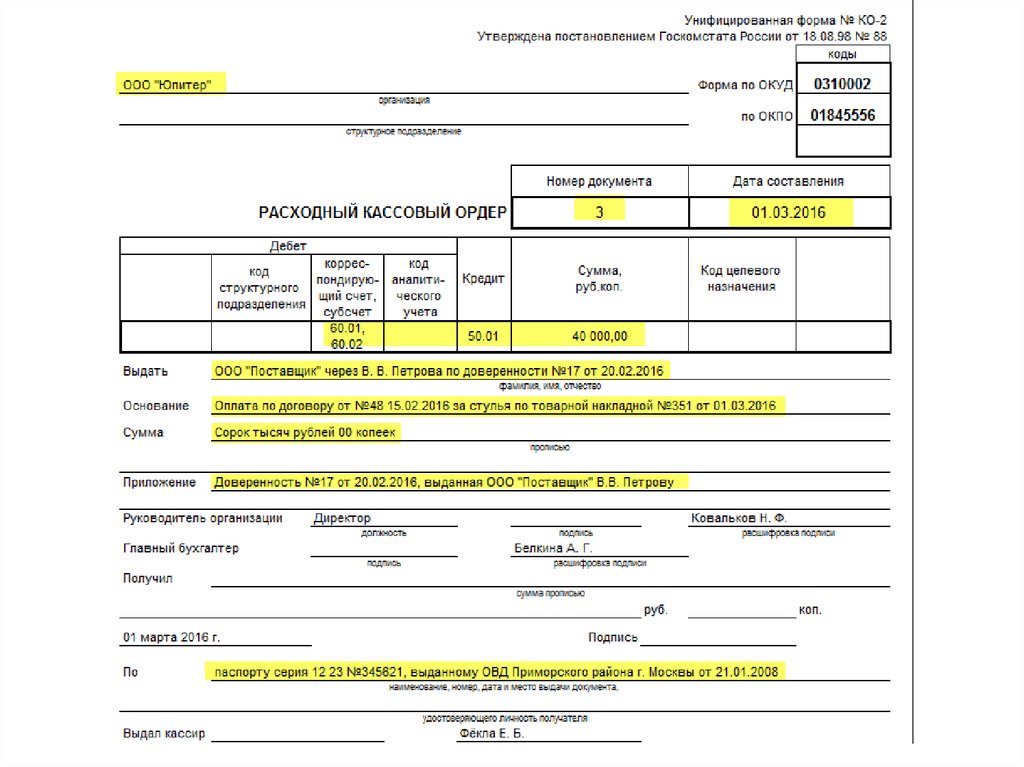

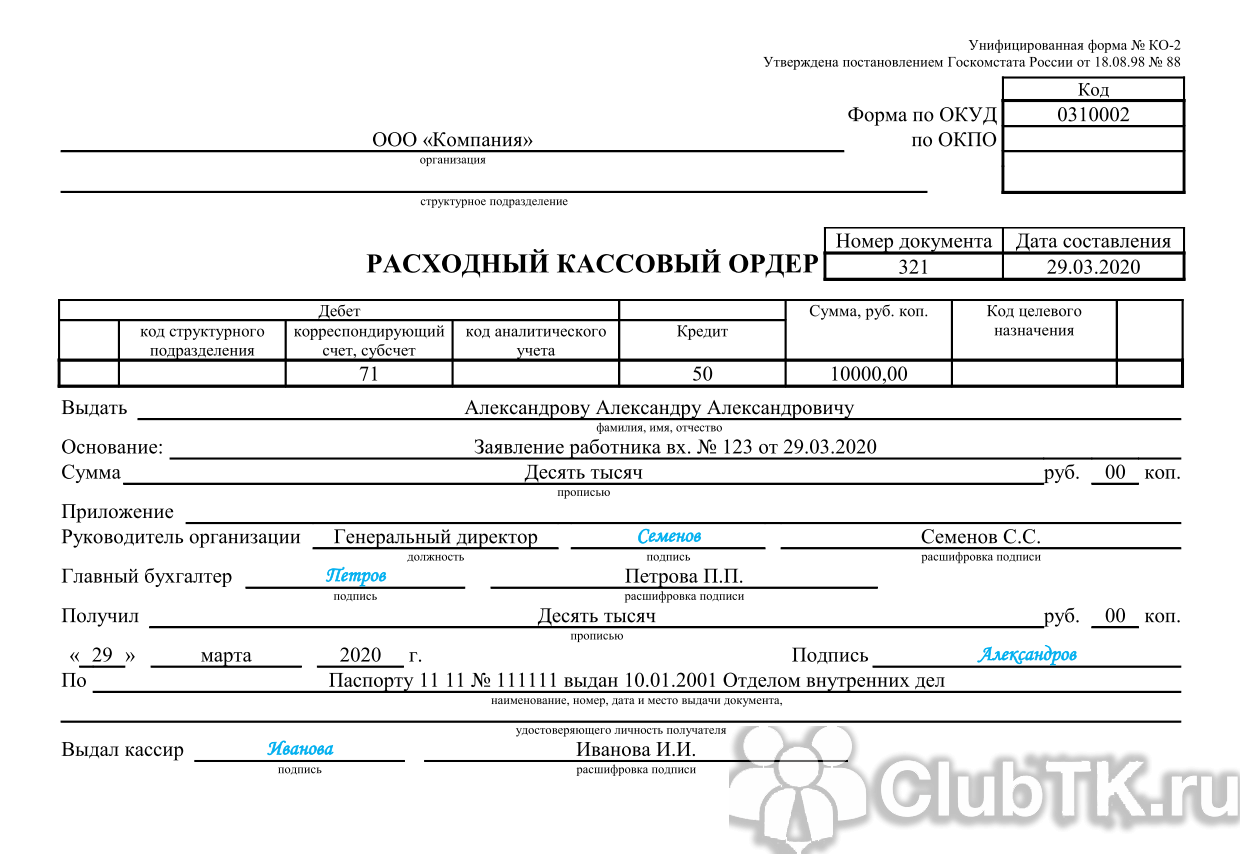

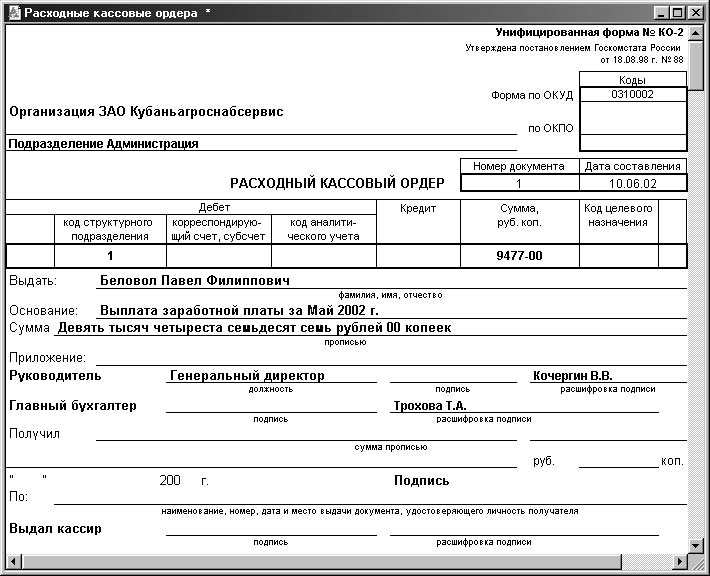

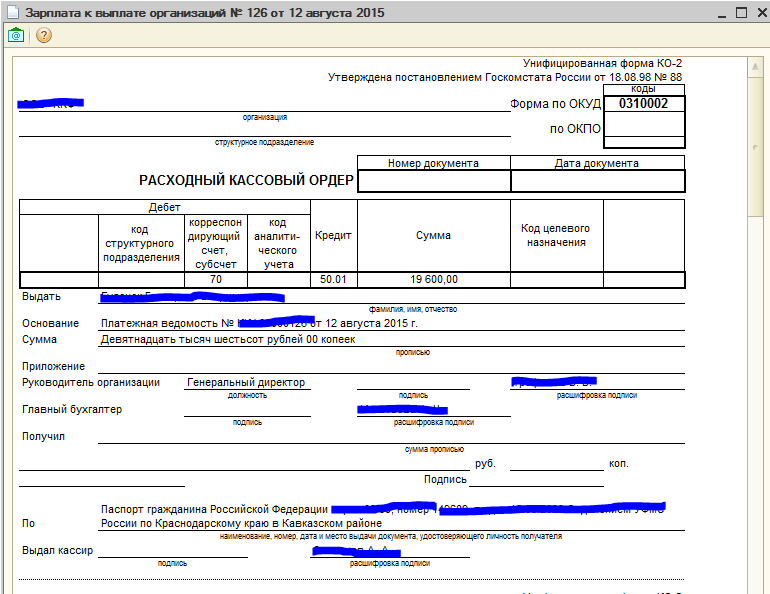

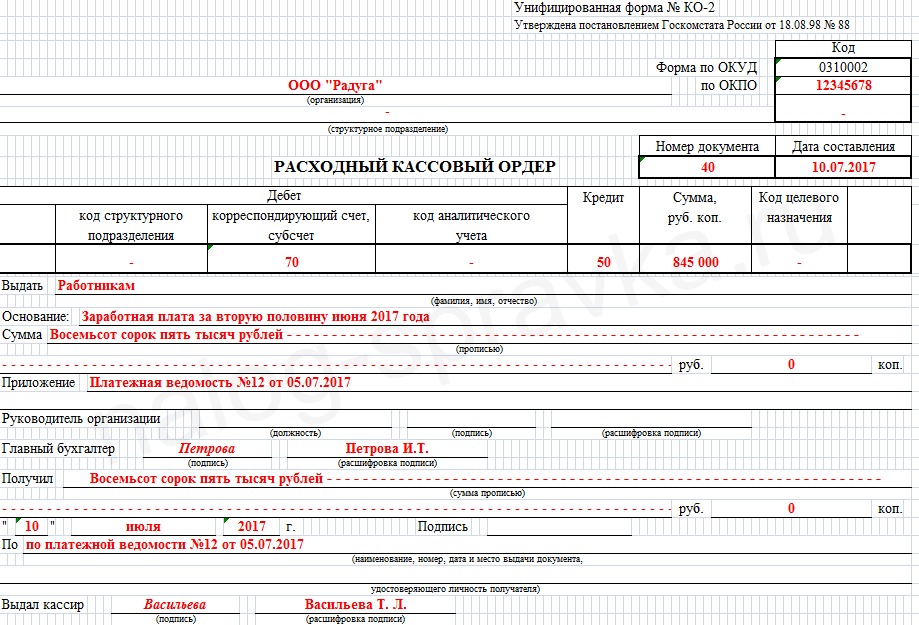

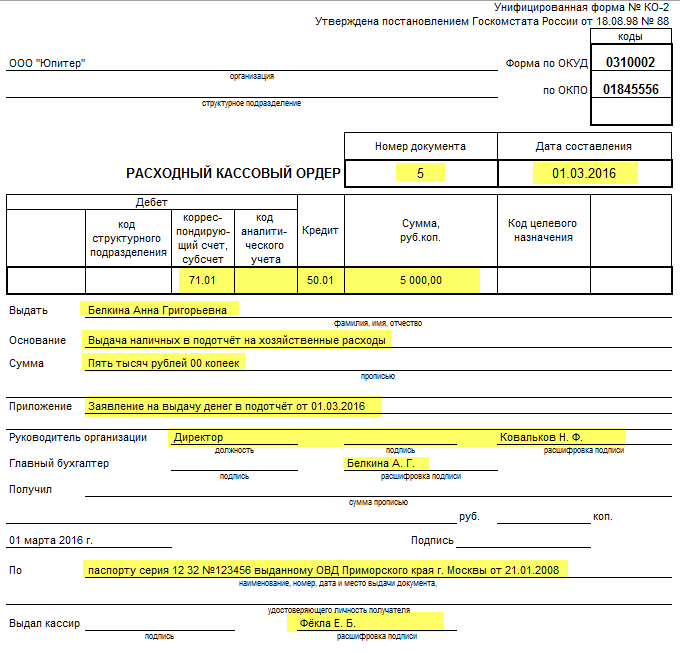

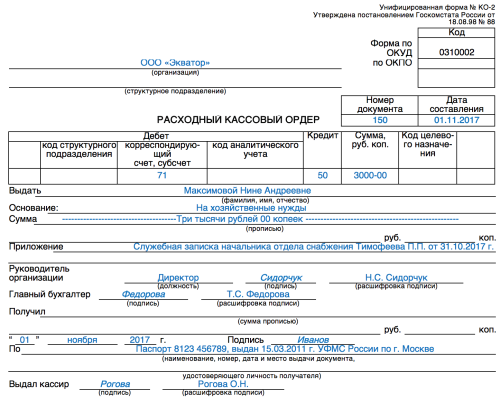

Независимо от того, оформляется ли в организации платежная или расчетно-платежная ведомость, на фактически выданную заработную плату необходимо оформить Расходный кассовый ордер (КО-2), утвержденный Постановлением Госкомстата РФ от 18.08.1998 N 88 (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Бланк Расходный кассовый ордер (КО-2) PDF можно распечатать по кнопке Печать — Расходный кассовый ордер (КО-2) из документа Выдача наличных.

Выплата зарплаты через кассу: сроки и правила

Выплата заработной платы через кассу является одной из форм расчета сотрудникам компании. Согласно законодательству, данный способ выплаты возможен только при наличии кассового аппарата и соответствующего разрешения.

Правила выплаты зарплаты через кассу также включают порядок составления и оформления документов. Работодатель должен подготовить расчетно-платежную ведомость, которая содержит информацию о размере заработной платы каждого сотрудника, а также о выплаченной сумме. Сотрудники снабжаются подробными квитанциями о получении заработной платы.

Следует отметить, что при использовании данного способа выплаты, работодателю необходимо строго соблюдать требования закона и не допускать нарушений, связанных с выплатой заработной платы. Также, необходимо вести подробную бухгалтерскую отчетность и соблюдать правила хранения и учета документов.

Штрафы за нарушение кассовой дисциплины в 2024 году

Если компания или ИП нарушат правила, на них будет наложен штраф (ст.15.1 КоАП РФ). Денежные санкции едины – должностное лицо или ИП должны заплатить 4 000–5 000 рублей, организация – от 40 000 до 50 000 рублей.

За какие именно действия с денежными средствами могут наказать:

- Отсутствие учёта (или его части).

- Неправильно хранение.

- Обнаружение использования налички не по целевому назначению.

- Остаток лимита выше разрешённого.

- Сумма расчётов по одному договору выше 100 000 рублей.

Будьте внимательны: за соблюдением правил взаимодействия с наличными средствами следит ФНС. Убедитесь в том, что с вашими документами всё в порядке.

Также налоговая занимается и проверкой работы кассы. Правильное взаимодействие с ККТ можно проверить в личном кабинете Астрал.ОФД. В нём расположены разделы, которые вам помогут – регистрация / перерегистрация онлайн-кассы, дата окончания работы с ОФД, история фискального накопителя и т.д. В личном кабинете есть интерактивные подсказки, которые укажут вам, когда необходимо что-то изменить, обновить или заключить новый договор.Это убережёт ваш бизнес от штрафов в дальнейшем.

Какие правила выплаты предусмотрены для зарплаты и аванса в 2024 году?

В 2024 году действуют определенные правила и требования по выплате зарплаты и аванса, которые работодатели должны соблюдать. Ниже приведены основные правила:

- Выплата зарплаты должна происходить регулярно, не реже одного раза в месяц;

- Работники должны получать зарплату наличными, на банковскую карту или переводом на банковский счет;

- Размер зарплаты должен быть указан в трудовом договоре или иной документации;

- Аванс может быть выплачен работнику, если это предусмотрено трудовым договором или коллективным договором;

- Выплата аванса должна происходить не реже одного раза в месяц;

- Аванс должен быть учтен в расчете и удержан из следующей зарплаты работника;

- Работник имеет право отказаться от получения аванса;

- Выплата зарплаты и аванса должна быть осуществлена в соответствии с минимальными заработными платами, которые установлены законодательством;

- Работодатель обязан предоставить работнику свидетельство о выплате зарплаты, содержащее сумму и дату выплаты;

- На организации лежит обязанность уплатить налоги и страховые взносы с зарплаты работника в установленные сроки.

Соблюдение этих правил позволит работодателям и работникам избежать различных конфликтов, связанных с выплатой зарплаты и аванса в 2024 году.

Документы, необходимые для учета заработной платы

Для начисления и учета заработной платы в соответствии с новыми правилами, работодателю потребуется предоставить следующие документы:

1. Трудовой договор: это основной документ, который определяет права и обязанности работника и работодателя. В нем должны быть указаны размер заработной платы, периодичность выплаты, ставки заработной платы и условия индексации.

2. Табель учета рабочего времени: этот документ содержит информацию о фактически отработанных часах каждым сотрудником. Он включает данные о начале и окончании рабочего дня, перерывах и отгулах.

3. Заявление о предоставлении отпуска: если сотруднику был предоставлен отпуск или он воспользовался отгулом, необходимо представить соответствующее заявление, чтобы сумма отпускного была учтена при начислении заработной платы.

4. Справка о больничном листе: если сотрудник болел и предоставлял больничный лист, то работодатель должен иметь соответствующую справку для учета больничного и начисления пособия за временную нетрудоспособность.

5. Документы о выплате дополнительных пособий и льгот: если работник имеет право на выплату дополнительных пособий, таких как материнский капитал или пособие по безработице, работодатель должен иметь соответствующие документы для учета этих выплат.

Все эти документы необходимы для правильного начисления и учета заработной платы. Их наличие поможет избежать возможных ошибок и споров между работодателем и работником.

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККТ или выбранной системы налогообложения.

Даже если вы не имеете кассового аппарата (например, попадаете в исключения из статьи 2 закона 54-ФЗ), все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей. Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Как производится расчет суммы зарплаты и аванса?

Расчет суммы зарплаты и аванса производится согласно действующему трудовому законодательству и внутренним правилам организации. Основой для расчета служат следующие факторы:

1. Размер установленной минимальной заработной платы. В соответствии с федеральным законодательством каждый работник имеет право на получение не менее минимальной заработной платы, которая устанавливается каждый год.

2. Рабочее время. Зарплата и аванс рассчитываются исходя из отработанного рабочего времени, а также учитываются переработки и сверхурочные работы, которые могут быть оплачены дополнительно.

3. Расчет ставки оплаты труда. Для каждого работника устанавливается ставка оплаты труда, которая может быть фиксированной или зависеть от количества отработанных часов или выполненных задач.

4. Учет дополнительных выплат. Некоторые организации предоставляют своим сотрудникам дополнительные выплаты, такие как премии, надбавки, поощрительные выплаты и т.д. Сумма этих дополнительных выплат также учитывается при расчете зарплаты и аванса.

5. Учет удержаний и налогов

При расчете зарплаты и аванса принимается во внимание размеры удержаний, таких как налоги на доходы физических лиц, страховые взносы и другие обязательные платежи

Все эти факторы формируют окончательную сумму зарплаты и аванса, которая выплачивается работнику согласно установленному графику выплат.

Выплата зарплаты наличными

Нормативный учет

На выплату заработной платы можно использовать:

- специально снятые для этой цели денежные средства с расчетного счета;

- поступившую в кассу выручку, полученные или возвращенные наличностью займы, неизрасходованные подотчетные средства (п. 1 Указания Банка РФ от 09.12.2019 N 5348).

Срок выплаты зарплаты из кассы составляет не более 5 дней, включая день поступления средств в кассу. Конкретный срок устанавливается локальными актами предприятия. На выданную заработную плату формируется Расходный кассовый ордер, невыданная заработная плата депонируется (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

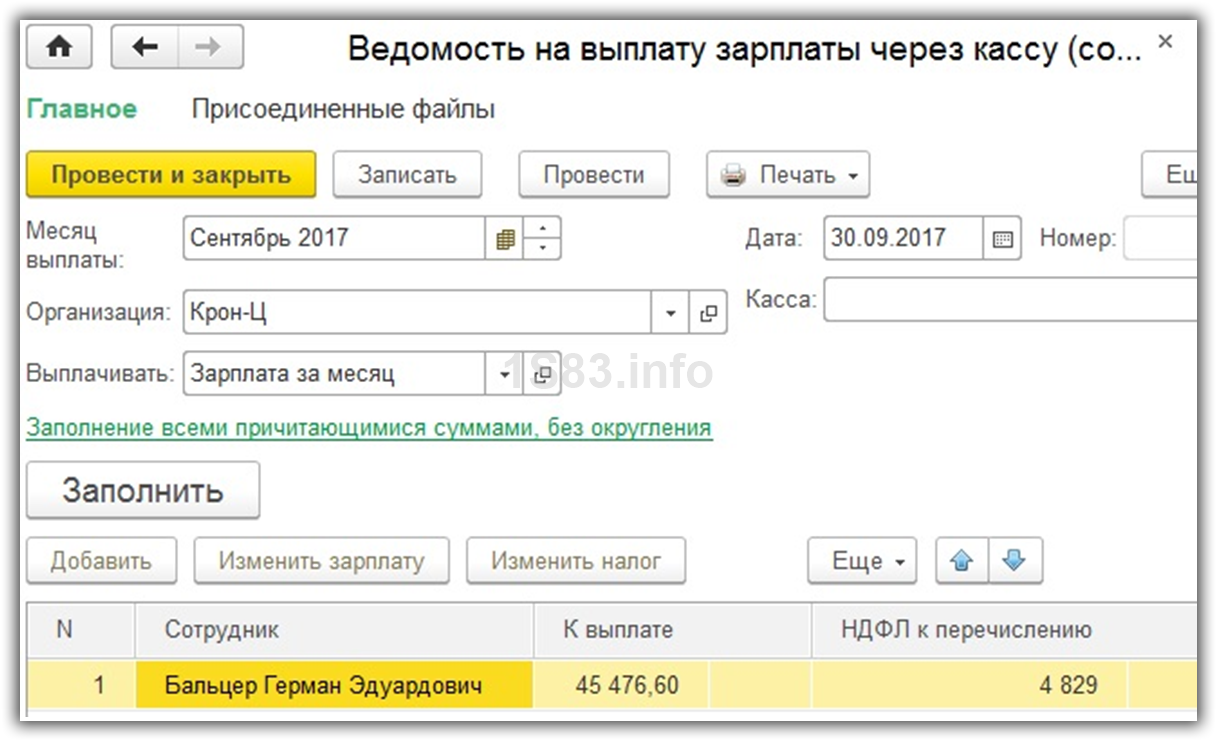

Формирование ведомости на выплату зарплаты

Формирование ведомости на выплату зарплаты через кассу оформляется документом Ведомость в кассу в разделе Зарплата и кадры — Зарплата — Ведомости в кассу.

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата, т. к. перечисляется именно заработная плата по итогам месяца.

- Месяц — месяц начисления заработной платы, которая выплачивается сотруднику.

По кнопке Заполнить формируется табличная часть данными к выплате по итогам указанного месяца:

К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Документальное оформление

Выплата заработной платы может осуществляться по (п. 6 Указания Банка РФ от 11.03.2014 N 3210-У):

- Расходному кассовому ордеру;

- Расчетно-платежной ведомости по форме Т-49;

- Платежной ведомости по форме Т-53.

Бланк Расчетно-платежная ведомость по форме Т-49 можно распечатать по кнопке Печать — Расчетно-платежная ведомость (Т-49) документа Ведомость в кассу. PDF

Для того чтобы распечатать Платежную ведомость по форме Т-53, необходимо выбрать Печать — Платежная ведомость (Т-53). PDF

Выплата зарплаты

Фактическая выдача заработной платы работнику на руки оформляется документом Выдача наличных вид операции Выплата заработной платы работнику по кнопке Оплатить ведомость внизу формы документа Ведомость в кассу. PDF

![]()

Необходимо обратить внимание на заполнение полей:

- от — дата выдачи заработной платы или дата закрытия ведомости на выплату зарплаты (абз. 4 п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

- Получатель — сотрудник, которому выплачена заработная плата, выбирается из справочника Физические лица.

- Сумма — сумма заработной платы, выданная из кассы.

- Ведомость — ведомость, по которой была выплачена заработная плата.

- Статья расходов — Оплата труда, с Видом движения Оплата труда PDF, выбирается из справочника Статьи движения денежных средств.

![]()

Документ формирует проводку:

Дт Кт 50.01 — выплата заработной платы.

Документальное оформление

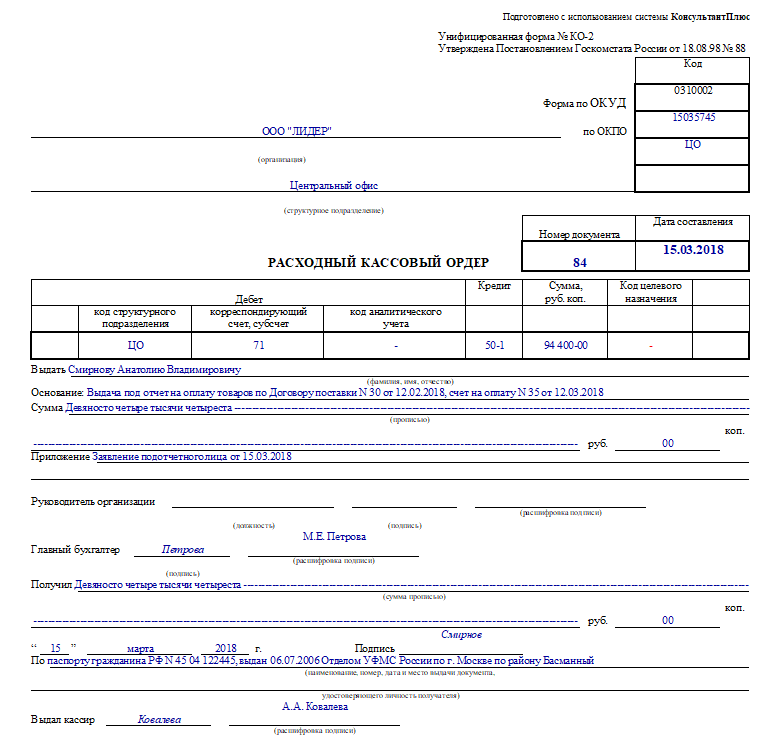

Независимо от того, оформляется ли в организации платежная или расчетно-платежная ведомость, на фактически выданную заработную плату необходимо оформить Расходный кассовый ордер (КО-2), утвержденный Постановлением Госкомстата РФ от 18.08.1998 N 88 (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Бланк Расходный кассовый ордер (КО-2) PDF можно распечатать по кнопке Печать — Расходный кассовый ордер (КО-2) из документа Выдача наличных.

Как получить депонированные деньги?

Сотрудник, просрочивший время получения своей зарплаты, должен обратиться к кассиру или в секретариат (письменной или устной должна быть форма обращения, решается на предприятии). Зарегистрированная заявка передается главбуху, который учтет эти средства как дополнительные кассовые поступления.

В каких случаях депонированную зарплату уже не отдадут?

Не полученные по каким-либо причинам средства, вернувшиеся на счет фирмы, заработавший их человек может потребовать в течение довольно продолжительного, но не бесконечного времени.

Возвращенные в банк финансы, которые представляли в свое время заработную плату, превратятся просто в прибыль организации и уже не могут быть выплачены по требованию работника после истечения трехгодичного срока (ст. 196 ГК РФ).

Если такое произошло, то эти средства будут проходить по статье доходов, именно так учитываясь в бухгалтерии и налогообложении.

Бухгалтеру предлагается отражать это так: дебет 76, кредит 91-1, субсчет «Расчеты по депонированным суммам» – «Депонированная заработная плата списана по истечении срока востребования».

Изменения, вступившие в силу 1 июля 2024 года

| Выплата заработной платы до 1 июля 2024 года | Выплата заработной платы с 1 июля 2024 года |

| Для получения заработной платы работники могли пользоваться любыми банковскими картами (Виза, Мастер кард)

Работа в выходные и праздничные дни оплачивалась по двойному тарифу, плюс эти часы также учитывались в качестве сверхурочных |

Использовать негосударственные платежные системы запрещено и заработная плата должна перечислять только на карту «МИР». Также возможно получение денег в кассе

В случае работы в режиме сокращенного рабочего времени сотруднику не может устанавливаться ненормированный рабочий день. Оплата за работу в выходной или праздничный день производится в двойном размере только один раз |

Резюме

Очевидно, что описываемая для пользователей тема затрагивает минимум потребностей современного бухгалтера с одной лишь пометкой, что к данной методике взаиморасчетов можно прибегнуть в любой момент. Скажем, если у в компании по какой-то причине не работают электронные сервисы фактического перевода денег. Пример такой, как с калькулятором. Если он перестал функционировать или же его нет под рукой, можно взять лист бумаги и начать считать «столбиком», как мы делали это когда-то давно в школе. Иногда все-таки полезно возвращаться, так сказать, к «истокам», дабы не терять профессиональную форму. В нашем деле это весьма и весьма полезно.

Большое вам спасибо за внимание и до новых встреч на страницах нашего блога!