Основные изменения, внесенные ФСБУ 4/2023

Федеральный стандарт бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», утв. приказом Минфина России от 04.10.2023 №157н, структурирует нормативное регулирование бухгалтерского учета и устраняет несоответствие между документами, принятыми в разные годы.

Новый стандарт посвящен исключительно вопросам состава и содержания бухгалтерской отчетности организаций (пункт 1 ФСБУ 4/2023).

Положения Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (статьи 13 и 14) и нового ФСБУ согласованы и комплексно освещают тему. Обращаться к Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 №34н) больше нет необходимости.

Приказ Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» утрачивает силу. ФСБУ 4/2023 заменяет ПБУ 4/99, утв. приказом Минфина РФ от 06.07.1999 №43н (информационное сообщение Минфина России от 26.03.2024 №ИС-учет-50).

Вопросы предоставления пользователям бухгалтерской отчетности, ее публикации, аудита определяются либо Федеральным законом «О бухгалтерском учете», либо законодательством других отраслей, в том числе корпоративным и об аудиторской деятельности (сообщение Минфина №ИС-учет-50).

ФСБУ 4/2023 должны применять как коммерческие, так и некоммерческие организации (часть 1 статьи 2 402-ФЗ, пункт 4 ФСБУ 4/2023).

Терминология и требования к раскрытию информации об отдельных видах активов, таких как основные средства и НМА, запасах, активах и обязательствах, возникающих из договоров аренды, установленные новыми ФСБУ, нашли логичное продолжение в положениях ФСБУ 4/2023. Так, в образцах отчетов и пояснений появились отдельные строки с показателями инвестиционной недвижимости, а также правах пользования активами.

Термины и понятия, используемые для целей составления бухгалтерской отчетности, закреплены в новом стандарте, в том числе «актив», «пассив» (пункт 12 ФСБУ 4/2023), «раскрытие информации» (пункты 9, 26, 35 ФСБУ 4/2023), «существенная информация» (пункт 10 ФСБУ 4/2023). Уточнены правила классификации активов на оборотные и внеоборотные (пункты 13–16 ФСБУ 4/2023), обязательств – на долгосрочные и краткосрочные (пункты 17–20 ФСБУ 4/2023).

Стандарт детализирует состав бухгалтерской отчетности для коммерческих и некоммерческих организаций, закрепленный в Федеральном законе «О бухгалтерском учете» (пункты 5 и 6 ФСБУ 4/2023).

Рис. 1

Рис. 2

Определен минимальный состав показателей бухгалтерского баланса, отчета о финансовых результатах, целевом использовании средств, отчета об изменениях капитала, которые должны раскрываться в этих отчетах независимо от их существенности (пункты 9, 26, 34, 35, 38, 39 ФСБУ 4/2023). Отдельные показатели, раскрытия которых требуют другие ФСБУ, могут быть включены в основные отчеты или раскрыты в пояснениях в зависимости от существенности информации о них (пункты 10, 11, 29, 40 ФСБУ 4/2023). Так, долгосрочные активы к продаже всегда должны быть показаны в балансе, а права пользования активами могут быть отдельной строкой баланса или расшифровкой строки «основные средства» в пояснениях. Введение минимального состава показателей для отчетов является новым требованием в правилах составления бухгалтерской отчетности.

Общественно значимые организации теперь обязаны раскрывать информацию о выплатах аудиторской организации как за проведение обязательного аудита, так и за иные услуги, связанные так или иначе с аудиторской деятельностью (подпункт «з» пункта 46 ФСБУ 4/2023).

Независимо от того, должна ли отчитывающаяся организация публиковать сведения о связанных сторонах согласно ПБУ 11/2008 «Информация о связанных сторонах», утв. приказом Минфина России от 29.04.2008 №48н, теперь она обязана раскрыть в отчетности информацию о контролирующих ее лицах (подпункт «д» пункта 46 ФСБУ 4/2023).

Качественные требования к составу и содержанию бухгалтерской отчетности сформулированы как условия ее достоверности (раздел V ФСБУ 4/2023).

Рис. 3

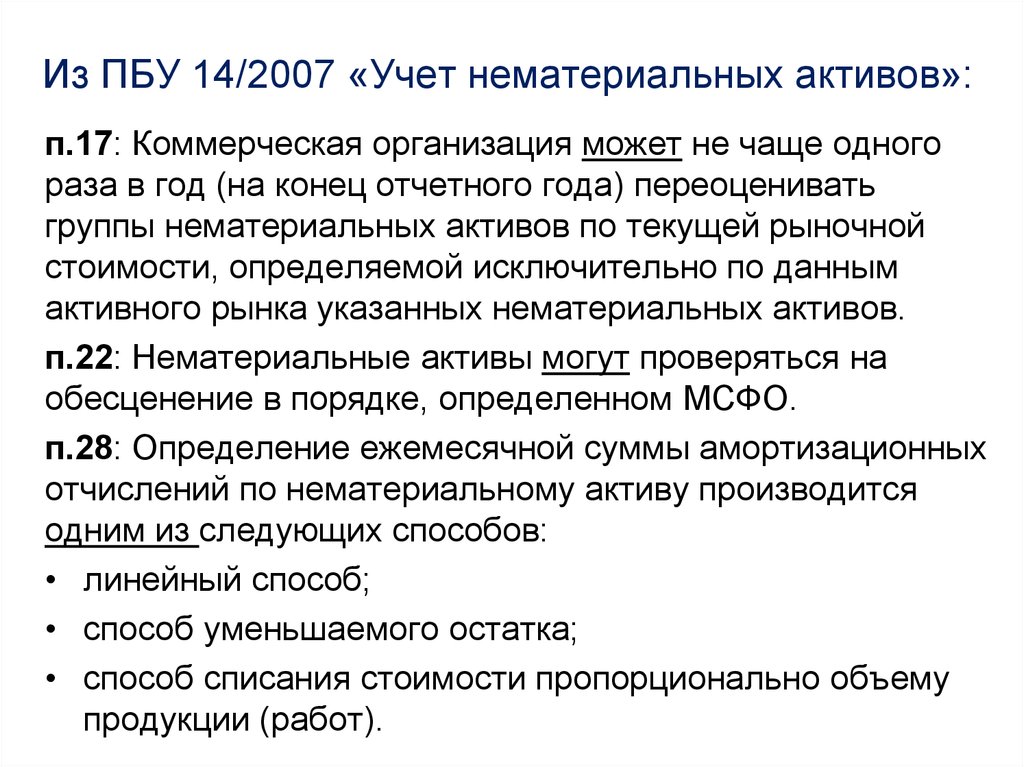

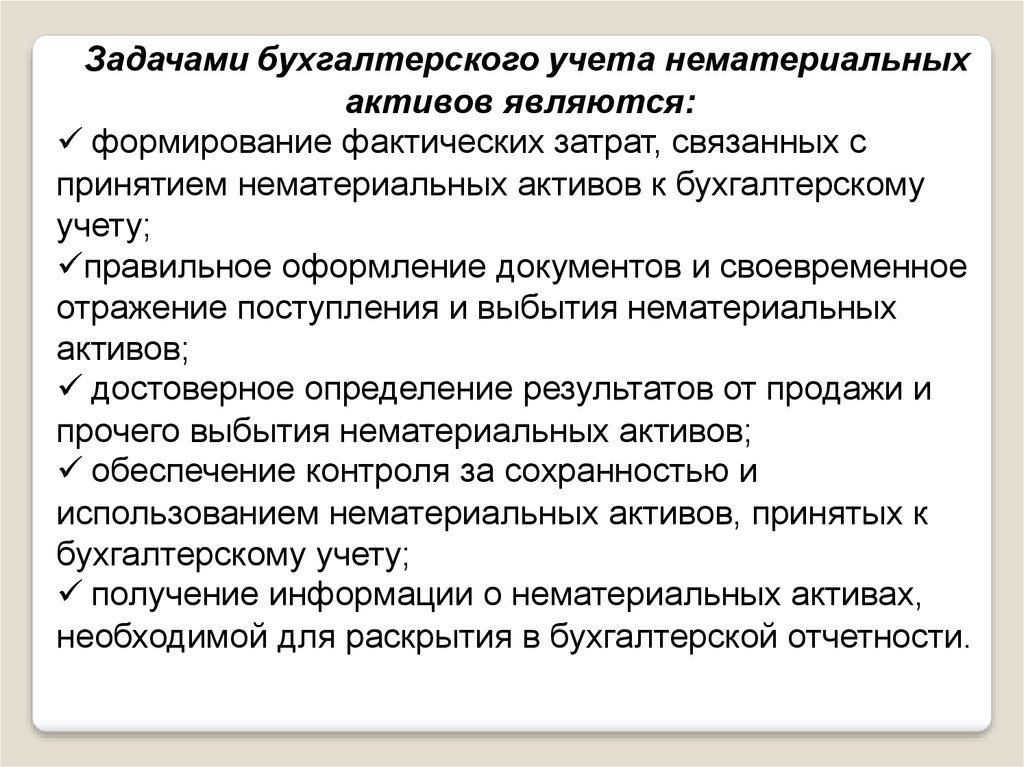

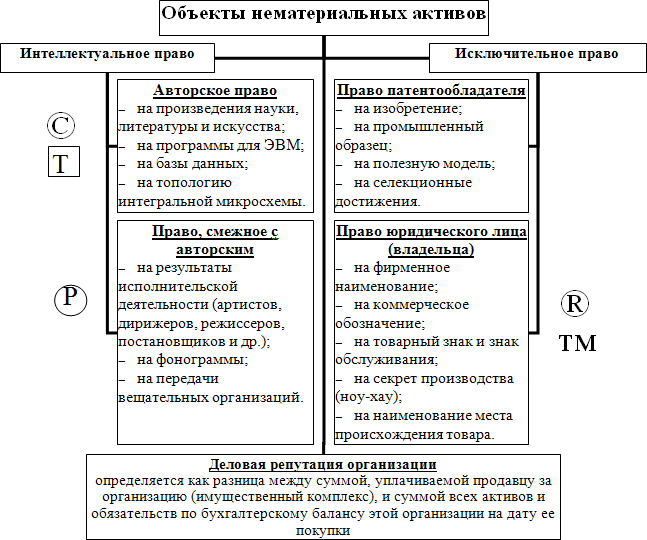

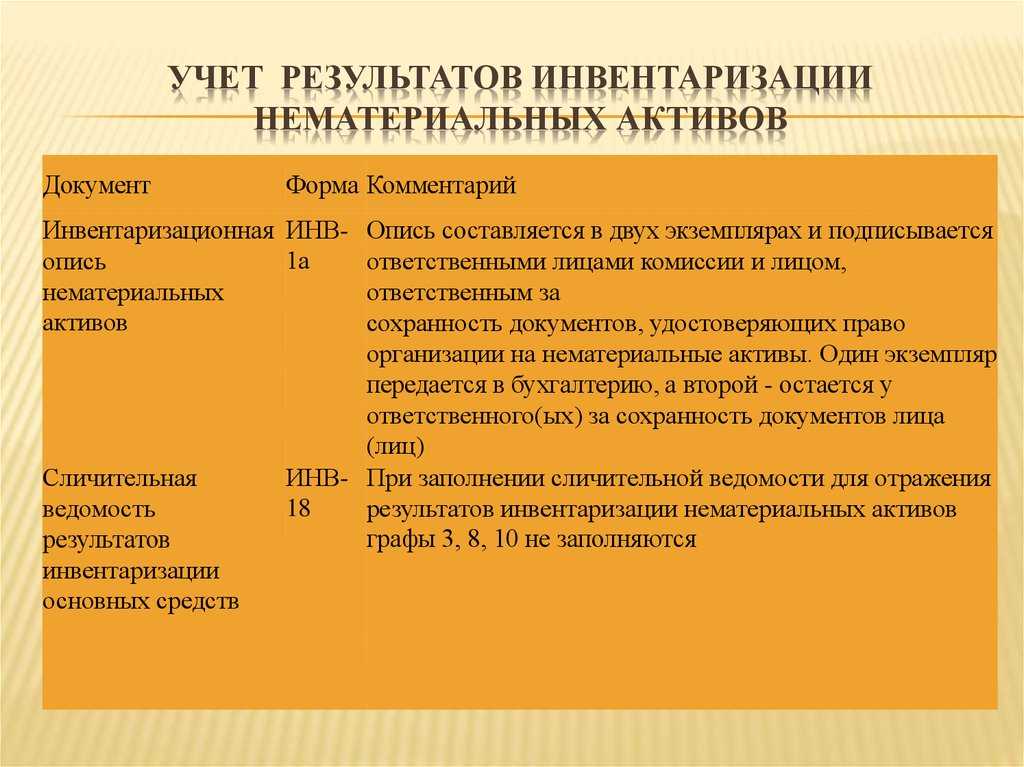

Учет и инвентаризация НМА

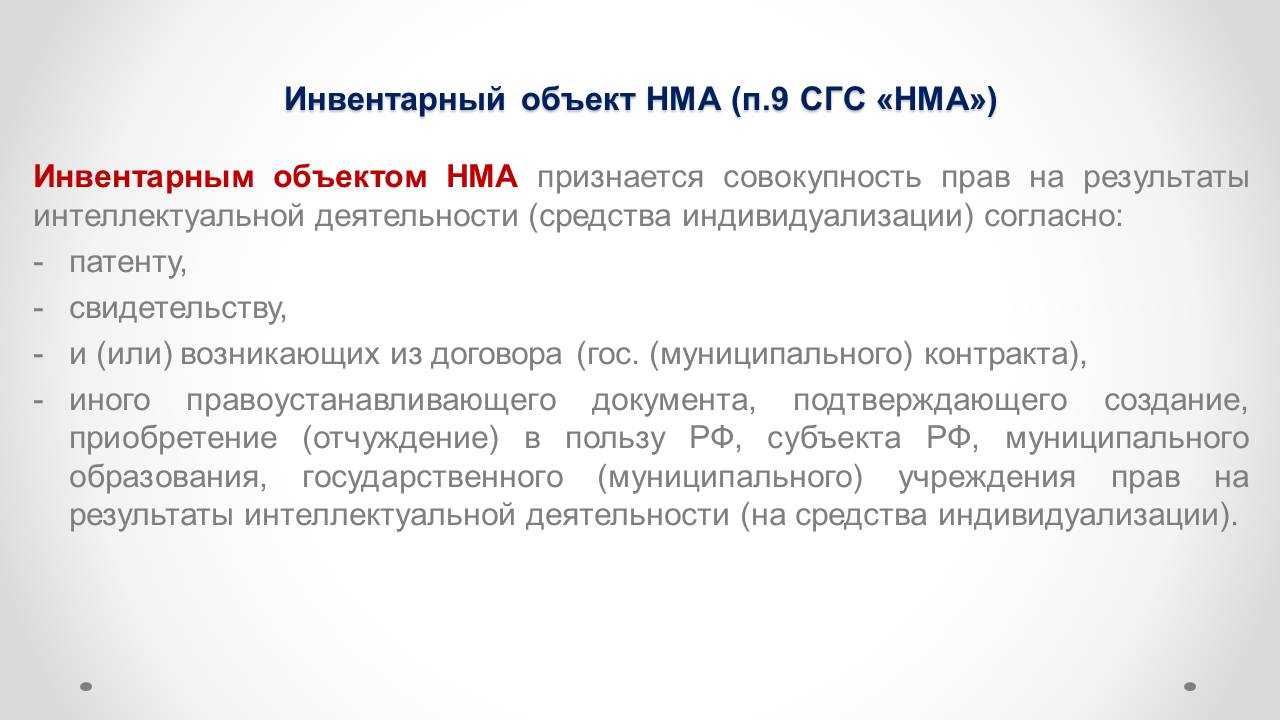

Единицей учета нематериального актива является инвентарный объект (совокупность прав на него, которая возникает в соответствии с договором или иным документом, подтверждающим право организации на такой актив). При этом, инвентарным объектом может являться сложный объект, состоящий из нескольких РИДов (например, технология производства или мультимедийное произведение).

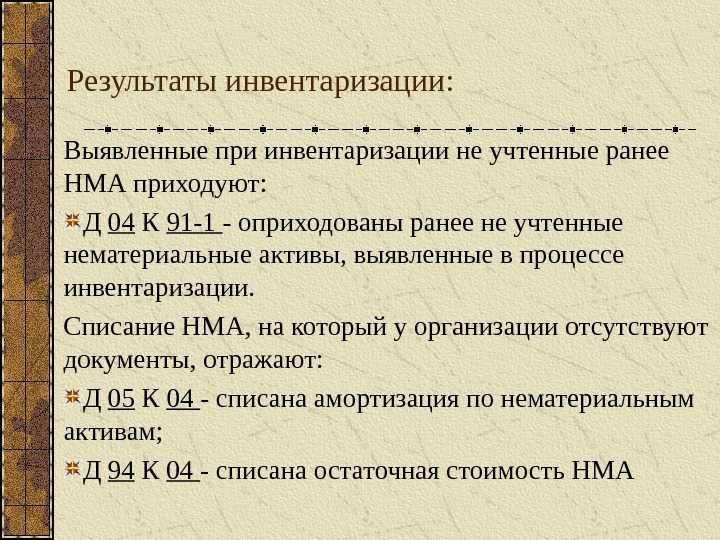

В преддверии перехода на новый ФСБУ необходимо четко определить, какие объекты будут признаны НМА, согласно новому порядку, а какие следует учитывать по иным правилам. Поскольку ряд активов, которые ПБУ 14/2007 признавал нематериальными, с момента вступления в силу ФСБУ 14/2022 могут утратить такой статус, рекомендуем провести инвентаризацию НМА. Это позволит не только выделить активы, подпадающие под новый порядок, заблаговременно категоризировать их по видам и группам, но и убедиться в том, что они надлежащим образом оформлены и защищены.

Учетная политика на 2023 г. для целей бухгалтерского учета

Что необходимо изменить в учетной политике для целей бухгалтерского учета на 2023 г.

В первую очередь, рекомендуем исключить переходные положения, которые касались начала применения новых Стандартов. Организации на основании этого вносили изменения в учетную политику.

Напомним, что с 2022 г. стали обязательны к применению четыре новых Стандарта: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018, ФСБУ 27/2021. Организации имели право каждый из них применять досрочно. Если организация не воспользовалась таким правом, то с 2022 г. начала их применять в обязательном порядке. Теперь переходные положения следует исключить, поскольку они утратили актуальность.

Если в учетной политике (например, в описании механизма расчета оценочного обязательства по отпускам) упоминаются ПФР и ФСС РФ, нужно внести технические правки — указать СФР, действующий вместо них с 2023 г.

С 01.01.2023 вместо ПФР и ФСС действует единый Фонд пенсионного и социального страхования (СФР). Взносы на ОПС, ОМС и ВНиМ начисляют по единому тарифу. По-прежнему отдельно надо считать взносы на травматизм и взносы по дополнительным тарифам.

Что изменить в учетной политике в связи с ФСБУ 14/2022

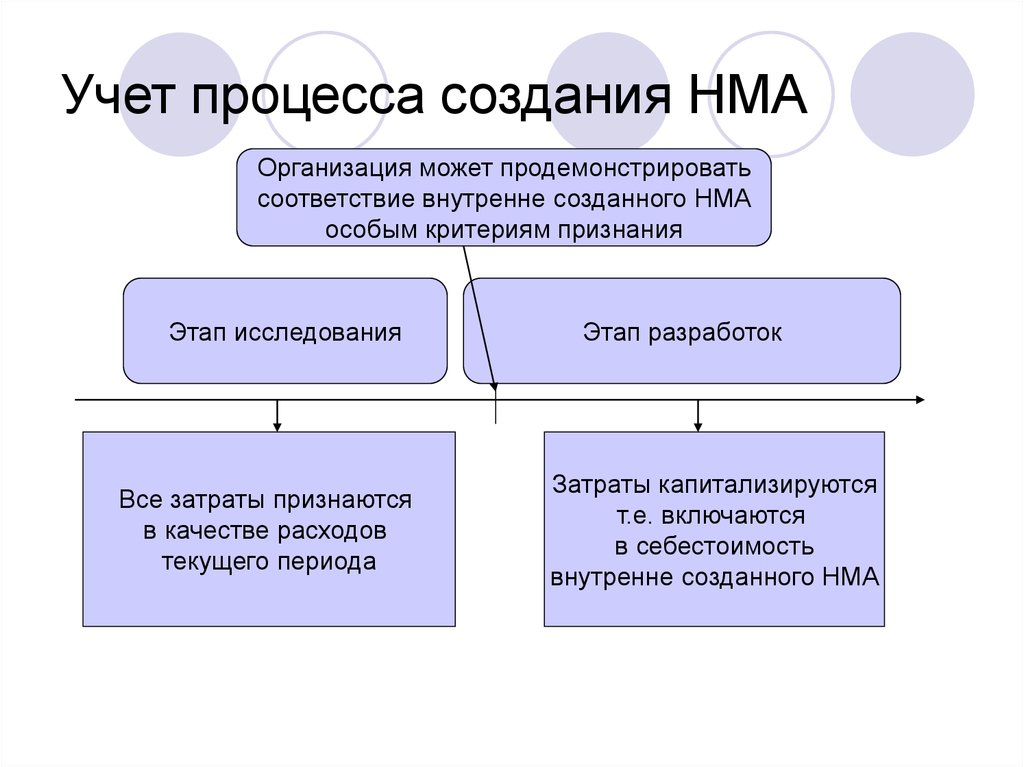

В 2023 г. организации могут досрочно начать применять ФСБУ 14/2022 «Нематериальные активы» (обязательным его применение будет только с 2024 г.). Если компания примет такое решение, то необходимо учесть и изменения, внесенные в ФСБУ 26/2020 «Капитальные вложения» в отношении капитальных затрат на НМА, в том числе на НИОКТР (по новому ФСБУ они относятся к НМА).

Раздел, основанный на ПБУ 17/02 по учету НИОКР, нужно исключить из учетной политики.

Большинство опций (вариантов учета), требующих отражения в учетной политике при применении ФСБУ 14/2022, касаются организаций, имеющих право на упрощенные способы учета. В частности, они могут предусмотреть положение, согласно которому все затраты на приобретение, создание НМА включаются в текущие расходы в периоде их возникновения.

Если у компании нет права на упрощенные способы учета, в таком случае ей потребуется:

- самостоятельно определить виды и группы своих НМА;

- установить момент начала начисления амортизации;

- выбрать способ начисления амортизации для каждой группы НМА;

- описать формулу расчета амортизации (если применяется способ уменьшаемого остатка);

- выбрать вариант оценки (по первоначальной стоимости или по переоцененной), имея в виду, что учет по переоцененной стоимости возможен только при наличии активного рынка соответствующих объектов;

- определить порядок учета материального носителя, в котором выражены результаты интеллектуальной деятельности;

- установить стоимостной лимит для «малоценных НМА», если вы хотите использовать это право. Это позволит организации сократить количество объектов НМА и «избавиться» от несущественных НМА в учете. Такие действия оправданы с учетом требования рациональности, поскольку в ФСБУ 14/2022 признаки для квалификации НМА очень широкие и под них могут подпадать многие активы, которые ранее можно было учитывать на счете 97 «Расходы будущих периодов». Однако в любом случае придется организовать контроль как за «малоценными НМА», так и за результатами интеллектуальной деятельности (средствами индивидуализации), не соответствующими признакам для учета в качестве НМА (например, по сроку полезного использования);

- описать порядок контроля за указанными выше объектами;

- установить порядок перехода на применение нового ФСБУ.

Что нельзя учесть в качестве НМА, согласно ФСБУ 14/2022

Меняется также список активов, к которым новый ФСБУ не применяется:

-

финансовые вложения;

-

результаты интеллектуальной деятельности и средства индивидуализации, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности;

-

долгосрочные активы к продаже (впрочем, этот пункт и предыдущий заменяют одно из упраздненных требований для принятия НМА к бухучету);

-

права пользования активом, возникающие из договора аренды;

-

поисковые активы;

-

средства индивидуализации, созданные собственными силами организации (в частности, фирменные наименования, товарные знаки, знаки обслуживания);

-

интеллектуальные и деловые качества персонала организации, его квалификацию и способности к труду;

-

совокупность информации о покупателях (заказчиках) и иных контрагентах организации;

-

материальные носители, в которых выражены результаты интеллектуальной деятельности и средства индивидуализации. Правда, с комментарием «когда организацией принято решение об учете этих материальных носителей (вещей) отдельно от объекта нематериальных активов».

-

Обесценение НМА

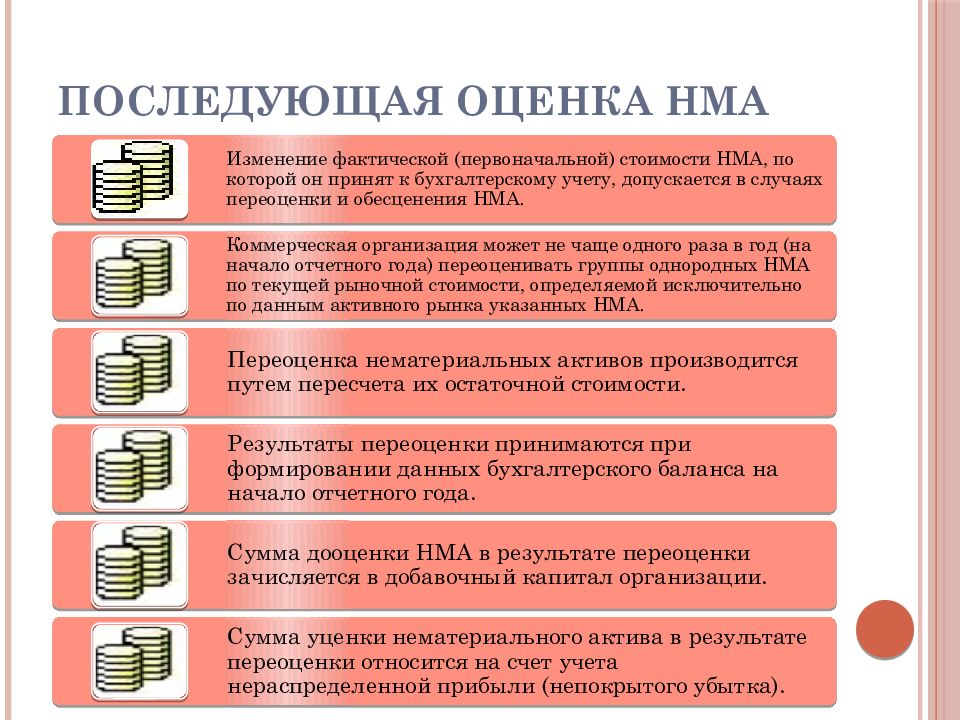

Если обесценение НМА в ПБУ 14 — дело добровольное, то новый стандарт оставил добровольность только компаниям с упрощенным бухучетом (п. 43-44 ФСБУ 14). Для всех других обесценение стало обязательным.

Проверять НМА на обесценение и учитывать изменение их балансовой стоимости необходимо в порядке, предусмотренном МСФО (IAS) 36. Балансовая стоимость сравнивается с возможной возмещаемой суммой. Алгоритм достаточно сложный, необходимо выработать свою методику.

В бухучете суммы накопленных амортизации и обесценения отражаются отдельно от первоначальной стоимости (переоцененной стоимости) НМА и не изменяют ее.

Новое в учете нематериальных активов по ФСБУ 14/2022

Стоит отметить, что революционных изменений, как таковых, стандарт не вносит, однако новшества все же есть. Так, например, по сравнению с ПБУ 14/2007, в ФСБУ 14/2021 сокращается количество условий для принятия НМА к бухучету. В частности, упразднены следующие условия:

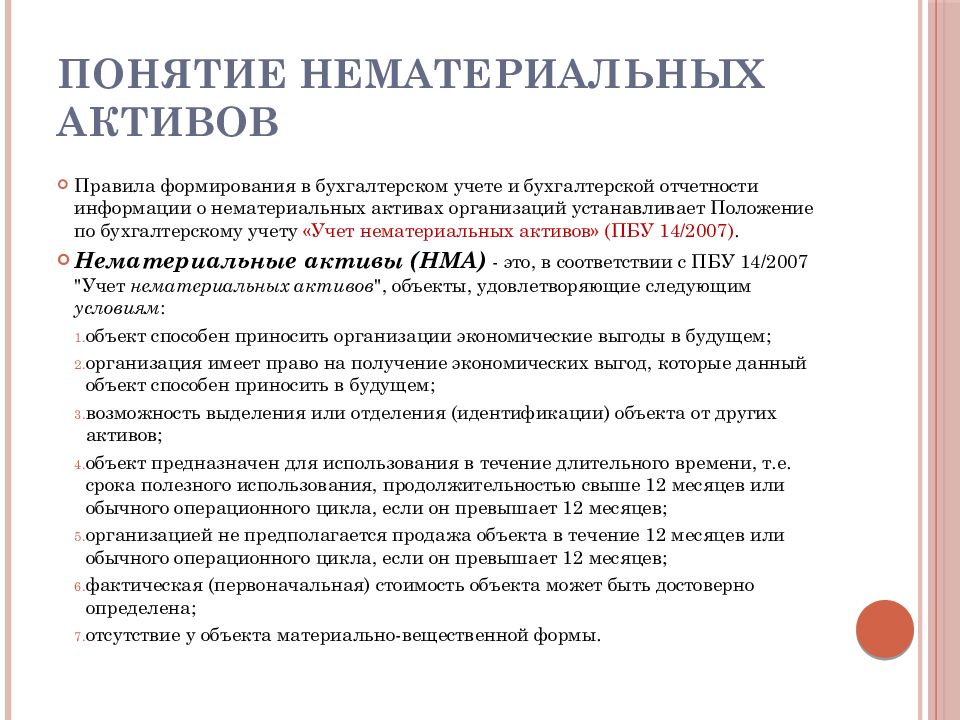

-

организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он больше;

-

фактическая (первоначальная) стоимость объекта может быть достоверно определена.

ФСБУ 14/2022 вводит ряд новых понятий, уже знакомых по ранее введенным ФСБУ, а также закрепляет некоторые понятия, которые давно используются на практике:

|

Понятие |

Определение |

|---|---|

|

Балансовая стоимость |

Первоначальная (переоцененная) стоимость НМА, уменьшенная на суммы накопленных амортизации и обесценения |

|

группа нематериальных активов |

Совокупность НМА одного вида, объединенных исходя из сходного характера их использования |

|

Гудвил |

Актив, определение и признаки которого установлены МСФО (IFRS) 3 «Объединения бизнесов» |

|

Величина, которую организация получила бы в случае выбытия НМА после вычета предполагаемых затрат на выбытие. |

|

|

Элементы амортизации |

|

|

Переоцененная стоимость |

Стоимость объекта НМА после переоценки |

|

Обесценение |

Состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате его продажи |

Когда ФСБУ 14 не применяется

Под нормы стандарта не попадают (п. ФСБУ 14):

- финансовые вложения;

- результаты интеллектуальной деятельности (ИД) и средства индивидуализации (СИ), приобретенные или созданные для продажи;

- права пользования активом (ФСБУ 25/2018), возникающие из договора аренды;

- долгосрочные активы к продаже (ПБУ 16/02);

- поисковые активы, которые имеют отношение к добыче полезных ископаемых;

- средства индивидуализации (фирменные наименования, товарные знаки, знаки обслуживания), созданные самой компанией;

- интеллектуальные и деловые качества персонала;

- информация о контрагентах, созданная силами организации;

- материальные носители, в которых выражены результаты ИД и СИ, при условии, что принято решение об учете этих носителей отдельно от НМА.