Проводки по реализации товаров и услуг на примерах

Пример 1. Расчеты с покупателями

В бухгалтерском учете ООО «Весна» бухгалтер сформировал следующие проводки по расчетам с покупателями:

Получите 267 видеоуроков по 1С бесплатно:

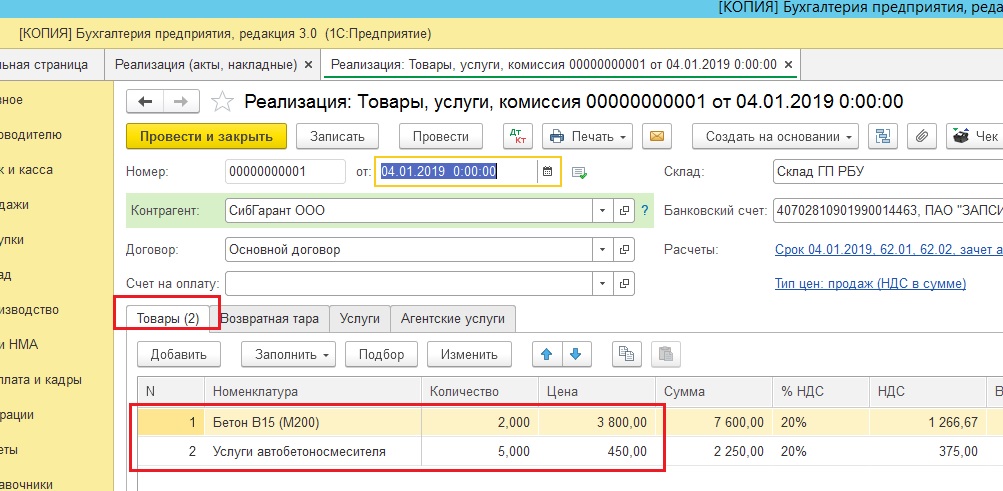

Пример 3. Реализация услуг: проводки с контролем себестоимости

Калькуляция себестоимости транспортных услуг за март месяц:

- Заработная плата водителей автомобилей – 43 000 руб.;

- Начисленная амортизация за март месяц – 15 450 руб.;

- Стоимость списанных запчастей на ремонт автомобиля – 2 500 руб.;

- Себестоимость транспортной услуги равна 60 950 руб.

В бухгалтерском учете ООО «Транс-Сервис» делаются проводки по оказанной услуге:

|

Счет Дебета |

Счет Кредита |

Сумма проводки, руб. |

Описание проводки |

Документ-основание |

| 62.01 | 90.01.1 | 118 000 | Учтена стоимость оказанной транспортной услуги | Акт об оказании услуг, Счет фактура выданный |

| 90.02.1 | 20.01 | 60 950 | Списана плановая себестоимость транспортной услуги | |

| 90.03 | 68.02 | 18 000 | Начислен НДС на оказанную транспортную услугу | |

| 20.01 | 70 | 43 000 | Сумма начисленной заработной платы | Табель учета рабочего времени и расчета оплаты труда (Т-12), Расчетная ведомость (Т-51) |

| 70 | 68.01 | 5 590 | Сумма начисленного НДФЛ (43 000*13%) | |

| 20.01 | 69 | 12 986 | Сумма начисленных страховых взносов (43 000 * 30,2) | |

| 20.01 | 02.01 | 15 450 | Сумма начисленной амортизации за март месяц | Справка-расчет амортизации ОС |

| 20.01 | 10.05 | 2 500 | Списана стоимость запчастей на ремонт автомобиля | Требование-накладная на отпуск материалов по форме (М-11) |

| 90.02.1 | 20.01 | 12 986 | Корректировка стоимости списания оказанной услуги для закрытия фактических расходов | Справка-расчет калькуляция себестоимости продукции; Справка-расчет себестоимости выпущенной продукции и оказанных услуг производственного характера |

Учет процесса реализации В бухгалтерском учете осуществление той или иной хозяйственной операции описывается при помощи корреспонденции счетов. Уже известно, что исходное положение ТМЦ на складе фиксируется на 41 счете. Но куда дальше движутся средства, описывая факт продажи? Независимо от типа торговли и направленности предприятия процесс реализации и его результаты описывает счет 90 в бухгалтерском учете. Его субсчета предусмотрены для сбора информации как о величине выручки, так и о суммах НДС, себестоимости проданных товаров и подведении общего финансового результата. Счет 90 в бухгалтерском учете активно-пассивный, в кредите указывают суммы, увеличивающие доход предприятия, а в дебете – результаты расходов. Именно сюда производят списание реализованных товаров со счета 41 и издержек обращения (сч. 44).

Особенности синтетического учета реализации готовой продукции

Хозяйственные операции, связанные с реализацией продукции, являются процессом реализации.

Определение 1

Синтетический учет реализации готовой продукции – это отражение в бухучете всей отгрузки и отпуска по фактической себестоимости и по отпускным ценам для определения финансовых результатов деятельности предприятия за отчетный период.

При организации учета реализации предприятия оперируют допущением временной определенности фактов хозяйственной деятельности.

В соответствии с п.4 ПБУ9/99 и п.4 ПБУ10/99 доходы и расходы предприятия в зависимости от характера и условий получения подразделяются на:

- доходы, расходы от обычных видов деятельности;

- операционные расходы и доходы;

- внереализационные расходы и доходы;

- чрезвычайные доходы и расходы.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Доходы, не относящиеся к доходам по обычным видам деятельности, признаются прочими поступлениями. Расходы, не относящиеся к расходам по обычным видам деятельности, признаются прочими расходами.

С учетом данной классификации выделены счета для консолидации информации о доходах и расходах предприятия:

- 90 счет «Продажи» предусмотренный для определения финансового результата по доходам и расходам от обычных видов деятельности,

- 91 счет «Прочие доходы и расходы» предусмотренный для определения финансового результата от прочих видов деятельности.

- для учета чрезвычайных доходов и расходов применяется 99 счет «Прибыли и убытки».

В Инструкции к Плану счетов бухгалтерского учета в описании 90 счета «Продажи» определены виды деятельности, которые относятся к обычным, их выручка и себестоимость отражается на 90 счете. Это выручка от реализации:

- готовой продукции , полуфабрикатов собственных;

- работ, услуг, которые носят промышленный характер;

- работ, услуг, которые носят непромышленный характер;

- покупных изделий;

- строительных, проектно-изыскательских, монтажных и подобных работ;

- товаров;

- услуг по перевозке пассажиров и грузов;

- транспортные, экспедиционные, погрузо-разгрузочные операции;

- услуг связи.

Существуют операции, по которым компании самостоятельно решают, является ли предмет их деятельности обычным, или же относится к прочим операциям. Такими операциями являются:

- предоставление за плату во временное пользование своих активов по арендным договорам;

- предоставление за плату прав на интеллектуальную собственность;

- участие в уставных капиталах других компаний.

Замечание 1

Если данные операции признаны предприятием предметом основной деятельности, то поступления по ним признаются выручкой от продажи и отражаются на 90 счете. В противном случае поступления по данным операциям отражают на 91 счете.

Реализация готовой продукции в бухгалтерском учете отражается на 90 счете «Продажи». Счет 90 «Продажи» является активно-пассивным, сопоставляющим и операционно-результатным.

К счету 90 открываются следующие субсчета:

- 1 «Выручка», для учета поступления активов, которые признаются выручкой;

- 2 «Себестоимость продаж», для отражения себестоимости продаж, по которым признана выручка;

- 3 «НДС», для отражения сумм налога на добавленную стоимость, причитающихся к получению от покупателя;

- 4 «Акцизы», для отражения суммы акцизов, включенных в стоимость проданной продукции;

- 5 «Экспортные пошлины», для учета пошлин по экспортным операциям;

- 9 «Прибыль/убыток от продаж», для определения финансового результата от продаж.

Электронный документооборот — способ отказаться от бумаги

Технология 1С электронного документооборота позволяет организациям обмениваться юридически значимыми документами, в том числе и счетами – фактур. Обычно такие документы подписываются и отправляются курьером, что значительно увеличивает время обработки и соответственно цену на доставку.

Для того, чтобы вести электронный документооборот из 1С 8.3, необходимо выбрать оператора передачи данных. Одними из наиболее популярных являются СБИС, Таксоком, Диадок и т. п. Осуществление сделок будет происходить гораздо быстрее, при этом напрямую из 1С без использования бумажных носителей.

А самое главное состоит в том, что переданные таким способом документы будут иметь не меньшую юридическую значимость, чем подписанные вручную. Подписание документов происходит при помощи ЭЦП (электронно-цифровой подписи), которая предоставляется оператором передачи данных.

Цены и тарифы у операторов передачи данных разные, поэтому рекомендуется подробно изучить рынок предложений. Выбирать нужно только тех, кто поддерживает решение «1С-ЭДО». Так же узнайте, с какими операторами работают ваши контрагенты.

АРМ Начальника производства и АРМ Рабочего цеха для 1С:УНФ. Цифровое производство малого и среднего бизнеса

Расширение для 1С:УНФ с комплектом из двух АРМ: «АРМ для начальника производства» и «АРМ для рабочего цеха». «АРМ Начальника производства» позволяет анализировать общую картину состояния заказов покупателей и наличие конечных комплектующих и сырья для производства заказанной продукции. Есть возможность направлять заказы в производственную работу (в случае, если заказанную продукцию нужно произвести), резервировать и отгружать готовую продукцию. «АРМ рабочего цеха» позволяет обычным работникам оперативно закрывать производственные задания (оформлять документы выпуска) сразу в программе 1С.

14400 руб.

87

Возврат отгруженной продукции

При возврате товара покупатель оформляет не счёт-фактуру, а накладную с отметкой «возврат товара». На основании корректировочного счёта-фактуры продавец принимает НДС к вычету в периоде возврата товаров, а покупатель восстанавливает НДС.

Возврат товара (как бракованного, так и качественного, который не соответствует договору) в целях НДС оформляется по таким правилам:

-

продавец выставляет корректировочный счёт-фактуру и регистрирует его в книге покупок;

-

покупатель регистрирует в книге продаж корректировочный счёт-фактуру продавца, если успел принять НДС к вычету, а если нет – принимает вычет в невозвращаемой части.

С отгрузкой, оприходованием и даже возвратом продукции разобрались, значит самое время переходить к чтению других статей для бухгалтеров на нашем сайте.

Проводки по продаже материалов с 10 счета по предоплате и по факту отгрузки

Материалы, находящиеся на складах предприятия подлежат не только списанию в производство, но также при необходимости их можно реализовать на сторону. Рассмотрим как отразить в проводках продажу материалов с 10 счета по предоплате, а также в случае первоначальной отгрузки и последующей оплаты за материалы.

Реализация материалов: основные нюансы и особенности

При продаже материалов их списание осуществляется по ценам реализации, которые оговариваются сторонами заранее. Начисление и уплата налогов осуществляется согласно требованиям действующего законодательства.

При их реализации составляется накладная на отпуск материалов на сторону. Основанием для ее составления есть договор или выписанный счет-фактура. Если при продаже материалов осуществляется операция по их транспортировке, то дополнительно составляется товарно-транспортная накладная.

При реализации материалов используется счет 91, который позволяет обобщить сумму доходов от внереализационной деятельности. Он имеет несколько субсчетов:

- прочие доходы (91-1);

- прочие расходы (91-2);

- сальдо прочих доходов и расходов (91-3).

Списание материалов осуществляется непосредственно с синтетического счета по их учету – 10. Субсчет данного счета зависит от вида продаваемого материала:

Каждая проводка в бухгалтерском учете должна иметь документальное основание, то есть свой первичный документ. При продаже материалов используются такие первичные документы:

Получите 267 видеоуроков по 1С бесплатно:

- Накладная по форме М-15, которая разрешает отпуск материалов на сторону;

- Счет-фактура и договор купли продажи – является основанием для совершения оплаты со стороны покупателя;

- Товарно-транспортная накладная – составляется при выполнении грузоперевозок проданных материалов;

- Банковская выписка – подтверждает факт получения денежных средств.

Продажа материалов: перечень возможных проводок

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Первым событием является отгрузка материалов | ||||

| 91.02 | 10 | 187 000 | Списаны материалы со склада предприятия по их фактической себестоимости. Списание материалов осуществляется по трем методам:- по средневзвешенной;- ФИФО;- по фактической себестоимости каждой единицы | Накладная на отпуск |

| 62.01 | 91.01 | 250 000 | Отображена выручка от продажи материалов. Продажная стоимость оговаривается в договоре купли-продажи | Счет-фактура, договор купли-продажи |

| 91.02 | 68.02 | 45 000 | Отображена сумма НДС по сделке купли-продажи материалов (250 000 * 18% = 45 000) | Счет-фактура |

| 51 (50) | 62.01 | 250 000 | Получена оплата за отгруженный материал | Банковская выписка |

| 91.09 | 99 | 18 000 | Получена прибыль от реализации материалов(250 000 – 45 000 — 187 000 = 18 000) | |

| Первым событием является предоплата покупателя | ||||

| 51 | 62.02 | 100 000 | Получена предоплата от покупателя | Банковская выписка |

| 76.АВ | 68.02 | 18 000 | Начислено налоговое обязательство на сумму полученной предоплаты (100 000 * 18% = 18 000) | Счет-фактура, банковская выписка |

| 91.02 | 10 | 144 000 | Списаны материалы со склада предприятия по их фактической себестоимости. Списание материалов осуществляется по трем методам:- по средневзвешенной;- ФИФО;- по фактической себестоимости каждой единицы | Накладная на отпуск |

| 62.01 | 91.01 | 200 000 | Отображена выручка от продажи материалов. Продажная стоимость оговаривается в договоре купли-продажи | Счет-фактура, договор купли-продажи |

| 91.02 | 68.02 | 36 000 | Отображена сумма НДС по сделке купли-продажи материалов (200 000 * 18% = 36 000) | Счет-фактура |

| 62.01 | 62.02 | 100 000 | Взаимозачет ранее полученной предоплаты | Бухгалтерская справка-расчет |

| 68.02 | 76.АВ | 18 000 | Взаимозачет НДС от суммы предоплаты(100 000 * 18% = 18 000) | |

| 51 (50) | 62.01 | 100 000 | Получена оставшаяся сумма денег за отгруженный материал | Банковская выписка |

| 91.09 | 99 | 20 000 | Получена прибыль от реализации материалов(200 000 – 36 000 — 144 000= 20 000) |

Бухгалтерский учет реализации товаров: проводки

Реализацию товаров и услуг отражают в бухгалтерском учете в соответствии с правилами действующих нормативных документов. В материале рассмотрим проводки для основных операций, чтобы правильно вести бухгалтерский учет реализации товаров и услуг.

- Базовые принципы отражения реализации товаров и услуг в бухучете

- Проводки для реализации товаров по факту отгрузки

- Проводки для реализации товаров и услуг по факту оплаты

- Проводки при безвозмездной реализации товаров

- Проводки для реализации услуг

- обычные, регулярно поступающие по основным направлениям деятельности ООО;

- прочие, поступающие не от основной деятельности компании и составляющие наименьшую часть общих доходов.

- у организации есть право на получение выручки;

- определена конкретная стоимость;

- выручка приносит выгоду получателю;

- покупатель стал собственником продукта;

- при продаже определены конкретные расходы.

- доход от продаж;

- соответствующие операции расходы;

- налог на добавленную стоимость.

| Этап | Д/т | К/т |

|---|---|---|

| Указание выручки от продажи продукции | 62 | 90 |

| Списание себестоимости реализованной продукции | 90, субсчет «Себестоимость товаров» | 41 |

| Начисление НДС | 90, субсчет «НДС» | 68 |

| Списание расходов на реализацию | 90 | 44 |

| Получение оплаты | 50, 51, 52 | 62 |

| Этап | Д/т | К/т |

|---|---|---|

| Отгрузка продукции с переходом собственности к покупателю в особом порядке | 45 | 41 |

| Отложено начисление НДС при списании товара | 76 | 68 |

| Получение оплаты | 50, 51, 52 и т.д. | 62 |

| Признание дохода | 62 | 90 |

| Списание себестоимости с продукции, отгруженной ранее | 90, субсчет на себестоимость | 45 |

| Учет НДС после поступления оплаты | 90, субсчет «НДС» | 76 |

| Списание расходов на продажу | 90, субсчет «расходы на продажу» | 44 |

- безвозмездную реализацию необходимо подтверждать документально (акты, накладные и т.д.);

- доходы от передачи и расходы на счете 90 не отражаются;

- стоимость реализованного товара списывают в бухгалтерском учете.

| Этап | Д/т | К/т |

|---|---|---|

| Списание стоимости товара | 91, субсчет «Прочие расходы» | 41 |

| Начисление НДС при выгрузке товара | 91, субсчет «НДС» | 68 |

| Списание соответствующих расходов | 91, субсчет «Прочие расходы» | 60, 71 |

| Этап | Д/т | К/т |

|---|---|---|

| Отражение выручки | 62 | 90, субсчет «Выручка» |

| Списание себестоимости услуг | 90, субсчет на себестоимость услуг | 20, 29 и т.д. |

| Начисление НДС | 90, субсчет «НДС» | 68 |

| Списание расходов на реализацию | 90, субсчет для расходов на реализацию | 44 |

| Получение оплаты | 51, 52 и т.д. | 62 |

Программы складского учета товаров

Контроль продаж, закупок и остатков товаров на складе — ва.

Торговля — довольно сложный вид деятельности, который треб.

В условиях повышенной конкуренции бизнесу важно обеспечить удобную логисти. То, с чем компании или ИП выходят на рынок, называют готовой про

То, с чем компании или ИП выходят на рынок, называют готовой про.

Грамотное и эффективное ведение складского учёта является одним из главных.

В розничной торговле без налаженного учёта движения товаров не обойтись, и.

Бухгалтерские проводки по реализации товара

Источник правил для отражения реализации в бухгалтерском учете

Принципы, которыми следует руководствоваться при оформлении проводок по продажам, изложены в ПБУ 9/99 (утверждено приказом Минфина России от 06.05.1999 № 32н). Этот документ в качестве основного правила устанавливает деление всех доходов, возникающих у юрлица:

- на обычные, поступающие регулярно от основных видов деятельности;

- прочие, которые не относятся к числу получаемых от основных видов деятельности и, как правило, имеют небольшую долю в общем объеме продаж, даже если возникают регулярно.

Юрлицо самостоятельно (исходя из особенностей своей деятельности, влияющих на отнесение доходов к обычным или прочим) принимает решение о том, как делить свои доходы на два этих вида (п. 4 ПБУ 9/99), закрепляя это в своей учетной политике.

В числе доходов, относимых к обычным, ПБУ 9/99 (п. 5) в качестве основных указывает возникающие от продаж продукции, товаров, работ и услуг. Определять их величину следует без НДС и акцизов (п. 3 ПБУ 9/99).

Момент для признания выручки от продаж наступает при одновременном выполнении таких условий (п. 12 ПБУ 9/99):

- имеется право на ее получение;

- можно определить конкретную сумму;

- выручка признается несущей выгоду ее получателю;

- произошел переход права собственности на предмет продажи;

- можно определить величину расходов, возникающих при продаже.

Проверьте правильно ли вы отражаете реализацию товаров в бухгалтерском и налоговом учете, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Юрлица, использующие возможность упрощения бухучета и бухотчетности, вправе признавать доход от продаж по мере получения оплаты (т. е. без привязки к факту перехода права собственности).

При длительном цикле создания предмета продажи допускается признание доходов не по окончании этого цикла, а по мере готовности отдельных частей (п. 13 ПБУ 9/99).

Учет продаж по основной деятельности (продукции, товаров, работ и услуг)

Все учетные операции, возникающие в связи с продажами по основной деятельности, План счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предписывает осуществлять с применением счета 90. Поскольку сюда попадут и доходы, и связанные с ними расходы, на счете 90 сформируется финансовый результат от продаж.

Аналитика, организуемая на этом счете, должна давать возможность видеть данные по продажам от каждого из видов основной деятельности. Торговым организациям, в частности, следует разделять бухгалтерские проводки по реализации товаров и оказанию услуг по их доставке до покупателей.

По кредиту счета 90 в результате проводки Дт 62 Кт 90 отразится доход по каждой из продаж в полной сумме, включающей НДС и акцизы. Поскольку налоги не должны учитываться в объеме доходов, формирующих финрезультат, на их сумму будет сделана проводка Дт 90 Кт 68, учитывающая начисление налогов к уплате в бюджет с одновременным уменьшением на их величину дохода от реализации.

Также в дебет счета 90 будут отнесены расходы, возникающие при продаже. Выразится это проводками:

- Дт 90 Кт 43 (21, 40) в отношении себестоимости продукции собственного производства;

- Дт 90 Кт 20 (23, 40) для себестоимости выполняемых работ, оказываемых услуг;

- Дт 90 Кт 41 по учетной стоимости проданных товаров;

- Дт 90 Кт 26 по расходам общехозяйственного назначения;

- Дт 90 Кт 44 в отношении расходов по организации продаж.

Как учитывать запасы по нормам нового ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Проводки по реализации имущества, не предназначавшегося для продажи

В отношении прочих продаж (не входящих в число связанных с основной деятельностью) проводки по реализации в бухгалтерском учете делаются с использованием счета 91. Обычно сюда попадают доходы от сдачи в аренду и продажи имущества, приобретенного в качестве необходимого для обеспечения функционирования юрлица, но в силу каких-либо причин оказавшегося на реализации.

На счете 91 тоже должна быть организована аналитика по видам продаж. Финрезультат от них сформируется по такому же принципу, что и на счете 90:

Счет 90: особенности учета продаж

На этом бухгалтерском счете генерируется вся информация по проведенным компанией продажам, а, поскольку реализация товара – процесс многоступенчатый и расщепляется на доходы и расходы, то к нему открывают несколько функциональных субсчетов :

- 90/1 «Выручка»;

- 90/2 «Себестоимость продаж»;

- 90/3 «НДС»;

- 90/4 «Акцизы»;

- 90/9 «Прибыль/убыток от продаж».

В зависимости от отраслевой принадлежности и специфики производства могут быть открыты и другие субсчета. Работает счет так: данные по субсчетам учета затрат (90/1, 90/2, 90/3 и др.) аккумулируются по нарастающей на протяжении месяца. По его окончании кредитовый оборот (90/1) сопоставляется с суммарной величиной дебетовых оборотов (90/2, 90/3 и др.) и выводится итог, отражающийся на сч. 90/9. Фиксируется прибыль от реализации проводкой Д/т 90/9 К/т 99.

Основная Типовая управленческая Отчетность

Ведомость по товарам, отданным на реализацию

Отчет предназначен для анализа движения товаров, отданных на реализацию по количеству и сумме. В графе «Приход» показывается количество и сумма переданных товаров с вычетом возврата. В графе «Расход» показывается количество и сумма проданных товаров. В графах «Начальный остаток» и «Конечный остаток» показывается количество и сумма не реализованного товара на дату начала и окончания отчета.

Строки отчет можно сгруппировать в разрезах контрагента, договора, сделки и номенклатуры. Однако группировка по сделкам с магазином не имеет смысла, так как сейчас не ведутся сделки.

Отчет «Взаиморасчеты с комиссионерами»

Отчет предназначен для учета номенклатурных позиций, переданных на реализацию комиссионерам. Также в этом отчете отслеживается состояние взаиморасчетов с комиссионерами. Таким образом, в одном отчете можно получить полную информацию о том, какие товары были отданы на реализацию комиссионерам, сколько из них было реализовано, какое комиссионное вознаграждение было начислено, и сколько заплатил комиссионер компании за реализованные им товары.

Если в настройках отчета установить флаг «Только просроченные», то в отчет будет выведена информация только о тех комиссионерах, которые не оплатили во время реализованный товар. Просроченность оплаты определяется только по тем документам , которые оформлены по договору с установленным видом взаиморасчетов «По расчетным документам». Просроченность оплаты вычисляется в соответствии с параметром «Число дней задолженности».

С помощью группировок, представленных в настройках отчета, можно детализировать информацию в отчете до уровня документов совершивших хозяйственную операцию:

Документ движения (регистратор) – документ, который совершил хозяйственную операцию.

Отчет может быть сгруппирован в разрезе номенклатуры, договора и сделки В качестве показателей отчета используется количество (в единицах хранения остатков) и сумма (в валюте управленческого учета).

С помощью установки параметров отбора, представленных в отчете можно отобрать информацию по конкретному комиссионеру, группе комиссионеров, произвольному списку комиссионеров, по комиссионерам, имеющим определенные свойства и категории.

В таблице сформированного отчета имеются следующие графы:

- Долг/Остаток на начало – в первой графе отображается долг комиссионера за неоплаченные им на дату начала формирования отчета реализованные товары, а во второй – количество и сумма товара, имеющегося у комиссионера на дату начала отчета.

- Передано на реализацию – количество и сумма товара, переданного на реализацию комиссионеру за период формирования отчета.

- Реализовано – количество и сумма товара, реализованного комиссионером за период формирования отчета.

- Оплачено – сумма оплаты, перечисленная комиссионером компании за период формирования отчета за реализованные им товары.

- Сумма вознаграждения – сумма начисленного комиссионеру комиссионного вознаграждения за период формирования отчета.

- Долг/Остаток на конец – в первой графе отображается долг комиссионера за неоплаченные им на дату конца формирования отчета реализованные товары, а во второй – количество и сумма товара, имеющегося у комиссионера на дату конца отчета.

Отчет «Ведомость по заказам покупателей»

В отчете «Ведомость по заказам покупателей» показывается полная информация по выполнению заказов покупателей за определенный период в части отгрузки товаров. В отчете выводятся количественные показатели: количество заказанного и отгруженного товара в базовых единицах измерения, в единицах хранения остатков и в единицах для отчетов, а также суммовые показатели: сумма в валюте управленческого учета и сумма в валюте взаиморасчетов по тому договору, по которому был оформлен заказ покупателя.

В графе «Приход» показывается количество товаров, заказанных покупателем и их сумма, в графе «Расход» показывается количество товаров, отгруженного покупателям и сумма. В графах «Начальный остаток» и «Конечный остаток» показывается соответственно количество не отгруженного по заказу товара на дату начала и окончания отчета.

Отчет может быть сгруппирован по менеджерам, ответственным за выполнение заказа. В качестве менеджера указывается тот пользователь, который выбран в качестве ответственного в документе «Заказ покупателя».

Для установки группировки по менеджерам необходимо в список группировок добавить поле «Заказ покупателя. Ответственный».

Отчет можно также сгруппировать по дням, неделям месяцам и т.д.

Как вести бухгалтерский учет магазина розничной торговли

Бухгалтерский учет на предприятиях розничной торговли ведется по общим правилам, но с некоторыми нюансами. Формирование записей о полученных и реализованных товарах зависит от специфики точки.

В магазинах, применяющих специальное программное обеспечение, ведется автоматический учет по себестоимости каждой единицы товара, т.е. применяется количественно-суммовой метод.

В точках, которые не автоматизированы, допустимо ведение учета суммовым методом: по розничным ценам с выделенной наценкой. Финансовый результат компании в этом случае определяется расчетным путем.

Вариант учета обязательно должен быть отображен в учетной политике компании.

Основные счета, используемые при проводках с выручки

Для каждой организации бухгалтерские проводки по реализации услуг и товарных ценностей будут отличаться. Соответственно, и оформляться они будут через разные счета с использованием разных кредитов и дебетов. Ниже представлена таблица основных счетов, используемых в торговле:

|

Номер счета |

Что отражается в счете? |

| 20 | Применяется исключительно в сфере услуг. В нем отражаются расходы ИП или коммерческой организации на выполнение работы, порученной заказчиком. |

| 41 | Если предприниматель или ООО выступают посредниками между производителем и конечным покупателем, то цена материальных ценностей для перепродажи отражается в этом счете. |

| 42 | Отражает списание наценки, если магазин продает вещи по продажной цене. |

| 43 | Используется производителями материальных ценностей для отражения количества и стоимости созданных товаров на фабрике или заводе. |

| 44 | Чтобы реализовать продукцию, нужно найти покупателя, который после ее перепродаст, или арендовать помещение, нанять персонал, закупить оборудование для самостоятельных продаж. Здесь учитываются затраты на организацию торговли. |

| 45 | Используется продавцами-оптовиками при отгрузке ценностей на склады контрагента. В счете учитывается только факт отгрузки, объект сделки к этому моменту еще не оплачен. |

| 46 | Выручка от продажи продукции отражается проводкой 46, если между контрагентами был заключен долгосрочный договор поставки или оказания услуг. Сама же поставка осуществляется партиями в определенные периоды, указанные в соглашении. Аналогично и с услугами. Т.е. счет используется только в случае, если отгрузка товаров или выполнение работ происходят поэтапно. |

| 50 | Актуален для магазинов и компаний, работающих в сфере услуг, если они принимают платежи от клиентов в наличной форме. |

| 51 | Счет применяется для фиксирования всех безналичных расчетов с компанией или предпринимателем (как при оплате товаров, так и при расходах на закупки). Не применяется для отражения операций с кредитными или дебетовыми картами. |

| 52 | Актуален для магазинов, работающих с иностранными контрагентами. Проводки по выручке по этому счету производятся только в случае, если зарубежный партнер оплатил продукцию в заграничной валюте. |

| 57 | Хотя расчеты через банковские карты тоже можно считать безналичными, их выделяют в отдельную категорию в счете 57. Не применяется для отражения безналичных расчетов по платежным, инкассовым поручениям. |

| 62 | Используется в ситуациях, когда бизнесмен выполнил работу, продал услугу, товар подрядчикам или поставщикам. |

| 68 | Используется, чтобы отразить размер НДС, который дополнительно начисляется на цену товара, при условии, что сам продавец работает с НДС. |

| 76 | Отражается проводка выручки от реализации продукции единоразово. Например, компания X закупилась у организации Y канцтоварами и больше за ее услугами не обращалась. |

| 90/1 | Применяется для фиксирования суммы выручки от продаж (как материальных ценностей, так и услуг). |

| 90/2 | Прописывается себестоимость реализуемой продукции, а также услуг и работ. |

| 90/3 | Фиксируется размер НДС, который уже включен в цену услуг, товаров или работ. Не путать со счетом 68, где прописывается, какая сумма НДС лишь начислена, но не включена в стоимость. |

| 90/4 | Учитываются товары, облагаемые акцизным сбором. |

| 90/5 | Счет фиксирует наличие прибыли у магазина или, напротив, убытка. |

Стандартная проводка, где отражена выручка от реализации продукции, осуществляется через счет 90 и его субсчеты. Как она оформляется?

- Сами продажи оформляются через счет 90/2, где прописывается дебет по себестоимости. Одновременно фиксируется кредит в счете 41, где выбирается подходящая ячейка в зависимости от того, как осуществляется торговля: в розницу или оптовыми поставками.

- Прибыль фиксируется через кредит счета 90/1 во взаимосвязи с дебетом 62.

- При работе с посредниками поставка ценностей на склады отражается в кредите 41 и дебете 45. Реализация отгруженных товаров фиксируется через кредит 45 и дебет 90/2.

- НДС учитывается в кредите 68 и дебете 90/3.

- Наценка учитывается в кредите 42 и дебете 90/2.

К концу месяца необходимо проводить «обнуление» показателей по сторно-операциям.

Ошибки в фиксировании деятельности предпринимателя или ООО могут привести к дополнительным расходам и штрафным санкциям от налоговых органов. Выход в переводе , в этом случае заказчик может рассчитывать на правильный и своевременный учет документов и хозяйственных операций.

Какие виды материалов существуют?

В бухучете материалы, согласно Плану счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н), учитываются на счете 10 «Материалы».

Материалы имеют разнообразную группировку по назначению и характеру использования. В зависимости от этих условий материалы организации группируются по следующим субсчетам.

|

Обозначение субсчета |

Наименование субсчета |

Что на нем учитывается |

|

«Сырье и материалы» |

Запасы, входящие в состав производимой продукции, которые участвуют в процессе изготовления, переработки |

|

|

«Комплектующие изделия, покупные полуфабрикаты» |

Материалы, приобретаемые для дальнейшего комплектования выпускаемой продукции |

|

|

«Топливо» |

Движение топлива, в том числе бензина и дизеля, а также смазочных материалов, необходимых в процессе эксплуатации транспортных средств |

|

|

«Тара и тарные материалы» |

Наличие и движение всех видов тары (кроме той, что используется как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта |

|

|

«Запчасти» |

Движение материалов, использующихся как запчасти для транспортных средств и прочего оборудования |

|

|

«Прочие материалы» |

Отходы производства, неисправимый брак, материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье), изношенные шины и др. |

|

|

«Материалы, переданные в переработку на сторону» |

Материалы, переданные для переработки другим компаниям |

|

|

«Строительные материалы» |

Используют фирмы застройщики. На счете учитываются материалы, необходимые для строительных и монтажных работ |

|

|

«Инвентарь» |

Инвентарь и прочие хозяйственные принадлежности |

|

|

«Специальная оснастка и спецодежда на складе» |

Специальное оборудование, обмундирование, спецформа на складе |

|

|

«Специальная оснастка и спецодежда в использовании» |

Специальное оборудование, обмундирование, спецформа, переданные в эксплуатацию сотрудникам |

Бухгалтерский учет товаров в розничной торговле: как их правильно приходовать

Розничные магазины обычно имеют дело с большим объемом разнородного товара, поэтому важно изначально наладить учет во избежание дальнейших недоразумений. Автоматизация действий способствует выполнению таких задач, как контроль за сохранностью ТМЦ, своевременное получение информации об объеме складских запасов, вычисление рентабельности каждой партии.. Автоматизированный учет имеет ряд преимуществ:

Автоматизированный учет имеет ряд преимуществ:

- Оперативное получение информации по ассортименту продаж в разрезе каждого товара. Владелец торговой точки имеет доступ к сведениям о рентабельности всех позиций, что дает ему возможность не увеличивать объем залежалой продукции.

- Контроль за количественным наличием снижает уровень воровства.

- Возможность быстрого проведения инвентаризации.

- Повышение качества обслуживания клиентов благодаря оказанию оперативной помощи покупателям.

Также к задачам учета относятся:

- контроль за ценообразованием;

- проверка оформления торговых операций;

- постановка задач материально-ответственному лицу в части сохранности ценностей;

- своевременное выявление брака и просрочки;

- проведение инвентаризации;

- расчет полученного дохода.

Организация самостоятельно формирует учетную политику, затрагивающую торговые операции. Нарушение принципов учета товара может повлечь за собой снижение прибыли и образование недостач.

Закупка товаров для розничной торговли производится через посредников или напрямую у производителей. Кроме того, владелец магазина имеет право предлагать и собственные изделия.

Поступающие со стороны ценности в обязательном порядке должны иметь сопроводительные документы. Они содержат основные данные о товаре, поставщике, перевозчике. Если речь идет об импортном товаре, нужно заключение Госсанэпиднадзора о надлежащем качестве, в первую очередь это касается продуктов питания.

Процесс поступления товаров контролируется материально-ответственными лицами. Продукция оприходуется на склад по продажным ценам, затем производится наценка, определяющая итоговую стоимость для дальнейшей розничной реализации.

Построение учета в розничной торговле несколько отличается от оптовой реализации. Собственники вправе самостоятельно решить, по каким правилам формировать записи. Допускается учет товаров по продажным ценам с учетом выделения наценки, или формирование аналитики по закупочным. Выбранный способ нужно закрепить в учетной политике.

При автоматизированной работе лучшим решением станет формирование количественно-суммового учета

То есть, берется во внимание каждый вид ТМЦ, списание же себестоимости отражается по закупочным ценам.. Мы подготовили подробное руководство по организации автоматизированного складского учета для начинающих владельцев розничных магазинов

Мы подготовили подробное руководство по организации автоматизированного складского учета для начинающих владельцев розничных магазинов.