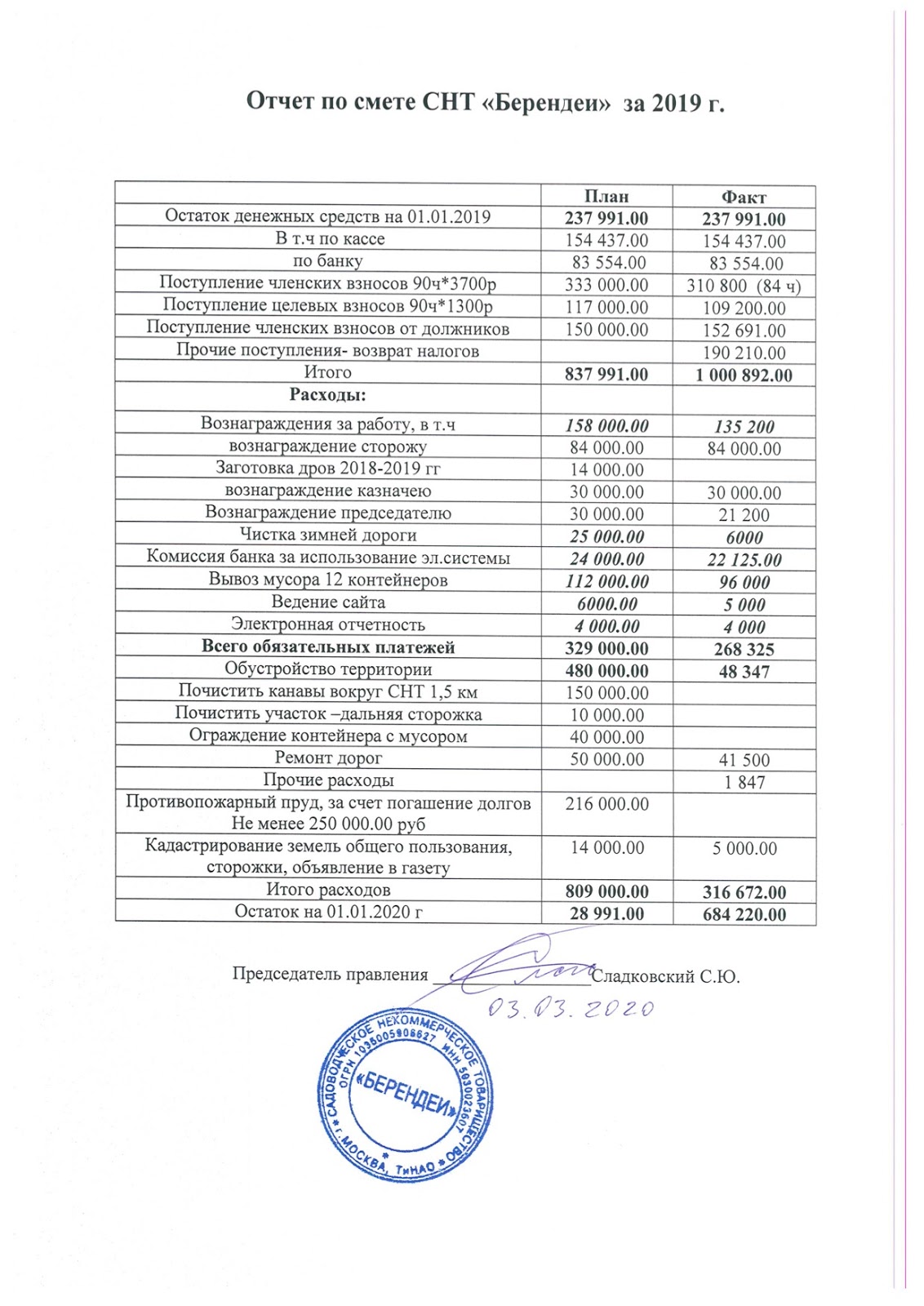

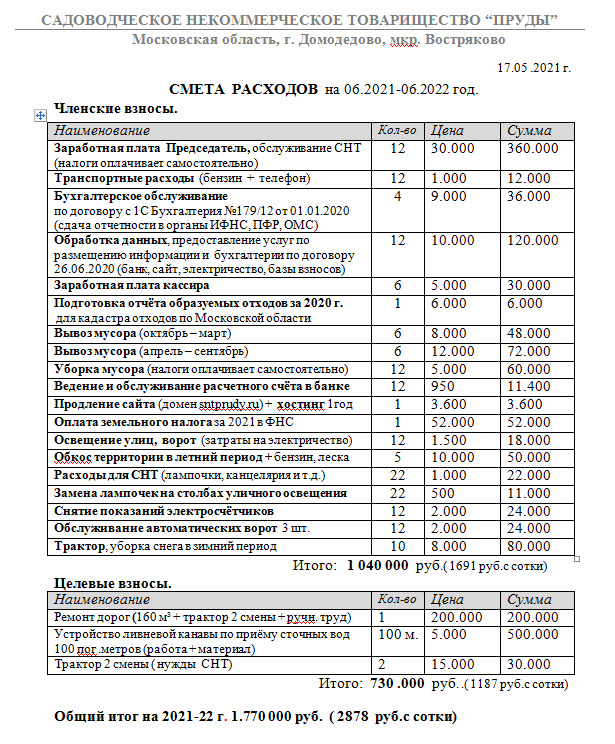

ОФР — содержание и сроки сдачи

Все учреждения и компании обязаны вести бухучёт (БУ) и формировать бухгалтерскую отчётность (БО) по итогам года. Для государственных и муниципальных организаций, финансовых организаций предусмотрены свои формы отчётности, а предпринимательские структуры и некоммерческие организации (НКО) должны использовать бланки отчётности в соответствии с Приказом Минфина России от 02.07.2010 №66н.

ОФР вместе в балансом входит в перечень обязательных форм БО. Это означает, что вне зависимости от факта ведения деятельности, организационно-правовой формы и применяемого режима налогообложения, каждая коммерческая и некоммерческая организация должна сдавать годовые формы в свою ИФНС.

ОФР по привычке продолжают называть отчётом о прибылях и убытках (ОПиУ), несмотря на то что это название было официально отменено с 2012 года.

В ОФР содержатся укрупнённые данные о:

- выручке от реализации;

- себестоимости продукции или услуг;

- управленческих и коммерческих расходах;

- прочих доходах и расходах;

- налоге на прибыль.

Данные указываются за отчётный и предыдущий отчётному годы, без учёта НДС и акцизов. Цель ОФР — показать итог деятельности (прибыль или убыток), а также исчисленный налог с дохода.

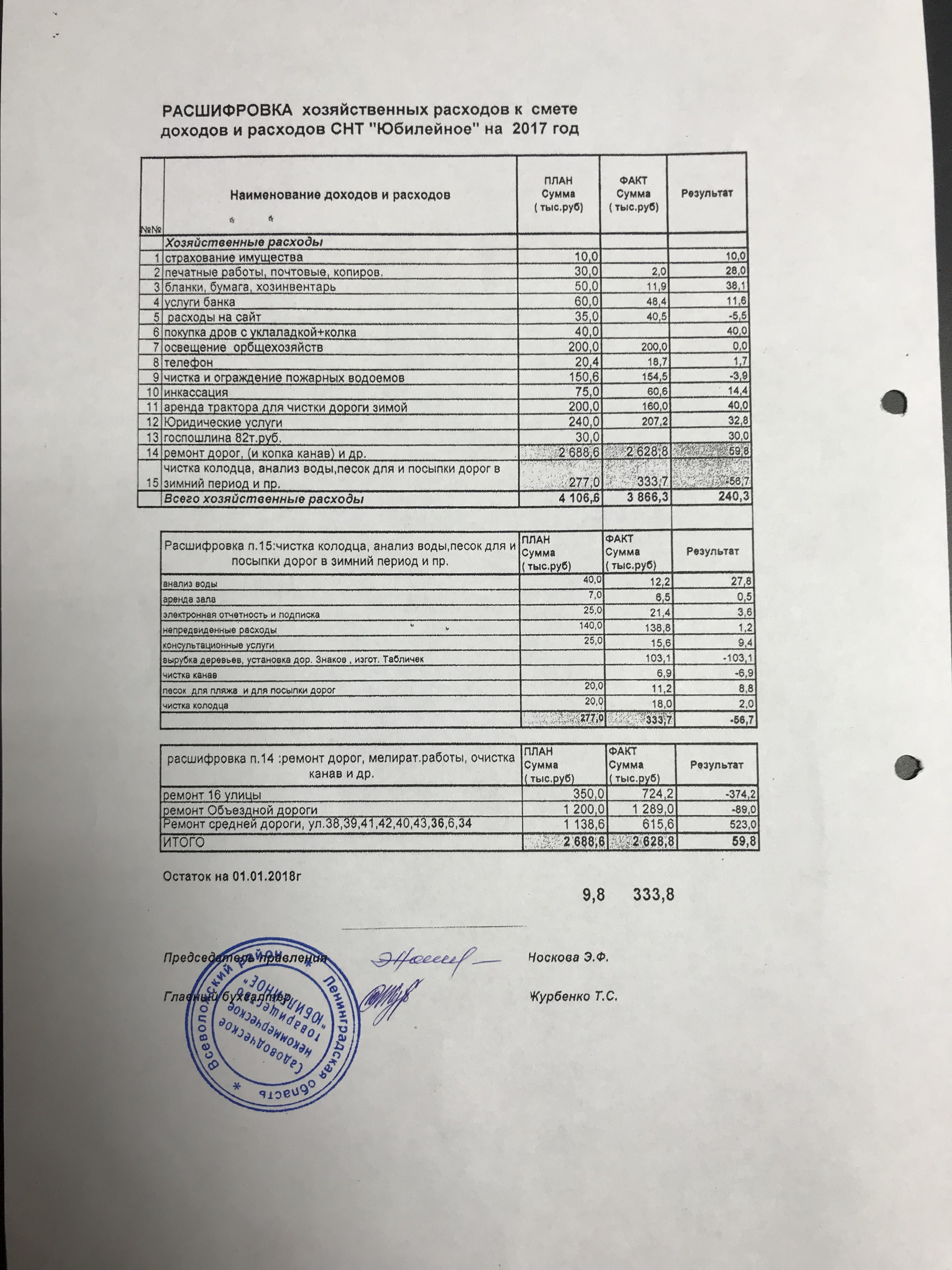

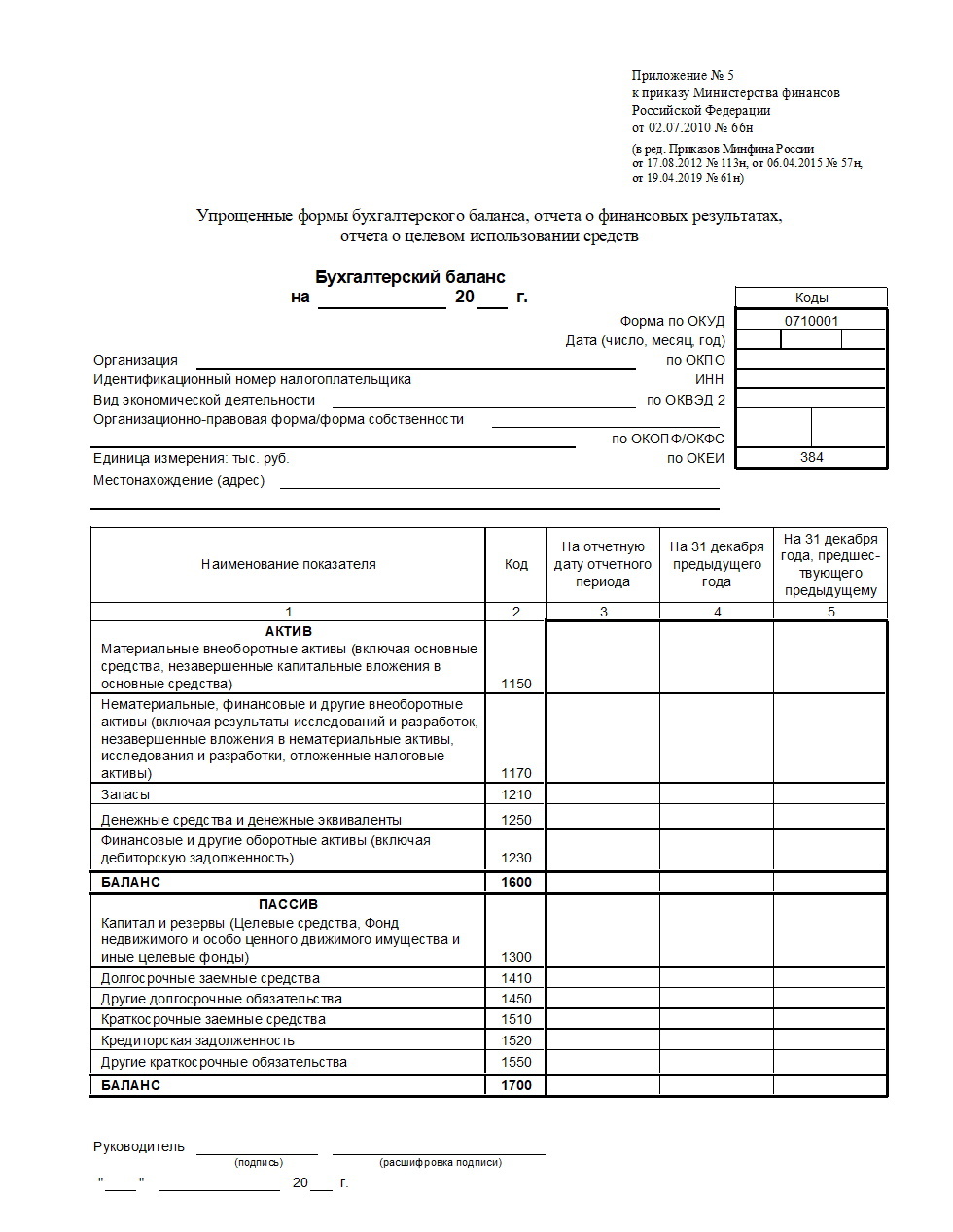

По умолчанию все компании ведут стандартный БУ и сдают стандартную БО. Типовой бланк стандартного ОФР состоит из информационной части, основной таблицы с данными и дополнительных сведений — всего два листа. Изменения в документ вносить нельзя, но можно детализировать данные отчёта — расшифровать выручку по направлениям деятельности или затраты по статьям.

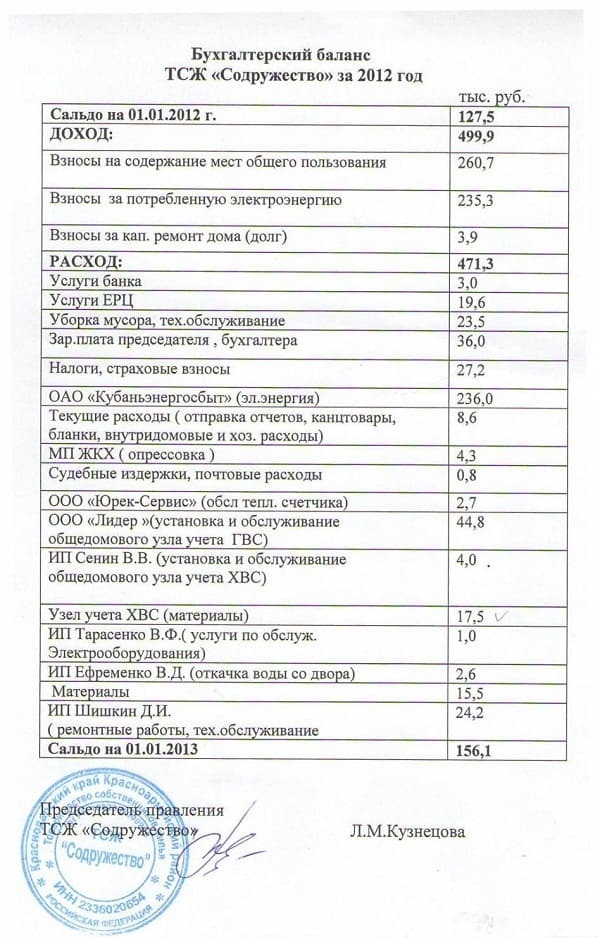

Субъекты, ведущие стандартный бухучёт, должны также подавать приложения к бухбалансу (ББ) и ОФР — отчёты:

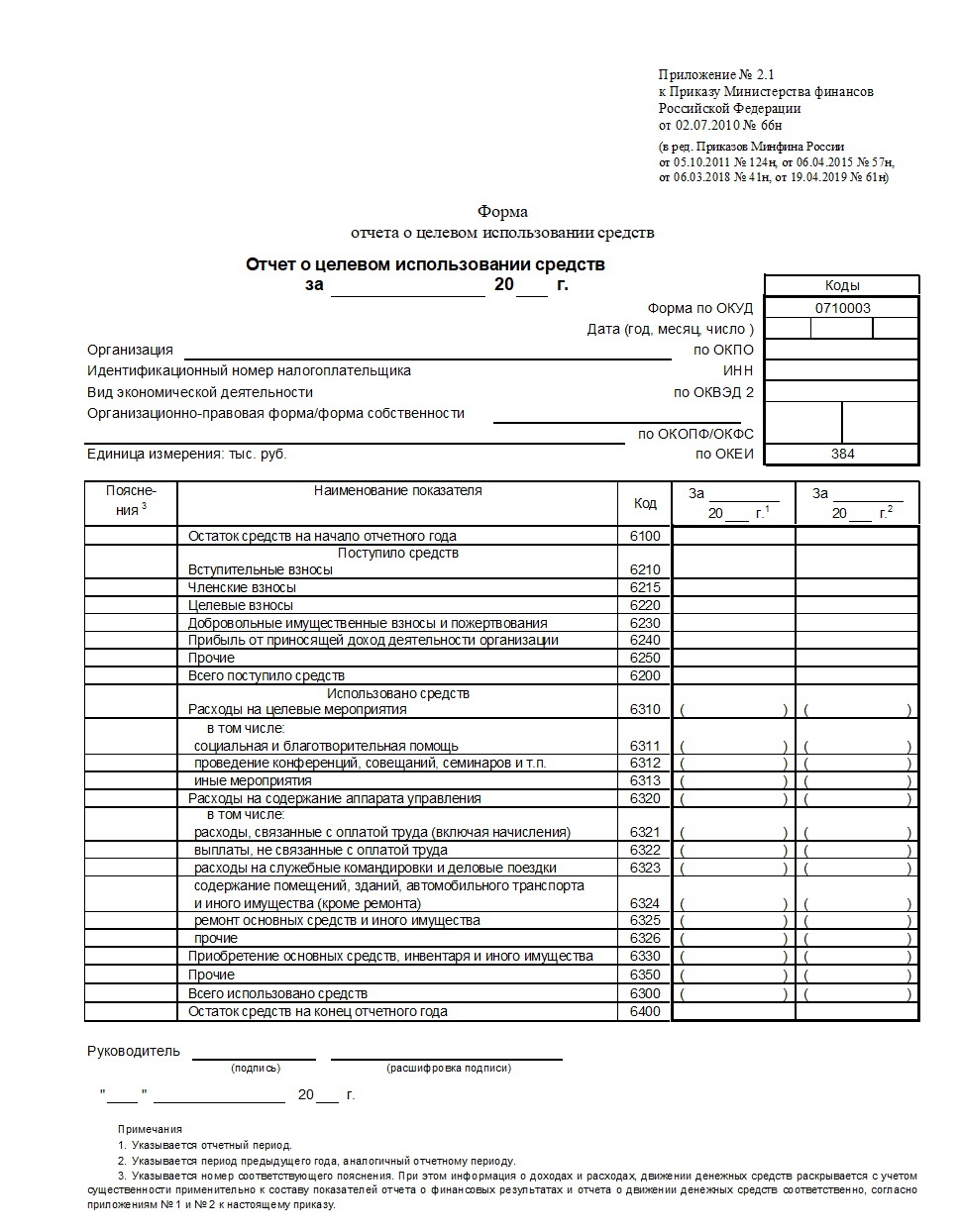

- об изменениях капитала;

- о движении денежных средств;

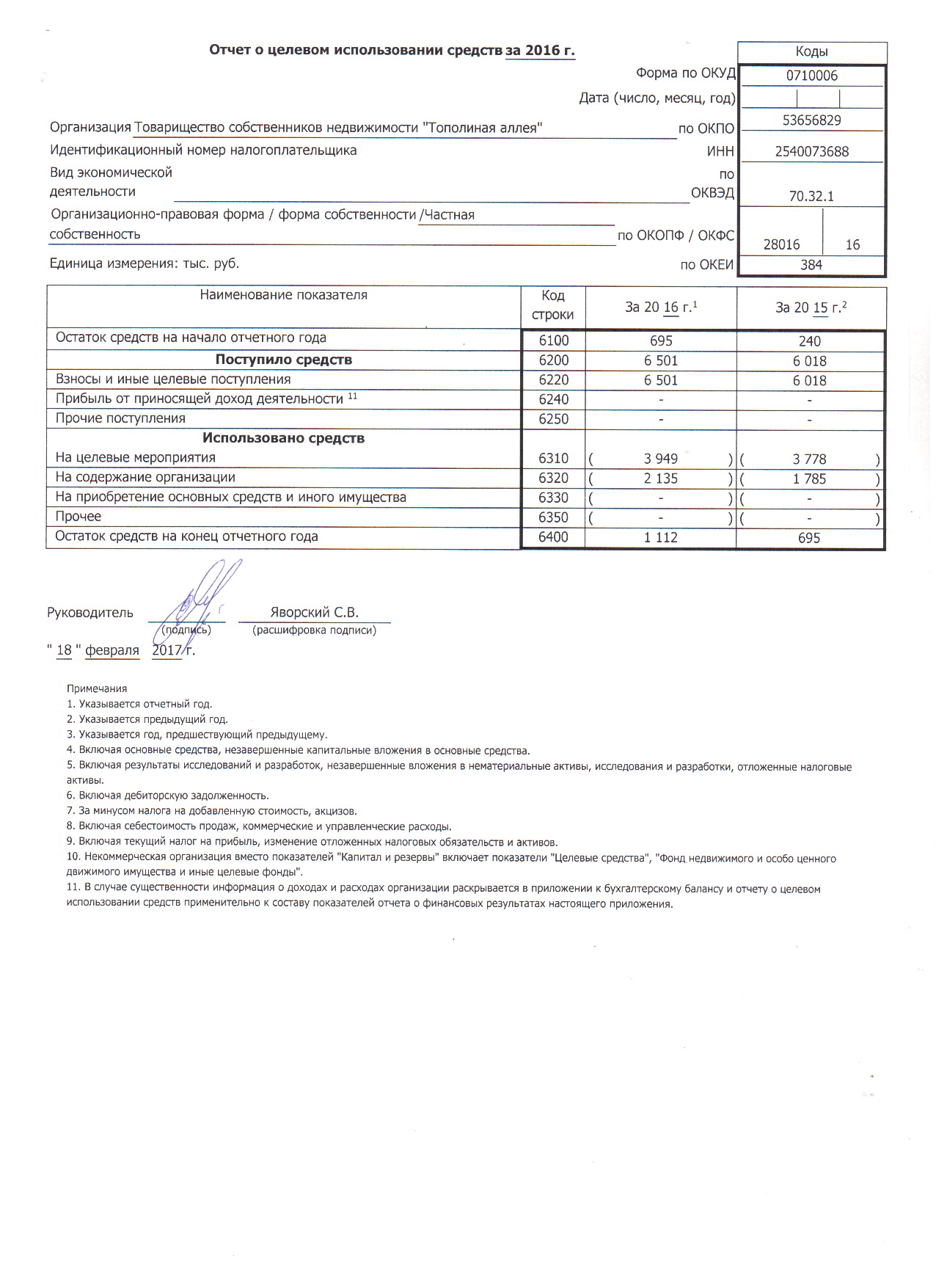

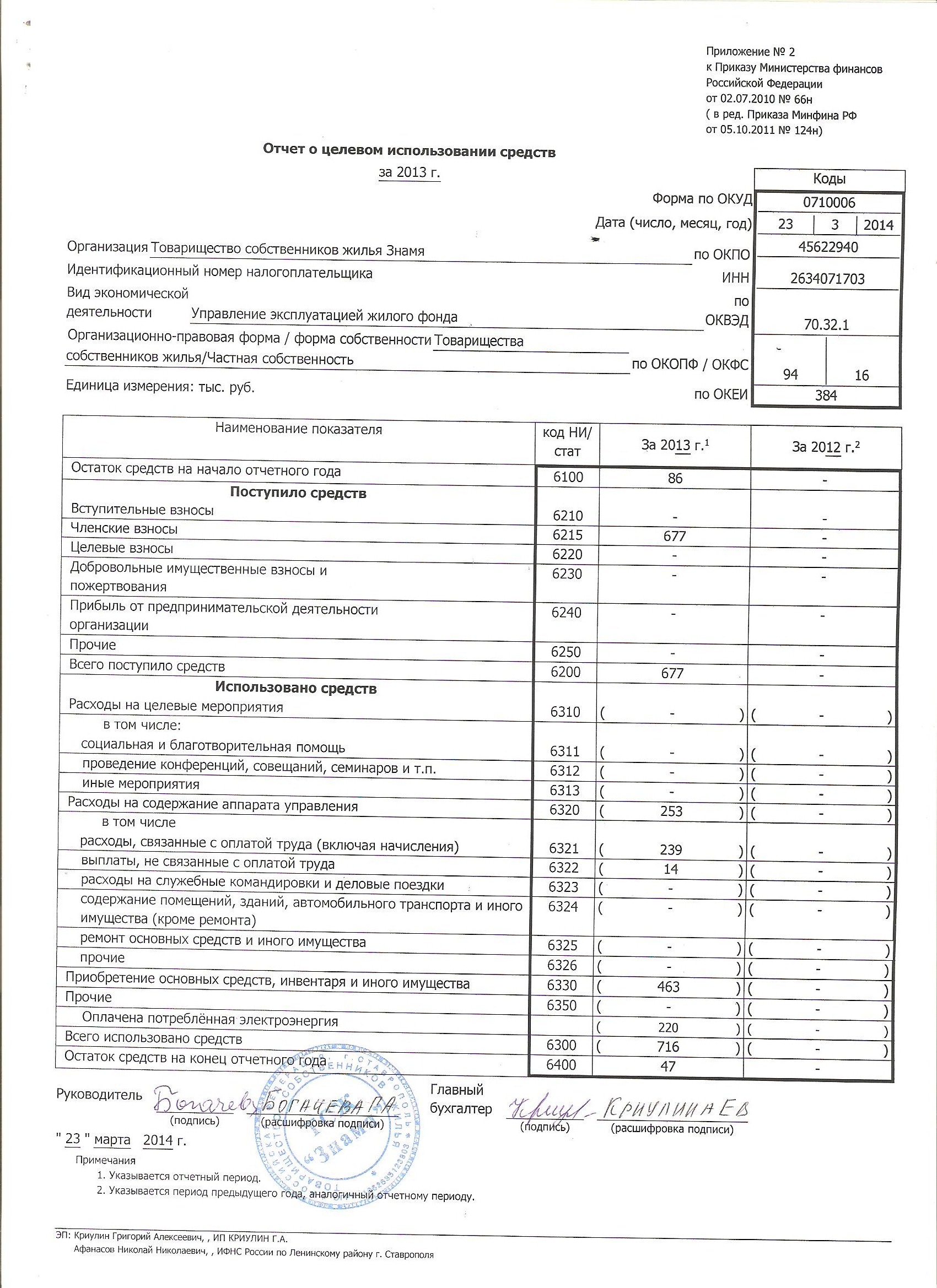

- о целевом использовании средств;

- а также пояснения к балансу.

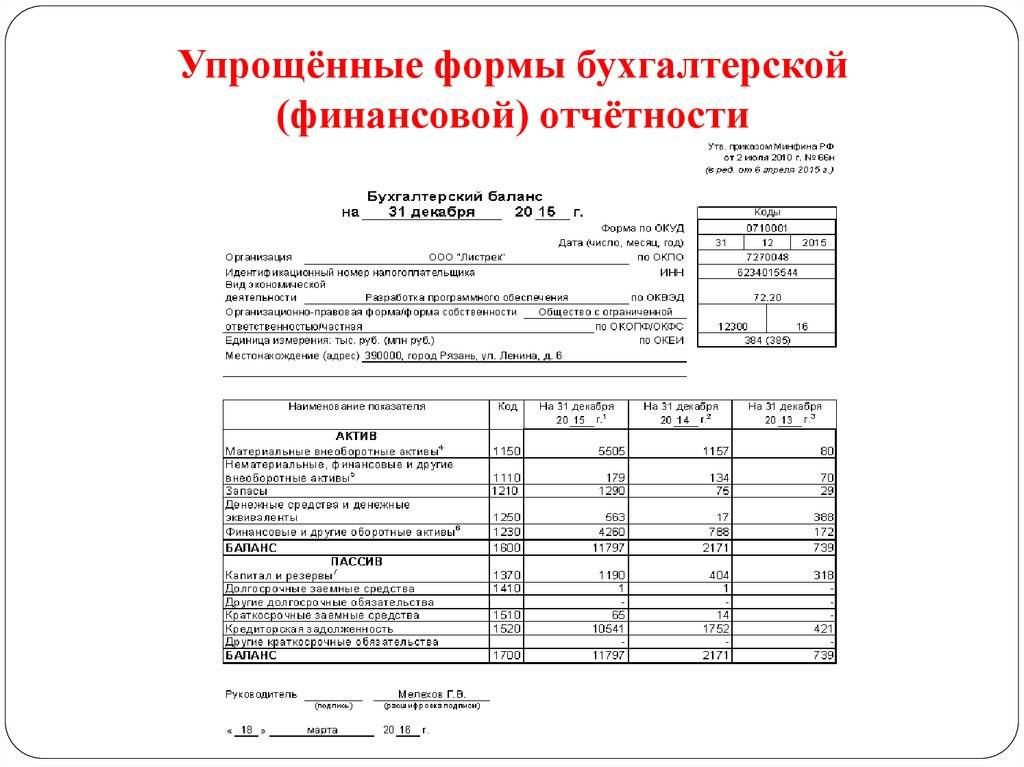

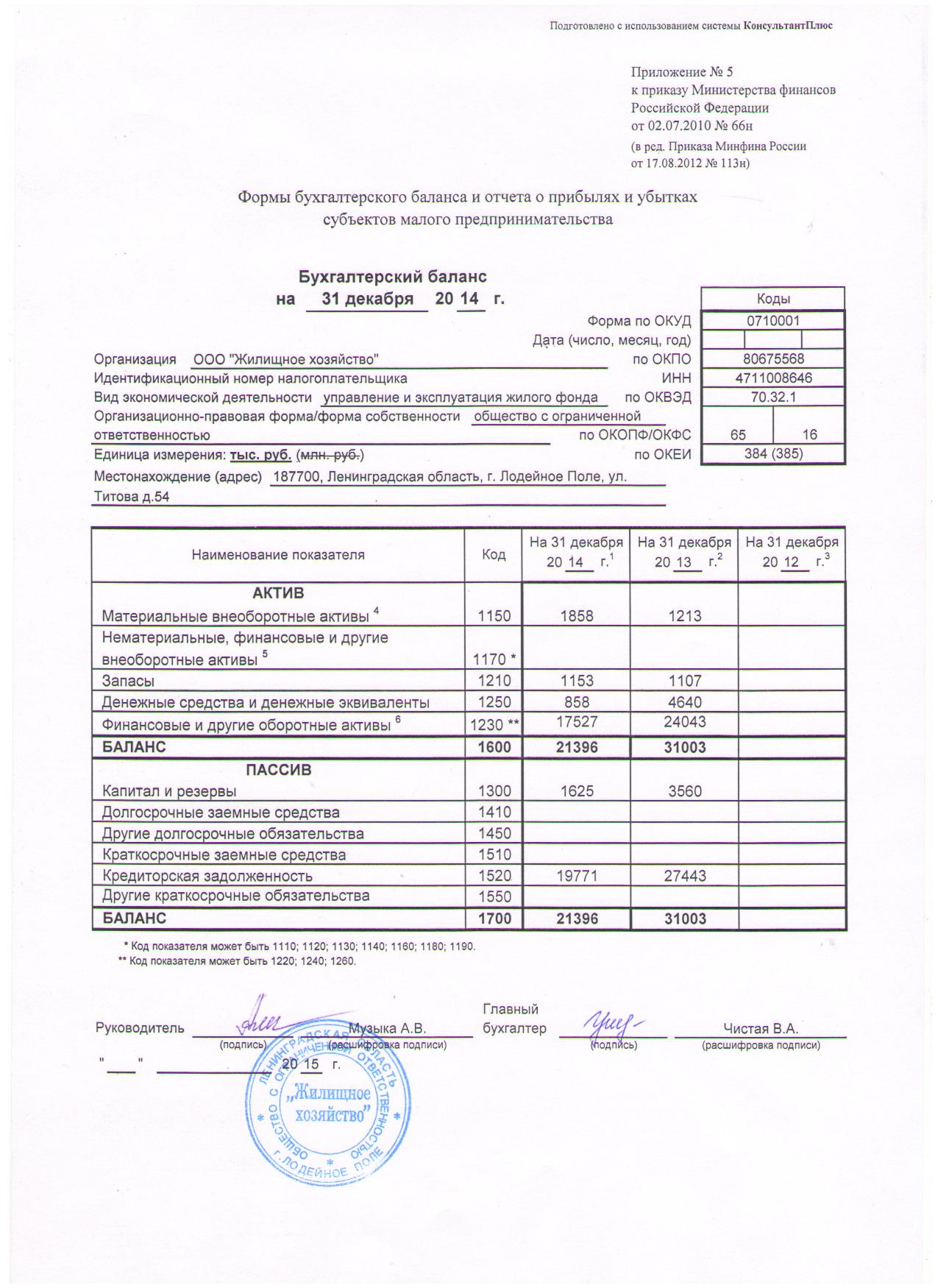

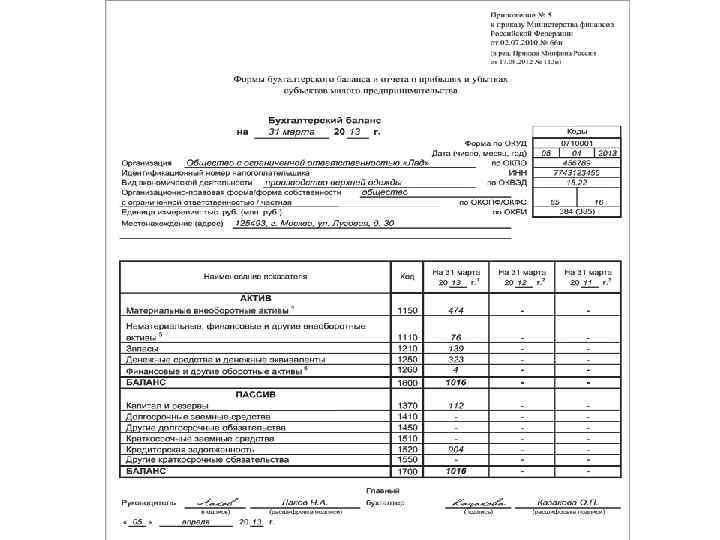

Малые, средние предприятия, НКО и компании-резиденты “Сколково” могут применять упрощённую систему БУ и сдавать упрощённую БО (пункт 6.1 Приказа Минфина России №66н).

В этом случае применяют упрощённые формы ОФР и ББ. Приложения не заполняются.

Что нужно знать на начальном этапе

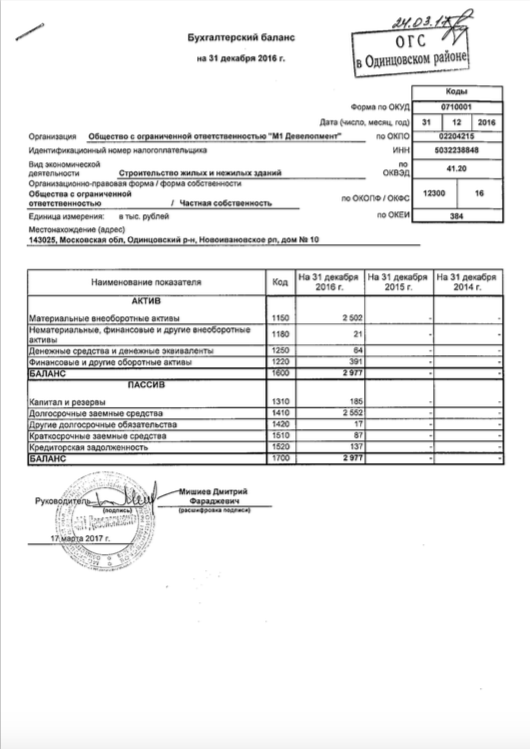

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса

Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

- Лично представителем компании инспектору или специалисту Росстата.

- Путем отправления через почтовую службу — в этом случае к письму предъявляются требования по содержанию в нем описи, а также оно должно быть ценным.

- Через систему электронного документооборота — в этом случае у компании должна быть соответствующая электронная цифровая подпись (ЭЦП) и заключен договор со спецоператором. Отправить элеронный файл с отчетностью можно и через сайт налоговой, потребуется также усиленная ЭЦП.

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек

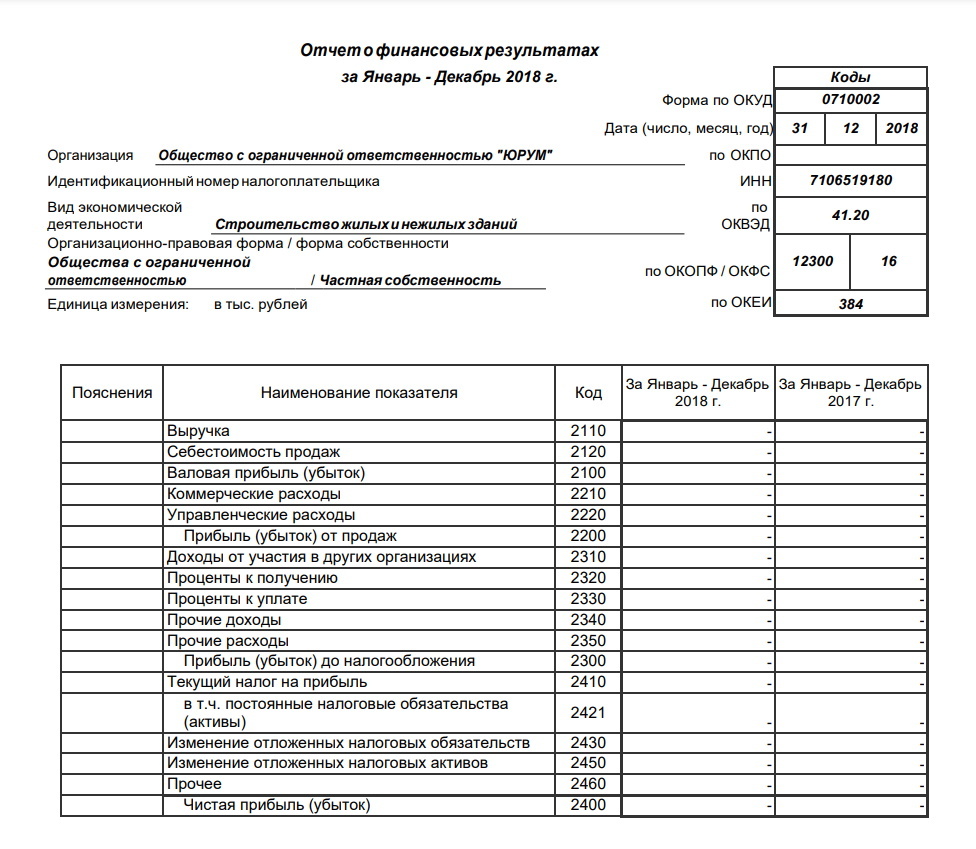

Пример заполнения отчёта о финансовых результатах

Представим, что в 2022 году организация достигла следующих финансовых показателей:

- выручка составила 8 млн рублей, включая налог на добавленную стоимость 1,6 млн рублей;

- закупочная цена товаров — 4 млн рублей, включая НДС 800 тысяч рублей;

- коммерческие расходы компании — 500 тысяч рублей;

- проценты за использование кредита — 200 тысяч рублей;

- налог на прибыль — 600 тысяч рублей.

Итоговые показатели в этом случае будут следующими:

- валовая прибыль — 3,2 млн рублей;

- прибыль от продаж — 1,7 млн рублей;

- прибыль до налогообложения — 1,5 млн рублей;

- чистая прибыль — 900 тысяч рублей.

После вычисления итоговых показателей отчёт за 2022 год будет выглядеть так:

Бухгалтерские бланки и программы

Для удобства заполнения баланса вы можете воспользоваться специальными бухгалтерскими бланками или программами, которые помогут вам автоматизировать процесс заполнения. Такие программы обычно предоставляют возможность создавать и хранить бухгалтерские документы, вести учет и генерировать отчетность. Однако, помните, что необходимо знать основы бухгалтерии и правила заполнения баланса, чтобы правильно использовать эти инструменты.

Теперь, когда вы подготовились к заполнению баланса за 2024 год, можно приступать к его заполнению. Вам потребуется аккуратно заполнить все строки баланса согласно инструкции и правилам заполнения.

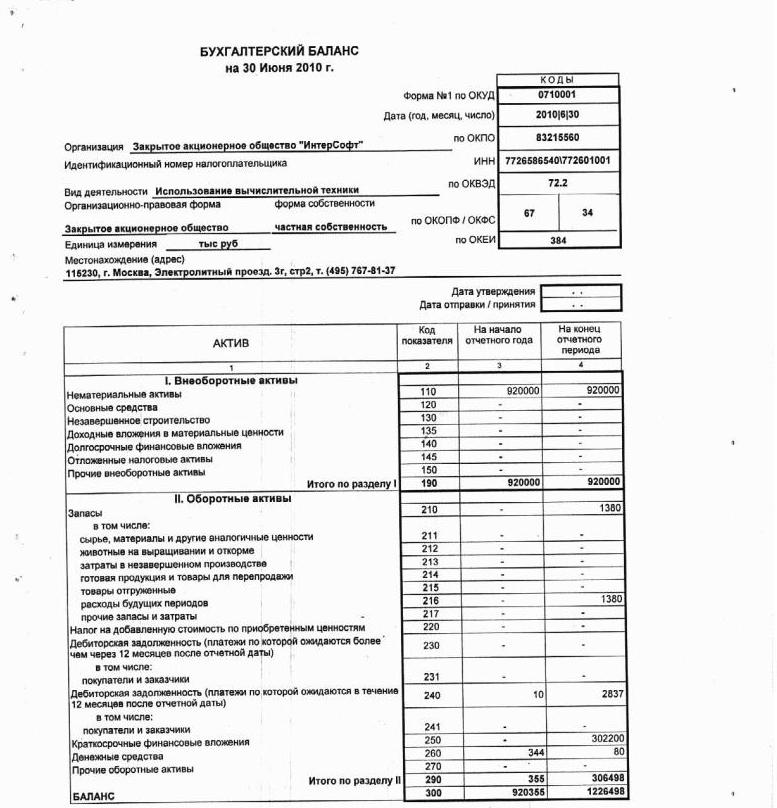

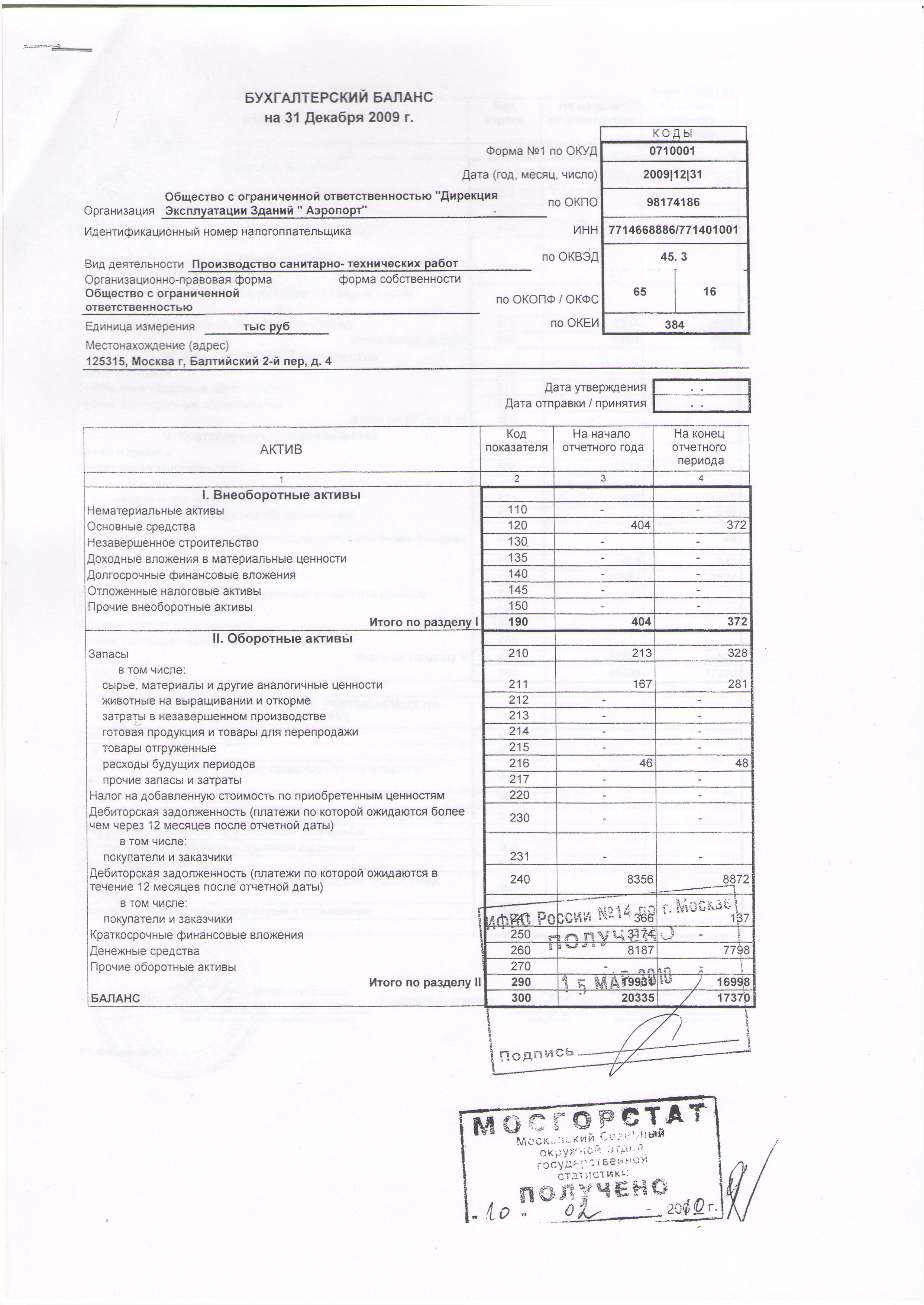

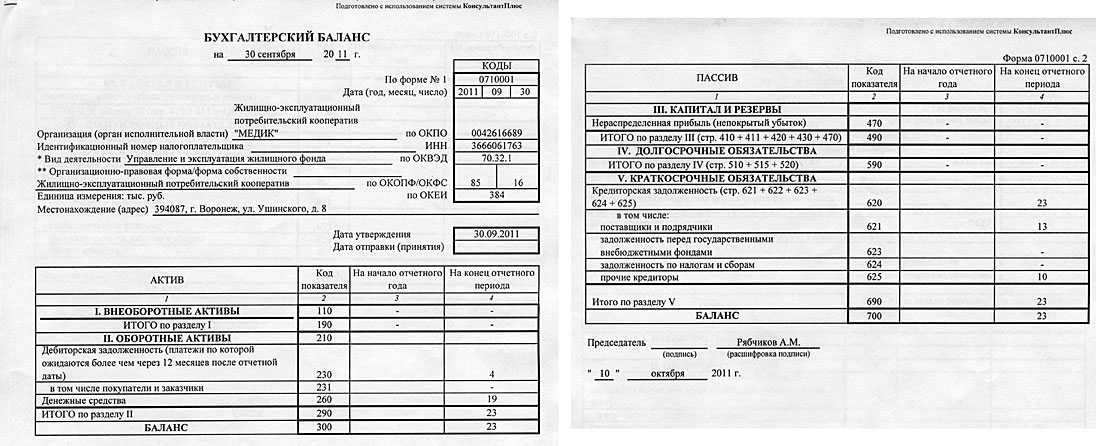

Пример заполнения формы бухгалтерского баланса

Утвержденная форма бухгалтерского баланса в 2020 году должна быть заполнена таким образом, чтобы соответствовать всем требованиям законодательной базы. А начинается данная операция с заполнения обязательных реквизитов. После чего можно переходить к отображению всех необходимых показателей по финансовой деятельности хозяйствующего субъекта.

При всем этом, важно уделять внимание основным правилам:

- Данные на начало отчетного периода должны быть отображены в документе и соответствовать тем сведениям, которые были в наличии на конец предыдущего периода.

- Итоги по подразделам «актив» и «пассив» должны быть полностью идентичными.

- Все сведения должны быть представлены в развернутом виде. Наличие зачета между статьями баланса не допускается ни в коем случае.

- Все данные, которые представлены в балансе, должны иметь соответствующее документальное подтверждение.

Отчетный документ будет состоять из множества отдельных строк, основными из которых будут:

| «О внеоборотных активах» | С указанием наличных ресурсов нематериального значения. |

| «Об оборотных активах» | Указана стоимость всех денежных запасов, дебиторская задолженность и наличные ресурсы в денежном эквиваленте. |

| «Капиталы и резервы» | Указаны сведения по капиталу предприятия, данные по ценным бумагам и дополнительным вливаниям финансов. |

| «Долгосрочные пассивы» | Отображают соотношение кредитов и займов в долгосрочной перспективе. |

| «Краткосрочные пассивы» | Анализируются исходные сведения по кредитным обязательствам в краткосрочной перспективе. |

В конце документа подбивается итог, который должен быть равен по всем подразделам. Это означает, что суммарное значение активов и пассивов должно быть идентичным и не отличаться.

Активы в бухгалтерском балансе

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

В активной части баланса представлена информация о содержании и цене имущества компании. Здесь можно увидеть то, как размещен имеющийся у хозяйствующего субъекта капитал.

Описание активов предприятия в бухгалтерском балансе

По «активным» балансовым строкам (каждая из которых имеет 4-значный код) разносятся сведения об имуществе компании. Информация берется та, что имеет место на момент формирования бух.отчетности.

Активная половина первой отчетной формы состоит из двух крупных частей: оборотные активы и внеоборотные активы. То есть данные разносятся по соответствующим строкам этих двух разделов.

Внеоборотные активы в бухгалтерском балансе

Внеоборотные активы – это имущество, которое используется на предприятии длительное время (более года). К ним, в частности, относятся здания, транспорт, сооружения, оборудование и станки. Это самые яркие примеры.

Также в составе внеоборотных наличествуют и нематериальные активы (само появление которых свидетельствует об инновационной направленности компании), и доходные вложения в материальные ценности (передаваемое в прокат имущество), и финансовые вложения (займы и инвестиции, цель которых – получение прибыли).

Все эти ресурсы показываются в первом балансовом разделе. Они расцениваются как максимально устойчивые (и в этом плане говорят об определенной финансовой автономности компании), но в то же время часто их называют иммобилизованными (то есть отвлеченными из оборота).

Большое значение имеет сопоставление размеров оборотных и внеоборотных ресурсов и сравнение темпов их роста. Оптимальным считается равное соотношение этих видов имущества, либо пропорция 40%-60% (оборотные активы несколько превалируют над внеоборотными)

Однако в каждом конкретном случае вопрос рассматривается более детально и принимаются во внимание индивидуальные факторы – такие, например, как специфика производства.

Изменения в отчёте о финансовых результатах на 2023 год

В последний раз отчёт о финансовых результатах был изменён в 2020 году, когда Минфин внёс правки в ПБУ 18/02. Приведём перечень этих изменений.

- Для определения строки 2410 теперь нужно сложить строки 2411 и 2412.

- В строке 2460 следует указывать иные доходы и расходы со счёта 99.

- Чтобы рассчитать чистую прибыль, из значения строки 2300 нужно вычесть значения строк 2410 и 2460.

- Введена новая строка 2530 для дооценки активов.

Быстро подготовить отчёт о финансовых результатах и другие документы для ФНС поможет модуль 1С-Отчетность. Пользователи продукта могут заполнять бланки в привычном интерфейсе системы 1С. Программа позволяет настроить СМС-уведомления, которые сообщат об успешной сдаче отчётов или новом требовании из ФНС.

Когда сдаётся бухгалтерский баланс

По общему правилу бухгалтерский баланс сдают только 1 раз в год: в любой день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса обозначены и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2020 года по 31 декабря 2021 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2020 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

1С-Отчетность — универсальный сервис для сдачи отчетности в любые контролирующие органы. Сдавайте отчетность в срок и без ошибок — встроенная система проверки проследит, чтобы вы не отправили ошибочные данные. Сервис подскажет, как правильно заполнить все поля еще на этапе заполнения отчетности.

Графики основных финансовых показателей

Дополнительным варантом горизонтального анализа, можно назвать и построение графиков. В отчете на каждую организацию мы наглядно показываем динамику важных показателей, где они одновременно сравниваются между собой в 6 группах по направленности. Что должно наглядно продемонстрировать, как развивается бизнес у проверяемой фирмы.

Функционал графиков позволяет убрать или вернуть отображение каждого элемента на усмотрение пользователя. Что в совокупности позволяет достичь более гибкого анализа данных как по отдельности, так и в сравнении между собой.

В каждом отчете будут доступны шесть графиков с показателями, а именно:

- Валовая прибыль — 2100, Выручка — 2110, Себестоимость продаж — 2120, Чистая прибыль (убыток) — 2400

- Итого капитал — 1300, Баланс (пассив) — 1700

- Итого внеоборотных активов — 1100, Итого оборотных активов — 1200, Баланс (актив) — 1600

- Дебиторская задолженность — 1230, Итого долгосрочных обязательств — 1400, Итого краткосрочных обязательств — 1500

- Основные средства — 1150, Денежные средства и денежные эквиваленты — 1250

- Поступления (всего) — 4110, Платежи (всего) — 4120, Сальдо денежных потоков за отчетный период — 4400

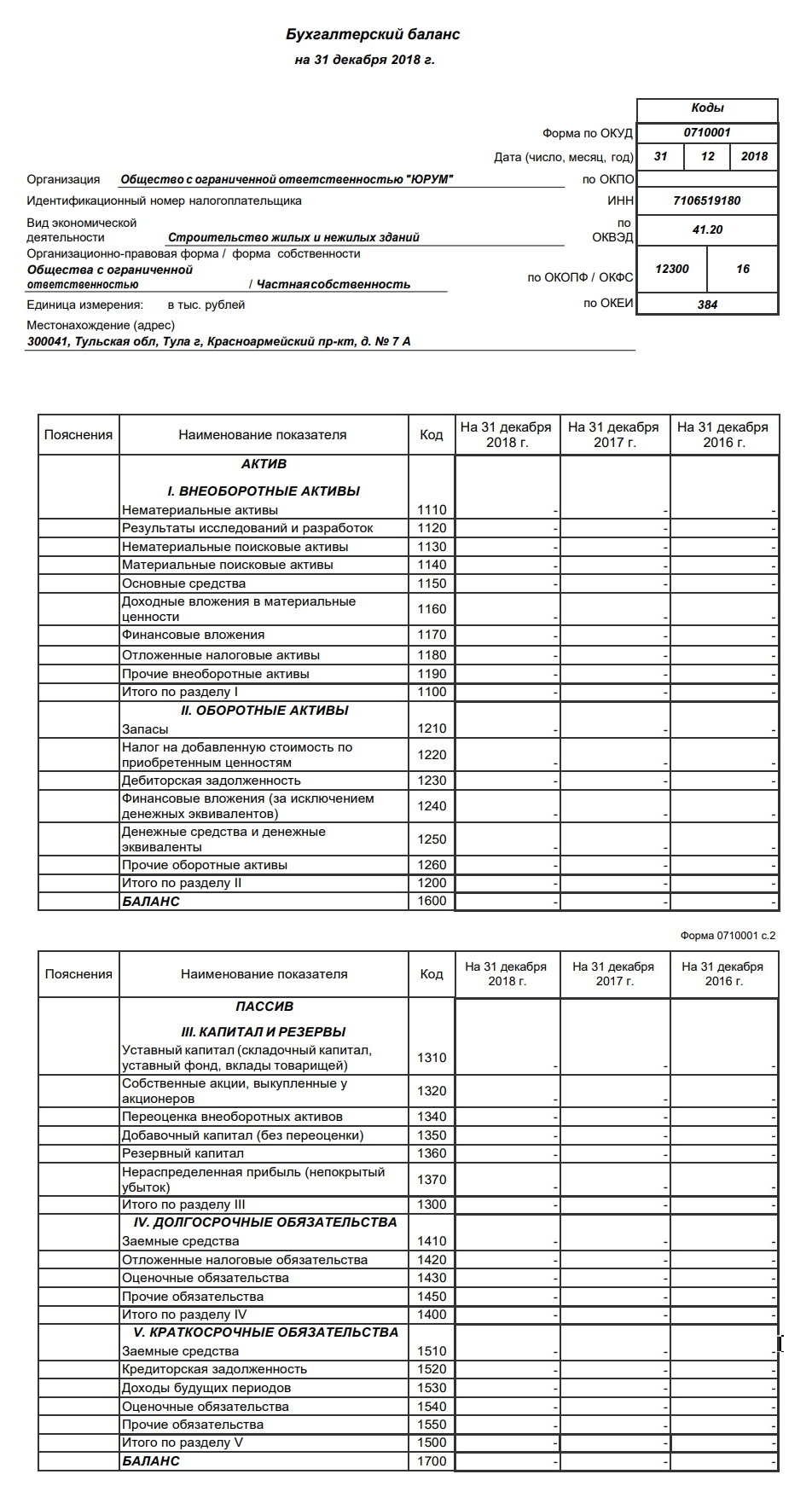

Приложение N 1. Формы бухгалтерского баланса и отчета о финансовых результатах

Информация об изменениях:

Приказом Минфина России от 6 апреля 2015 г. N 57н в наименование внесены изменения

Приложение N 1к приказу Минфина РФот 2 июля 2010 г. N 66н

Формы бухгалтерского баланса и отчета о финансовых результатах

Информация об изменениях:

Форма изменена с 1 июня 2019 г. — Приказ Минфина России от 19 апреля 2019 г. N 61Н

См. Рекомендуемые контрольные соотношения для бухгалтерской отчетности, направленные письмом ФНС России от 31 июля 2019 г. N БА-4-1/15052@

См. форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), применяемую начиная с отчетности за отчетный период 2019 г.

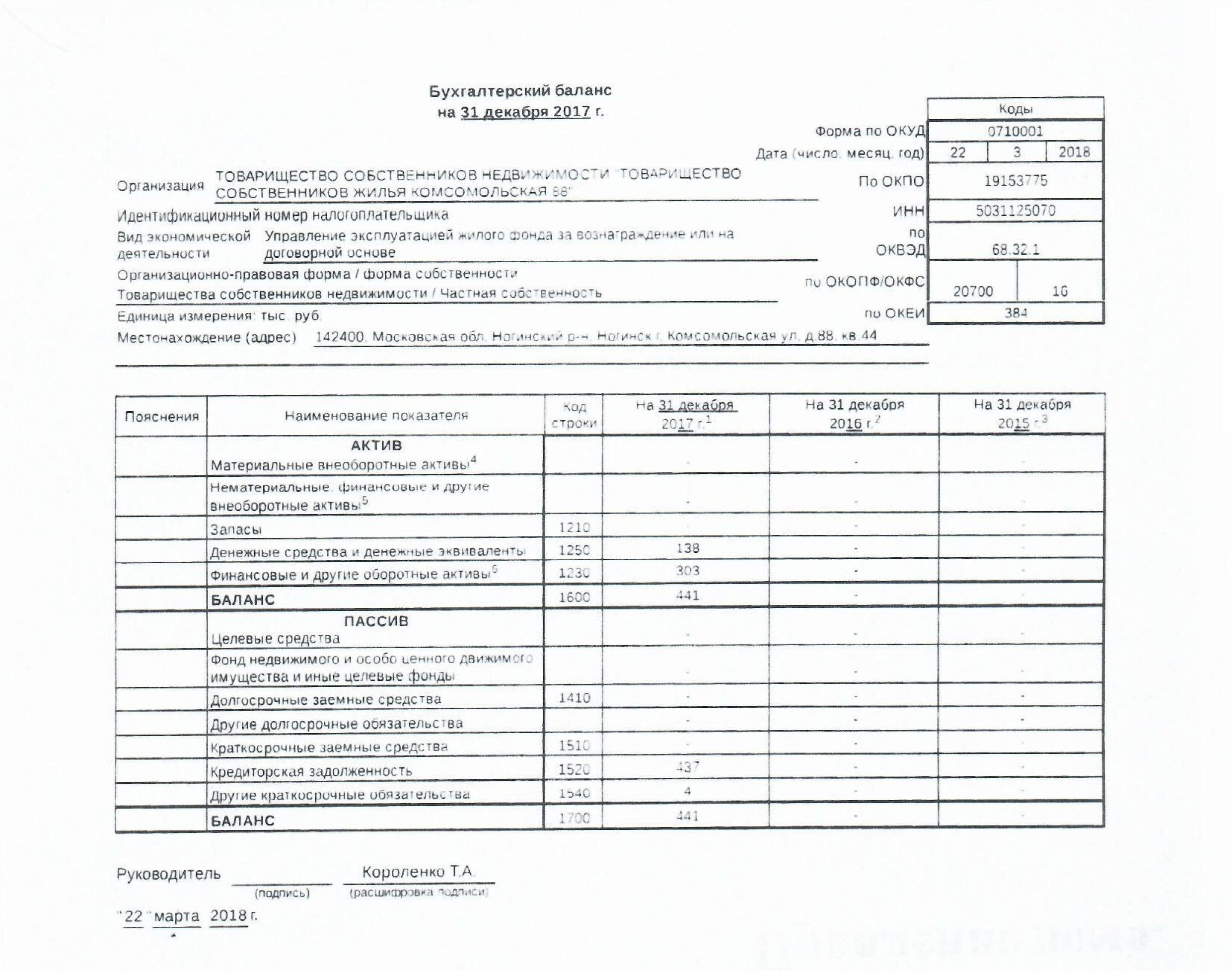

на __________________ 20___г.

Дата (число, месяц, год)

Идентификационный номер налогоплательщика

Вид экономической деятельности ___________________________________

Организационно-правовая форма/форма собственности ________________ _______________________________________________________________

Единица измерения: тыс. руб.

Местонахождение (адрес) _________________________________________________________________

Бухгалтерская отчетность подлежит обязательному аудиту

Наименование аудиторской организации/

фамилия, имя, отчество (при наличии) индивидуального аудитора ___________________________________________________________________

Идентификационный номер налогоплательщика аудиторской организации/индивидуального аудитора

Основной государственный регистрационный номер аудиторской организации/ индивидуального аудитора

На 31 декабря 20___ г.*(4)

На 31 декабря 20___ г.*(5)

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Доходные вложения в материальные ценности

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Налог на добавленную стоимость по приобретенным ценностям

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу II

Форма 0710001 с. 2

На 31 декабря 20___ г.*(4)

На 31 декабря 20___ г.*(5)

III. КАПИТАЛ И РЕЗЕРВЫ*(6)

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Отложенные налоговые обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Доходы будущих периодов

Итого по разделу V

*(1) Указывается номер соответствующего пояснения.

*(2) В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности

*(3) Указывается отчетная дата отчетного периода.

*(4) Указывается предыдущий год.

*(5) Указывается год, предшествующий предыдущему.

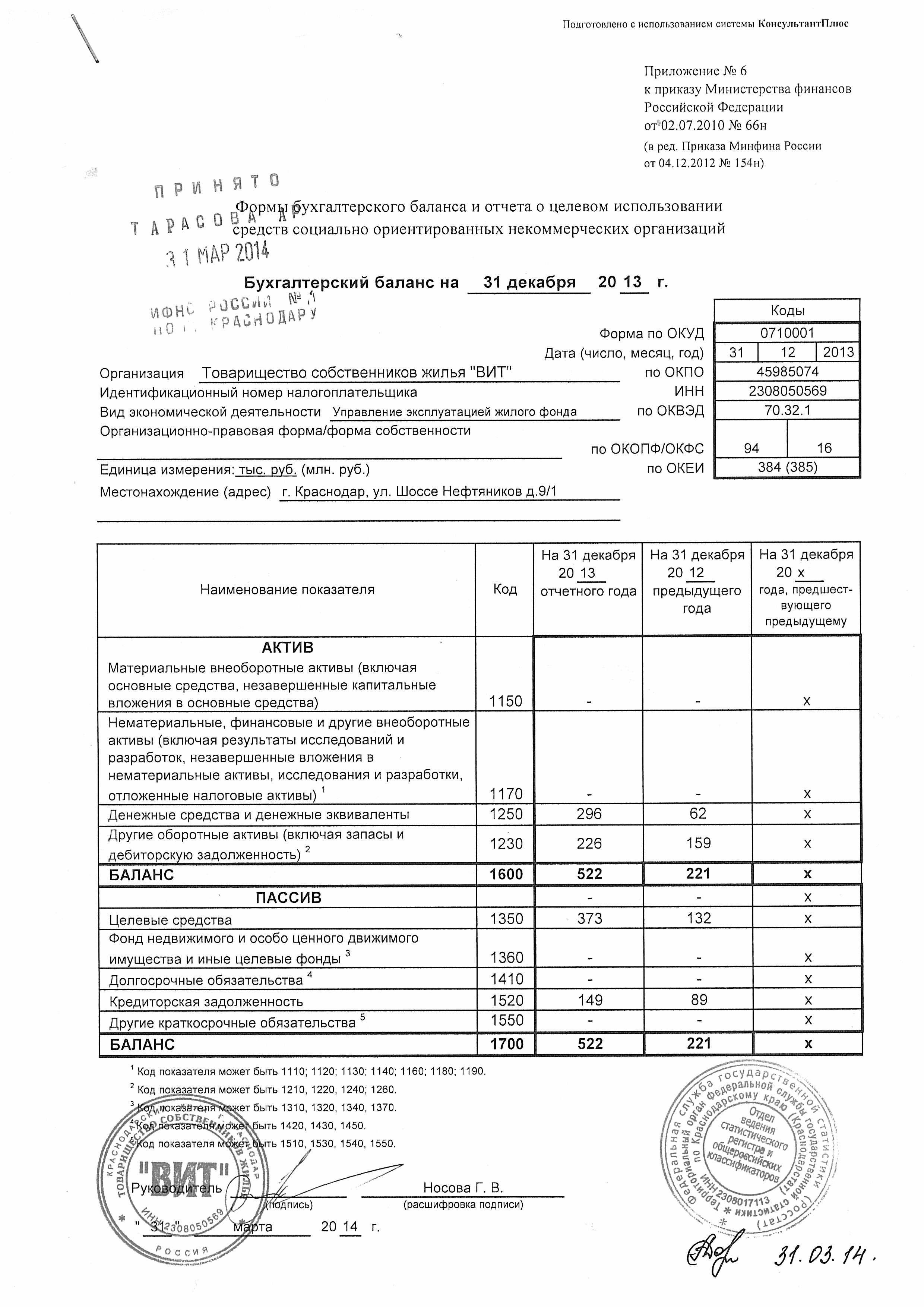

*(6) Некоммерческая организация именует указанный раздел «Целевое финансирование». Вместо показателей «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)», «Собственные акции, выкупленные у акционеров», «Добавочный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» некоммерческая организация включает показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды» (в зависимости от формы некоммерческой организации и источников формирования имущества)

*(7) Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках

Информация об изменениях:

Форма изменена с 1 января 2020 г. — Приказ Минфина России от 19 апреля 2019 г. N 61Н

Изменения применяются организациями, начиная с бухгалтерской отчетности за 2020 г. Организация вправе принять решение об их досрочном применении