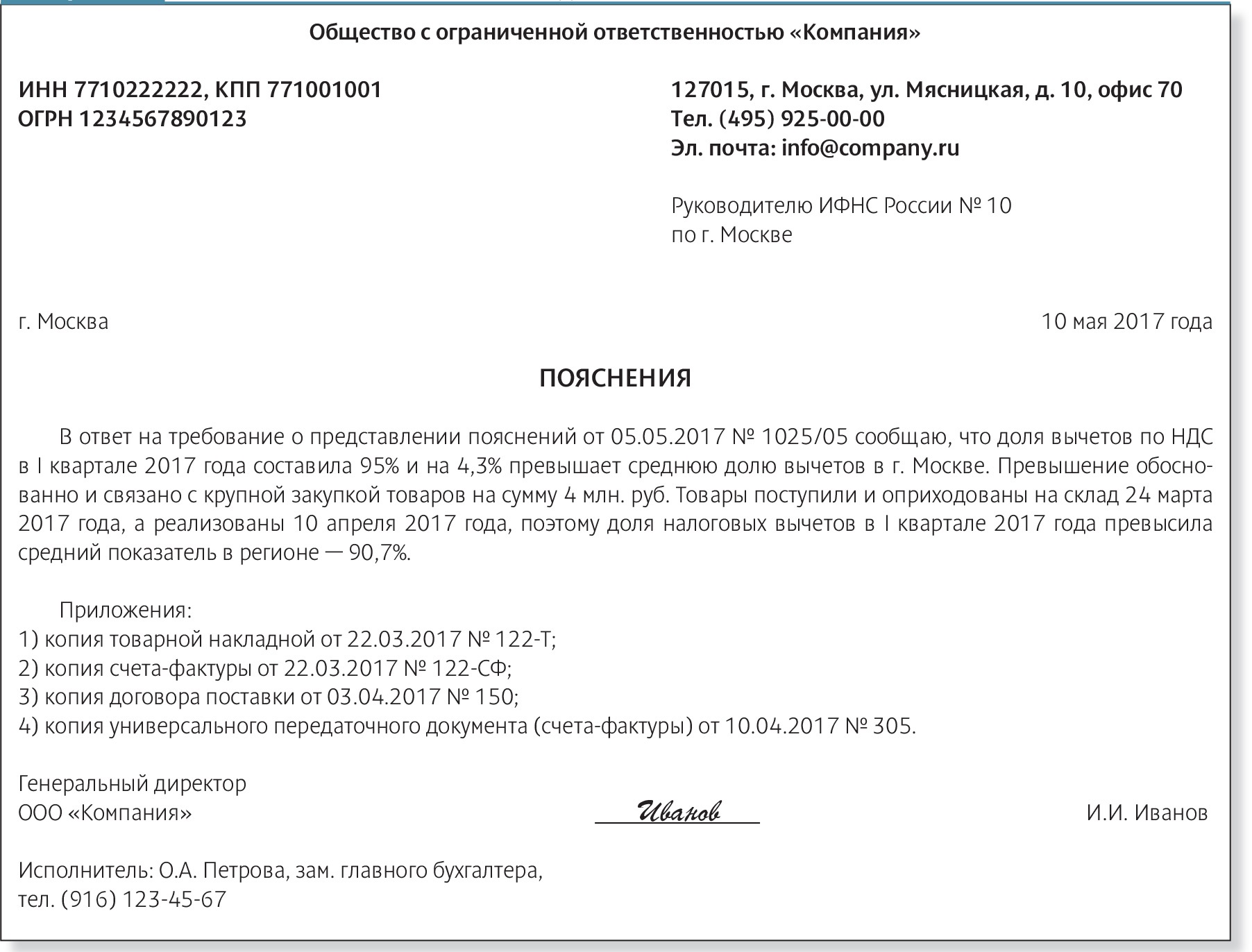

В сервисе «Сведения об ИНН физического лица» теперь можно сформировать выписку из Единого государственного реестра налогоплательщиков

На сайте ФНС России доработан сервис «Сведения об ИНН физического лица», с помощью которого можно проверить наличие у физического лица ИНН, а также сформировать выписку из ЕГРН, подписанную усиленной квалифицированной электронной подписью налогового органа. Для проверки наличия ИНН необходимо заполнить ФИО, дату рождения и паспортные данные.

Такая электронная выписка равнозначна бумажной, подписанной собственноручной подписью должностного лица налогового органа и заверенной печатью налогового органа (пункты 1 и 3 статьи 6 Федерального закона от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи»).

Выписка из ЕГРН является официальным документом, подтверждающим присвоение ИНН. Таким образом, в случае, когда в государственный орган или организацию требуется представить ИНН, достаточно электронной выписки.

Оплата по QR-коду в СБП приравнивается к оплате по карте

При оплате на кассе по QR-коду кассовый чек должен быть сформирован в момент расчета

Набирающий популярность способ оплаты в СБП по QR-коду не подпадает под определение расчета наличными или с применением карты (электронного средства платежа), что в отношении применения ККТ приравнивается к безналичному переводу от физического лица, в т.ч. при расчете на кассе,— об этом мы писали на страничке Внедрение системы быстрых платежей в торговле. Такое положение вещей формально позволяет продавцу не пробивать чек в момент расчета на кассе, если покупатель произвел оплату в СБП.

Предлагаемые изменения устраняют эту коллизию,— при оплате по QR-коду на кассе магазина, при непосредственном взаимодействии покупателя с кассиром или автоматическим устройством, кассовый чек должен быть пробит в момент расчета.

Распределена ответственность при агентских схемах расчета

Кто несет ответственность за неприменение ККТ: поставщик или его агент

Широко распространенная агентская схема продажи товаров и услуг позволяет рассчитываться с применением ККТ как поставщику, так и его агенту или субагенту с указанием в кассовом чеке требуемых реквизитов поставщика. Однако не был урегулирован вопрос ответственности за неприменение ККТ поставщиком и его агентами,— теперь это пробел будет устранен.

Во избежание недоразумений следует руководствоваться опубликованными правилами распределения ответственности и до вступления в силу предлагаемых изменений 54-ФЗ.

Поставщик может не применять ККМ, если его агент(ы) как при приеме денежных средств от покупателя, так и при передаче товара покупателю, возврате товара, обмене товара, при любом способе расчета применили ККТ, с указанием в кассовых чеках всех требуемых реквизитов, в т.ч. с маркированной продукцией. В противном случае неприменившим ККТ признается поставщик.

В случае привлечения субагента, если ни субагент, осуществивший расчет по поручению агента, ни агент не применили ККТ, то неприменившим ККТ признается агент.

Если поставщик освобожден от обязанности применения ККТ, то, в случае неприменения ККТ агентом, осуществившим расчет по поручению поставщика, неприменившим ККТ признается агент.

Про чеки агентов на страничке ККТ для агентов.

Доверять ли свои чеки системе?

В нынешней версии система «Мои чеки онлайн» пока точно не угрожает налогоплательщикам – существующий функционал позволяет только хранить там информацию о покупках. И это может быть весьма полезно – например, купив какой-нибудь сложный товар, можно отсканировать чек и сохранить его на случай, если потребуется оформить возврат по гарантии.

Третий вариант – собирать чеки, чтобы вести личную бухгалтерию. Но в этом случае есть масса куда более удобных сервисов – вроде того же «Едадил», который тоже хранит чеки в своей базе.

Еще один вариант – собирать чеки за лекарства и медицинскую помощь, чтобы потом оформить налоговый вычет. ФНС для вычета пока принимает и бумажные версии чеков, но из-за их выцветания чеки по таким важным покупкам можно сохранять и в приложении.

Отметим, что ни налоговых вычетов, ни кэшбека и программ лояльности в сервисе с чеками пока нет – соответственно, оформлять вычет все равно придется через заявление.

Если же ни один из вариантов неактуален, то и тратить время и силы на перенос чеков в электронную базу не стоит – сейчас в этом нет никакого смысла, а в будущем (когда ФНС всерьез возьмется за контроль доходов и расходов налогоплательщиков) это рискует стать большой проблемой. И тем более не нужно переносить туда чужие чеки – ведь срока давности по доначислению налогов нет, а когда ФНС перейдет к более активным действиям – неизвестно.

Кроме того, как пишут журналисты, в сервисе просто не нашлось кнопки для выхода из сервиса – а техподдержка ничего не отвечает. Поэтому вердикт один – сервис «Мои чеки онлайн» пока слишком сырой и малофункциональный, поэтому пользоваться им без конкретной цели нет смысла.

Пользователи Личного кабинета смогут получать информацию об изменении сведений о себе в бизнес-реестрах

Теперь пользователи Личного кабинета налогоплательщика для физических лиц будут получать персональные информационные сообщения при регистрации в качестве индивидуального предпринимателя или при приобретении статуса участника или руководителя юридического лица.

Если бизнес был зарегистрирован без ведома пользователя, он сможет обратиться в регистрирующий орган по месту нахождения юридического лица и оперативного предотвратить возникновение нежелательных последствий. Как это сделать, можно узнать в разделе «Электронный документооборот/ Как пресечь неправомерные действия?» сайта ФНС России.

Уведомление также будет направлено пользователю, если было принято решение о начале процедуры исключения предпринимателя из ЕГРИП или юридического лица из ЕГРЮЛ.

Напоминаем, что в разделе «Профиль/Участие в организациях» Личного кабинета налогоплательщика можно ознакомиться, в каких организациях он является руководителем или участником.

Расширены возможности Личного кабинета индивидуального предпринимателя

В связи с обновлением мобильного приложения «Личный кабинет индивидуального предпринимателя» (ЛК ИП) для платформ iOs и Android стала доступна функция государственной регистрации физического лица в качестве индивидуального предпринимателя.

Для использования данной функции пользователю следует установить приложение на свой мобильный телефон и перейти по кнопке «Зарегистрировать ИП», размещённой в нижней части экрана первой страницы приложения.

В результате использования приложения пользователь информируется о сроках посещения налогового (регистрирующего) органа для завершения процесса регистрации в качестве индивидуального предпринимателя. При посещении налогового (регистрирующего) органа пользователю приложения необходимо предъявить паспорт гражданина Российской Федерации и подписать документы, подготовленные регистрирующим органом на основе информации, переданной пользователем при использовании приложения.

После подписания документов пользователю выдаются расписка в получении документов и регистрационная карта, содержащая логин и пароль доступа к ЛК ИП. При этом пользователь информируется о направлении документов, подтверждающих государственную регистрацию, на адрес электронной почты, указанный при использовании мобильного приложения.

Минусы контроля за расходами граждан

Желание ФНС взять под контроль расходы граждан, заставить всех декларировать доходы и платить налоги вполне понятно. Но методы, которыми она пытается этого достичь в российских условиях вызывают вопросы.

К примеру, в СМИ уже прошли новости о том, что россияне начали массово снимать деньги со счетов и переводить в наличные. Объем снятий в первом квартале 2021 года на 30% превысил даже аналогичный период кризисного 2020-го. По этому показателю Россия вышла в мировые лидеры, чуть выше показатель оказался только у Бразилии. Центробанк назвал ситуацию «парадоксом наличных» и удивился, почему так происходит. Разве в этом есть что-то удивительное? Вполне закономерная реакция на подобное нововведение. Люди будут стараться уходить от безналичных расчетов, минимизировать их. Причем даже те, кто имеет официальные доходы, по причине, которую я опишу далее.

Сформированные базы данных обязательно будут попадать на черный рынок, как это уже давно происходит с данными по картам, мобильным разговорам, персональными данными и т.д. То есть, при желании ее сможет купить любой. И эти данные смогут использовать, в лучшем случае, для персонализированной рекламы, в худшем — с какими-то криминальными целями.

Многие уже не раз сталкивались с телефонными мошенниками, купившими базы данных у банков и другие персональные данные. Уверен, что такие люди отнесутся очень негативно к тому, что теперь где-то «гуляют» и базы данных с их расходами. Даже если им нечего скрывать от налоговой.

Вот такие новости. Как дальше будут развиваться событий с контролем расходов со стороны ФНС — остается только наблюдать. Но уже сейчас можно констатировать, что контроль ужесточается и будет ужесточаться еще сильнее. А к какому результату это приведет — желаемому или противоположному — увидим.

Оставайтесь на Финансовом гении и повышайте свою финансовую грамотность!

Оценить:

Зачем все это нужно налоговой?

Переход на электронные чеки начался не сейчас, главное новшество сервиса «Мои чеки онлайн» – в том, что он собирает чеки обо всех покупках пользователя (конечно, если сам пользователь их туда будет вносить).

Сама ФНС в своем пресс-релизе подробно расписала, зачем нужно было идти на такие сложности:

- экономия для бизнеса – каждый чек, напечатанный на бумаге, обходится продавцу в 10-20 копеек;

- экологическая ответственность – чеки печатаются на термобумаге, содержащей токсическое вещество бисфенол. И в западных странах уже начали отказываться от такой бумаги;

- возврат товара и гарантия – бумажный чек, отпечатанный на термобумаге, достаточно быстро выцветает. Но сохраненный в базе документ будет действовать бессрочно;

- налоговые вычеты – в перспективе налогоплательщики смогут оформить налоговые вычеты за покупки, чеки по которым будут сохранены в системе. Речь идет о социальном вычете на лекарства (он уже давно действует в России).

На первый взгляд кажется, что все достаточно прозрачно и логично – налоговая служба предлагает просто хранить в ее сервисе все чеки, которые получает пользователь. А при необходимости – получить налоговый вычет по покупке или вернуть сломавшийся товар по гарантии.

Правда, уже в случае с вычетом за лекарства возникают вопросы – а если, например, человек отсканирует чужой чек (что вполне возможно)? Конечно, вычет полагается за лекарства, купленные по рецепту врача, но это тоже не гарантирует того, что налогоплательщик не придумает, как «провернуть» не совсем честную сделку.

Однако еще больше вопросов вызывает тот факт, что ФНС может использовать информацию о покупках граждан в своих целях. Как рассказала нам бухгалтер с 20-летним стажем Наталья Новицкая, основная цель разработки такого сервиса может быть иной:

Как мы писали ранее, ФНС действительно вводит в свою практику контроль расходов налогоплательщиков. Это значит, что при больших разрывах между суммами доходов и расходов налогоплательщик может получить «письмо счастья» от налоговой с требованием пояснить, как он смог купить автомобиль за 6 миллионов рублей, получив всего 50 тысяч рублей доходов.

Но в нынешней версии сервиса этот риск кажется не таким существенным – пока чеки добавляются в систему исключительно добровольно, налогоплательщик может просто не добавлять туда информацию о каких-то дорогих покупках. А раз и чеки с операций по платежным картам автоматически в систему не добавляются, то и бояться получателям «серых» или «черных» доходов пока нечего.

Однако прогресс не стоит на месте, считают эксперты – и появление автоматизированной системы по определению «разрывов» между доходами и расходами может быть вопросом времени. А тогда любителям «красивой жизни» с минимальной зарплатой действительно придется объяснять налоговой, где они взяли столько денег на свои дорогие покупки.

Экспертиза фискальных накопителей

Теперь все субъекты обеспечения 54-ФЗ должны иметь независимое экспертное заключение

По мнению Минфина отсутствие обязательной экспертизы ФН на предмет соответствия требованиям 54-ФЗ, которые периодически меняются, привело к появлению на рынке не соответствующих установленным требованиям моделей ФН, в результате чего ФНС не может проверить достоверность формируемых ФН фискальных данных.

Также был не урегулирован вопрос совместимости включаемых в реестр ФН с применяемыми в настоящее время ОФД и ОИСМ средствами формирования и проверки фискальных признаков.

Поправки в 54-ФЗ включают требование проведения независимой экспертизы модели ФН перед ее включением в реестр фискальных накопителей на предмет соответствия действующим требованиям 54-ФЗ и появление дополнительной обязанности у изготовителя ФН по предоставлению ОФД и ОИСМ средств формирования и проверки фискальных признаков.

————————-

Планируемая дата вступления в силу предложенных изменений — 1 марта 2024 года.

Годом ранее инициированный Правительством РФ законопроект 02/04/07-22/00129312, имеющий, скорее, репрессивную направленность, в настоящее время «заморожен».

Дальнейшее развитие электронной коммерции и других сервисов также потребуют внесения дополнительных изменений в 54-ФЗ.

Другие полезные материалы о ККТ:

Мы будем бить теперь по-новому. Новые правила оформления кассовых чеков коррекции

Рейтинг портативной ККТ. Авансы, предоплаты, постоплаты на различных кассах

ККТ для агентов Какие кассы нужны агентам. Реквизиты агента в кассовом чеке

Замена фискального накопителя Ремонт ККТ Замена прошивки ККТ Техподдержка ККТ Подключение к ОФД Такском Настройка и регистрация ККТ Выпуск сертификата КЭП

Как исправить ошибки в переданных фискальных документах

Своевременное исправление ошибок в чеке оградит предпринимателя от штрафных санкций. Рекомендуем действовать согласно следующему алгоритму:

- Определите, какой формат фискальных данных использует ваша онлайн-касса. Если касса создаёт документы согласно ФФД 1.05, потребуется оформить чек на возврат. Если используются ФФД 1.1 или 1.2, необходим чек коррекции.Подробную информацию о чеках коррекции и возврата ищите в материале от наших экспертов.

- Отправьте чек коррекции или возврата в Федеральную налоговую службу.

- Составьте для ФНС письменное заявление о допущенном вами нарушении. В документе необходимо описать ошибку и то, как вы её исправили. Заявление нужно подать в течение трёх дней с момента формирования исправленного чека.

- Предоставьте в ФНС документы, подтверждающие ошибку в чеке.

- Свяжитесь с представителем налоговой для уточнения предоставленной информации и снятия ответственности за нарушение.

Внесены изменения в закон «Об электронной подписи»

Федеральным законом от 4 августа 2023 № 457-ФЗ внесены изменения в Федеральный закон от 06.04.2011 № 63-ФЗ «Об электронной подписи». Закон вступил в силу со дня его официального подписания, с 4 августа 2023 года, за исключением некоторых положений, для которых предусмотрен иной порядок применения.

В частности, до 31 августа 2024 года продлена возможность использования квалифицированных сертификатов сотрудников юридических лиц без предоставления машиночитаемой доверенности (МЧД). Сотрудники юридических лиц могут подписывать документы своим сертификатом после 1 сентября 2023 — до тех пор, пока не закончится его срок действия, но не позже, чем до 31 августа 2024 года. Получить сертификат сотрудника после 1 сентября 2023 года будет невозможно. С этой даты аккредитованные удостоверяющие центры для сотрудников смогут выдавать только сертификаты физического лица.

К аккредитованным удостоверяющим центрам предъявляются теперь более строгие требования по размеру собственных средств. Также вводятся квалифицированные сертификаты ключа проверки электронной подписи сроком действия 12 лет, которые могут выдавать аккредитованные удостоверяющие центры. При этом сроки продления не изменились т.к. срок действия закрытого ключа электронной подписи останется неизменным — один год или 15 месяцев.

Иностранные электронные подписи могут быть признаны усиленными на основании соглашения между участниками трансграничной сделки.

Кроме того, с 1 сентября 2023 года производится выдача Удостоверяющим центром ФНС России квалифицированных сертификатов филиалов и представительств иностранных юридических лиц.

Отказ в выдаче лицензии можно обжаловать на портале госуслуг

На Едином портале государственных и муниципальных услуг (ЕПГУ) запущен сервис досудебного обжалования решений по отказу в выдаче разрешений (лицензий), действий (бездействия) разрешительного органа.

Сервис позволяет отслеживать ход рассмотрения обращения в режиме реального времени. Кроме того, инструмент исключает возможность участия в процедуре должностного лица, на которое подана жалоба.

После подачи заявления на выдачу разрешения (лицензии) через личный кабинет в окне заявления появляется специальная кнопка досудебного обжалования, которой заявитель может воспользоваться в случае нарушения своих прав на получение услуги.

Нажав кнопку, можно сформировать и направить жалобу на нарушение порядка предоставления государственной услуги, в том числе на отказ в ее предоставлении.

Жалоба автоматически поступит в уполномоченный орган, который должен будет рассмотреть ее в срок не более 15 рабочих дней. Принятое им решение будет размещено также в личном кабинете заявителя на портале ЕПГУ.

ФНС России уполномочена выдавать лицензии на два вида деятельности: производство и реализацию защищенной от подделок полиграфической продукции, организацию и проведение азартных игр в букмекерских конторах или тотализаторах.

Получить их соискатель — юридическое лицо может также через ЕПГУ.

Как подтвердить свои расходы перед налоговой?

По сути, теперь ФНС может обращаться с запросами к гражданам, чьи расходы покажутся им несоответствующими доходам. Таких людей по факту может оказаться очень много, и по каким именно критериям будут отбирать тех, к которым появятся вопросы, неизвестно. Можно предположить, что начнут с людей, у которых несоответствие окажется самым существенным. Например, расходы в несколько раз будут превышать доходы.

Думаю, ни для кого не секрет, что в России много людей, получающих не только черную, но и серую зарплату. То есть, они оформлены на МРОТ или около того, а по факту получают в несколько раз больше. Так работают сотрудники не только маленьких, но и даже крупных компаний. Подобные схемы поставлены «на поток», и сам работник никак не может на это повлиять. Естественно, и расходы работника в этом случае будут соответствовать его реальной зарплате, а не той, что проходит по бухгалтерии. И что ему делать, в случае, если к нему «пристанет» ФНС? «Сдать» своего работодателя? Самостоятельно заплатить налог с серых доходов? Я вообще не представляю… У меня нет ответа на эти вопросы.

Многие имеют незадекларированные доходы с деятельности по оказанию разного рода частных услуг, сдачи недвижимости в аренду, подработок. В этом случае лучше всего стать самозанятым, декларировать доходы и платить маленький налог (при получении оплаты от физлиц — всего 4%). Все осуществляется через специальное приложение, ФНС посещать не нужно, а сумма налога невелика, в сравнении с той, что с вас могут потребовать при выявлении незадекларированных доходов (13% + штрафы).

Чем это грозит пользователю?

На данный момент все выглядит достаточно безобидно – пользователи могут добавлять в систему «Мои чеки онлайн» электронные чеки от своих покупок, лишь указав продавцу номер телефона или адрес электронной почты. То есть, если вообще отказаться от электронных чеков и не сканировать бумажные кассовые документы, риски не так очевидны.

Однако нужно понимать – у налоговой службы есть вся информация обо всех покупках по всем кассовым аппаратам в стране. Не позднее суток с момента продажи товара эта операция должна пройти через онлайн-кассу и попасть через оператор фискальных данных на сервер в ФНС (по факту в большинстве случаев чек туда идет вообще сразу). ФНС может легко отслеживать суммы выручки отдельных магазинов и даже подсчитывать объем продаж конкретных товаров.

Единственное, чего ФНС пока не умеет делать автоматически – это связывать чек с конкретным покупателем. Например, даже если оплата проводится банковской картой, ФНС вряд ли будет по каждой транзакции запрашивать у банка информацию о клиенте, кому эта карта была выдана. Если же оплата идет в наличной форме, никакого «цифрового следа» покупатель вообще не оставляет.

Теперь же самим покупателям дают возможность связать себя с покупкой – и сделать это добровольно. И теперь ФНС сможет узнать, кто сделал ту или иную покупку:

- электронные чеки привязываются к номеру телефона, а сим-карты продаются только по паспорту. К тому же, номер телефона фигурирует в базе данных банков (телефон «привязывается» к каждому клиенту), и даже в базе Госуслуг – там регистрация и авторизация тоже проходит по номеру телефона;

- если оплата прошла по карте, в теории ФНС может запросить данные о ее держателе у банка. А если оплата крупная – то и проверить по своим базам, какой доход получил этот человек;

- сложив покупки из всех известных чеков и сравнив их сумму с доходами покупателя, ФНС может обнаружить разрыв – и потребовать объяснений.

Самое слабое звено в этой цепочке – тот факт, что налогоплательщик вряд ли захочет как-то «светить» свои покупки. При оплате на крупную сумму он скорее проведет оплату наличными или прямым переводом на счет продавца (например, через СБП), и чек будет формально «обезличенным».

И чтобы мотивировать пользователей собирать свои чеки, ФНС может придумать определенные программы лояльности (о чем шла речь еще в первоначальном пресс-релизе). Другими словами, ФНС или торговые сети могут ввести специальные программы поощрения за то, что клиент сканирует свои чеки и собирает их в приложении. Как считает эксперт по автоматизации ресторанного бизнеса из iqPOSitive Тимур Багаев, для участия в программах лояльности ФНС может модернизировать уже существующее приложение «Проверка чека».

Правда, отмечает эксперт, сделать это будет не так просто: для этого налоговой службе придется заручиться поддержкой крупных торговых сетей (которые в сомнительных проектах участвовать точно не будут), и как-то решить проблему, когда пользователь сканирует подряд все чеки, даже по чужим покупкам. Такое, например, бывает у любителей собирать кэшбек по чекам от некоторых сервисов.

Но все же такой сценарий звучит слишком фантастично – даже по нынешним временам. И главное – чтобы увязать воедино покупки и покупателя, придется переписать немало законов – ведь пока предъявить претензии в неуплате налогов из-за того, что на номер телефона «повесили» слишком много чеков, Налоговый кодекс однозначно не позволит.

Регистрация и перерегистрация ККТ по-новому

Упрощается процедура регистрации ККТ и ее перерегистрации в связи с заменой ФН

В заявлении о регистрации ККТ можно будет не указывать сведения, которые отправлены в ФНС через ОФД в отчете о регистрации. Датой подачи этих сведений считается дата передачи отчета оператору фискальных данных.

В заявлении о перерегистрации ККТ в связи заменой ФН можно будет не указывать сведения, которые содержатся в отчете об изменении параметров регистрации, отправленном в ФНС через ОФД. Датой подачи этих сведений считается дата передачи отчета оператору фискальных данных. Уже сейчас при перерегистрации ККТ через ОФД сведения из отчетов автоматически могут подтягиваться в заявление.

В случае, если в отчете о регистрации или об изменении параметров регистрации будут указаны не полные или недостоверные сведения, потребуется подать заявление прежним порядком в личном кабинете налогоплательщика.

Сохраняется возможность подачи заявления о регистрации и перерегистрации ККТ по любой причине через личный кабинет ОФД, а также добавляется возможность подачи заявления о регистрации и перерегистрации ККТ через портал Госуслуг и через изготовителя ККТ.

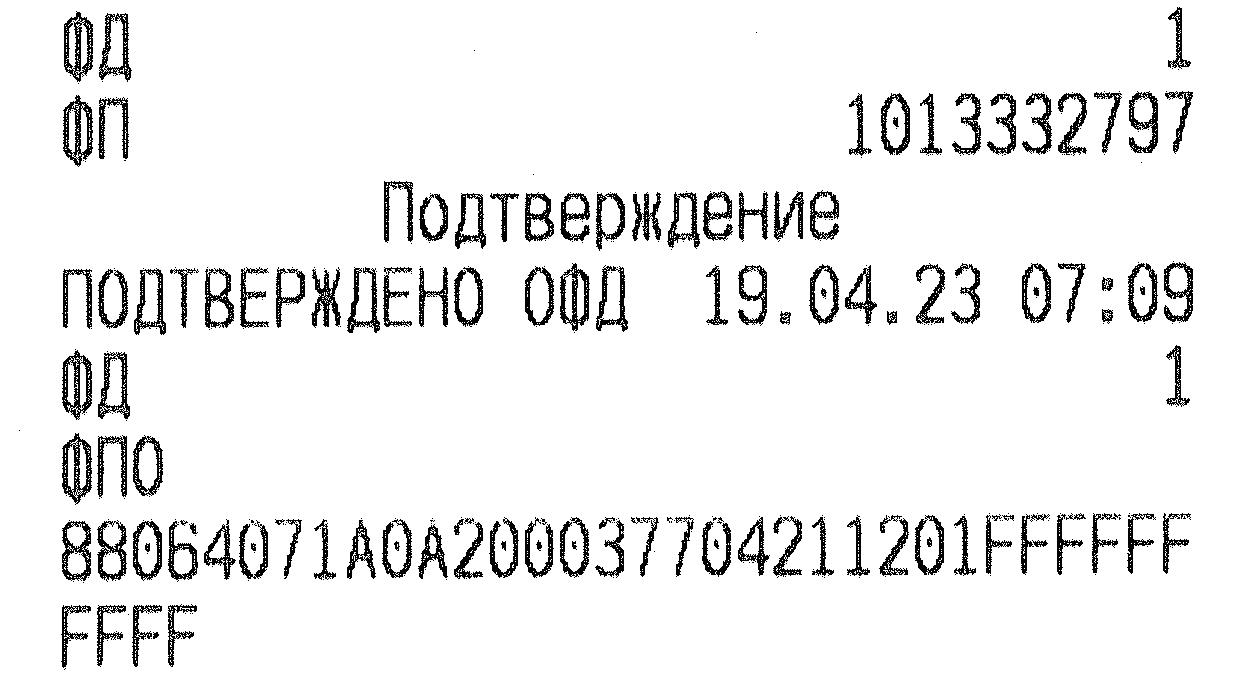

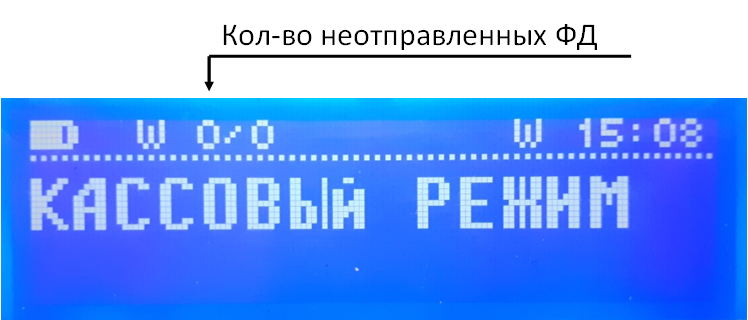

Удостовериться в том, что отчет о регистрации ККТ или отчет об изменении параметров регистрации передан ОФД можно несколькими способами:

— в личном кабинете ОФД. Например, ОФД Такском в конце каждого ФД помещает информацию и времени его получения и отправки в ФНС;

— на отчете по номеру ФД из фискального накопителя, который должен содержать подтверждение оператора (ФПО), или на дисплее кассы, например, ККТ Меркурий;

— в окне теста драйвера ККТ, например, ККТ Штрих;

— на других отчетах ККТ, образцы которых представлены страничке Как проверить отправку фискальных документов.

Мелкий и бледный шрифт на чеке – вне закона

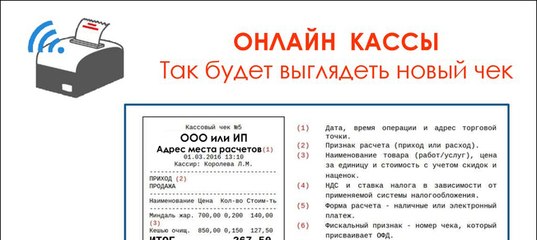

Дополнительный стимул отказа от бумажных чеков

Планируется установить минимальные требования к размещенному на чеке тексту: высота символов (строчные буквы) не менее 2 мм, интервал между строками символов не менее 0,5 мм, контрастность символов не менее 40 %.

Большинство кассовых чеков, выдаваемых сейчас в магазинах, имеют высоту строчных букв не более 1,5 мм, чаще 1,3 мм, да и контрастность печати зачастую оставляет желать лучшего,— чековая лента эконом-класса не позволяет обеспечить приемлемое качество. Новые требования к качеству печати кассового чека заставят всех активнее переходить на электронные чеки, используя описанный выше информационные ресурсы.

Примеры чеков ККТ Меркурий с минимальной высотой строчной буквы 1,3 мм и 2 мм.

Однако форматами фискальных данных, в которые тоже наверняка в скором времени будут внесены изменения, могут быть определены дополнительные требования к качеству печати и размеру символов бумажной формы фискальных документов.

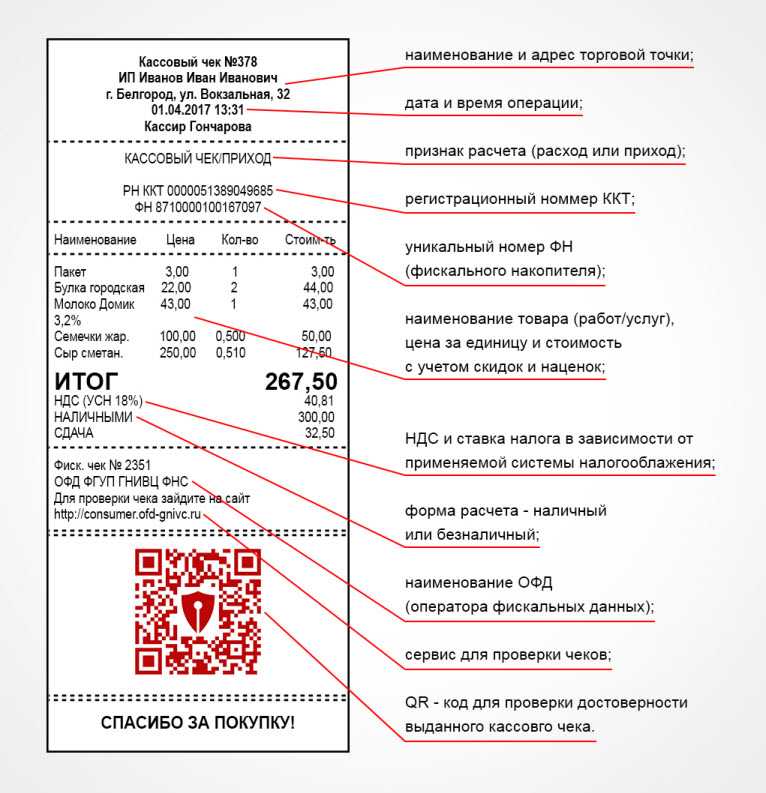

Для сокращения расхода чековой ленты можно убрать с печатной формы кассового чека все необязательные реквизиты,— об этом на нашей страничке Что должно быть в бумажном кассовом чеке.

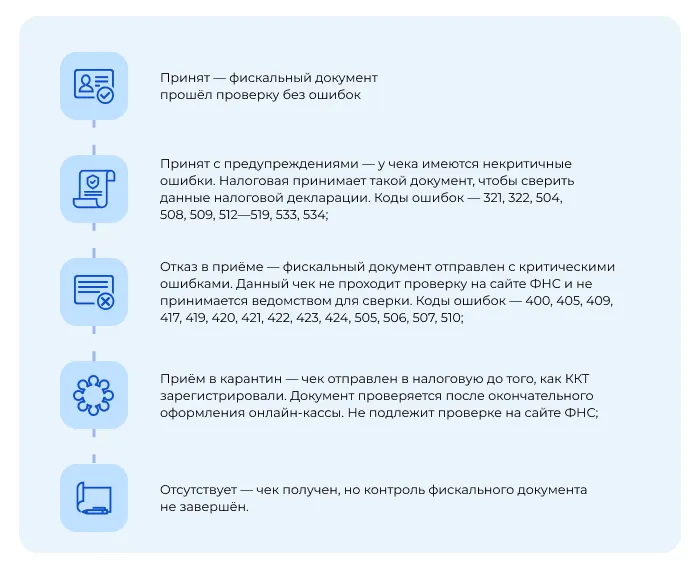

Как ФНС проверяет фискальные документы

Все фискальные документы, которые пользователь онлайн-кассы отправляет в налоговую службу, проходят через форматно-логический контроль. С помощью этой процедуры проверяют наличие в фискальных документах всех необходимых реквизитов и корректность их заполнения, а также присутствие в чеках лишних тегов.

После проверки фискальных данных ведомство наделяет чек определённым статусом:

Налоговая служба проводит форматно-логический контроль чеков не для того, чтобы назначать предпринимателям штрафы. Благодаря этой проверке ФНС выявляет погрешности, которые могут в дальнейшем повлиять на сдачу отчётности, и указывает налогоплательщикам на их ошибки.

Почему проверить статус кассового чека нужно именно сейчас

В 2022 году в экспериментальной форме был введён новый специальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН). С 1 января 2023 года на АУСН могут перейти любые ИП и юридические лица из регионов, на территории которых проводится эксперимент (Москва и Московская область, Калужская область, Республика Татарстан). Позднее АУСН может быть распространён и на другие регионы.

При АУСН налог рассчитывается на основе тех данных, которые передают в ФНС онлайн-касса и банк налогоплательщика, а также исходя из информации, которую сам предприниматель указал в личном кабинете на сайте налоговой службы

Поскольку сумма налога определяется ведомством автоматически, крайне важно, чтобы ФНС получила от организации корректные данные. Проверка статуса чека и других фискальных документов поможет пользователю заранее выявить и исправить недостоверные сведения

Для передачи фискальных данных рекомендуем онлайн-сервис Астрал.ОФД. Разработчик продукта «Калуга Астрал» является сертифицированным оператором фискальных данных и имеет все необходимые лицензии от ФСТЭК и ФСБ России. Сервис без перебоев обрабатывает фискальные документы и своевременно отправляет их в налоговую.

Коды ошибок в кассовых чеках

| Код ошибки | Сообщение пользователю | Описание проверки |

|---|---|---|

| 321 | Нарушен формат необязательного поля | Проверка формата необязательных тегов в соответствии с типом документов |

| 322 | Значение необязательного тега вне разрешённого диапазона | Проверка значения тега на соответствие допустимым значениям и их длине в соответствии с типом документа |

| 400 | Недопустимые параметры запроса | |

| 405 | Регистрация ККТ не завершена, ККТ без передачи ФД в адрес ОФД | Проверка наличия пары по методу get_kkt_info |

| 409 | Параметры запроса не соответствуют ФД | |

| 417 | Длина бинарного представления не соответствует требованиям | Проверка длины RawData |

| 419 | Нечитаемое бинарное представление | Проверка читаемости RawData |

| 420 | Отсутствует обязательный тег | Проверка наличия обязательных тегов в соответствии с типом документа |

| 421 | Нарушен формат обязательного тега | Проверка формата обязательных тегов в соответствии с типом документа |

| 422 | Значение вне разрешённого диапазона | Проверка значения тега на соответствие допустимым значениям и их длине в соответствии с типом документа |

| 423 | Присутствуют незадекларированные теги | |

| 424 | Тег имеет недопустимые повторения | Проверка повторяемости тега в ФД |

| 504 | Неправильная дата и время формирования ФД | Проверка на соответствие разработанным правилам проверки логики |

| 505 | Неправильно заполнены теги НДС | |

| 506 | Суммарное значение НДС превышает разрешённое | |

| 507 | Сумма по способам оплаты не соответствует общей сумме чека | |

| 508 | Сумма позиций чека не соответствует общей сумме чека | Значение реквизита «сумма расчёта, указанного в чеке (БСО)» (1020) должно вычисляться как сумма всех значений реквизита «стоимость предмета расчёта с учётом скидок и наценок» (1043) |

| 509 | Сумма товара указана неправильно | Значение реквизита «стоимость предмета расчёта с учётом скидок и наценок» (1043) должно быть равно произведению значения реквизита «цена за единицу предмета расчёта с учётом скидок и наценок» (1079), умноженному на значение реквизита «количество предмета расчёта» (1023) |

| 510 | Признак агента по предмету расчёта требует присутствия ИНН поставщика | |

| 512 | Ошибочно указана сумма кредита | Если в чеке отсутствуют предметы расчёта с «Признак способа расчёта» (1214) со значениями частичной оплаты или передачей предмета расчёта без оплаты, то «Сумма постоплаты (кредитами)» (1216) должна быть не заполнена, либо принимать значение 0 |

| 513 | Сумма кредита не принимает положительное значение | Если «признак способа расчёта» (1214) хотя бы в одном из «предметов расчёта» имеет частичную оплату или передачу предмета расчёта без оплаты, то «сумма постоплаты (кредитами)» (1216) должна принимать положительное значение |

| 514 | Сумма кредита не равна сумме кредитов в предметах расчёта | Если в чеке есть позиции с передачей предмета расчёта без оплаты и нет позиций с частичной оплатой, то «сумма постоплатами (кредитами)» (1216) по чеку должна быть равна сумме позиций с передачей предмета расчёта без оплаты |

| 515 | Сумма кредита меньше суммы кредитов с последующей оплатой | Если в чеке есть позиции с частичной оплатой и передачей предмета расчёта без оплаты, то «сумма постоплатами (кредитами)» (1216) по чеку должна быть больше суммы позиций с передачей предмета расчёта без оплаты |

| 516 | Сумма кредита меньше суммы кредитов по предметам расчёта | Если в чеке есть позиции с частичной оплатой и передачей предмета расчёта без оплаты, то «сумма постоплатами (кредитами)» (1216) по чеку должна быть меньше суммы позиций с частичной оплатой и передачей предмета расчёта без оплаты |

| 517 | Сумма кредита больше суммы кредитов с частичной оплатой по предметам расчёта | Если в чеке присутствуют предметы расчёта с частичной оплатой и отсутствуют предметы расчёта передачей предмета расчёта без оплаты, то «сумма постоплаты (кредитами)» (1216) должна быть меньше суммы стоимостей товаров предметов расчёта с частичной оплатой |

| 518 | Нарушение логики зачёта предоплаты | Если в чеке зачёта «суммы предоплаты (авансами)» принимает положительное значение, то в чеке должен присутствовать хотя бы один предмет расчёта с «признаком способа расчёта» полной оплаты с учётом аванса, частичной или оплатой предмета расчёта после его передачи с оплатой кредита |

| 519 | Неверная корректируемая дата | Дата корректируемого чека должна быть ранее даты формирования ФД |

| 533 | Неправильно указано количество предмета расчёта | При включении реквизита «дробное количество маркированного товара» (тег 1291) в состав реквизита «предмет расчёта» (тег 1059), реквизит «количество предмета расчёта» (тег 1023) должен принимать значение, равное «1» |

| 534 | Аванс по чеку больше суммы в предметах расчёта | Сумма предметов расчёта с «признаком способа расчёта» = 4,5, или 7 должна быть не больше «суммы предоплаты (авансами)» по чеку |