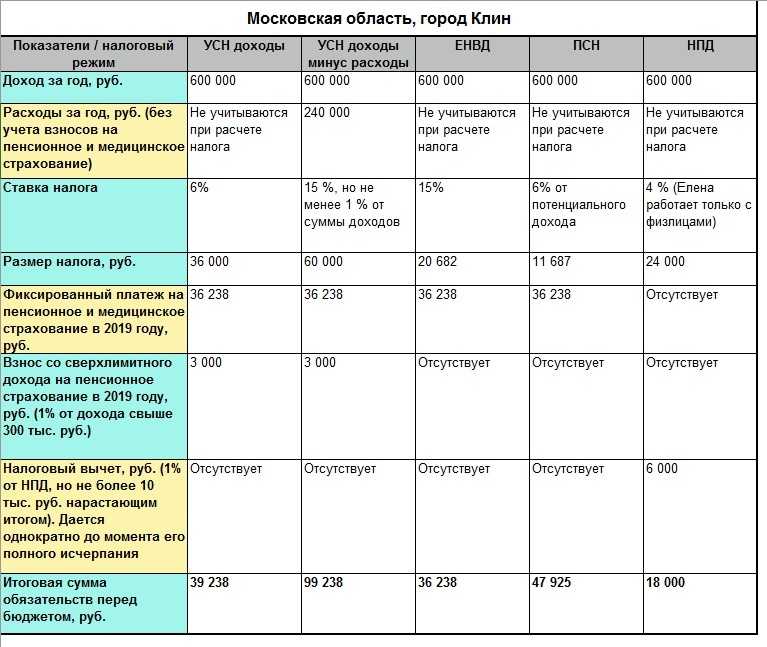

Реквизиты платежного поручения при перечислении налогов в 2024 году

Для оформления платежки на оплату налогов или страховых взносов необходимо заполнить специально предназначенные для этого поля.

Таблица 4

| № поля | Наименование | Расшифровка |

| 22 | Код | Уникальный идентификатор платежа. Если оплата налога, штрафа или пени происходит по требованию от контролирующего органа (ФНС, ПФ, ФСС), то на нем всегда есть номер и дата. Этот номер и нужно указать. Если вы собираетесь оплатить текущие платежи и взносы, то в поле ставьте «0». |

| 101 | Статус плательщика | Статус указывает, кто собирается платить налоги или взносы. Все статусы перечислены в приложении № 5 к приказу Минфина России от 12 ноября 2013 года № 107н. Самые часто используемые: «01» — для компаний и ИП, уплачивающих налоги и взносы, «09» — страховые взносы ИП за себя, «02» — для налоговых агентов. |

| 104 | КБК | Один из самых важных кодов — ошибаться в нем категорически нельзя. Этот код — цифровое название вашего платежа в бюджетной системе. Ошибка в нем приведет к тому, что платеж зависнет в «невыясненных» платежах, а по налогу окажется непогашенная задолженность. Это приведет к недоимке, начислению пеней и повторной уплате налога. Все КБК перечислены в приложении 1 к Приказу Минфина № 65н от 1 июля 2013 года. |

| 105 | ОКТМО | |

| 106 | Код основного платежа | Это код, который присваивается платежу на основании причины его перечисления. Если это текущие платежи, то указывается «ТП», если задолженность, то «ЗД». |

| 107 | Код налогового периода | Код налогового периода может быть по определенной дате и тогда он указывается в формате «День, месяц, год»: 04.02.2022. Если платеж ежемесячный, то указывается шифр периода «МС», номер месяца и год: «МС01.2022». Для квартальных платежей шифр «КВ», номер квартала и год: «КВ01.2022». Также существуют полугодовые платежи: «ПЛ02.2022». Годовые платежи обозначаются: «ГД00.2022». |

| 108-109 | Номер и дата документа | Имеется в виду документ, по которому осуществляется платеж — требование или распоряжение, акт сверки. Если такого документа нет и вы перечисляете текущие налоги, то ставьте «0». |

| 110 | Тип платежа | При оплате взносов, налогов и других платежей юридическим лицам и ИП это поле заполнять не нужно. Оно заполняется только государственными структурами при оплате труда, стипендий, пенсий и других выплат сотрудникам. |

Вопрос-ответ:

Какая будет платежка для ИП на УСН 6 в 2024 году?

В 2024 году для ИП, работающих на УСН 6, платежка будет представлять собой декларацию по налогу на прибыль организаций и срок ее уплаты будет зависеть от календарного года, в котором осуществляется деятельность.

Сколько платежек нужно будет уплатить ИП на УСН 6 в 2024 году?

ИП, работающим на УСН 6, в 2024 году необходимо будет уплатить пять платежек по налогу на прибыль организаций: за первый, второй, третий и четвертый кварталы, а также годовой налог.

Каким образом будет осуществляться уплата налога для ИП на УСН 6 в 2024 году?

Уплата налога для ИП на УСН 6 в 2024 году будет осуществляться путем перечисления денежных средств на счет Федеральной налоговой службы до указанных сроков, которые определены в налоговом законодательстве.

Какой срок уплаты налога для ИП на УСН 6 в 2024 году?

Срок уплаты налога для ИП на УСН 6 в 2024 году будет зависеть от календарного года, в котором осуществляется деятельность. Обычно платежки нужно уплачивать до 30-го числа месяца, следующего за отчетным периодом.

Каковы последствия невыплаты налога для ИП на УСН 6 в 2024 году?

Невыплата налога для ИП на УСН 6 в 2024 году может повлечь за собой штрафные санкции со стороны налоговых органов, а также возможные проблемы с законностью деятельности и исполнением финансовых обязательств перед контрагентами.

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

| Реквизит платежного поручения | Значение |

|---|---|

| Статус плательщика | «01» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, представивший в налоговый орган уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ |

| наименование плательщика |

для юридических лиц – наименование юридического лица (его обособленного подразделения); для ИП, нотариусов, занимающиеся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ – фамилию, имя, отчество (при наличии); |

| ИНН плательщика | ИНН налогоплательщика, чья обязанность по уплате (перечислению) налогов, сборов, страховых взносов исполняется |

| КПП плательщика | КПП подразделения, чья обязанность по уплате исполняется |

| наименование получателя | |

| ИНН получателя | |

| КПП получателя | |

| банковские реквизиты получателя платежа | БИК и наименование банка, номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета), номер счета получателя (номер казначейского счета) |

| КБК | КБК конкретного налога, страховых взносов |

| ОКТМО | код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора, страховых взносов и иного платежа |

| основание платежа | |

| период | значение показателя налогового периода, который имеет 10 знаков, 8 из которых имеют смысловое значение, а 2 являются разделительными знаками и заполняются точкой («.»). Например, «МС.02.2023»; «КВ.01.2023»; «ГД.00.2023» |

| номер документа – основания для перечисления налога | |

| дата документа – основания для перечисления налога | |

| назначение платежа |

Как подать уведомление ЕНП в 2024 году

В общем случае уведомления следует подавать до 25 числа того месяца, в котором производится платёж, а сами выплаты осуществлять не позднее 28 числа. Например, страховые взносы за февраль 2024 надо будет уплатить до 28 марта, а уведомление ЕНП подать до 25 марта.

Выбиваются из этой системы только уведомления по НДФЛ, которые нужно подавать два раза в месяц.

Во избежание ошибок при оформлении документа, необходимо проверять используемый КБК (код бюджетной классификации). Основной КБК в уведомлении ЕНП 2024 — 182 01 06 12 01 01 0000 510. Полный перечень кодов можно найти в приказе Минфина от 01.06.2023 № 80н либо на официальном сайте ФНС во вкладке «Коды классификации доходов бюджетов РФ, администрируемые Федеральной налоговой службой в 2024 году».

В 2024 году организации и ИП могут направить уведомление по ЕНП не только в бумажном, но и в цифровом виде. С помощью сервисов «Калуга Астрал» можно организовать отправку электронной отчётности во все контролирующие органы, включая ФНС. Для организаций, использующих программы «1С:Предприятие» отличным выбором будет интегрированный модуль «1С-Отчётность»: создавайте и отправляйте отчётные документы во все контролирующие органы, не меняя привычного интерфейса 1С. А тем, кто хочет работать с документами без привязки к одному рабочему месту, предлагаем онлайн-сервис «Астрал Отчёт 5.0», позволяющий хранить все необходимые документы в облаке.

Как правильно заполнить платежку для ИП на УСН 6 в 2024 году?

При заполнении платежки для индивидуального предпринимателя на Упрощенной системе налогообложения (УСН) 6-й группы в 2024 году необходимо учесть несколько важных моментов.

1. Внимательно проверьте данные ИП и сумму платежа. Перед заполнением платежки, убедитесь в правильности указанных данных вашего ИП, таких как наименование, ИНН и КПП. Также, необходимо проверить правильность рассчитанной суммы платежа в соответствии с налоговым законодательством, учитывая основные и дополнительные налоги.

2

Обратите внимание на сроки и способ уплаты. Для ИП на УСН 6-й группы, срок уплаты налога составляет каждый квартал, до 25-го числа следующего за отчетным периодом

Оплатить налог можно различными способами, такими как банковский перевод, электронные платежные системы или через кассу налоговой инспекции.

3. Заполните форму платежки аккуратно и четко. При заполнении платежного поручения, следуйте указаниям и инструкциям предоставленным на самой платежке. Не допускайте ошибок в указании реквизитов, таких как номер счета и БИК банка, отделения банка, наименование банка получателя и других важных данных. В случае ошибок, платеж может быть не принят и вам придется повторно исправлять и отправлять платежку.

4. Храните копии платежек и документов подтверждения

Важно сохранить копии заполненных и отправленных платежек, а также любых других документов, подтверждающих факт оплаты налога. Это может понадобиться в дальнейшем в случае проверки со стороны налоговой инспекции или других органов государственного контроля

Следуя этим рекомендациям, вы сможете правильно заполнить платежку для ИП на УСН 6-й группы в 2024 году и уплатить налоги без проблем.

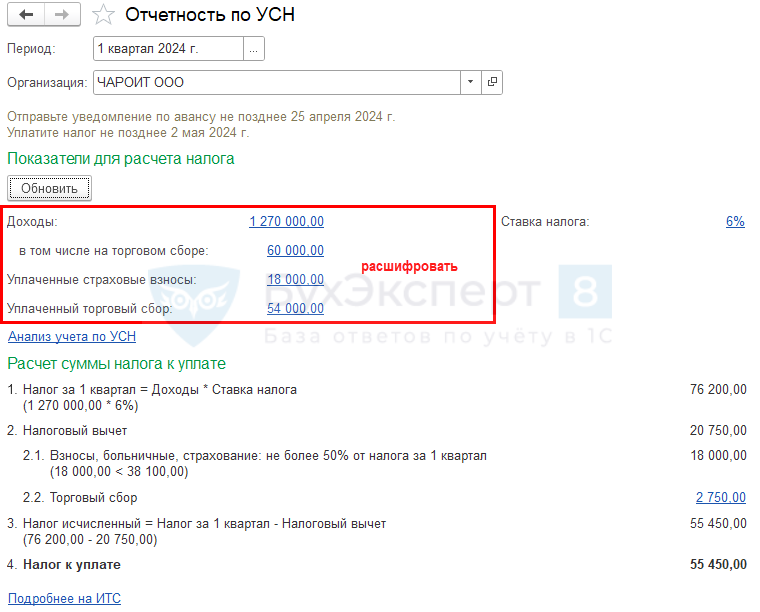

Краткая памятка по расчету авансов на УСН «доходы»

После операции Закрытие месяца за сентябрь выполните действия.

Шаг 1. Проверка КУДиР

Проверьте операции, отраженные в КУДиР, в разделе Отчеты —Книга доходов и расходов УСН, по всем разделам, где есть данные.

Шаг 2. Проверка начисления авансов

В разделе Операции — Закрытие месяца — Расчет налога УСН— за март 2024:

- проверьте начисления авансовых платежей по УСН:

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН за 1 квартал 2024.

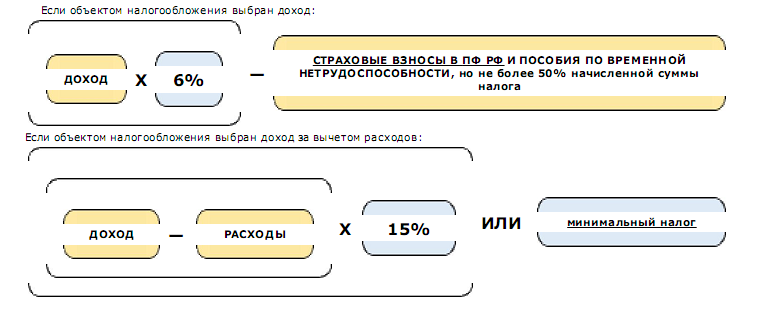

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай временной нетрудоспособности за первые 3 дня.

Подробнее Уменьшение УСН и ПСН на страховые взносы с 2023

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Подробнее Вычет по торговому сбору в Помощнике по УСН

Затем полученные значения суммируются.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные:

А также по регистрам накопления:

- Книга учета доходов и расходов (раздел I),

- Книга учета доходов и расходов (раздел IV),

- Книга учета доходов и расходов (раздел V).

По ним можно сформировать Универсальный отчет в разделе Отчеты.

Шаг 3. Расчет и уплата авансов

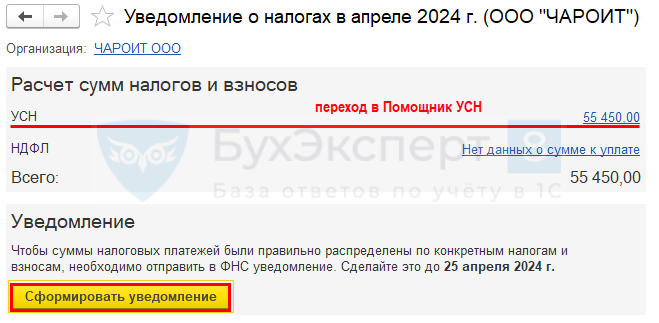

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно из раздела Главное – Задачи организации.

По кнопке Сформировать уведомление формируется документ Уведомление об исчисленных суммах налогов.

В зависимости от того, подключена ли 1С-Отчетность, есть кнопка Отправить из программы или Выгрузить для отправки через стороннего оператора.

Документ не формирует движений, это только форма для отправки.

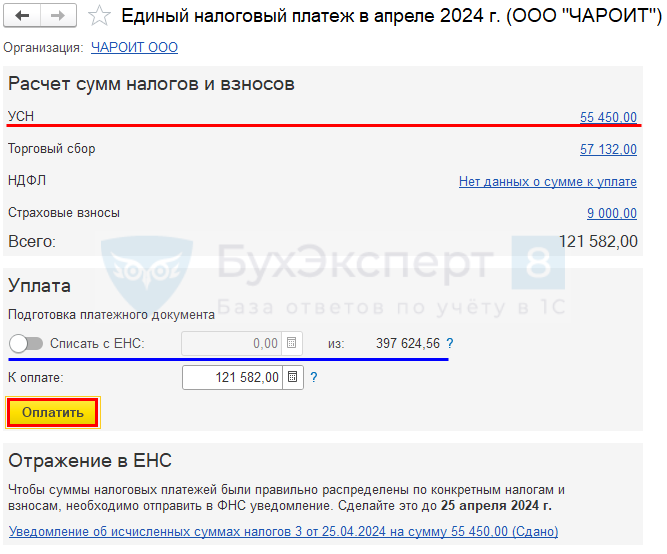

Платежное поручение на уплату ЕНП удобно создать из раздела Главное – Задачи организации.

Рекомендуем формировать одно Платежное поручение по всем налогам с одним сроком уплаты.

Если на счете 68.90 есть остаток, то доступную сумму предлагается учесть при формировании платежного поручения:

- переключатель Списать с ЕНС;

- укажите сумму в пределах доступного остатка.

Если нужно оплатить всю начисленную сумму, то переключатель не устанавливайте в активное положение.

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить. Его можно сразу выгрузить в банк.

После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

Проводки

Документ формирует проводку по пополнению ЕНС.

Статус задач меняется по мере их выполнения.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Как заполнить платежное поручение для Социального фонда

Напомним, что взносы на пенсионное, медицинское и социальное (ВНиМ) страхование работников, а также обязательные страховые взносы ИП за себя перечисляются в ФНС. Эти платежи входят в состав ЕНП, поэтому их надо оплачивать по платежному поручению, которое мы уже рассмотрели.

Что касается взносов на травматизм и профзаболевания работников (тариф от 0,2% до 8,5%), то эти платежи администрирует Социальный фонд России. Единых реквизитов для перечисления взносов на травматизм нет, поэтому их надо узнавать на

сайте СФР.

Правда, найти эти сведения не так уж просто. Сначала надо выбрать свой регион в правом углу, а затем, опустившись вниз по региональной странице, открыть вкладку «Информация для жителей региона» и раздел «Страхователям».

Далее откройте «Реквизиты перечисления в бюджет СФР», там вы найдете не только данные банка и счета получателя территориального отделения, но и специальные КБК по взносам на травматизм. Основной КБК здесь 797 1 02 12000 06 1000 160.

Чем еще отличаются платежные поручения для СФР?

- Во-первых, в поле «101» будет стоять другой статус плательщика – «08».

- Во-вторых, в поле «105» обязательно указывают код ОКТМО плательщика (хотя некоторые отделения СФР требуют указывать свой код ОКТМО).

- В-третьих, в поле «24», где указывают назначение платежа, пропишите следующий текст: «Страховые взносы в Социальный фонд на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за (месяц) 2024 года. Регистрационный номер – (впишите свой номер страхователя)».

Чтобы не ошибиться, рекомендуем запросить образец платежного поручения для взносов в своем отделении СФР.

Как уменьшить размер авансовых платежей на УСН доходы 6%

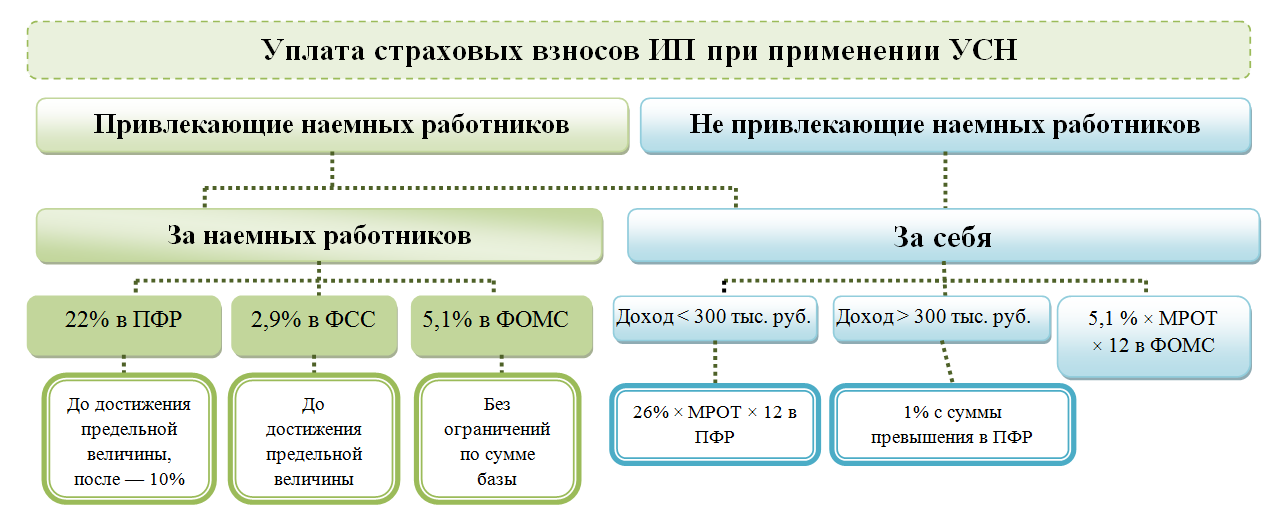

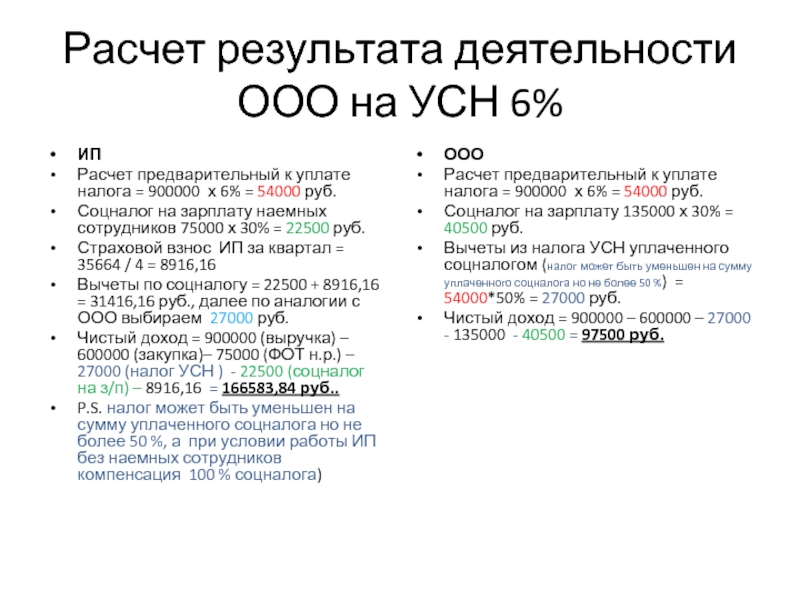

При своевременной оплате обязательных страховых взносов в Пенсионный фонд, индивидуальные предприниматели, не привлекающие к работе наемный персонал, могут уменьшить авансовые платежи на 100% суммы страховых выплат, произведенных в прошедший отчетный налоговый период за себя лично. Стоит отметить, что закон никоим образом не ставит жестких ограничений по сроку обязательных страховых выплат, главное соблюсти одно условие – пусть небольшими частями, но они должны быть произведены в течение календарного года. Наиболее распространенной и удобной системой перечисления страховых выплат является поквартальный режим.

Как правильно предпринимателю платить страховые взносы в ПФР читайте в материале Страховые взносы ИП.

Бывает, что ИП оплачивают все взносы в Пенсионный фонд «заранее», то есть в начале календарного года. Однако, принять к зачету такую выплату сразу при исчислении авансовых платежей по УСН не получится. Единственный вариант при таком развитии событий: разделить произведенную заранее полную выплату в ПФР на четыре части и учитывать их по следующей схеме: за первый квартал – четверть суммы отчислений за год, за полугодие — ½ часть отчислений, за 9 месяцев ¾ части, а уже за год — полную сумму выплаты.

Что касается тех ИП, которые нанимают работников, то налоговые отчисления они могут уменьшить на 50% от суммы взносов, оплаченной в Пенсионный фонд за всех работников, включая и себя.

Внимание! Если индивидуальный предприниматель перестал работать в одиночку и набрал сотрудников, то он должен обязательно отразить это в расчете авансовых платежей. Можно сразу сказать, что в этом случае придется пересчитать налог по каждому кварталу и доначислить пени по недоплатам, т.к

неизбежно возникнет разница из-за снижения налога на размер произведенных отчислений в ПФР. При этом, при заполнении декларации, надо будет указать те суммы, которые будут являться результатом данного пересчета.

Последствия неправильного заполнения платежки для ИП на УСН 6 в 2024 году

Неправильное заполнение платежки для индивидуального предпринимателя (ИП) на упрощенной системе налогообложения (УСН) 6 в 2024 году может привести к серьезным последствиям. Налоговые органы активно контролируют правильность заполнения деклараций и платежек, и обнаружение ошибок может привести к негативным последствиям для ИП.

Кроме того, неправильное заполнение платежки может привести к штрафам и санкциям со стороны налоговых органов. Сумма штрафа может зависеть от величины ошибки, срока уплаты налога и других факторов. Ошибки в платежке могут быть связаны с неправильным указанием суммы уплачиваемого налога, неверным заполнением реквизитов плательщика или получателя, а также другими факторами.

В целом, правильное заполнение платежки для ИП на УСН 6 в 2024 году является важным аспектом налогового учета. Рекомендуется тщательно проверять информацию перед ее предоставлением в налоговый орган и обратиться за консультацией к профессионалам, чтобы избежать возможных негативных последствий.

Образцы заполненных платежных поручений

находятся ниже по тексту

Заполнение платежных документов в 2024 на перечисление налогов оформляются плательщиками. При перечислении платежей со своих счетов. В соответствии с правилами, установленными:

Приказом Министерства финансов РФ от 12 ноября 2013 года № 107н. «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ»

По каждому виду налога оформляются отдельные платежные поручения, приведены их образцы ниже.

Образец заполнения платежных документов 2024 в формате pdf

Памятка по заполнению платежек в налоговую в 2024

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

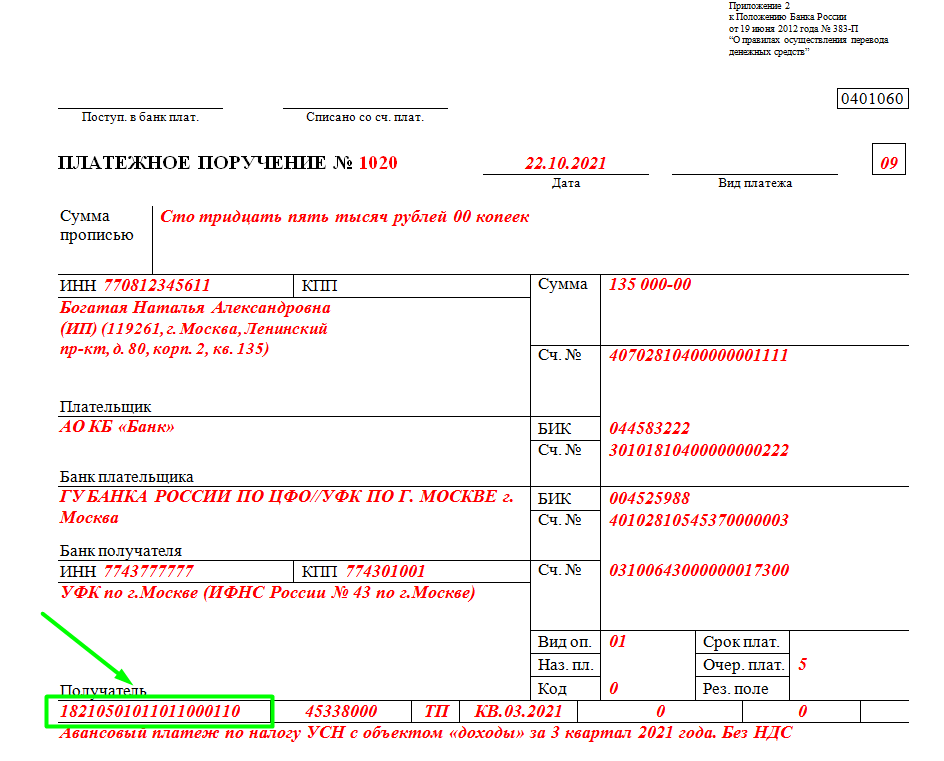

Наименование получателя (поле 16). Это сокращенное наименование органа Федерального казначейства. А в скобках – наименование налоговой инспекции. Скажем так , УФК РФ по г. Москве (ИФНС России № 25 по г. Москве).

КОД СТАТУСА ПЛАТЕЛЬЩИКА В ПЛАТЕЖНОМ ДОКУМЕНТЕ при перечислении страховых взносов

При перечислении любых налогов. В поле 101 указывать статус 01, 02, 09 . Зависит от того кто и за кого перечисляет налог.

Коды статусов налогоплательщиков. Предприниматель ставят «09».

(60) — «ИНН» плательщика, (102) — «КПП» плательщика. Указывается идентификационный номер налогоплательщика (далее — ИНН) плательщика и код причины постановки на учет (далее — КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России). У Предпринимателя нет КПП, ставить ноль;

(8) — «Наименование плательщика» — указывается наименование плательщика. Для бизнесмена запишите ФИО предпринимателя. И в скобках — ИП. Затем укажите адрес места жительства (регистрации). До и после информации об адресе проставьте «//». Вот так: Иванова Ольга Николаевна (ИП)//г. Краснодар, пр-т Ленина, д. 15, кв. 89//.

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее — КБК).

Полный список КБК для НАЛОГОВ см. здесь.

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

- 1000 — сумма страховых взносов;

- 2000 — сумма пени по соответствующему платежу;

- 3000 — сумма штрафа согласно законодательству РФ;

- 4000 — прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида доходов. Отличного от кодов подвида доходов 1000, 2000, 3000. Орган ПФР производит уточнение платежей с указанием кода подвида доходов 4000 с целью их отражения по кодам подвида доходов 1000, 2000, 3000);

- 5000 — сумма процентов, начисленных при нарушении срока возврата страховых взносов на обязательное пенсионное страхование. И обязательное медицинское страхование, и процентов, начисленных на сумму излишне взысканных страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование. По соответствующему платежу.

В поле (105) указывается значение кода ОКТМО муниципального образования. На территории которого мобилизуются денежные средства. (значение территориальной инспекции ФНС). По всем бюджетным платежам действует восьмизначный код. Который соответствует муниципальному образованию (межселенным территориям). 11-значные коды ОКТМО не указывайте.

В поле (110) указывается «пусто» или значение (НОЛЬ).

В реквизите «Код» поле (22) распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств. Формы которых установлены Положением Банка России № 383-П.

УИН в реквизите КОД платежки, поле 22.

Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

В поле назначения платежа (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ФСС РФ. При оформлении платежных поручений, по перечислению страховых взносов в соцстрах. Рекомендуется указывать регистрационный номер плательщика в территориальном фонде соцстраха.

Кто и когда вправе не платить налог: налоговые каникулы 2023

Предприниматели, которые впервые зарегистрировались и выбрали упрощенный режим, могут вообще не платить налог первые 2 календарных года. Но есть условия, в том числе по видам деятельности – их назовем ниже.

Налоговые каникулы продлили – нулевой ставкой по УСН можно пользоваться до конца 2024 года (ст. 3 закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

Обратите внимание, что каникулы действуют только для ИП. На компании на УСН данная льгота не рассчитана.

Каким критериям должен отвечать ИП

-

В регионе действует закон о налоговых каникулах.

-

Предприниматель зарегистрировался впервые.

-

ИП применяет упрощенную систему налогообложения или патент.

-

Вид бизнеса есть в списке льготных, как правило в производственной, социальной, научной сферах или в сфере бытовых услуг населению.

Точный список льготных видов деятельности посмотрите в законе своего региона либо на сайте регионального УФНС.

-

Выполнены условия, прописанные в региональном законе. К примеру, где-то есть лимиты по количеству сотрудников и выручке.

-

Доходы от льготного направления бизнеса как минимум 70% в общей выручке либо больше.

Как применить нулевую ставку на УСН

Чтобы воспользоваться правом на налоговые каникулы, никакие заявления подавать не нужно.

Просто ИП, который отвечает всем условиям, ничего не перечисляет в бюджет в течение года. Кроме страховых взносов – их он должен платить в любом случае.

Также раз в год нужно сдавать декларацию по УСН. В ней ИП как обычно отражает все доходы и расходы, но указывает ставку налога 0%.

ЕНП в 2024 году: новые правила для уведомлений

Закончился переходный период на систему Единого налогового платежа: уведомления в 2024 году становятся превалирующим способом оформления платежей. Ниже перечислены основные изменения в правилах исчисления налогов и представления уведомлений.

Отмена платёжных поручений со статусом «02»

В 2023 году ещё допускалось оформление платёжек со статусом «02», направляемых в банк для раздельной уплаты налогов. Теперь же эта практика упраздняется, а у налогоплательщиков появляется обязанность зачислять все платежи на ЕНС посредством ЕНП.

Однако в этом правиле есть исключения:

Уведомление по ЕНП на НДФЛ в 2024 году

С 1 января календарный месяц будет включать сразу два расчётных периода по НДФЛ:

- с 1 по 22 число;

- с 23 по последнее число месяца.

Соответственно, изменятся и сроки подачи уведомлений. Теперь их следует представлять два раза в месяц:

- не позднее 25 числа за расчётный период с 01 по 22 число текущего месяца;

- не позднее 3 числа месяца, который следует за расчётным периодом с 23 по последнее число.

Данное нововведение, в первую очередь, коснётся тех налоговых агентов, которые выплачивают зарплату своим работникам отдельно за первую и вторую половину месяца. Если все выплаты приходятся только на один установленный период (например, с 1 по 22 число), то организация (ИП) имеет право представлять уведомление ЕНП по прежним правилам: не позднее 25 числа месяца, в котором происходит платёж.

Возобновление возможности зачёта положительного сальдо в пользу третьих лиц

В период с 31 июля по 31 декабря 2023 года у налогоплательщиков не было права направлять средства, формирующие положительное сальдо их ЕНС, для пополнения счетов третьих лиц. С января 2024 это право восстановлено.

Уведомления по ЕНП в 2024 году: изменение контрольных соотношений

Контрольные соотношения для уведомлений ЕНП также обновились. Хотя соответствующих Приказ ФНС ещё не принят, новые контрольные соотношения уже можно найти в Письме ФНС России от 29.11.2023 N ЕА-4-15/14981@.

Напоминаем, что показатели в уведомлении об исчисленных суммах должны соответствовать актуальным контрольным соотношениям, иначе это будет нарушение порядка заполнения. Некорректно оформленный документ ФНС может приравнять к непредставленному (п. 9 ст. 58 НК РФ).

Новый порядок заполнения уведомлений

ФНС также скорректировала порядок заполнения уведомлений об исчисленных суммах. Изменения в основном связаны с НДФЛ и введением новых кодов для уведомлений по ЕНП 2024 года.

Теперь коды расчётных периодов НДФЛ выглядят так:

- за период с 1 по 22 число — 01, 02, 03 за первый, второй и третий месяц квартала соответственно;

- за период с 23 числа по последнее число — 11, 12, 13 за первый, второй и третий месяц квартала соответственно.

В остальном коды отчётных периодов остаются прежними: 21 — первый квартал, 31 — второй, 33 — третий, 34 — четвёртый.

Ниже представлена таблица кодов для уведомлений ЕНП 2024 года:

| Месяц | Расчётный период | Код |

|---|---|---|

| Январь | С 1 по 22 число | 21/01 |

| С 23 по 31 число | 21/11 | |

| Февраль | С 1 по 22 число | 21/02 |

| С 23 по 29 число | 21/12 | |

| Март | С 1 по 22 число | 21/03 |

| С 23 по 31 число | 21/13 | |

| Апрель | С 1 по 22 число | 31/01 |

| С 23 по 30 число | 31/11 | |

| Май | С 1 по 22 число | 31/02 |

| С 23 по 31 число | 31/12 | |

| Июнь | С 1 по 22 число | 31/03 |

| С 23 по 30 число | 31/13 | |

| Июль | С 1 по 22 число | 33/01 |

| С 23 по 31 число | 33/11 | |

| Август | С 1 по 22 число | 33/02 |

| С 23 по 31 число | 33/12 | |

| Сентябрь | С 1 по 22 число | 33/03 |

| С 23 по 30 число | 33/13 | |

| Октябрь | С 1 по 22 число | 34/01 |

| С 23 по 31 число | 34/11 | |

| Ноябрь | С 1 по 22 число | 34/02 |

| С 23 по 30 число | 34/12 | |

| Декабрь | С 1 по 22 число | 34/03 |

| С 23 по 31 число | 34/13 |

Авансовый платеж по УСН за 2 квартал 2024 года («доходы минус расходы»)

Для расчета авансового платежа по УСН (доходы минус расходы) из книги учета взять нужно не только налогооблагаемые доходы за первое полугодие 2024 года, но и расходы за этот период времени. При этом полученная разница между доходами и расходами будет являться базой, из которой рассчитывается налог.

Для УСН (доходы минус расходы) налоговая ставка может равняться от 5 до 15%. Для Крыма и Севастополя она может снижаться до 3%, а для ИП некоторых субъектов РФ – до нуля.

Если нормативными документами региона не предусмотрено снижение налоговой ставки, то она принимается равной 15%. Формула для расчета авансового платежа по УСН (доходы минус расходы) за 2 квартал 2024 будет следующей:

Аванс по УСН за 2 квартал = Доходы за 1 полугодие (из книги доходов и расходов) х Ставка налога, действующая в регионе – Аванс по УСН за 1 квартал

Как считать и платить налог на УСН в 2023 году

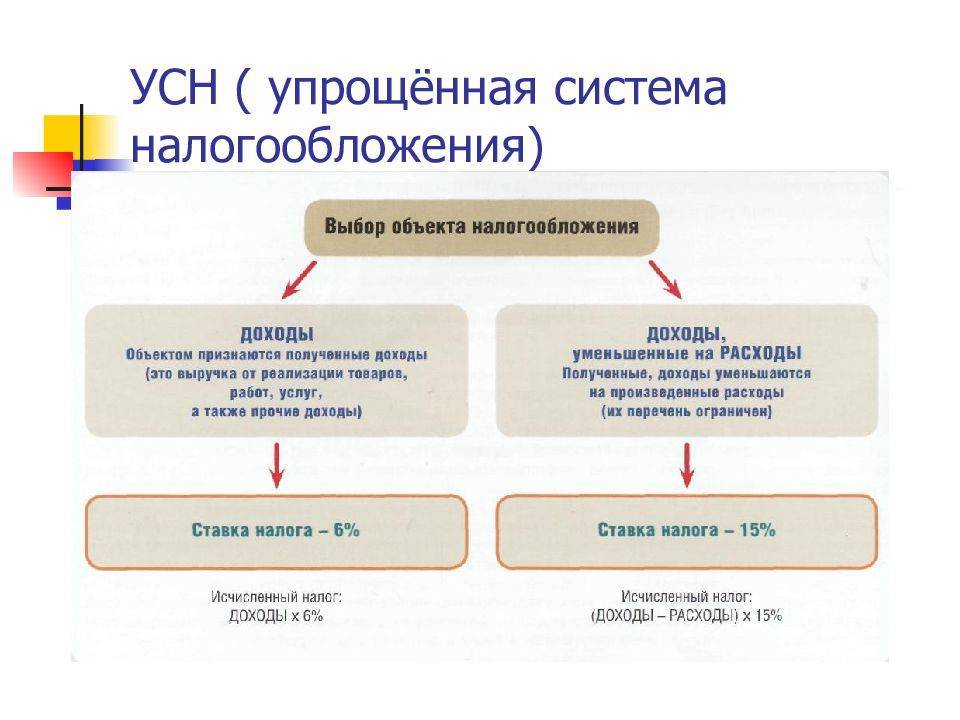

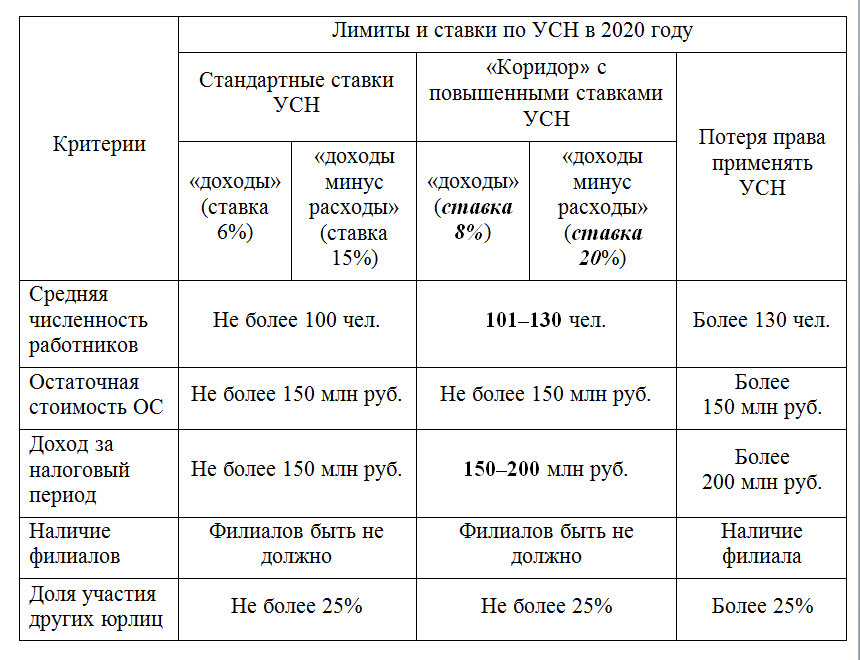

Ставки и лимиты УСН в 2023 году

В 2023 году ставки на УСН не изменились, но увеличились лимиты доходов, при которых исчисление налога происходит по повышенным ставкам.

Действующие на сегодня ставки УСН:

-

для объекта доходы – 6%, которая может быть снижена в регионах вплоть до 1%, и повышенная 8%;

-

для объекта доходы минус расходы – 15%, которая может быть снижена в регионах вплоть до 5%, и повышенная 20%.

Действующие региональные ставки можно посмотреть на сайте ФНС.

Повышенные ставки в 2023 году нужно применять, если:

-

показатели дохода превысили 188,5 млн руб., но все еще меньше 251,4 млн руб.;

-

-

численность сотрудников при этом держится между 100 и 130 человек.

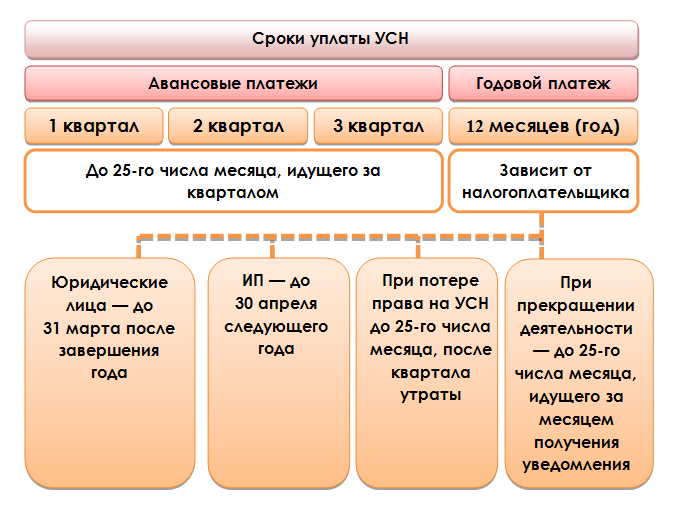

Авансовые платежи по УСН

Налоговый период для упрощенки – по-прежнему календарный год. То есть итоговая уплата налога на УСН происходит по результатам года.

Как и раньше, годовой налог по УСН можно перечислять в бюджет частями, по итогам отчетных периодов: первого квартала, полугодия и девяти месяцев.

Если в том или ином периоде доход был, значит компания или ИП платит аванс. Если никаких поступлений не было – ничего платить не придется.

Новшество 2023 года в том, что авансы по УСН, как и сам налог, теперь перечисляют в рамках ЕНП. По каждому платежу надо направлять в ИФНС уведомлениес суммой к уплате. Про него будем говорить дальше в статье.

Когда приходит время заполнять декларацию по УСН, в нее заносят все уплаченные авансовые платежи. В итоге сумма за год уменьшается.

При исчислении платежей по УСН можно уменьшать их на страховые взносы. Расскажем об этом подробнее дальше, учитывая новый порядок в связи с введением Единого налогового платежа (ЕНП).