Еще термины по предмету «Анализ хозяйственной деятельности»

Индекс ФРБ Атланты

региональное исследование промышленных предприятий (Джорджия, Алабама, Флорида, Теннеси и Луизиана), индекс сигнализирует о росте экономической активности, если его значение выше нуля, и о сокращении, если значение отрицательное.

Метод оценки запасов по себестоимости первых по времени закупок ФИФО

метод оценки запасов при их списании на реализацию, предполагает, что запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом запасов, числящихся на начало месяца.

Показатель уровня инновационной активности предприятий

относительный показатель, характеризующий степень участия предприятий в осуществлении инновационной деятельности в целом или отдельных ее видов в течение определенного периода (в зависимости от периодичности статистического наблюдения – одного года либо трех–пяти лет).

-

Агрегировать

-

Агрегированные показатели

-

Агрегированный объект

-

Баланс

-

Агрегированный маркетинг (Marketing aggregation)

-

Баланс оптовой торговли, товарный баланс, баланс продуктов

-

Баланс водопотребления

-

Баланс времени

-

Баланс гумуса

-

Баланс труда

-

Тепловой баланс

-

Водный баланс

-

Баланс элементов

-

Баланс увлажнения

-

Баланс кормов

-

Баланс металла

-

Баланс топлива

-

Баланс удобрений

-

Баланс электроэнергии

-

Бухгалтерский баланс

Составление и оформление баланса

Основой для формирования агрегированного баланса служит стандартный бухгалтерский баланс. В процессе укрупнения данных производится объединение статей, имеющих сходное экономическое содержание. Общая структура финансового документа остается нетронутой, поэтому сохраняется равенство активов и пассивов.

Чтобы сформировать агрегированный баланс, необходимо:

- Располагать оборотно-сальдовой ведомостью и стандартным бухгалтерским отчетом;

- Проанализировать содержание документов и выделить в них подразделы, которые можно объединить;

- Используя Microsoft Excel или аналогичную программу, составить отчет в виде таблицы, включающей в себя столбцы (их число зависит от степени агрегирования) с уже обобщенной информацией.

Это важно! Объединение разделов стандартного баланса должно иметь экономическое обоснование. В частности активы группируются по степени ликвидности, а пассивы – по срокам погашения

Баланс для анализа финансовой устойчивости.

Пример статей и кодов строк

Готовый агрегированный баланс может выглядеть следующим образом:

| Статья | Коды строк стандартного баланса |

| Активы | |

| Постоянные активы: | |

| Нематериальные активы | 110 |

| Основные средства | 120+135 |

| Капиталовложения | 130 |

| Долгосрочные вложения | 140 |

| Прочие НМА | 150 |

| Дебиторская задолженность со сроком погашения более года | 230 |

| Итого постоянные активы: | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| Дебиторская задолженность со сроком погашения до года | 215+ |

| Денежные средства | 250+260 |

| Прочие текущие активы | +246+270 |

| Итого текущие активы: | 290-244-230 |

| БАЛАНС АКТИВОВ: | 300-244 |

| Пассивы | |

| Собственные средства: | |

| Уставной капитал | 410+420+244 |

| Накопленный капитал | |

| Итого собственные средства: | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| Кредиторская задолженность | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | |

| Текущие пассивы | 690 |

| Итого заемные средства: | 590+690 |

| БАЛАНС ПАССИВОВ | 700-244 |

Каким бывает анализ агрегированного баланса

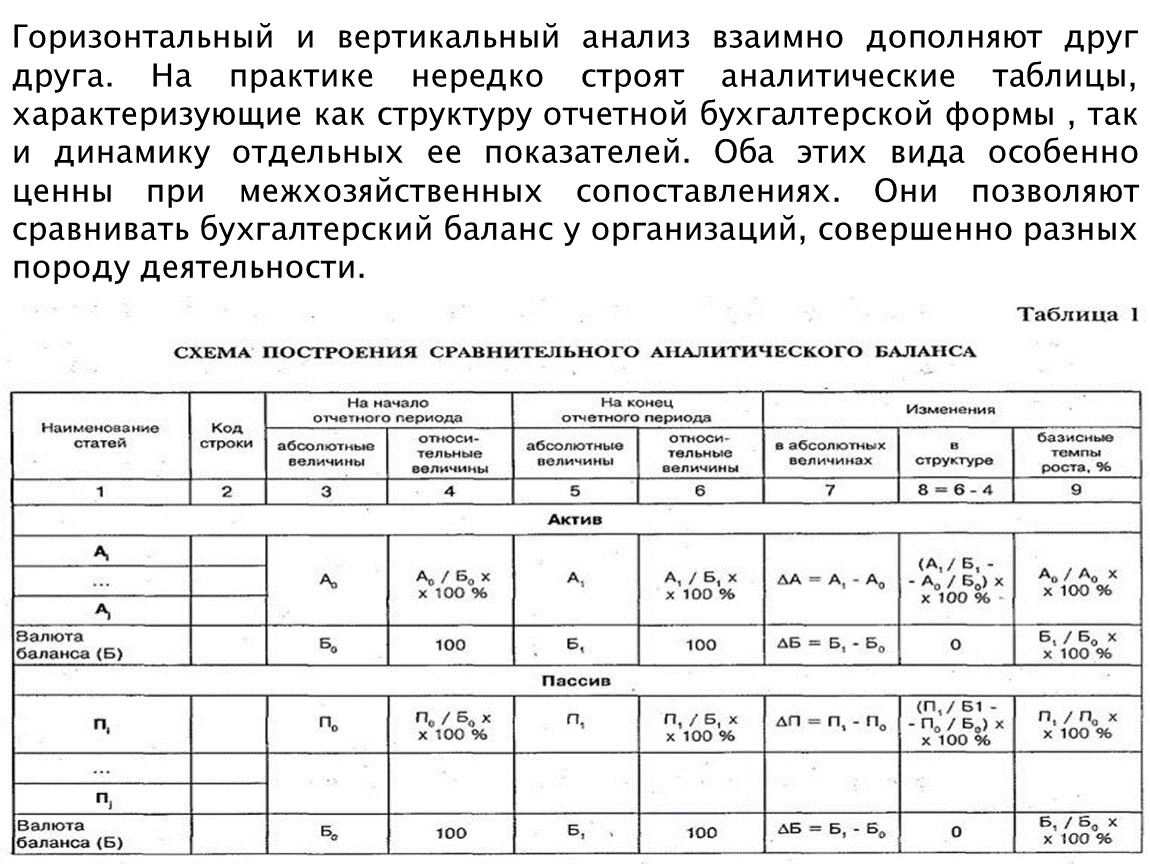

Агрегированная форма баланса используется для проведения двух видов анализа. Первый из них – вертикальный, а второй – горизонтальный. Краткие описания обоих приведены ниже.

Вертикальный анализ представляет собой эффективный способ оценки структуры и динамики всех расходов и прибылей в общей выручке предприятия. Его результаты позволяют определить тенденции, свойственные деятельности организации в заданном временном промежутке.

При проведении горизонтального анализа данные из агрегированного баланса сравниваются с аналогичными значениями, полученными ранее, например, месяц или год назад.

Одновременно с этим учитывается уровень инфляции, что дает возможность выявить определенные закономерности и сделать прогноз относительно будущих финансовых показателей предприятия.

Представленные виды анализа дополняют друг друга. Их единовременное проведение позволяет сформировать общее представление об экономическом положении организации.

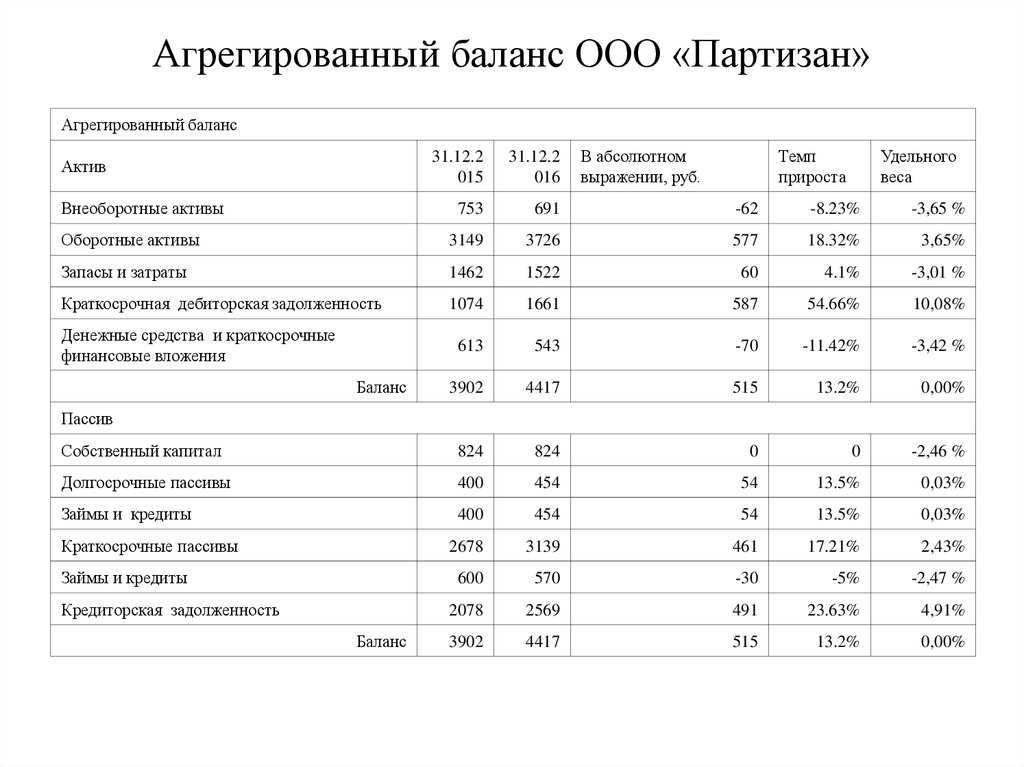

Пример агрегированного баланса.

Статьи баланса

Количество статей в описываемой форме бухгалтерского баланса зависит от степени агрегирования. Если последняя является высшей, то документ имеет такую структуру, в которой есть всего 2 раздела: «Активы» и «Пассивы». Если баланс более развернут, то статей в нем гораздо больше.

вы узнаете, как правильно рассчитать и определить чистые активы в балансе.

Они формируются путем объединения схожих разделов стандартного бухгалтерского баланса. В приведенном выше примере статьи находятся в первом столбце. Это нематериальные активы, основные средства, долгосрочные вложения, уставной капитал и т.д.

Агрегированный баланс – важный финансовый документ. Он редко вызывает сложности в процессе составления, но при этом заметно облегчает аналитику. Отсюда следует, что использование укрупненной формы бухгалтерского баланса – залог проведения качественного экономического анализа.

Пример составления агрегированного баланса можно посмотреть тут:

Анализ формирования и использования прибыли

Выводы по агрегированному балансу

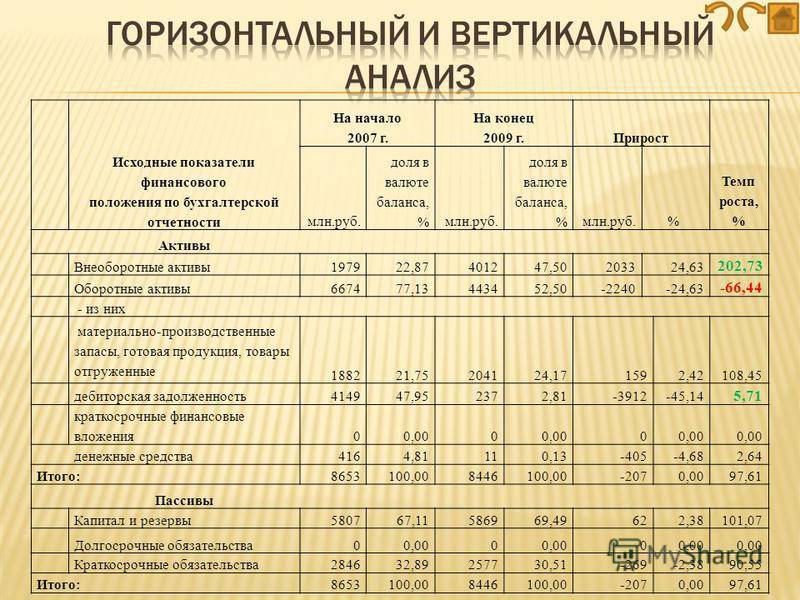

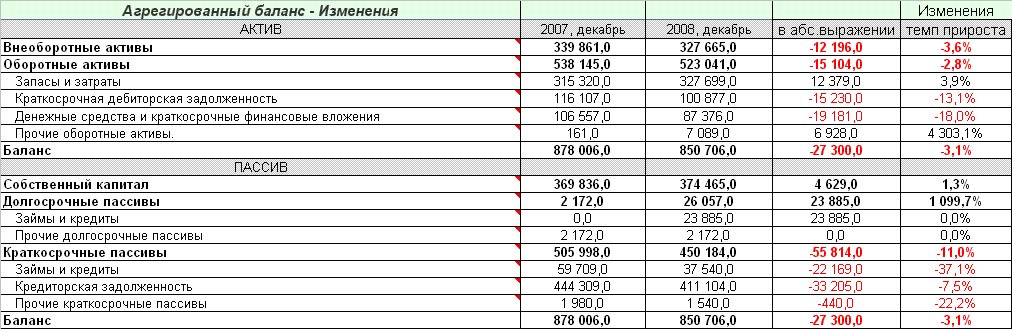

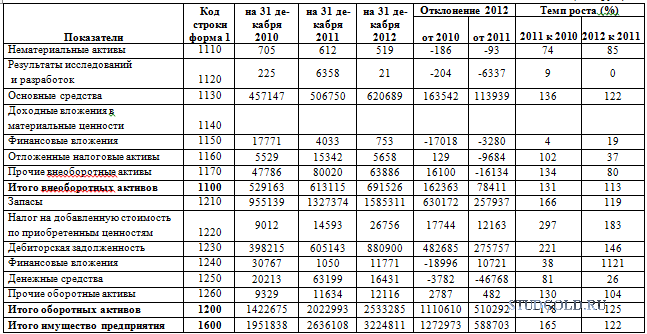

Изучив баланс ООО «Копейка-Поволжье» мы видим, что в 2009 году что нематериальные активы уменьшились на 4 тыс. руб., основные средства уменьшились на 68 тыс. руб.,. Запасы предприятия на 2009 год увеличились на 1455 тыс. руб., в связи с увеличением материальных ценностей. Налог на добавленную стоимость по приобретенным ценностям увеличился на 52 тыс.руб. Дебиторская задолженность(платежи по которой ожидаются в течение 12 мес. после отчетной даты) увеличилась на 949 тыс.руб.

Что касается пассива агрегированного баланса, то произошли следующие изменения: нераспределенная прибыль уменьшилась на 39 тыс.руб., долгосрочные обязательства увеличились на 4 тыс.руб., Краткосрочные обязательства увеличились 2286 тыс.руб., в связи с тем, что займы и кредиты увеличились, а кредиторская задолженность на 49тыс.руб. В 2009г. кредиторская возможность увеличилась, так как предприятие должно поставщикам и подрядчикам.

Динамика показателей по организации за 2009г. Приведена в виде таблице 3.

Таблица 3

Динамика показателей по организации за 2009 г.

|

ПОКАЗАТЕЛИ |

На начало года |

На конец года |

Абсолютное отклонение |

Относительное |

|

Доходы и расходы по обычным видам деятельности |

3815 |

3879 |

64 |

1,6% |

|

Себестоимость проданных товаров, продукции. |

624 |

824 |

200 |

32% |

|

Валовая прибыль |

3191 |

3055 |

-136 |

-4,2% |

|

Коммерческие расходы |

3094 |

3289 |

195 |

6,3% |

|

Прибыль (убыток) от продаж |

97 |

156 |

59 |

61% |

|

Прочие расходы |

44 |

44 |

0% |

|

|

Прибыль (убыток) до налогообложения |

51 |

68 |

17 |

33% |

|

Текущий налог на прибыль |

12 |

16 |

4 |

33% |

|

Чистая прибыль (убыток) отчетного периода |

39 |

52 |

13 |

33% |

Проанализировав, динамику показателей предприятия за 2009г. мы видим: ООО «Копейка-Поволжье» получило дополнительную выручку в сумме 64 тыс. руб. Произошло увеличение себестоимости на 200 тыс.руб В связи с увеличением штата, и транспортных расходов произошло увеличении коммерческих расходов на 195 тыс.руб. Прочие расходы остались без изменений. Текущий налог на прибыль увеличился на 4 тыс.руб., Произошло увеличение чистой прибыли отчетного периода на 13 тыс.руб.

На основании этих данных, можно сделать вывод, что ООО «Копейка-Поволжье» является рентабельным, и наблюдается тенденция его дальнейшего развития.

. Анализ кадрового состава и системы управления персоналом ООО «Копейка-Поволжье»

Перейти на страницу: 2

Стратегический анализ ИП Чащина

В условиях жесткой конкурентной борьбы и быстро меняющейся ситуации,

фирмы должны не только концентрировать внимание на внутреннем состоянии дел, но

и вырабатывать долгосрочную стратегию поведения …

Агрегированный баланс: пример

Что же, теорию мы обсудили. Теперь давайте рассмотрим, как это выглядит на практике. Для большей наглядности будем использовать таблицу.

| Статья | Коды строк из обычного баланса |

| АКТИВ | |

| Постоянные активы: | |

| НМА | 110 |

| ОС | 120+135 |

| Капволожения | 130 |

| Долгосрочные финвложения | 140 |

| Прочие НМА | 150 |

| ДЗ со сроком погашения более 12 месяцев | 230 |

| ИТОГО постоянные активы | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| ДЗ со сроком погашения менее 1 года | 215+ |

| Денежные средства | 250+260 |

| Прочие текущие активы | +246+270 |

| ИТОГО текущие активы | 290-244-230 |

| БАЛАНС АКТИВЫ | 300-244 |

| ПАССИВЫ | |

| Собственные средства: | |

| УК | 410+420+244 |

| Накопленный капитал | |

| Итого собственные средства | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| КЗ | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | |

| Текущие пассивы | 690 |

| Итого заемные средства | 590+690 |

| БАЛАНС ПАССИВЫ | 700-244 |

Агрегирование баланса и использование его показателей

Ранее говорилось, что единой методики агрегирования балансовых показателей не существует. Рассмотрим одну из наиболее распространенных в практике экономического анализа методику.

Группировка активов в общем случае делается указанным ниже способом:

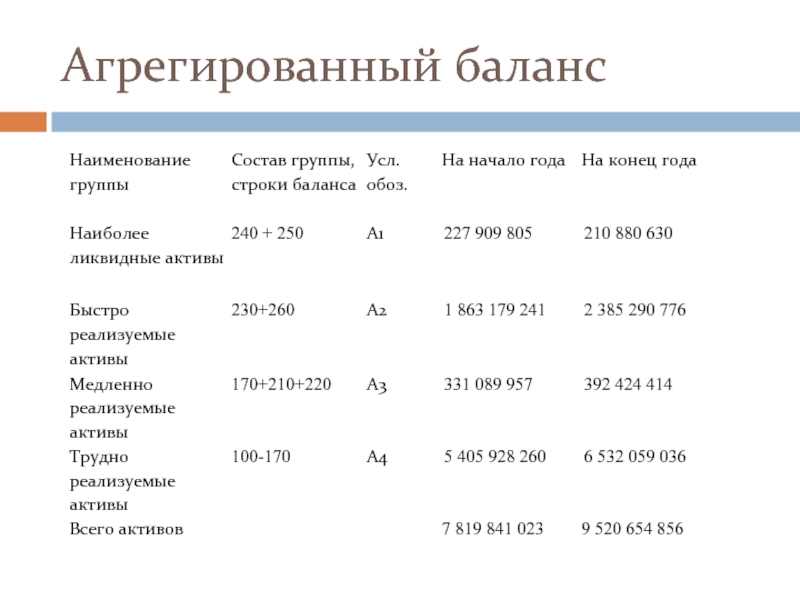

- Имеющие наибольшую ликвидность (А1) — это финансовые средства и вложения краткосрочного характера, т.е. на срок менее года.

- Имеющие перспективы быстрой реализации (А2) — «дебиторка» и прочие активы.

- Медленно реализуемые — запасы, НДС, финансовые вложения на срок, превышающий один год (А3).

- Трудно реализуемые — основные средства и иные активы внеоборотного характера (А4).

Группировка пассивов также имеет свою последовательность:

- Пассивы наиболее срочные (П1) – кредиторская задолженность.

- Краткосрочные и долгосрочные обязательства соответственно (П2, П3).

- Пассивы, имеющие постоянный характер (П4), – собственный капитал, доходы будущих периодов.

На основе полученных данных можно провести анализ ликвидности. Так, если А1, А2, А3 соответственно больше П1, П2, П3, но А4 меньше П4, считается, что баланс имеет абсолютную ликвидность.

Текущую ликвидность исчисляют суммированием А1, А2, А3 и делением полученного результата на сумму П1, П2. Показатель характеризует способность фирмы покрыть свои долги в течение 12 месяцев за счет собственных средств.

Быстрая ликвидность, то есть отношение А1 сумме П1 и П2, характеризует степень покрытия задолженности посредством наиболее ликвидных активов.

На основе агрегированных балансовых данных исчисляют и другие аналитические показатели.

На заметку! Краткосрочные финансовые вложения в ценные бумаги в условиях нестабильности этого сегмента рынка могут на практике не обладать высокой степенью ликвидности. В этом случае имеет смысл рассматривать статьи денежных средств и краткосрочных финансовых вложений независимо друг от друга, а также учитывать указанное обстоятельство при анализе ликвидационных показателей, о которых шла речь выше.

Текущие активы

В зависимости от сферы деятельности организации, в агрегированном балансе следует вынести отдельной строкой «запасообразующую» часть МБП. Фирмы, которые занимаются изготовлением ПО, на данном счете могут отражать затраты на рекламную литературу и брошюры. Эти элементы образуют запасы, расходы на создание которых постепенно списываются на себестоимость. Такие суммы стоит отнести на затраты будущих периодов.

Агрегированный аналитический баланс должен содержать статьи, которые отображают условия взаимоотношений с покупателями. Следует выделить суммы, на величину которых предприятие может повлиять. В составе «Дебиторской задолженности» должны быть такие статьи: «Товары», «Покупатели», «Векселя к получению», «Задолженность обществ» (краткосрочная — до 12 месяцев). Задолженность акционеров по взносам в УК исключается из активов. На эту же величину уменьшается СК (I раздел пассива). После такой корректировки можно рассчитать реальную величину капитала.

Финансовый кризис РЦБ 1998 и 2009 годов показал, что отнесение краткосрочных финвложений к наиболее ликвидным активам не всегда оправдано. Эксперты самостоятельно решают в каждой конкретной ситуации, присоединять статью «Финвложения» к «Денежным средствам» или рассматривать их отдельно.

Применение агрегированного баланса в практике

Применение агрегированного баланса в практике имеет ряд преимуществ. Во-первых, он позволяет оценить финансовое положение предприятия в целом

Это особенно важно при анализе финансового состояния крупных компаний, где отдельные элементы баланса могут нести незначительную информацию, а важное значение имеет их взаимосвязь и влияние друг на друга

Во-вторых, агрегированный баланс позволяет выявить проблемные зоны в финансовой деятельности предприятия

Он помогает выяснить, какие элементы баланса являются наиболее значимыми для финансового здоровья компании и на какие аспекты следует обратить особое внимание

Кроме того, агрегированный баланс может быть использован для сравнения финансовых показателей различных компаний. Он позволяет сравнить финансовую устойчивость и эффективность деятельности разных предприятий и выявить лидеров в отрасли.

Наконец, агрегированный баланс может служить основой для разработки стратегии финансового планирования и принятия управленческих решений. Он позволяет определить, на какие аспекты следует сосредоточиться в первую очередь, чтобы достичь поставленных целей и обеспечить стабильное развитие компании.

Таким образом, агрегированный баланс является мощным инструментом для анализа финансового состояния предприятия. Его применение в практике позволяет систематизировать и анализировать финансовую информацию, выявлять проблемные зоны и разрабатывать эффективную стратегию управления ресурсами. Это делает его неотъемлемой частью финансового анализа и планирования на предприятии.

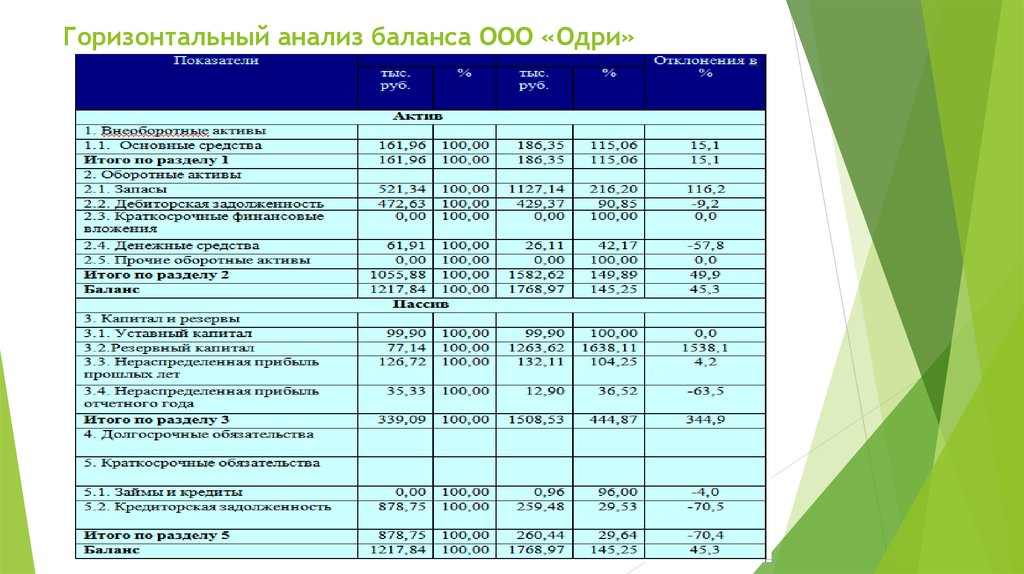

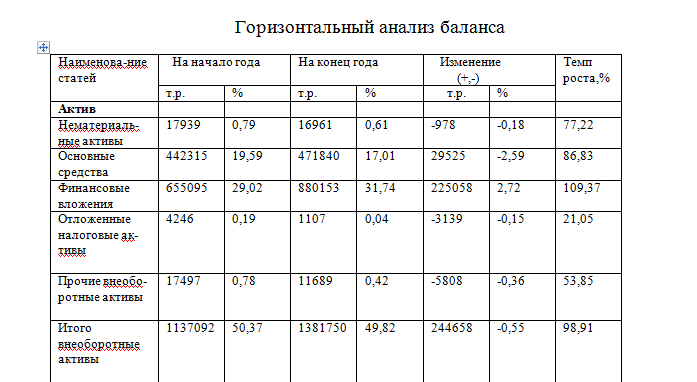

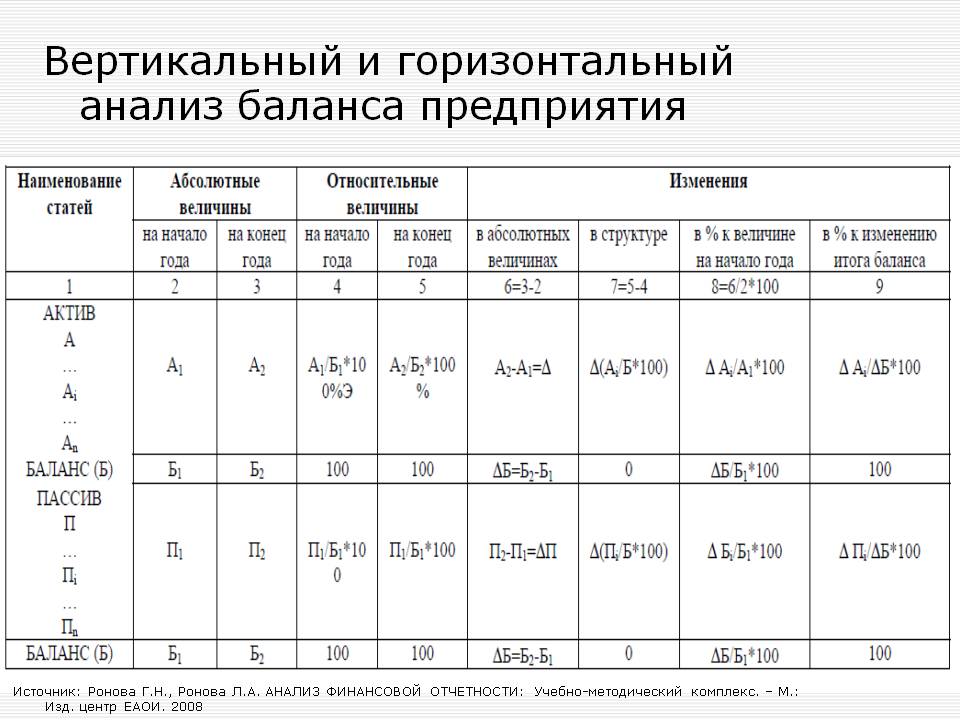

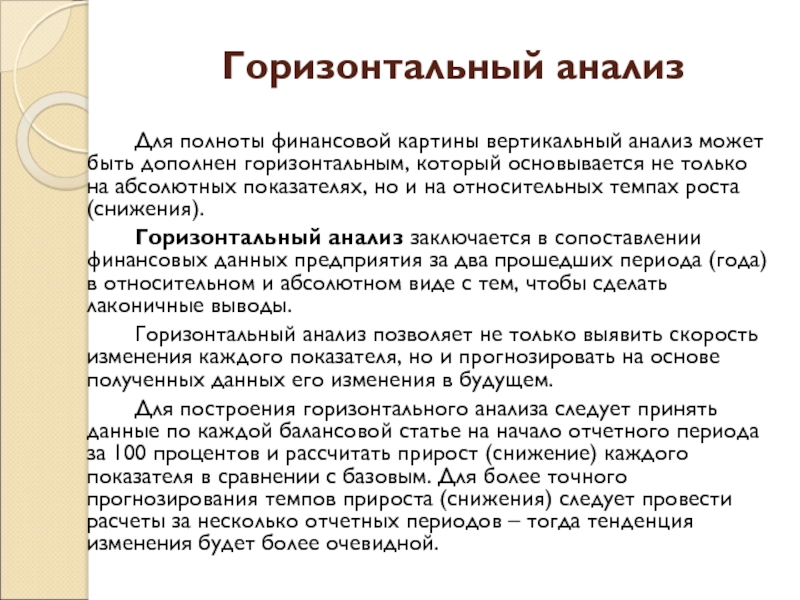

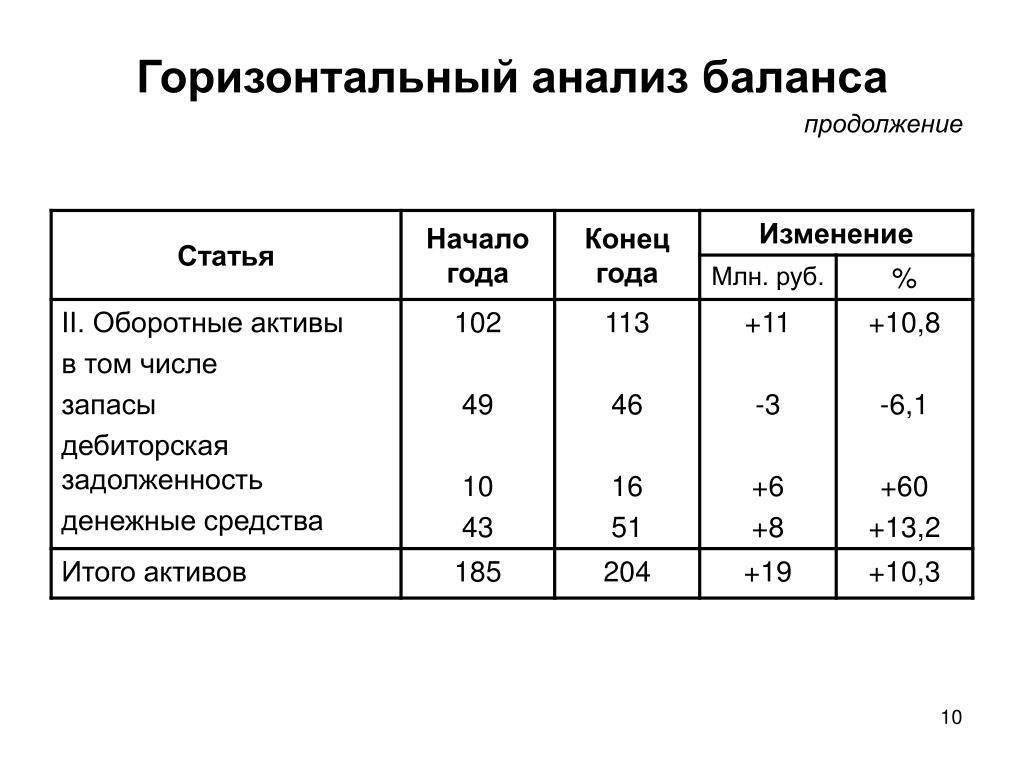

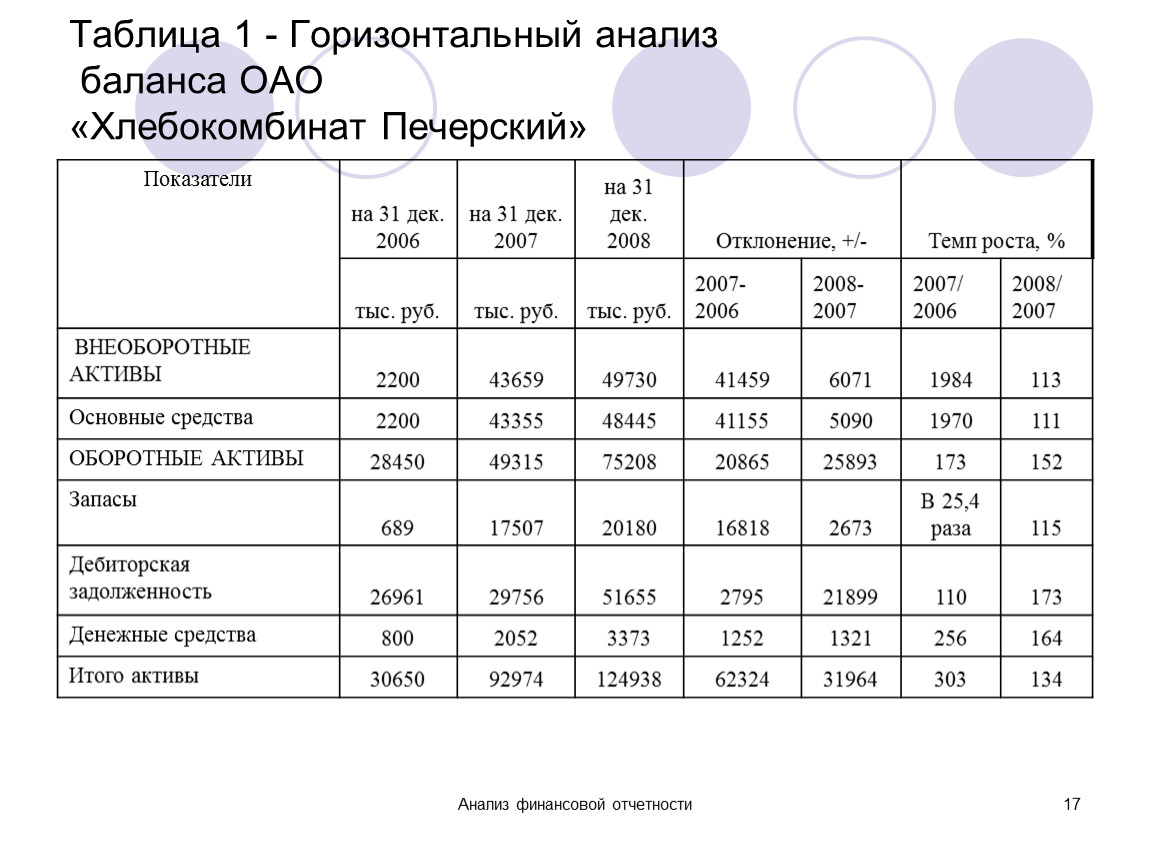

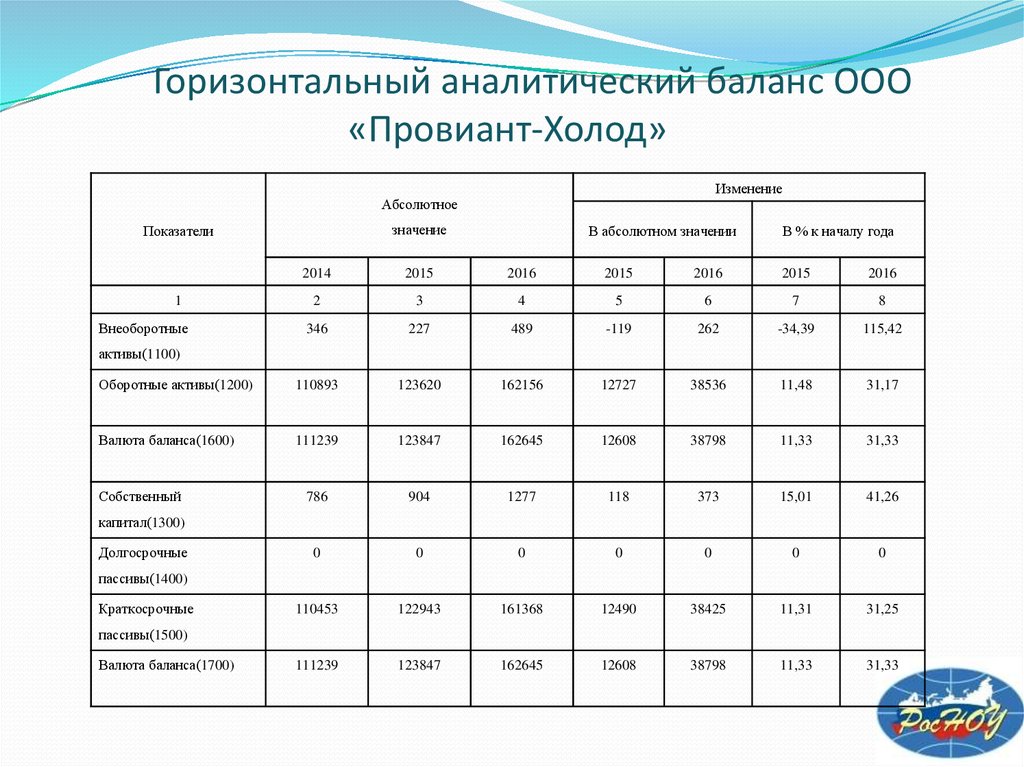

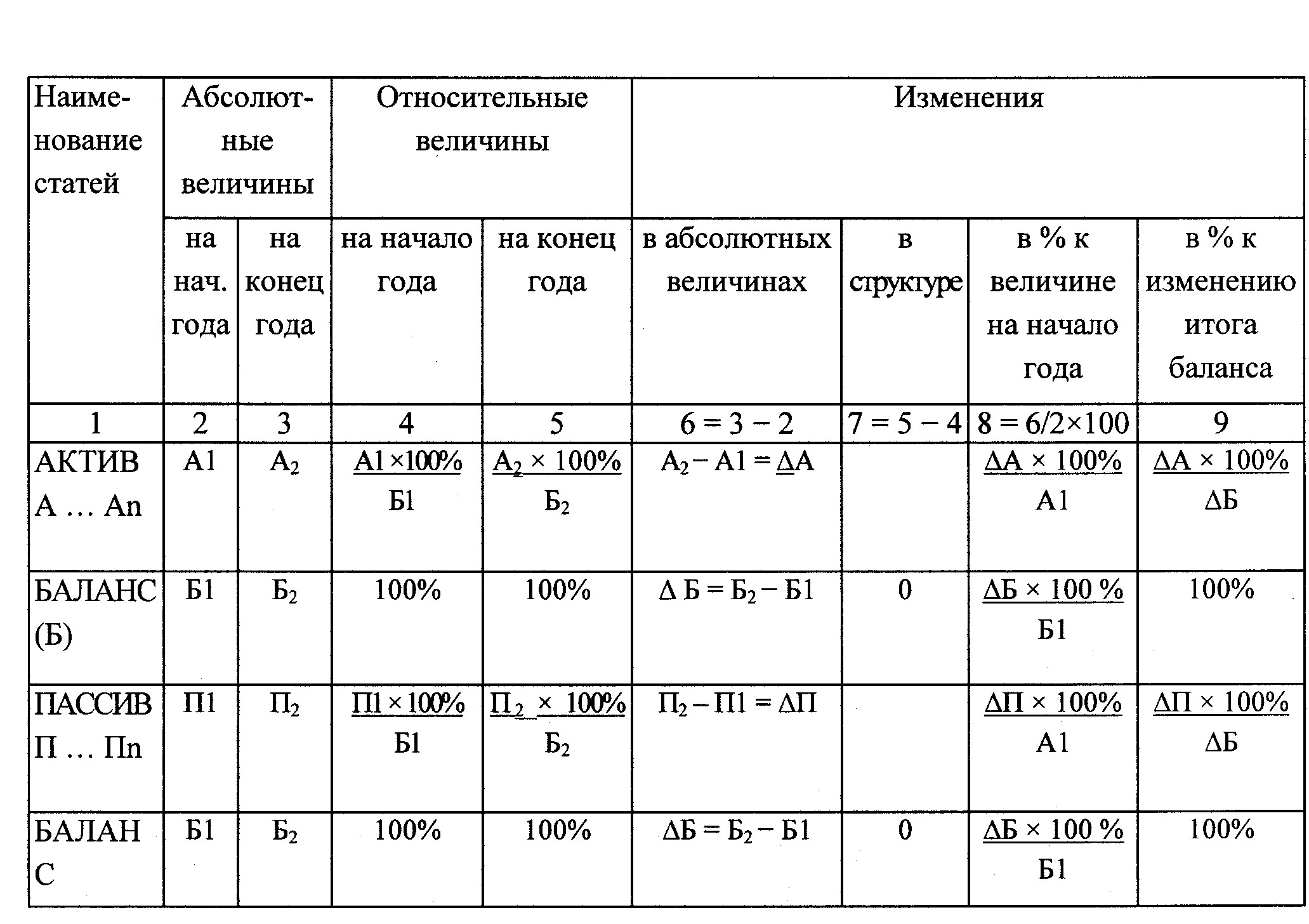

Слайд 8Горизонтальный анализ Для полноты финансовой картины вертикальный анализ может быть дополнен

горизонтальным, который основывается не только на абсолютных показателях, но и

на относительных темпах роста (снижения). Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Горизонтальный анализ позволяет не только выявить скорость изменения каждого показателя, но и прогнозировать на основе полученных данных его изменения в будущем. Для построения горизонтального анализа следует принять данные по каждой балансовой статье на начало отчетного периода за 100 процентов и рассчитать прирост (снижение) каждого показателя в сравнении с базовым. Для более точного прогнозирования темпов прироста (снижения) следует провести расчеты за несколько отчетных периодов – тогда тенденция изменения будет более очевидной.

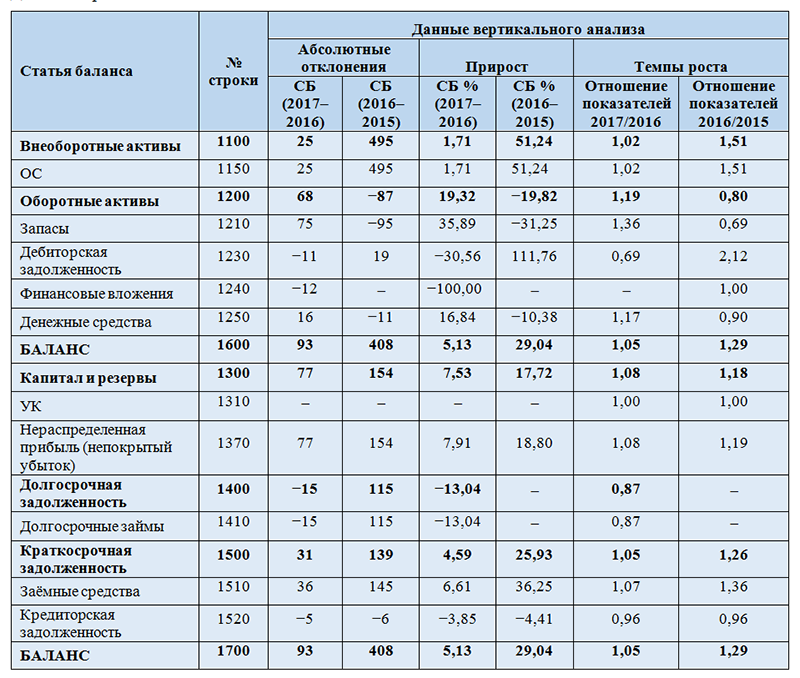

Анализ динамики и структуры баланса

В ходе анализа целесообразно определить темпы роста наиболее значимых статей (групп) баланса и сравнить полученные результаты с темпами роста выручки от продаж.

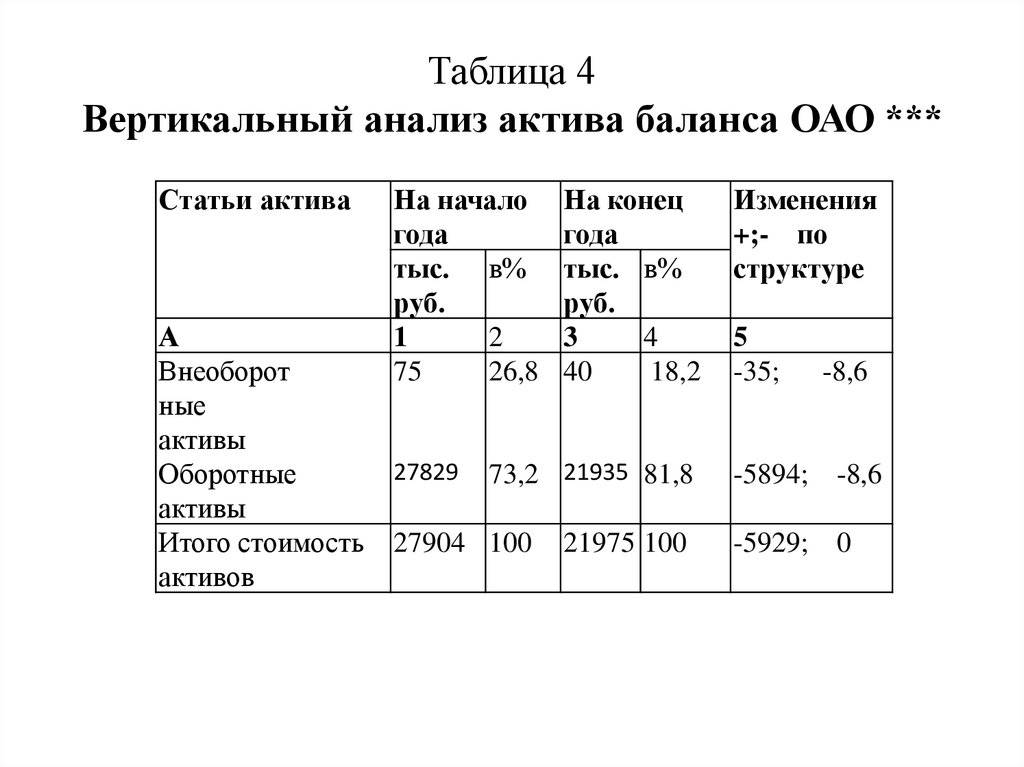

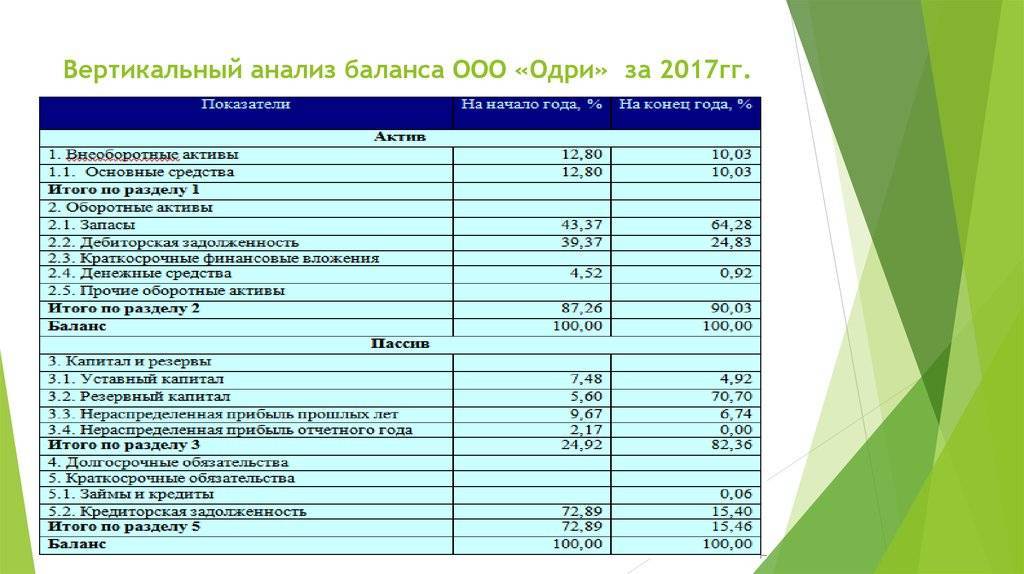

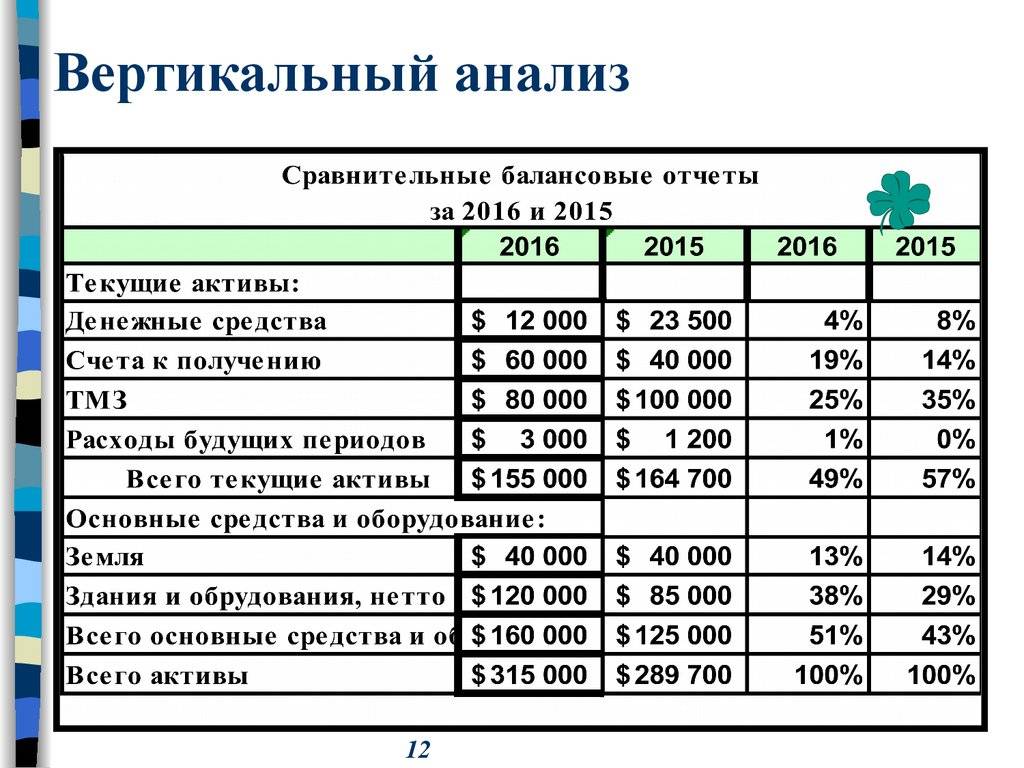

Важным направлением анализа является вертикальный анализ баланса, в ходе которого оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса.

«Хороший» баланс удовлетворяет следующим условиям:

- валюта баланса в конце отчетного периода увеличивается по сравнению с началом периода, а темпы роста ее выше уровня инфляции, но не выше темпов роста выручки;

- при прочих равных условиях темпы роста оборотных активов выше, чем темпы роста внеоборотных активов и краткосрочных обязательств;

- размеры и темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают соответствующие показатели по внеоборотным активам;

- доля собственного капитала в валюте баланса не ниже 50%;

- размеры, доля и темпы роста дебиторской и кредиторской задолженности примерно одинаковые;

- в балансе отсутствуют непокрытые убытки.

При анализе баланса следует учитывать изменения в методологии ведения учета и в налоговом законодательстве, а также положения учетной политики организации.

Особенности агрегирования отдельных показателей баланса

Кроме методики группировки, опирающейся на ликвидность активов, и соответствующей группировки пассивов, существуют иные способы группировать данные. При этом следует помнить о ряде существенных моментов.

Группировка активов на постоянные (вне оборота) и текущие (в обороте) отчетном балансе отражается в р.1 и 2 актива, однако чтобы иметь корректные итоги указанных показателей, следует из р. 2 исключить дебиторскую задолженность по следующим причинам:

- платежи по ней ожидаются в срок более года;

- по этой строке может отражаться безнадежная задолженность, подлежащая списанию.

Ни то, ни другое не отвечает сущности оборотных активов, период оборота которых менее 12 месяцев. Дебиторская задолженность сроком более года может включаться в состав активов вне оборота как отдельная статья либо в составе прочих постоянных активов.

В статью «Запасы» агрегированного баланса правильным будет включить сумму расходов будущих периодов в той их части, которые по экономическому смыслу близки понятию запасов.

Пример: методическая литература, буклеты, прилагаемые к продукции, которая в будущем может быть реализована (например, при производстве сложной бытовой техники). Указанные затраты с течением времени будут включены в себестоимость продукции.

Раздел 3 пассива целесообразно сгруппировать по строкам, одна из которых будет показывать величину уставного капитала, а другая – накопленного капитала. Такая группировка наглядно демонстрирует, какова величина источников, образованных за счет приобретенных, заработанных в процессе деятельности, средств, а какая часть выражена собственно уставным капиталом (с учетом переоценки основных средств, вторичной эмиссии акций и пр.).

Из накопленного капитала вычитают величину непокрытых убытков минувших периодов и текущего года. Из уставного капитала вычитают задолженности участников по взносам в него.

Главное

В ходе экономического анализа деятельности организации применяются различные формы агрегированных (уплотненных) балансов. Суть агрегирования состоит в суммировании статей стандартного баланса, сходных по смыслу. На основе полученных данных рассчитывается ряд показателей, в том числе ликвидности организации.

При составлении агрегированного баланса используют гибкий, экономически выверенный подход, учитывают существенные нюансы экономической деятельности объекта анализа.

Определение агрегированного баланса

Агрегированный баланс представляет собой отчёт, в котором отражается финансовое положение организации, предприятия или государства на определённый период времени. Этот отчёт позволяет оценить движение денежных средств, активов и обязательств, а также выявить и проанализировать их источники и использование.

Агрегированный баланс состоит из двух основных частей: активов и обязательств:

| Активы | Обязательства |

|---|---|

|

Активы представляют собой все имущество, владение которым имеет организация. Они делятся на две категории: текущие и долгосрочные активы.

|

Обязательства представляют собой долги и обязательства, имеющиеся у организации. Они также делятся на две категории: текущие и долгосрочные обязательства.

|

Агрегированный баланс позволяет увидеть финансовую стабильность и устойчивость организации, а также оценить её финансовые возможности и риски. Анализируя состояние активов и обязательств, можно принимать обоснованные решения, связанные с финансовым планированием и управлением.

Собственные источники финансирования

Агрегированный баланс включает капитал, сформированный в результате организационных изменений и хозяйственной деятельности под одной статьей. Изменение стоимости оборудования, эмиссия акций напрямую не влияют на результат производственной деятельности. В то время как накопленная прибыль увеличивает объем собственных средств организации.

Статья «Уставный капитал» баланса включает сумму акционерного и добавочного капитала за вычетом задолженности участников. «Накопленный капитал» формируется из средств всех фондов, социальной сферы, резервов, нераспределенной прибыли, целевых поступлений. Из полученной величины вычитаются затраты прошлых лет. Если организация не накапливает прибыль, то она терпит убытки. Отрицательное значение собственных источников финансирования свидетельствует о потере финустойчивости, высокой зависимости от заемных источников кредитования. Такая ситуация характерна для организаций, которые терпят убытки в течение длительного периода. Чтобы восстановить платежеспособность, нужно привлекать целевые поступления, увеличивать нераспределенную прибыль.

Сбор информации

Составление агрегированного баланса требует сбора информации о компании и ее деятельности. В этом этапе необходимо получить данные о всех активах (включая денежные средства, недвижимость, оборудование и т.д.), обязательствах (кредиты, долги, прочие платежи) и капитале компании.

Важно учитывать все финансовые операции, произошедшие за определенный период времени, такие как покупка и продажа активов, выпуск и погашение кредитов, изменение капитала и т.д

Источники информации могут включать отчеты о прибылях и убытках, бухгалтерские отчеты, договоры, контракты, банковские выписки и другие финансовые документы

Также важно обращать внимание на статистические данные, которые могут предоставить государственные органы статистики

При сборе информации необходимо быть внимательным и аккуратным, чтобы не упустить никаких значимых данных. Информация должна быть точной и полной, чтобы обеспечить достоверность и надежность агрегированного баланса.

Сущность

Агрегированный баланс предприятия позволяет определить элементы, которые характеризуют состояние фирмы. По своей форме он напоминает отчеты, которые используются в международной практике. Корректно объединенный баланс – это залог качественного финансового анализа. Статьи отчета можно использовать для расчета показателей ликвидности, оборачиваемости, устойчивости и т. д.

Когда составляется агрегированный баланс, основные разделы сохраняются (НМА, ОС, СК, Заемный капитал), но внутри каждого из них происходят преобразования. Строки активов группируются по принципу ликвидности (способности быстро превращаться в денежные средства), пассивов — по сроку погашения. Четкой инструкции о том, как составляется агрегированный бухгалтерский баланс, не существует. Главное правило — придерживаться принципа экономической обоснованности.

Структура и использование агрегированного баланса

Строго говоря, сам по себе «стандартный» бухгалтерский баланс, составляемый по итогам года, является агрегированной формой отчетности. Аналитические, развернутые бухгалтерские данные группируются в нем по статьям, по признаку схожести экономического содержания: «Запасы», «Кредиторская задолженность» и пр.

Как балансовые счета соответствуют статьям агрегированного баланса?

Объединяя статьи далее, можно в итоге агрегировать баланс до формы, в которой будет лишь две сбалансированные по цифровому значению строки – актив и пассив. Агрегированный баланс можно получить, если привычный баланс по итогам года представить в виде разделов, без расшифровки. В левой части такой таблицы будут отражаться оборотные и внеоборотные активы, а в правой – капитал и резервы, долгосрочные и краткосрочные обязательства как отдельные статьи.

Очевидно, что чем более укрупненные показатели формируются в процессе агрегирования данных, тем менее точные данные в процессе анализа могут быть получены. При этом, какова бы ни была степень укрупнения данных, балансовое равенство должно соблюдаться.

Какова структура агрегированного баланса?

В практике анализа используют такую форму агрегированного баланса, данные которого позволяют учитывать ликвидность его активов.

На заметку! Ликвидность – способность перевода активов организации в денежную форму, без утраты балансовой стоимости. Ликвидность активов поддерживает необходимый уровень платежеспособности организации. Наивысшей ликвидностью обладают денежные средства, наиболее низкая активность у основных средств.

Агрегирование баланса в аналитических целях состоит не только в укрупнении показателей отчетного бухгалтерского баланса, но и в перегруппировке его отдельных статей. Как правило, группируют:

- актив – по степени ликвидности;

- пассив – по сроку погашения задолженностей.

Агрегированная форма баланса наиболее близка к мировой практике составления балансов и позволяет исчислить ряд важных экономических показателей: оборачиваемости, ликвидности, финансовой устойчивости, деловой активности предприятия и др. На основе полученных данных и проводится экономический анализ.

Агрегированный баланс

Финансовая отчетность отражает положение дел в компании на определенную дату. Баланс и остальные формы составляются агрегированно, т.е. данные в них максимально свернуты. Например, строка «Запасы» включает сведения о товарах, готовой продукции и материалах, а «Дебиторская задолженность» может числиться как за покупателями, так и за заемщиками или другими должниками.

Агрегированный баланс предполагает еще большую обобщенность данных. Подобный отчет не представляется в госорганы и интересен иным пользователям: руководству, кредитной организации, сторонним аналитикам для оценки финансового состояния фирмы по ключевым статьям. Законами статьи агрегированного баланса не определяются: они зависят от целей анализа. Рассмотрим возможные варианты отчета.

Степени агрегирования баланса

Наиболее применяемые степени агрегирования таковы:

Как обобщаются данные

Какие выводы можно сделать

До валюты: актив и пассив

В целом увеличение валюты баланса отражает развитие предприятия. Для большей точности при анализе учитывается уровень инфляции

До 5 разделов баланса: внеоборотные и оборотные активы, капитал и резервы, краткосрочные и долгосрочные обязательства

Налицо соотношение собственных и заемных средств, отражающее степень устойчивости субъекта. Рост капитала также характеризует успешность фирмы

Очевидно, что более развернутые данные способны дать лучшее представление о финансовом состоянии организации. Поэтому агрегирование статей баланса может происходить по-другому.

Агрегированный аналитический баланс

Для анализа готовности субъекта погасить свои обязательства на отчетную дату строки бухгалтерской отчетности могут обобщаться:

- активные – по уровню ликвидности;

- пассивные – по срочности погашения долгов.

Таблица агрегированного баланса в таком случае может выглядеть так:

Какие строки баланса входят в агрегированную статью

Какие строки баланса входят в агрегированную статью

Актив

Пассив

(деньги, финансовые вложения)

Наиболее срочные пассивы

(краткосрочная кредиторская задолженность)

(заемные средства и прочие краткосрочные обязательства)

1210 + 1220 + 1260

(долгосрочные вложения, НДС, запасы)

1400 + 1530 + 1540

(долгосрочные и оценочные обязательства, доходы будущих периодов)

(основные средства, НМА и другие внеоборотные активы)

Перейдем к анализу.

Анализ агрегированного баланса

Стандартно рассматривать статьи агрегированного баланса можно:

- горизонтально — с выводами о динамике показателей во времени (с учетом инфляции);

- вертикально — с выводами об их структуре и соотношении.

Для оценки ликвидности предприятия по приведенному выше агрегированному балансу рассчитываются такие показатели:

Как вычисляется, проверяется

Степень покрытия самых срочных (до 1 года) обязательств наиболее ликвидными активами

(А1 + А2 + А3) / (П1 + П2)

Вероятность погашения обязательств сроком до 1 года за счет оборотных активов

От 2. Чем больше, тем лучше

Идеальное соотношение статей актива и пассива в разрезе их групп отражает успешность хозяйственной деятельности: почти все виды активов должны превышать пассивы, и лишь внеоборотные активы должны быть меньше собственного капитала

Агрегированный баланс: пример

Составим обобщенный баланс, используя показатели бухгалтерского баланса из нашей прошлой статьи, и проанализируем его ликвидность на 31.12.2020:

Агрегирование баланса

Источником информации при проведении финансового анализа служит бухгалтерский баланс. Бухгалтерский баланс – это отчетный документ, представляющий собой детализированный перечень в стоимостной оценке имущества предприятия (активы) и источников их возникновения (пассивы).

Для удобства чтения данных и проведения анализа производят преобразование стандартной формы бухгалтерского баланса в укрупненную (агрегированную) форму.

Основным отличием агрегированного баланса от стандартного является перегруппировка статей бухгалтерского баланса, объединяющая статьи бухгалтерского баланса с одинаковым экономическим содержанием.

Форма агрегированного баланса более удобна для чтения и проведения анализа, она позволяет выделить ключевые элементы, характеризующие состояние компании. Кроме того, подобная форма представления информации близка (методологически и терминологически) к используемым в мировой практике формам балансовых отчетов. Корректное агрегирование статей бухгалтерского баланса является основой для проведения качественного финансового анализа.

На основании статей агрегированного баланса рассчитываются основные показателей, использующихся для характеристики финансового положения организации – коэффициенты ликвидности, финансовой устойчивости, оборачиваемости и т.п.

При составлении агрегированного баланса сохраняется структура исходного баланса – выделение постоянных и текущих активов, собственного и заемного капитала, сохраняется равенство общих величин (сальдо) актива и пассива баланса. Однако внутри разделов осуществляется ряд преобразований.

Стоит отметить важную особенность агрегирования в финансовом анализе. Уровень укрупнения данных определяет уровень пригодности их для анализа. Чем больше данные агрегированы, тем менее качественный анализ можно провести. Следует подчеркнуть, что единого алгоритма агрегирования баланса для всех известных в практике форматов не существует. Проводя такое агрегирование, необходимо руководствоваться, прежде всего, здравым смыслом и логикой последующего анализа, в основе которой лежит подразделение активов и пассивов на долгосрочные и краткосрочные.

Составление и оформление баланса

Основой для формирования агрегированного баланса служит стандартный бухгалтерский баланс. В процессе укрупнения данных производится объединение статей, имеющих сходное экономическое содержание. Общая структура финансового документа остается нетронутой, поэтому сохраняется равенство активов и пассивов.

Чтобы сформировать агрегированный баланс, необходимо:

- Располагать оборотно-сальдовой ведомостью и стандартным бухгалтерским отчетом;

- Проанализировать содержание документов и выделить в них подразделы, которые можно объединить;

- Используя Microsoft Excel или аналогичную программу, составить отчет в виде таблицы, включающей в себя столбцы (их число зависит от степени агрегирования) с уже обобщенной информацией.

Это важно! Объединение разделов стандартного баланса должно иметь экономическое обоснование. В частности активы группируются по степени ликвидности, а пассивы – по срокам погашения. Баланс для анализа финансовой устойчивости

Баланс для анализа финансовой устойчивости.

Пример статей и кодов строк

Готовый агрегированный баланс может выглядеть следующим образом:

| Статья | Коды строк стандартного баланса |

| Активы | |

| Постоянные активы: | |

| Нематериальные активы | 110 |

| Основные средства | 120+135 |

| Капиталовложения | 130 |

| Долгосрочные вложения | 140 |

| Прочие НМА | 150 |

| Дебиторская задолженность со сроком погашения более года | 230 |

| Итого постоянные активы: | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| Дебиторская задолженность со сроком погашения до года | 215+ |

| Денежные средства | 250+260 |

| Прочие текущие активы | +246+270 |

| Итого текущие активы: | 290-244-230 |

| БАЛАНС АКТИВОВ: | 300-244 |

| Пассивы | |

| Собственные средства: | |

| Уставной капитал | 410+420+244 |

| Накопленный капитал | |

| Итого собственные средства: | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| Кредиторская задолженность | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | |

| Текущие пассивы | 690 |

| Итого заемные средства: | 590+690 |

| БАЛАНС ПАССИВОВ | 700-244 |

Каким бывает анализ агрегированного баланса

Агрегированная форма баланса используется для проведения двух видов анализа. Первый из них – вертикальный, а второй – горизонтальный. Краткие описания обоих приведены ниже.

Вертикальный анализ представляет собой эффективный способ оценки структуры и динамики всех расходов и прибылей в общей выручке предприятия. Его результаты позволяют определить тенденции, свойственные деятельности организации в заданном временном промежутке.

При проведении горизонтального анализа данные из агрегированного баланса сравниваются с аналогичными значениями, полученными ранее, например, месяц или год назад.

Одновременно с этим учитывается уровень инфляции, что дает возможность выявить определенные закономерности и сделать прогноз относительно будущих финансовых показателей предприятия.

Представленные виды анализа дополняют друг друга. Их единовременное проведение позволяет сформировать общее представление об экономическом положении организации.

Пример агрегированного баланса.

Статьи баланса

Количество статей в описываемой форме бухгалтерского баланса зависит от степени агрегирования. Если последняя является высшей, то документ имеет такую структуру, в которой есть всего 2 раздела: «Активы» и «Пассивы». Если баланс более развернут, то статей в нем гораздо больше.

Здесь вы узнаете, как правильно рассчитать и определить чистые активы в балансе.

Они формируются путем объединения схожих разделов стандартного бухгалтерского баланса. В приведенном выше примере статьи находятся в первом столбце. Это нематериальные активы, основные средства, долгосрочные вложения, уставной капитал и т.д.