Списание затрат на содержание арендованного имущества

При аренде имущества арендатор может нести определенные затраты на его содержание. Такие затраты могут быть предусмотрены договором аренды и могут быть связаны с обслуживанием, ремонтом, уборкой и другими расходами.

Для способа списания затрат на содержание арендованного имущества нужно учитывать следующие особенности:

1. Согласование с арендодателем

Перед тем как списать затраты на содержание арендованного имущества, необходимо согласовать такие действия с арендодателем. В договоре аренды часто указываются конкретные условия и порядок списания таких затрат, а также способы и сроки возмещения арендатору.

2. Учет затрат

Затраты на содержание арендованного имущества следует учитывать в составе прямых расходов, связанных с арендой. Они могут включать в себя оплату услуг по содержанию, ремонту, уборке и другие регулярные или одноразовые расходы.

Примеры затрат на содержание арендованного имущества включают:

- оплата услуг по обслуживанию и техническому обслуживанию арендуемого имущества;

- ремонт и замена деталей и компонентов арендуемого имущества;

- уборка помещений или территории, связанной с арендованным имуществом;

- покупка или аренда оборудования для использования с арендованным имуществом;

- приобретение расходных материалов и запасных частей для арендуемого имущества.

3. Бухгалтерская проводка

Для списания затрат на содержание арендованного имущества необходимо составить соответствующую бухгалтерскую проводку. Она может выглядеть следующим образом:

Дебет 2350 Расходы на содержание арендуемого имущества

Кредит 4010 Поставщики и подрядчики

В дебет счета 2350 Расходы на содержание арендуемого имущества записывается сумма затрат на содержание арендованного имущества, а в кредит счета 4010 Поставщики и подрядчики — сумма, подлежащая оплате поставщику или подрядчику услуг.

В результате проводки сумма затрат на содержание арендованного имущества будет списана со счета 2350, а сумма долга перед поставщиком или подрядчиком будет записана на счете 4010.

Таким образом, списание затрат на содержание арендованного имущества позволяет учесть реальные расходы, связанные с арендой, и осуществлять своевременную оплату услуг и поставок.

Аренда помещения проводки у арендодателя

Также на предприятиях создаются собственные программы, учитывающие специфику конкретного производства.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс РФ: в двух частях. -10-е издание. – М.: «Ось-89», 2013 г.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. № 94н с изменениями от 18 сентября 2006 г.) – М.: Бератор, 2011 г.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. № 34н с изменениями от 24 марта 2011 г.)

4. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено Приказом Минфина РФ от 30 марта 2001 г. № 26н в редакции от 27.11.2012 г. // Комментарии к нормативным актам. – 2011. — № 16

5. Приказ Минфина России от 06.10.2012г. «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2011г.

6. Приказ Минфина России от 22 июля 2003 года № 67н «О формах бухгалтерской отчетности организаций» – М.: Бератор, 2007.

7. Приказ Минфина России от 6 июля 1999 г. № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99″, в редакции от 18.09.2006г. – М.: Бератор, 2009. – 33с.

8. Приказ Минфина России от 9 июня 2001г. № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01″, в редакции от 26.03.2007г. – М.: Гросс Медиа, 2012 г.

9. Приказ Минфина России от 28 декабря 2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» – М.: ИНФРА-М, 2013 г.

10. Классификация основных средств, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 1 января 2002 г. № 1 с изменениями от 18 ноября 2006 г.) – М.: ГроссМедиа, 2006. – 240 с.

11. Методические указания по бухгалтерскому учету основных средств (утверждены приказом Минфина РФ от 13 октября 2003 г. № 91н) – М.: ГроссМедиа, 2011 г.

12. Постановление Госкомстата РФ от 21.01.2003 года № 7 «Об утверждении унифицированных форм по учету основных средств» // Практическая бухгалтерия. – 2013 г. — № 12.

13. Антипкин С. Основные средства как вклад в уставный капитал организации // Финансовая газета. – 2013. — № 10.

14. Аникин П. Учет основных средств: новое ПБУ против МСФО // Консультант. – 2011 г. — № 7.

15. Асеева Л. Амортизация основных средств // Финансовая газета. – 2014. — № 19.

16. Беляева Н.А. Амортизация основных средств в налоговом учете: определение первоначальной стоимости и срок полезного использования // Налоговый учет для бухгалтера. – 2012 г. — № 5.

17. учебник бух учета

18. Гулина А.А. Основные средства по новому // Главбух. – 2014.

19. Жирнова И. Ю. Изменения в учете основных средств // Главбух. – 2012 г. — № 8.

20. Ершова С.И. Амортизация в целях налогового учета // Практическая бухгалтерия. — 2009. — № 1. С. 15-19.

21. анализ книга

22. Минаева М.А., Столбов Е.П. Изменения в правилах учета основных средств (ПБУ 6/01) // Налоговый учет для бухгалтера. – 2015 г. — № 3. 35.

23. Неугодова И.Г. Амортизация. Лизинг и аренда основных средств // Главбух. – 2013 г. — № 8.

24. Славинская О.А. Расчет амортизации по новым правилам // Главбух.- 2015 г. — № 2.

25. Интернет ресурсы

Date: 2016-05-23; view: 198; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

Бухгалтерский учет аренды основных средств (имущества) арендодателем

В зависимости от направления деятельности арендодателя, сдача объекта в аренду может считаться как основным видом деятельности, так и разовой сделкой. Если передача имущества входит в основной вид деятельности организации, то в бухгалтерском учете используется счет 90 — «Продажи». Затраты возникающие с передачей имущества в аренду отражаются на дебетовых счетах — 20, 23, 26, 44. В конце месяца, сумма, собранная на этих счетах списывается на счет 90:

Дебет 90.2 Кредит 20, 23, 26, 44

При сдаче имущества в аренду арендодатель продолжает начислять амортизацию, которая отражается на дебетовом счете 91 -«Прочие доходы и расходы». Арендатор отражает полученные основные средства на забалансовый счет 001.

Дебет 91 Кредит 02

Доходы полученные арендодателем от передачи основных средств в пользование отражаются проводкой:

Дебет 76 Кредит 90.1

На конец отчетного периода полученная сумма записывается на счет 90, и финансовый результат от передачи имущества отображается на 99 счете — «Прибыли и убытки».

Если передача прав пользования является разовой операцией для организации, то в этом случае она отражается проводкой на счете 91 — «Прочие доходы и расходы». Затраты возникающие со сдачей имущества в аренду, отражаются по дебету 91 счета, а доходы от платежей отображаются по кредиту 91 счета.

Арендные платежи включают уплату НДС. Для отражения начисления НДС используют следующую проводку.

Дебет 91.2/90.2 Кредит 68

Итак, аренда ОС у арендодателя предусматривает использование следующих проводок:

Приведенная стоимость (дисконтирование)

Приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин.

Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды.

Ставка дисконтирования на практике соответствует ставке по кредиту, предоставленному организации (либо по которой организация может привлечь заемные средства) на срок аренды.

Дисконтирование целесообразно проводить ежемесячно.

Для начала необходимо рассчитать ежемесячную ставку дисконтирования по формуле:

Ежемесячная ставка дисконтирования = ((1+Ставка дисконтирования годовая/100)^(1/12)-1)*100%

Далее рассчитывается ежемесячный коэффициент дисконтирования, исходя из ежемесячной ставки дисконтирования:

Коэффициент дисконтирования = 1/(1+ежемесячная ставка дисконтирования)^номер периода

На основании коэффициента дисконтирования рассчитывается приведенная стоимость каждого арендного платежа:

Приведенная стоимость = Первоначальная стоимость * коэффициент дисконтирования

После постановки на учет права пользования активом организации необходимо признавать в бухгалтерском учете расходы на амортизацию права пользования активом и проценты.

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода, за который начисляются проценты, и ставки дисконтирования.

Формулировка 6: Как сэкономить на налогах при ремонте в строящемся помещении

Позволяет сэкономить на НДС и налоге на прибыль: 38% от суммы расходов, понесенных на предварительном этапе.

Ссылайтесь на предварительный этап договора, если провели работы в строящемся арендуемом помещении.

Если собственник пока не оформил свои права в строящемся здании, то нередко стороны сначала заключают предварительный договор аренды, а после регистрации собственности — основной. Если арендатор понес расходы на ремонт и отделку на предварительном этапе, то он не имеет права признавать их в налоговом учете. Если стороны так и не заключили основной договор, то арендатор не вправе признать расходы и вычеты по ним.

Учесть все нюансы предварительного договора помогут эксперты Главбух Ассистент. Оставьте заявку — вам перезвонят.

Бухгалтерское сопровождение аренды в учете арендатора

Полученное во временное пользование имущество (помещения, оборудование) учитываются в бухгалтерском учете компании-арендатора на забалансовом счете 001.

Учет операций по договору аренды зависит от назначения использования арендованных средств.

Если арендуемые помещения (иные активы) используются в производственных целях:

- Дт 60 Кт 50,51 – взнос авансового платежа по договору.

- Дт 20 (23,25,26,44) Кт 60 – получен акт оказанных услуг по аренде (учитывается без НДС).

- Дт 19 Кт 60 – начислен входной НДС.

- Дт 68 Кт 19 – входной НДС принят к вычету.

Если активы, взятые в аренду, применяются для непроизводственной деятельности компании:

- Дт 60 Кт 50,51 – взнос авансового платежа.

- Дт 91.02 Кт 60 – принятие оказанных услуг по аренде (без НДС).

- Дт 19 Кт 60 – начислен входной НДС.

- Дт 91 Кт 19 – входной НДС возмещен собственными средствами фирмы.

Учет арендной платы

Для фиксирования стоимости аренды нежилого помещения используется забалансовый счет 001 «Арендованные ОС». Учитывается стоимость жилья, прописанная в договоре. Затраты отражаются в момент фактического получения помещения. Правила эти установлены Инструкцией по использованию Плана счетов бухучета, установленного Приказом Минфина №94н от 31.10.2000.

Вопрос: Как отразить в учете производственной организации затраты на аренду нежилого помещения, если договор аренды заключен в феврале, помещение получено от арендодателя в этом же месяце, а регистрация договора аренды произведена в апреле?

По договору аренды, заключенному на три года, организация по акту приемки-передачи получила в пользование нежилое помещение. Стоимость нежилого помещения определена в договоре в размере 2 500 000 руб. Нежилое помещение используется для производства продукции. Арендная плата за месяц составляет 36 000 руб. (в том числе НДС 6 000 руб.) и уплачивается организацией в последний день текущего месяца начиная с месяца, в котором помещение передано арендатору. Организация применяет метод начисления в налоговом учете.Посмотреть ответ

Расходы на аренду, согласно пункту 5 и 7 Положения по бухучету, установленного Приказом Минфина №33н от 6.05.1999, считаются расходами по основным направлениям деятельности. Ежемесячные начисления по аренде отражаются на ДТ счета 20 «Главное производство» и КТ счета «Расчеты с кредиторами. Когда платеж перечисляется арендодателю, нужно выполнить запись по ДТ счета 76 и КТ счета 51.

Как арендатору учитывать операции по договору аренды помещения, оборудования или иного основного средства?

В рамках налогового учета передача недвижимости в аренду считается услугой на основании пункта 5 статьи 38 НК РФ. НДС, предъявленный компании, принимается к вычету на момент принятия услуги по аренде к учету. Вычет осуществляется на основании первичной документации на основании пункта 2 статьи 171, пункта 1 статьи 172 НК РФ.

ВНИМАНИЕ! Траты на оплату коммунальных услуг (с учетом НДС) будут учтены в структуре трат по основным направлениям работы компании. Признаются они в момент получения квитанций от лица, предоставляющего услугу аренды

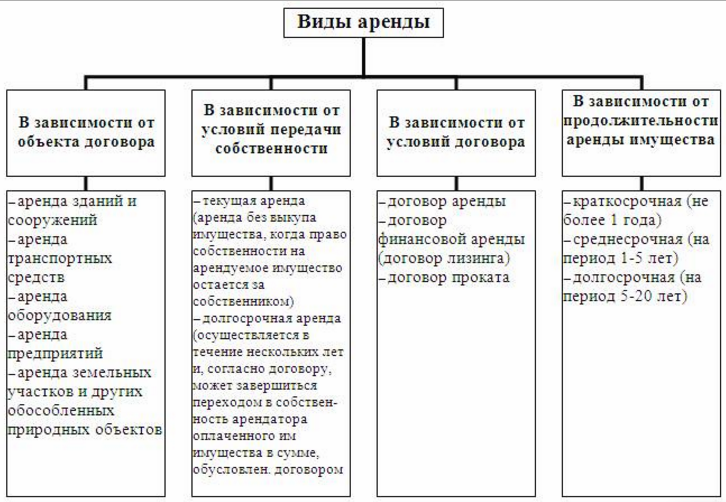

Что арендуем?

Отношения, связанные с возмездным использованием имущества третьих лиц, именуемые арендой, регулируются гл. 34 ГК РФ. Наряду с общими положениями кодекс устанавливает особенности использования отдельных видов имущества: транспортных средств, зданий, сооружений, финансовой аренды. Наиболее часто объектами аренды являются помещения под офис, нежилые помещения для производственных нужд, автомобили, оборудование и другие основные средства:

Учет арендуемого имущества и сумм арендной платы необходимо вести у арендодателя и у арендатора. Величина арендной платы – калькуляционная единица, которая зависит от условий договора. В частности, существенными условиями при определении арендной платы могут быть:

- Кто оплачивает текущие расходы по содержанию имущества;

- Каков срок аренды и подлежит ли договор государственной регистрации;

- Предусмотрена ли возможность выкупа объекта аренды;

- Предусмотрена ли возможность передачи объекта в субаренду;

- Включает ли аренда транспортного средства услуги экипажа.

Основанием для передачи объекта в аренду является договор и акт приема-передачи арендуемого объекта.

Оценка объектов аренды и обязательств по ним

ФСБУ 25/2018 ввело понятие «фактической стоимости» объекта аренды

Обратим внимание, не рыночной, не справедливой, не себестоимости, но фактической стоимости. Пунктом 13 ФСБУ 25/2018 устанавливается, что «право пользования активом признается по фактической стоимости».

Раскрывается это понятие следующим образом.

«Фактическая стоимость права пользования активом, — гласит пункт 13 ФСБУ 25/2018, — включает:

а) величину первоначальной оценки обязательства по аренде».

Отметим, что в соответствии с пунктом 14 ФСБУ 25/2018 «обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки».

Что же касается предписаний относительно методов расчета приведенной стоимости, пункт 15 ФСБУ 25/2018 определяет, что «приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. При этом негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, указанных в подпункте «е» пункта 7 настоящего Стандарта, которые учтены в составе арендных платежей», то есть «суммы, подлежащие оплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды».

Специально оговаривается, что «в случае если ставка дисконтирования не может быть определена в соответствии с первым абзацем настоящего пункта (то есть вышеприведенным порядком — М.П.), применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды».

Далее в фактическую стоимость права пользования арендуемым активом включаются (п. 13 ФСБУ 25/2018):

«б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты».

Суммы таких осуществленных платежей могут отражаться на счете 76 «Расчеты с разными дебиторами и кредиторами» как дебиторская задолженность арендодателя.

Также, согласно предписаниям ФСБУ 25/2018, в фактическую стоимость объекта аренды как внеоборотного актива включаются (п. 13 ФСБУ 25/2018):

«в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях».

И, наконец, в фактическую стоимость объекта аренды, согласно предписаниям ФСБУ 25/2018, должна включаться «величина подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды».

Утвержденная приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» форма бухгалтерского баланса для отражения оценочных обязательств предусматривает специальную позицию в разделах VI «Долгосрочные обязательства» и V «Краткосрочные обязательства».

Действующий план счетов не содержит отдельной позиции для синтетического учета оценочных обязательств. Определяемое формой баланса место для величин оценочных обязательств свидетельствует о необходимости квалифицировать их как объекты, наиболее схожие с обязательствами организации и приравниваемые к таковым для целей анализа финансового положения отчитывающейся фирмы. Отсюда для ведения синтетического учета сумм условных обязательств по договорам аренды наиболее подходящими следует признать позиции раздела VI «Расчеты». По нашему мнению, для этих целей в рабочий план счетов можно было бы включить позицию 78 «Оценочные обязательства». Однако классическим тому препятствием вновь станет необходимость «согласования с Министерством финансов РФ».

Здесь, учитывая действие требования рациональности и отсутствие серьезной значимости в использовании определенной номенклатуры плана счетов, можно рекомендовать для отражения оценочных обязательств позиции синтетических счетов 96 «Резервы предстоящих расходов» или 76 «Расчеты с разными дебиторами и кредиторами». Любой из этих вариантов будет приемлем при надлежащем обособленном отражении таких обязательств по строке «Оценочные обязательства», соответственно, VI и V разделов баланса.

Учет выкупа основного средства (имущества)

Рассмотрим типовые ситуации при бухгалтерском учете выкупа основных средств. Выкуп основных средств осуществляется при заключении договора лизинга. В случае выкупа арендуемого имущества, имеет место следующая проводка:

Дебет 76 Кредит 51

Расходы, связанные с поступлением основного средства отражаются на счете 08, где также отражается выкупная стоимость объекта, уплаченная арендодателю:

Дебет 08 Кредит 76

Все ранее уплаченные по договору аренды платежи относятся к вложениям в объект ОС и отражаются на сч. 08. Они учитываются как амортизация и отражаются типовой проводкой:

Дебет 08 Кредит 02

Ввод в эксплуатацию основного средства отражается в балансе проводкой:

Дебет 01 Кредит 08

Ниже приводится таблица основных проводок для осуществления выкупа основного средства у арендодателя.

Более подробно про различные аспекты выбытие основных средств читайте в статье: «Выбытие основных средств. Проводки. Примеры«.

Выявление отношений аренды по МСФО (IFRS) 16 и МСФО (IAS) 17

В МСФО (IFRS) 16 появился новый термин — «часть договора». А это значит, что теперь нужно будет выявлять наличие отношения аренды не только по договору в целом, но и по его части.

Термин «актив» расширен до «идентифицируемого актива». Это подразумевает, что данный актив должен быть прямо указан в договоре (п. B13 МСФО (IFRS) 16) или идентифицироваться на основании косвенного свидетельства в тот момент, когда он становится доступным для использования.

Коренное отличие определений аренды заключается в том, что по МСФО (IFRS) 16 у арендатора должно быть право контролировать использование актива, а по МСФО (IAS) 17 — лишь право на его использование (см. схему выше). При этом в старом стандарте вместо понятия контроля рассматривается множество других критериев, например наличие рисков, связанных с владением активом, величина срока аренды или компенсации (кроме исключений) и многие другие (см. список из восьми критериев).

Восемь критериев для признания финансовой аренды по МСФО (IAS) 17 (достаточно одного).

Отличие определений аренды

Компания проводит повторную оценку того, является ли договор в целом или его отдельные компоненты договором аренды, только в случае изменения условий данного договора (п. 11 МСФО (IFRS) 16).

Если договор таковым является, следует учитывать каждый компонент аренды в рамках договора в качестве аренды отдельно от компонентов договора, не являющихся арендой, за исключением случаев, когда организация применяет упрощение практического характера (пп. 12, 15 МСФО (IFRS) 16).

Виды бухгалтерских проводок

1. Проводки, связанные с арендой помещений и оборудования

Данные проводки отражают начисление аренды арендатору и учет арендной платы арендодателю. Например, проводки могут включать списание арендной платы с балансового счета Аренда помещений и начисление аренды на счет Расходы по аренде.

2. Проводки, связанные с оплатой аренды

Такие проводки отражают оплату арендной платы арендатором и ее получение арендодателем. Например, проводки могут включать учет поступления денежных средств на счет Активный счет и учет выплаты денежных средств с балансового счета Аренда помещений.

3. Проводки, связанные с учетом арендных обязательств

Эти проводки отражают учет арендных обязательств арендатора и арендодателя. Например, проводки могут включать начисление и учет арендных платежей, учет арендных скидок или учет просроченных платежей.

Правильное использование видов бухгалтерских проводок позволяет арендаторам и арендодателям точно и своевременно отразить все финансовые операции и обеспечить аккуратность и достоверность бухгалтерского учета.

Учет аренды основных средств (имущества) арендатором

Арендатор при приемке основного средства во временное пользование должен отразить стоимость полученного имущества на забалансовом счете 001. Следует заметить, что арендатор не начисляет амортизацию на ОС, а арендные платежи списывается на счета расходов на основе проводки:

Дебет 20 /44 Кредит 76

Арендные платежи включают в себя НДС, поэтому арендатор может осуществить вычет НДС с помощью проводки:

Дебет 19 Кредит 76 и Дебет 68 Кредит 19

Оплата платежей за пользование имуществом отображается проводкой:

Дебет 76 Кредит 51

При возврате основного средства, объект снимается со счета 001, проводкой

Кредит 001

Отражение убытков от неплатежей арендаторов

Для отражения убытков от неплатежей арендаторов в бухгалтерии следует выполнить следующие проводки:

- Списать сумму задолженности арендатора со счета Дебиторская задолженность на счет Расходы от неплатежей арендаторов.

- Уменьшить сумму задолженности арендатора на счете Дебиторская задолженность.

Проводки могут быть выполнены следующим образом:

- Списание суммы задолженности от арендатора:

- Счет Дебиторская задолженность Дт

- Счет Расходы от неплатежей арендаторов Кт

- Уменьшение суммы задолженности от арендатора:

Счет Дебиторская задолженность Кт

Сделанные проводки позволят правильно учесть убытки от неплатежей арендаторов и отразить их в бухгалтерском учете арендатора.

Формулировка 9: Как включить коммунальные расходы в состав арендной платы

Позволяет сэкономить на НДС: 21% от стоимости коммунальных услуг или 45% от стоимости коммуналки при посредническом договоре.

Используйте вариант с переменной частью арендной платы — стоимости коммунальных услуг, потребленных арендатором за месяц. В этом случае вы вправе принять к вычету весь входной НДС, в том числе и по коммунальным платежам. Так избежите претензий со стороны ФНС.

Налоговая предъявляет претензии, если арендатор возмещает входной НДС по коммунальным услугам, стоимость которых он компенсирует арендодателю. Контролеры считают, что раз арендодатель — не ресурсоснабжающая организация, значит, он не имеет права выставлять счета-фактуры на сумму коммунальных платежей. А без таких счетов-фактур у арендатора нет основания для возмещения НДС.

Другой ошибочный вариант — посреднический договор, по которому арендодатель обязуется приобретать для арендатора коммунальные услуги.

Договоры с коммунальщиками обычно заключаются намного раньше соглашения с арендатором. Значит, посреднический договор на закупку коммунальных услуг могут признать ничтожным. В этом случае инспекция откажет арендатору в налоговом учете коммунальных платежей и в вычете НДС по ним.

Эксперты Главбух Ассистент помогут оставить договор аренды так, чтобы у налоговиков не было вопросов. Оставьте заявку и сэкономьте.

Чтобы договоры аренды защищали ваши интересы — проконсультируйтесь с юристами. Они помогут составить юридически грамотный договор, чтобы в нем не было ущемляющих ваши интересы пунктов. Специалисты аутсорсинга предоставят юридическую защиту сделок, а также проверят ваших контрагентов на благонадежность. Оставьте заявку.