Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

- Несущественные объекты, независимо от срока использования, — это материалы и малоценные основные средства, которые списываются на расходы в момент приобретения.

- Запасы — существенные объекты, используемые менее 12 месяцев. Материалы со сроком службы до года учитываются на счете 10 «Материалы» и списываются на расходы при передаче в производство в том же порядке, как и прежде.

- Основные средства — настоящие, имеющие уникальный инвентарный номер. Это существенные объекты со сроком службы более 12 месяцев, которые сначала поступают на счет 08 «Вложения во внеоборотные активы», а затем вводятся в эксплуатацию. Стоимость основных средств погашается путем начисления амортизации.

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).

Отражение госпошлины в 1с 8.3 в бухгалтерском учете

Отражение госпошлины в 1С 8.3 осуществляется следующим образом:

-

При оплате госпошлины проводки формируются автоматически при проведении банковских выписок.

-

При начислении госпошлины проводки необходимо сформировать вручную.

В зависимости от того, входит ли госпошлина в стоимость активов или нет, она отражается следующими проводками:

-

если входит в стоимость актива, – Дт счёт учёта актива Кт 68.10;

-

в иных случаях пошлина отражается записью Дт 91.02 Кт 68.10.

В налоговом учёте пошлина может отражаться в составе:

-

прочих (косвенных) расходов как государственный сбор;

-

внереализационных расходов как судебные расходы.

На каком счете учитывается госпошлина

Государственная пошлина, согласно пункту 1 статьи 333.16 НК РФ , — это особый сбор, который взимается с заявителя при обращении в государственные и(или) муниципальные органы для совершения юридически значимых действий. Например, для регистрации права собственности, при подаче искового заявления, для получения определенного рода документации, для получения нотариальных услуг и так далее.

Если же оплатить государственный пошлинный сбор требуется бюджетному или автономному учреждению, то учитывайте положении Инструкции № 157н. Так, расчеты с бюджетом по начислению и оплате государственной пошлины следует отражать на бухсчете 0 303 05 000 «Расчеты по прочим платежам в бюджет».

На основании Приказа Минфин № 94н, учитывайте оплату государственной пошлины на активно-пассивном счете бухгалтерского учета 68 «Расчеты по налогам и сборам». Однако на данном бухсчете следует аккумулировать расчеты по всем видам налоговых отчислений хозяйствующего субъекта, за исключением страховых взносов.

При отражении госпошлины, на каком счете отражается корреспонденция, зависит от характера операции. Так, к примеру, если пошлина перечисляется в бюджет по сделкам, связанным с приобретением имущества, то такие затраты можно включить в первоначальную стоимость имущественного объекта (здания, сооружения, транспортного средства).

Но если же ГП была уплачена уже после того, как объект имущества был принят к бухгалтерскому учету, то включить затраты в первоначальную стоимость уже нельзя. Следовательно, придется списывать затраты на оплату госуслуг на расходы по основным видам деятельности или же на прочие расходы, в зависимости от ситуации.

Внизу документа обращаем внимание на строку «Состояние» и рядом – возможность ручного ввода документа на списание с расчетного счета. После получения выписки банка, подтверждающего списание с расчетного счета суммы государственной пошлины, необходимо провести данную операцию

Для этого нажимаем на данную строку, и открывается следующий электронный документ.

Частью 3 Статьи 333.18 Налогового Кодекса РФ установлено, что государственная пошлина уплачивается как в наличной, так и безналичной форме. При осуществлении наличной оплаты госпошлины вопросов у бухгалтеров практически не возникает, так как подотчетное лицо, которому выданы средства, представляет оправдательные документы. Сегодня мы рассмотрим возможности программы 1С:Бухгалтерия в части отражения госпошлины, провести ее оплату и вытекающие из этого проводки в 1С 8.3.

Учет госпошлины не будет полным без рассмотрения ситуации о возврате госпошлины. По итогам судебного разбирательства покупателя обязали вернуть поставленные товары, а также возместить нашей компании затраты на уплату госпошлины. Возврат денежных средств отражается документом «Поступление на расчетный счет» с видом операции «Прочее поступление».

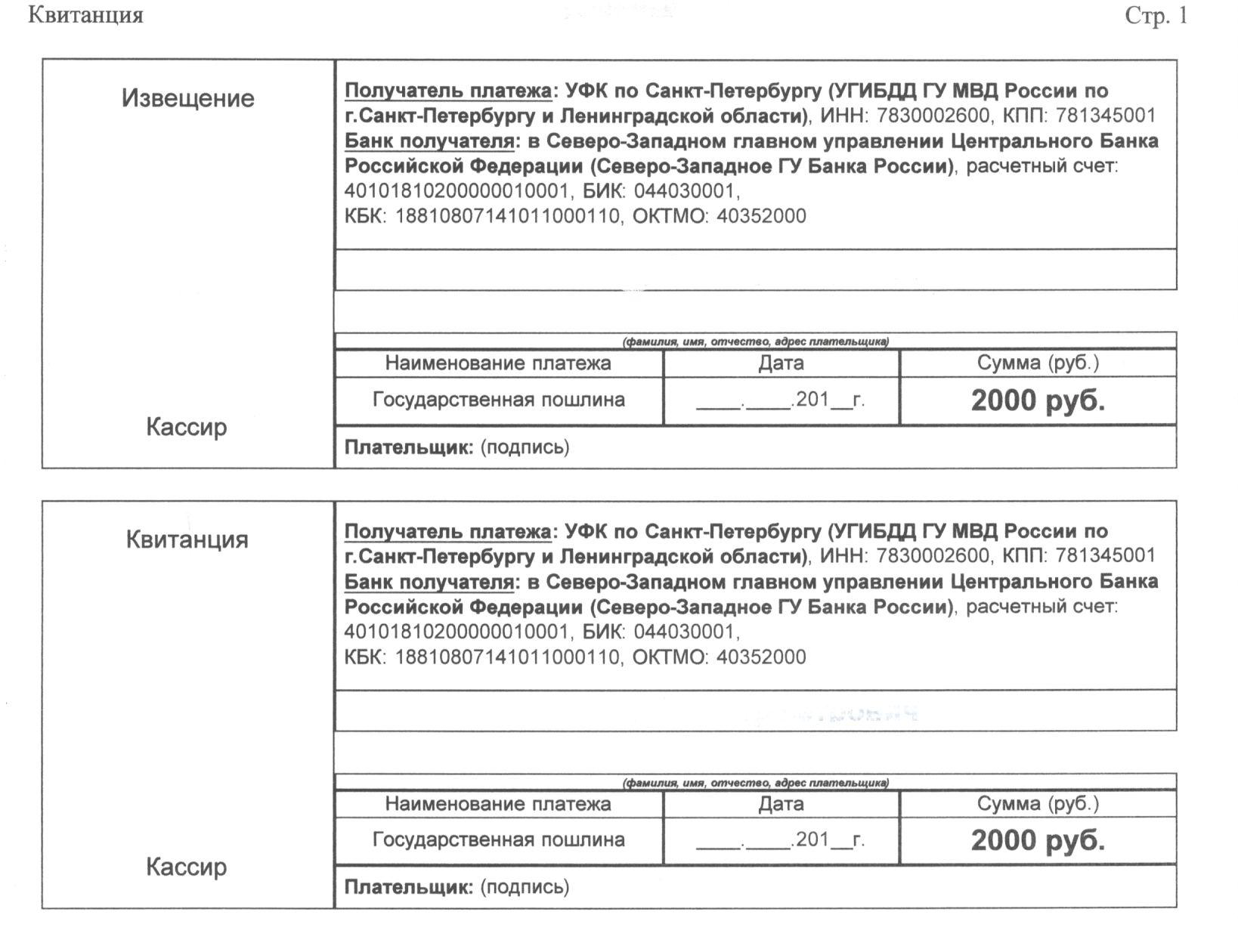

Оплата государственной пошлины – один из видов платежей в бюджетную систему Российской Федерации. Государственная пошлина уплачивается организациями при обращении в государственные органы за юридически значимыми действиями. Примерами могут служить обращения в суд, получение документов (или дубликатов), совершение нотариальных действий.

Предположим, что наша компания столкнулась с недобросовестным покупателем, не выполнившим свои обязательства по оплате поставленной продукции, и руководство приняло решение о взыскании долга в судебном порядке. Был издан приказ от 02.07.2022 года №8 об инициировании судебного иска и оплате государственной пошлины. На основании приказа создается бухгалтерская справка, в которой рассчитывается размер государственной пошлины в соответствии со статьей 333.19 НК РФ. В нашем случае мы рассчитали госпошлину размере 5,0 тысяч рублей.

Отражение госпошлины на счетах учета

Проводки по отражению госпошлины в бухгалтерском учете содержат счет 68. Традиционно используют субсчет 68.10 «Прочие налоги и сборы». Можно также открыть дополнительный субсчет к счету 68, где отражать исключительно госпошлины.

Уплату госпошлины проводкой заносят в дебет счета 68 «Государственная пошлина» и, как правило, одновременно в кредит счета 51. Проводка по уплате госпошлины с расчетного счета такова:

В общем случае начисление госпошлины заносят в кредит счета 68 и корреспондируют по дебету со счетами учета затрат следующим образом:

При учете госпошлин есть много частных случаев, от особенностей которых зависит составление проводок. Кроме того, уплатить госпошлину можно не только с расчетного счета. Рассмотрим подробнее эти случаи и проиллюстрируем их составленными нами проводками по учету госпошлины в бухгалтерском учете.

Помогите решить задачу по бух. учету

Не хочу показывать пальцем. . на умников )). БУ и НУ СИЛЬНО отличаюся при принятии к учету ОС. Все услуги и допрасходы в НУ СПИСЫВАЮТСЯ В отчетном периоде )) В БУ — капитализация (т. е. прибавление к стоимости) , Отсюда ВР (ПБУ 18/02)

Вопрос по бух. учету по теме УЧЕТ ОС. , амортизация. (какой написать дт. и кт.?)

Основные средства, приобретенные за плату, следует принимать к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01). В первоначальную стоимость приобретенных основных средств следует включать: – суммы, уплачиваемые поставщику (продавцу) ; – суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования (например, стоимость услуг транспортной организации, зарплату сотрудников, которые осуществляли сборку и монтаж) ; – суммы предъявленного НДС (в тех случаях, когда не планируется использование основного средства в деятельности, облагаемой этим налогом) . В бухучете затраты, связанные с приобретением основных средств, отражаются на счете 08 «Вложения во внеоборотные активы» . Принятие основных средств к учету отражается на счете 01 «Основные средства» Если по времени постановка основного средства на учет и его ввод в эксплуатацию совпадают, в учете делаются проводки: Дебет 08 Кредит 60 – отражена стоимость имущества, приобретенного за плату, а также стоимость услуг сторонних организаций, которые будут учтены в составе основных средств; Дебет 08 Кредит 10 – учтена стоимость израсходованных материалов в первоначальной стоимости строящегося объекта. Начисленную сумму амортизации по собственным основным средствам производственного назначения отражают по дебету счетов издержек производства и обращения и кредиту счета 02 «Амортизация основных средств». Аналитический учет по счету 02 «Амортизация основных средств» ведут по видам и отдельным инвентарным объектам основных средств. В зависимости от характера использования основного средства начисленная по нему амортизация включается либо в состав расходов по обычным видам деятельности, либо в состав прочих расходов, либо в состав капитальных вложений. При этом составляется проводка: Дебет 20 (23, 25, 44…) Кредит 02 – начислена амортизация по основному средству, используемому при производстве товаров (выполнении работ, оказании услуг) или в торговой деятельности; Дебет 08 Кредит 02 – начислена амортизация по основному средству, используемому при создании (модернизации, реконструкции) другого внеоборотного актива; Дебет 91-2 Кредит 02 – начислена амортизация по основному средству, используемому в прочих видах деятельности (например, по арендованному основному средству, если сдача имущества в аренду не является основным видом деятельности арендодателя, или по объекту непроизводственного назначения) . Такие проводки нужно делать ежемесячно (п. 21 ПБУ 6/01). Дебет 20 (08, 23, 25, 44, 91…) Кредит 02 – начислена амортизация по безвозмездно полученному основному средству; Дебет 98 Кредит 91-1 – признан прочий доход в сумме амортизации, начисленной по безвозмездно полученному основному средству.

Все виды госпошлины в налоговом учете входят в категорию прочих расходов. Причем отражать ее следует на момент начисления (подп. 1 п. 1 ст. 264 НКРФ). Для разных обстоятельств этот момент может приходиться или на дату уплаты, или на дату оформления регистрационных документов и пр.

Госпошлина за лицензию отражается в НУ в момент начисления (документ №ЕД-4-3/22400 от 28/12/11 г. ФНС, ст. 272-7-1, 264-1-1 НК РФ). Контекст письма ФНС позволяет считать момент начисления идентичным моменту уплаты госпошлины.

Бухгалтерский учет госпошлины: проводки

В БУ расходы признаются в том учетном периоде, к которому они имеют отношение, вне зависимости от факта оплаты (ПБУ10/99 п. 18). Практически госпошлина, как правило, учитывается в момент подачи пакета документов в регистрирующий орган, когда она уже оплачена.

Пример Компания в октябре приобрела легковой автомобиль у другой организации. В этом же месяце компания зарегистрировала машину в ГИБДД и ввела в эксплуатацию. Договорная стоимость автомобиля составляет 236 000 руб., в том числе НДС — 36 000 руб. Согласно акту приемки-передачи срок полезного использования, определенный продавцом в налоговом учете, — 37 месяцев, период эксплуатации транспорта — 12 месяцев. Компания установила срок полезного использования основного средства 25 месяцев (37 — 12).

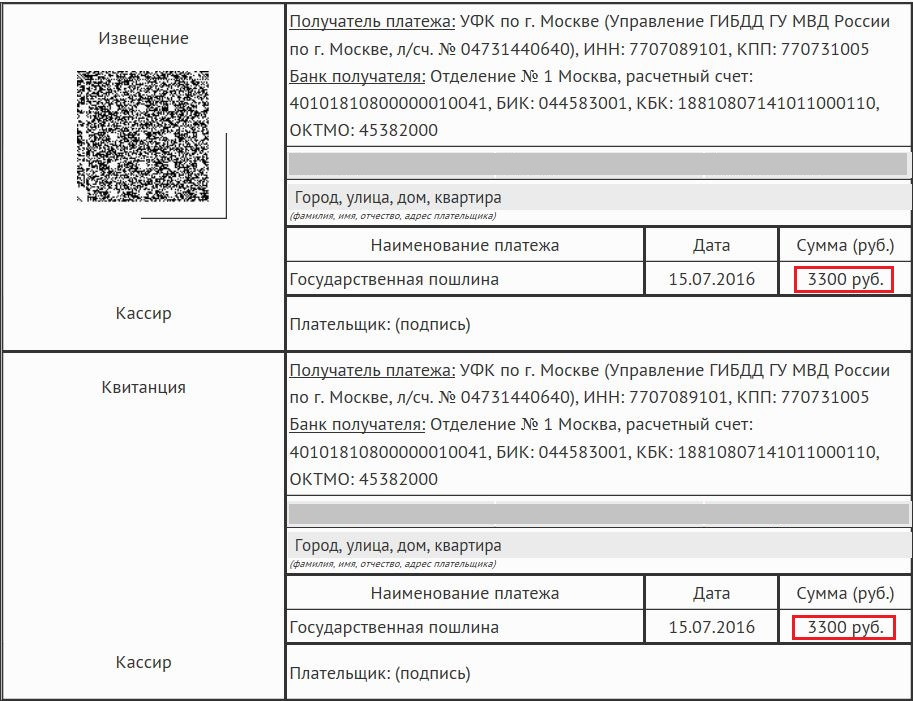

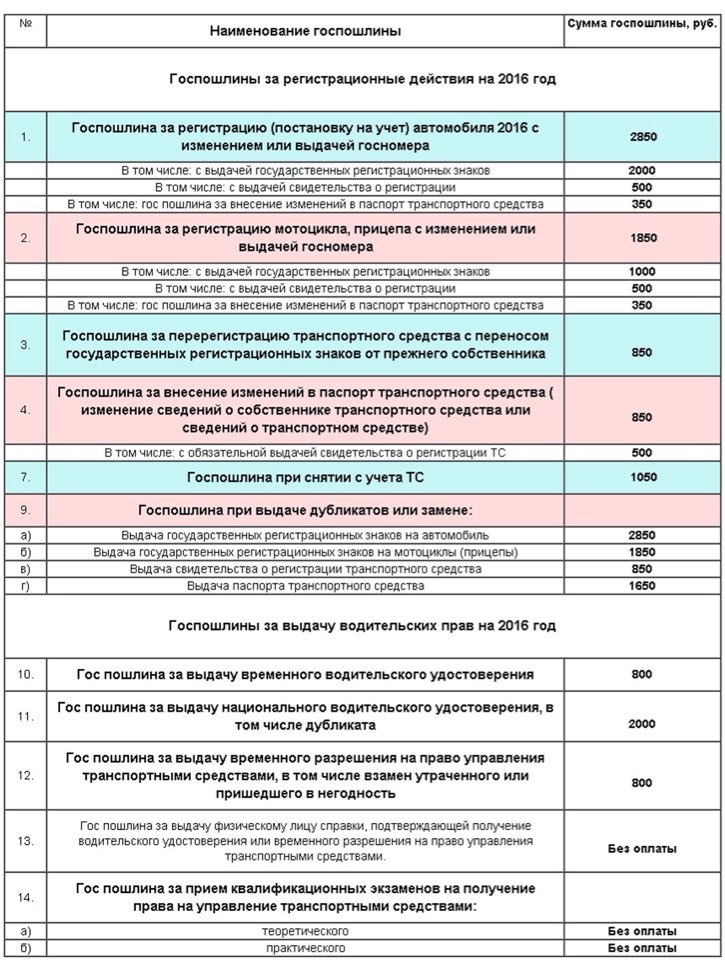

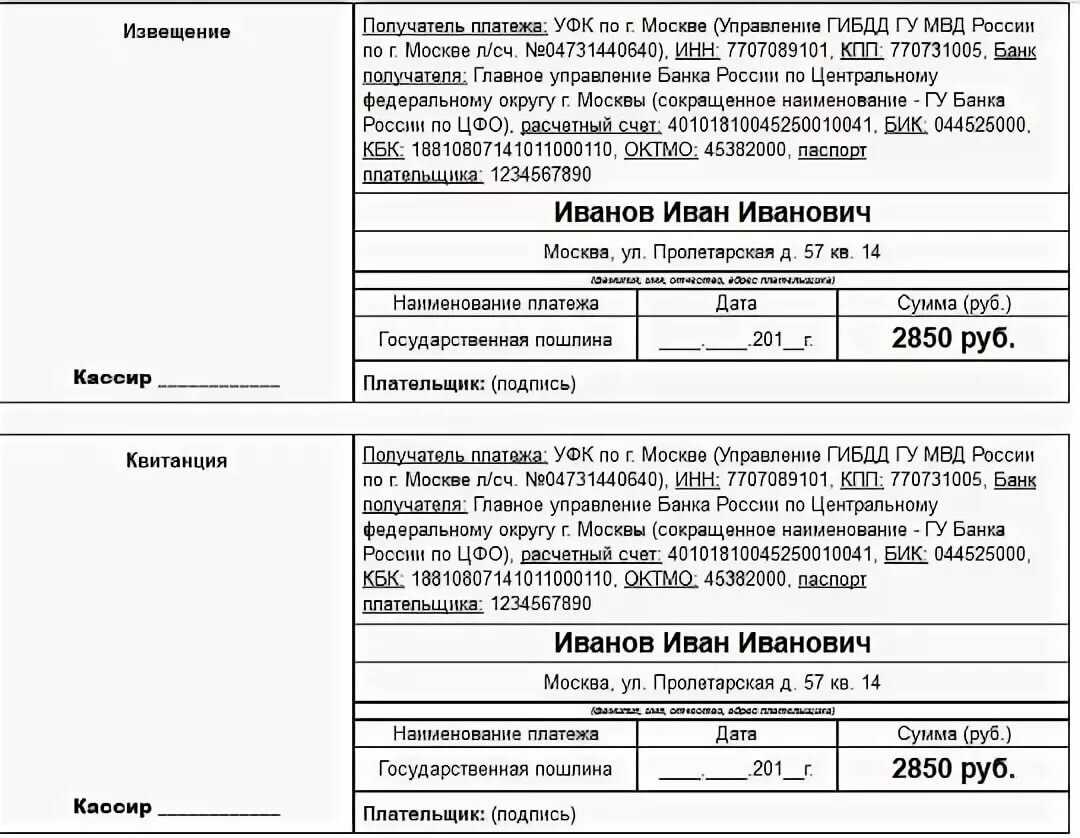

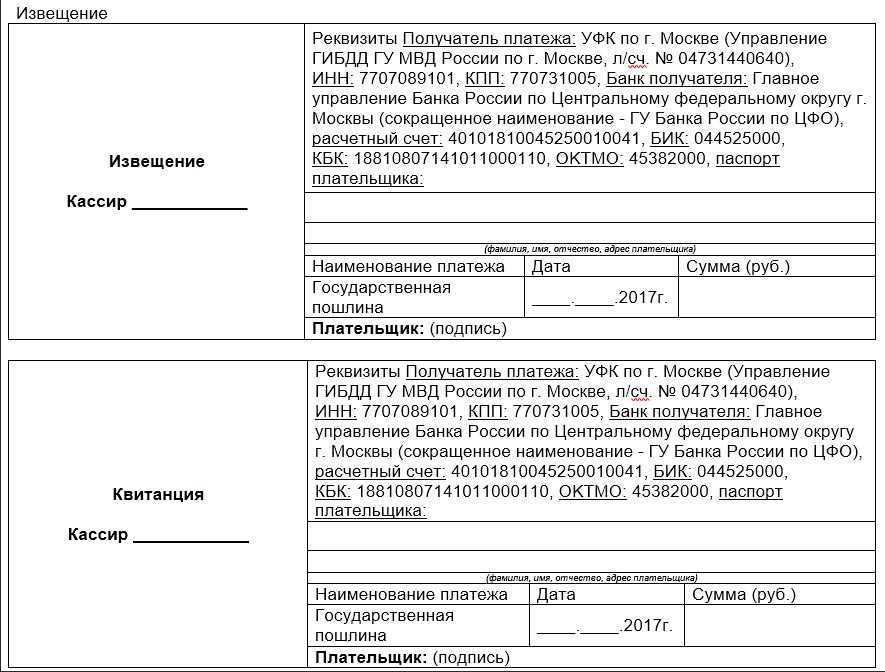

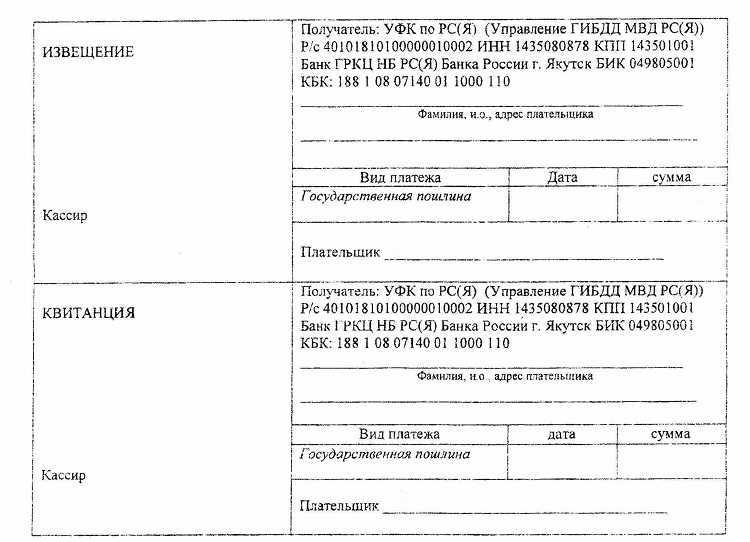

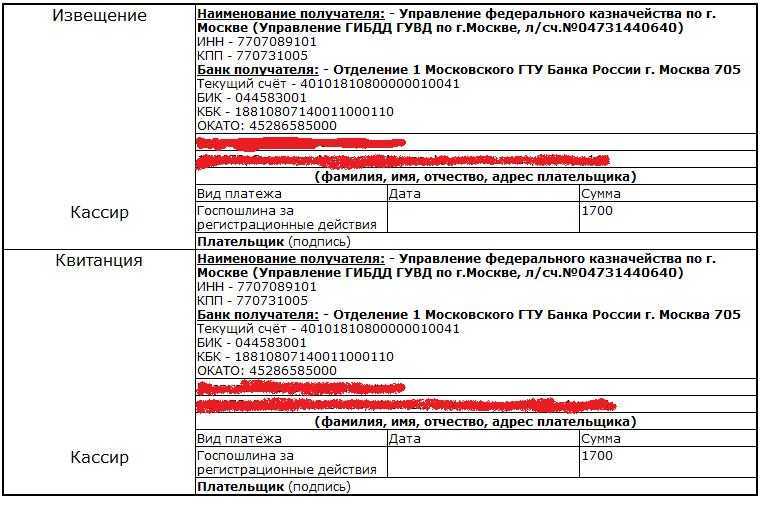

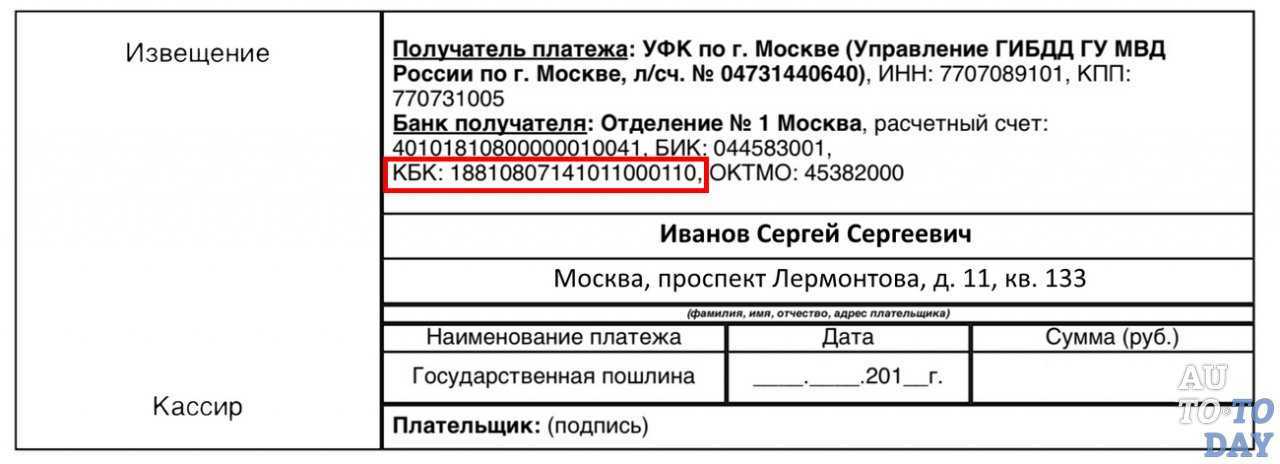

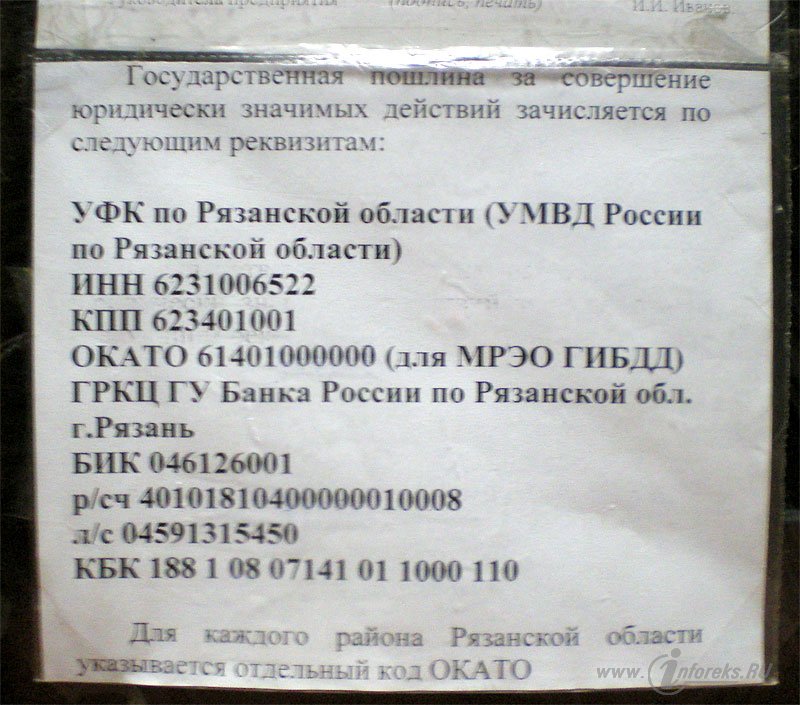

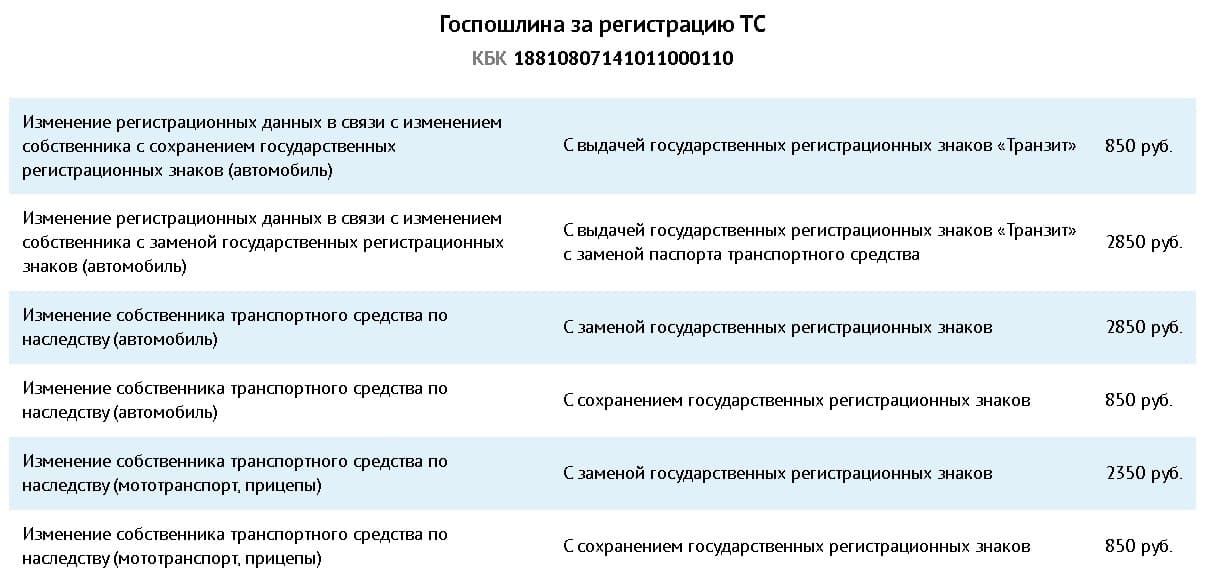

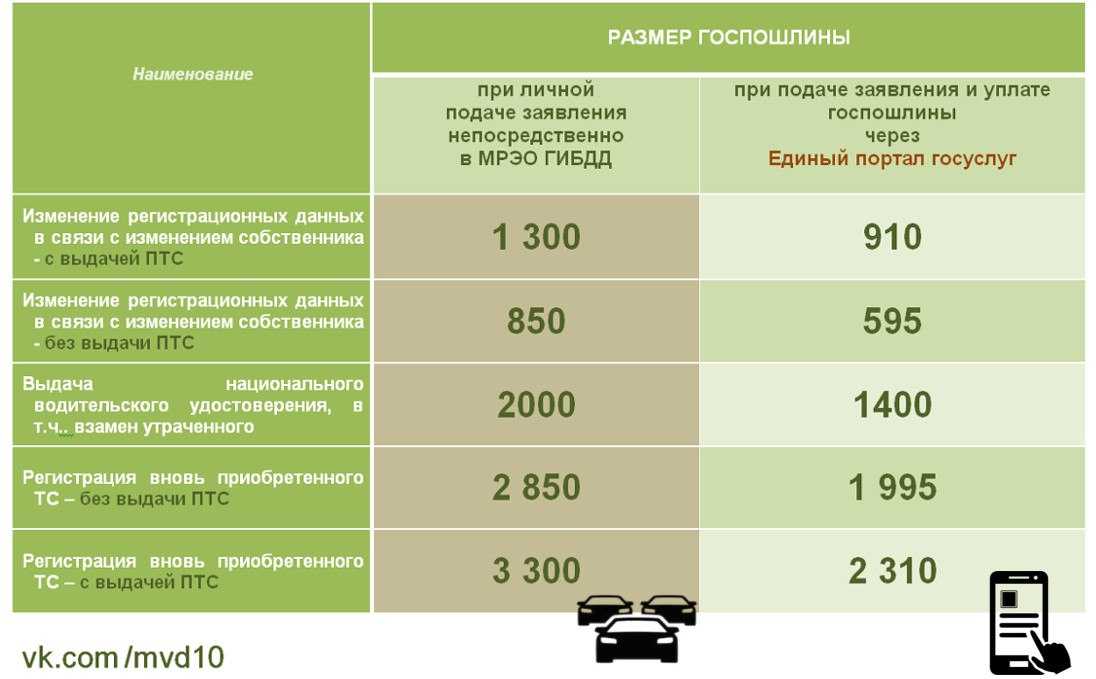

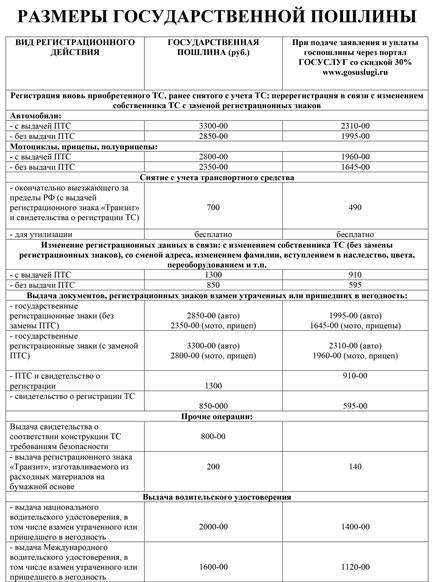

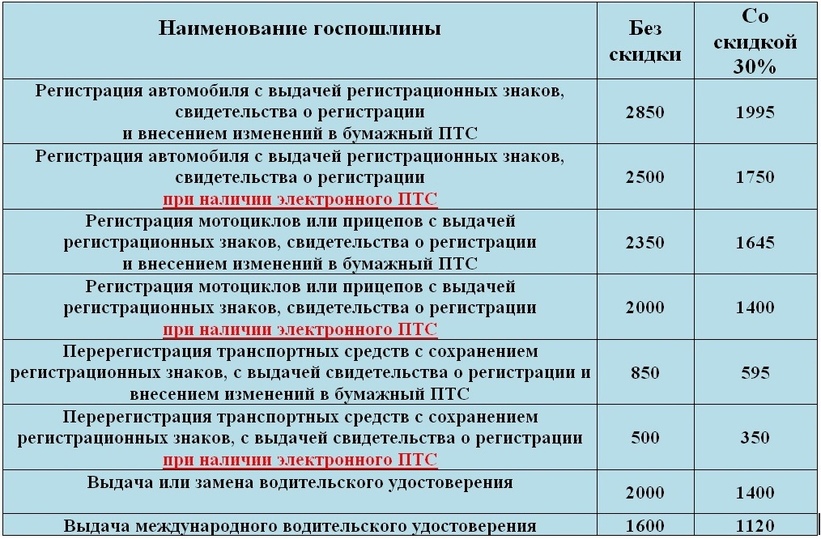

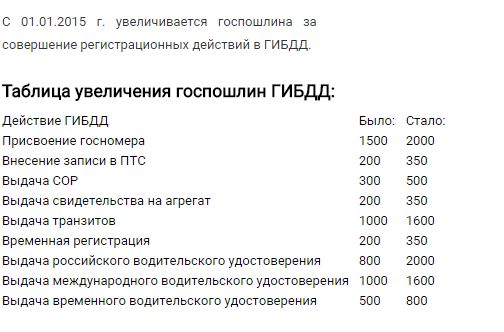

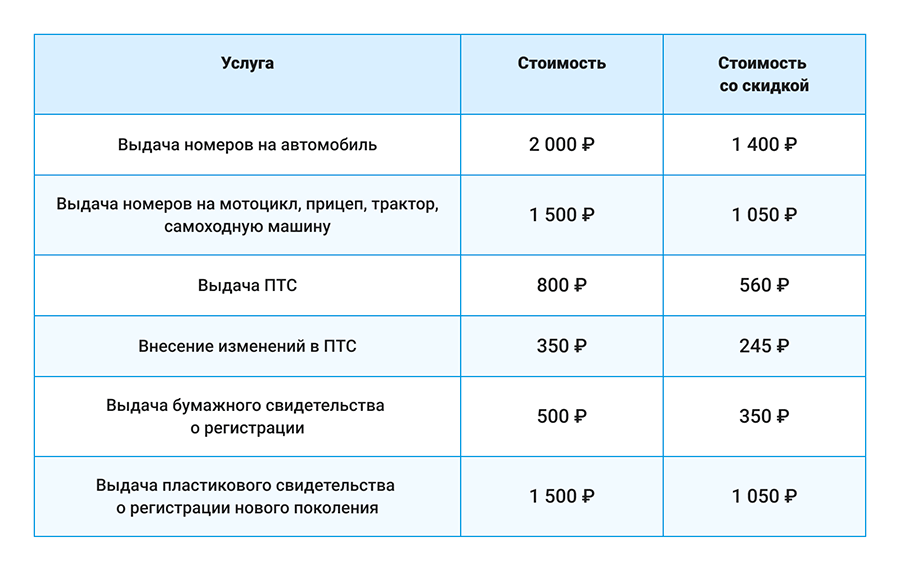

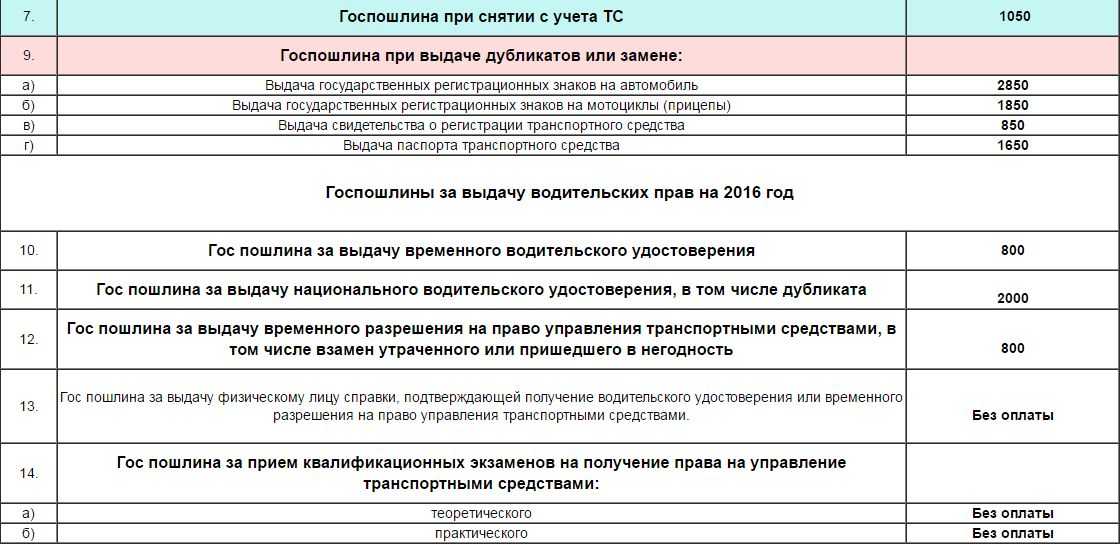

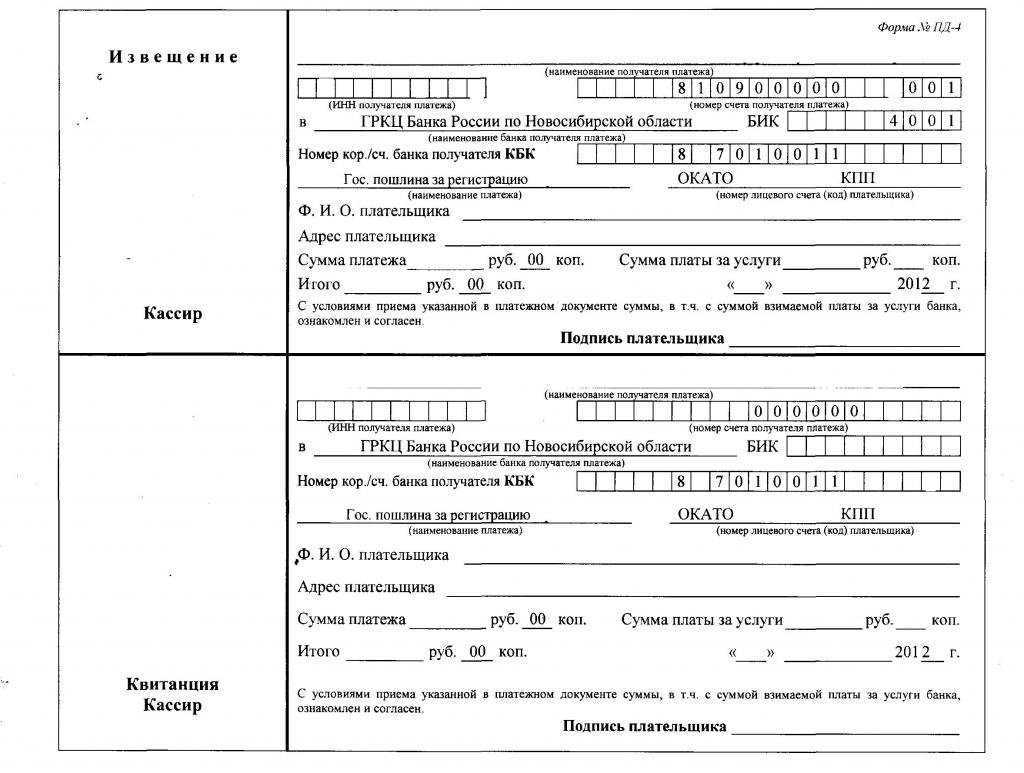

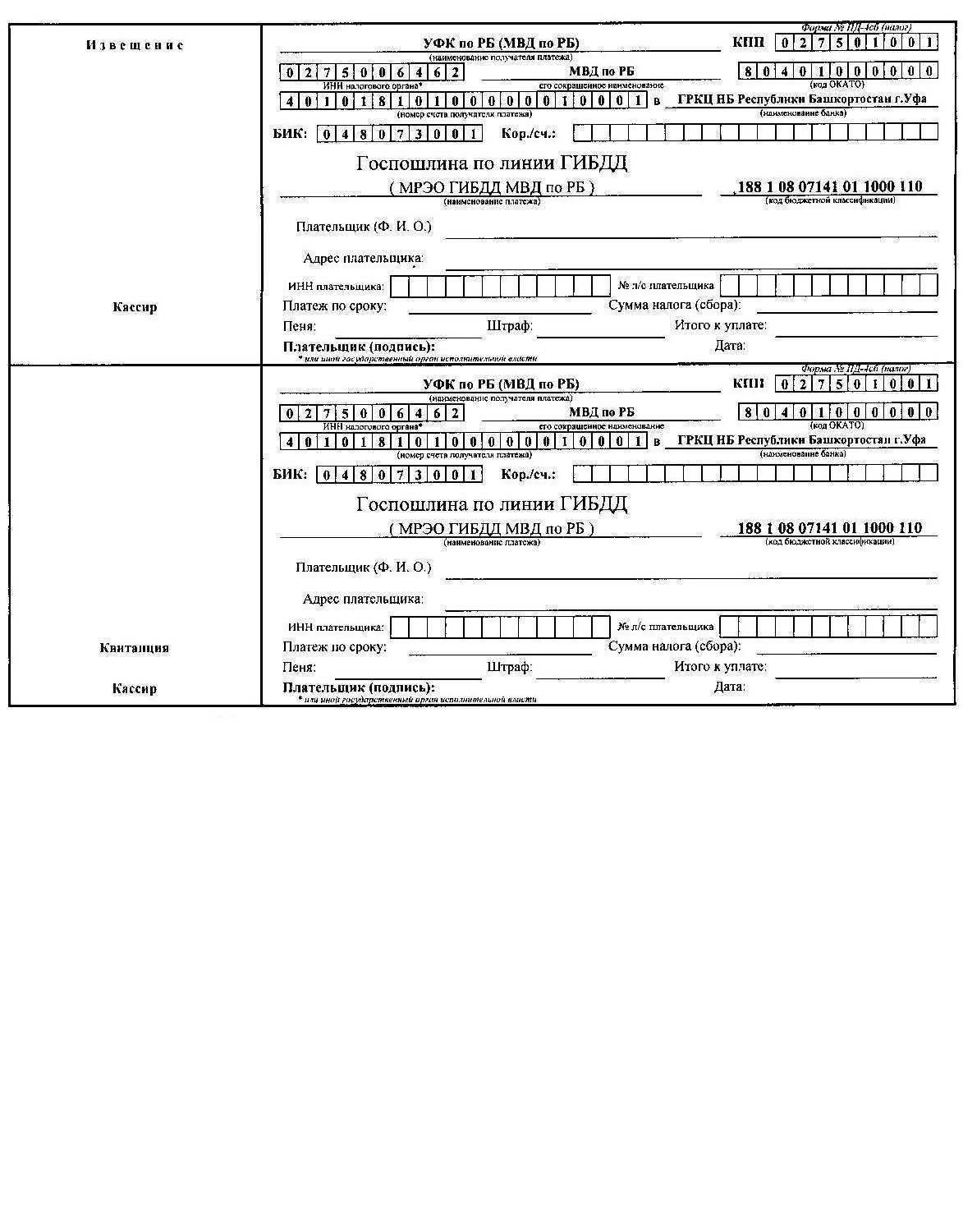

Госпошлина за регистрацию транспортного средства в ГИБДД

- в меню Поиска услуг и организаций осуществить поиск подразделения ГИБДД по ИНН;

- далее указываются последовательно коды КБК и ОКТМО;

- затем заполняются данные плательщика: ФИО, адрес регистрации, паспортные данные;

- прописывается сумма платежа;

- завершает процедуру ввод номера мобильного телефона плательщика и нажатием на «Оплатить».

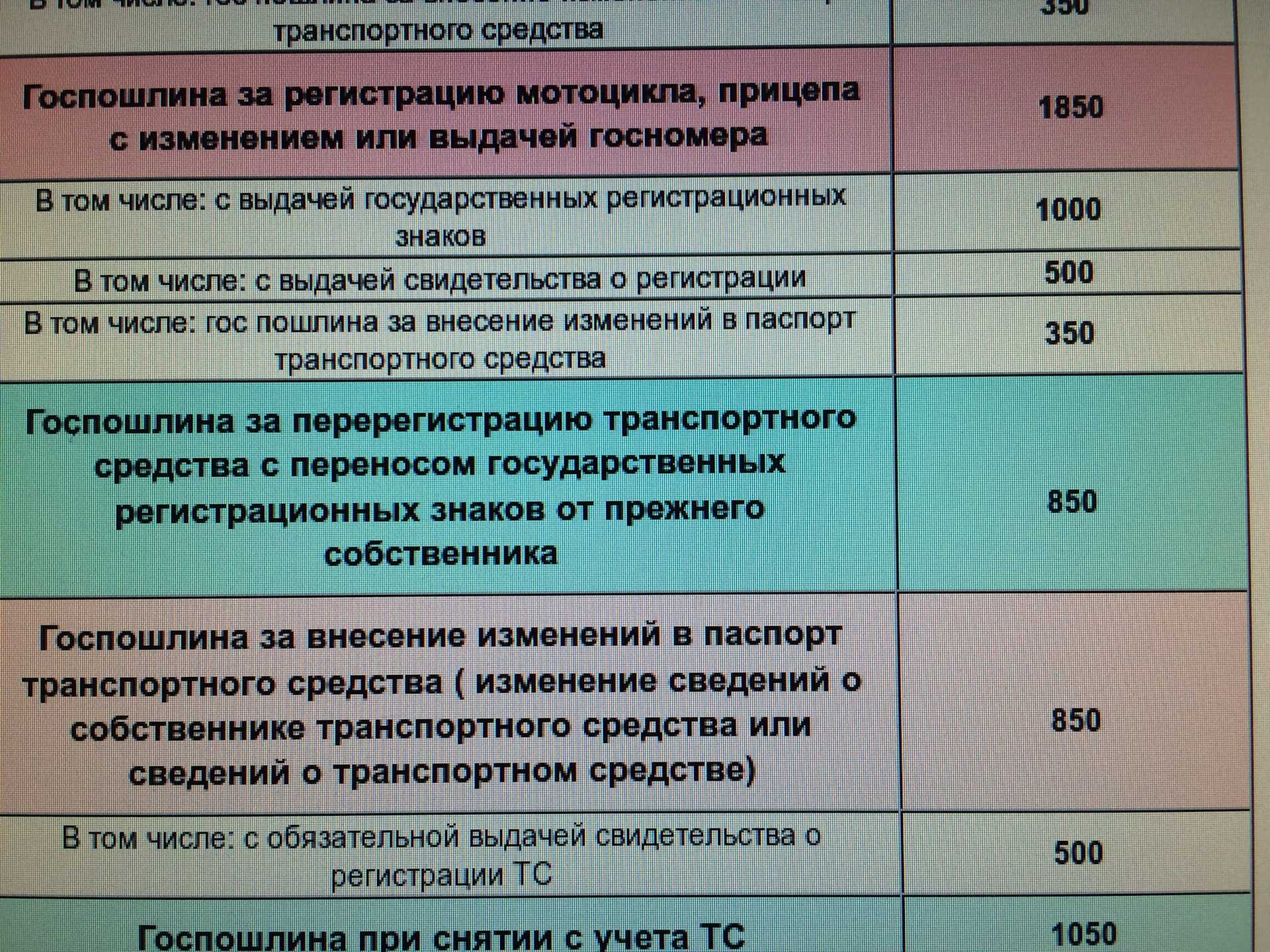

Госпошлина за снятие автомобиля с учета в ГИБДД?

- Автомобиль не будет далее использоваться, а пойдет на утилизацию. Потребуется оплатить госпошлину за:

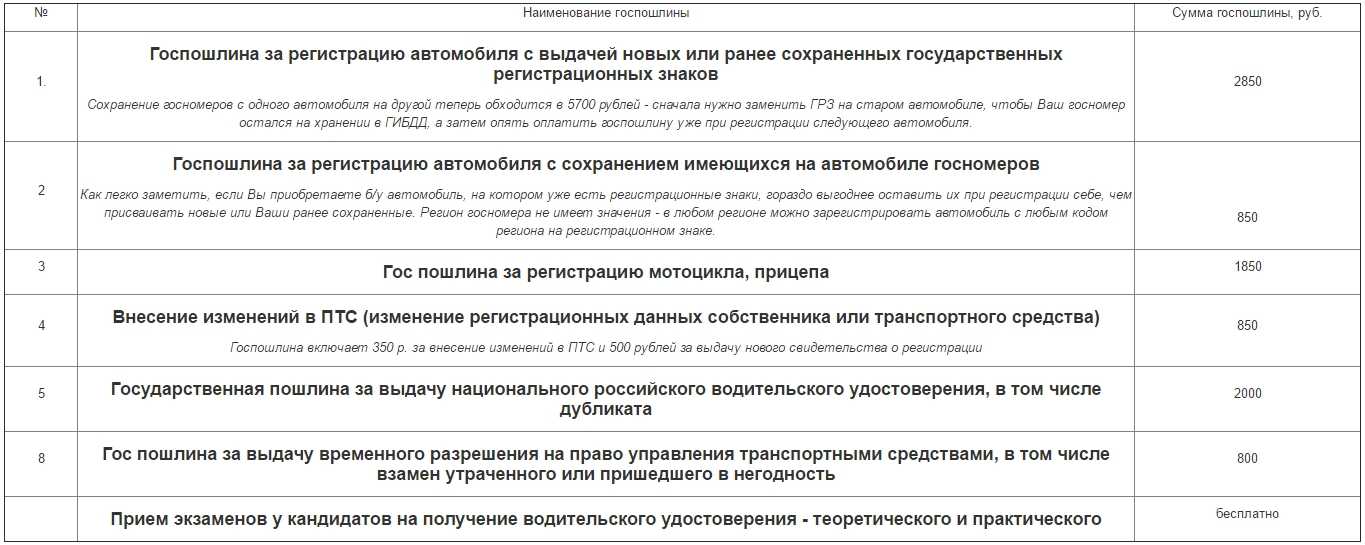

- внесение изменений в ПТС в размере — 350 рублей;

- за получение свидетельства на номерные агрегаты для утилизации — 350 рублей.

- Смена региона.

Государственная пошлина, согласно пункту 1 статьи 333.16 НК РФ , — это особый сбор, который взимается с заявителя при обращении в государственные и(или) муниципальные органы для совершения юридически значимых действий. Например, для регистрации права собственности, при подаче искового заявления, для получения определенного рода документации, для получения нотариальных услуг и так далее.

Госпошлина в бухгалтерском и налоговом учёте

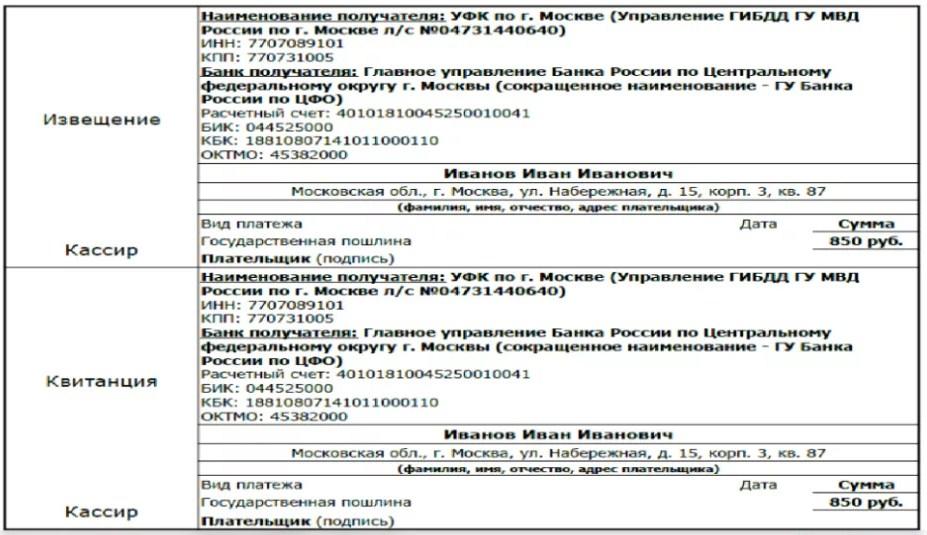

- в безналичной форме — платежное поручение с отметкой банка (доступно в системе банк-клиент или при обращении в отделение банка);

- внесение наличных денежных средств — квитанция установленной формы (банковского учреждения или кассы государственного органа;

- также факт уплаты госпошлины может быть подтвержден наличием информации в Государственной информационной системе.

- Приобретение прав или имущества – гос. пошлина уплачивается за их регистрацию.

- Операции по деятельности организации – очень широкий спектр: срочная выдача выписки из ЕГРЮЛ, изменения в учредительных документах, выдача разрешений и свидетельств, предоставление лицензий и т.д.

- Судебные разбирательства – гос. пошлина за подачу искового заявления в суд, жалоб, начала судебного производства и т.д.

- Получение загранпаспорта. Скидка распространяется на документы как старого, так и нового образца.

- Постановка на учет автомобиля.

- Регистрация ИП.

- Получение либо же замена паспорта гражданина РФ.

- Оформление водительского удостоверения. Скидка действует как на получение нового документа, так и на замену старого.

- Регистрация, расторжение брака.

Однако на практике часто встречаются ситуации, когда госпошлина уплачивается не с расчетного счета фирмы, а наличными через ее представителя. Правомерны ли такие действия? Ответ на этот вопрос нам дает письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 01.06.2012 № 03-05-04-03/43, в котором чиновники подтвердили правомочность подобных действий. При этом, уплачивая госпошлину, к платежной квитанции необходимо приложить документы, подтверждающие принадлежность уплаченных средств фирме, совершающей действие, за которое взимается госпошлина. Это может быть доверенность на представителя, копии учредительных документов, расходный ордер о выдаче представителю наличности для уплаты госпошлины.

Периодически на портале появляются и другие услуги, которые можно оплатить со скидкой. Это штрафы ГИБДД, счета, выставленные арбитражным судом, и прочее. Информация об обновлении перечня публикуется как на самом сайте, так и на других официальных правительственных ресурсах.

Если при уплате госпошлины, например, за свидетельство о регистрации транспортного средства, были указаны неверные данные, необходимо, чтобы инспектор погасил квитанцию путём нанесения на неё соответствующей отметки. Затем, вернувшись в банк, автовладелец должен написать заявление на возврат перечисленных средств.

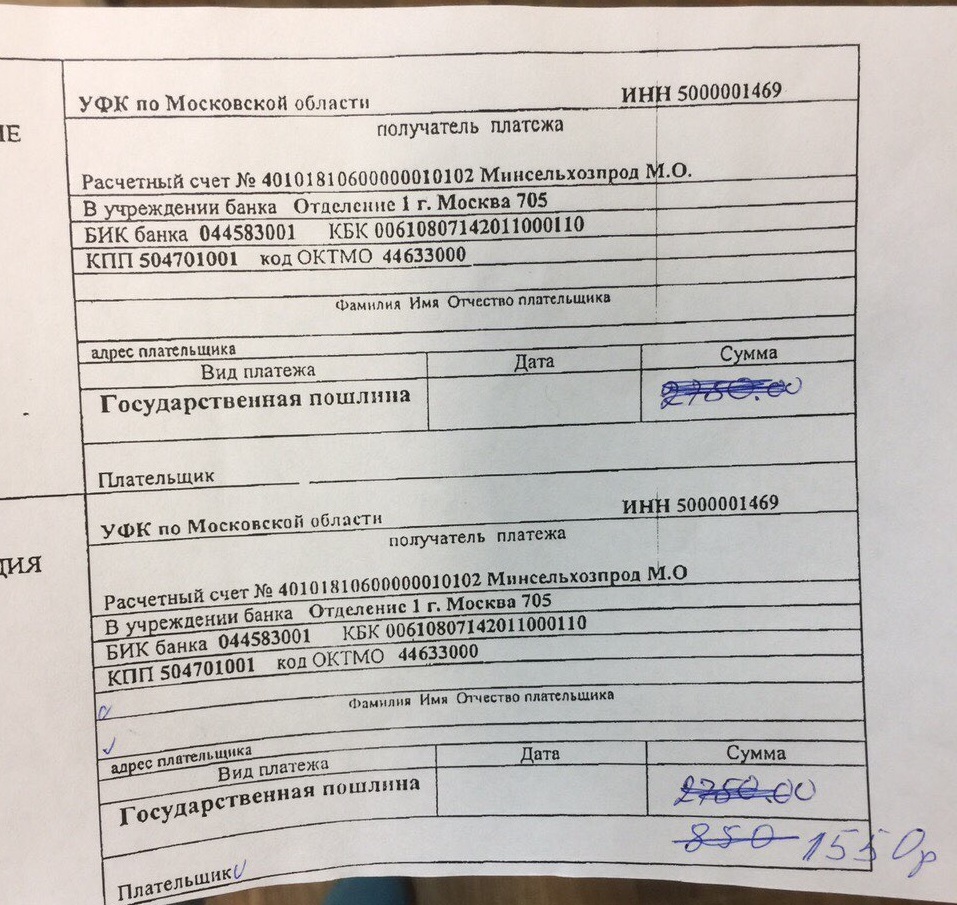

- Ф.И.О. владельца ТС;

- получатель платежа – реквизиты местного органа ГИБДД;

- ИНН получателя;

- расчётный счёт организации, на который переводятся средства;

- общая подлежащая оплате сумма;

- назначение платежа – уплата государственного сбора;

- код бюджетной классификации;

- дата проведения оплаты;

- подпись плательщика.

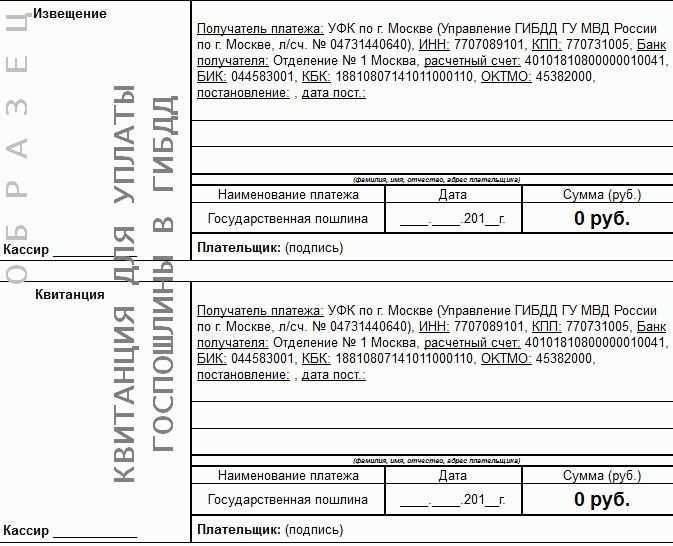

Получателем платежа является финансовый отдел МВД того субъекта РФ, где выполняется регистрационное действие. Поэтому с заявлением на возврат платежа госпошлины следует обращаться именно туда. Заявитель указывает, какой платеж является невостребованным, и на какой банковский счет следует перевести невостребованную ошибочно уплаченную госпошлину. Иногда на квитанции об оплате просят поставить штамп «платеж не востребован» в МРЭО ГИБДД.

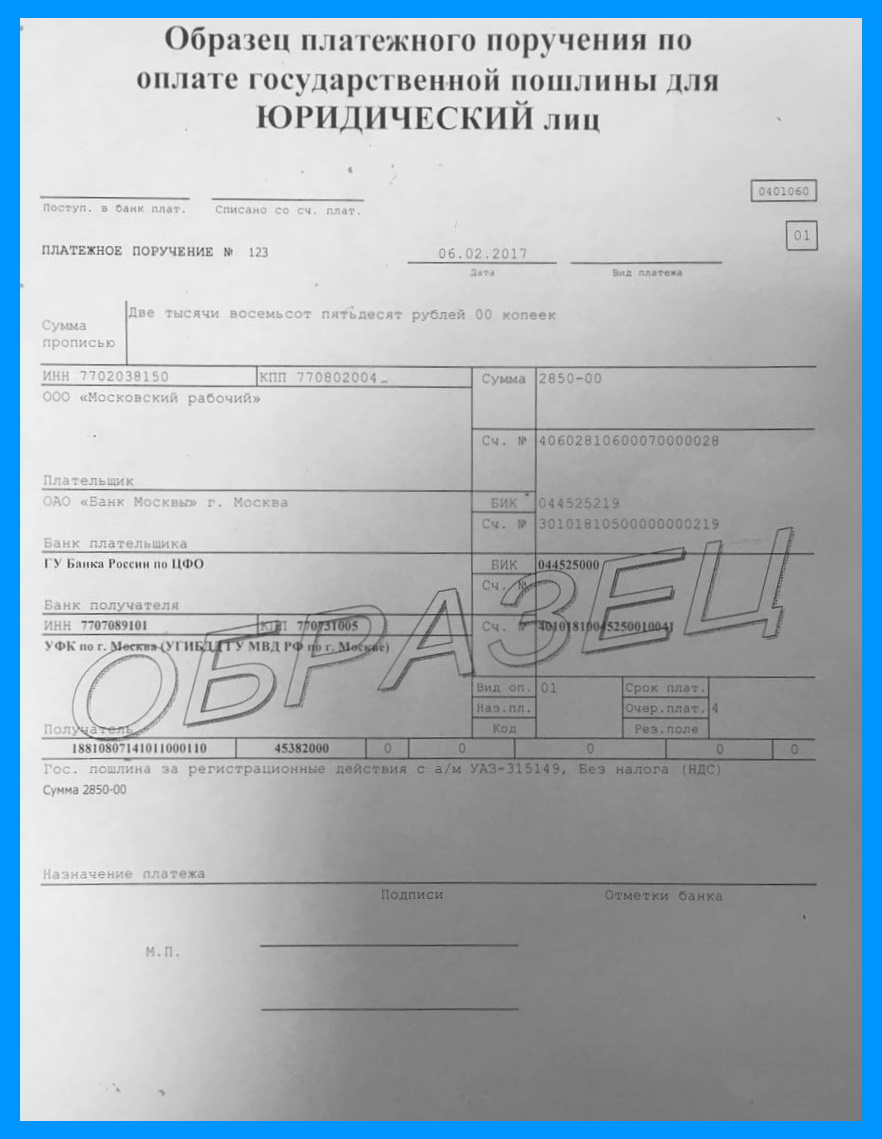

После совершения сделки купли-продажи новый хозяин транспортного средства должен прийти в МРЭО ГАИ с документами на машину. Госпошлина за регистрацию автомобиля в 2023 году без смены номеров составит 850 рублей: 500 – за свидетельство, 350 – за внесение новых сведений в ПТС.

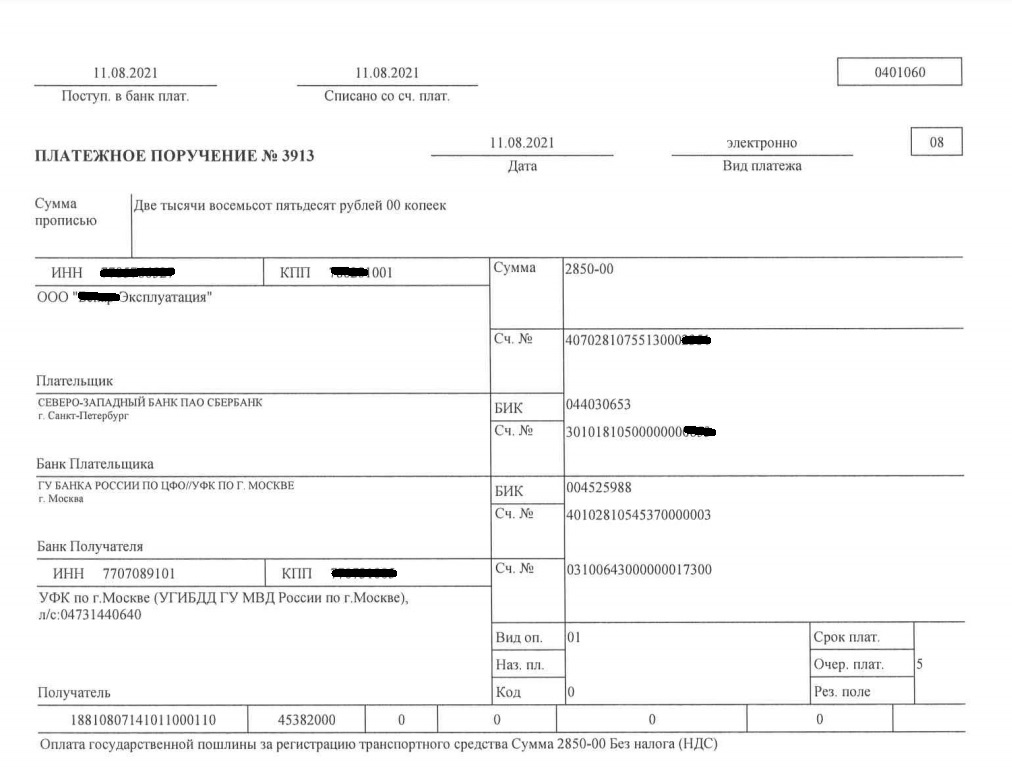

Государственную пошлину оплачивает бухгалтер организации только по безналичному расчету: с дебетового счета фирмы требуемая сумма перенаправляется платежным поручением по реквизитам ГИБДД. Если квитанция будет оплачена физическим лицом, сотрудники МРЭО откажутся регистрировать автомобиль на компанию.

Определение существенности информации

Отнесение информации к несущественной организация осуществляет самостоятельно, учитывая как величину, так и характер данной информации. Организация имеет право выбрать способ ведения бухгалтерского учета, руководствуясь требованием рациональности.

В данном случае, организация может установить существенность информации об основных средствах, сроком службы более 12 месяцев (но менее стоимостного лимита), включая изменения стоимостного лимита признания активов основными средствами в 2024 году.

Мы полагаем, что приемлемым способом учета большого количества однородных «малоценных» активов, сроком службы более 12 месяцев, может быть отнесение их в состав основных средств.

См. также

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Изменение стоимостного лимита основных средств

В учетной политике по бухгалтерскому учету с 01.01.2022 года был установлен стоимостной лимит основных средств в размере 40 тыс. руб. Организация желает изменить данный лимит с 2024 года на 100 тыс. руб.

Согласно ФСБУ 6/2020, предельная величина стоимости основных средств не определена. Организация имеет право установить данный лимит самостоятельно. При этом объекты со сроком полезного использования более года, но стоимостью ниже лимита, могут быть списаны в расходы сразу.

Для правильного оформления данного изменения, необходимо внести соответствующее изменение в учетную политику организации с указанием нового стоимостного лимита основных средств на 2024 год.

Ведение учета основных средств

Важным аспектом при ведении учета основных средств является выбор способа начисления амортизации. Согласно ФСБУ 6/2020, организация может использовать следующие способы амортизации: линейный, способ уменьшаемого остатка и пропорционально количеству продукции.

Однако следует отметить, что в новом стандарте была убрана формула для способа уменьшаемого остатка, поэтому организация должна самостоятельно разработать эту формулу и прописать ее в учете.

Отметим также, что в налоговом учете сроки начисления и прекращения амортизации остались без изменений.

Переоценка основных средств

Согласно новому стандарту ФСБУ 6/2020, переоценка основных средств не является обязательной. Организация может проводить переоценку по своему усмотрению.

В связи с этим, рекомендуется решать вопрос о проведении переоценки основных средств на основе внутренних потребностей и целей организации.

См. также

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Заключение

В данной статье мы рассмотрели изменения, предполагаемые в учете основных средств на 2024 год в соответствии с ФСБУ 6/2020. Организация имеет право на внесение изменений в учетную политику, в том числе изменение стоимостного лимита основных средств. При этом организация самостоятельно определяет существенность информации об основных средствах и выбирает способы ведения бухгалтерского учета

Важно правильно оформить изменение стоимостного лимита в учетной политике и выбрать соответствующий способ амортизации. Переоценка основных средств является необязательной, и решение о ее проведении принимается на основе внутренних потребностей организации

Все указанные изменения в учете основных средств следует осуществлять в соответствии с требованиями ФСБУ 6/2020 и с соблюдением законодательства Российской Федерации.

Госпошлина за регистрацию ТС проводки в бухучете

Существует также мнение, что до судебного решения следует отражать только уплату госпошлины и до окончания судебного процесса не отражать ее в расходах. Очевидно, что любой выбранный вариант учета госпошлины должен быть аргументирован ссылками на нормативные документы и отражен в ЛНА.

Помимо пошлин, уплачиваемых после принятия на учет (ввода в эксплуатацию) имущества, напрямую на расходы организации будут относиться пошлины, не связанные с приобретением объектов имущества. Речь идет, к примеру, о госпошлине при подаче в суд искового заявления, госпошлине за совершение нотариальных действий, пошлине за внесение изменений в учредительные документы организации и т.д. В этих случаях при учете госпошлины в бухгалтерском учете проводки (с точки зрения дебетуемого счета) могут быть различные.

При этом составляется проводка: Дебет 20 (23, 25, 44…) Кредит 02 – начислена амортизация по основному средству, используемому при производстве товаров (выполнении работ, оказании услуг) или в торговой деятельности; Дебет 08 Кредит 02 – начислена амортизация по основному средству, используемому при создании (модернизации, реконструкции) другого внеоборотного актива; Дебет 91-2 Кредит 02 – начислена амортизация по основному средству, используемому в прочих видах деятельности (например, по арендованному основному средству, если сдача имущества в аренду не является основным видом деятельности арендодателя, или по объекту непроизводственного назначения) . Такие проводки нужно делать ежемесячно (п. 21 ПБУ 6/01). Дебет 20 (08, 23, 25, 44, 91…) Кредит 02 – начислена амортизация по безвозмездно полученному основному средству; Дебет 98 Кредит 91-1 – признан прочий доход в сумме амортизации, начисленной по безвозмездно полученному основному средству.

Суммы налоговых санкций в бухгалтерском учете отражаются по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Об этом сказано в Инструкции по применению Плана счетов. Однако Налоговый кодекс к налоговым санкциям относит только штрафы (п. 2 ст. 114 НК РФ) . В то же время штрафы, пени и неустойки по хозяйственным договорам относятся к внереализационным расходам (п. 12 ПБУ 10/99 «Расходы организации»). Перечень таких расходов является открытым. Это позволяет отнести налоговые пени по аналогии с неустойками по хозяйственным договорам к прочим внереализационным расходам. Для обобщения информации о таких расходах предназначен счет 91 «Прочие доходы и расходы». Поэтому сумму пеней часто учитывают как внереализационные расходы на счете 91. На итоговый финансовый результат такой учет не влияет, но с точки зрения методологии это неверно. Пункт 76 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 N 34н, предписывает относить пени на финансовый результат. А для формирования конечного финансового результата деятельности организации предназначен счет 99 «Прибыли и убытки».

Если организация платит госсбор по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов (п. 11 ПБУ 10/99). Например, при отчуждении имущества по договору мены (абз. 5 п. 11 ПБУ 10/99). В бухучете операцию по начислению гос пошлины отразите проводкой:

Расходы на уплату сбора признавайте в том отчетном периоде. В котором эти действия были совершены (п. 18 ПБУ 10/99). Продолжительность периода, в течение которого организация будет пользоваться их результатами, значения не имеет. Например, если организация платит госпошлину за выдачу лицензии на ведение определенного вида деятельности. То независимо от срока действия лицензии. Расходы на уплату федерального сбора в бухучете следует признать в том периоде, когда лицензия была выдана.

В случае уплаты госпошлины за те или иные действия, необходимые для осуществления текущей работы предприятия, ее сумма относится на расходы по обычным видам деятельности (пп. 5, 7 ПБУ 10/99). Бухучет госпошлины будет строиться таким образом, чтобы при этом в дебете записи по начислению госпошлины стоял один из затратных счетов:

На какой счет отнести госпошлину бухгалтеру? Казалось бы, ответ прост: в ст. 13 НК РФ госпошлина отнесена к федеральным сборам, что позволяет учитывать ее на 68 счете. Однако некоторые практикующие бухгалтера настаивают на использовании счета 76. В разъяснениях чиновников фигурируют оба счета. В то же время, согласно ст. 120 НК РФ, за некорректное ведение бухгалтерского учета на организацию может быть наложен штраф. Как учитывать госпошлину в БУ и НУ без неприятных последствий, расскажем в публикации.

СпасибоНу так себе

Бухгалтерские проводки по госпошлинам — начисление и оплата

- Государственная пошлина уплачивается согласно требований законодательства.

- Государственная пошлина целесообразна для организации и несет финансовые издержки.

- Сумма пошлины определена и уплачена.

- При уплате через подотчетных лиц имеются документы, подтверждающие ее перечисление.

Основные виды госпошлины для фирмы

- Дебет 08 (10,41…) Кредит 68.10 — государственная пошлина за приобретение прав или имущества.

- Дебет 20 (26,44…) Кредит 68.10 — государственная пошлина по операциям, связанным с основной деятельностью фирмы.

- Дебет 91-2 Кредит 68.10 — государственная пошлина по операциям, несвязанным с основной деятельностью фирмы.

- Дебет 68.10 Кредит 51 — перечисление государственной пошлины.

- Государственная пошлина уплачивается согласно требований законодательства.

- Государственная пошлина целесообразна для организации и несет финансовые издержки.

- Сумма пошлины определена и уплачена.

- При уплате через подотчетных лиц имеются документы, подтверждающие ее перечисление.

- Дебет 08 (10,41…) Кредит 68.10 — государственная пошлина за приобретение прав или имущества.

- Дебет 20 (26,44…) Кредит 68.10 — государственная пошлина по операциям, связанным с основной деятельностью фирмы.

- Дебет 91-2 Кредит 68.10 — государственная пошлина по операциям, несвязанным с основной деятельностью фирмы.

- Дебет 68.10 Кредит 51 — перечисление государственной пошлины.

Возврат гос. пошлины

- Приобретение прав или имущества – гос. пошлина уплачивается за их регистрацию.

- Операции по деятельности организации – очень широкий спектр: срочная выдача выписки из ЕГРЮЛ, изменения в учредительных документах, выдача разрешений и свидетельств, предоставление лицензий и т.д.

- Судебные разбирательства – гос. пошлина за подачу искового заявления в суд, жалоб, начала судебного производства и т.д.

Оплатить услуги госорганов необходимо также в случае перерегистрации ТС, смены собственника, выдачи номерных знаков, оформления водительского удостоверения или получения дубликатов документов на транспорт.

Собственник (владелец) автомобиля обязан зарегистрировать его в установленном законом порядке в течение 10 суток после приобретения (таможенного оформления) или в течение срока действия знака «Транзит» (п. 3 постановления Правительства РФ от 12 августа 1994 г. № 938).

Оплата через госуслуги – ГИБДД

Если транспортное средство регистрирует юридическое лицо, то и оплата должна проходить от него. Если платеж совершает частное лицо и указывает в платежке свои данные, такой документ не будет принят представителями государственных органов!

Госпошлину, связанную с приобретением ОС и НМА, учитывают по факту включения в первоначальную стоимость либо в прочие расходы. Госпошлина, как сбор федерального значения, всегда учитывается на счете 68 с открытием одноименного субсчета. Этот платеж нередко отражают на 76 счете, что является методически неверным. Вместе с тем счет 76 с открытием субсчета в определенных случаях применяют для учета госпошлины.

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

Госпошлина и ОС в бухгалтерском и налоговом учете

При приобретении основных средств зачастую нужно уплачивать госпошлину за проведение определенных регистрационных действий. Рассмотрим, какими бухгалтерскими проводками госпошлина будет отражена в этом случае.

Допустим, организация приобрела автомобиль. Чтобы транспорт использовать, его необходимо зарегистрировать в ГИБДД. Регистрация совершается после уплаты госпошлины.

Существует два варианта отражения госпошлины за регистрационные действия в отношении ОС в бухучете. Один вариант — учесть госпошлину как расход, связанный с приобретением основного средства, и, соответственно, включить его в первоначальную стоимость. Второй — отразить госпошлину как расход по обычным видам деятельности или отнести к прочим расходам (в зависимости от того, как используется ОС).

Такая же ситуация и в налоговом учете: госпошлина учитывается или в первоначальной стоимости основного средства, или в составе прочих расходов.

О порядке учета ОС при УСН мы тоже писали.

Какой вариант учета выбрать, зависит от момента ввода ОС в эксплуатацию. Если госпошлина уплачена до ввода в эксплуатацию, ее следует учесть в первоначальной стоимости. Если после — в расходах.