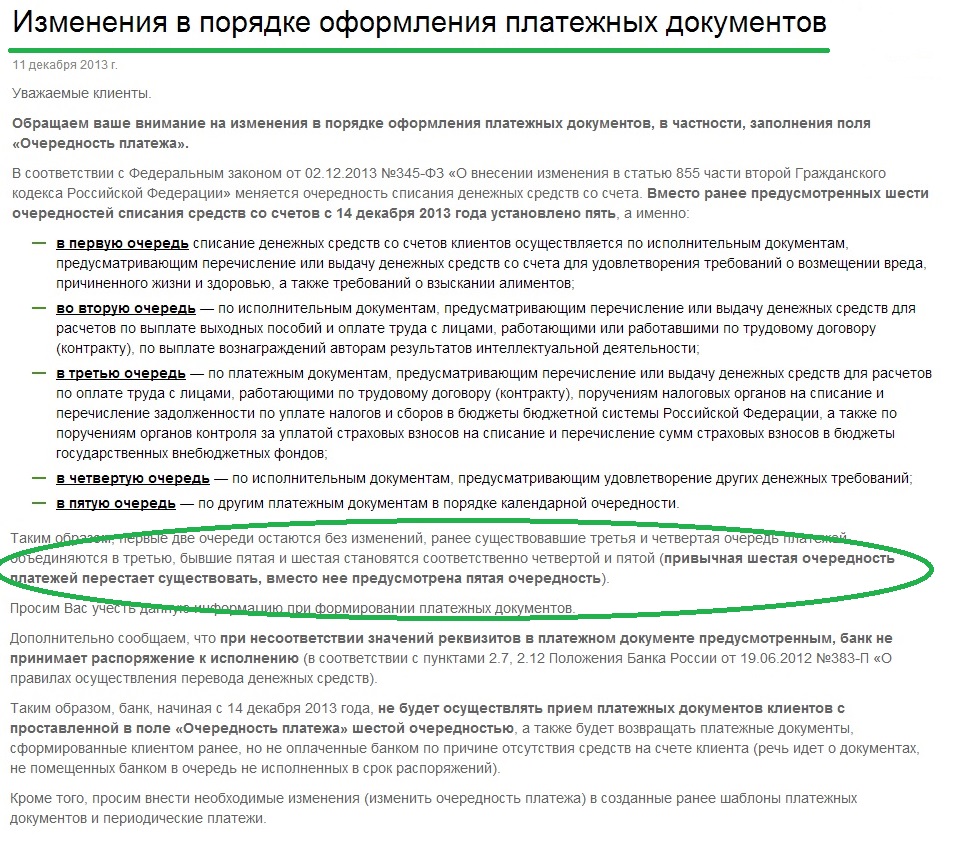

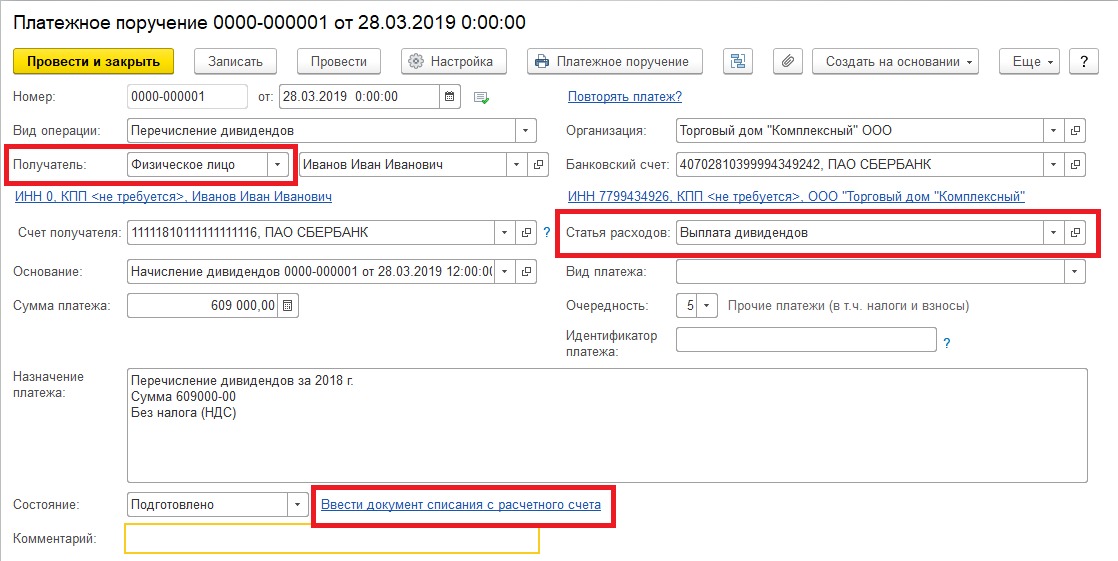

Очередность платежей при уплате налогов, сборов и страховых взносов

Если вы ещё не знаете, то мы обязаны вам сказать, что суммы начисленных налогов, сборов и взносов уже не являются вашими средствами. Эти деньги принадлежат государству или органам местного самоуправления, даже если находятся на вашем счете. Они являются вашей кредиторской задолженностью. Поэтому, их уплату нельзя отнести к перечислению собственных средств.

Тем не менее, и вопреки указанному в начале страницы Постановлению Конституционного Суда РФ, законодатели разделили такие платежи на две разные группы по времени списания денежных средств со счета плательщика.

В платежных поручениях

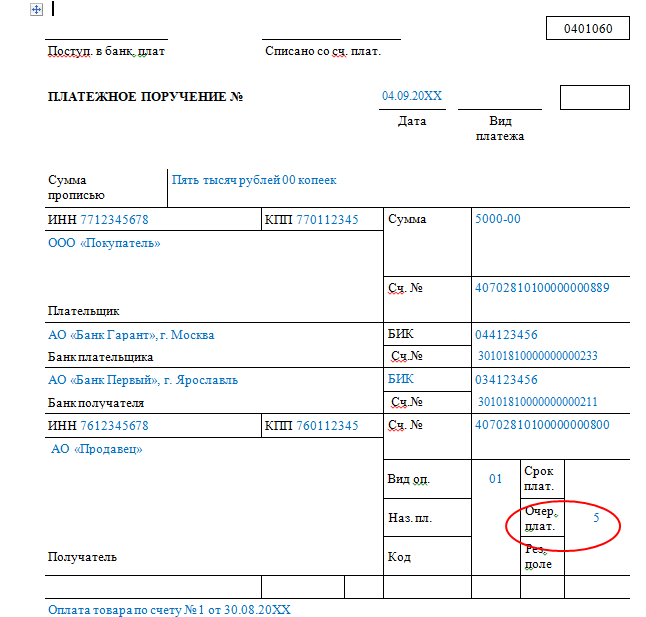

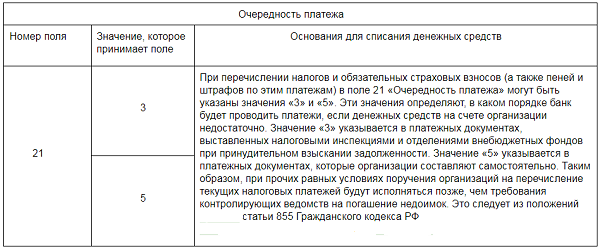

В том случае, если налогоплательщик или плательщик страховых взносов сам оформляет распоряжение на перечисление налога, сбора или страхового взноса в бюджетную систему РФ, он всегда должен указывать очередность платежа 5

. Такой вывод следует из буквального прочтения нормы ст. 855 ГК РФ в действующей редакции. С этим согласен и Минфин России, уже неоднократно высказавший своё мнение в письмах и ответах на вопросы.

Причем совсем неважно, самостоятельно ли начислил субъект предпринимательской деятельности текущий налог или взнос, либо он добровольно уплачивает задолженность по ним, или пени. Так же не имеет значения, когда перечисляется задолженность по налогам и взносам по требованию налогового органа или по решению внебюджетного фонда

Всё равно нужно писать 5.

В инкассовых поручениях и платежных требованиях

Вам, надеемся, понятно, что инкассовые поручения и платежные требования на списание задолженности по налогам, сборам и страховым взносам, могут поступить в банк от налоговых органов или из внебюджетных фондов. Сам владелец банковского счета их не составляет.

То есть, когда налоговая инспекция или управление пенсионного фонда, направив вам требование об уплате задолженности, не получает сведений о его исполнении в установленный срок, то направляет документы на списание средств со счета в ваш банк. Очередность платежа в инкассовых поручениях будет указана 3.

И это не смотря на то, что погашается одна и та же задолженность в бюджет. Только в первом случае поручение на её перечисление составляет сам должник, а во втором случае, задолженность списывается со счета по документам, составленным государственными органами. Почему это должны быть разные очереди, действительно не понятно. Но так написали закон.

Всё что написано выше относительно налогов и страховых взносов точно так же распространяется и на уплату сборов. То есть, при перечислении государственной пошлины очередность платежа следует ставить также 5. Тоже касается платы за предоставление выписки из ЕГРЮЛ или ЕГРИП, административных штрафов и других перечислений в бюджеты всех уровней.

Расскажем, какая может быть очередность платежа в платежном поручении в 2017 году.

По своей сути очередность платежа представляет последовательность, в которой банк будет исполнять заявленные платежи, если денег на счете организации на все не хватает. Если денег на счете достаточно, платежки проходят в том порядке, в котором вы их предоставили.

Тем не менее, очередность платежа в платежном поручении в 2017 году

должна быть всегда проставлена. Если поле 21 окажется не заполненным, банк, скорее всего, завернет платежку, и вам придется ее переделывать.

Назначение платежа при перечислении подотчетному лицу

В ТК РФ оговорено, что предельный объем удержаний из каждой выплаты сотруднику должен составлять не более 20 % «чистой зарплаты». Пример Менеджер условного ООО получила 15 мая 2015 года из кассы в подотчет 4 тыс. руб. на оплату ремонта бытовой техники в сервисном центре.

Сформулировать назначение платежа можно по следующему образцу:

- «Перечисление подотчетных средств на счет сотрудника Иванова С. Р. согласно приказу от 12.03.2019 № 18/П. Без НДС» — такая фраза будет уместна при перечислении безналичного аванса.

- «Компенсация перерасхода сотруднику Иванову С. Р. по авансовому отчету от 15.03.2019 № 32. Без НДС» — такая формулировка может использоваться при возмещении перерасхода сотруднику.

Подробнее о выдаче подотчетных сумм на командировочные расходы читайте в материале «Выдано в подотчет на командировочные расходы — проводка».

Именно указание в назначении платежа, что перечисляемые средства являются подотчетными суммами, позволяет обезопасить организацию от претензий контролеров.

или со дня возвращения на рабочее место.

Правильно оформленное назначение платежа при перечислении безналичного подотчета позволит избежать претензий контролеров.

К документу должны прилагаться чеки, подтверждающие движение денег.

3. Если документы отсутствуют или директор не подтвердил отчет, то списанные с карты суммы взыскиваются с зарплаты сотрудника. 4. Список держателей карты представлен в Приложении № 1. 5. Выдача и возврат платежных инструментов ведется в журнале учета (Приложение № 2). 6. В случае хищения карты ее держатель обязан незамедлительно уведомить об этом банк. Момент передачи сотруднику платежного инструмента не является выдачей денег.

Записи в БУ осуществляются в момент снятия средств. Из выписки кредитного учреждения можно узнать точную дату операции, когда была использована подотчетная сумма. Генеральный директор (Ф.И.О.) Налоговый учет Пока сотрудник не предоставил отчет о командировке с документами, подтверждающими движение средств, расходы по НПП не списываются.

В них прописываются цель выдачи денежных средств, срок, на который они выдаются. Приказом, как правило, оформляется распоряжение руководства на выдачу денежных средств на расходы при отправке сотрудника в командировку.

Бланк заявления на подотчет также стоит разработать и утвердить распорядительным документом. Это позволит избежать ошибок в его оформлении.

Заявление сотрудника должно быть обязательно подписано руководителем. Выдача в безналичном порядке под отчет денег с расчетного счета компании осуществляется посредством оформления платежного поручения.

При перечислении подотчетных сумм на карту сотрудника назначение платежа обязательно должно содержать сведения о том, что данные суммы выдаются под отчет, со следующими примерными формулировками: перечисление подотчетных сумм на командировочные расходы; перечисление под отчет на хозяйственные расходы; выдача денежных средств в подотчет.

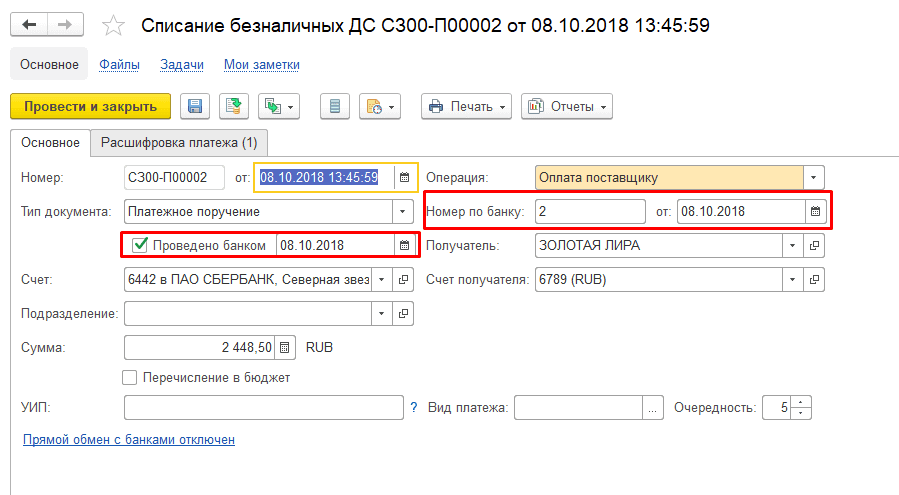

Очередность платежа в платежном поручении (добровольная выплата)

Соблюдение очередности выплат — задача банковского учреждения, которое отвечает за выполнение требований законодательства. При наличии ошибки в поручении, выданной бухгалтерией, платеж все равно производится корректно и без нарушений. За это отвечает банк.

Какая очередность платежа действует сегодня и будет актуальной в 2017 году? Здесь последовательность выплат такая:

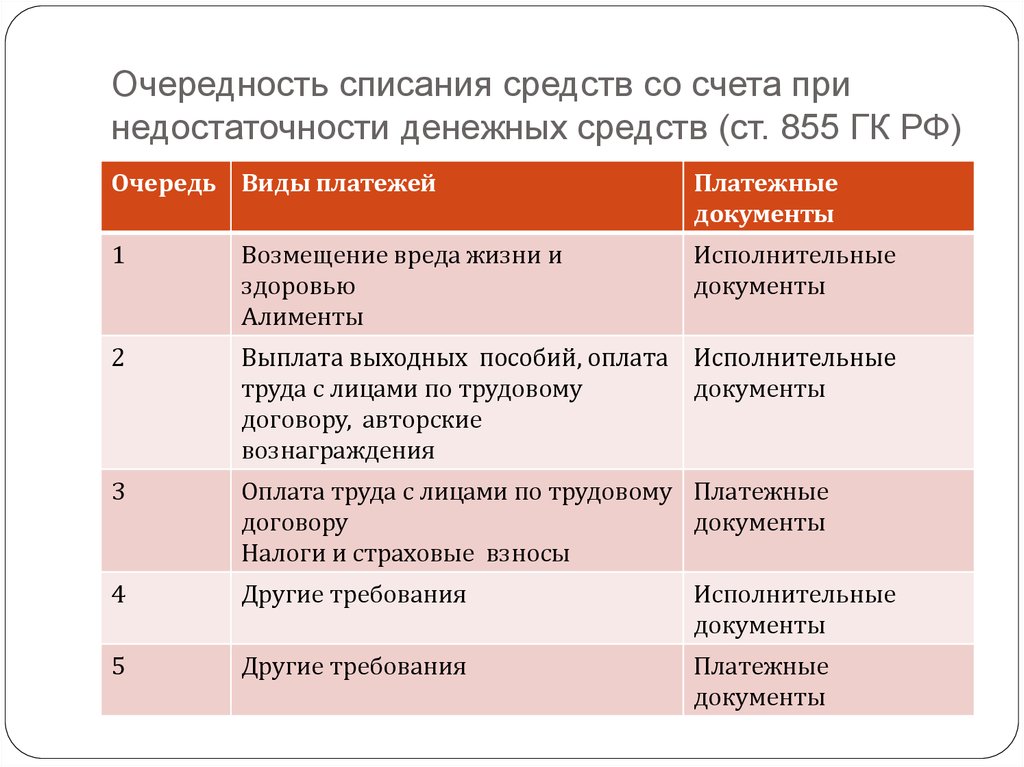

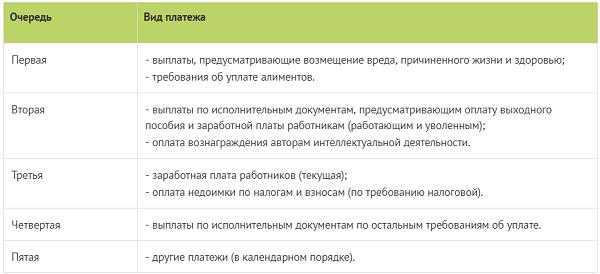

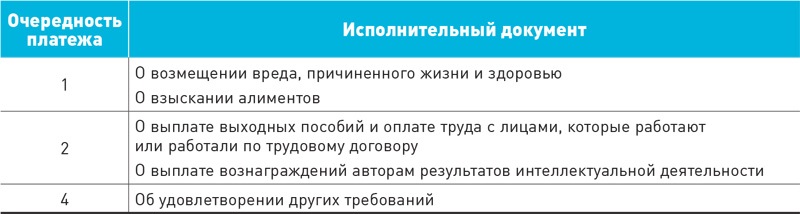

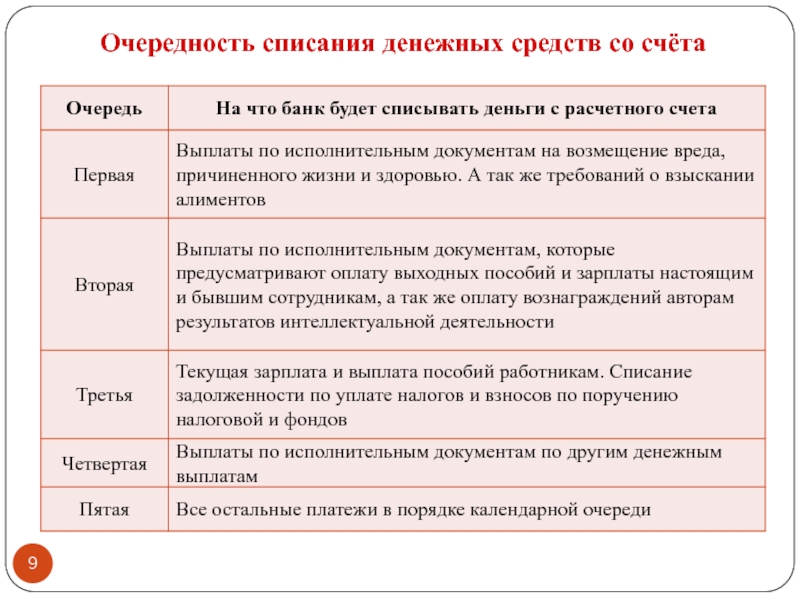

- На первом месте у кредитной организации платежи по исполнительным бумагам, которые касаются возмещения вреда 3-им лицам. Наряду с такими выплатами стоят алименты.

- Следующие по списку — выходные пособия и зарплата сотрудниками (настоящим и работавшим ранее). К этой же (2-й) очереди относится выплата премий разработчикам объектов интеллектуальной деятельности.

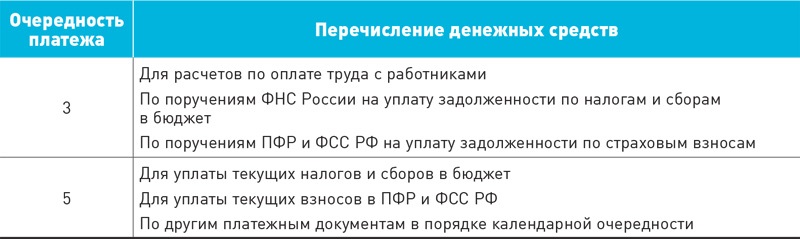

- Третьей по очередности выплачивается обычная заработная плата, а также производится списание долга по налоговым платежам и сборам (при наличии инкассового поручения со стороны ФНС). Здесь же погашается долг по страховым платежам (при наличии соответствующих поручений от органов, контролирующих внебюджетные фонды).

- Далее идут выплаты по исполнительным бумагам, относящимся к иным платежным поручениям.

- Прочие транзакции.

Изменения в ГК РФ направлены на защиту интересов сотрудников компаний и государственных налоговых органов. Так, при отсутствии достаточной суммы на расчетном счету плательщика долги по налогам и заработной плате покрываются одновременно, в пределах одной очередности. При наличии инкассо от ФНС платежи по налогам производятся третьими, а при самостоятельной выплате — пятыми.

Хранение платёжек

Сроки хранения платежных поручений те же, что и для прочих первичных учетных документов. Никаких специальных сроков нет.

Для целей бухучета платежные поручения храните не менее пяти лет по окончании отчетного года. Также вы должны хранить электронные программы и иные средства воспроизведения электронных платежных документов и проверки подлинности электронной подписи. Срок хранения для них — пять лет по окончании года, в котором вы использовали их в последний раз.

Для целей налогового учета минимальный срок хранения документов — пять лет. Но в ряде случаев действуют продленные сроки хранения.

Электронные платежные поручения, которые вы создаете в системе «Клиент-банк», храните по Правилам хранения документов, утвержденным Приказом Минкультуры России от 31.03.2015 N 526.

Для хранения создайте как минимум две электронные копии документов на разных носителях. Распечатывать и хранить их в бумажном виде не нужно.

Помимо самих платежек, вы обязаны хранить электронные программы и иные средства воспроизведения платежек, а также средства проверки подлинности электронной подписи .

Периодически (не реже одного раза в пять лет) проверяйте физическое состояние носителей и воспроизводимость электронных документов.

Систему хранения электронных документов и средств их воспроизведения вы определяете самостоятельно

Важно обеспечить сохранность носителей информации и защитить саму информацию от изменения (искажения), уничтожения и несанкционированной рассылки

Примеры указания очередности платежа в платежном поручении

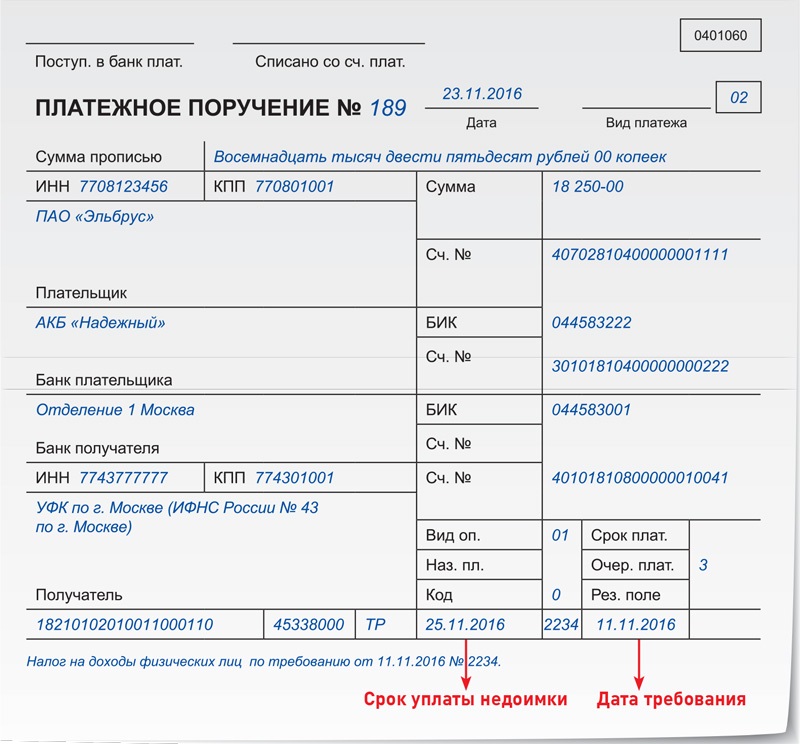

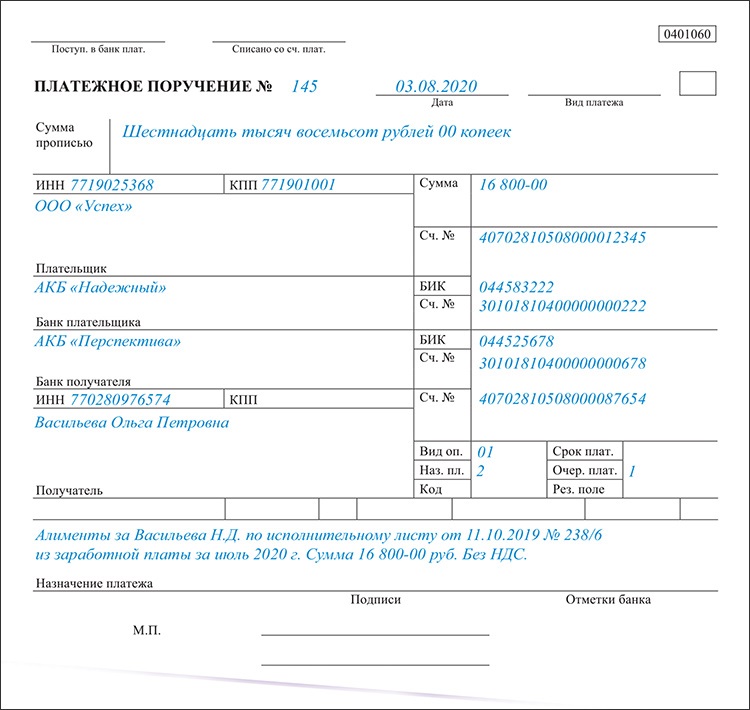

Рассмотрим на примерах как правильно указывать очередность платежа по НДФЛ, транспортному налогу и при перечислении в бюджет НДС третьим лицом.

Пример 1

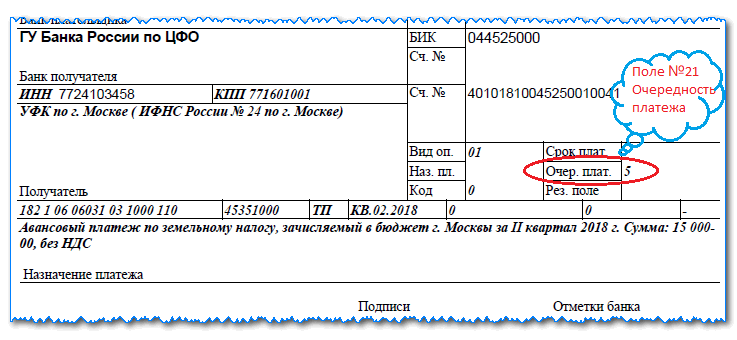

Фирма перечисляет авансовый платеж по транспортному налогу. ООО «Гамма» (г. Москва, ИНН 7725638945) владеет автомобилем. Транспортное средство зарегистрировано по местонахождению филиала в г. Раменское Московской области. Филиал зарегистрирован в ИФНС России по г. Раменское.

КПП обособленного подразделения – 506987563.

Компания перевела в бюджет авансовый платеж по транспортному налогу (КБК 18210604011021000110) за II квартал в размере 964 руб.

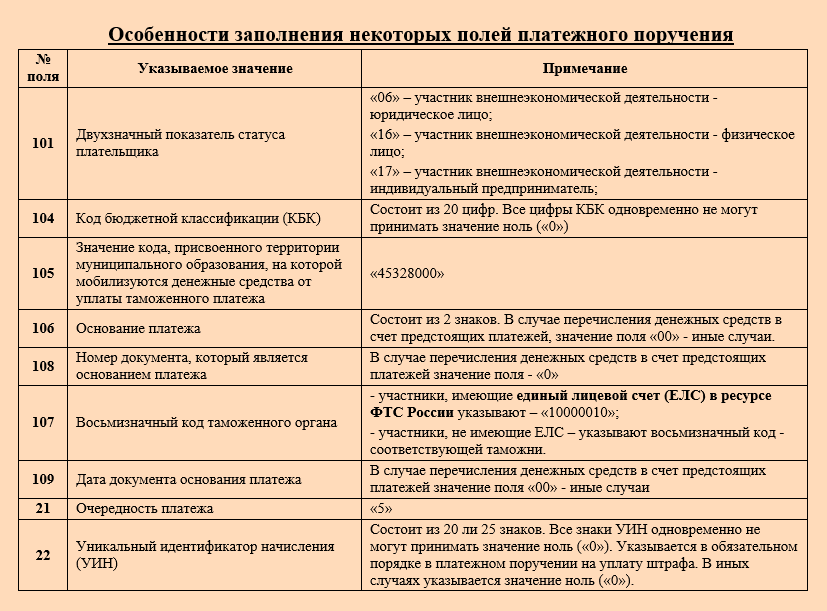

В поле 101 «Статус плательщика» указан код 01.

В поле 109 «Дата документа» – значение «0» (платеж за текущий период, необходимость оформлять расчет по транспортному налогу НК РФ не предусматривает).

В поле 107 «Налоговый период» КВ.02.2019.

Пример 2

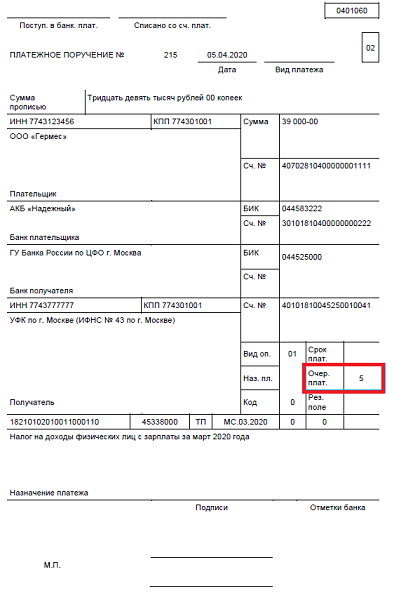

Компания “Гамма” имеет в штате работников и является налоговым агентом по НДФЛ (ИНН 7708123456) зарегистрирована в инспекции ИФНС № 24 по г. Санкт-Петербург).

Номер расчетного счета “гаммы” 40702810423659875365 в банке»Стабильный», к/с 30101812369875326471, БИК 044259875.

Фирма уплатила в бюджет НДФЛ (КБК 18210102010011000110) за май в размере 54 700 руб.

В поле 101 «Статус плательщика» показан код 02.

Пример 3

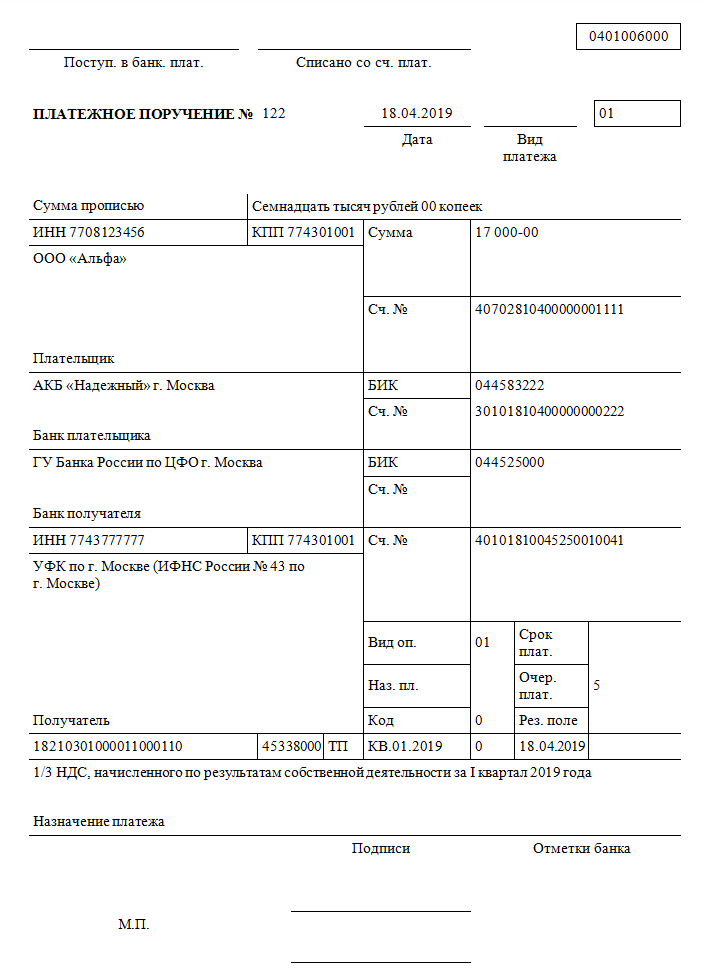

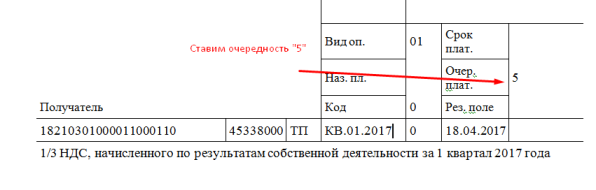

Компания “Сигма” (ИНН 4656986259, КПП 465698756, стоит на учете в ИФНС № 11 по г. Курск) частично уплатила в бюджет НДС за фирму “Гамма” (ИНН 4626895647, КПП 469853687, стоит на учете в ИФНС № 26 по г. Курск).

Размер уплаты – 25 400 руб. КБК НДС – 18210301000011000110.

Бухгалтер указал в платежном поручении:

– «ИНН плательщика» – номер «Гаммы»;

– «КПП плательщика» – код «Гаммы»;

– «Плательщик» – «Сигма»;

– «Получатель» – УФК по г. Курск (ИФНС России № 426 по г. Курск);

– «Назначение платежа» – «4656986259/465698756//за фирму “Гамма”//1/3 НДС, начисленного по результатам собственной деятельности за II кв. 2019 года»;

– «Статус плательщика» – код 01;

– «Дата документа» – дату подписания декларации за II кв.;

– «Налоговый период» – период, за который уплачивается налог, – КВ.02.2019.

Страховые взносы

С 2020 года ответственность за страховые взносы возложена на налоговую. Ранее ее несли фонды. Но рассматриваемые изменения не изменили код очередности. Если выполняется плановый платеж, указывается код 5. Если же выплата совершается на основании инкассового требования, накладывается штраф, указывается код 3. Если взнос за фирму выполняет третье лицо, прописывается код 5.

Пени и штрафы

Что ставить, если от налоговой поступили требования касательно оплаты штрафов и пени? Налоговые выплаты проходят по коду 3. Но в нормативных актах ничего не сказано касательно пени и штрафов. Что делать? Есть письмо Минфина №02-08-12/22232 от 8 мая 2014 года. В нем прописано, что штрафы и пени, перечисляемые на базе поручения налоговой, относятся к коду 3. Если же фирма уплачивает штрафы добровольно, нужно проставлять код 5.

Выплаты по блокировке счета

Счет может быть заблокирован по решению налоговой. В этом случае приостанавливаются практически все расчеты. Однако некоторые платежи продолжатся. В частности, это следующие выплаты:

- Налоги, уплачиваемые на базе инкассового поручения.

- Текущие платежи по налогам, пени.

Код налоговых платежей – 3. Даже при блокировке счета исполняются требования с кодами 1-3.

На счете закончились деньги

Организация может направить в банк поручения на сумму, которая превышает сумму, находящуюся на счете. Работает это так: банковское учреждение получает поручение от фирмы, а затем проверяет сумму денег на счете. Хватает ли ее для исполнения поручения? Если деньги закончились, возможны эти пути развития ситуации:

- Поручения с очередностью 5 сразу отклоняются (аннулируются).

- Поручения с иной очередностью помещаются в очередь.

Платежки исполняются по мере поступления денег на счет. Нужно иметь в виду, что организация может в любой момент отозвать платежку, находящуюся в очереди.

Очередность платежей при уплате налогов, сборов и страховых взносов

Если вы ещё не знаете, то мы обязаны вам сказать, что суммы начисленных налогов, сборов и взносов уже не являются вашими средствами. Эти деньги принадлежат государству или органам местного самоуправления, даже если находятся на вашем счете. Они являются вашей кредиторской задолженностью. Поэтому, их уплату нельзя отнести к перечислению собственных средств.

Тем не менее, и вопреки указанному в начале страницы Постановлению Конституционного Суда РФ, законодатели разделили такие платежи на две разные группы по времени списания денежных средств со счета плательщика.

В платежных поручениях

В том случае, если налогоплательщик или плательщик страховых взносов сам оформляет распоряжение на перечисление налога, сбора или страхового взноса в бюджетную систему РФ, он всегда должен указывать очередность платежа 5. Такой вывод следует из буквального прочтения нормы ст. 855 ГК РФ в действующей редакции. С этим согласен и Минфин России, уже неоднократно высказавший своё мнение в письмах и ответах на вопросы.

Причем совсем неважно, самостоятельно ли начислил субъект предпринимательской деятельности текущий налог или взнос, либо он добровольно уплачивает задолженность по ним, или пени. Так же не имеет значения, когда перечисляется задолженность по налогам и взносам по требованию налогового органа или по решению внебюджетного фонда

Всё равно нужно писать 5.

В инкассовых поручениях и платежных требованиях

Вам, надеемся, понятно, что инкассовые поручения и платежные требования на списание задолженности по налогам, сборам и страховым взносам, могут поступить в банк от налоговых органов или из внебюджетных фондов. Сам владелец банковского счета их не составляет.

То есть, когда налоговая инспекция или управление пенсионного фонда, направив вам требование об уплате задолженности, не получает сведений о его исполнении в установленный срок, то направляет документы на списание средств со счета в ваш банк. Очередность платежа в инкассовых поручениях будет указана 3.

И это не смотря на то, что погашается одна и та же задолженность в бюджет. Только в первом случае поручение на её перечисление составляет сам должник, а во втором случае, задолженность списывается со счета по документам, составленным государственными органами. Почему это должны быть разные очереди, действительно не понятно. Но так написали закон.

Всё что написано выше относительно налогов и страховых взносов точно так же распространяется и на уплату сборов. То есть, при перечислении государственной пошлины очередность платежа следует ставить также 5. Тоже касается платы за предоставление выписки из ЕГРЮЛ или ЕГРИП, административных штрафов и других перечислений в бюджеты всех уровней.

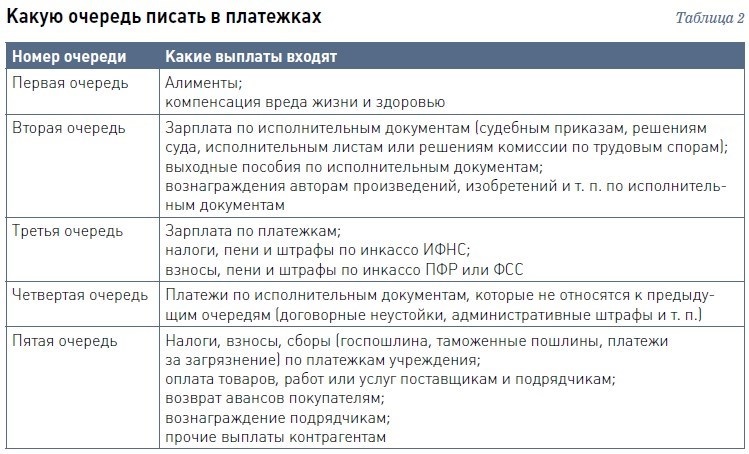

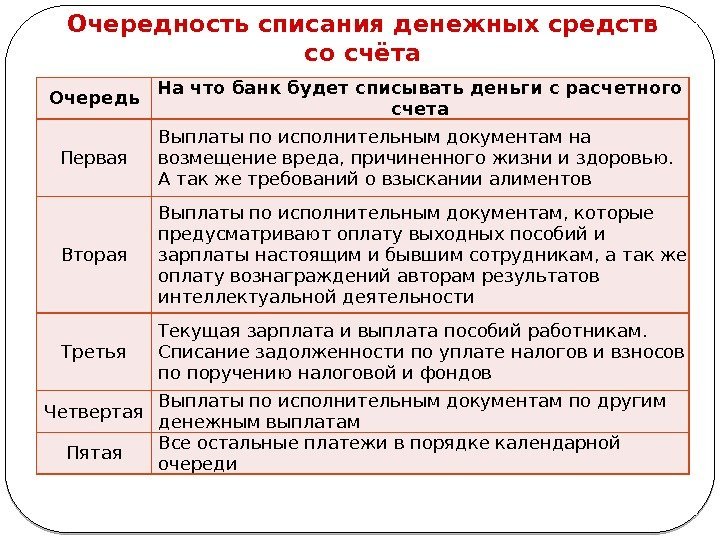

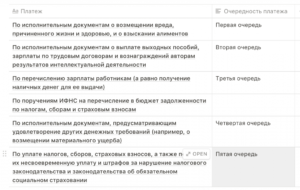

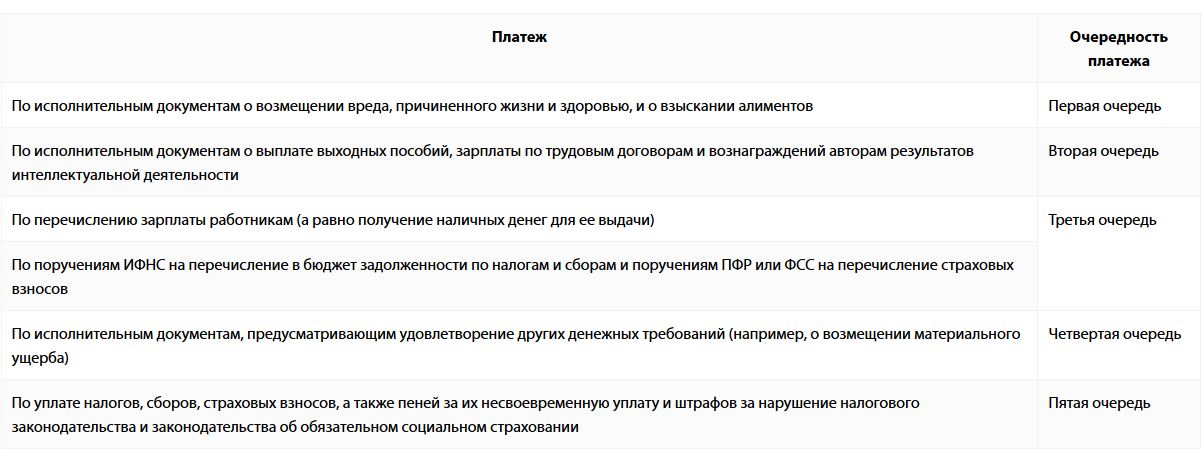

| Очередь платежа | По каким документам производится списание в данной очереди |

|---|---|

| Первая | По исполнительным документам для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов. |

| Вторая | По исполнительным документам, по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности. |

| Третья | По платежным документам для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов, поручениямгосударственных внебюджетных фондов на списание и перечисление сумм страховых взносов. |

| Четвертая | По исполнительным документам, не относящимся к первой и второй очереди. |

| Пятая | По любым другим платежным документам, не относящимся к 1, 2, 3, 4 очереди, в порядке календарной очередности. В том числе по платежкам на перечисление налогов, сборов и страховых взносов, составленным налогоплательщиком самостоятельно. |

| Документы с одинаковой очередностью списания | Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов. |

| Когда действует очередность списания средств со счета | Списание денежных средств в установленной очередности осуществляется при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований (п. 2). Если денег на счете достаточно, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность) (п. 1). В этом случае указанная в документе очередность платежа не имеет значения, и банк обязан исполнить распоряжение клиента даже тогда, когда номер очереди в платежке указан не верно. |

Порядок взаиморасчетов при банкротстве

Очередность платежей при банкротстве определяется в соответствии с действующим законодательством, а именно 127-ФЗ от 26.10.2002 «О несостоятельности (банкротстве)». Сроки и порядок таких выплат определяется по решению судебных органов и напрямую зависит от финансового состояния обанкротившегося предприятия.

В процессе банкротства реквизит будет следующий:

- кредиторы первой очереди — физические лица, понесшие моральный ущерб;

- кредиторы второй очереди — сотрудники обанкротившейся организации, которым надлежит выплатить зарплату и пособия при увольнении;

- кредиторы третьей очереди — учреждения и конкурсные кредиторы, которым обеспечивается перевод обязательных сумм.

К первостепенным обязательствам относятся все текущие расходы, такие, как зарплата, выходные пособия, коммунальные и иные ежемесячные затраты, мероприятия по банкротству и оплата труда специалистов, задействованных в данных мероприятиях.

Второстепенные обязательства — это уплата очередных сумм.

Также предприятию необходимо удовлетворить внеочередные обязательства, возникающие у кредиторов после формирования реестра требований.

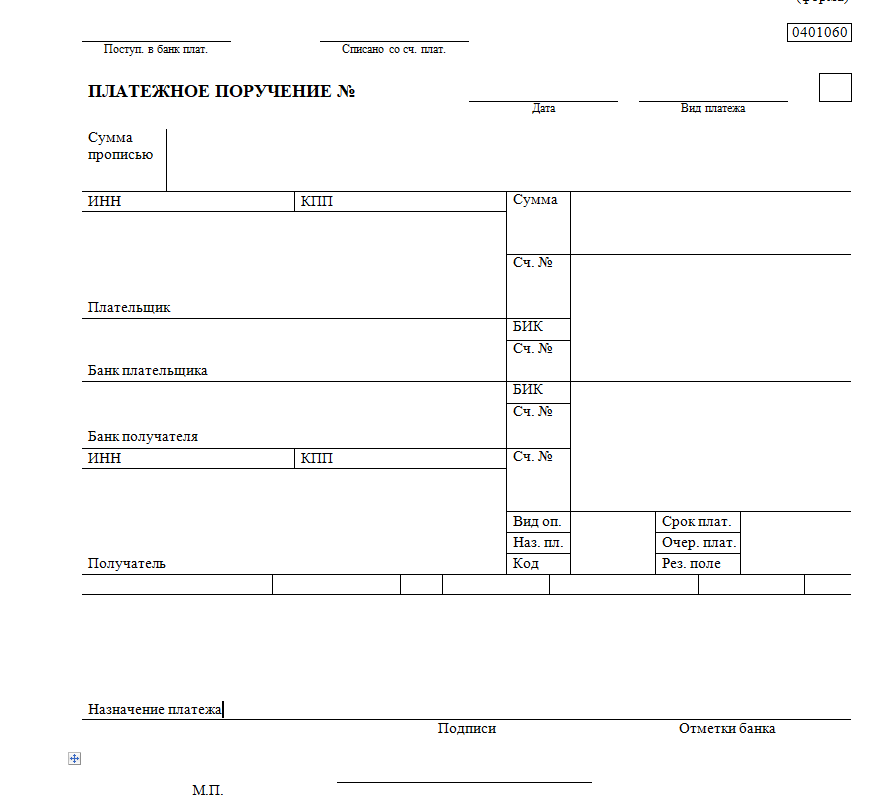

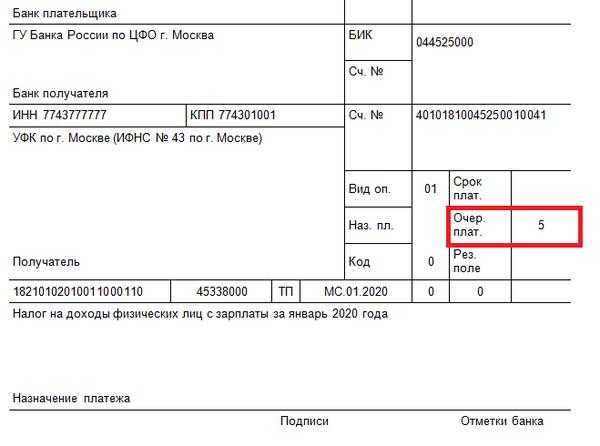

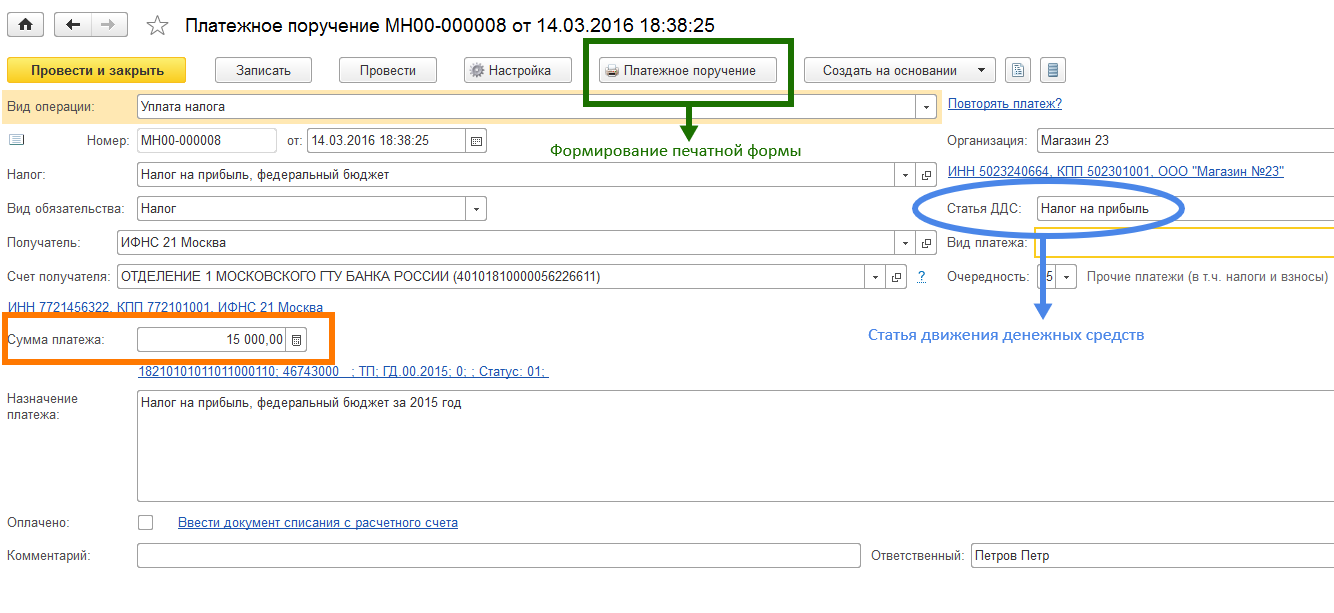

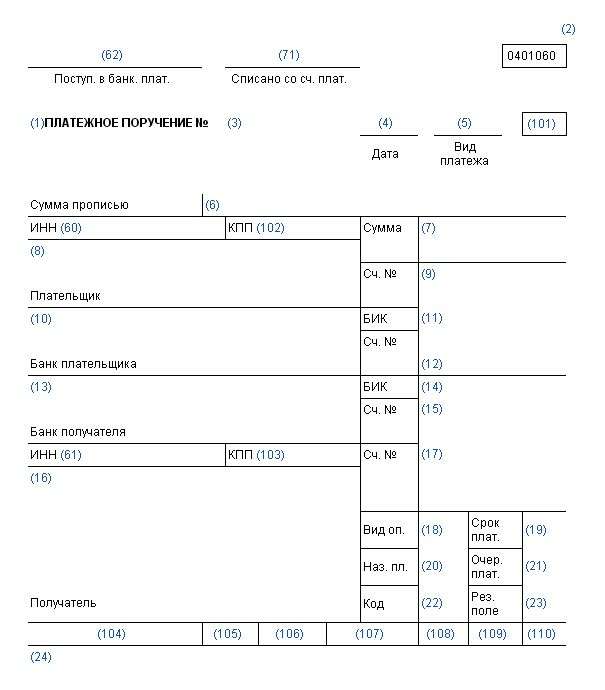

Довольно распространенная ситуация – руководитель приносит в банк платежку, но документ не принимают. Операционист поясняет: вы неправильно проставили очередность платежа. Что это за показатель такой? Где находится и почему так важен? Попробуем разобраться.

Где ставится очередность?

Очередность платежа можно увидеть в маленьком прямоугольнике, напротив строчки «Получатель». Если приглядитесь внимательно, то увидите два столбика из ячеек, один из которых, справа, называется «Очер. плат.», а напротив него стоит однозначная цифра. Это и есть наша очередность платежа.

Одна маленькая цифра, из-за которой вашу платежку могут не принять в банке.

Что означает очередность?

Для того чтобы понять, что означает та или иная цифра в ячейке «Очередность платежа», придется обратиться к Гражданскому кодексу. Дело в том, что средства с расчетного счета должны списываться последовательно, в зависимости от их целевого назначения. Это сделано для того, чтобы при недостаточности средств в банке, первыми были произведены наиболее важные расходы – оплата налогов и взносов, выплата заработной платы. В Гражданском кодексе РФ порядок расходования средств со счета регулируется статьей 855.

Очередность платежей

Итак, согласно действующему российскому законодательству, очередность платежей, производимых со счета, сегодня выглядит так:

1.

Перечисление под отчет сотруднику

Случаи, когда необходимо возместить сотруднику понесенные расходы, выплатить командировочные или оплатить предоставленный авансовый отчет, часто происходят при функционировании предприятия. И у бухгалтера возникает вопрос, нужно ли заполнять код назначения платежа при переводе под отчет денежных средств.

В этом вопросе имеют место две позиции:

Обе позиции справедливы. С одной стороны, подотчетные суммы являются не дополнительным доходом сотрудника, а компенсацией за понесенные им расходы от имени организации. В то же время корректно заполненное поле 20 поможет избежать ошибок в банке, если у подотчетника имеются непогашенные обязательства, и претензий со стороны налоговой инспекции.

Важно понимать, что необходимо правильно заполнить не только цифровое значение поля, но и безошибочно написать назначение платежа в банковском документе. Пример 1

Сотрудник направлен в командировку, ему полагаются командировочные выплаты в размере, установленном внутренним положением организации. Бухгалтер определил код дохода командировочных в платежном поручении в соответствии с указаниями ЦБ

Пример 1. Сотрудник направлен в командировку, ему полагаются командировочные выплаты в размере, установленном внутренним положением организации. Бухгалтер определил код дохода командировочных в платежном поручении в соответствии с указаниями ЦБ.

На практике, сотрудники нередко тратят личные средства на нужды организации, а затем оформляют по установленной форме авансовый отчет и прикладывают к нему документы, подтверждающие понесенные расходы. После одобрения авансовый отчет сотрудника подлежит оплате в сумме подтвержденных издержек. Цифровой код дохода по авансовому отчету в платежном поручении — 2.

Пример 2. Сотрудник предоставил в бухгалтерию АО и приложил кассовый и товарный чек из канцелярского магазина. Отчет одобрен руководителем и подлежит оплате.

Из приведенных примеров видно, что код в платежках на возмещение по авансовому отчету и на оплату командировочных совпадает.

Что в итоге?

Таким образом, долги по налогам (при классическом подходе) покрываются последними. Чтобы исключить ошибки, не лишним уточнить этот нюанс в кредитной организации. Далее в платежке проставляется та очередность, которая была указана финансовым учреждениям. Описки со стороны владельца счета не наказываются законом, ведь контроль выплат — задача финансовых учреждений.

Следовательно, при погашении налогов и совершении выплат по страховке в разделе очередности платежа ставятся цифры «три» или «пять». Первый случай характерен для принудительного взыскания со стороны ФНС, а второй — для самостоятельной выплаты. Такое правило актуально для 2016 и будет действовать в 2017 году.