Штрафные санкции при отсутствии заключения о СОУТ

При отсутствии заключения по СОУТ налагаются штрафные санкции в соответствии со ст.5.27.1 КОАП в виде:

- предупреждения или штрафа в размере от 5 000 до 10 000 руб. — для должностных лиц юридического лица;

- штрафа от 5 000 до 10 000 руб. — для предпринимателей;

- штрафа от 60 000 до 80 000 руб. — для организации.

За повторное нарушение предусмотрено наказание в виде:

- штрафа в размере от 30 000 до 40 000 руб. или дисквалификации на срок от одного года до трех лет — для должностных лиц;

- штрафа от 30 000 до 40 000 руб. или административного приостановления деятельности на срок до 90 суток — для предпринимателей;

- штрафа от 100 000 до 200 000 руб. или административного приостановления деятельности на срок до 90 суток — для организации.

Как производится расчет страховых взносов?

Бухгалтер компании производит расчет и начисление сумм ежемесячно. Для всех типов взносов используется один общий алгоритм:

- Определяется база по каждому наемному сотруднику и каждому типу взносов. Это совокупность всех доходов, с которых предусмотрены отчисления в Фонды (например, для расчета обязательств ФСС не суммируются поступления специалиста в виде матпомощи от нанимателя (до 4 тыс. руб. в год), государственные пособия по больничным листкам). База считается нарастающим итогом с 1 января.

- Полученная сумма умножается на тариф.

- Из значения, полученного на предыдущем шаге, бухгалтер вычитает размер взносов в ПФР, ФОМС и другие фонды, уже уплаченных в текущем году. Полученная разница подлежит перечислению в бюджет.

Указанный алгоритм имеет важный нюанс для взносов ВНиМ и ОПС, по которым законодатели установили предельный размер страховой базы. Последняя является индексируемой величиной, определяемой федеральными властями с учетом темпов роста зарплат в стране.

Страховой взнос с зарплаты в ПФР до превышения базы рассчитывается по одной ставке, после – по другой, пониженной. Отчисления на ВНиМ с базы, оказавшейся больше лимита, не предусмотрены.

Взносы на травматизм и медстрахование не зависят от размеров базы. Они рассчитываются со всех облагаемых доходов наемного персонала (заработной платы, премий, надбавок и т.д.).

Кто платит страховые взносы 2019

Как вы знаете, обязательные страховые взносы начисляют на вознаграждения физлицам — сотрудникам, исполнителям по договорам ГПХ, собственникам исключительных прав, авторам и т.д. Соответственно, обязанность рассчитывать, начислять и платить страховые взносы 2019 возлагается на фирмы и предпринимателей, которые выступают:

- работодателями,

- заказчиками по договорам ГПХ с физлицами,

- приобретателями лицензий,

- покупателями исключительных прав и т.д.

Чтобы перечислить безналичный платеж в ФНС или в ФСС, необходимо заполнить платежное поручение по правилам, которые установил Банк России. Наглядная памятка по оформлению всех реквизитов платежки приведена в окне ниже, ее можно скачать:

Составить платежное поручение

Уплата страховых взносов в 2018 году

Код бюджетной классификации – это обязательное поле, которое заполняют при уплате взносов. В платежном поручении КБК указывают в поле 104. Взносы за работников в ИФНС в 2018 году надо заплатить по каждому виду страхования.

С 23 апреля 2018 года начал действовать приказ Минфина 35н от 28.02.2018 года . Он вносит изменения в КБК для зачисления в бюджет пеней и штрафов по взносам на ОПС, перечисляемым за работников, имеющих право на досрочную пенсию. В ст.428 НК предусмотрена дифференциация размера ставки дополнительного тарифа в зависимости от того, проведена на рабочих местах этих работников специальная оценка условий труда или нет. Суммы взносов, начисленные по различным ставкам, перечислялись по отдельным КБК.

Для пеней и штрафов такой градации не было. Они перечислялись по одному коду независимо от того, какая ставка применялась к просроченному платежу: с учетом спецоценки или без нее. С 23.04.2018 года введены новые КБК для уплаты пеней и штрафов по дополнительному тарифу. В таблице приведены актуальные коды бюджетной классификации с учетом нововведений.

Таблица 4. Уплата страховых взносов в 2018 году

|

Наименование взносов |

|||

|

1821020201061010160 |

18210202010062110160 |

18210202010063010160 |

|

|

18210202090071010160 |

18210202090072110160 |

18210202090073010160 |

|

|

18210202101081013160 |

18210202101082013160 |

18210202101083013160 |

|

|

Доп. тариф 1 без спецоценки |

18210202131061010160 |

18210202131062110160 |

18210202131063010160 |

|

Доп. тариф 1 со спецоценкой |

18210202131061020160 |

18210202131062100160 |

18210202131063000160 |

|

Доп. тариф 2 без спецоценки |

18210202132061010160 |

18210202132062110160 |

18210202132063010160 |

|

Доп.тариф 2 со спецоценкой |

18210202132061020160 |

18210202132062100160 |

18210202132063000160 |

|

ОПС фиксированный размер |

18210202140061110160 |

18210202140062110160 |

1821020214006010160 |

|

ОМС фиксированный размер |

18210202103081013160 |

18210202103082013160 |

18210202103083013160 |

|

Страхование от НС и ПЗ |

39310202050071000160 |

39310202050072100160 |

39310202050073000160 |

Для отчислений на пенсионное страхование в фиксированном размере, которые платят ИП, с 23.04.2018 года применяется один КБК, он указан в таблице. В старой редакции взносы, исчисленные с дохода до 300 тыс. руб. и превышающего 300 тыс. руб., перечислялись на разные коды дохода бюджета.

Если у Вас возникли вопросы по применению кодов КБК, воспользуйтесь . В сервисе можно определить КБК по платежу или узнать вид платежа по конкретному КБК.

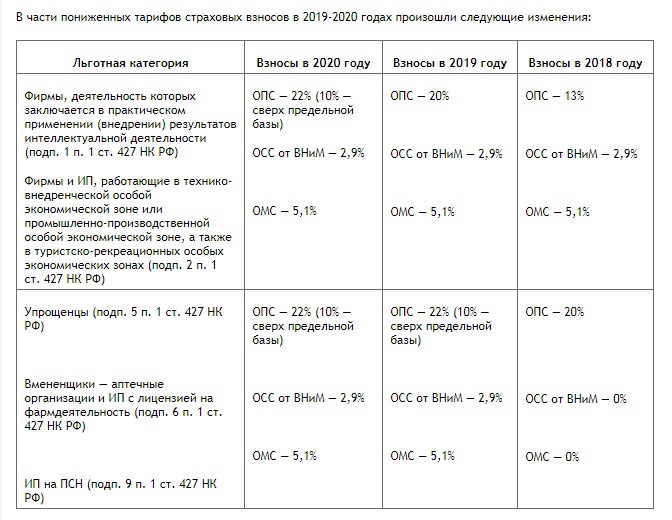

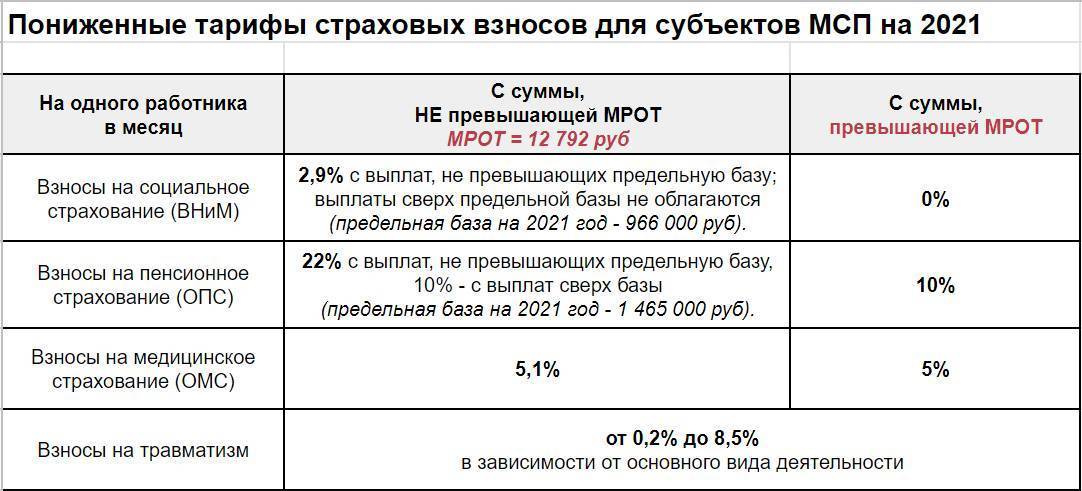

Пониженные тарифы страховых взносов

В 2018 году льготные категории страхователей, которые вправе платить взносы по пониженным тарифам, не изменяются.

|

Условия применения пониженного тарифа |

Тарифы страховых взносов, % |

||

|---|---|---|---|

|

пенсионное страхование |

социальное страхование |

медицинское страхование |

|

| Хозяйственные общества и партнерства, которые на практике применяют (внедряют) результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям (участникам): – бюджетным или автономным научным учреждениям; – бюджетным или автономным образовательным организациям высшего образования |

8,0 | 2,0 | 4,0 |

| Организации и предприниматели, которые заключили соглашения об осуществлении технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим: – в технико-внедренческих особых экономических зонах; – в промышленно-производственных особых экономических зонах |

|||

| Организации и предприниматели, которые заключили соглашения об осуществлении туристско-рекреационной деятельности и которые производят выплаты сотрудникам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер | |||

| Российские организации, которые работают в области информационных технологий и занимаются: – разработкой и реализацией программ для ЭВМ и баз данных; – оказанием услуг по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники); – установкой, тестированием и сопровождением программ для ЭВМ, баз данных |

|||

| Организации и предприниматели с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах России) | |||

| Организации и предприниматели на УСН, занятые определенными видами деятельности и если их доходы нарастающим итогом за календарный год не превышают 79 млн руб. | 20,0 | ||

| Плательщики ЕНВД: аптечные организации и предприниматели с лицензией на фармацевтическую деятельность, с выплат гражданам, которые имеют право или допущены к фармацевтической деятельности | |||

| Некоммерческие организации, которые применяют упрощенку и ведут деятельность в области: – социального обслуживания населения; – научных исследований и разработок; – образования; – здравоохранения; – культуры и искусства (деятельность театров, библиотек, музеев и архивов); – массового спорта (кроме профессионального).Исключение – государственные и муниципальные учреждения |

|||

| Благотворительные организации на упрощенке | |||

| Предприниматели, которые применяют патентную систему налогообложения, кроме: – сдающих в аренду (наем) жилые и нежилые помещения; – работающих в сфере розничной торговли и общепита |

|||

| Организации – участники проекта «Сколково» | 14,0 | ||

| Коммерческие организации и предприниматели со статусом резидентов территории опережающего социально-экономического развития в соответствии с Законом от 29 декабря 2014 № 473-ФЗ8 | 6,0 | 1,5 | 0,1 |

| Коммерческие организации и предприниматели со статусом резидентов свободного порта Владивосток в соответствии с Законом от 13 июля 2015 № 212-ФЗ | 6,0 | 1,5 | 0,1 |

Все вышеперечисленные пониженные тарифы также можно обобщить в единую таблицу со ставками. В итоге получим следующее:

| Тариф | Кто вправе применять |

|---|---|

| 20% | Малый бизнес на упрощенке, патенте, аптеки на спецрежимах, благотворительные и социально ориентированные некоммерческие организации на упрощенке |

| 14% | Хозяйственные общества и партнерства, которые занимаются технико-внедренческой деятельностью и туристско-рекреационной на территории особых экономических зон |

| Участники проекта «Сколково» | |

| IT-компании | |

| 7,6% | Плательщики, которые получили статус участника свободной экономической зоны на территории Крыма и Севастополя, статус резидента территории опережающего социально-экономического развития, статус резидента свободного порта Владивосток |

| 0% | Плательщики в отношении выплат членам экипажей судов из Российского международного реестра судов |

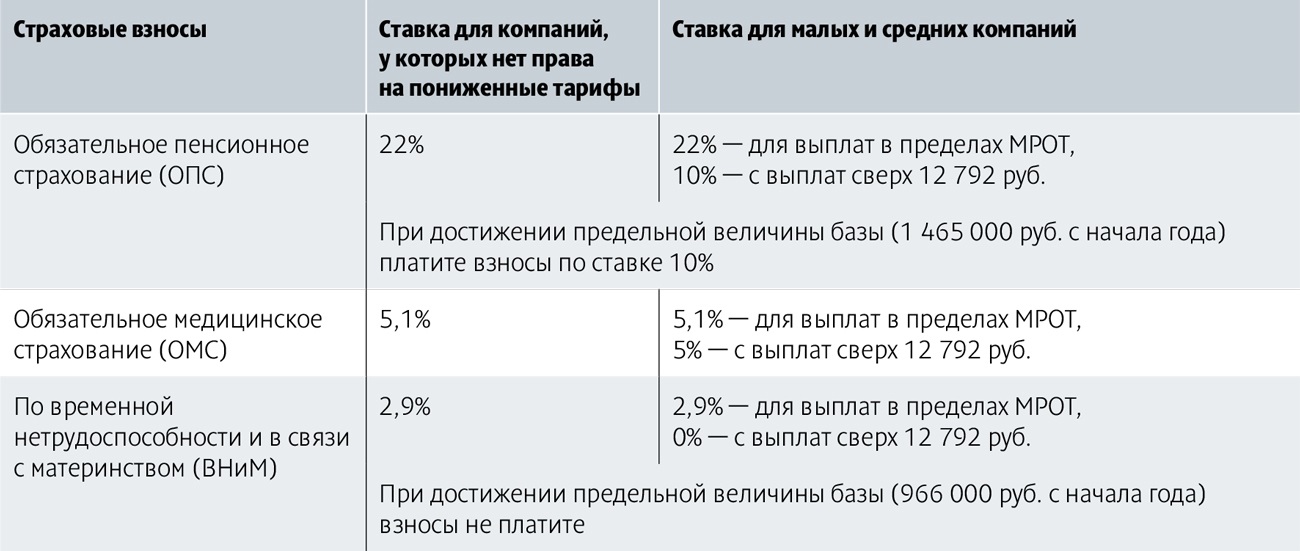

В 2020 году законодатели подготовили немало «сюрпризов», связанных с изменением порядка расчета и оплаты взносов на обязательное пенсионное, медицинское, социальное страхование. В частности, в 2020 году существенно повышена предельная налогооблагаемая база при начислении страховых взносов налоговыми агентами, а также изменен механизм расчета платежей для ИП «за себя». В статье расскажем, какие действуют тарифы страховых взносов в 2020 году, как рассчитать сумму взносов для юрлиц, ИП «за себя» и за работников.

Новая отчётность по взносам

Хотя с 2021 года все функции по контролю за уплатой взносов (кроме взносов за травматизм) переходят к ФНС, осталась отчётность, которую надо сдавать в фонды.

В Пенсионный фонд:

- ежемесячная СЗВ-М – не позднее 15 числа месяца, следующего за отчётным (ранее было до 10 числа);

- раз в год сведения персонифицированного учета (СЗВ-Стаж) – не позднее 1 марта 2021 года за 2021.

В Фонд социального страхования:

обновлённая форма 4-ФСС, сроки сдачи те же — не позднее 20-го числа месяца, следующего за отчётным кварталом (на бумажном носителе) и не позднее 25-го числа для электронной отчётности (при количестве работников более 25 человек).

В налоговую инспекцию сдаётся единый расчёт, который объединил в себе в себе сведения, ранее входившие в формы РСВ и 4-ФСС. Сдавать единый расчёт по взносам надо не позднее 30-го числа следующего за отчётным периодом (п. 7 ст. 431 НК РФ).

Льготные ставки страховых взносов в 2020 году

Льготные или пониженные тарифные ставки в 2020 году смогут применять (статья 427 НК РФ):

- организации, осуществляющие IT-деятельность;

- налогоплательщики УСН, осуществляющие определенные, «льготируемые» виды деятельности;

- налогоплательщики ЕНВД в отношении фармацевтической деятельности;

- некоммерческие организации и благотворительные организации на УСН;

- индивидуальные предприниматели патентной системе налогообложения (ПСН);

- организации, осуществляющие деятельность на территориях «льготируемых» экономических зон;

- участники проекта “Сколково”;

- плательщики, производящие выплаты членам экипажей судов.

Изменение тарифов взносов на 2020 для ИП и самозанятого населения.

Планируется, что размер страховых взносов для ИП без сотрудников и самозанятого населения не будет больше зависеть от МРОТ, а станет фиксированной величиной.

Проект нормативного акта находится на рассмотрении в Госдуме.

Предполагаемые суммы взносов для таких категорий в год при уровне доходов до 300 тыс. руб. в год:

- 1.ОПС – 26 545 руб

- ОМС – 5 840 руб.

Предполагается, что впоследствии указанные суммы будут ежегодно индексироваться.

При доходах выше 300 тыс. руб. в год планируется оставить ставку 1% с суммы превышения в отношении взносов на ОПС. Для взносов на ОМС дополнительных начислений при доходах свыше 300 тыс.руб. в год не предусмотрено.

Срок уплаты страховых взносов в размере 1% суммы превышения доходов в 300 тыс. руб. изменится с 2020 года, в т.ч. по суммам, начисленным за 2017 год. Ранее срок был 01 апреля года, следующего за отчетным. Теперь такие взносы нужно будет заплатить не 01 июля года, следующего за отчетным.

Тарифы страховых взносов для ИП «за себя»

В 2020 году полностью изменен порядок расчета страховых взносов, которые ИП уплачивают «за себя». При расчете взносов за 2020 год предпринимателям не нужно «привязываться» к показателю МРОТ – теперь величина взносов зафиксирована в статье 430 НК РФ.

|

№ п/п |

Страховой взнос |

2020 год |

2020 год |

2020 год |

| 1 | На ОПС | 26.545 руб. | 29.354 руб. | 32.448 руб. |

| 2 | На ОМС | 5.840 руб. | 6.884 руб. | 8.426 руб. |

Взносы на обязательное социальное страхование ИП в 2020 году начислять не нужно.

Если предприниматель был поставлен на учет в течение года (после 01.01.2020), то расчет взносов для него будет произведен пропорционально периоду регистрации:

СтрВзносы ИП = ФиксПл / 12 * КолПолМес,

где ФиксПл

– фиксированная ставка страховых взносов в соответствие со ст. 430 НК РФ;КолПолМес

– период фактической деятельности, определяющийся с момента регистрации по момент снятия с учета в качестве ИП (в месяцах).

В случае если регистрация произведена в течение отчетного месяца, то сумма взносов в таком случае рассчитывается в соответствие с фактическим периодом регистрации (количество дней в месяце):

СтрВзносы ИП = ФиксПл / 12 / КолДнНеполнМес * КолДнРег,

где КолДнНеполнМес

– количество календарных дней в неполного месяца, в течение которого ИП находился на регистрации в ЕГРИП;КолДнРег

– период пребывания ИП на регистрации в ЕГРИП в течение неполного месяца (кол-во дней).

Рассмотрим пример

. 18.05.2020 Куриленко зарегистрировался в качестве ИП (внесен в ЕГРИП). 30.11.2020 ИП Куриленко снят с учета. Рассчитаем сумму страховых взносов Куриленко за период с 18.05.2020 по 30.11.2020:

- Страховые взносы на ОПС за май 2020:

26.545 руб. / 12 мес. / 31 день * 14 дней = 999,01 руб.

- Страховые взносы на ОПС за период с июня по ноябрь 2020 (6 месяцев):

26.545 руб. / 12 мес. * 6 мес. = 13.272,50 руб.

- Страховые взносы на ОМС за май 2020:

5.840 руб. / 12 мес. / 31 день * 14 дней = 219,78 руб.

- Страховые взносы на ОМС за период с июня по ноябрь 2020 (6 месяцев):

5.840 руб. / 12 мес. * 6 мес. = 2.920 руб.

Общая сумма страховых взносов, которую Куриленко должен уплатить по итогам 2020 года, составила 17.411,29 руб.

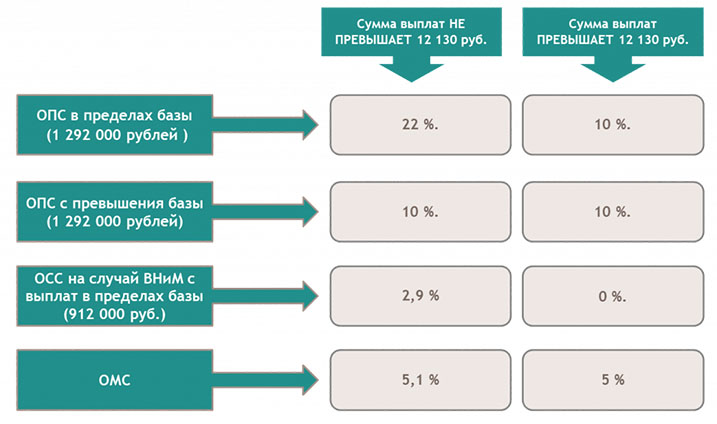

Работодатели платят налоги с зарплаты работников. Для некоторых групп работодателей предусмотрены пониженные ставки или, наоборот, дополнительные взносы. Мы показали, какие налоги платить с зарплаты в 2018 году в процентах в таблице.

Кто должен платить страховые взносы за себя

Учитывая, что формула расчета пенсии постоянно меняется, трудно предсказать, какой она будет для конкретного ИП. Но, чтобы обеспечить хотя бы минимальный размер пенсии, государство обязало каждого предпринимателя платить взносы за себя, исходя из МРОТ.

5 условий, при которых взносы платить не нужно:

- Отпуск по уходу за ребенком до полутора лет.

- Отпуск по уходу за пожилым человеком старше 80 лет, инвалидом первой группы, ребенком-инвалидом.

- Военная служба по призыву.

- Нахождение за границей с супругом — работником, занятым дипломатической, консульской или представительской деятельностью.

- Проживание с супругом-военнослужащим в местности, где нет возможности вести предпринимательскую деятельность.

Если такое положение вас не устраивает, то остается только сняться с регистрационного учета в налоговой инспекции. Вот как об этом говорит Минфин в письме от 21.09.2017 № 03-15-05/61112: «Не предприняв действий по исключению из ЕГРИП, предприниматель сохраняет статус ИП и обязан уплачивать страховые взносы независимо от того, осуществляет он предпринимательскую деятельность или нет, и, соответственно, независимо от факта получения дохода».

▼ Попробуйте наш калькулятор банковских тарифов

:

▼

Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка: проконсультирует по тарифу и зарезервирует расчетный счет.

Дополнительные тарифы страховых взносов в 2018 году

В 2018 году с выплат работникам, занятым на тяжелых, вредных или опасных работах, взносы на ОПС по-прежнему нужно уплачивать не только по основным тарифам, и по дополнительным (ст.428 НК РФ). При этом размер доптарифа зависит от того, проведена ли на предприятии спецоценка условий труда (СОУТ) или нет.

Если такое мероприятие не проводилось, то процент начисления дополнительных пенсионных взносов составит:

- 9% – в отношении выплат в пользу физлиц, занятых на видах работ, которые перечислены в п.1 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (далее – Закон № 400-ФЗ) (п.1 ст.428 НК РФ);

- 6% – в отношении выплат в пользу физлиц, занятых на видах работ, которые перечислены в п. п. 2-18 ч.1 ст.30 Закона № 400-ФЗ (п.2 ст.428 НК РФ).

Если же спецоценка была проведена, то допвзносы рассчитываются по дифференцированным ставкам (от 0% до 8%) в зависимости от установленных по результатам СОУТ классов (подклассов) условий труда на рабочих местах (п.3 ст.428 НК РФ, п.7 ст.7 Федерального закона от 28.12.2013 г. № 426-ФЗ (далее – Закон № 426-ФЗ)).

Таблица 3 – Дополнительные тарифы взносов на ОПС, применяемые по результатам спецоценки условий труда

| Класс условий труда | Подкласс условий труда | Дополнительный тариф пенсионных взносов |

| Опасный | 4 | 8% |

| Вредный | 3.4 | 7% |

| 3.3 | 6% | |

| 3.2 | 4% | |

| 3.1 | 2% | |

| Допустимый | 2 | 0% |

| Оптимальный | 1 | 0% |

Еще раз обратите внимание!

Страховые взносы по дополнительным тарифам за работников, трудящихся в тяжелых, вредных или опасных условиях, перечисляются только на пенсионное страхование. При этом облагаемая база пределом не ограничивается

Кстати, дифференцированную шкалу доптарифов из п.3 ст.428 НК РФ применяют и те страхователи, у которых в 2018 году продолжают действовать результаты аттестации рабочих мест, проведенной до 2014 года. Правда, если аттестация признала условия труда оптимальными или допустимыми, то тариф допвзносов определяется в соответствии с п.1 и п.2 ст.428 НК РФ. Применять нулевые ставки в данном случае нельзя. Снизить процент до нуля поможет только СОУТ. Это следует из ч.5 ст.15 Федерального закона от 28.12.2013 г. № 421-ФЗ.

Таблица 4 – Дополнительные тарифы взносов на ОПС, применяемые по результатам аттестации рабочих мест

| Класс условий труда | Подкласс условий труда | Дополнительный тариф пенсионных взносов с выплат работников | |

| занятых на работах, перечисленных в п.1 ч.1 ст.30 Закона № 400-ФЗ | занятых на работах, перечисленных в п.2-18 ч.1 ст.30 Закона № 400-ФЗ | ||

| Опасный | 4 | 8% | |

| Вредный | 3.4 | 7% | |

| 3.3 | 6% | ||

| 3.2 | 4% | ||

| 3.1 | 2% | ||

| Допустимый | 2 | 9% | 6% |

| Оптимальный | 1 | 9% | 6% |

Напомним, что с 01.01.2014 вместо аттестации была введена специальная оценка условий труда. В то же время законодательство разрешает работодателям использовать результаты аттестации рабочих мест для установления размеров доптарифов пенсионных взносов вплоть до 31.12.2018 года, если (ч.5 ст.15 Федерального закона от 28.12.2013 г. № 421-ФЗ, ч.4 ст.27 Закона № 426-ФЗ, письмо Минтруда России от 13.03.2014 г. № 17-3/В-113):

- со дня завершения аттестации не прошло 5 лет;

- результаты аттестации оформлены не позднее 31.12.2013 года;

- аттестацией установлено, что условия труда на рабочих местах являются вредными и / или опасными;

- аттестационные документы оформлены по правилам, утв. Приказами Минздравсоцразвития России от 26.04.2011 г. № 342н или от 31.08.2007. г. № 569.

Кроме того, дополнительными взносами на соцстрахование в рамках ст.429 НК РФ облагаются выплаты в пользу членов летных экипажей воздушных судов гражданской авиации (по ставке 14%), а также отдельных категорий работников угольной промышленности (по ставке 6,7%).

Страховые взносы 2019: что важно знать

Законодательством установлены 4 вида платежей во внебюджетные фонды:

- На обязательное пенсионное страхование,

- На обязательное медицинское страхование,

- На обязательное социальное страхование на случай нетрудоспособности и материнства,

- На социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Кто перечисляет платежи:

- Организации – работодатели, заказчики по договорам ГПХ, покупатели лицензий и исключительных прав;

- Предприниматели – работодатели, заказчики по договорам ГПХ, покупатели лицензий и исключительных прав.

Предприниматели, не привлекающие наемных работников, платят взносы «за себя».

От чего зависит величина тарифа? На него влияют 3 показателя:

- Категория работодателя, поскольку некоторые группы работодателей могут использовать пониженные тарифы, а некоторые, наоборот, обязаны платить дополнительно,

- Категория работников, так как для некоторых групп работников установлены повышенные ставки,

- Суммы выплат работнику, ведь законодательством установлены лимиты, при превышении которых ставки снижаются.

Количество рабочих дней в 2019 году значения не имеет.

Начисление страховых взносов

Заработная плата формируется путем сложения оклада, доплаты за стаж, премий и других компенсационных и стимулирующих выплат. Для исчисления каждого вида страховых взносов формируется база (суммарные выплаты сотруднику) для начисления взносов. Полный список видов выплат, которые необходимо включать в начисление, определяется соответствующими законодательными актами. К учету принимаются как выплаты не только по заключенному с постоянным сотрудником трудовому договору, но и внештатным работникам, работающим по гражданско-правовым договорам.

В базу не включаются:

-

Различные государственные пособия (по безработице, пособия по болезни, пособие на рождение по уходу за ребенком и другие).

-

Компенсационные выплаты. К ним относятся выплаты за утрату здоровья, компенсация стоимости жилья и коммунальных услуг, в случаях, когда законодательством предусмотрены льготы, компенсации за неиспользованный отпуск, компенсация спортсменам за проезд к месту соревнований, за спортивную форму, командировочные расходы и компенсация проживания, возмещение расходов за повышение квалификации, если сотрудник обучался за свой счет, материальная помощь, выплачиваемая работникам по трудовому договору.

-

Другие выплаты.

Полный перечень выплат достаточно обширен и приведен он в главе 34 статья 422 НК РФ.

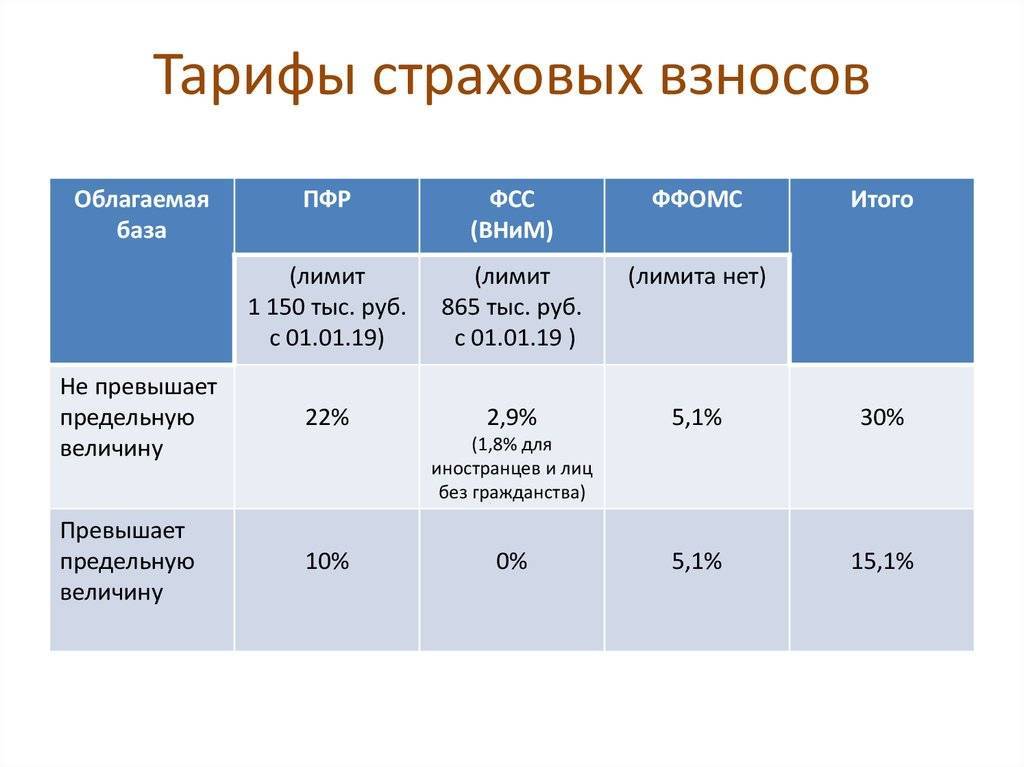

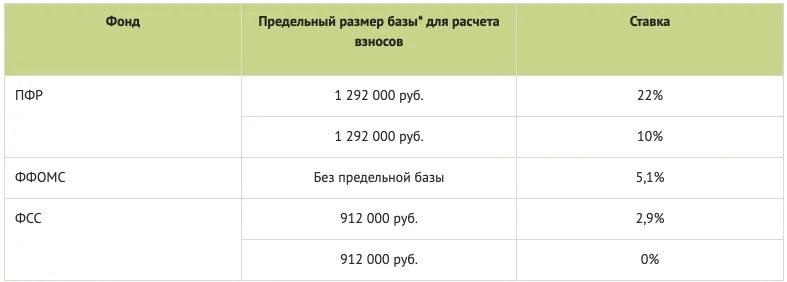

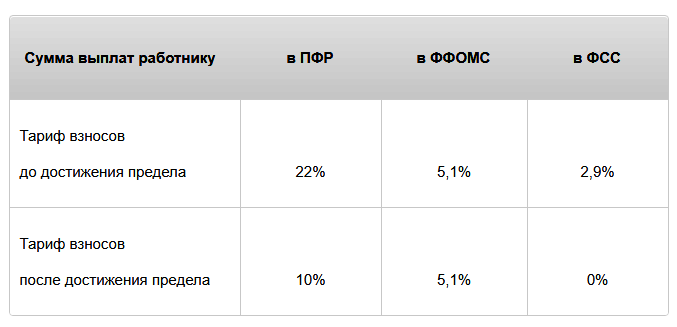

Для исчисления взносов установлена предельная база, в 2018 году она составляет: для взносов по пенсионному страхованию 1 021 000,00 рублей, для социального страхования — 815 000,00 рублей. Для исчисления взносов на ОМС предельная база не применяется. Предельная база – это сумма выплат каждому работнику нарастающим итогом в течение года.

Тарифы приведем в таблице.

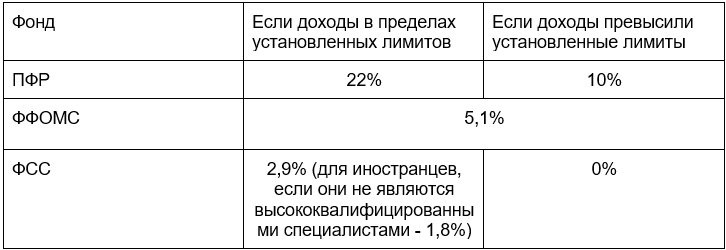

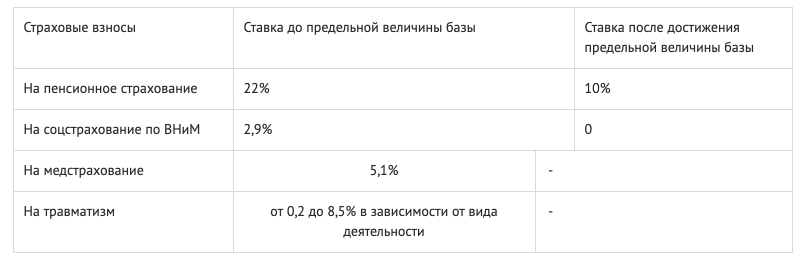

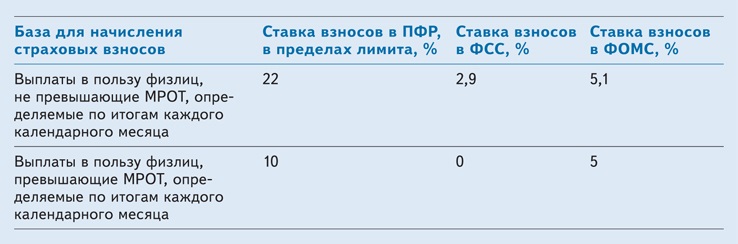

| База для исчисления страховых взносов | ОПС | ОСС | ОМС | |

| выплаты физическим лицам, гражданам РФ | Выплаты физическим лицам, гражданам РФ | Выплаты иностранным гражданам | выплаты физическим лицам, гражданам РФ | |

| Выплаты до величины предельной базы | 22 % | 2,9 % | 1,8% | 5,1% |

| С суммы выплат свыше предельной базы | 10 % | _ | _ |

Тариф на взносы от несчастных случаев на производстве устанавливается ежегодно в зависимости от основного вида деятельности и составляет от 0,2 % до 8,5 % от начисленной заработной платы.

Чем выше профессиональный риск, тем выше тариф. Для определения тарифа предприятие подает в фонд социального страхования заявление и справку-подтверждение по установленной форме для определения основного вида деятельности (ОВД). Основным видом деятельности признается та услуга или работа, по которой юридическое лицо получил наибольший доход (в процентном соотношении). Индивидуальный предприниматель или лицо, ведущее частную практику, основной вид деятельности подтверждать не должен, им признается указанный в ЕГРИП.

Документы предоставляются в территориальный орган социального страхования в срок не позднее 15 апреля года следующего за отчетным, лично или ценным письмом по почте. Рекомендуется сохранить почтовую квитанцию о приеме письма, а также опись вложений.

Если документы на подтверждение ОВД не предоставлены или предоставлены с нарушением срока подачи, фонд социального страхования имеет право установить тариф самостоятельно. Уведомление об установленном тарифе в данном случае будет направлен в срок до 1 мая.

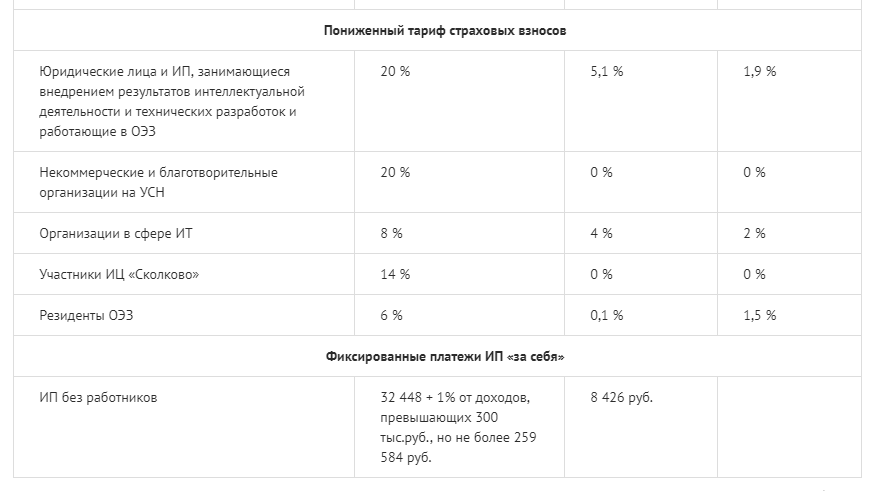

Индивидуальные предприниматели, не производящие выплат в пользу физических лиц, а также лица занимающиеся частной практикой платят страховые взносы в обязательном порядке:

-

Пенсионные взносы

-

Медицинское страхование

| Доход | Обязательное пенсионное страхование | Обязательное медицинское страхование |

| До 300 000,00 рублей | Фиксированная сумма 26 545,00 рублей | Не зависимо от суммы дохода фиксированная сумма 5 840,00 рублей |

| Свыше 300 000,00 рублей | Фиксированная сумма 26 545,00 рублей + 1% от суммы превышающей 300 000,00 рублей, но не более 212 360,00 рублей. |

Тарифы регулируются гл.34 ст.420 НК РФ.

Дополнительно «на себя» предприниматели имеют право добровольно платить взносы на страхование случай временной нетрудоспособности. В данном случае они смогут воспользоваться социальными выплатами, таким как оплата больничного, выплата пособие на рождение ребенка, пособие по уходу за ребенком до 1,5 лет.