Вопрос – ответ по теме НДС при аренде

Вопрос: В сентябре 2016 АО «Молот» получил в аренду земельный участок, находящуюся в госсобственности. Договор заключен между «Молотом» и Региональным комитетом по управлению имуществом. В ноябре 2016 «Молот» передал землю в субаренду ООО «Серп». Должен ли «Молот» начислять НДС?

Ответ: В данном случае имеют место 2 операции: по получению участка в аренду, а также его субаренда. Так как аренда земли у государства не облагается НДС, «Молот» не выступает налоговым агентом по данной операции. Что касается услуг субаренды, то по ним «Молот» должен начислять НДС в общем порядке.

Вопрос: В апреле 2016 АО «Знамя» принял в аренду помещение, собственником которого выступает ООО «Вымпел». В период май – август 2016 «Знамя» за свой счет осуществил капинвестиции в помещение, которые признаны отделимыми улучшениями. Имеет ли право «Знамя» принять в к вычету сумму НДС от стоимости материалов и строительных работ?

Ответ: «Знамя» может приять к вычету НДС в составе стоимости отделимых инвестиций в общем порядке.

Вопрос: В январе 2016 АО «Пеликан» принял в аренду от ООО «Фламинго» часть нежилого помещения. В марте 2016 «Фламинго» за свой счет осуществил капитальный ремонт помещения, который признаны неотделимым улучшением. Каким образом начисляется НДС в данном случае?

Ответ: Независимо от того, получены ли улучшения на платной или бесплатной основе, обязательства по начислению НДС возлагаются на арендатора АО «Пеликан». Также «Пеликан» должен выставить счет-фактуру.

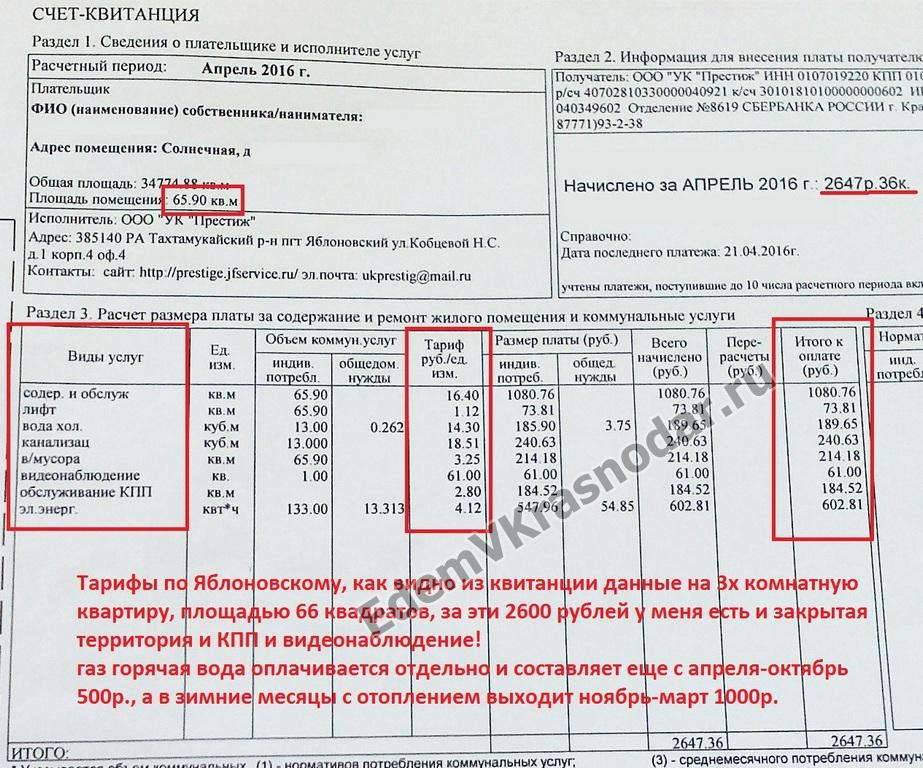

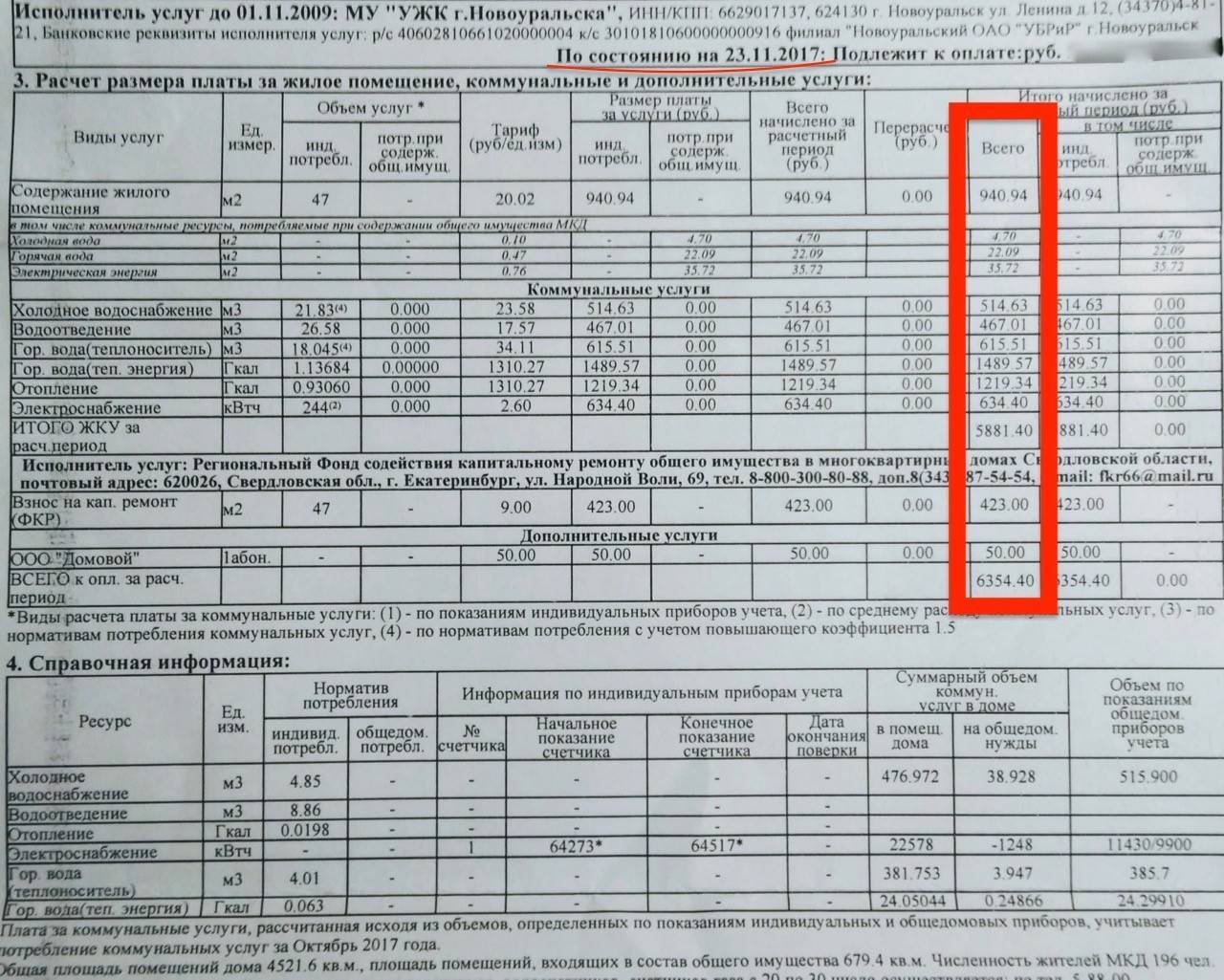

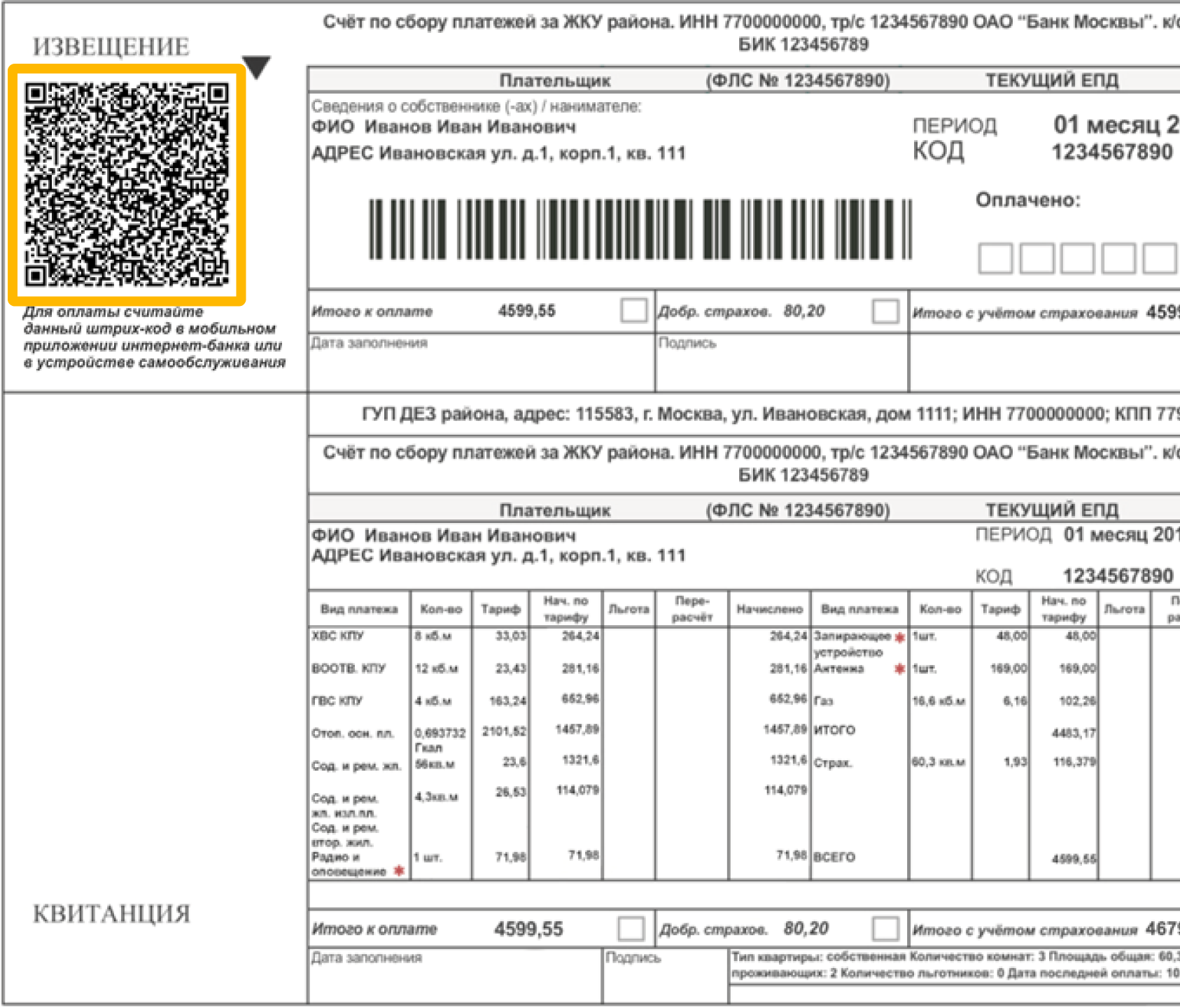

ООО «Сфинкс» арендует часть здания у ООО «Фараон». Сумма арендной платы составляет 23 600 руб. ежемесячно (в том числе НДС 3600 руб.). В договоре аренды прописано, что ООО «Сфинкс» обязано ежемесячно компенсировать арендодателю расходы на коммунальные платежи, сумма возмещения взимается без выделения налога на добавленную стоимость. Кроме того, закреплена обязанность арендодателя перевыставлять арендатору счета, полученные от снабжающих организаций, пропорционально потребленным им коммунальным услугам. Сумму подлежащих компенсации расходов арендодатель указывает в акте без НДС, счета-фактуры также не выставляет.

В мае 2011 года общая стоимость коммунальных услуг по зданию составила 8260 руб. (включая НДС 1260 руб.), из них услуги на сумму 3540 руб. потреблены арендодателем, а на сумму 4720 руб. — арендатором.

По итогам мая 2011 года ООО «Фараон» передало арендатору следующие документы:

- акт сдачи-приемки услуг, в котором отражены две позиции: «Услуги по предоставлению имущества в аренду в мае 2011 года — 23 600 руб., в том числе НДС 3600 руб.» и «Компенсация потребленных коммунальных услуг за май 2011 года — 4720 руб., НДС не облагается», к акту прилагаются расчет распределения коммунальных платежей и копии документов снабжающих организаций

- счет-фактуру на услуги по предоставлению имущества в аренду в мае 2011 года на общую сумму 23 600 руб. (с выделением НДС 3600 руб.)

Арендодатель в мае 2011 года исчислил НДС с реализации услуг в размере 3600 руб., принял к вычету «входной» НДС по услугам снабжающих организаций в размере 540 руб. (3540 руб. &pide; 118 × 18). В налоговом учете в доходах он отразил арендную плату без НДС — 20 000 руб., компенсацию коммунальных платежей 3 — 4720 руб., в расходах — затраты на коммунальные платежи в размере 7720 руб. (8260 руб. – 1260 руб. + 4720 руб. &pide; 118 × 18).

Арендатор в мае 2011 года принял к вычету сумму «входного» НДС по арендным платежам в размере 3600 руб., а в налоговом учете включил в расходы стоимость аренды — 20 000 руб., компенсацию коммунальных платежей — 4000 руб. (4720 руб. – 720 руб.). «Входной» НДС по коммунальным платежам, следуя рекомендациям Минфина России, при исчислении налога на прибыль он не учитывал.

Рассмотренный способ не выгоден арендатору, поскольку он теряет право на вычет «входного» НДС по коммунальным услугам, а при включении такого НДС в расходы возникают дополнительные налоговые риски.

Перевыставление счетов за электроэнергию

РЕКВИЗИТЫ СТОРОН Приложение к Агентскому договору № от « » 20 г. АКТ приема-сдачи оказанных 20 г. В случае несвоевременной оплаты счетов за услуги и выплаты вознаграждения Агенту Принципал уплачивает ему неустойку в размере % от суммы долга за каждый день просрочки. 4.3. Сторона, причинившая своими действиями другой стороне убытки, обязана возместить их в полном объеме. 4.4. Иные меры ответственности Сторон за неисполнение своих обязательств по настоящему договору определяются в соответствии с действующим законодательством РФ. 5. Срок действия договора 5.1. Настоящий договор вступает в силу с момента его подписания и действует до окончания действия Договора аренды нежилого помещения . 6. Заключительные положения 6.1. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, — по одному для каждой из Сторон. 6.2. В случаях, не предусмотренных настоящим договором, Стороны руководствуются действующим законодательством РФ. 7.

потребления (например, плата за электроэнергию), доходом арендодателя не признается. Они заключаются в следующем. Перевыставление счетов-фактур арендодателем Пример отражения арендатором в бухучете и при расчете единого налога при упрощенке Рассмотрим данную ситуацию на примере.

Методы перевыставления коммунальных услуг

1. Предоплата. Один из самых распространенных методов, при котором абоненты оплачивают коммунальные услуги заранее. С помощью этого метода можно избежать непредвиденных задолженностей и обеспечить стабильность в работе коммунальных служб.

2. Окончательный расчет. Этот метод используется в случае, когда точное потребление коммунальных ресурсов измеряется при помощи счетчиков. После окончания отчетного периода происходит расчет и выставление окончательного счета за коммунальные услуги.

3. Пропорциональное перевыставление. В рамках этого метода коммунальные услуги перевыставляются на основе доли, которая зависит от площади или количества проживающих в помещении человек. Такой метод позволяет более справедливо распределить коммунальные расходы между абонентами.

4. Блокировка средств. Этот метод применяется в случае, когда абонент не оплачивает коммунальные услуги в течение длительного времени. При блокировке средств счетчик отключается от регистров, и абоненту не предоставляется возможность пользоваться коммунальными ресурсами, пока задолженность не будет погашена.

5. Перерасчет. В некоторых случаях возникает необходимость пересмотра суммы платы за коммунальные услуги. Это может происходить при обнаружении ошибок в учете или в случае изменения тарифов. Перерасчет позволяет исправить неточности и осуществить взаимодействие с абонентами на основе правильных данных.

| Метод | Описание |

|---|---|

| Предоплата | Абоненты оплачивают коммунальные услуги заранее |

| Окончательный расчет | Расчет коммунальных услуг на основе точного потребления, измеренного при помощи счетчиков |

| Пропорциональное перевыставление | Перевыставление коммунальных услуг на основе доли, зависящей от площади или количества проживающих |

| Блокировка средств | Отключение доступа к коммунальным ресурсам при длительной задолженности |

| Перерасчет | Пересмотр суммы платы за коммунальные услуги при обнаружении ошибок или изменении тарифов |

Вопросы дежурному адвокату

Какие коммунальные услуги можно перевыставить арендатору?

Арендатору можно перевыставить такие коммунальные услуги, как электричество, водоснабжение, отопление, газ, вывоз мусора и прочие коммунальные платежи, которые он должен оплачивать по договору.

Каким образом можно перевыставить коммунальные услуги арендатору?

Для перевыставления коммунальных услуг необходимо обратиться в организацию, предоставляющую данные услуги, и предоставить им информацию об арендаторе и договоре аренды. Они в свою очередь подготовят акт рассчетов и предоставят его арендатору.

Какие документы нужны для перевыставления коммунальных услуг арендатору?

Для перевыставления коммунальных услуг арендатору необходимо подготовить договор аренды, паспорт арендатора, информацию о размере платы за коммунальные услуги, а также акт предоставления коммунальных услуг в период аренды.

Можно ли перевыставить арендатору коммунальные услуги без его согласия?

Нет, нельзя. Для перевыставления коммунальных услуг арендатору необходимо его согласие и подпись на акте рассчетов, который предоставит организация, предоставляющая данные услуги. В противном случае, перевыставление неправомерно.

Сколько времени занимает процесс перевыставления коммунальных услуг арендатору?

Время, затрачиваемое на перевыставление коммунальных услуг арендатору, зависит от организации, предоставляющей данные услуги, и от их загруженности. В среднем процесс занимает от нескольких дней до нескольких недель.

Как перевыставить коммунальные услуги арендатору?

Для перевыставления коммунальных услуг арендатору необходимо выполнить несколько простых шагов. Во-первых, подготовьте все необходимые документы, такие как квитанции, платежные поручения и акты сверки. Затем свяжитесь с компанией, предоставляющей коммунальные услуги, и узнайте, какая процедура необходима для перевыставления. Обычно вам потребуется предоставить копии документов о поступлении платежей или заполнить специальную заявку. После этого компания перевыставит счета на оплаченные вами суммы и вы сможете оплатить новые квитанции.

🟠 Введите свой вопрос в форму для консультаций

Нормативная база 🠒 Нюансы законодательства 🠒 Нужные видео 🠒 К кому обратиться 🠒 Полезные документы 🠒 Пошаговая инструкция 🠒 Как сделать расчет

Учет коммунальных услуг у арендодателя, когда платежи входят в арендную плату

Арендодатель сам вносит платежи по ЖКУ на основании счетов-фактур:

- Если сдача помещений в аренду — основная деятельность арендодателя, платежи относятся к затратам по обычным направлениям деятельности, расходы входят в материальных затраты.

- Если сдача помещений в аренду — не основная деятельность, платежи относятся к операционным затратам, расходы включаются в прочие или внереализационные расходы.

Что касается бухгалтерского учета, должны быть сделаны следующем проводки:

|

Операция |

ДЕБЕТ | КРЕДИТ |

| Получена прибыль от сдачи помещения в аренду | 62 |

90/1 |

|

Начислен НДС на сумму прибыли от аренды |

90/3 | 68 |

| Учтены расходы на оплату ЖКУ | 26 |

60 |

|

Учтен НДС, предъявленный снабжающей организации |

19 | 60 |

| НДС принят к вычету | 86 |

19 |

|

Стоимость ресурсов списана |

90/2 | 26 |

| ЖКУ оплачены | 60 |

51 |

Арендодатель выступает посредником

Если организация заключает посреднический договор на приобретение коммунальных услуг, в бухучете расчеты с арендатором-заказчиком отражайте на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому целесообразно открыть субсчета:

«Расчеты с заказчиком за приобретенные товары (работы, услуги)»;

«Расчеты с заказчиком по возмещению расходов»;

«Расчеты с заказчиком по вознаграждению».

В бухучете арендодателя операции, связанные с приобретением услуг по посредническому договору, отражаются следующими проводками (без учета операций по НДС).

Если посредник участвует в расчетах:

Дебет 51 Кредит 76 субсчет «Расчеты с заказчиком за приобретенные товары (работы, услуги)» – получены денежные средства от заказчика на приобретение услуг;

Дебет 76 субсчет «Расчеты с заказчиком за приобретенные товары (работы, услуги)» Кредит 60 – отражена задолженность перед поставщиком, подлежащая погашению заказчиком;

Дебет 60 Кредит 51 – оплачены услуги, приобретенные для заказчика;

Дебет 76 субсчет «Расчеты с заказчиком по возмещению расходов» Кредит 60 (76) – отражена задолженность заказчика по возмещению расходов, связанных с исполнением поручения;

Дебет 60 (76) Кредит 51 – оплачены расходы, связанные с исполнением поручения;

Дебет 76 субсчет «Расчеты с заказчиком по вознаграждению» Кредит 90-1 – отражена сумма вознаграждения за посреднические услуги;

Дебет 76 субсчет «Расчеты с заказчиком за приобретенные товары (работы, услуги) Кредит 76 субсчет «Расчеты с заказчиком по вознаграждению» – удержана сумма вознаграждения из средств, полученных от заказчика (если посредник самостоятельно удерживает вознаграждение);

Дебет 51 Кредит 76 субсчет «Расчеты с заказчиком по вознаграждению» – получено посредническое вознаграждение от заказчика (если заказчик выплачивает вознаграждение после исполнения поручения);

Дебет 76 субсчет «Расчеты с заказчиком за приобретенные товары (работы, услуги) Кредит 76 субсчет «Расчеты с заказчиком по возмещению расходов» – зачтены расходы, подлежащие возмещению заказчиком (если зачет предусмотрен условиями договора);

Дебет 51 Кредит 76 субсчет «Расчеты с заказчиком по возмещению расходов» – возмещены заказчиком расходы, связанные с исполнением поручения.

Если посредник не участвует в расчетах:

Дебет 76 субсчет «Расчеты с заказчиком по возмещению расходов» Кредит 60 (76) – отражена задолженность заказчика по возмещению расходов, связанных с исполнением поручения;

Дебет 60 (76) Кредит 51 – оплачены расходы, связанные с исполнением поручения;

Дебет 76 субсчет «Расчеты с заказчиком по вознаграждению» Кредит 90-1 – отражена сумма вознаграждения за посреднические услуги;

Дебет 51 Кредит 76 субсчет «Расчеты с заказчиком по вознаграждению» – получено посредническое вознаграждение от заказчика;

Дебет 51 Кредит 76 субсчет «Расчеты с заказчиком по возмещению расходов» – возмещены заказчиком расходы, связанные с исполнением поручения.

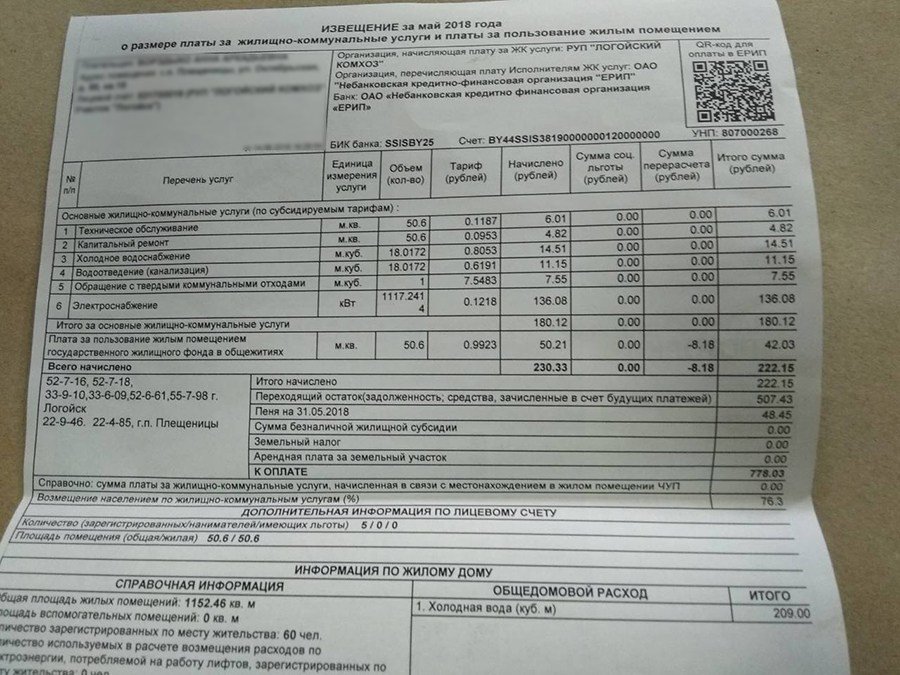

Что понимается под коммунальными платежами

Для начала определимся, что означают вышеназванные платежи. Подобные выплаты осуществляются за услуги, необходимые для обеспечения стандартных условий постоянного проживания людей в жилых помещениях. Они называются коммунальными, их перечень содержится в Правилах – инструктивном документе, принятом Правительством в 2011 году. Список включает услуги по закупке и поставке следующих ресурсов:

- электроэнергии;

- снабжение водой;

- устройство канализации;

- обеспечение природным газом;

- отопления;

- вывоз твердых неопасных отходов.

Формальное освобождение управляющих компаний и других подобных исполнителей от уплаты налога при выполнении коммунальных услуг и общедомовых работ в многоквартирном доме, не предоставляет им права исключать суммы этого налога из платежных квитанций на оплату для населения. Поэтому получается нестыковка: в законе указывается, что оказание услуг освобождено от НДС, а на практике их облагают налогом. В конечном счете потребитель оплачивает их вместе с данным федеральным налогом, что подтверждается платежными документами с соответствующей графой.

Проблема состоит в том, что согласно законодательным нормам, регулирующим условия и порядок осуществления коммунальных услуг и их оплаты, исполнителями этой работы называются УО, товарищества собственников недвижимости, жилищные кооперативы. На практике же они сами непосредственно их не оказывают, однако в нормативных актах названы исполнителями.

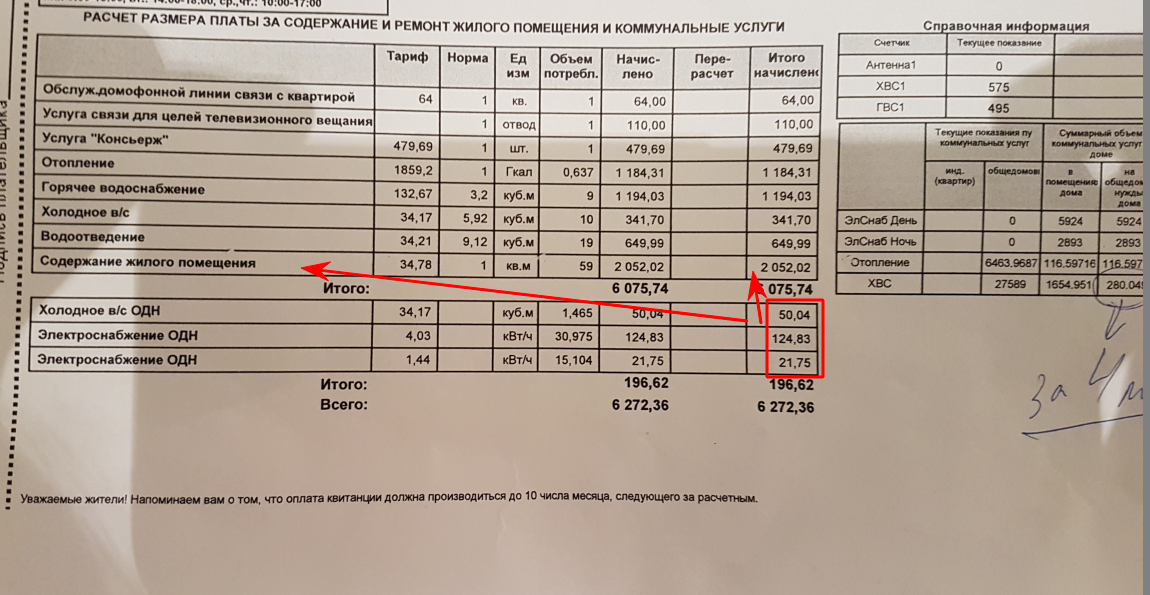

Учет перевыставления коммунальных услуг

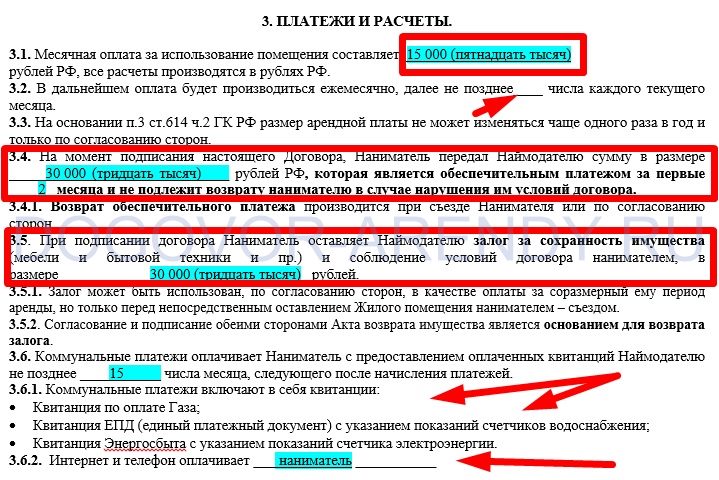

В законах ничего не говорится о том, что арендная плата должна включать в себя расходы на коммунальные услуги и содержание помещения. Отсутствуют нормативные акты, касающиеся порядка обеспечения арендатора услугами ЖКХ и связи. Однако в законе присутствует принцип свободы договора. Он содержится в статье 421 ГК РФ. Принцип этот заключается в том, что участники соглашения могут сами определить метод реализации оплаты коммунальных услуг.

Как правило, в договоре прописана обязанность арендатора возмещать услуги арендодателя. То есть лицо должно отчислять средства сверх установленной арендной платы.

Налог на прибыль

Прибыль субъекта, признающаяся объектом налогообложения, устанавливается плательщиком на основании полученных доходов, сокращенных на размер произведенных расходов на основании статьи 247 НК РФ. В целях определения налога на прибыль доходы от реализации и внереализационные доходы устанавливаются в порядке, указанном в статьях 248, 249, 250 НК РФ.

Услуги ЖКХ и связи используются непосредственно арендаторами, их стоимость не включаются в арендную плату, а потому оплату услуг можно отнести к возмещению расходов. Однако Минфин и налоговые структуры считают по-другому. В частности, есть письмо УФНС по городу Москва №19-11/58877 от 28 июня 2006 года. В нем сделаны эти выводы:

- Затраты, возмещаемые арендатором, арендодатель учитывает в структуре доходов.

- Суммы, направляемые в хозяйствующие организации ЖКХ, арендодатель учитывает в структуре доходов.

Аналогичную позицию разделяет Минфин всей страны. То есть эти нормы касаются каждого региона.

Вопрос: Как облагаются НДС перевыставленные арендатору коммунальные услуги? Какие бухгалтерские записи при этом будут сделаны в учете арендодателя? Посмотреть ответ

В пункте 1 статьи 146 НК РФ указано, что объектом обложения НДС считаются операции по продаже товаров и услуг. При реализации услуг продавцом выставляются счета-фактуры. Сделано это должно быть не позже 5 дней. Основание – пункт 3 статьи 168 НК РФ. Официальные структуры считают, что счета-фактуры арендодатель арендатору не выставляет. Связано это с тем, что перевыставление не предполагает реализацию услуг. То есть при получении средств в качестве возмещения расходов арендодателя объекта обложения НДС не образуется. Основание – многочисленные письма Минфина. К примеру, письмо Минфина №03-03-06/2/51 от 14 мая 2008 года.

Представители Минфина считают, что суммы НДС по счетам за коммунальные услуги не возмещаются и не учитываются в составе расходов при установлении базы по налогу на прибыль. Основание – письмо Минфина №03-03-06/1/895 от 27 декабря 2007 года.

Однако суды занимают другую позицию. В частности, есть постановление Президиума №12664/08 от 25 февраля 2009 года. В нем прописано, что без обеспечения коммерческих помещений водой, электроэнергией и прочими коммунальными услугами невозможна реализация права пользования арендуемым имуществом. То есть услуги ЖКХ непосредственно связаны с услугами по аренде помещения. Порядок расчетов, в свою очередь, неважен. Вычет НДС со стоимости услуг ЖКХ правомерен в том случае, если соблюдаются все условия реализации вычетов.

То есть вопрос с вычетом и налогообложением является неоднозначным. Разные официальные органы имеют разное мнение на этот счет. Предпочтительной является эта позиция: компания может не оформлять счета-фактуры на перевыставляемые услуги ЖКХ. По счету предъявляется вся сумма компенсации трат без выделения НДС.

Налогообложение и учет

Коммунальные расходы отражаются в бухгалтерских документах по правилам закона 402-ФЗ. От необходимости составлять проводки и вести учет ст. 6 освобождает только индивидуальных предпринимателей и структурные подразделения иностранных организаций. Не должны формировать внутреннюю финансовую отчетность и рядовые граждане.

Юридические же лица обязаны зафиксировать операции в бухгалтерском учете следующим образом:

| Арендодатель | Арендатор |

|---|---|

| Если коммунальные платежи не отделены от арендной платы, всю сумму придется включить в доход (Дт51/Кт62). Затраты на содержание объекта недвижимости относятся к основным коммерческим или прочим расходам (Дт20/Кт76(60) и Дт91/Кт76(60)). Если арендодатель получает компенсацию коммунальных платежей, операции придется отражать раздельно. Основанием станут счета с точной суммой возмещения. Обоснованность такого подхода Минфин России подтвердил письмом № 04-05-11/40 еще в 2000 году. Разъяснения министерства актуальны и сегодня. Проводки будут составляться по следующим счетам Дт76(62)/Кт91. Схема отражения расходов на коммунальное обслуживание не изменится |

Арендная плата и компенсация коммунальных услуг будут признаваться обычными расходами (ПБУ 10/99). Операции отражаются в бухгалтерском учете проводкой Дт76/Кт51 |

Другим важным аспектом является налогообложение. Статья 210 ГК РФ возлагает бремя содержания имущества на собственника. Это означает, что переложение расходов на третье лицо несет в себе материальную выгоду.

В Минфин России настаивает на включении в состав прибыли всей суммы оплаты по арендному договору. Аргументами ведомства стали ссылки на ст. 248–250 и 271 НК РФ. О компенсации коммунальных издержек в документе не упоминается. Таким образом, если возмещение не закреплено отдельной строкой в соглашении, все отчисления арендатора попадут под налогообложение. Правило применимо к организациям, предпринимателям, самозанятым и физлицам. В первом случае речь пойдет о налоге на прибыль, рядовые граждане заплатят НДФЛ, остальные будут делать отчисления согласно применяемому режиму.

Подход изменится при выделении затрат из состава вознаграждения. В договоре должна быть прописана компенсация. Юридическое значение приобретет статус сторон и порядок составления расчета коммунальных платежей для арендатора. Предпринимателям и организациям придется включать сумму в состав доходов. Соответствующие разъяснения содержатся в письмах Минфина России и . Уменьшить отчисления они смогут за счет фактически понесенных расходов (механизм вычетов).

С физическими лицами ситуация обстоит иначе. Если коммунальные расходы напрямую зависят от потребления ресурсов, возмещение не признается доходом. Налог придется платить, если собственник несет издержки на содержание недвижимости вне зависимости от заключения договора аренды ().

При выставлении счетов арендодатель не начисляет НДС. Косвенный налог не удерживается, так как операция не является реализацией (). Напомним, что рассматриваемый вид услуг не попадает под обложение (ст. 149 НК РФ). Освобождение действует, если ресурсы приобретаются у управляющей компании.

При прямом сотрудничестве со снабжающей организацией НДС в счетах появится. Возмещать его арендодателю нужно самостоятельно. Переадресовать суммы партнеру не получится. К указанному выводу пришла ФНС РФ в . Впрочем, однозначного ответа на этот вопрос нет. Риск налогового спора остается. Так, добросовестному арендодателю пришлось доказывать свое право на вычет в суде (Решение АС Орловской области по делу А48-4688/06-19).

Коммунальные платежи включены в арендную плату

Если арендодатель получает возмещение коммунальных услуг от арендатора в составе арендной платы, эту операцию отразите как получение дохода от аренды (п. 5 и 7 ПБУ 9/99). Помимо документов, связанных с расчетом по арендной плате (например, актов), для документального оформления данного способа расчетов могут потребоваться счета коммунальных служб. Эти документы подтвердят размер компенсируемых расходов.

Подробнее о бухучете арендных платежей см. Как арендодателю отразить арендные платежи в бухучете.

Затраты арендодателя на коммунальные услуги и поставку энергии в бухучете нужно учесть в зависимости от того, является ли сдача имущества в аренду для организации .

Если сдача имущества в аренду является отдельным видом деятельности организации, то стоимость коммунальных услуг учтите в составе расходов по обычным видам деятельности (п. 5 ПБУ 10/99). При этом в учете сделайте проводку:

Дебет 20 Кредит 76 (60) – включена в расходы стоимость коммунальных услуг по объекту аренды (на основании счета коммунальных служб).

Если сдача имущества в аренду не является отдельным видом деятельности организации, то стоимость коммунальных услуг, приходящихся на объект аренды, учтите в составе прочих расходов (п. 11 ПБУ 10/99). При отражении в бухучете стоимости коммунальных расходов сделайте проводку:

Дебет 91-2 Кредит 76 (60) – включена в расходы стоимость коммунальных услуг по объекту аренды (на основании счета коммунальных служб).

Такой порядок следует из Инструкции к плану счетов (счета 20, 91, 76, 60).

Ситуация: как арендодателю отразить в бухучете операции, связанные с возмещением стоимости коммунальных услуг от арендатора? Арендатор компенсирует стоимость коммунальных платежей по отдельному счету.

Когда арендодатель получает от арендатора компенсацию коммунальных услуг, то такая операция признается возмездным оказанием услуги по перечислению коммунальных платежей (ст. 779 ГК РФ, п. 7 ПБУ 9/99). В бухучете отразите ее так:

Дебет 76 (62) Кредит 91-1 – отражены прочие доходы от реализации услуг.

Такой порядок следует из Инструкции к плану счетов.

Основанием для данной записи должен послужить документ, подтверждающий факт оказания услуг (например, выставляемый арендатору счет на оплату коммунальных услуг) (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Данная точка зрения об отражении расчетов по возмещению коммунальных платежей через счета учета финансовых результатов была высказана в письмах Минфина России от 12 мая 2000 г. № 04-05-11/40 и от 13 сентября 2000 г. № 04-02-04/1. Хотя в них содержатся ссылки на старый План счетов, выводы, приведенные в этих документах, можно распространить и на новый порядок отражения операций на счетах бухучета.

Наряду с доходами в бухучете нужно отразить и расходы – то есть стоимость коммунальных услуг, возмещаемых арендатором. Соответственно, эти суммы нужно учесть в составе прочих расходов (п. 11 ПБУ 10/99). При отражении расходов в учете сделайте проводку:

Дебет 91-2 Кредит 76 (60) – включена в расходы стоимость коммунальных услуг по объекту аренды (на основании счета коммунальных служб).

Пример отражения в бухучете арендодателя операций, связанных с возмещением стоимости коммунальных услуг от арендатора (на основании отдельного счета)

ЗАО «Альфа» в январе сдало в аренду помещение в принадлежащем ей здании.

В соответствии с заключенным договором арендатор компенсирует арендодателю стоимость коммунальных платежей, приходящихся на это помещение. Стоимость коммунальных платежей не входит в состав арендной платы и оплачивается на основании отдельного счета, выставленного арендодателем.

В феврале общая стоимость коммунальных платежей по зданию, принадлежащему «Альфе», составила 12 000 руб. (в т. ч. НДС – 1830 руб.). Из них на арендованное помещение приходится 3300 руб. (в т. ч. НДС – 503 руб.). Арендатор оплатил стоимость коммунальных услуг в марте.

В бухучете организации сделаны следующие записи.

В феврале:

Дебет 26 Кредит 60 – 7373 руб. ((12 000 руб. – 1830 руб.) – (3300 руб. – 503 руб.)) – включена в расходы стоимость коммунальных услуг, приходящаяся на арендодателя;

Дебет 19 Кредит 60 – 1327 руб. (1830 руб. – 503 руб.) – отражен входной НДС по коммунальным платежам, подлежащий вычету;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1327 руб. – принят к вычету входной НДС со стоимости коммунальных услуг;

Дебет 76 Кредит 91-1 – 3300 руб. – предъявлена арендатору к возмещению стоимость потребленных им коммунальных услуг;

Дебет 91-2 Кредит 60 – 3300 руб. – списана на расходы стоимость коммунальных услуг, предъявленных арендатору (на основании счета коммунальных служб).

В марте:

Дебет 51 Кредит 76 – 3300 руб. – получена компенсация от арендатора.