Возмещение госпошлины по решению суда: проводки

Госпошлина может быть не только уплаченной, но и полученной компанией в составе судебных издержек. Согласно ст. 110 АПК РФ и ст. 98 ГПК РФ все судебные издержки взыскиваются с проигравшей стороны. А поскольку госпошлина — часть судебных издержек, то фирма, уплатившая ее при подаче иска в суд (и выигравшая дело), может с полным правом рассчитывать на ее возмещение проигравшей стороной.

При этом для госпошлины, подлежащей получению по решению суда, проводки в бухучете будут выглядеть так:

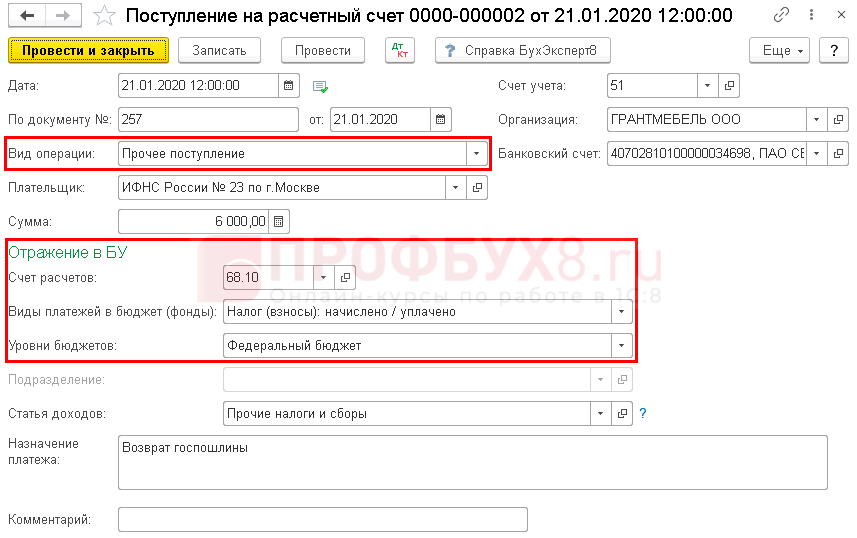

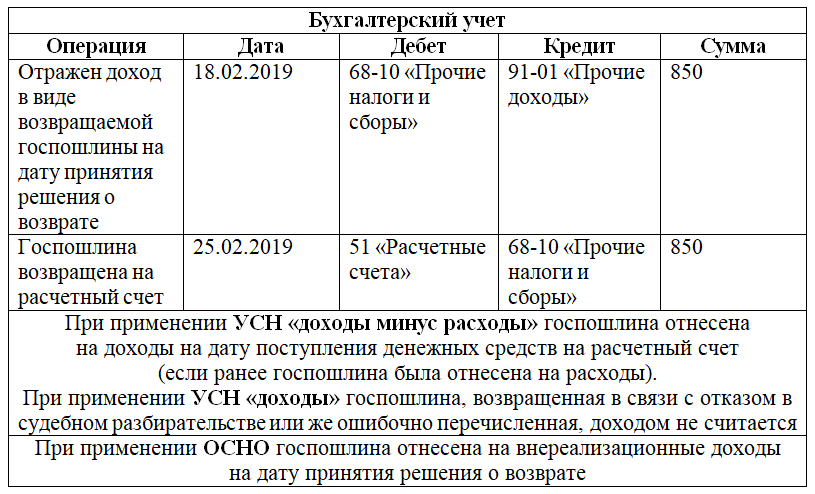

Дт 76 Кт 91.1 — госпошлина к возмещению по решению суда;

Дт 51 Кт 76 — поступило возмещение госпошлины.

Госпошлина в УСН: как принять ее в расходы?

В рамках упрощенной системы налогообложения госпошлина принимается в расходы при условии, что она уплачивается по налоговым правилам. Госпошлина, уплачиваемая субъектами малого бизнеса, признается расходами и учитывается в составе прочих расходов. Это означает, что сумма госпошлины вычитается из доходов, полученных от предпринимательской деятельности.

Госпошлина учитывается в расходах на основе принципа при расчете налоговой базы вычет не допускается. То есть, сумма госпошлины полностью минусуется из доходов и не учитывается при расчете налоговой базы. Это помогает уменьшить налоговую нагрузку и повысить прибыль предприятий, особенно тех, чьи расходы на госпошлину могут быть значительными.

Важно отметить, что учет госпошлины в расходах возможен только при соответствующем учете расходов и доходов предприятия в рамках УСН. Для этого необходимо правильно организовать бухгалтерский учет и вести учетные документы, подтверждающие факт уплаты госпошлины и ее принятие в расходы

Однако, перед принятием госпошлины в расходы, необходимо убедиться, что она действительно подлежит учету в рамках УСН. Не все виды госпошлин могут быть приняты в расходы, поэтому рекомендуется обратиться за консультацией к налоговому специалисту или бухгалтеру для получения точной информации о возможности учета данного платежа.

Список рекомендаций по учету госпошлины в расходах при УСН:

- Внимательно изучите условия учета госпошлины в расходах в соответствии с УСН.

- Получите консультацию у налогового специалиста или бухгалтера по учету госпошлины в рамках УСН.

- Организуйте правильное ведение бухгалтерского учета и внимательно отразите факт уплаты госпошлины и ее принятие в расходы.

- Не забывайте следить за сроками уплаты госпошлины и своевременно вносить соответствующие платежи.

В итоге, учет госпошлины в расходах при УСН является обязательным для сохранения денежных средств и уменьшения налоговой нагрузки предприятия. Но не забывайте следовать правилам и условиям учета данного платежа, чтобы избежать непредвиденных проблем с налоговыми органами.

Как учесть госпошлину при налогообложении

НК РФ. А поскольку судебные расходы изначально были оплачены за счет неучитываемых целевых поступлений, то и последующее возмещение этих расходов нельзя признать внереализационным доходомПостановление ФАС ЦО от 23.07.2012 № А35-10825/2011. Другой пример. Организация оплатила обучение своему работнику с условием, что после окончания обучения тот продолжит работать в компании в течение определенного срока.

А если работник уволится ранее этого срока, то часть стоимости обучения он должен возместить организации.НК РФ не поименован.В связи с этим суммы возмещения в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба следует учитывать для целей налогообложения как внереализационные доходы на основании п. 3 ст.

Госпошлина включена в первоначальную стоимость ОС (недвижимости, автомобиля)

Д 20 (26, 44) — К 68

Учтена госпошлина по операциям, связанным с обычной деятельностью организации (например, при регистрации договора аренды)

Учтена госпошлина, уплачиваемая при обращении в суд, возмещаемая по решению суда, по иным операциям, не связанным с обычной деятельностью организации (например, при продаже доли в уставном капитале)

Налоговый учет госпошлины зависит от ее вида.

Госпошлина за регистрацию прав на недвижимость и за регистрацию автомобилей как при ОСН, так и при УСН учитывается в зависимости от того, когда она уплачена:

если до ввода объекта в эксплуатацию — включается в первоначальную стоимость ОС;

если после ввода объекта в эксплуатацию — учитывается в расходах единовременно.

Госпошлина, уплаченная организацией при подаче в суд (арбитражный или общей юрисдикции) заявления, искового заявления, жалобы (апелляционной, кассационной или надзорной), и при ОСН, и при УСН учитывается в расходах.

1) у ответчика в расходах:

при ОСН — на дату вступления в законную силу решения суда;

при УСН — на дату уплаты;

2) у истца в доходах:

при ОСН — на дату вступления в законную силу решения суда;

при УСН — на дату поступления денег.

В других случаях как при ОСН, так и при УСН госпошлина учитывается в расходах на дату уплаты, которая всегда совпадает с датой начисления.

Это касается и госпошлины за государственную регистрацию:

изменений, вносимых в устав организации (ЕГРЮЛ);

договора аренды недвижимости, заключенного на срок не менее года;

прав на земельные участки.

В декларации по налогу на прибыль уплаченная организацией госпошлина (кроме включенной в первоначальную стоимость ОС) отражается по строке 041 Приложения N 2 к Листу 02 нарастающим итогом в общей сумме начисленных в отчетном (налоговом) периоде налогов и сборов.

В декларации по налогу при УСН в Разделе 2.2 в общей сумме произведенных расходов отражаются нарастающим итогом суммы госпошлины (кроме включенной в первоначальную стоимость ОС), уплаченные в течение:

I квартала — по строке 220;

полугодия — по строке 221;

9 месяцев — по строке 222;

года — по строке 223.

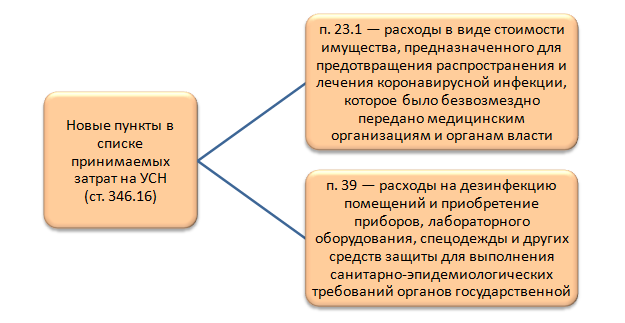

Виды затрат запрещенные учитывать при УСН с объектом «доходы минус расходы»

| Статья расходов | «Запрещающий» документ |

|---|---|

| Плата за технологическое подключение к электросети | письмо Минфина России от 17.02.14 № 03-11-06/2/6268 |

| Затраты на мероприятия и акции, проводимые с целью удержать клиентов и привлечь новых | письмо Минфина России от 20.01.14 № 03-11-06/2/1478 |

| Стоимость питьевой воды для работников | письмо Минфина России от 06.12.13 № 03-11-11/53315 |

| Неустойка за нарушение договорных обязательств | письмо Минфина России от 09.12.13 № 03-11-06/2/53634 |

| Стоимость периодических печатных изданий | письмо Минфина России от 28.10.13 № 03-11-11/45487 |

| Продукты для проведения бесплатных кофе-пауз | письмо Минфина России от 04.09.13 № 03-11-06/2/36387 |

| Расходы на привлечение персонала сторонних организаций | письмо ФНС России от 16.08.13 № АС-4-3/14960@ |

| Переоборудование квартиры под офис | письмо Минфина России от 07.08.13 № 03-11-06/2/31778 |

| Стоимость реализованных деталей, полученных при демонтаже ОС | письмо Минфина России от 31.07.13 № 03-11-06/2/30601 |

| Расходы на специальную оценку условий труда при УСНО учитывать запрещено | Письмо Минфина от 16.06.2014 № 03-11-06/2/28551 |

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Когда расходы на УСН признаются во времени ?Определение расходов для целей налогового учета при применении УСН

Принимается ли госпошлина к расходам при УСН по нотариальным затратам

Отдельно стоит сказать о затратах, связанных с нотариальным заверением документов. Такая госпошлина при УСН включается в расходы с учетом определенной специфики.

Во-первых, тому, что нотариальная госпошлина учитывается в расходах при УСН, посвящен отдельный пункт 14 в выше упомянутом перечне «упрощенных» затрат

Во-вторых, в данном случае также важно помнить о предельных тарифах, утвержденных в законодательном порядке

Дело тут вот в чем. Услуги, которые предоставляет нотариус, условно можно разделить на действия, которые должны быть нотариально заверены в обязательном порядке, и которые не требуют обязательного нотариального заверения. По первым как государственные, так и частные нотариусы взимают госпошлину по ставкам согласно статье 333.24 Налогового кодекса. Прочие операции оплачиваются по тарифам согласно статье 22.1 Закона от 11 февраля 1993 года № 4462-1 «Основы законодательства Российской Федерации о нотариате». Именно в этих размерах нотариальные госпошлины на УСН можно взять в расходы. Если по каким-то причинам услуги нотариуса обошлись дороже, например, из-за срочности оформления, сумму превышения учитывать в налоговой базе нельзя.

И в том, и в другом случае отражение оплаченной суммы в учете компании происходит на основании квитанции, выданной нотариальной конторой.

Еще один специфический момент. Относится ли госпошлина к расходам при УСН, связано с отражением уплаченного сбора за постановку на учет транспортного средства либо регистрации объекта недвижимости. Пошлина, уплачиваемая при совершении таких действий, приводит к увеличению стоимости имущества, подлежащего амортизации. То есть в этом случае сама по себе госпошлина не является расходом при УСН, однако учитывается в уменьшение налоговой базы в составе амортизационных отчислений. Это касается ситуаций, когда пошлина была уплачена до ввода объекта в эксплуатацию. Если же оплата была произведена после этого момента, госпошлина идет в расходы при УСН единовременно.

УСН | 11:44 24 февраля 2015

УСН | 13:50 5 мая 2011

ККТ | 14:19 11 января 2017

УСН | 9:05 13 апреля 2011

Экономика и бизнес

Как создать частный детский сад

УСН | 13:32 22 ноября 2011

УСН | 12:50 8 ноября 2011

УСН | 11:01 17 мая 2011

УСН | 15:42 31 августа 2011

УСН | 10:55 2 апреля 2015

Налоги и взносы | 10:09 8 декабря 2015

УСН | 15:24 19 июля 2011, ЕНВД | 15:24 19 июля 2011

УСН | 11:55 28 декабря 2011

УСН | 12:54 30 сентября 2014

УСН | 13:32 28 апреля 2011

Уплата госпошлина принимается в расходы при усн

- Судебные расходы.

- Арбитражные сборы.

Таким образом, на УСН расходы по госпошлине в суд всегда можно учесть. Причем упрощенцы делают это на дату платежа, а не вступления в силу судебного решения (п. 1 ст. 346.17 НК РФ). Если быть точнее, обязательство по уплате судебной госпошлины возникает по причине подачи иска. Соответственно, такую госпошлину можно взять в расходы на УСН на день вынесения судом определения о принятии заявления к производству.

Бывает и так, что сначала упрощенец отнёс госпошлину в расходы на УСН, которую заплатил по договору гражданско-правового толка. Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему. Как быть? Надо включить ее в доходы.Н.Г. Бугаева, экономист Если контрагент или государство вернули компании, применяющей УСНО, какие-то суммы, то понятно, что организации совсем не захочется учитывать их в своих доходах и платить с них налог.

суммы, которые прямо поименованы в ст. 251 НК (например, суммы возвращенных займов и кредитов), а также полученные дивиденды и проценты по государственным ценным бумагамп. 1.1 ст.

Причем упрощенцы делают это на дату платежа, а не вступления в силу судебного решения (п.1 ст. 346.17 НК РФ). Если быть точнее, обязательство по уплате судебной госпошлины возникает по причине подачи иска. Соответственно, такую госпошлину можно взять в расходы на УСН на день вынесения судом определения о принятии заявления к производству.

Внимание Бывает и так, что сначала упрощенец отнёс госпошлину в расходы на УСН, которую заплатил по договору гражданско-правового толка. Однако впоследствии издано судебное решение, которым, помимо прочего, уплаченная госпошлина возвращена ему

Как быть? Надо включить ее в доходы. О доходах по решению суда В указанной норме упомянуты только налоги и сборы, уплаченные согласно налоговому законодательству.

Так является ли госпошлина расходом при УСН? Однозначно – ДА! Вопросы, связанные с госпошлиной, регламентирует глава 25.3 НК РФ. На основании п. 1 ст.

При расчете УСН пошлина учитывается в составе расходов (подп. 22 п. 1 ст. 346.16 НК РФ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как отразить госпошлину в бухучете

Госпошлина является федеральным сбором и представляет собой плату за совершение уполномоченными государственными органами (должностными лицами) определенных юридически значимых действий (ст. 13, 333.16 НК РФ).

Расходы на уплату госпошлины признавайте в том отчетном периоде, в котором эти действия были совершены (п. 18 ПБУ 10/99). Продолжительность периода, в течение которого организация будет пользоваться их результатами, значения не имеет. Например, если организация платит госпошлину за выдачу лицензии на ведение определенного вида деятельности, то независимо от срока действия лицензии расходы на уплату госпошлины в бухучете следует признать в том периоде, когда лицензия была выдана.

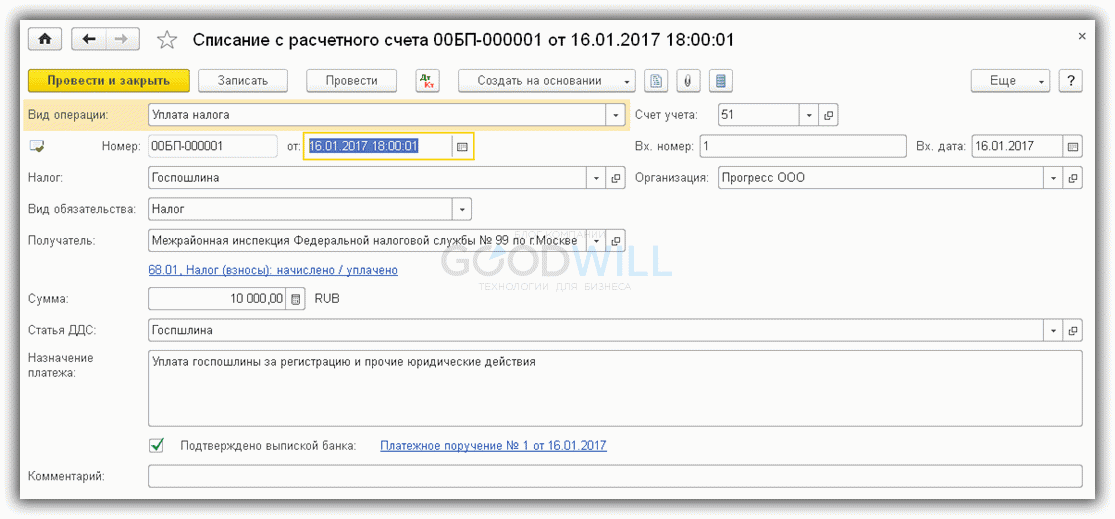

Уплату госпошлины отражайте проводкой:

Порядок отражения госпошлины на счетах учета затрат зависит от причин, по которым она была уплачена. Уплата госпошлины может быть обусловлена:

приобретением (созданием) отдельных видов имущества или прав;операциями, которые проводятся в рамках основной деятельности организации;операциями, не связанными с основной деятельностью;рассмотрением дела в суде.Если организация заплатила госпошлину при покупке или создании имущества, включите ее в фактическую стоимость такого имущества (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007). Например, если госпошлина начислена за сертификацию товаров, за регистрацию прав на объекты недвижимости (до их ввода в эксплуатацию) и т. д., отразите ее проводкой:

Если организация платит сбор в ходе текущей деятельности (заверяет документы, делает их копии, регистрирует договоры и т. д.), при начислении госпошлины сделайте запись:

Если организация платит госпошлину по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов (п. 11 ПБУ 10/99). Например, при отчуждении имущества по договору мены (абз. 5 п. 11 ПБУ 10/99). В бухучете операцию по начислению госпошлины отразите проводкой:

Сергей Разгулин, действительный государственный советник РФ 3-го класса

2. Рекомендация: Как учесть госпошлину при налогообложении

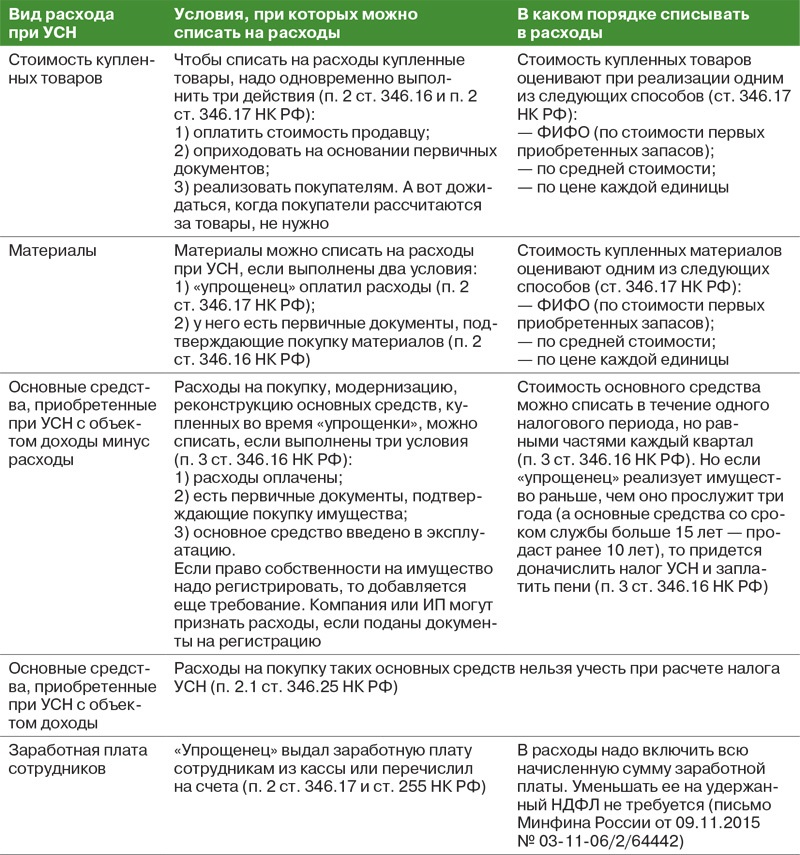

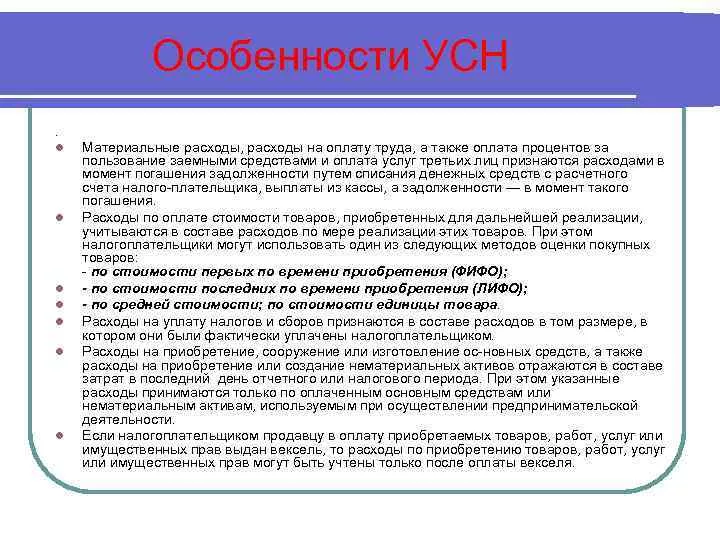

Если организация платит единый налог с разницы между доходами и расходами, то сумму уплаченной госпошлины можно учесть в расходах (подп. 22, 31 п. 1 ст. 346.16 НК РФ). При этом как расход госпошлина должна соответствовать критериям пункта 1 статьи 252 Налогового кодекса РФ. То есть должна быть экономически обоснованна.*

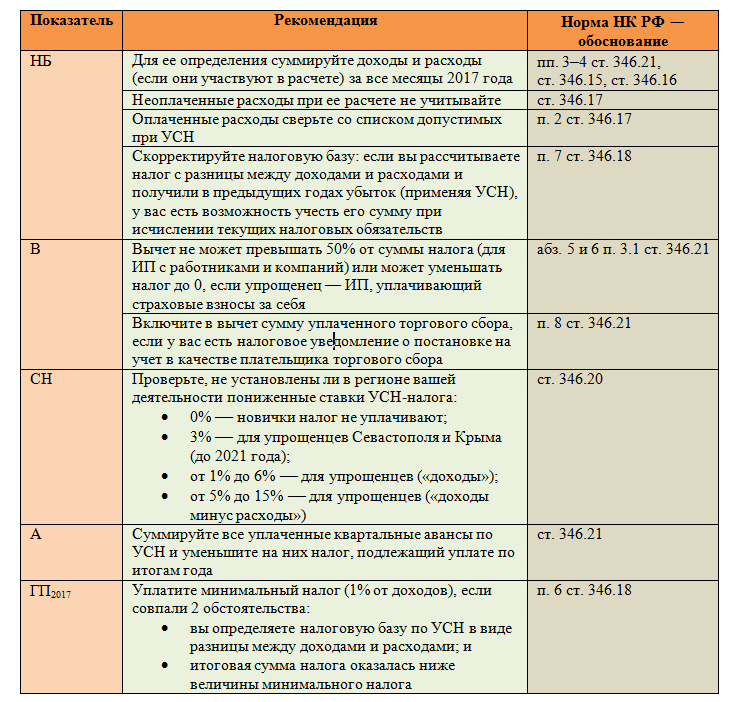

Порядок признания расходов на УСН

Чтобы вычесть из доходов какой-либо расход, фирма или ИП на УСН 15% должны соблюсти три правила.

Расходы, принимаемые к учету, должны быть:

- поименованы в перечне из статьи 346.16 НК РФ;

- экономически обоснованы, то есть связаны с извлечением прибыли. Если налоговики при проверке усомнятся в нужности расхода для бизнеса, а предприниматель не сможет обосновать, этот расход снимут, а налог доначислят.Пример: Транспортная компания может смело включать в расходы, учитываемые при исчислении налоговой базы, покупку грузовика, а вот затраты на спальный гарнитур обосновать вряд ли получится.

- документально подтверждены. Если нет документа, подтверждающего расход, упрощенец не имеет право учитывать его для налогообложения.

Порядок признания расходов прописан в статье 346.17 НК РФ. Учитывать их можно, когда будут выполнены два условия:

- вы перевели деньги за товары или услуги;

- товары вам отгрузили, а услуги оказали.

Учет госпошлины для целей налогообложения прибыли

Независимо от этого. В случае если фирма выиграет и госпошлину возместит ей проигравшая строна, фирма просто включит эту сумму в доход.Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФот 18 января 2005 г. N 03-03-01-04/2/8Вопрос: ООО просит разъяснить следующее.Организация подала исковое заявление в Арбитражный суд г. Москвы и уплатила государственную пошлину. Дело находилось на рассмотрении, когда организация отказалась от иска в связи с урегулированием спора, отказ принят судом, и производство по делу прекращено.Является ли правомерным отнесение затрат по уплате государственной пошлины на уменьшение налоговой базы по налогу на прибыль в данной ситуации?Ответ: Департамент налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации рассмотрел Ваше письмо от 25 ноября 2004 . и сообщает следующее.В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее — Кодекс) расходами для целей исчисления налога на прибыль признаются экономически оправданные затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.Статьей 265 Кодекса установлено, что в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией.Подпунктом 10 пункта 1 статьи 265 Кодекса определено, что в состав внереализационных расходов включаются судебные расходы и арбитражные сборы.Согласно статье 101 Арбитражного процессуального кодекса Российской Федерации судебные расходы состоят из государственной пошлины и судебных издержек, связанных с рассмотрением дела арбитражным судом.При этом пунктом 1 статьи 102 Арбитражного процессуального кодекса Российской Федерации установлено, что государственной пошлиной оплачиваются исковые заявления, иные заявления и жалобы в порядке и в размерах, которые установлены федеральным законом.Таким образом, расходы на уплату государственной пошлины при подаче искового заявления в арбитражный суд уменьшают налоговую базу по налогу на прибыль организаций.Однако уплаченная государственная пошлина подлежит возврату частично или полностью в случае прекращения производства по делу или оставления заявления без рассмотрения судом общей юрисдикции или арбитражным судом (подпункт 3 пункта 1 статьи 333.40. главы 25.3 «Государственная пошлина» Кодекса).В этом случае, по нашему мнению, сумма возвращенной государственной пошлины подлежит включению в состав внереализационных доходов.Копия настоящего ответа направлена в Управление налогообложения прибыли (дохода) ФНС России.Заместитель директора Департамента А.И. Иванеев

Бухгалтерские проводки для учета госпошлины в расходах при УСН

Важный момент: согласно регламентам статьи 333.40 Налогового кодекса РФ, перед тем как отразить в бухучете операции по начислению сбора, нужно помнить, что в ряде случаев сумму уплаченной пошлины можно вернуть, но можно и зачесть в счет других обязательных платежей в госорганы по заявлению плательщика. Исходя из этого, следует:

До фактического совершения юридически значимого действия со стороны госорганов (или при отказе в его совершении), госпошлину нельзя учесть в затратах ни в налоговом, ни бухучете.

Госпошлина, взимаемая при взаимодействии с государственными органами, отражается в бухучете на специальном субсчете к счету 68.

Проводки по этому субсчету следующие:

- Дт 68 / Кт 51 (50) — уплата госпошлины;

- Дт 20, 23, 25, 26, 29, 44, 91 / Кт 68 — начисление госпошлины;

- Дт 91 / Кт 68 — оплата госпошлины включена во внереализационные затраты при отказе в совершении юридически значимого действия;

- Дт 08 / Кт 68 — увеличение первоначальной стоимости амортизируемого объекта на сумму госпошлины;

- Дт 51 / Кт 68 — возврат суммы уплаченной госпошлины на расчетный счет компании.

ВСЁ, ЧТО КАСАЕТСЯ КОМПАНИИ БУРМИСТР.РУ CRM система КВАРТИРА.БУРМИСТР.РУ СЕРВИС ЗАПРОСА ВЫПИСОК ИЗ РОСРЕЕСТРА И ПРОВЕДЕНИЯ…

Бухгалтерская (финансовая) отчетность предприятий 39 149.84 млрд ₽ — АО ВТБ КАПИТАЛ 4 892.93 млрд…

Преимущества УСНСамая главная льгота упрощённой системы налогообложения – это низкая налоговая ставка. Она зависит от…

Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

Как следует из статьи 333.16 Налогового кодекса, госпошлина – это плата за совершение в интересах определенного лица юридически значимых действий в их интересах. Совершаются такие действия различными государственными административными органами, уполномоченными на то действующим законодательством.

Конечно же, все это применимо и к коммерческой деятельности. Любая компания или ИП в рамках ведения бизнеса может столкнуться с необходимостью нотариально заверить документы, зарегистрировать товарный знак или подать исковое заявление в суд. Как влияет оплата госпошлины при УСН на расходы? Давайте разберемся.

Заключение

В качестве подведения итогов отразим все изменения по уплате налогов в 2024 году:

| Сфера | Нововведения |

|---|---|

| С 1 января | |

| ККТ | Продолжают действовать ограничения на проведение внеплановых проверок применения ККТ |

| Бухгалтерский учет | Хранить документы бухучёта можно только в России |

| НДС. Налог на прибыль. УСН |

|

| Земельный налог | Действует форма уведомления для расчёта земельного налога по некоторым видам участков |

| Имущественный налог |

|

| Транспортный налог |

|

| НДФЛ. Страховые взносы и персональный учёт. Расчёты с сотрудниками |

|

| Контроль за уплатой налогов и взносов |

|

| С 4 января | |

| Расчёты с сотрудниками | Действуют обновлённые правила получения СФР сведений для выплаты пособий |

| С 18 января | |

| Прослеживаемость товаров | Изменились правила прослеживаемости товаров |

| С 1 февраля | |

| НДС. Налог на прибыль. УСН | Отчёт о разработках НИОКР можно проверить на соответствие перечню расходов |

| С 1 марта | |

| Контроль за уплатой налогов и взносов | Представитель организации, которая должна сдавать электронные декларации, обязан иметь электронную доверенность |

| С 1 апреля | |

| НДС | При заявительном порядке возмещения НДС можно заменить гарантию или договор поручительства |

| Контроль за уплатой налогов и взносов |

|