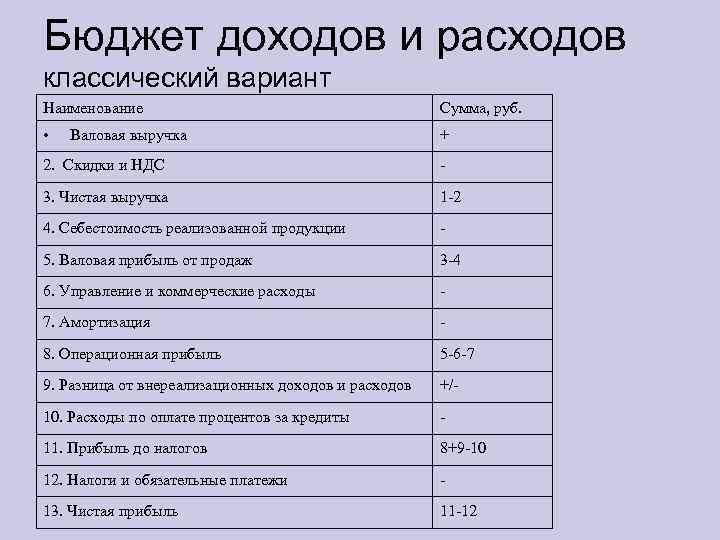

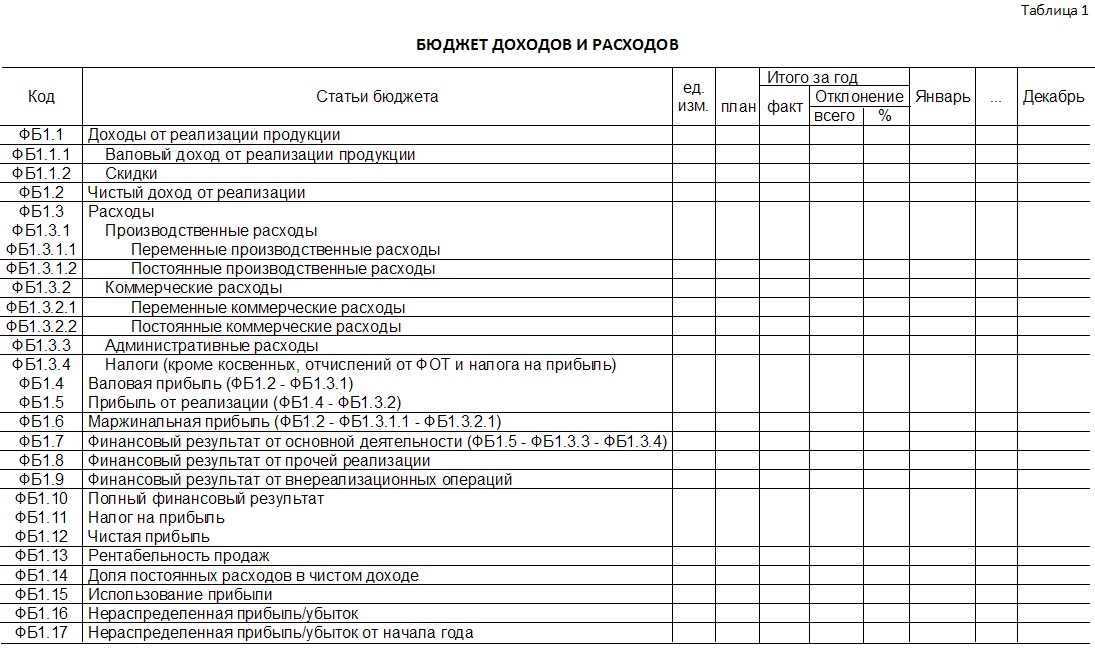

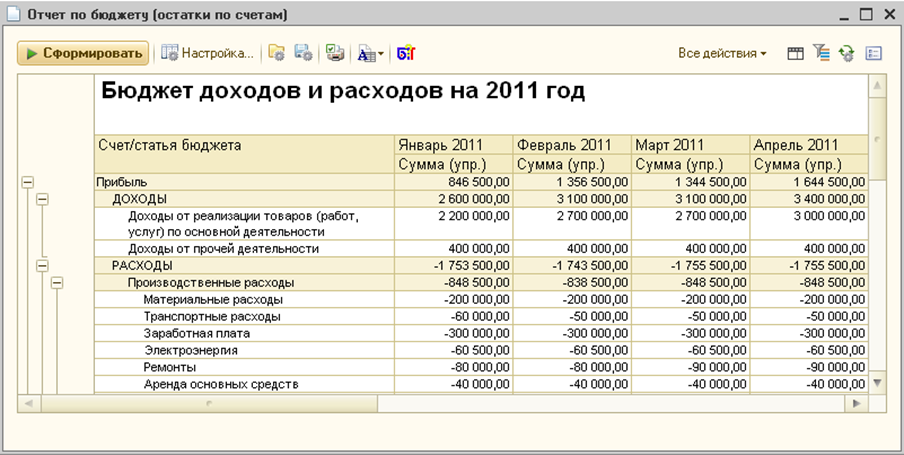

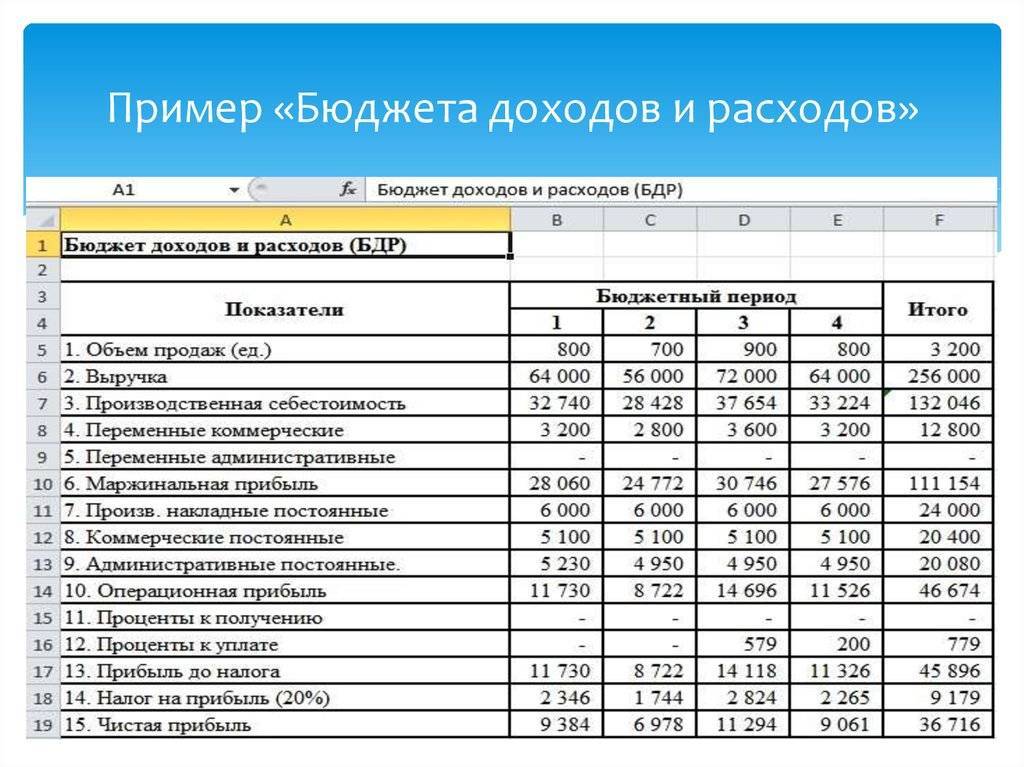

Общее содержание сметного документа

В категорию некоммерческих организаций водят те официально зарегистрированные в этом статусе сообщества, цель которых не связана с зарабатыванием денег. Чаще всего, они представляют сферы культуры, здоровья, религии, спорта и т. п. Однако целевое назначение рода деятельности не означает отказа от необходимости контролировать суммы поступлений и расходов – для функционирования любой организации необходимы финансы, пребывающие в функциональном движении. Смета доходов и расходов в некоммерческих организациях играет роль документа, помогающего планировать бюджетные изменения на следующий выбранный период.

В категорию некоммерческих организаций водят те официально зарегистрированные в этом статусе сообщества, цель которых не связана с зарабатыванием денег. Чаще всего, они представляют сферы культуры, здоровья, религии, спорта и т. п. Однако целевое назначение рода деятельности не означает отказа от необходимости контролировать суммы поступлений и расходов – для функционирования любой организации необходимы финансы, пребывающие в функциональном движении. Смета доходов и расходов в некоммерческих организациях играет роль документа, помогающего планировать бюджетные изменения на следующий выбранный период.

Для осуществления полноценной и бесперебойной деятельности НКО документ является обязательным.

Таким образом, сметой доходов и расходов здесь называется план поступления и расходования денежных средств, составленный на какой-то определённый промежуток времени. Поступать средства для НКО могут в виде:

- членских и/или вступительных взносов,

- процентов от вкладов и средств, полученных от внереализационных операций,

- взносов учредителей,

- благотворительности, добровольных пожертвований физических и/или юридических лиц,

- целевых поступлений, например, путём присуждения грантов, сделанных от физических и/или юридических лиц,

- ассигнований из бюджетов различного уровня,

- доходов, полученных от предпринимательской деятельности (когда такая деятельность НКО направляется на достижение прямых целей).

Направления расходования средств обеспечивают деятельность самой НКО, хозяйственные нужды, аренду помещений, оплату административной работы руководства и др.

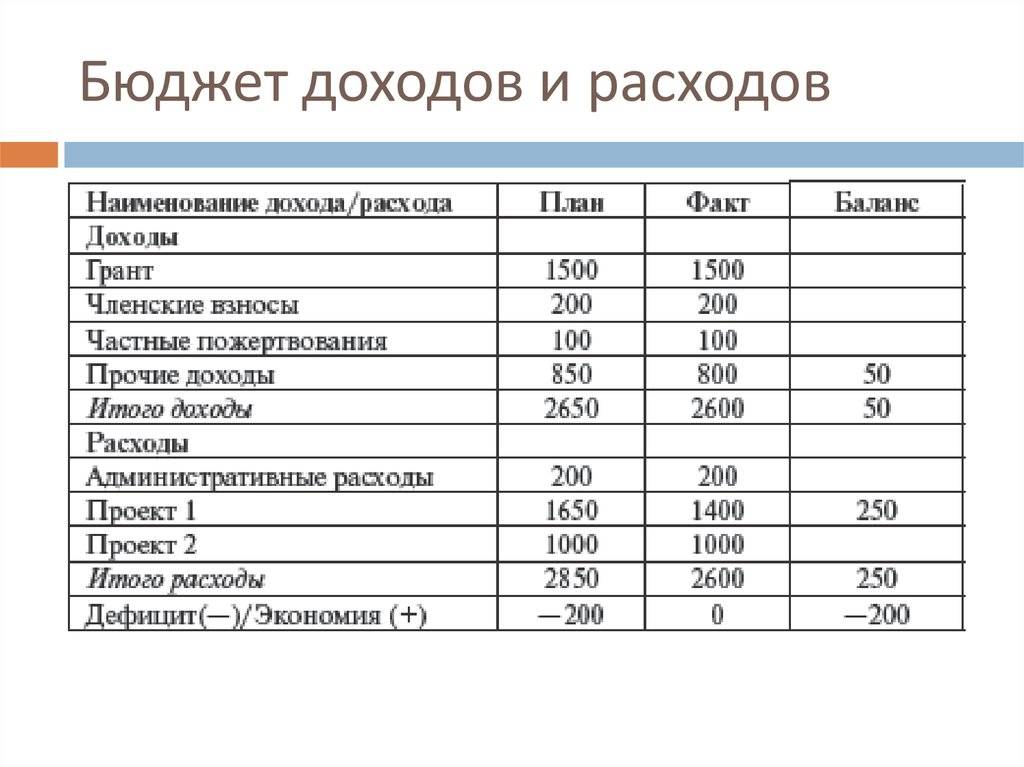

Подобное сметное планирование может описывать либо деятельность организации в целом, либо её отдельные проекты, на которые тоже составляется смета доходов и расходов. Строится данный документ, исходя из данных бухгалтерского учёта, которые берутся в качестве основы для ориентировочного заполнения по приходу-расходу средств. В результате по полученному документу можно судить о том, насколько обоснованно и целесообразно расходуются средства с учётом ожидаемого объёма их поступлений.

Составляет смету доходов и расходов НКО лицо, выполняющее функции бухгалтера.

В некоммерческой организации это либо сам бухгалтер, либо руководитель – главное должностное лицо организации, – которое в обязательном порядке подписывает смету, независимо от того, кто именно был её составителем. Подпись на бланке свидетельствует о действительности документа и о воплощении запланированных бюджетных изменений. Печать рядом с подписью необходима только в том случае, если данное условие прописано в нормативных актах НКО.

Смета может составляться на любой период, но чаще всего, таким периодом становится годовой отрезок (реже – квартал или месяц).

Выбранный промежуток времени включает стандартный перечень статей доходов/расходов, характерный для той или иной организации. Для непредвиденных расходов в смете отводится отдельная строка.

Если смена составлена на год, то в течение всего года финансовая администрация организации стремится к реализации указанных в смете данных, а по окончании года – проводит анализ, демонстрирующий уровень исполнения запланированного.

Сравнительный анализ фактических и предполагаемых сумм позволяет избежать отклонений и бюджетных недостатков при составлении документа на следующий период.

Содержание документа

При составлении сметы на спортивные мероприятия важно указать:

- вид соревнования;

- дата и место его проведения;

- размещение участников в гостинице;

- аренду спортивного инвентаря;

- медицинское обслуживание на время соревнований.

При планировании расходов на праздничное мероприятие (любое) в смете отражают:

- стоимость подарков и угощения – для этого должно быть известно число гостей по приглашениям;

- стоимость концерта – услуги приглашенных артистов, аренда оборудования и площадки, и т.д.

- охрана мероприятия;

- праздничное оформление.

При подготовке сметы с представительскими расходами важно указать:

- размещение деловых партнеров, если они иногородние;

- техническое обеспечение зала для переговоров;

- деловой обед;

- копировальные работы и услуги переводчика.

В общем виде любая смета у коммерческого предприятия, как документ, состоит из:

- названия – «Смета на проведение праздника», например;

- даты и места проведения мероприятия;

- таблицы расходов, которые рассчитываются в целом на праздник и на каждого приглашенного;

- источников финансирования;

- общей стоимости мероприятия;

- подписей лиц, составивших смету и ее утвердивших.

У бюджетных организаций все сложней – они могут расходовать средства только на те направления, какие предусмотрены статьей 70 Бюджетного Кодекса РФ. Т.е. на оплату труда бюджетных работников, на их командировки, оплату товаров и услуг для государственных нужд, на налоги и сборы, и возмещение вреда, причиненного бюджетным учреждением в ходе своей деятельности. В сметах отражаются только эти расходы из расчета на финансовый год! Кроме того, сама смета составляется по правилам и в форме, какие утверждены Минфином РФ в его Приказе №112н от г.

Как утвердить смету, кто утверждает смету

Смета должна быть одобрена и утверждена высшим органом управления или коллегиальным выборным органов, который действует на постоянной основе. Второму данное право даётся на основании положений Устава предприятия. Порядок утверждения документа зависит от формы создания компании.

| Форма создания НКО | Кто утверждает смету |

| Унитарные | |

| Фонд | Правление |

| Автономная некоммерческая организация | Наблюдательный совет |

| Религиозная организация | Уполномоченный на утверждение орган прописывается в положении Устава |

| Корпоративные | |

| Потребительский кооператив | Общее собрание участников |

| Общественная организация | |

| Общественное объединение | |

| Ассоциация | |

| Союз | |

| Товарищество собственников недвижимости | |

| Казачье общество | |

| Община коренных малочисленных народов РФ | |

| Адвокатская палата | |

| Коллегия адвокатов, адвокатское бюро или юридическая консультация |

Нарушения, выявляемые в ходе проверки бюджетной сметы.

В ходе проверки исполнения бюджетной сметы обычно выявляются следующие нарушения:

1. Отсутствует дата утверждения бюджетной сметы (предусмотрена формой сметы).

2. Наименование получателя бюджетных средств, указанное в бюджетной смете, не соответствует наименованию, указанному в уставе казенного учреждения.

3. КБК, отраженные в бюджетной смете, не соответствуют бюджетной росписи.

4. Указано ошибочное наименование главного распорядителя.

5. Значения, проставленные в столбцах «раздел», «подраздел» представленной для проверки сметы, не соответствуют значениям, содержащимся в типовой форме бюджетной сметы.

6. К сметам не прилагаются обоснования (расчеты) плановых сметных показателей, использованные при формировании сметы и являющиеся ее неотъемлемой частью (нарушение п. 6 порядка, утвержденного Приказом Минфина РФ № 112н).

7. Нарушение методологии применения КОСГУ, установленной Указаниями № 65н. Нарушение встречается в случае детализации показателей бюджетной сметы по кодам КОСГУ.

8. Нарушения оформления платежных получений. При проведении проверки бюджетной сметы контролеры рассматривают журналы операций с безналичными денежными средствами, выписки с лицевых счетов и, соответственно, сами платежные поручения. Зачастую, просматривая последние, они выявляют нарушения при заполнении поля «назначение платежа» – это назначение не указывается.

9. Расчетные таблицы, являющиеся неотъемлемой частью бюджетной сметы по статьям бюджетной классификации, составлены без учета фактических расходов, сложившихся в предыдущем отчетном периоде, роста тарифов на электрическую и тепловую энергию.

10. Показатели бюджетной сметы расходов по учреждению не соответствуют уведомлению о бюджетных ассигнованиях и лимитах бюджетных обязательств, составленных на аналогичный период в части кодов элементов (подгрупп и элементов) видов расходов, а также дополнительно по кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления (нарушение ч. 2 , п. 3 и 4 порядка, утвержденного Приказом Минфина РФ № 112н).

* * *

В завершение отметим, что при составлении бюджетной сметы на 2019 год и позднее следует применять Приказ Минфина РФ № 26н. Рекомендуемая к использованию на 2019 год и плановый период 2020 и 2021 годов форма бюджетной сметы изменена и включает в себя следующие разделы:

– 1 «Итоговые показатели бюджетной сметы»;– 2 «Лимиты бюджетных обязательств по расходам получателя бюджетных средств» (в этом разделе отражаются расходы, осуществляемые в целях обеспечения выполнения функций учреждения, установленные );– 3 «Лимиты бюджетных обязательств по расходам на предоставление бюджетных инвестиций юридическим лицам, субсидий бюджетным и автономным учреждениям, иным некоммерческим организациям, межбюджетных трансфертов, субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг, субсидий государственным корпорациям, компаниям, публично-правовым компаниям; осуществление платежей, взносов, безвозмездных перечислений субъектам международного права; обслуживание государственного долга, исполнение судебных актов, государственных гарантий Российской Федерации, а также по резервным расходам»;– 4 «Лимиты бюджетных обязательств по расходам на закупки товаров, работ, услуг, осуществляемые получателем бюджетных средств в пользу третьих лиц»;– 5 «Бюджетные ассигнования на исполнение публичных нормативных обязательств»;– 6 «Курс иностранной валюты к рублю Российской Федерации».

Рекомендуемые формы расчетных таблиц, на основании которых составляется бюджетная смета и которые являются ее неотъемлемой частью, Приказ Минфина РФ № 26н не содержит. В целях организации бюджетного процесса в 2019 году и в плановом периоде 2020 и 2021 годов Минфином разрабатываются порядок составления и ведения бюджетных смет федеральных казенных учреждений, а также порядок формирования и представления обоснований (расчетов) плановых сметных показателей, используемых при составлении и ведении бюджетных смет федеральных казенных учреждений, в рамках которых предполагается урегулировать механизм увязки изменений обоснований (расчетов) плановых сметных показателей и показателей бюджетных смет федеральных казенных учреждений, а также соответствующих обоснований бюджетных ассигнований главных распорядителей бюджетных средств (Письмо Минфина РФ от 08.05.2018 № 02-04-05/31537).

Обухова Т., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Состав и оформление смет бюджетной организации

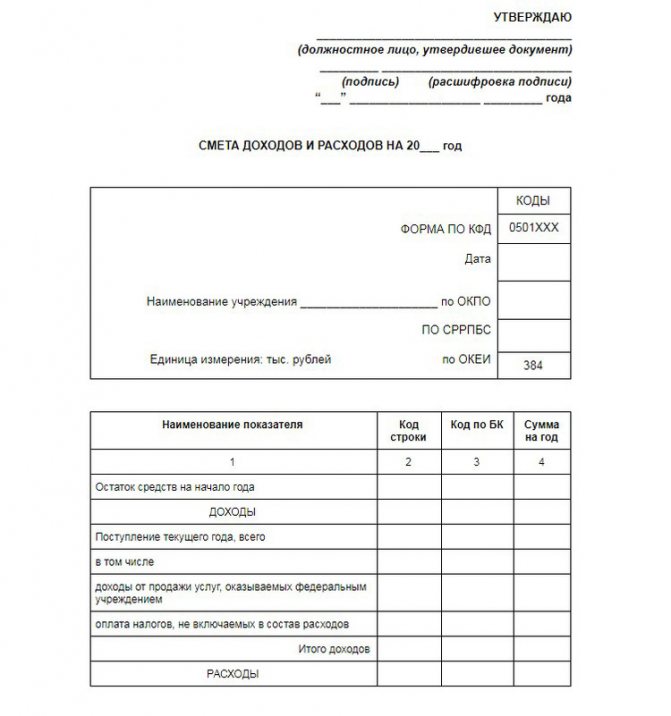

В качестве образца для составления смет доходов и расходов бюджетных организаций, находящихся в сфере контроля Минэкономразвития, используют формы, утверждённые приказом № 241. Так для формирования такого рода смет бюджетные учреждения, представляют в Финдепартамент:

- ожидаемые (предполагаемые) поступления финансов текущего учётного года, согласно разрешениям по кодам классификаций: доходов (сюда же входят коды видов и подвидов доходов),

- операций сектора госуправления,

планируемые расходы средств, ожидаемых в текущем году (по кодам операционных классификаций сектора госуправления).

Данная смета составляется в трёх экземплярах по образцу, представленному в Приложении 5. В её доходную часть включается остаток средств, который образовался на начало периода (финансового года). Оплата тех налогов, которые не включаются в состав расходов, вносятся с «минусом» по соответствующим им кодам доходов бюджетов. К таким налогам относятся НДС и налог на прибыль.

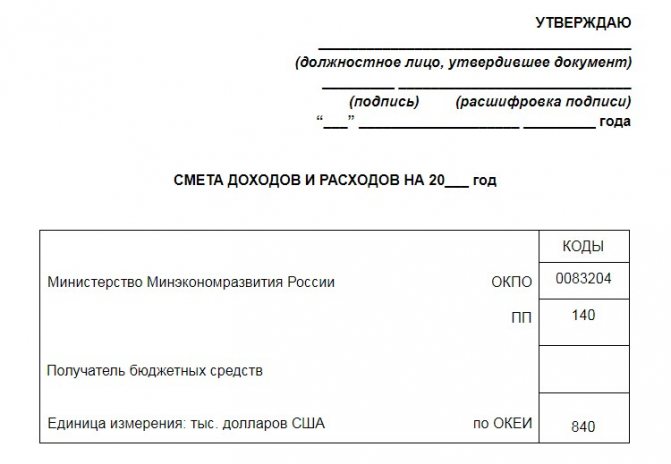

Подразделения структур загранаппарата представляют в Финдепартамент в 2-х экземплярах сметы, соответствующие доведённым лимитами средств, полученным от разрешённой деятельности, с приведёнными расчётами и обоснованиями. Форма для образца документа представлена в Приложении 6 Приказа.

В верхней, головной, части этой сметы, помимо полей для наименования должностного лица, даты утверждения документа и указания организации – получателя бюджетных средств, присутствуют табличка с указанием кодов:

- Код ОКПО – общероссийского классификатора предприятий/организаций. Позволяет определить сферу деятельности организации, являясь отраслевым показателем. Код состоит из семи цифр и не может повторяться для разных организаций. Благодаря ему происходит идентификация бизнес-субъектов, совмещаются и упорядочиваются данные о них в государственных инфосистемах.

- Код ППП – перечень прямых получателей. 3-значный код глав министерств и ведомств.

- Код ОКЕИ – по общероссийскому классификатору единиц измерения указывает код валюты, в которой приводится смета. Эта же единица измерения вписывается рядом с показателями кодировки.

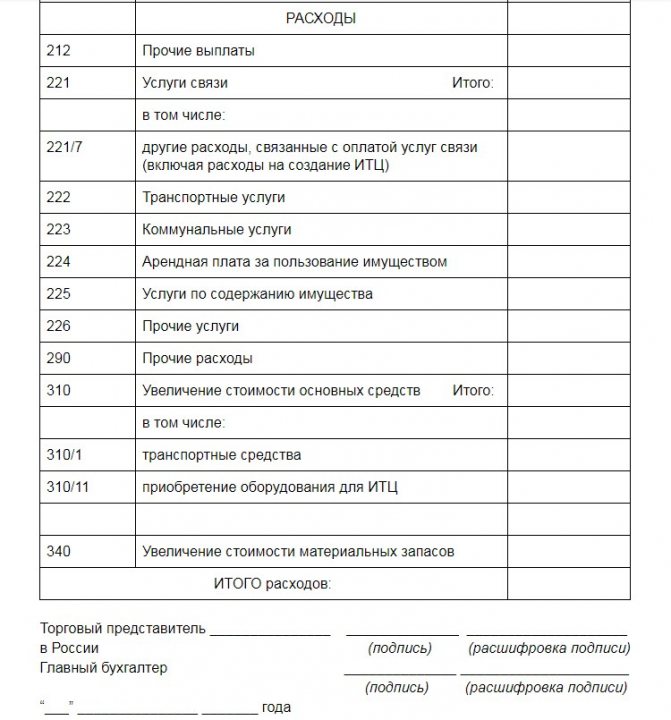

В табличной части как в статьях дохода, так и в статьях расхода, напротив каждого наименования в первой колонке вписывается принятый код статьи и подстатьи.

https://youtube.com/watch?v=gtyo7JU3QFw

Смета ТСН, ТСН и ЖСК в 2024. Какие пункты сметы включить в смету?

Расходы в смете ТСЖ, ТСН и ЖСК в 2024

В смету ТСЖ, ТСН и ЖСК включаются необходимые расходы на содержание и ремонт общего имущества в МКД, специальные взносы и отчисления в резервный фонд, а также расходы на иные цели, установленные ЖК РФ и уставом.

Расходы принято делить на следующие статьи:

— Расходы на управление (административные расходы);

Также в статью расходов можно включить страхование гражданской ответственности, обучение персонала, стимулирующие мероприятия для жильцов МКД (праздники, ярмарки и пр). Но перечень определяется индивидуально для каждого МКД.

Пример: если у вас в конкретном МКД есть услуги консьерж-сервиса и нет видеонаблюдения, то в смету включаете в обязательном порядке услуги консьержа и не включаете видеонаблюдение.

— Содержание и эксплуатация общего имущества МКД

— Расходы по текущему ремонту дома:

— Расходы по договорам с РСО (поставщиками коммунальных ресурсов за ХВС и ГВС, водоотведение, электроснабжение, газоснабжение, отопление).

— Расходы по капитальному ремонту — спецсчёт или региональный оператор.

Обращаем внимание:

каждая УО самостоятельно определяет перечень расходов. Основанием для составления сметы по статье расходы можно взять минимальный перечень работ и услуг в МКД, необходимых для обеспечения надлежащего содержания общего имущества в многоквартирном доме. Указанный в . В данном постановлении указан минимальный перечень работ и услуг.

Доходы в смете ТСЖ, ТСН и ЖСК в 2024

Помимо расходов в смету включают и все доходы ТСЖ, ТСН и ЖСК.

Напомним, что некоммерческие организации могут осуществлять приносящую доход деятельность, если это предусмотрено их уставами, но лишь для достижению целей, ради которых они созданы (п. 4 ст. 50 ГК РФ). Доходы, полученные в результате хозяйственной деятельности товарищества, подлежат использованию только на цели, являющиеся предметом его деятельности.

Доходная часть сметы включает:

·плату собственников и пользователей помещений за содержание и ремонт ОИ;

·плату собственников и пользователей помещений за КУ;

·взносы собственников на капремонт, если ТСЖ является владельцем спецсчета;

·взносы членов ТСЖ (при наличии);

·плату собственников и пользователей помещений за прочие услуги, предусмотренные договором, заключаемым с ТСЖ;

·субсидии на обеспечение эксплуатации ОИ, проведение капремонта, предоставление отдельных видов коммунальных услуг и иные субсидии;

·целевые взносы – денежные средства, вносимые на покрытие дополнительных расходов целевого назначения (благоустройство, охрана и проч.);

·дополнительные доходы ТСЖ, ТСН или ЖСК.

Смета должна содержать все направления расходования средств

В смету обязательно должны быть включены следующие расходы:

1. По содержанию общего имущества дома, в том числе платежи в адрес РСО за КР на СОИ, придомовой территории.

2. По текущему ремонту ОИ МКД за услуги подрядчиков, которые проводят ремонт.

3. Административные, которые касаются работы ТСЖ/УО: материальные, кадровые, хозяйственные, за услуги банка и ЕРЦ и др.

4. Налоговые сборы и страховые взносы.

5. Выплаты штрафов, пени, неустоек и иного ущерба.

6. На капитальный ремонт за услуги подрядчиков.

7. Непредвиденные, если в предыдущие периоды такие траты возникали регулярно.

Каждая ТСЖ или УО составляет свой список статей расходов в зависимости от наличия или отсутствия в её деятельности тех или иных услуг и работ, связанных с управлением многоквартирным домом.

Подробно распишите все направления запланированных в следующем году расходов

Структура раздела «Расходы» в смете доходов и расходов товарищества собственников жилья будет более сложной, поскольку ТСЖ выполняет широкий спектр работ и оказывает множество услуг для надлежащего содержания общего имущества собственников помещений в многоквартирном доме.

Все ТСЖ включают в расходы денежные средства, которые планируется в будущем году потратить на:

- оказание жилищных услуг по поставке КР на СОИ;

- расходы, связанные с работой товарищества собственников: канцелярские, транспортные, кадровые, хозяйственные, на оплату услуг банков и центров расчётов и другое;

- налоги, взносы, а также штрафы, выплачиваемые самим ТСЖ.

В расходы ТСЖ могут быть заложены средства на решение непредвиденных ситуаций, если таковые случались ранее и нет гарантии, что они не повторятся. Это необязательные статьи расходов, как и, например, оплата услуг охранного предприятия, обслуживание домофона, дополнительное благоустройство двора.

На какое время составляется смета

По данному вопросу указаний в законодательстве также нет. Смета может составляться на календарный год и разбиваться на кварталы или месяцы. Разбивать не обязательно, можно внести данные на 12 месяцев, не конкретизируя, к какому периоду относятся расчёты. Документ можно сформировать и на несколько лет, а затем выделить статьи по годам. Смета составляется не «для галочки» — директор и финансовые руководители фирмы обязаны организовывать деятельность, максимально приближая показатели к тем, что указаны в смете.

По завершении отчётного периода ответственное лицо анализирует, насколько задуманное и запланированное осуществилось, и соответствуют ли цифры расчётам в смете. Результаты анализа фиксируются в акте, также в нём прописываются фактически понесённые расходы и объёмы денежных поступлений. Анализ необходим, и игнорировать его проведение нельзя — сравнение планов и реальных показателей помогает оценивать отклонения и недочёты в планировании бюджета фирмы, а также исключить недостатки при формировании сметы в будущем.

Направьте смету доходов и расходов на проверку ревизионной комиссии

В соответствии с п. 2 ч. 3 ст. 150 ЖК РФ, на общем собрании членов ТСЖ совместно со сметой доходов и расходов и годовым планом текущего ремонта общего имущества своё заключение по составленной смете должна представить ревизионная комиссия ТСЖ.

Ревизионная комиссия должна представить на общем собрании членов ТСЖ отчёт об исполнении сметы доходов и расходов за прошедший год и анализ составленной на следующий год сметы. Для этого председатель товарищества должен передать членам ревизионной комиссии подготовленные документы.

Ревизионная комиссия обязана проверить, составлена ли смета доходов и расходов на будущий календарный год, обоснованность сделанных по каждой статье доходов и расходов расчётов и обоснованность расчёта размера платы за содержание жилого помещения, сделанного на основе составленной сметы.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

СМЕТА

доходов и расходов

на _____ г.

-------------T---------------T------------T------------T-----------T----------¬

¦Наименование¦ В ____ г. ¦ I квартал ¦ II квартал ¦III квартал¦IV квартал¦

¦ ¦ (предыдущий) ¦ ¦ ¦ ¦ ¦

+------------+---------------+------------+------------+-----------+----------+

¦Доходы: ¦ ¦ ¦ ¦ ¦ ¦

+------------+---------------+------------+------------+-----------+----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------+---------------+------------+------------+-----------+----------+

¦Расходы: ¦ ¦ ¦ ¦ ¦ ¦

+------------+---------------+------------+------------+-----------+----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------+---------------+------------+------------+-----------+----------+

¦ИТОГО: ¦ ¦ ¦ ¦ ¦ ¦

L------------+---------------+------------+------------+-----------+-----------

Главный бухгалтер

_______________/______________

Руководитель планово-экономического отдела

_____________/_____________

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Смета: образцы (Полный перечень документов)

- Поиск по фразе «Смета» по всему сайту

- «Смета доходов и расходов организации».doc

Документы, которые также Вас могут заинтересовать:

- Смета доходов и расходов Федеральной службы по экологическому, технологическому и атомному надзору по средствам, получаемым от приносящей доход деятельности

- Смета доходов и расходов средств федерального бюджета на год

- Смета доходов и расходов по средствам, полученным от сдачи в аренду федерального недвижимого имущества

- Смета доходов и расходов по приносящей доход деятельности федеральных бюджетных учреждений, находящихся в ведении Рособразования, на 2009 год

- Смета доходов и расходов по средствам, получаемым от предпринимательской и иной приносящей доход деятельности, на 2007 год (распорядитель средств — территориальный орган Ростехнадзора)

- Смета доходов и расходов территориального органа Роскартографии на текущий финансовый год

- Смета доходов и расходов по приносящей доход деятельности на 2009 год территориальных органов Управления Федерального агентства кадастра объектов недвижимости по субъекту Российской Федерации

- Смета доходов и расходов по приносящей доход деятельности на 2009 год Федерального государственного учреждения «Земельная кадастровая палата» по субъекту Российской Федерации

- Смета доходов и расходов по приносящей доход деятельности федерального государственного учреждения, находящегося в ведении Роспатента

- Смета доходов и расходов по средствам, полученным от предпринимательской и иной приносящей доход деятельности учреждениями и организациями, находящимися в ведении Федерального агентства по печати и массовым коммуникациям

На какое время составляется смета

По данному вопросу указаний в законодательстве также нет. Смета может составляться на календарный год и разбиваться на кварталы или месяцы. Разбивать не обязательно, можно внести данные на 12 месяцев, не конкретизируя, к какому периоду относятся расчёты. Документ можно сформировать и на несколько лет, а затем выделить статьи по годам. Смета составляется не “для галочки” – директор и финансовые руководители фирмы обязаны организовывать деятельность, максимально приближая показатели к тем, что указаны в смете.

По завершении отчётного периода ответственное лицо анализирует, насколько задуманное и запланированное осуществилось, и соответствуют ли цифры расчётам в смете. Результаты анализа фиксируются в акте, также в нём прописываются фактически понесённые расходы и объёмы денежных поступлений. Анализ необходим, и игнорировать его проведение нельзя – сравнение планов и реальных показателей помогает оценивать отклонения и недочёты в планировании бюджета фирмы, а также исключить недостатки при формировании сметы в будущем.

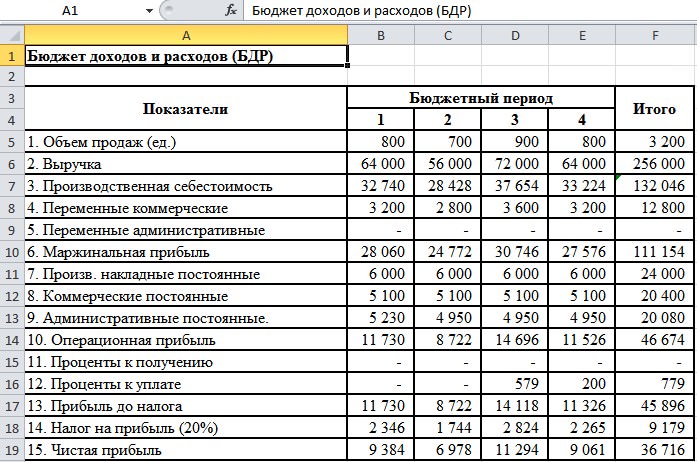

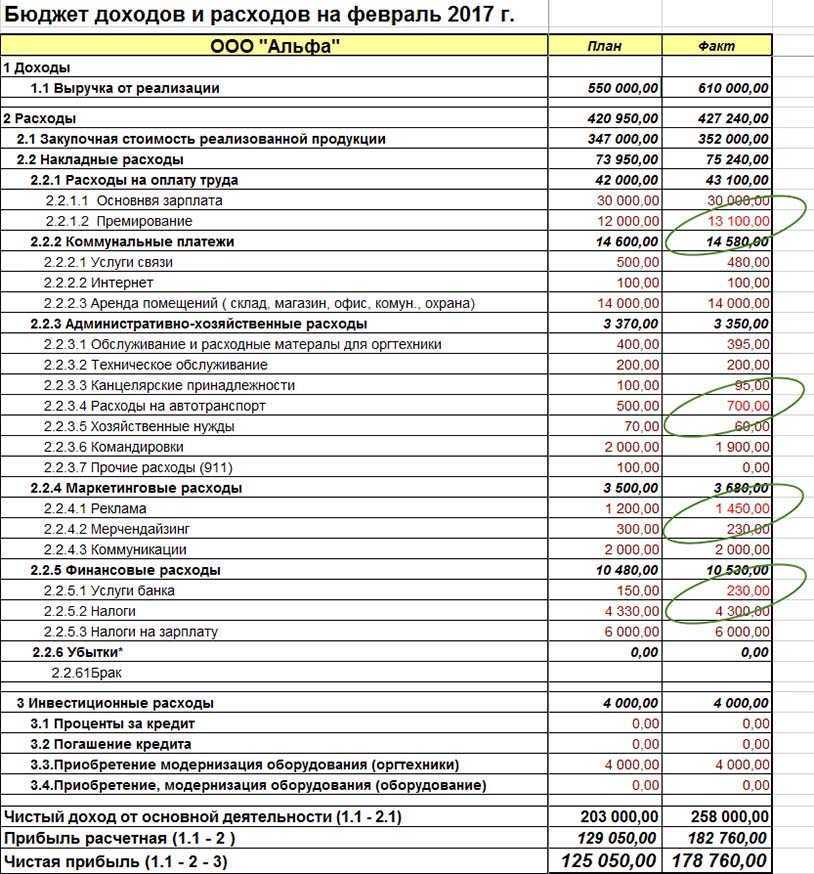

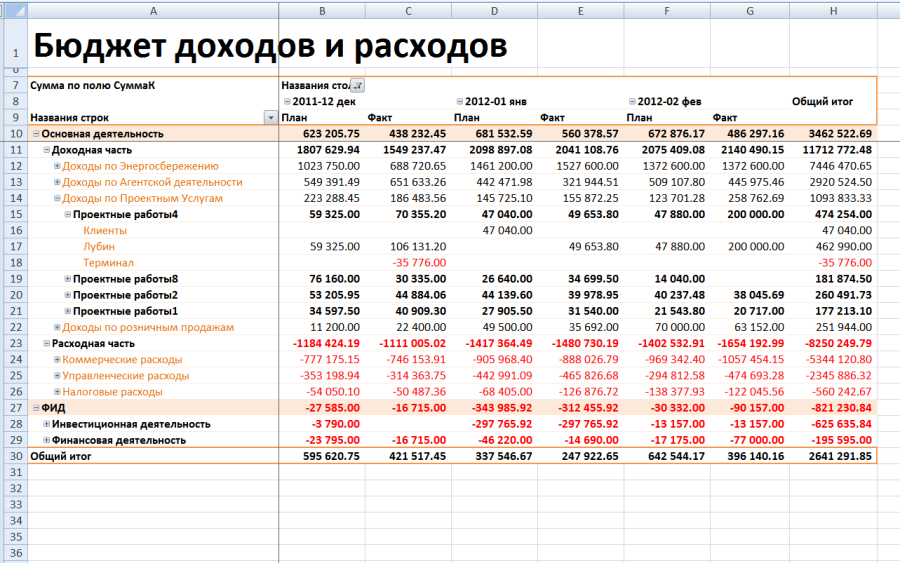

Анализ бюджета

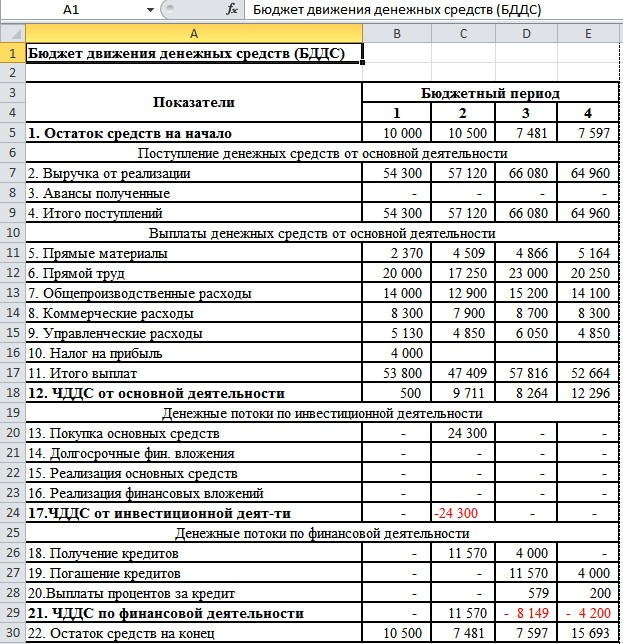

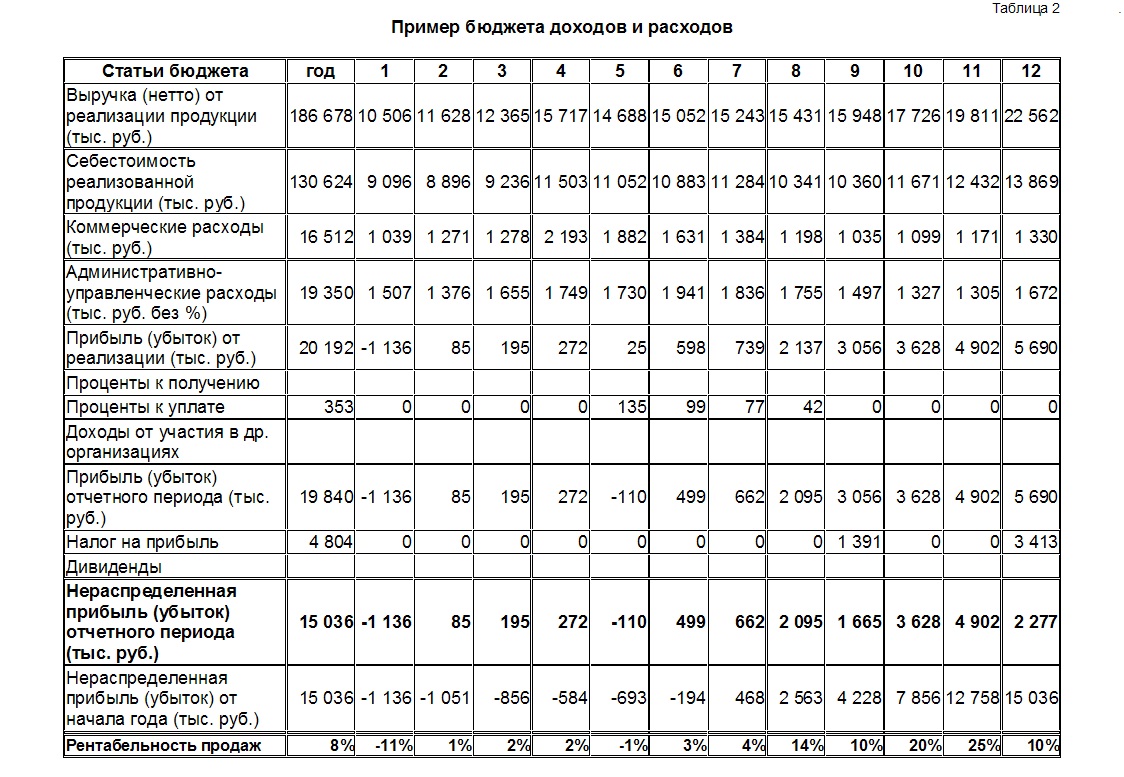

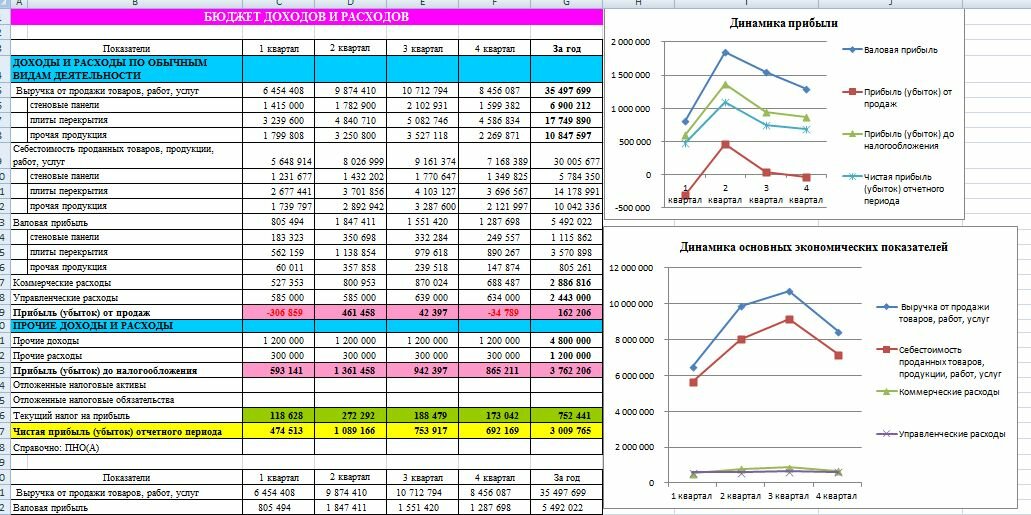

Анализ БДР позволяет понять, приносит ли деятельность компании прибыль и за счет каких источников получены доходы, а также дает возможность разграничить расходы на оправданные и нежелательные.

С помощью сравнительного анализа плановых и фактических показателей, отраженных в БДР, решаются следующие задачи:

- оценка эффективности работы компании в целом, по видам продукции, отдельным проектам, ЦФО;

- выявление причин отклонений;

- корректировка деятельности подразделений;

- улучшение планирования.

На основе БДР анализируются три главных для компании показателя:

Если БДР составлен в разрезе постоянных и переменных затрат, анализ план/факт позволяет сравнивать темпы роста:

- выручки;

- валовой прибыли;

- чистой прибыли.

Обычно при росте выручки на 1% чистая прибыль увеличивается более чем на 1% (эффект операционного рычага):

По данным примера перевыполнение плана составило:

- по выручке — на 1,74% (101,74 — 100%);

- по прибыли — на 6,84% (106,84% — 100%);

- по чистой прибыли — на 5,66% (105,66% — 100%).

Опережающий рост прибыли по сравнению с выручкой обеспечил эффект операционного рычага, так как пропорционально выручке увеличились лишь переменные затраты, а постоянные практически не отклонились от плановых значений.

Пример сметы доходов и расходов ТСН, ТСЖ и ЖСК на 2024 г.

Утверждена общим собранием

ТСЖ “__________”

от __ ___________ ____ г.

протокол № __ от __ __________ ____ года

Смета доходов и расходов

товарищества собственников жилья “__________” на ____ год

|

Доходы |

В месяц |

В год |

|

Целевые поступления |

||

|

Плата от жильцов за содержание и текущий ремонт дома (квартплата) |

||

|

Членские взносы на оплату коммунальных услуг |

||

|

Членские взносы на содержание и ремонт котельных |

||

|

Членские взносы на коммунальное освещение |

||

|

Оплата службы охраны |

||

|

Вывоз ТБО |

||

|

Доходы от предпринимательской деятельности |

||

|

Доходы от оплаты за размещение рекламных мест |

||

|

Доходы от оплаты интернет-провайдеров |

||

|

Расходы |

В месяц |

В год |

|

Ремонт и содержание общедомового сантехнического, иного оборудования |

||

|

Благоустройство и озеленение придомовой территории |

||

|

Расходы за исполнение трудовых функций работниками ТСЖ |

||

|

Содержание и ремонт лифтов |

||

|

Расходы на реконструкцию |

||

|

Расходы на капитальный ремонт |

||

|

Взносы в резервный фонд |

||

|

Материальные расходы |

Председатель Правления ТСЖ

Главный бухгалтер ТСЖ

Какие данные брать за основу

Чтобы составить смету, ориентируйтесь на исходные данные:

- бюджет прошлых лет (на 1–3 года) и его выполнение;

- технические характеристики МКД – площади жилых и нежилых помещений, функциональное назначение нежилых помещений, этажность, количество лиц, которые имеют право на льготы по оплате ЖКУ;

- уровень инфляции, в том числе предстоящее повышение тарифов на содержание жилья, которые утверждают органы МСУ;

- регулярность поступления бюджетных дотаций на содержание и ремонт жилищного фонда и субсидий по оплате ЖКУ;

- предполагаемую заработную плату управленческого и обслуживающего персонала;

- цены на услуги по управлению и обслуживанию жилищного фонда;

- остатки финансовых средств прошлых лет;

- остатки материальных ресурсов на содержание и ремонт.

Такая схема начала работы над сметой предложена в пунктах 2.1, 2.2 Рекомендаций № 17-45.Денежные средства, которые не израсходовали в текущем году, включайте входящим остатком в смету доходов и расходов следующего года.Целевые поступления (членские взносы), которые не израсходовали в текущем году и включили в смету следующего года, не облагаются налогом на прибыль (письма Минфина от 09.04.2008 № 03-03-06/4/24, от 26.06.2007 № 03-03-06/4/75).

Особенности составления сметы, общие моменты

Если вы являетесь членом НКО или вам просто поручили составить смету, а у вас для этого не хватает опыта, воспользуйтесь приведенными ниже советами и посмотрите образец документа. На его основе вы с легкостью сможете создать свою индивидуальную смету, учитывающую особенности именно той организации, в отношении которой она составляется.

Итак, для начала общая информация.

- Единого образца сметы расходов и доходов НКО на сегодня нет, так что представители организаций могут составлять ее в произвольной форме. Хорошо, если в НКО есть свой шаблон документа – тогда туда достаточно вписать необходимые на данный период времени строки и цифры, а также убрать все лишнее. Мы же исходим из того, что такого шаблона нет и двигаемся дальше.

- Смету можно составлять на простом обычном листе любого удобного формата. Если листов несколько (т.е. смета длинная и детальная), все листы нужно скрепить между собой при помощи суровой нити (степлер использовать не рекомендуется), указав на последней странице количество листов и поставив подпись ответственного за составление сметы сотрудника.

- Смета может быть составлена как от руки, так и напечатана в электронном виде (с последующей распечаткой).

- Данный документ, как любой другой бланк, имеющий отношение к деятельности организации, по структуре условно можно разделить на три части. Первая — это «шапка», т.е. вводный раздел, затем идет основная часть (ее обычно оформляют в виде таблицы) и, наконец, заключение. Последовательность этих частей нарушать не следует.

В готовую, утвержденную смету вносить правки крайне нежелательно, однако, если это предусмотрено в учетной политике организации, в течение отчетного периода некоторые статьи корректировать допускается.

Кто принимает смету доходов и расходов ТСН, ТСЖ и ЖСК

Смета, как правило, составляется бухгалтером или экономистом организации (при наличии в обязанностях конкретного сотрудника организации данного пункта). Если составление сметы не входит в обязанности бухгалтера, то составить данный документ обязано правления ТСЖ (согласно п. 3 ст. 148 ЖК РФ).

Часто бывают случаи, когда правление требует составлять смету от председателя. Такое требование не обоснованно, поскольку в компетенцию председателя согласно ст. 149 ЖК РФ не входит составление сметы, поэтому составление сметы — это процесс коллегиальный и к нему необходимо привлечь членов правления ТСЖ.

Подготовленную смету на предстоящий год выносят на голосование собственников помещений и/или членов правления ТСН, ТСЖ и ЖСК и зафиксировать протоколом принятые решения.

В некоторых случаях для составления сметы привлекаются специализированные организации. Например, отдел бухгалтерского и налогового учета ЖКХ-Проф ежегодно оказывает такие услуги.

Как правило, смету начинаю готовить в конце календарного года. Именно поэтому к составлению сметы на 2024 год стоит приступить в ноябре-декабре 2023 при подготовке в проведению собрания.

Для утверждения сметы доходов и расходов необходим кворум в количестве присутствующих членов ТСЖ, обладающих более чем 50 % голосов от всего количества голосов членов ТСЖ в доме (ч. 3 ст. 146 ЖК РФ). За принятие сметы должны проголосовать простое большинство присутствующих на собрании (ч. 4 ст. 146 ЖК РФ).

Включите в смету основные и дополнительные статьи доходов ТСЖ

Статьи доходов и расходов в смете можно разделить на обязательные, которые диктует законодательство, и необязательные, которые включаются в смету в зависимости от направлений деятельности товарищества.

В разделе «Доходы» все ТСЖ обязательно должны указать основной источник денежных поступлений: взносы собственников за содержание жилого помещения.

Дополнительными доходами, которые у каждого товарищества собственников будут свои, считаются:

- плата за агентские услуги в случае, если ТСЖ собирает плату за коммунальные услуги по договору с РСО;

- плата арендаторов за использование или аренду общего имущества дома: провайдеры, рекламодатели и другие;

- взносы собственников за дополнительные услуги: охрану, консьержа, видеонаблюдение, обслуживание автоматических запирающих систем;

- пени, штрафы, возмещение ущерба в адрес ТСЖ жителями дома или третьими лицами;

- проценты, начисленные на размещённые на вкладах и депозитах денежные средства.