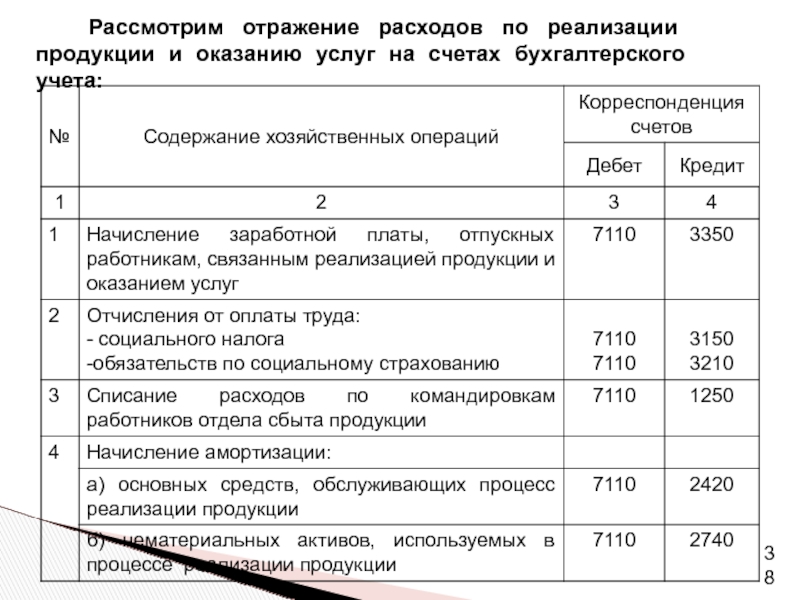

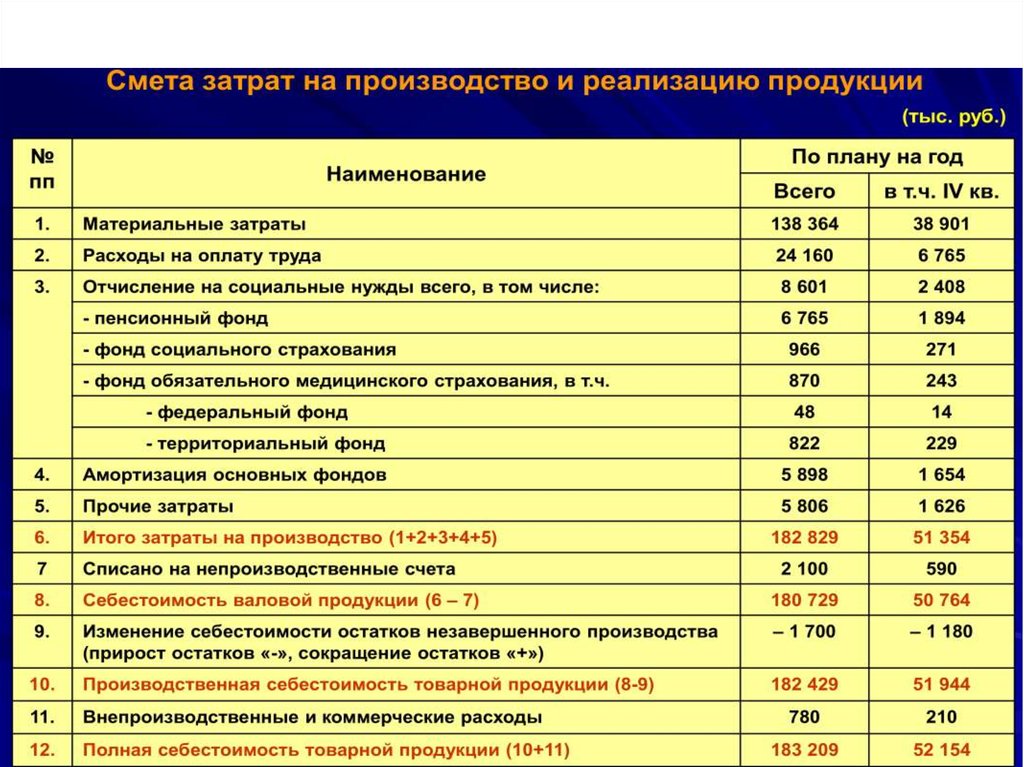

Общие положения по учету банковских расходов

Замечание 1

Для учета расходов банка применяются активные счета с кодами от 70606 до 70610.

Содержание и количество статей расходов определяется кредитной организацией самостоятельно с учетом экономического содержания. При наличии возможности формируются однородные статьи доходов и расходов, что позволяет финансовый результат по операциям отдельных видов.

Расходы на привлечение межбанковских депозитов и кредитов практически не различаются в экономическом смысле, однако учитываются на соответствующих счетах.

Ряд статей расходов подлежит нормированию в целях налогообложения (представительские, командировочные и так далее), учет таких расходов ведется раздельно в пределах и сверх норм. Такое разделение проводится либо по каждому отдельному документу, либо в конце месяца по всем документам, что позволяет получать информацию о расходах в пределах норм в конце месяца.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

В бухгалтерском учете дебетуются счета учета расходов в пределах и сверх норм по соответствующим статьям и кредитуются счета получателей средств или корреспондентские счета кредитных организаций, а также кассы при условии осуществления расходов в наличной форме.

Замечание 2

При проведении корректировки раз в месяц, суммы нормируемых расходов, отнесенные на счета их учета сверх норм, списываются единой суммой на счета учета сверхнормативных расходов.

Аналитический учет расходов банков ведется по видам расходов на отдельных лицевых счетах, например, по расходам по ценным бумагам в разрезе отдельных видов ценных бумаг, по уплаченным комиссиям – в разрезе отдельных видов комиссий, по недостачам наличных денег или иных ценностей – в разрезе каждого кассира, материально ответственного лица, по расходам, связанным с арендой – в разрезе каждого отдельного сдаваемого в аренду или арендуемого объекта, по процентам по депозитам – в разрезе сроков и так далее.

Счета учета расходов банков подлежат ежемесячному закрытию с целью сопоставления с доходами и определения финансового результата банковской деятельности.

Замечание 3

Суммы расходов, не подлежащих типовой классификации, относятся банками в состав прочих расходов.

Учет расходов на банковские услуги

Приведенные в методиках рекомендации моделировались в конфигурации « Управление производственным предприятием для Украины », редакция 1.2.

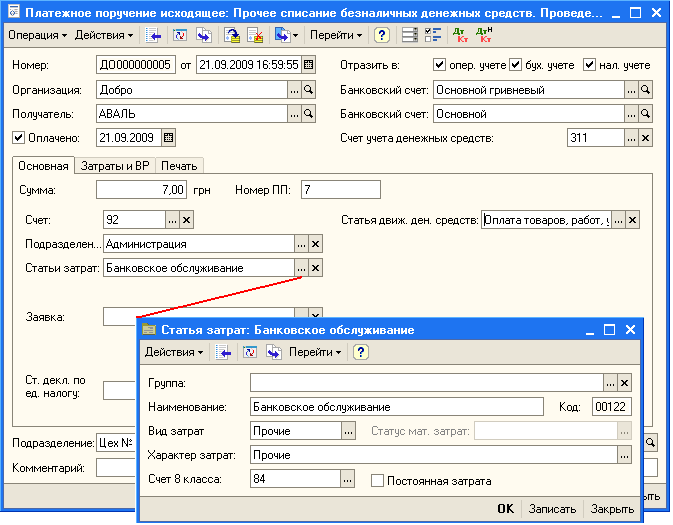

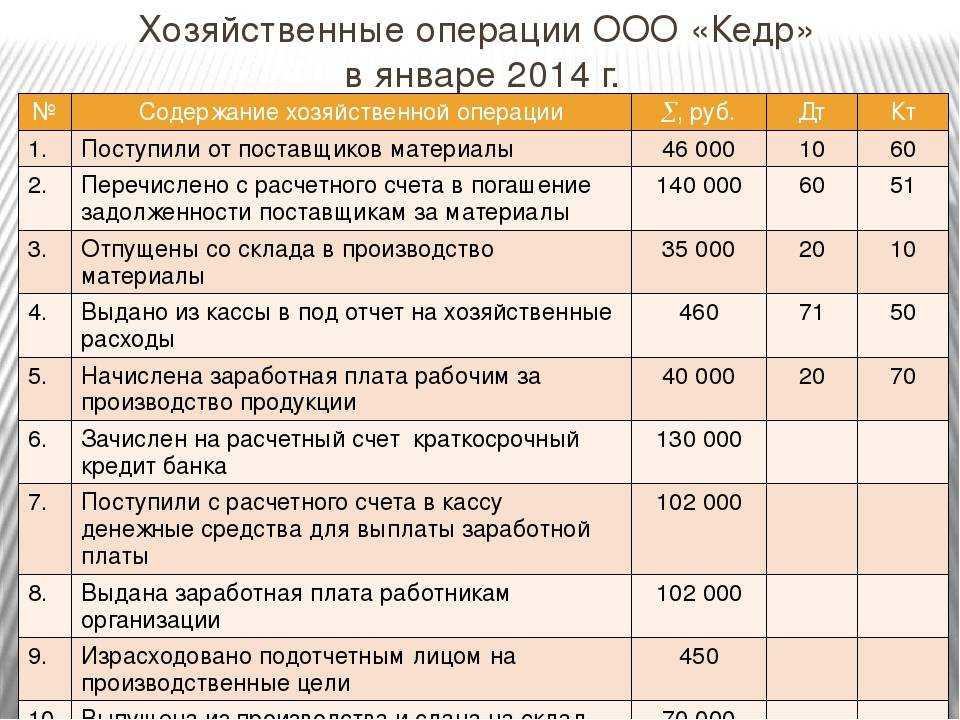

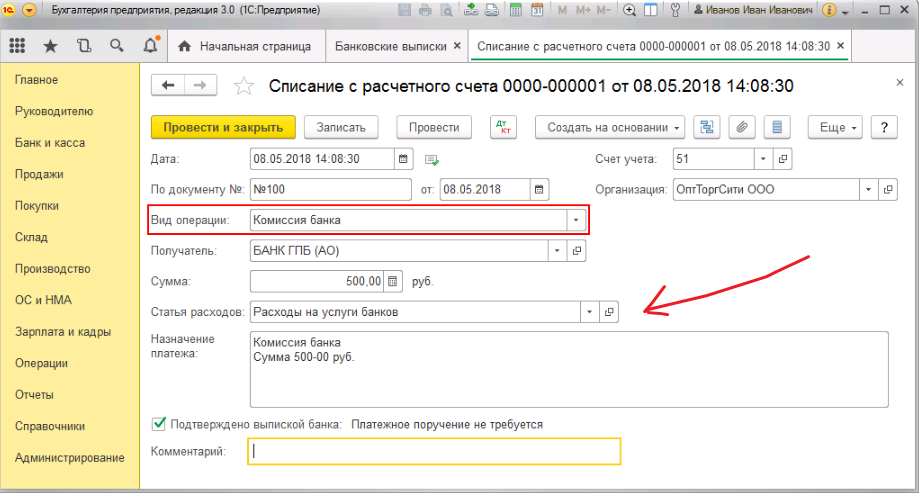

Рассмотрим отражение услуг банка на конкретном примере. Наша организация получила выписку банка, в которой указана сумма 7,00грн. за услуги банка. Эта сумма уже списана с расчетного счета организации.

Все операции по расчетному счету вводятся в программу через журнал банковских выписок (пункт меню «Документы» — «Управление денежными средствами» — «Выписка банка»).

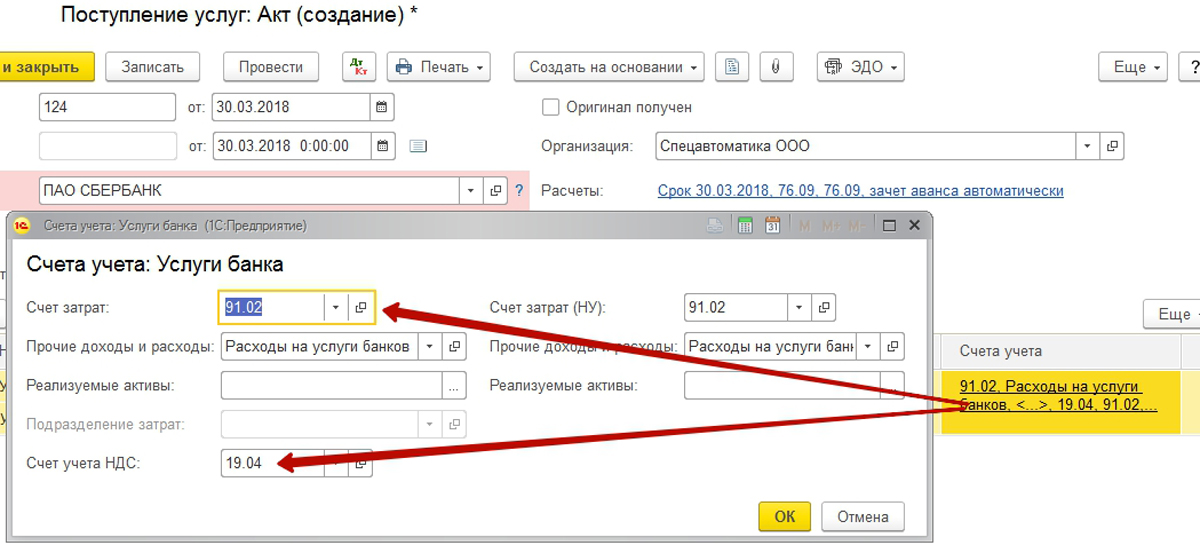

Услуги банка отражаются документом « Платежное поручение исходящее ». Используйте кнопку «Добавить» для ввода документа. Выберите вид операции документа «Прочее списание безналичных денежных средств».

В открывшемся документе укажите получателя и сумму операции.

На закладке «Основная» необходимо указать счет бухгалтерского учета на который будут отнесены затраты по оплате за банковское обслуживание. Например, оплата за банковское обслуживание относится сразу на затраты и поэтому в поле «Счет» установите счет 92 «Административные затраты» и статью затрат (например, «Банковское обслуживание»).

Пример заполнения документа «Платежное поручение исходящее», а также статьи затрат приведены на рисунке.

Для проверки проводок, сформированных по бухгалтерскому учету, используйте кнопку в командной панели.

В случае, если услуги банка необходимо отнести на производство и сформировать движения по затратным регистрам «Незавершенное производство» и «Затраты» по управленческому, бухгалтерскому и налоговому учетам, необходимо на закладке «Основная» указать счет 23 «Производство», на закладке «Затраты и ВР» включить флажок «Отражать по затратам», заполнить статью затрат (например, «Банковское обслуживание»), указать Подразделение и Номенклатурную группу.

Для того чтобы отразить услуги банка в налоговом учете на закладке «Затраты и ВР» в группе реквизитов Валовые расходы установите в поле «Способ отражения (НУ)» значение «Валовые расходы», укажите статью валовых расходов и вид налоговой деятельности.

Пример заполнения документа «Платежное поручение исходящее» приведен на рисунке.

Для проверки движений по затратным регистрам и проводок, сформированных по налоговому учету, используйте пункт меню «Перейти» — «Движения документа по регистрам» в командной панели.

Введенная операция по списанию денежных средств в счет услуг банка отражается в журнале «Выписка банка»:

Курсы бухгалтерскиеИндивидуальное обучение 1СНовости и событияЦены и режим обучения: бухгалтерские курсыКурс 1С:Бухгалтерия «1С 8.2 для профессионалов»Курс «Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих»Курс «Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие»Документы об окончании курсовИндивидуальный курс «1С:Бухгалтерия 8.2»

Другие материалы по теме: выписка банка, обслуживание, валовые расходы, незавершенное производство, выписка, прочее, банк, налоговый учет, платежное поручение исходящее, бухгалтер, услуги, подразделение, расход, 23, платежное поручение, производство, списание, затраты, перейти, регистр, организация, операции, расчет, 8.2, учет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Бухгалтерский учет

Другие материалы по теме:

Источники данных для расчетов бюджетирования

Переоценка основных средств

Общесистемные механизмы и принципы

Учет безналичных денежных средств. Поступление денежных средств

Алгоритмы закрытия месяца и определения финансовых результатов документа конфигурации Финансовые результаты

Нас находят: услуги банка на какой счет относить, на какой счет списывать банковские услуги, на какой счет отнести услуги банка, проводки по банку в 1с, списание комиссии банка в 1с 8, платежка на банковские услуги не отражается в ну в 1с 8 2 упп, на какой счет относить услуги банка, услуги банка проводки украина 2016, услуги банка проводки украина, послуги банка в 1с 8

Расходы на открытие расчетного счета

К таким расходам, прежде всего, следует отнести плату за открытие банковского счета, являющееся самостоятельной возмездной банковской услугой. При решении вопроса о признании данного вида затрат в составе прочих или внереализационных расходов следует учитывать характер операций, которые налогоплательщик планирует осуществлять при помощи этого счета.

Вместе с тем на стадии открытия расчетного счета определить характер операций, которые будут производиться в дальнейшем, зачастую непросто, а потому плату за открытие банковского счета безопаснее учитывать в составе внереализационных расходов. Косвенным подтверждением сказанному служит упоминавшееся Письмо № 20-12/119669, в котором столичные налоговики рекомендуют расходы на оплату банковских услуг относить к прочим только при непосредственной связи таких затрат с производством и реализацией.

Заметим: признать рассматриваемые расходы в целях налогообложения прибыли налогоплательщик может и при отсутствии доходов от хозяйственной деятельности в налоговом (отчетном) периоде, что характерно для вновь созданных юридических лиц.

Минфин неоднократно высказывал мнение о том, что расходом признаются любые затраты, осуществленные организацией с момента ее государственной регистрации, при условии, что они произведены для осуществления деятельности, направленной на получение дохода (письма от 26.08.2013 № 03-03-06/1/34810, от 20.09.2011 № 03-03-06/1/578, от 21.04.2010 № 03-03-06/1/279, от 10.04.2008 № 03-03-06/1/265)

Ведомство считает: в данном случае важно намерение налогоплательщика получить экономический эффект в результате реальной предпринимательской деятельности, а не фактический ее результат. То есть расходы хозяйствующего субъекта должны соотноситься с характером его деятельности, а не с получением прибыли (Письмо от 16.08.2013 № 03-03-06/1/33408)

Поэтому отсутствие доходов в каком-либо периоде не может рассматриваться как основание для признания расходов экономически необоснованными (постановления Десятого арбитражного апелляционного суда от 06.09.2011 № А41-12815/11, ФАС МО от 23.04.2008 № КА-А40/3195-08).

Помимо указанных затрат налогоплательщик при открытии расчетного счета несет расходы по заверению на банковских карточках подлинности подписей лиц, имеющих право на распоряжение денежными средствами, находящимися на счете.

Данные расходы обусловлены пп. «г» п. 4.1 Инструкции Банка России от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» (далее – Инструкция), согласно которому для открытия счета юридическое лицо должно представить в банк помимо прочих документов карточку с образцами подписей и оттиска печати. Подлинность подписей лиц, наделенных правом первой или второй подписи, может быть засвидетельствована в карточке либо нотариусом, либо самим банком (п. 7.4 Инструкции).

Если карточка оформляется уполномоченным лицом банка (в порядке, установленном п. 7.13 Инструкции), с юридического лица взимается определенное вознаграждение. Указанная операция хоть и совершается кредитной организацией, в перечне банковских операций не поименована. Следовательно, признавать в расходах данное вознаграждение на основании пп. 25 п. 1 ст. 264 или пп. 15 п. 1 ст. 265 НК РФ, на взгляд автора, рискованно.

Полагаем, подобные затраты можно учесть как другие расходы, связанные с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ), или другие обоснованные внереализационные расходы (пп. 20 п. 1 ст. 265 НК РФ). Экономическая обоснованность подобных расходов очевидна, поскольку без оформления карточки банк расчетный счет не откроет.

Неоднозначные вопросы бухучета и налогового учета банковских комиссий

Постоянные затраты организации на выплату комиссионных за банковские услуги нужно корректно проводить по бухгалтерии. Это на первый взгляд несложный вопрос содержит несколько «подводных камней», которые нужно обойти грамотному бухгалтеру.

Какие это расходы: прочие или внереализационные?

К какой затратной статье следует отнести деньги, взимаемые за услуги банком? С одной стороны, это средства, напрямую связанные с деятельностью организации. Но с другой, эта связь при оплате банковских операций далеко не всегда очевидна. Например, фирма взяла кредит и открыла счет для его сопровождения. Поскольку данный счет сопровождает целевой кредит, предназначенный на ведение бизнеса, можно говорить о «прочих расходах на производство и реализацию» (п. 1 ст. 264 НК РФ). Но сам сопроводительный счет не имеет отношения к основной деятельности юрлица, он лишь сопровождает кредит, так что комиссию за него можно квалифицировать как внереализационные расходы (п. 1 ст. 265 НК РФ).

ВАЖНО! Налоговики не сочтут ошибкой любую из принятых организацией позиций, поскольку ни прочие, ни внереализационные расходы не влияют на базу налога на прибыль

Сложности кредитования

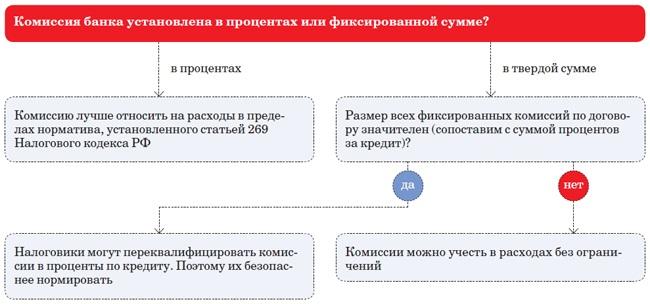

Взятие кредита – популярная и широко востребованная банковская услуга. Нередко в договор кредитования включаются условия о внесении фирмой в пользу банка дополнительных платежей. Как правильно учесть комиссию за эти услуги? Министерство финансов отвечает двояко:

- если комиссионные выражены фиксированной цифрой, то эти траты можно расценивать как прочие либо как внереализационные расходы;

- если комиссия представляет собой некую долю (процент), расходы будут проходить как «проценты по долговым обязательствам» (ст. 269 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Как процент от обязательства по долгу следует квалифицировать и комиссию за ряд других банковских услуг, таких как открытие аккредитива, договор факторинга и др. (письма Минфина РФ от 18 июня 2009 года №03-03-06/1/408 и от от 13 мая 2009 года №03-07-11/136)

Проведение оплаты за покупку активов

Банк может участвовать в таких операциях, не только проводя платежные средства, но и, например, открывая аккредитив. У бухгалтера назревает вопрос: входят ли комиссионные банку в первоначальную стоимость купленного таким образом актива? Ведь она складывается из всех расходов на его приобретение. Или же отнести ее к прочим либо внереализационным расходам как плату за банковскую услугу?

Фирме выгоднее последняя позиция, потому что:

- сумма списывается с налогооблагаемого дохода сразу, а не через амортизацию;

- договоры на приобретение актива и на оплату банковской услуги не связаны между собой.

Обслуживание зарплатных карточек

Это способ выплаты трудового вознаграждения сегодня является преобладающим. Банк, естественно, берет комиссию за зачисление денег на карточные счета сотрудников, а также за сами пластиковые карты. Налоговики не признают одинаковым признание этих расходов:

- Плата за обработку документов на зачисление зарплатных средств – это часть производственных расходов на организацию расчетов с персоналом. Поэтому эти деньги правомерно учитывать как производственные затраты, уменьшающие прибыль организации (письма Министерства финансов РФ от 20 апреля 2009 года №03-03-06/2/88 и от 04 августа 2008 года №03-04-06-02/88).

- Плата банку за выпуск, перевыпуск и обслуживание пластиковых карт не относится напрямую к затратам на выплату зарплаты, то есть не обосновывается с точки зрения расходов фирмы (затраты несет организация, а используют карты работники). В свете последних разъяснений Минфина эти затраты разрешено включать в прочие расходы, при этом исключая из дохода сотрудников, потому что работники не выбирают именно эту форму получения заработной платы, она прописывается в их трудовых договорах, а значит, карточки делаются банком именно для компании, а не для них лично.

Комиссия за «небанковские» услуги, оказываемые банком

Один из важных моментов при отражении комиссии банка в расходах, отражающихся на налогооблагаемой базе, состоит в том, чтобы определить, относятся ли они напрямую именно к банковским услугам. Если банк взял комиссию за услугу, не входящую в перечень из ФЗ №395, например, оказал консультацию, эти средства компания уже не может признать прочими или внереализационными расходами и уменьшить налогооблагаемую прибыль. Придется квалифицировать подобные платежи как затраты на консультационные и иные услуги либо как прочие расходы по производству или реализации (подпункты 15 и 49 пункта 1 ст. 264 НК РФ).

Отражение комиссии банка в учете

Основанием для отражения в учете операций по выплате и возврате банковской комиссии является договор о банковских услугах. Списание средств со счета предприятия для выплаты комиссии осуществляется по Дт 76 «Расчеты с разными дебиторами и кредиторами».

Попробуем на примерах разобраться с типовыми проводками на выплату комиссии банку.

Банковская комиссия за услуги инкассации и расчетно-кассовое обслуживание (РКО)

ООО «Император» заключила с банком договоры на оказание следующий услуг:

- установка системы «Клиент-Банк» на сумму 000 руб. без НДС (единоразовая оплата);

- ежемесячное сопровождение системы «Клиент-Банк» на сумму 3 200 руб. без НДС (помесячная оплата);

- инкассация денежных средств на сумму 6 200 руб., НДС 945 руб. (единоразовая оплата);

- РКО на сумму 800 руб. без НДС (единоразовая оплата).

Бухгалтером ООО «Император» будут отражены операции:

| Дт | Кт | Описание | Сумма | Документ |

| 91/2 | 60 | Отнесение на расходы суммы расчетно-кассового обслуживания | 800 руб. | Договор, акт приема-передачи услуг |

| 91/2 | 60 | Отнесение расходов на услуги инкассации | 5 255 руб. | Договор, акт приема-передачи услуг |

| 19 | 60 | Учет входного НДС по услугам инкассации | 945 руб. | Договор, акт приема-передачи услуг |

| 68 НДС | 19 | Принятие к вычету входного НДС по услугам инкассации | 945 руб. | Договор, акт приема-передачи услуг |

| 91/2 | 60 | Отнесение расходов на услуги по установке «Клиент-Банк» | 000 руб. | Договор, акт приема-передачи услуг |

| 91/2 | 60 | Отнесение расходов на услуги по обслуживанию системы «Клиент-Банк» за отчетный месяц | 3 200 руб. | Договор, акт приема-передачи услуг |

| 60 | Списание средств со счета для перечисление банковской комиссии ( 000 + 3 200 + 6 200 + 800) | 53 200 руб. | Платежное поручение | |

| 68 Налог на прибыль | Начисление отложенного налогового актива 53 200 * 20% | 10 640 руб. | Договор, платежное поручение | |

| 68 Налог на прибыль | Списание отложенного налогового актива | 10 640 руб. | Договор, платежное поручение |

Выплата банковской комиссии по валютному договору

Пример проводок:

В учете ООО «Родина» будут сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90 | Отражение выручки от продажи металлургического сырья (16 000 USD * 61,2) | 979 200 руб. | Товарная накладная |

| 62 | Зачисление выручки на транзитный валютный счет | 979 200 руб. | Банковская выписка | |

| 76 | Списание банковской комиссии (160 USD * 61,2) | 9 792 руб. | Банковская выписка | |

| 91 | 76 | Учет комиссии банка в составе прочих расходов | 9 792 руб. | Договор поставки |

Возврат банковской комиссии

Пример проводок:

В ООО «Слава» операции были отражены таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | Ошибочное перечисление комиссии за РКО | 850 руб. | Платежное поручение | |

| 76 | Возврат банком излишне оплаченных средств | 850 руб. | Банковская выписка | |

| 76 | 91 | Корректировка ранее отраженных расходов (сторно) | 850 руб. | Бухгалтерская справка |

Главное, о чем следует помнить при отражении в учете операции банковской комиссии — строгое соблюдение условий договора в части сроков и размера оплаты.

Фрагмент заполнения Книги учета доходов и расходов ООО «Рассвет» за I квартал 2013 года

| N п/п | дата и номер первичного документа | содержание операции | доходы, учитываемыепри исчислении налоговой базы | расходы, учитываемыепри исчислении налоговой базы |

| … | … | … | … | … |

| 5 | П/п от 01.02.2013N 3 | Отражена в расходах комиссия за открытие кредита | — | 10 000 руб. |

| … | … | … | … | … |

| 75 | П/п от 28.02.2013N 89, бухгалтерскаясправка- расчет от 28.02.2013N 2, справка банка о размере уплаченных процентов от 28.02.2013N 75 | Отражены в расходах проценты за пользование кредитом | — | 11 391,8 руб. |

| … | … | … | … | … |

| N п/п | дата и номер первичного документа | содержание операции | доходы, учитываемыепри исчислении налоговой базы | расходы, учитываемыепри исчислении налоговой базы |

| … | … | … | … | … |

| 65 | П/п от 04.02.2013N 9 | Отражена в расходах стоимость вознаграждения за предоставление банковской гарантии | — | 5 000 |

| … | … | … | … | … |

| 77 | Товарная накладная от 04.03.2013N 32, п/п от 04.03.2013N 75 | Отражена в расходах стоимость приобретенного сырья | — | 100 000 |

| … | … | … | … | … |

Расходы по открытию зарплатных счетов для сотрудников будет легче обосновать, если вы пропишите в положении об оплате труда два условия. Первое — зарплата выплачивается посредством перечисления ее на счета работников. Второе — все затраты по изготовлению и обслуживанию карт несет работодатель.

Плата за предоставление банковской гарантии включается в затраты при УСН в полном объеме.

Н.Г.Сазонова

Эксперт журнала «Упрощенка»

Банковские комиссии

Использование заемных средств (кредитов, кредитных линий) сопряжено с необходимостью уплаты различных банковских комиссий – в частности, комиссий за рассмотрение кредитной заявки, открытие ссудного счета или кредитной линии, досрочное погашение или пролонгацию кредита, изменение условий кредитного договора.

Размер упомянутых комиссий может быть фиксированной величиной (установленной в абсолютном выражении) или расчетной. В последнем случае размер комиссии рассчитывается в процентном отношении от суммы кредита (или иного показателя).

По мнению официальных органов, комиссионные вознаграждения, рассчитываемые в процентах от суммы выданного кредита, приравниваются к расходам в виде процентов по долговым обязательствам и подлежат учету в порядке, установленном ст. 269 НК РФ.

В Письме Минфина России от 18.03.2011 № 03-03-06/1/145 сказано: если комиссионное вознаграждение (например, за часть неиспользованных денежных средств по открытой кредитной линии) выражено в процентном отношении, расходы в виде такого вознаграждения следует учитывать на основании пп. 2 п. 1 ст. 265 НК РФ (то есть с учетом ограничений, предусмотренных ст. 269).

В Письме от 24.07.2008 № 03-03-06/1/421 финансовое ведомство сделало аналогичный вывод в отношении платы за пользование кредитом на условиях овердрафта, исчисленной в виде фиксированного процента за открытый лимит кредитования.

Иными словами, финансисты рассматривают указанный вид комиссий как скрытые проценты по кредитам (займам). Аналогичный подход к признанию комиссий демонстрируют специалисты ФНС (Письмо от 24.05.2013 № СА-4-9/9466).

Исключение компетентные органы делают лишь для банковских комиссий, установленных в виде фиксированной величины в абсолютном стоимостном выражении. Такие платежи (например, комиссию за пролонгацию ранее заключенного кредитного договора) финансисты разрешают признавать в составе налоговых расходов в полном объеме, то есть не нормируя

Чиновники обращают внимание: указанные суммы могут быть включены в состав прочих расходов на основании пп. 25 п

1 ст. 264 НК РФ при условии выполнения положений п. 1 ст. 252 НК РФ (письма Минфина России от 19.10.2011 № 03-03-06/1/675, от 23.12.2009 № 03-03-06/1/824).

Между тем далеко не все арбитры согласны с позицией контролирующих органов. Характерный пример – Постановление ФАС МО от 13.12.2012 № А40-271/12-91-2, в котором арбитры пришли к следующим выводам. Вознаграждение за открытие кредитной линии не является процентами по долговым обязательствам независимо от методики определения размера платы за услугу. Указанное вознаграждение выплачено единовременно и не связано с фактическим временем пользования заемными средствами. Такие расходы – это оплата услуг банка, поэтому они обоснованно учтены обществом в составе внереализационных расходов на основании пп. 15 п. 1 ст. 265 НК РФ.

Другой судебный акт – Постановление ФАС МО от 11.10.2012 № А40-129907/11-75-520. Здесь спор возник в отношении комиссии, взимаемой банком за выдачу кредита. Вставая на сторону налогоплательщика, арбитры указали: исходя из положений ст. 29 Закона о банках и банковской деятельности и ст. 819 ГК РФ комиссия банка за предоставление кредита является банковской операцией, связанной с его предоставлением, и не относится к долговым обязательствам в смысле пп. 2 п. 1 ст. 269 НК РФ. В связи с этим оплата комиссионного вознаграждения банку независимо от способа определения его размера (в твердой сумме или в процентном отношении к размеру предоставленного кредита) – это самостоятельный платеж за предоставленные банковские услуги, учитываемый при налогообложении прибыли в составе внереализационных расходов.

Аналогичный подход продемонстрировали арбитры ФАС ПО в Постановлении от 17.03.2009 № А57-22510/2007в отношении учета в налоговых расходах комиссии банку за ведение ссудного счета.

В то же время читателям следует обратить внимание на Постановление ФАС МО от 04.02.2013 № А40-71012/12-99-408. Судьи решили: плата за возможность получения денежных средств на условиях кредитной линии в соответствии с п

1 ст. 272 НК РФ должна признаваться в составе текущих расходов равномерно в течение срока, предусмотренного сделкой по открытию кредитной линии. Поскольку кредит предоставлялся на срок до 01.12.2013, организация правомерно в порядке п. 8 ст. 272 НК РФ признавала указанную плату (в размере 0,7% от суммы кредита), выплаченную банку единовременно в 2006 году, равными долями в течение срока, предусмотренного соглашением о предоставлении кредита.

УСН доходы минус расходы: роль и значение банковских услуг

Банковские услуги, такие как комиссия за обслуживание счета, проценты по кредитам или ссудам, а также другие платежи, входят в сумму расходов предпринимателя. Они могут быть учтены при расчете налогов по УСН и использоваться для уменьшения налогооблагаемой базы.

Роль банковских услуг в УСН состоит в том, чтобы предоставить предпринимателям возможность оптимизировать свои расходы и уменьшить налогообязательства. Расходы на банковские услуги могут быть значительными для предприятий, особенно для тех, кто активно использует банковские услуги в своей деятельности.

Таким образом, при учете доходов и расходов в УСН, предпринимателям следует учитывать и комиссии и другие платежи, связанные с банковскими услугами. Это поможет им оптимизировать налоговую нагрузку и предоставит дополнительные преимущества при ведении бизнеса.

Как пользоваться деньгами с расчетного счета

Чтобы получать деньги от бизнеса, учредители ООО назначают себе зарплаты и получают дивиденды с прибыли раз в квартал. Также они берут у своей же компании беспроцентные займы.

Можно выводить деньги через ИП — учредитель регистрируется как индивидуальный предприниматель и оказывает услуги по управлению компанией. Если выбрать упрощенную систему налогообложения, то налог составит 6% с доходов.

ИП свободно тратят с расчетного счета на личные нужды. Чтобы в налоговой отчетности не было путаницы, лучше привязать к счету корпоративную карту. По ней ИП оплачивают покупки и снимают наличные. Ограничения накладываются только тогда, когда у ИП есть задолженности перед государством.

Возврат комиссии банка — проводки в 1С 8.3

Бывает, что банк возвращает удержанную комиссию по различным причинам: неверный тариф, излишнее удержание и т. п.

Отражение этой операции зависит от момента возврата:

- сразу после удержания;

- после отражения списания комиссии в отчетности.

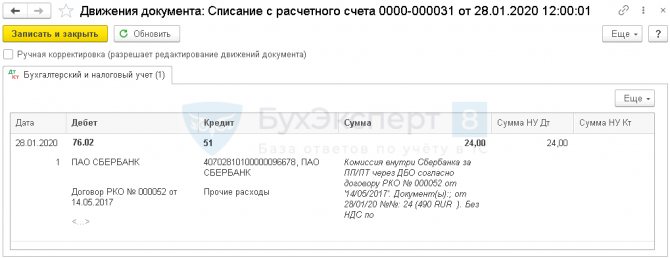

Возврат комиссии сразу после удержания

Если списание и возврат отражены в одном периоде, вернитесь в документ списания комиссии и исправьте на:

- Вид операции — Прочее списание;

- Счет дебета — 76.02 «Расчеты по претензиям».

Статью расходов выберите с видом движения Прочие платежи по текущим операциям.

![]()

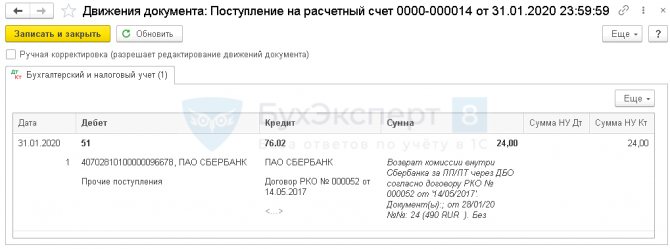

Возврат комиссии отразите документом Поступление на расчетный счет (Банк и касса – Банковские выписки).

![]()

Возврат комиссии после отражения в отчетности

Если комиссия уже учтена в расходах, и период закрыт, отразите возврат документом Поступление на расчетный счет (Банк и касса – Банковские выписки).

![]()