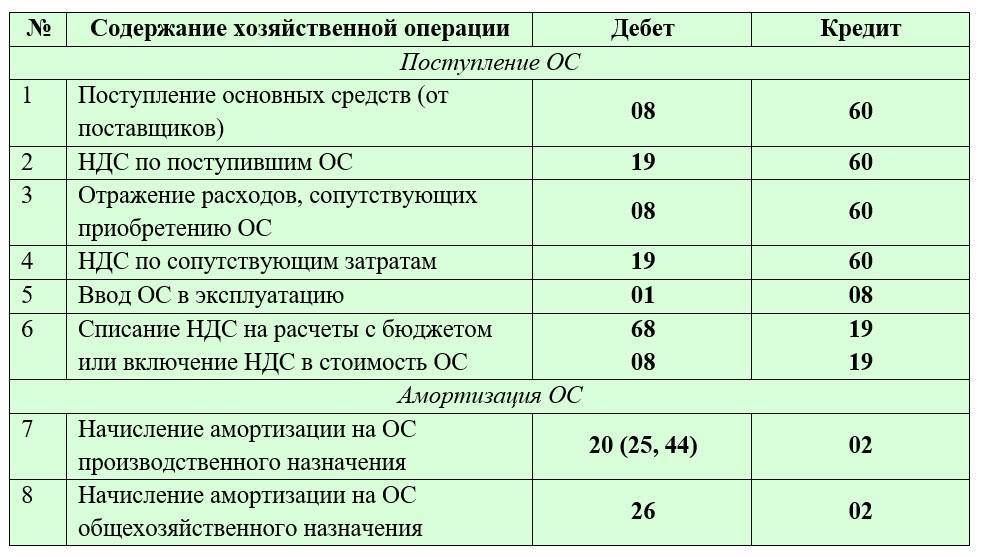

Финансовый анализ данных бюджетирования

Набор разработанных бюджетов может дать определенное понятие об эффективности деятельности компании и перспективах ее развития на ближайшие периоды. Однако анализ бюджетов в чистом виде не всегда нагляден.

Как правило, аналитику приходится в отдельных таблицах рассчитывать определенные количественные и качественные коэффициенты, наиболее часто используемые при анализе финансовых результатов и финансового состояния предприятия.

Между тем в международной практике финансового анализа сформировался ряд стандартизированных методов и подходов, которые могут применяться практически в любом предприятии независимо от профиля его деятельности.

Наиболее распространенные из этих методов включены в стандартную поставку “1С:Управление производственным предприятием” в виде отчета “Финансовый анализ данных бюджетирования” состоящего из двух основных блоков: аналитического баланса и отчета о прибылях и убытках.

Финансовый анализ баланса

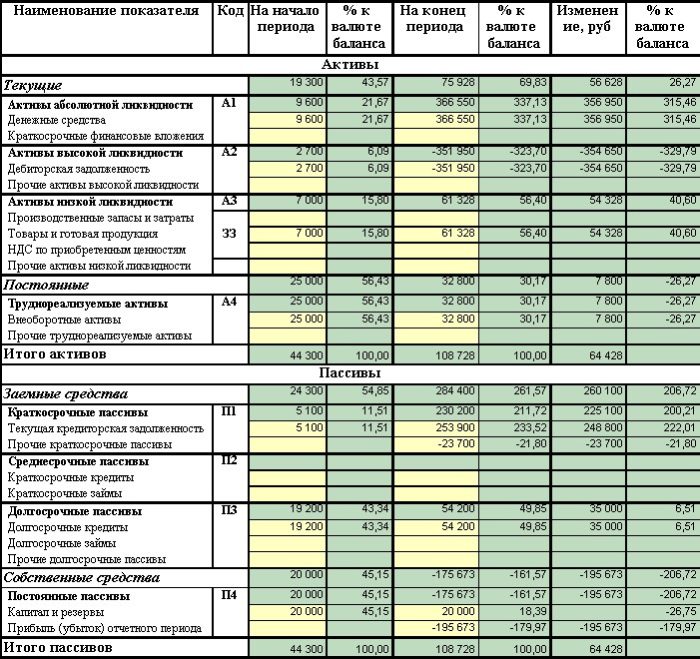

Первый блок анализа основывается на отчете, который принято называть аналитическим балансом. Эта форма баланса отличается тем, что все активы в ней разделены на 4 группы по степени их ликвидности, а все пассивы – по степени их срочности.

Аналитический баланс

Под ликвидностью понимается способность активов быстро обратиться в денежные средства. Так, основные средства относятся к низколиквидным активам, так как продать их сложно, а иногда и невозможно. Товарные запасы легче превратить в деньги, поэтому они более ликвидны. Денежные средства обладают абсолютной ликвидностью.

Срочность пассивов определяется сроком погашения долгов. Так, текущую кредиторскую задолженность нужно погасить в краткосрочном периоде, долгосрочные займы имеют более длительный срок погашения, к выплате можно подготовиться. Собственный капитал вообще не требует погашения.

Суть аналитического баланса состоит в том, чтобы понять, насколько пассивы каждой группы обеспечены соответствующими активами. Например, достаточно ли высоколиквидных средств для погашения краткосрочной задолженности.

Данная форма баланса позволяет помимо анализа структуры активов и пассивов проводить следующие виды анализа:

- Горизонтальный анализ подразумевает анализ изменения статьей баланса за период. Возможности горизонтального анализа предоставляет колонка “Изменение”

- Вертикальный анализ предполагает анализ веса каждой статьи в валюте баланса. Валютой баланса называют общую сумму одной из сторон баланса (любой, так как сумма активов равна сумме пассивов). Для целей вертикального анализа предусмотрены колонки “% к валюте баланса“

Финансовый анализ отчета о прибылях и убытках

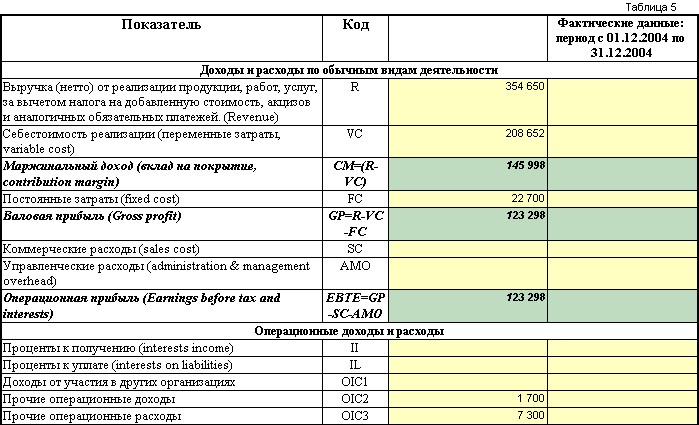

Второй блок финансового анализа основан на оценке финансовых результатов деятельности компании за период. Применяемые методы базируются на отчете о прибылях и убытках (по сути, аналог бюджета доходов и расходов) в аналитической форме.

Отчет о прибылях и убытках в аналитической форме

Особенностью отчета является поэтапное формирование чистой прибыли, такое представление более удобно для анализа. Иными словами, отчет показывает, каким образом был “проеден” маржинальный доход от продаж, случилось ли это за счет основной деятельности, либо внереализационных расходов.

Как внедрить новшества

2. Проведите анализ текущей ситуации

Проанализируйте существующие процессы и проблемы, которые могут помешать внедрению новых идей. Также учитывайте ограничения, связанные с ресурсами и сроками.

4. Создайте команду

Внедрение новшеств требует активного участия команды специалистов. Сформируйте группу людей с разными навыками и опытом, которые будут работать над проектом. Определите роли и ответственность каждого участника.

6. Тестируйте и анализируйте результаты

Проведите тестирование новых процессов и технологий в масштабе, позволяющем получить достоверные результаты. Анализируйте полученные данные и корректируйте план действий, если необходимо.

7. Масштабируйте и улучшайте

Внедрение новшеств – это сложный и многогранный процесс, требующий проработки каждого шага. Следуя представленным рекомендациям, вы повысите шансы на успешное внедрение и достижение поставленных целей.

План счетов бюджетирования

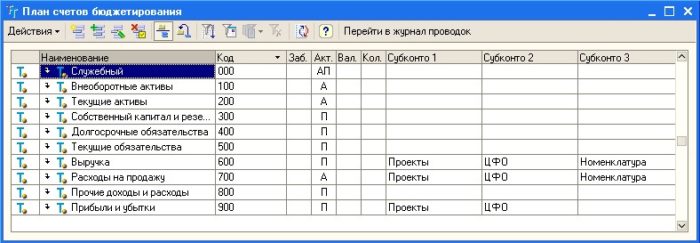

Для планирования и отслеживания остаточных показателей в рамках подсистемы бюджетирования предусмотрен отдельный план счетов “Бюджетирование”.

План счетов бюджетирования

В стандартной поставке системы этот план счетов заполнен списком предопределенных счетов. Это означает, что пользователь не может удалить эти счета или изменить их тип. При этом такие счета можно свободно переименовывать, менять их код, устанавливать дополнительную аналитику.

Список счетов иерархический, то есть все счета сгруппированы по принадлежности к группе активов или пассивов. Например, счета “Готовая продукция” и “Сырье и материалы” принадлежат счету “Запасы”, а тот, в свою очередь, подчинен счету “Текущие активы”:

В проводках, как правило, используются счета нижнего уровня, а по счетам верхнего уровня можно видеть итоги в отчетах.

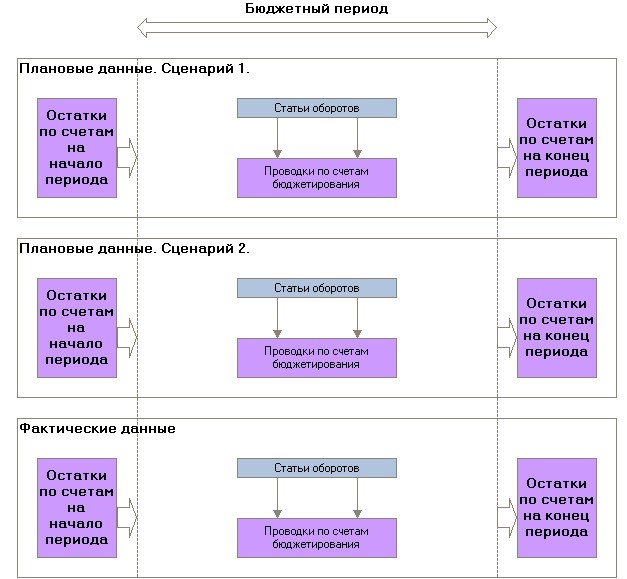

Схема работы механизма проводок по счетам выглядит следующим образом:

Схема формирования проводок по счетам бюджетирования

Таким образом, остатки и обороты по счетам учитываются раздельно для каждого сценария планирования, также отдельно учитываются остатки и обороты по фактическим данным. При этом проводки по оборотам формируются не вручную, а автоматически через дополнительную настройку справочника “Статьи оборотов по бюджетам“.

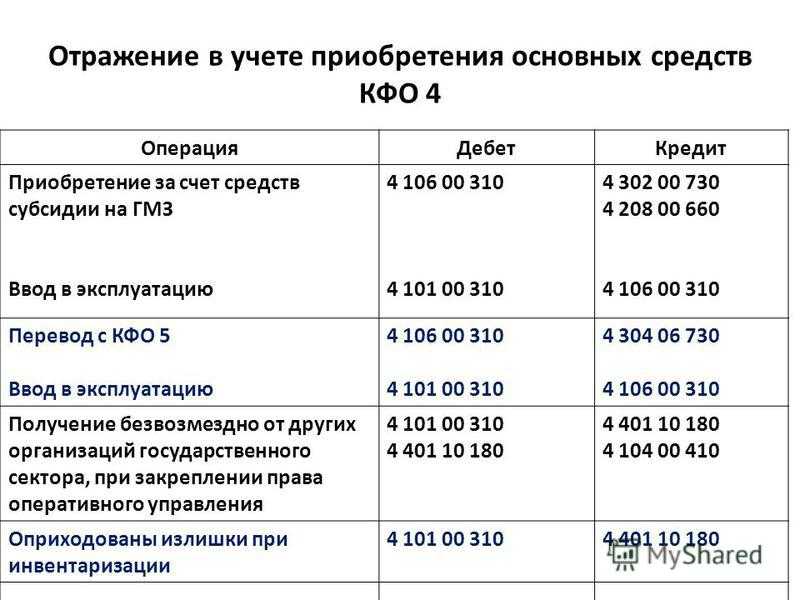

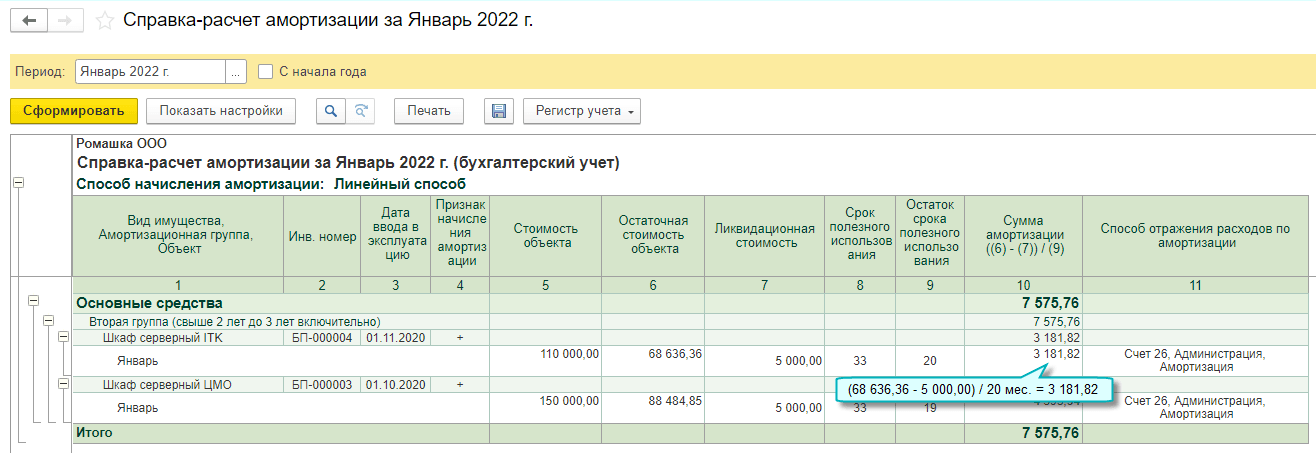

Формирование себестоимости в программе «1С:БГУ 8», ред. 2.0

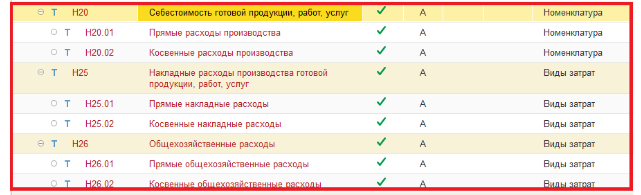

По счету 109.60 в программе «1С:Бухгалтерия государственного учреждения 8» ведется аналитический учет по номенклатуре и видам затрат.

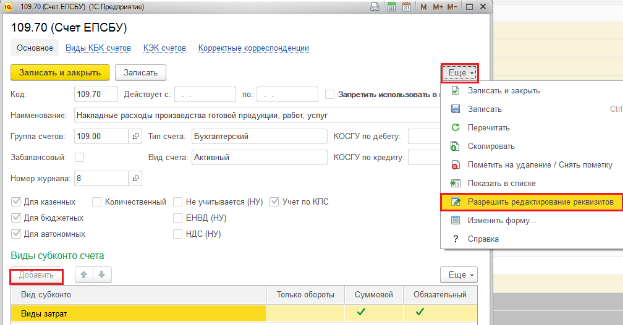

По счетам 109.70, 109.80, 109.90 ведется аналитический учет по видам затрат. Справочник поставляется пустым, его необходимо заполнить путем создания элементов («Услуги, работы, производство» – «Виды затрат»). В справочнике отражается список видов затрат, которые используются в учете для детализации расходов.

Во взаимосвязи с бухгалтерским учетом в программе организован налоговый учет расходов по приносящей доход деятельности на забалансовых счетах Н20, Н25, Н26 и Н44. К каждому из счетов Н20, Н25 и Н26 введены два субсчета для раздельного учета прямых и косвенных расходов по приносящей доход деятельности согласно ст. 318 НК РФ.

Аналитический учет на счете Н20 ведется в разрезе производимой продукции, выполняемых работ, услуг (субконто «Номенклатура»). Аналитический учет расходов производства и издержек обращения в налоговом учете, как и в бухгалтерском учете ведется по видам затрат (субконто «Виды затрат»).

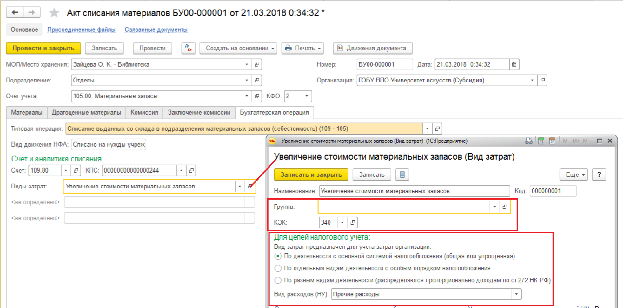

В документах, отражающих расходы производства и издержки обращения по приносящей доход деятельности указываются счет и аналитика затрат.

Реквизит «Вид затрат» определяет вид расходов в налоговом учете и является критерием отнесения расходов к прямым или косвенным в налоговом учете.

Для счетов 109.00 в программе предусмотрена возможность настроить ведение аналитического учета по направлениям деятельности. Устанавливается дополнительное субконто Направление деятельности и заполняется справочник «Направление деятельности» («Услуги, работы, производство» – «Создать» – «Направления деятельности»).

Но при добавлении данной аналитики, необходимо соблюдать следующее правило: если аналитика установлена хотя бы для одного счета общих расходов (109.70 или 109.80), то ее обязательно установить и для счета 109.60. Если данная аналитика на обоих счетах общих расходов отсутствует, то на счете 109.60 аналитика по направлениям деятельности может как иметь, так и не иметь места.

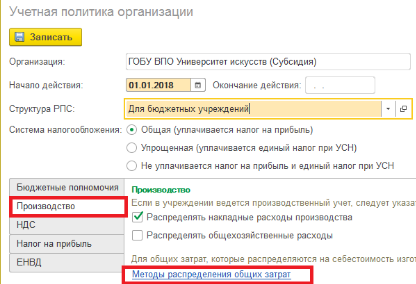

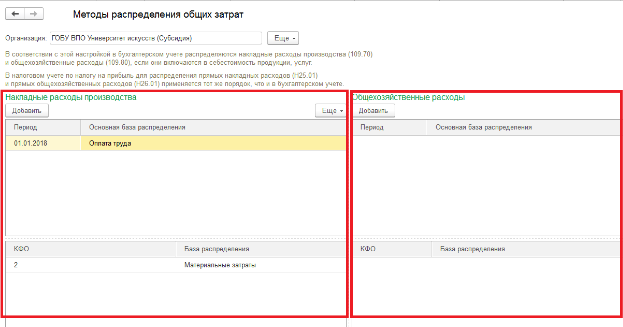

В учетной политике учреждения задаются правила распределения общепроизводственных (109.70) и общехозяйственных (109.80) расходов на себестоимость услуг, прямые затраты на которые собраны на счете 109.60 («Главное» – «Организации, карточка учреждения» – «Учетная политика» – закладка «Производство» – гиперссылка «Методы распределения общих затрат»).

В данной форме устанавливается база распределения общепроизводственных и общехозяйственных затрат.

Для документального оформления операций по учету производственных затрат в программе предусмотрен ряд документов:

Для регламентированного учета производственных затрат в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, используются регистры:

Журнал операций по прочим операциям №8 («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Журнал операций (ф. 0504071)» – номер журнала операций «8»);

Многографная карточка («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Многографная карточка ф. 0504054»). Данный отчет позволяет проанализировать обороты по дебету или кредиту счетов 109.00 в разрезе аналитических показателей.

Также в программе предусмотрено формирование специализированных отчетов для учета производственных затрат:

Специализированные отчеты рекомендуется формировать после проведения документа «Закрытие счетов производственных затрат».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2018.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

Теперь введём документ «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки». В созданном документе «Вид операции» следует выбрать «Прочее поступление». В графе «Счёт расчётов» указать 91.01 и ранее созданное нами субконто «Субсидия из федерального бюджета».

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

Для отражения подобных трат следует внести новую статью затрат в разделе «Справочники» — «Статьи затрат». При этом «Вид расхода» на основании статьи 217 НК РФ, должен быть «Не учитываемые в целях налогообложения».

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

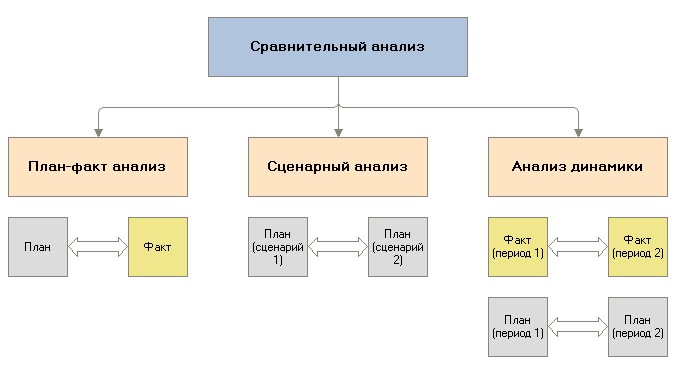

Сравнительный анализ и контроль

Сравнительный анализ данных бюджетирования

В подсистеме бюджетирования можно проводить несколько видов сравнительного анализа:

Виды сравнительного анализа

План-факт анализ подразумевает сравнение плановых и фактических данных за определенный период с целью выявления отклонений и анализа причин этих отклонений.

Сценарный анализ отвечает на вопрос “Что если?“, то есть позволяет прогнозировать деятельность компании в различных ситуациях. Например, если в систему введены три сценария – оптимистичный, пессимистичный и наиболее вероятный – то сценарный анализ позволит сравнить планируемую результативность компании в каждом из трех случаев.

Анализ динамики позволяет оценить как фактическую, так и планируемую динамику изменений определенных бюджетных показателей за произвольное число периодов.

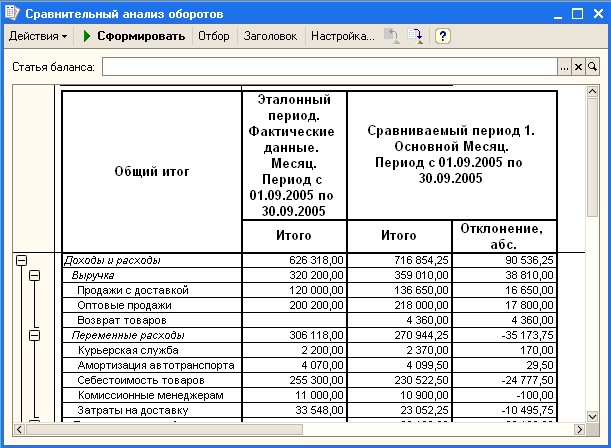

Для реализации сравнительного анализа оборотов по бюджетам в системе предусмотрен отчет “Сравнительный анализ оборотов по бюджетам“.

Отчет “Сравнительный анализ оборотов по бюджетам”

Этот отчет позволяет сравнивать между собой произвольное количество наборов данных, что позволяет проводить сравнительный анализ любого из видов, описанных выше.

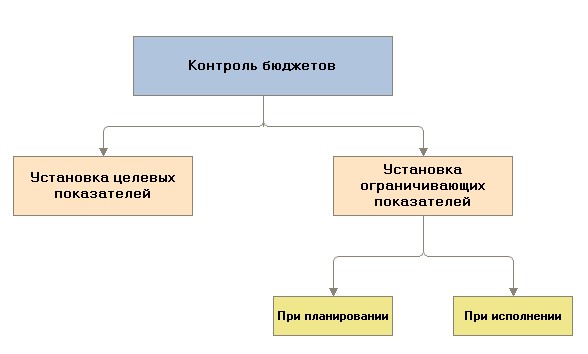

Контроль бюджетов

Помимо сравнительного анализа разных типов данных, в системе предусмотрен и более оперативный механизм, позволяющий еще до наступления неприятного поворота событий принять решение по исправлению ситуации. Этот механизм называется контролем бюджетов и включает следующие основные составляющие:

Способы контроля бюджетов

Установка целевых показателей предполагает побуждение руководителей к достижению определенного уровня показателей. Например, для руководителя отдела продаж может быть установлена сумма продаж, которую он должен обеспечить в следующем месяце. При этом цель может быть установлена как в абсолютном выражении (например, $100 000), так и в относительном (например, на 15% больше, чем в предыдущем месяце).

От степени достижения целевых показателей может зависеть зарплата руководителя, то есть установка целей по бюджетам является элементом мотивации руководителей. Как правило, установка целей применяется к статьям доходов.

Установка ограничений подразумевает установку лимитов по определенным статьям бюджетов для определенных ЦФО или для предприятия в целом. Например, может быть утвержден лимит на расходы на мобильную связь в абсолютном или относительном выражении. Различают два вида использования ограничений:

При планировании. Это ограничение накладывается на плановые данные по бюджетам. Например, установлено ограничение на плановую сумму расходов на аренду в размере 25 000 долларов США на следующий месяц. В этом случае при составлении бюджетов на следующий месяц будет контролироваться превышение этой суммы, и система не позволит запланировать больше, чем 25 000.

В системе такой контроль сработает при попытке ввести бюджетную операцию по статье, ограничение по которой в случае проведения этой операции будет превышено. Такой документ система провести не позволит.

При исполнении. Такое ограничение действует при фактическом исполнении бюджетов. То есть, если установлен лимит на выдачу денежных средств на компенсацию проезда, то система будет контролировать фактическую выдачу средств на эти цели и не позволит выдать деньги, если лимит превышен.

Такой контроль в системе предусмотрен в документе “Заявка на получение денежных средств”. При проведении заявки по статье, на которую наложено ограничение, система произведет анализ превышения лимита и не позволит провести документ в случае, если лимит превышен.

Для установки целевых и контролируемых показателей по бюджетам в системе предусмотрен документ “Установка контролируемых значений по бюджетам“.

- автоматизированный расчет сумм и количеств по статьям бюджетов;

- трансляция фактических данных в подсистему “Бюджетирование“;

- финансовый анализ данных бюджета и фактических данных.

Структура счета бюджетного учета

Структура счета бюджетного учета состоит из следующих элементов:

1. Секция

Секция счета бюджетного учета определяет классификацию доходов, расходов и иных операций. Она включает в себя следующие подразделы:

- Раздел I — доходы, полученные от осуществления экономической деятельности;

- Раздел II — доходы, полученные от участия в акционерных обществах и товариществах;

- Раздел III — доходы, полученные от предоставления имущества в пользование, аренду или безвозмездное пользование;

- Раздел IV — доходы, полученные от сдачи имущества в наем и субаренду;

- Раздел V — расходы на содержание и эксплуатацию имущества;

- Раздел VI — расходы на приобретение, создание и модернизацию основных средств и нематериальных активов;

- Раздел VII — расходы на подготовку и участие организаций в аукционах, конкурсах и тендерах;

- Раздел VIII — прочие расходы.

2. Код

Каждая секция счета бюджетного учета имеет свой уникальный код, который идентифицирует соответствующий вид доходов, расходов или операций. Код состоит из чисел и цифр и представляет собой универсальный формат для обозначения счетов во всех организациях.

3. Наименование

Наименование счета бюджетного учета описывает его содержание в краткой форме. Оно должно быть лаконичным и информативным, чтобы однозначно определить цель и характер операции.

4. Субсчеты

Структура счета бюджетного учета включает все необходимые элементы для полного и точного отражения финансовых операций организации. Правильное использование счетов бюджетного учета помогает обеспечить прозрачность и контроль в управлении бюджетными средствами.

Учет исполнения бюджета в разрезе видов целевых средств (кодов целей)

Представим, что нашим учреждением получены Сметные (плановые) назначения в разрезе видов обучения студентов:

- Очное;

- Заочное.

Для развернутого учета назначений воспользуемся выше описанным функционалом конфигурации 1С БГУ 2.

Для начала откроем документ Плановые назначения, в разделе Планирование и санкционирование.

Данный документ уже должен быть создан пока без учета кодов целей, если его нет, то нужно создать на нужный год планирования.

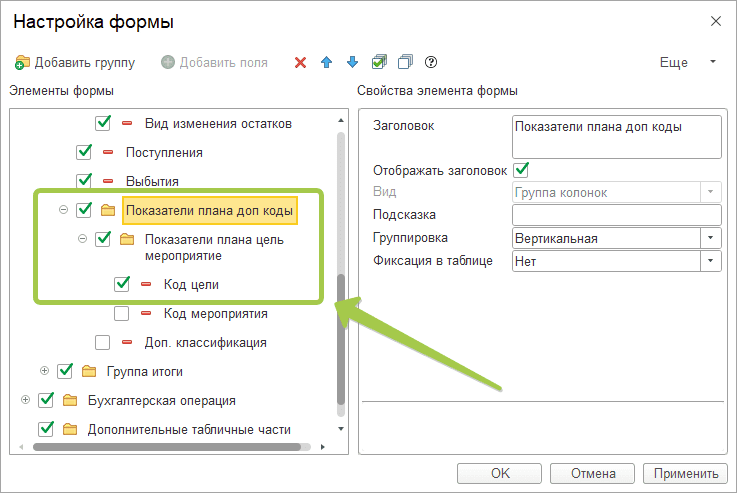

В документе кликнем по кнопке Еще – Изменить форму, перед этим нужно выбрать любую строку табличной части документа, как на рисунке ниже.

В открывшемся окне необходимо проставить флаги, как на рисунке ниже:

Далее кликнем по кнопке ОК, после чего в документе появится столбец Код цели.

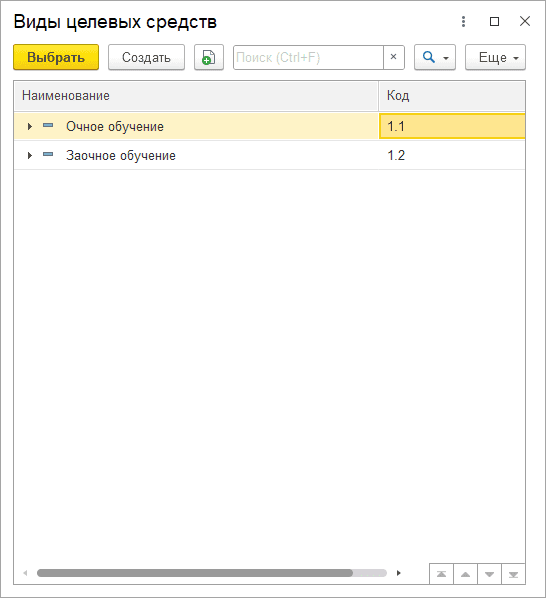

Кликнем по любой строке в столбце и перейдем в справочник Виды целевых средств.

Заведем в справочнике необходимы нам цели.

Так же справочник можно открыть и заполнить заранее из раздела Планирование и санкционирование – Виды целевых средств.

После того, как внесли нужные виды целевых средств, дополним документ Плановые назначения.

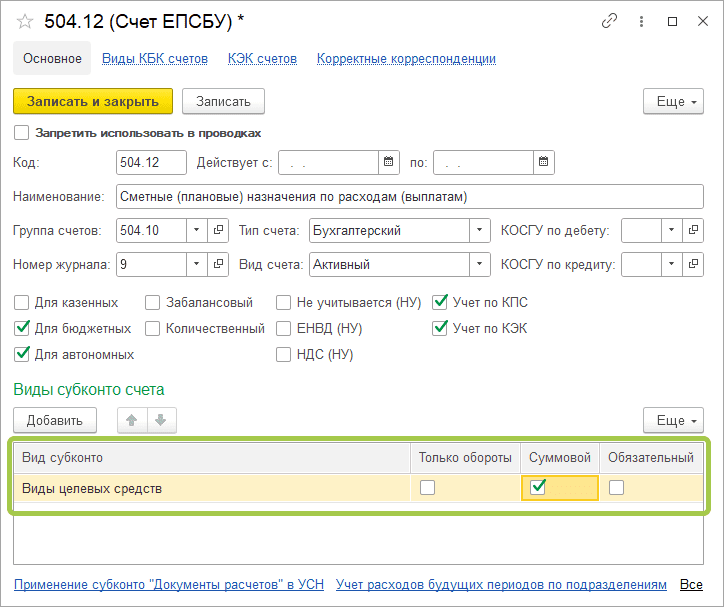

На данный момент если провести документ, то ничего не поменяется, так как теперь необходимо добавить субконто Виды целевых средств на счетах 504.11 и 504.12.

Для этого перейдем в План счетов в разделе Учет и отчетность – План счетов (ЕПСБУ), найдем нужные счета, например 504.12 и включим возможность редактирования счета.

Теперь добавим вид субконто Виды целевых средств

После того, как субконто добавлены, можно еще раз провести документ Плановые назначения, откроем проводки и проверим движения.

Как видим Субконто 2 счета дебета заполнено в соответствии с заполненной нами табличной частью.

Теперь добавим новый разрез учета в отчет Сводные данные об исполнении плана ФХД, как на рисунке ниже.

Структура отчета должна выглядеть так:

После настройки можно сформировать отчет и проверить аналитику.

О расширении функционала дополнительной аналитики .

Порядок признания расходов и доходов при УСН (Доходы минус Расходы) в 1С 8.3

Порядок признания доходов

Доходы УСН в 1С признаются автоматически при проведении документов оплаты:

- Поступление на расчетный счет;

- Получение наличных;

- Операция по платежной карте;

- Отчет о розничных продажах (только для АТТ).

Никакие дополнительные настройки по ним не нужны.

Но не каждое поступление денег можно расценивать как доход, например при оформлении операций с комитентами, нужно разграничивать аванс от покупателя на доход УСН и доход комитента, для этого заполните поле Аванс в НУ в документе оплаты.

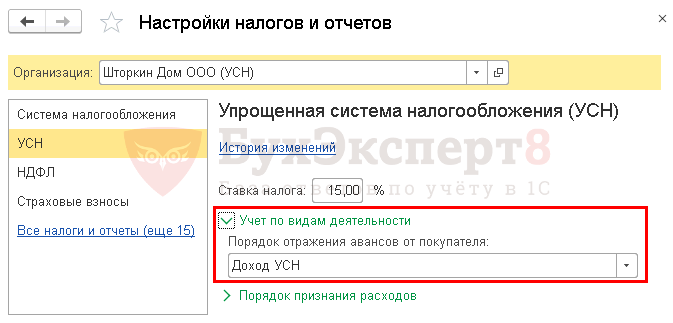

По умолчанию данное значение задается в в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН.

Порядок признания расходов

Порядок признания расходов задается в в разделе Главное — Настройки — Налоги и отчеты — Вкладка УСН.

Основные настройки предустановлены в соответствии с законодательством, без возможности их отмены. Можно задать дополнительные условия признания расходов по УСН: для это установите необходимые флажки.

Отражение санкционирования расходов в «1С:БГУ 8», ред. 2

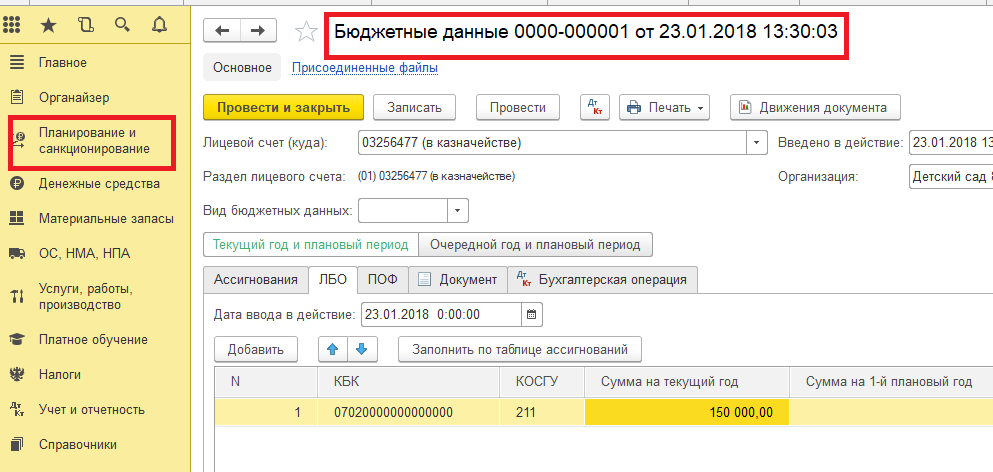

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 2 .0, для отражения бюджетных ассигнований (БА) и лимитов бюджетных обязательств (ЛБО) текущего финансового года, доведенных распорядителем бюджетных средств (РБС) используется документ «Бюджетные данные», который находится на вкладке «Планирование и санкционирование».

В документе «Бюджетные данные» обязательны для заполнения:

«Лицевой счет» – должен быть указан лицевой счет, по которому учитываются передаваемые бюджетные средства.

«Введено в действие» – дата должна соответствовать дате ввода в действие бюджетных данных, указанных в Расходном расписании.

«Организация» – выбирается организация, бюджетные данные которой регистрируются.

«Вид бюджетных данных» – указывается вид бюджетной классификации КРБ или КИФ.

Для формирования операций по передаче БА и ЛБО от РБС подведомственному ПБС используется документ «Расходное расписание», который находится также на вкладке «Планирование и санкционирование».

В шапке документа «Расходное расписание» обязательно заполняются:

«Дата введения в действие» – дата введения в действие Расходного расписания.

«Организация» – РБС, передающий бюджетные данные ПБС.

Далее заполняются данные закладки «Расходное расписание»:

«Откуда» – в поле Распорядитель выбирается РБС, передающий бюджетные данные.

«Лицевой счет» – указывается лицевой счет, по которому учитываются передаваемые бюджетные данные.

«Куда» – получатель бюджетных средств заполняется выбором значения из справочника Контрагенты, указывается счет получателя и орган казначейства.

«Подписи» – указываются сведения о лицах, подписывающих документ.

Согласно п. 312 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина РФ от 01.12.2010 № 157н, для корректного формирования отчетности показатели или остатки по соответствующим аналитическим счетам санкционирования расходов, сформированные в отчетном финансовом году за первый, второй и следующие годы за текущим (очередным), подлежат переносу на аналитические счета санкционирования расходов бюджета соответственно.

Перенос показателей по санкционированию осуществляется в первый рабочий день текущего года. В 2018 г. первый рабочий день 9 января. Для автоматизации перерегистрации обязательств в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2, применяется обработка «Перерегистрация обязательств». Для вызова этой обработки можно использовать команду панели навигации «Перерегистрация обязательств» в разделе «Планирование и санкционирование».

Обработку «Перерегистрация обязательств» следует запускать в первый рабочий день нового года. По кнопке «Заполнить» на закладке «Договоры и иные основания обязательств» табличная часть будет заполнена списком договоров, по которым в завершаемом финансовом году были приняты обязательства на плановые периоды. Такие обязательства подлежат перерегистрации в новом году.

В случае если коды бюджетной классификации, по которым учтено обязательство, в текущем году не являются действующими, то одновременно с этим на закладке «Переносы КПС» будет автоматически сформирован список устаревши КПС.

Неисполненные обязательства прошлых лет, которые планируется исполнять в текущем году, следует перерегистрировать самостоятельно, т.е. ввести документы по принятию обязательств.

Для закрытия счетов санкционирования завершаемого финансового года используется документ «Закрытие счетов санкционирования завершаемого финансового года». В «Помощнике закрытия периода» необходимо установить месяц (декабрь текущего года) и год (год, в котором необходимо произвести закрытие счетов санкционирования). Для заполнения документа «Закрытие счетов санкционирования текущего года» необходимо перейти по гиперссылке «Открыть список документов». Для корректного отражения операций в документе «Закрытие счетов санкционирования текущего года» необходимо учесть следующие моменты:

Финансовый год — указывается год, в котором необходимо произвести закрытие счетов санкционирования.

Типовая операция — закрытие счетов санкционирования завершаемого финансового года.

Автоматическое заполнение табличной части необходимо произвести по кнопке «Заполнить по данным учета».

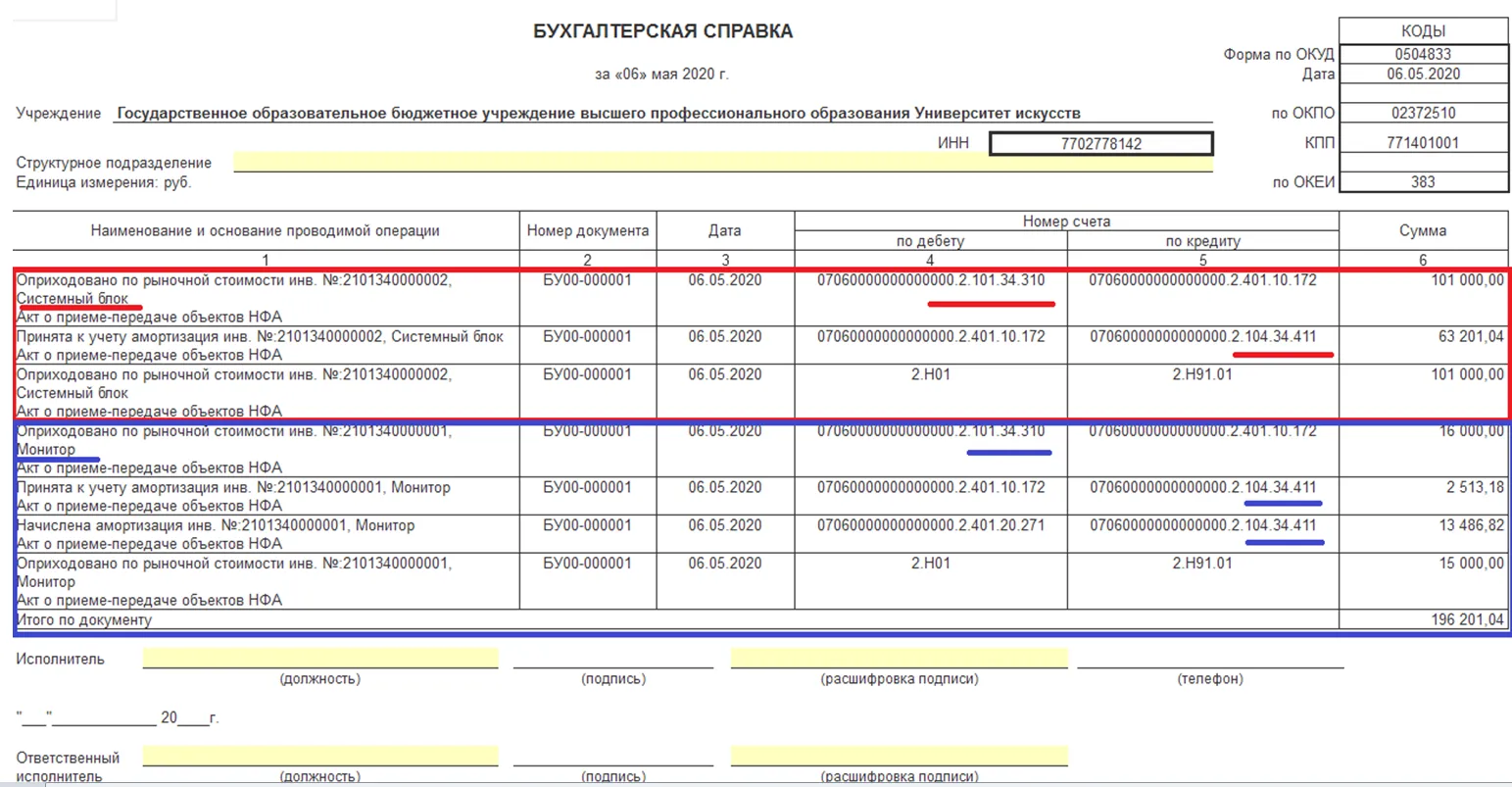

После проведения документа «Закрытие счетов санкционирования текущего года» по кнопке «Печать» можно распечатать «Бухгалтерскую справку» по ф.0504833.

А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Другие объекты учета

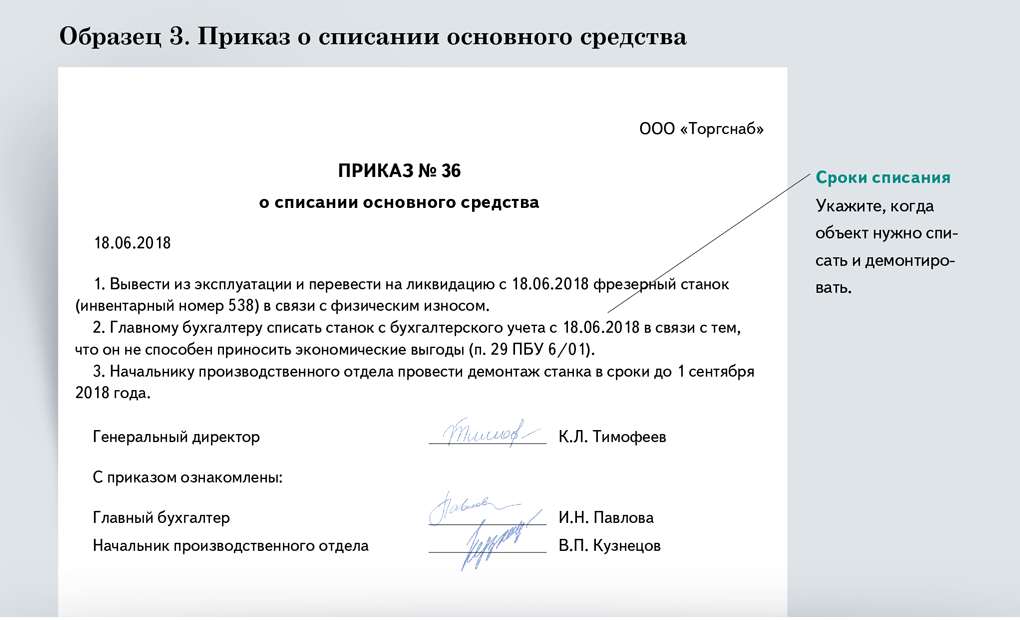

Незавершенное производство

Незавершенное производство — это стадия процесса производства, на которой товар еще не готов к отправке покупателю. В бюджетном учете оно отражается как актив, который представляет стоимость незавершенного товара и не включается в общую сумму прибыли до тех пор, пока товар не будет завершен и продан. Это позволяет точнее учитывать затраты на производство и контролировать финансовые показатели компании.

Долгосрочные финансовые вложения

Долгосрочные финансовые вложения — это средства, вложенные компанией в другие организации или проекты на длительный срок (более года). Они могут быть представлены в виде приобретения акций, облигаций, паев в паевых инвестиционных фондах и других финансовых инструментов. Долгосрочные финансовые вложения отражаются в бухгалтерии как актив и могут принести долгосрочную прибыль компании.

Резервы и обесценение активов

В ходе финансовой деятельности компании могут возникать ситуации, когда необходимо создать резервы для покрытия потенциальных убытков или обесценения активов. Такие резервы отражаются в бухгалтерии как пассивы и помогают компании гарантировать финансовую стабильность и защиту от возможных рисков.

Также важно учитывать обесценение активов — снижение их стоимости по сравнению с их первоначальной ценой. Обесценение активов отражается в бухгалтерии как убыток и может быть причиной корректировки финансовых показателей компании

Возмещение убытков

Возмещение убытков — это финансовые средства, полученные от страховой компании или другого источника в результате возмещения убытков, понесенных компанией. Возмещение убытков отражается в бухгалтерии как доход и может быть использовано для погашения убытков или инвестирования в развитие компании.

Расходы будущих периодов

Расходы будущих периодов — это расходы, которые компания возможно понесет в будущих отчетных периодах, но которые были учтены в текущем периоде. Это могут быть расходы на подготовку кадров, научные исследования, создание и реализацию новых продуктов и технологий и другие расходы, связанные с будущими проектами. Расходы будущих периодов отражаются в бухгалтерии как пассивы и помогают компании планировать и контролировать будущие финансовые затраты.

Добавление отчетов

Сейчас мы создадим 2 отчета. Первый будет показывать какую сумму вам удалось заработать за период (например месяц) в разрезе источников дохода. Второй отчет покажет движение денег в кассе: приход, расход, остаток в разрезе кошельков.

Отчет Доход

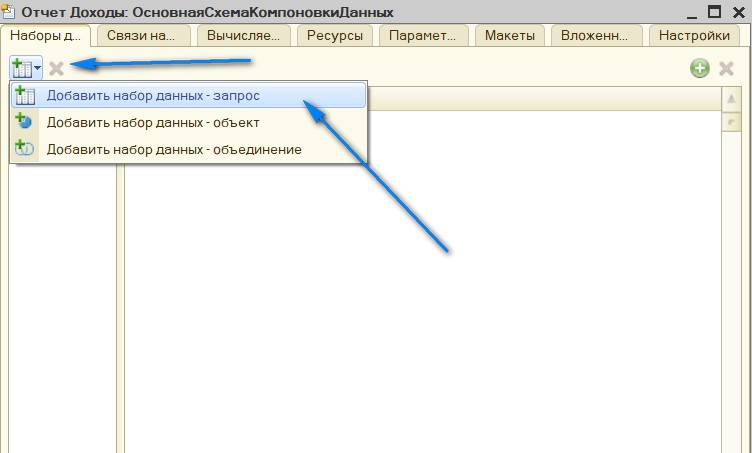

Добавьте отчет Доходы. На вкладке Подсистемы укажите подсистему Касса. На вкладке Основные нажмите кнопку Открыть схему компоновки данных.

В следующем окне жмем Готово.

Добавьте Набор данных — Запрос.

В следующем окне нажмите кнопку Конструктор запроса.

В открывшемся окне добавьте все поля из таблицы Доходы.Обороты. Просто перетащите на право или два раза кликните на каждое поле. Получится вот так:

Нажмите Ок. Вы вернетесь в окно Схемы компоновки данных.

На вкладке Ресурсы перетащите вправо строку СуммаОборот.

На вкладке Настройки щелкните правой кнопкой мыши на Отчет и выберите Новая группировка.

Откроется маленькое окошко — нажмите Ок.

Чуть ниже в этом же окне на вкладке Выбранные поля перетащите поля Доход и СуммаОборот.

На вкладке Параметры поставьте галочки напротив Начала периода и конца периода. Так же для каждой строки нажмите пиктограмку как на рисунке и поставьте галочку как на рисунке.

Нажмите F5 (или Отладка / Начать отладку) и проверьте как работает ваш отчет:

Добавьте отчет Касса

Добавьте новый отчет Касса. Запрос будет такой:

На вкладке Ресурсы должно быть так:

На вкладке Настройки вот так:

Не забудьте про вкладку Параметры:

Нажмите F5 и посмотрите на ваш отчет:

Проводки в бюджетном учете в 2023–2024 годах

В период с 2023 по 2024 год бюджетный учет будет иметь свои особенности и требовать определенных проводок. Ниже приведены некоторые типовые проводки в бюджетном учете на указанный период времени:

1. Проводки по начислению и уплате налогов

- Зачисление налоговых платежей в доходы бюджета

- Учет сумм налоговых задолженностей и проведение операций по их погашению

- Распределение полученных доходов между различными бюджетными статьями

2. Проводки по финансированию государственных и муниципальных программ

- Учет поступлений и расходов, связанных с реализацией программ

- Осуществление операций по передаче средств для финансирования программы

- Контроль исполнения бюджета программы и внесение соответствующих корректировок

3. Проводки по оплате труда государственных и муниципальных служащих

- Зачисление заработной платы на счета служащих

- Учет социальных отчислений и выплат пособий

- Контроль за своевременной выплатой заработной платы

4. Проводки по закупкам товаров и услуг

- Учет затрат на закупку товаров и услуг

- Контроль за правильностью и своевременностью проведения процедур закупок

- Распределение затрат между различными бюджетными программами

5. Проводки по погашению кредиторской задолженности

- Учет кредиторской задолженности и проведение операций по ее погашению

- Контроль за своевременностью погашения задолженности

- Отражение платежей и начисление процентов по кредиторским обязательствам

Вышеуказанные проводки являются лишь примером и могут различаться в зависимости от конкретных условий и требований бюджетного учета

Важно правильно и своевременно выполнять проводки, чтобы обеспечить надлежащее ведение финансовой деятельности государственного или муниципального учреждения

Книга учета доходов и расходов в 1С:Бухгалтерии

Прежде чем заполнять КУДиР в 1С:Бухгалтерии, нужно проверить настройки учетной политики в программе. Для этого необходимо зайти в раздел «Главное», затем в пункт «Налоги и отчеты» и далее выбрать организацию. Необходимо на вкладке «УСН» в разделе «Порядок признания расходов» поставить флажок «Получение дохода (оплаты от покупателя)».

![[бюджетирование в 1с:упп] – концепция подсистемы с примерами 💡 | fincon](https://obraz-pm.ru/wp-content/uploads/b/c/4/bc4f13e267bd5bb7ec3b45f1cc0883a7.jpeg)

Если этого не сделать, т.е. раздел «Порядок признания расходов» будет не активным, то в поле «Объект налогообложения» будет стоять неверное значение. В нем должно стоять «Доходы минус расходы». И только в этом случае есть возможность внести уточнения в дополнительные параметры порядка признания расходов.

Когда пользователь нажимает кнопку «Показать настройки», он может поставить флажки по необходимым параметрам для отображения книги при печати.

Необходимо обратить внимание на верхний параметр «Выводить расшифровки». Ели он активирован, то в КУДиР будет указываться детальная информация до начального документа по любой позиции дохода или расхода

Другие параметры устанавливают интерфейс книги.

Форма КУДиР выглядит следующим образом:

Чтобы заполнять ежемесячную книгу учета доходов и расходов в 1С нужно нажать кнопку «Сформировать». Книга относится к регламентированной отчетности, обязательной к заполнению. При формировании отчета нужно заполнить разделы, включающие такую информацию:

- доходы и расходы с поквартальным пересчетом за весь отчетный период;

- расходы по основным средствам и нематериальным активам;

- сведения по расчету суммы убытков;

- информация по суммам, уменьшающим налогообложение.

В программе 1С:Бухгалтерия КУДиР заполняется автоматически на основании документов о поступлении и реализации. При этом документ по реализации попадает в книгу только после того, как будет оплачен выставленный счет-фактура. Кроме того, информация в КУДиР формируется только после того, как пользователь выполнит регламентированную операцию «Закрытие месяца».

Возможна ситуация, когда пользователю нужно исправить сведения для формирования правильной КУДиР. Для этого используется документ «Запись книги доходов и расходов УСН», который находится в разделе «Операции» и далее в «УСН».

Чтобы сформировать новый документ, нужно нажать кнопку «Создать», и тогда откроется нужна форма.

Этот документ нужен, когда необходимо скорректировать информацию в различных разделах, например, по доходам и расходам, по ОС и НМА. Если учет ведется по нескольким компаниям, то в шапке документа будет поле для выбора соответствующей организации. После проведения документ о внесенных корректировках отразится в КУДиР.

Остались вопросы? Или нужна помощь в настройке книги учета доходов и расходов в 1С? Закажите консультацию наших специалистов!