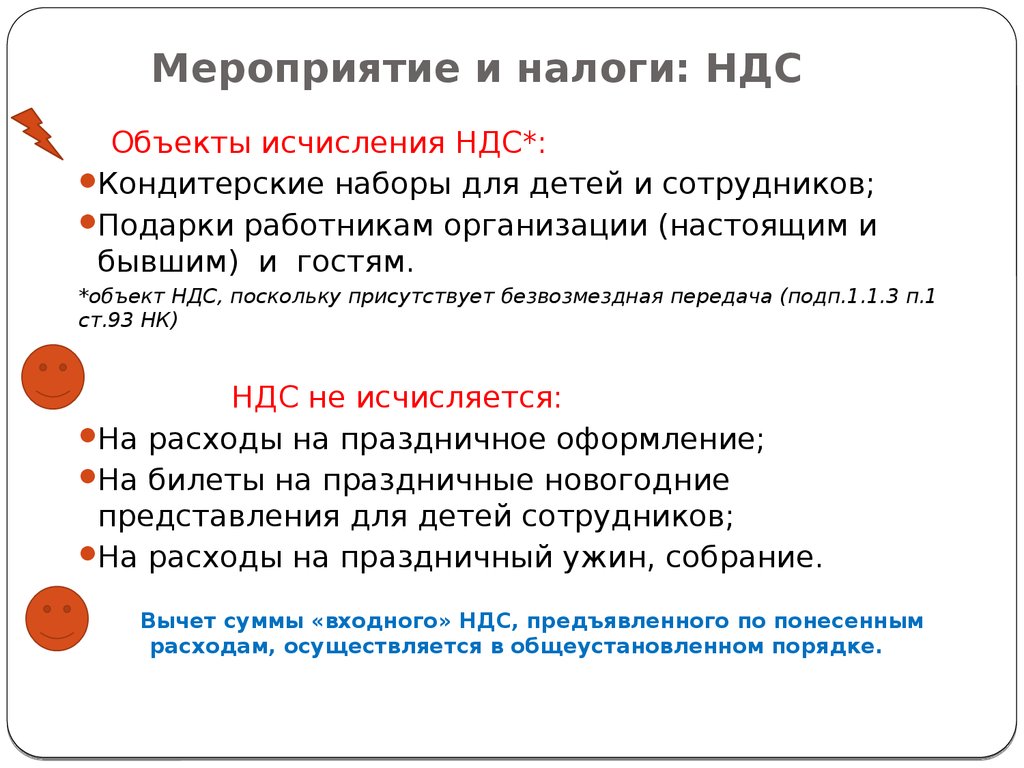

Бухгалтерский учет подарков

Порядок отражения в бухгалтерском учете приобретенных организацией подарков к праздничным датам для своих деловых партнеров и их представителей нормативно не установлен и должен быть закреплен в учетной политике организации. На практике применяется несколько вариантов:

- стоимость приобретенных подарков относится в момент приобретения на счет прочих расходов 91.2 «Прочие расходы» (п. 12 ПБУ 10/99), а для контроля за движением подарков организуется их учет на забалансовом счете;

- приобретенные подарки учитываются в составе материально-производственных запасов на счете 10 «Материалы»;

- приобретенные подарки учитываются в составе товаров на счете 41 «Товары».

Если подарки к праздничным датам по учетной политике организации учитываются как МПЗ или товары и их стоимость не была учтена в расходах ранее в момент приобретения, то их стоимость включается в прочие расходы при передаче получателю (абз. 5 п. 11, п. 16 ПБУ 10/99).

Сумма исчисленного с безвозмездной передачи подарков НДС учитывается в прочих расходах (абз. 5 п. 11, п. 16 ПБУ 10/99) и отражается в бухгалтерском учете записью по дебету счета 91.02 «Прочие расходы» и кредиту 68 «Расчеты по налогам и сборам» субсчет «Налог на добавленную стоимость».

Когда стоимость новогодних подарков можно учесть в представительских расходах

В указано, что в целях исчисления налога на прибыль учитываются представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества.

Учет данных расходов производится в порядке, предусмотренном . В данном пункте уточняется, что к представительским расходам относятся расходы на:

- проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для лиц, участвующих в переговорах;

- транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и обратно;

- буфетное обслуживание во время переговоров;

- оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

В целях налогообложения представительские расходы нормируются. В течение отчетного (налогового) периода они включаются в состав прочих расходов в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Из вышеприведенных положений следует, что расходы, относящиеся к представительским, должны быть понесены в ходе проведения переговоров. При этом перечень затрат, которые относятся к представительским, является закрытым, расходы на приобретение подарков, сувениров для представителей других организаций этим перечнем не предусмотрены.

По мнению Минфина России, стоимость подарков (сувениров, призов), переданных представителям контрагентов во время деловой встречи, не может быть учтена в составе представительских расходов для целей налогообложения прибыли, поскольку такие затраты не поименованы в (письма Минфина России от 25.03.2010 № 03-03-06/1/176, от 16.08.2006 № 03-03-04/4/136).

В то же время специалисты налоговых органов допускают возможность признания в налоговом учете расходов в виде стоимости сувенирной продукции с нанесенной символикой организации представительскими расходами, если такая продукция вручается во время официального приема представителям организаций-контрагентов, участвующим в переговорах в целях установления и (или) поддержания взаимного сотрудничества (письма УФНС России по г. Москве от 30.04.2008 № 20-12/041966.2, МНС России от 16.08.2004 № 02-5-10/51, консультация Г.Г. Лалаева, советника государственной гражданской службы РФ 2-го класса, к.э.н., доцента Государственного университета Минфина России). Позиция налоговых органов поддерживается судами (смотрите, например, постановления ФАС Московского округа от 31.01.2011 № Ф05-16032/2010 по делу № А40-55061/2010, от 05.10.2010 № КА-А41/11224-10 по делу № А41-18513/08, ФАС Северо-Западного округа от 09.06.2008 № А05-12045/2007, ФАС Уральского округа от 06.03.2008 № Ф09-184/08-С3).

Учитывая изложенное, считаем, что возможность учесть затраты на приобретение (изготовление) подарков для клиентов с символикой компании в качестве представительских расходов у налогоплательщиков имеется только в том случае, если подарки вручаются во время проведения официального мероприятия (переговоры, деловая встреча).

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 15 декабря | 10.01 | 60.01 | 6 000 | 6 000 | 6 000 | Принятие к учету материалов | Поступление (акт, накладная) — Товары (накладная) |

| 19.03 | 60.01 | 1 200 | 1 200 | Принятие к учету НДС | |||

| 15 декабря | — | — | 7 200 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 1 200 | Принятие НДС к вычету | ||||

| — | — | 1 200 | Отражение вычета НДС в Книге покупок | ||||

| 18 декабря | 91.02 | 10.01 | 6 000 | 6 000 | Безвозмездная передача подарков | Безвозмездная передача | |

| 91.02 | 68.02 | 1 200 | Начисление НДС с безвозмездной передачи | ||||

| НЕ.01.9 | 7 200 | Отражение расходов, неучитываемых в НУ | |||||

| 18 декабря | — | — | 7 200 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 1 200 | Отражение НДС в Книге продаж | ||||

| 31 декабря | — | — | — | 5 400 | Отражение дохода | Начисление зарплаты — Регистр Учет доходов для исчисления НДФЛ | |

| 1 800 | Отражение дохода | ||||||

| — | — | — | 4 000 | Предоставление вычета | |||

| 1 800 | Предоставление вычета | ||||||

| — | — | — | 182 | Исчисление НДФЛ | Начисление зарплаты — Регистр Начисления удержания по сотрудникам | ||

| 29 декабря | — | — | 82 468 | Формирование ведомости на выплату | Ведомость в банк — по зарплатному проекту | ||

| — | — | — | 182 | Удержание НДФЛ | Списание с расчетного счета — Регистр Расчеты налогоплательщика с бюджетом по НДФЛ |

Интересные фото в галерее

Мне кажется это конец ((( Девочки мне кажется последний тест светлее чем предыдущий. Это моя пятая беременность. До неё 3 в.

Мои тестики, жду дня Х Верхний — 11 ДПО Средний — 12 ДПО Нижний — 13 ДПО Пугает, что грудь очень болит, как перед М.

тест на овуляцию Тест insure 10-11 дпо ,отслеживала по тестам. Появилась в течении минуты.На эвике слабая вторая,с.

Приказо приобретении новогодних подарков для работников

г.

В связи с предстоящим празднованием Нового года приказываю:

1. Выделить денежные средства для приобретения новогодних подарков работникам организации в размере рублей.

2. Произвести закупку новогодних подарков для работников организации в количестве единиц.

3. Выдачу подарков осуществлять согласно ведомости с по .

4. Ответственность за выполнение настоящего приказа возлагаю на главного бухгалтера и руководителя отдела кадров .

Руководитель организации

С приказом ознакомлены:

Примерная форма приказа о приобретении новогодних подарков для работников

Разработана: Компания «Гарант», январь 2013 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Аскерова Р. В.,практикующий юрист

Регистрация операций с подарками в бухгалтерских документах

При передаче подарков контрагентам необходимо учесть все юридические и бухгалтерские аспекты данной операции. В целях прозрачности и соблюдения требований законодательства, каждая операция с подарками должна быть правильно оформлена в бухгалтерских документах.

Подарки как предметы налогообложения

В Российской Федерации подарки считаются предметом налогообложения. Для регистрации данной операции и отражения ее в бухгалтерии необходимо составить специальный бухгалтерский документ – акт о приеме-передаче подарков.

Составление акта о приеме-передаче подарков

Акт о приеме-передаче подарков должен содержать следующую информацию:

- Дата и номер акта. Указывается дата составления акта и его уникальный номер для удобства учета и поиска.

- Стороны сделки. Указываются полные наименования организаций, включая ИНН и контактную информацию.

- Описание подарков. Подробно перечисляются все подарки и их стоимость.

- Цель подарков. Описывается назначение подарков и цель, с которой они были переданы.

- Ответственность сторон. В акте следует указать обязанности и ответственность сторон по передаче и хранению подарков.

- Подписи и печати. Текст акта на прием-передачу подарков должен быть подписан представителями обеих сторон и заверен печатью организации.

После составления акта о приеме-передаче подарков он должен быть зарегистрирован в бухгалтерской программе организации и храниться в архиве. В случае необходимости, акт может быть представлен налоговым органам в качестве документального подтверждения операции.

Важно! При подарке, который превышает установленные нормы, требуется декларирование этой операции в налоговых органах и уплата налогов. Таким образом, регистрация операций с подарками в бухгалтерских документах является важным этапом ведения надлежащего бухгалтерского учета и соблюдения требований законодательства

Составленный акт о приеме-передаче подарков служит документальным подтверждением операции и позволяет избежать возможных налоговых и юридических проблем

Таким образом, регистрация операций с подарками в бухгалтерских документах является важным этапом ведения надлежащего бухгалтерского учета и соблюдения требований законодательства. Составленный акт о приеме-передаче подарков служит документальным подтверждением операции и позволяет избежать возможных налоговых и юридических проблем.

Нужно ли отражать новогодние подарки в бухгалтерском и налоговом учете

Чтобы ничего, а самое главное, никого не забыть в этот хлопотный и полный забот предновогодний период, первым делом важно составить список всех значимых для вашей компании и бизнеса лиц. Далее получившийся перечень следует разбить на отдельные категории, которые подразумевают разные по стоимости презенты: для сотрудников, для основных бизнес-партнеров, для маленьких компаний-контрагентов и т.д

Согласно созданному списку, составим смету затрат. Этот документ можно и нужно корректировать, оптимизируя все расходы. Например, заказывать изготовление логотипа вашей компании для размещения его на подарке понадобится только для контрагентов или представителей государственных организаций, а вот собственному персоналу вручать сувениры с логотипом совсем необязательно.

Прежде чем заказывать новогодние сувениры и проводить их по бухгалтерскому учету, не забудьте оформить ваши отношения с фирмой-продавцом соответствующим договором. В этом документе отследите условия в пунктах, содержащих информацию о возможности возврата товара, порядке расчетов, перечне сопутствующих бухгалтерских документов, к которым относятся:

- Чеки.

- Товарные накладные.

- Акты приема-передачи.

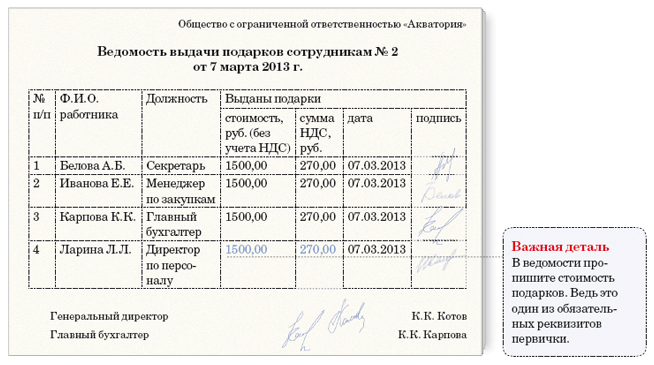

В крупных компаниях с большим штатом сотрудников учет выдачи новогодних наборов работникам и/или их детям осуществляется под роспись в ведомости, что значительно облегчает учет подарков в бухгалтерском учете.

Как вы поняли, преподносить презент представителю налоговой или служащему муниципалитета является нарушением закона. Однако часто предновогоднее настроение и сила традиций стирает данный запрет, и одни с удовольствием делают подарки, а другие с радостью их принимают.

Далее рассмотрим подробнее, как входящие в разные категории новогодние подарки могут отражаться в бухгалтерском и налоговом учете.

Новогодние расходы на подарки сотрудникам и их детям

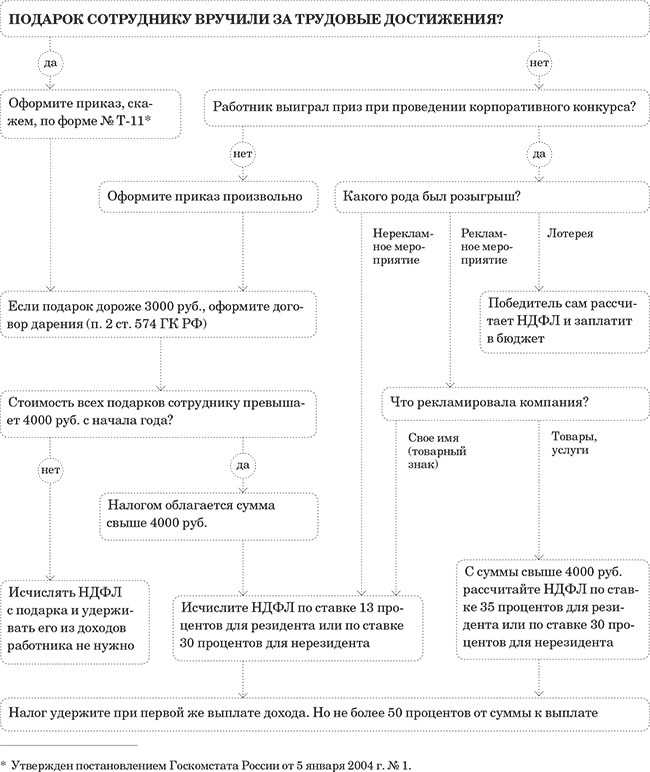

Подарочные сертификаты, наборы с чаем, кофе, фруктами, сувениры, билеты в театр, конфеты и другие сладости, игрушки — чего только работодатели не дарят своим работникам и их детям к Новому году. Для оформления подобных трат издайте приказ на выдачу подарков или подарочных сертификатов. Выдайте их работникам по ведомости под роспись. Приказ и ведомость с подписями работников — удобный способ оформить договор дарения с работниками. Денежные подарки оформляйте с каждым работником отдельным договором дарения.

НДФЛ

НДФЛ не начисляйте на подарки до 4 000 руб. в год с учётом НДС. С суммы превышения посчитайте налог и удержите при ближайшей денежной выплате. С денежных подарков при превышении необлагаемого лимита налог удерживайте непосредственно при выплате. Пример: к 8 Марта работница получила подарочный сертификат стоимостью 2 000 руб., в июле денежный подарок к юбилею 2 500 руб. и в декабре новогодний подарок стоимостью 1 000 руб. При выплате денежного подарка надо удержать НДФЛ с 500 руб., а с зарплаты за декабрь — с 1 000 руб.

Упрощёнка с объектом «доходы минус расходы»

Для упрощенцев вопрос учёта расходов на подарки неактуален. Доказать экономическую оправданность вряд ли получится, да и в закрытом перечне расходов они не указаны, а потому для налога при УСН новогодние расходы на подарки не учитываются.

НДС

Входной НДС по подаркам принимайте к вычету по счету-фактуре поставщика. НДС начисляйте на покупную стоимость подарка или стоимость подарочного сертификата без НДС, а если дарите собственную продукцию — на её себестоимость. Счёт-фактуру составьте в одном экземпляре на все подарки по ведомости, в строках 6 — 6б поставьте прочерки. В налоговых расходах новогодние расходы на подарки не учитывайте.

Налог на прибыль

Дарение подарков работникам и их детям является безвозмездной передачей имущества, поэтому для налога на прибыль их стоимость в расходах не учитывается

Бухучёт

В бухгалтерском учёте стоимость приобретенных для сотрудников и их детей подарков признавайте прочими расходами. Активом организации купленные подарки не считаются, поскольку экономические выгоды в будущем принести они не способны. В связи с этим проводки будут следующими.

| Содержание операции | Дт | Кт |

| Приобретены подарки | 91-2 | 60 |

| Стоимость подарков отражена на забалансовом счете | 012 | |

| Учтен входной НДС | 19 | 60 |

| Принят к вычету входной НДС | 68 | 19 |

| Вручены подарки | 012 | |

| Начислен НДС при передаче подарков | 91-2 | 68 |

| Удержан НДФЛ из зарплаты работника при превышении годового лимита | 70 | 68 |

При передаче в качестве подарков готовой продукции сделайте такую запись.

| Содержание операции | Дт | Кт |

| Списана себестоимость готовой продукции при выдаче в качестве подарка | 91-2 | 43 |

| Начислен НДС при передаче подарка | 91-2 | 68 |

Налоговый учёт

Наличие ведомости поможет зафиксировать факт передачи подарка и его стоимость, что важно для расчёта налоговых обязательств

Оформление документации для подарков контрагентам: шаги и инструкции

Шаги и инструкции для оформления документации:

| Шаг 1 | Составление приказа на подарки. Приказ должен содержать информацию о конкретном подарке, его стоимости, а также причину и цель вручения подарка контрагенту. |

| Шаг 2 | Получение согласования приказа. Приказ на подарки должен быть согласован с руководством компании и отражать принципы этики и корпоративной культуры. |

| Шаг 3 | Оформление договора на подарок. Договор должен содержать важные условия, такие как сроки вручения подарка, ответственность сторон, а также условия возможного возврата подарка. |

| Шаг 4 | Подписание документов. Необходимо убедиться, что все документы подписаны всеми сторонами и содержат дату подписи. |

| Шаг 5 | Формирование отчета о подарках. Отчет должен содержать информацию о каждом подарке, включая его стоимость, дату вручения, фамилию и должность получателя. |

Следуя этим шагам и инструкциям, вы сможете правильно и эффективно оформить документацию для подарков контрагентам, что поможет укрепить партнерские отношения и соблюсти все необходимые правила и требования.

Отражение подарков сотрудникам, партнерам и клиентам в бухгалтерском учете

Из судебных споров ясно, что подарки партнерам можно учесть как представительские расходы при соблюдении следующих условий:

- в течение налогового периода, когда дарились подарки, у компании-дарителя был официальный прием деловых партнеров;

- документы на представительские расходы оформлены.

В бухгалтерском учете (в отличие от налогового) расходы на подарки деловым партнерам нужно принимать к учету в полном объеме и отражать в составе расходов по обычным видам деятельности (ПБУ 10/99, утв.

приказом Признать расходы нужно в том отчетном периоде, в котором они имели место, независимо от времени оплаты (п. 18 ПБУ 10/99).

Категория товара

Для корректного расчета базы по НДС компании необходимо определить, к какой категории товара относится переданный подарок. А затем рассчитать налоговую базу для начисления НДС в отношении всех подарков, отнесенных к категории предназначенных для реализации в собственном качестве, стоимость которых превысит 100 рублей.

Рассмотрим варианты учета расходов на подарки и сувениры, ограничения, а также какие документы необходимо оформить и как сократить риски претензий со стороны налоговиков.

Екатерина Ермакова

,

менеджер проектов

отдела финансового аутсорсинга

Интеркомп

Вариант 3 – расходы на рекламу

Расходы на рекламу относятся к прочим расходам на производство и реализацию (подп. 28 п. 1 ст. 264 НК РФ) и признаются для целей налогообложения в размере, не превышающем 1% выручки от реализации (п. 4 ст. 264 НК РФ). При этом в учете проводки будут такими же, как для представительских расходов.

Есть определенные особенности для учета расходов на сувениры стоимостью менее 100 рублей с учетом сумм налогов. К этой категории можно отнести такие презенты, как ручки, блокноты, открытки. Передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб., не подлежат обложению НДС (подп. 25 п. 3 ст. 149 НК РФ). Опять же в этом случае необходимо соблюсти вышеперечисленные условия.

Для подтверждения рекламных расходов бухгалтеру также следует предъявить договор на изготовление изделий с логотипом компании или на нанесение логотипа компании на приобретенные сувениры или подарки.

Вопрос

Ответ

Стоимость сувенирной продукции, содержащей символику организации и передаваемой в соответствии с обычаем делового оборота в целях установления и (или) поддержания взаимного сотрудничества представителям других организаций, учитывается при исчислении налоговой базы по налогу на прибыль в качестве расходов на рекламу. Бухгалтерские проводки по покупке и передаче сувениров с символикой компании будут следующие:

Дебет 10 Кредит 60

Дебет 19 Кредит 60

— учтен «входной» НДС;

Дебет 68 Кредит 19

Дебет 91-2 Кредит 68

— начислен НДС со стоимости подарков дороже 100 руб. за единицу.

Если сувенирная продукция с символикой вручается во время официального приема представителям организаций-контрагентов, участвующим в переговорах в целях установления и (или) поддержания взаимного сотрудничества, ее стоимость при исчислении налоговой базы по налогу на прибыль рассматривается в качестве представительских расходов и подлежит нормированию в установленном для этой категории расходов порядке. Бухгалтерские проводки будут такие:

Дебет 10 Кредит 60

— приняты к учету приобретенные подарки;

Дебет 19 Кредит 60

— учтен «входной» НДС;

Дебет 68 Кредит 19

— принят к вычету «входной» НДС;

Дебет 26 Кредит 10

— списаны как представительские расходы подарки деловым партнерам;

Дебет 91-2 Кредит 68

Расходы в виде стоимости сувениров, не содержащие логотипа организации и безвозмездно передаваемые организациям-контрагентам, не учитываются при исчислении налоговой базы по налогу на прибыль (п. 16 ст. 270 НК РФ). В бухгалтерском учете будут следующие проводки:

Дебет 10 Кредит 60

— приняты к учету приобретенные подарки;

Дебет 19 Кредит 60

— учтен «входной» НДС;

Дебет 68 Кредит 19

— принят к вычету «входной» НДС;

Дебет 91-2 Кредит 10

— списана в расходы стоимость подарков;

Дебет 91-2 Кредит 68

— начислен НДС со стоимости подарков.

Основание: Письма ФНС России от 25.04.2007 N ШТ-6-03/348@ и от 16.08.2004 N 02-5-10/51, Минфина России от 16.08.2006 N 03-03-04/4/136, Письмо УФНС РФ по г. Москве от 30.04.2008 N 20-12/041966.2.

Смежные вопросы:

- Как правильно отразить в бух учете проектные работы (150000 руб.) и монтаж пожарной сигнализации (844800 руб.) в офисе фирмы Проектные работы Затраты на разработку проектной документации по строительству……

- Можно ли частично списать убыток от угона авто и как все это показать в декларации? Для целей бухгалтерского учета хищение (угон) автомобиля признается выбытием объекта основных средств. В……

- На какой лучше счёт отнести аренду помещения? Бухгалтерские проводки по учету у арендодателя (при признании доходов от аренды доходами от обычных видов деятельности) Дебет 01 субсчет «Основных средств, сданные в аренду» Кредит 01 — Отражена в аналитическом……

- 1. У нас в аренде офис,мы арендаторы. Провели в мае систему кондиционирования (оборудование+ работа) за 150 тыс.руб. с НДС. Как провести эту систему,с минимальными рисками? Срок аренды 11 мес.,……

Оформление

По общему правилу, передача подарков детям работников происходит по договору дарения (п. 1 ст. 572 ГК РФ). Однако письменный договор нужно заключить, только если цена подарка больше 3 т. р. Так как обычно стоимость новогодних детских подарков значительно меньше, то письменные договоры с сотрудниками не заключают (п. 1 ст. 572, п. 2 ст. 574 ГК РФ).

Решение о выдаче оформляют приказом на новогодние подарки детям сотрудников (образец см. в конце статьи). В тексте документа указывают:

- с чем связано вручение подарков;

- кому вручаются подарки;

- стоимость подарков;

- необходимость заключения письменного договора, если их стоимость превышает установленный законом лимит;

- факт ознакомления с приказом ответственных лиц.

Специально для читателей нашими специалистами подготовлен приказ на новогодние подарки детям сотрудникам. Скачать образец, актуальный на 2019 год можно по прямой ссылке на .

Выдачу подарков лучше документировать. Для этого применяют ведомость, оформленную в произвольной форме.

Что касается налогов, то НДФЛ со стоимости подарков нужно удержать, если стоимость дара превышает 4 т. р. в год (п. 28 ст. 217, п. 2 ст. 226 НК РФ). Исключения из этого правила перечислены в пункте 8 статьи 217 НК РФ.

Страховые взносы на обязательное пенсионное, социальное (в том числе, от НС и ПЗ), медицинское страхование начислять не нужно. Договоры дарения страховыми взносами не облагаются (письмо Минфина РФ от 04.12.2017 № 03-15-06/80448).

Чем поможет эта статья:

Мы расскажем, как без ошибок провести в учете подарки, выданные работникам к праздникам. Вы без проблем оформите все необходимые документы.

От чего убережет:

От некорректных записей в бухучете и споров с налоговыми инспекторами.

Если ваша компания на упрощенке

Стоимость подарков, приобретенных для работников, не уменьшает базу при исчислении упрощенного налога.

По доброй традиции в канун праздников многие работодатели дарят сотрудникам сувениры, в день 8 Марта букеты или же более ценные вещи. А вам, как бухгалтеру, надо правильно отразить все эти операции в учете. В этой статье мы дадим вам советы, не упустив из виду свежие рекомендации чиновников.

Какими документами оформить выдачу подарков

Чтобы у налоговиков не было сомнений в том, что вы передали те или иные вещи работникам бесплатно и никакого дохода от этого не получили, важно правильно оформить документы. Рассмотрим по порядку каждый бланк, который вам потребуется

Составьте письменный единый договор дарения

Вообще письменный договор дарения закон требует оформлять, если стоимость презента составляет более 3000 руб. Так сказано в пункте 2 статьи 574 Гражданского кодекса РФ.

Подарок оказался дешевле? Тогда можно обойтись и без договора. Но все же мы советуем оформить такое письменное соглашение с сотрудниками в любом случае. Забегая вперед, скажем, что так вам не придется начислять страховые взносы с презентов (подробнее об этом читайте далее в статье).

Сотрудников у вас в компании слишком много, и вы уже мысленно подсчитываете, сколько времени и бумаги придется израсходовать? Не переживайте. Можно сделать один многосторонний договор. То есть дарителем будет ваша компания, а одариваемыми — все, кто получит презенты. Их можно перечислить по очереди. И так же попросите всех подписать документ.

Издайте с руководителем приказ и ознакомьте с ним сотрудников

О том, чтобы закупили подарки, а также выдали их работникам, должен распорядиться сам директор компании. Оформите вместе с ним соответствующий приказ.

Если вы ведете учет в компьютерной программе, то, как правило, она автоматически формирует приказы о поощрении работников по формам № Т-11 или Т-11а, утвержденным постановлением Госкомстата России от 5 января 2004 г. № 1. И тогда вам надо лишь составить отдельное распоряжение о закупке товаров.

Еще вариант: можно и о выдаче, и о закупке подписать единый приказ в произвольной форме. Например, такой, как мы показали ниже. В любом случае не забудьте приложить к приказу список тех работников, которым будут выдавать подарки.

Составьте ведомость выдачи подарков

Все выданные подарки и их стоимость фиксируйте в специальной ведомости. Этот бланк вы также можете разработать самостоятельно. Только проверьте, чтобы там были все обязательные для первички реквизиты. А примерный образец такой ведомости вы найдете ниже.

Условия, бухгалтерский учет и порядок выдачи подарков

Для того, чтобы вести бухгалтерский учет подарков сотрудникам, закрепить условия и порядок выдачи, вовсе не обязательно делать отдельный локальный акт. Нужные пункты можно включить в уже существующие документы, скажем, правила внутреннего трудового распорядка, положение о социальных гарантиях, о премировании или коллективный договор (при его наличии) (ч. первая ст. 8 ТК РФ).

В них стоит прописать все случаи, когда руководитель салона сочтет нужным делать подарки, зафиксировать порядок документального оформления дарения подарка, определить категории сотрудников и предельные размеры стоимости сюрпризов. Так, стоит установить, что для мастеров приобретаются презенты стоимостью до 2 000 рублей, врачам-косметологам – до 4000 рублей, управляющим – до 6 000 рублей, а детям сотрудников – до 1 000 рублей.

Новогодние подарки детям сотрудников

Новогодние подарки работникам для их детей, как правило, передаются на безвозмездной основе – по договору дарения.

Факт вручения подарков рекомендуем отражать в ведомости с перечнем. В ней сотрудники должны поставить свои подписи. При передаче новогодних подарков для детей сотрудников для организации наступают следующие налоговые последствия. НДСЕсли организация решила выдать детям сотрудников новогодние подарки, необходимо исчислить и уплатить с данной операции НДС, расценив ее как безвозмездную передачу. Наш гена решил подарить сотрудникам подарки в честь предстоящих праздников, если будет составлен договор дарения, то в этом случае не нужно будет платить страховые взносы.вот.теперь пытаюсь найти такой договор. Договор дарения который освободит от взносов сразу все.

9 марта 2017 Вопрос Необходимо ли предприятию оформлять договор дарения на новогодние подарки для детей сотрудников, чтоб потом не было проблем с ИФНС. Ответ Да, нужно, если стоимость подарка более 3000 рублей. О том как оформить подарки детям сотрудников читайте в Рекомендации ниже. Обоснование данной позиции приведено ниже в материалах «Системы Юрист». Рекомендация: Как оформить и отразить в бухучете выдачу сотруднику или его ребенку подарка « Документальное оформление Подарки сотрудникам, а также их детям передаются на безвозмездной основе — по договору дарения ().

Такой договор можно заключить как в устной, так и в письменной форме. Однако есть случаи, когда письменная форма договора дарения обязательна.

В частности, если сотруднику дарят: имущество стоимостью более 3000 руб. Основы Импровизации И Подбор Аккомпанемента далее. ; недвижимое имущество*. Об этом говорится в Гражданского кодекса РФ.

Ситуация: как оформить списание материально-производственных запасов при выдаче сотруднику подарка Общую стоимость ценностей, переданных в подарок сотрудникам или их детям, спишите на основании первичных документов.

Это могут быть накладные на отпуск материалов на сторону (), приказы на отпуск и т. (Методических указаний, утвержденных).

Кроме того, для контроля за получением подарков можно вести специальную ведомость. Это позволит определить, кто из сотрудников и когда получил вещественное поощрение, а кто еще нет. Так поступают, когда выдают подарки сразу группе сотрудников. Основанием для выдачи подарков будет приказ руководителя. Бухучет Все расчеты с сотрудниками, кроме оплаты труда, отражайте с использованием „Расчеты с персоналом по прочим операциям“. Этого же порядка придерживайтесь и при выдаче подарков.

При этом корреспонденция в проводках зависит от того, что передано сотруднику в качестве дара. Если сотруднику или его ребенку передают товарно-материальные ценности (ТМЦ), то в учете отражают следующие операции: Дебет 73 Кредит 41 (10, 43) — списана стоимость товаров, материалов или готовой продукции, переданных в подарок сотрудникам или детям сотрудников; Дебет 91−2 Кредит 73 — задолженность сотрудников за переданные ТМЦ отнесена на прочие расходы, ввиду того что передача безвозмездна. Передачу ТМЦ нужно отразить по фактической себестоимости (Методических указаний, утвержденных). Когда сотрудников поощряют, например, билетами на какое-либо мероприятие, то для учета их стоимости применяют „Денежные документы“.

В такой ситуации в бухучете будут отражены следующие проводки: Дебет 73 Кредит 50−3 — списана стоимость билетов, переданных в подарок сотрудникам или их детям; Дебет 91−2 Кредит 73 — задолженность сотрудников за переданные билеты отнесена на прочие расходы, ввиду того что передача безвозмездна. Пример отражения в бухучете выдачи подарков сотрудникам По приказу руководителя ЗАО „Альфа“ к юбилею организации всем сотрудникам в подарок были вручены кружки с фирменной эмблемой. Покупная стоимость партии кружек составила 59 000 руб. НДС — 9000 руб.). Выдачу кружек сотрудникам бухгалтер организации отразил так: Дебет 73 Кредит 41 — 50 000 руб. — 9000 руб.) — списана стоимость кружек, переданных в подарок сотрудникам; Дебет 91−2 Кредит 73 — 50 000 руб.

Задолженность сотрудников за подаренные кружки отнесена на прочие расходы, ввиду того что передача безвозмездна».

Как оформить приказ на подарки сотрудникам — образец

Для владельцев салона красоты подарок сотруднику остается самым оптимальным мотивационным инструментом. Стоимость подарков варьируется – от недорогих конфет и мягких игрушек до предметов бытовой техники и аксессуаров. Давайте разбираться, что по этому поводу говорит Трудовой кодекс и как оформить приказ на подарок сотруднику.

Документы для подарков сотрудникам и их детям

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Поощрять работников, а также их детей, подарками или нет – каждый работодатель решает самостоятельно. В соответствии с п. 1 стат. 572 ГК такая сделка осуществляется в безвозмездном порядке. Форма заключения договора – устная или письменная. Исключение – ситуации передачи имущества стоимостью более 3000 руб. или объектов недвижимости (стат. 574 ГК).

Шаг 3: Выбор подарков для контрагентов: критерии и рекомендации

1. Учитывайте предпочтения и интересы контрагентов

Перед выбором подарка необходимо провести исследование о предпочтениях и интересах контрагентов. Это поможет подобрать подарок, который будет приятен и полезен для каждого получателя

Обратите внимание на хобби, специфику работы и личные интересы контрагентов

2. Соблюдайте деловые нормы и этикет

При выборе подарка для контрагента следует учитывать деловые нормы и этикет. Избегайте подарков, которые могут быть восприняты как неуместные или неподходящие для бизнес-среды. Отдавайте предпочтение универсальным подаркам, которые не вызовут непонимания или дискомфорта.

3. Учтите бюджет и ограничения

Определите бюджет, который вы готовы потратить на подарки для контрагентов, и придерживайтесь его. Не стоит выбирать слишком дорогие или дешевые подарки, так как это может создать несоответствие в ожиданиях и вызвать негативные эмоции.

Также обратите внимание на возможные ограничения и запреты на подарки в организации контрагента. Не допускайте выбора подарков, которые могут стать причиной конфликтов или нарушения правил бизнес-партнера

4. Подарки с символикой и логотипом

Выберите подарки с символикой и логотипом вашей компании. Это поможет укрепить визуальную идентификацию бренда в глазах контрагентов, а также подчеркнет вашу заботу о партнерах. Такие подарки будут напоминать о вас и вашей сотрудничества на протяжении всего года.

Критерии выбора подарков:

Рекомендации:

Уникальность

Выбирайте подарки, которые выделяются среди других и запомнятся контрагентам.

Практичность

Подарки должны быть полезными и функциональными, чтобы контрагенты могли воспользоваться ими в своей работе или повседневной жизни.

Качество

Выбирайте подарки от проверенных и надежных поставщиков, чтобы быть уверенными в их качестве и долговечности.

Имидж и стиль

Подарки должны соответствовать имиджу и стилю вашей компании, передавать ее ценности и философию.

Упаковка

Уделите внимание качеству и оригинальности упаковки подарков

Красивая и стильная упаковка добавит ценности и подчеркнет важность подарка.

Сезонные особенности

Учитывайте сезонные особенности и праздничную атмосферу при выборе подарков

Они должны быть связаны с периодом вручения подарков и вызывать праздничное настроение.. Используя эти критерии и рекомендации, вы сможете выбрать подарки для ваших контрагентов, которые будут оценены и создадут позитивное впечатление о вашей компании

Используя эти критерии и рекомендации, вы сможете выбрать подарки для ваших контрагентов, которые будут оценены и создадут позитивное впечатление о вашей компании.