Акт ОС-1: образец заполнения

Приведем Акта о приеме-передаче объекта основных средств (форма № ОС-1) на условных цифровых данных.

Новая форма «Акт о приеме-передаче групп объектов основных средств»

официально утверждена документом Постановление Госкомстата РФ от 21.01.2003 N 7.

Подробнее о применении формы ОС-1б:

- Документальное оформление операций по учету основных средств

О приеме-передаче здания (сооружения)

ОС-1б

Акт о приеме-передаче групп… средств (кроме зданий, сооружений) (форма №ОС-1б).

Акты утверждаются руководителями организации-получателя… по формам №ОС-1 или №ОС-1б.

УЧЕТ НАЛИЧИЯ И ДВИЖЕНИЯ ОСНОВНЫХ… (формы №ОС-1, №ОС-1а, №ОС-1б) и сопроводительных документов (технических паспортов… - Организация приобрела основное средство, бывшее в эксплуатации

Объектов основных средств по форме № ОС-1б. В случае приобретения здания или… информация содержится и в форме № ОС-1б, только в общей таблице;

5 … — № ОС-1, ОС-1а или ОС-1б) сформированная первоначальная стоимость списывается с… - Учет движения материальных ценностей

Средств (кроме зданий, сооружений) (форма №ОС-1б).

Акты утверждаются руководителями организации-получателя… по формам №ОС-1 или №ОС-1б.

Более подробно с вопросами, касающимися… - Вклад в уставный капитал дочернему обществу оборудованием, требующее монтажа: документальное оформление

1, N ОС-1а, N ОС-1б применяются для оформления и учета… зданий, сооружений;

— по форме N ОС-1б — для групп объектов основных средств… - Как оформить приобретение ноутбука сотрудником за рубежом, если есть кассовый чек в валюте, где указана его фамилия и номер карты

Формы ОС-1, ОС-1а, ОС-1б, которые утверждены постановлением Госкомстата России…

- Покупка полностью самортизированного основного средства

Приеме-передаче здания (сооружения)»;

— форма № ОС-1б «Акт о приеме-передаче групп… эксплуатации (лет, месяцев)». В форме № ОС-1б данная информация содержится в общей… - Учет основных средств по-новому. Есть вопросы?

Передачи по форме № ОС-1 (ОС-1б); на них заводились инвентарные карточки…

- Документальное оформление модернизации основных средств

О приеме-передаче здания (сооружения)

ОС-1б

Акт о приеме-передаче групп…

Имущество, которое любая организация приобретает, получает, длительно арендует, вводит в эксплуатацию и др., чтобы использовать для собственных нужд, необходимо принять и поставить на баланс. К одному из документов по учету основных средств относится передаточный акт, оформляемый на унифицированном бланке, утвержденном законодателем.

К основным средствам (ОС), которые субъекты хозяйственной деятельности могут использовать в процессе работы более 1 года, относятся строительные объекты, земельные участки, оборудование, в том числе и вычислительная техника, различные приборы, инвентарь, транспортные средства, скот и зеленые насаждения, другое.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Документ используют для ведения бухучета, информация об основном средстве там отображается полностью. Если, например, происходит покупка материальных ценностей, которые требуется поставить на баланс, как основные средства, то на основании передаточного акта продавец может провести списание, а покупатель оформить приобретение.

Акт приема-передачи основных средств оформляется в качестве приложения к соглашению между участниками сделки и подтверждает факт передачи имущества одного лица другому. В другом случае, например, предприятие строит здание и на основании акта ввода в эксплуатацию оформляет .

Кроме договоров дарения, купли-продажи, наследования, долгосрочной аренды и других, сопровождающей документацией к акту является техническая – на оборудование, землю, здания и другие материальные ценности.

По типовой форме ОС-1, которую можно скачать в интернете, происходит не только принятие, но и списание ОС в адрес других юр. лиц, подразделений или филиалов предприятия, которые находятся на выделенном балансе. Когда списание происходит по причине износа ОС, например, оборудования, то следует оформлять акт по ф. ОС-4.

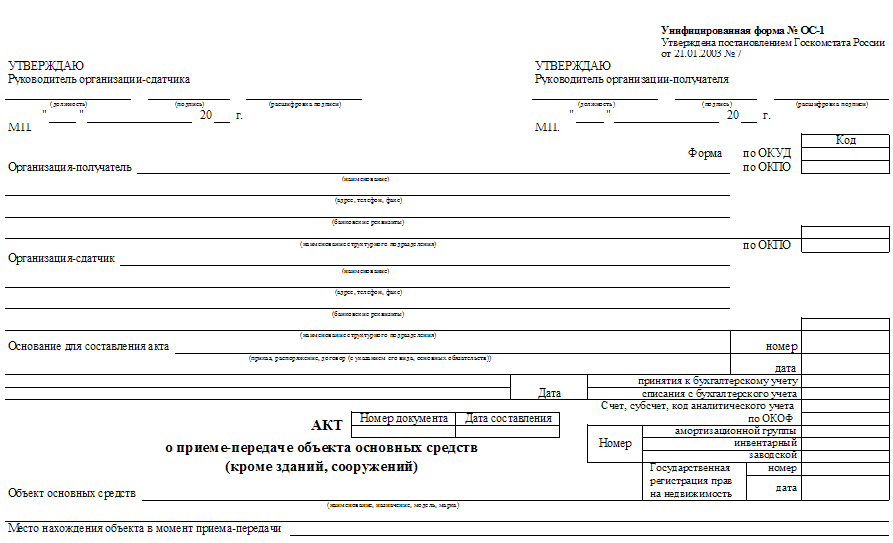

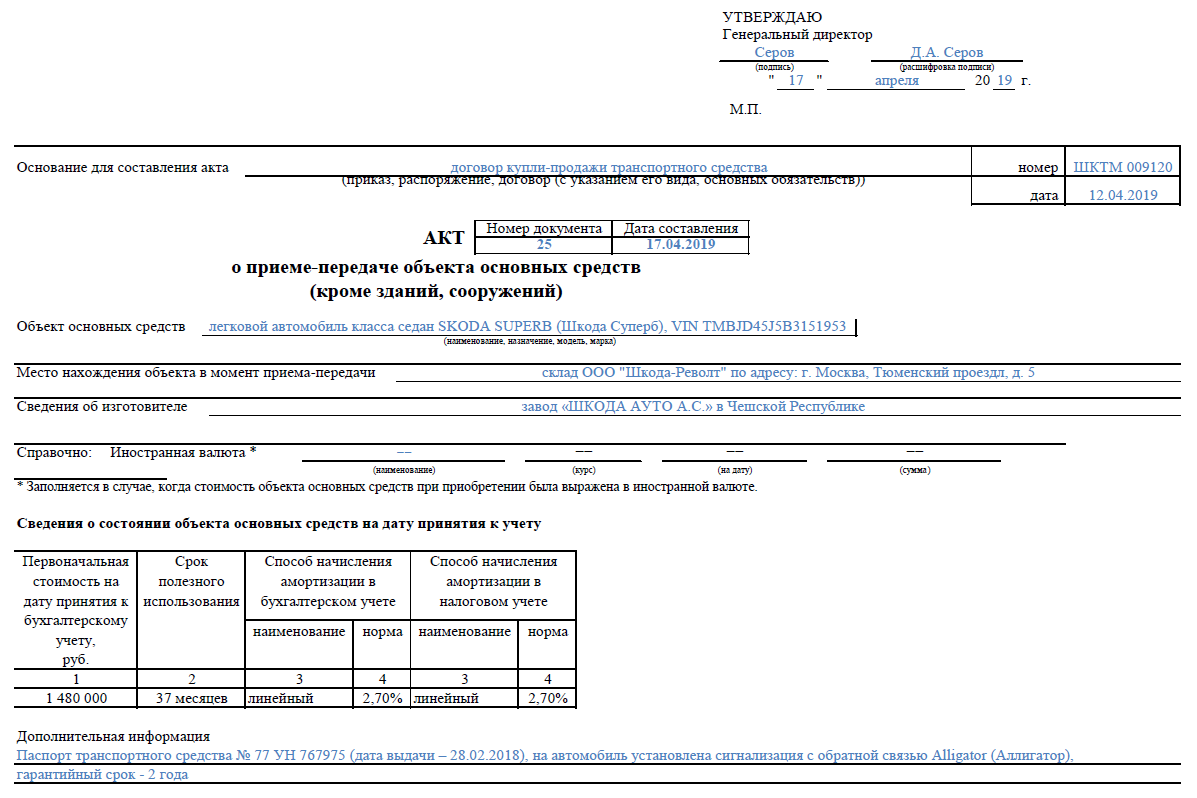

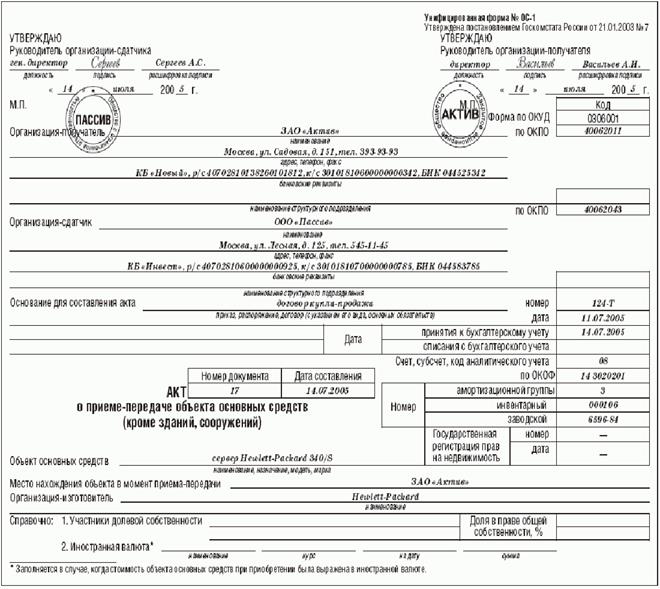

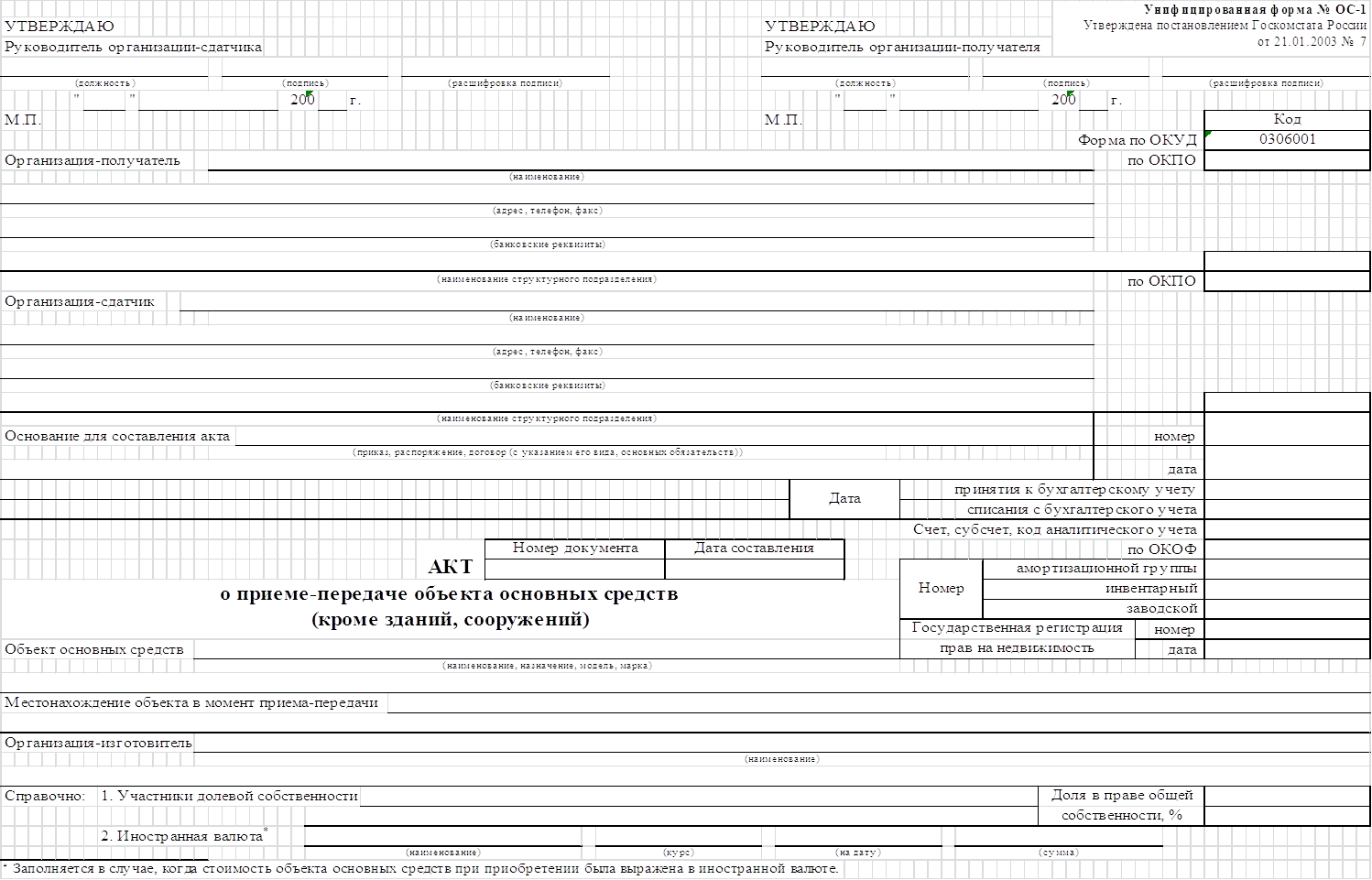

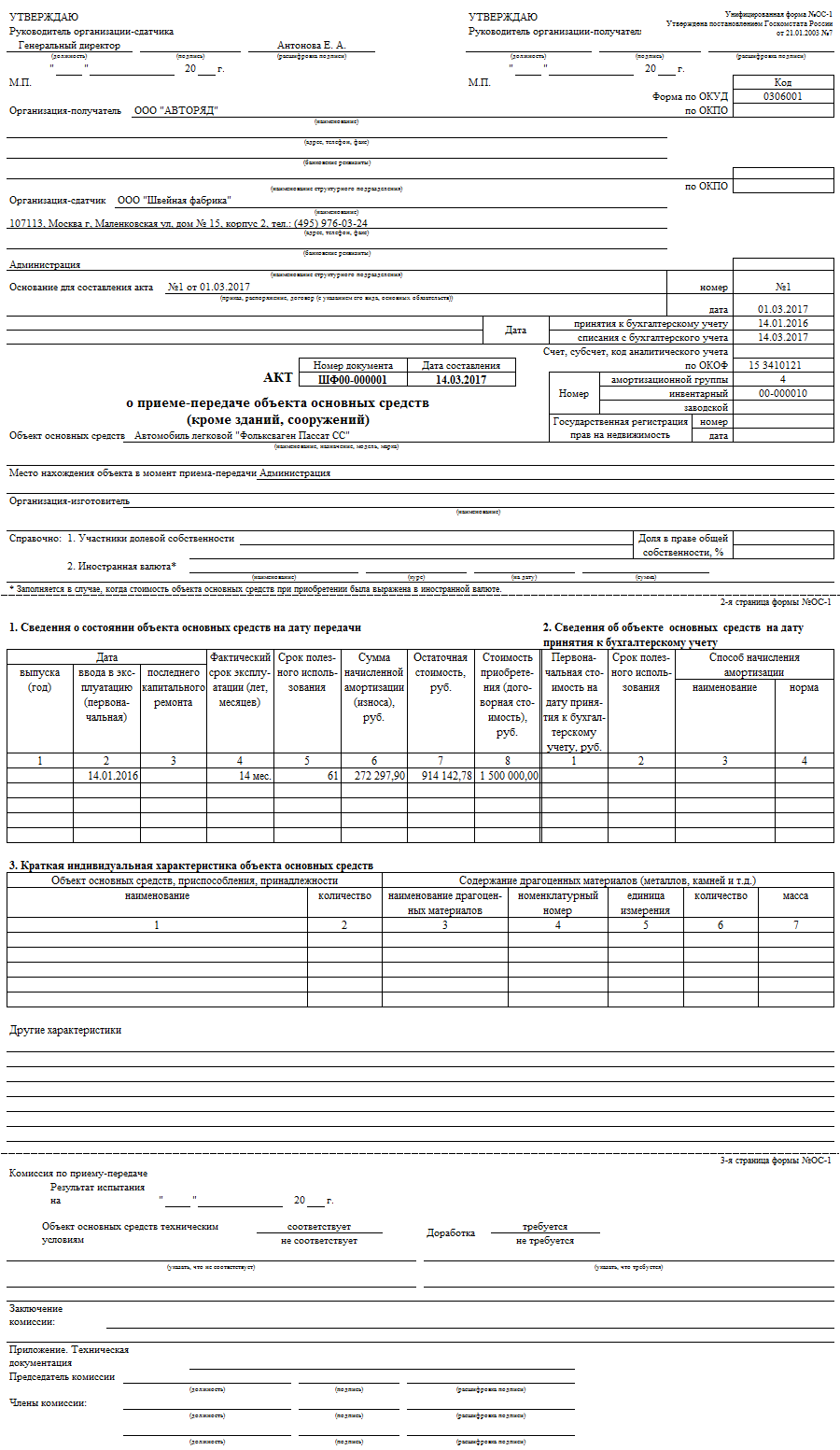

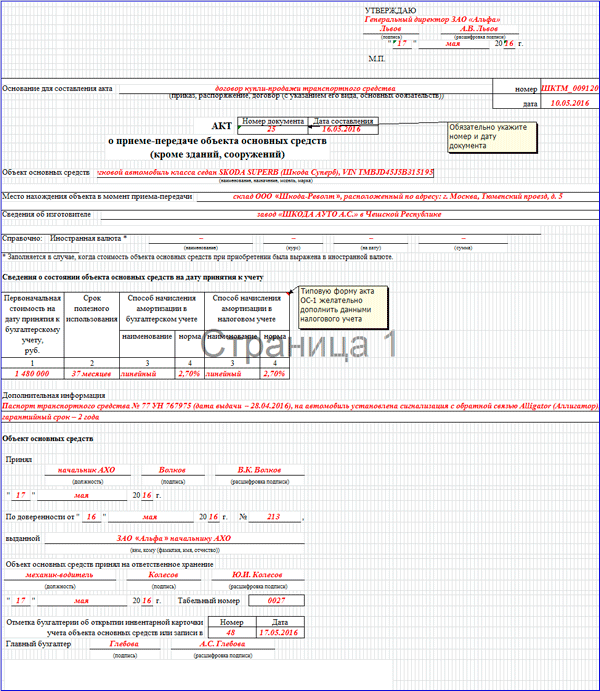

Образец заполнения

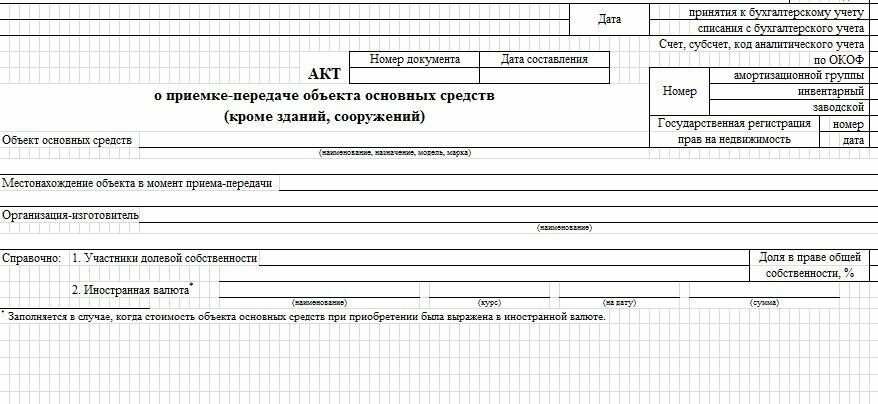

Заполнение первой страницы бланка акта:

Получатель: реквизиты организации, получающей основное средство – наименование, ОКПО, адрес, контактные данные, банковские реквизиты, название структурного подразделения, в которое принимается объект по акту.

Сдатчик: аналогичные реквизиты организации сдатчика.

Основание для заполнения акта приема-передачи: номер и дата документа, на основании которого передается объект, например, договор купли-продажи или аренды, приказ или распоряжение руководителя.

Дата принятия к бухучету: день, когда объект вводится в эксплуатацию.

Счет: номер бухгалтерского счета, по дебету которого будет отражен ОС.

Акт: номер и дата заполнения бланка ОС-1.

Номера: указывается номер амортизационной группы, к которой относится основное средство, инвентарный и заводской паспортный номер.

Государственная регистрация прав на недвижимость: заполняется, если права на объект должны быть государственно зарегистрированы.

Объект ОС: наименование, модель и кратко назначение передаваемого объекта.

Место нахождения в момент приема-передачи: название организации, где находится ОС в момент передачи.

Изготовитель: название организации, изготовившей ОС.

Участники долевой собственности: заполняется, если объект имеет несколько собственников, указывается доля каждого.

Иностранная валюта: заполняется, если цена на основное средство выражена в иностранной валюте.

Заполнение второй страницы бланка ОС-1

Заполняется на объекты основных средств, уже бывшие в эксплуатации. Если ОС новый, то и заполнять этот раздел акта не нужно.

1 – год выпуска ОС.

2 – дата первоначального ввода в эксплуатацию.

3 – дата последнего капитального ремонта (если проводился).

4 – период, выраженный в годах и месяцах, в течение которых объект активно использовался по назначению (периоды, когда амортизацию по ОС не начислялась, не учитываются).

5 – срок полезного использования, установленный для основного средства, зависит от его вида и амортизационной группы.

6 – величина начисленной на дату передачи объекта амортизации.

7 – разность между стоимостью приобретения (или восстановительная стоимость, если проводилась переоценка) и начисленной амортизацией.

8 – стоимость приобретения ОС.

Заполнение производит только получатель в своем экземпляре акта приема-передачи.

1 – сумма всех затрат, связанных с приобретением ОС (величина, отражаемая по дебету счета 01).

2 – для объектов, в отношении которых заполнен раздел 1 — разница между сроком из гр.5 и гр.4 первого раздела. Для новых ОС – срок на основании классификации основных средств.

3 – наименование способа начисления амортизации.

4 – норма амортизации в соответствии с указанных в третьей графе способом.

Сведения о содержании драгоценных металлов и других материалов в составе основного средства.

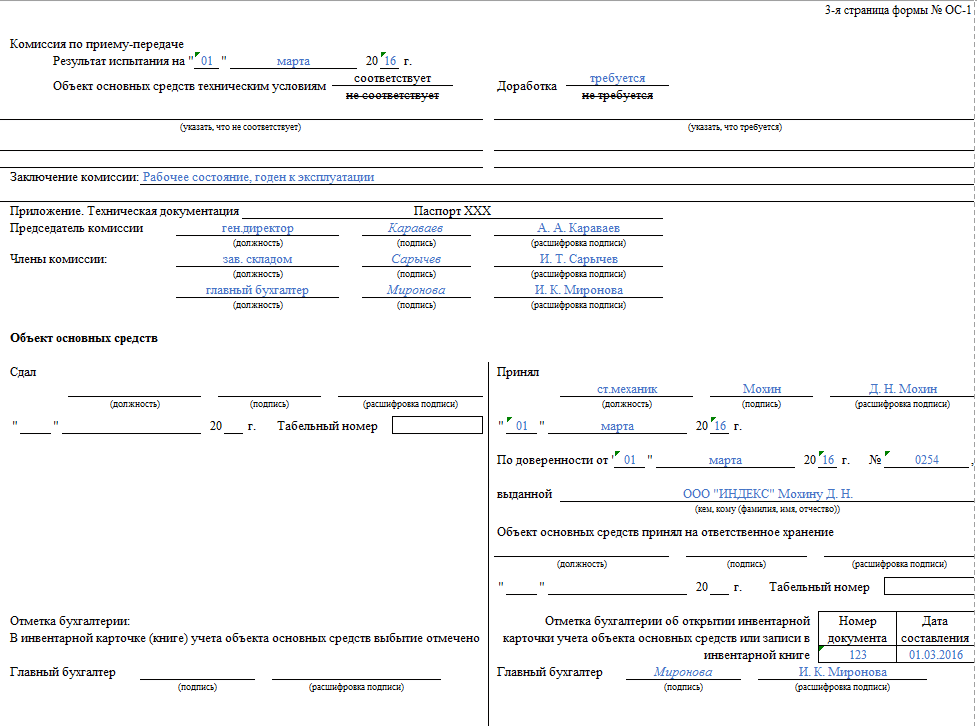

Заполнение третьей страницы акта ОС-1

Результат испытания на: указывается дата проведения испытаний принимаемого основного средства.

Прописывается степень соответствия объекта техническим условиям, отмечается, требуется ли доработка.

Если не соответствует, то ниже нужно конкретизировать, что именно не соответствует. Если требуется доработка, то также ниже нужно детализировать, что именно нужно доработать.

Заключение комиссии: комиссия, принимающая, осматривающая и проверяющая основное средство, пишет свое заключение.

Приложение: перечень технической документации, прилагаемой к ОС.

Заполненный бланк акта подписывается всеми членами комиссии и ее председателем с указанием должностей, ФИО.

Представитель передающей стороны внизу третьей страницы ставит свою подпись, а главный бухгалтер в инвентарной карточке объекта делает соответствующую запись о снятии ОС с учета. (Скачать образец инвентарной карточки ОС-6. скачать образец инвентарной книги ОС-6б ).

Представитель принимающей стороны внизу справа ставит свою подпись с указанием должности и ФИО, а также текущей даты. Если принимает по акту объект не директор, то должны быть прописаны номер и дата доверенности, дающей право принимать ценности и подписывать документы.

При принятии ОС к учету на него заводится инвентарная карточка, о чем делается соответствующая запись внизу бланка ОС-1.

Скачать бланк и образец

Скачать образец акта приема-передачи основных средств – ссылка .

Бланк акта о приеме передачи основных средств форма ОС-1 – скачать в формате xls .

Пошаговый процесс оформления блоков формы

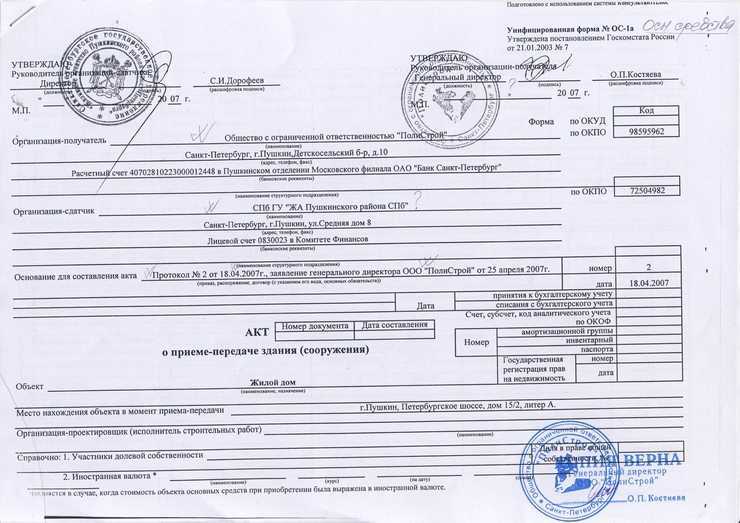

Бланк акта приема-передачи зданий ОС-1а состоит из 3 страниц, подлежащих заполнению.

Страница №1 формы заполняется следующим образом:

- отметки, утверждающие акт приема-передачи (оформляется только принимающей стороной сделки);

- данные организации-получателя (наименование предприятия, ИНН, КПП, адрес, банковские реквизиты, телефон, код ОКПО);

- информация о компании-сдатчике (наименование, ИНН, КПП, юридический адрес, контактный телефон, реквизиты расчетного счета), заполняется только при передаче объекта как основного средства, для новых зданий, вновь созданных данные строки формы ОС-1а не заполняются;

- сведения, обозначенные в бланке акта справа, которые отражают в бухгалтерской документации дату принятия и списания с учета, счет указывается в дебет которого приходуется имущество;

- данные об объекте недвижимости (название, адрес местонахождения, целевое назначение, информация о фирме, подготовившей проект, номер амортизационной группы, паспорта, инвентарный);

- графа «государственная регистрация прав на недвижимость» содержит информацию о номере и дате регистрации прав на собственность.

Бланку ОС-1а присваивается порядковый номер, фиксируется дата составления формы. Затем пишутся характеристики передаваемого или принимаемого имущества, адрес его нахождения, данные о долевой собственности (если несколько собственников).

Строчка «иностранная валюта» подлежит заполнению при покупке собственности в иностранной валюте.

Страница №2 состоит из 3 разделов:

В этом разделе второй страницы формы ОС-1а фиксируются:

- данные о передаваемой собственности;

- дата строительства и ввода в эксплуатацию (капитального ремонта, модернизацию, реконструкцию);

- реальный срок использования (без учета периода модернизации или законсервирования сооружения);

- остаточная стоимость с учетом амортизации;

- применяемый метод амортизации.

Следует учитывать, что амортизация начисляется за весь период использования сооружения, эти суммы заносятся в графу «сумма начисленной амортизации» формы ОС-1а.

«Остаточная стоимость» представляет собой разницу между стоимостью приобретения и амортизацией.

Второй раздел акта ОС-1а — оформляется принимающей стороной на специально отведенном месте.

В акте приема-передачи последовательно заполняется амортизация имущества:

- первоначальная стоимость ОС,

- срок использования,

- способ и норма начисления амортизации.

К первоначальной стоимости здания относится покупная, уменьшенная на сумму НДС, но с учетом добавочных расходов. Что входит в затраты при приобретении ОС? Полезный срок использования — общий срок за вычетом эксплуатационного периода.

В третьем разделе бланка акта ОС-1а отражаются индивидуальные характеристики собственности, наличие драгоценных металлов.

Завершающая страница типовой формы содержит итоговое заключение вышеупомянутой информации, подтверждающееся подписями членов комиссии.

Если дефекты обнаружены, то составляет акт ОС-16, бланк и образец которого можно .

К акту приема-передачи ОС-1а прилагается техническая документация здания или сооружения.

Каждая сторона соглашения создает свою комиссию, в которую должны входить минимум 2 представителя компании. Состав членов комиссии утверждается распоряжением руководителя.

Заполненный бланк акта подписывает каждая сторона сделки с указанием реквизитов обоих предприятий (адрес, название фирмы, ФИО руководителя или уполномоченного представителя).

При аренде помещения в дополнение также обозначаются банковский счет арендодателя для оплаты аренды.

Форму ОС-1а подписывают руководители, действующие на основании Устава компании. Также могут проставлять свои автографы и иные работники организаций, если их право закреплено в доверенности, оформленной надлежащим образом.

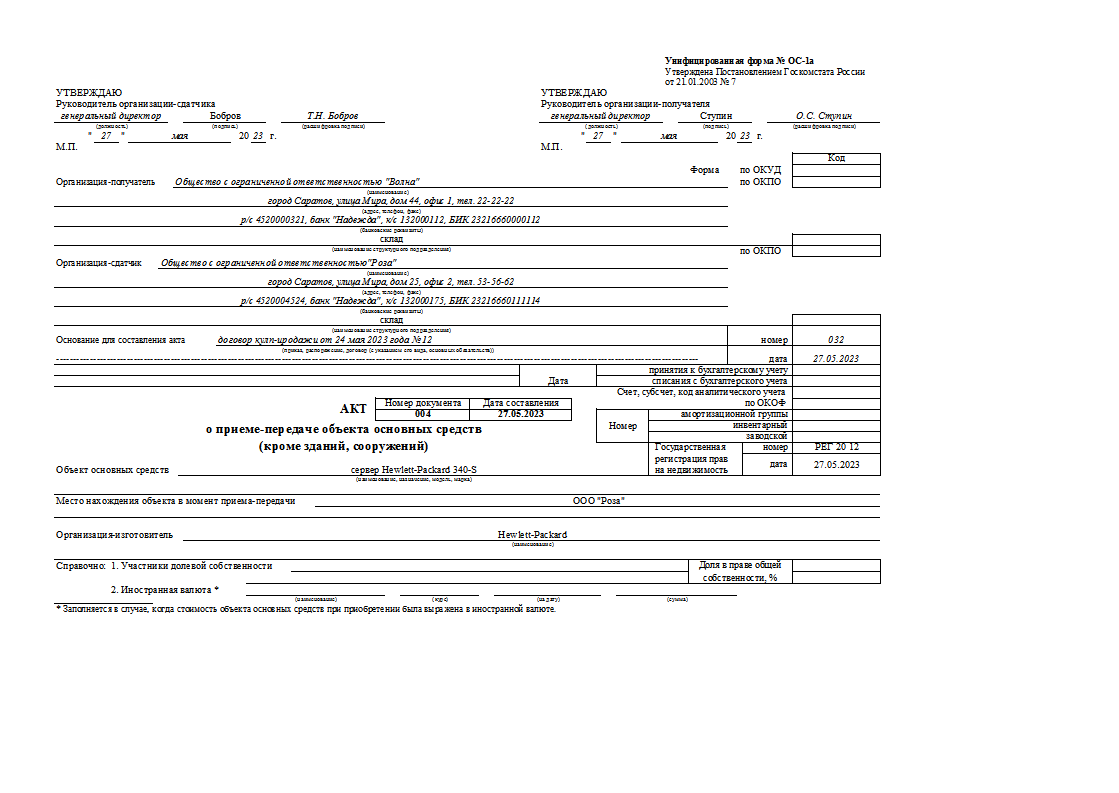

заполнения и бланк

Ниже предлагаем унифицированной формы ОС-1а и заполненный пример документа при получении здания, сооружения по договору купли-продажи.

Образец заполнения акта приема-передачи здания при купле-продаже:

Принятие к учету и ввод в эксплуатацию ОС

Особенности документального оформления

При поступлении ОС поставщик составляет документы в зависимости от квалификации ОС у себя в учете:

- если объект ОС учитывается поставщиком как товар, то как правило отгрузка осуществляется по обычной товарной накладной, например, по форме ТОРГ-12;

- если осуществляется передача объекта ОС, бывшего в употреблении, то как правило составляется акт о приеме передачи объекта ОС, который будет являться первичным документом при принятии к учету объекта в состав ОС.

Также для учета дополнительных затрат, связанных с поступлением ОС и доведением их до рабочего состояния, должны быть в наличии правильно оформленные первичные документы, например, акты на оказание услуг, бухгалтерские справки и др. (п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 1 ст. 252 НК РФ).

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при принятии к учету внеоборотных активов в качестве ОС и вводе их в эксплуатацию:

- для объектов не требующих монтажа — в момент поступления объекта ОС;

- для объектов требующих монтажа – после приема объекта из монтажа и сдачи его в эксплуатацию.

Акт оформляется:

- передающей стороной при передаче ОС бывшего в эксплуатации в двух экземплярах — для передающей и получающей стороны. Акт утверждается руководителями обеих организаций;

- принимающей стороной при принятии к учету ОС в одном экземпляре, если

- происходит реализация объекта в качестве товара другой организацией в результате торговой деятельности;

- ОС создается для собственных нужд.

К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько унифицированных форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1);

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б);

В 1С печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Поступление (акт, накладная) и документа Принятие к учету. PDF

Инвентарная карточка учета объекта основных средств

Учет ОС ведется по инвентарным карточкам, которые заводятся на каждый объект. В инвентарной карточке отражаются все операции,осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н)

Инвентарная карточка учета объекта основных средств используется для учета наличия и движения основных средств.

Оформляется в единственном экземпляре на основании первичных передаточных документов. В последующем в карточке отражаются данные на основании первичных документов:

- о перемещении объектов ОС;

- об изменении параметров учета ОС (стоимости, срока полезного использования и прочего) при модернизации, ремонте и т.д.;

- выбытии ОС.

Существует несколько форм инвентарной карточки учета основных средств:

- Инвентарная карточка учета объекта основных средств (форма ОС-6) – для учета одного объекта ОС;

-

Инвентарная карточка группового учета объектов основных средств (форма ОС-6а) – для группового учета однотипных объектов ОС, оформляется на

- однотипные объекты ОС, имеющие одну техническую характеристику и одинаковую стоимость;

- все объекты ОС, поступившие в эксплуатацию по одному производственно-хозяйственному назначению в рамках одного календарного месяца.

- Инвентарная книга учета объектов основных средств (форма ОС-6б) – для учета объектов ОС малого предприятия.

В 1С печатный бланк Инвентарной карточки формируется только по форме ОС-6 PDF из справочника Основные средства.

Порядок составления и подписания

Для разных сотрудников (генеральный директор, заведующий складом, который принимает основное средство на ответственное хранение, и главный бухгалтер, ставящий его на учет) процедура оформления и заполнения будет выглядеть по-разному. В общем виде последовательность действий следующая:

- На предварительном этапе две стороны (приемщик и сдатчик) ведут переговоры по согласованию самой процедуры передачи и правовому основанию (лизинг, покупка, мена или дарение). Составляется соответствующий договор, в котором учитываются интересы обеих сторон.

- Затем наступает собственно этап приемки. Он всегда проводится не одним лицом, а сразу комиссией, состоящей как минимум из директора, главного бухгалтера и заведующего складом. Могут присутствовать и технические специалисты, способные компетентно оценить состояние объекта и его соответствие заявленным в технической документации характеристикам.

- Акт подписывается – в каждом экземпляре компании заполняют свои графы: сдатчик прописывает отметки о сдаче, приемщик – о приемке.

- Затем главный бухгалтер стороны сдатчика снимает средство со счета 01.

- А главный бухгалтер приемщика, наоборот, ставит объект на учет по счету 01.

О том, как составить соответствующие бухгалтерские проводки, можно увидеть ниже:

https://youtube.com/watch?v=ML0RxFZhA4g

Исчисление налога на имущества, а также учет издержек на амортизацию начинается не сразу, а со следующего месяца (ближайшего к тому, когда произошло заполнение бланка ОС 1). Аналогично для сдатчика прекращается учет амортизации и учет налога на имущество со следующего месяца.

ОБРАТИТЕ ВНИМАНИЕ. Допускается как заполнением вручную, так и в печатном виде

Главное условие – отсутствие каких бы то ни было исправлений (в том числе с грифом «Исправленному верить»), помарок, ошибок и неточностей. Если допущены некорректные сведения, следует переделать весь документ, поскольку он относится к первичной отчетности и контролируется соответствующими органами.

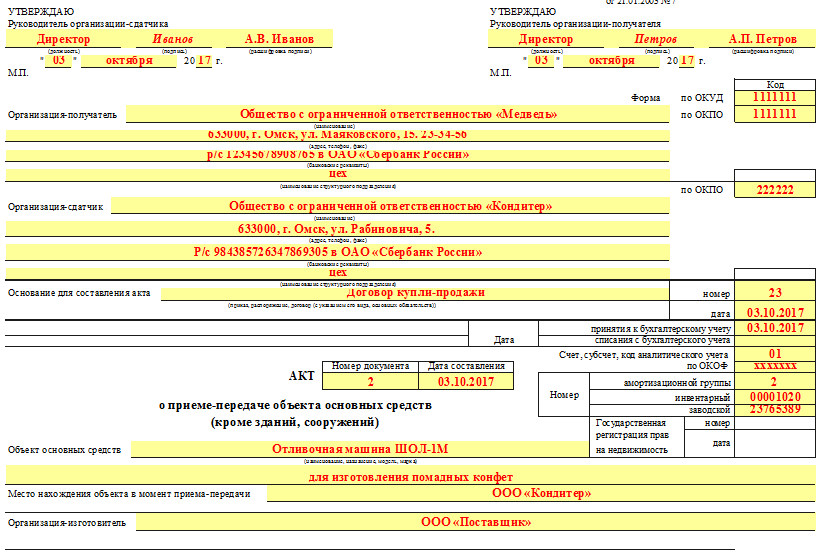

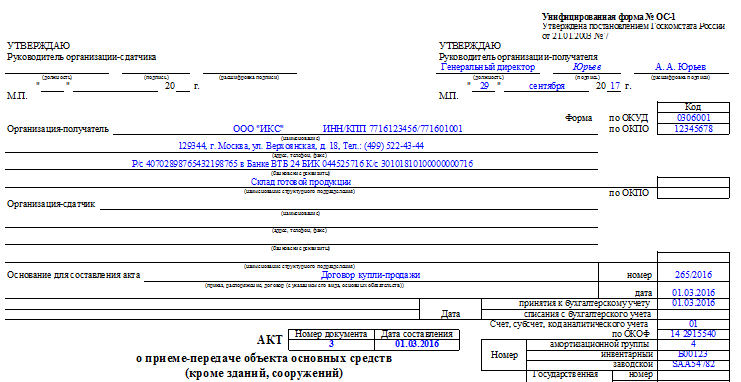

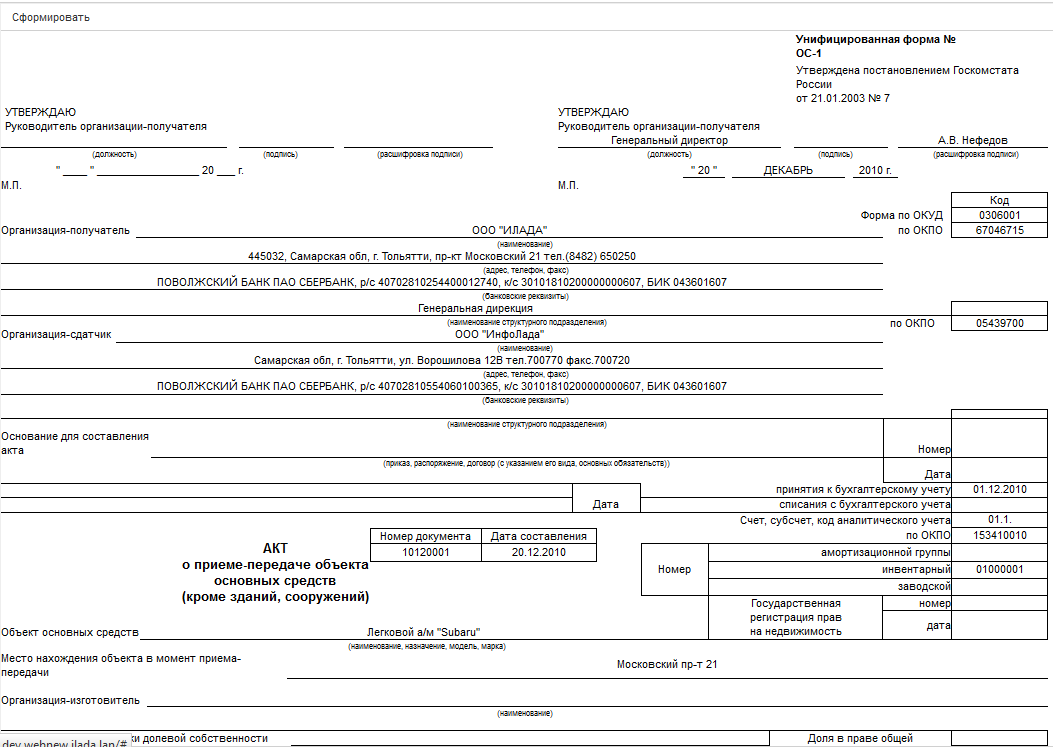

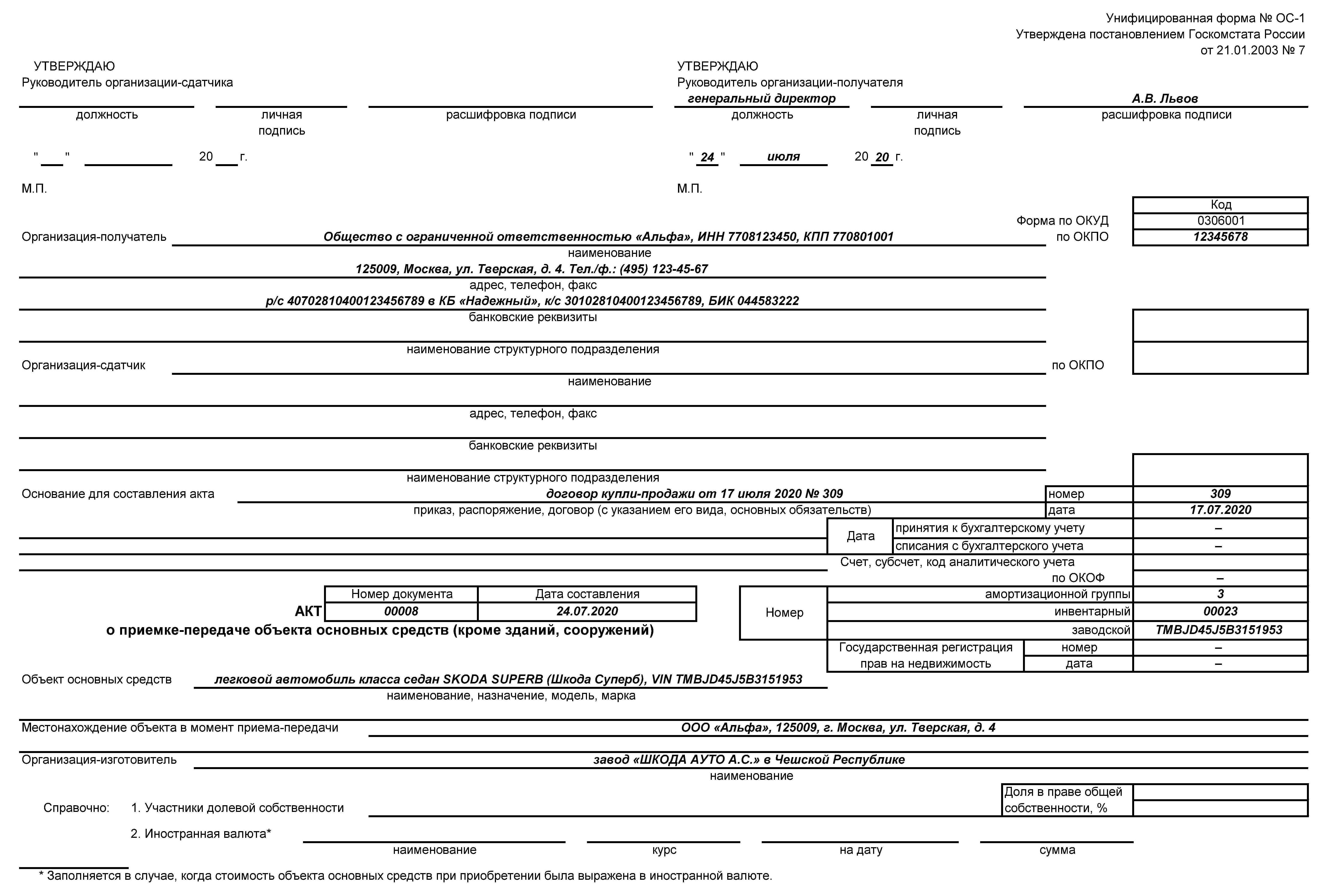

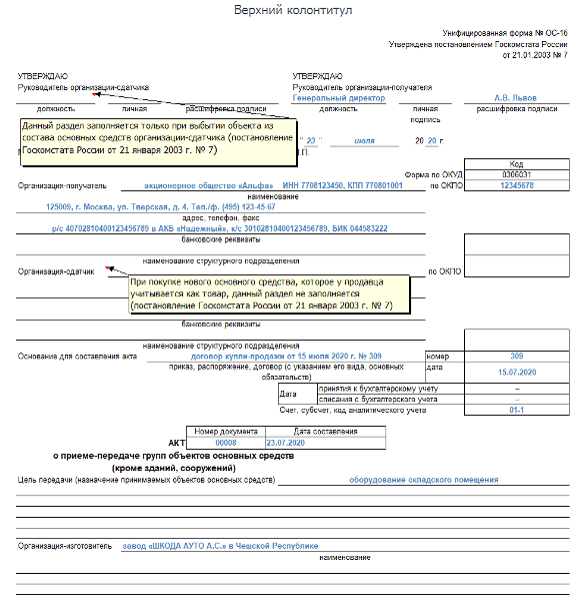

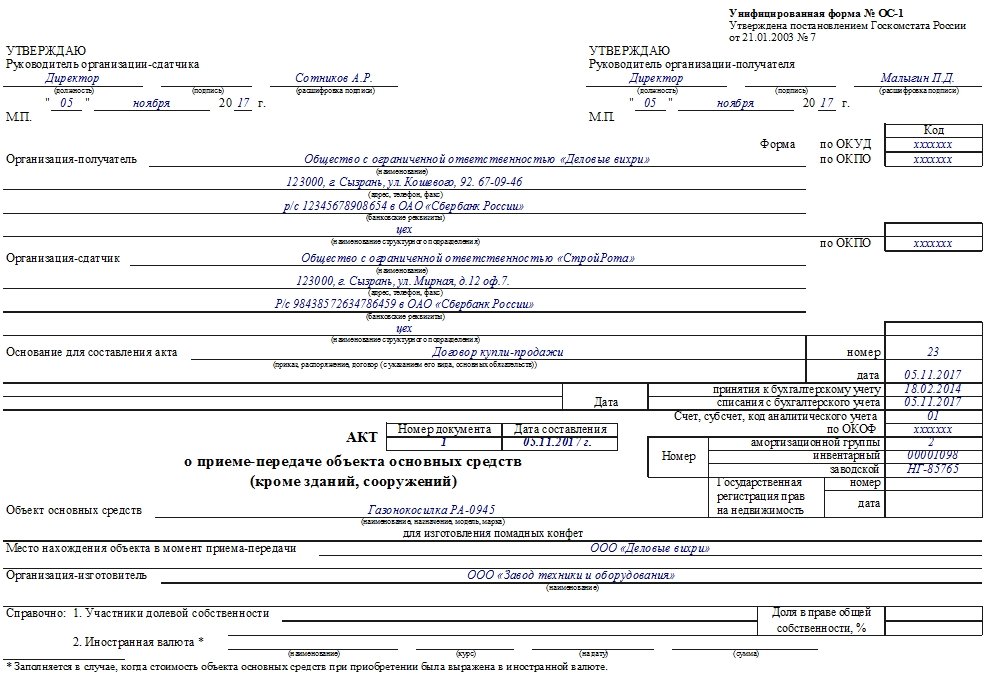

Утвержденная форма OC-1 – образец заполнения

Документ поделен на три раздела, на которых указываются все необходимые данные. В случае если принимается на учет новое ОС, то есть следующий регламент по заполнению.

В первом разделе заполняются данные о покупателе и продавце. Если материальный актив куплен в рознице, то не всегда есть полные сведения о фирме, где был приобретен товар. В связи с этим, в поле «Организация-сдатчик» ставится «—-«. С полем «Организация-получатель» проблем не будет – это данные организации. «Основание для составления акта» — это, например договор по проведению сделки купли или продажи.

Во второй раздел вносятся данные по ОС. Наименование, амортизационная группа, счет постановки на учет и прочие коды. С этим вопросов у бухгалтера не будет. Также здесь отражаются данные по стоимости и сведения об эксплуатации в момент совершения передачи объекта. Второй лист состоит из трех разделов.

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи». Его необходимо заполнять только в случае, если объект материального актива ранее использовался по назначению. В графе о фактическом сроке использования – указывают период полезного срока использования ОС. При этом следует учесть, что амортизация также должна была быть начислена за весь период использования. В графу

«Сумма начисленной амортизации» и указываются эти цифры. Графа «остаточная стоимость» представляет собой разницу между столбцами «Стоимость приобретения» и «Начисленной амортизацией».

Раздел 2 «Сведения об объекте основных средств на дату» заполняется в случае поступления основного средства в организацию. «Первоначальная стоимость» — это покупная стоимость за вычетом НДС, но включая все дополнительные расходы, например, транспортные, или расходы, связанные с постановкой на учет в ГАИ. «Срок полезного использования» — определяется как разница между общим сроком и временем нахождения в эксплуатации.

Раздел 3 «Краткая индивидуальная характеристика объекта основных средств» — это раздел для указания особенностей объекта.

Третья страница содержит данные о заключении комиссии и подписи передающей и принимающей стороны. Обязательны печати организаций.

Грамотному бухгалтеру не составит труда произвести заполнение данного документа. В случае, если не будет хватать какой-то информации, Налоговая организация при проверке не будет наказывать за это. Основным требованием является – оформление акта приема-передачи по форме установленного образца.

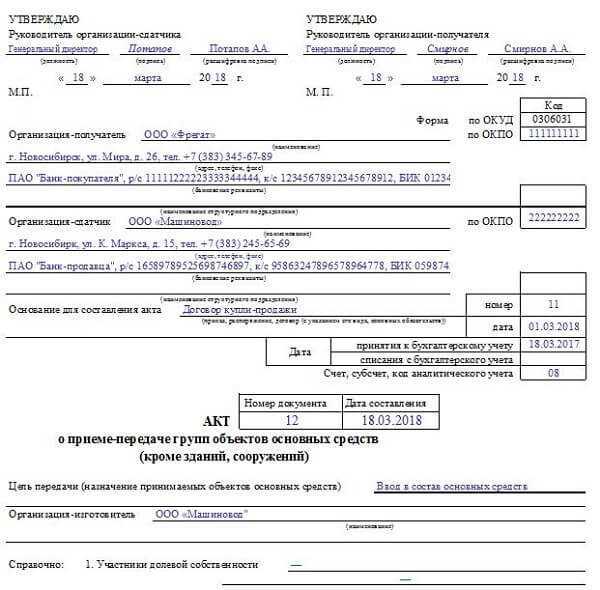

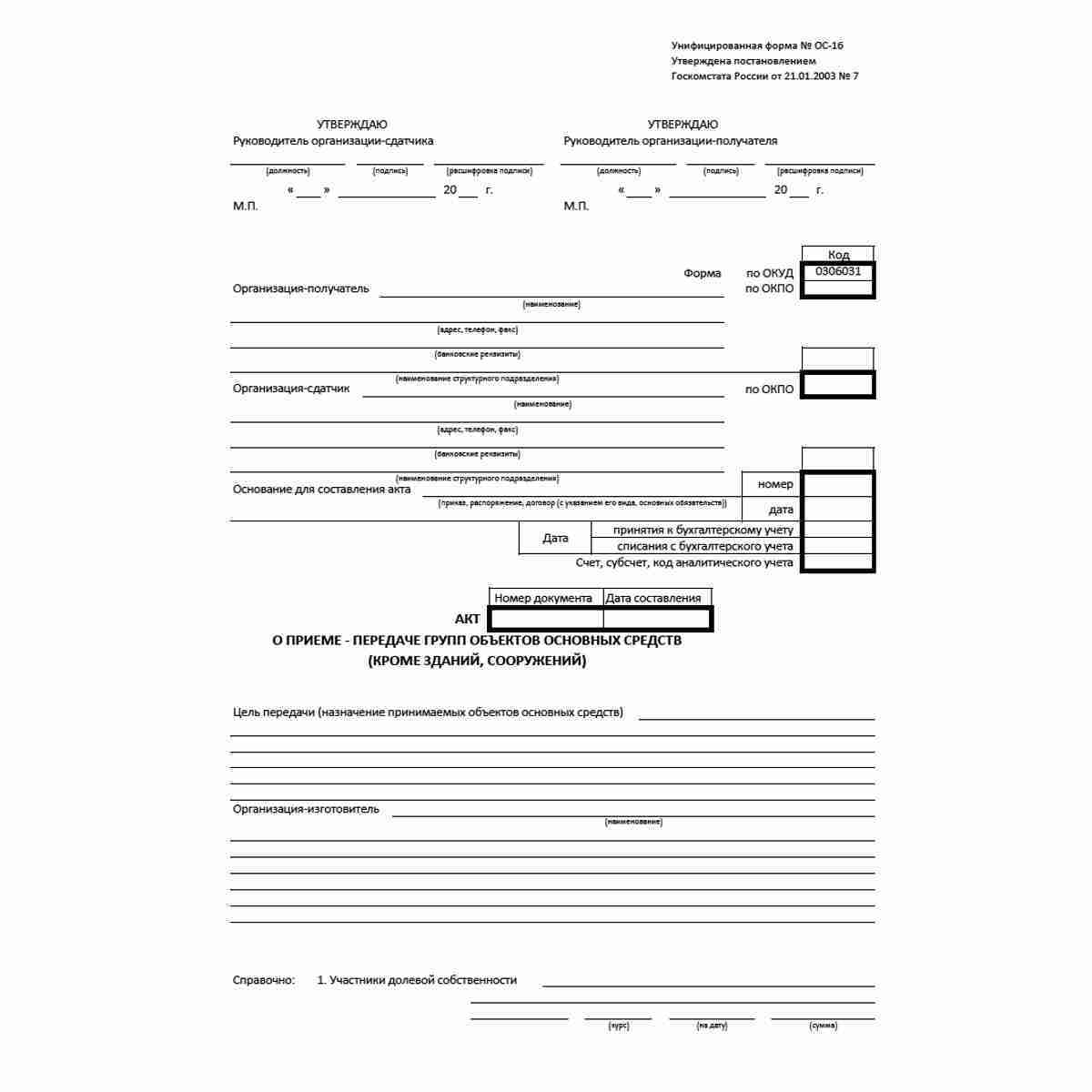

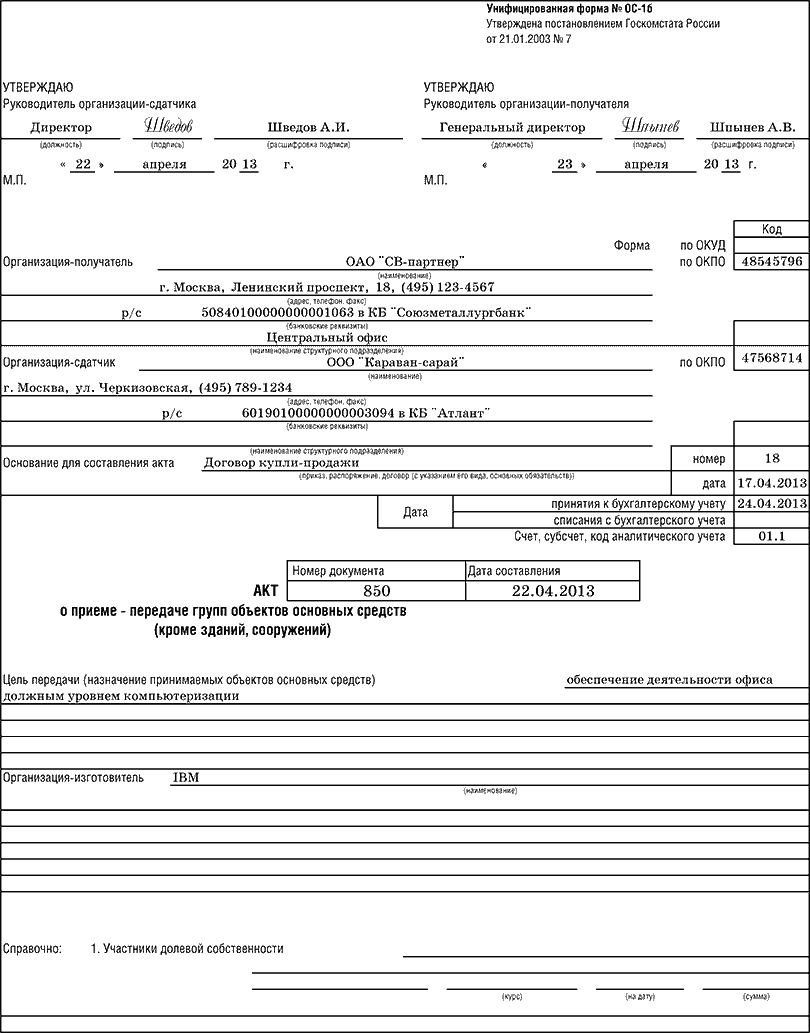

Заполнение унифицированного бланка о приеме-передаче групп объектов

Бланк акта ОС-1б состоит из 4 страниц

.

Информация, содержащаяся во вводной части унифицированной формы

:

- данные об организациях, заключающих сделку по приему-передачи групп объектов: полное наименование, код ОКПО, реквизиты банковского счета, юридический адрес, контактный телефон;

- сведения об основании для составления документа (договор на приобретение группы, );

- день отражения в бухгалтерской документации;

- заголовок бланка, его номер и дата составления;

- цели передачи (продажа, дарение, ввод в состав основных средств);

- название организации-изготовителя объектов;

- справочная информация об участниках долевой собственности (если такая имеется).

В форме ОС-1б сведения об имущественном объекте, находящемся в собственности 2-х или нескольких предприятий, фиксируются соразмерно доле компании в праве общей собственности.

А на странице акта в раздел «Справочно» заносятся сведения об участниках

долевой собственности.

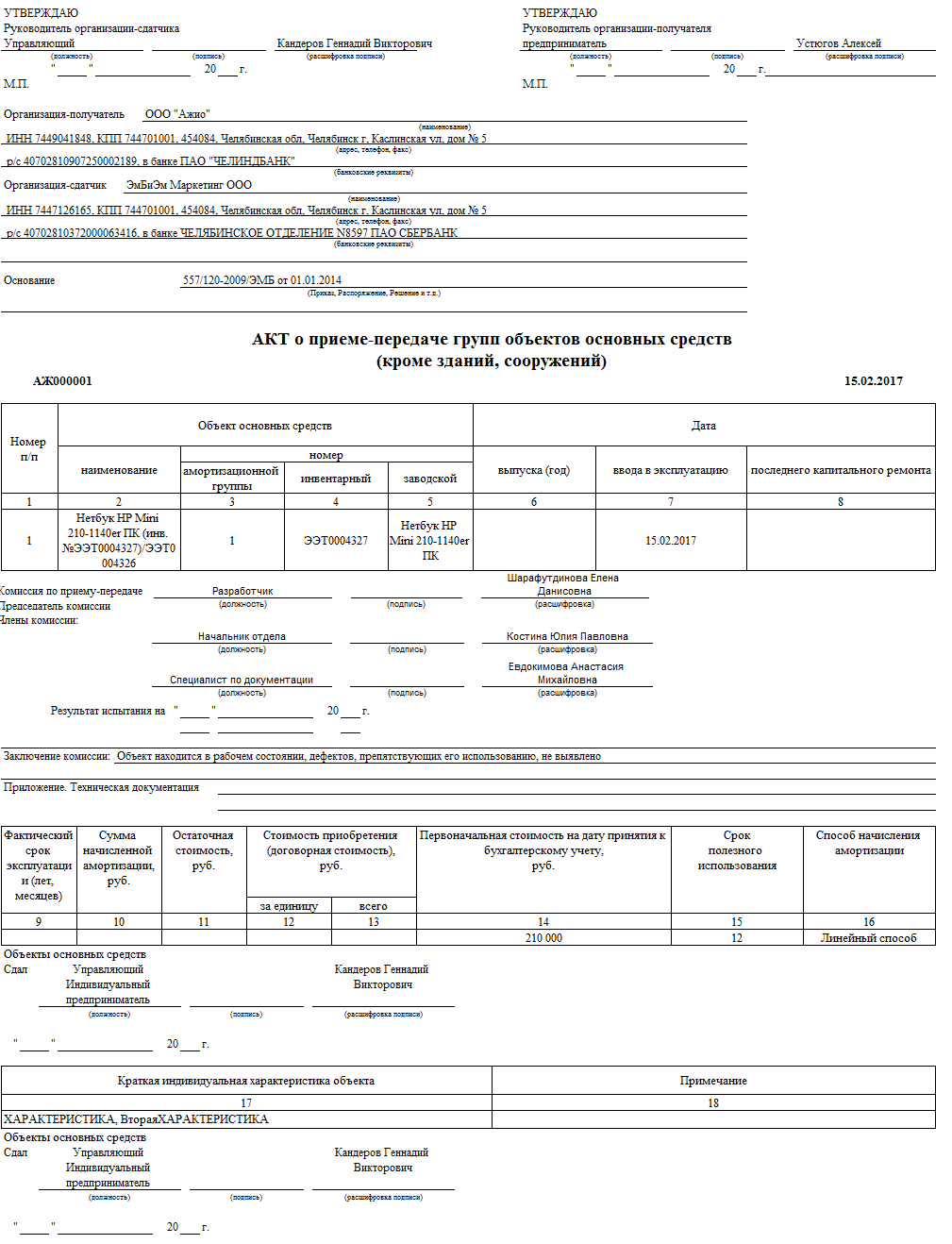

Следующие страницы бланка акта ОС-1б (с 2 по 4) представлены в виде таблиц.

Вторая страница

Сведения, содержащиеся на второй странице

формы ОС-1б:

- наименования передаваемых объектов основных средств;

- заводской, инвентарный номер ОС, амортизационная группа;

- год выпуска, год начала эксплуатации и капитального ремонта (если был).

Под таблицей ставят подписи члены комиссии

, осуществляющие прием группы средств.

Ниже в акте ОС-1б прописывается дата проведенных комиссией мероприятий по обследованию

основных объектов, итоговое заключение.

В завершении обозначается применяемый срок полезного использования конкретного имущества.

К акту прикладывается техническая документация

на каждый объект ОС, ее наличие фиксируется в нижней части страницы.

Третий лист

Третья страница бланка ОС-1б содержит информацию

:

- фактический срок эксплуатации имущества, амортизация и остаточная стоимость (для оборудования бывшего в употреблении);

- стоимость приобретенных объектов за 1 единицу и за весь комплект основных средств;

- срок полезного использования ОС, метод начисления амортизации.

Данная страница унифицированной формы ОС-1б подписывается ответственным сотрудником организации-сдатчика

, фиксируется дата и расшифровка росписи работника.

Четвертая страница

В четвертую страницу бланка формы ОС-1б заносятся сведения

:

- краткое описание, характеристика группы передаваемой собственности;

- содержание в составе объекта драгоценных металлов в основных средствах, их наименование, масса, количество, номенклатурный номер, единица измерения.

Лист подписывается принимающей стороной

.

Ответственный специалист организации-получателя проставляет свой автограф в качестве подтверждения принятия объектов, в том числе и на ответственное хранение.

Если работник действует от имени компании по доверенности, то фиксируются в специально отведенных полях реквизиты доверительного документа.

В конце формы ОС-1б главный бухгалтер компании расписывается за осуществление открытия инвентарной карточки объекту ОС.

Образец

Ниже предлагаем скачать бланк унифицированной формы ОС-1б и заполненный образец документа в формате excel бесплатно.

Если у вас остались вопросы по заполнению акта приема-передачи, вы можете задать их через комментарии внизу статьи.

Скачать бланк

акта приема-передачи группы основных средств ОС-1б — excel.

Скачать образец

заполнения формы ОС-1б — excel.

Заполненный пример акта ОС-1б:

При продаже

Документация при продаже объектов заполняется датой перехода имущественных прав к покупателю (день подписания договора купли-продажи ОС).

Акт приема-передачи составляется в 2-х экземплярах

— для продавца и покупателя. Основанием в акте служит также подписанный контракт между организациями.

К признакам, объединяющим имущество в группы, относится цель передачи и компания изготовитель

. Целью является продажа, а производители могут быть разными При продаже, к примеру принтеров и ксероксов, различных производителей на каждую группу оргтехники оформляются отдельные акты.

Когда организация-сдатчик списывает группу основных средств, бухгалтерией прекращается начисление амортизации, налога на имущество (если бывшая собственность облагалась налогом).

Компания-получатель, напротив, начинает начислять амортизацию с даты принятия основного средства в эксплуатацию, а также имущественный налог.

Памятка для акта приема-передачи основных средств

Каждому бухгалтеру немаловажно иметь памятку о том, как заполняется акт приема-передачи основных средств:

|

Графы и разделы |

Как заполнять |

| Дата постановки на бухучет | Проставляется дата, когда имущество включается с состав ОС. Для получателя – это дата, когда оформляется акт. |

| Дата вывода ОС (списания) с бухучета | Продавец проставляет дату оформления акта, а покупатель ставит прочерк. |

| Номер инвентарный | Присваивается комиссией, когда объект поступает на предприятие. Если имущество поступило на основании договора аренды, то можно использовать номер, который ранее присвоил арендодатель. |

| Номер заводской |

Способ узнать заводской номер довольно простой, его следует выписать из:

В другом случае номер может быть промаркирован на самом объекте. |

| Расположение объекта на момент получения (приобретения) | Название организации, у которой на балансе числится ОС к моменту оформления акта. |

| Собственники, владеющие долями имущества | Раздел заполняется при наличии у объекта долевых собственников, причем указываются данные о них и сведения о размерах долей. |

| Валюта | Раздел заполняется, если стоимость ОС выражается в иностранной валюте, необходимо указать ее вид и сумму по курсу БР. Курс для расчета суммы необходимо взять на день поступления имущества на учет к покупателю. |

| Раздел I: | Заполняется продающей стороной, если объект ранее использовало другое юрлицо. Когда ОС приобретается у физлица или через торговую сеть, то заполнять раздел не нужно. |

| 1. Срок эксплуатации. | Его необходимо выразить в годах и месяцах. Необходимо указать период, в течение которого объект фактически использовали все собственники с момента, как он был впервые введен в эксплуатацию. |

| 2. Стоимость остаточная. | Она является первоначальной для получателя. |

| 3. Стоимость договорная или приобретения. | Графу заполняет продающая сторона, если стоимость ОС отличается от указанной в договоре. В этом случае получатель в качестве первоначальной принимает договорную. |

| Раздел II: | Заполняется принимающей стороной на дату постановки ОС на учет. |

| 1. Первоначальная стоимость. | Если объект, например, здание под офис ранее было в эксплуатации, то указывается его договорная стоимость или остаточная. При покупке нового ОС, например, оборудования, оформляется акт по ф. ОС-1б и указывается в нем стоимость по договору, т. е. приобретения, но вычесть из нее необходимо расходы на доставку и монтаж. |

| 2. Период полезного использования (ППИ). |

Существует 3 варианта:

|

К акту следует приложить техническую документацию, главный из документов – это техпаспорт, дополнительные – план сооружения, когда передается строительный объект, инструкция по эксплуатации, другие.

Визируется акт в этом случае не только специальной комиссией, но и руководителями госпредприятий. Графа о госрегистрации прав должна заполняться только при передаче недвижимости.

Образец заполнения акта приема-передачи основных средств: