Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании. Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги. Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

Обязанности покупателя и грузополучателя:

В рамках оформления договора с разделением ролей покупателя и грузополучателя возникают определенные обязанности для обеих сторон.

Обязанности покупателя:

1. Внимательное ознакомление с условиями договора: покупатель обязан внимательно прочитать и понять все условия, предлагаемые в договоре

Особое внимание следует уделить разделу, касающемуся обязанностей покупателя и грузополучателя

2. Предоставление точной информации: покупатель должен предоставить точные и полные данные о месте доставки товара, контактных лицах и других необходимых сведениях.

3. Соблюдение сроков оплаты: покупатель обязан своевременно оплатить товар согласно условиям договора. В случае несоблюдения сроков оплаты, покупатель может нести дополнительные финансовые и правовые последствия.

4. Организация приемки груза: покупатель должен организовать приемку груза и убедиться, что товар был доставлен в соответствии со согласованными условиями.

5. Уведомление о претензиях: в случае выявления претензий к товару или качеству его доставки, покупатель обязан незамедлительно уведомить грузополучателя и принять все необходимые меры для решения возникших проблем.

Обязанности грузополучателя:

1. Организация доставки: грузополучатель обязан организовать доставку товара в соответствии с условиями договора.

2. Безопасность груза: грузополучатель должен обеспечить безопасность груза во время его транспортировки и хранения. Это включает правильную упаковку и маркировку товара, а также выбор надежной транспортной компании.

3. Соблюдение сроков доставки: грузополучатель обязан доставить товар в указанное место в согласованные сроки.

4. Согласование маршрута и условий доставки: грузополучатель должен согласовать маршрут и условия доставки с покупателем.

5. Предоставление документов и информации: грузополучатель обязан предоставить покупателю все необходимые документы и информацию о доставке и приемке товара.

Обязанности покупателя и грузополучателя в договоре являются важными условиями, которые должны быть учтены в процессе оформления документа. Соблюдение данных обязанностей обеспечивает безопасную и эффективную доставку товара, а также защиту интересов обеих сторон.

Правила оформления договора с разными покупателем и грузополучателем

При оформлении договора между покупателем и грузополучателем, необходимо учесть несколько важных правил и обязательных условий. Вот основные моменты, которые следует учесть:

Определение сторон договора. Для правильного оформления договора необходимо четко указать данные о покупателе и грузополучателе. Это может быть название организации или ФИО физического лица, а также юридический адрес и контактные данные.

Описание товара или груза. В договоре необходимо указать детальное описание товара или груза, который будет передан от покупателя к грузополучателю

Важно указать такие характеристики товара или груза, как количество, вес, объем и технические параметры.

Условия поставки. В договоре следует указать условия поставки товара или груза

Например, это может быть порядок оплаты, способ доставки, ответственность сторон за убытки или повреждения груза в процессе транспортировки.

Сроки поставки. Очень важным моментом при оформлении договора является указание сроков поставки товара или груза. В договоре необходимо указать конкретные даты и сроки, в которые должна быть выполнена поставка.

Цена и условия оплаты. В договоре следует описать цену товара или груза, а также условия оплаты. Это может быть указание общей суммы договора, условия по предоплате или отсрочке платежа, а также порядок возврата денежных средств при отмене договора.

Ответственность сторон. В договоре следует учесть условия и ответственность сторон. Например, это могут быть условия о штрафах или убытках, которые будут возмещены в случае несоблюдения условий договора, а также условия о расторжении договора при неисполнении обязательств.

Прочие условия. В договоре можно указать и другие важные условия, которые необходимо учесть при совершении сделки. Например, это могут быть условия об авторских правах, условия о конфиденциальности, особые требования к качеству товара или груза и т. д.

Обратите внимание, что при оформлении договора с разными покупателем и грузополучателем необходимо учитывать все особенности данной сделки и следовать требованиям законодательства. Если вам необходимо подготовить договор, рекомендуется обратиться к квалифицированному юристу или специалисту по оформлению договоров

Ответ

По общему правилу право собственности на товар переходит в момент вручения покупателю.

Право собственности на товар сохраняется за продавцом, если Торг-12 подписало неуполномоченное лицо (Постановление ФАС ВВО от 14.09.2012 по делу № А82-14016/2010).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

«Статья 2. В настоящем Уставе используются следующие основные понятия:

грузополучатель (получатель) — физическое или юридическое лицо, управомоченное на получение груза*, багажа, грузобагажа;»

5. Постановление ФАС ЦО от 01.06.2010 № А54-899/2009

«В материалы дела представлена нотариально удостоверенная доверенность от 28.09.2007 г., которая выдана Васильевой Людмилой Владимировной Мозговой Оксане Викторовне быть ее представителем. Из содержания доверенности не следует, что Васильева Л.В. поручила Мозговой О.В. полномочия на заключение и подписание договора поставки продукции Дистрибьютору с ООО „Эрл.ТУ.р“, на получение товара от этого общества* и на совершение других действия, связанных с поставкой продукции.

Как видно из материалов дела, в связи с заявлением ответчика о фальсификации доказательств по делу судом проводилась почерковедческая экспертиза для установления принадлежности подписи ответчика в товарной накладной № 215 от 18.03.2008 года. Согласно заключению эксперта № 35/2 от 24.08.2009 г. подпись в товарной накладной № 215 от 18.03.2008 года, расположенная в строке „Груз получил грузополучатель“, исполнена не Васильевой Людмилой Владимировной, а другим лицом*.

Оценив все доказательства в совокупности, суд правомерно посчитал, что из указанных выше доказательств не следует, что истец передал ответчику товар по товарной накладной* № 215 от 18.03.2008 года на сумму 178581 руб. 60 коп.

Исходя из отсутствия бесспорных доказательств поставки товара и наличия задолженности по оплате товара ответчика перед истцом, суд апелляционной инстанции обоснованно признал правомерным отказ суда в удовлетворении заявленных требований истца.»

6. Постановление ФАС ВВО от 21.02.2012 № А82-14016/2010

«В апелляционной жалобе ИП Кочетов А.М. указал на то, что представленные истцом товарные накладные подписаны неизвестным лицом. В материалах дела отсутствуют доверенности, подтверждающие полномочия лиц, принявших товар по спорным товарным накладным. Второй арбитражный апелляционный суд оценки данному доводу не дал, вывод о получении продукции уполномоченным лицом в судебных актах отсутствует*.»

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Если покупатель – один, а плательщик – другой

Как правильно учесть НДС, если товар отгружается фирме А, а оплачивает его фирма Б?Как это правильно документально оформить?Ст. 313 Гражданского кодекса РФ

предусмотрено, что исполнение обязательства может быть возложено должником на третье лицо.

В этом случае кредитор обязан

принять исполнение, предложенное за должника третьим лицом.

То есть если фирма А (покупатель, должник) приобрела товары у фирмы В (продавца, кредитора) и возложила обязанность по исполнению своего обязательства по оплате товаров на фирму Б (третье лицо), то фирма В не вправе отказаться

от денег, предложенных фирмой Б в счет исполнения обязательств фирмы А по оплате товаров.

Обратите внимание!

Исполнение обязательства не может быть возложено на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично

Личное исполнение обязательства согласно гражданскому законодательству предполагается, например, исполнителем по договору возмездного оказания услуг.

Так, к примеру, получая платную медицинскую услугу, мы можем рассчитывать на то, что услуга будет оказана конкретным, выбранным нами медучреждением.

Но даже в тех случаях, когда закон не обязывает должника исполнять обязательство лично, в договор может быть включено такое условие.

Поэтому если в договоре указано, что должник должен исполнить обязательство лично, то возложить исполнение на третье лицо должник не вправе

Обратите внимание!

Исполнение обязательства третьим лицом следует отличать от перевода долга

При переводе долга в обязательстве изменяется должник

, поэтому обязательно следует получитьсогласие кредитора на перевод долга (смену должника в обязательстве).

При исполнении обязательства третьим лицом обязанным остается то же лицо и именно оно несет ответственность за надлежащее исполнение обязательства.

Так, если, несмотря на поручение должника, третье лицо не произведет исполнение кредитору, то кредитор будет вправе требовать исполнения обязательства от должника

, а не от третьего лица.

На практике, как правило, исполнение обязательств возлагается должником на лицо, которое само является по отношению к нему должником.

Например, фирма, купившая товары, может возложить исполнение обязательства по оплате товара на организацию, которая ранее брала у нее заем.

Однако это не является непременным условием.

Вполне возможна ситуация, когда покупатель просит «дружественную» фирму исполнить его обязательство по оплате товаров и в отсутствие долга этой «дружественной» фирмы перед организацией-покупателем.

Заметим, что ГК РФ даже предусматривает такую форму дарения

, какосвобождение от имущественной обязанности перед третьим лицом (ст. 572 ГК РФ ).

Например, если фирма Б выплатит долг по оплате товаров за покупателя – фирму А (при отсутствии обязательств фирмы Б перед фирмой А), то фирма Б будет считаться дарителем, а фирма А – одаряемым, поскольку фирма Б освободит фирму А от имущественной обязанности перед третьим лицом (продавцом товаров).

В связи с этим абсолютно излишними являются иногда встречающиеся рекомендации кредиторам, принимающим исполнение обязательства за должника от третьего лица, требовать от должника письменное подтверждение наличия обязательства

третьего лица перед должником – такое обязательство вполне может отсутствовать, и это прямо предусмотрено ГК РФ.

Кредитору вообще безразлично, какие отношения связывают третье лицо и должника.

Но должником должно быть поручено

третьему лицу произвести исполнение. Как правило, такое поручение оформляется в формепростого письма должника третьему лицу. Хотя при желании должник и третье лицо могут оформить такое поручение и в виде соглашения (договора).

В этом документе должна стоять подпись

директора организации-должника, поручающей произвести исполнение.

Заверять такое письмо или соглашение у кредитора

не нужно: поскольку кредитор лишен права отказаться принять исполнение от третьего лица, то и его согласие либо отказ одобрить поручение должника третьему лицу на исполнение обязательстване имеют юридической значимости.

Договор с иностранным грузополучателем

Когда дело касается заключения договора с иностранным грузополучателем, необходимо учесть особенности международных сделок и правил, регулирующих торговлю между странами.

Важно учесть следующие моменты при оформлении договора с иностранным грузополучателем:

Необходимо установить, какое право будет применяться к договору. Так как имеется иностранный грузополучатель, возможно потребуется выбрать международное или национальное право.

Следует знать и учесть особенности таможенного законодательства страны грузополучателя

Необходимо предусмотреть возможные таможенные платежи, процедуры и лицензии, чтобы обеспечить исполнение договора без неожиданностей и задержек на таможне.

Важно установить язык, на котором будет составлен договор. Рекомендуется составлять договор на двух языках – на родном языке иностранного грузополучателя, а также на языке, который будет принят в качестве официального для судебного разбирательства, если такая необходимость возникнет.

Необходимо учесть особенности международных условий доставки и страхования груза

Договор должен четко определить ответственность сторон за возможные убытки или повреждения груза во время транспортировки.

Важно учесть валютные и финансовые аспекты сделки с иностранным грузополучателем. Определить условия оплаты, валюту, в которой будет производиться расчет, и возможные комиссии или налоги, связанные с международными платежами.

При оформлении договора с иностранным грузополучателем необходимо обращать особое внимание на международные правила и регуляции, чтобы защитить свои интересы и обеспечить успешное выполнение сделки

Транспортная Накладная При Транзитной Торговле

Как всегда, мы постараемся ответить на вопрос «Транспортная Накладная При Транзитной Торговле». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

- первую — которую он выписал вам;

- вторую — вашу накладную, которую вы составили для покупателя, но уже с подписью представителя покупателя, свидетельствующей о том, что товар им получен. Для подтверждения отгрузки поставщик может оставить себе копию этой накладной.

Накладная с недочетами не повод для отказа в

: В вашей ситуации «транзитной» торговли как таковой нет, ведь ваш поставщик не отгружает товары напрямую вашему покупателю. Вы просто не завозите товар в Россию.

Продажа заграничного товара без завоза в Россию НДС не облагается

“ При «транзитной» торговле «транзитный» продавец может заявить вычет по товару, который он приобрел у поставщика и продал конечному покупателю, если эти операции облагаются НДС и сам «транзитный» продавец является плательщиком этого налог Разумеется, в бухучете эти товары «транзитный» продавец должен принять к учету, получить от поставщика счет-фактуру и первичные учетные документы.

Датой получения доходов от реализации товаров признается дата их реализации, определяемая в соответствии с п. 1 ст. 39 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату. Поэтому доход считается полученным в момент перехода права собственности от торговой организации к покупателю.

Во избежание возникновения разниц между учитываемыми в налоговом и бухгалтерском учете суммами транспортных расходов, приводящих к необходимости применения (пример 2), их бухгалтерский учет желательно осуществлять аналогично учету при налогообложении (пример 1).

Налогообложение

При реализации товаров расходы, связанные с их приобретением и реализацией, формируются с учетом ст. 320 НК РФ, определяющей порядок распределения расходов по торговым операциям у налогоплательщиков, использующих метод начисления. Расходы текущего месяца в торговой организации разделяются на прямые и косвенные.

К прямым расходам относятся: стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде; транспортные расходы на доставку покупных товаров до склада , если они не включены в цену приобретения указанных товаров.

Стоимость приобретения товаров, отгруженных, но не реализованных на конец месяца, не включается налогоплательщиком в состав расходов, связанных с производством и реализацией, до момента их реализации.

Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца. Все остальные расходы, осуществленные в текущем месяце, в торговой организации признаются косвенными.

Несмотря на это, организация приобретает право собственности на поставляемые товары.По второму договору транзитный поставщик получает денежные средства от покупателя за передаваемые товары.

Грузоотправителем является поставщик товара по первому договору, а не оптовая торговая организация.

В рассматриваемом случае при приобретении товара обязанность поставщика передать товар покупателю (в данном случае — «транзитному» продавцу) считается исполненной в момент сдачи товара перевозчику для доставки конечному покупателю (п.

Об оформлении транспортной накладной при транзитной торговле

Такой способ реализации продукции возможен в силу 509 статьи ГК. Согласно законодательству, поставка может производиться, кроме прочего, посредством передачи субъекту, указанному в соглашении в качестве получателя.Продукция в таком случае фактически на складе не появляется.

ООО «Оптовик» находится на упрощенном режиме с объектом налогообложения «доходы минус расходы» и не является плательщиком НДС. Суммы «входного» НДС, учтенные по отдельной статье затрат, отражаются в расходах при одновременном выполнении таких условий:

Иными словами, в целях исчисления НДС у налогоплательщика-оптовика (транзитного поставщика) моментом определения налоговой базы по отгруженным товарам считается та дата, которая указана в отгрузочных документах, то есть дата составления транзитным поставщиком накладной по форме N ТОРГ-12 в адрес покупателя.

Как оформить оплату за другое юридическое лицо?

Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов. Однако для его проведения требуется договоренность между сторонами. Для этого компания, чьи обязательства будут оплачены, должна обратиться с письмом к руководителю той организации (или к предпринимателю), которая по его просьбе и произведет оплату.

Письмо составляется в свободной форме, однако в него в обязательном порядке нужно включить такие данные:

- наименование трех лиц: должника, за которого будет производиться оплата;

- плательщика (то есть адресата письма);

- того лица, кто получит денежные средства (кредитора должника);

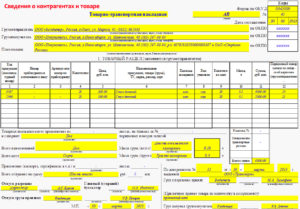

ТОРГ-12: что это такое и как он выглядит — правила оформления товарной накладной и требования к документу

В данном случае ТН формируется организацией, осуществляющей отгрузку. Как следствие, требуется оформление от компании-поставщика. Сделать это можно в одном из наиболее предпочтительных вариантов: письменном или электронном. Нередко формат документации определяется по обоюдному соглашению покупателя и продавца.

Нередко товарные позиции и иные материальные ценности передают в одну точку, а оплачивается осуществление процедуры из другой. При таком раскладе в ТН надлежит указывать сведения не только о получателе груза, но и о плательщике (по отдельности). В установленной форме для этого существуют специальные графы.

Глядя на говорящее название, несложно понять, что заглавные буквы являются сокращенным вариантом слова «торговля». В каталоге различных видов бумаг первичного учета по контролю проведения торговых операций отображены все имеющиеся формы, предназначенные для формирования документального подтверждения. На сегодняшний день другие образцы от ТОРГ-1 до ТОРГ-31 считаются необязательными. Однако многие бухгалтерские подразделения до сих пор их используют.

Собирая информацию, как оформить товарную накладную ТОРГ-12 и узнать обязательные реквизиты для заполнения, важно помнить о ряде нюансов. Данная форма хоть и представляет собой универсальный вариант, по всем параметрам соответствующий требованиям законодательства в этой сфере, единой все-таки не является

Предприниматели вправе задействовать иные версии. Так, по закону допускается разработать и составить ТН самостоятельно.

Выясняя, что это такое форма ТОРГ-12 в бухгалтерии и каковы требования к товарной накладной, следует помнить — вместе с ней оформляется акт о расхождении по качеству и количеству изделий в виде ТОРГ-2. Параллельно необходимо обсудить нюансы обратной передачи товара и обязательно зафиксировать устную договоренность в письменном виде. В противном случае некачественную продукцию попросту не удастся вернуть.

Как не запутаться в товарной накладной? Кто подписывает графы «груз принял», «груз получил» и другие

Электронный документ признается равнозначным документу на бумажном носителе, только если он подписан квалифицированной электронной подписью. Это означает, что такая подпись должна быть получена на всех лиц, подписывающих накладную в форме электронного документа.

На практике нередко возникают случаи, когда после получения товара покупатель уклоняется от оформления факта приемки. Что делать, если покупатель не подписывает накладную? В данном случае поставщик имеет право требовать оформления факта приемки в судебном порядке.

- В графе «Отпуск груза разрешил» — индивидуальный предприниматель лично или лицо, имеющее право без доверенности действовать от имени юридического лица (как правило, это руководитель организации).

- В графе «Главный (старший) бухгалтер» — лицо, занимающее соответствующую должность или на которое возложены такие обязанности приказом работодателя.

При наличии доверенностей на подписание ТОРГ-12 количество подписей можно сократить: до двух — со стороны отправителя и одной — со стороны получателя. Обычно отправитель товара выдает доверенность на право подписи от имени бухгалтера и того, кто разрешил отгрузку, лицу, непосредственного отгружающему товар, а получатель – лицу, принимающему товар.

Такой приказ должен содержать указания на сотрудника, которому предоставляется право подписи документов, и какие именно документы он получает право подписывать. Перечень документов можно детализировать либо указать их основные признаки, например, первичные документы бухгалтерского учета.

Со стороны покупателя в графе «Груз получил грузополучатель» свою подпись может поставить как руководитель, так и другое уполномоченное лицо, имеющее право подписи соответственно приказу или выписанной доверенности. В графе «Груз принял» подпись ставит лицо, несущее материальную ответственность и принимающее товар. Здесь же вписываются данные его доверенности. Это могут быть кладовщик, зав.складом.

Однако не все компании готовы идти в суд и спорить с контролерами. Чтобы снизить риск возникновения претензий у налоговиков, можно воспользоваться их же разъяснениями. Правда, они не касаются напрямую ТОРГ-12, а связаны с заполнением УПД (универсального передаточного документа). Тем не менее для ТОРГ-12 эти разъяснения тоже подходят, так как УПД объединяет информацию из ТОРГ-12 и счета-фактуры.

Вы можете посмотреть, как должна выглядеть накладная искачать бланк товарной накладной ТОРГ-12. Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц; Неправильно заполненные первичные документы могут стать предметом спора с налоговыми органами в результате проверки как налога на прибыль (расходы документально не подтверждены), так и НДС. Неправильное оформление первичных документов приравнивается к их отсутствию, как следствие, предъявление сумм НДС к вычету может быть признано неправомерным.

Отражение возврата товара не День-В-День, по Б/Н оплате. Автор LexiusРаздел Пользователям «1С — Предприятие 8» Ответов: 0 21 Янв 2011, 16:57от Lexius «ШТРИХ-ПРИНТ» ФI 15-2,5 Префикс товара Автор Rust2016Раздел Беседка Ответов: 0 14 Фев 2022, 20:12от Rust2016 Уменьшение закупочной цены-уменьшение прибыли на часть товара Автор AinaРаздел Пользователям «1С — Предприятие 8» Ответов: 2 13 Дек 2012, 18:46от Aina Живое общение Не устроил ответ? Зарегистрируйся и задай свой вопрос.