Регистрация ИП

Процедура довольно простая, в отличие от регистрации ООО.

Для того, чтобы зарегистрироваться в качестве индивидуального предпринимателя, нужно отправить в налоговую инспекцию пакет документов:

- Заявление по форме Р21001.

- Квитанцию об оплате госпошлины (800 рублей). С 2019 года при подаче регистрационных документов в электронном виде пошлину не нужно будет платить.

- Копию паспорта.

- Заявление на применение упрощенной системы налогообложения (если планируется применять этот режим).

Пакет документов можно отнести в налоговую инспекцию лично, передать через представителя, отправить почтой или переслать в электронном виде. Отправить документы в электронном виде можно прямо через сайт ФНС, но для этого предварительно нужно оформить электронную подпись (примерно 1 000 рублей).

Налоговая инспекция зарегистрирует вас в качестве индивидуального предпринимателя в течение 3-х рабочих дней после получения документов. Если будут основания для отказа или ошибки в заявлении, в регистрации вам откажут, и придется сдавать документы заново. У вас будет три месяца на то, чтобы повторно сдать документы, не оплачивая еще раз госпошлину. Если не уложитесь в этот срок или ошибетесь еще раз – пошлину придется заплатить.

Правильно оформить документы на регистрацию ИП вам поможет наш бесплатный сервис

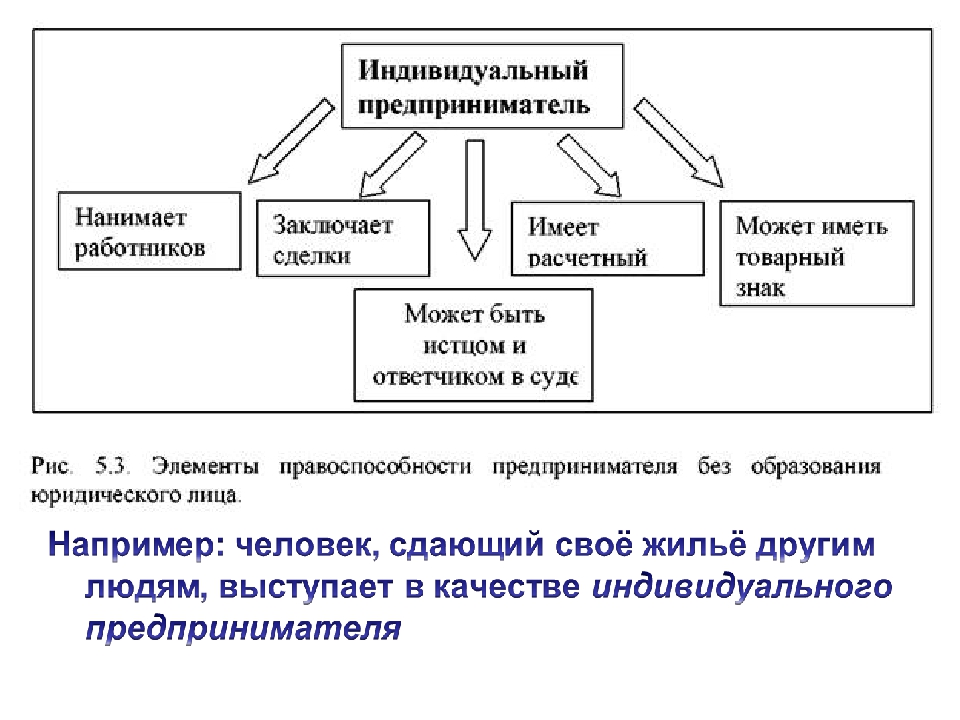

ИП – это физическое или юридическое лицо

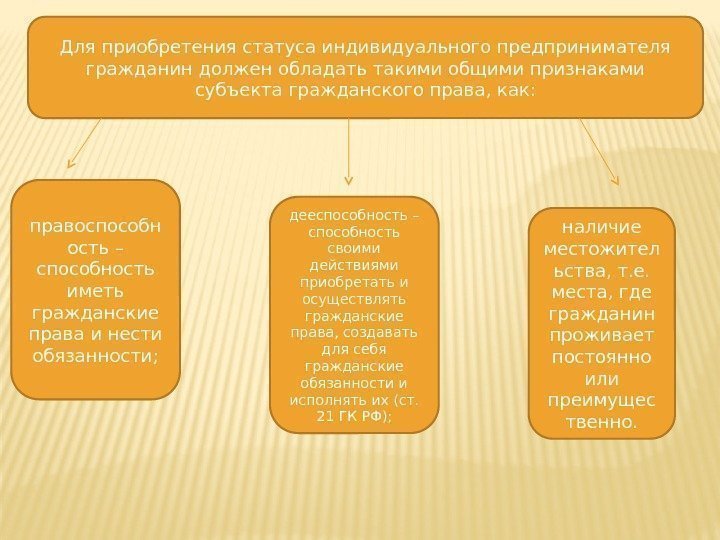

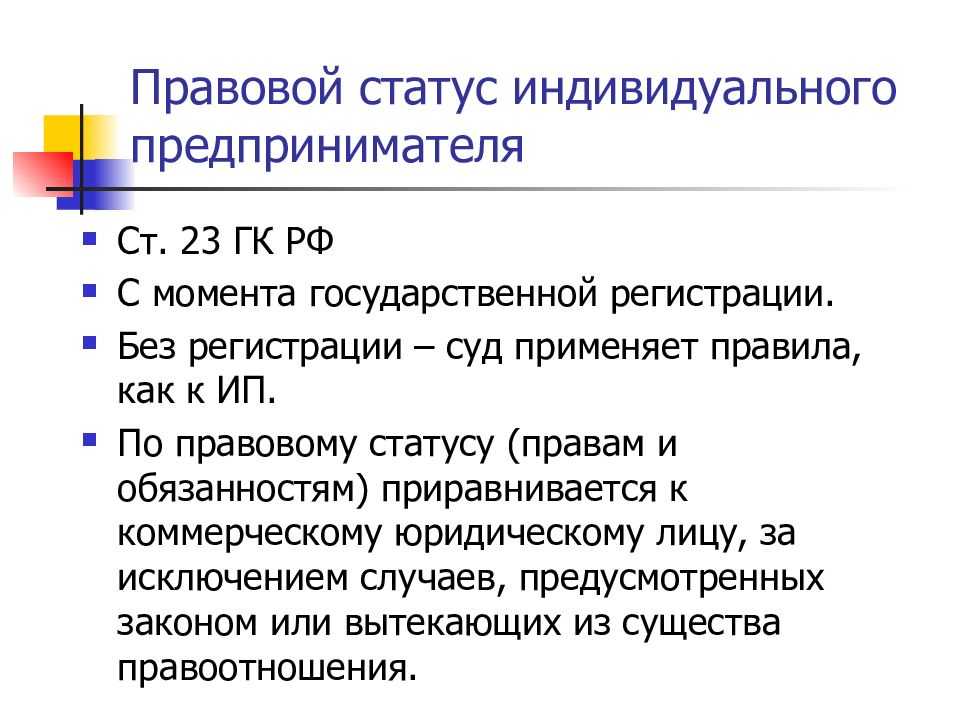

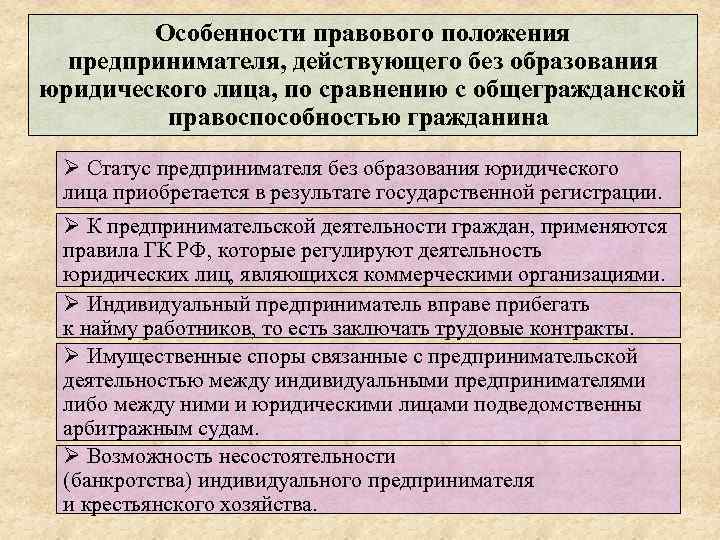

Первый вопрос, который является камнем преткновения, — это вопрос является ли ИП физическим или юридическим лицом. Чтобы ответить на него, необходимо обратиться к ст.23 Гражданского Кодекса РФ, в которой дается определение для физ.лиц, ведущих предпринимательскую деятельность. Итак, индивидуальный предприниматель – это гражданин, занимающийся предпринимательской деятельностью без образования юридического лица. Таким образом, действующий закон однозначно исключает ИП из юридических лиц.

В то же время, однозначно относить ИП к рядовым гражданам также нельзя, так как в связи с участием в предпринимательской деятельности они наделены специфическими правами и обязанностями.

Поэтому правильнее будет определять ИП как отдельную категорию граждан (физических лиц), не являющихся юридическим и лицами, но ведущими предпринимательскую деятельность и в связи с этим обладающие особенными правами и обязанностями, но только в тех сферах, которые связаны с такой деятельностью, а во всех остальных они выступают как рядовые граждане.

Особенность судебной защиты прав и интересов ИП

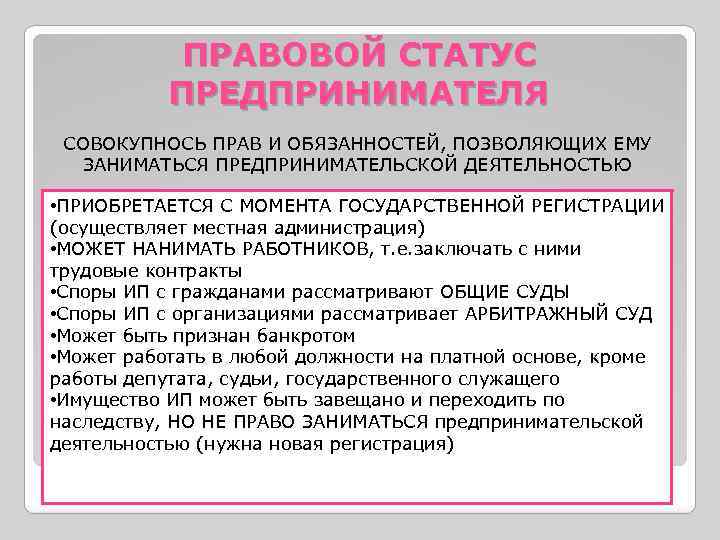

Еще одна особенность в статусе ИП кроется в вариантах судебной защиты его интересов. Так, защита прав ИП как субъекта предпринимательской деятельности осуществляется в Арбитражных судах. А споры, вытекающие из гражданско-правовых отношений предпринимателя как гражданина, подлежат рассмотрению в судах общей юрисдикции

Поэтому чрезвычайно важно в перспективе судебного разбирательства определять, на основании чего действует ИП в той или иной ситуации, а точнее, в качестве кого, – гражданина или предпринимателя. В зависимости от этого и строится дальнейшая схема защиты прав и интересов

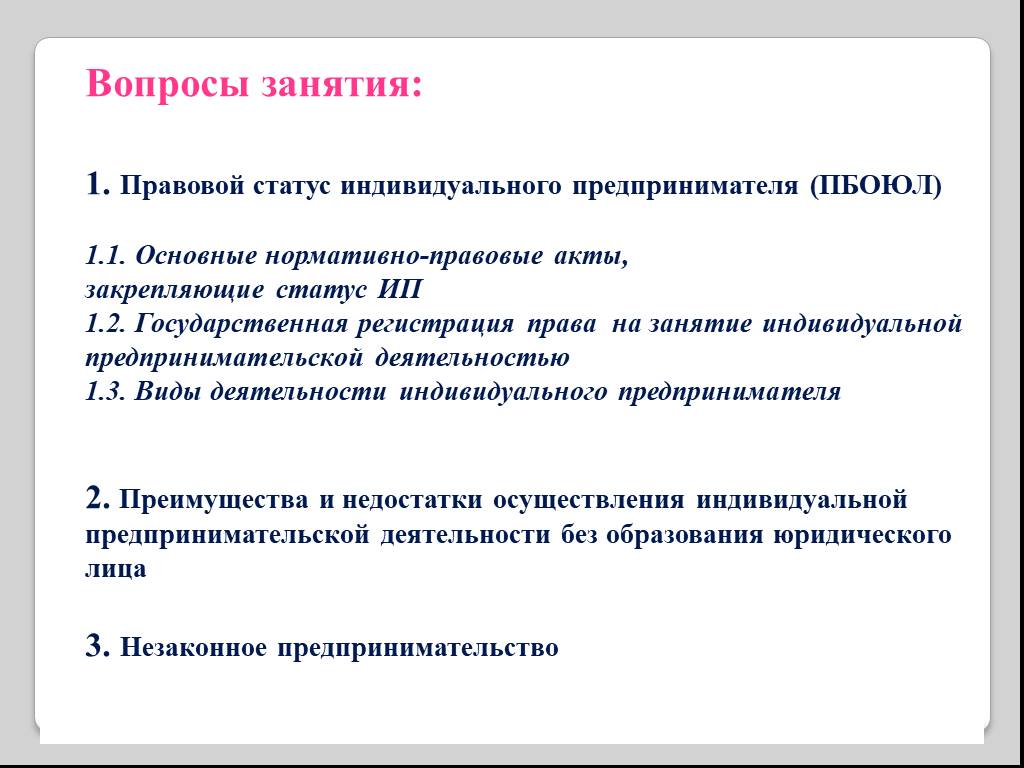

Индивидуальный предприниматель. Основные понятия.

Итак, для начала давайте ответим на три основных вопроса и определимся с понятиями.

Кто такой индивидуальный предприниматель?

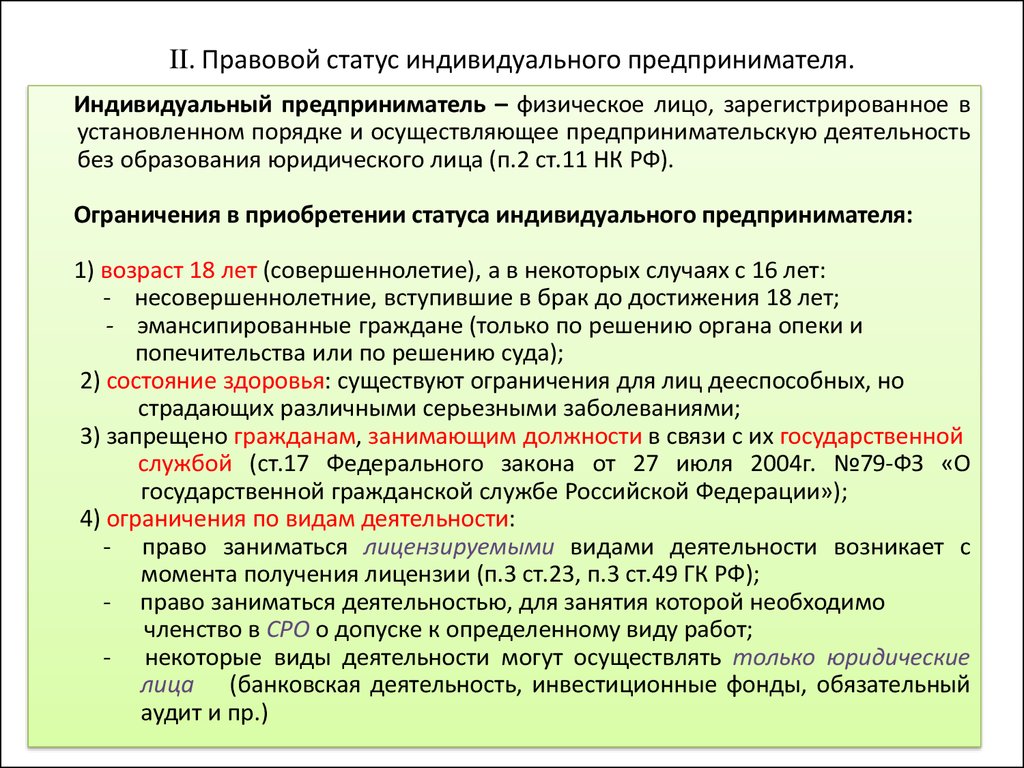

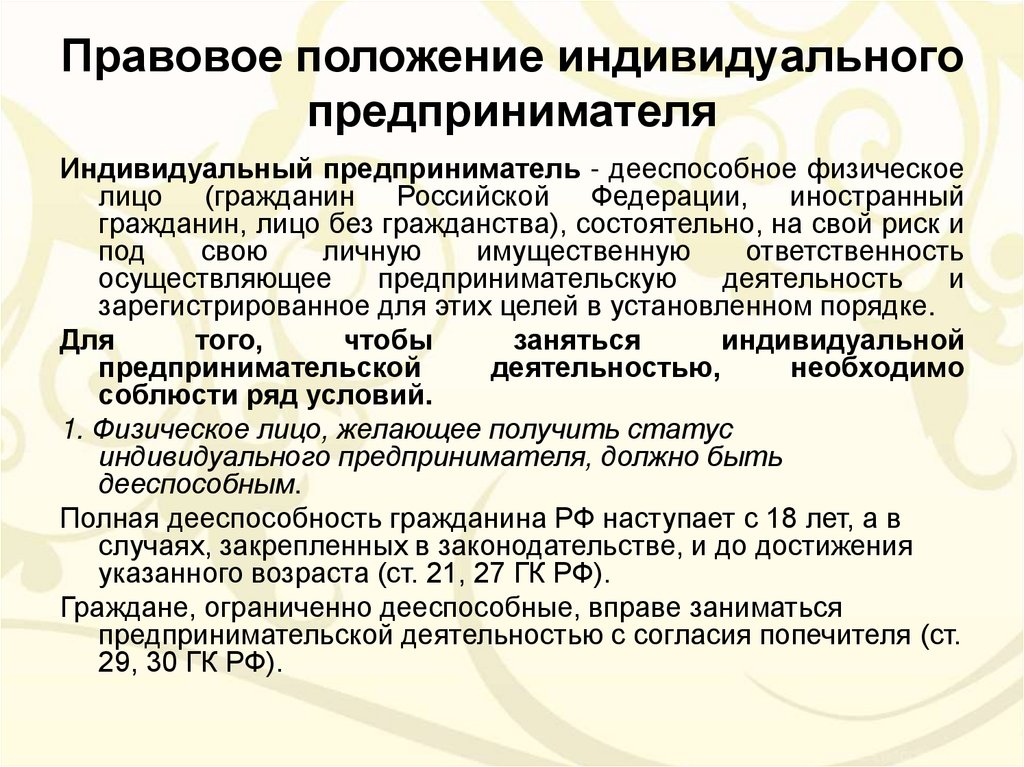

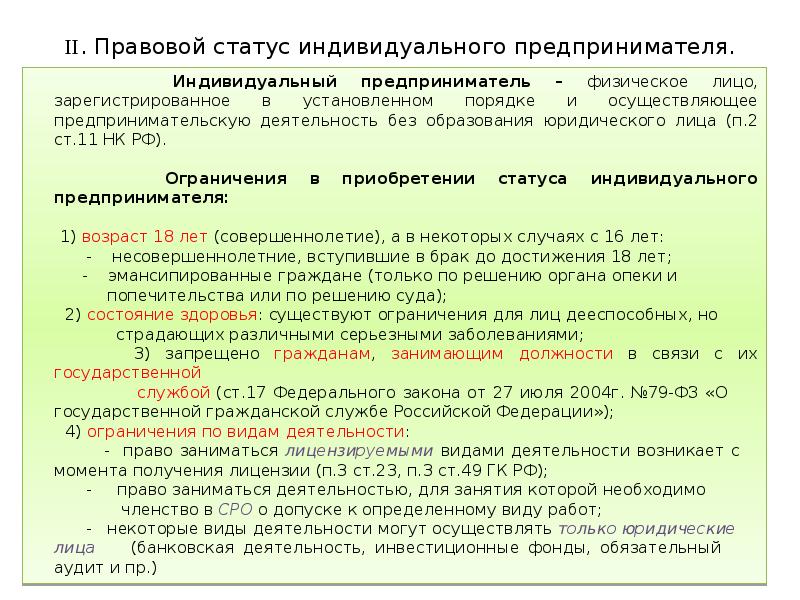

В соответствии с п. 2 ст. 11 Налогового кодекса Российской Федерации (далее — Кодекс) индивидуальный предприниматель (предприниматель без образования юридического лица) — это физическое лицо, зарегистрированное в установленном порядке и осуществляющее предпринимательскую деятельность без образования юридического лица, глава крестьянского (фермерского) хозяйства, а также частный нотариус либо адвокат, учредивший адвокатский кабинет.

Индивидуальный предприниматель может осуществлять любые виды хозяйственной деятельности, не запрещенные законодательством, в том числе оказывать услуги, заниматься товарно-закупочной и иной деятельностью.

Что такое предпринимательская деятельность?

Согласно ст. 2 Гражданского кодекса Российской Федерации (ГК РФ) предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в качестве индивидуального предпринимателя в установленном законом порядке.

Осуществление предпринимательской деятельности на свой риск предполагает экономическую самостоятельность гражданина и тесно связанную с этим ответственность индивидуального предпринимателя за результаты своей деятельности.

Когда можно заниматься предпринимательской деятельностью?

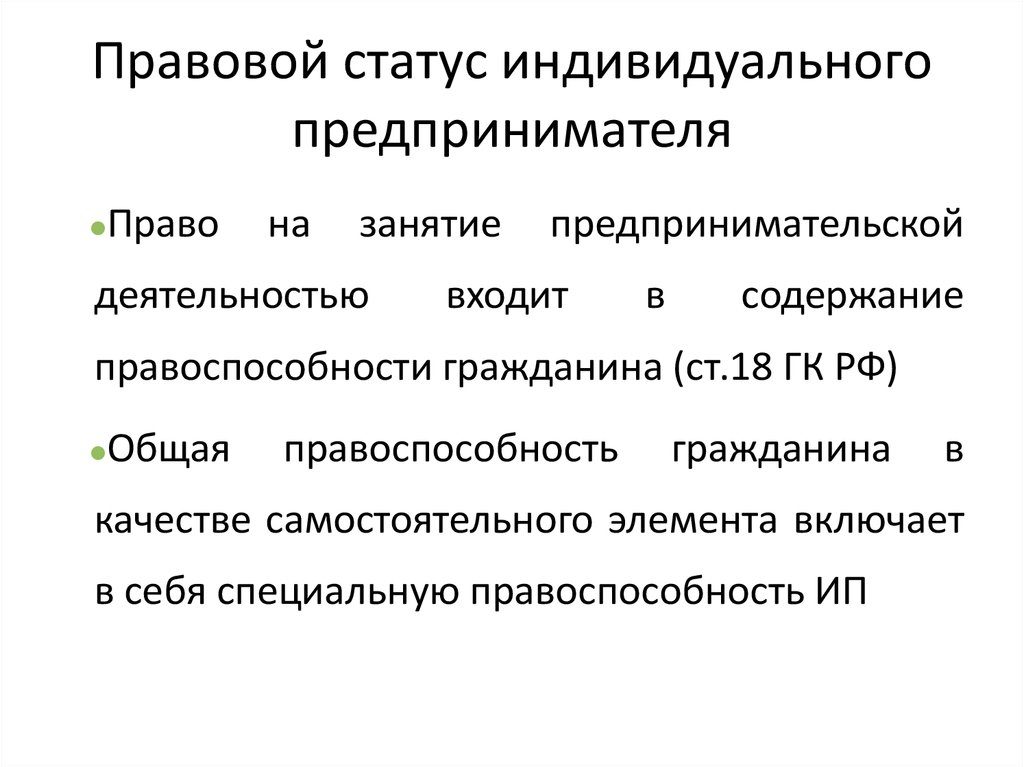

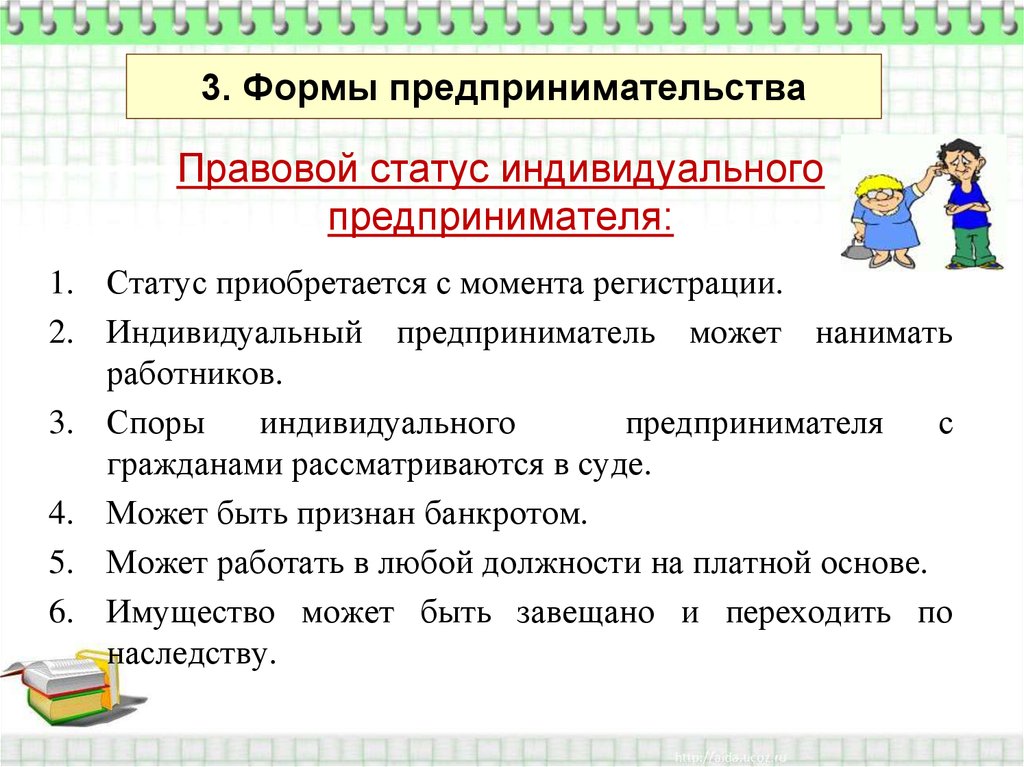

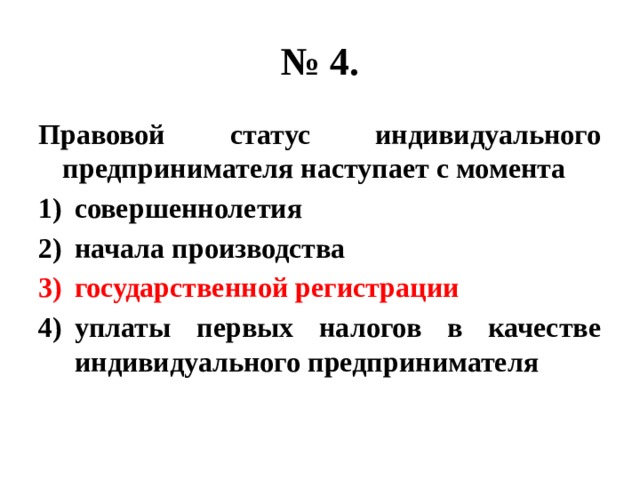

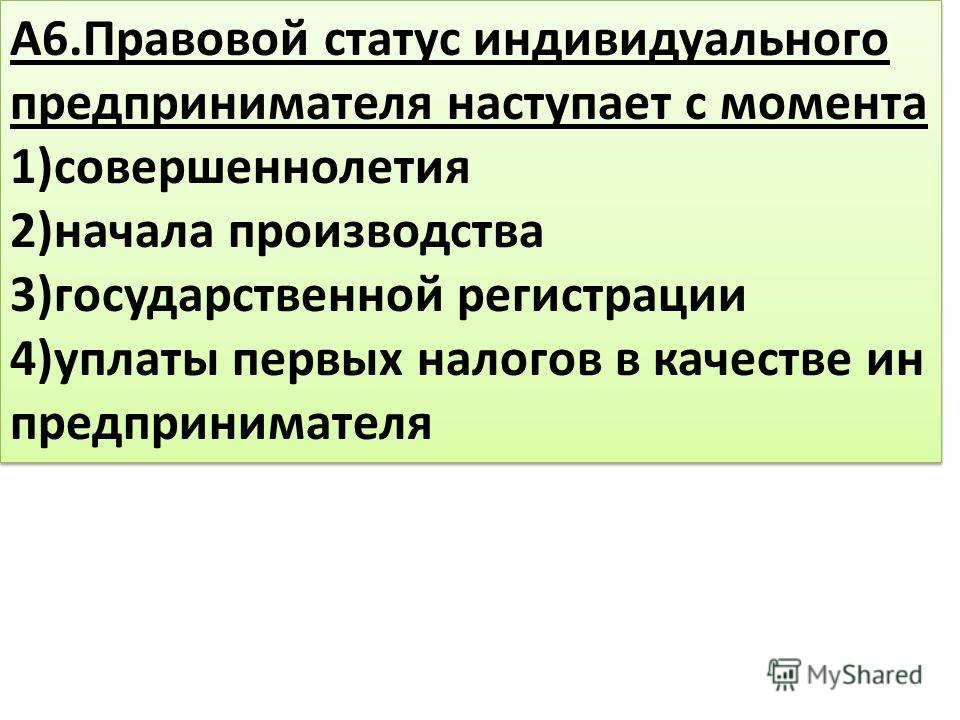

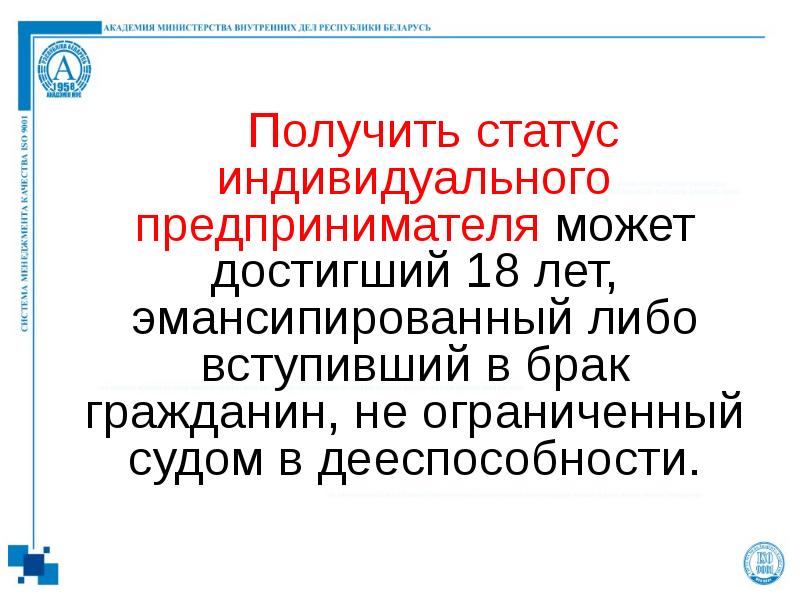

В соответствии со ст. 23 ГК РФ гражданин имеет право заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Дельный совет.

Начните с ознакомления с налоговым законодательством. А еще конкретнее, с Налогового кодекса РФ. Изучение данного законодательного документа, позволит вам правильно выбрать систему налогообложения, а налоговой инспекции определить перечень налогов, которые вам придется уплачивать (налоговые обязательства и налоговая отчетность).

Обратите внимание на следующие разделы НК РФ:

Раздел II Налогового кодекса РФ ознакомит вас с правами и обязанностями налогоплательщиков, представительством в отношениях, регулируемых законодательством о налогах и сборах;

раздел IV Налогового кодекса РФ с общими правилами исполнения обязанностей по уплате налогов и сборов;

раздел VI Налогового кодекса РФ c налоговыми правонарушениями и ответственностью за их совершение. Ознакомиться с Налоговым кодексом РФ вы можете на сайте ФНС России по адресу: www.nalog.ru или на сайте налогового органа вашего региона (адрес будет следующего вида: www.r?.nalog.ru, где ? — код вашего региона; так, к примеру, Удмуртия — www.r18.nalog.ru, Нижегородская область — www.r52.nalog.ru и т.д.). Ознакомиться с Налоговым кодексом РФ вы можете на сайте ФНС России по адресу: www.nalog.ru или на сайте налогового органа вашего региона (адрес будет следующего вида: www.r?.nalog.ru, где ? — код вашего региона; так, к примеру, Удмуртия — www.r18.nalog.ru, Нижегородская область — www.r52.nalog.ru и т.д.)

Ознакомиться с Налоговым кодексом РФ вы можете на сайте ФНС России по адресу: www.nalog.ru или на сайте налогового органа вашего региона (адрес будет следующего вида: www.r?.nalog.ru, где ? — код вашего региона; так, к примеру, Удмуртия — www.r18.nalog.ru, Нижегородская область — www.r52.nalog.ru и т.д.)

Государственная регистрация индивидуальных предпринимателей

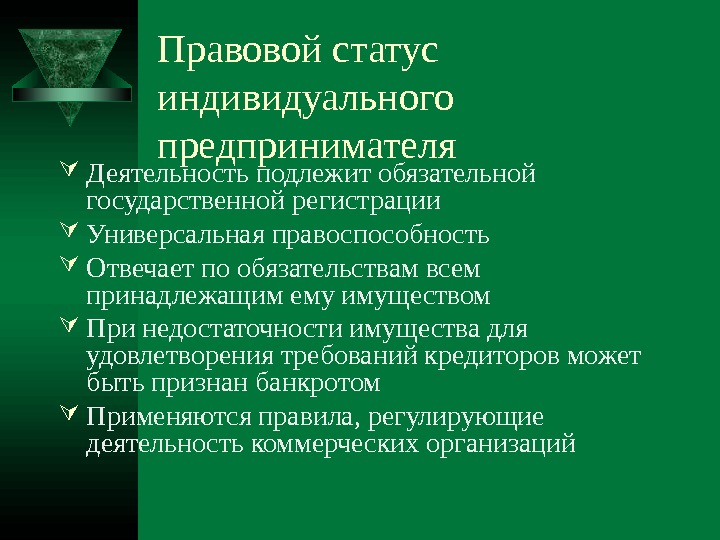

Государственная регистрация происходит в соответствии с федеральным законодательством о государственной регистрации индивидуальных предпринимателей и юридических лиц.

Для регистрации в государственных органах необходимы следующие документы:

- заявление о госрегистрации по утвержденной Правительством России форме;

- основной документ, удостоверяющий личность физического лица, который регистрируется в качестве индивидуального предпринимателя (гражданина РФ);

- основной документ, признаваемый международным договором и установленный федеральным законом в качестве документа, который удостоверяет личность иностранца, который желает зарегистрироваться в качестве индивидуального предпринимателя;

- основной документ, признаваемый международным договором и установленный федеральным законом в качестве документа, который удостоверяет личность лица без гражданства, который желает зарегистрироваться в качестве индивидуального предпринимателя;

- свидетельство о рождении или копия другого документа, способного подтвердить место и дату рождения данного лица согласно законодательству РФ или международным договором Федерации (в ситуации, когда копия документа, удостоверяющего личность лица, не содержит сведений о месте и дате рождения этого лица);

- документ, подтверждающий право лица постоянно или временно проживать на территории России (если этот вопрос касается лица без гражданства или иностранного гражданина);

- документ, подтверждающий адрес и факт места жительства лица, регистрируемого индивидуальным предпринимателем (в случае, если основной документ, удостоверяющий личность, таких сведений не содержит);

- если физическое лицо, которое желает зарегистрироваться в качестве индивидуального предпринимателя, несовершеннолетнее, то необходимо: согласие родителей, попечителя или усыновителей, удостоверенное нотариально; копия свидетельства о заключении брака; копия решения суда об объявлении лица дееспособным;

- документ, доказывающий уплату государственной пошлины.

В регистрирующий орган документы предоставляются непосредственно, направляются ценным почтовым отправлением с описью содержимого вложения. Правительство РФ устанавливает требования к оформлению документов, которые должны быть предоставлены в регистрирующий орган.

Представляемое в регистрационный орган заявление должно удостоверяется подписью заявителя — уполномоченного лица, подлинность подписи должна быть нотариально засвидетельствована. Заявитель указывает паспортные данные или данные других документов, удостоверяющих личность в соответствии с законодательством РФ, идентификационный номер налогоплательщика.

При государственной регистрации заявителем может быть физическое лицо, которое обращающееся за данной регистрацией или уже зарегистрированное, как индивидуальный предприниматель. При государственной регистрации датой представления документов является день получения этих документов регистрирующим органом. Заявитель получает расписку в получении документов, в которой указывается их перечень и дата их получения представителями регистрирующего органа. Документы должны быть предоставлены в регистрирующий орган лично самим заявителем.

Государственная регистрация физического лица в качестве индивидуального предпринимателя происходит по месту жительства в налоговых органах в течение 5 рабочих дней.

Не допускается регистрация в качестве индивидуального предпринимателя физического лица, если:

- не утратила силу государственная регистрация;

- не истек год с момента принятия в судебном порядке решения о признании его банкротом (несостоятельным) в связи с тем, что удовлетворить требования кредиторов невозможно, если они связаны с уже осуществляемой этим лицом предпринимательской деятельностью;

- не прошел год с момента решения о прекращении деятельности индивидуального предпринимателя в принудительном порядке;

- не прошел срок, на который физическое лицо по приговору суда лишено права каким-либо образом заниматься предпринимательской деятельностью.

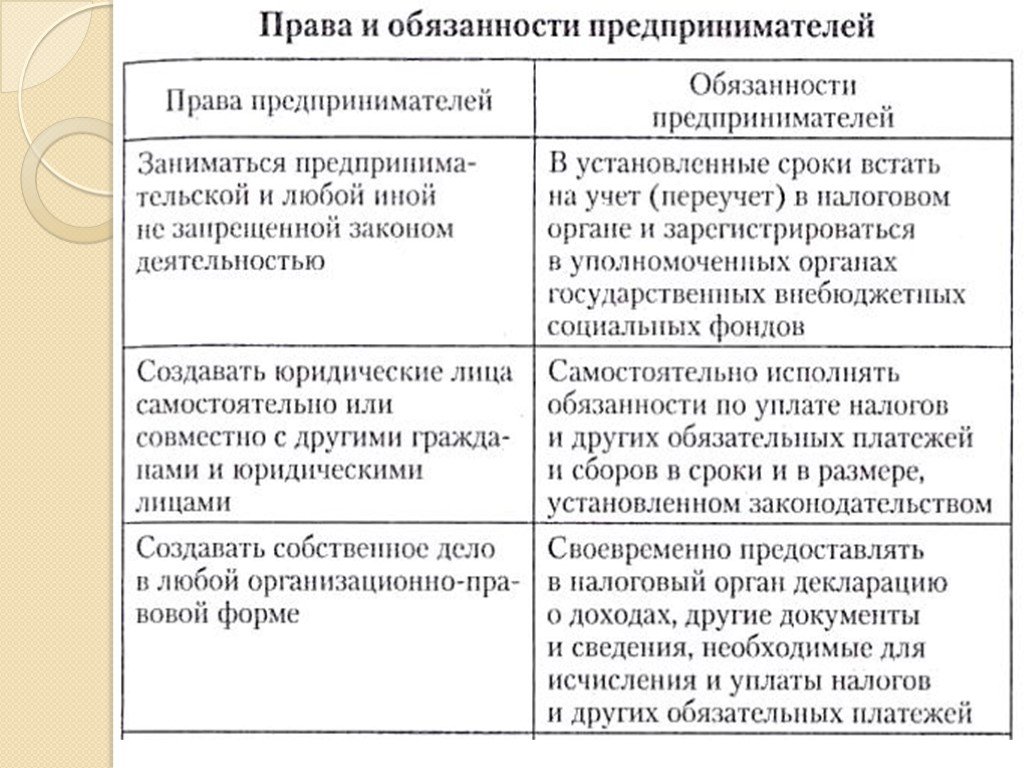

Обязанности

Особое правовое положение индивидуального предпринимателя накладывает на него обязанности и ограничения, распространяющиеся на физлица и юрлица. Среди самых важных можно отметить:

- Обязательную уплату налогов, перечень которых зависит от выбранного режима налогообложения.

- Уплату взносов в счет своего пенсионного и медицинского страхования. А если налогоплательщик нанял персонал, то и взносов за него: в счет будущей пенсии, за медицинское обслуживание и в ФСС (Фонд социального страхования).

- Сдачу определенной отчетности, тип которой зависит от системы налогообложения, и хранение всех актов, договоров, юридически важных бумаг и иных документов в течение установленного законодателями срока.

- Невозможность поступления на государственную, гражданскую и любую другую службу.

- Ведение только той деятельности, которая разрешена для ИП и занесена в ЕГРИП во время регистрации.

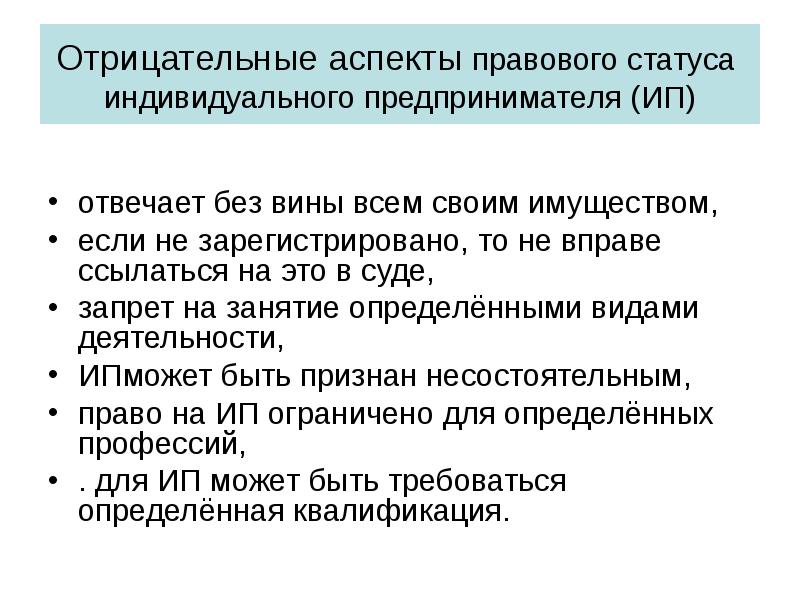

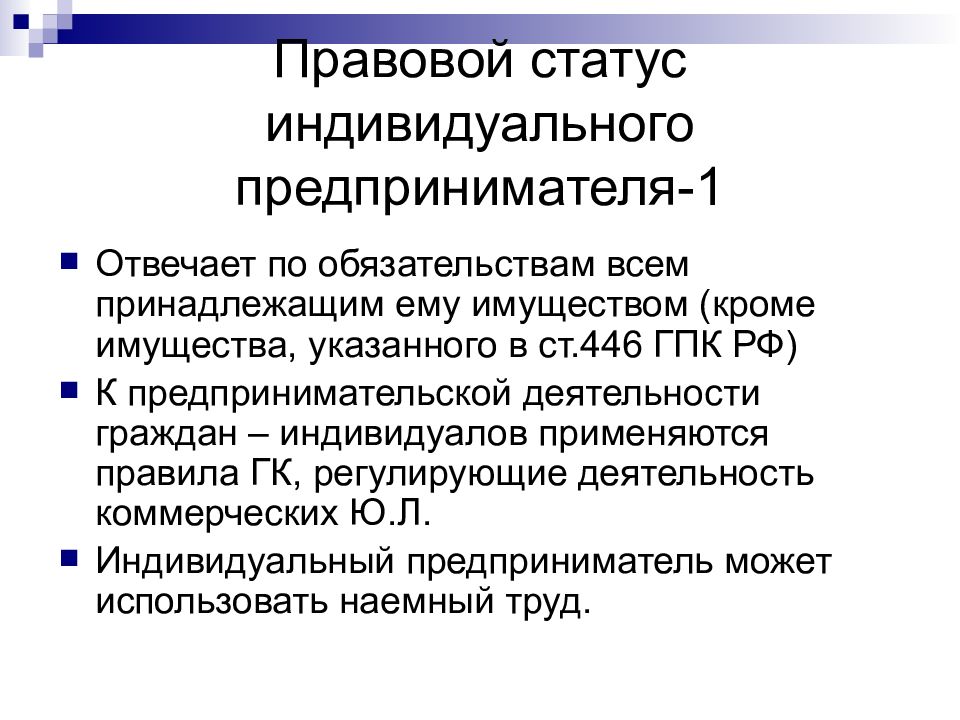

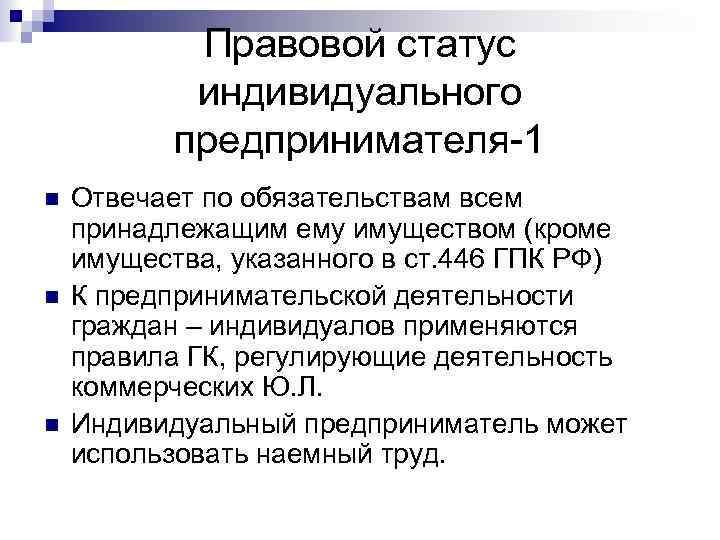

Еще одна важная особенность гражданско-правового статуса индивидуального предпринимателя в том, что он несет ответственность за неисполненные обязательства всем своим имуществом и собственностью, даже если они не задействованы в предпринимательстве. И не может распоряжаться недвижимостью, приобретенной в браке, без согласия супруга. Разумеется, если этот нюанс не предусмотрен в брачном договоре.

Еще одна важная особенность гражданско-правового статуса индивидуального предпринимателя в том, что он несет ответственность за неисполненные обязательства всем своим имуществом и собственностью, даже если они не задействованы в предпринимательстве. И не может распоряжаться недвижимостью, приобретенной в браке, без согласия супруга. Разумеется, если этот нюанс не предусмотрен в брачном договоре.

Плюсы и минусы индивидуального предпринимательства

Преимущества ИП неоднократно озвучивали средства массовой информации. Государство приветствует увеличение числа свободных коммерсантов. Участникам экономических отношений оказывают финансовую, юридическую и информационную поддержку. В 2018 году действует мораторий на проведение плановых проверок малого бизнеса.

Очевидными плюсами статуса являются:

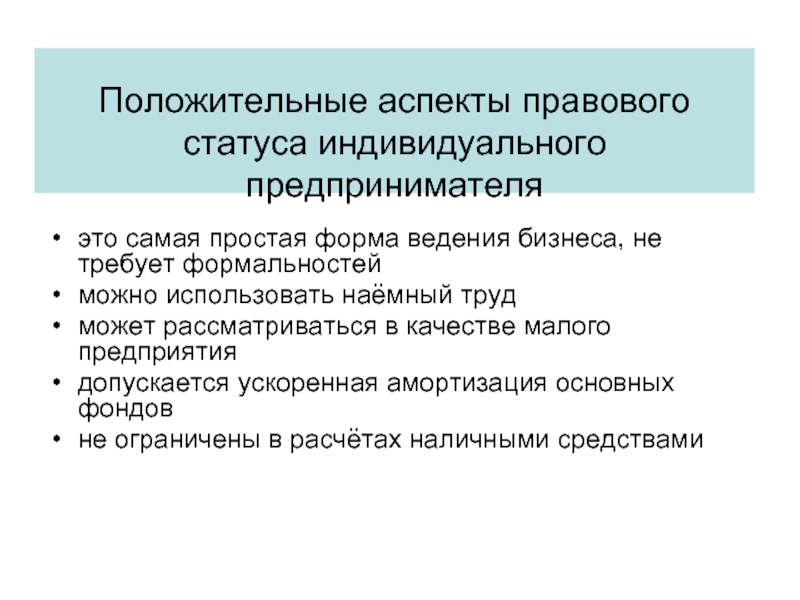

- Право работать без бухгалтера. Закон освобождает предпринимателей от необходимости выстраивать громоздкую систему учета. Налогоплательщики не ставят имущество на баланс, не обязаны рассчитывать амортизацию или ежегодно проводить инвентаризацию. Частные бизнесмены вправе ограничиться расчетом обязательств перед бюджетом и фондами. При переходе на специальные режимы справиться с задачей можно без привлечения специалистов. Особый правовой статус ИП в бухучете заметно удешевляет реализацию коммерческих проектов.

- Минимальный срок постановки на учет. Процедура регистрации в государственном реестре занимает всего 3 рабочих дня.

- Отказ от штампов и бланков. Предприниматели не обязаны использовать средства индивидуализации. Право на имя они приобретают с рождения. Документы разрешено составлять на обычных листах. Удостоверять подпись печатью не требуется.

- Признание на международной арене. Правовой статус ИП в МЧП позволяет заключать внешнеторговые контракты, отстаивать интересы в судебных инстанциях, инвестировать деньги в перспективные иностранные проекты. Ограничений на участие в программах мирового уровня законодательство РФ не устанавливает. Условием является лишь декларирование доходов за границей.

- Отсутствие жестких требований к организации бизнеса. Ведение деятельности от имени ИП снимает вопрос о найме менеджеров. Управление и руководство коммерсант осуществляет лично. Решение о заключении трудовых договоров владелец бизнеса принимает самостоятельно. Отказ от привлечения наемных сотрудников освобождает от сдачи объемной отчетности и оплаты страховых взносов.

- Финансовая свобода. Предприниматели не ограничены нормами о дивидендах. Все поступления на расчетные счета или в кассу признают личным доходом. Тратить деньги и использовать ценности можно сразу. Оплачивать дополнительные налоги не нужно.

- Незначительная стоимость. Пошлина за регистрацию составляет 800 рублей. Ее размер длительное время остается на одной отметке. Депутаты обсуждают идею об отмене платы за постановку на учет. Формировать уставный капитал предприниматель не должен. По обязательствам он отвечает личным имуществом и сбережениями. При этом минимальная стоимость активов не утверждена.

- Смягчение административных санкций. Жесткость наказаний за отдельные нарушения зависит от организационной формы. К фирмам применяют самые суровые меры. Частных бизнесменов зачастую приравнивают к должностным лицам.

Недостатков у ИП немало. Основным минусом является невозможность разграничения имущественной ответственности. Отсутствие средств для удовлетворения кредиторских требований влечет обращение взыскания на все активы. Исключение составляют ценности, перечисленные в

Минусами юристы считают также запрет на осуществление отдельных видов деятельности, недопустимость создания филиалов, представительств, дочерних предприятий. Кроме того, регистрация ИП порождает обязанность перечисления фиксированных взносов в ПФР и ФОМС России. Деньги предписано вносить даже в периоды приостановки бизнеса.

Схожесть с юридическим лицом

Закон устанавливает, что как гражданин Российской Федерации, так и нерезидент могут заниматься предпринимательской деятельностью на ее территории, но только при условии регистрации этой деятельности в налоговых органах. До того момента, как будет получено соответствующее свидетельство, такая деятельность признается незаконной.

Когда гражданин получает статус ИП, у него появляются такие обязанности и права:

- Он может вести предпринимательскую деятельность исключительно в рамках, очерченных действующим законодательством. Полный список возможных направлений такой деятельности очерчен специальным справочником ОКВЭД. Учтите, что существует целый перечень возможных видов деятельности, которыми ИП заниматься не имеет права. Это любая сфера военной деятельности, изготовление и реализация лекарственных средств, алкоголя и прочее.

- Использование в коммерческой деятельности личного имущества. Скажем на личном транспорте можно доставлять товары или ездить за оказанием услуг.

- Расчетный счет, печать. Это признаки, которые являются основополагающими для юридического лица, ИП тоже может иметь, но по желанию. Хотя в случае, когда он решает работать на ЕНВД, они являются обязательным условием. Такой режим предполагает наличие печати или кассового аппарата, зарегистрированных должным образом. Тогда ИП получает возможность правильно заполнить необходимые бланки отчетности. Но если деятельность ИП не связана с реализацией товаров, можно обойтись и без них.

- ИП разрешено нанимать сотрудников, но тогда он самостоятельно должен делать необходимые отчисления по налогам и фондам.

Правовой статус индивидуального предпринимателя позволяет ему параллельно открывать юридические лица, работать наемным сотрудником, учреждать благотворительные организации. Единственное, ИП не может занимать муниципальную или государственную должность.

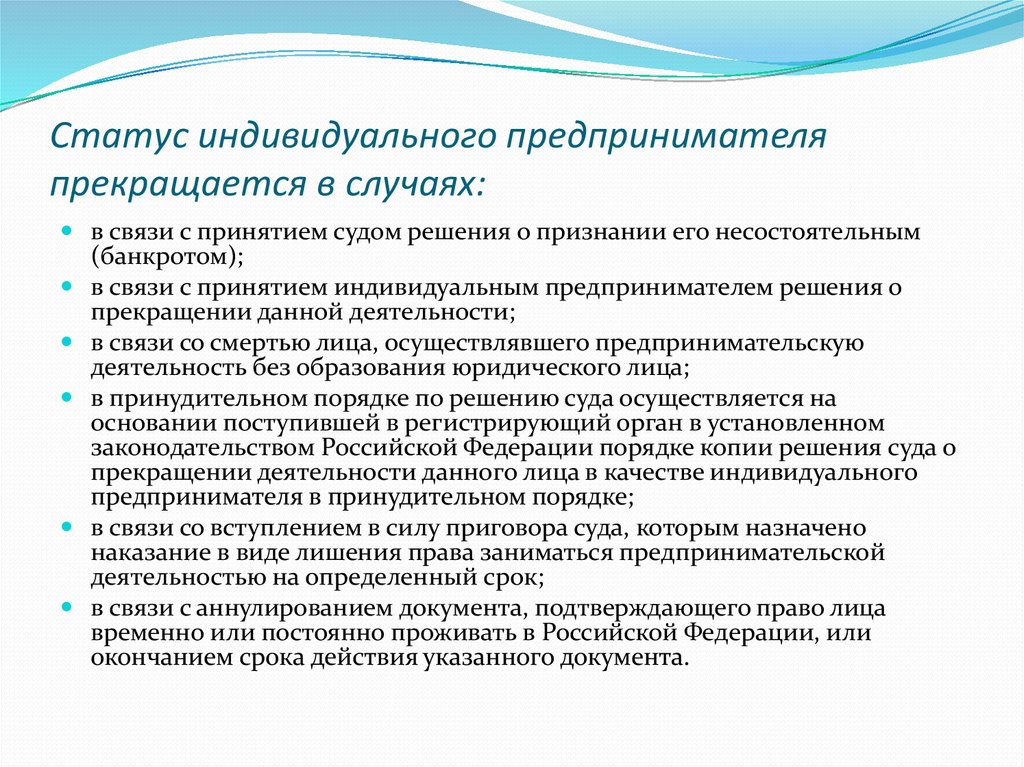

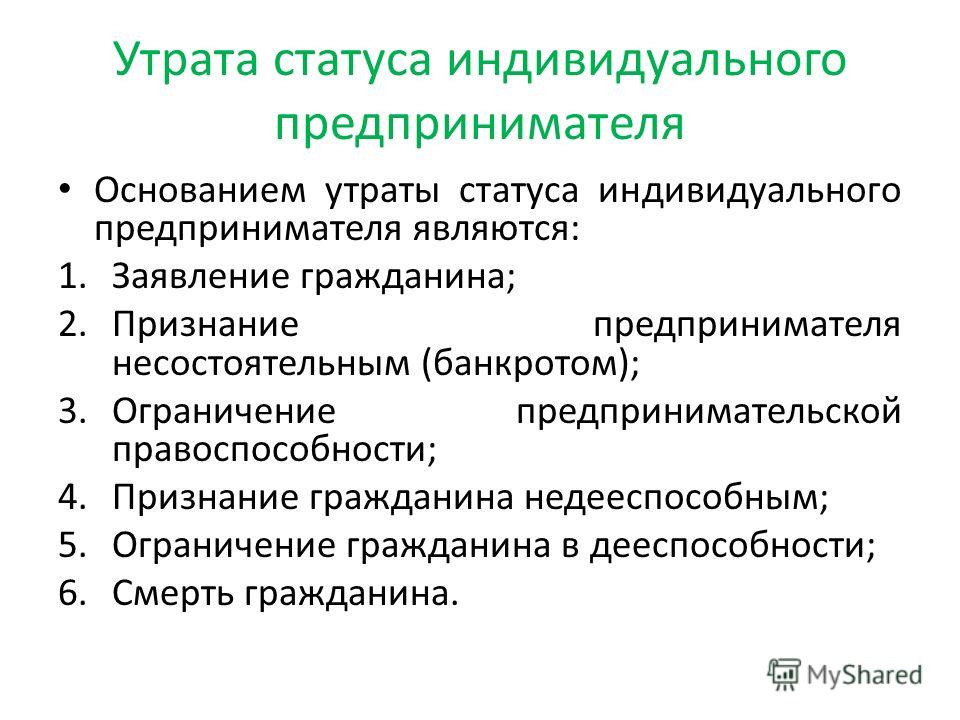

Прекращение деятельности

Наравне с началом действия статуса его прекращение имеет ряд особенностей, которые должны быть соблюдены. Предприниматель имеет право в любой момент по собственному решению прекратить осуществление данной деятельности. Для этого ему необходимо заполнить заявление (форма №Р26001) и заплатить госпошлину (160 рублей). После представления необходимых документов в налоговую, получается положительное решение и вносится отметка в госреестр о прекращении деятельности. Кроме указанной причины поводом для изменения статуса ИП могут стать:

- смерть предпринимателя,

- признание банкротом,

- судебный запрет на осуществление подобной деятельности,

- недействительное свидетельство индивидуального предпринимателя (истечение срока действия).

У правового статуса индивидуального предпринимателя много преимуществ по сравнения с юридическими лицами и обычными гражданами, также есть и некоторые недостатки. В любом случае, нельзя сказать, что ИП — идеальная форма для осуществления коммерческой деятельности. При грамотном подходе построить успешный бизнес можно вне зависимости от организационно-правовой формы

В процессе работы важно учитывать требования законодательства, иметь представление о правах и обязанностях, и тогда удастся избежать множества проблем

Схожесть с физическим лицом

Одновременно ИП имеет довольно широкие права, которыми обычно наделено физическое лицо. Прежде всего, к ним относится возможность использовать личное имущество для ведения коммерческой деятельности. Также он может не платить НДФЛ, пока действует его свидетельство индивидуального предпринимателя. Но он все равно обязан, как и юридическое лицо, платить все предусмотренные выбранной системой налогообложения выплаты.

Кроме этого, сходства и различия в статусах заключаются в следующем:

Если у предпринимателя есть супруг или супруга, то распоряжаться своим имуществом они могут только с их письменного разрешения

Это касается как общего имущества, так и того, которое используется в коммерческих целях.

Ответственность ИП несет больше как физическое лицо, если не брать во внимание необходимые сборы на пенсионный фонд и налоги.

Полная ответственность по кредитам, независимо от того, на кого они были оформлены – на физическое лицо или ИП. Если он не может погасить кредиты, реализовывается его личное имущество, если сумма его активов больше, чем долг

Существует целый перечень имущества, которое не может быть реализовано и отчуждено ни при каких условиях.

Если физическое лицо занимается коммерческой деятельностью, не оформив ее должным образом, при обнаружении подобных действий он несет правовую и финансовую ответственность, как ИП.

ИП — физическое или юридическое лицо

Те, кто не сталкивался с понятием «индивидуальный предприниматель» ранее, хотели бы разобраться, кем является ИП — физическим или юридическим лицом. Согласно определению, данному в статье 23 ГК РФ, индивидуальным предпринимателем признаётся гражданин, занимающийся предпринимательством, не образовывая при этом юридического лица. Получается, ИП не может быть причислен к юридическим лицам.

При регистрации ИП гражданин не только сохраняет свой статус физического лица — с момента узаконивания предприятия он приобретает специфические права и обязанности.

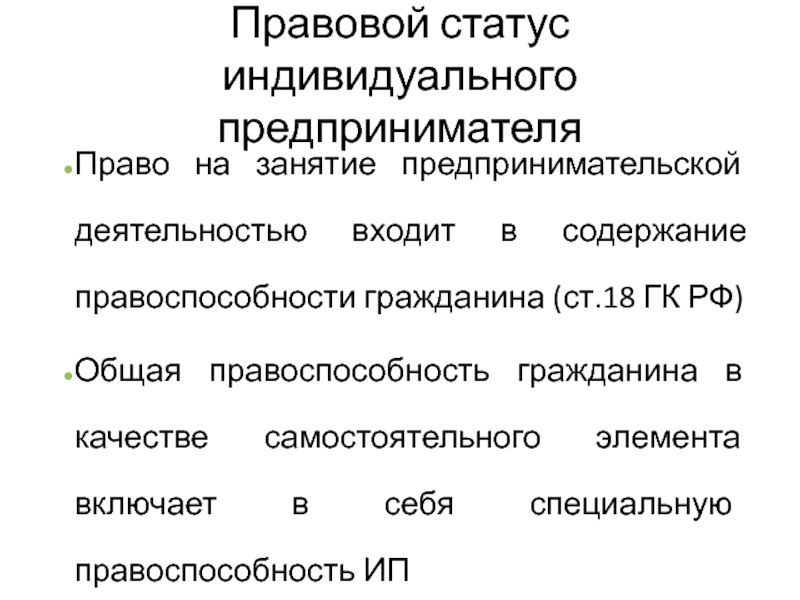

Индивидуальный предприниматель обладает уникальным правовым статусом, сочетающим в себе права обычных граждан и юридических лиц

Можно сделать вывод о том, что ИП следует отнести к отдельной группе лиц, которые обладают правами и обязанностями, приобретёнными в связи с началом управления бизнесом, но в то же время приравниваются к физическим лицам во всех прочих отраслях жизни.

Индивидуальный предприниматель и брачный договор

Обратить внимание необходимо еще на один момент, который касается имущества и доходов предпринимателя. В случае если ИП находится в гражданском браке (официально зарегистрированном), то все, что получено в процессе деятельности, подлежит разделу при разводе

Имущество, пользование которым осуществлялось только в коммерческих целях, также распределяется между супругами в равных долях. Это правило действует даже при условии, что статус предпринимателя был приобретен до брака.

Помочь в данной ситуации может своего рода «страховка». Для предотвращения нежелательного раздела необходимо заключить брачный договор, в котором указать имеющийся статус и порядок действий при разводе. Также стоит учесть, что без согласия супруга ИП не может распоряжаться недвижимым имуществом, приобретенным в браке. Даже при условии использования его только в коммерческих целях.

Недостатки статуса ИП

В то же время приобретение статуса индивидуального предпринимателя налагает на гражданина определенные обязанности и ограничения. Мы уже отметили, что с момента регистрации ИП гражданин обязан производить установленные законодательством выплаты во внебюджетные фонды и платить налоги. Кроме того, он должен регулярно сдавать установленные формы отчетности, предусмотренные для хозяйствующих субъектов.

А при использовании наемного персонала ИП обязан исполнять обязанности налогового агента по перечислению обязательных платежей с доходов физических лиц.

Ограничения индивидуальных предпринимателей

Также существуют определенные ограничения для лиц, имеющих статус индивидуальных предпринимателей. Например, они не могут быть приняты на государственную гражданскую или иную службу. Кроме того, существуют определенные ограничения, которые напрямую касаются осуществления предпринимательской деятельности, например, перечень видов деятельности, закрытых для ИП.

Минусы по сравнению с юридическими лицами

Отметим также, что нередки ситуации отказа от сделки с индивидуальным предпринимателем в пользу юридического лица, так как для многих руководителей и собственников бизнеса, а также простых граждан статус юрлица более привлекателен, нежели ИП.

Причины такого мнения различны и требуют отдельного детального разговора. Однако, наиболее существенным недостатком статуса индивидуального предпринимателя, который чаще всего приводит к отказу от такой организационно-правовой формы, является то, что ИП отвечает по своим обязательствам всем имуществом, принадлежащем ему на праве собственности.

В результате этого неудачи в бизнесе могут привести к утрате большей части имущества семьи предпринимателя.

Какие еще есть недостатки

Право собственности индивидуальных предпринимателей имеет еще один нюанс, на который почему-то на практике редко обращают внимание. Дело в том, что, если предприниматель состоит в браке, то все его доходы, полученные в процессе осуществления предпринимательской деятельности, а также имущество, приобретенное за них, в случае расторжения брака подлежат разделу между супругами

По общему правилу, данный раздел осуществляется в равных долях, при этом разделу подлежит и имущество, используемое в коммерческих целях. Причем, даже если один из супругов приобрел статус предпринимателя до заключения брака, то все доходы, получаемые от предпринимательской деятельности, после вступления в брак будут признаны общей собственностью. Единственное исключение – если между супругами заключен брачный договор, который содержит положение о разделе доходов супруга, имеющего статус индивидуального предпринимателя.

Кроме того, индивидуальный предприниматель не вправе без согласия супруга распоряжаться недвижимым имуществом, которое было приобретено в браке, в том числе, если данная недвижимость используется исключительно в целях осуществления предпринимательской деятельности.

Таким образом, правоспособность индивидуального предпринимателя является неким «расширением» прав обычного гражданина. Данный статус обеспечивает право ИП на более широкие возможности в экономической деятельности, но в то же время обязывает его соблюдать определенные требования не только в процессе предпринимательской деятельности, но и в повседневной жизни.

Например, нередки ситуации, когда предприниматель, имеющий привычку тратить часть прибыли от бизнеса на собственные нужды, точно так же поступает с целевыми средствами, полученными в рамках поддержки малого бизнеса или оформления кредита. И если в первом случае никаких ограничений на использование прибыли нет, то во второй ситуации, это может повлечь негативные последствия в дальнейшем.

Во многих странах, где законодательством предусмотрено правовое положение, аналогичное ИП, соискатели подобного статуса проходят психологическое тестирование, которое позволяет определить способности человека к ведению собственного дела. В России же пока что условия приобретения статуса индивидуального предпринимателя не предусматривают такой обязательной процедуры, может быть, поэтому в бизнес нередко попадают люди, лишенные предпринимательской жилки. В результате чего многие хорошие идеи остаются нереализованными, а человек разочаровывается в своих силах.

А если утрата статуса индивидуального предпринимателя сопровождается еще и серьезными затратами на погашение задолженности, то здесь нередки и трагедии. Все это заставляет лишний раз задуматься и твердо взвесить свои возможности в реализации задуманного.

Страховые взносы ИП

Помимо налогов, все индивидуальные предприниматели обязаны платить страховые взносы на два вида страхования: пенсионное и медицинское.

Взносы состоят из двух частей: фиксированной и дополнительной.

Фиксированные страховые взносы ИП

Это фиксированная сумма, которую в течение года должен заплатить в ИФНС каждый зарегистрированный предприниматель.

В 2018 году это 32 385 рублей, из них 26 545 рублей на пенсионное страхование и 5 840 на медицинское. Сумма каждый год индексируется.

Эта сумма не зависит ни от дохода предпринимателя, ни от применяемого режима налогообложения, ни от того, ведет ли вообще предприниматель бизнес или просто числится в статусе ИП. С 1 января по 31 декабря отчетного года фиксированную сумму нужно заплатить, частями или полностью.

Уменьшить фиксированный платеж можно только в одном случае – если предприниматель находился в статусе ИП неполный год, то есть либо зарегистрировал ИП в текущем году, либо наоборот, снялся с учета. Тогда фиксированные страховые взносы рассчитываются пропорционально тому времени, которое бизнесмен находился в статусе ИП.

Налоговый кодекс предусматривает лишь несколько случаев, когда индивидуальный предприниматель может не платить фиксированные взносы, если не вел деятельность. Это уход за ребенком до полутора лет или инвалидом, военная служба, отъезд в другую страну с супругом-дипломатом или в отдаленную местность с супругом-военнослужащим.

Дополнительные страховые взносы ИП

Эта часть взносов зависит от доходов. Если индивидуальный предприниматель за год заработал больше, чем 300 тысяч рублей, с суммы превышения он должен дополнительно перечислить в бюджет 1%. Для этого отводится 6 месяцев после окончания отчетного года.

Уменьшение налога на страховые взносы

За счет страховых взносов можно уменьшить платежи по налогам: УСН, ЕНВД, ЕСХН или НДФЛ. Предприниматели, которые зарабатывают до 500 тысяч рублей могут таким образом вообще не платить налог, т.к. его «покроют» страховые взносы.

Порядок уменьшения налогов на взносы зависит от применяемого режима налогообложения и от того, есть ли у предпринимателя наемные работники.

Подробнее о том, как считать и платить взносы, как уменьшать за их счет налоговые платежи читайте в статье «Страховые взносы ИП».

Особенности гражданско-правового положения ИП

Отметим, что на данный момент нет какого-либо нормативно-правового акта, который подробно бы регламентировал гражданско-правовое положение индивидуального предпринимателя. Между тем попытки подготовить подобный законопроект предпринимались неоднократно, как на уровне законодательной власти, так и в виде инициатив от различных общественных организаций.

Прежде всего, данные нормативно-правовые документы связаны с мерами поддержки малого бизнеса. Тем не менее, принятие единого закона на федеральном уровне, который бы законодательно закреплял особенности правового положения индивидуальных предпринимателей, значительно облегчило бы жизнь как самим предпринимателям, так и их контрагентам, и государственным органам.

Пока необходимо руководствоваться множеством нормативных документов, которые содержат положения относительно статуса и особенностей работы ИП. Для детального раскрытия всех нюансов положения гражданина, зарегистрированного в качестве индивидуального предпринимателя, имеет смысл рассмотреть все сильные и слабые стороны такого положения. Кстати, именно такой анализ лучше всего позволяет выявить особенности правового статуса индивидуального предпринимателя.

Защита прав и ответственность предпринимателя

Особенности правового регулирования отношений предпринимательства состоят в том, что права и интересы ИП отстаиваются в Арбитражном суде. Это обусловлено тем, что предприниматель в этом случае выступает как субъект экономических взаимоотношений.

Другая сторона медали — нарушения предпринимателем (либо гражданином без регистрации ИП) законодательных требований влечёт за собой санкции и штрафы со стороны налоговых регуляторов. Меры ответственности, которые могут быть применены к нарушителю, могут быть как административными, так и уголовными.

Законодательство РФ требует от каждого гражданина, решившего открыть собственный бизнес, встать на учёт в реестре налогового регулятора — ЕГРИП. Игнорируя это требование, человек нарушает законы РФ и может подвергнуться штрафам и санкциям регулятора вплоть до ограничения свободы.

Серьёзные нарушения в сфере незаконного предпринимательства регламентируются статьёй №171 УК РФ, максимальное наказание по этому законодательному акту — штраф в полмиллиона рублей или тюремное заключение сроком до 5-ти лет.

Законодательство РФ регулирует правовой статус ИП, контролирует и накладывает обязанности на малый бизнес

В НК РФ есть отдельная статья — №116, которая предусматривает штрафы, если предприниматель пренебрегает требованиями закона о постановке на учёт в налоговом органе:

- 10 000 ₽ — штраф за нарушение сроков направления заявки о постановке на учёт в ИФНС;

- 40 000 ₽ или 10% от суммарного дохода — штраф гражданину, который ведёт бизнес-деятельность без регистрации (при этом 40 тысяч рублей — минимальная сумма штрафа).

При нарушениях, касающихся декларирования и уплаты налогов и сборов, законодателями предусмотрены следующие санкции:

- 1 000 ₽ или 5% от суммы налога — штраф за каждый месяц при задержке сдачи налоговой декларации (не более 30%);

- важная и самая неприятная санкция — при опоздании на срок 10 рабочих дней налоговая может заблокировать расчётный счёт предпринимателя (включая его счёт физ. лица);

- 10 000 ₽ — штраф за грубое нарушение требований НК РФ при декларировании;

- 30 000 ₽ — если нарушения допущены за 2 и более налоговых периода.

- 40 000 ₽ или 20% от суммы налога — при некорректном декларировании или неправильном расчёте в отчётности;

- 40% от суммы налога — если предприниматель умышленно уходит от налоговых выплат.

Но цель законодательства не наказать или запугать предпринимателей, главное здесь — правовое регулирование бизнес-деятельности. Санкции налоговиков направлены только на незаконное предпринимательство, на тех, кто нарушает действующее законодательство. Чтобы избежать проблем при ведении собственного дела, нужно просто знать законы, взвешивать все риски при налоговых проверках и полноценно использовать свои права.

Таблица: штрафы при нарушениях ИП

| статья | Нарушение | штраф | комментарии | |

| НК РФ, Статья 119. | 1. Отсутствие в ИФНС налоговой декларации ИП в установленный срок | 1000 ₽ | либо 5% от налога за каждый месяц. Плюс замораживание р/счёта (банковской карты, в том числе физ. лица) | |

| ст. 119.1. | Неправильный способ сдачи декларации | 200 ₽ | если есть требования сдавать по ЭДО | |

| НК РФ, Статья 120. | 1. Грубое нарушение требований учёта доходов, расходов, а также объектов налогообложения | 10000 ₽ | если совершено в течение одного налогового периода | |

| 2. Нарушения, если они прошли в течение более одного периода | 30000 ₽ | |||

| 3. Те же действия, когда они спровоцировали занижение налоговой базы | 40000 ₽ | или 20% от суммы налога (минимум 40 тыс. ₽.) | ||

| НК РФ. Статья 122. | 1. Неуплата налога, частичная выплата налога, когда в декларации занижена налоговая база, либо когда расчёт налога выполнен неправильно | 20% суммы долга | ||

| 3. То же нарушение, что в п. 1, но совершённое умышленно | 40% суммы долга | |||

| УК РФ Статья 171., п.1 | Ведение предпринимательской деятельности без регистрации или без лицензии, если это наносит крупный ущерб государству или гражданам (от 2, 25 млн ₽) | 300000 ₽ | либо общественными работами на срок до 480 часов, либо арестом на срок до 6 месяцев | |

| То же самое, но если ущерб составил более 9 млн ₽ | до 500000 ₽ | или работами на срок до 5-ти лет, или лишением свободы на 5 лет со штрафом (80 000 ₽) |

Как выводить прибыль

У предпринимателей, в отличие от организаций, есть большое преимущество. Они могут беспрепятственно выводить прибыль в любой момент и в любом количестве. Все деньги, которые есть на счету ИП или в кассе принадлежат ему, он не должен ни с кем согласовывать их снятие со счета и платить дополнительные налоги с выведенных сумм.

Но будьте осторожны, т.к. по закону 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» банк может заблокировать расчетный счет, если операция покажется им подозрительной, такое сейчас встречается сплошь и рядом. Не снимайте крупные суммы без острой необходимости, вовремя давайте разъяснения банкам, и по возможности расплачивайтесь за покупки корпоративной картой.

Здесь подробнее о том, как выводить прибыль индивидуальным предпринимателям.