Порядок заполнения расчета по страховым взносам с 2024 года (с отчетности за 2023 год)

Период: с отчетности за 2023 год

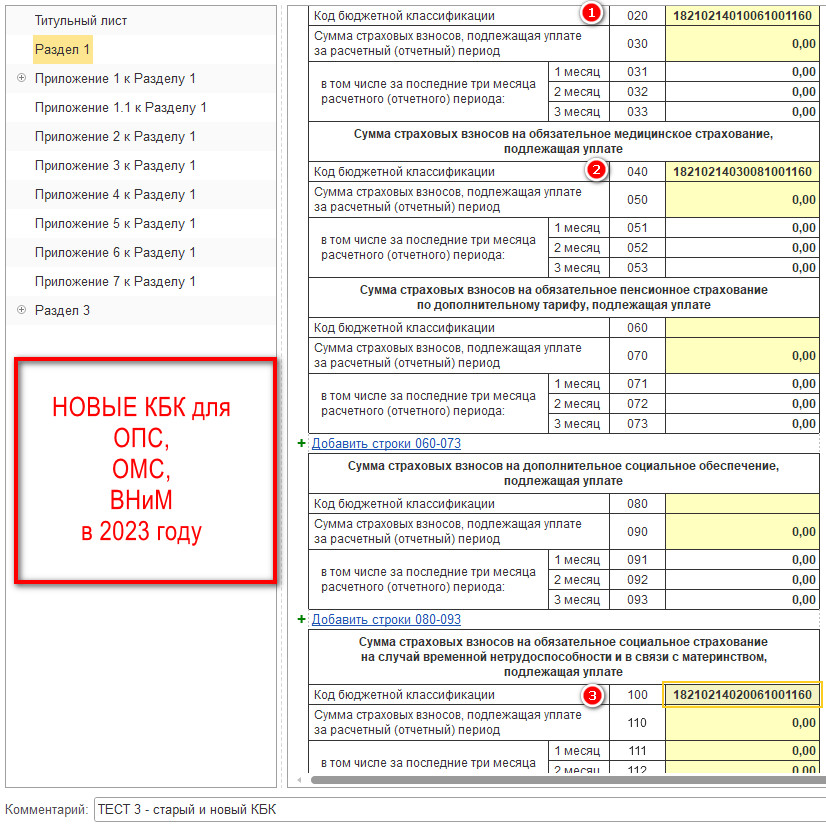

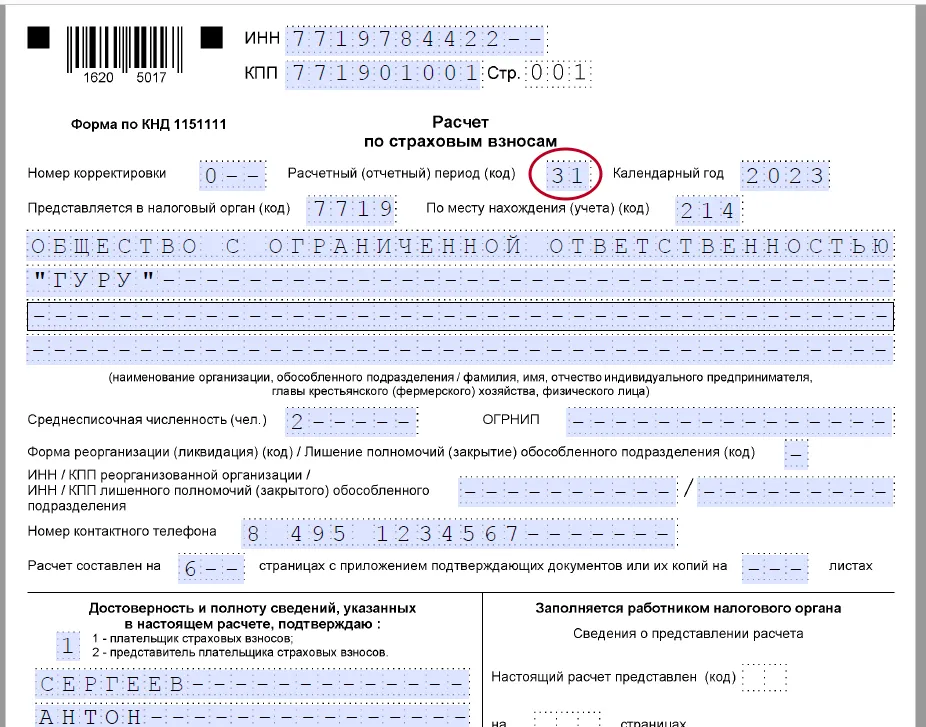

С отчетности за расчетный период – 2023 год, расчет по страховым взносам (далее – Расчет, РСВ) заполняется по форме и согласно порядку, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ с учетом изменений, внесенных приказом ФНС России от 29.09.2023 № ЕА-7-11/696@ (далее – Порядок).

Изменения коснутся лишь тех плательщиков, которые производили выплаты иностранцам, застрахованным только по отдельным видам страхования (это граждане Вьетнама и КНР). Подробнее см.: статью.

Для всех остальных плательщиков страховых взносов новая форма фактически осталась такой же, как и прежняя.

Расчет сдают:

- все организации, а также ИП (и иные частнопрактикующие лица), производящие выплаты физическим лицам по трудовым договорам либо гражданско-правовым договорам оказания услуг (выполнения работ);

- главы крестьянских (фермерских) хозяйств (представляют только годовой Расчет).

В том, какие разделы РСВ необходимо заполнять, поможет разобраться таблица.

| Категория плательщиков | Состав расчета по страховым взносам |

| Все организации и те ИП, которые производили в течение текущего года выплаты физическим лицам по трудовым договорам или гражданско-правовым договорам оказания услуг (выполнения работ), независимо от применяемого тарифа страховых взносов | Титульный лист, раздел 1, подраздел 1 раздела 1, раздел 3 |

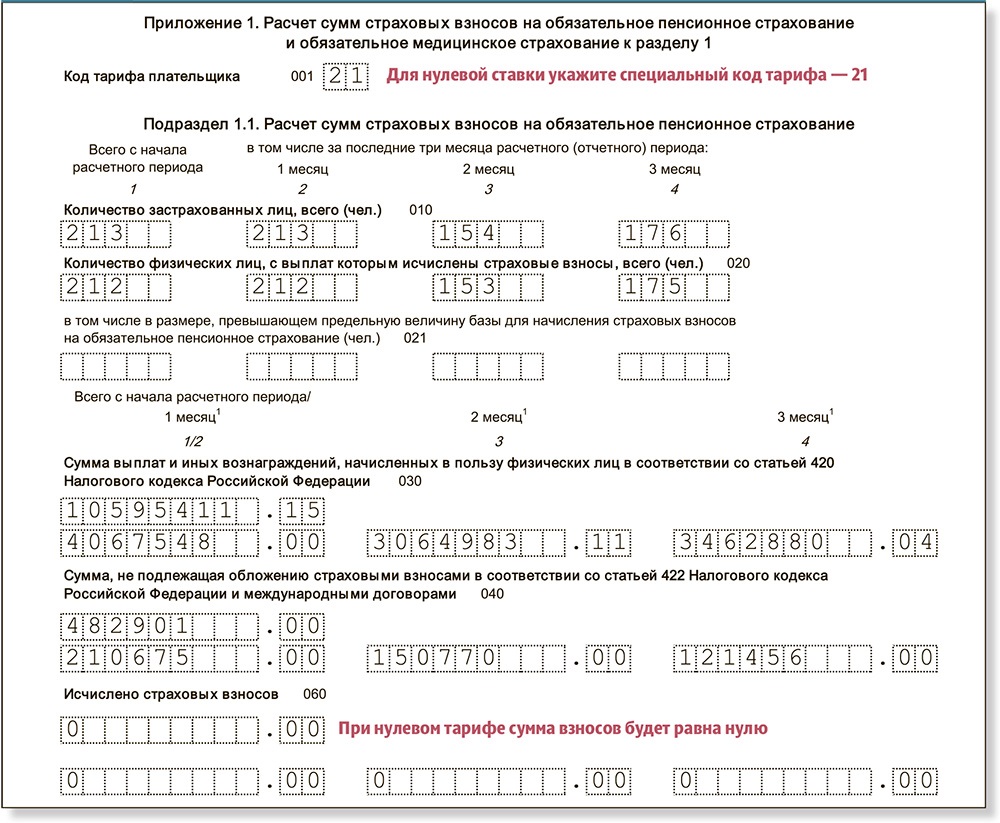

| Организации и ИП, которые платят пенсионные страховые взносы по дополнительным тарифам | Титульный лист, раздел 1, подраздел 1 раздела 1, подраздел 2 раздела 1, раздел 3 |

| ИТ-компании и организации, осуществляющие деятельность в сфере радиоэлектронной промышленности, применяющие пониженные тарифы страховых взносов, установленные пп. 1.1 и пп. 8 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 1 к разделу 1, раздел 3 |

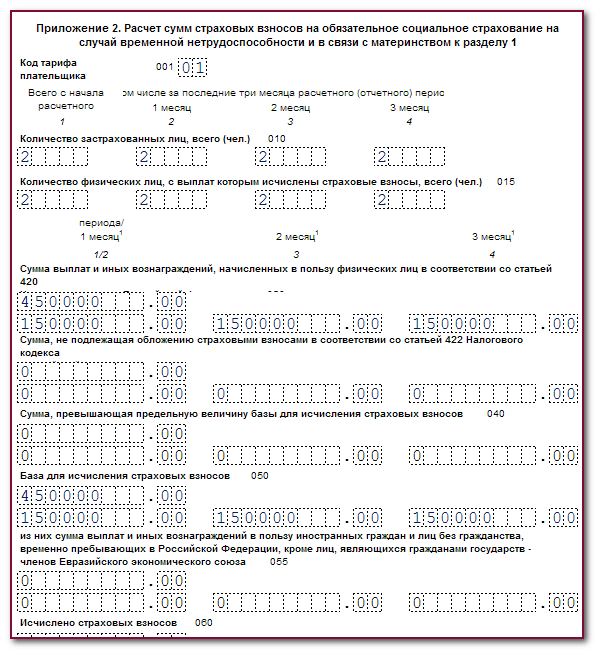

| Некоммерческие организации на УСН, применяющие пониженные тарифы, установленные пп. 3 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 2 к разделу 1, раздел 3 |

| Российские организации – производители анимационной аудиовизуальной продукции, применяющие пониженные тарифы, установленные пп. 6 п. 2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 3 к разделу 1, раздел 3 |

| Организации и ИП, которые производят выплаты в пользу обучающихся в профессиональных образовательных организациях и организациях высшего образования по очной форме обучения, если по этим выплатам взносы платятся по пониженным тарифам, установленным п. 2.2 ст. 427 НК РФ | Титульный лист, раздел 1, подраздел 1 раздела 1, приложение 4 к разделу 1, раздел 3 |

| Главы крестьянских (фермерских) хозяйств без наемных работников (п. 1.7 Порядка) | Титульный лист, раздел 2, подраздел 1 раздела 2 |

| Организации и ИП, которые в течение текущего года производили выплаты и иные вознаграждения в пользу иностранных граждан, застрахованных в соответствии с международными договорами РФ по отдельным видам обязательного социального страхования (граждане Вьетнама и КНР, см. статью (п. 6.2 ст. 431 НК РФ). | Титульный лист, раздел 1, подраздел 4 раздела 1, приложение 5 к разделу 1, раздел 3 |

В разделе представлены следующие статьи:

-

Общие требования к заполнению расчета по страховым взносам

Нужно ли организации сдавать нулевой расчет по страховым взносам?

-

Заполнение титульного листа расчета по страховым взносам

Учитывается ли в среднесписочной численности РСВ руководитель – единственный учредитель?

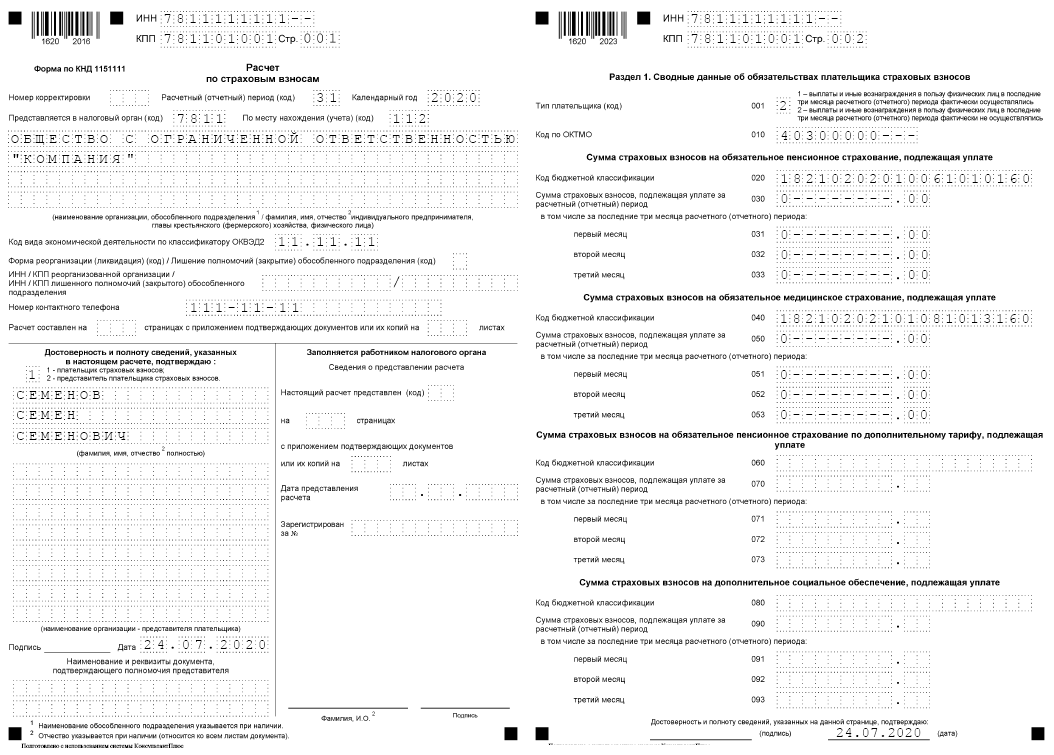

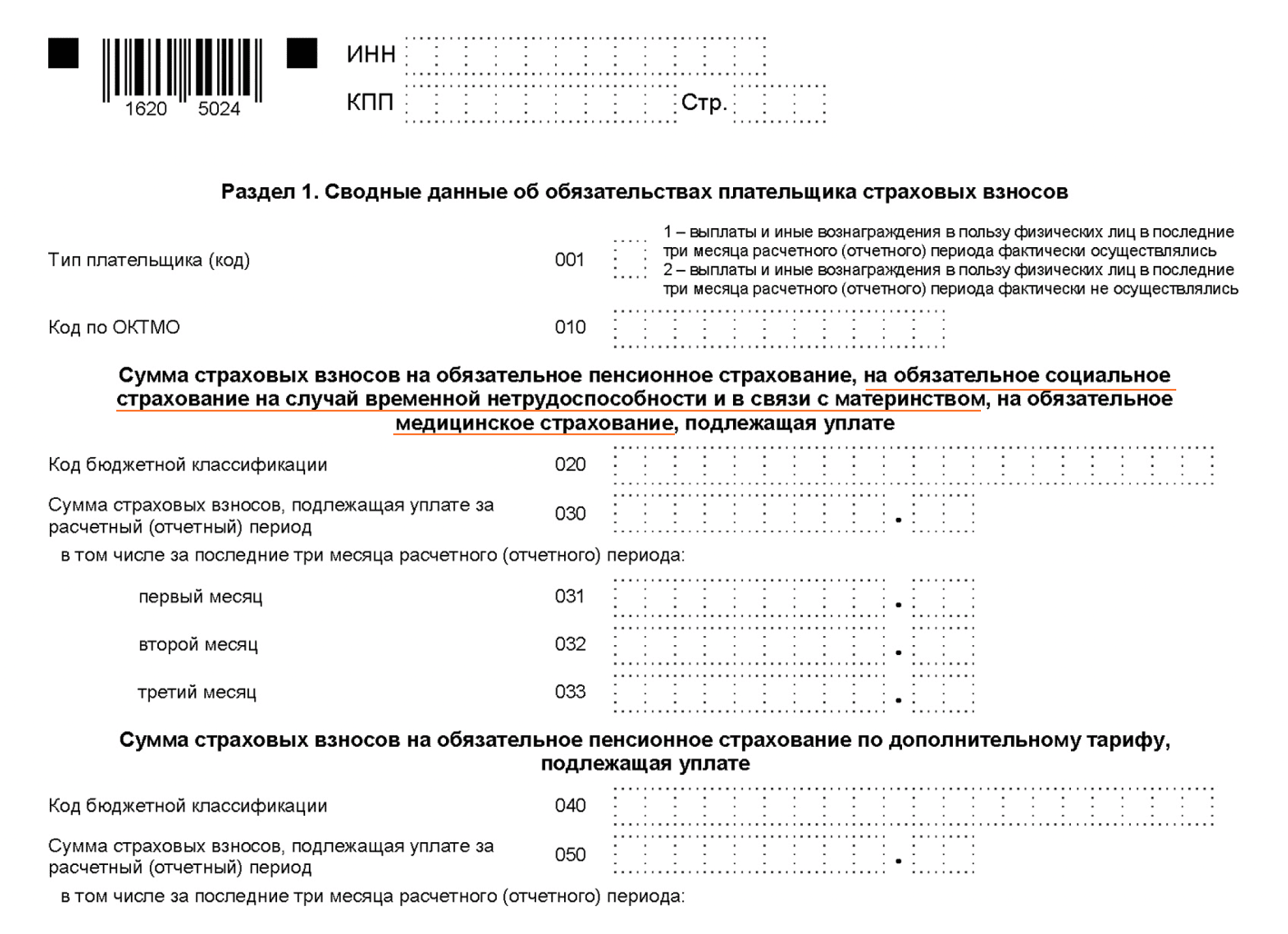

- Заполнение раздела 1 расчета по страховым взносам

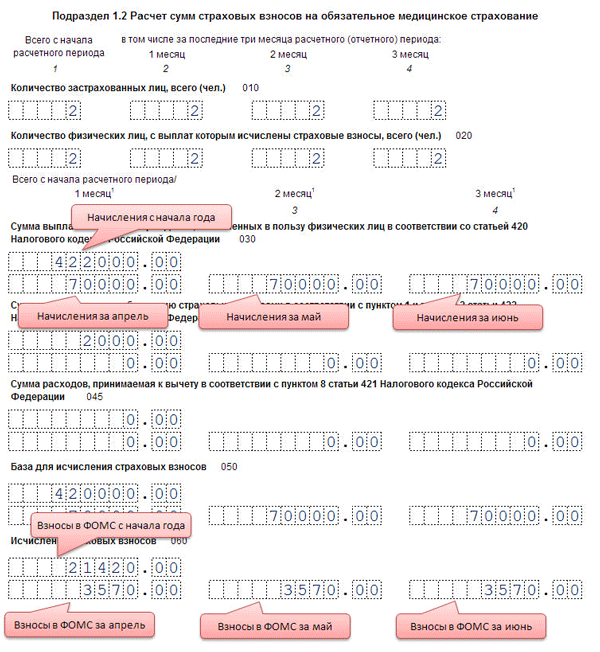

- Заполнение подраздела 1 раздела 1 расчета по страховым взносам

- Заполнение подраздела 2 раздела 1 расчета по страховым взносам

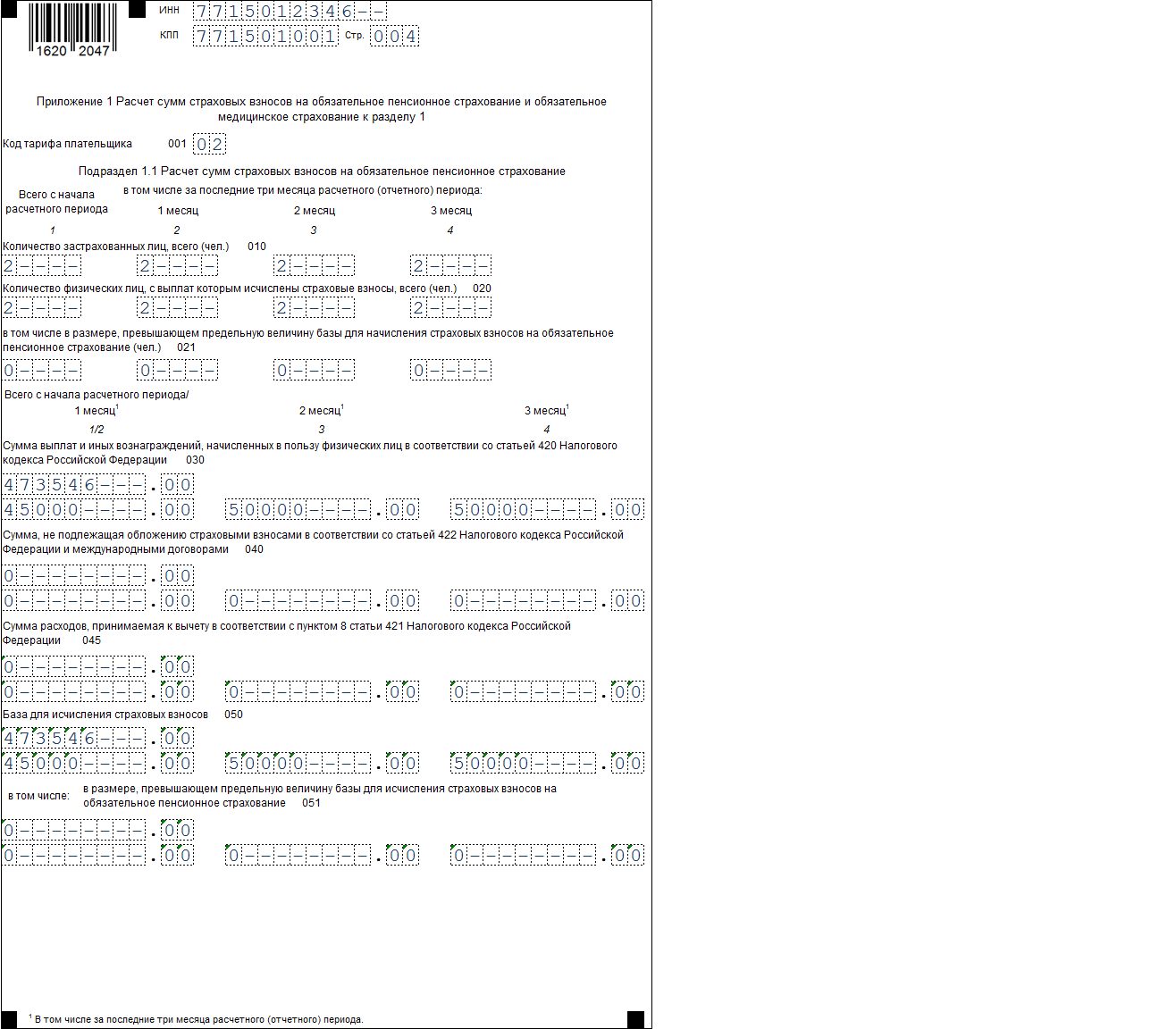

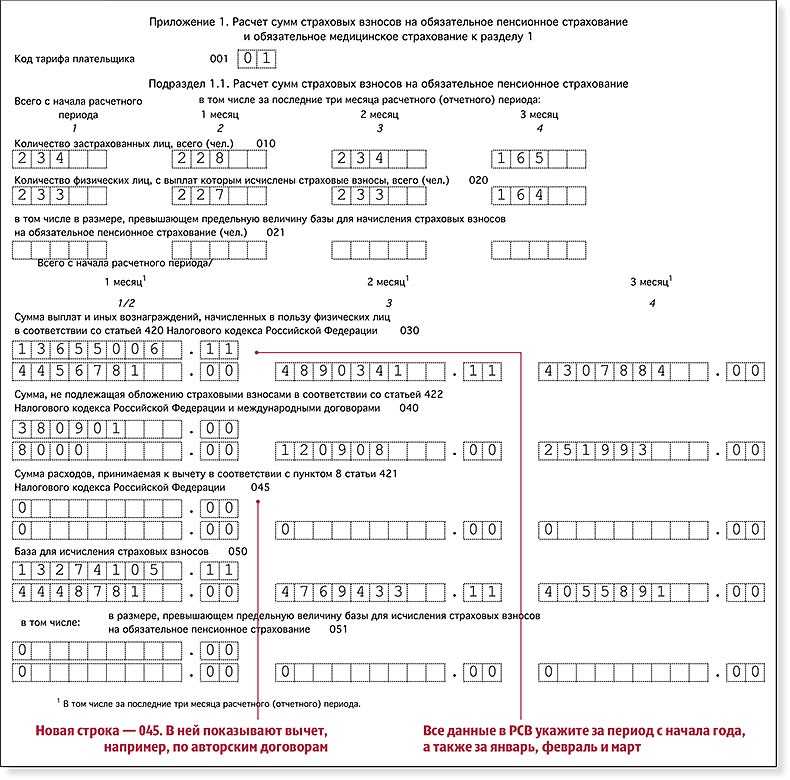

- Заполнение приложения 1 к разделу 1 расчета по страховым взносам

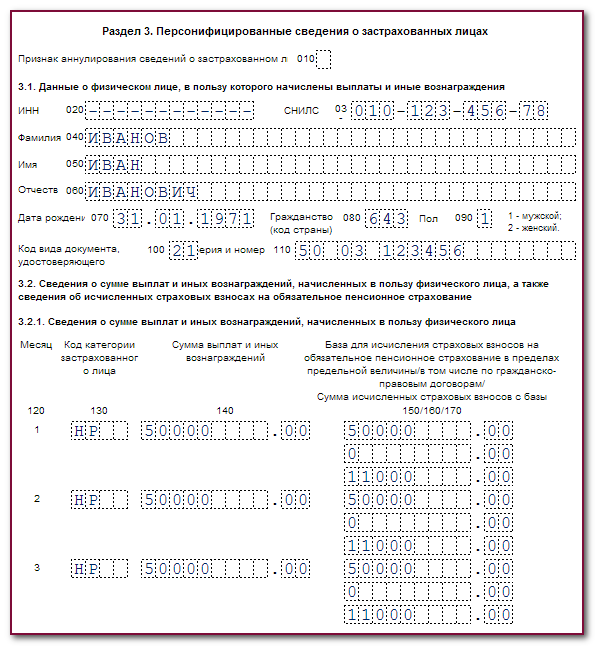

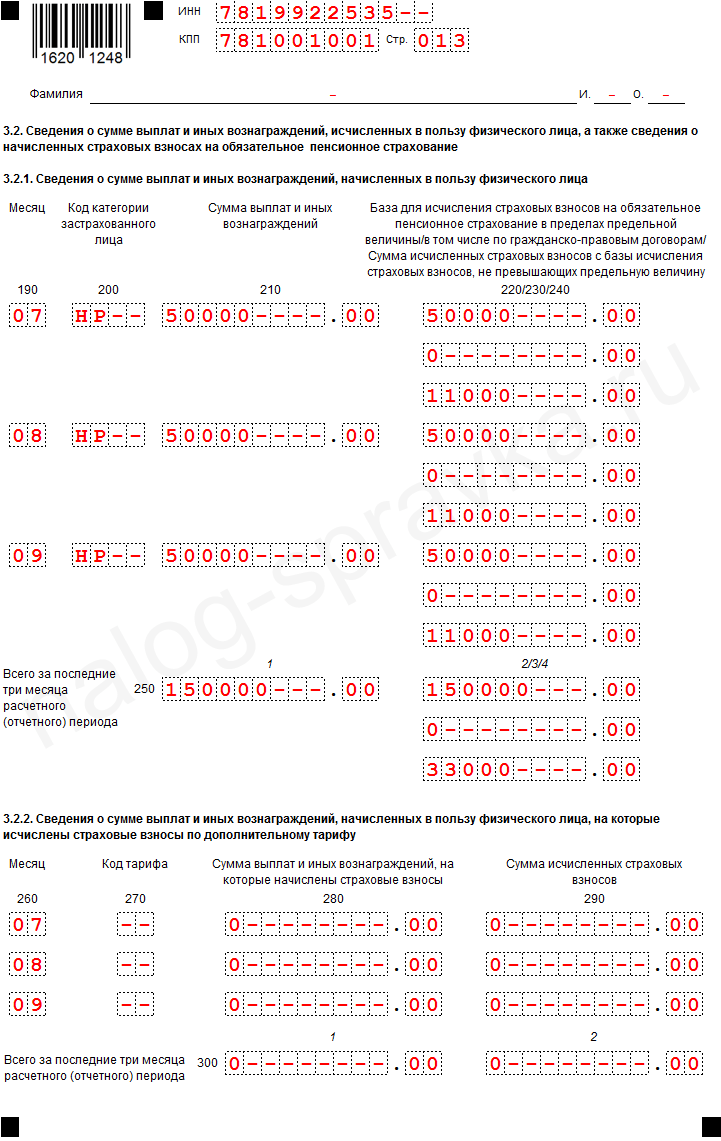

- Заполнение раздела 3 расчета по страховым взносам

- Представление уточненного расчета по страховым взносам

Выплаты работнику не ниже МРОТ

По-прежнему, доходы работников, отраженные в РСВ, будут сравнивать с величиной МРОТ и среднеотраслевой зарплатой.

Сумма выплат работнику должна быть не меньше МРОТ. При полном рабочем месяце зарплата работника не может быть ниже средней зарплаты в регионе по соответствующей отрасли экономики за предыдущий год.

Поэтому нужно соблюдать следующие соотношения:

- средняя зарплата, отраженная в РСВ, должна быть больше или равна МРОТ (16 242 руб.). Если средний заработок по сотруднику окажется меньше МРОТ, то налоговые инспекторы запросят пояснения, т.к. это свидетельствует о занижении налоговой базы по страховым взносам;

- средняя зарплата, отраженная РСВ, должна быть больше или равна средней зарплате в субъекте РФ по соответствующей отрасли экономики. Несоблюдение этого соотношения также свидетельствует о возможном занижении налоговой базы.

Установленной формы для дачи пояснений нет. Их составляют в свободной форме.

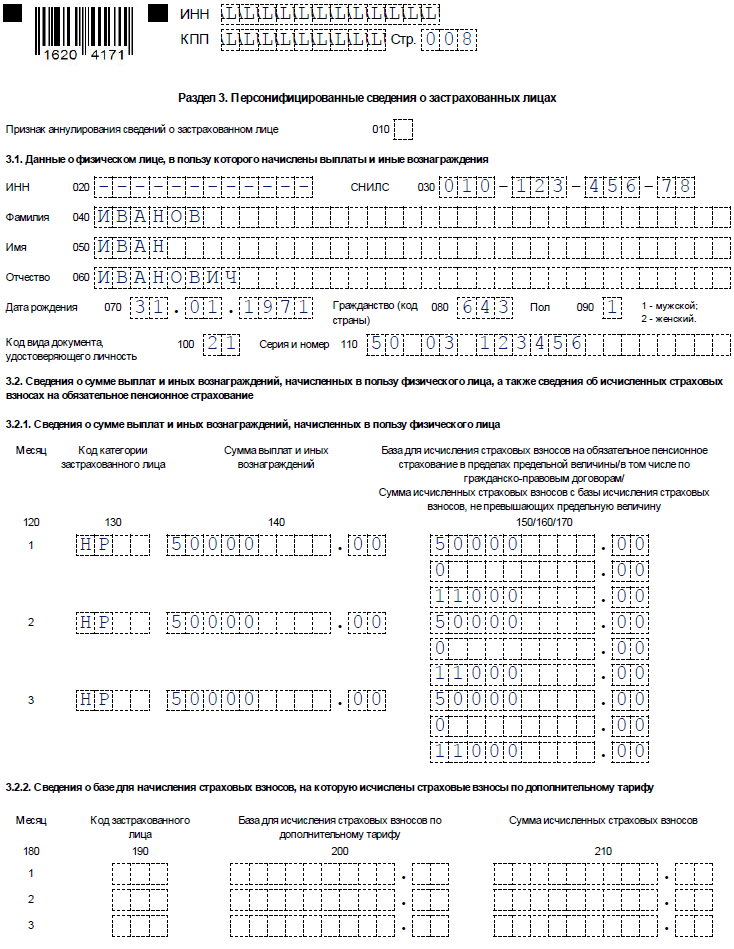

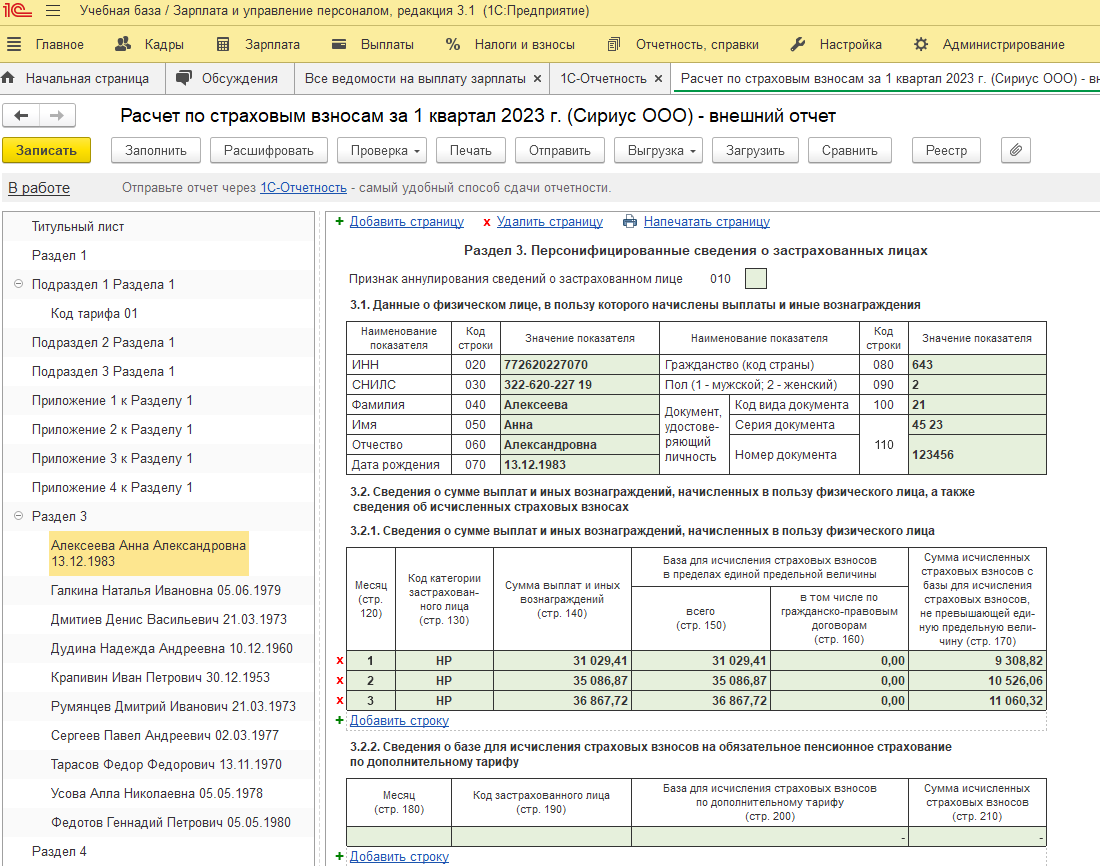

Количество листов раздела должно быть равно количеству застрахованных в системе ОПС сотрудников вне зависимости от того, были у них начисления в отчетном периоде или их не было.

Рассмотрим актуальные вопросы заполнения отчета РСВ

| Нужно ли включать сотрудника в отчет, если ему не было начислений? | Да, нужно показать его в количестве застрахованных лиц, но не отражать этого работника в строках по физлицам, с доходов которых начислены взносы. |

| Всегда ли совпадает численность сотрудников и застрахованных лиц? | Если все доходы застрахованных сотрудников облагаются страховыми взносами, то их количество будет одинаковым. |

|

Включаются ли в количество застрахованных лиц следующие категории сотрудников: 1. Сотрудницы в декретном отпуске? 2. Уволившийся в прошлом квартале сотрудник? 3. Работник, оформленный по трудовому договору, который весь последний квартал получал пособие, не облагаемое взносами, или находился в отпуске за свой счет? 4. Директор – единственный учредитель, не получающий зарплату? 5. Физлицо, выполняющее работы по ГПД, которое еще не получало выплаты? 6. Высококвалифицированный специалист с временным пребыванием в РФ? 7. Включаются ли сведения о директоре – единственном учредителе, который не получает доходов? |

Да. Включается. Нужно. Включаем. Указываем. Кроме прил. 2 к р.1. Нет, кроме таких специалистов из ЕАЭС. Обязательно включаем в численность застрахованных сотрудников. |

| Есть ли разница в отражении в РСВ начислений внутренним и внешним совместителям? |

Да, есть. Внешний совместитель – это целая единица в показателях строк численности по каждому виду страхования. Раздел 3 заполняется отдельно на внешнего совместителя. Внутренний совместитель не является еще одной единицей персонала. На него заполняется только один раздел 3. Его доходы указываются суммарно по всем договорам. |

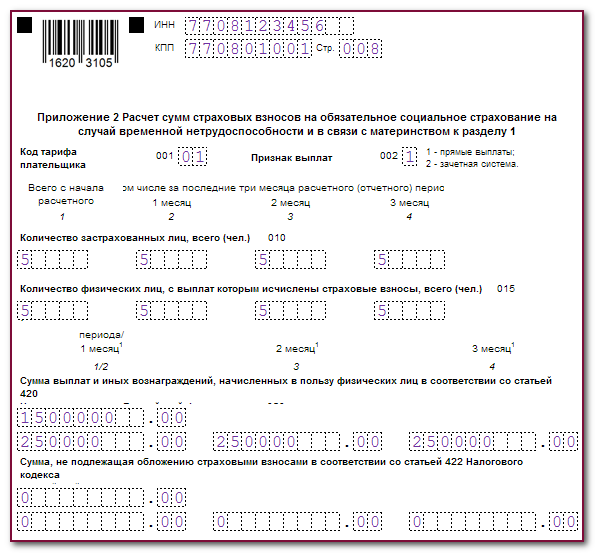

| Включаются ли в базу для расчета на ОПС, ОМС, ОСС, НЗПЗ выплаты физлицам по ГПД? |

Вознаграждение по таким договорам подлежит обложению ОПС и ОМС, но данные категории физлиц не застрахованы на случай временной нетрудоспособности и в связи с материнством. Помним!С 1 января 2023 года физлица, работающие по ГПД, являются застрахованными лицами на случай ВНиМ, на выплаты которым начисляются взносы. |

| Нужно ли указывать в РСВ аванс, который выплатили физлицу по ГПД, но сдачи работ еще не было? | Доход по ГПД включается в РСВ в периоде, когда произведено начисление, а именно после сдачи работ или подписания акта о выполнении работ. |

| Какой код застрахованного лица указывать для исполнителей по договорам подряда? | Специального кода нет, указывают такой же код, как и для застрахованного лица по трудовому договору – НР. |

| Влияет ли на количество приложений в отчете совмещение спецрежимов? | Нужно заполнить несколько приложений 1 и 2 к разделу 1 в зависимости от количества режимов, что не зависит от режимов налогообложения ЮЛ или ИП. |

| Включается ли в раздел 3 текущего периода работник, уволенный в прошлом квартале и не имеющий начислений? | Нет, так как уволенный сотрудник уже не является застрахованным лицом в данной организации. |

Программа Для Медсестёр В Сельской Местности

https://youtube.com/watch?v=WWSNsIL7kBQ%26pp%3DygVA0J_RgNC-0LLQtdGA0LjRgtGMINCg0KHQkiDQt9CwIDkg0LzQtdGB0Y_RhtC10LIg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

Ежемесячная отчетность в ИФНС

РСВ в ИФНС нужно будет по-прежнему подавать каждый квартал. Но по расчету поменяют сроки — с 2023 года отчет нужно будет представлять не позже 25-го числа месяца после отчетного квартала.

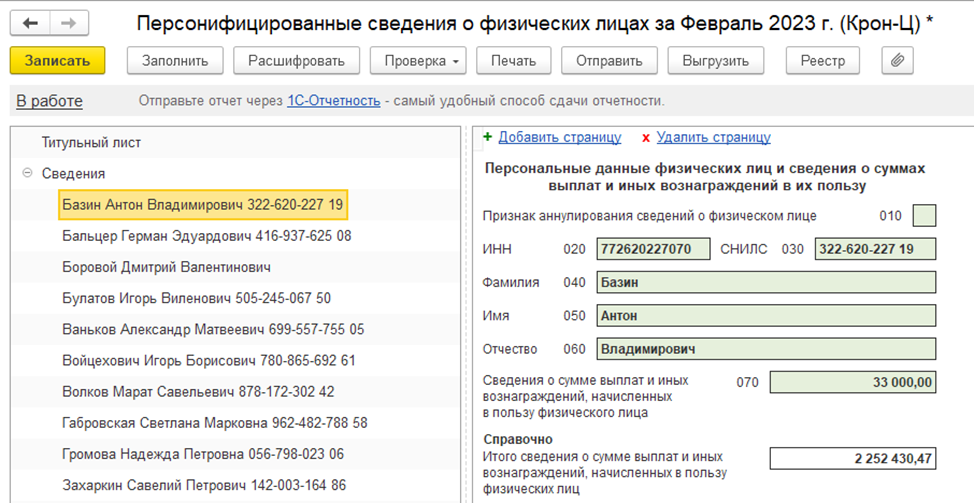

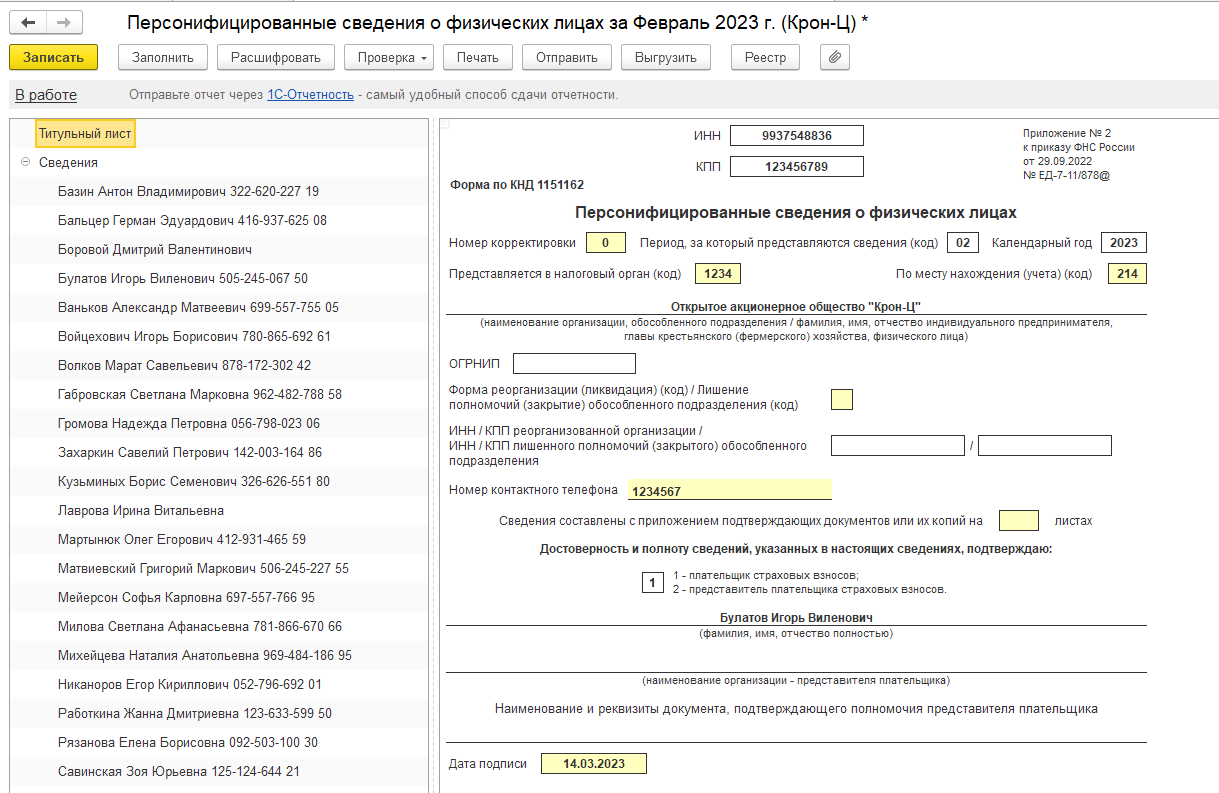

Однако согласно новой ред. п. 7 ст. 431 НК будет упоминание о персонифицированной информации. Она включает в себя персональные сведения физлиц и информацию о суммах выплат и иных вознаграждений за предыдущий календарный месяц. Подавать эти данные надо будет не позже 25-го числа каждого месяца после отчетного.

На данный момент нет ответа о том, какие именно персонифицированные сведения надо будет подавать. Возможны два варианта:

- раздел 3 формы РСВ, который сейчас подается раз в квартал, а с 2023 года будет ежемесячным;

- форма СЗВ-М, которая будет подаваться не в Фонд, а в ИФНС.

Как проверяют расчет по взносам в инспекции

Если отчет сдается в электронном виде он попадает в проверочную программу ФНС. Она проводит проверку по двум направлениям: ФЛК и контрольные соотношения. Если в отчете допущены ошибки, налоговая инспекция может его не принять или направить компании требование представить пояснения причин несовпадения показателей в форме.

Если отчет не принят, ИФНС об этом вас уведомит. Срок, в который получите такое уведомление, зависит от способа сдачи расчета:

- электронно – уведомление должно поступить от налоговиков не позднее дня, следующего за днем сдачи расчета;

- на бумаге – уведомление должно быть вам направлено в течение 10 рабочих дней после того дня, как расчет поступил в инспекцию.

После того как вы получите уведомление, расчет нужно поправить. На это дается 5 рабочих дней. Если правки внесены датой сдачи расчета будет считаться день, когда вы его представили первоначально.

Хранение сведений о доходах физических лиц

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физическому лицу, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Данные сведения подаются в виде справки о доходах физического лица по форме 2-НДФЛ (далее – Сведения по форме 2-НДФЛ), которая в настоящее время утверждена приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. Этим же документом утверждены порядок заполнения справки 2-НДФЛ и формат ее предоставления в электронной форме.

Сведения по форме 2-НДФЛ представляются налоговыми агентами в электронной форме по телекоммуникационным каналам связи. Представлять указанные сведения и расчет сумм налога на бумажных носителях могут только налоговые агенты при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек.

Согласно пп. 5 п. 3 ст. 24 НК РФ налоговые агенты обязаны в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов (вопрос 6 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Следовательно, минимальный срок хранения сведений о доходах физических лиц по форме 2-НДФЛ установлен четыре года.

При этом НК РФ не предусматривает обязанность хранения на бумажном носителе документов, составленных в электронной форме по форматам, установленным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (письмо Минфина России от 22.08.2012 № 03-02-07/1-202).

Например, в отношении хранения счетов-фактур Минфин России разъясняет, что счета-фактуры, выставленные в установленном порядке в электронном виде, хранятся налогоплательщиком в электронном виде без распечатки их на бумажном носителе (письмо от 13.01.2016 № 03-03-06/1/259).

Полагаем данное утверждение применимо и к Сведениям по форме 2-НДФЛ, представленным в налоговые органы в электронной форме по телекоммуникационным каналам связи.

Таким образом, если учреждение сдает сведения по форме 2-НДФЛ в электронном формате, то оно вправе хранить такие документы в электронном виде без распечатки их на бумажном носителе.

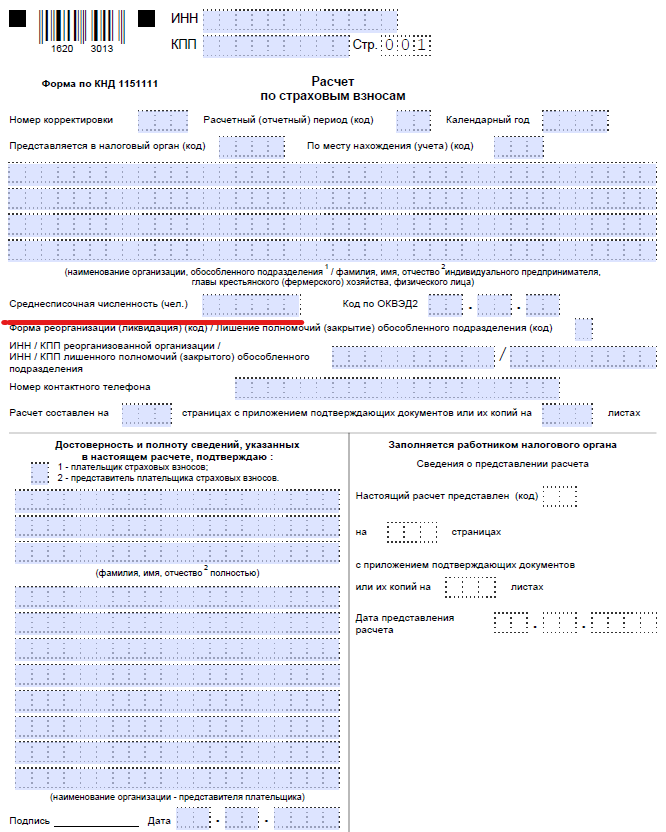

Из каких разделов состоит отчет

Форма и порядок ее заполнения утверждены Приказом ФНС России от 06.10.2021 № ЕД-7-11/875@.

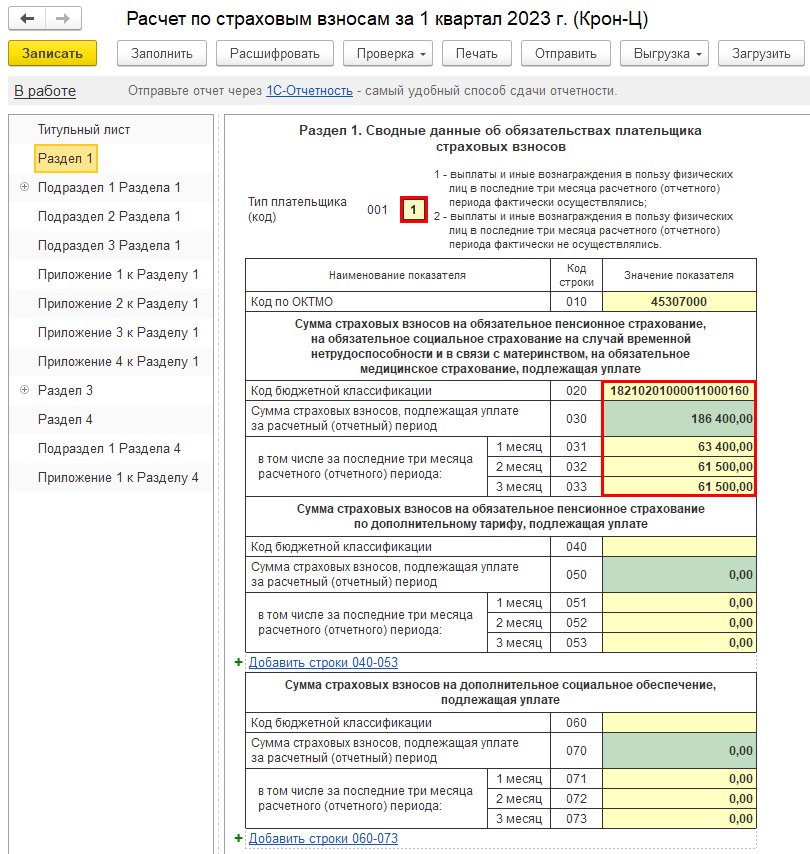

Отчет «Расчет по страховым взносам» состоит из разделов:

-

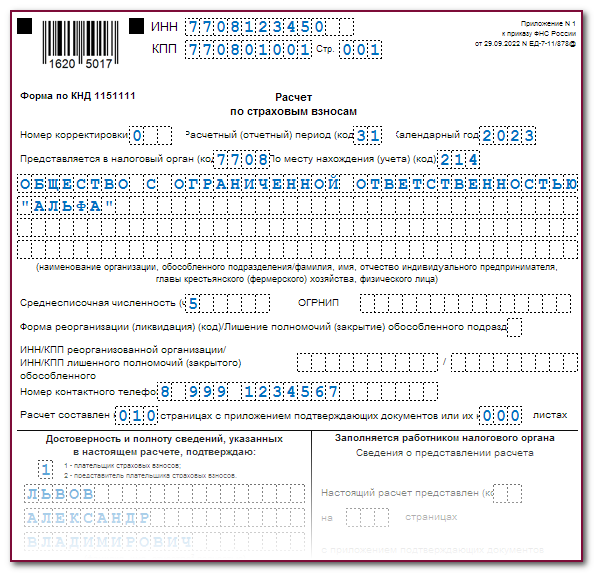

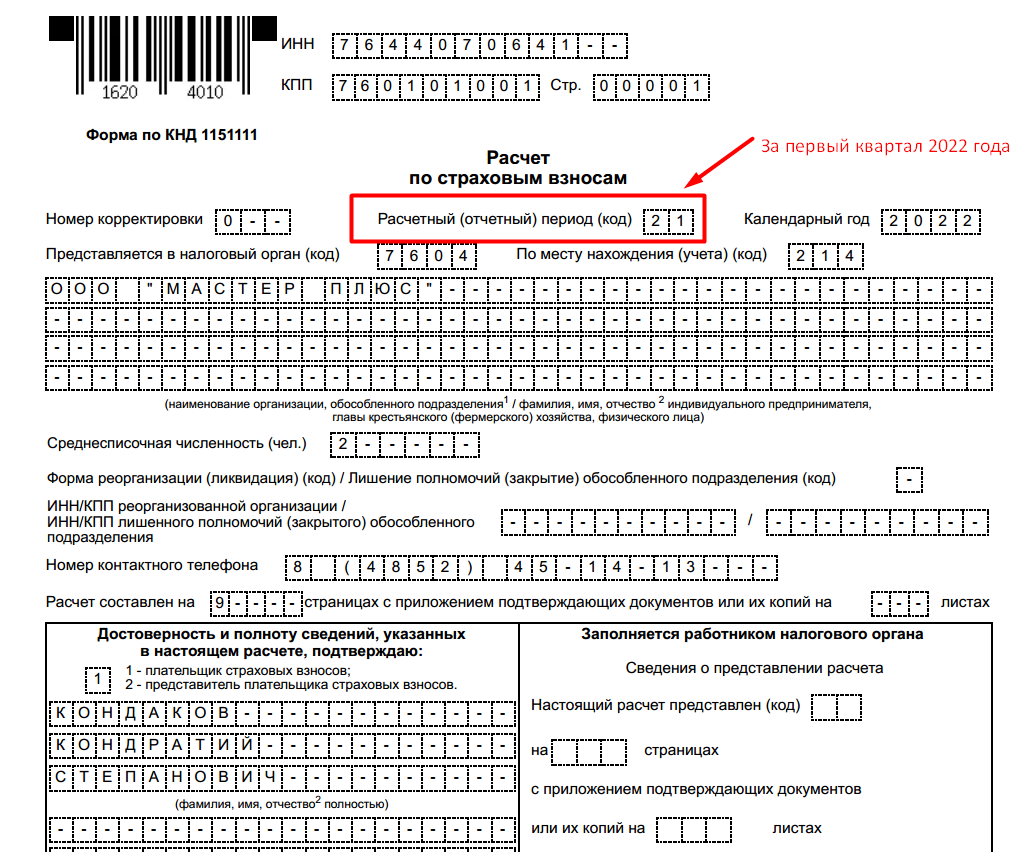

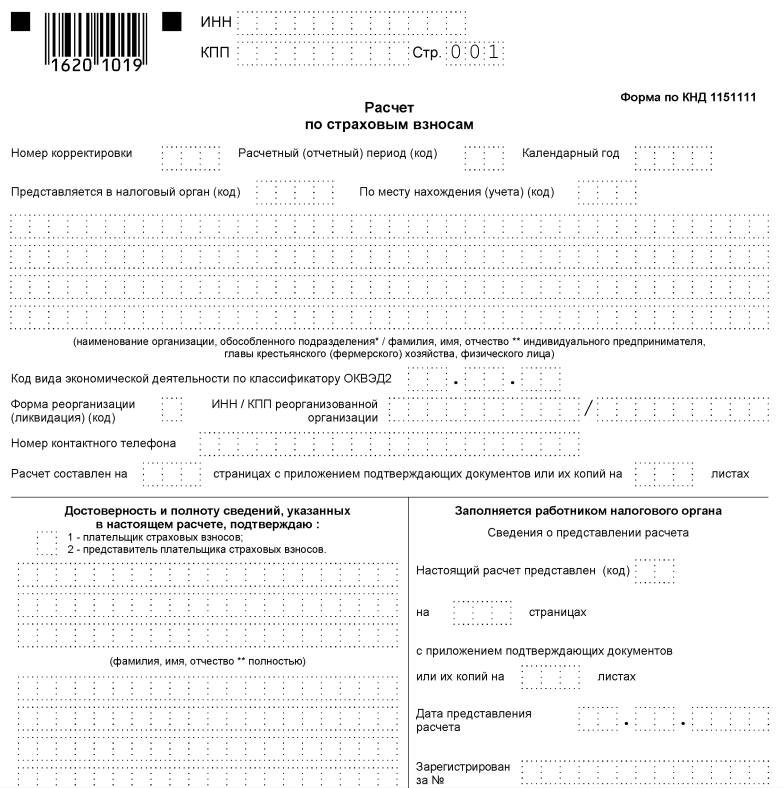

Титульный лист – где указываются регистрационные данные по организации, данные о среднесписочной численности, данные о подписанте;

-

Раздел 1 – содержит сводные данные и состоит из нескольких Приложений к Разделу 1;

-

Раздел 2 – заполняется главами крестьянских (фермерских) хозяйств и содержит данные по суммам страховых взносов;

-

Раздел 3 – содержит сведения о сумме начислений, сумме взносов за последние 3 месяца отчетного периода, а также содержит данные по ИНН, СНИЛС, ФИО, паспортных данных по каждому из сотрудников.

Последняя версия CheckPFR 2020 для Windows

получила незначительные обновления интерфейса и внешнего дизайна. Программа является разработкой Отделения Пенсионного фонда РФ в Республике Башкортостан. Она пришла на смену стандартной CheckXML-UFA и официально была принята весной 2014 года.

Бесплатно скачать программу CheckPFR 2020 по прямой ссылке:

Скачать дополнительные файлы для CheckPFR:

CheckPFR представляет собой софт для проверки и работы с отчетными данными, которые предоставляют работодатели. Она способна проверить расчетные счета взносов по страхованию и вывести информацию по индивидуальным персонифицированным учетам, которые подаются страхователями в электронном формате 7.0. Передача подотчетных материалов в Пенсионный Фонд РФ с занесением их в базу происходит при помощи носителей (дискеты, диски, USB-флеш) или по электронному каналу Интернет.

Как подать документы

По общему правилу отчет предоставляется ежегодно, до 1 июня года, следующего за отчетным. То есть в 2024 году нужно отчитаться за 2023 год, а до 1 июня 2025 года — за 2024-й.

Подать отчет в налоговую можно несколькими способами:

- Лично обратиться в отделение ФНС по месту регистрации или, если вы снялись с регистрационного учета, по месту последней регистрации. Резиденты, у которых нет места жительства или недвижимости в России, могут направить отчет в налоговый орган по своему выбору.

- Через личный кабинет на сайте или в приложении ФНС.

- Заказным письмом по почте в отделение ФНС по месту последней регистрации.

- Через доверенное лицо, имеющее право на подачу деклараций, уведомлений, отчетов и т. п.

Из документов вам понадобится прежде всего сама форма отчета. Ее можно скачать . В форме 6 листов, но заполнять все из них не нужно. Они заполняются только при наличии соответствующих показателей. Обязательным к заполнению и сдаче во всех случаях является только лист № 1, в котором указываются данные физлица-резидента. В состав отчета включаются только заполненные листы отчета — пустые формы сдавать не нужно.

Если в 2022 году движений денежных средств и прочих активов по зарубежным счетам и вкладам не было, то в графах «Зачислено денежных средств за отчетный год — всего», «Списано денежных средств за отчетный год — всего» в 3 листе и в 4 листе в графе «Стоимость иных финансовых активов, зачисленных на счет в отчетном году — всего» нужно указать ноль. То же касается и электронных кошельков, но соответствующие графы заполняются на 6 листе.

Если подавать отчет в электронной форме, понадобится неквалифицрованная электронная подпись. Ее оформление занимает не больше часа прямо в личном кабинете сервиса ФНС, но бывают и задержки до суток. Поэтому откладывать подачу отчета не стоит.

Также заранее позаботьтесь о том, чтобы у вас были полные реквизиты счета, вклада или электронного кошелька, а также все операции по ним. Эти данные понадобятся, чтобы заполнить отчет без ошибок и корректно.

Ответственность за несоблюдение электронного вида подачи декларации, возможные санкции ИФНС

Согласно статьи 119.1 Налогового кодекса РФ за несоблюдение установленного способа представления налоговой отчетности в электронном виде предусмотрена налоговая ответственность. Размер штрафа составляет 200 рублей за каждое нарушение.

Нарушение инспекция может обнаружить с помощью сведений о среднесписочной численности сотрудников за предыдущий год. Для этого эти сведения обязаны сдавать все организации (п. 3 ст. 80 НК РФ).

Прежде чем заблокировать счет, налоговики должны напомнить налогоплательщику о его обязанности наладить документооборот с инспекцией электронно

Если налогоплательщик, который обязан представлять налоговые декларации (расчеты) в электронном виде по ТКС. Например, в течение 10 рабочих дней с даты появления этой обязанности не обеспечит возможность приема от ИФНС сетевых документов. То в этом случае налоговики вправе «заморозить» его банковский счет. Но прежде чем заблокировать счет, инспекторы должны проинформировать налогоплательщика. О своих намерениях не позднее чем за пять дней до принятия решения о приостановлении операций по счетам. Об этом сообщила ФНС России в письме от 29.06.16 № ЕД-4-15/11597.

Налогоплательщики, которые обязаны представлять декларации в ИФНС через интернет. Они должны обеспечить получение от налоговой инспекции документов. Например, требований, уведомлений в электронном виде через оператора электронного документооборота (оператора ЭДО). Сделать это нужно в течение 10 рабочих дней с даты появления этой обязанности. Такой срок установлен новой редакцией пункта 5.1 статьи 23 НК РФ.

Чтобы обеспечить получение от налоговиков электронной документации. Для этого необходимо заключить договор с оператором ЭДО на оказание услуг по обеспечению электронного документооборота. Либо о передаче прав на использование соответствующего программного обеспечения. И получить сертификат ключа проверки электронной подписи. В случае невыполнения налогоплательщиком данной обязанности. Тогда налоговики могут принять решение о приостановлении операций по его счетам в банках и переводов денежных средств. Блокировка осуществляется в течение 10-ти дней с момента, когда проверяющие установят данное нарушение (п. 3 ст. 76 НК РФ).

ПОЛУЧЕНИЕ ЭЛЕКТРОННОГО ТРЕБОВАНИЯ НАЛОГОВОЙ ПОДТВЕРДИТЕ В ТЕЧЕНИЕ 6 ДНЕЙ

Если Вы обязаны сдавать налоговую отчетность по ТКС. И вам пришло требование через игтернет. В течение шести рабочих дней отправьте квитанцию через интернет о его получении.

Если численность сотрудников в Вашей организации меньше 10 человек, и потому Вы не обязаны отчитываться по ТКС. Можете не отправлять квитанцию. Тогда инспекция обязана прислать Вам требование на бумажном носителе.

Важно!Если последний день срока приходится на выходной или нерабочий праздничный день. То днем окончания срока считается ближайший следующий за ним рабочий день ( пункт 7 статьи 6.1 НК РФ )

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Срок сдачи отчетов за 2024 год. Таблица сдачи бухгалтерского баланса, налоговой декларации для организаций и ИП. Когда сдавать декларацию 2024 год, 1 квартал, полугодие, 9 месяцев.

- Какая ОТЧЕТНОСТЬ ИП 2024, бланки, формыПриведена таблица с перечнем отчетности ИП и сроками их сдачи в ИФНС, ПФ РФ, ФСС в 2024 . Скачать бланки, формы декларации ИП.

Что нужно проверить перед составлением отчета

Перед составлением отчетности рекомендуем сверить занесенные в программу данные, исходя из которых формируется отчетность. На Титульном листе отчета проставляется информация, занесенная в карточке учреждения, расположенная в разделе «Настройка» – «Реквизиты организации».

Здесь должна быть указана корректная информация, соответствующая документам, а именно: наименование организации, ИНН, КПП, код ИФНС, ОКВЭД, данные о подписанте (руководитель или представитель, имеющий право подписи по доверенности).

Исчисление взносов происходит в соответствии с указанным тарифом страховых взносов на вкладке «Учетная политика и другие настройки» по гиперссылке «Учетная политика». Следует также убедиться в корректности указанной настройки.

Для корректного расчета взносов по надбавкам в настройке видов расчета (вкладка «Настройка» – «Начисления») на закладке «Налоги, взносы, бухучет» по строке «Страховые взносы» нужно установить верный вид дохода для исчисления страховых взносов. Вид дохода определяется по установленному значению в поле «Назначение начисления» на вкладке «Основное».

Как работать с онлайн-ресурсами

Алгоритм проверки отчета зависит от выбранного типа программного обеспечения. В целом проверить РСВ онлайн бесплатно 2022 году получится следующим образом:

- Подготовьте отчет в электронном виде. Например, используйте специализированные бухгалтерские программы либо приложения с официального сайта ФНС.

- Готовый отчет проверьте по внутриформенному контролю. Такие действия предусматривают стандартные настройки программ для ведения бухгалтерии.

- Если программа не поддерживает внутриформенный контроль, то проверьте РСВ так:

- выгрузите отчет в формате xml — это специальный формат отчетности;

- файл отчета загрузите в приложение для проверки либо подкачайте отчетность на интернет-сайт;

- выполните рекомендуемые действия программного обеспечения;

- исправьте ошибки, выявленные проверкой;

- подайте отчетность в ИФНС.

С 2021 года расчет и уплату страховых взносов контролируют налоговые инспекции (гл. 34 НК РФ). С отчетности за I квартал 2017 года расчет по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование сдавайте не в ПФР, а в налоговую инспекцию. Причем форма расчета – совершенно новая. Она утверждена приказом ФНС России от 10 октября 2021 № ММВ-7-11/551.Также см. «Расчет по страховым взносам за 1 квартал 2021 года: как заполнять».

Что ещё меняется в отчётности по взносам из-за объединения ПФР и ФСС

Вместо расчёта 4-ФСС и форм СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД появилась единая форма сведений, ЕФС-1. Несмотря на то что форма единая, для входящих в её состав данных предусмотрены разные сроки представления. Поэтому форму ЕФС-1 нужно сдавать по состоянию на определённую дату, заполняя в ней соответствующие разделы. Больше узнать о правилах заполнения и сдачи ЕФС-1 вы можете из другого нашего материала.

Для разделов и подразделов сохраняется прежняя периодичность сдачи:

Подраздел 1.1 (СЗВ-ТД):

- при приёме на работу, увольнении, приостановлении и возобновлении трудового договора, заключении и расторжении договора ГПХ — не позднее следующего рабочего дня;

- при переводе, переименовании, установлении (присвоении), запрете занимать должность — не позднее 25-го числа месяца, следующего за отчётным.

Подраздел 1.3 (СИоЗП) — ежемесячно, не позднее 25-го числа месяца, следующего за отчётным.

Подраздел 3 (ДСВ-3) — ежеквартально, до 25-го числа месяца, следующего за отчётным кварталом.

Раздел 2 (4-ФСС) — ежеквартально, до 25-го числа месяца, следующего за отчётным кварталом.

Подразделы 1.2 и 2 (СЗВ-СТАЖ) — ежегодно, не позднее 25 января года, следующего за отчётным.

Новая схема взаимодействия по ЭДО между фондом и страхователями

Новые правила работы, прописанные в приказе СФР, касаются электронного документооборота по обязательному соцстрахованию (ФЗ-125 и ФЗ-255) с использованием усиленной квалифицированной электронной подписи.

Сам электронный документооборот строится по тому же принципу, что и между налоговой и налогоплательщиками. Когда СФР направляет документ страхователю, формируются 2 квитанции:

- с датой отправки документов;

- и с датой получения документов.

Если страхователь отправляет документ фонду, формируются те же 2 квитанции + уведомление о приеме / уведомление об отказе в приеме.

Основания для отказа в приеме документа:

- если он отправлен ошибочно;

- если он не подписан электронной подписью;

- если он не соответствует запросу СФР.

При получении отказа страхователь устраняет несоответствия и отправляет документы повторно. Обязанность по отправке документов считается выполненной после того, как получено сообщение о приеме.

Документы должны быть подписаны электронной подписью. При этом они могут быть изначально сформированы электронно или отсканированы с бумажного оригинала.

Формировать и отправлять документы в СФР можно с помощью бесплатной системы СФР «Соцстрах» или с помощью других информационных систем, которые использует страхователь. Каких-то дополнительных требований к этим системам не предъявляется.

Документ, подписанный электронной подписью, считается равнозначным бумажному с подписью уполномоченного лица.

Основа взаимодействия с СФР – электронный документооборот. Но, если численность работников компании не превышает 10 человек, допускается сдача отчетности и прочий документооборот в бумажном виде. Более подробную информацию можно посмотреть на сайте СФР. Полная отмена бумажного документооборота пока не планируется.

Правила относятся ко всем основным документам, которые СФР направляет страхователям (работодателям). Таким как:

- требование об уплате задолженности;

- требование о предоставлении документов;

- решение о взыскании;

- решение о привлечении к ответственности за какое-либо нарушение;

- решение о непривлечении к ответственности за какое-либо нарушение;

- акт проверки;

- решение о компенсации расходов;

- требование о компенсации расходов.

А также к документам, которые страхователь предоставляет фонду в электронном виде при проведении проверки (пункт 3 статьи 26.18 ФЗ-125). Например, к таким документам относятся расчетно-платежные ведомости, табели учета рабочего времени, договоры ГПХ.

Основные тонкости заполнения

При заполнении подраздела 1.1 необходимо руководствоваться Порядком заполнения ЕФС-1, утвержденным Постановлением Правления ПФР от 31.10.2022 N 245п. Представлять подраздел 1.1 подраздела 1 раздела 1 в СФР можно отдельно от остальной формы, но обязательно с заполненными титульным листом и подразделом 1 раздела 1 формы ЕФС-1.

Данные, которые указываются в полях СНИЛС, Фамилия, Имя, Отчество и Дата рождения, должны соответствовать сведениям, указанным в документе, подтверждающем регистрацию в системе индивидуального (персонифицированного) учета.

При подаче заявления о переходе на ЭТК табличную часть подраздела 1.1 заполнять не надо – достаточно указать дату заявления подачи в соответствующем поле.

В графе 2 указывается дата кадрового мероприятия.

В графу 3 вносится наименование кадрового мероприятия, например, при увольнении указываем — УВОЛЬНЕНИЕ.

Графа 4 заполняется только в отношении зарегистрированных лиц, которые работают (в том числе по договорам ГПХ) в районах Крайнего Севера и приравненных к ним местностях.

В графе 5 указываются должность, структурное подразделение, если условие о работе в конкретном структурном подразделении включено в трудовой договор. Если в нем нет подразделения – только должность. При ГПД графу не заполняют.

Кодовое обозначение занятия (графа 6) должно соответствовать занимаемой должности (профессии), виду трудовой деятельности. Код состоит из пяти цифровых знаков. Формат записи — XXXX.X. Код включает:

- код наименования группы занятий в ОКЗ – первые четыре знака;

- контрольное число – пятый знак.

В графе 7 указывают причину увольнения и код. Последний необходимо взять из классификатора к порядку заполнения. Если в графе 7 поставили код «иное», то надо отразить норму нормативно-правового акта, по которому уволили работника. При прекращении договора ГПХ графу не заполняют.

Основание кадрового мероприятия (графы 8-10) включает в себя:

- наименование (приказ, договор),

- дата в формате ДД.ММ.ГГГГ,

- номер – число без знака N.

Графу 11 заполняют только в корректирующей форме, чтобы дополнить, уточнить или исправить сведения о трудовой деятельности.