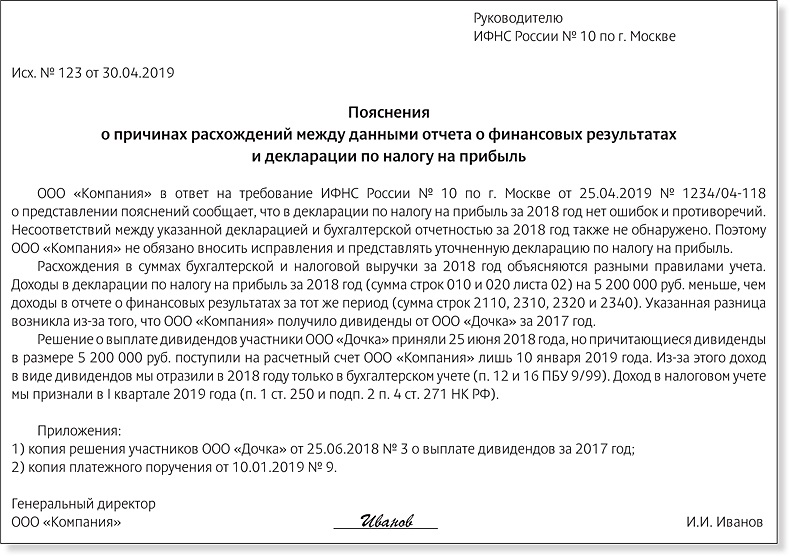

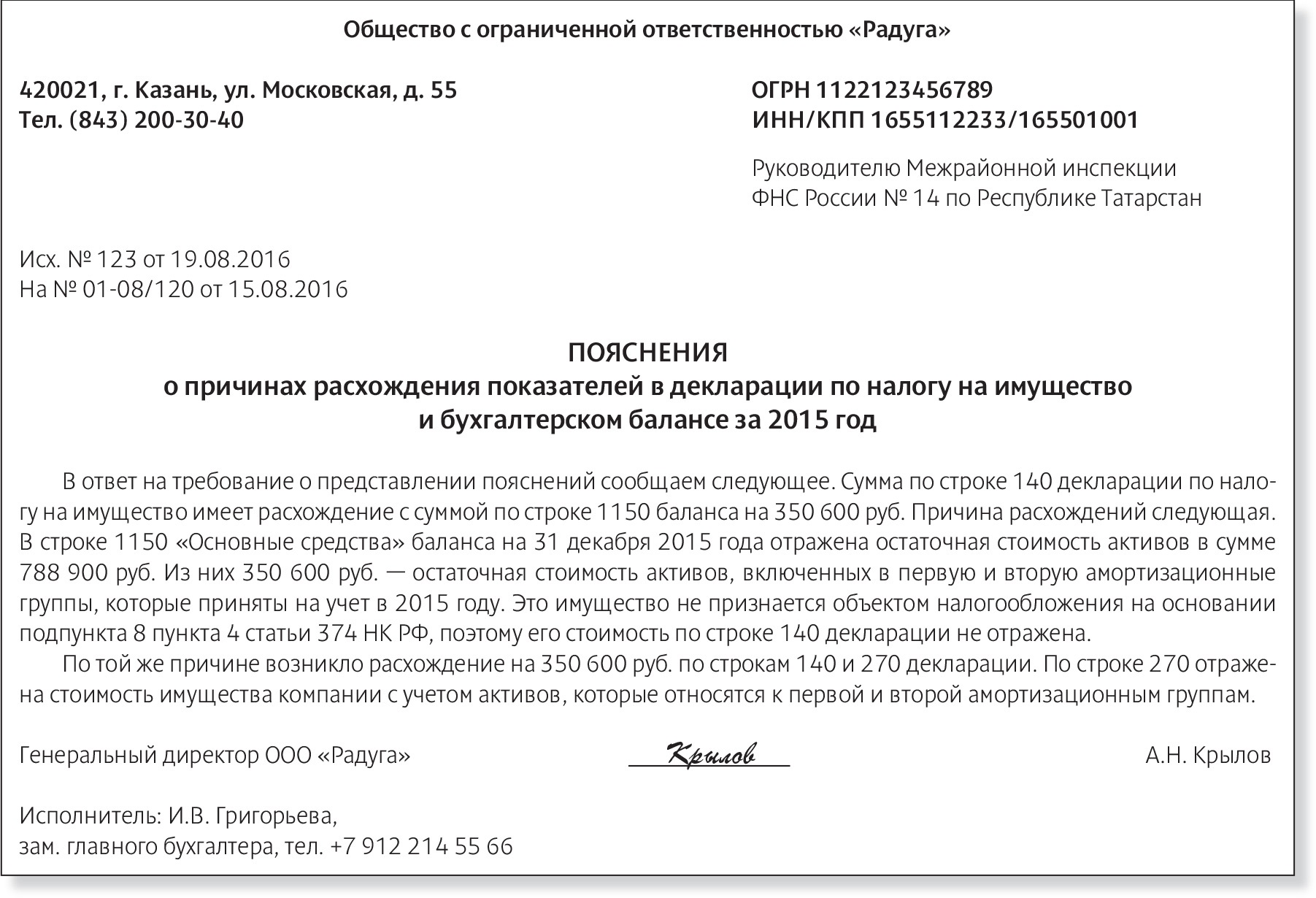

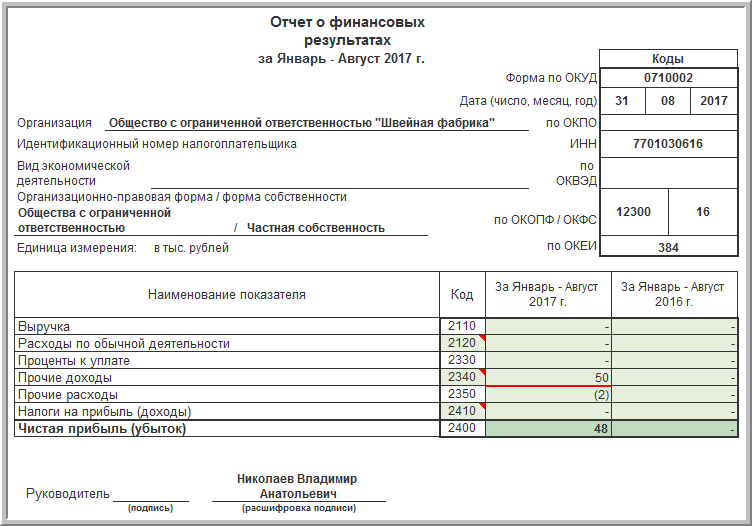

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей:

· Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет:

· Себестоимость продаж · Коммерческие расходы · Управленческие расходы Показатель указывается в скобках, знак минус не ставится. |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год.

Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей:

· Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы» · Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей:

· Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы» · Показатель по строке 2330 «Проценты к уплате» Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль

· Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН. · Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы. Показатель указывается в скобках, знак минус не ставится. |

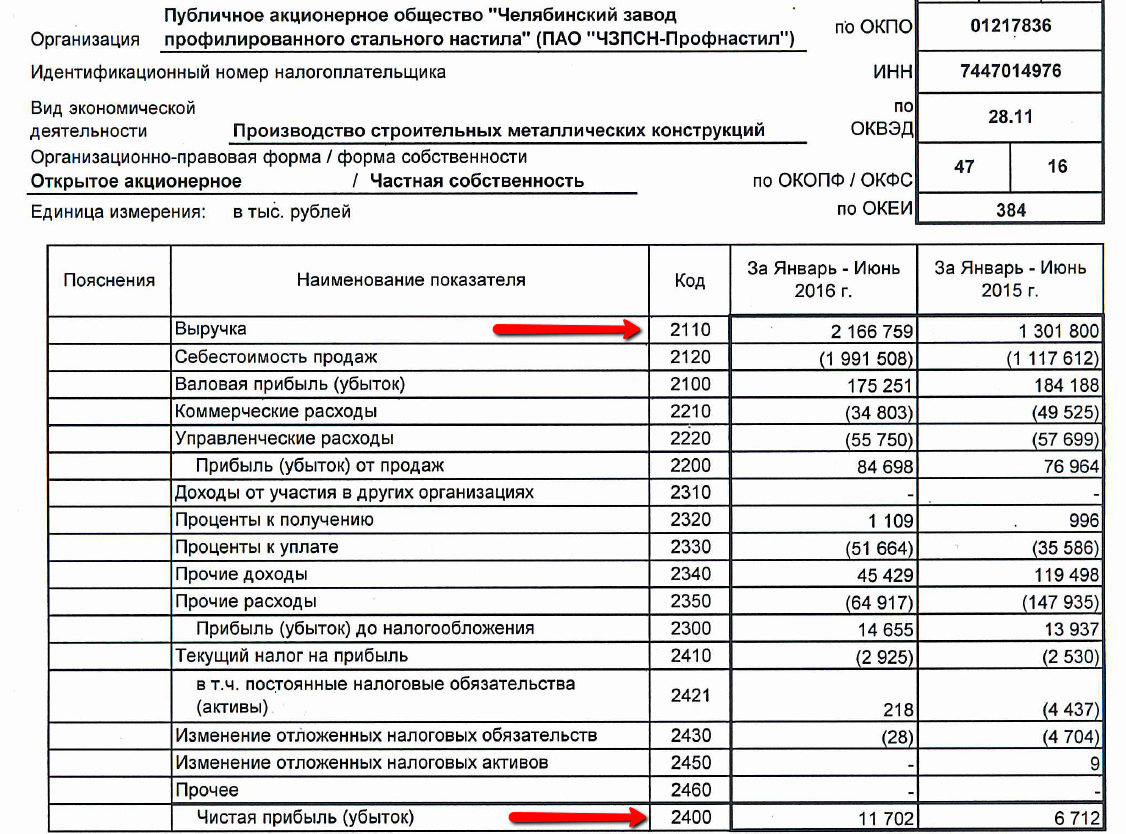

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

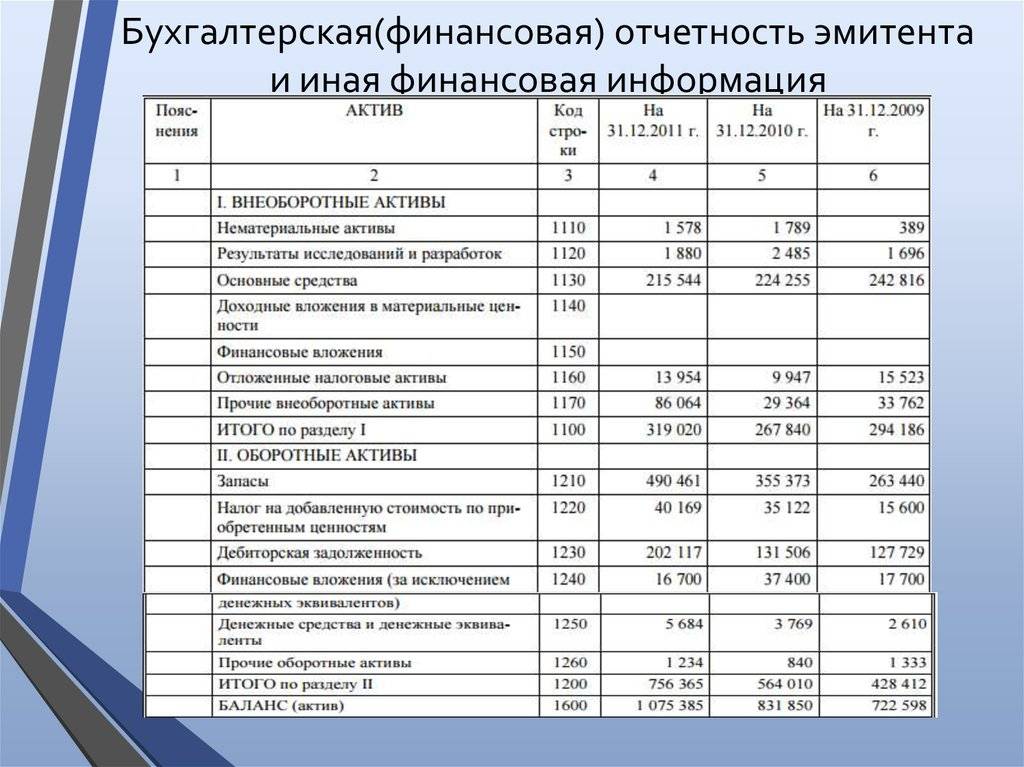

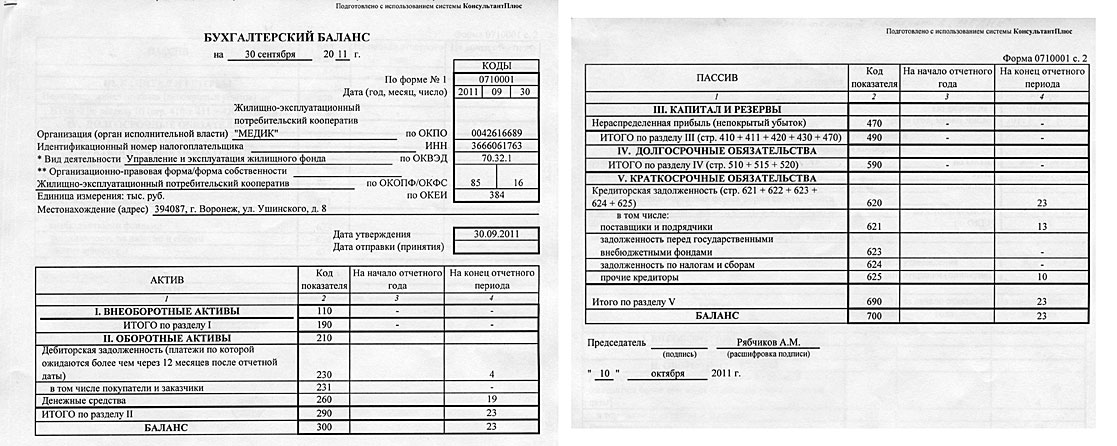

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

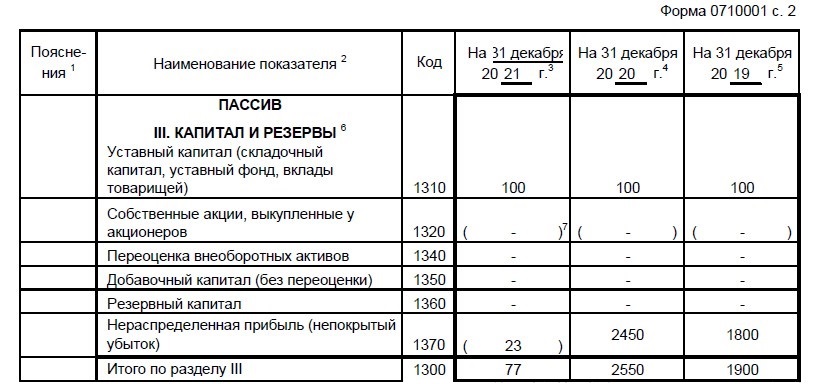

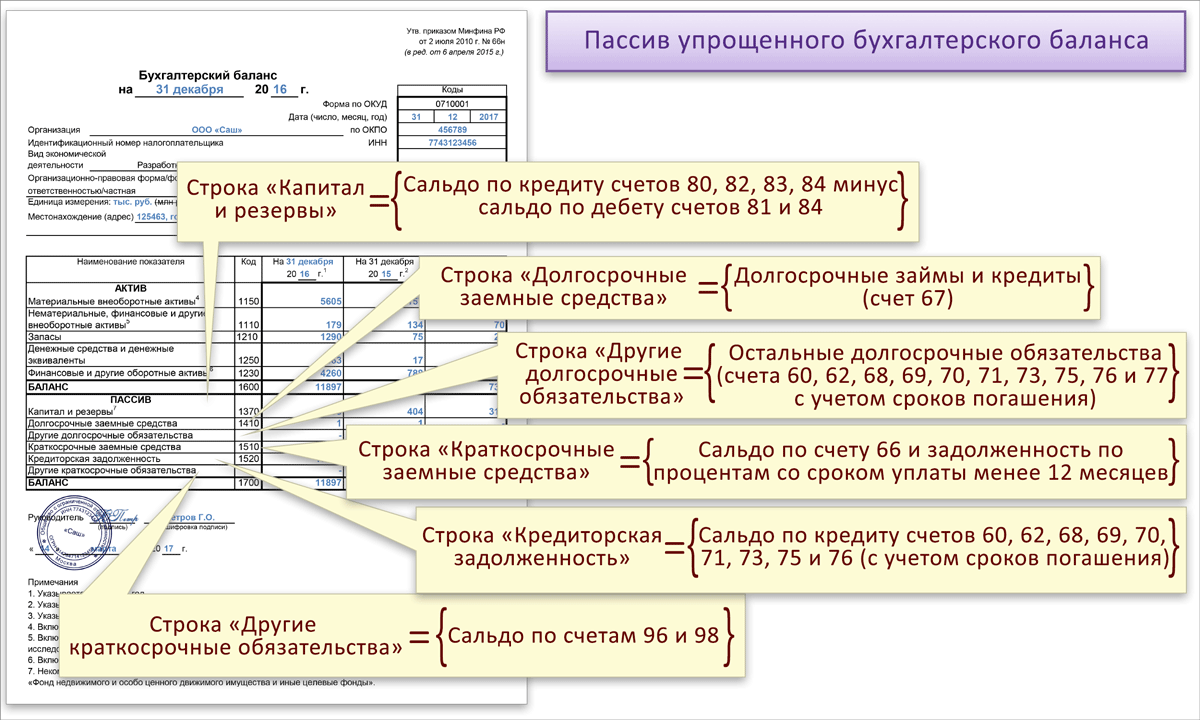

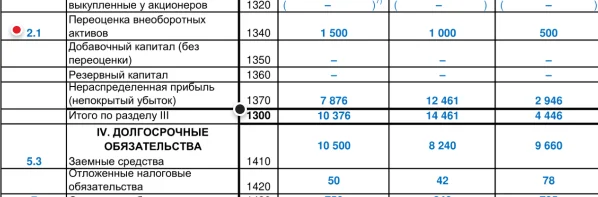

III. КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

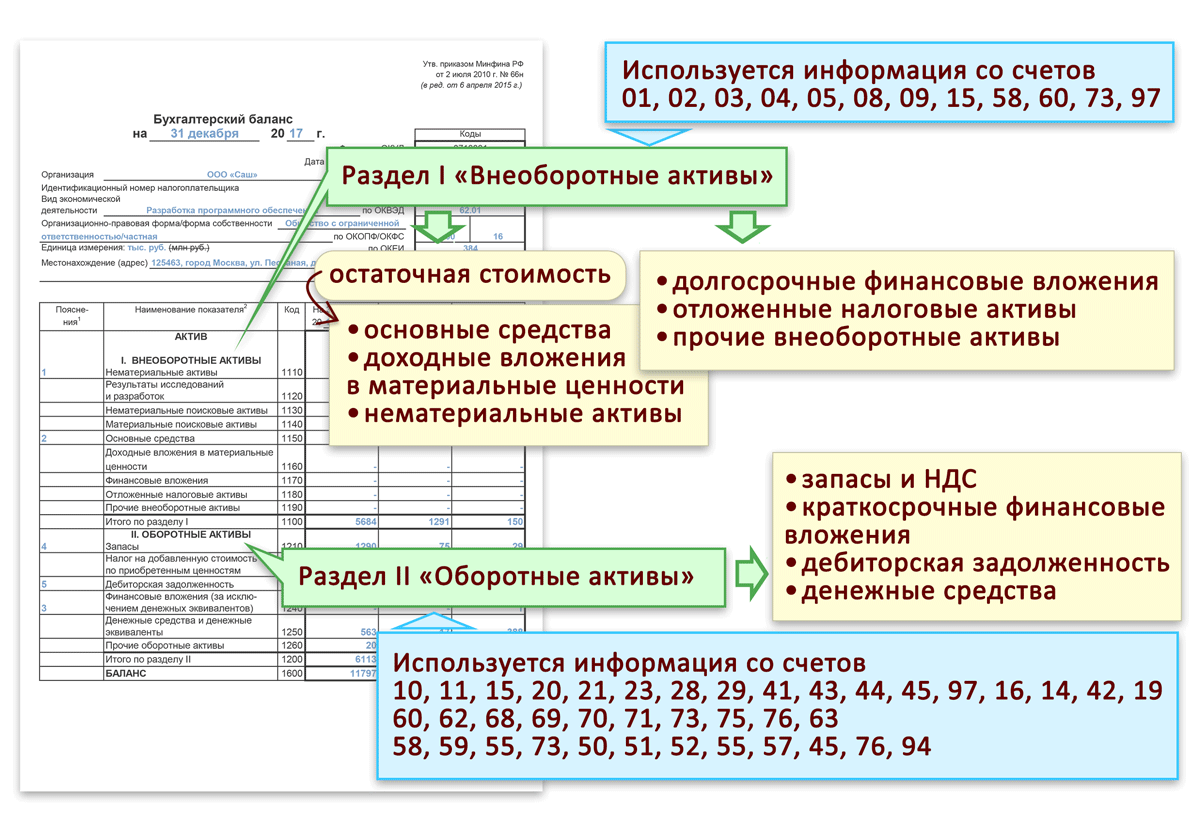

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.Обратите внимание, сумма указывается без учета переоценки ОС и НМА. Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода

Отражает информацию о сформированном резервном капитале по организации.

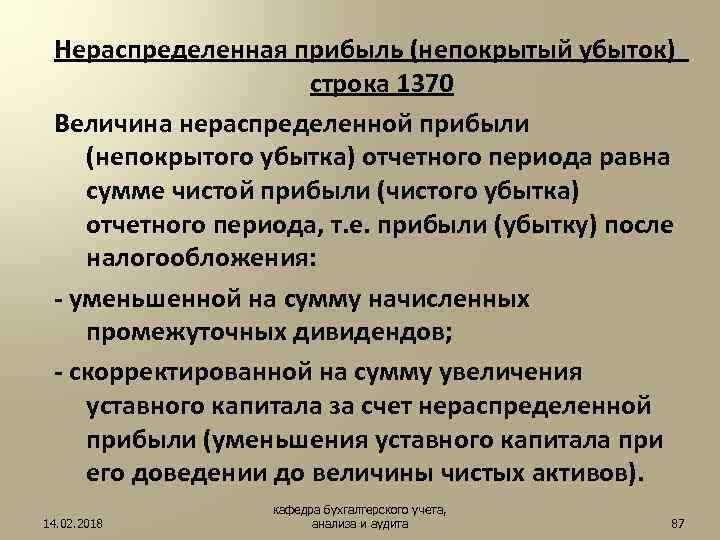

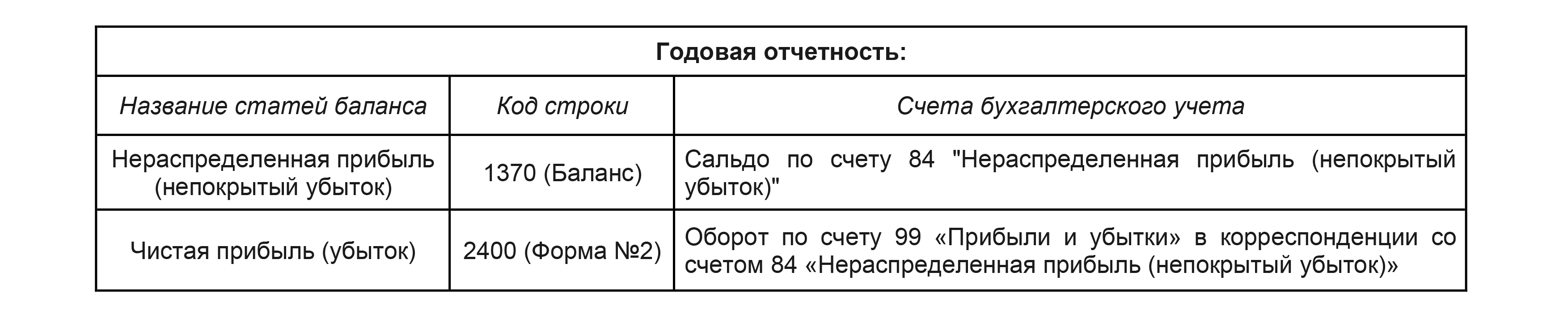

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).Обратите внимание, что если результатом является убыток, то сумма отражается с минусом. Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств

Отложенные налоговые обязательства

Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02.

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО! Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли

Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности

Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

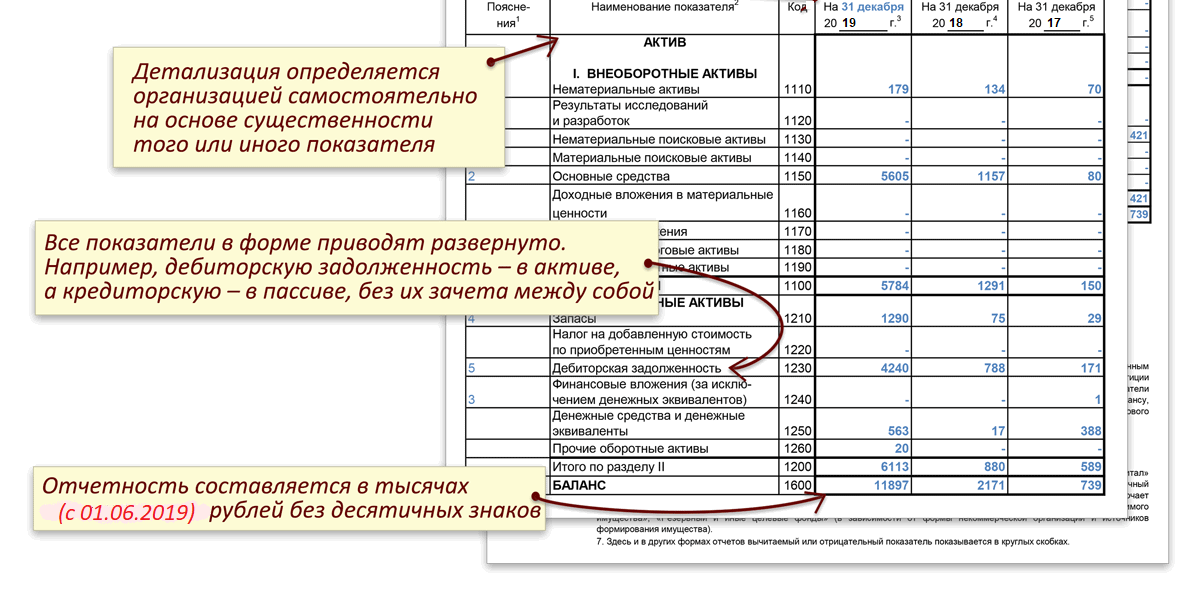

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании. Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса. Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса

Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса.

Вопрос: Как отразить в учете организации (участника ООО) увеличение номинальной стоимости ее доли в связи с увеличением уставного капитала ООО за счет имущества общества (средств нераспределенной прибыли)?Посмотреть ответ

Что содержится в графе 1370

Коды указываются в дополнении к приказам, регулирующим оформление и внесение информации в отчетную документацию. Нераспределенная прибыль в балансе – это строка 1370. В графе также содержится величина непокрытого убытка, накопившаяся за определенное время на момент написания баланса.

Согласно Плану счетов бухучета для регистрации нераспределенной прибыли и убытка предназначается счет 84. В него записывают прибыль и потери, получившиеся на 31 декабря. В графу 1370 вписывают суммы, отчетных годов — как нынешнего, так и предыдущего. Здесь отражено сальдо по кредиту. Если организация понесла потери, в строчку вносится сальдо по счету по дебету.

Когда документ пишется для отчетного периода, в 1370 вносят остаток от 84 и 99 «Прибыль и убытки». Именно на последнем отображается результат накопленной прибыли или потерь от привычной деятельности, иных операций, и тех денег, которые напрямую связаны с этим счетом. Это штрафные санкции за нарушение НК РФ.

Если на дату написания отчета на предприятии зафиксированы потери, их сумма пишется без знака минус, а в скобках: (2000).

Куда направить нераспределенную прибыль

Закон не дает компаниям конкретных инструкций по тому, куда можно направить нераспределенную прибыль. О том, как можно поступить с непокрытым убытком лишь вскользь упоминается в приказе Минфина от 31.10.2000 № 94н. В разделе про счет 84 ведомство называет три варианта, куда можно распределить прибыль. В действительности вариантов больше. Итак, нераспределенную прибыль допустимо направить на:

- дивиденды собственникам бизнеса;

- увеличение уставного капитала;

- приобретение имущества;

- формирование резервного фонда.

1. Выплата дивидендов учредителям – это, пожалуй, самый популярный способ использования нераспределенной прибыли. Учредители, как правило, получают дивиденды соразмерно доле в уставном капитале фирмы (п. 1 ст. 43 НК). Но организация вправе платить дивиденды акционерам и в ином порядке. Для этого в уставе нужно сделать специальную запись.

Кроме того, для ООО существует определенная частота, с которой оно может распределить прибыль между участниками. Делать это можно либо раз в квартал, либо раз в 6 месяцев, либо ежегодно (п. 1 ст. 28 Федерального закона от 08.02.1988 № 14-ФЗ). В противном случае, если организация будет распределять прибыль чаще, у налоговиков могут возникнуть вопросы к ней.

Учтите, что если компания все же решит распределять прибыль чаще, она должна прописать это в своем уставе. Такой позиции придерживаются суды (решение Арбитражного суда Пензенской области от 09.10.2013 № А49-4387/2013).

2.Прибыль также можно направить на то, чтобы увеличить уставный капитал. Для АО и ООО действует правило, как нужно распределять прибыль на УК. Компании потребуется сложить сумму уставного капитала и резервного фонда, а затем полученный результат отнять от стоимости чистых активов. Сумма, на которую фирма повышает УК, не может быть выше разности этих показателей (ст. 18 Закона № 14-ФЗ, п. 5 ст. 28 Федерального закона от 26.12.1995 № 208-ФЗ).

3.Компания также может купить имущество на средства, которые у нее остались после уплаты налога на прибыль. Это еще один способ, как можно использовать нераспределенную прибыль. Если предприятие выберет этот способ, никаких проводок по 84 счету ему делать не потребуется.

Учтите, что этот способ не подразумевает понижение итоговой суммы по пассивам (активам) баланса. Происходит лишь изменение структуры активов.

4.Формирование резервного фонда за счет нераспределенной прибыли – это обязательный пункт только для акционерных обществ (ст. 35 Закона № 208-ФЗ). При этом фонд АО по закону не может быть меньше 5 процентов от УК. Общества с ограниченной ответственностью же могут не создавать резервный капитал, у них нет такой обязанности.

Интересно, что резервный фонд организации, как и ее уставный капитал, является неприкасаемой суммой. То есть, эту сумму собственники никак не могут вывести.

Есть и другие варианты, куда организация может направить прибыль. Реже нераспределенную прибыль прошлых лет в балансе используют для выплаты премий работников или на благотворительность.

Важно! Обратите внимание, то использовать нераспределенную прибыль для каких-либо целей можно только по решению собственников бизнеса. Это правило должны соблюдать все компании, независимо от организационно-правовой формы. Такой порядок законодатель закрепил в Гражданском кодексе (подп

Такой порядок законодатель закрепил в Гражданском кодексе (подп

Такой порядок законодатель закрепил в Гражданском кодексе (подп

3 п. 2 ст. 67.1, п. 4 ст. 66)

Такой порядок законодатель закрепил в Гражданском кодексе (подп. 3 п. 2 ст. 67.1, п. 4 ст. 66).

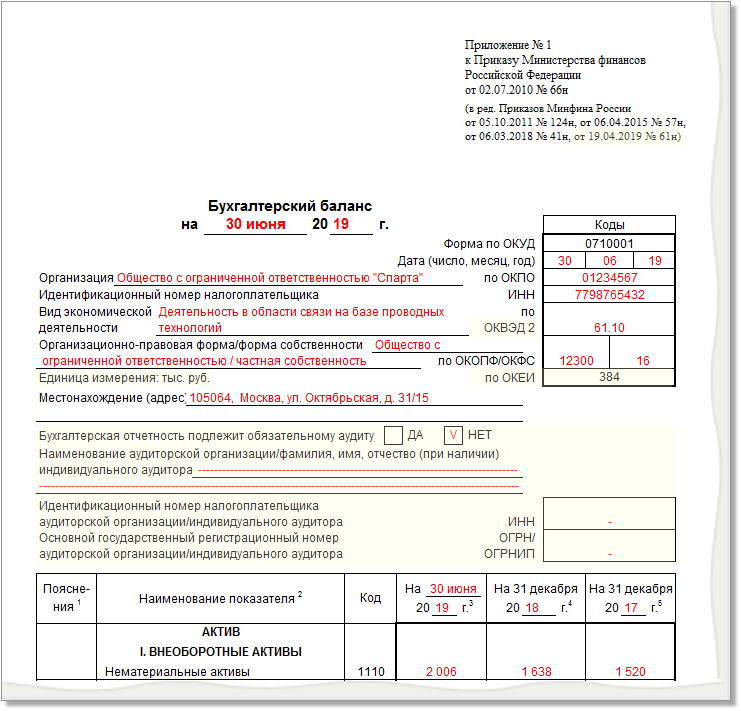

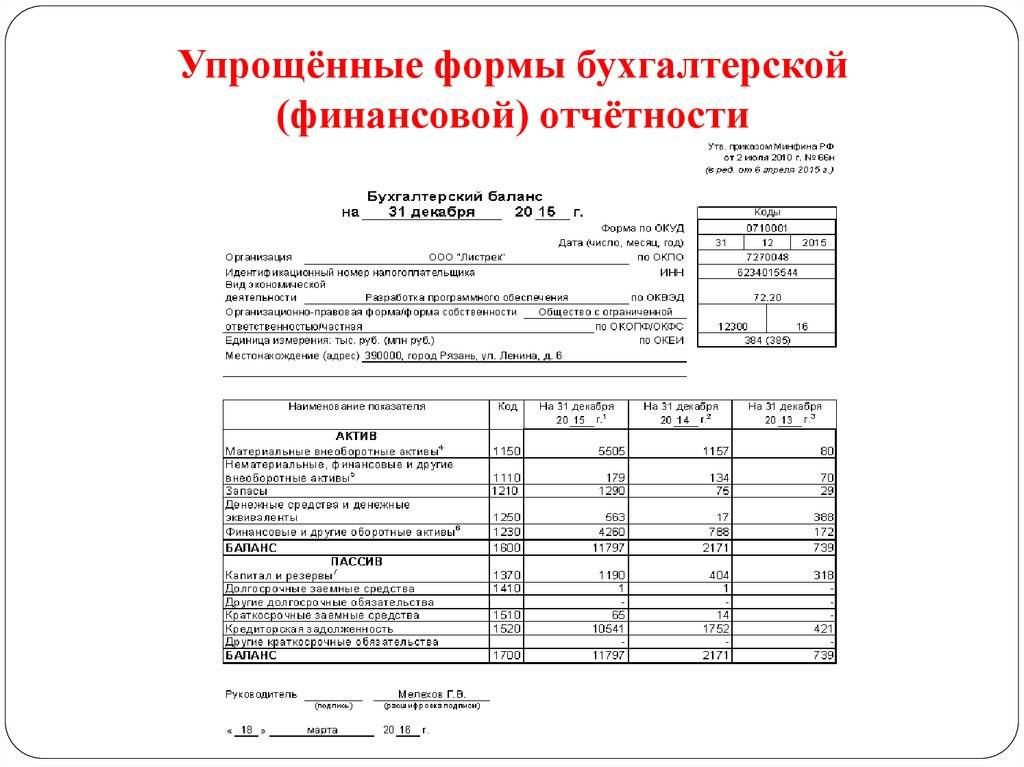

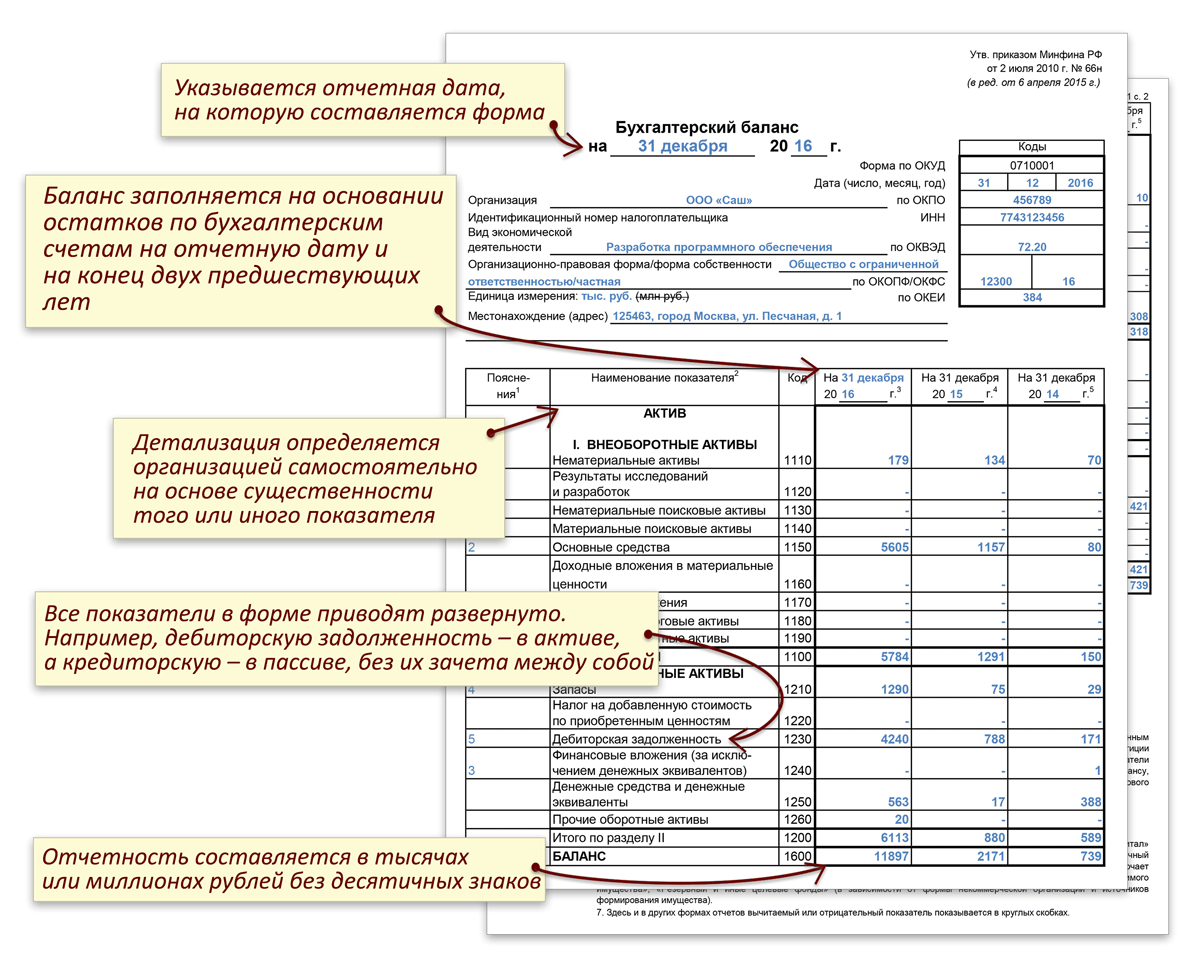

Пример заполнения упрощенного баланса для усн

Состав упрощенной бухгалтерской отчетности следующий:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Если предприятию потребуется указать какие-либо дополнительные сведения, а формы упрощенной отчетности нужные графы не содержат, то использовать можно общие формы отчетности. Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно. Главное, чтобы принятое решение было отражено в учетной политике.

Требования к заполнению упрощенного баланса Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря. Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года.

Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада).

5 Приказа Минфина от 02.07.2010 № 66н).

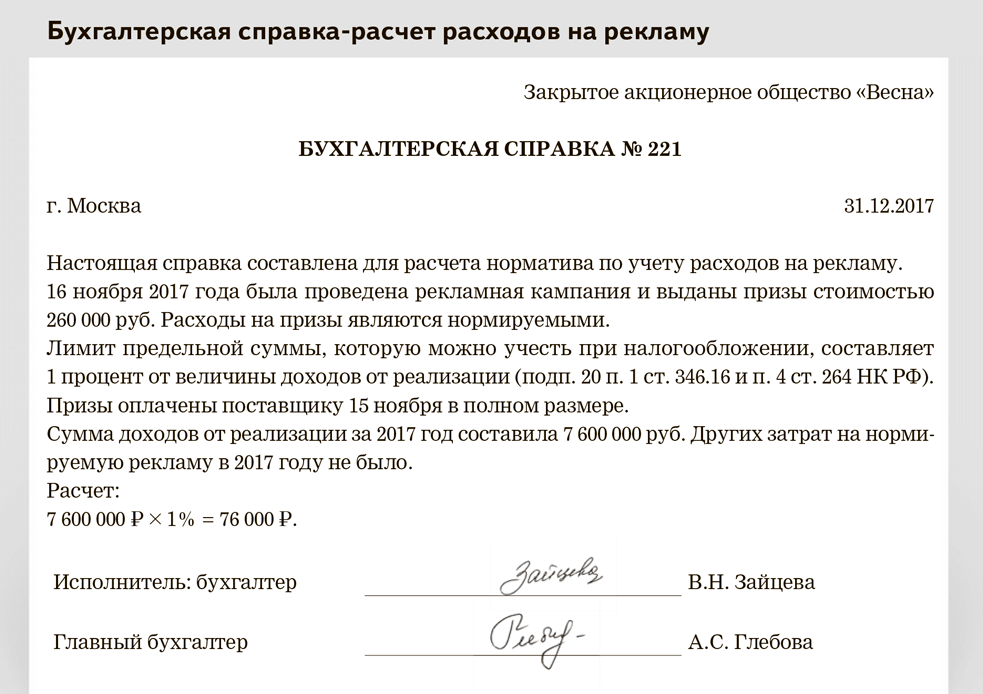

Практические примеры учета нераспределенной прибыли (непокрытого убытка)

Пример 1

В 2017 году выручка от продажи товаров ООО «Солнышко» составила 2 млн рублей (без НДС). Себестоимость товаров, которые были реализованы, составила 1 млн рублей (закупка у поставщиков, транспортировка и т. д.). Прочие издержки фирмы — 70 тыс. рублей.

930 тыс. рублей — чистая прибыль ООО.

Из конечного финансового результата компании был уплачен налог на прибыль в бюджет.

186 тыс. рублей — расчеты с ИФНС России.

После проведения процедуры реформации баланса была сделана следующая проводка

744 тыс. рублей — отображена нераспределенная прибыль общества.

В бухгалтерском балансе ООО «Солнышко» по итогам 2017 года в строке 1370 будет сумма 744 тыс. рублей.

Пример 2

В результате анализа финансово-хозяйственной деятельности компании «ЯР» был выявлен убыток по итогам деятельности в 2017 году. Убыток по состоянию на 01.01.2018 составил 40 тыс. рублей. Учредителями компании было принято решение покрыть убыток за счет собственного целевого финансирования.

Хозяйственные операции

15 тыс. рублей — внесение наличных учредителями.

25 тыс. рублей — перечисление учредителями денежных средств на расчетный счет фирмы.

40 тыс. рублей — покрыт убыток целевыми взносами учредителей.

Чему равна строка 1370: расчеты

Рассчитать этот показатель очень легко – нужно взять сальдо по сч. 84 НУ либо НП за выбранный период времени (год или какой-то иной временной промежуток). Для расчетов нужно вычислить, сколько получилось прибыли или, наоборот, убытков, которые остались у компании, когда были уплачены все налоги.

Полученная информация и пригодится, чтобы заполнить нужные графы. Но помните, что точная сумма может быть получена только за вычетом налогообложения.

Видео с руководством о сдаче бухгалтерского баланса:

Итак, как вы уже, наверное, поняли, заполнять строку 1370 не так уж и сложно. Главное – это определиться, что именно произошло с бюджетом компании за отчетный период. Принес ли он прибыль, или же, наоборот, компания по отчету получила одну лишь убыль.

Соответственно, если у компании была прибыль, то нужно решить, на что она пойдет. Если же, наоборот, убыль, то нужно решить, из каких средств компания ее будет компенсировать.

Напишите свой вопрос в форму ниже

Отражение в бухучете

Поскольку любая внесенная в уставный капитал сумма является финансовой операцией, ее отражают в балансе компании. Счетом, соответствующим учету задолженности учредителей, является №75. Поэтому в отчетном документе вносятся определенные проводки. Они должны быть такими:

- ДЗ 75 КЗ 80 – она отражает факт появления задолженности. Это делается в момент создания компании и передачи данных в налоговую службу.

- ДЗ 50 (08, 10 и др., исходя из способа внесения средств) КЗ 75 – так учитывается полное или частичное погашение долга.

- ДЗ 80 КЗ 75 – показывает, что УК был уменьшен, поскольку средства не были внесены вовремя, поэтому их перераспределили.

Также он может складываться с помощью дебиторки. В таком случае используются следующие проводки:

- ДЗ 76 КЗ 75 – в этой строке демонстрируется, что предприятию отдано право требования долга, которое пошло в счет уплаты УК.

- ДЗ 51 КЗ 76 – фиксация факта, что дебитор внес необходимую сумму.

В ББ уставный фонд является пассивом, отражается в том виде, в котором определен документом об учреждении общества. Запись данных ведется в строке 1310. В свою очередь текущая задолженность – это актив, поэтому фиксируется в строчке 1230.

Примеры учета по строке 1370

Разберем более подробно несколько примеров, касающихся учета лишних денег в балансе или, наоборот, убытка.

Итак, пример 1.

Предположим, что за 2018 год количество прибыли, которое компания получила от продажи меховых изделий, составило без НДС 2 миллиона рублей. При этом себестоимость всех этих вязаных изделий обошлась компании в половину этой суммы (сюда вошла закупка пряжи, обслуживание станков, доставка и так далее). Что же до всех остальных издержек компании, то они обошлись ей в 70 тысяч рублей.

Соответственно, в разделе с хозяйственными операциями нужно будет записать Дт 90.9, Кт 99. При этом на долю чистой прибыли компании пришлось девятьсот тридцать тысяч. Соответственно, именно этой сумме и будет равняться чистая прибыль организации.

Однако не стоит забывать о том, что компании пришлось еще и оплатить налог в бюджет. Он прописывается в бюджете как Дт 99, Кт 68. Соответственно, в налоговую из чистой прибыли отойдет 186 тысяч рублей. Именно такая сумма нужна, чтобы оплатить все налоги.

После того, как был составлен бухгалтерский отчет, бухгалтеры сделали следующую проводку: Дт 99 Кт 84. При этом НП, которая осталась у компании, составила 744 тысячи рублей. Именно столько у компании осталось чистых денег после уплаты всех налогов государству.

Получается, что по итогам бухгалтерского баланса в строке 1370 появится сумма 744 тысячи рублей.

К сожалению, не всегда все бывает так радужно – бывают случаи, когда, наоборот, вместо прибыли появляются убытки. Именно такой вариант мы и рассмотрим на примере 2.

После того, как компания отработала целый год, по ее деятельности были выявлены убытки. На начало 2019 года их размер составил 40 тысяч рублей. По результатам бухотчета было созвано собрание, в котором было решено, что погашены убытки будут за счет целевого финансирования.

В этом случае хозяйственные операции будут выглядеть следующим образом: Дт 50 Кт 75.

Из 40 тысяч пятнадцать учредители внесли наличными средствами. Соответственно, Дт 51 Кт 75.

Что же до остальной суммы, которая равняется 25 тысячам рублей, то ее внесли на расчетный счет. Соответственно, Дт 75 Кт 84.

Получается, что 40 тысяч учредители внесли, чтобы погасить убыток и привести счет к положительному балансу.

Сроки

Сроки сдачи обязательной отчетности по фонду оплаты труда устанавливается регулирующими государственными органами. Обычно отчетность сдается по итогам:

- очередного квартала;

- календарного года.

Обратите внимание:

При подготовке отчетов по ФОТ необходимо составить налоговую декларацию по Единому социальному налогу не позже чем 30.03 года, следующего за отчетным периодом.

При подготовке и сдаче отчетности предприятие проходит следующие этапы:

- Бухгалтер направляет нормативные документы, устанавливающие форму отчета и включающие в себя инструкции по формированию отчетов в отделе автоматизации.

- Технические специалисты обновляют и настраивают отчетные формы.

- Бухгалтер готовит, консолидирует и верифицирует данные для подготовки отчетности.

- Бухгалтер генерирует отчетность за текущий отчетный период.

- Бухгалтер проверяет правильность сгенерированных отчетов.

- Бухгалтер распечатывает установленное количество экземпляров отчетов.

- Подготовленные отчеты проходят повторный цикл проверки.

- Бухгалтер сдает подписанные клиентов отчеты в контролирующие органы.

- Предприятие получает отчеты с отметкой контролирующего органа о сдаче.

Подытоживая, отметим, что ФOТ – это фиксированный размер зарплаты сотрудников.

26% от ФOТ обязан оплатить работодатель, 13% (НДФЛ) – сотрудник из своего дохода.

Отчётность по ФOТ практически одинакова для всех малых предприятий вне зависимости от формы организации.

Разнятся лишь режимы налогообложения, но эта разница несущественна.

Нераспределенная прибыль в балансе (нюансы)

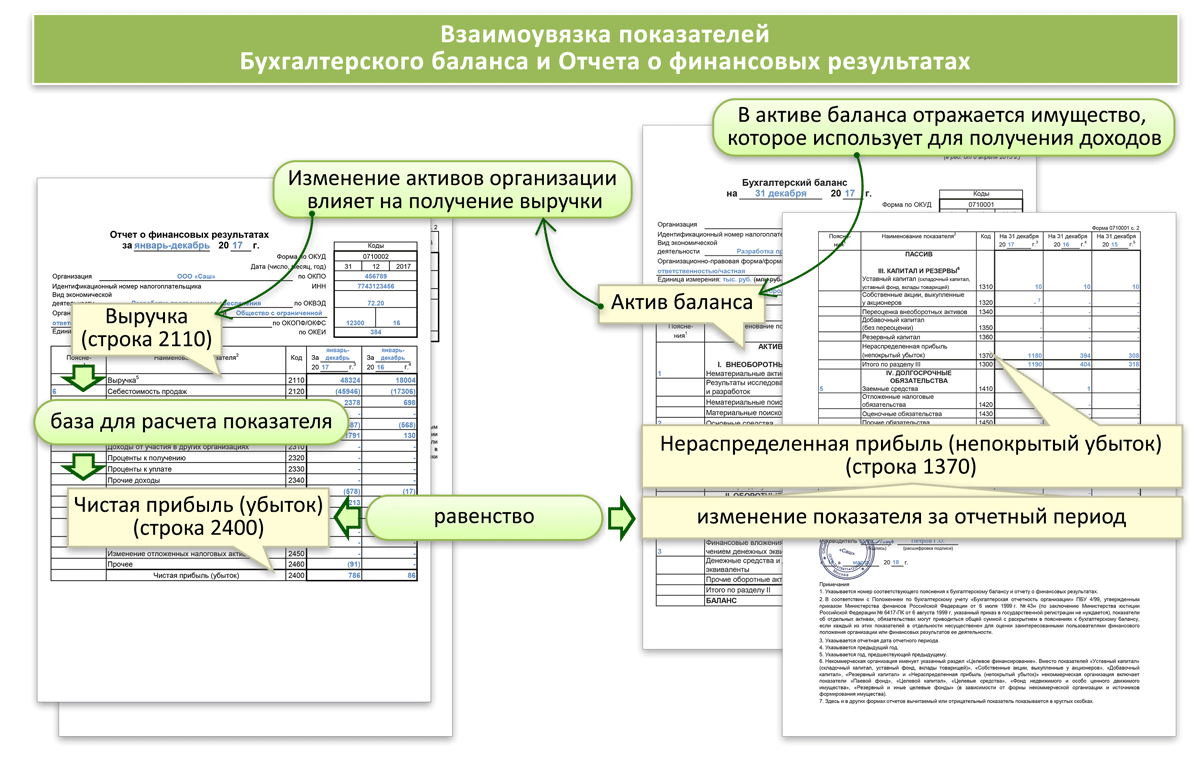

Нераспределенная прибыль (или убыток, который не был покрыт) по итогам отчетного периода отображается в строке 1370 баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль и непокрытый убыток — что это?

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль отчетного года

Нераспределенная прибыль: формула вычисления

Показатели для инвесторов

Итоги

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО – образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

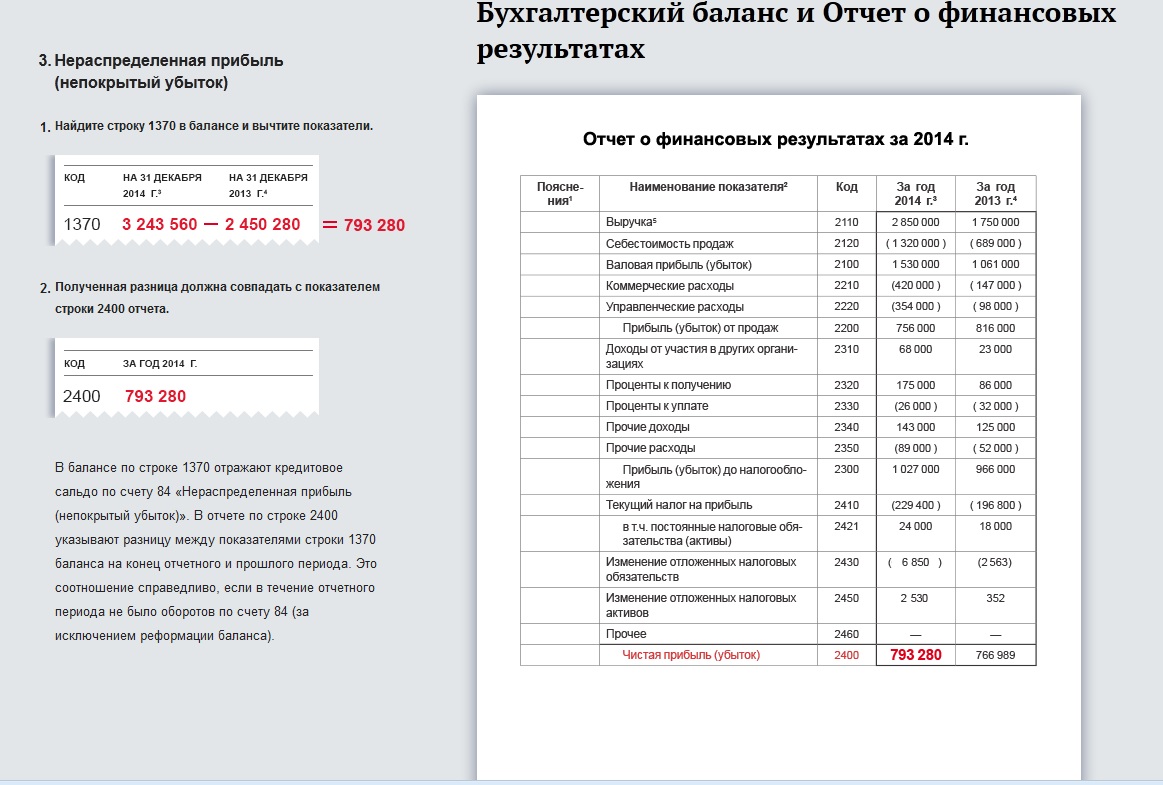

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

Понятие НП

Итак, что же понимают под данным определением? В бухучете это, безусловно, пассив, так как в него входит доля капитала лиц, владеющих собственностью. Да, пока эта прибыль не направлена на какие-то конкретные цели, но грамотно составленный бухгалтерский отчет этот вопрос быстро решает.

Обычно полученную прибыль направляют на следующие цели:

- Можно вложить деньги в инвестиции, улучшив производство и сделав его более рентабельным и продвинутым

- Еще один вариант – купить активы, которые в дальнейшем будут приносить прибыль

- Также можно выплатить дивиденды

- Ну и, наконец, можно создать резервы либо пополнить уже имеющиеся

Использовать пассив можно только после того, как будет проведено собрание собственников и решено, на что он пойдет, а в протоколе будет отмечено направление средств. НП отмечается в 1370 статье в соответствующем разделе «Капитал». Здесь же отмечается и убыток.

Итак, как вы уже, наверное, поняли, НП – это та сумма, которая осталась после уплаты налогов. Определение очень близко к такому понятию, как чистая прибыль. И если в течение года организация не начисляла дивиденды и не имеет долгов по налогам, то НП и станет чистой прибылью.

Правда, здесь есть некоторая разница. НП показывает итог не только за конкретный период, но и за все время работы компании в целом. В то время как ЧП отвечает только за конкретный период. Соответственно, два эти понятия бухгалтеры трактуют по-разному.

Видео расскажет, что такое нераспределенная прибыль: