Изменения в годовой отчётности 2022

До 2022 г. по упрощённой форме имели право сдавать отчёты только представители малого бизнеса. За текущий налоговый период (2022 г.) могут использовать такой вид отчётных форм некоммерческие предприятия при соблюдении одного из 4 условий:

- Выручка от предпринимательской деятельности за календарный год не выше 800 млн руб.

- Итоговое значение актива бухгалтерского баланса не превышает 400 млн руб.

- НКО организовано как фонд и получило за отчётный период имущество и денег на сумму не более 3 млн руб.

- Предприятие является потребительским кооперативом.

При выполнении любого (одного) из указанных условий организация освобождается от необходимости проведения обязательного аудита. При этом получает право сдавать УСН отчётность. Такая возможность предоставлена информационным письмом МФ РФ № ИС-учет-31 от 19 января 2021 г.

Форма отчёта по КНД 0710096 осталась прежней, однако представители налоговых органов внесли небольшие изменения для машиночитаемого вида.

С отчётности за 2 квартал 2019 г. бланки отчётности применяется согласно редакции приказа МФ РФ № 61н от 19 апреля 2019 г. Изменения внесены следующие:

- вместо ОКВЭД теперь ОКВЭД 2;

- исключена ед. изм. млн. руб., теперь заполняются только – тыс. руб.;

- откорректированы коды по ОКЕИ.

Также теперь отчётность о целевом использовании денежных средств содержит другой код по ОКУД.

Подробно

Уставный капитал юридического лица – первоначальное обеспечение деятельности организации путем внесения денежных средств (имущества, ценных бумаг) собственниками или акционерами.

Примечание от автора! Размер уставного фонда проходит процедуру официальной государственной регистрации и отображается в учредительной документации компании, данные в бухгалтерской отчетности и документах должны быть идентичны.

В зависимости от организационно-правовой формы юридических лиц установлен определенный порядок формирования первоначального имущества организации:

- АО: уставный капитал – номинальная стоимость акций, выкупленных акционерами.

Минимальная величина для ПАО – 100 тыс. рублей, непубличного общества – 10 тыс. руб.

- ООО: уставный капитал – первоначальный размер средств, внесенных учредителями.

Минимальная величина: 10 тыс. руб., средства должны быть внесены в течение 4 месяцев со дня государственной регистрации фирмы.

Примечание от автора! Первоначальный вклад может формироваться не только денежными средствами, но и материальными активами (основными средствами, товарами и т. д.), ценными бумагами. При внесении взноса имуществом оценка его ценности должна производиться независимым оценщиком.

- Государственные и муниципальные унитарные предприятия: сформированный фонд – минимальный размер первоначального имущества, обеспечивающего интересы потенциальных кредиторов организации.

Минимальная величина фонда для государственного учреждения: не менее 5000 МРОТ, установленного правительством на дату регистрации.

Минимальная величина фонда для муниципальных предприятий: не менее 1000 МРОТ, установленного правительством на дату регистрации.

Примечание от автора! С 01 января 2018 года Федеральным законом установлен МРОТ – 9 489 рублей. Регионы имеют право применять федеральные законы для определения минимального размера заработной платы сотрудников. С 01 мая 2018 года минимальный размер оплаты труда составит 11 163 рубля.

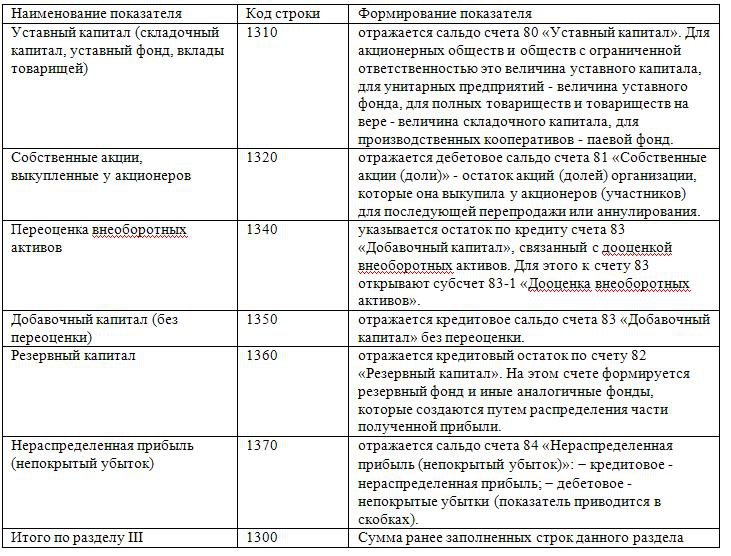

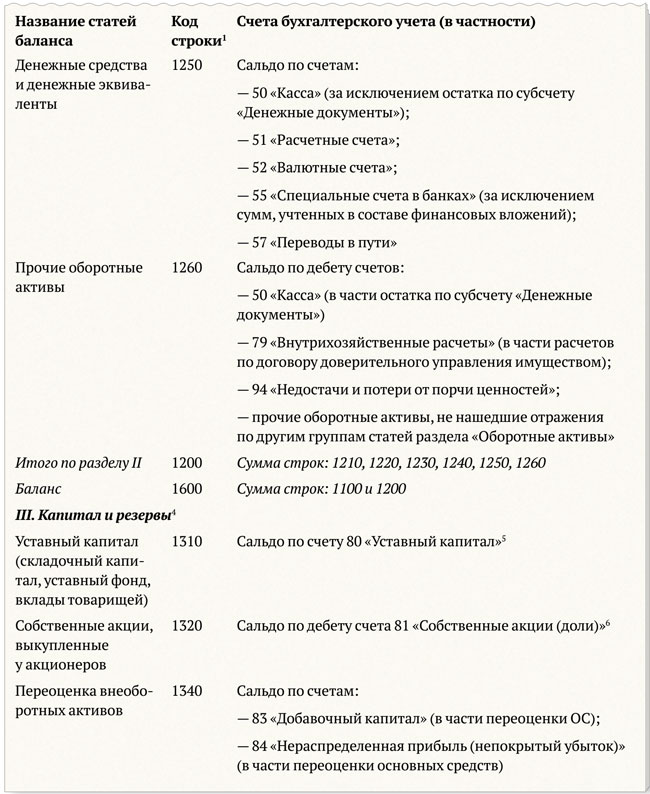

Строка 1310 баланса бухгалтерской отчетности относится к разделу Капитал и резервы пассива баланса: здесь отображается информация о состоянии уставного капитала организации по состоянию на 31 декабря текущего года, предыдущего и предшествующего предыдущему. Данные должны полностью совпадать с зарегистрированной учредительной документацией.

Примечание! В бухгалтерской отчетности величину уставного капитала отображают в полном объеме, независимо от того, оплачен ли он на текущий момент.

Коэффициенты для оценки показателя собственного капитала

Оборачиваемость СК отражает степень интенсивности использования средств и скорости их оборота.

Чтобы вычислить коэффициент, необходимо показатель строки 2110 разделить на произведение 0,5 и суммы показателей строки 1300 на начало и конец периода.

Анализировать коэффициент оборачиваемости следует в динамике. Рост свидетельствует об эффективности работы.

Показатель маневренности СК также служит для оценки эффективности бизнеса и отражает степень его ликвидности. Для вычисления разницу между строками 1200 и 1500 следует разделить на показатель строки 1300. Если полученный результат более 0,7 – ликвидность и маневренность отличные. Значение более 0,5 расценивается как средний результат, а менее этого уровня – как низкий.

Себестоимость продукции

Из этой величины влияние цен на материалы, составляет + 0,33 коп. Следовательно, на влияние цен на продукцию приходится + 0,39 — (+ 0,33) = + 0,06 коп. Это означает, что снижение оптовых цен на продукцию данного предприятия увеличило затраты на 1 рубль товарной продукции на + 0,06 коп. Общее влияние всех факторов (баланс факторов) составляет:

- материальные затраты;

- затраты на оплату труда;

- отчисления на страхование;

- амортизация основных средств (фондов);

- прочие затраты (амортизация нематериальных активов, арендная плата, обязательные страховые платежи, проценты по банковским кредитам, налоги, входящие в себестоимость продукции, отчисления во внебюджетные фонды, командировочные расходы и др.).

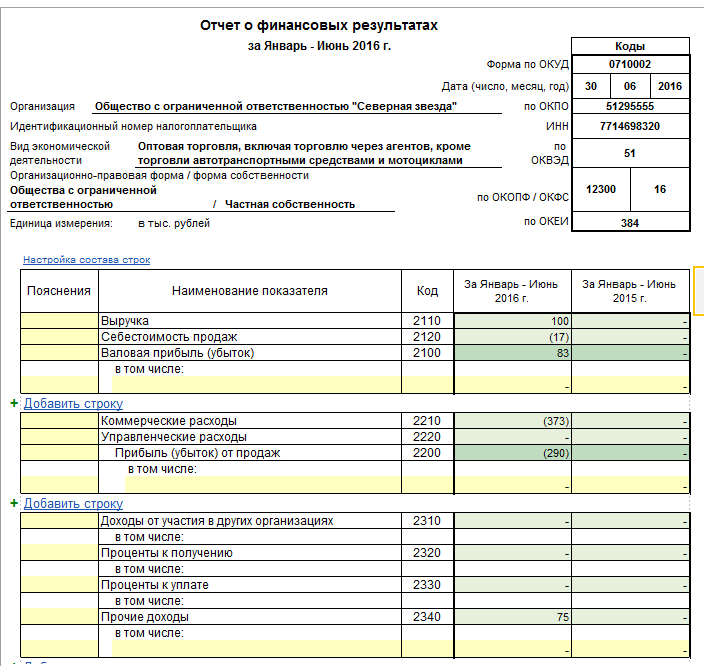

Бухгалтерский баланс по упрощенной системе для малого предприятия со штрихкодом.

Минфином России в Приложение N 5 к приказу Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н направлены упрощенные формы Бухгалтерского баланса и Отчета о финансовых результатах.

- См. данную форму в MS-Excel.

- См. данную форму в MS-Excel с графой «Код».

- См. машиночитаемую форму бухгалтерской (финансовой) отчетности субъектов малого предпринимательства (форма по КНД 0710096) в формате TIF. Данный TIF-шаблон рекомендован ФНС РФ и размещен на сайте ФГУП ГНИВЦ ФНС России www.gnivc.ru.

- См. данную машиночитаемую форму в формате PDF, доступную для заполнения в программе Adobe (811 Кб), скачайте на компьютер и там заполняйте.

- Скачать форму в MS-Excel с графой «Код» и штрихкодами по форме по КНД 0710098.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Закрытие счетов баланса месяца, года, Итоговые проводкиПеред составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета. По данным которых определяется финансовый результат деятельности организации.

- БЛАНК БАЛАНСа для МАЛЫХ ПРЕДПРИЯТИЙ 2023-2024 скачатьПриведены формы бухгалтерского баланса и отчета о финансовых результатах субъектов малого предпринимательства. Бухгалтерская отчетность 2023 — 2024 , малые предприятия, баланс.

- Нулевая отчетность, Нулевая декларация УСН, НДФЛ, РСВ-1, балансВопрос составления нулевой отчетности в условиях отсутствия предпринимательской деятельности. Когда казалось бы отчитываться то и не за что. Является не столь простым как может показаться не профессионалу.

- КУДА СДАВАТЬ годовую отчетность, баланс 2024Дана информация по срокам сдачи бухгалтерской отчетности за 2024 год. А также форме и места их представления.

- Необходимый БУХГАЛТЕРУ Календарь 2024Календарь бухгалтера 2024 . Сроки сдачи налогов, декларации, баланса, бухгалтерской отчетности. За год, 1 квартал, полугодие, 9 месяцев скачать

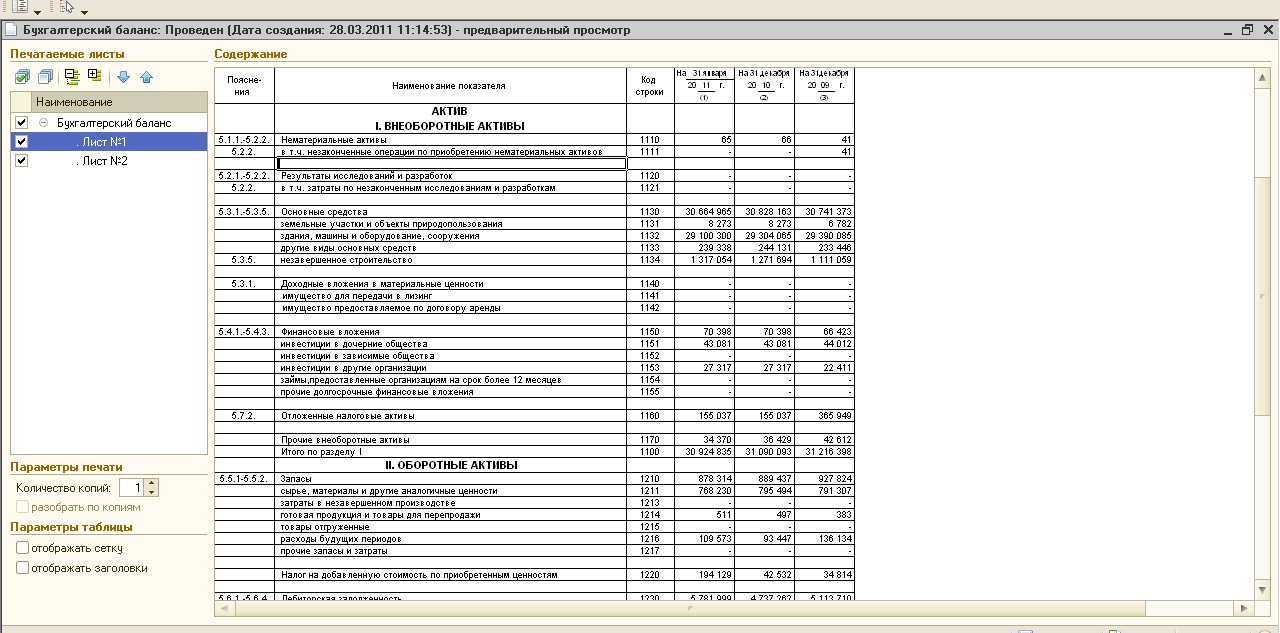

Последовательность заполнения баланса

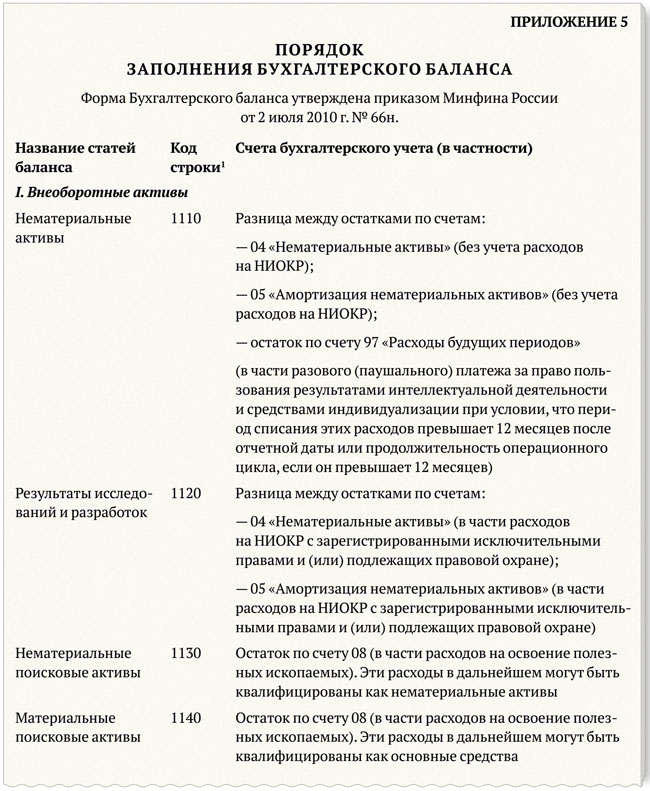

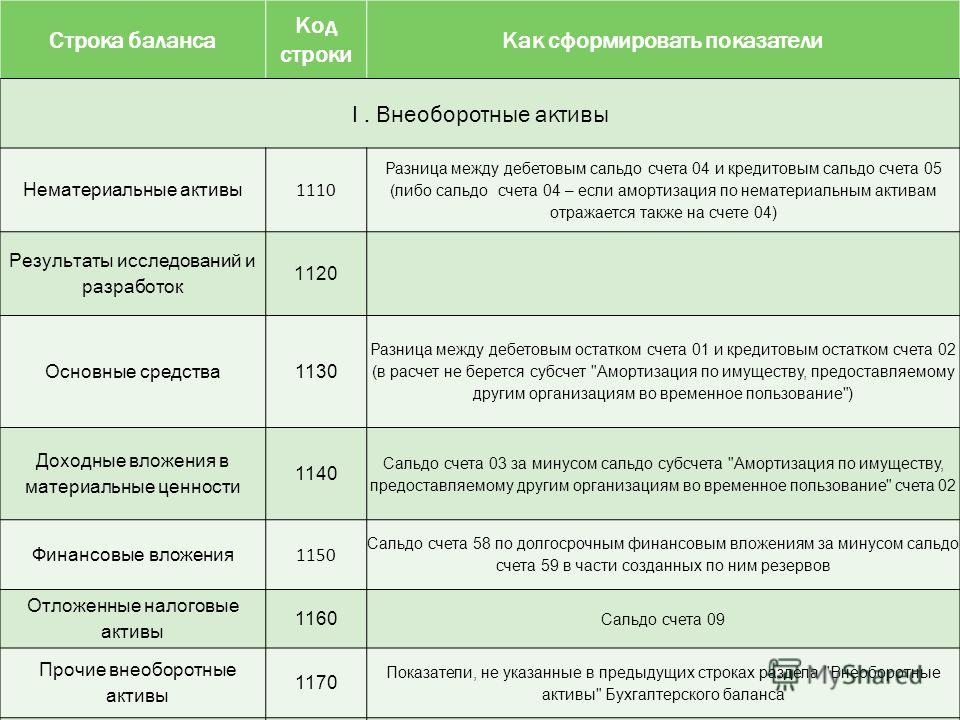

Все строки, которые должны быть в балансе, приведены в его типовой форме. Если данных для заполнения какой-то строки нет, ставьте прочерк (п. 11 ПБУ 4/99). Так, у большинства организаций будут прочерки в строках 1110 — 1140, 1160, 1320 — 1360, 1430, 1450.

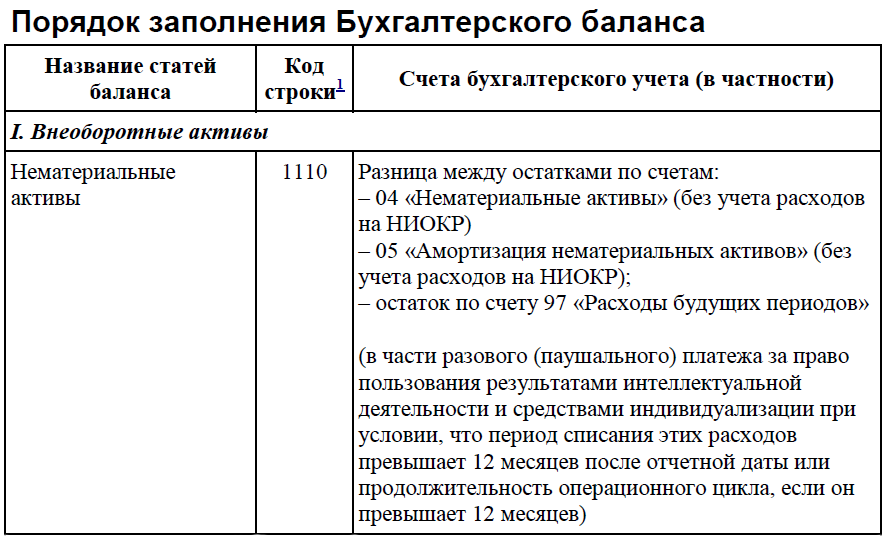

В строке 1150 «Основные средства» укажите остаточную стоимость ОС, т.е. разницу между сальдо по счетам 01 и 02. В эту же строку включите незавершенное строительство — сальдо по счету 08-3.

В строке 1170 укажите стоимость долгосрочных финансовых вложений. Это акции и доли в УК других организаций, а также векселя и займы со сроком погашения после 31.12.2018.

Строка 1190 «Прочие внеоборотные активы» обычно остается незаполненной. В ней отражают не названные в типовом балансе активы. Например, стоимость материалов, предназначенных для строительства (Приложение к Письму Минфина от 29.01.2014 N 07-04-18/01).

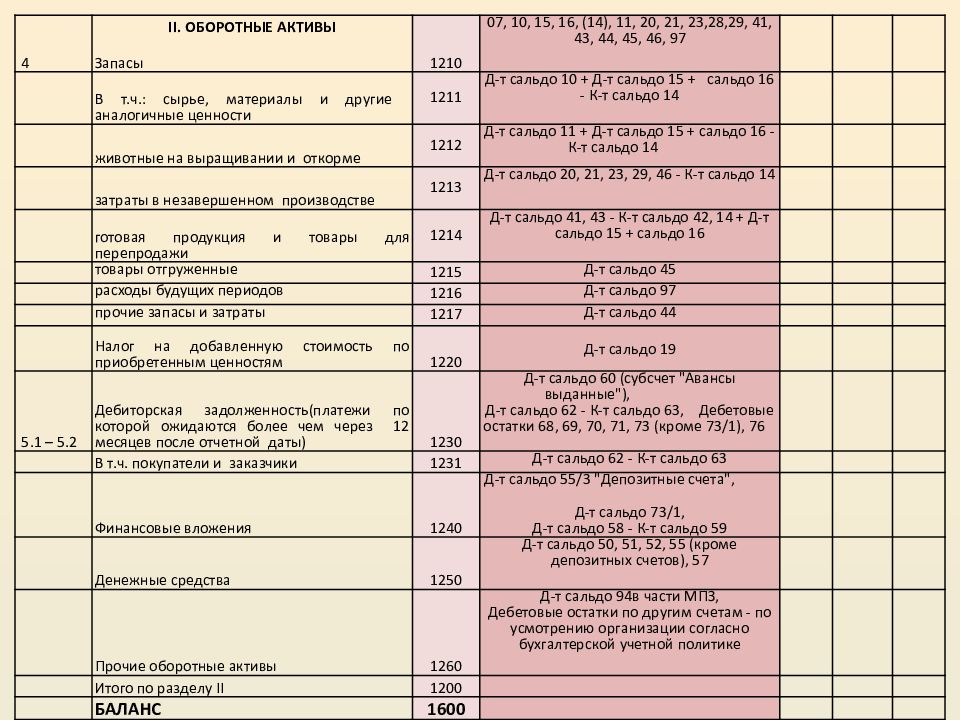

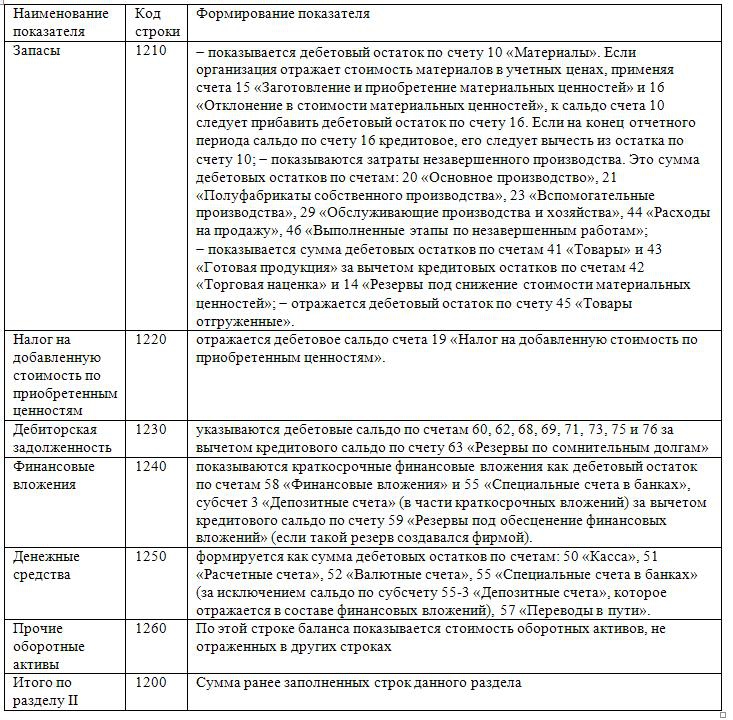

Расчет строки 1210 «Запасы»: сложите сальдо по счетам учета МПЗ — 10, 41, 43, 45 и затрат — 20, 44. Эту сумму уменьшите на кредитовое сальдо счетов 14 и 42. Также в эту строку включите затраты со счета 97, которые будут списаны в течение года, например на ДМС.

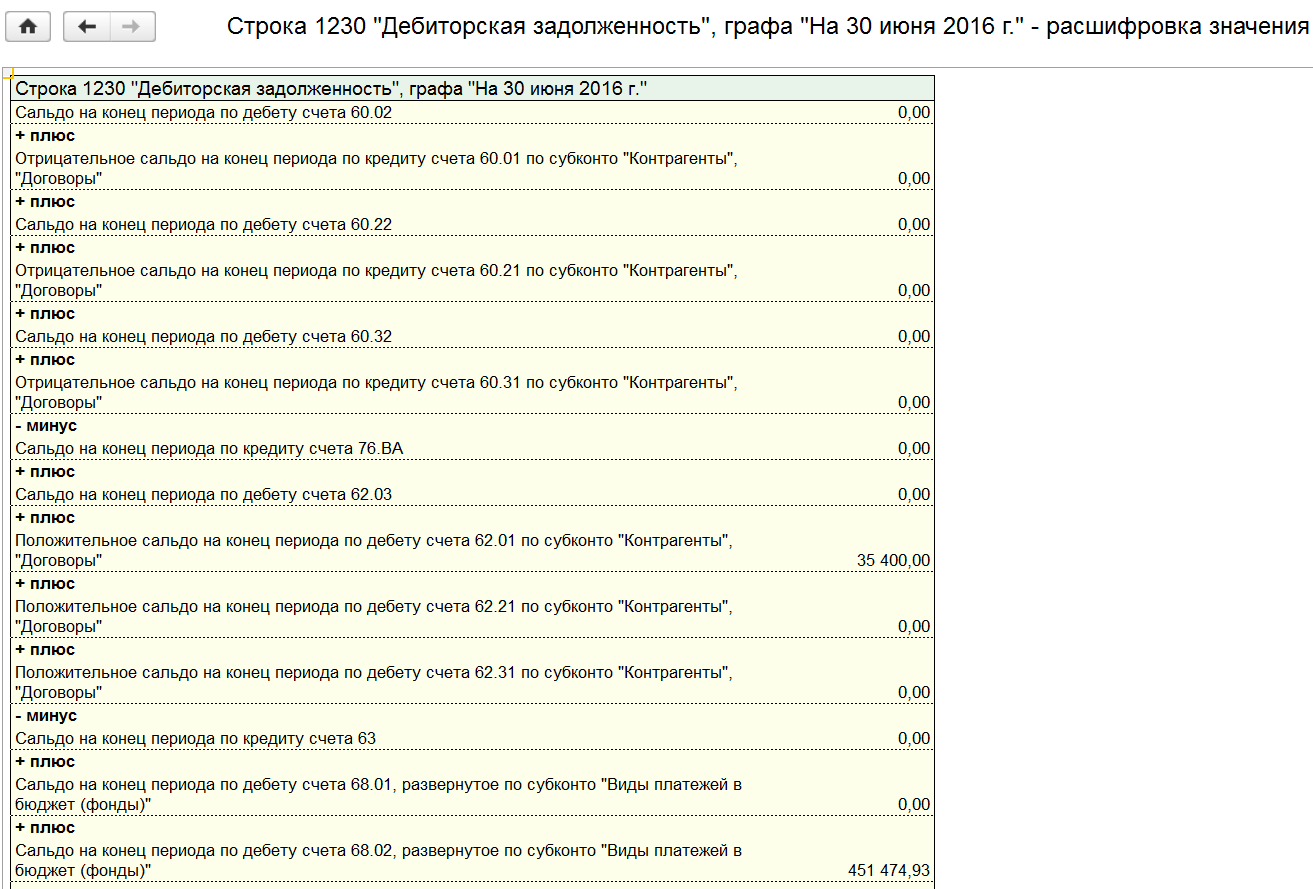

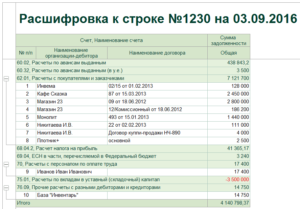

Расчет строки 1230 «Дебиторская задолженность»: сложите дебетовое сальдо всех субсчетов по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76, результат уменьшите на кредитовое сальдо по счету 63.

В строке 1240 укажите стоимость краткосрочных финансовых вложений. Это векселя и займы, которые будут погашены в 2020 г. Не включайте сюда стоимость денежных эквивалентов — покажите их вместе с деньгами в строке 1250.

Строка 1260 «Прочие оборотные активы» обычно остается незаполненной. В ней отражают неназванные в типовом балансе активы, например дебетовое сальдо по счету 94.

В строку 1370 «Нераспределенная прибыль» перенесите сальдо счета 84. Если оно дебетовое, по строке 1370 в скобках покажите убыток.

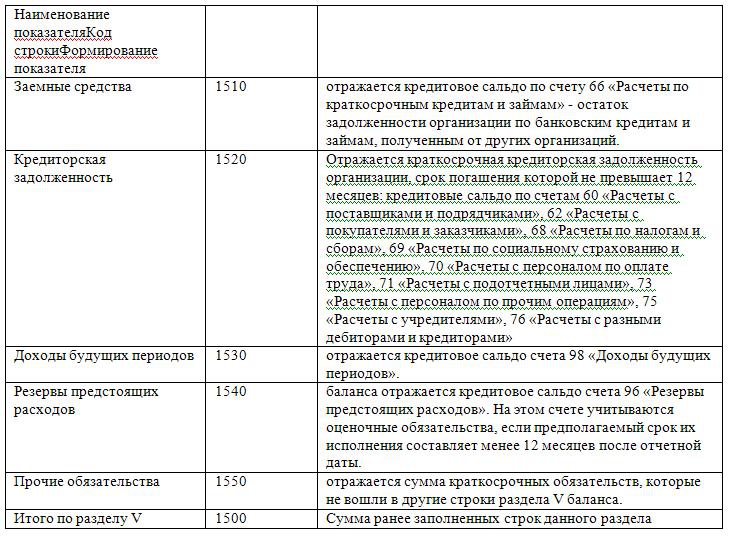

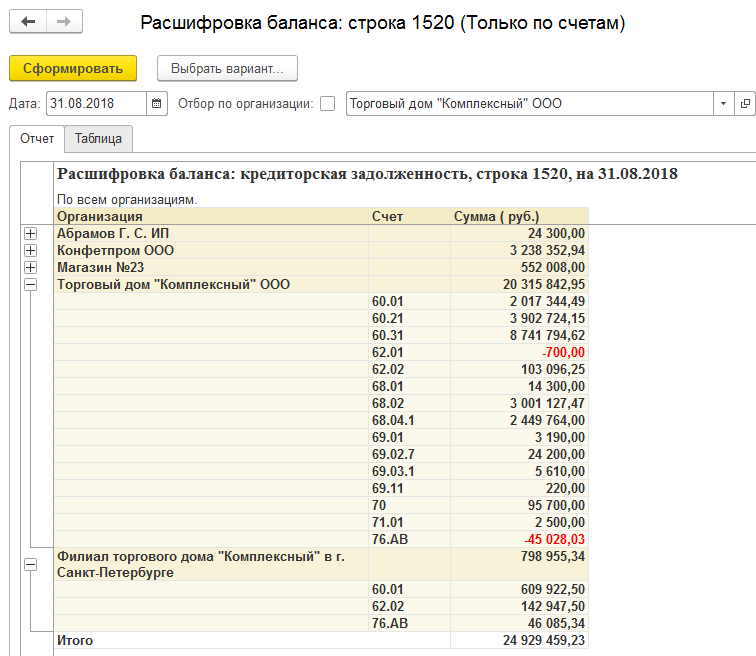

В строке 1520 «Кредиторская задолженность» покажите суммарное кредитовое сальдо всех субсчетов к счетам 60, 62, 68, 69, 70, 71, 73, 76 и субсчета 75-2.

В строке 1530 «Доходы будущих периодов» укажите сумму кредитовых сальдо счетов 98 и 86.

Показатель строки 1540 «Оценочные обязательства» равен кредитовому сальдо счета 96. Как правило, здесь отражают остаток резерва на оплату отпусков.

В строке 1600 покажите общую стоимость всех активов. А в строке 1700 — общую величину всех пассивов. При расчете данные в скобках вычитаем. Строки 1600 и 1700 должны быть равны.

Расшифровку отдельных показателей баланса можно приводить в тех же строках, что и сами показатели. Например, в строке 1150 отдельно показать стоимость ОС, используемых в производстве. В рекомендованной ФНС машиночитаемой форме баланса есть отдельные листы для расшифровок. Заполнять их не обязательно.

Скачать баланс малого предприятия … в формате Excel

- Пример заполненного баланса фирмы на УСН

- Пустой бланк баланса + Отчет о финансовых результатах малого предприятия

- Бланк обычного баланса

- Бланк обычного отчета о финансовых результатах

- приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций»

Формат баланса для представления малыми предприятиями упрощенных форм отчетности за 2023 год в ИФНС в электронной форме утвержден приказом ФНС России от 31 декабря 2015 г. N АС-7-6/710@. Закон не требует отчитываться электронно, через Интернет. Можно составить баланс и отчет о финансовых результатах на бумаге и направить по почте заказным письмом с . Или принести их лично или по доверенности в налоговую.

ВНИМАНИЕ!

только

РОССТАТ, возможно, скорее всего, примет второй экземпляр бухгалтерской отчетности в печатной форме на бланках без штрихкода.

Порядок заполнения упрощенного баланса

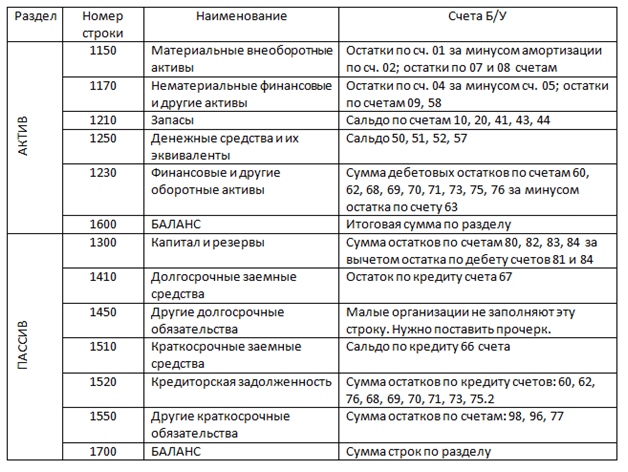

| Строка баланса | Счет бухучета |

| Актив | |

| 1150 «Материальные внеоборотные активы» | Счет 01 минус счет 02 (разница между внеоборотными активами и начисленной амортизации по ним) |

| 1170 «Нематериальные, финансовые и другие внеоборотные активы» | Счет 04 за минусом счет 05 плюс сальдо по счету 58 (сумма нематериальных активов за минусом износа и финансовых вложений)

Если остатков по этим счетам нет, то ставится прочерк |

|

1210 «Запасы» |

Сумма показателей по счетам 10, 20, 41, 43 и 44 (стоимости материальных ценностей компании и произведенной готовой продукции)

Если в учете используются другие счета, то Запасы рассчитываются по общим правилам составления баланса |

| 1250 «Денежные средства и денежные эквиваленты» | Сумма сальдо по счетам 50, 51, 52 и 57 (сумма денежных средств в кассе компании и на расчетных счетах) |

| 1230 «Финансовые и другие оборотные активы» | Сумма дебетового сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76 за минусом

минусом кредитового сальдо по счету 63 |

| 1600 Баланс | Сумма показателей по строкам: 1150+1110+1210+1250+1240 |

| Пассив | |

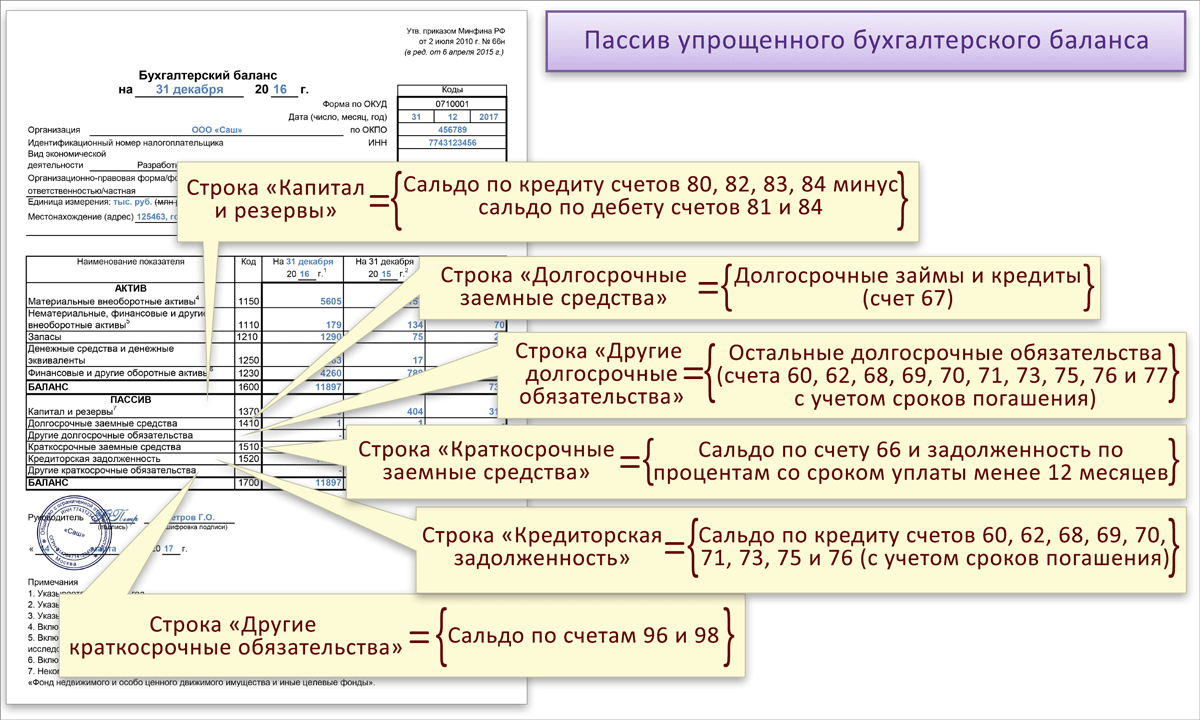

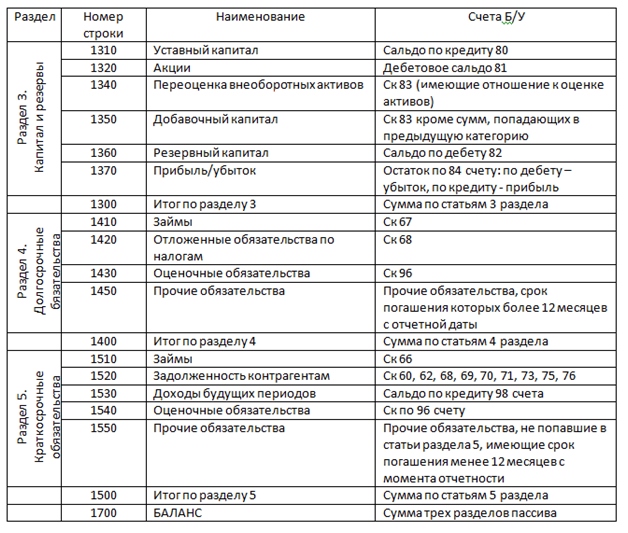

| 1300 «Капитал и резервы» | Сумма кредитового сальдо по счетам 80, 82, 83, 84 за минусом дебетового сальдо по 81 и 84 счетам |

| 1410 «Долгосрочные заемные средства» | Кредитовое сальдо по счету 67 |

| 1510 «Краткосрочные заемные средства» | Кредитовое сальдо по счету 66 |

| 1520 «Кредиторская задолженность» | Сумма кредитового сальдо по счетам 60, 62, 76, 68, 69, 70, 71, 73, 75.2 |

| 1550 «Другие краткосрочные обязательства» | Сумма сальдо по счетам 98, 96, 77 |

| 1700 Баланс | Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 |

Пассив упрощенного баланса

Данный раздел отчета, состоящий из 6 строк, заполняется в следующем порядке:

Сюда заносятся все кредитовые остатки по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84. Если на счете 84 отражен убыток (т. е. имеется дебетовое сальдо), то он учитывается аналогично данным, отраженным на счете 81. Если общий результат отрицателен, то он будет показан в круглых скобках.

Цифра в этой строке должна отражать остаток задолженности компании по долгосрочным кредитам и займам (счет 67). При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, исключаются.

Заполняется на сумму долгосрочных обязательств, числящихся в остатках по кредиту на счетах 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Данная строка включает сальдо по счету 66, а также остаток начисленных процентов, которые не были учтены при заполнении информации о долгосрочных кредитах и займах.

Здесь показывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем краткосрочным обязательствам.

Строка, которая может отсутствовать или не заполняться, если вся необходимая информация об обязательствах нашла отражение в 5 предыдущих строках.

ОБРАТИТЕ ВНИМАНИЕ! После заполнения строк пассива и актива баланса необходимо сравнить полученные результаты. Сумма всех строк актива должна быть равна результату сложения строк пассива

О том, как проверяется баланс, составленный по общеустановленной форме, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Пошаговую инструкцию по заполнению каждой строки упрощенного баланса см. в путеводителе от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Назначение, элементы и качественные характеристики показателей бухгалтерской отчетности

Цель бухгалтерской (финансовой) отчетности состоит в полном и достоверном представлении широкому кругу пользователей информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Формирование информации для целей составления бухгалтерской (финансовой) отчетности осуществляется в системе бухгалтерского финансового учета на основе следующих принципов и допущений:

- допущение имущественной обособленности предприятия (имущество организации и ее собственника должны учитываться раздельно);

- допущение непрерывности деятельности организации состоит в том, что на дату составления отчетности у организации нет намерения прекратить деятельность. В этом случае имущество в учете и отчетности отражается по стоимости, сложившейся в бухгалтерском учете, за исключением имущества, по которому организация обязана создавать оценочные резервы (материально-производственные запасы, ценные бумаги, дебиторская задолженность).

- если организация намерена прекратить свою деятельность (часть деятельности), то в отчетности имущество должно быть отражено по текущей рыночной стоимости, а также организация должна начислить резервы по обязательствам, которые возникнут в связи с прекращением деятельности;

- последовательность применения учетной политики состоит в том, что организация из года в год применяет одни и те же способы ведения учета по схожим хозяйственным операциям.

- если организация меняет способ ведения учета, то последствия таких изменений измеряются в денежном выражении и отражаются в пояснительной записке;

- допущение временной определенности фактов хозяйственной деятельности (доходы и расходы отражаются в том отчетном периоде, в котором они имели место; если расходы связаны с получением доходов в нескольких отчетных периодах, то они распределяются между этими отчетным периодами).

характеристики показателей бухгалтерской отчетности

Для целей составления бухгалтерского баланса активами считаются хозяйственные средства, контроль над которыми организация получила в результате хозяйственной деятельности и которые должны принести ей выгоду в будущем.

Обязательством считается существующая на отчетную дату задолженность, которая является следствием хозяйственной деятельности организации и расчеты по которой должны вести к оттоку активов, т.е. денежных средств и других материальных активов.

Капитал представляет собой вложения собственников и прибыль, накопленную за весь период деятельности организации.

Для целей составления отчета о прибылях и убытках доходом считается увеличение экономических выгод в течение отчетного периода или изменение обязательств, которое приведет к увеличению капитала.

Статьями доходов являются:

- выручка от продажи,

- проценты и дивиденды к получению,

- доходы от аренды,

- прочие доходы,

- внереализационные доходы.

Расходами считается снижение экономических выгод в течение отчетного периода. Статьями расходов являются: затраты на производство продукции, расходы, связанные с выбытием имущества, потери.

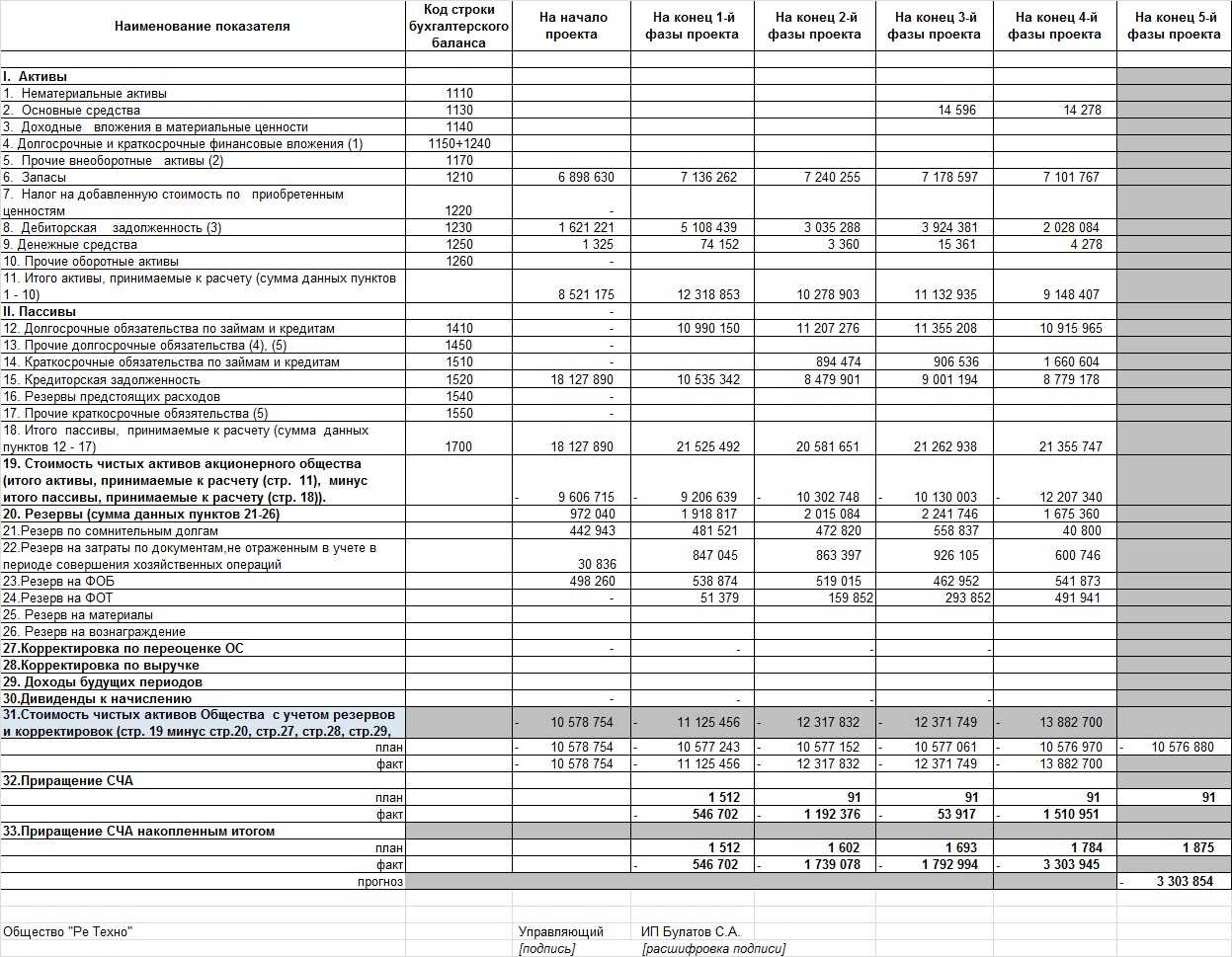

ЧА необходимо рассчитывать для фиксирования текущего финансового состояния предприятия. Изучая их величину, собственники делают выводы об эффективности и продуктивности функционирования бизнеса и принимают решение о дальнейшем вложении или выводе своих денежных средств. Чистые активы в балансе, строка 3600, демонстрируют собственникам, насколько рентабельными являются их денежные вложения и собственный капитал учреждения.

ЧА крайне необходимы для проведения анализа финансово-хозяйственной деятельности. Они также учитываются при выплате дивидендов. ЧА должны быть положительными, а их показатель — превышать размер уставного капитала. Когда их величина растет, руководство может сделать вывод и о росте прибыли организации.

Отрицательные чистые активы могут наблюдаться в первый год деятельности предприятия — самый сложный период для функционирования, когда ЧА могут уменьшаться и быть существенно ниже вложенного УК. В том случае, когда предприятие функционирует длительный период времени, а ЧА отрицательны, это говорит о том, что организация работает неэффективно, и вложения не приносят прибыли.

Увеличение чистых активов связано либо с изменением их величины (пример — переоценка ОС), либо с изменением величины обязательств. Также увеличение ЧА производится за счет дополнительных вложений учредителей, когда применяется добавочный капитал.

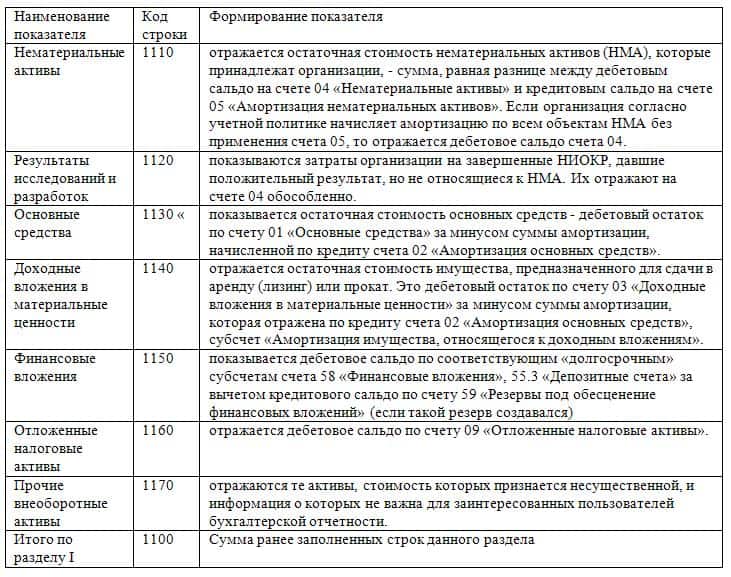

Актив упрощенного баланса

В строке «Материальные внеоборотные активы» отображают остаточную стоимость основных средств, а также незавершенных капитальных инвестиций в основные средства.

Строка «Нематериальные, финансовые и другие внеоборотные активы» содержит сумму остатков по счетам учета различных исследовательских разработок, патентов, объектов авторского права, отложенных налоговых активов, депозитов, а также других вложений в те или иные материальные ценности и другие необоротные активы.

В строке «Запасы» указывают сумму остатков по счетам учета товаров, сырья и материалов, незавершенного производства, запасных частей, ГСМ и т.д.

Строка «Денежные средства и денежные эквиваленты» предназначена для внесения остатков по счетам учета денег в кассе, на банковском счете предприятия на спецсчетах, а также на валютных счетах. Кроме того, здесь указывают денежные средства, лежащие на депозитных счетах до востребования, а также краткосрочные финансовые инвестиции.

В строке «Финансовые и другие оборотные активы» вписываются все остальные активы, которые нельзя включить в состав денежных средств их эквивалентов или запасов. Это дебиторская задолженность за товары и услуги, входящий НДС, инвестиции со сроком погашения до 12 месяцев и т.п.

Затем заполняют пассив таким образом, чтобы сумма всех строк пассива равнялась сумме всех строк актива.

Соотношения между активом баланса, капиталом и обязательствами фирмы

Под активами фирмы понимают часть баланса, которая отражает состав и стоимость имущества компании на указанную дату. Можно сказать, что это ресурсы, контролируемые фирмой по итогам событий прошлых периодов, от которых компания ожидает экономические выгоды в будущем. Актив может привести к получению возможных экономических выгод в будущем при применении потенциала компании.

Под обязательствами фирмы понимают задолженность фирмы на конкретную дату, которая отражает сумму расходов фирмы, приводящих к оттоку капитала. Обязательства могут возникать на фоне заключенных договоров фирмы с контрагентами. Обязательства распределены по срокам на долгосрочные (стр.1400) и краткосрочные (стр.1500).

Актив баланса, капитал, резервы и обязательства фирмы имеют следующую взаимозависимость:

К = А – О,

где К – капитал фирмы, т. р.

А – активы, т. р.

О – обязательства фирмы, т. р.

Правила для сдачи бухгалтерской отчетности за 2023 год

До 1 апреля включительно все организации должны сдать бухгалтерскую отчетность. В 2018 году были изменения в формах отчетности и правилах учета. Ниже, в обзоре даны рекомендации. Что нового учесть, когда будете составлять отчетность.

1. Сдавайте отчетность по новым формам

Сдавайте отчетность за 2023 год по формам из приказа Минфина от 02.07.2010 № 66н. Минфин в 2018 году вносил изменения в бланки (приказ Минфина от 06.03.2018 № 41н). Поправки были незначительные. Но проверьте, чтобы бланк отчетности был в действующей редакции.

Есть еще новые бланки со строкой об обязательном аудите и показателями. Которые учитывают поправки в ПБУ 18/02. Но их нельзя использовать при сдаче отчетности за 2018 год. Минфин еще не утвердил формы. Отчитываться по ним надо будет уже за 2023 год.

- Бухгалтерский баланс за 2023 годСкачать … пример ( .xls 75Кб ) + пустой бланк ( .xls 54Кб )

- Отчет о финансовых результатах за 2023 годСкачать … пример ( .xls 60Кб ) + пустой бланк ( .doc 70Кб )

- Отчет о движении денежных средствСкачать … пример + пустой бланк

- Отчет о целевом использовании средствСкачать … пример + пустой бланк

2. Представляйте отчеты в том же составе

Состав бухгалтерской отчетности за 2018 год не изменился. Он зависит от того, как и у кого вы ведете учет. В общем порядке, по упрощенной форме или в некоммерческой организации.

| Тип организации | Состав бухотчетности |

|---|---|

| Организации, которые ведут бухучет в общем порядке | Бухгалтерский балансОтчет о финансовых результатахОтчет о движении денежных средствОтчет об изменении капиталаПояснения |

| Организации, которые вправе вести бухучет по упрощенной форме | Бухгалтерский баланс по упрощенной форме ( .doc 60Кб )Отчет о финансовых результатах по упрощенной форме ( .doc 47Кб )Организация, которая ведет бухучет по упрощенной форме вправе выбрать, по каким формам сдавать бухотчетность: общим или упрощенным |

| Некоммерческие организации | Бухгалтерский балансОтчет о целевом использовании денежных средствОтчет о финансовых результатах. Если НКО получала прибыль от коммерческой деятельности. И доходы от этой деятельности существенныПоясненияНКО могут сдавать Бухгалтерский баланс. И Отчет о целевом использовании средств по упрощенным формам. И не представлять пояснения. Если ведут бухучет в упрощенном порядке |

3. Сдавайте отчетность в статистику

Бухгалтерскую отчетность за 2018 год представьте и в ИФНС, и в Росстат. Если организация обязана проходить обязательный аудит. В статистику еще нужно сдать аудиторское заключение. Когда организация не подлежит обязательному аудиту. Но в статистике требуют аудиторское заключение, отправьте пояснение. Что вы не обязаны его представлять. Отправлять аудиторское заключение за 2018 год в ИФНС не требуется.

4. Пояснения к отчетности обязательны

Пояснения к бухгалтерской отчетности обязательны. Если ведете бухучет по общим правилам. Составлять пояснения необязательно. Только когда ведете учет по упрощенным правилам.

Форму и содержание пояснений организация вправе определить самостоятельно. Составить пояснения можно в текстовой или табличной форме. Если заполняете пояснения в табличной форме, учитывайте пример. Приведенный в приложении 3 к приказу Минфина от 02.07.2010 № 66н.

В пояснениях отражают дополнительную информацию к другим формам отчетности. Чаще всего это расшифровка отдельных показателей баланса. И отчета о финансовых результатах.

Готовые образцы пояснений, которые помогут расшифровать данные дебиторской и кредиторской задолженности

- Пояснения по дебиторской задолженностиПонадобится: если у организации в бухучете дебиторская задолженность, в том числе покрытая резервом по сомнительным долгам. Скачать … ( .doc 65Кб )

- Пояснения по кредиторской задолженностиПонадобится: если у организации в бухучете отражена кредиторская задолженность, в том числе просроченная. Скачать … ( .doc 66Кб )