Структура и содержание отчета

Законодательство утвердило унифицированный бланк отчета в Приказе Минфина № 66н. Поэтому свободную форму для его составления использовать нельзя. При этом структура бланка на первый взгляд сложная, так как включает множество «непонятных» кодов. Однако опытный специалист сможет быстро заполнить документ.

Отчет состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации: текущей, финансовой, а также инвестиционной.

При этом необходимо иметь в виду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

- обменные операции с валютой;

- получение и сдача кассовой наличности на счет в банке;

- обмен денежных эквивалентов друг на друга;

- перевод с одного счета организации на другой и т.п.

Важная особенность: в отчет включаются любые денежные операции компании, подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены. Но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Порядок составления формы отчетности о движении денежных средств

Раздел по текущим операциям включает стр. 4110—4129 и резюмируются стр. 4100. Помимо кода, здесь есть краткие описания, по которым становится понятно, какую информацию следуют вносить в графу.

Доходы от продажи в графе 4111 указывают без учета НДС и иных сумм, которые покупатели передали организации на возмещение ее расходов.

В графе 4119 «Иные поступления» должны фигурировать подотчетные возвратные суммы, безвозмездно переданные средства, неустойки, выплаченные компании от контрагентов.

Все суммы следует вносить в «тыс. руб.»

Таблица по инвестиционным операциям объединяет строки от 4210 до 4229. Здесь необходимо указать сведения о приобретении или продаже компанией акций и активов, получении дивидендов от вложений. Все суммы также указываются без НДС.

Часть формы по финансовым операциям включает строки от 4310 до 4329. Тут отражается приход при получении кредитов, выпуске акций или векселей. В расходную часть вносится информация о выплаченных дивидендах или выплатах акционерам при покупке у них собственных акций компании.

Итоговая часть формы предназначена для отображения общего сальдо за отчетный период (стр. 4400) и остатка средств на последний день года (стр. 4500).

Раздел заполнен правильно, если соблюдаются соотношения:

- 4400 = 4100 + 4200 + 4300;

- 4450 = 4500 из отчета за прошлый год;

- 4500 = 4400 + 4450 + 4490.

Сроки сдачи годовой отчетности в 2024 году

Сроки сдачи годовой отчетности в 2024 годуСкачать

| Срок сдачи | Вид отчетности | Форма |

| 25 января | Расчет по взносам за 2023 год | Приказ ФНС от 29.09.2023 № ЕА-7-11/696 |

| Декларация по налогу на сверхприбыль | Приказ ФНС от 26.09.2023 № ЕД-7-3/676 | |

| 26 февраля | Расчет 6-НДФЛ за 2023 год с приложением справок о доходах | Приказ ФНС от 29.09.2022 № ЕД-7-11/881 |

| Декларация по налогу на имущество за 2023 год | Приказ ФНС от 24.08.2022 № ЕД-7-21/766 | |

| 25 марта | Декларация по налогу на прибыль за 2023 год | Приказ ФНС от 23.09.2019 № ММВ-7-3/475 |

| Декларация по упрощенке (для организаций) | Приказ ФНС от 01.11.2022 № ЕД-7-3/1036 | |

| 25 апреля | Декларация по упрощенке (для предпринимателей) | Приказ ФНС от 01.11.2022 № ЕД-7-3/1036 |

| 2 мая | Декларация 3-НДФЛ за 2023 год (для предпринимателей) | Приказ ФНС от 11.09.2023 № ЕД-7-11/615 |

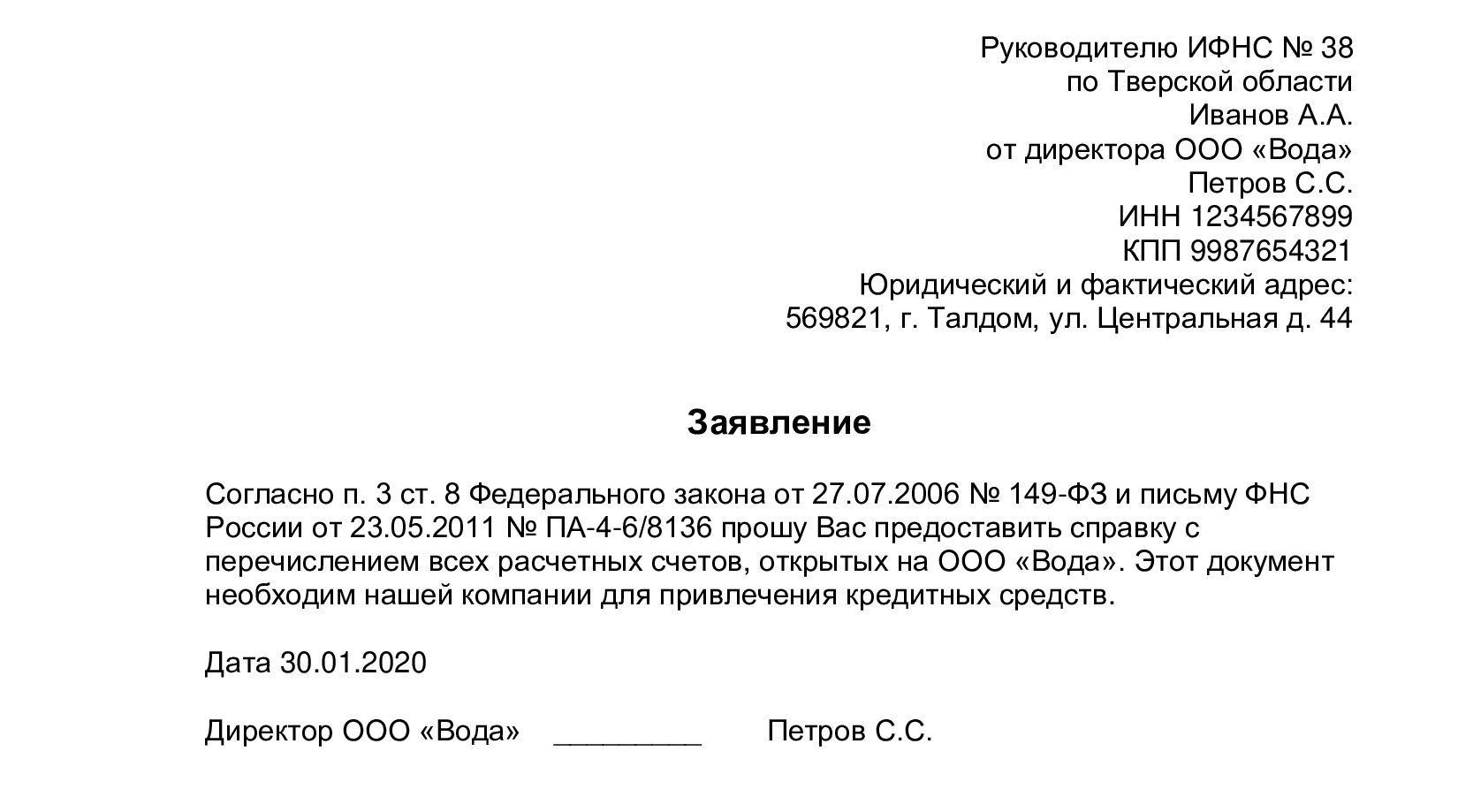

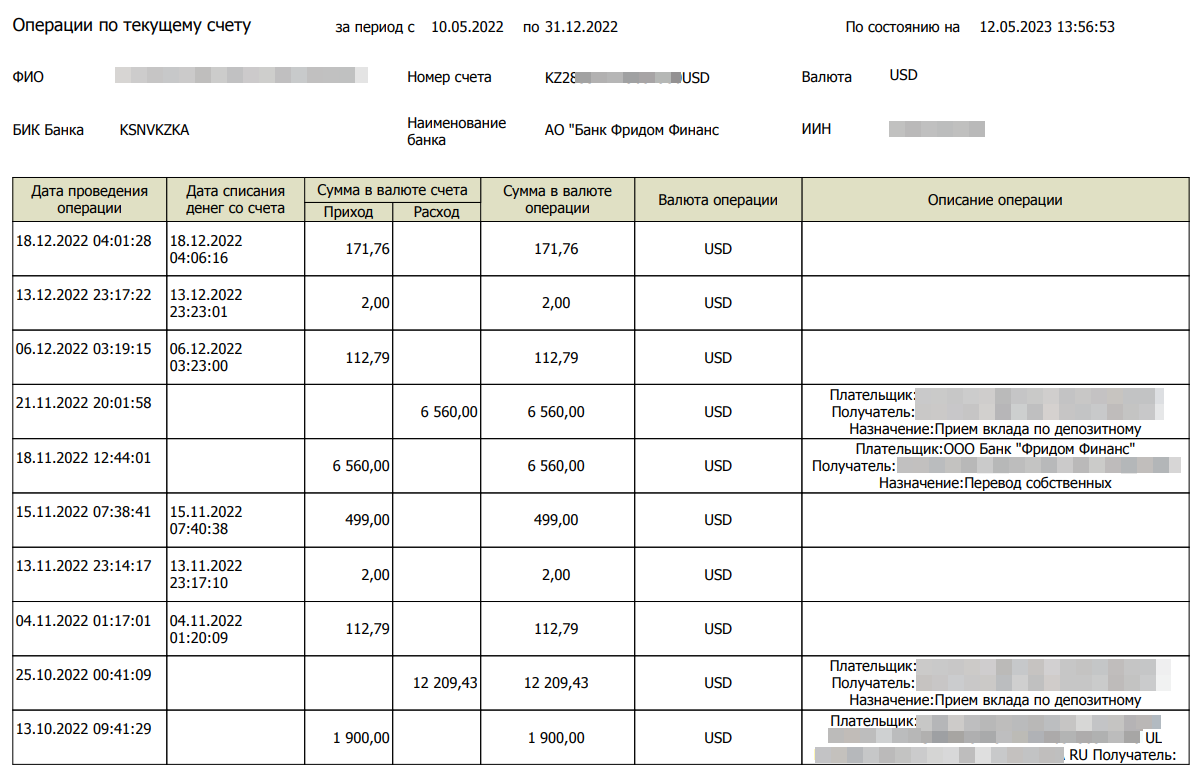

Можно ли указывать в отчете только общие суммы или часть операций

«Мы рекомендуем отражать всю информацию по счету, поскольку ФНС получает информацию из других государств не только о наличии счетов, но и об общем обороте средств по счету. Поэтому, если не отразить часть операций, при проверке налоговым органом может возникнуть вопрос у инспектора, почему такая разница. Придется показывать скрытые операции», — предупреждает Трошин.

Он отмечает, что по опыту работы с кейсами со скрытыми операциями сроки на разрешение спора с налоговой могут составлять до одного года. За это время налогоплательщик успеет получить налоговые санкции в виде начисленных штрафов по валютному и налоговому законодательству. Отмена таких решений трудозатратна и длительна, по словам эксперта.

Некоторые инвестиционные и налоговые советники рекомендуют отражать в ОДДС только общие данные: сколько было денег на начало, сколько на конец года, сколько пришло, сколько ушло, сколько осталось. Они выдвигают предположение, что налоговая не узнает обо всех операциях, если вы сами о них не сообщите, и таким образом можно уберечься от проверки и штрафов.

Однако Роман Трошин указывает на то, что отчет в общей форме не дает гарантии защиты от проверки со стороны ФНС. «При расхождении сумм с данными, пришедшими по международному обмену, от ФНС придет требование с представлением пояснений и корректировки ОДДС. Если такое требование не исполнить — налоговые риски достаточно существенны», — предупреждает эксперт.

Правила и требования заполнения отчета о движении денежных средств

- Поступления от продажи товаров, основных средств и прочего показывают без НДС. Платежи поставщикам и подрядчикам тоже отражают без НДС.

- НДС и акцизы указывают отдельно, в свернутом виде, в составе денежных потоков от текущих операций. Берется весь НДС (акцизы), предъявленный покупателям, и сравнивается с суммой всего входного НДС (акцизов). Если предъявленный налог больше входного, разницу показывают по строке 4119 «Прочие поступления». Если меньше, то по строке 4129 «Прочие платежи».

- Выданную зарплату (включая НДФЛ) и заплаченные страховые взносы отражают по строке 4122 «В связи с оплатой труда работников».

- Налог на прибыль показывают отдельно по строке 4124 «Налог на прибыль организаций». Остальные налоги (кроме НДС, акцизов и НДФЛ) суммируют и отражают по специально введенной для этого строке — например, 4125 «Иные налоги и сборы».

Пример составления отчета о движении денежных средств

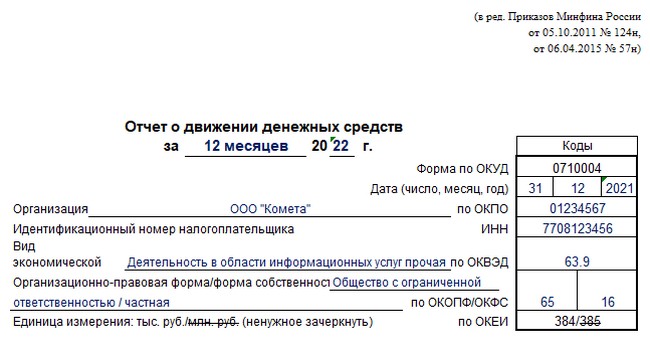

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации, дата составления, код ОКПО, ИНН и вид экономической деятельности, обязательно в виде кода ОКВЭД и расшифровки, ОКОПФ, ОКФС, ОКЕИ.

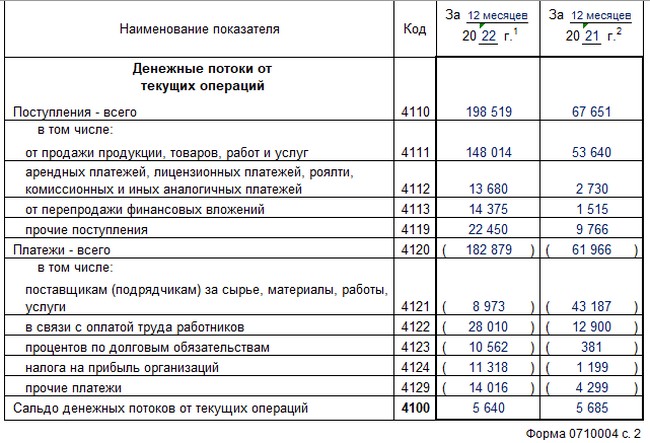

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках. Первым делом сюда вписываются сведения о «приходе»:

- в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам;

- в строках 4111, 4112, 4113, 4115, 4119 указываются поступления от реализации товара, оказания услуг, аренды, роялти, перепродажи, а с 2021 года надо указывать еще и субсидии из муниципального бюджета, выделенные на финансирование текущих расходов.

Со следующих строк учитываются платежи. Так, в строках с 4121 по 4127 включительно указывают оплату поставщикам, зарплату, проценты по долговым обязательствам, уплату сборов, налогов, включая на прибыль организаций и НДС. Кроме того, под кодом 4127 теперь надо отражать суммы, потраченные на оплату штрафов.

Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов). В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

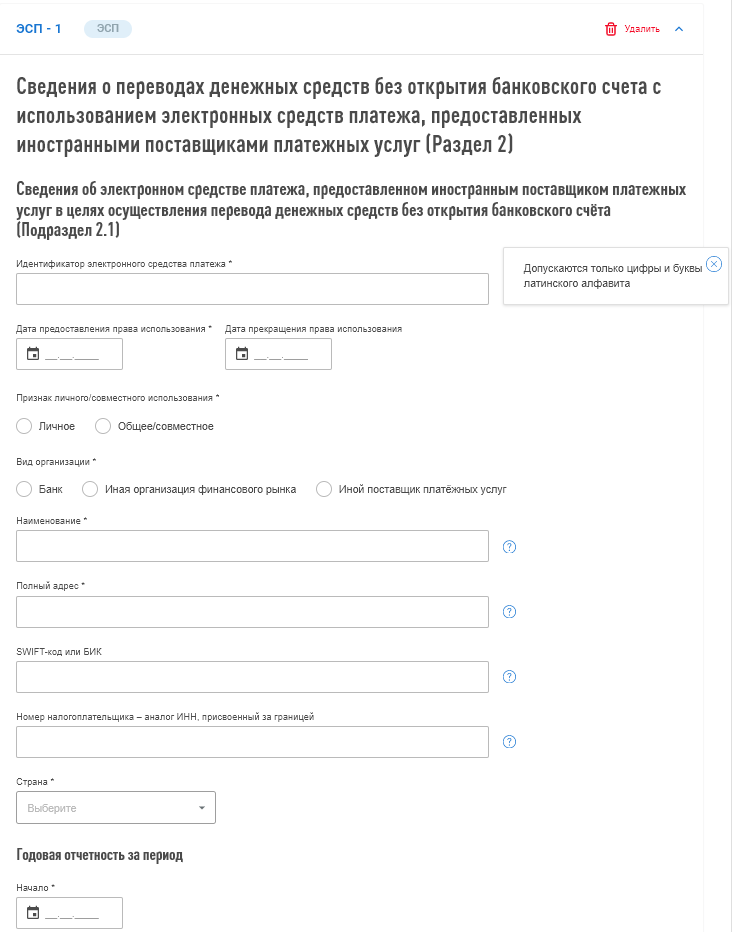

Взносы

Представьте расчет за 2023 год 25 января по обновленной форме (утв. приказом ФНС от 29.09.2023 № ЕА-7-11/696). Перед отправкой проверьте расчет по контрольным точкам (письмо ФНС от 06.10.2023 № БС-4-11/12801).

Расчет обновили из-за поправок по иностранным работникам, теперь с выплат в пользу некоторых из них взносы исчисляют не по единому тарифу, а в отдельности — по каждому виду страхования (п. 6.2 ст. 431 НК). Речь о специалистах, которые по международным договорам застрахованы только по отдельным видам страхования, к примеру, граждане Китая. Так, если гражданин КНР временно трудится в России, организация платит за него взносы на медицинское и социальное страхование, а пенсионные взносы не платит (п. «б» ст. 1, п. 2 ст. 12 Соглашения, заключено в г. Пекине 03.11.2000). Исключение: работодатели — ИП, для них международным соглашением не предусмотрено поблажек. Они платят взносы за мигрантов из Китая по единому тарифу (письмо Минфина от 05.12.2023 № 03-15-06/117034, ответ на запрос УНП). Поэтому учитывайте особенности при уплате взносов за иностранцев в зависимости от того, из какой страны они прибыли. Так, к примеру, взносы с выплат работникам из Узбекистана платят по единому тарифу, но, если привлекли мигрантов в порядке организованного набора, достаточно отчислять только пенсионные и социальные платежи. Такую позицию высказала ФНС и направила в Минфин для согласования (письмо от 20.12.2023 № БС-4-11/15948).

Рассмотрим, что поменялось в расчете. В раздел 1 добавили новые строки 080–133, а также подраздел 4 и приложение 5 к разделу 1. Все эти показатели должны включать в расчет только те страхователи, у которых работают иностранцы, застрахованные по отдельным видам страхования.

В строках 080, 100 и 120 укажите КБК по каждому виду взносов. В строках 090, 110 и 130 — суммы исчисленных взносов за отчетный период. В строках 091–093, 111–113, 131–133 отразите суммы взносов по виду страхования за последние три месяца отчетного периода. В подразделе 4 раздела 1 приведите расчет этих взносов. В приложении 5 отразите сведения об иностранцах, с выплат которым взносы нужно начислять отдельно.

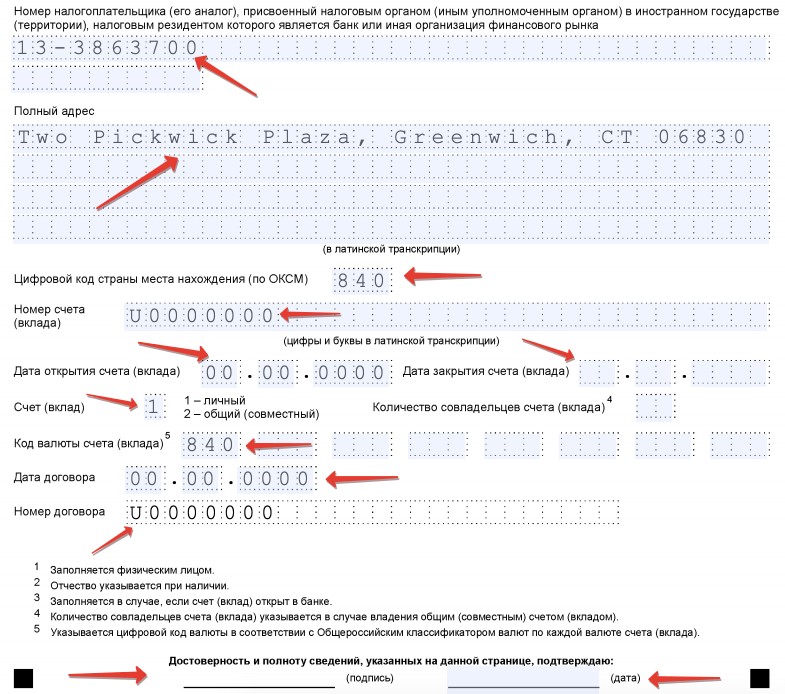

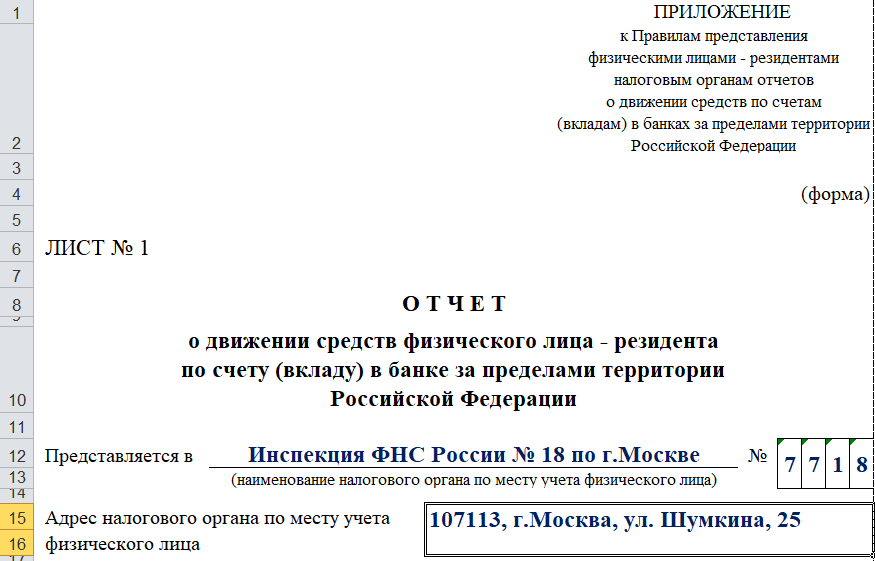

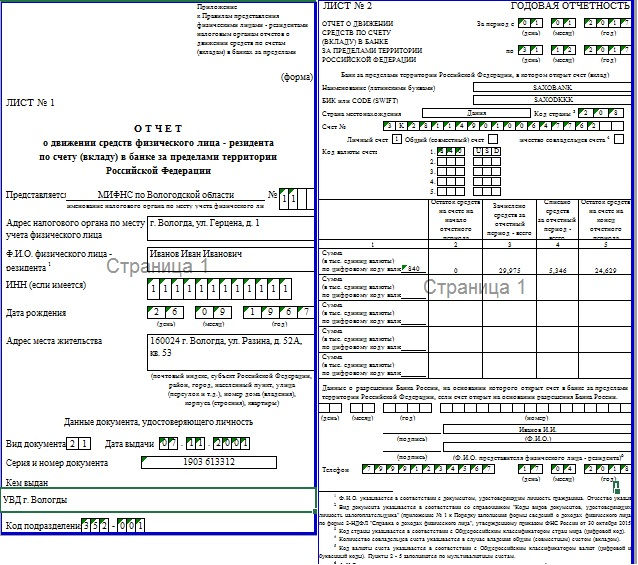

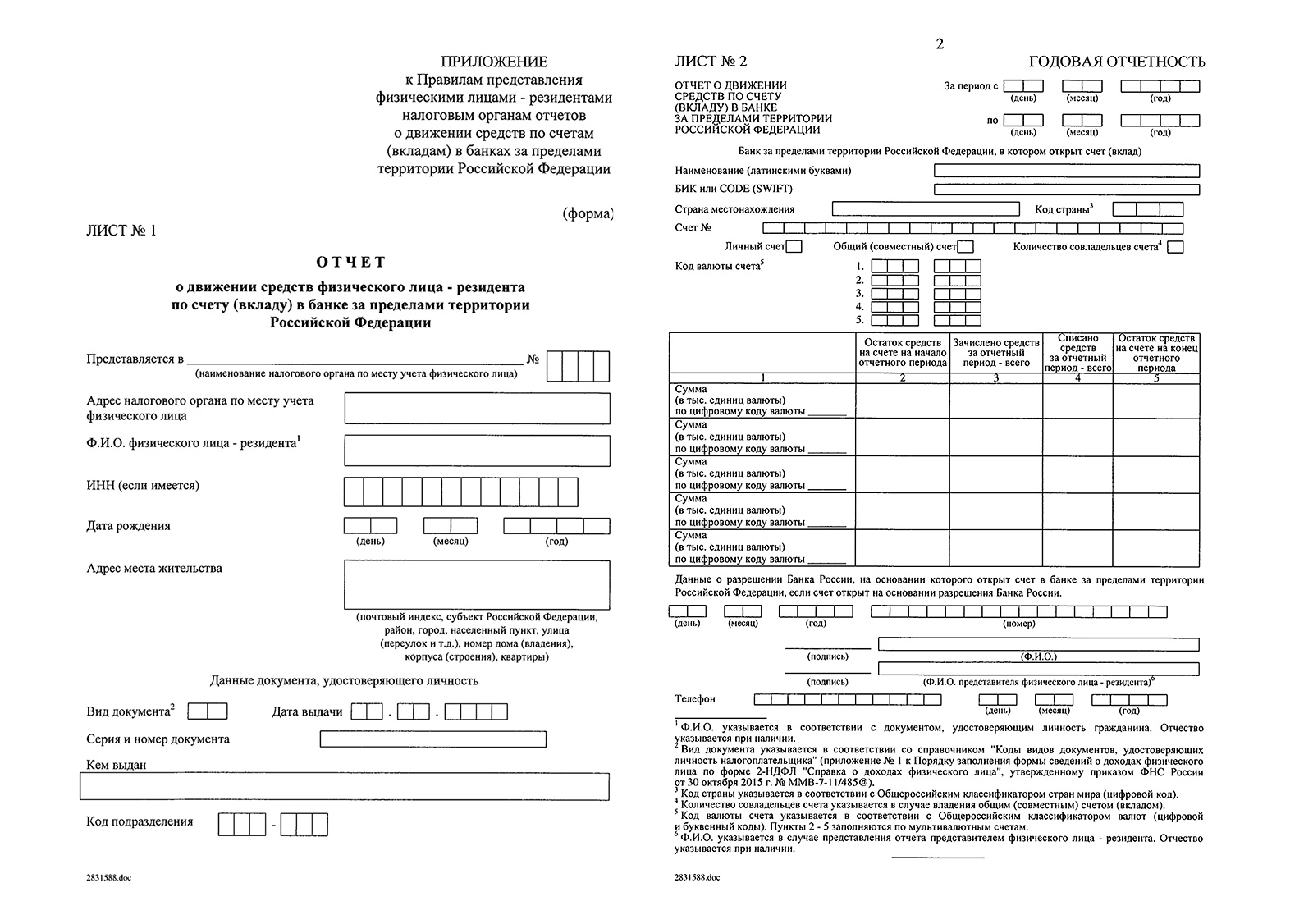

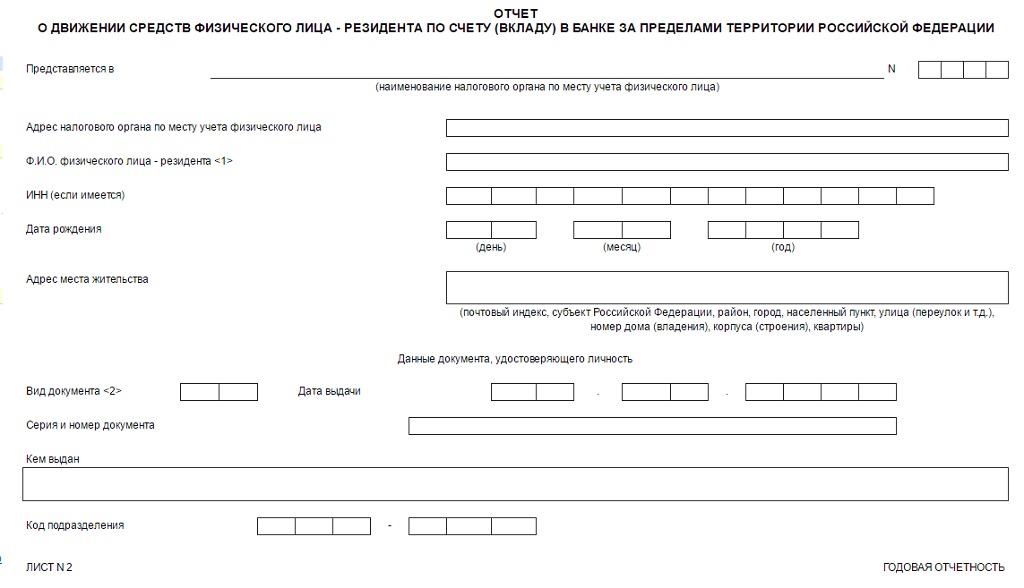

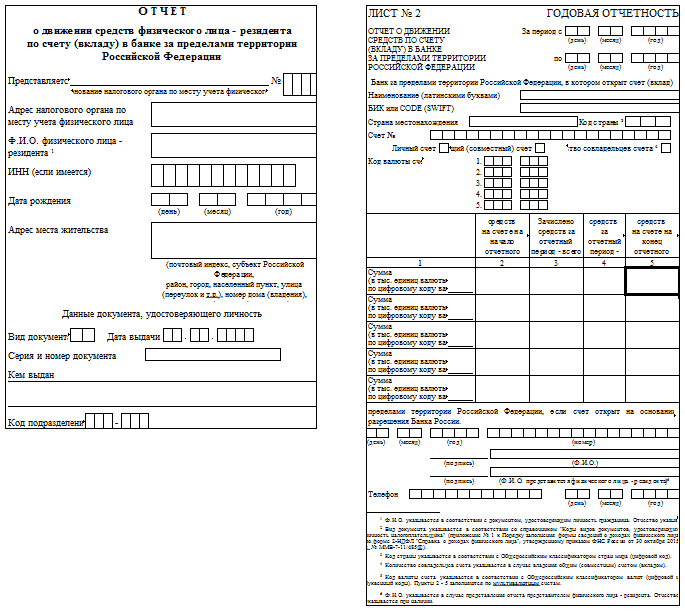

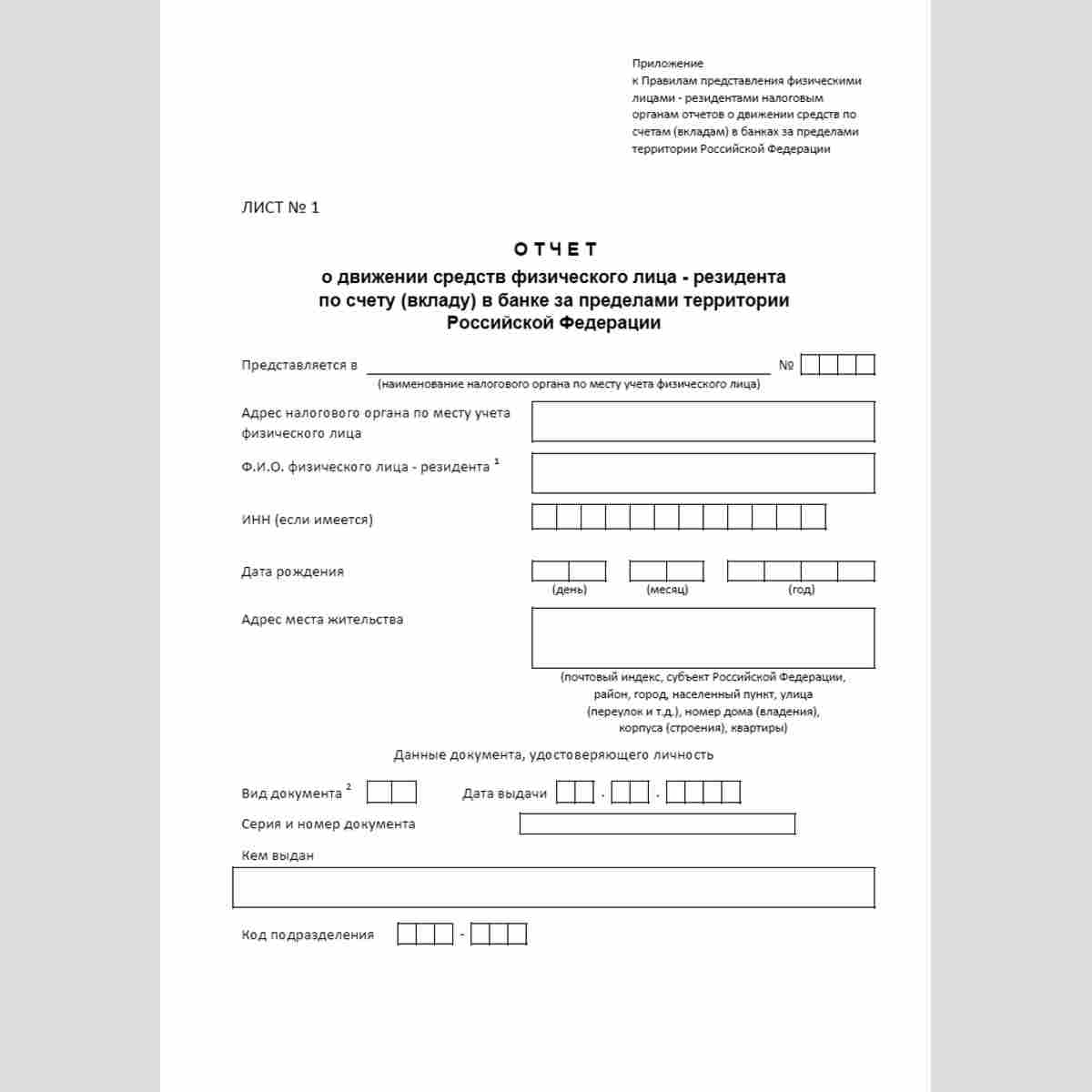

Лист 1

На первом листе отчёта вы указываете наименование вашей налоговой инспекции и заполняете свои личные данные.

Точное наименование и адрес вашей налоговой инспекции можно узнать через официальный сервис Федеральной Налоговой службы (ФНС). Вот как это будет выглядеть в отчёте:

Далее вы вводите свои Фамилию, Имя и Отчество, ИНН, дату рождения и адрес места жительства. Если вы забыли свой ИНН (идентификационный номер налогоплательщика), вы можете узнать его по номеру своего паспорта через другой официальный сервис ФНС.

Насчёт адреса места жительства, к сожалению, форма отчёта о движении средств по счетам в иностранных банках не предусматривает возможность указывать адрес за пределами Российской Федерации. Я бы рекомендовал указывал тот адрес, на который вы сможете получать почту в России (например, адрес родителей). Главная идея этого адреса – возможность получать корреспонденцию от налоговой инспекции, в случае если они что-то вам отправят.

Вот как это будет выглядеть в отчёте:

В завершение первого листа, вам нужно ввести данные документа, удостоверяющего личность. В большинстве случаев это будет ваш паспорт. Вот самые распространённые коды видов документов:

| Код | Наименование документа | Примечания |

| 10 | Иностранный паспорт | Заграничный паспорт для постоянно проживающих за границей граждан |

| 21 | Паспорт гражданина РФ | Паспорт гражданина РФ |

| 03 | Свидетельство о рождении | Для лиц, не достигших 14-летнего возраста |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

Полный список кодов видов документов доступен здесь.

Вот как это будет выглядеть в отчёте:

Теперь переходим к Листу 2.

Как сведения содержит форма №4

Отчет о движении денежных средств отражает все платежи и приходные операции предприятия. Форма характеризует состояние счетов в начале и по завершении отчетного периода. Пример заполнения регламентируется ПБУ, а также Указанием ЦБ РФ и МСФО.

Форма заполняется прямым или косвенным методом. Прямой подразумевает, что берется информация о ключевых валовых поступлениях и расходах. На практике многие предприятия пользуются косвенным методом. Он подразумевает корректировку чистой прибыли с учетом изменений капитала и итогов неденежных операций. При этом косвенным методом заполняется лишь первый раздел, для второго и третьего используется прямой.

Анализ отчета о движении денежных средств раскрывает содержание строки 250 баланса. Форма содержит показатели со счетов 50 (наличные средства), 51 (безналичные средства), 52 (иностранная валюта), 55 (счета в банке) и 57 (переводы в пути). Данные о приходных операциях выдает дебет, а расходы показывает кредит этих счетов.

Раздел инвестиционной деятельности ОДДС: как заполнять

В разделе по инвестиционной деятельности отражены потоки денежных средств:

- от приобретения и выбытия основных средств, нематериальных и прочих внеоборотных активов;

- от приобретения и выбытия ценных бумаг;

- от получения процентных доходов и дивидендов;

- от выдачи займов и их погашения.

Ниже пример раздела инвестиционной деятельности в ОДДС группы компаний «КамАЗ».

Так выглядит раздел по инвестиционной деятельности в ОДДС группы компаний «КамАЗ»Скриншот: курс Skillbox «Профессия Финансовый менеджер»

В первую очередь в этом разделе отражают денежные потоки от приобретения и продажи основных средств компании. Кроме того, компания может покупать нематериальные активы, покупать акции других компаний, выдавать займы, получать дивиденды от инвестиций. Все эти операции также учитывают в разделе инвестиционной деятельности в ОДДС.

Итог этого раздела — строка «Чистые денежные потоки, использованные в инвестиционной деятельности».

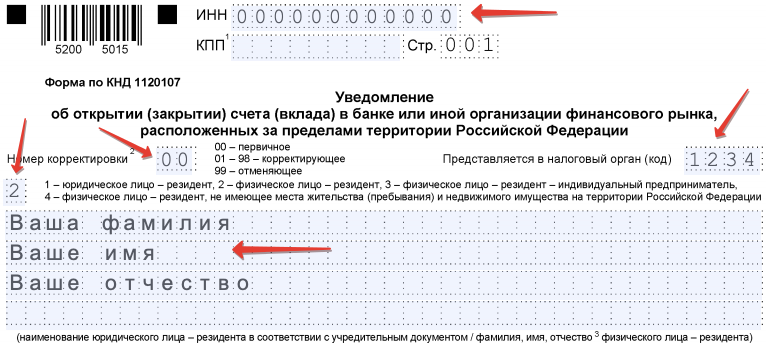

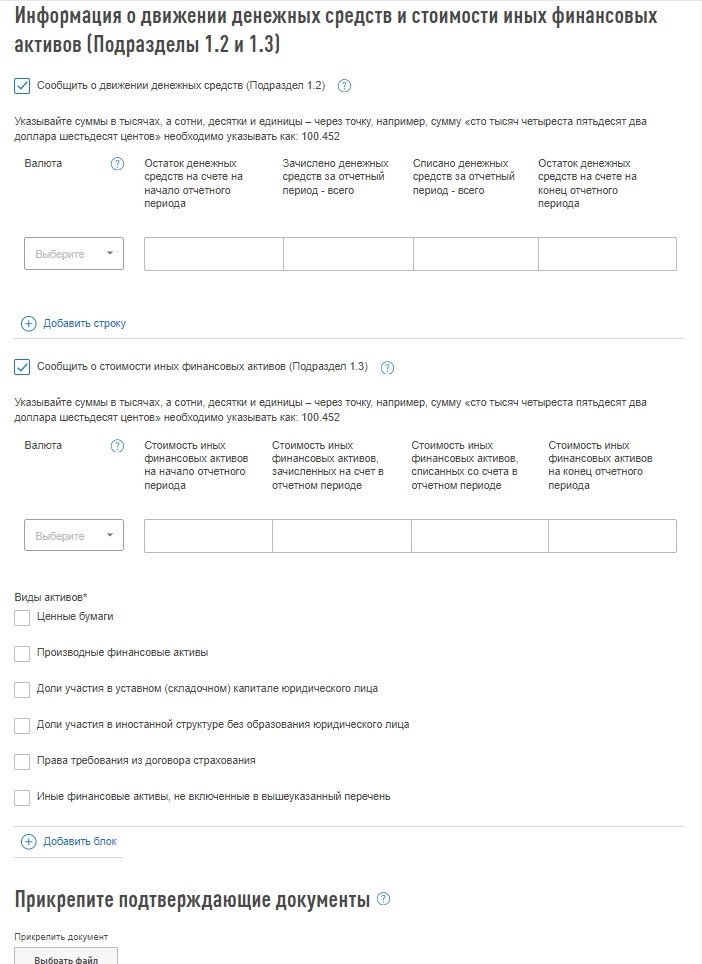

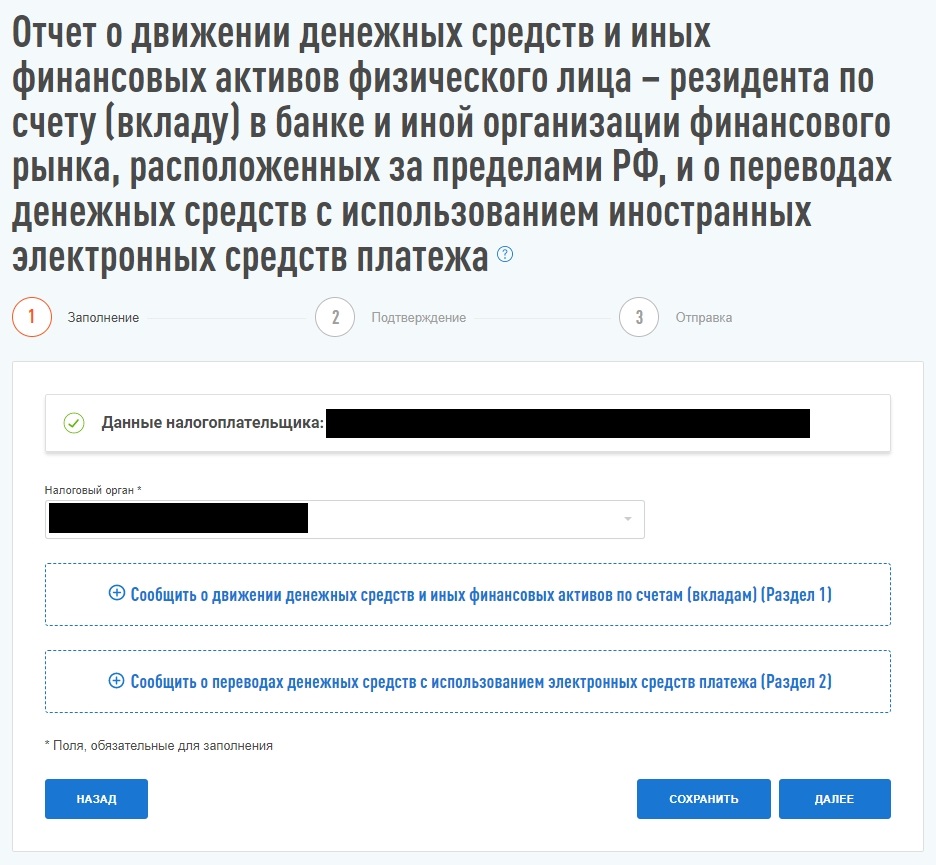

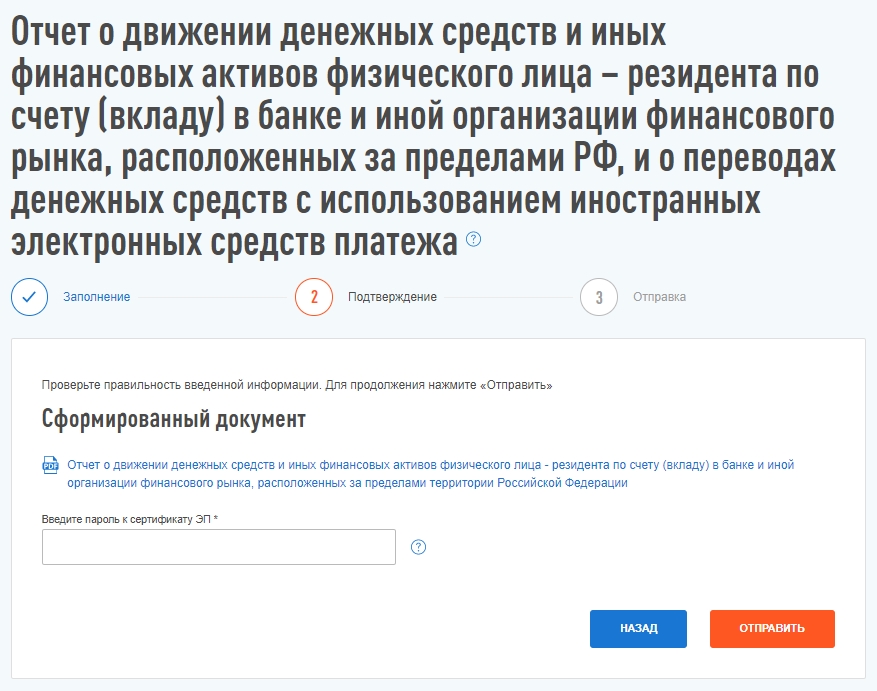

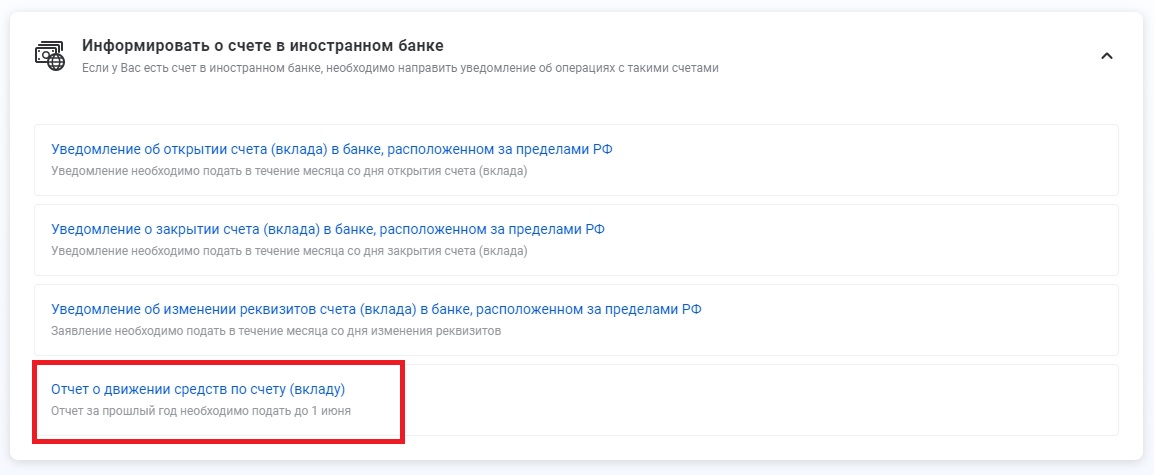

Порядок подачи формы о движении средств

Информацию обо всех зарубежных счетах физического лица, о

движении денег и прочих активов следует направлять в налоговый

орган по месту вашего учета не позднее 1 июня года,

следующего за отчетным. Периодичность подачи ОДДС —

ежегодно.

Если иностранный счет/вклад физического лица закрыт в текущем

году, то отчет следует составлять за период с 1 января (или с даты

открытия) до даты закрытия счета (вклада). Одновременно нужно

подготовить и направить в инспекцию уведомление о закрытии

указанного счета. Срок подачи — не позднее одного месяца со дня

закрытия счета (вклада).

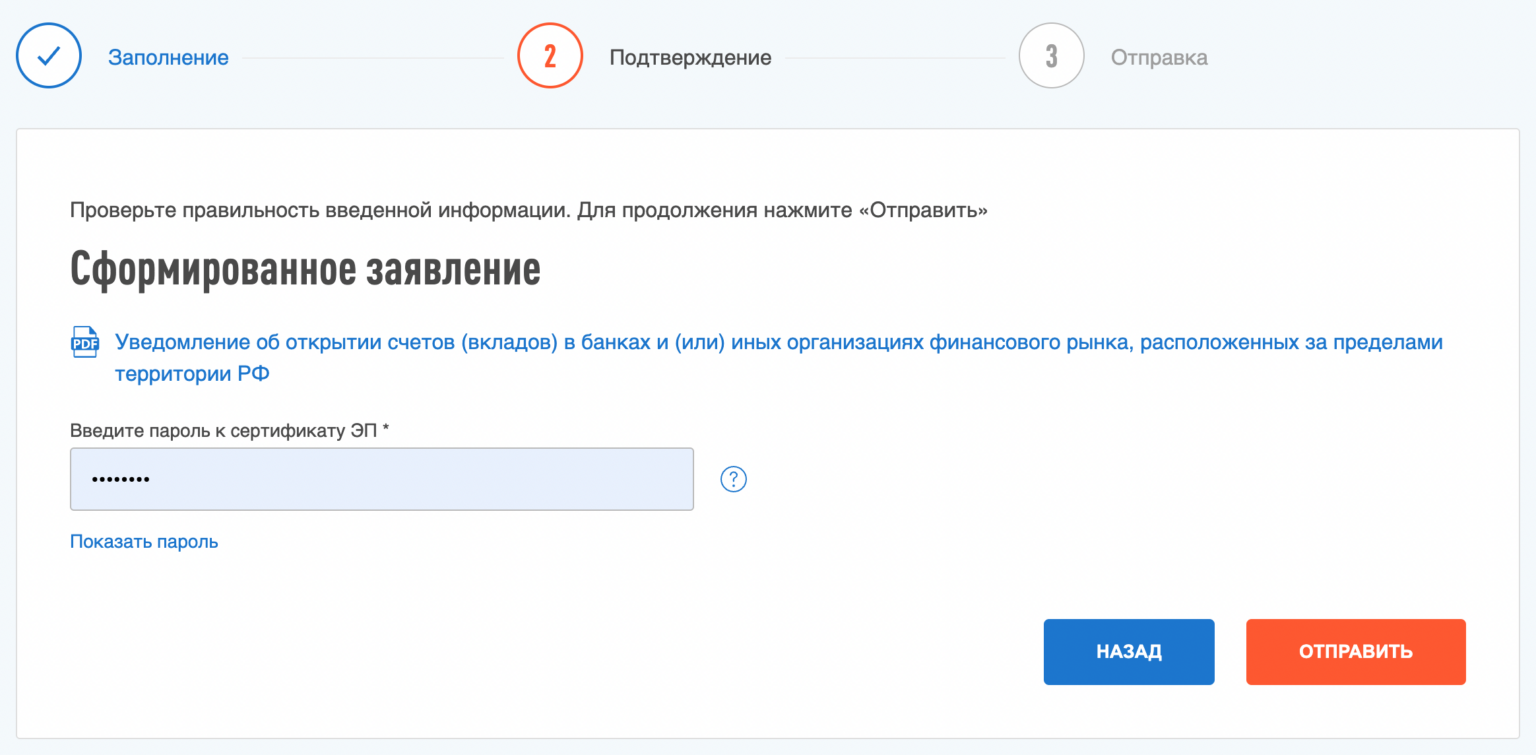

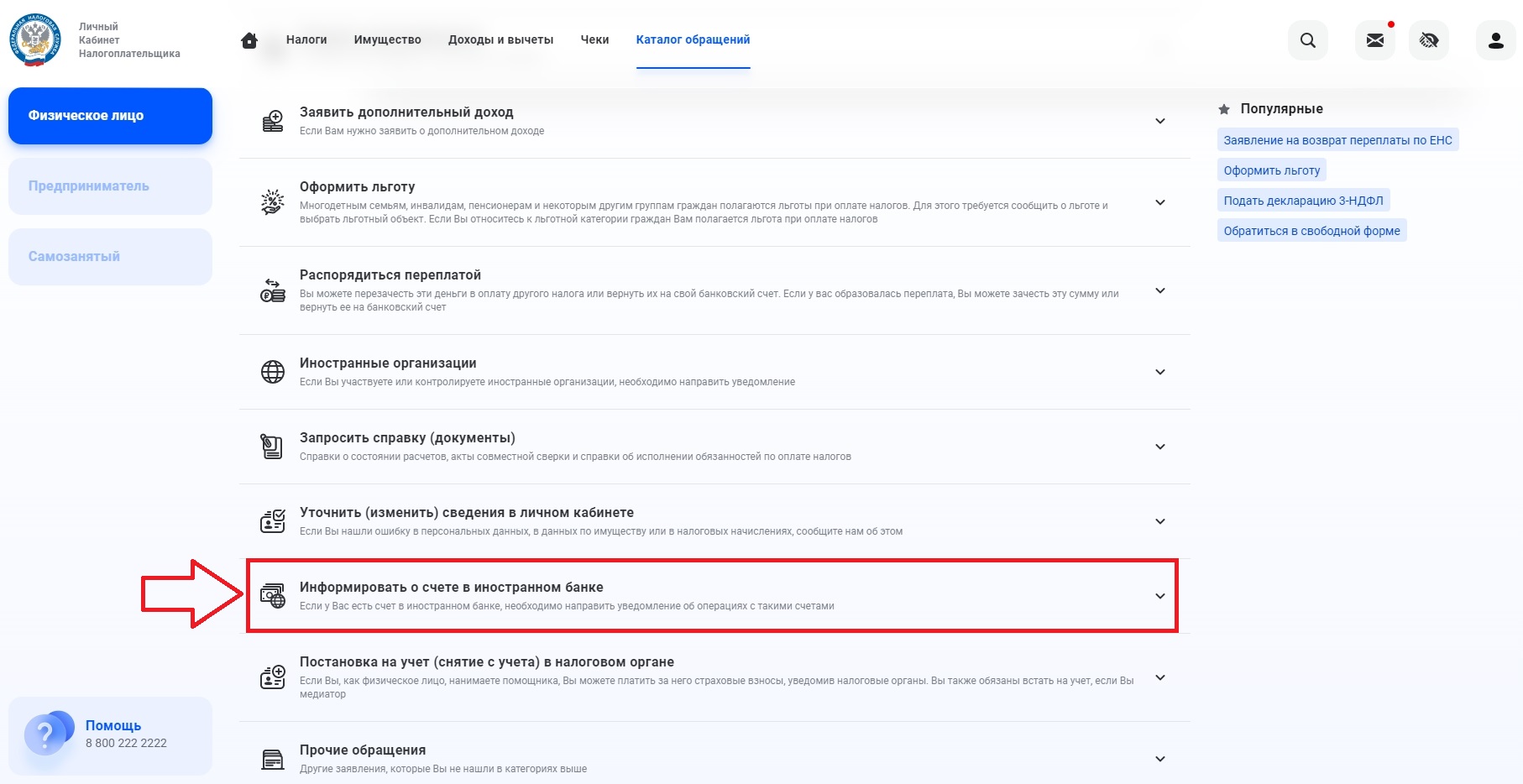

Подать отчет о движении денежных средств и

финансовых активов по иностранному счету (вкладу) можно:

- посредством электронной связи в личном кабинете

налогоплательщика на сайте ФНС; - в бумажном виде лично или через уполномоченного

представителя в налоговый орган; - заказным письмом с вложением бумажного отчета на

адрес ИФНС.

Вы также можете доверить работу налоговым экспертам НДФЛка.ру. Специалист тщательно проверит каждый документ,

подготовит отчет и направит его в налоговую службу.

Для подготовки и подачи отчета о движении

средств нам необходимо от вас получить:

- брокерский отчет за истекший календарный

год; - информацию о счете (при отсутствии информации в

брокерском отчете).

Дальше всю работу, включая взаимодействие с налоговым органом,

мы берем на себя.

Как заполнить строки формы 4 за 2023 год — инструкция

Отчёт о движении денежных средств состоит из двух частей:

- Вступительная, где указывается основные сведения о юридическом лице.

- Табличная, отражающая движение денежных средств за календарный год.

Во вступительном разделе показывается следующая информация:

- название отчёта, отражающая суть документа.

- отчётный период – 2023 г.

- полное наименование предприятия, основной вид экономической деятельности, реквизиты (коды);

- дата отправки финансовой отчётности;

Единица измерения показателей ОДДС: только тыс. руб.

Построчное заполнение таблицы

Таблица отчёта составляется за полный 2023 год. В форме должны присутствовать и показатели за предыдущий 2022 г.

Сравнение значений за разные отчётные периоды помогут установить факты, повлиявшие на движение финансовых потоков. Поступления денег и платежи ДС учитываются по 3 направлениям, описанным ранее в этой статье.

Пример заполнения ОДДС

Пример заполнения ОДДС

В таблице показана структура отчёта ДДС по видам денежных потоков, отражающихся за отчётный период. Все платежи указываются в круглых скобках, так как это расходные операции (минусовые).

| Код строки | Наименование показателей |

| Финансовые потоки от операционной деятельности компании | |

| 4 110 | Денежные потоки от текущих операций, всего |

| 4 111 | В т.ч: от реализации продукции, товаров, услуг, работ |

| 4 112 | Получены деньги за аренду, лицензию, комиссии, роялти и подобные приходы |

| 4 113 | Перепродажа имеющихся в активе инвестиций |

| 4 119 | Иные поступления денег, не отражённые в 4 111 – 4 113 |

| 4 120 | Общая величина платежей, проведённых по основной деятельности, суммируются строчки с 4 121 по 4 129 |

| 4 121 | В т.ч: выплаты контрагентам за оприходованные ТМЦ и услуги |

| 4122 | Перечисления заработной платы работникам |

| 4 123 | Выплаты процентов по обязательствам компании (долговые) |

| 4 124 | Уплаченный налог на прибыль |

| 4 125 | Выплаты страховых взносов в ПФР и ФСС |

| 4 126 | Остальные налоги, не учтённые в строках 4 124 и 4 125 |

| 4 129 | Прочие переводы денег за отчётный период |

| 4 100 | Остаток денежных потоков от основной деятельности.

Сумма строк 4 110 – 4 120. |

| Денежные потоки от инвестиционной деятельности | |

| 4 210 | Общая сумма поступлений, сложение показателей строк с

4 211 по 4 219 |

| 4 211 | Выручка от продажи ВА, кроме указанных по строке 4 210 |

| 4 212 | Проданы акций сторонних компаний (доли) |

| 4 213 | Возвращены займы, ранее предоставленные заёмщикам, продажа прав требования, облигаций и другое |

| 4 214 | Получены проценты за предоставленный заём, доходы в виде дивидендов, |

| 4 219 | Прочие виды поступлений |

| 4 220 | Общая сумма выплат по данному разделу, суммирование показателей с 4 221 по 4 229 |

| 4 221 | В т.ч: платежи, связанные с покупкой, созданием и модернизацией ВА |

| 4 222 | Куплены акций сторонних компаний (долей участия) |

| 4 223 | Выданы займы под проценты, приобретены облигаций и права требований по договорам цессии |

| 4 224 | Уплачены проценты, другие обязательства по инвестиционному пакету |

| 4 229 | Прочие виды выплат |

| 4 200 | Остаток денег от работы по инвестициям |

| Денежный капитал от финансовой деятельности | |

| 4 310 | Общая сумма поступлений, суммирование строк 4 311 – 4 319 |

| 4 311 | Получены кредиты и займы |

| 4 312 | Учредителями компании внесены вклады в уставной капитал |

| 4 313 | Выручка от эмиссии ценных бумаг или выросли доли участия в других организациях |

| 4 314 | Эмиссионный доход от облигаций, погашения векселей, других долговых ЦБ |

| 4 319 | Прочие приходы денег |

| 4 320 | Общая сумма платежей, проведённых при ведении финансовой деятельности. Суммирование строк 4 321 – 4 329 |

| 4 321 | Расчёты за выкуп акций, долей участия у владельцев или выходом учредителей из состава участников общества |

| 4 322 | Уплаченные собственникам дивиденды или иные платежи при распределении чистой прибыли |

| 4 323 | Возврат кредитов, займов, погашение или выкуп долговых инструментов |

| 4 329 | Прочие платежи |

| 4 300 | Остаток денег от финансовой деятельности, суммирование строк с 4 310 по 4 320 |

| 4 400 | Сальдо денежных потоков за отчётный период, сумма строчек 4 100, 4 200 и 4 300 |

| 4 450 | Остаток денег на начало календарного года |

| 4 500 | То же на конец отчётного года. Сумма стр. 4 450 и 4 400 |

Главные изменения 2024 года

Основное изменение введено для НДФЛ налоговых агентов. Теперь два расчетных периода каждый месяц:

- первый – с 1 по 22 число;

- второй – с 23 по 30/31 число (в феврале – по 28/29).

Подавать уведомление о сумме НДФЛ по форме КНД 1110355 и платить налог также нужно два раза в месяц. До 3 и 25 числа необходимо подать уведомление, а до 4 и 28 числа – заплатить налог за прошедшую половину месяца на ЕНС. Это правило введено для всех, отказаться от такого порядка нельзя.

Почему так? Очевидно, чтобы начало расчетного периода приходилось на первый, а конец – на последний день месяца, как было до введения ЕНС. В 2023 году расчетный период начинался 23 числа одного месяца и заканчивался 22 числа следующего месяца, кроме января и декабря. В период попадала неделя следующего месяца, что вносило путаницу. В итоге законодатели решили, что лучше иметь ежемесячно два периода, чем один, но сдвинутый относительно календарного месяца.

Итак, вместо 13 расчетных периодов по НДФЛ, как в 2023 году, теперь мы имеем 24. Конкретные сроки на 2024 год представлены в нашем календаре бухгалтера – ищите их ниже.

Что еще важно помнить: больше не получится избежать перечисления денег на ЕНС и подачи уведомлений. С 2024 года альтернативный «старый» способ уплаты налогов через платежку со статусом «02» отменяется

Он по-прежнему будет применяться в отношении лишь нескольких платежей, в числе которых взносы за работников на травматизм. Но если платеж входит в ЕНП, переводить деньги придется только на единый налоговый счет. А также подавать уведомления об исчисленных суммах.

По-прежнему единый день уплаты налогов – 28 число, а для НДФЛ налогового агента еще и 5 число следующего месяца, как мы указали выше. Уведомления же подаются до 25 числа и дополнительно для НДФЛ – до 3 числа следующего месяца.

Когда указанные дни выпадают на выходные / праздники, срок переносится на ближайший рабочий день, наступающий после этих выходных / праздников. Календарь сроков сдачи отчетности и уплаты налогов, который приводится далее, учитывает эти переносы.

Кто должен сдавать, сроки и место подачи в 2021 году

Помимо вышеперечисленных целей, следует знать, что форма 4, отражающая движение денежных средств в компании, является одним из важных документов, относящихся к ежегодной финансовой отчетности.

Для хозяйствующих субъектов – юридических лиц, не являющихся предприятиями малого бизнеса и некоммерческими организациями, – такой отчет считается обязательным дополнением к балансу и отчету о финансовых результатах.

Форма 4 заполняется по результатам каждого отчетного года и сдается в налоговую службу вместе с балансом организации, отчетом о финансовых результатах, об изменениях капитала.

Отчет по форме 4 содержит данные о движении денежных средств, составляется и сдается на протяжении трех месяцев, отсчитываемых с момента завершения отчетного года.

Например, форма 4 за минувший 2021 год сдается до 01.04.2019 в территориальные подразделения налоговой службы и государственного статистического ведомства, действующие по месту регистрации этого юридического лица.

Кроме того, получателями данного отчета могут являться не только вышеупомянутые госструктуры, но и иные заинтересованные субъекты – учредители организации, потенциальные инвесторы, банки-кредиторы, аналитические подразделения самой компании.

Отчёт о движении денежных средств – что это простыми словами

Так называется бухгалтерский документ, показывающий движение денег у предприятия. Статьи ДДС содержат поступления самых ликвидных активов на расчетный счет, кассу, а также платежей, связанных с ведением бизнеса. При заполнении отчета о движении денежных средств видны начальные, конечные сальдо денег за любой выбранный отрезок времени.

Для чего формируют

Отчёт ДДС дополняет комплект бухгалтерского баланса, формируемого главным бухгалтером. Составляется по завершении календарного года, соответствующего налоговому периоду, сдается один раз. Благодаря отчету раскрываются показатели баланса, расшифровка строки 1250 «Деньги и эквиваленты», данные обо всех видах выручки, поступающей в компанию, платежи по обязательствам:

- Депозиты, размещенные на определенный срок;

- погашение векселей, оформленные на срок до 3 месяцев;

- кредитные ресурсы, полученные от банков и другое.

ОДДС – обобщающий документ, дающий четкое представление об источниках прихода денег, эквивалентах. Видно куда, на какие цели они тратятся, а также дает информацию об обеспеченности предприятия наличностью.

Изучение отчёта комплексным методом, сопоставление показателей с данными о финансовых результатах по форме №2, помогает руководителю понять ситуацию, когда прибыль на бумаге есть, а свободных финансов у фирмы нет или наоборот.

Отсутствие четкой картины с наличностью напрямую отражается на экономической деятельности предприятия. Поэтому ОДДС имеет огромное значение для принятия решений, планирования правильных действий по улучшению ситуации по части финансов.

Кто должен сдавать ОДДС за 2023 год

Представлять отчёт должны все предприятия, кроме тех, кто применяет упрощенный учет и отчётность по УСН. Кроме указанных, не обязаны сдавать ОДДС:

- некоммерческие фирмы;

- участники российского проекта «Сколково».

- субъекты, относящиеся к малому предпринимательству.

Обычно отчёт ДДС составляется в 1С, это специальная бухгалтерская программа или заполняется как таблица формата Excel.

Сроки сдачи ОДДС в 2024 году

Российским законодательством для организаций установлен срок для представления финансовой отчётности по итогам налогового периода – не позднее трех месяцев по завершении календарного года. Это правило распространяется на отчёт о движении денежных средств за 2023 год, которую нужно сдать налоговикам до 31 марта 2024 г. включительно.

6-НДФЛ

Подайте годовой расчет не позднее 26 февраля (перенос с 25-го числа, воскресенья). 6-НДФЛ за 2023 год в последний раз сдают на бланке из приказа ФНС от 29.09.2022 № ЕД-7-11/881. За отчетные периоды 2024 года понадобится новая форма, причем та, что пока имеет только статус рекомендаций.

Так, расчет 6-НДФЛ за 1-й квартал предстоит подать к 25 апреля по форме из письма ФНС от 04.12.2023 № БС-4-11/15166. Тот бланк, что утвердили ранее, так и не начнет действовать, поскольку после корректировки формы внесли очередные поправки в НК с новыми сроками уплаты НДФЛ. В утвержденном бланке ФНС эти изменения не учла, поэтому за 1-й квартал применяйте рекомендованную форму.

Упрощенка

Подать отчетность за 2023 год компаниям надо не позднее 25 марта, а предпринимателям чуть позже — 25 апреля (ст. 346.23 НК). Причем надо использовать форму с учетом обновлений, внесенных ФНС приказом от 01.11.2022 № ЕД-7-3/1036. В бланке обновили штрихкоды, а сроки уплаты в разделах и поменяли на 28-е число, это связано с переходом на ЕНП. Помимо этого утвердили электронный формат декларации — будет действовать формат версии 5.07 вместо 5.06.

Еще новость. Книги учета доходов и расходов тоже поменяли, применять новые формы надо уже с 2024 года (приказ ФНС от 07.11.2023 № ЕА-7-3/816). Так, из титульного листа исключили строки с единицей измерения, а также больше не потребуется указывать адрес. Но главное — в форме КУДиР всего четыре раздела, а не пять. Так как из книги исключили раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК, уменьшающие сумму налога…». Ранее в этом разделе компании на упрощенке с объектом «доходы» указывали суммы взносов и пособий, уменьшающих налог. В новой форме для отражения взносов такого раздела нет. Теперь разделом IV стал раздел для торгового сбора.