Способы снятия

Чтобы снять наличные с расчётного счёта ИП, можно использовать один из перечисленных ниже способов.

- Открыть личный счёт физического лица (если у вас его нет), либо счёт для ИП, и переводить туда деньги.

- Снять наличными выводом на карту; в данном случае подойдёт и корпоративная карта ИП, если таковая имеется.

Важный момент: в назначении платежа нужно указывать – «снятие прибыли ИП», либо что-то подобное, но сформулированное несколько иначе.

Также ранее был распространён ещё один способ: заведение чековой книжки с последующим выписыванием чеков на своё же имя и получением средств в кассе. Но сегодня такой вариант используется довольно редко, поскольку неудобен и даже старомоден.

Для чего нужны такие сложности? Всё дело в том, что расчётный счёт находится под пристальным вниманием налоговой. И для того, чтобы не было путаницы, происходит разделение личных денег и финансов, задействованных в предпринимательстве

По этой же причине рассчитываться средствами из дохода от предпринимательства прямо со счёта не стоит, дабы ФНС не нашла лишнего повода начислить проценты.

При снятии средств с расчётного счёта от ИП не требуется заполнения платёжной ведомости. Вы можете просто получать собственные финансы, которые по праву принадлежат вам. Весь «отчёт» – это сам факт снятия денег, сумма и указанное назначение платежа. Этого достаточно, чтобы провести все необходимые вычисления.

Читайте и другую информацию, которую мы подготовили на нашем сайте: как создать собственный бизнес в качестве ИП, в том числе на двоих и зарегистрироваться, для чего нужны и как получить коды статистики, каковы нюансы заключения договоров ИП с ООО, как получить субсидию от государства через центр занятости, стать на учёт в пенсионный фонд, а также как изготовить и оформить печать.

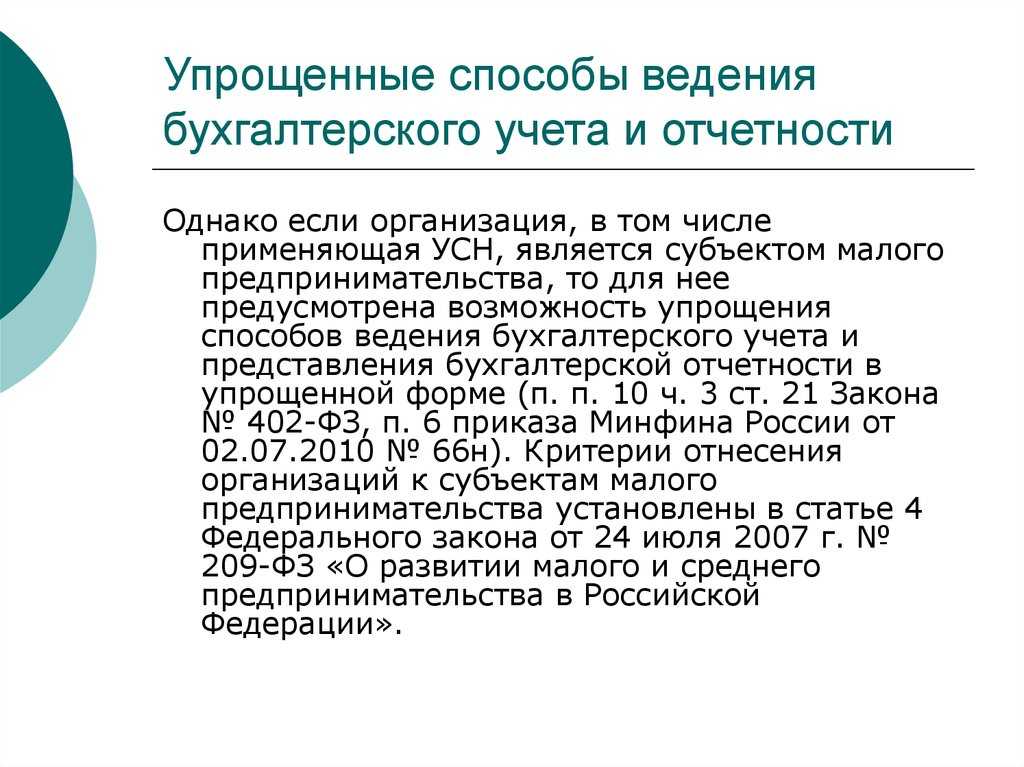

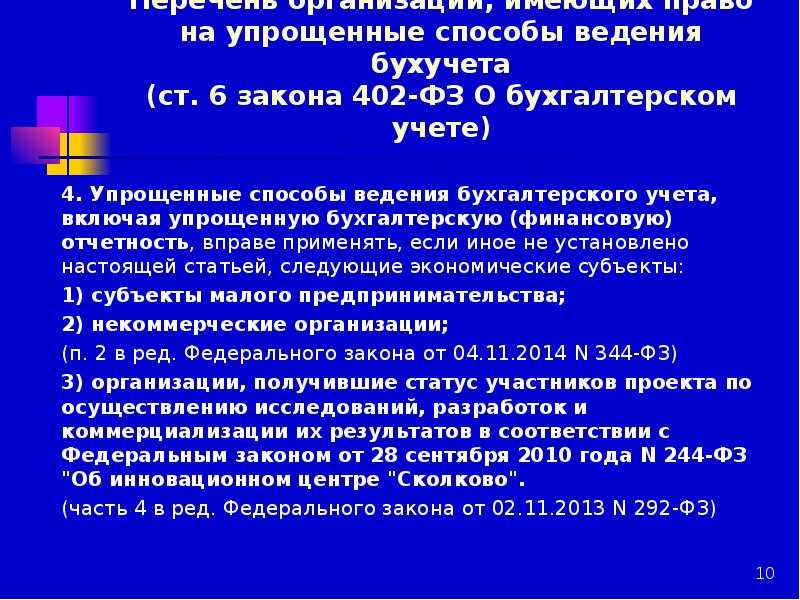

СМП подлежит обязательному аудиту — прощаемся с упрощенным бухучетом

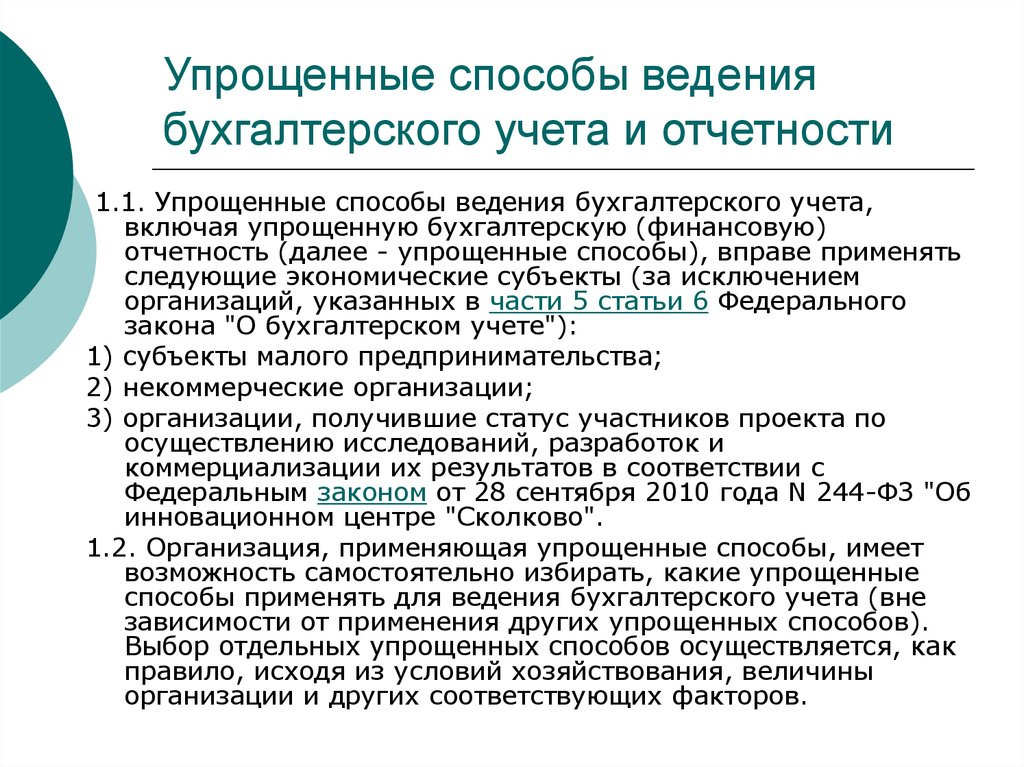

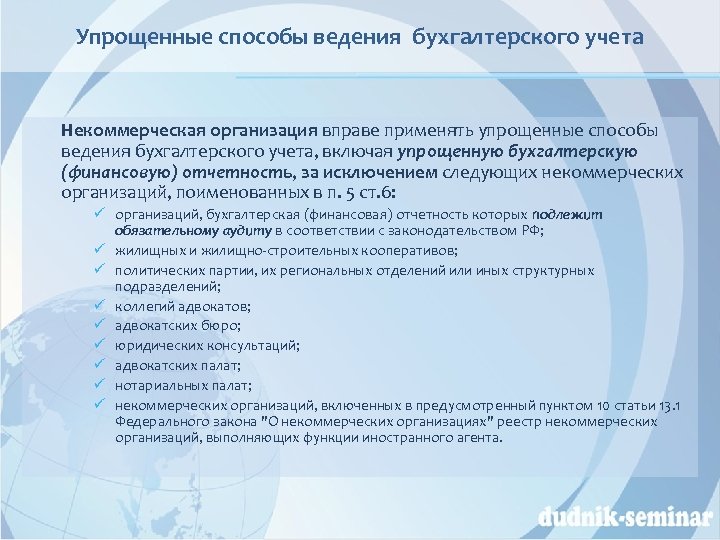

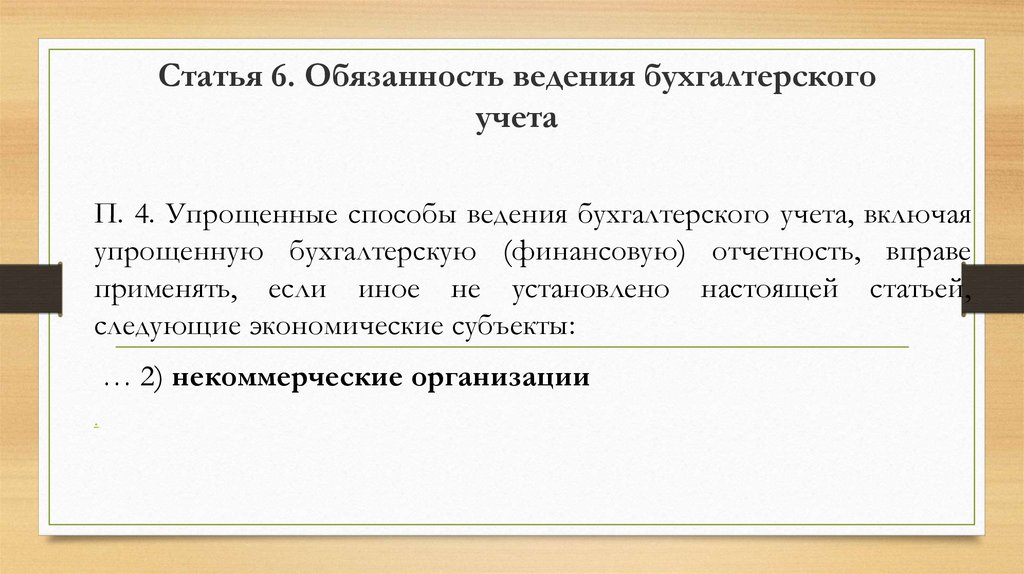

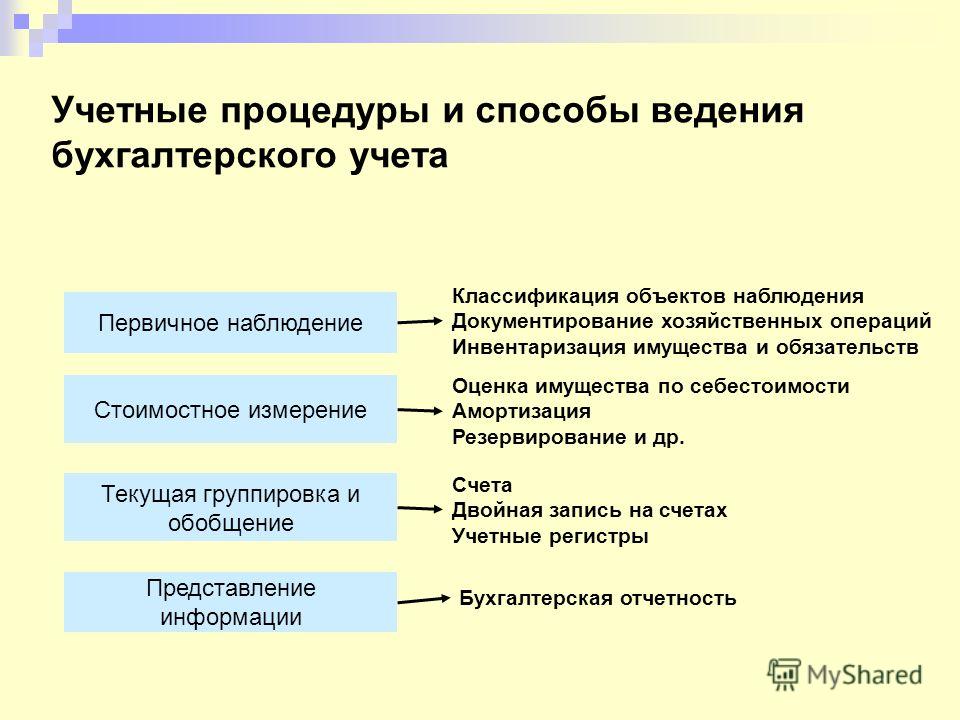

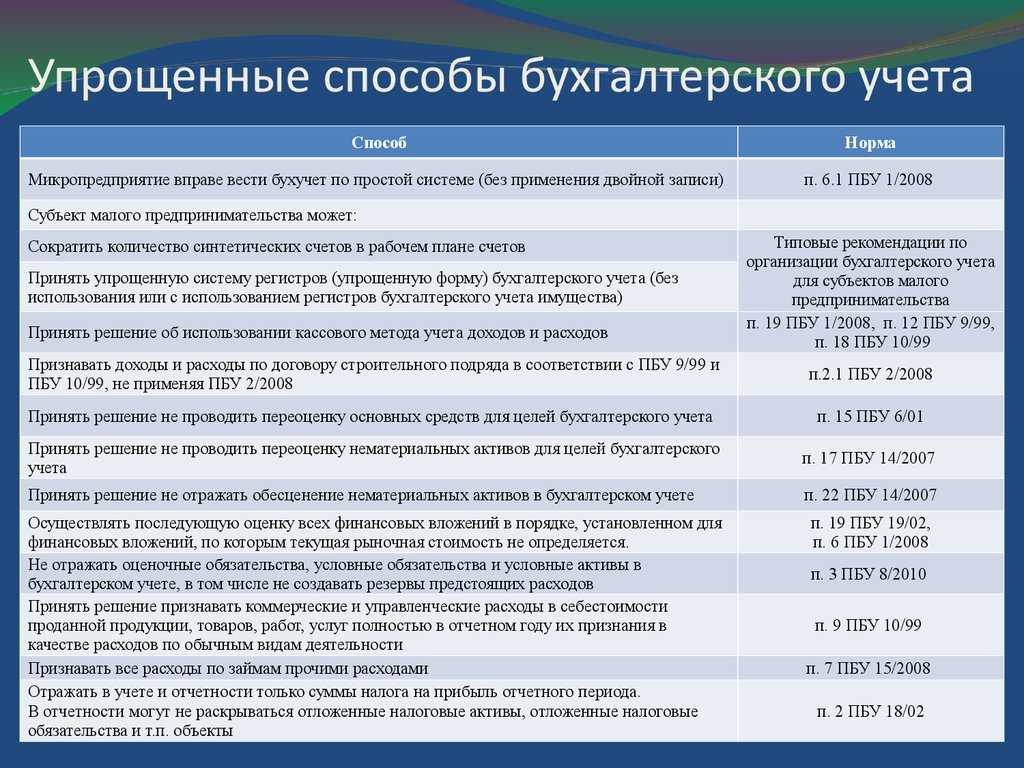

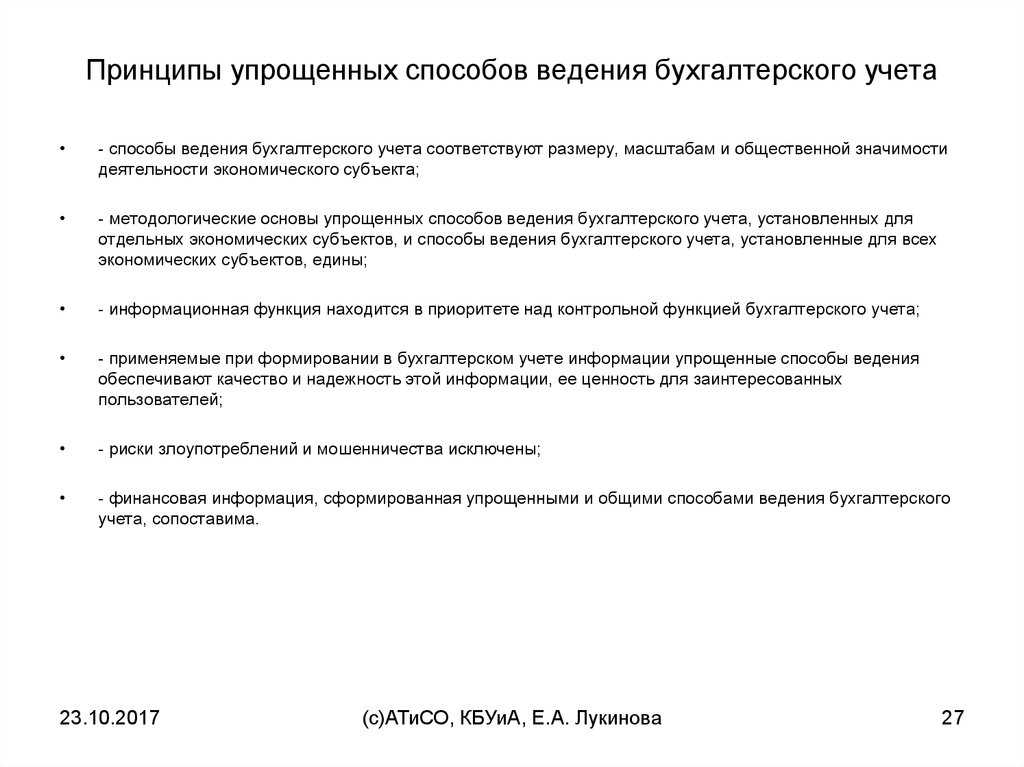

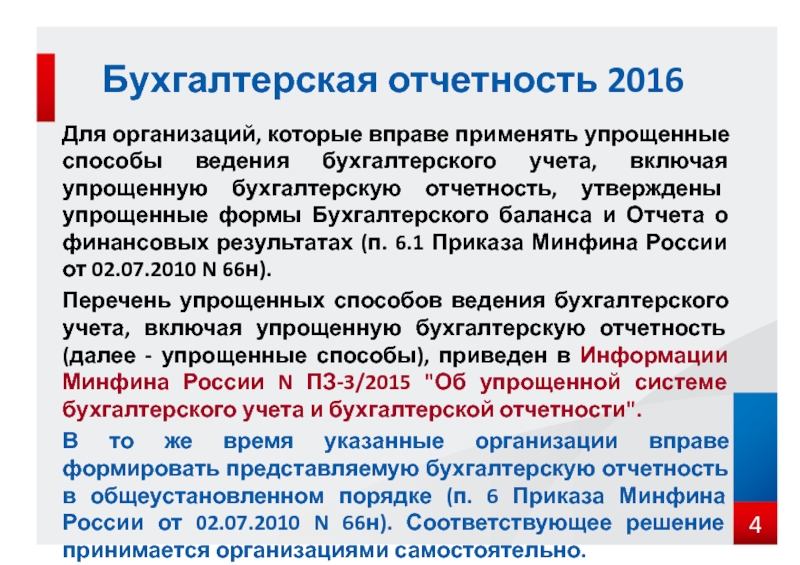

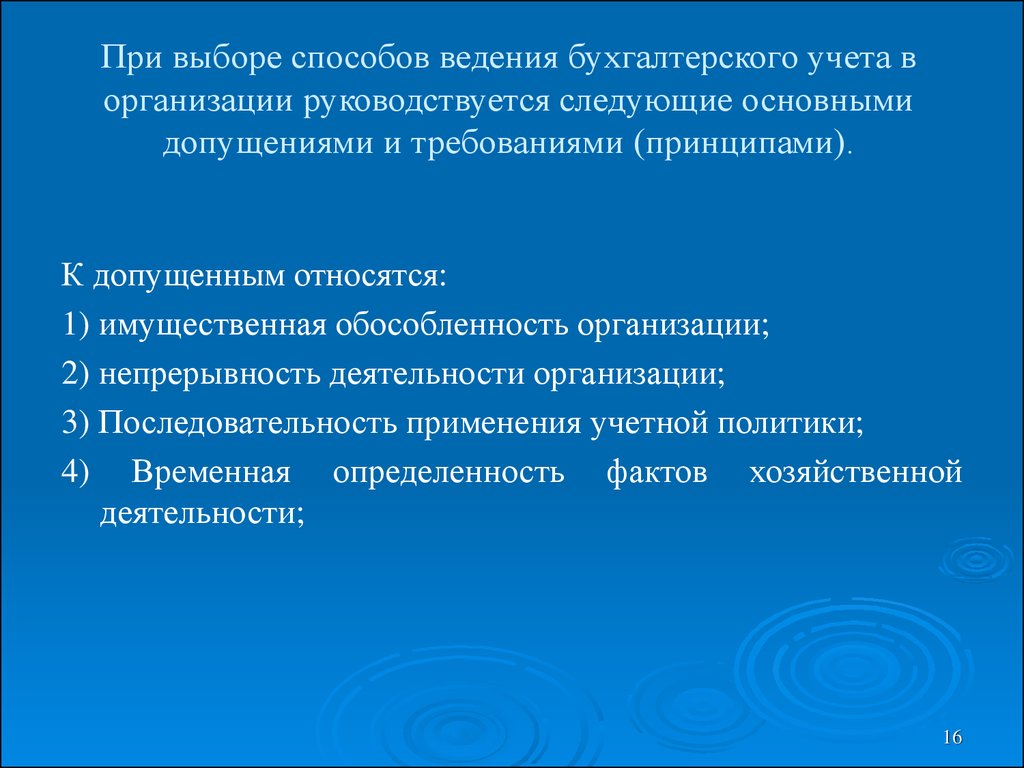

Напомним, что к упрощенным способам ведения бухгалтерского учета и составления отчетности относятся возможность руководителя самостоятельно вести бухучет, отказ от применения некоторых ПБУ, сокращенный перечень форм бухгалтерской отчетности. Полный перечень льгот по упрощенному учету для малых предприятий размещен на сайте Минфина РФ в информации от 29.06.2016 N ПЗ-3/2016 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности».

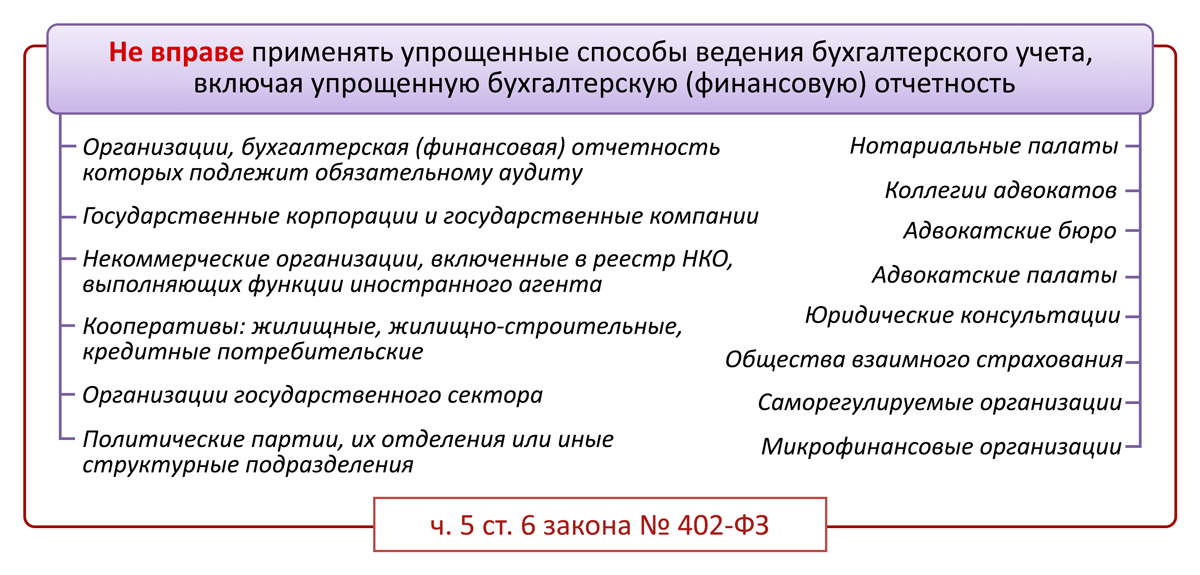

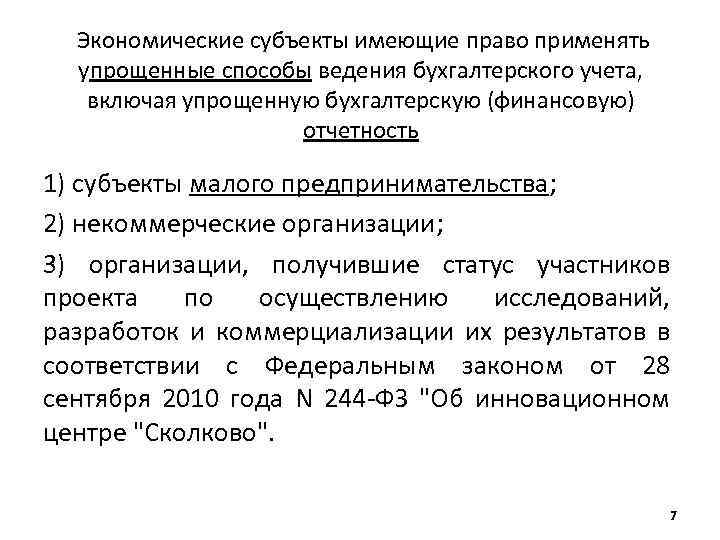

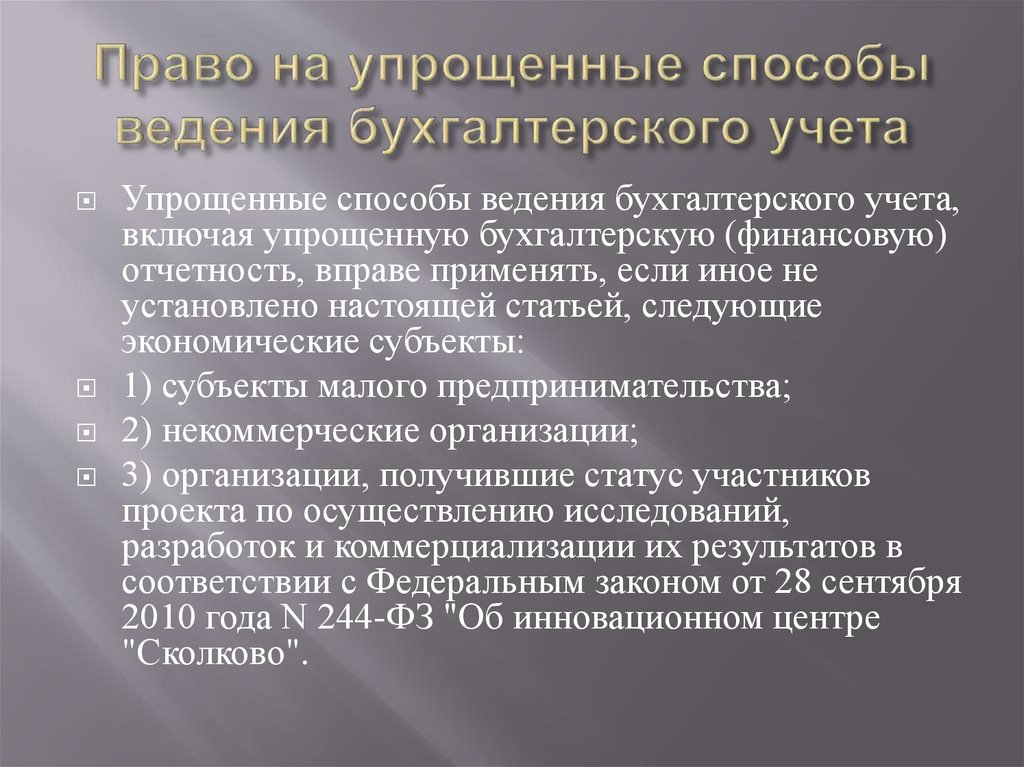

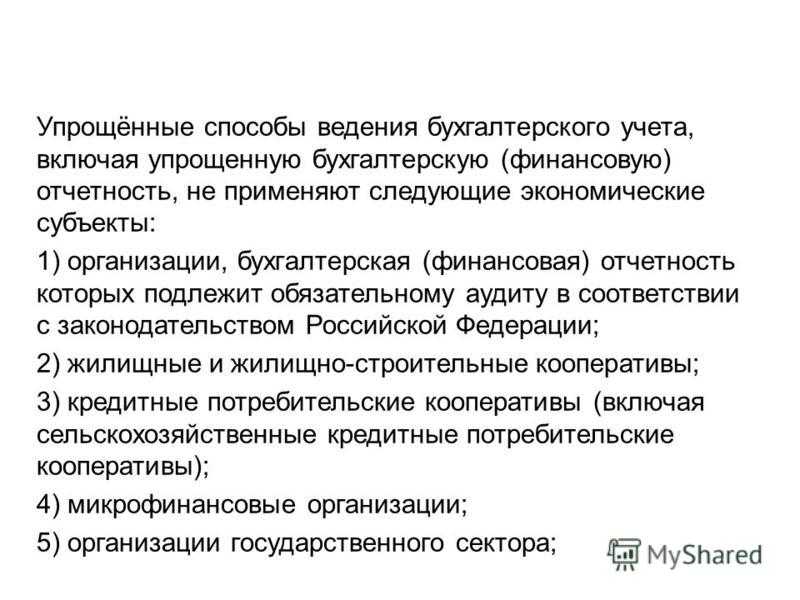

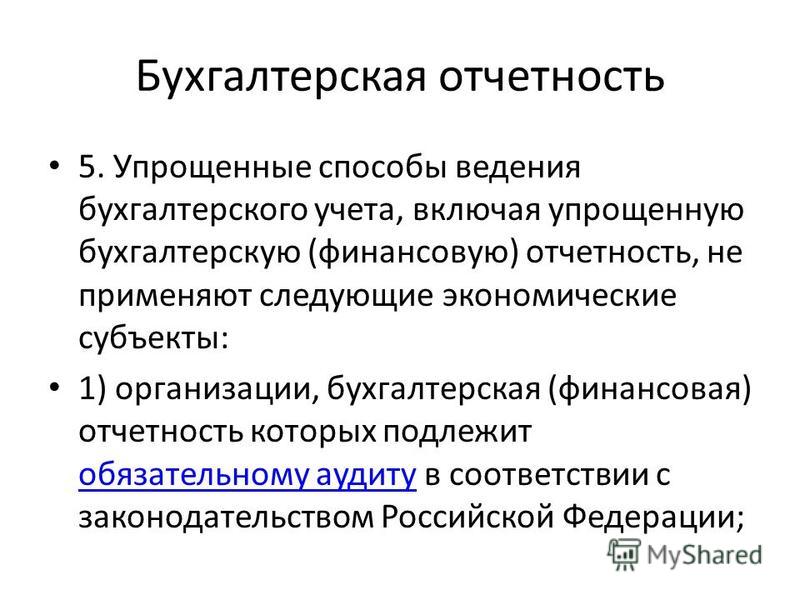

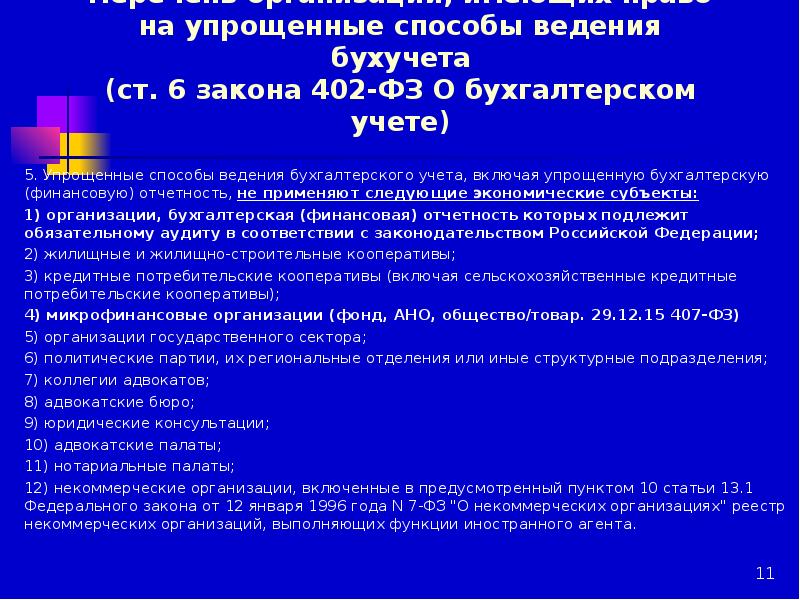

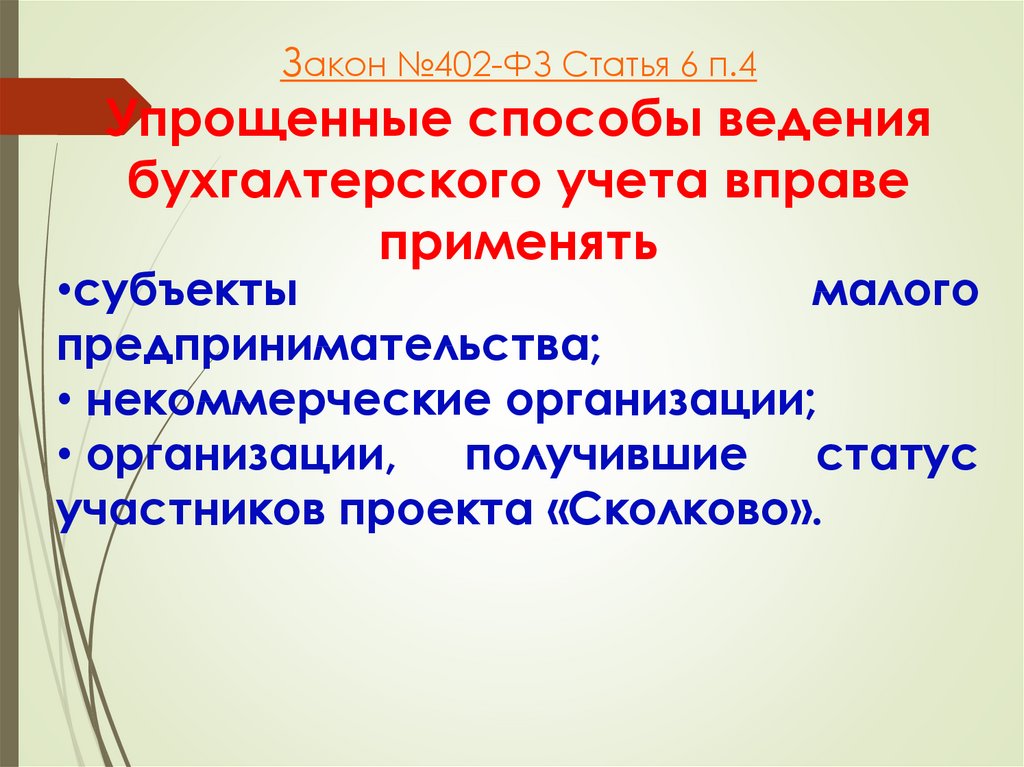

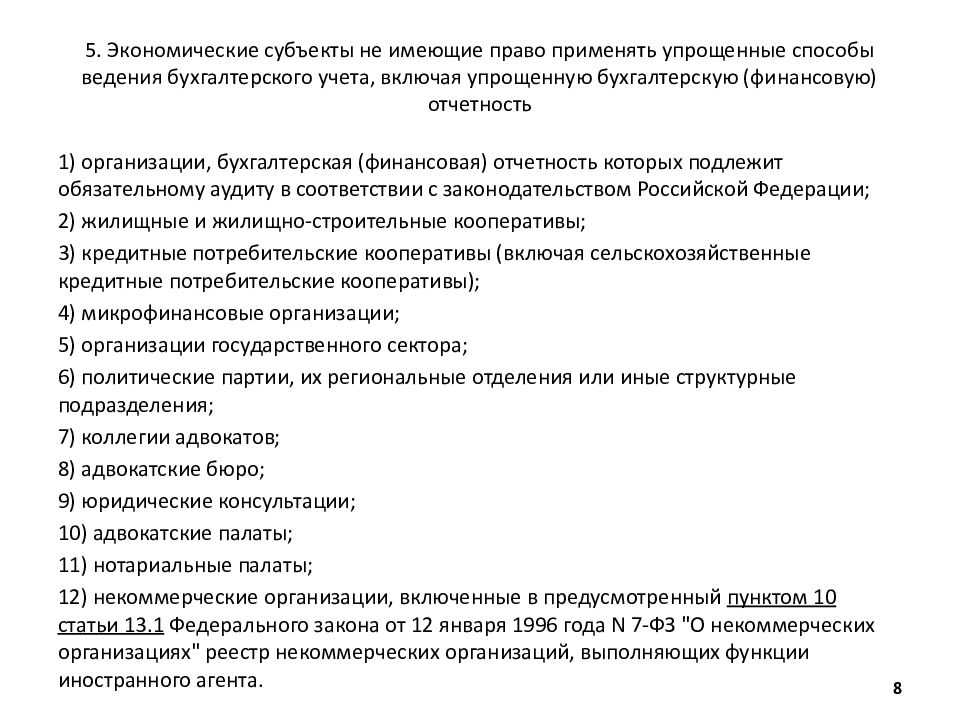

Одной из распространенных причин утраты права на упрощенные способы ведения бухгалтерского учета и упрощенную отчетность для малых предприятий является необходимость проведения обязательного аудита в соответствии с законодательством РФ (пп. 1 п. 5 ст. 6 Закон N 402-ФЗ).

Случаи, когда обязательный аудит бухгалтерской отчетности необходим, перечислены в п. 1 ст. ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» (далее — Закон N 307-ФЗ). Ежегодно Минфин РФ актуализирует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) и формирует подробный перечень организаций, подлежащих обязательному аудиту, размещая его на сайте.

В частности, обязательный аудит проводится, если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) коммерческой организации за предшествовавший отчетному год превышает 400 млн. руб. или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн. руб (пп. 4 п. 1 ст. 5 Закона N 307-ФЗ, п. 72 из перечня Минфина России от 09.01.2020).

К сведению! Ответственность за нарушение сроков представления бухгалтерской отчетности и аудиторского заключения собираются ужесточить. Штраф может составить 700 тыс. рублей. Подробнее.

Как видим, по критерию размера выручки организация может иметь статус субъекта малого (не более 800 млн. руб.) предпринимательства и при этом подлежать обязательному аудиту по критериям Закона «Об аудиторской деятельности».

Узнайте,

подлежите ли Вы обязательному аудиту Заказать звонок

Обратите внимание: для целей отнесения к малым предприятиям доходы определяются по налоговым декларациям, для целей проведения обязательного аудита учитываются данные из форм бухгалтерской отчетности. Ольга НовиковаЧлен Палаты налоговых консультантов, DipIFR Russian, глава экспертного совета «Правовест Аудит», к. э. н.

Ольга НовиковаЧлен Палаты налоговых консультантов, DipIFR Russian, глава экспертного совета «Правовест Аудит», к. э. н.

Данные о выручке для определения необходимости обязательного аудита берутся из отчета о финансовых результатах прошедшего года по строке 2110 «Выручка» (это выручка без НДС (п. 3 ПБУ 9/99 «Доходы организации»)), данные о сумме активов из строки 1600 «Баланс» бухгалтерского баланса прошедшего года.

Например, обязательному аудиту за 2019 год подлежит отчетность малых предприятий в форме ООО, у которых по данным за 2018 год в Балансе сумма строки 1600 превысила 60 млн. руб. или выручка без НДС, отраженная по строке 2100 в отчете о финансовых результатах превысила 400 млн. руб. Это означает, что с 2019 года организация теряет свои преимущества по упрощенным способам ведения бухучета и отчетности и у нее возникает обязанность вести полноценный бухгалтерский учет и составлять отчетность в полном объеме. Даже если по итогам 2019 года указанные выше показатели будут ниже этих лимитов, обязательный аудит отчетности за 2019 год не отменяется, т.к. Закон N 307-ФЗ ориентируется на данные прошлого отчетного периода. При этом право на упрощенный учет и отчетность за 2018 год у организации сохраняется.

Ответственность за нарушения правил расчета наличными

При сравнении Указания N 5348-У с прежними Правилами заметен тренд на усиление контроля за наличными расчетами, стимулирование юридических лиц и ИП на отказ от наличных расчетов. Учитывая небольшой промежуток времени, прошедший со дня вступления в действие Указания N 5348-У и обстоятельства, связанные с распространением СOVID 19, практика привлечения к ответственности за нарушение новых требований еще не сложилась. Ранее, руководствуясь прежними Правилами, налоговые органы составляли протоколы о привлечении к административной ответственности за нарушение правил расчета наличными деньгами по п. 1 ст. 15.1 КоАП.

За нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрена административная ответственность в виде штрафа:

— на должностных лиц в размере от 4 000 до 5 000 руб.;

— на юридических лиц — от 40 000 до 50 000 руб.

Погашение займа за счет наличных денег внесенных в кассу подотчетным лицом налоговые органы и суды квалифицируют как несоблюдения порядка хранения свободных денежных средств (п. 1 ст. 15.1 КоАП РФ) и не признают данное нарушение малозначительным (п. 2.9 КоАП РФ), см. Определение ВС РФ от 28.02.2017 N 306-АД16-21335.

В случаях, когда денежные средства выдавались в виде займа из кассы за счет наличной выручки от оказания ООО услуг, а не из наличных денег, снятых с банковского счета юридического лица суды привлекали организации к ответственности, предусмотренной п. 1 ст. 15.1 КоАП (см. постановления АС Уральского округа от 09.06.2020 N Ф09-2385/20 по делу N А60-51746/2019, Первого ААС от 01.10.2019 N 01АП-8104/2019 по делу N А43-21657/2019 и др.).

Порядок ведения бухгалтерского учета ИП (нюансы)

Понятие «учет доходов и расходов» используется в НК РФ, который обязывает налогоплательщиков в установленных законом случаях производить учет доходов, расходов и имеющихся у них налогооблагаемых объектов (подп. 3 п. 1. ст. 23 НК РФ). Таким образом, ведение бухгалтерского учета ИП могут не осуществлять, если ведут налоговый.

Конечная цель ведения бухучета — составление отчетности, достоверно отражающей финансовое состояние субъекта. Сведениями, содержащимися в этой отчетности, пользуется не только государство, но также внутрикорпоративные потребители информации (собственники, руководители, сотрудники) и сторонние заинтересованные лица (инвесторы, кредиторы, контрагенты, аудиторы). Эти пользователи на основе такой отчетности принимают те или иные важные хозяйственные и стратегические решения.

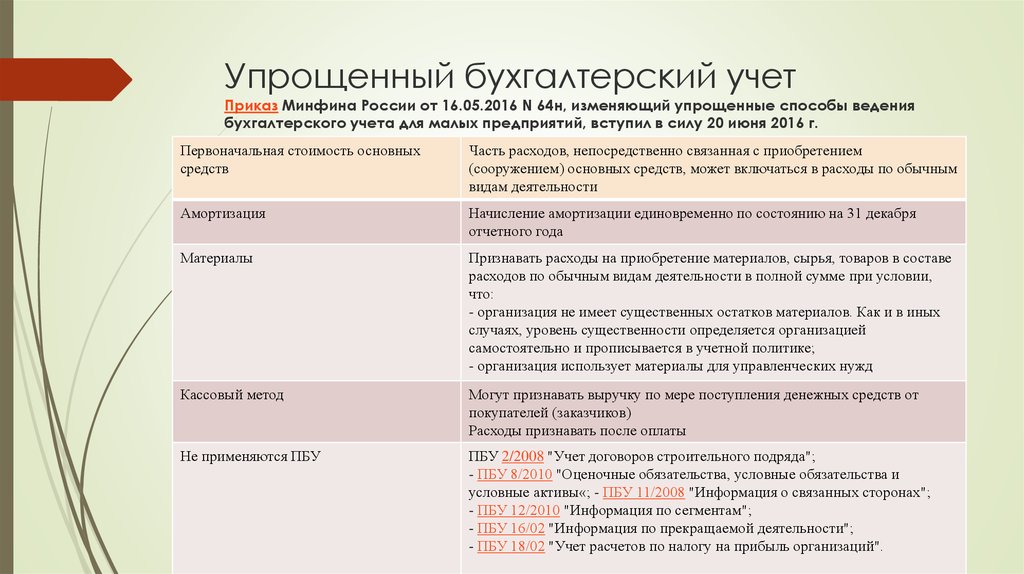

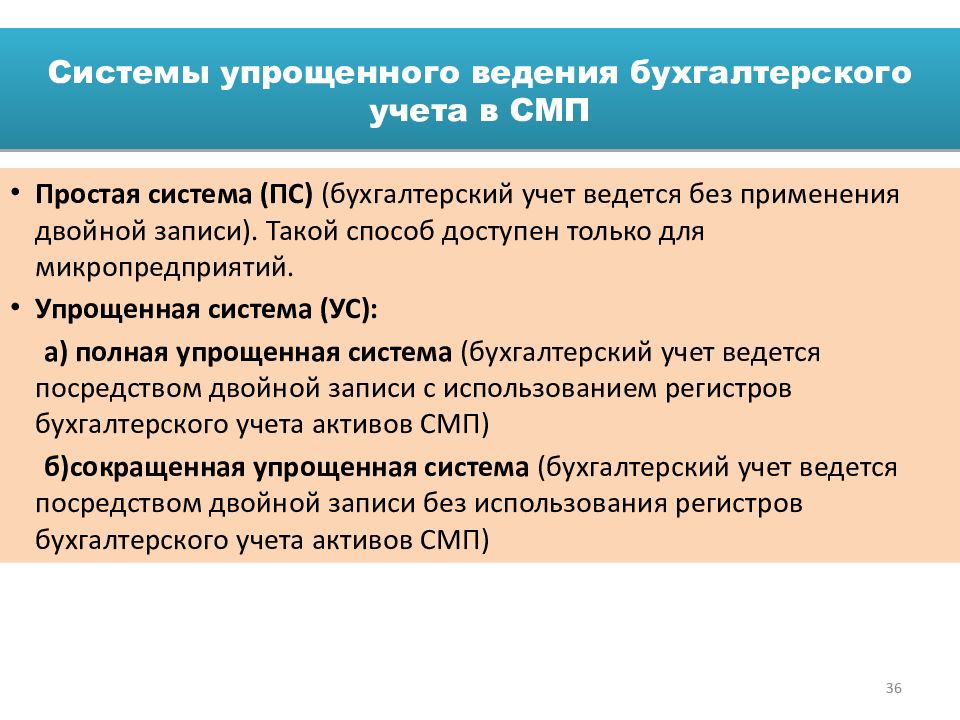

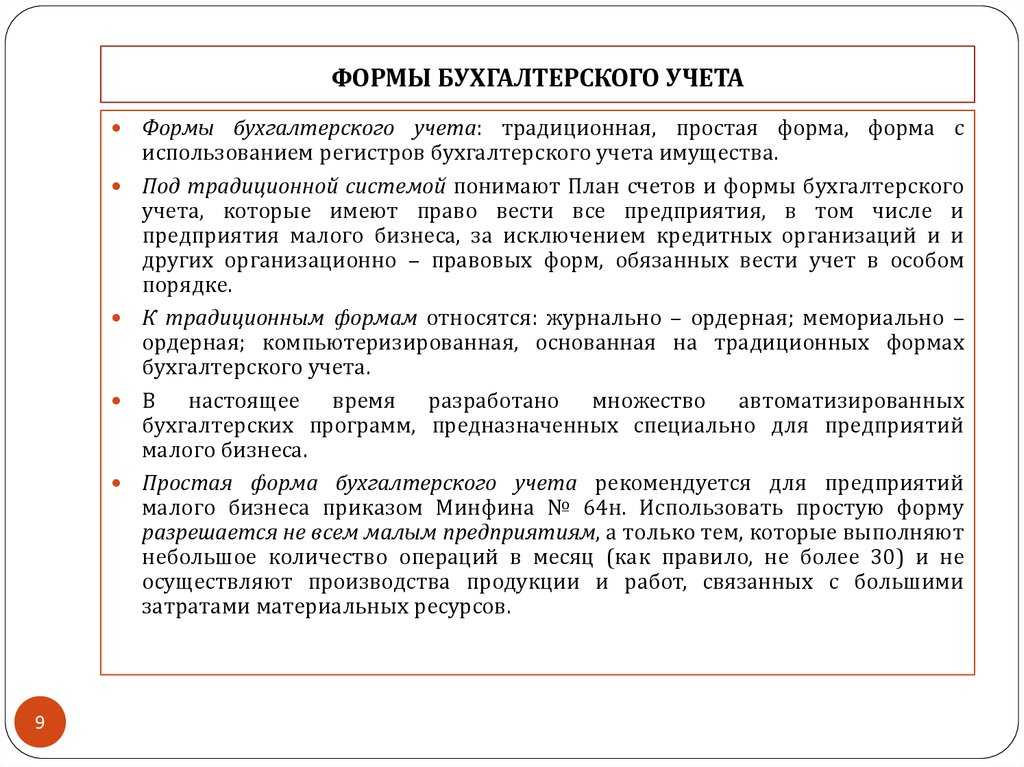

Упрощенный бухучет, когда можно перейти

Упрощенный бухучет можно вести по одной из трех форм:

- полный бухгалтерский учет;

- сокращенный учет;

- простой бухучет микро предприятий.

Рекомендации для каждой из них размещены на официальном сайте министерства minfin.ru в разделе «Бухгалтерский учет и отчетность субъектов малого предпринимательства».

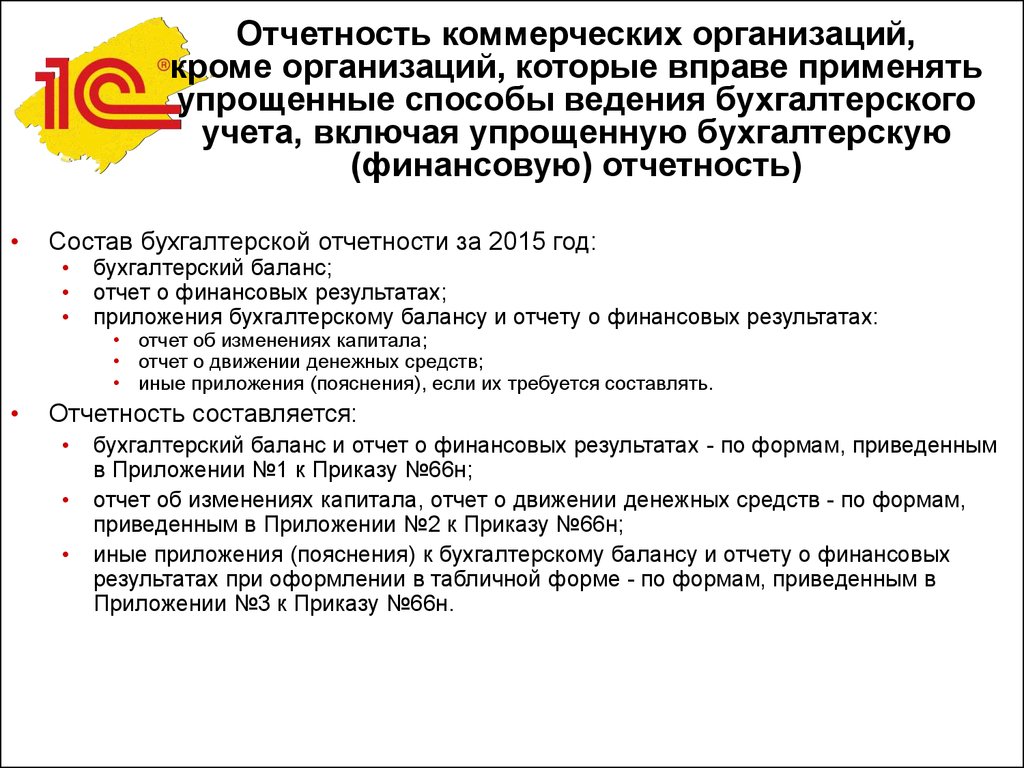

Для работы достаточно лишь выбрать для себя конкретную форму бухучета и закрепить ее в учетной политике. Но какую бы из упрощенных форм бухучета субъект малого предпринимательства или микропредприятие для себя ни выбрала, годовой баланс и отчет о финансовых результатах в налоговую инспекцию надо будет сдавать в любом случае.

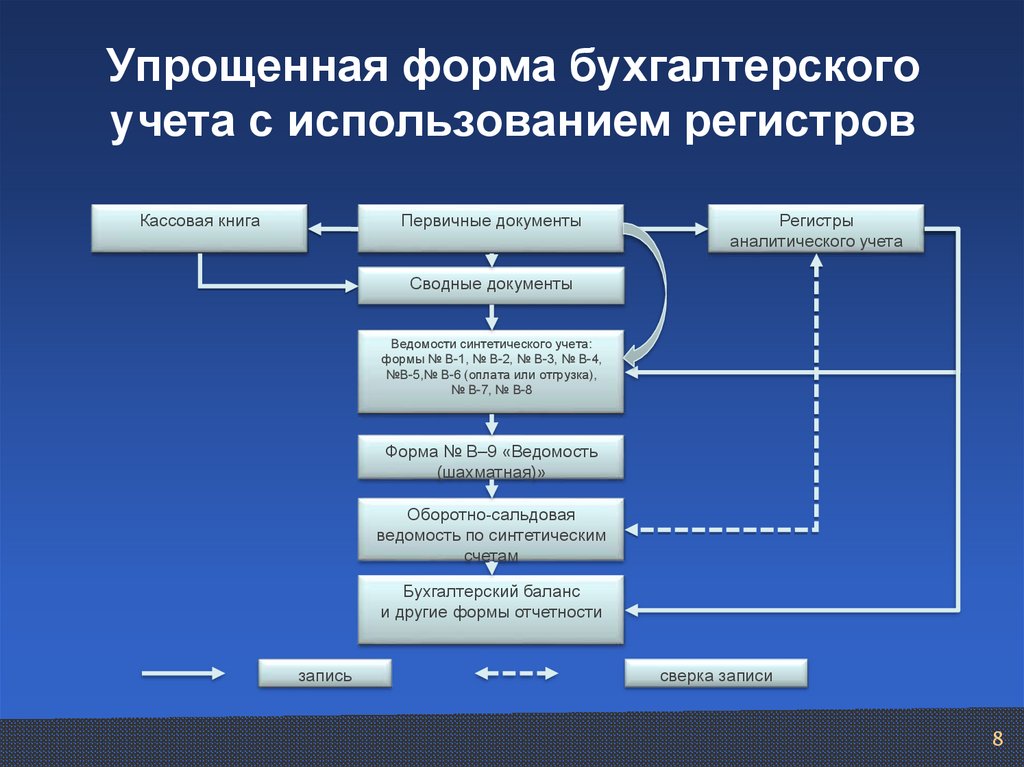

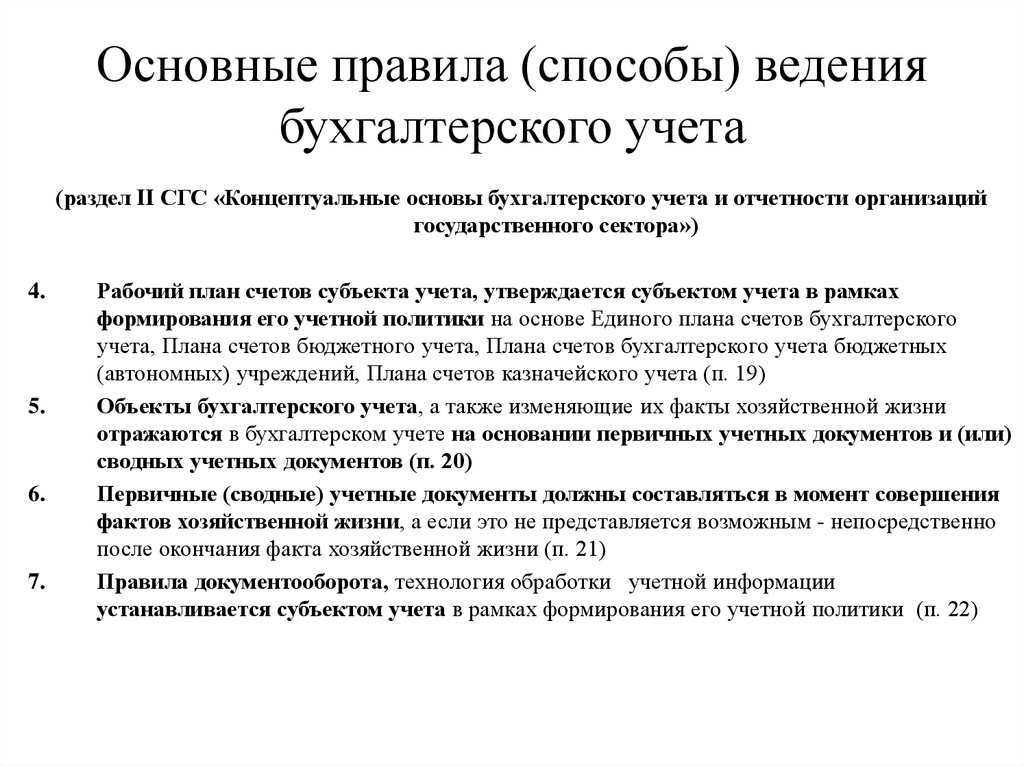

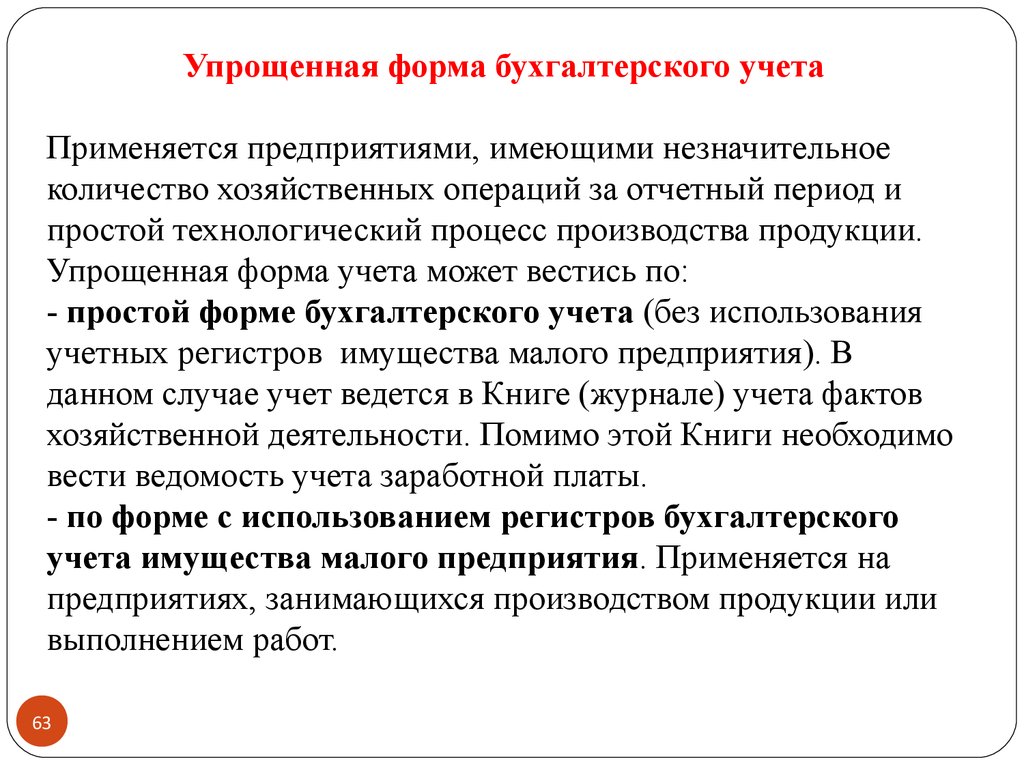

Для систематизации и накопления информации организация, применяющая упрощенные способы, может принять упрощенную систему регистров (упрощенную форму) бухгалтерского учета. Субъекты малого предпринимательства в зависимости от характера и объема учетных операций могут вести бухгалтерский учет без использования регистров бухгалтерского учета имущества (простая форма) или с использованием таких регистров.

Информационное письмо Минфина РФ № ПЗ-3/2015 от 04.06.2015.

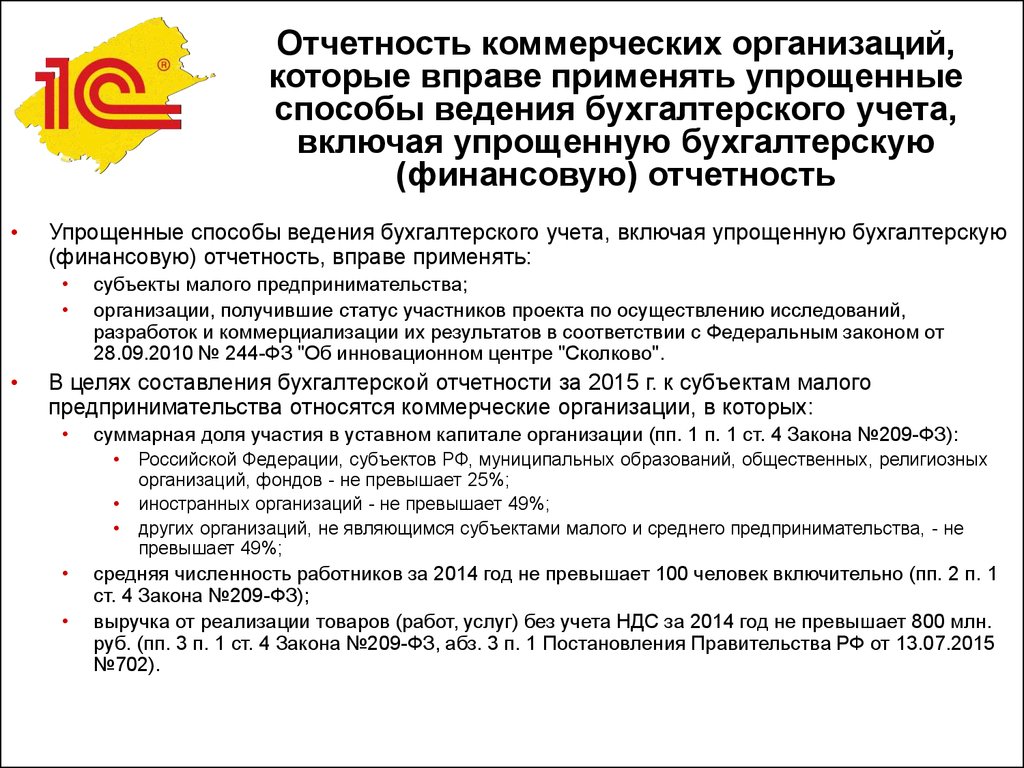

Критерии, при которых малые предприятия вправе упростить бухучет

- 100 человек — предельная средняя численность работников всех подразделений, в том числе совместителей, за 2013 год

- 25 процентов — максимальная доля участия другой организации (не относящейся к малому бизнесу) или государства в уставном капитале компании

- 800 млн руб. — максимальная выручка (без учета НДС), полученная от реализации товаров, работ, услуг за год

- 15 человек и 120 млн руб.- максимальная численность и выручка микропредприятия за год. Такие компании могут вести учет в простой форме без двойной записи

Особенности использование р/с в качестве личного счета

Следует различать налоговое и банковское законодательство. В налоговом законе практически нет разграничения на личные и предпринимательские счета ИП. Законодательство не отражает различные нюансы. Но есть банковское законодательство. В нем как раз есть и разграничения, и нюансы.

Так следует изучить главу 2 Инструкции ЦБ №153-И от 30 мая 2014 года. В ней содержатся эти правила:

- Счета открываются ФЛ для действий, не связанных с бизнесом (пункт 2.2).

- Р/с открываются ИП для действий, нужных для осуществления предпринимательской работы (пункт 2.3).

Но это нормативные акты. А есть практика. В большинстве своем предпринимательские и личные финансы смешиваются. Связано это с расплывчатостью определения «личные деньги ИП». По сути средства, размещенные на любых счетах, признаются собственностью предпринимателя. А потому, если денег на р/с не хватает, можно пополнить счет личными деньгами. К примеру, ИП может профинансировать выплаты ЗП сотрудникам, погашение займов. Р/с, используемый для коммерческой деятельности, может пополняться личными деньгами в неограниченных размерах.

Риски

Смешивание предпринимательских и личных денег чревато многочисленными рисками. Дело в том, что все поступления на р/с могут быть признаны доходом, облагаемым налогом. В этом случае производится доначисление налогов. Попутно начисляются также пени, штрафы.

И под этим риском есть основания. Средства, поступающие на р/с, не считаются доходом. Они не соответствуют критериям, оговоренным в статье 41 НК РФ. То есть для признания денег налогооблагаемым доходом просто нет оснований. Но нужно учитывать, что пополнение р/с автоматически не обозначает, что вносимые средства будут признаваться личными.

Рассмотрим все риски использования личного счета в коммерческих целях:

- Банковское учреждение иногда не зачисляет деньги, если в платежном поручении вместо «Петров» указано «ИП Петров». Отклонить средства может и банк партнера.

- Если ИП указывает для проведения расчетов свой личный счет, покупатели и контрагенты могут отказаться от сделки. Связано это с наличием ряда рисков, сопровождающих сделку. К примеру, налоговая может признать партнера налоговым агентом. В этом случае накладывается ответственность за неуплату НДФЛ.

- Банк может отказать в перечислении денег контрагенту ИП. Учреждение может сослаться на то, что ГК РФ обязывает его осуществлять только операции, предусмотренные для конкретного вида счета. А личные счета не предназначены для расчетов, связанных с предпринимательством. Если с помощью личных счетов регулярно производят бизнес-операции, счета могут быть временно заблокированы на основании законов, борющихся с отмыванием средств. Личные счета, которые используются в предпринимательской деятельности, могут быть признаны подозрительными. И это тоже не влечет ничего хорошего. Предпринимателя могут попросить закрыть счет на основании существенных нарушений соглашения с банком.

- Налоговая может поставить под сомнение то, что траты с личного счета связаны с предпринимательской деятельностью. Она также может поставить под сомнение личный характер пополнения счета. Это влечет за собой необходимость отправлять пояснение в налоговую о том, почему поступления не вошли в состав налогооблагаемых доходов.

- У ИП может возникнуть необходимость в получении денег из госорганов. И, вероятнее всего, госорганы откажутся делать перевод на личный счет.

Предприниматель практически неограничен в использовании личных средств. Однако применение личного счета сопровождается многочисленными рисками.

Процедура получения денежных средств

Индивидуальный предприниматель имеет возможность получать денежные средства из кассы на собственные нужды. Эта процедура состоит из нескольких шагов и предусматривает соблюдение определенных требований.

1. Заявление и документы

Для начала процесса получения денежных средств из кассы, индивидуальный предприниматель должен подать заявление по установленной форме. В заявлении следует указать цель использования средств и их необходимую сумму.

Вместе с заявлением необходимо предоставить ряд документов, подтверждающих право запрашиваемых средств. К таким документам могут относиться:

- Копия паспорта индивидуального предпринимателя;

- Выписка из Единого государственного реестра юридических лиц;

- Копия свидетельства о регистрации в качестве индивидуального предпринимателя;

- Документы, подтверждающие цель использования денежных средств (например, счета на оплату коммунальных услуг, закупка оборудования и т. д.).

2. Рассмотрение и принятие решения

Полученные заявление и документы рассматриваются соответствующими органами или сотрудниками кассы. В ходе рассмотрения они проверяются на соответствие требованиям и наличие всех необходимых документов.

На основе этой проверки принимается решение о выдаче или отказе в получении денежных средств. В случае положительного решения, индивидуальный предприниматель получает денежные средства в кассе.

Важно отметить, что решение принимается в соответствии с установленными правилами и процедурами, а также с соблюдением всех законодательных требований и нормативных актов

Преимущества и недостатки получения средств из кассы

Преимущества получения средств из кассы:

- Гибкость и удобство. Индивидуальный предприниматель имеет возможность получать деньги для своих нужд непосредственно из кассы, без необходимости обращаться к банкам или другим финансовым учреждениям. Это упрощает процесс получения средств и позволяет оперативно реагировать на изменения в финансовом положении предприятия.

- Конфиденциальность. Получение денег из кассы позволяет сохранить детали финансовых операций конфиденциальными, поскольку они не попадают в банковские системы или другие публичные базы данных.

- Отсутствие комиссий и дополнительных затрат. В отличие от банковских операций, при получении средств из кассы нет необходимости платить комиссии или другие дополнительные затраты. Это позволяет индивидуальному предпринимателю сэкономить деньги и рационально использовать свои ресурсы.

Недостатки получения средств из кассы:

- Риск утраты денег. В случае кражи или потери денежных средств, полученных из кассы, индивидуальный предприниматель не сможет их вернуть или получить компенсацию.

- Ограниченность суммы. Касса может содержать ограниченное количество денег, которое может быть недостаточным для удовлетворения всех финансовых потребностей индивидуального предпринимателя.

- Отсутствие возможности использования электронных платежных систем. Получение средств из кассы ограничивает возможности использования электронных платежных систем, которые могут быть более удобными и безопасными для проведения финансовых операций.

В целом, получение денежных средств из кассы на собственные нужды имеет свои преимущества, однако следует учитывать и недостатки данного процесса при принятии решения о его использовании

Важно оценить свои потребности, ресурсы и риски, чтобы выбрать наиболее подходящий способ получения средств

Кассовые операции индивидуального предпринимателя — применение ККТ

Порядок применения ККТ индивидуальными предпринимателями зависит от того, где располагается предприятие ИП, осуществляет ли предприниматель специфичные виды деятельности, и оказывает ли он услуги населению.

Применение ККТ ИП, осуществляющими деятельность в труднодоступной местности

Некоторые предприятия на территории субъектов РФ до сих пор находятся в отдаленной (труднодоступной) местности, где отсутствует подключение к интернету. Перечень таких населенных пунктовустанавливается властями каждого региона. Согласно п. 3 ст. 2 Федерального закона 54-ФЗ, к таким местностям не могут быть отнесены поселки городского типа, районные центры и города.

Если предприятие ИП расположено в отдаленной местности, упомянутой в особом перечне труднодоступных местностей региона, он имеет право не применять онлайн-кассу и не выдавать клиентам заменяющих чек документов (бланков строгой отчетности).

Применение ККТ ИП, осуществляющими специфические виды деятельности

ИП, которые осуществляют специфические виды деятельности (перечень таковых содержится в тексте п. 3 ст. 2 Федерального закона 54-ФЗ), имеют право отказаться от применения онлайн-кассы. При этом в законах ничего не сказано о том, какие покупателям выдавать документы. К специфическим видам деятельности предпринимателей относятся:

- прием стеклопосуды и утильсырья от населения (не металлолома);

- торговля на рынках, на территории выставочных комплексов, на ярмарках;

- продажа журналов, газет, сопутствующих товаров в киосках Союзпечати;

- торговля безалкогольными напитками в розлив (через киоск) и мороженым;

- продажа продуктов из цистерн (пива, растительного масла, кваса, керосина, молока), а также торговля вразвал овощами и бахчевыми культурами.

Применение ККТ ИП, не оказывающими услуг населению

Предприниматели, которые не оказывают услуг населению, в 2024 году обязаны применять онлайн-кассы. ИП на упрощенной системе налогообложения должны применять ККТ при занятии торговлей. Если в 2016 году индивидуальный предприниматель имел законные основания для ведения деятельности без применения кассового аппарата, с 1 февраля 2017 года ему необходимо зарегистрировать онлайн-кассу — новый вид ККТ, способный передавать сведения о наличных и безналичных расчетах по сети интернет в ФНС через оператора фискальных данных. Если же до 1 февраля 2017 года была зарегистрирована обыкновенная касса старого образца, пользоваться ей возможно только до 30 июня 2017 года, а с 1 июля 2017 года ИП обязан купить, зарегистрировать и применять онлайн-кассу.

ИП на ЕНВД и ПСН закон позволяет не устанавливать онлайн-кассу до 1 июля 2024 года, но при этом необходимо отвечать единственному требованию — нельзя привлекать труд наемных работников при осуществлении деятельности в сфере общепита и розничной торговли. То же послабление распространяется и на ИП без работников, владеющих бизнесом в сфере торговых автоматов. Необходимо при этом выдавать клиентам квитанции и кассовые чеки в подтверждение приема денежных средств. Чеки и квитанции не относятся к БСО, и их можно оформлять на принтере. В документе должны присутствовать следующие реквизиты:

- фамилия, имя, отчество ИП;

- индивидуальный налоговый номер налогоплательщика (ИНН);

- название и порядковый номер документа;

- дата выдачи документа;

- наименование товара, работы и услуги (количество);

- сумма к оплате (в валюте РФ);

- фамилия, имя, отчество, должность и подпись продавца, выдавшего документ.

Применение ККТ ИП, оказывающими услуги населению

В том случае, если индивидуальный предприниматель на ЕНВД и ПСН выдает клиентам бланки строгой отчетности (изготовленные при помощи автоматизированных систем или типографским способом) и не оказывает услуги населению, до 1 июля 2024 года им разрешается не применять ККТ. Кроме того, вне зависимости от применяемой системы налогообложения, ИП имеют право не применять кассы в случае, если вид их деятельности упомянут в п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ.

Согласно положениям Федерального закона от 27.11.2017 № 337-ФЗ, который внес изменения в текст Федерального закона от 03.06.2016 № 390-ФЗ, до 1 июля 2024 кассу могут не применять (при условии выдачи БСО):

- юридическим лицам и ИП, выполняющим заказы населения или оказывающим услуги населению (кроме общепита с наемными сотрудниками);

- плательщикам ЕНВД и ПСН, занимающимся оказанием бытовых услуг населению.

Как платить зарплату ИП на УСН 15%

Денежные средства, потраченные на персональные нужды предпринимателя, при налоговом режиме «Доход минус расход» не относятся к издержкам.

Владельцу бизнеса нужно принимать во внимание следующие моменты:

- Предприниматель не может начислять себе заработную плату, поскольку не имеет права оформлять трудовой договор с самим собой.

- Средства с расчетного счета ИП может снять в любое время, в любом количестве. В налоговых отчетах денежные средства, потраченные на личные нужды гражданина, никак не отображаются.

- Те деньги, которые ИП снял с расчетного счета и потратил на свои потребности, не облагаются никакими дополнительными налогами.

За других сотрудников нужно отчитываться, а также платить все соответствующие взносы и налоги.

Должен ли ИП вести бухучёт: даём подробные разъяснения

Нас больше интересует первый пункт. Ведь он гласит, что ИП не должен осуществлять ведение бухучёта в том случае, если он ведёт налоговый учёт. Распространяется ли это правило на всех индивидуальных предпринимателей, независимо от режима налогообложения? Проясним ситуацию.

Если вы только планируете открывать свой бизнес, то перед вами наверняка встаёт вопрос о необходимости ведения бухгалтерского учёта. Надо его вести или нет? Общества с ограниченной ответственностью при любом режиме налогообложения обязаны это делать. А вот должен ли ИП вести бухучёт – этот вопрос гораздо интереснее. Давайте разберёмся в этой теме, опираясь на действующее законодательство.

Как снять деньги с расчетного счета ИП: особенности вывода

Большинство предпринимателей ведут безналичные счета, потому что это удобно и просто, но есть случаи, когда требуется иметь наличные деньги. Есть несколько требований для владельца счета, которые необходимо соблюдать для дальнейшего обслуживания счета банком. Так, если Вы часто выводите более 10 рублей, банк потребует выписки о дальнейших расходах этих сумм. Проверка проводится в рамках закона о борьбе с доходами, полученными незаконным путём. Предпринимателю нужно грамотно вести бухгалтерию своего ИП, чтобы в дальнейшем не возникало подозрений со стороны охранных учреждений. Подробнее о способах вывода денег с ИП — далее в статье. Неоспоримым преимуществом индивидуального предпринимателя перед учредителем организации является то, что ИП имеет доступ к прибыли своего предприятия и в любой момент может ей воспользоваться на свое усмотрение. При этом если бизнесмен работает исключительно с наличными деньгами и не пользуется банковским счетом, он вправе забирать часть своего дохода из кассы, соблюдая нормы кассовой дисциплины. Если же в бизнесе используется расчетный счет ИП, снятие наличных лучше производить, придерживаясь определенных правил, но лучше все же использовать личный счет. Удобство регистрации бизнеса в качестве ИП состоит главным образом в том, что предприниматель сохраняет за собой статус физического лица.

Итоги

Индивидуальный предприниматель вправе без ограничений выводить средства из собственного бизнеса и вкладывать их в него. При этом для ИП не является обязательным открытие расчетного счета, предназначенного для средств, задействованных в предпринимательстве. Но наличие такого счета предоставляет определенные преимущества.

Не обязан ИП и вести бухучет. Однако при реализации такого права учесть внесенные в бизнес средства он должен как увеличение капитала, образующегося при предпринимательстве. При применении способа двойной записи проводка будет иметь вид Дт 51 Кт 84.

В отличие от предприятий индивидуальные предприниматели имеют право по желанию распоряжаться своими финансами. Например, внести определенную сумму на расчетный счет или в кассу. Так же как взять деньги их из кассы или снять с расчетного счета. Поэтому в данном материале мы подробно расскажем, как в программе «1С Бухгалтерия 8» версии «3.0» отражаются личные финансы индивидуального предпринимателя.

Недавно для тех ИП, которые пользуются бухгалтерской программой, появилась возможность отображать собственные средства без особых усилий.

С ноября прошлого года, начиная с версии программы «3.0.37.25», существует возможность учитывать собственные деньги ИП. Для этой цели в банковских и кассовых документах появилась операция под названием «Личные средства предпринимателя».

Средства, указанные в документах с таким видом операции, не будут принимать участия при формировании налоговой отчетности ИП.

Если, например, предприниматель кладет свои деньги в кассу, то создается документ под названием «Поступление наличных (ПКО)» с видом операции под названием «Личные средства предпринимателя».

Скрин 1

В отчетном документе необходимо указать вложенную сумму, лицо, которое вносит средства, основание и приложение. Проводка «Дт 50.01 Кт 84.01» будет сформирована по документу.

Если же предприниматель забирает свои деньги, то с видом операции «Личные средства предпринимателя» нужно сформировать документ под названием «Выдача наличных (РКО)».

Чтобы получить деньги, в документе, как и при вкладе, нужно указать сумму, лицо, которое вкладывает средства, основание и приложение. Согласно документу будет создана такая проводка: «Дт 84.01 Кт 50.01».

В случае сдачи средств на счет индивидуального предпринимателя с таким видом операции как «Личные средства предпринимателя» создается документ под названием «Поступление на расчетный счет».

В документе нужно указать назначение платежа и сумму. По данному документу должна сформироваться проводка: «Дт 51 Кт 84.01».

Если индивидуальный предприниматель получает средства с определенного расчетного счета, то с видом операции под названием «Личные средства предпринимателя» нужно создать документ под названием «Списание с расчетного счета».

В вышеназванном документе необходимо указать сумму и назначение платежа. Согласно документу соответственно будет создана проводка: «Дт 84.01 Кт 51».