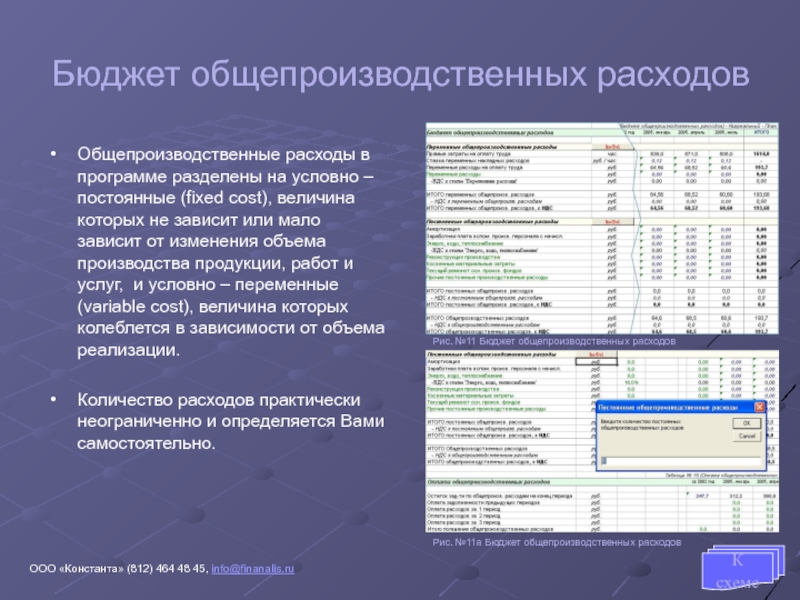

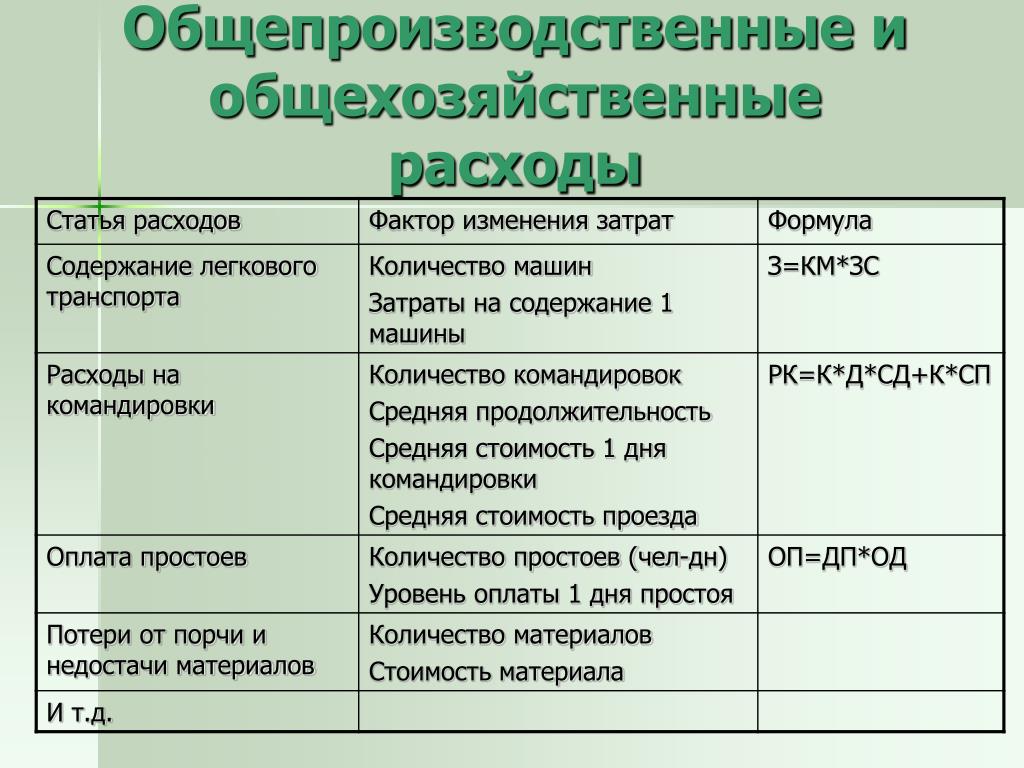

Вопросы для самопроверки:

1.В

чем заключается сущность бюджетирования?

2.

Перечислите наиболее значимые задачи, решаемые с помощью бюджетирования.

3.Какие

бюджеты являются основными?

4.Дайте

характеристику основным видам бюджетов предприятия. Какие виды бюджетов следует

отнести к финансовым?

5.

Перечислите и охарактеризуйте основные этапы бюджетирования.

6.

Назовите основные факторы, влияющие на будущие объемы продаж. Какие методы

прогнозирования продаж применяются при бюджетировании?

7.

В чем особенность учета амортизации при разработке бюджетов?

8.

Приведите формулу расчета объема производства.

9.

Как составляется график оплаты за материалы?

10.

Из каких разделов состоит бюджет денежных средств?

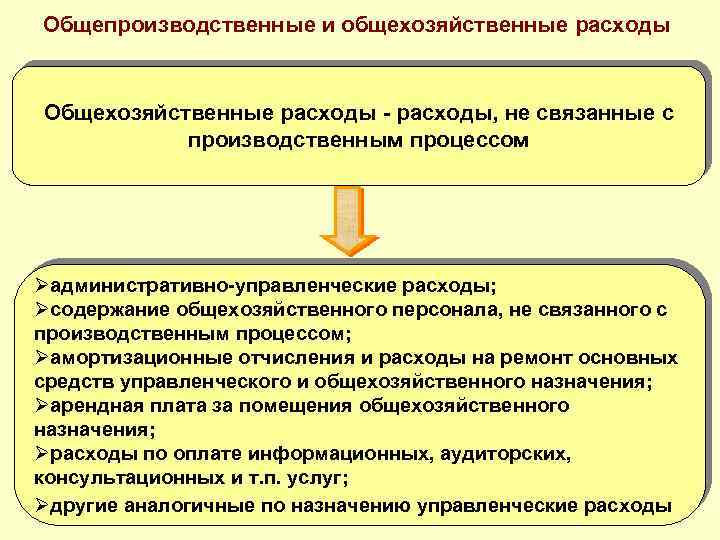

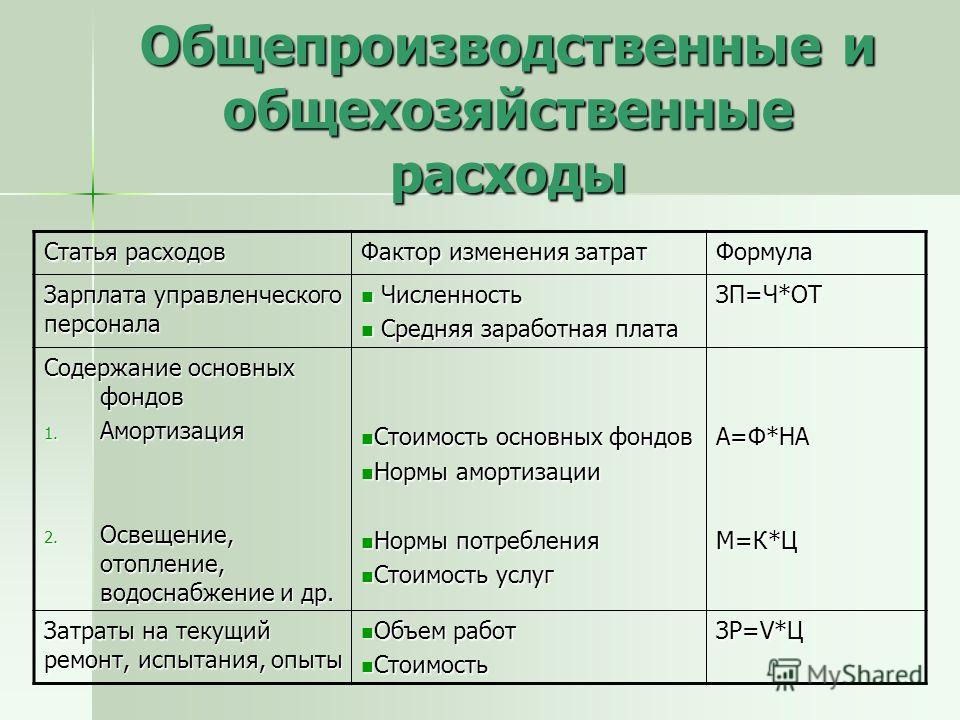

Общехозяйственные затраты

Общехозяйственные, они же управленческие, — это затраты, которые, в противоположность ОПР, не связаны с производством, но необходимы для обеспечения деятельности любой организации в целом:

- административно-управленческие (например, стоимость услуг связи и комиссия банков);

- зарплата с отчислениями управленческого и общехозяйственного персонала (руководителя организации, бухгалтерской и юридической служб);

- амортизация ОС здания офиса или автомобиля, используемого для поездок управленческого персонала;

- стоимость аудиторских, юридических и консультационных услуг, др.

Если организация не торговая, для учета применяется сч. 26 и подлежат списанию в конце месяца одним из способов (закрепляется в учетной политике):

- в дебет сч. 90. В отчете о финансовых результатах в данном варианте расходы отражаются по стр. 2220. Такой способ списания характерен для сферы услуг;

- в дебет сч. 20. В отчете о прибылях и убытках в данном варианте расходы отражаются по стр. 2120.

Если организация занимается торговлей, то она может применять сч. 44 и в конце месяца списывать в дебет счета 90. А в отчете о финансовых результатах отразить их можно по выбору: или по строке 2210, или по строке 2220.

Затраты, издержки, себестоимость

11.2):

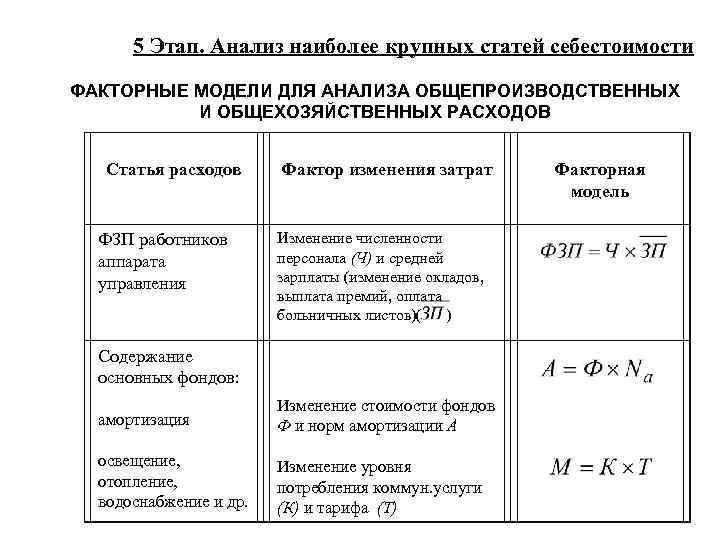

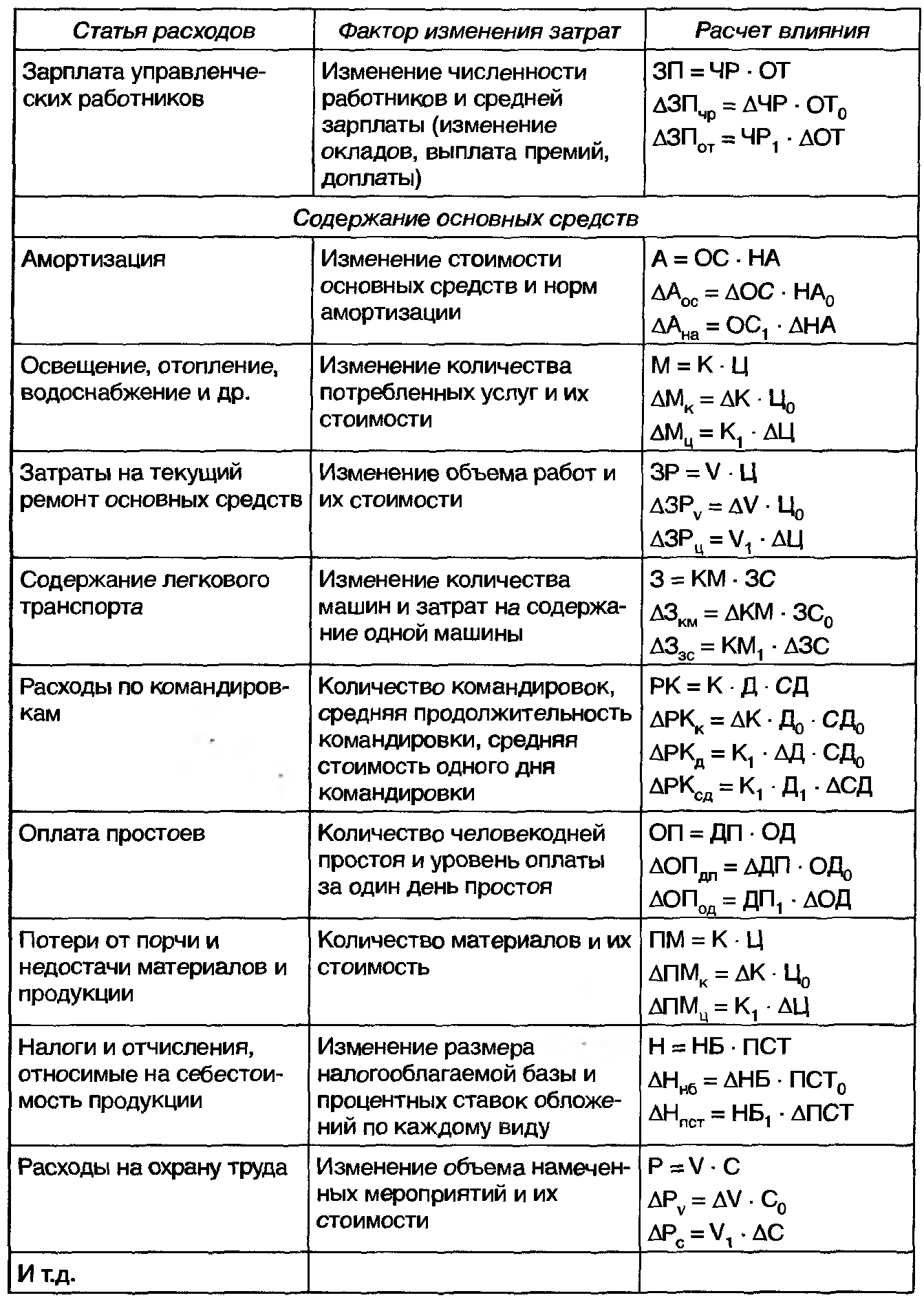

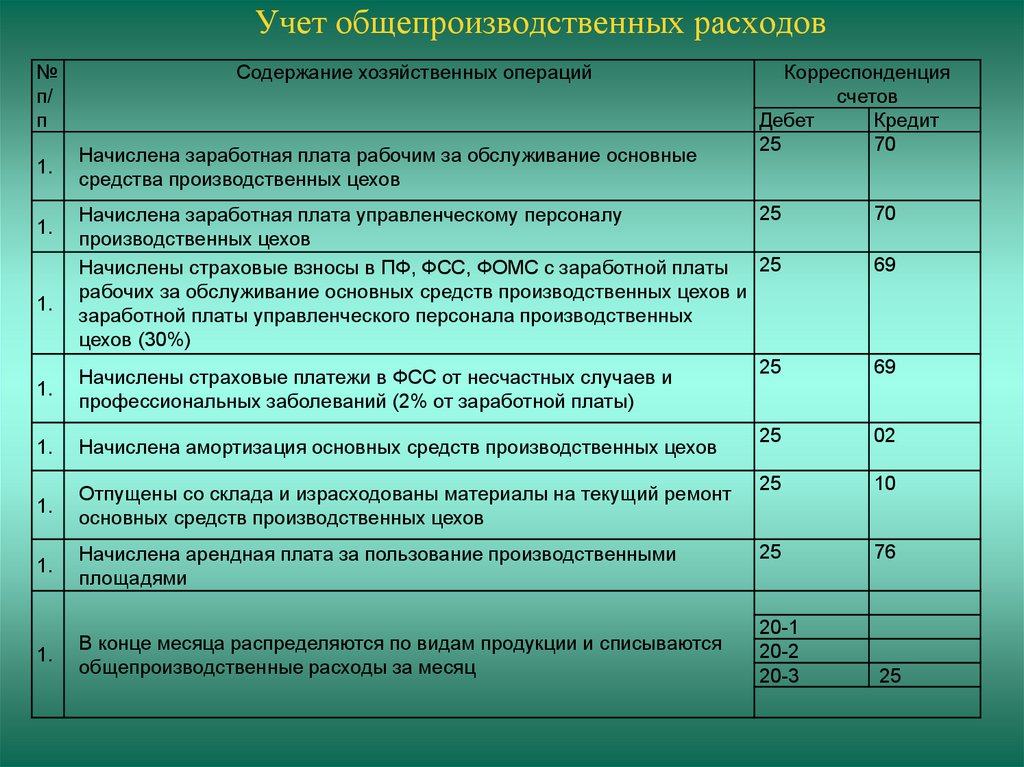

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

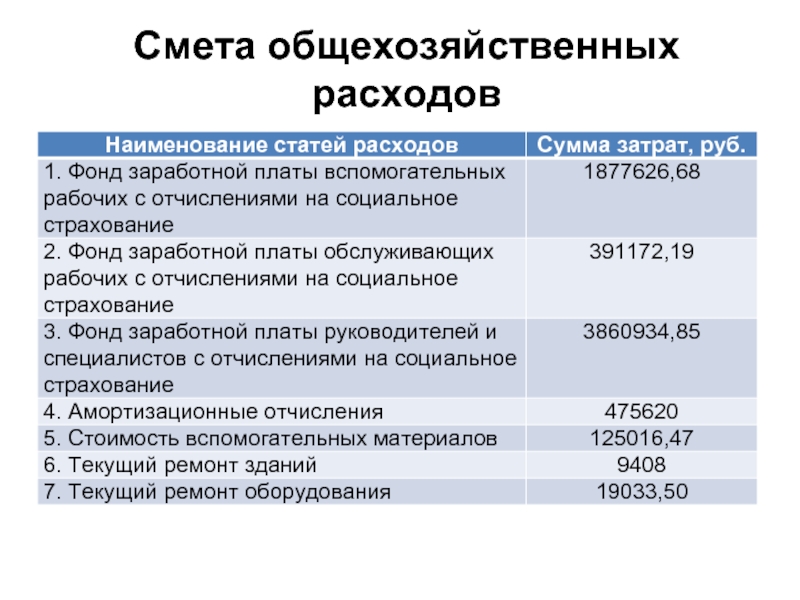

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

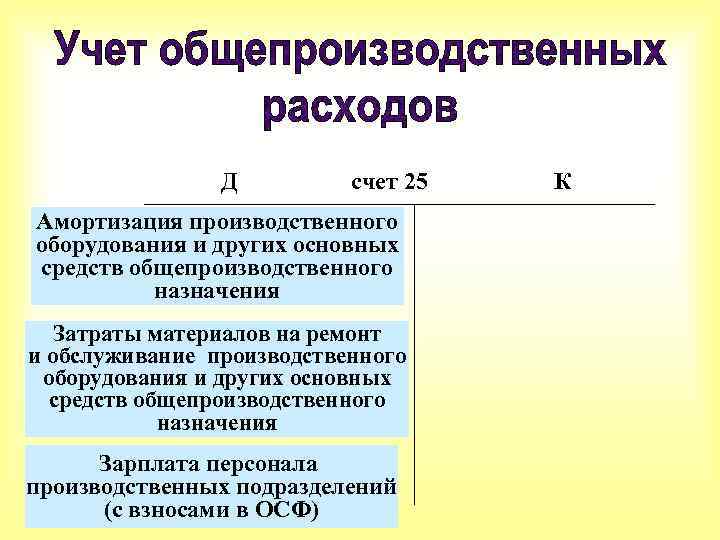

Таблица 11.2 Типовая корреспонденция счетов по учету общепроизводственных затрат

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

Синтетический учет общехозяйственных расходов ведется на активном собирательно-распределительном счете 26 «Общехозяйственные расходы», а аналитический — на счете 26 «Общехозяйственные расходы» по статьям сметы в отдельной ведомости.

Планирование и учет общехозяйственных расходов ведется по следующей номенклатуре статей:

содержание аппарата управления;

расходы на служебные командировки аппарата управления;

содержание пожарной, военизированной и сторожевой охраны;

представительские расходы, связанные с деятельностью организации;

содержание прочего хозяйственного персонала;

канцелярские и почтово-телеграфные расходы;

амортизация основных средств общехозяйственного назначения;

отчисления в ремонтный фонд или затраты на текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения;

расходы на содержание зданий, сооружений и инвентаря общехозяйственного назначения;

затраты на проведение испытаний, опытов, исследований, содержание общехозяйственных лабораторий;

расходы на охрану труда работников организации;

подготовка и переподготовка кадров;

обязательные отчисления, налоги и сборы;

непроизводительные общехозяйственные расходы и пр.

Все фактические затраты собираются и отражаются бухгалтерскими записями (табл. 11.3):

Таблица 11.3 Типовая корреспонденция счетов по учету общехозяйственных расходов

Продолжение табл. 11.3

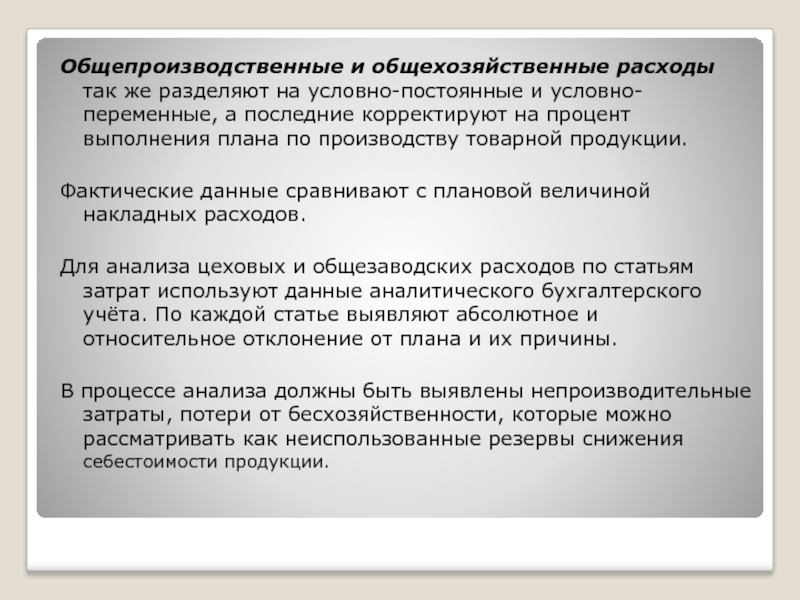

В конце каждого месяца общехозяйственные расходы списываются по кредиту счета 26. Распределяются общехозяйственные расходы между готовой продукцией и незавершенным производством, оставшимся на конец отчетного месяца. Затем затраты, приходящиеся на готовую продукцию, распределяются по отдельным ее видам пропорционально выбранной базе или способу списания. Списание этих расходов может производиться двумя способами:

1) включением в затраты на производство конкретных видов продукции путем распределения аналогично распределению общепроизводственных расходов;

2) списанием общехозяйственных расходов как условно-постоянных на счет «Продажи» путем распределения между видами реализуемой продукции.

При списании общехозяйственных расходов на счет 90 «Продажи» они распределяются по видам реализуемой продукции, работ или услуг пропорционально выручке от продажи, производственной себестоимости продукции или другому показателю.

Выбор того или иного способа списания общехозяйственных расходов должен быть отражен в учетной политике организации. Конечно, второй способ значительно упрощает списание общехозяйственных расходов. Однако он применим при условии, что вся продукция, к которой относятся общехозяйственные расходы, реализована или удельный вес этих расходов в себестоимости продукции незначителен.

Фактические данные после учета и распределения накладных расходов заносятся в ведомость сводного учета затрат на производство продукции (работ, услуг).

Страницы: …7071727374…| Оглавление

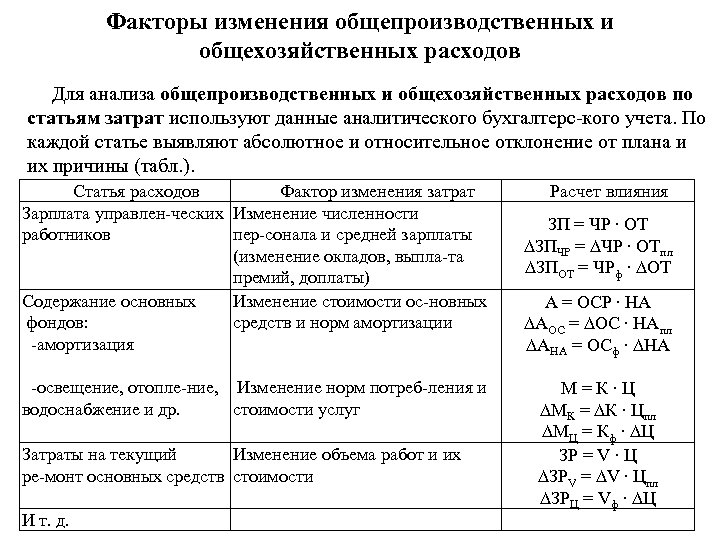

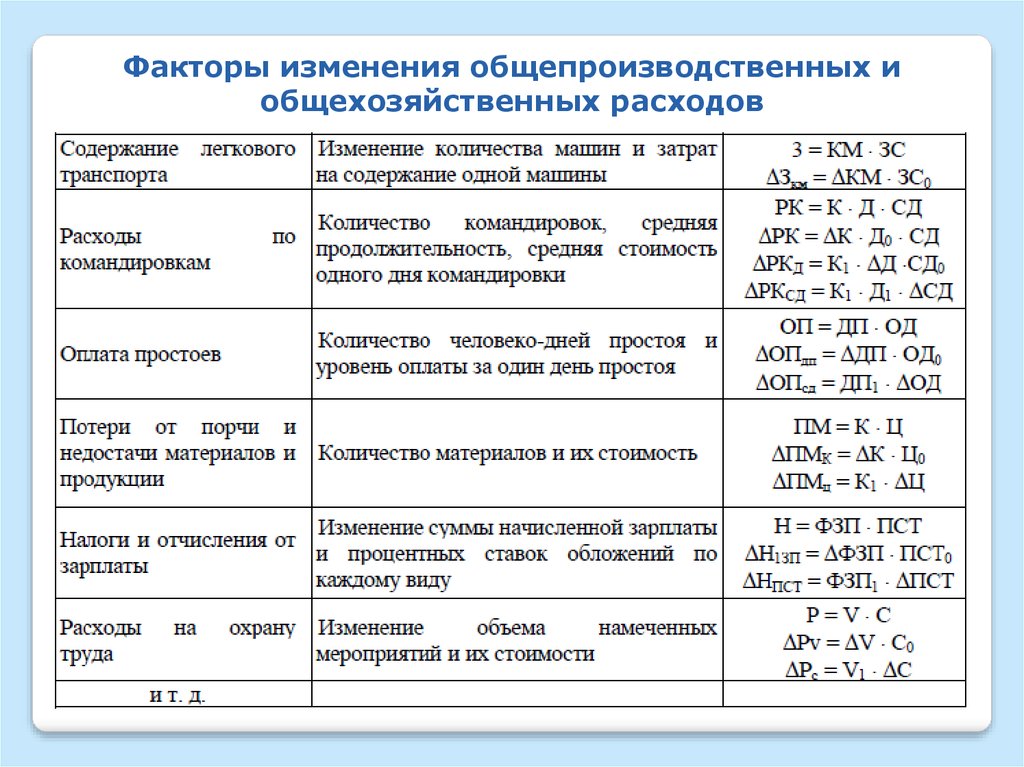

11.4. Учет общепроизводственных и общехозяйственных расходов

В производственном процессе при отражении операций в бухгалтерском учете некоторые затраты можно прямо и непосредственно отнести на конкретный вид продукции или объект затрат. Такие затраты называют прямыми. Другие затраты нельзя прямо отнести на конкретную продукцию, их называют непрямыми или косвенными.

Деление затрат на прямые и косвенные в значительной мере зависит от конкретной ситуации. Если в организации производится один вид изделия (продукции), то все затраты можно классифицировать как прямые. Если в организации производятся несколько видов изделий, то расход материалов распределяется по каждому виду продукции. Такое распределение может осуществляться пропорционально расходу материальных ценностей по нормам, установленным на единицу продукции; установленному коэффициенту расхода; количеству или весу изготовленной продукции и т.д.

К прямым затратам, как правило, относятся материальные затраты и затраты на оплату основного производственного персонала. К прямым материальным затратам относятся сырье и основные материалы, которые становятся частью готовой продукции, а их стоимость прямо и непосредственно переносится на конкретное изделие. К прямым трудовым затратам относятся затраты рабочей силы, которые можно прямо отнести на определенный вид готовых изделий. Это заработная плата рабочих, занятых в производстве изделий.

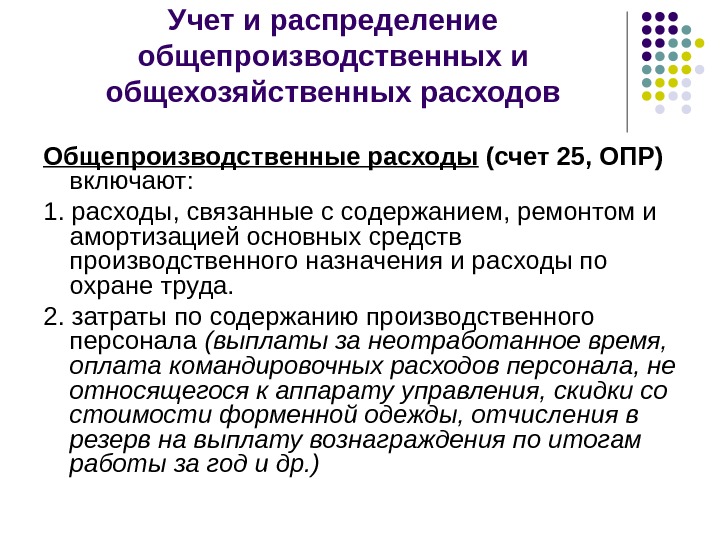

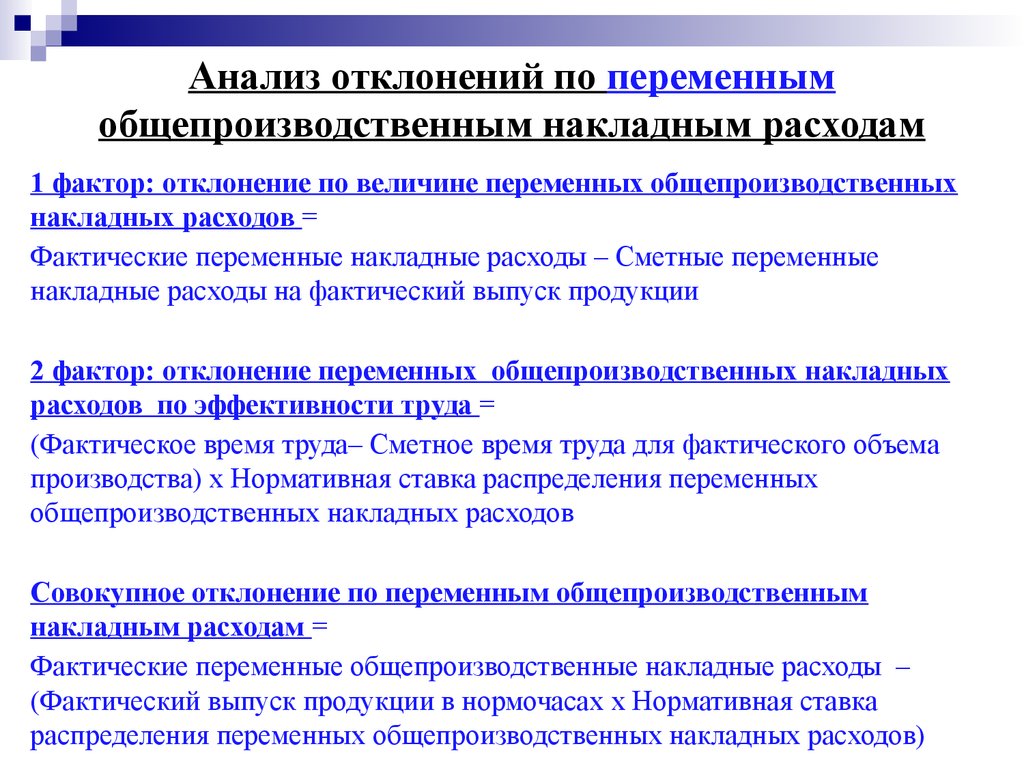

К косвенным расходам относятся общепроизводственные накладные расходы, которые представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретный вид готовой продукции (изделий). Эти затраты трудно проследить при изготовлении изделия. В то же время производственная себестоимость изделия, безусловно, должна включать и общепроизводственные расходы. Они включаются в стоимость продукции с помощью метода распределения затрат (пропорционально основной заработной плате производственных рабочих, прямым затратам и др.).

Накладные расходы возникают в связи с организацией и обслуживанием производственного процесса и управлением им и включают общепроизводственные и общехозяйственные расходы. Общепроизводственные (цеховые) расходы связаны с обслуживанием и управлением производством в цехах организации.

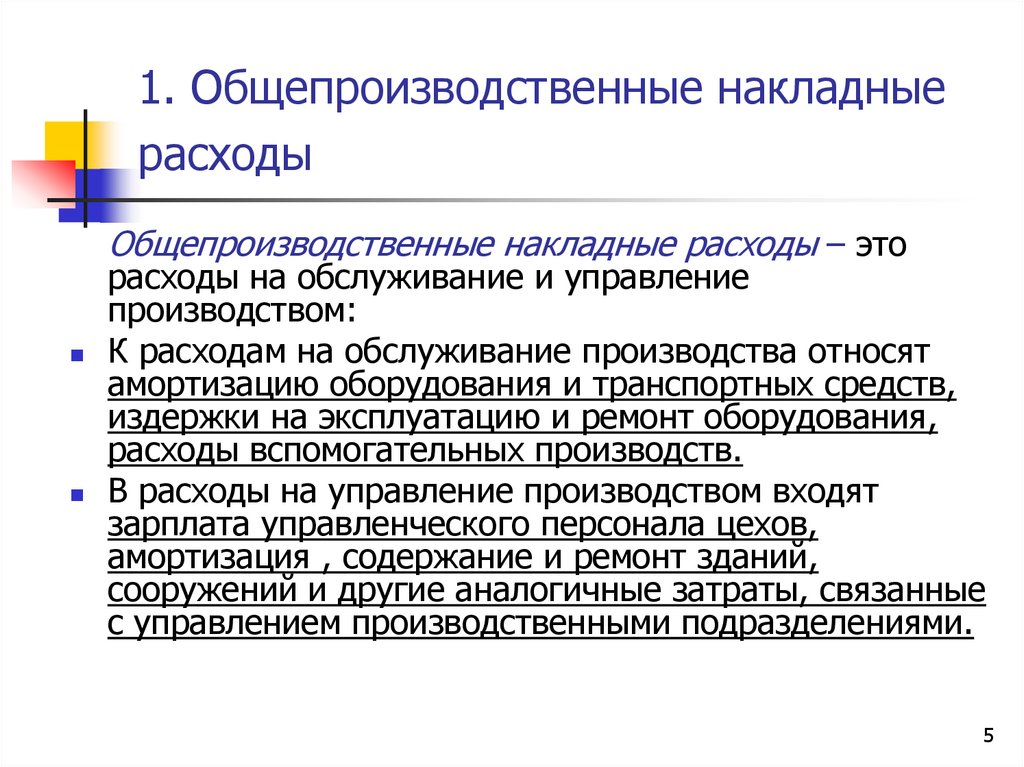

К основным группам, образующим общепроизводственные расходы, можно отнести:

вспомогательные изделия и комплектующие детали;

косвенные затраты на оплату труда (заработная плата работников, не занятых непосредственно в производстве одного изделия, но связанных с процессом производства в рамках организации в целом: мастеров, ремонтников, вспомогательных рабочих, а также оплата отпусков и сверхурочной работы);

другие косвенные общепроизводственные расходы (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, страхование имущества, арендная плата, амортизация оборудования и др.).

Состав и размер общепроизводственных расходов определяются сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных расходов цеха. Сметы составляются по каждому цеху отдельно. Цель планирования расходов и выделения в фактической себестоимости продукции самостоятельных калькуляционных статей — постоянный контроль за соблюдением смет.

Планирование и учет общепроизводственных расходов производятся по следующей номенклатуре статей:

амортизация производственного оборудования и транспортных средств;

отчисления в ремонтный фонд или затраты по ремонту производственного оборудования и транспортных средств;

расходы по эксплуатации оборудования;

заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование;

содержание аппарата управления цеха;

содержание зданий цехов и цеховых сооружений;

расходы на проведение испытаний, опытов и исследований;

охрана труда работников цеха;

потери от брака, от простоев по внутрипроизводственным причинам и др.

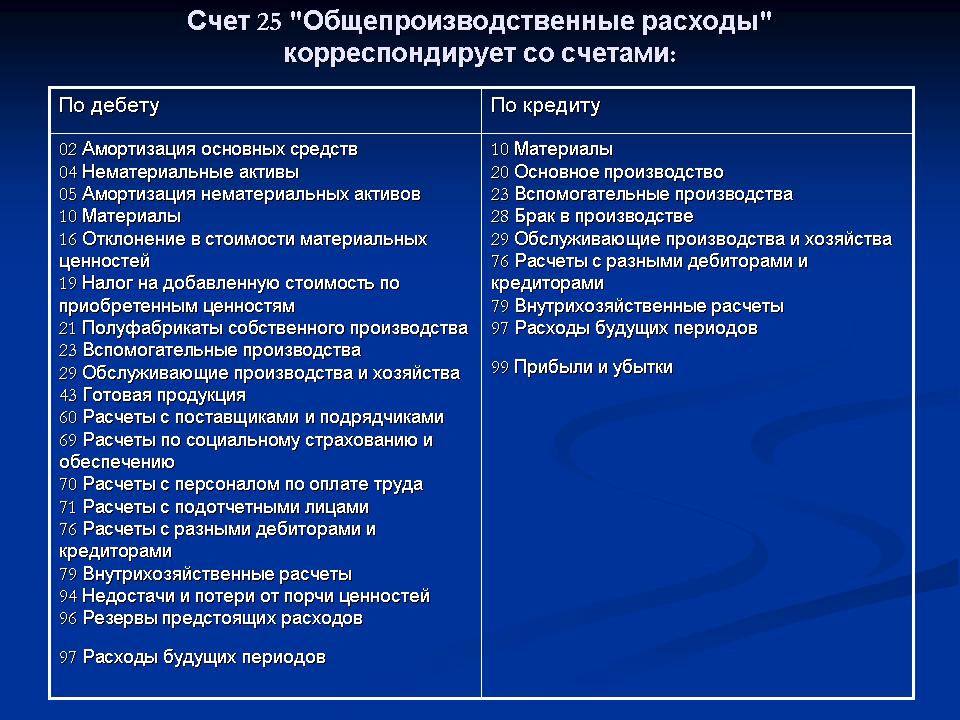

Синтетический учет общепроизводственных расходов ведется на активном собирательно-распределительном счете 25 «Общепроизводственные расходы».

На основании первичных документов, подтверждающих факт и сумму произведенных общепроизводственных расходов, на счетах бухгалтерского учета делаются записи (табл.

Попередельный метод калькуляци

Попередельный метод калькуляции — это метод расчета себестоимости готовой продукции, используемый на предприятиях, где первоначальное сырье в процессе осуществления производства проходит ряд переделов или где из одних видов исходного сырья в одном технологическом процессе получают другие виды готовой продукции.

Калькуляция себестоимости готовой продукции попередельным методом может осуществляться в двух вариантах:

-

Полуфабрикатный способ

-

Бесполуфабрикатный способ.

При полуфабрикатном варианте рассчитывается себестоимость продукции по каждому переделу. При этом себестоимость продукции складывается из себестоимости предыдущего передела и расходов по данному переделу. Таким образом, себестоимость продукции последнего передела равна себестоимости готовой продукции.

При бесполуфабрикатном варианте производственные затраты учитывают отдельно по каждому переделу и не учитывается себестоимость продукции предыдущих переделов. Таким образом, себестоимость готовой продукции состоит из всех производственных затрат по всем переделам.

То есть при применении полуфабрикатного метода себестоимость каждого передела включает в себя себестоимость предыдущего, а при использовании бесполуфабрикатного метода рассчитывается стоимость каждого передела отдельно.

Отметим, что при попередельном методе калькуляции так же как и при других методах калькуляции, сначала рассчитывают себестоимость всей продукции, а затем определяют себестоимость каждой единицы продукции.

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ

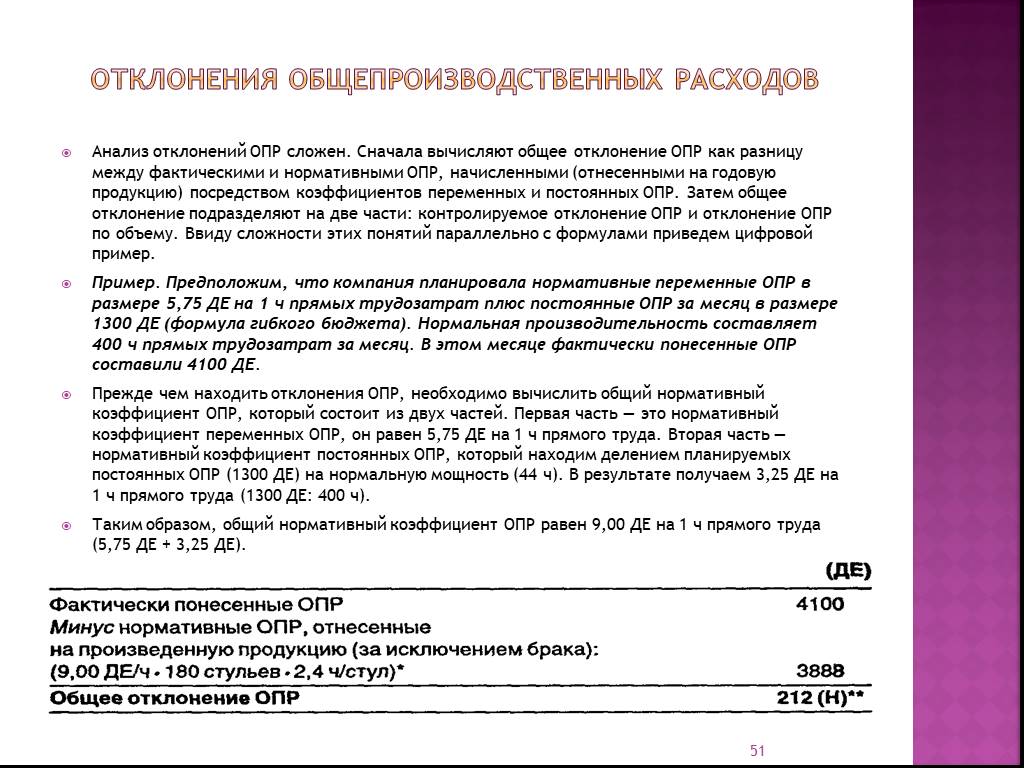

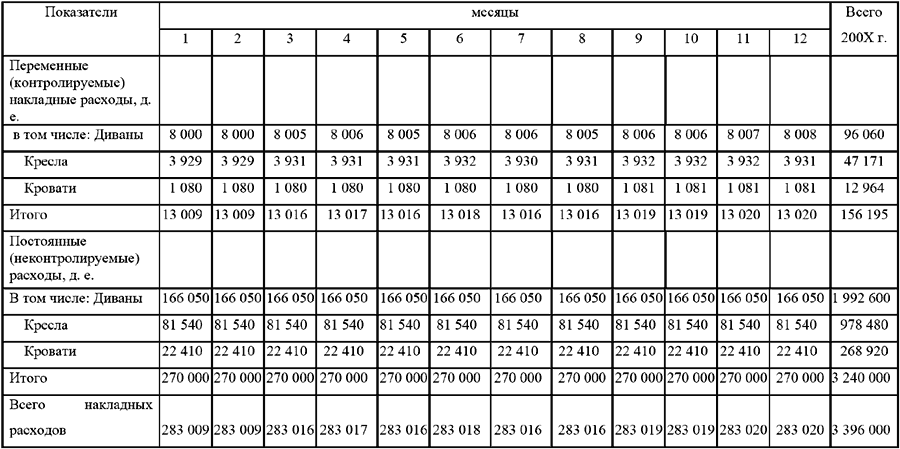

Предположим, в качестве показателя нормальной производительности производственных мощностей Компания приняла годовой полезный фонд рабочего времени работы оборудования, определенный исходя из установленной в Компании сменности и продолжительности рабочей недели, которые считаются для Компании нормальными в сложившихся рыночных условиях. В годовой полезный фонд рабочего времени работы оборудования не включено время необходимых регламентированных остановок (технические перерывы, техническое обслуживание, текущие и капитальные ремонты и т.д.). В Компании установлен двухсменный режим работы.

Пусть производственные мощности представлены 2 станками, на которых выполняются основные технологические операции и производится товарная продукция. Годовой фонд рабочего времени при работе на одном станке составляет 2000 машино-часов. Общая продолжительность технических перерывов и остановки на ремонт составляет 100 машино-часов в год по каждой единице оборудования.

В указанной ситуации годовой полезный фонд работы оборудования (ГПФРО) будет рассчитан следующим образом:

ГПФРО = 2 станка х 2 смены х 2000 машино-часов – 100машино-часов х 2 станка = 7800 машино-часов

Компания предполагает, что загрузка производственных мощностей в течение всего года будет равномерной, поэтому среднемесячный полезный фонд рабочего времени оборудования рассчитывается как 1/12 от годового полезного фонда, таким образом, среднемесячный полезный фонд составляет 7800*1/12 = 650машино-часов.

По результатам апреля 2013 года суммарная фактическая выработка составила 520машино-часов.

В этом случае коэффициент фактической загрузки производственных мощностей будет рассчитан следующим образом:

Кфз = 520/650 = 0,8

В апреле общая сумма постоянных общепроизводственных расходов, по перечню, утвержденному в локальном нормативном акте, составила 3000 тыс. руб.

Таким образом, с учетом поправки на коэффициент фактической загрузки производственных мощностей:

— на себестоимость готовой продукции будут списаны постоянные общепроизводственные расходы в сумме 2400 тыс. руб. (3000 тыс. руб. х 0,8);

— на прочие общепроизводственные расходы по обычным видам деятельности будут списаны затраты в сумме 600 тыс. руб. (3000 тыс. руб. – 2400 тыс. руб.).

Понятие себестоимости: структура, виды

Всё, что компания затратила на производство продукции или оказание услуг с целью их дальнейшей реализации, называется себестоимостью продукции или услуг. Затраты, из которых состоит себестоимость, делятся на:

- материальные (сырьё, полуфабрикаты, материалы);

- трудовые (оплата труда, налогов и взносов);

- амортизационные (начисление износа основных средств, которые участвуют в производстве продукции или оказании услуг);

- реализационные (связанные с продажей продукции или услуг — упаковка, транспортировка, хранение, и т.д.).

Каждый вид затрат, в свою очередь, подразделяется на отдельные статьи.

Производственные предприятия имеют многоступенчатую структуру управления. Основной костяк — производственные цеха (участки, бригады), отдельно идут обслуживающие подразделения (ремонт, питание, энергетика), а всё это координируется аппаратом управления.

Соответственно, и виды себестоимости у них будут разными:

- цеховая себестоимость. Сюда включаются затраты, связанные с непосредственным выпуском продукции в конкретном цеху или в участке;

- производственная себестоимость — это цеховая себестоимость + общехозяйственные расходы + затраты на брак + расходы по обслуживанию производства, не попавшие в цеховую себестоимость;

- полная себестоимость — это производственная себестоимость + расходы по реализации продукции + административные + коммерческие + управленческие расходы.

Применение себестоимости в бухгалтерском учёте обусловлено положениями ПБУ 4/99 «Бухгалтерская отчётность организации». Там сказано, что одной из основных обязательных форм отчётности предприятия должен быть отчёт о финансовых результатах (форма №2). Отдельной строкой показателей в нём выступает себестоимость товаров, работ и услуг.

Кроме того, учёт по себестоимости применяется при отражении:

- запасов ();

- готовой продукции (п.59 Приказа Минфина России от 29.07.1998 №34н).

Учёт запасов и готовой продукции ведётся по производственной, а не по полной себестоимости.

А вот продукция, которая отгружена покупателю, но ещё не считается реализованной, должна учитываться по полной себестоимости (п.61 Приказа Минфина России №34н).

Себестоимость в бухгалтерском учёте может быть двух видов:

- фактическая — совокупность произведённых расходов на изготовление продукции или оказание услуг. Формируется на основании фактически проведённых затрат;

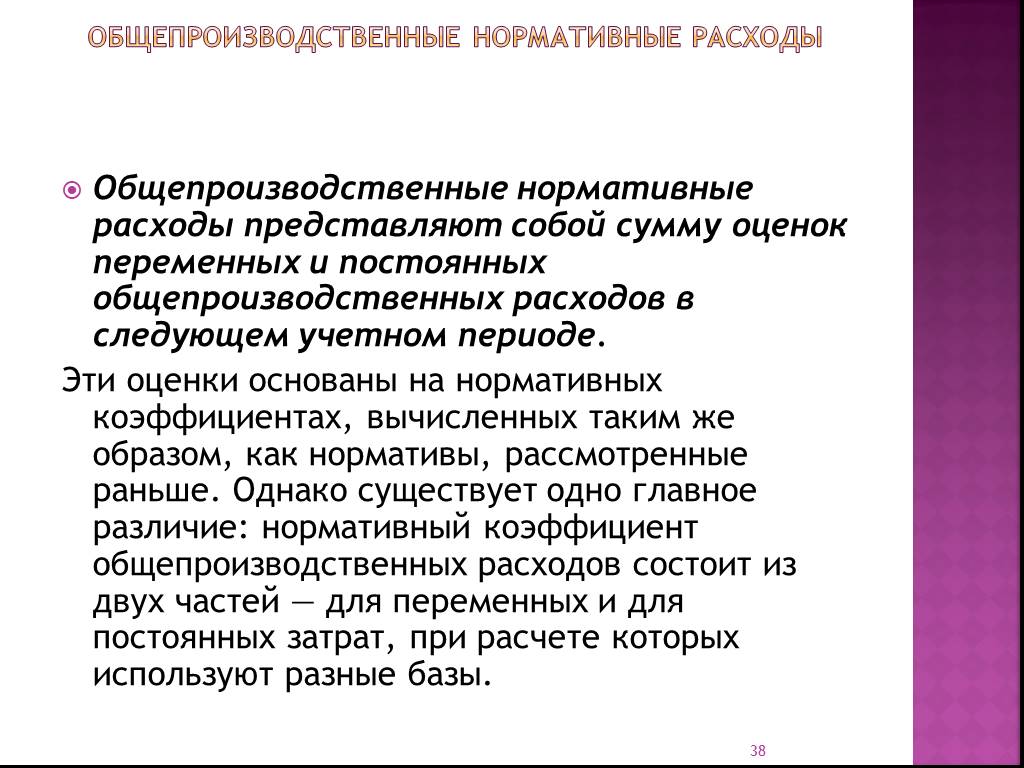

- нормативная (плановая) — усреднённый показатель планируемых на производство продукции (оказание услуг) затрат. Берётся на определённый период (квартал, год). Рассчитывается исходя из существующих норм расходов ресурсов, а также общепроизводственных и общехозяйственных расходов.

Применение выбранного вида себестоимости прописывается в учётной политике предприятия.

В случае применения нормативного варианта себестоимости, расхождения с фактическими показателями должны отражаться в учёте отдельными проводками.

Есть ещё одна классификация видов расходов при расчёте себестоимости. Это их разделение на прямые и косвенные.

Прямые расходы — привязаны к конкретному виду продукции или оказываемых услуг. Можно чётко разграничить и отнести затраты на каждую единицу выпуска. Пример — цемент для производства ЖБИ или зарплата формовщиков ЖБИ.

Косвенные расходы — не разграничиваются по видам выпускаемой продукции или услуг. Они участвуют во всех процессах производства. Пример — амортизация здания заводоуправления или расходы на аудиторские услуги.

По итогам месяца все косвенные расходы распределяются по видам выпускаемой продукции (оказываемых услуг) пропорционально:

- выручке от реализации конкретного вида продукции;

- объёму прямых затрат в общей сумме прямых затрат предприятия;

- иному показателю деятельности предприятия, который можно измерить и экономически обосновать.

Разрешено относить косвенные расходы по итогам отчётного периода сразу на финансовый результат (счёт 90 «Продажи») без их предварительного распределения.

Перечень прямых и косвенных расходов, а также выбранный метод отнесения косвенных расходов на себестоимость также прописываются в учётной политике организации.

Порядок отражения операций по формированию себестоимости на счетах бухгалтерского учёта

Согласно ПСБУ, основными счетами себестоимости в бухгалтерии выступают:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Также применяют счёт 91.2 «Прочие расходы», на котором учитываются затраты, не относящиеся на себестоимость, но включаемые в общий финансовый результат.

Все счета, кроме 91, активные, 91 счёт — активно-пассивный.

По дебету счетов учёта расходов отражаются фактические затраты, по кредиту — списание затрат на себестоимость.

Корреспонденции счетов учёта расходов представлены в таблице:

| По дебету: | По кредиту: |

|---|---|

| 02 «Амортизация основных средств» | 20 «Основное производство» |

| 05 «Амортизация нематериальных активов» | 23 «Вспомогательные производства» |

| 10 «Материалы» | 40 «Выпуск продукции (работ, услуг)» |

| 16 «Отклонение в стоимости материальных ценностей» | 43 «Готовая продукция» |

| 21 «Полуфабрикаты собственного производства» | — |

| 23 «Вспомогательные производства» | — |

| 25 «Общепроизводственные расходы» | — |

| 26 «Общехозяйственные расходы» | — |

| 28 «Брак в производстве» | — |

| 29 «Обслуживающие производства и хозяйства» | — |

| 60 «Расчёты с поставщиками и подрядчиками» | — |

| 68 «Расчёты по налогам и сборам» | — |

| 69 «Расчёты по социальному страхованию и обеспечению» | — |

| 70 «Расчёты с персоналом по оплате труда» | — |

| 71 «Расчёты с подотчётными лицами» | — |

Себестоимость продукции — счета бухгалтерского учета и их корреспонденции

Распишем типовые проводки по себестоимости на счетах бухгалтерского учёта:

- Дт 20 — Кт 02, 05, 10, 60, 69, 70… — отражены затраты основного производства;

- Дт 23 — Кт 02, 05, 10, 60, 69, 70… — отражены затраты вспомогательного производства;

- Дт 25 — Кт 02, 05, 10, 60, 69, 70… — отражены общепроизводственные расходы;

- Дт 26 — Кт 02, 05, 10, 60, 69, 70… — отражены общехозяйственные расходы;

- Дт 29 — Кт 02, 05, 10, 60, 69, 70… — отражены расходы на обслуживающие производства;

- Дт 20 — Кт 28 — учтены потери от брака;

- Дт 20 — Кт 23, 25, 26, 29 — фактические затраты вспомогательного, обслуживающего производства, общепроизводственные и общехозяйственные расходы отнесены на расходы основного производства;

- Дт 20 — Кт 21 — собственные полуфабрикаты переданы в производство;

- Дт 44 — Кт 02, 05, 10, 60, 69, 70…- учтены расходы по продаже продукции.

В зависимости от используемого метода начисления затрат, дальнейшие проводки будут разными.

При фактической себестоимости:

- Дт 43 — Кт 20 — на склад принята продукция по фактической себестоимости;

- Дт 90.2 — Кт 43 — списана фактическая себестоимость реализованной продукции.

При нормативной (плановой) себестоимости:

- Дт 43 — Кт 20 — на склад принята продукция по нормативной себестоимости;

- Дт 90.2 — Кт 43 — списана нормативная себестоимость готовой продукции;

- Дт 20 — Кт 02,05,… — учтены фактические расходы на производство в конце месяца;

- Дт 43 — Кт 20 — (сторно) отражена сумма отклонений фактической и нормативной себестоимости по выпущенной продукции;

- Дт 90.2 — Кт 43 — (сторно) отражена сумма отклонений фактической и нормативной себестоимости по реализованной продукции.

Возможно применение счёта 40 «Выпуск продукции (работ, услуг)». В этом случае проводки будет такими:

- Дт 40 — Кт 20 — учтена фактическая себестоимость готовой продукции;

- Дт 43 — Кт 40 — на склад принята продукция по нормативным ценам;

- Дт 90.2 — Кт 43 — списана нормативная себестоимость реализованной продукции;

- Дт 90.2 — Кт 40 — в себестоимость реализованной продукции включено положительное отклонение;

- Дт 90.2 — Кт 40 — (сторно) в себестоимость реализованной продукции включено отрицательное отклонение.

По дебету счёта 20 «Основное производство» иногда может оставаться дебетовое сальдо — это незавершённое производство. Учитывается в составе запасов по фактической или нормативной себестоимости.

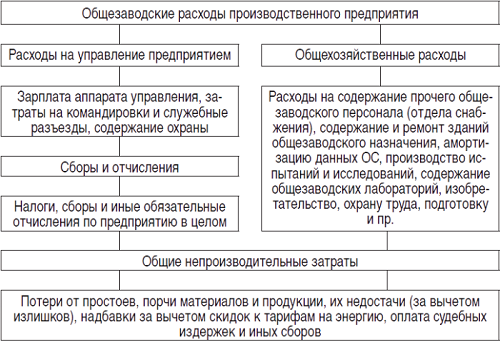

Виды общезаводских расходов

В действующей нормативной базе по бухгалтерскому учету методология учета тех или иных затрат изложена (в рекомендательном и достаточно обобщенном порядке) в Инструкции по применению Плана счетов. Между тем данного документа недостаточно для установления бухгалтером правил накопления и распределения затрат. Для этих целей понадобятся калькуляционные документы для предприятий промышленности, прежде всего Основные положения по калькулированию себестоимости продукции на промышленных предприятиях. В них как раз используется термин «общезаводские расходы», под которыми подразумеваются общепроизводственные расходы предприятий. Причем авторы документа допускают, что название статьи затрат может изменяться с учетом наименования предприятий соответствующей отрасли промышленности.

На схеме представим основные виды общезаводских расходов

Более подробная детализация общезаводских расходов представлена в приложении 5 к Основным положениям по калькулированию себестоимости продукции на промышленных предприятиях. По схеме видно, насколько обширны общезаводские расходы, присутствующие в деятельности любого хозяйствующего субъекта, которому нужно управление. Доля таких затрат в абсолютном и относительном выражении может быть существенной в полной себестоимости продукции предприятия.

Как следует из Основных положений по калькулированию себестоимости продукции на промышленных предприятиях, общезаводские расходы включаются в себестоимость:

- продукции основного производства (включая товары культурно-бытового назначения и хозяйственного обихода, изготавливаемые из отходов);

- той части продукции (работ и услуг) вспомогательного производства, которая выполняется на сторону или для нужд капитального строительства, капитального ремонта и непромышленных хозяйств предприятия.

Общезаводские расходы не включаются в себестоимость:

- внутризаводских (межцеховых) заказов;

- забракованной продукции;

- внутрицеховых работ и услуг. Она состоит только из прямых затрат на сырье, материалы, покупные изделия и полуфабрикаты (за вычетом возвратных отходов), топливо и энергию на технологические нужды, основную и дополнительную заработную плату производственных рабочих и отчисления на социальное страхование.

Общезаводские расходы, как правило, распределяются между различными видами продукции пропорционально сумме основной заработной платы производственных рабочих (без доплат по прогрессивно-премиальным системам) и расходов на содержание и эксплуатацию оборудования. В отдельных отраслях промышленности общезаводские расходы могут распределяться пропорционально расходам на передел. Условия применения указанных методов распределения общезаводских расходов на предприятиях соответствующих отраслей промышленности устанавливаются в отраслевых инструкциях.

Типовая группировка затрат по статьям калькуляции

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Эта группировка предполагает учет трат по местам появления и назначению. С ее помощью определяется себестоимость продукции как по цехам, так и по компании в целом. Типовой перечень калькуляционных статей приведен выше. Он может быть видоизменен в зависимости от сферы функционирования компании. Рассмотрим подробнее основные пункты группировки.

Расходы на оплату труда работников производства

В калькуляционной группировке издержек данная статья входит в состав сразу нескольких пунктов: это и оплата труда основного производственного персонала, и часть общехозяйственных и общепроизводственных затрат, и составляющая расходов на эксплуатацию и обслуживание оборудования.

Отчисления на социальные нужды

Это также комплексная статья, так как включает в себя расходы по уплате в государственные фонды обязательных взносов, которые начисляются с фонда оплаты труда. А трудовые вознаграждения сотрудников, как было сказано в предыдущем пункте – это элемент, входящий в структуру сразу нескольких калькуляционных статей.

Расходы по содержанию и эксплуатации машин и оборудования

Здесь имеются в виду такие издержки, как:

- Техобслуживание оборудования и механизмов;

- Ремонт машин, станков, транспорта, инструментов;

- Амортизационные отчисления, исчисляемые по объектам-основным фондам;

- Износ «малоценки».

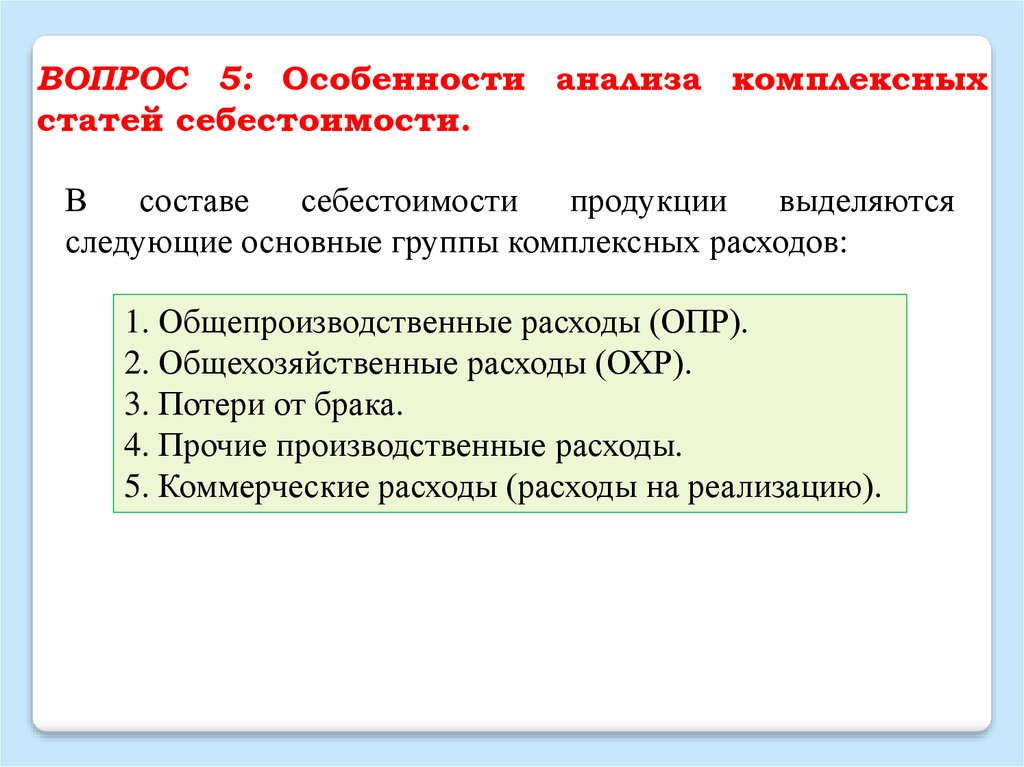

Общепроизводственные расходы

Это комплексная статья состоит из затрат различного экономического содержания. Объединяет их то, что они относятся к обычным видам деятельности, а основная их цель – обслуживание основных и вспомогательных производственных участков компании.

К общепроизводственным затратам, например, относят:

- Траты на обслуживание оборудования и механизмов;

- Зарплата обслуживающего персонала;

- Платежи арендодателям;

- Вспомогательные материалы;

- Расходы на освещение/отопление;

- Амортизационные отчисления;

- Страхование объектов, эксплуатируемых в производстве и т.д.

В эту же статью относят и непроизводственные затраты – например, потери при простоях, оплаты недостач.

Потери от брака

Браком принято считать изделия, не дотягивающие по своим качественным характеристикам до принятых стандартов, вследствие чего их невозможно использовать по запланированному назначению.

Рассматриваемая статья включает стоимость окончательно признанных бракованными единиц продукции, а также величину испорченных материалов и затраты на исправление брака.

Общехозяйственные расходы

Эта комплексная статья объединяет издержки, имеющие отношение к управлению компанией и организации самого процесса воспроизводства. Сюда, в частности, входят такие элементы, как траты на содержание АУП, обслуживание помещений и механизмов общехозяйственного назначения, а также отдельные виды материальных издержек (например, канцтовары) и т.д.

Коммерческие расходы

Это затраты на финансирование погрузочно-разгрузочных мероприятий, издержки, связанные с хранением и реализацией товаров, затраты на маркетинговые акции и другие затраты, имеющие отношение к предпродажной подготовке и продаже продукции. Статья носит комплексный характер, в ее состав входят издержки, различающиеся по экономической природе: это и материалы, и зарплата соответствующих категорий персонала, и затраты на эксплуатацию определённых видов внеоборотных средств.