Способы списания материалов

Существует несколько способов списания материалов в бюджетных учреждениях. Основные из них:

- Списание по нормам расхода. В этом случае материалы списываются в соответствии с нормами, установленными законодательством или производителем продукции.

- Списание по фактическому расходу. В этом случае материалы списываются в точном количестве, использованном в процессе производства или оказания услуг.

- Списание при выдаче наряду-допуску. В этом случае материалы списываются при выдаче наряду-допуску, который уполномоченный сотрудник подписывает и передает на склад для списания.

Документирование выдачи

Порядок учета регулируются Методическими указаниями относительно бухгалтерского учета материально-производственных запасов, которые утверждены Приказом Министерства финансов в декабре 2001 года.

В четком соответствии с пунктом 90 Методических указаний под определением «выдача материалов» подразумевается их предоставление со склада исключительно с целью производства товаров либо же исполнения работ, оказания каких-либо услуг, включая также отпуск непосредственно для управленческих нужд компании.

В четком соответствии с пунктом 90 Методических указаний под определением «выдача материалов» подразумевается их предоставление со склада исключительно с целью производства товаров либо же исполнения работ, оказания каких-либо услуг, включая также отпуск непосредственно для управленческих нужд компании.

Процесс выдачи непосредственно со склада компании в производство и необходимого документооборота фиксируется самим руководством исключительно с предварительным согласованием с главным бухгалтером и при этом закрепляется учетной политикой.

В пункте 100 Методических указаний четко указано о том, что первичной учетной документацией относительно выпуска материалов со склада компании в подразделения принято считать:

- так называемые лимитно-заборные карты (сформированные по форме М-8);

- требование-накладную (она составляется по утвержденной форме М-11);

- накладную (утвержденная типовая форма М-15).

В свою очередь, лимитно-заборные карты используются исключительно с целью формирования выдачи материалов, которые систематически применяются в процессе производства товаров, в том числе и с целью осуществления текущего контроля за полным соблюдением утвержденных лимитов выдачи материалов на нужды компании. Часто лимитно-заборные карты применяются в тех компаниях, где данные лимиты устанавливаются учетной политикой.

В случае если израсходование материалов в компании не попадает под лимиты либо же потребность цеховых, различных участков в материале возникает крайне редко, то процесс выдаче осуществляется исключительно по сформированному требованию-накладной.

Более того, по данному документу подлежит оформление и возможное передвижение материалов внутри компании непосредственно между имеющимися структурными подразделениями либо же материально ответственными лицами, причем беря во внимание и операции относительно сдачи на склад неизрасходованных остатков (при отсутствии факта использования лимитно-заборных карт) и прочих бракованных отходов. Кроме форм первичной учетной документации, которые содержаться в альбоме унифицированных форм, компания, на основании конкретных условий ее предпринимательской деятельности имеет право использовать персонально сформированные образцы относительно движения материально-производственных запасов, причем в обязательном порядке должны быть отображены все реквизиты, которые предусмотрены статьей 9 Федерального закона №129 относительно бухгалтерского учета

Кроме форм первичной учетной документации, которые содержаться в альбоме унифицированных форм, компания, на основании конкретных условий ее предпринимательской деятельности имеет право использовать персонально сформированные образцы относительно движения материально-производственных запасов, причем в обязательном порядке должны быть отображены все реквизиты, которые предусмотрены статьей 9 Федерального закона №129 относительно бухгалтерского учета.

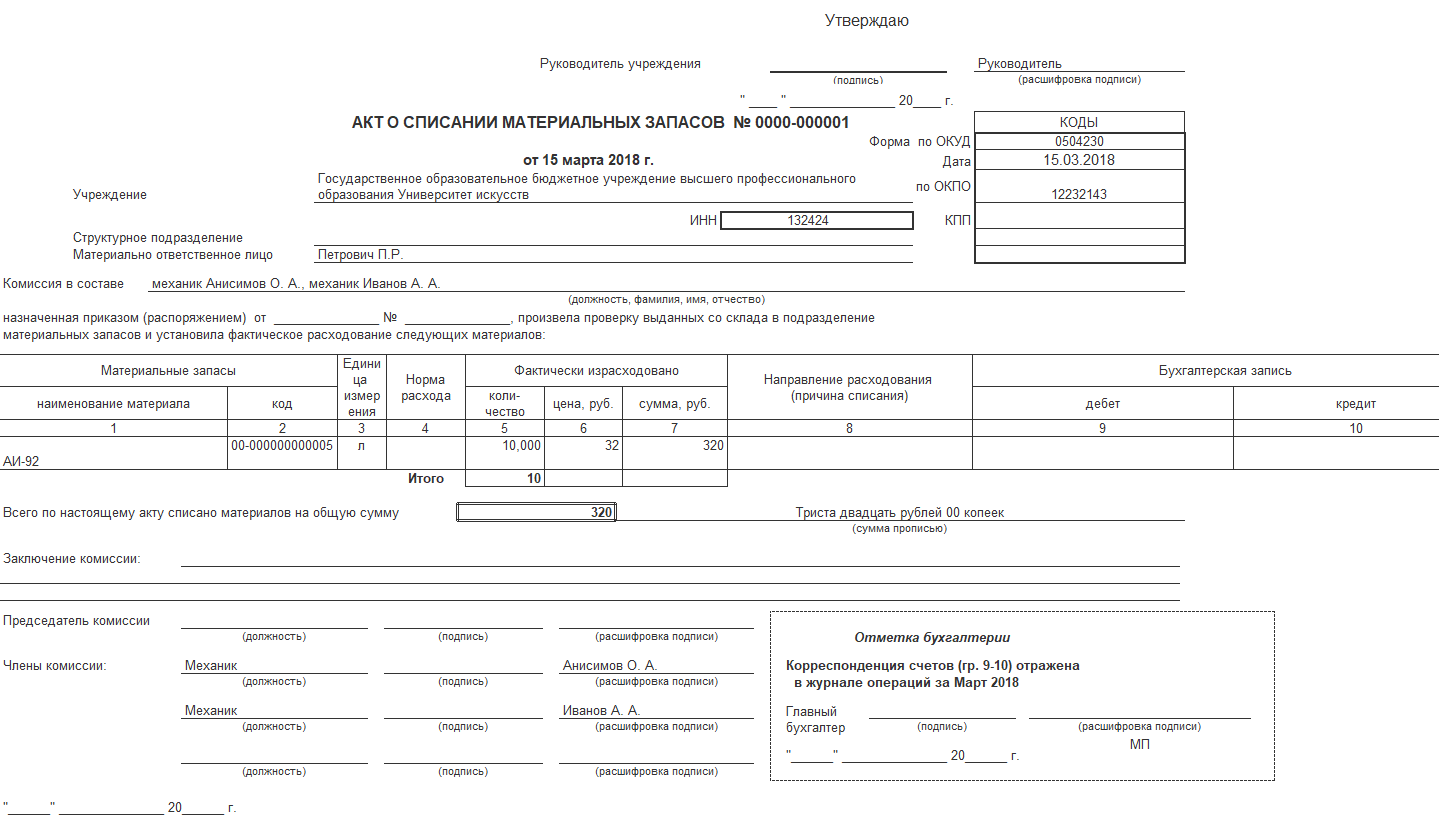

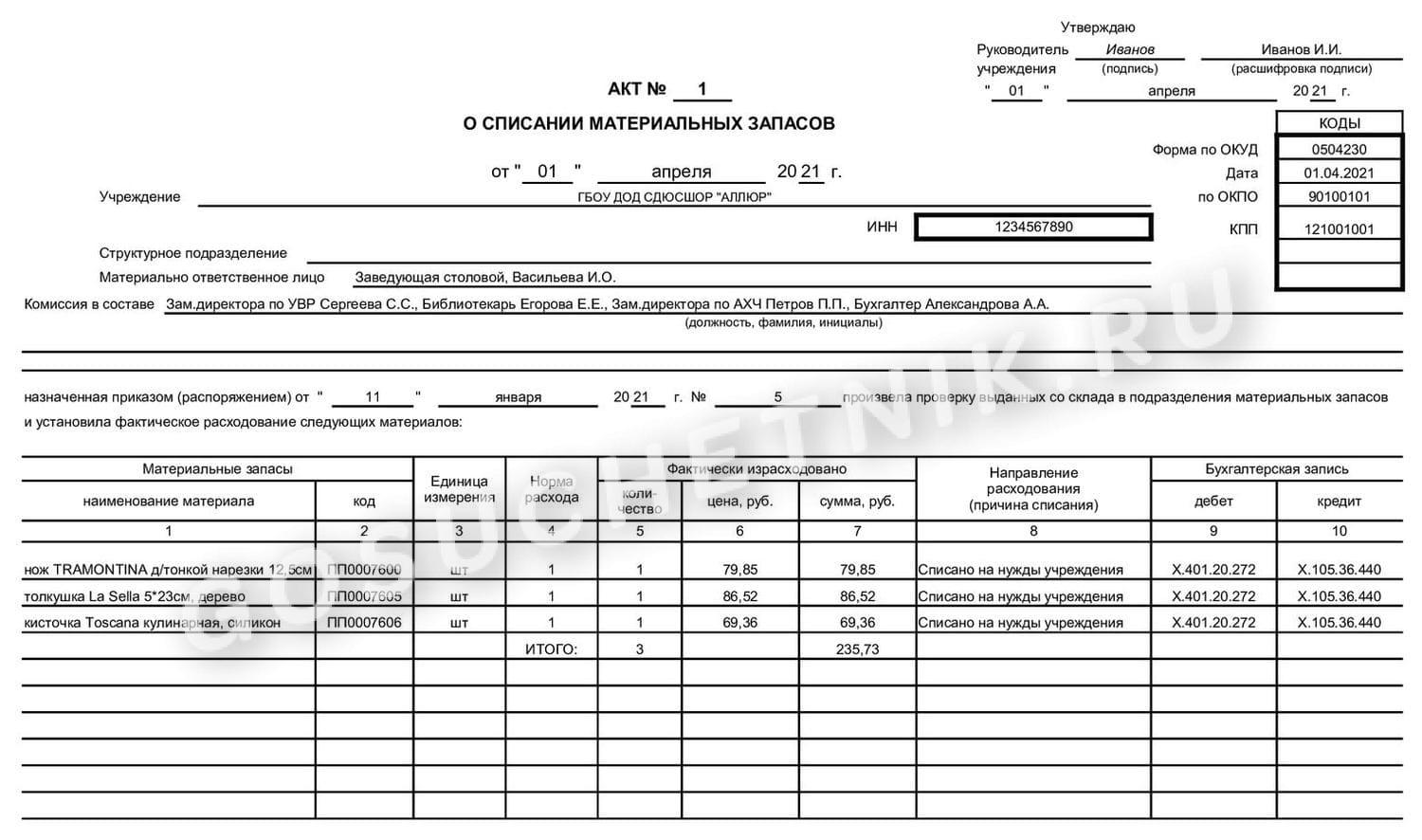

Исходя из этого, с целью непосредственного учета движения относительно материалов, Методические указания предоставляют полное юридическое право разрабатывать иные разновидности первичной документации (включая акты списания и иные материальные отчеты).

Однако при всем этом, согласно пункту 98 Методических указаний, в процессе движения материалов внутри компании, формирование акта списания является обязательным условием.

Бухгалтерский учет медикаментов

Бухгалтерский учет медикаментов в бюджетных организациях регулируется единым планом счетов и инструкцией к нему, утвержденными приказом Минфина РФ от 01.12.2010 № 157н, а также частным планом счетов, утвержденным приказом Минфина РФ от 16.12.2010 № 174н. Для их учета предусмотрен счет 010500000 «Материальные запасы», субсчет 010501000 «Медикаменты и перевязочные средства».

Подробнее про рабочий план счетов бюджетного учета на 2018 год рассказывает эта статья.

В зависимости от того, осуществляется ли движение запасов в целях бюджетной или коммерческой деятельности, цифра в 18-м разряде номера счета меняется:

- 1 — бюджетная деятельность (счет 110501000);

- 2 — деятельность, которая приносит доход (счет 210501000).

Далее рассмотрим часто встречающиеся проводки по движению медикаментов без указания кода вида финансового обеспечения (деятельности).

Медикаменты приходуются учреждениями по фактической стоимости, в которую входит стоимость, уплачиваемая поставщику, суммы за сопутствующие услуги, таможенные пошлины, а также другие расходы, связанные с покупкой материалов. Списание стоимости материальных запасов может происходить 2 способами:

- по фактической стоимости отдельного предмета;

- по средней фактической стоимости.

Выбранный способ для соответствующего актива или группы активов должен применяться последовательно в течение всего отчетного года.

|

Проводка |

Описание проводки |

|

Дт 010500000 «Материальные запасы» (010521340, 010531340) Кт 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов» |

Покупка медикаментов |

|

Дт 010500000 «Материальные запасы» (010521340, 010531340) Кт 030404340 «Внутриведомственные расчеты по приобретению материальных запасов» |

Передача медикаментов от вышестоящего учреждения |

|

Дт 040120272 «Расходование материальных запасов» Кт 010500000 «Материальные запасы» (010521440, 010531440) |

Использование медикаментов в текущей деятельности |

|

Дт 040110172 «Доходы от операций с активами» Кт 010500000 «Материальные запасы» (010521440, 010531440) |

Списание просроченных, испорченных медикаментов |

|

Дт 220134510 «Поступления средств в кассу учреждения» Кт 240110130 «Доходы от оказания платных услуг» |

Продажа медикаментов через аптеку учреждения. Начислен доход от реализации медикаментов |

|

Дт 240110130 «Доходы от оказания платных услуг» Кт 210500000 «Материальные запасы» (210521440, 210531440) |

Продажа медикаментов через аптеку учреждения. Отражена себестоимость медикаментов |

|

Дт 240110130 «Доходы от оказания платных услуг» Кт 230304730 «Увеличение кредиторской задолженности по налогу на добавленную стоимость» |

Продажа медикаментов через аптеку учреждения. Начислен НДС |

Подробнее об учете материалов в бюджетных учреждениях читайте здесь.

Согласно п.7 Положения по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000 (утв. приказом Минфина РФ от 16.10.2000 г. №92н), бюджетные средства, принятые к бухгалтерскому учету, отражаются как возникновение целевого финансирования. Суммы целевого финансирования предупредительных мер по сокращению травматизма и профзаболеваний включаются в состав прочих доходов (абз.3 п.

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма, в рублях |

|

Приняты к учету медицинские аптечки |

10 |

60-1 |

100 000 |

|

Отражен «входной» НДС |

19 |

60-1 |

10 000 |

|

Принят НДС к вычету |

68 |

19 |

10 000 |

|

Погашена задолженность поставщику |

60-1 |

51 |

110 000 |

|

Медицинские аптечки переданы в соответствующие подразделения организации |

20,23,25,26,44 |

10 |

100 000 |

|

Отражена сумма финансирования на осуществление предупредительных мероприятий (на основании полученного разрешения от ФСС РФ) |

76 |

86 |

100 000 |

|

Отражено уменьшение задолженности страховых взносов на сумму осуществленных расходов |

69-1 |

76 |

100 000 |

|

Отражена сумма целевого финансирования по приобретенным аптечкам в составе доходов будущих периодов |

86 |

98-2 |

100 000 |

|

Средства целевого финансирования признаются в составе доходов будущих периодов в момент принятия к учету аптечек с последующим отнесением на доходы отчетного периода при отпуске (передаче) аптечек в производственные подразделения организации. |

|||

|

Отражено отнесение доходов будущих периодов в состав прочих доходов |

98-2 |

91-1 |

100 000 |

Бухгалтерский учет: Текущий ремонт офиса: учет и документальное оформление списания материалов

В случае нахождения цехов на другой территории (по другому адресу) отпуск материалов, полуфабрикатов, запчастей и другого имущества производится по товарно-транспортным накладным (форма ТТН-1), товарным накладным (форма ТН-2).

Следовательно, если склад и место проведения ремонтных работ расположены по одному адресу, то передача материалов оформляется накладной на внутреннее перемещение (актом-требованием на замену (дополнительный отпуск) материалов формы М-10 или накладной-требованием на отпуск (внутреннее перемещение) материалов формы М-11, бланки которых были утверждены постановлением Госкомстата СССР от 28.12.1989 № 241 (примечание)). Следует отметить, что отраслевыми министерствами разработаны типовые формы документов первичного учета. Так, например, Минпромом РБ постановлением РБ от 29.12.2004 № 21 утвержден Альбом унифицированных форм первичной учетной документации по учету основных средств и материалов для организаций Министерства промышленности Республики Беларусь, в который включены формы М-10п (акт-требование на замену (дополнительный отпуск) материалов) и М-11п (требование-накладная на отпуск материалов).

В случае, когда склад и место проведения ремонтных работ находятся по различным адресам, то при передаче материалов необходимо оформить накладную формы ТТН-1 или ТН-2 (бланки накладных утверждены постановлением Минфина РБ от 14.05.2001 № 53).

Ремонт офиса или стройку собственными силами нужно подтверждать документально

Фирма вправе провести ремонт офиса собственными силами без привлечения подрядчиков. Но, чтобы все расходы учесть в налоговой базе по прибыли нужны первичные документы. И стройка или ремонт собственными силами — не исключение.

Даже в случае, когда строительные работы произведены своими силами, расходы на выполнение работ и закупку стройматериалов, организация должна подтвердить первичными документами.

Требование статьи 9 Закона от 06.12.2011 № 402-ФЗ, о том, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, должно быть выполнено.

Сумму, потраченную на ремонт, можно списать в расходы сразу в полном объеме. Это разрешено пунктом 1 статьи 260 НК РФ. Причем, даже по отношению к арендованному помещению на основании пункта 2 статьи 260 НК РФ.

Для подтверждения экономической обоснованности расходов, связанных с ремонтом офиса, можно составить акт осмотра офиса комиссией с указанием дефектов помещения.

Перечень работ нужно утвердить приказом директора с назначением ответственного исполнителя. Далее нужно составить смету, с расчетом необходимого количества материалов. Окончание ремонта можно оформить актом произвольной формы.

Документы для подтверждения экономической необходимости

- Акт комиссии о недостатках помещения или Акт о выявленных дефектах основного средства или Дефектная ведомость.

- Приказ руководителя организации о проведении ремонта, составленный в произвольной форме.

- График работ и смета ремонтных работ с учетом затрат на оплату труда стоимости материалов. Итоговая цифра сметы – это общая стоимость ремонта.

Для подтверждения закупки строительных материалов

- товарная накладная, обычно по форме ТОРГ-12,

- транспортные документы,

- счет-фактура,

- УПД (универсальный передаточный документ – объединяет товарную накладную, транспортные документы и счет-фактуру),

- свидетельства и сертификаты, которые выдают к некоторым видам отделочных материалов.

Для подтверждения расходов строительных материалов

Накладная о перемещении материалов по форме № М-11, если ремонт проводится на той же территории, что и склад материалов. Или накладная на отпуск материалов на сторону по форме № М-15, если ТМЦ использовались в другом месте.

Для подтверждения ремонта

- Внутренний акт о приемке-сдаче выполненных работ.

- Акт о списании израсходованных материалов.

- Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3.

- Инвентарная карточка учета объекта основных средств по форме № ОС-6, куда вносятся сведения о проведенном ремонте.

Акты о сдаче-приемке работ и списании материалов

Акты являются подтверждением того, что переданные материалы были потрачены действительно на ремонт. В акте нужно зафиксировать объем, в котором произведены работы согласно утвержденной смете или размер отклонений.

Акт приемки отремонтированного объекта

На отремонтированное помещение тоже нужно составить о приеме-сдаче отремонтированного объекта основных средств по форме № ОС-3. В нем указывают вид ремонтных работ и их стоимость. Затем нужно внести информацию о выполненных работах в инвентарную карточку по форме № ОС-6.

Если в документами возникли какие-либо проблемы поможет Бухгалтерская справка, в которой нужно указать общую стоимость ремонта: заработную плату, сумму страховых взносов, расходы на материалы и пр.

Это нужно знать:

Итак, документы для подтверждения расходов на ремонт помещений собственными силами обязательный. Без них налоговая не примет расходы и доначислят налоги. Доначисления ФНС вследствие того, что нет первички по строительным расходам, суда признают правомерными. Например, таким было решение АС Дальневосточного округа, изложенное в постановлении от 12.08.2021 № Ф03-4170/2021 по делу № А04-9231/2020.

Доказывать необходимость расходов и обосновывать их размер должна компания, а не налоговики.

Последствия неправильного списания материалов

Неправильное списание материалов может привести к серьезным последствиям для бюджетного учреждения. Переплата за материалы, неверное формирование стоимости продукции или услуги, недостаточный контроль над запасами — все это может негативно сказаться на финансовом состоянии учреждения.

Правильный и своевременный учет и списание материалов позволяют бюджетному учреждению эффективно управлять своими ресурсами и повысить качество своей деятельности.

Итак, порядок бухгалтерского учета материалов в бюджетных учреждениях включает в себя организацию учета, правила списания и контроля, а также формирование отчетности. Соблюдение этих правил позволяет бюджетным учреждениям эффективно использовать свои ресурсы и обеспечивать качественное выполнение поставленных задач.

Нормы списания краски в бюджетных учреждениях

Например, состав используемого бетона может отличаться для здания промышленного цеха и для жилого дома. По данному аспекту следует руководствоваться нормами ГОСТ и СанПиН для строительства, а также заключениями технических экспертов. Существуют и другие виды специфических документов, участвующих в нормировании:

- МДС — методические документы в строительстве. В них содержатся указания по применению ГЭСН.

- ГЭСН — государственные элементные сметные нормы. В них указываются допустимые сметные значения расхода материалов для конкретных видов строительных работ;

Основным органом, выпускающим регламентные документы, перечисленные выше, является Госстрой России. Хотя в разработке обычно участвуют и другие исполнительные органы (например, Минздрав), научно-исследовательские учреждения и даже предприятия строительной отрасли.

Процесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ.

Нормы списания моющих средств в образовательном учреждении

для пола Щетки Веники Метла Эл. лампы Эл. лампы дн. света Ед.

изм. кус. кус. шт. шт. шт. пачки кг кг метр шт. шт. шт. шт. шт. Детские школьные учреждения (детсады, ясли-сады) 4 5 1,0 1,0 1,0 1 0,5 2 0,5 1 на 3 мес. 1 1 1 2 Детские дома 6 10 1,0 1,0 1,0 2 1,0 2,5 1,0 1 на 2 мес.

1 1 2 3 Школы всеобуча 2 2 0,5 2,0 — 2 — 0,5 3,0 1 на 4 мес.

1 1 1 1 Школы-интернаты 10 15 6,0 5,0 3,0 4 3,0 5,0 4,0 -» 5 2 10 2 Школы ВСШ 2 2 0,5 1,0 — 1 0,5 0,5 1,0 -» 1 1 1 1 Внешкольные учреждения, методкабинет, фильмотека; ДЮСШ, СЮТ, Дом пионеров и др.

Начальникам управлений и отделов системы Судебного департамента в субъектах Российской Федерации принять все необходимые меры по эффективному и рациональному использованию материальных ценностей.Назначить своими приказами сотрудников управлений и отделов, несущих персональную ответственность за состояние этой работы.4.

Контроль за исполнением настоящего приказа возложить на начальника Управления делами Судебного департамента при Верховном Суде Российской Федерации А.А.Слотюка.Генеральный директорВ.С.

https://youtube.com/watch?v=49WNG-4CN2c

ЧернявскийПриложение N 1к приказу генерального директораСудебного департаментапри Верховном СудеРоссийской Федерацииот 28 августа 1998 года N 37 а) Уборка служебных и производственных помещенийНаименование материалов Единица Норма расхода для помещений измерения служебных производствен-ных Стиральный порошок кг 0,5 на 1 месяц 1,0 на 1 месяц Полироль (для восстановления полировки на мебели) кг

м окрашиваемой поверхности (окрашивание водоэмульсионным составом поверхностей стен, окрашенных ранее масляной краской с расчисткой старой краски более 35%) установлены в таблице ГЭСНр 62-16.

1 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н). Если вы ремонтируете объекты, которые уже эксплуатируются, можно составить акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость).

Для некоторых отраслей предусмотрены унифицированные формы подтверждающих документов.

Например,

Документ — основание для списания материалов (Обухова Т.)

Приказ Минфина России от 16.12.2010 N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению».В п.

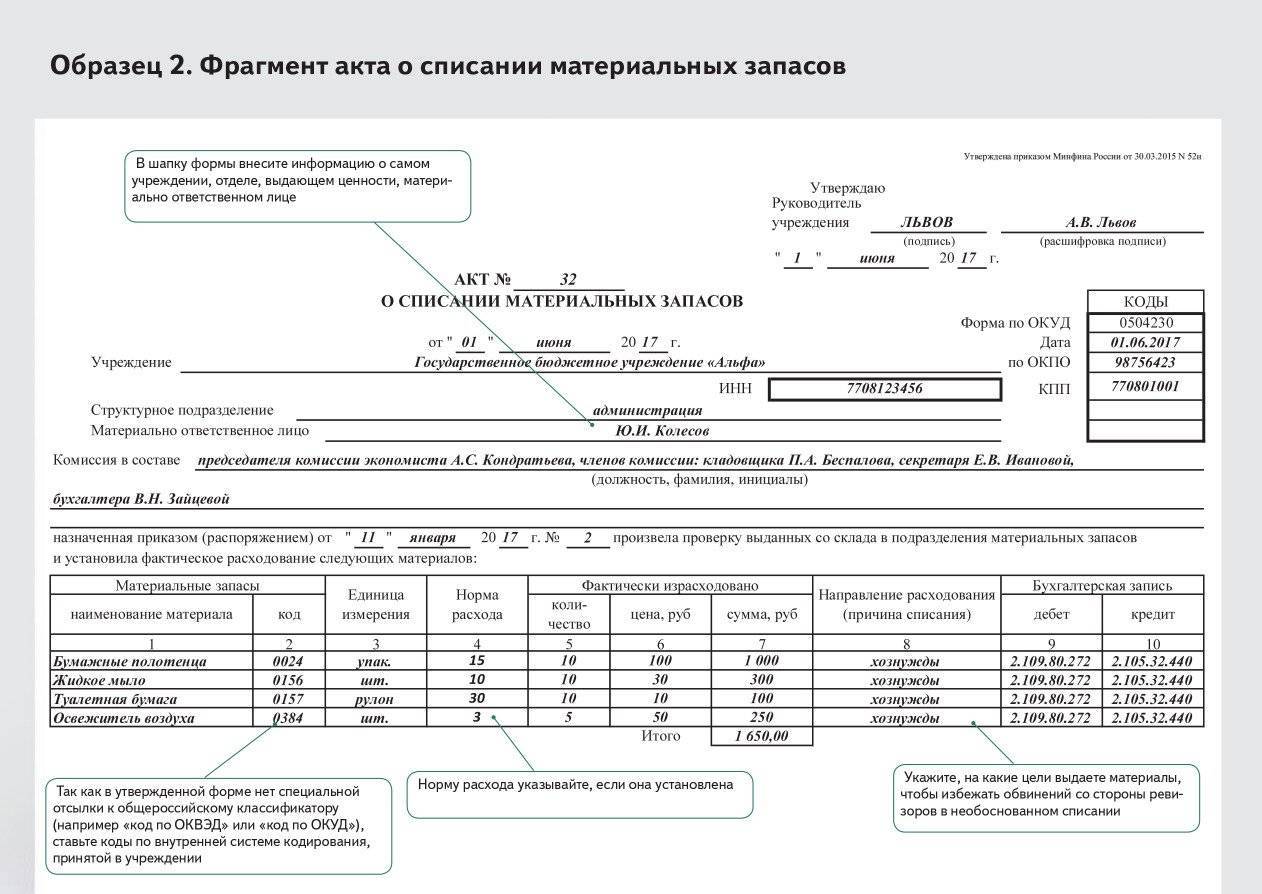

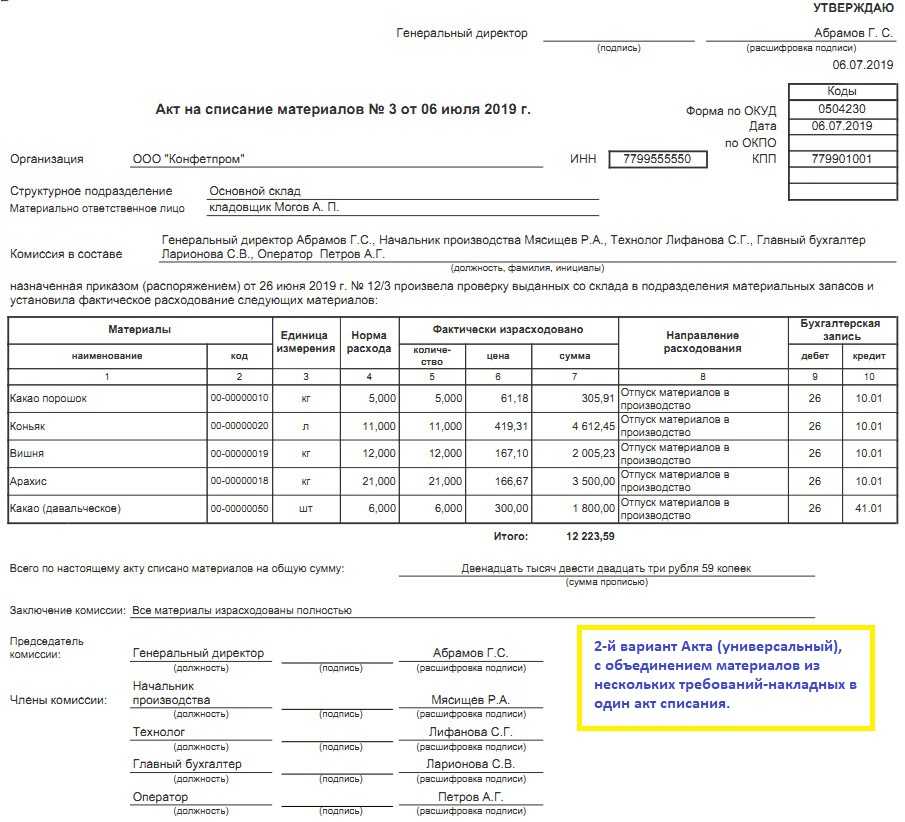

32 Инструкции N 174н сказано, что поступление и внутреннее перемещение материальных запасов оформляются следующими первичными документами:- товарно-сопроводительными документами поставщика (продавца), иным документом, подтверждающим получение бюджетным учреждением (отгрузку, передачу) материальных ценностей, оформленным в рамках обычая делового оборота, содержащим обязательные реквизиты первичного учетного документа;- Актом о приемке материалов (ф. 0315004);- требованием-накладной;- Меню-требованием на выдачу продуктов питания (ф.

0504203);- ведомостью;- иным первичным учетным документом, подтверждающим движение (внутреннее перемещение) готовой продукции, товаров при осуществлении деятельности

Нормы не распространяются на планирование потребности в лакокрасочных материалах для изготовления легких конструкций.

1.1. Нормы расхода лакокрасочных материалов (табл.

1) рассчитаны в соответствии с

«Общесоюзными нормативами расхода лакокрасочных материалов»

, утвержденными Госснабом СССР (Черкассы, 1983).

1.2. Норму расхода материалов (кг/т конструкции) следует определять в соответствии с формулой: (1) где Nm — норматив расхода лакокрасочных материалов, г/м2 мкм (обязательное приложение 1); jm — удельный вес методов окрашивания в отрасли

Оприходование изъятых запасных частей

Оприходование изъятой запчасти оформите документом Операция, введенная вручную в разделе Операции.

Строка 1:

-

Дебет — счет 10.05 «Запасные части»:

- Кол. — укажите количество приходуемых запчастей (в нашем примере — 1 шт.);

- Субконто 1 — создайте для запчасти элемент справочника Номенклатура, например, Насос б/у;

- Субконто 3 — склад, на котором учтены запчасти;

-

Кредит — 20.01 «Основное производство» (счет и аналитика указываются те же, на которые были отнесены ремонтные работы по демонтажу):

- Субконто 1 — подразделение, на котором учтены затраты;

- Субконто 2 — номенклатурная группа, к которой отнесены затраты;

- Субконто 3 — Ремонт основных средств;

- Сумма — стоимость оприходованной запчасти в БУ (в нашем примере 3 000 руб. – соответствует стоимости работ по демонтажу);

- Сумма НУ Дт, Сумма НУ Кт — не заполняйте.

Строка 2:

-

Дебет — счет 10.05 «Запасные части»:

- Кол. — укажите количество приходуемых запчастей (в нашем примере — 1 шт.);

- Субконто 1 — элемент справочника Номенклатура, созданный для запчасти (например — Насос б/у);

- Субконто 3 — склад, на котором учтены запчасти;

-

Кредит

Субконто 1 — статья прочих доходов и расходов Материалы, полученные при ремонте (модернизации) ОС, Вид статьи Прочие внереализационные доходы (расходы);

— 91.01 «Прочие доходы»:

- Сумма — сумму в БУ не заполняйте, она указана в строке 1;

- Сумма НУ Дт и Сумма НУ Кт — рыночная стоимость запчасти, по которой приходуем актив в НУ (в нашем примере — 4 500 руб.).

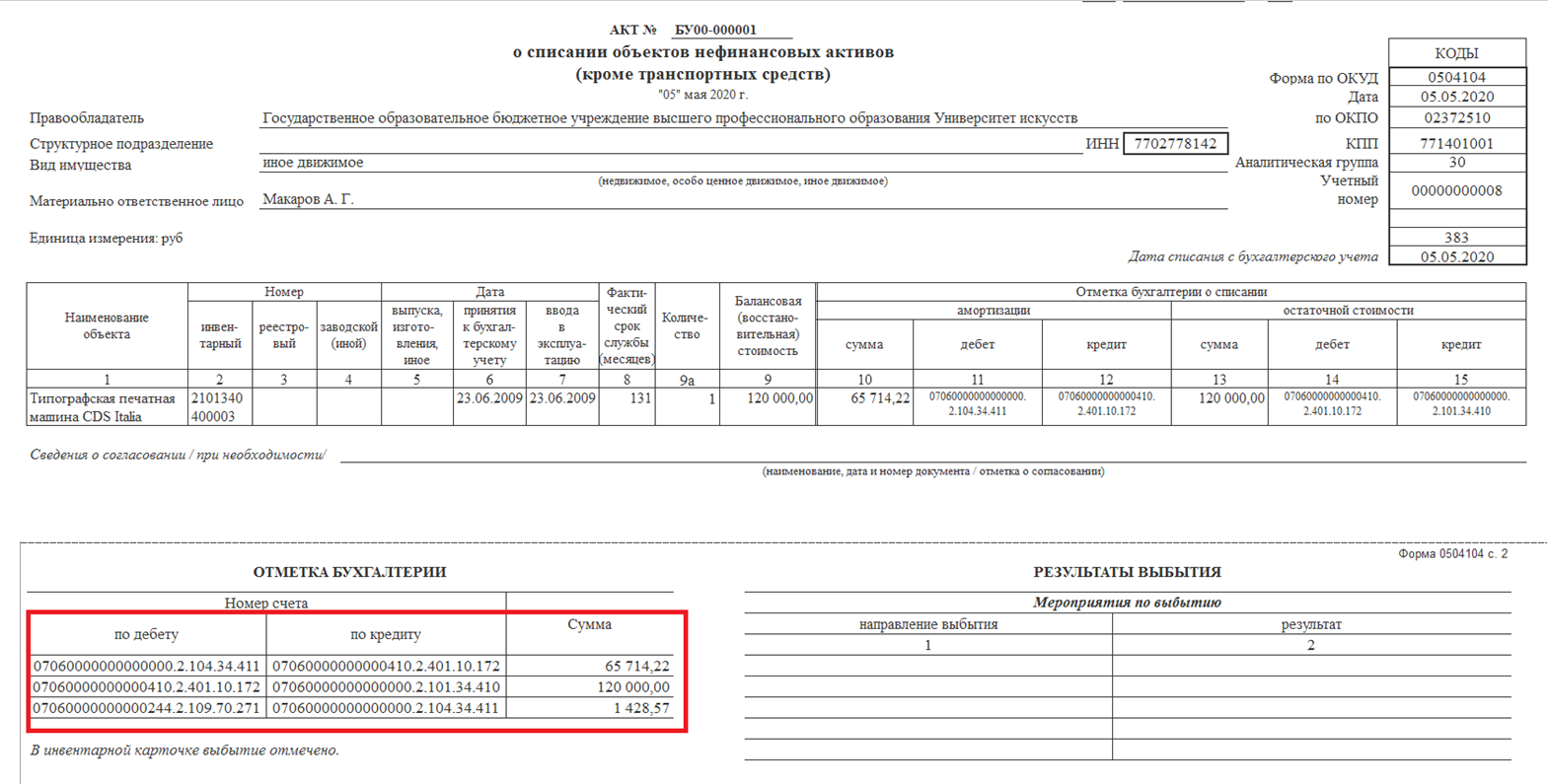

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

Помимо списка нужной документации, имеются другие формы, не отраженные законодательно, их содержание не должно нарушать действующие нормативные акты. В списке таковых входят: официальный приказ, на основании которого происходит процедура списания важных объектов ОС, учет проведения процедуры, где будет отражено получение ОС действующим предприятием.

Если отсутствует опыт оформления списания, то желательно ознакомиться со всеми особенностями процедуры заранее. Допущенные ошибки и опечатки могут привести к определенным штрафам и иного рода трудностям. Действующие законодательные акты регламентируют порядок списания основного денежного актива организаций.

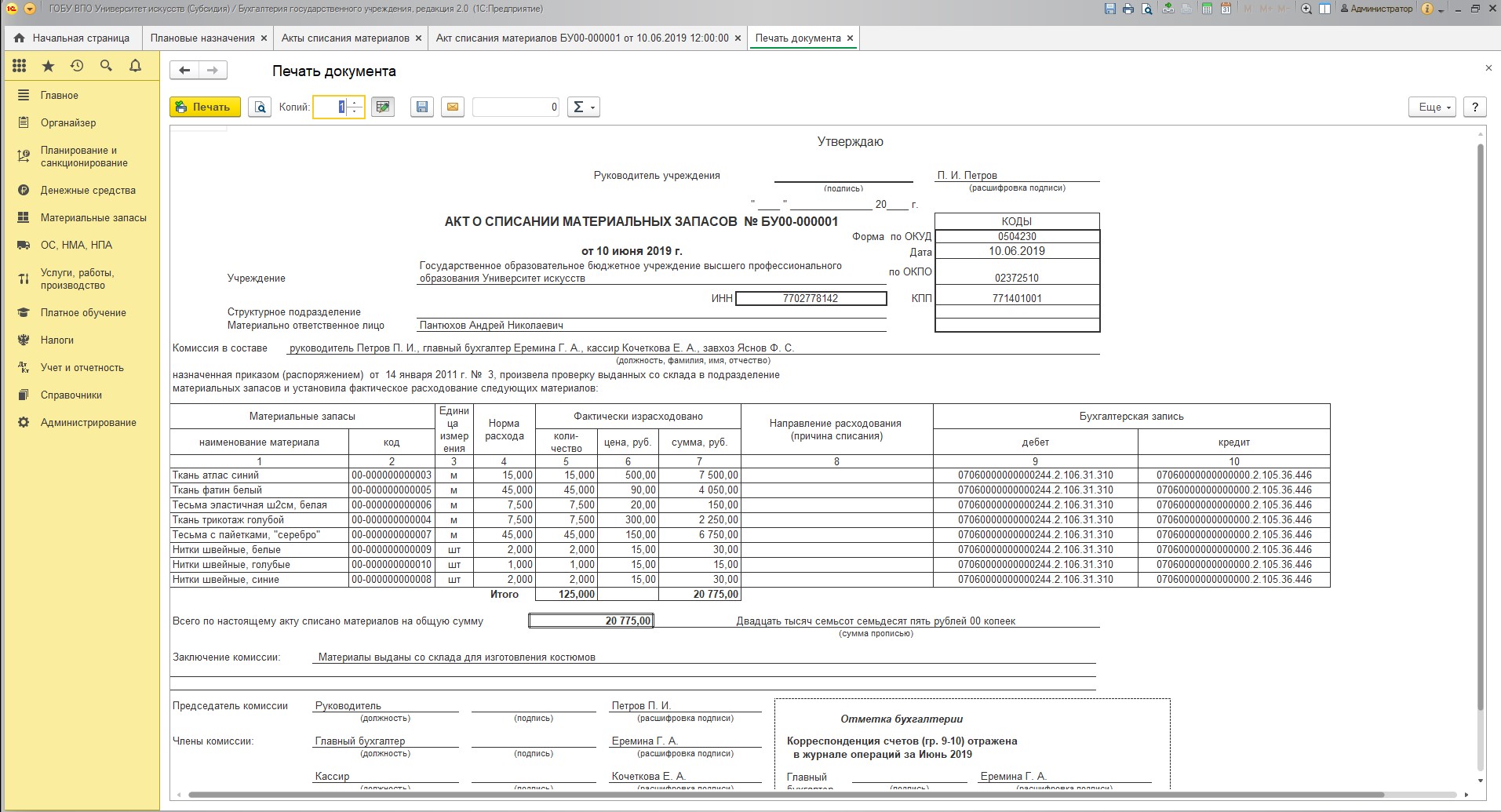

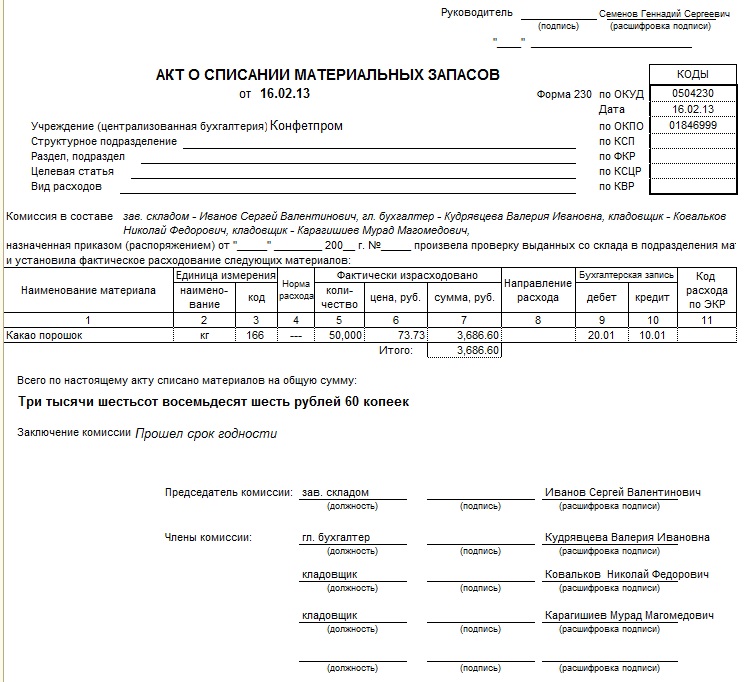

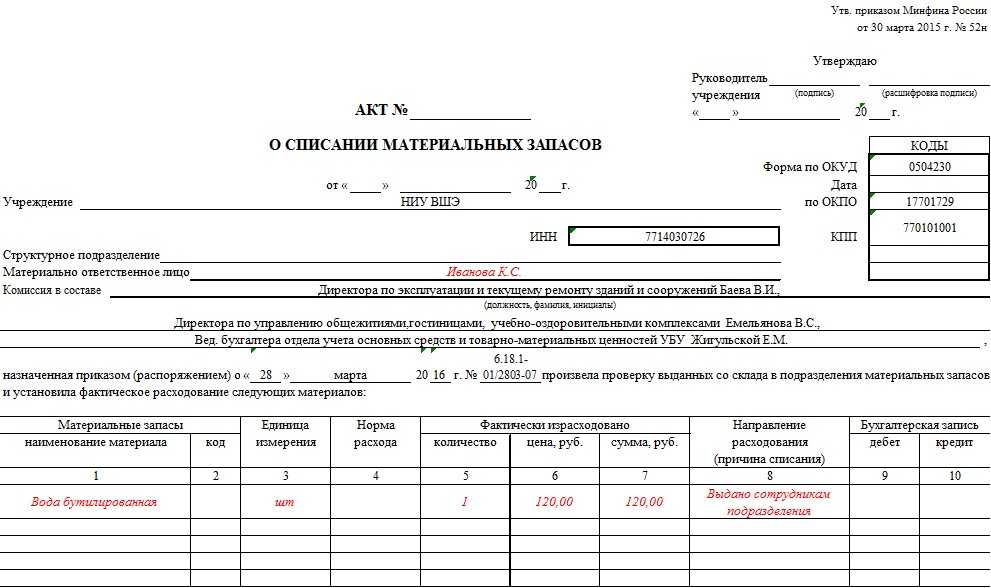

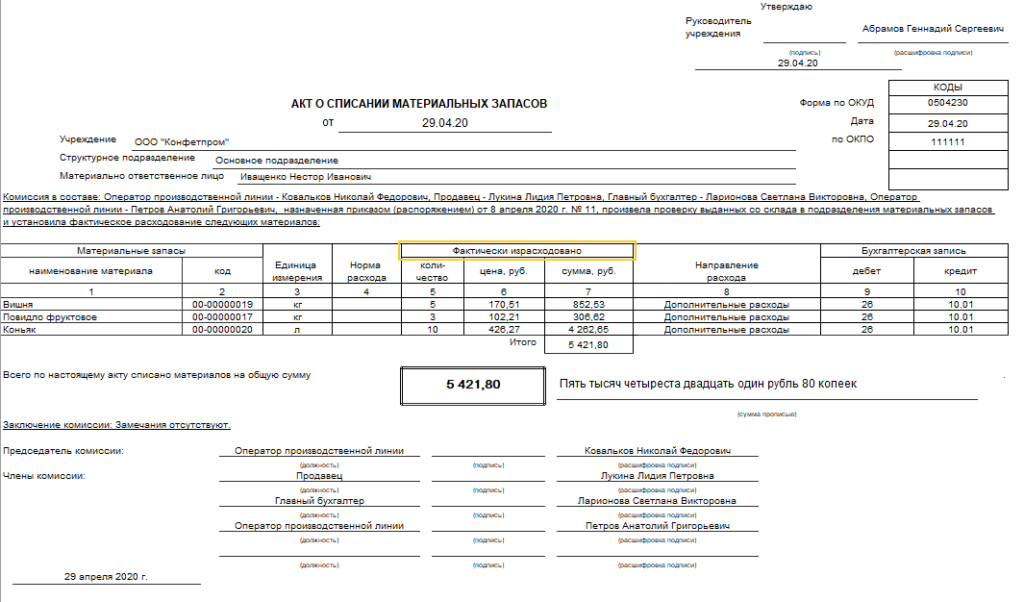

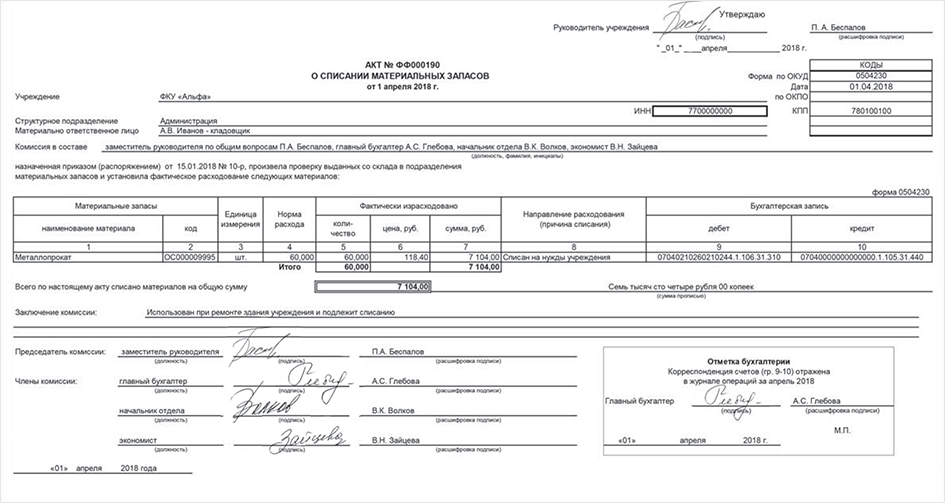

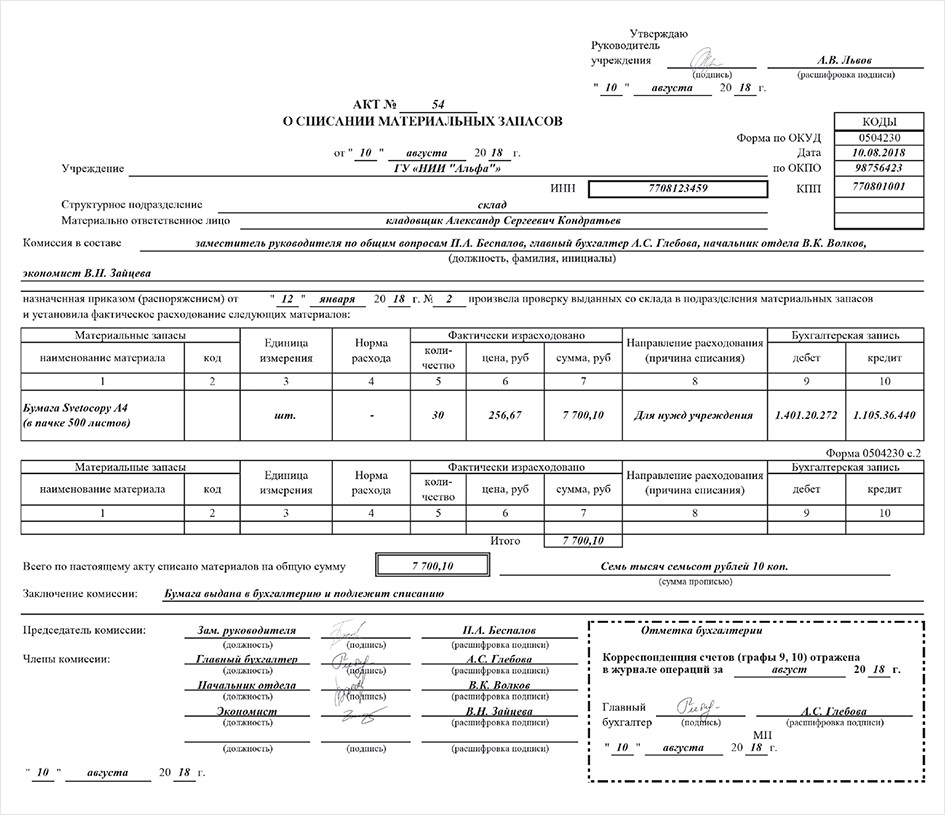

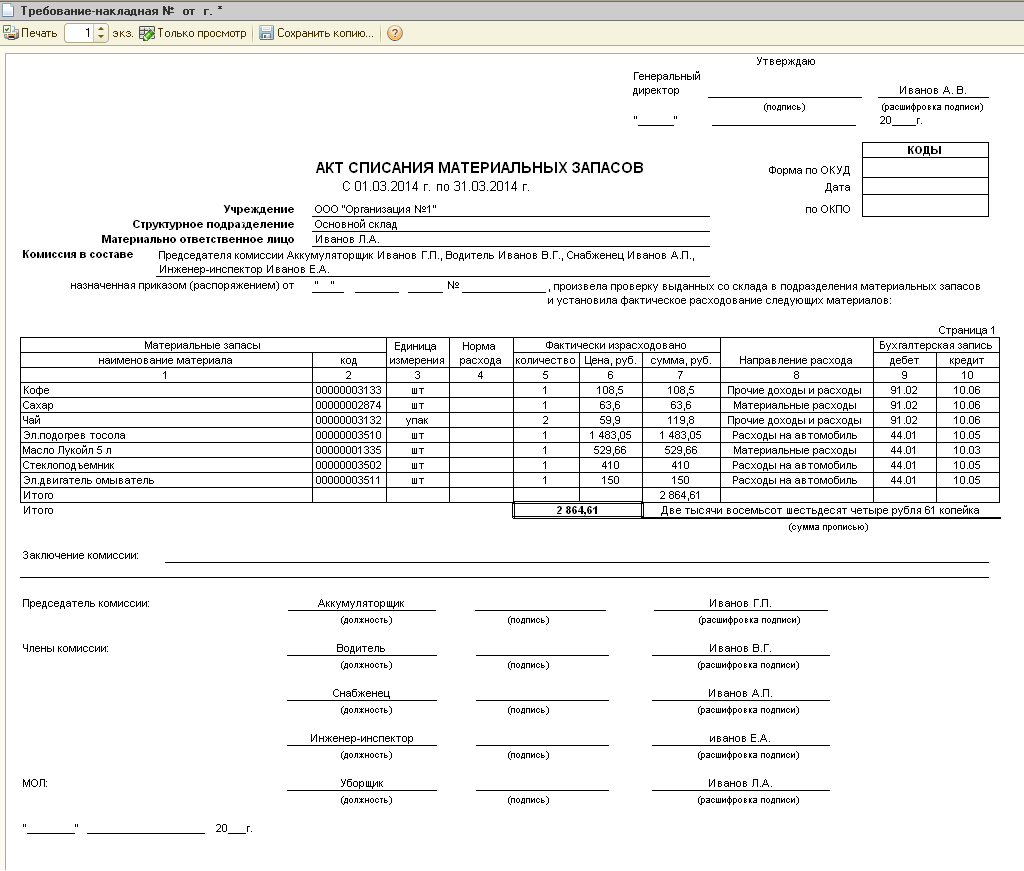

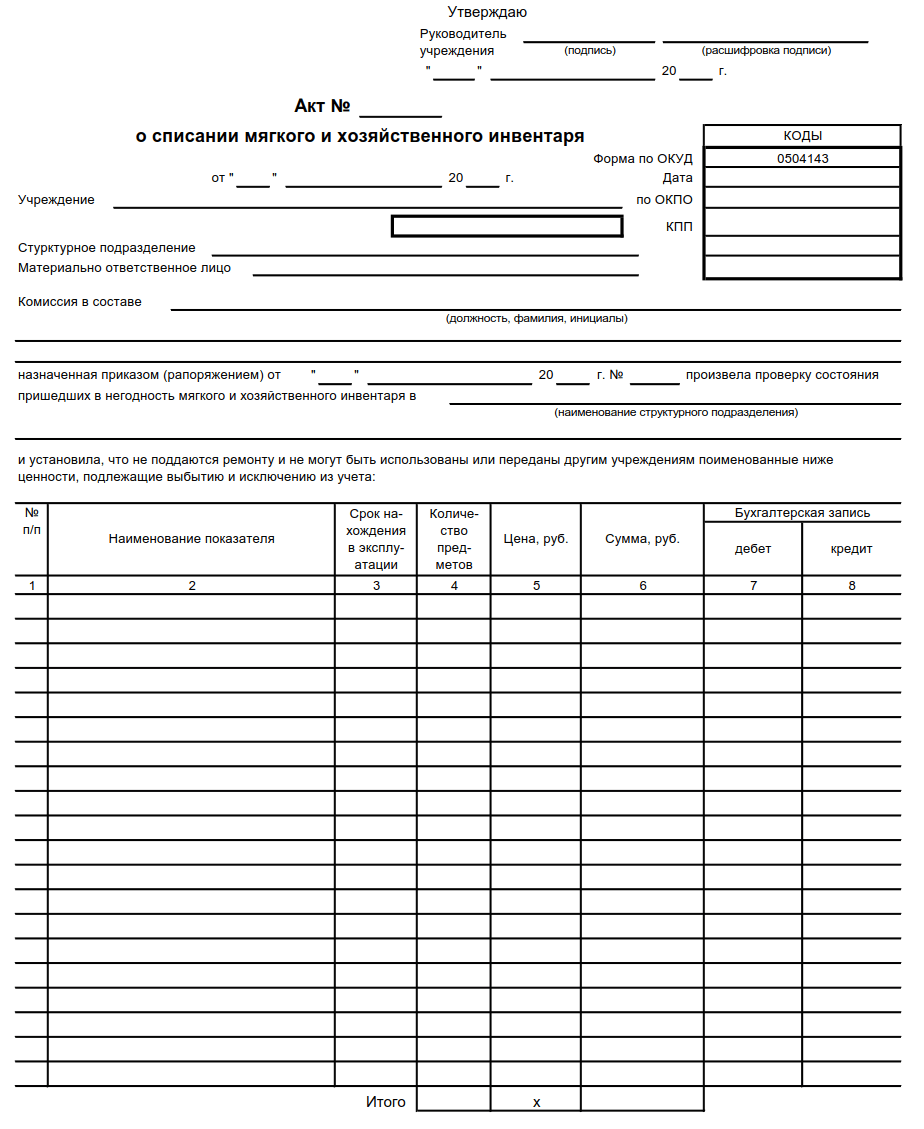

Акт о списании мягкого и хозяйственного инвентаря. Форма 0504143

Акт о списании мягкого и хозяйственного инвентаря (форма 0504143) применяется для списания мягкого инвентаря, посуды и предметов хозяйственного инвентаря. Акт оформляется комиссией, утверждается руководителем предприятия. Форма заполняется в двух экземплярах (первый — передается в бухгалтерию, второй — остается у материально-ответственного лица).

Бланк можно заполнять от руки либо машиночитаемым способом. Это определяется учетной политикой предприятия. При оформлении указывается дата и номер документа, название организации (учреждения) и отдела, состав комиссии (должности и фамилии), данные правового документа (приказа, распоряжения).

Форма состоит из двух таблиц и восьми граф в каждой. Необходимо указать такие сведения, как:

- порядковый номер;

- наименование инвентаря;

- срок нахождения в эксплуатации;

- количество;

- цена;

- сумма;

- счета бухгалтерской записи.

Подсчитываются итоговые показатели по количеству и сумме инвентаря к выбытию, составляется заключение комиссии. Далее требуется заполнить таблицу о материалах, которые получены в результате списания и подлежат сдаче на склад или кладовую. Записываются наименования материалов, код, единица измерения, количество, цена за единицу и сумма. В последней колонке указывается цель использования.

Акт подписывает председатель и члены комиссии. В конце формы делается ссылка на первичный документ, по которому все материалы были оприходованы на склад (номер и дата накладной, общая сумма).

Списание посуды оформляется дополнительно на основании книги регистрации боя посуды. Акт служит основанием для отражения в бухгалтерском учете предприятия выбытия всех перечисленных в документе объектов учета.

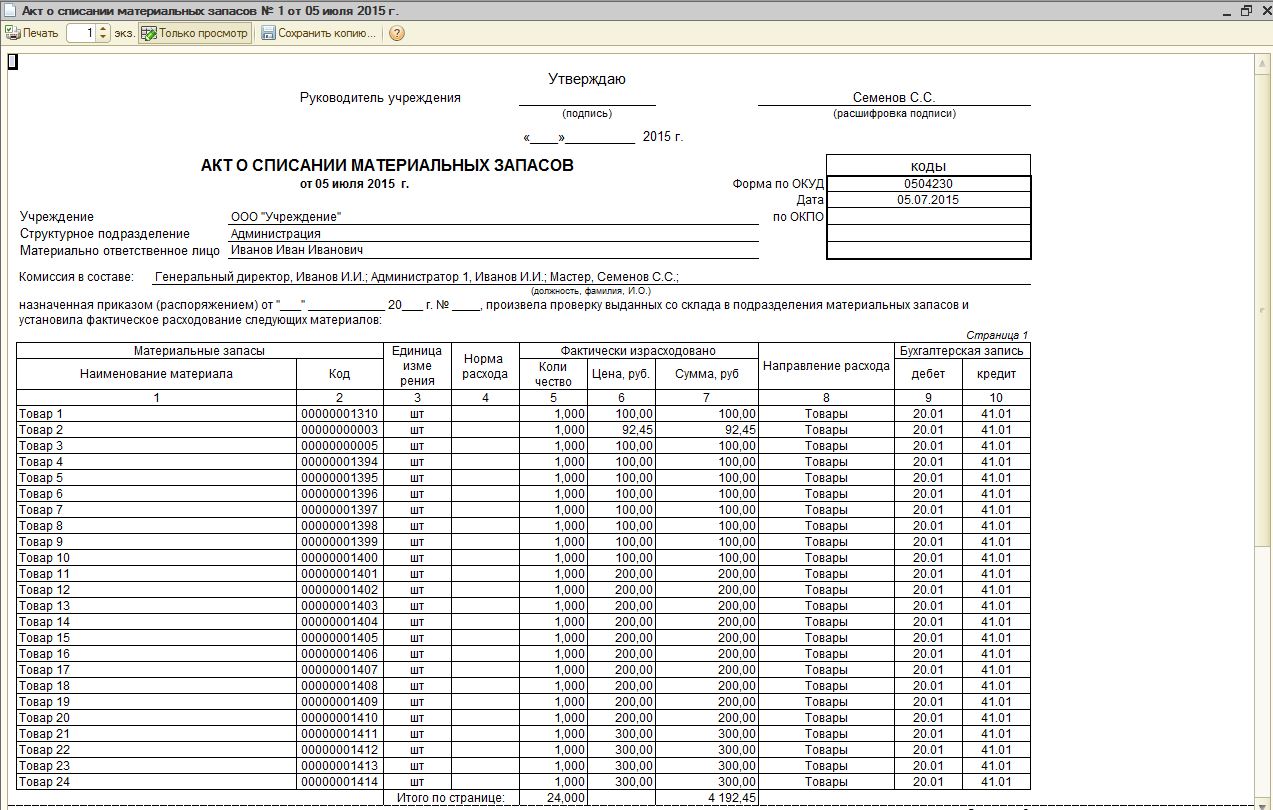

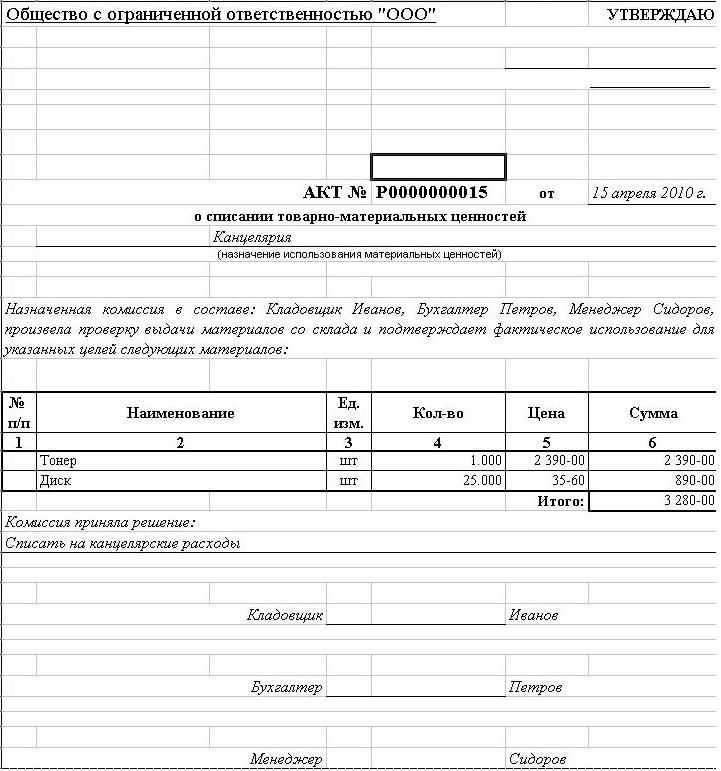

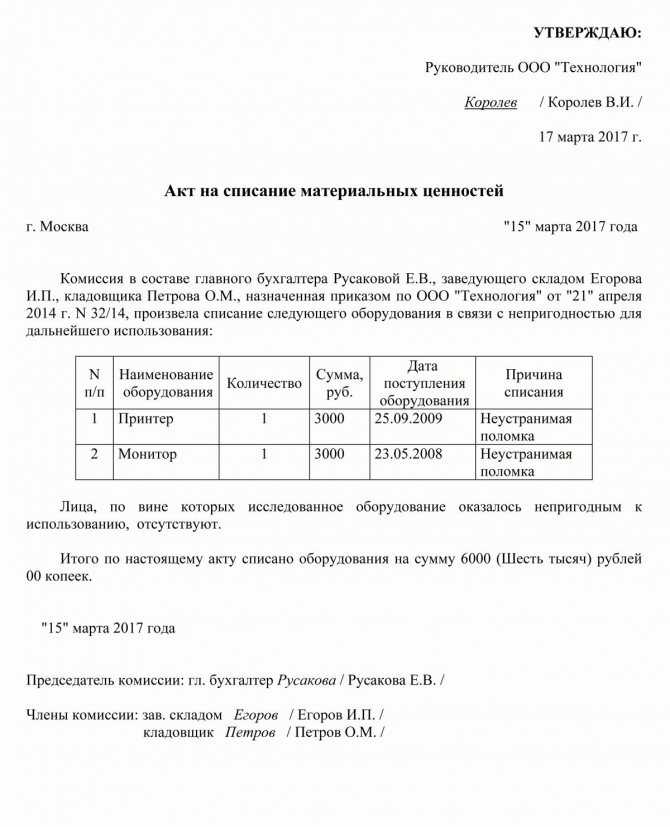

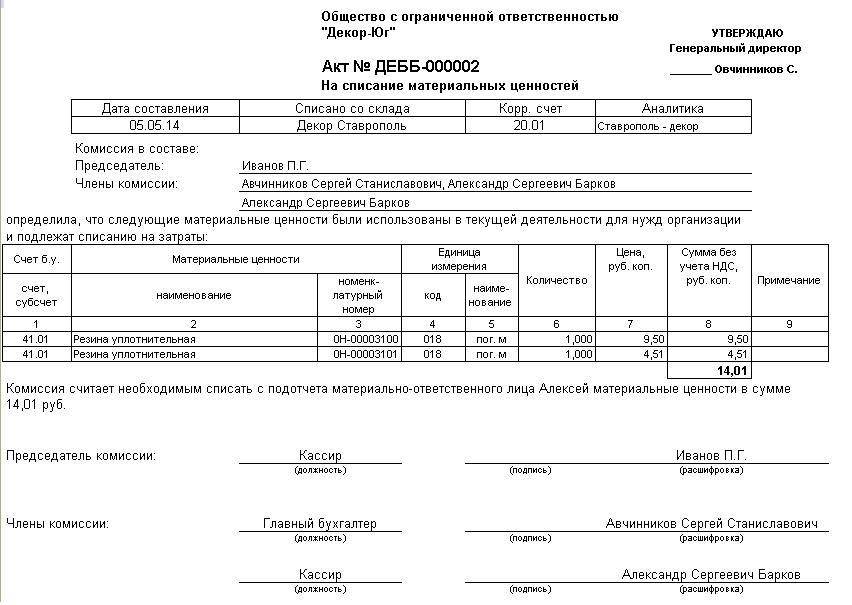

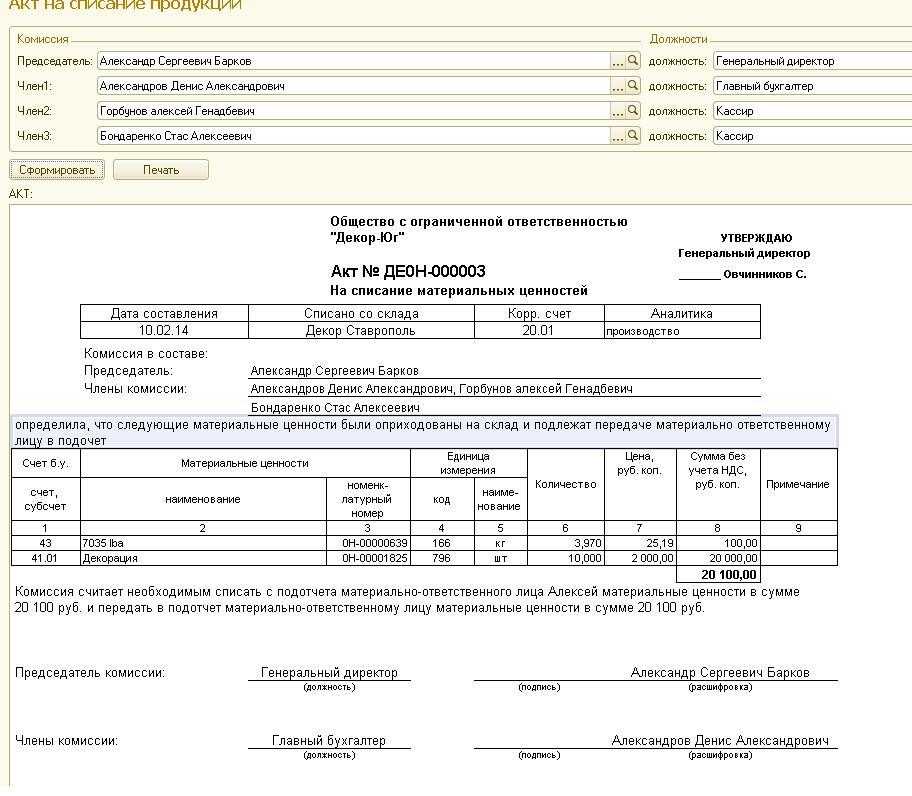

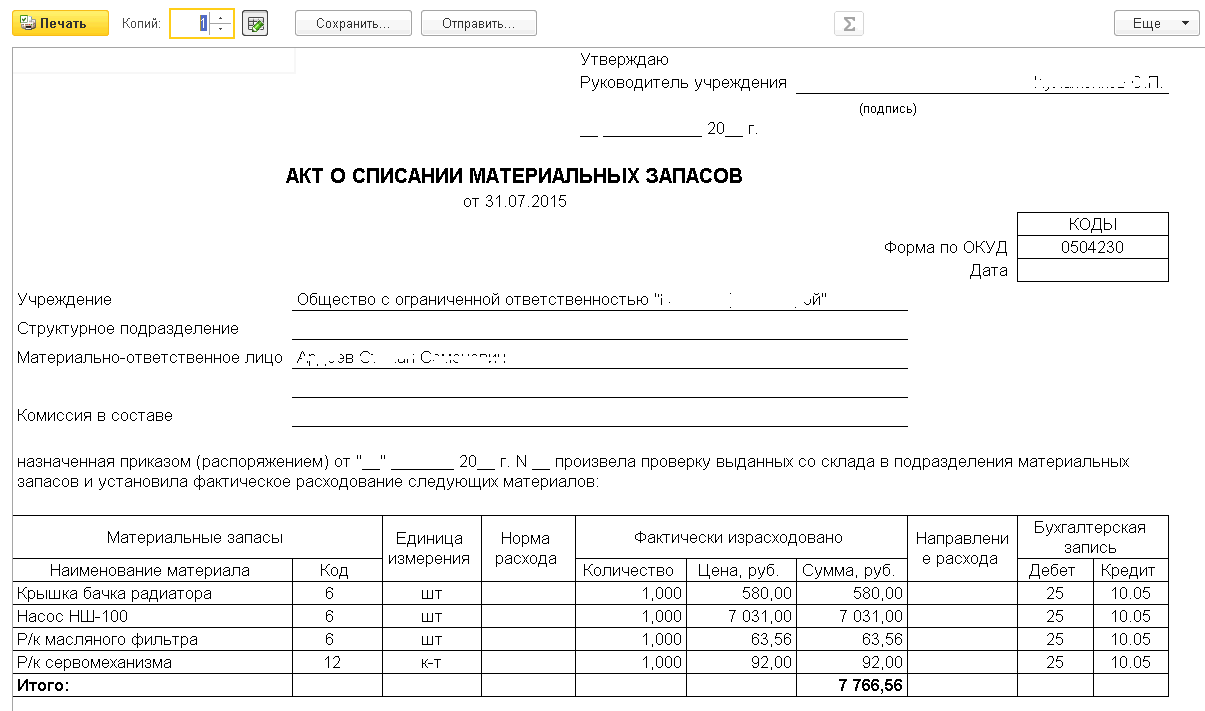

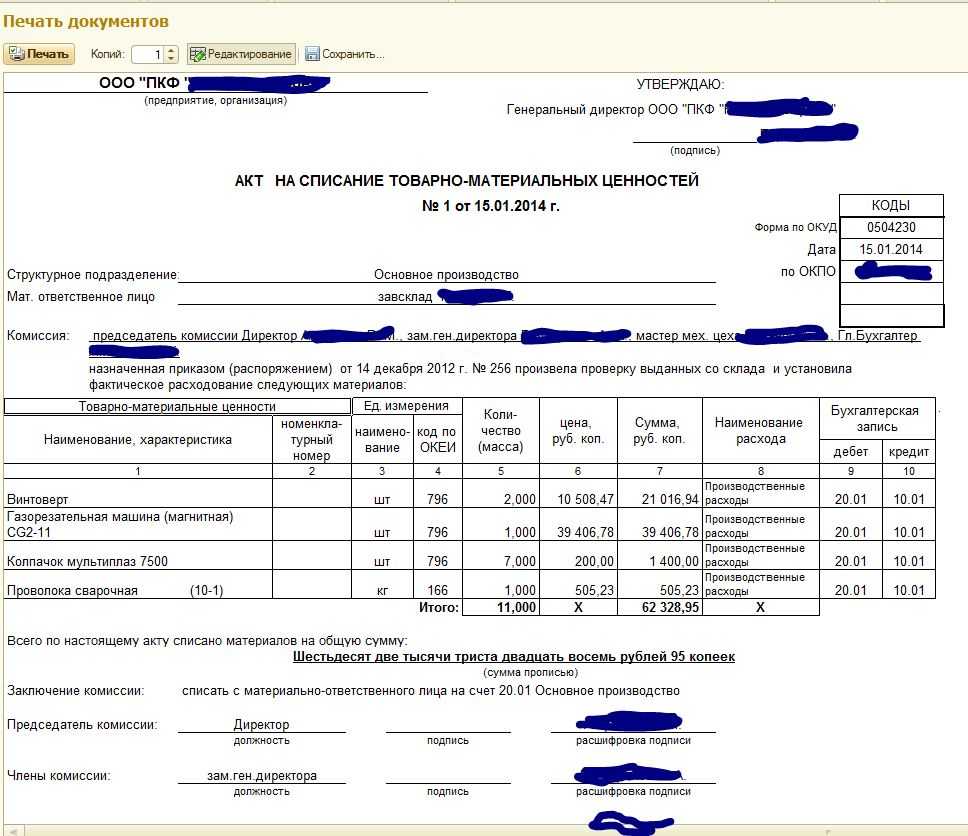

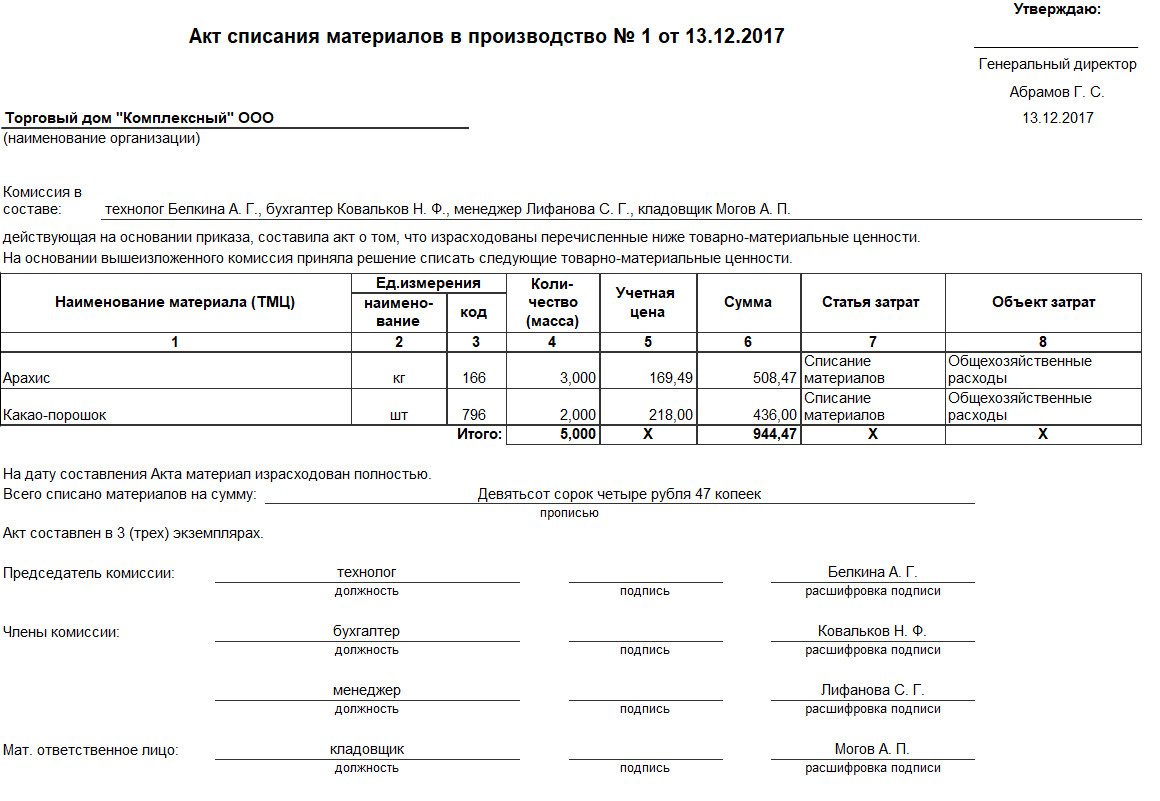

Как правильно оформить акт о списании материалов

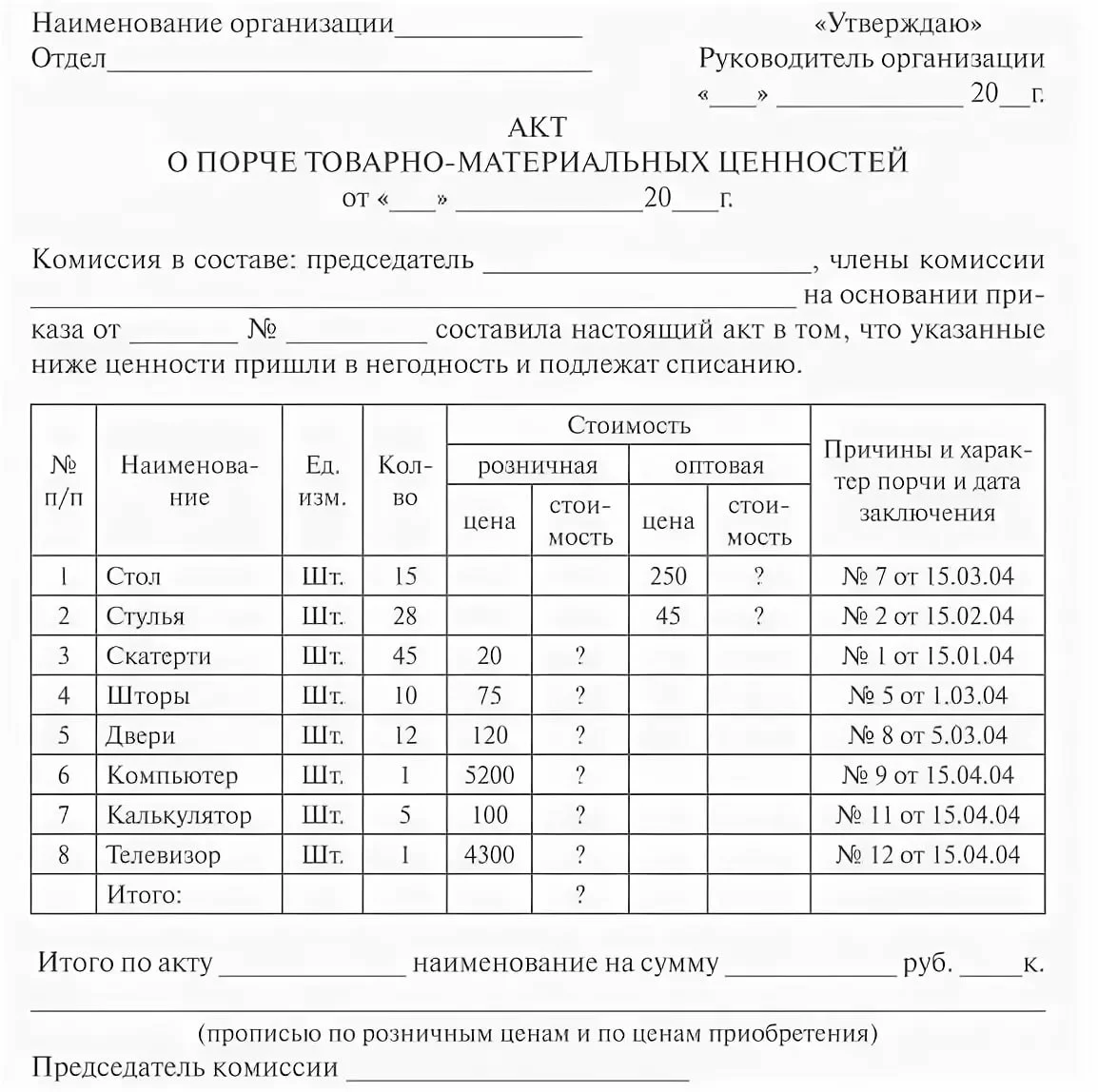

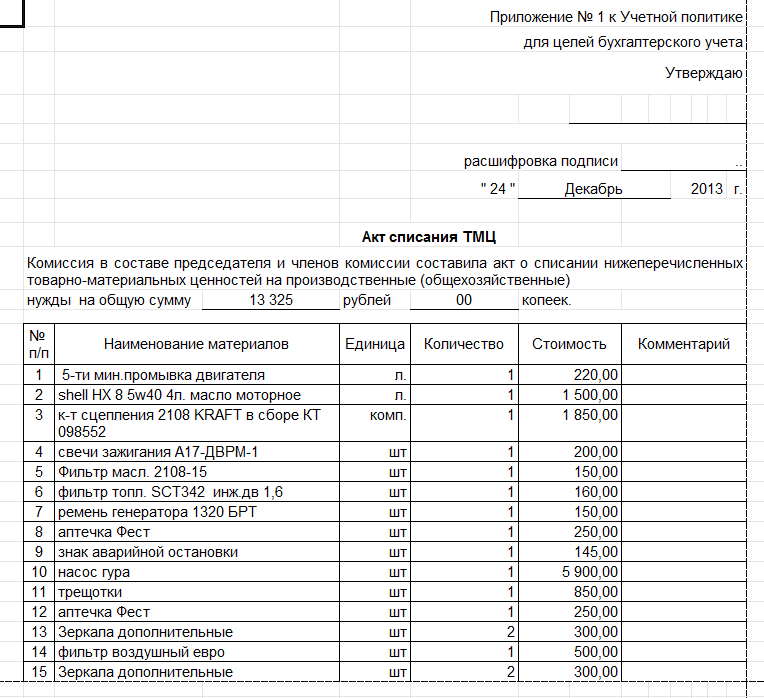

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Твердое топливо для печного отопления

В силу п. 10.2.3 Порядка № 209н расходы на приобретение коммунальных услуг, в том числе оплата твердого топлива при наличии печного отопления по договорам о предоставлении коммунальных услуг, отражаются по подстатье 223 «Коммунальные услуги».

Вместе с тем расходы на оплату договоров на приобретение (изготовление) горюче-смазочных материалов, в том числе всех видов топлива, горючих и смазочных материалов, присадок, иных материалов, используемых в качестве топлива и (или) смазочных материалов для обеспечения функционирования топливных систем, относятся на подстатью 343 «Увеличение стоимости горюче-смазочных материалов» КОСГУ (п. 11.4.3 Порядка № 209н).

В Методических рекомендациях разъясняется, что операции по приобретению материальных запасов, включенных в группу «Горюче-смазочные материалы», в виде твердого топлива (дров, угля) для печного отопления в бухгалтерском учете отражаются следующими записями:

|

Дебет |

Кредит |

|

|

Приобретение твердого топлива (дров, угля) для печного отопления |

0 106 34 3430 105 33 343 |

0 302 23 73х0 106 34 343 |

|

Выбытие твердого топлива (дров, угля), приобретенного по договорам на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления |

0 109 х0 2230 401 20 223 |

0 105 33 443 |

|

Выбытие израсходованного топлива (дров, угля), приобретенного по договорам на поставку (приобретение) для использования на нужды учреждения (для работы отопительных систем учреждения) |

0 109 х0 2720 401 20 272 |

0 105 33 443 |

Как видим, в Методических рекомендациях приведена корреспонденция счетов по приобретению твердого топлива по подстатье 223 КОСГУ, а списание осуществляется в зависимости от целевого назначения: расходы отражаются либо по подстатье 223, либо по подстатье 272 КОСГУ.

Списание материальных ценностей как естественный процесс производства продукции

Списание матценностей в процессе производства — естественный процесс. Невозможно изготовить изделие, не израсходовав те или иные материалы. При этом не имеет значения, какого вида конечная продукция изготавливается — списание сырья неизбежно. Его количество и виды зависят от сложности и состава конечного продукта.

Основная особенность данного процесса списания — регулярность. Сырье и материалы списывают на предприятии по отчетным периодам (ежедневно, подекадно, помесячно, поквартально). От своевременности списания сырья и материалов зависит достоверность учетной информации:

- о себестоимости продукции (полуфабрикатов, незавершенного производства и др.);

- об остатках запасов на складе на текущий (отчетный) момент времени.

Процесс списания матценностей на нужды производства ранее был организован с учетом Методических указаний по бухучету материально-производственных запасов, утв. приказом Минфина от 28.12.2001 № 119н. С 01.01.2021 года данные указания утратили свою силу. Им на смену пришел ФСБУ 5/2019 «Запасы», которые не прописывает регламент списания матценностей столь подробно. Организация может сама разработать свои правила списания, основываясь на прежним указаниях.

Подробнее о новом ФСБУ 5/2019 мы писали

Организуем процесс списания материальных ценностей

Материальные ценности подлежат списанию, если они:

- Израсходованы в процессе обычного производственного процесса при изготовлении конечной продукции или полуфабрикатов.

- Утратили свои первоначальные свойства и не могут использоваться по назначению.

В первом случае для списания каждой партии сырья и материалов не нужно специально оформленного в письменном виде разрешения руководства — списание производится по установленным нормам, которые должны быть обоснованными и утвержденными руководителем предприятия. Процесс списания имеет свои особенности, о которых речь пойдет в одном из последующих разделов.

Во втором случае списание матценностей требует индивидуального подхода, и в каждом случае списание производится комиссионно.

Методы списания матценностей должны найти отражение в учетной политике предприятия. Детализация процессов списания (шаблоны документов на списание, регламент их оформления и отражения на счетах бухучета, иные аспекты) прописываются во внутренних нормативных актах предприятия (Положении по учету и списанию матценностей, приказах, распоряжениях, инструкциях).

Таким образом, еще до начала списания матценностей предприятию необходимо регламентировать этот процесс (разработать внутренние положения и инструкции) и закрепить важные учетные аспекты в учетной политике.

Учет и списание материальных запасов бюджетного учреждения

Для учета МЗ в бюджетных учреждениях основными нормативными актами являются:

Согласно п.98, п.99 и п.117 Инструкции 157н, материальные запасы в учреждениях госсектора экономики учитываются на счете 105 00 и в соответствии с аналитическим кодом вида объекта учета (позиция 23 в 26-значном номере счета) подразделяются на следующие виды:

- 105 02 – продукты питания;

- 105 04 – строительные материалы;

- 105 03 – ГСМ;

- 105 06 – прочие МЗ;

- 105 05 – мягкий инвентарь;

- 105 09 – наценка на товары.

- 105 08 – готовая продукция;

- 105 07 – товары;

- 105 01 – медикаменты и перевязочные средства;

В п. 118 перечислены конкретные наименования МЗ, относящихся к каждому из перечисленных видов. Код группы объекта учета (позиция 22 в номере счета) может принимать следующие значения:

От принятия к учету до списания активов

Бухгалтерия любого современного учреждения ведет учет оргтехники , как и учет расходных материалов к ней. Прежде чем произвести оприходование оргтехники , необходимо отнести ее либо в состав основных средств , либо к материальным запасам

Также при постановке на учет важно правильно классифицировать имущество для корректного начисления амортизации. Есть особенности и в принятии к учету расходных материалов

В частности, важно правильно определить статью КОСГУ при классификации расходов .

Списание оргтехники также может вызвать вопросы у бухгалтера, особенно если дело касается учета драгметаллов , содержащихся в составе объекта нефинансовых активов. При списании расходных материалов сложности могут возникнуть с утилизацией отходов . Решить насущные проблемы в учете оргтехники и расходных материалов поможет эксперт журнала «Учет в учреждении» .