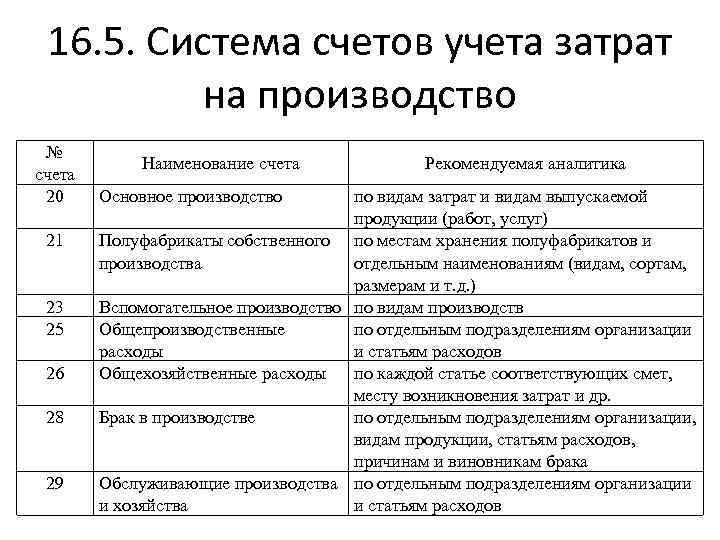

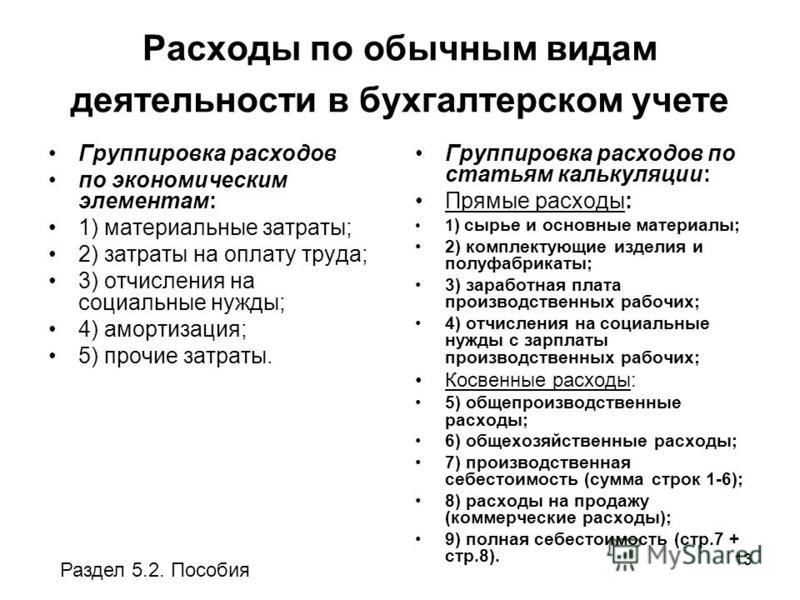

Понятие и структура управленческих расходов

Определение 1

Административно-управленческие расходы представляют собой составную часть накладных расходов предприятия. Данные расходы связаны с содержанием аппарата управления и центральных функциональных служб предприятия (отдела маркетинга, бухгалтерии, финансового отдела, кадрового и т. д.).

Отличительная особенность данной категории расходов — они не могут относиться на счет производства какой-то конкретной продукции. Таким образом получается, что если затраты на управление связаны с определенным производственным процессом, то данные затраты нельзя отнести к категории управленческих расходов, они тогда включаются в себестоимость выпуска соответствующей продукции. Например, заработная плата начальника цеха должна включаться в состав себестоимости продукции, производимой данным цехом. Заработная плата директора предприятия, работников отдела кадров, маркетинга и т.п. должна включаться в состав управленческих расходов.

Важным моментом является то, что управленческие расходы могут включаться в себестоимость продукции только путем распределения по видам выпускаемой продукции. Базой для распределения должен быть экономически-обоснованный показатель (например, амортизация производственного оборудования или заработная плата основного персонала или и т.д.).

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

К управленческим расходам предприятия относятся:

- административные расходы предприятия;

- расходы по содержанию аппарата управления;

- амортизация, а также расходы по ремонту основных средств общехозяйственного и управленческого назначения;

- затраты на аренду помещений общехозяйственного назначения;

- расходы на аудиторские, консультационные и прочие услуги;

- иные, аналогичные по своему функциональному назначению расходы.

1.2 Расчёт плановой калькуляции себестоимости продукции

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно при обслуживании производства, в управлении предприятием и т. д.

Калькуляция выражает затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции. Плановая калькуляция составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства.

Производственная себестоимость — это совокупность затрат непосредственно (прямо) связанных с технологическим процессом.

Производственная себестоимость единицы продукции определяется:

(1.17)

где Сц – цеховая себестоимость,

Рiпр. – общепроизводственные расходы на единицу продукции,

Рiох – общехозяйственные расходы на единицу продукции.

Рпо – расходы на освоение и подготовку нового производства (% от производственной себестоимости согласно приложению 6.

Полная себестоимость изделия определяется по формуле:

Сп = Спр + Рк , (1.18)

В таблице 1.9 представить расчет плановой калькуляции себестоимости продукции.

Таблица 1.9

Расчет плановой калькуляции себестоимости

сливочных сосисок

|

Наименование продукции |

||

|

Наименование статей калькуляции |

Сумма, руб. |

Удельный вес в полной себестоимости, % |

|

1. Сырье и основные материалы |

37077,10 |

78,30 |

|

2. Вспомогательные материалы |

205,67 |

0,43 |

|

Итого материальных затрат |

37282,77 |

78,73 |

|

3. Затраты на электроэнергию на технологические цели |

3328,00 |

7,03 |

|

4. З/пл основная производственных рабочих |

883,05 |

1,86 |

|

5. З/пл дополнительная произв. рабочих |

105,97 |

0,22 |

|

6. Вознаграждения за выслугу лет |

88,30 |

0,19 |

|

7. Отчисления на социальные нужды |

323,19 |

0,68 |

|

8. Общепроизводственные расходы |

804,00 |

1,70 |

|

Итого цеховая себестоимость |

42815,28 |

90,42 |

|

9. Общехозяйственные расходы |

116,60 |

0,25 |

|

Итого себестоимость производственная |

42931,88 |

90,66 |

|

11. Расходы на подготовку производства |

3434,55 |

7,25 |

|

12. Коммерческие расходы |

987,00 |

2,08 |

|

Итого полная себестоимость |

47353,43 |

100,00 |

Таблица 1.9

Расчет плановой калькуляции себестоимости мясных хлебов

|

Наименование продукции |

||

|

Наименование статей калькуляции |

||

|

Сумма, руб. |

Удельный вес в полной себестоимости, % |

|

|

1. Сырье и основные материалы |

26358,98 |

73,23 |

|

2. Вспомогательные материалы |

265,33 |

0,74 |

|

Итого материальных затрат |

26624,31 |

73,97 |

|

3. Затраты на электроэнергию на технологические цели |

3328,00 |

9,25 |

|

4. З/пл основная производственных рабочих |

883,05 |

2,45 |

|

5. З/пл дополнительная произв. рабочих |

105,97 |

0,29 |

|

6. Вознаграждения за выслугу лет |

88,30 |

0,25 |

|

7. Отчисления на социальные нужды |

323,19 |

0,90 |

|

8. Общепроизводственные расходы |

804,00 |

2,23 |

|

Итого цеховая себестоимость |

32156,82 |

89,34 |

|

9. Общехозяйственные расходы |

1166,00 |

3,24 |

|

Итого себестоимость производственная |

33322,82 |

92,58 |

|

11. Расходы на подготовку производства |

2665,83 |

7,41 |

|

12. Коммерческие расходы |

500,00 |

0,01 |

|

Итого полная себестоимость |

36488,65 |

100,00 |

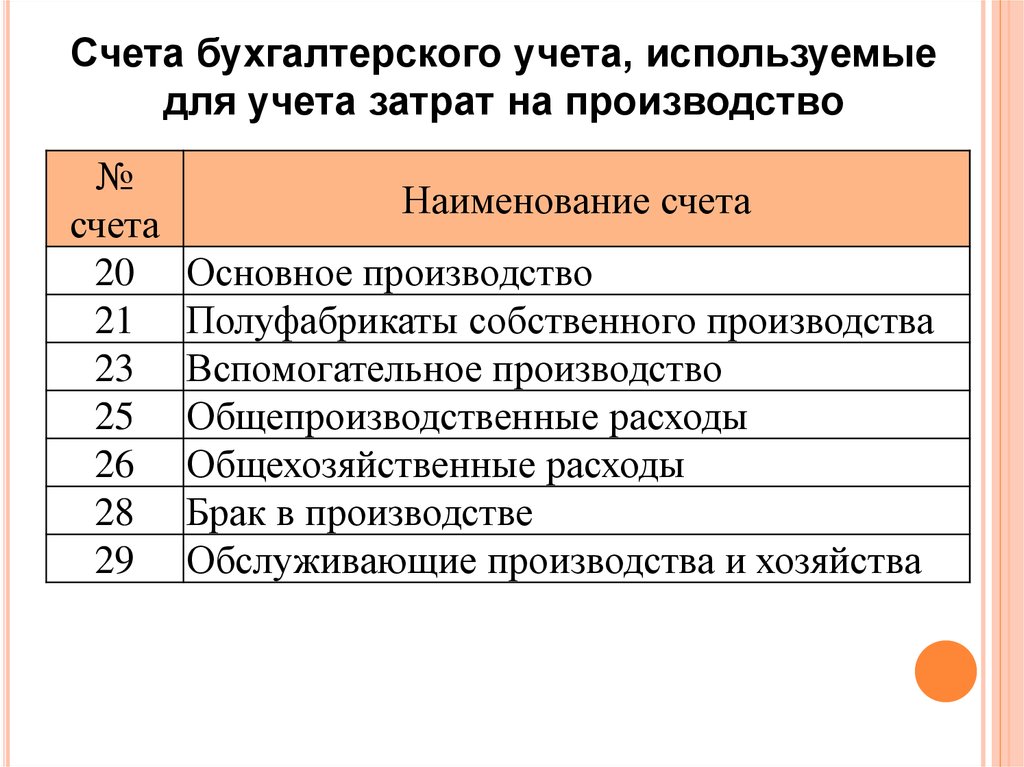

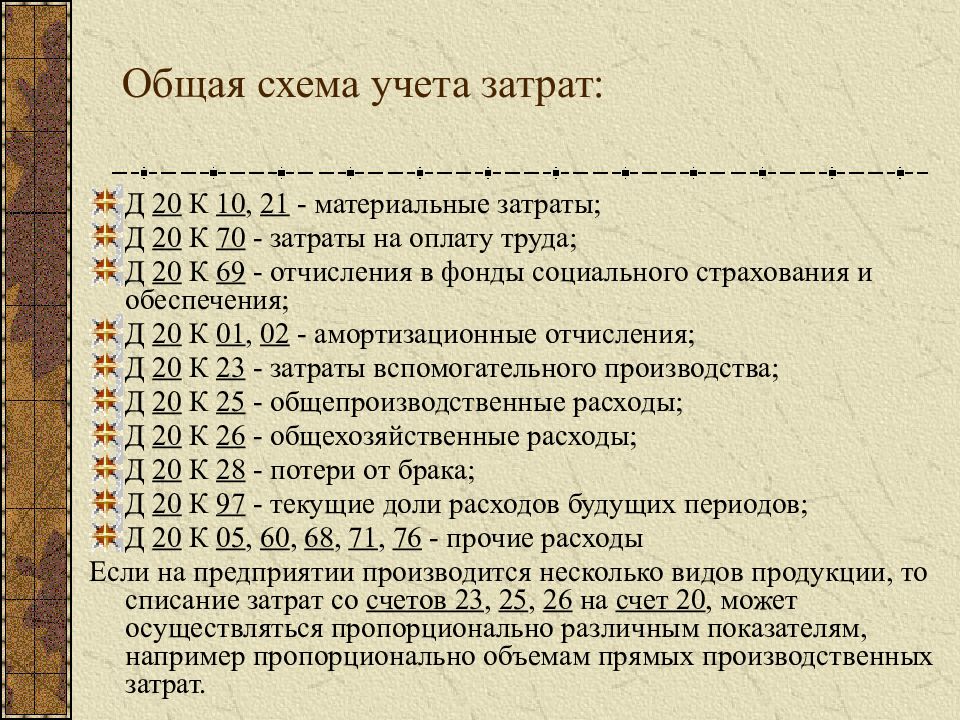

Затраты общепроизводственного характера связаны с обслуживанием основных и дополнительных производств. Они косвенным образом относятся на себестоимость изготавливаемых товаров. Из данной статьи вы узнаете, какая предусмотрена формула расчета общепроизводственных расходов.

Типовые проводки по дебету счетов 25, 26

Учет общепроизводственных расходов включает в себя сбор информации о статьях затрат на содержание, обслуживание и выполнения нужд основного и вспомогательного производства. Использование 26 счета преследует те же цели, только фиксируются суммы административно-управленческих расходов. В течение определенного периода собирается в дебете счетов 25 и 26 необходимая информация.

При этом могут быть осуществлены такие проводки Дт 25/26:

- Кт 02, 05 – начислена амортизация ОС и НМА;

- Кт 70 – начислена заработная плата общепроизводственному (административному) персоналу;

- Кт 69 – начислены соц. выплаты сотрудникам, занятым обслуживанием цехов (работникам управления);

- Кт 76 – в общепроизводственные (общехозяйственные) расходы включена оплата счетов за коммунальные услуги;

- Кт 10 – отправлены материалы на содержание производственных (административных) объектов.

Кроме рассмотренных контировок могут быть применены и другие. Главное, не нарушать принцип двойной записи и следовать правилу активного счета: зачисление в дебете, списание – в кредите.

Операции по кредиту: списание общепроизводственных расходов

В инструкции по использованию типового плана счетов сказано, что собирательные синтетические счета 25 и 26 обязательно должны быть закрыты на конец месяца. Это требование означает, что все дебетовые суммы относят на счет 20 (или 90 для общехозяйственных расходов). Бухгалтер запишет проводки наподобие:

- Дт «Основное производство» Кт «Расходы общепроизводственные» – списаны суммы общепроизводственных расходов, осуществленных на нужды цехов основного производства;

- Дт «Обслуживающее производство» Кт «Расходы общепроизводственные» – отнесены суммы накладных расходов на оплату труда персонала обслуживающего производства;

- Дт «Вспомогательное производство» Кт «Расходы общепроизводственные» –списаны расходы по коммунальным платежам объектов вспомогательного производства ;

- Дт «Основное производство» Кт «Расходы общехозяйственные» – в состав фактической производственной себестоимости были включены общехозяйственные расходы;

- Дт «Себестоимость продукции» Кт «Расходы общехозяйственные» – суммы затрат административно-управленческого характера списаны на себестоимость продукции.

В зависимости от того, в кредит какого счета относят данные дебетовых оборотов общехозяйственных расходов, формируется полная или производственная себестоимость изделий.

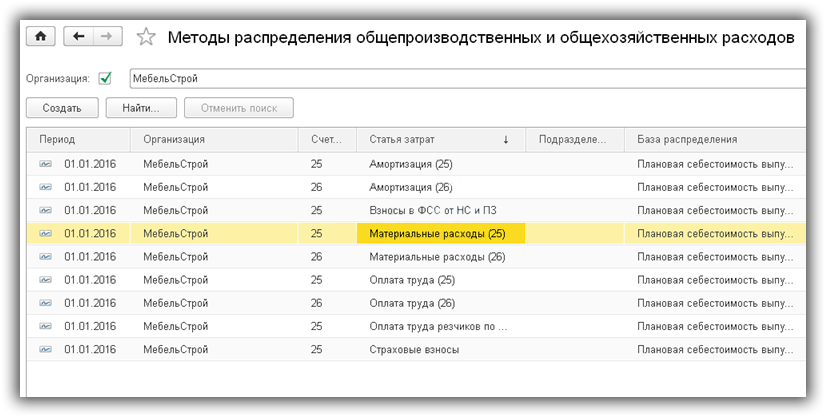

Распределение расходов

Общепроизводственные и общехозяйственные расходы связаны с выпуском разных видов продукции (работ, услуг), а также обеспечивают работу организации в целом. Поэтому в отличие от прямых (основных) затрат эти расходы считаются косвенными (накладными).

В конце отчетного периода счета 25 и 26 закрываются. Накопленные на них расходы списываются в дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» или 90 «Продажи» пропорционально показателям, которые должны быть установлены в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Базой для распределения косвенных расходов между основным, вспомогательным и обслуживающим производствами могут быть, например, следующие показатели:

заработная плата основных производственных рабочих;

прямые затраты при цеховой структуре организации;

количество отработанных машино-часов работы оборудования;

размер производственных площадей;

материальные затраты;

объем выработки в натуральных или стоимостных показателях.

Например, в производствах со значительной долей расходов на оплату труда косвенные расходы целесообразно распределять пропорционально зарплате основных производственных рабочих. Косвенные расходы распределите пропорционально материальным затратам (стоимость сырья, материалов, запасных частей и т. д.) в том случае, если они составляют значительную долю в себестоимости произведенной продукции.

Пример распределения косвенных расходов, связанных с выполнением производственного заказа. Организация применяет позаказный метод калькулирования себестоимости

В апреле ООО «Производственная фирма «Мастер»» приняло и выполнило два производственных заказа (№ 1 и № 2) на изготовление специального транспортного оборудования. Учетной политикой «Мастера» предусмотрено, что общепроизводственные и общехозяйственные расходы распределяются пропорционально зарплате производственных рабочих, занятых в выполнении каждого заказа.

В апреле фактическая сумма расходов составила:

- общепроизводственных – 100 000 руб.;

- общехозяйственных – 125 000 руб.

Прямые расходы по заказу № 1 составили:

- стоимость израсходованных материалов – 82 300 руб.;

- зарплата производственных рабочих – 68 500 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 20 687 руб.

Итого по заказу № 1 – 171 487 руб.

Прямые расходы по заказу № 2 составили:

- стоимость израсходованных материалов – 151 500 руб.;

- сумма начисленной заработной платы производственных рабочих – 55 000 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 16 610 руб.

Итого по заказу № 2 – 223 110 руб.

Общая сумма зарплаты производственных рабочих по обоим заказам составила 123 500 руб. (68 500 руб. + 55 000 руб.).

Доля зарплаты производственных рабочих в общей сумме их зарплаты равна:

- по заказу № 1 – 55% (68 500 руб. : 123 500 руб.);

- по заказу № 2 – 45% (55 000 руб. : 123 500 руб.).

На себестоимость заказа № 1 отнесены:

- часть общепроизводственных расходов в сумме 55 000 руб. (100 000 руб. × 55%);

- часть общехозяйственных расходов в сумме 68 750 руб. (125 000 руб. × 55%).

Фактическая себестоимость заказа № 1 составила: 171 487 руб. + 55 000 руб. + 68 750 руб. = 295 237 руб.

На себестоимость заказа № 2 отнесены:

- часть общепроизводственных расходов в сумме 45 000 руб. (100 000 руб. – 55 000 руб.);

- часть общехозяйственных расходов в сумме 56 250 руб. (125 000 руб. – 68 750 руб.).

Фактическая себестоимость заказа № 2 составила: 223 110 руб. + 45 000 руб. + 56 250 руб. = 324 360 руб.

Счет 26

Именно в нем отображаются данные расходы. Его специально ввели для обобщения сведений по управленческим тратам, не относящимся напрямую к изготовлению продукции.

В него включают:

- траты на содержание сотрудников, не относящихся напрямую к выпуску той или иной продукции

- траты на административный аппарат и сопутствующие расходы

- взносы за аудиторские услуги, получение консультаций от профессионалов

В результате на многих предприятиях сюда попадают только управленческие и административные издержки.

О 25 счете бухгалтерского учета смотрите видео:

https://youtube.com/watch?v=5FrU3qWWy7A

Списание

Все общехозяйственные расходы собираются в денежном выражении как дебетовый оборот счета 26. При закрытии периода они списываются на основное, обслуживающее или вспомогательное производство, могут включаться в стоимость товара, подлежащего реализации, относиться на расходы будущих периодов либо частично направляться на убыток предприятия. В бухгалтерском учете этот процесс отражается записями:

- Дт 20, 29, 23 Кт 26 — ОХР включены в себестоимость продукции основного, обслуживающего и вспомогательного производств.

- Дт 44, 90/2 Кт 26 — общехозяйственные расходы списаны в торговых предприятиях, на финансовый результат.

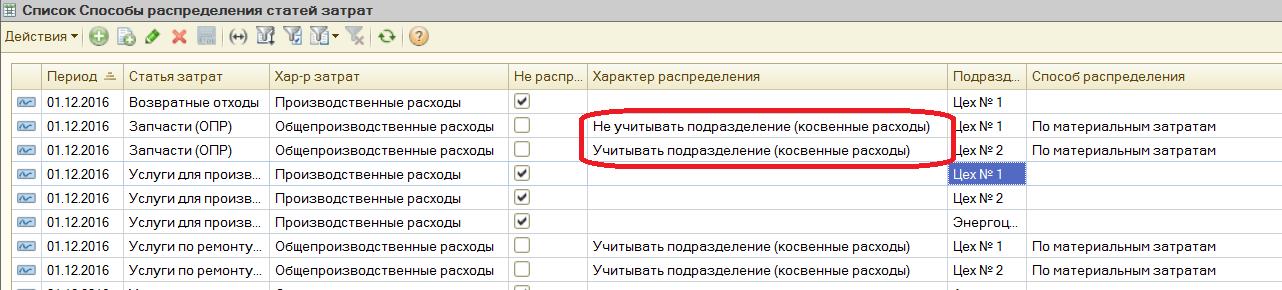

1С

В настоящее время учет общепроизводственных и общехозяйственных затрат ведется в бухгалтерских базах и программах группы 1С. Методы распределения регламентируются специальными настройками. При расчете себестоимости ОПР и ОХР необходимо в закладке «производство» поставить флажки напротив утвержденной базы. При списании на расходы будущих периодов необходимо установить срок и сумму. Для включения затрат в финансовый результат заполняется соответствующая закладка. При запуске функции «закрытие периода» общепроизводственные и общехозяйственные затраты, накопленные на 25 и 26 регистрах, автоматически списываются в дебет указанных счетов. Данный процесс формирует себестоимость готового продукта.

Производство продукции всегда связано с определенными затратами, которые в дальнейшем формируют величину себестоимости. Общепроизводственные расходы объединяют в себя суммы, необходимые для содержания цехов основного и вспомогательного производства. Затраты, напрямую не связанные с изготовлением продукции, относят к общехозяйственным расходам и учитывают отдельно.

Понятие себестоимости: структура, виды

Всё, что компания затратила на производство продукции или оказание услуг с целью их дальнейшей реализации, называется себестоимостью продукции или услуг. Затраты, из которых состоит себестоимость, делятся на:

- материальные (сырьё, полуфабрикаты, материалы);

- трудовые (оплата труда, налогов и взносов);

- амортизационные (начисление износа основных средств, которые участвуют в производстве продукции или оказании услуг);

- реализационные (связанные с продажей продукции или услуг — упаковка, транспортировка, хранение, и т.д.).

Каждый вид затрат, в свою очередь, подразделяется на отдельные статьи.

Производственные предприятия имеют многоступенчатую структуру управления. Основной костяк — производственные цеха (участки, бригады), отдельно идут обслуживающие подразделения (ремонт, питание, энергетика), а всё это координируется аппаратом управления.

Соответственно, и виды себестоимости у них будут разными:

- цеховая себестоимость. Сюда включаются затраты, связанные с непосредственным выпуском продукции в конкретном цеху или в участке;

- производственная себестоимость — это цеховая себестоимость + общехозяйственные расходы + затраты на брак + расходы по обслуживанию производства, не попавшие в цеховую себестоимость;

- полная себестоимость — это производственная себестоимость + расходы по реализации продукции + административные + коммерческие + управленческие расходы.

Применение себестоимости в бухгалтерском учёте обусловлено положениями ПБУ 4/99 «Бухгалтерская отчётность организации». Там сказано, что одной из основных обязательных форм отчётности предприятия должен быть отчёт о финансовых результатах (форма №2). Отдельной строкой показателей в нём выступает себестоимость товаров, работ и услуг.

Кроме того, учёт по себестоимости применяется при отражении:

- запасов ();

- готовой продукции (п.59 Приказа Минфина России от 29.07.1998 №34н).

Учёт запасов и готовой продукции ведётся по производственной, а не по полной себестоимости.

А вот продукция, которая отгружена покупателю, но ещё не считается реализованной, должна учитываться по полной себестоимости (п.61 Приказа Минфина России №34н).

Себестоимость в бухгалтерском учёте может быть двух видов:

- фактическая — совокупность произведённых расходов на изготовление продукции или оказание услуг. Формируется на основании фактически проведённых затрат;

- нормативная (плановая) — усреднённый показатель планируемых на производство продукции (оказание услуг) затрат. Берётся на определённый период (квартал, год). Рассчитывается исходя из существующих норм расходов ресурсов, а также общепроизводственных и общехозяйственных расходов.

Применение выбранного вида себестоимости прописывается в учётной политике предприятия.

В случае применения нормативного варианта себестоимости, расхождения с фактическими показателями должны отражаться в учёте отдельными проводками.

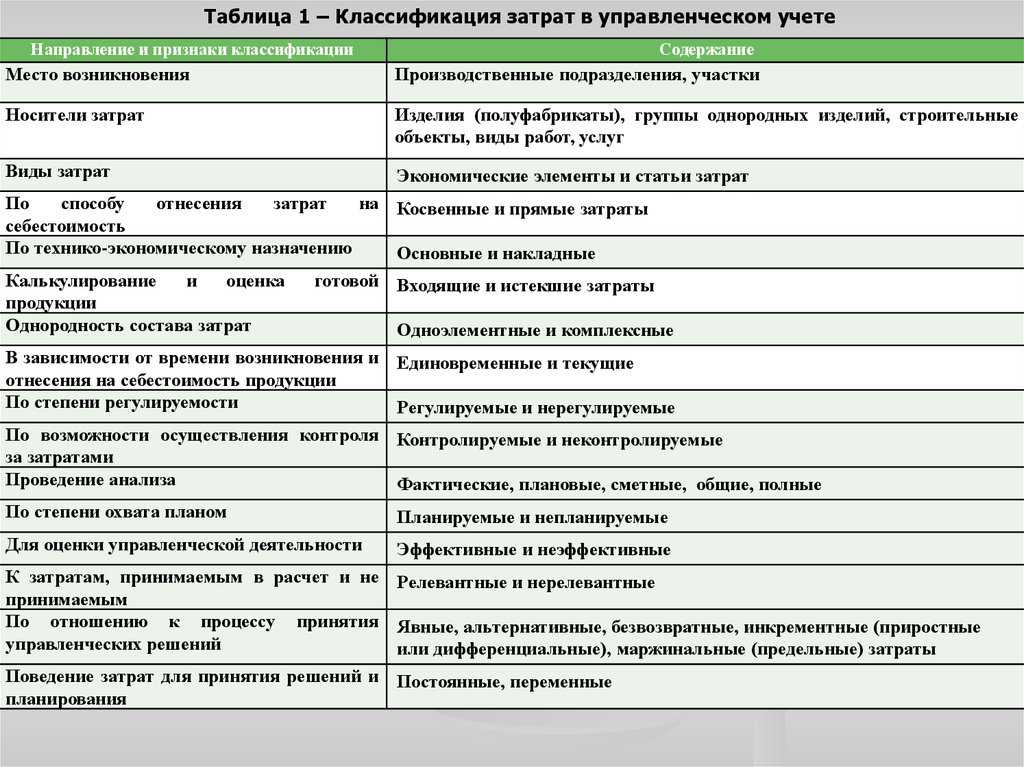

Есть ещё одна классификация видов расходов при расчёте себестоимости. Это их разделение на прямые и косвенные.

Прямые расходы — привязаны к конкретному виду продукции или оказываемых услуг. Можно чётко разграничить и отнести затраты на каждую единицу выпуска. Пример — цемент для производства ЖБИ или зарплата формовщиков ЖБИ.

Косвенные расходы — не разграничиваются по видам выпускаемой продукции или услуг. Они участвуют во всех процессах производства. Пример — амортизация здания заводоуправления или расходы на аудиторские услуги.

По итогам месяца все косвенные расходы распределяются по видам выпускаемой продукции (оказываемых услуг) пропорционально:

- выручке от реализации конкретного вида продукции;

- объёму прямых затрат в общей сумме прямых затрат предприятия;

- иному показателю деятельности предприятия, который можно измерить и экономически обосновать.

Разрешено относить косвенные расходы по итогам отчётного периода сразу на финансовый результат (счёт 90 «Продажи») без их предварительного распределения.

Перечень прямых и косвенных расходов, а также выбранный метод отнесения косвенных расходов на себестоимость также прописываются в учётной политике организации.

Учет косвенных затрат

Если учет прямых затрат не вызывает затруднений, то распределение косвенных затрат связано с некоторыми трудностями. Поскольку полная себестоимость продукции, работ или услуг часто служит базой для установления отпускной цены, необходимо распределить все косвенные затраты между произведенными изделиями.

Для этого надо определить, какую часть общих накладных расходов поглощает тот или иной продукт. Для этих целей вводится понятие коэффициента поглощения, который рассчитывается на основе некоторой базы распределения. Одним из методов распределения является деление накладных расходов пропорционально прямым затратам труда или всем прямым затратам на конкретный вид продукции. В последнем случае базой распределения будут являться соответствующие прямые издержки, а коэффициентом поглощения — доля таких прямых затрат на производство определенного вида продукции в общей сумме соответствующих прямых затрат. Такая база распределения косвенных затрат является самой распространенной.

Существует методика расчета себестоимости (методика директ-костинг, Direct Costs) при которой косвенные затраты не включают в себестоимость, а относят на финансовый результат, т.е. вычитают из прибыли.

Понятие общехозяйственных расходов

Деятельность любого предприятия непременно связана с функционированием разных его отделов. Производственный цех не может работать сам по себе без сотрудников управления и контроля. Продукцию в дальнейшем необходимо хранить и реализовывать, что задействует другие кадры и помещения. Все это приводит к образованию, казалось бы, далеких от производственного процесса затрат, которые объединяют в группу общехозяйственных расходов.

В их составе могут учитывать суммы, необходимые для:

- покрытия административно-управленческих расходов;

- оплаты труда сотрудникам, занятым вне производства;

- амортизационных отчислений и ремонта ОС общехозяйственного назначения;

- оплаты аренды непроизводственных помещений;

- покрытия прочих расходов подобного характера.

Общехозяйственные расходы также списываются в себестоимость изготовленной продукции согласно правилам учетной политики предприятия.

Управленческие затраты в БУ

Управленческие затраты напрямую не связаны с производством, оказанием услуг, выполнением работ. Это:

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- арендная плата за помещения общехозяйственного назначения и др.;

Управленческие затраты НЕ включаются в себестоимость продукции, работ, услуг (пп. «г» п. 26 ФСБУ 5/2019).

Поскольку понятие «управленческие затраты» не дано в законодательстве, рекомендуем закрепить в УП — что будет относиться к таким затратам:

Примеры учетных политик можно посмотреть здесь >>

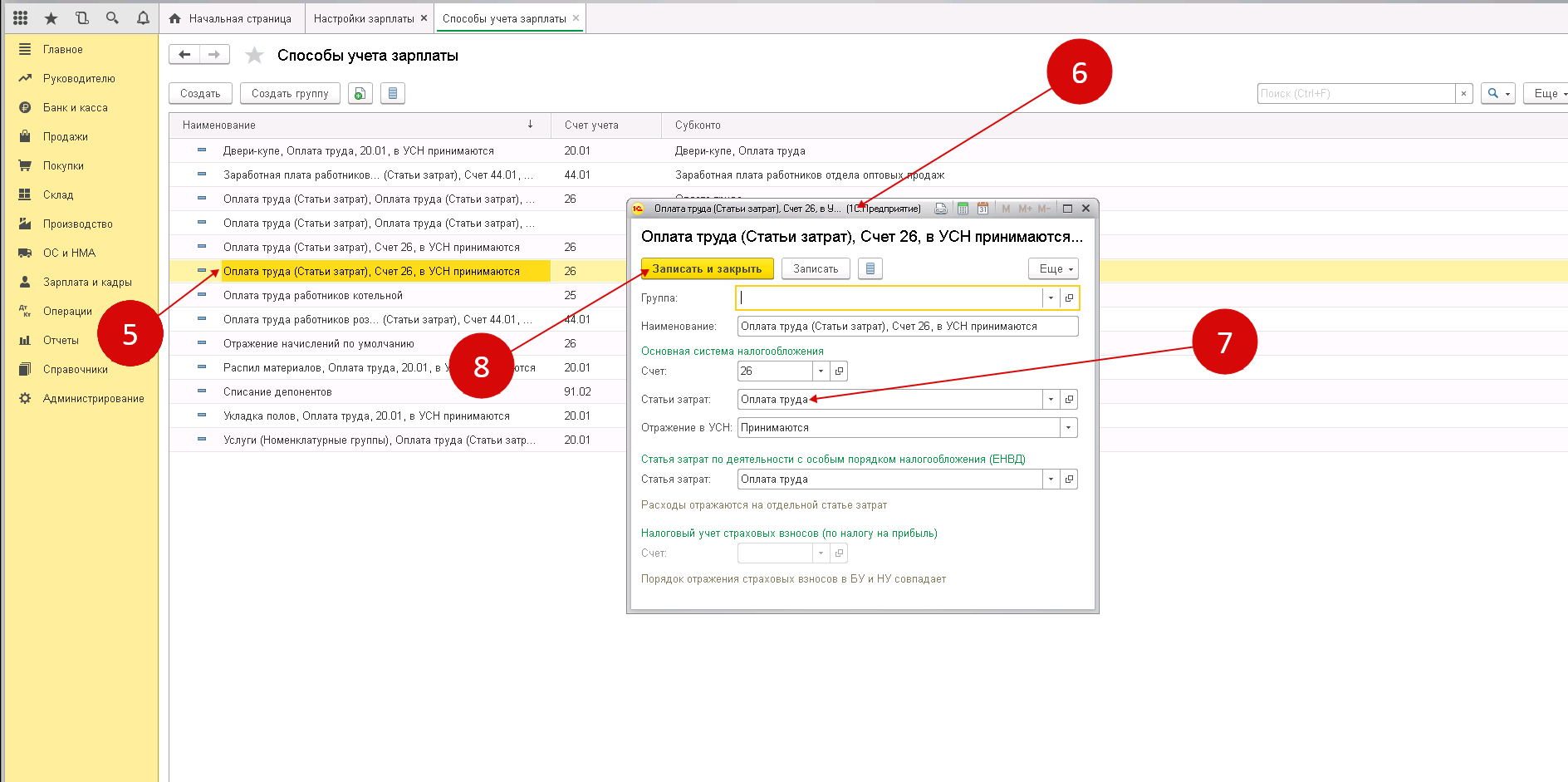

Счет учета управленческих затрат

Управленческие затраты учитываются на счете 26 «Общехозяйственные расходы», который предназначен для обобщения информации о расходах на управление, напрямую не связанное с производством.

Подробнее .

В течение месяца затраты накапливаются по Дт 26, а в конце — признаются в расходах в полном объеме:

Дт 90.08 Кт 26.

Остатка по счету 26 на конец месяца НЕ должно быть.

Настройки 1С и Отчет о финансовых результатах

Управленческие расходы отражаются в ОФР по стр. 2220.

Но бывают ситуации (как правило, у организаций, оказывающих услуги), когда:

- прямые затраты НЕ отражаются по Дт 20;

- все затраты аккумулируются ТОЛЬКО на счете 26.

Если счет 26 закроется в Дт 90.08 «Управленческие расходы», то в ОФР заполнится только стр. 2220 «Управленческие расходы».

Получится, что Валовая прибыль (стр. 2100) равна Выручке (стр. 2110), что некорректно.

В таких случаях программа 1С все затраты, учитываемые на счете 26, автоматически относит в Дт 90.02, т. е. в ОФР они отражаются по стр. 2120 «Себестоимость продаж».

Порядок закрытия счета 26 в 1С:Бухгалтерия ПРОФ

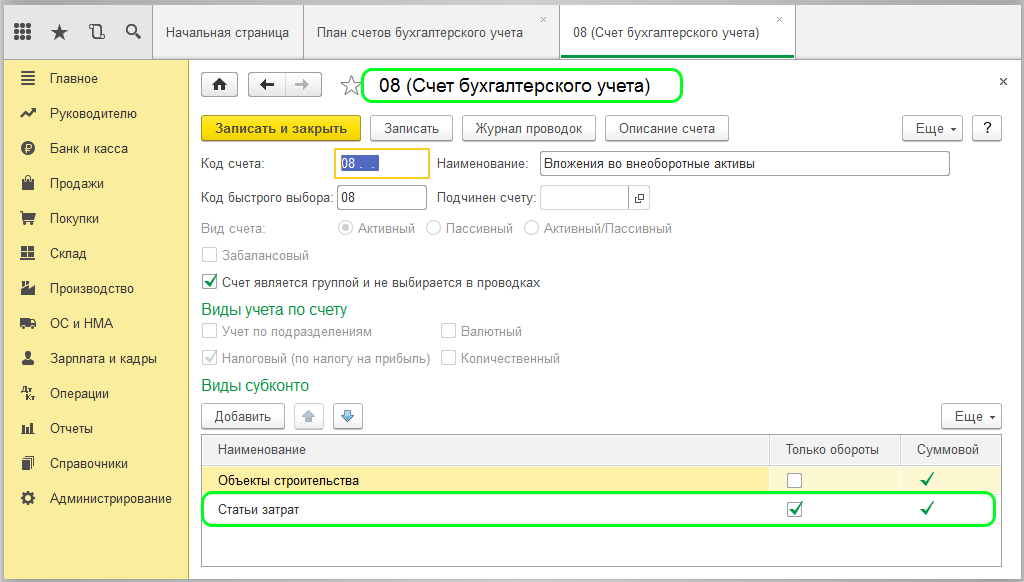

В 1С:Бухгалтерия 8 ред.3 порядок учета затрат на счете 26 и его закрытие . Если ведется учет прямых затрат и используется хотя бы один из счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»,

то на счете 26 «Общехозяйственные расходы» учитываются управленческие затраты, которые не входят в себестоимость продукции, работ, услуг. В конце месяца управленческие затраты полностью списываются (п. 26 ФСБУ 5/2019):

Дт 90.08 Кт 26.

Если все затраты учитываются на счете 26 «Общехозяйственные расходы», в т. ч. прямые затраты, то они будут признаваться расходами текущего периода. В конце месяца они полностью списываются на расходы — в себестоимость продаж:

Дт 90.02 Кт 26.

Порядок закрытия счета 26 в 1С:Бухгалтерия КОРП

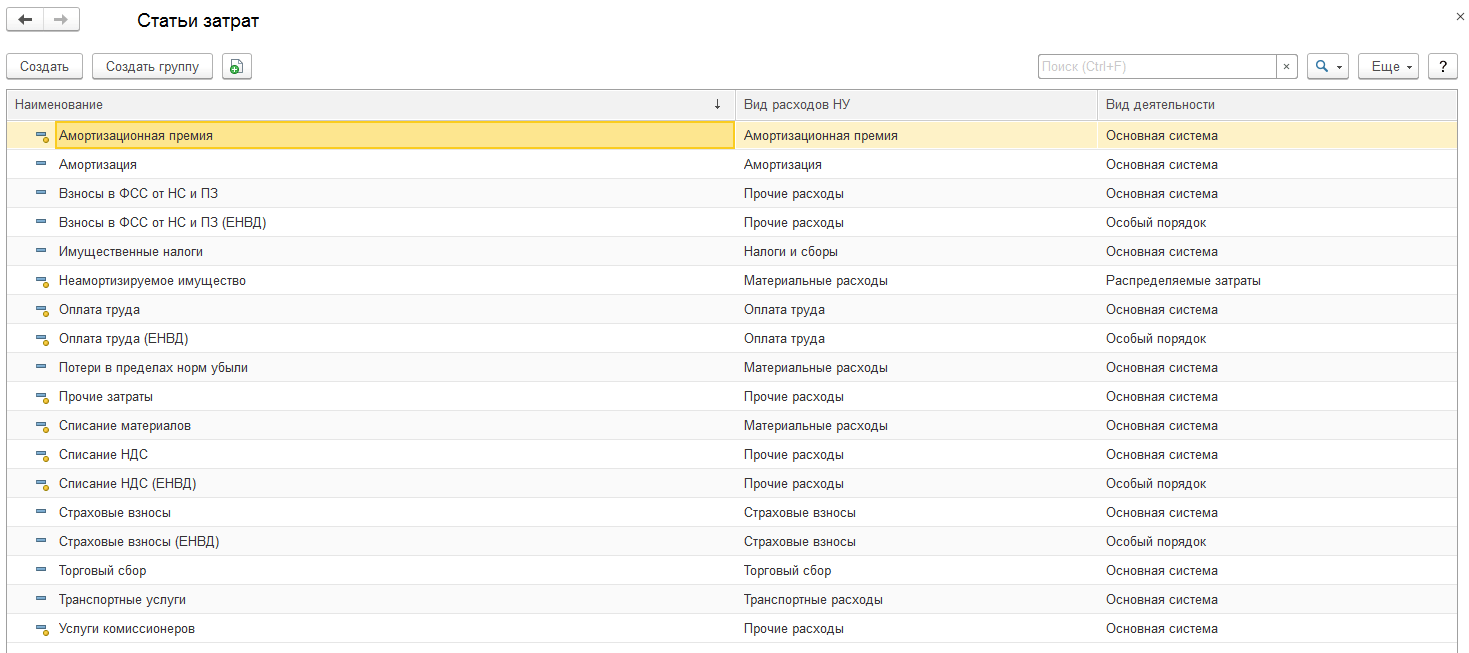

В 1С: КОРП на счете 26 «Общехозяйственные расходы» можно отражать:

- Только косвенные производственные затраты. В конце месяца они распределяются в прямые затраты, включаются в себестоимость продукции, работ, услуг:

- Только управленческие затраты. В конце месяца полностью списываются в состав управленческих расходов:

- Иные затраты — и производственные, и управленческие. Они не распределяются в себестоимость продукции (работ, услуг), не списываются в управленческие расходы, а полностью закрываются в конце месяца в себестоимость продаж:

Независимо от выбранного варианта отражения затрат на счете 26, в конце месяца остатка по нему быть НЕ должно.

Учет общепроизводственных и общехозяйственных расходов

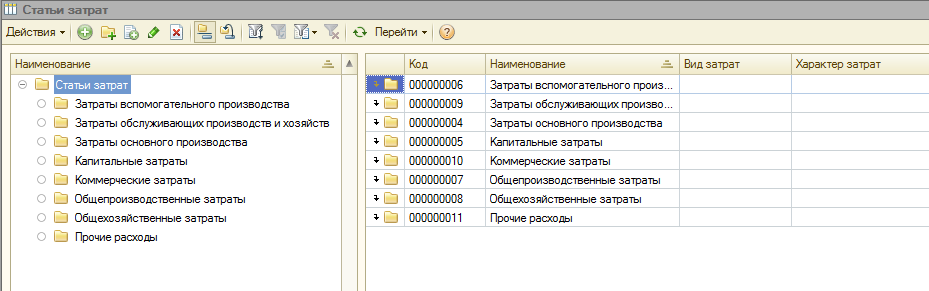

Затраты, которые нельзя отнести к основному виду деятельности напрямую, но без таких трат ведение хозяйственной жизни предприятия существенно затрудняется, обычно распределяют на общепроизводственные и общехозяйственные расходы. Причем каждая организация самостоятельно определяет методы распределения общепроизводственных и общехозяйственных расходов. Почему? Специфика деятельности и бухгалтерского учета каждой компании различны, то есть имеют ряд индивидуальных отличий. Следовательно, определить общую методику разделения состава затрат на ОХР и ОПР невозможно. Свой выбор организация закрепляет в учетной политике, руководствуясь действующими ПБУ, а также учитывая объемы производств, численность персонала, виды деятельности и прочие показатели финансово-экономической деятельности.

Существует единый критерий разделения расходов, по которому: