Общая информация

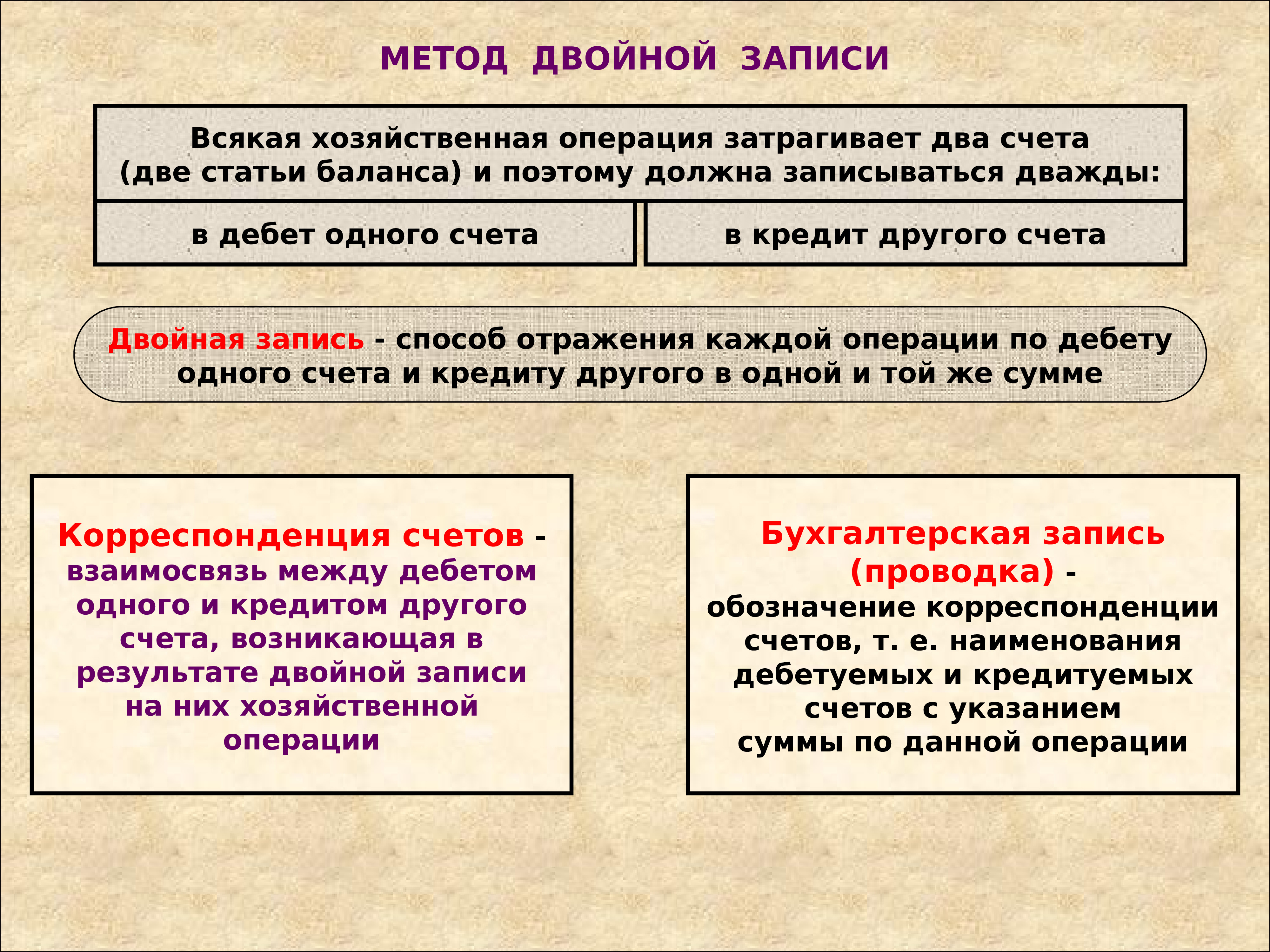

Как таковая сущность двойной записи в бухгалтерском отчете представляет собой запись всех операций, что совершает юридическое лицо, одновременно на двух счетах. Однако стоит отметить, что на первом счету создается проводка по дебету или кредиту.

Значения двойной записи изменяются в зависимости от типа депозита. В совокупности их три: пассивный, активно-пассивный или активный. Происходит этот процесс посредством изменения одной части, что автоматически провоцирует изменения в другой (увеличение или уменьшение значений).

Применение в организации такого принципа представляет собой фундамент грамотного контроля баланса. В том случае если отсутствуют равные значения по дебету и кредиту, включая при этом остатки и оборот, то это свидетельствует либо об ошибке в деятельности компании, либо в работе бухгалтерии.

Принцип двойной записи

Определить принцип работы двойного учета не менее важно, чем уяснить его сущность. Любой регистр имеет в своем составе два элемента: дебет и кредит

Основной же здесь выступает то, что в любой момент можно спровоцировать уравнение, которое впоследствии приведет к равенству активов и пассивов. Касательно них:

- Активы — это основные первичные фонды юридического лица, все финансовые средства (в наличном или безналичном виде), активы, что не являются материальными, дебиторские задолженности и финансовые вложения.

- Пассивы — представляют собой уставной капитал, а также созданные резервы, долги по кредитам и прибыль или убыток.

Каждый из них обладает собственной проводкой, что производит в них изменения, но сохраняет баланс.

Повышение активов напрямую влияет на показатели в дебете. Вследствие этого повышаются пассивы в кредите. Подобный процесс в полной мере действует согласно закону сохранения. Этот закон представляет собой следующее: размер дебета всегда равен его кредиту. Подобное обеспечивает нулевое сальдо.

Именно дополнительная двойная отчетность предоставляет возможность отследить все активы и пассивы компании. После составления такого отчета он подтверждается первичными документами, регистрами. Затем создается контировка счетов, что заверяется бухгалтером. Сама суть такой операции — полное понимание того откуда были образованы финансы, откуда получены, куда отправлены и какой результат был достигнут компанией в ходе деятельности использования этих ресурсов.

Порядок оформления

Правила диктуют обязательность оправдательных документов для всех хозопераций, которые проводит организация. Они служат базой для ведения учета и осуществления предварительного и последующего контроля за реализуемыми хозоперациями или действиями, выполняемыми должностными и материально ответственными лицами. Первичные учетные документы также являются основой сводных.

Он состоит из таких этапов:

- формирование документа непосредственно в самой компании или получение от сторонней фирмы;

- детальная проверка формы и содержания документа;

- выполнение обработки документа, подразумевающей запись проводок и регистрацию;

- архивация.

История возникновения метода

Традиционно «отцом» двойной записи считается Лука Пачоли, итальянский монах и математик, однако такое утверждение верно лишь отчасти. Двойная запись использовалась еще древними инками в узелковой письменности кипу, получила распространение в Корее 11-12 веков. В Европе двойную запись применяли купцы, банкиры, торговцы Флоренции, Любека Генуи, Венеции в 13-15 веке.

Л. Пачоли в 1494 году представил книгу «Сумма арифметики, геометрии, учения о пропорциях и отношениях». Отдельная глава в ней «Трактат о счетах и записях» посвящалась двойной бухгалтерии (двойной записи) и систематическому изложению метода.

Он описывался применительно к деятельности торгового предприятия, однако с помощью «Трактата» была доказана возможность применения в любом хозяйстве, построения оптимальной структуры рабочих счетов и книг.

Двойная запись начала распространяться, кроме Италии, в иных государствах, попутно модифицируясь, впитывая в себя новые идеи и приемы ведения учета.

Зачем он нужен

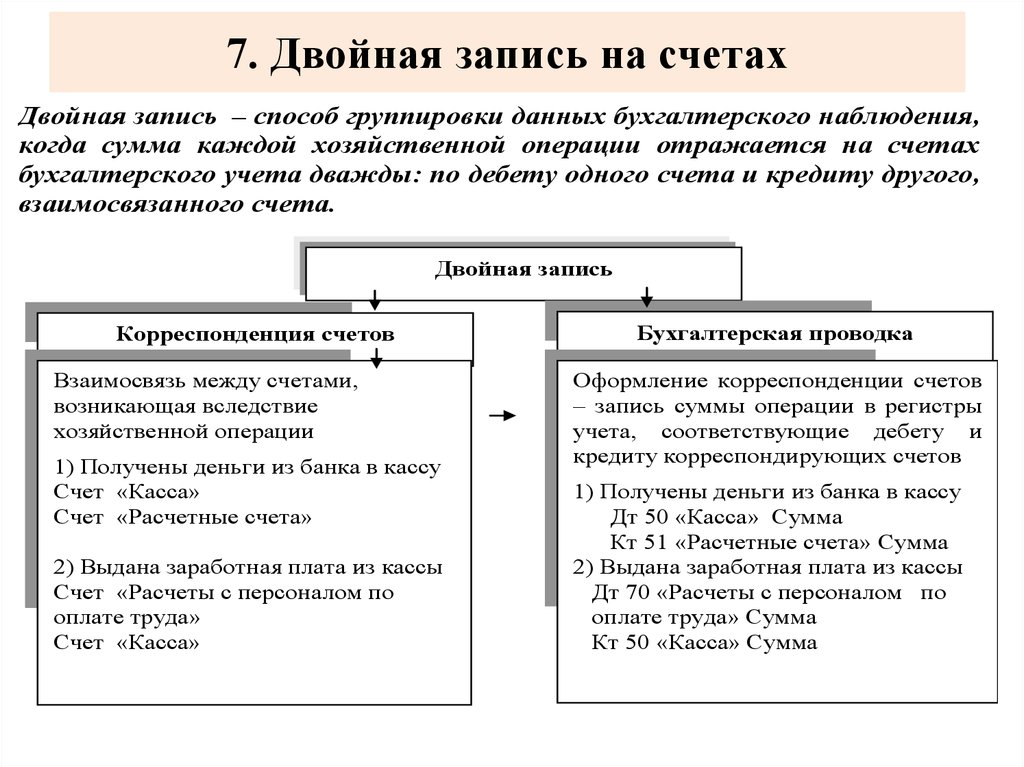

Все хозоперации обладают двойственным характером, и именно этим обусловливается смысл использования метода двойной записи для их учета в балансе. Под двойной записью в бухгалтерии понимают взаимосвязанное отражение в балансе хозопераций одной денежной суммы по кредиту одного счета и одновременно по дебету другого. Данные счета именуются корреспондентскими, а существующая между ними связь — это корреспонденция.

Значение двойной записи с экономической точки зрения заключается в демонстрации двойственного характера имущества предприятия. Ее рассмотрение в балансе происходит с двух сторон: в актив включаются состав с размещением, а в пассив — способы, посредством которых они формируются. Итог всех записей статей актива всегда эквивалентен итогу пассива, что обеспечивает простоту проверки правильности бухгалтерских проводок.

Пример системы двойной записи

Давайте рассмотрим простой пример, который поможет нам понять, как работает двойная бухгалтерия. Предположим, компания ABC покупает офисную мебель на 6,000 долларов и сразу же платит наличными. В этой ситуации один из счетов активов ABC — скорее всего, мебель или оборудование — необходимо будет увеличить на 5,000 долларов, а денежные средства нужно будет сократить на 6,000 долларов.

Стоит отметить, что сумма дебета точно равна сумме кредита, 6,000 долларов США, после транзакции.

Двойной вход в реальный мир

Пекарня использует кредит для покупки парка грузовиков-рефрижераторов; общая стоимость покупки в кредит составила 500,000 10 долларов. Новые автомобили будут использоваться в коммерческой эксплуатации и не будут продаваться в течение как минимум XNUMX лет, что является их ожидаемым сроком службы.

Записи должны быть сделаны в их индивидуальных бухгалтерских книгах для учета покупки в кредит. Дебет на счет активов на сумму покупки (500,000 500,000 долларов США) будет произведен, потому что компания накопила больше активов. Кредитовая проводка в размере XNUMX XNUMX долларов США будет сделана для векселей, подлежащих оплате, для учета покупки в кредит.

В пределах одного класса также возможна двойная запись. Если пекарня совершала транзакцию с наличными, применялись бы кредит-на-касса и дебет-на-актив, что приводило к балансу.

Очень важно понимать, что дебет или кредит не означает увеличения или уменьшения стоимости. Однако помните, что дебетовая запись необходима для увеличения счета активов, тогда как кредитная запись требуется для расширения кредитного счета

Примеры

Теперь в качестве примера двойной записи в бухучете стоит привести два наиболее популярных сценария:

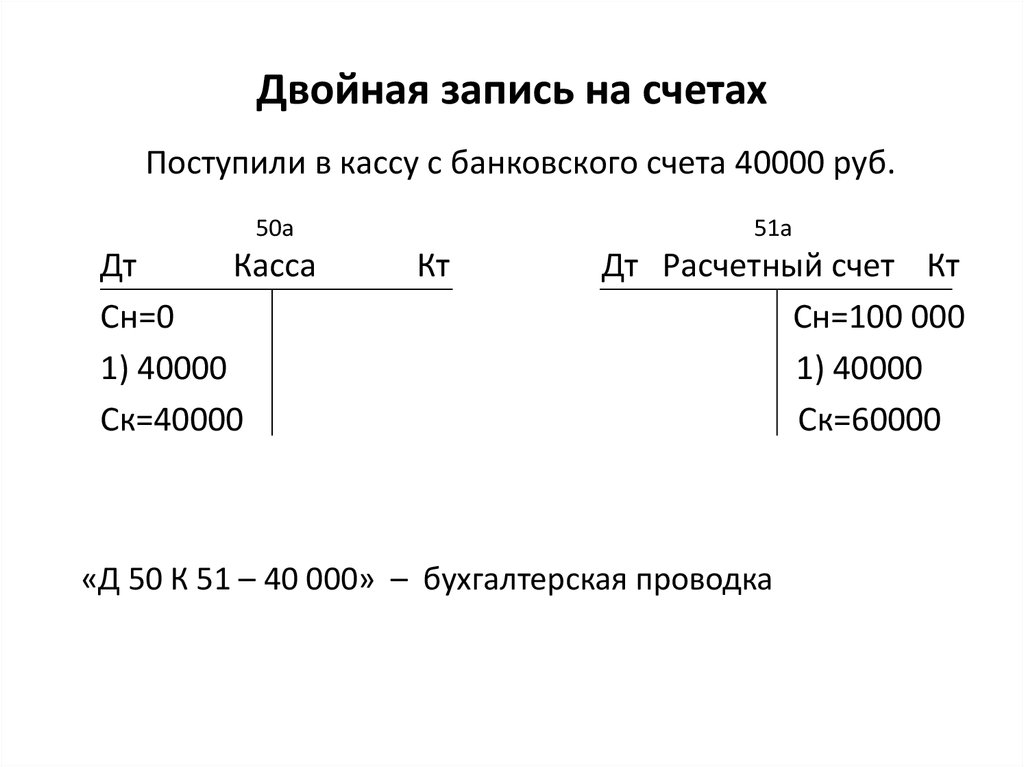

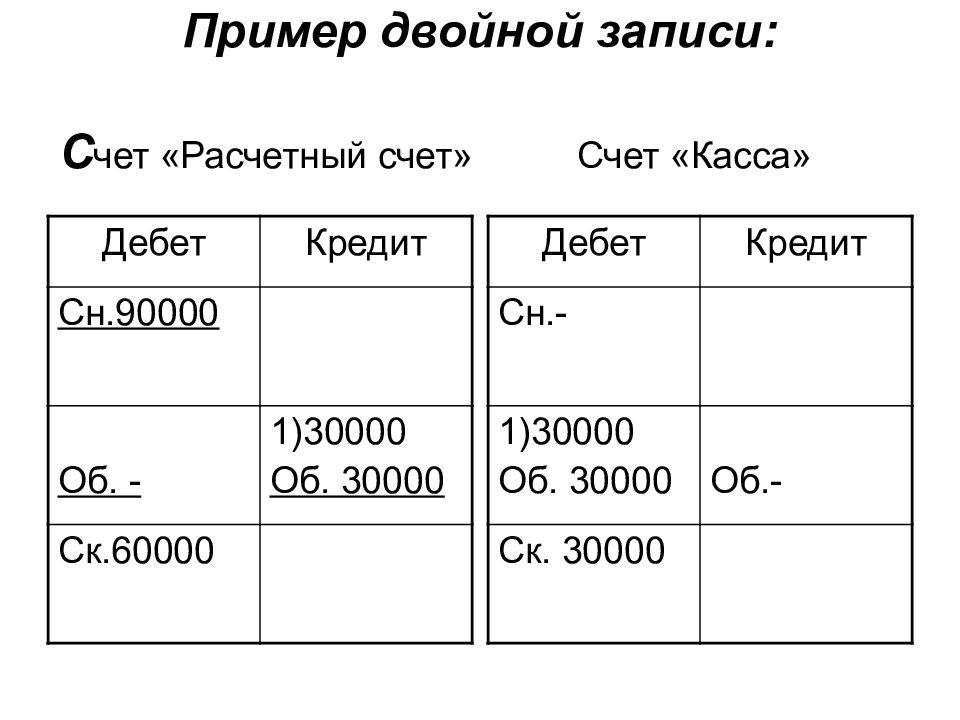

- Снятие наличных. Операция по снятию наличных из банка в кассу отражена следующим образом: дебет счета 50 — кредит счета 51. Оба этих счета — 50 и 51 — активные, а значит в дебете 50 происходит увеличение, а в кредите 51 — уменьшение средств. Однако стоит отметить, что не изменилась величина. Изменилась только структура, так как безналичные средства стали наличными.

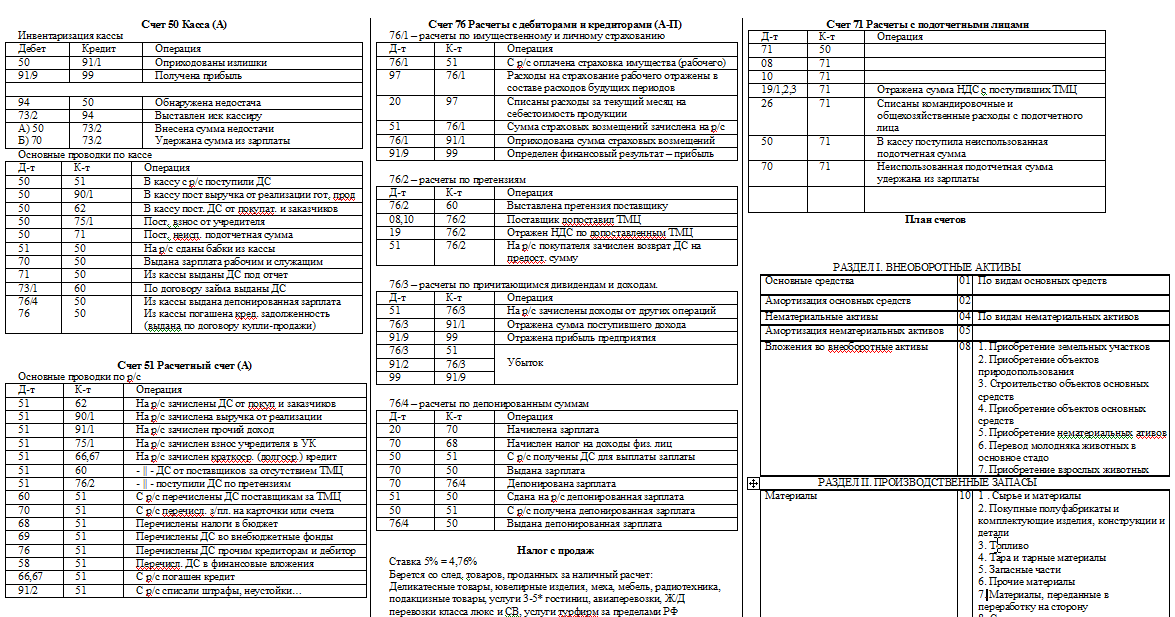

- Приобретение товара. Здесь же используется проводка: дебет счета 41 — кредит счета 60. На первом депозите (41) происходит увеличение (товара), потому как он активный. Второй же (60) активно-пассивный, а значит происходит только увеличение кредиторской задолженности.

Использование двойной записи обязательно, если нужно составить отчеты с глубокой детализацией операций. Она довольно часто используется в бухгалтерии, а потому обязательна к изучению каждому, кто работает в этой сфере.

Напишите свой вопрос в форму ниже

Двойная запись

посмотреть текст работы «Двойная запись»

скачать работу «Двойная запись» (курсовая работа)

Подобные документы

Содержание и строение бухгалтерских счетов. Сущность и критерии двойной записи. Хронологическая и систематическая запись. Сущность синтетических, аналитических счетов. Особенности взаимодействия синтетических счетов, субсчетов и аналитических счетов.

реферат, добавлен 12.02.2010

Система счетов и двойная запись как способ отражения хозяйственных операций. Синтетические и аналитические счета. Контроль отдельных стадий кругооборота средств предприятия. Понятие, строение, порядок записи хозяйственных операций на бухгалтерских счетах.

реферат, добавлен 24.01.2012

Понятия о счетах, активные и пассивные счета. Счета, предназначенные для учета собственных и заемных источников формирования хозяйственных средств. Схема порядка записей на активно-пассивных счетах. Определение и содержание двойной записи счетов.

курсовая работа, добавлен 12.04.2016

Сущность и значение бухгалтерских счетов и их строение. Применение активных и пассивных счетов в учёте. Корреспонденция счетов и бухгалтерские проводки. Связь бухгалтерских счетов с балансом предприятия. Понятие двойной записи и её контрольное значение.

курсовая работа, добавлен 30.03.2010

Понятие и структура бухгалтерского баланса, его основные элементы и содержание. Хозяйственные операции и степень их влияния на изменения в балансе. Классификация бухгалтерских счетов в зависимости от объектов и формы. Двойная запись операций на счетах.

реферат, добавлен 11.09.2009

Статьи, включаемые в актив и пассив, то есть группирующие имущество по видам и источникам его образования. Структура активного счета. Двойная запись и ее значение, контроль за достоверностью информации о хозяйственных операциях. Учетные записи и их виды.

презентация, добавлен 14.12.2014

Классификация счетов бухгалтерского баланса. Активные и пассивные, синтетические и аналитические счета. Способ двойной записи. Типология хозяйственных операций по их влиянию на баланс. Бухгалтерский учет доходов и финансовых результатов деятельности.

контрольная работа, добавлен 26.04.2013

Двойная запись, ее сущность и строение. Типовой план счетов бухгалтерского учета. Понятие инвентаризация и её сущность. Учет процесса реализации. Журнал регистрации хозяйственных операций. Оборотная ведомость по счетам аналитического учета материалов.

курсовая работа, добавлен 24.07.2010

Характеристика принципов современного бухгалтерского учета. Сущность метода бухгалтерского учета, его основные элементы. Понятие бухгалтерского учета, его цель и задачи. Двойная запись, ее сущность, эволюция и значение. Принцип действия двойной записи.

курсовая работа, добавлен 24.06.2013

Понятие и сущность двойной записи на счетах бухгалтерского учета, особенности проведения хозяйственных операций. Корреспонденция счетов и бухгалтерская проводка. Бухгалтерские документы: понятие, формы и реквизиты, порядок составления и обработки.

контрольная работа, добавлен 03.04.2011

- 1

- 2

- 3

- 4

Примеры

Поясним сказанное, используя стандартные проводки.

Двойная запись в простых проводках

- Дт 50 Кт 51 — 311 000 руб. — с расчетного счета в кассу оприходованы деньги. 50 и 51 — это активные счета. Двойная запись отражает одновременное уменьшение средств на расчетном счете и оприходование их в кассу.

- Дт 41 Кт 60 — 55000 руб. — приобретены товары. Одновременно увеличивается товарная масса по активному счету 41 и возникает задолженность поставщикам за этот товар по активно-пассивному счету 60.

- Дт 20 Кт 10 — 15000 руб. — отпущены ТМЦ в производство. Одновременно фиксируется расход по Кт активного 10 счета и увеличение производственных расходов по Дт активного счета «Основное производство» (20).

Двойная запись в сложных проводках

Пусть на расчетный счет поступила оплата покупателей 62000 руб., от прочих дебиторов — 8000 руб. Проводка: Дт 51 Кт 62,76 — 70000 руб. — на расчетный счет поступили деньги от покупателей и прочих дебиторов. Здесь Дт 51 и общая сумма по кредиту 62, 76 совпадают.

Другая ситуация. ТМЦ со склада на 50000 руб. отпущены: в основное производство на сумму 30000 руб. и вспомогательное производство – 20000 руб. Проводка: Дт 20,23 Кт 10 — 50000 руб.

Здесь расход материалов по Кт 10 и общая сумма дебета 20, 23 совпадают.

История возникновения метода

Традиционно «отцом» двойной записи считается Лука Пачоли, итальянский монах и математик, однако такое утверждение верно лишь отчасти. Двойная запись использовалась еще древними инками в узелковой письменности кипу, получила распространение в Корее 11-12 веков. В Европе двойную запись применяли купцы, банкиры, торговцы Флоренции, Любека Генуи, Венеции в 13-15 веке.

Л. Пачоли в 1494 году представил книгу «Сумма арифметики, геометрии, учения о пропорциях и отношениях». Отдельная глава в ней «Трактат о счетах и записях» посвящалась двойной бухгалтерии (двойной записи) и систематическому изложению метода.

Он описывался применительно к деятельности торгового предприятия, однако с помощью «Трактата» была доказана возможность применения в любом хозяйстве, построения оптимальной структуры рабочих счетов и книг.

Двойная запись начала распространяться, кроме Италии, в иных государствах, попутно модифицируясь, впитывая в себя новые идеи и приемы ведения учета.

Каково определение двойной записи в бухгалтерском учете?

Во-первых, двойная запись относится к системе бухгалтерского учета, которая считается одной из самых фундаментальных основополагающих концепций бухгалтерского учета, несмотря на ее простоту. Двойная запись в основном означает, что для каждого входа в один счет должна быть равная и противоположная запись в другой счет. Это приведет к записи по дебету на одном или нескольких счетах и записи по кредиту на тех же или разных счетах. Например, если компания берет кредит в размере 8000 долларов США, двойная бухгалтерская запись кредитует активы на сумму 8000 долларов США и дебетует обязательства на сумму 8000 долларов США. Другими словами, 8000 долларов представляют собой прирост денежных средств, а также долг.

Изображение предоставлено: IEduNote (определение бухгалтерского учета с двойной записью)

Изображение предоставлено: IEduNote (определение бухгалтерского учета с двойной записью)

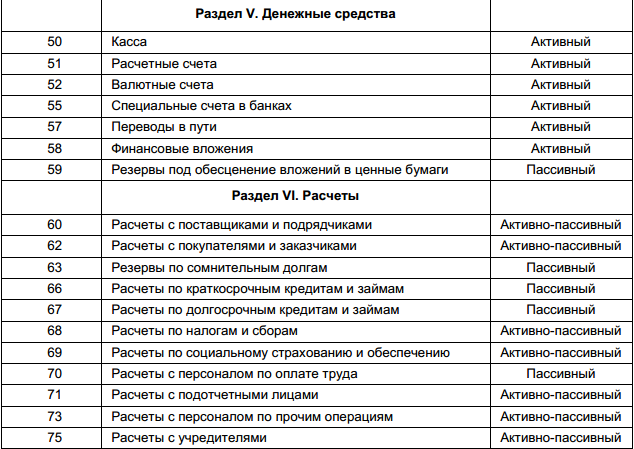

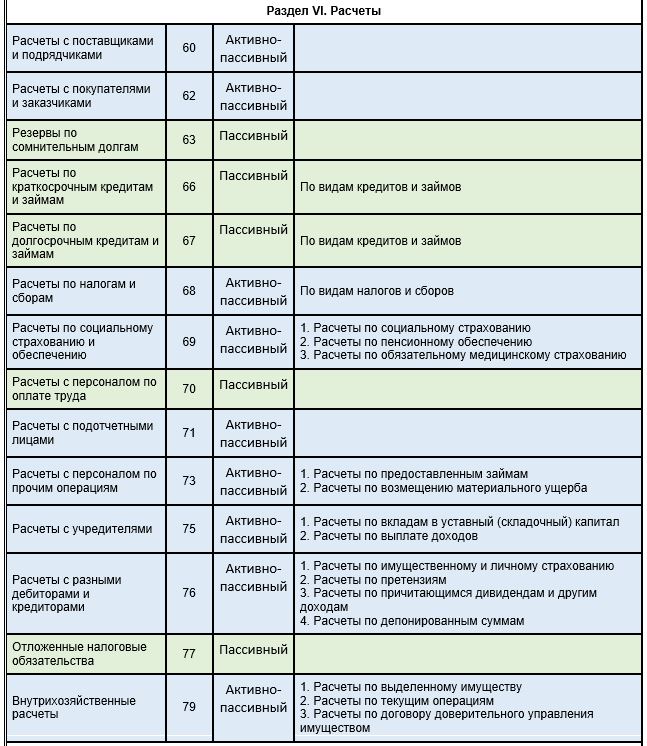

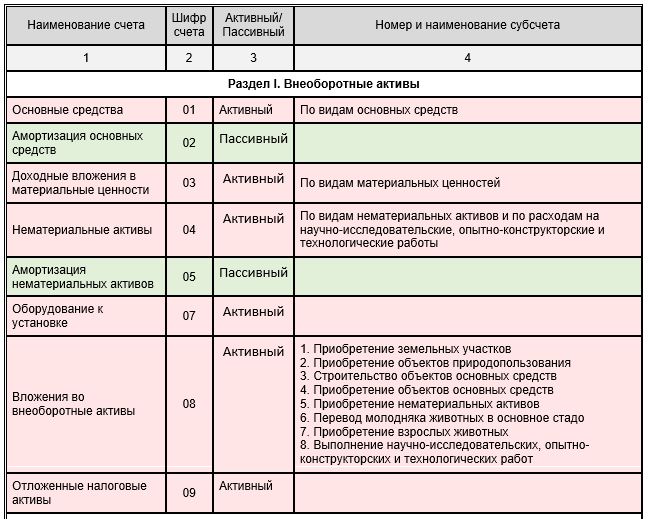

Виды бухгалтерских счетов

Бухгалтерские счета в ПСБУ подразделяют на три вида:

| Активные | Пассивные | Активно-пассивные |

|---|---|---|

| Предназначены для учёта активов — состояния и изменения средств организации в разрезе видов их формирования.Их увеличение отображается по дебету, уменьшение — по кредиту.Остаток только дебетовый | Предназначены для учёта пассивов — источников формирования и движения средств компании. Увеличение обязательства фиксируют по кредиту, уменьшение — по дебету.Остаток только кредитовый | Предназначены для учёта активов и пассивов.Дебиторская и кредиторская задолженность может увеличиваться или уменьшаться как по дебету, так и по кредиту счёта.Остаток может быть дебетовым и (или) кредитовым |

Также в плане счетов бухгалтерского учёта все счета разделены на синтетические и аналитические.

Синтетические счета — это все счета с 1 по 99 в ПСБУ. Нужны для обобщения сведений об операциях, у них нельзя менять номер, название и назначение.

Аналитические счета (субсчета) — нужны для детализации сведений счетов в ПСБУ. У них можно менять номера, название и назначение.

Что такое бухгалтерские проводки и где их составляют

Бухгалтерская проводка — запись о хозяйственной операции в журнале учёта. Записи составляют о любых операциях — от списания товара со склада до снятия денег с расчётного счёта. Потом эти записи переносят на бухгалтерские счета компании.

Чтобы разобраться в бухгалтерских проводках, нужно сначала понять, что такое бухгалтерские счета и журнал учёта хозяйственных операций.

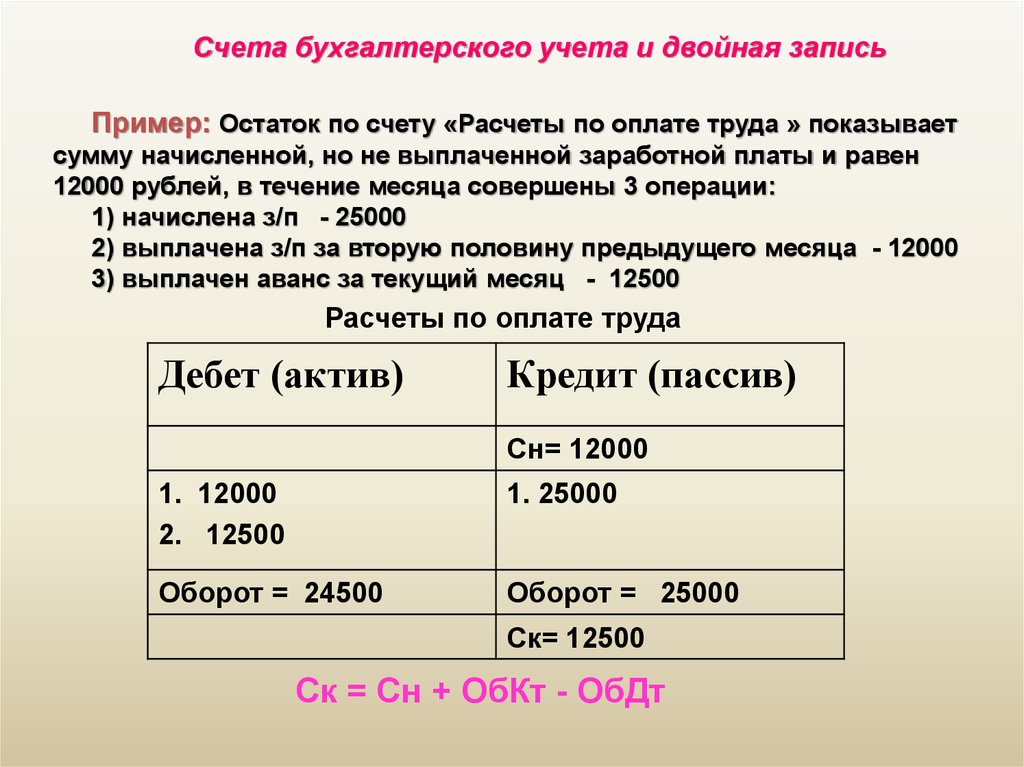

Бухгалтерские счета — двусторонние таблицы с информацией о поступлениях и выбытиях средств компании. Левая сторона таблицы называется дебетом («Дт» или «Д»), правая — кредитом («Кт» или «К»). Остатки на бухгалтерском счёте на начало и конец периода называются сальдо — сальдо пишут в начале и в конце бухгалтерского счёта.

Фрагмент бухгалтерского счёта с тремя хозяйственными операциямиСкриншот: курс Skillbox «Профессия Финансовый менеджер»

Бухгалтерские счета бывают активные, пассивные и активно-пассивные.

- На активных счетах отражают активы компании — например, материалы, деньги, основные средства, готовую продукцию. Поступления компании на активных счетах — например, сумму платы за её услуги или данные о поступлениях на склад — вносят по дебету счёта. Выбытия компании на активных счетах — например, переведённые поставщикам деньги или списания товаров со склада — вносят по кредиту счёта.

- На пассивных счетах учитывают пассивы компании — например, резервы или обязательства перед кредиторами. Увеличение обязательств на пассивных счетах отражают по кредиту счёта, уменьшение обязательств — по дебету.

- Активно-пассивные счета используют для учёта средств, которые одновременно относятся и к активам, и к пассивам компании. Например, на таких счетах показывают расчёты с поставщиками и подрядчиками, продажи, нераспределённую прибыль. По дебету активно-пассивного счёта отражают как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива) — в зависимости от особенностей операции.

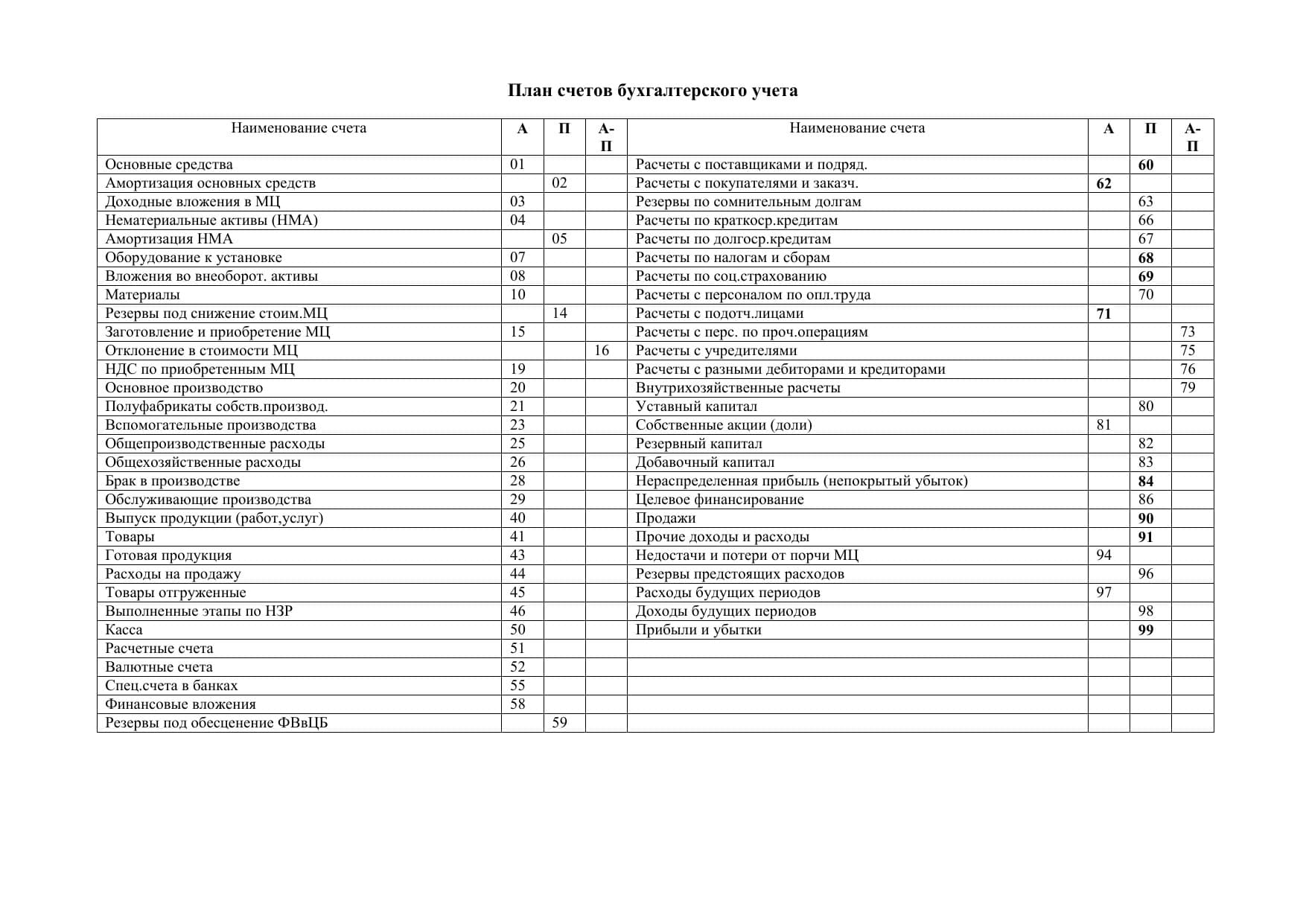

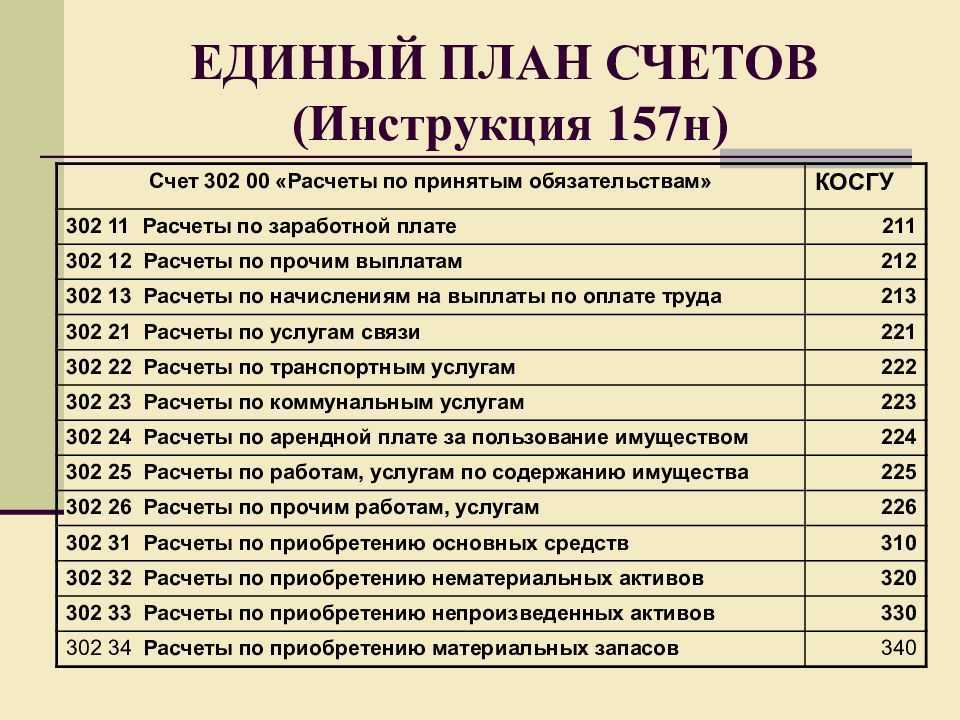

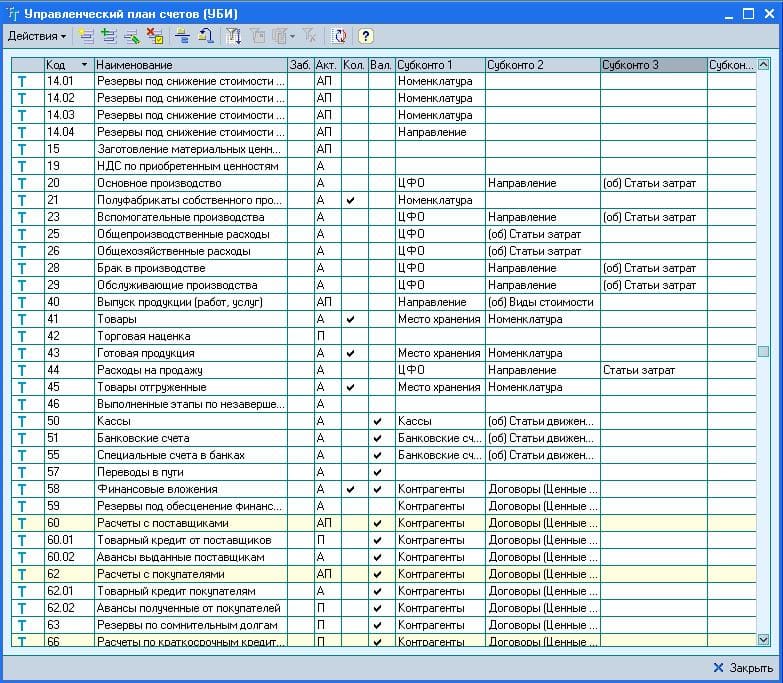

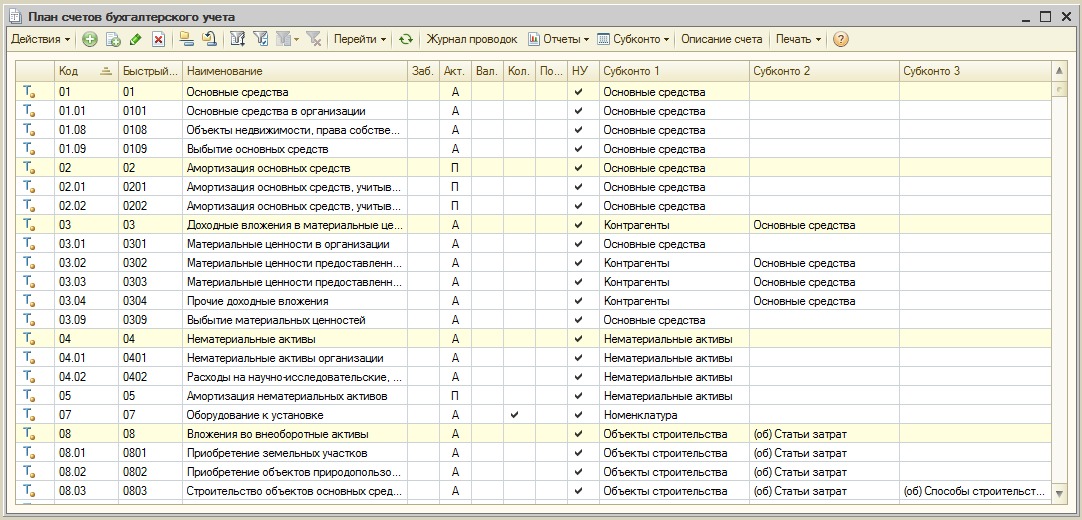

Всего в бухучёте 99 видов бухгалтерских счетов для разных групп операций. Посмотреть их можно в официальном документе «План счетов бухгалтерского учёта», который утверждает Министерство финансов. Например, в бухгалтерский счёт 50 «Касса» вносят все операции по учёту наличных денег, а в счёт 10 «Материалы» — все операции по учёту материальных ценностей.

Обычно компания не ведёт все 99 видов счетов, а выбирает только необходимые для её работы. На них она переносит все операции компании за месяц из журнала учёта хозяйственных операций.

Журнал учёта — таблица, в которой в хронологическом порядке фиксируют все операции компании в форме бухгалтерских проводок. Журнал можно вести в бумажном или в электронном виде. В бухгалтерских программах, таких как «1С:Бухгалтерия», журналы заполняются автоматически при совершении хозяйственной операции.

Единой формы журнала учёта операций нет — каждая компания разрабатывает свой бланк. В бланк должны быть включены такие графы: порядковый номер операции, дата её совершения, содержание операции, бухгалтерская проводка и данные , где зафиксирована операция.

Фрагмент журнала учёта хозяйственных операций. Бухгалтерской проводкой называют информацию в трёх столбцах: «Дт», «Кт» и «Сумма»Инфографика: Майя Мальгина для Skillbox Media

Бухгалтерские проводки записывают в формате «Дебет счёта А, Кредит счёта Б — сумма». Например, проводка «Д50, К51 — 150 000 рублей» означает, что компания сняла с расчётного счёта 150 000 рублей и положила их в кассу. По дебету счёта 50 «Касса» показано поступление денег. По кредиту счёта 51 «Расчётные счета» — их выбытие.

В следующих разделах рассказываем, как поэтапно составить бухгалтерскую проводку, и показываем пример составления и переноса проводок на бухгалтерские счета.

В чем важность двойной записи в бухгалтерском учете?

Единой бухгалтерии может быть достаточно для очень небольших начинающих фирм. Чего не скажешь о крупных корпорациях. Двойная бухгалтерия имеет ряд преимуществ. Пройдемся по некоторым из них…

№1. Предоставляет полную финансовую картину

Двойная бухгалтерия позволяет малым предприятиям лучше отслеживать свое финансовое состояние и темпы роста.

Или, по сути, любая компания с более чем одним сотрудником, запасами, долгами или несколькими учетными записями.

Компаниям, отвечающим любому из этих требований, требуется полная финансовая картина, которую обеспечивает двойная бухгалтерия. Согласно Bench Accountkeeping, двойная бухгалтерия может предоставить множество важных финансовых отчетов, таких как баланс и отчет о прибылях и убытках.

№ 2. Помогает предприятиям принимать лучшие финансовые решения

Финансовые отчеты, созданные с помощью двойной бухгалтерии, показывают малым предприятиям, насколько они успешны. Это также показывает, насколько финансово устойчивы различные части их организации. По сути, вы можете видеть, сколько денег вы потратили и насколько хорошо идет ваш бизнес. Это позволяет бизнесу принимать более обоснованные финансовые решения в будущем.

№3. Исключает ошибки в бухгалтерии

При двойной записи обязательства и собственный капитал (собственная стоимость или «капитал») должны соответствовать активам в балансе. Если они этого не сделают, вы можете быть уверены, что ваши книги неверны. И если записи в журнале компании неверны, этот отказоустойчивый предупредит их.

Метод двойной записи также является более прозрачным способом ведения записей в целом, что помогает фирмам быть более подотчетными.

№ 4. Инвесторы, банки и покупатели предпочитают это

Любой, кто подумывает о том, чтобы пожертвовать деньги вашей фирме, с большей готовностью сделает это, если вы воспользуетесь подходом двойной записи. Это потому, что он более полный и прозрачный.

Инвесторы, банки и потенциальные покупатели могут получить точное и полное представление о финансовом состоянии вашей компании, используя двойную бухгалтерию.

Статусы счета

Ранее уже было сказано, что всего существует три вида статуса. И если с активными и пассивными все предельно ясно, то подробнее стоит поговорить об активно-пассивных счетах. В первую очередь стоит отметить, что они могут иметь сальдо — кредитовый остаток. Теперь подробнее о том, как это работает: в случае, когда по такому счету выделяют сальдо единственного типа, то оно отражает результат, и демонстрирует итог от всех противоположных операций.

Пример: счет с дебитором и кредитором можно разделить на два обособленных друг от друга — счет с дебитором и счет с кредитором. Таким образом первый выступит в роли активного, а второй — пассивного. Однако объединение этих счетов обусловлено тем, что в них постоянно происходят изменения, и дебитор меняется местами с кредитором и т.д.

Принципы двойной записи

Основными принципами двойной записи являются факторы: роста и спада, появления и исчезновения, приобретения и расхода. То есть, основной принцип по одному счету отражается увеличение, а по другому — уменьшение. Именно поэтому всегда актив равен пассиву.

Таким образом, двойная связь – это регистрация хозяйственных операций на бухгалтерских счетах. При этот они дублируются в двух разных счетах, но в равных суммах.

Двойная запись имеет контрольное значение. Регистрация хозяйственных операций, в которой сумма денежных средств по дебету не равна сумме по кредиту, является неверной, так как нарушается равенство сторон.

Если данное равенство не получено, то это ошибка:

- вместо кредита записан дебет или наоборот;

- неверно выведено сальдо счетов;

- при изменении сальдо в балансе допущена ошибка;

- неверно подведен итог баланса.

Взаимосвязь дебета и кредита бухгалтерских счетов, которые появляются в результате двойной записи хозяйственных операций, называются корреспондирующими счетами, а счета между которыми возникает связь, называется корреспондирующими.

Название корреспондирующих счетов и сумм хозяйственных операций, называется бухгалтерской проводкой.

Замечание 2

Следует отметить, что двойная запись имеет познавальное значение, так как показывает, откуда поступают денежные средства на счета. Следует учитывать, что все данные должны быть подтверждены документально.

Использование двойной записи позволяет осуществить контроль за правильностью записи сумм по счетам.

Корреспонденция счетов

Связь между дебетом одного счета и кредитом другого счета, которая образовалась в результате двойной записи, называется корреспонденцией счетов.

Корреспонденция счетов, которые прописываются по дебету и кредиту с указанной суммой называется бухгалтерской проводкой.

Замечание 1

Бухгалтерская проводка основывается на подтверждающих документах, в которых отражены хозяйственные операции предприятия. Для осуществления правильности выполнения хозяйственных операций и их контроля, все бухгалтерские записи регистрируются в последовательности их осуществления.

Для определения всех показателей хозяйственной деятельности необходимо распределить по признакам с подробной детализацией.

Возможность отражения двойной записи бывает четырех видов:

- Первый вид: дебет и кредит активных счетов.

- Второй вид: дебет и кредит пассивных счетов.

- Третьей вид: дебет активных счетов и кредит пассивных счетов.

- Четвертый вид: дебет пассивных счетов и кредит активных счетов.

Составляя бухгалтерскую проводку необходимо учитывать:

- Экономическую сторону предприятия.

- Объект учета.

- Отразить объект учета на бухгалтерских счетах.

Виды бухгалтерских проводок:

- простые – указывается два корреспондирующих счета;

- сложные – указывается более двух корреспондирующих счета.

Комментарий

Метод двойной записи был изобретен средневековым итальянским математиком Лукой Пачоли (1445 – 1517). Принцип двойной записи он описал в своем «Трактате о счетах и записях».

Ведение бухгалтерского учета путем двойной записи прямо предусмотрено законодательством. Так, пункт 3 статьи 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» указывает:

Суть двойной записи в том, что хозяйственная операция отражается бухгалтерской записью (проводкой), состоящей из:

— суммы операции;

— записи по дебету счета

— записью по кредиту корреспондирующего счета

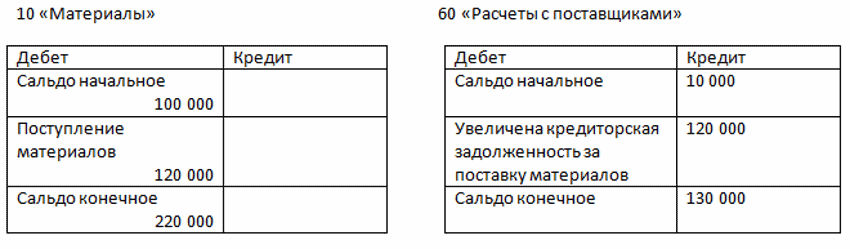

Пример

Организация приобретает товар у продавца на сумму 100 рублей.

Получение товара отражается в учете бухгалтерской проводкой:

100 рублей — Дебет 41 «Товары» — Кредит 60 «Расчеты с поставщиками и подрядчиками»

Первая часть записи (Д 41) означает, что на балансе покупателя появился товар на сумму 100 рублей (счет 41 означает «товары», а его отражение по дебету означает приход товара).

Вторая часть записи (К 60) означает возникновение задолженности у покупателя за поставленный товар (счет 60 означает Задолженность перед поставщиком товара, а его отражение по кредиту означает увеличение суммы задолженности).

Предположим, что покупатель оплатил часть задолженности (30 рублей).

Оплата полученного товара с расчетного счета отражается в учете бухгалтерской проводкой:

30 рублей — Дебет 60 «Расчеты с поставщиками и подрядчиками» — Кредит 51 «Расчетные счета»

Первая часть записи (Д 60) означает уменьшение

задолженности за товар на сумму 30 рублей. В результате этой операции погашена задолженность перед поставщиком товара на сумму 30 рублей. При этом оставшийся долг в сумме 70 рублей продолжит учитываться, как остаток по кредиту счета 60.

Вторая часть записи (К 51) означает уменьшение денежных средств на расчетном счете покупателя на сумму 30 рублей (счет 51 означает средства на расчетном счете, а его отражение по кредиту означает его уменьшение).

Бухгалтерские проводки методом двойной записи для наглядности отражают с помощью Бухгалтерского самолетика (в «Т»-образной форме).

Часто задаваемые вопросы о двойной записи

Что такое двойная запись в бухгалтерии?

Двойная запись в бухгалтерии — это основное правило, которое используется для систематизации и отображения всех транзакций в бухгалтерской книге. Оно предусматривает, что каждая транзакция должна быть записана как в дебетовой, так и в кредитной части учета. Таким образом, двойная запись позволяет отслеживать движение денежных средств и состояние финансовой ситуации предприятия.

Какие виды записей используете в двойной записи?

В двойной записи применяются два вида записей: дебетовая и кредитная. Дебетовая запись отражает увеличение активов и убытков, а кредитная запись — увеличение обязательств и доходов. При этом, сумма в дебетовой и кредитной частях записей всегда должна быть одинаковой.

Какая книга используется для двойной записи в бухгалтерии?

Для двойной записи в бухгалтерии используется основная бухгалтерская книга, также известная как «журнал основных записей». В этой книге фиксируются все транзакции, на основании которых в дальнейшем формируются отчеты и финансовая отчетность.

Что означает уравнение двойной записи?

Уравнение двойной записи представляет собой основную формулу, которая отображает принципы двойной записи. Оно гласит: активы = обязательства + капитал. Такое уравнение позволяет контролировать и проверять правильность записей и обеспечивает баланс между активами, обязательствами и капиталом.

Какие примеры задач и упражнений часто встречаются при изучении двойной записи в бухгалтерии?

При изучении двойной записи в бухгалтерии часто встречаются примеры и упражнения, включающие составление бухгалтерских проводок, балансовых ведомостей, расчетов счетов и т.д. Такие задачи помогают студентам освоить принципы двойной записи и научиться правильно проводить бухгалтерские операции.

Кто является «отцом» двойной записи в бухгалтерии?

Лука Пачоли, итальянский математик и францисканский монах, считается «отцом» двойной записи в бухгалтерии. Он впервые описал принцип двойной записи в своей известной книге «Сумма арифметическая, геометрическая, пропорциональная и пропорция» в 1494 году.

Какие еще принципы и записи используются в бухгалтерском учете, помимо двойной записи?

Помимо двойной записи, в бухгалтерском учете используются такие принципы и записи, как принцип осторожности, принцип реализации, принцип сопоставимости, дополнительные записи и т.д. Эти принципы и записи помогают соблюдать нормы и правила бухгалтерского учета и обеспечивать достоверность финансовой отчетности

Советуем прочитать

Бухгалтерский самолетик — техника отражения в бухгалтерском учете проводок, с помощью графического отражения записей по каждому счету в «Т»-образной форме, называемой самолетиком.

Бухгалтерский счет — учетная единица, которая используется для бухгалтерского учета информации об однородных активах, обязательствах, капитале.

Простая система бухгалтерского учета — система ведения бухгалтерского учета без применения метода двойной записи. Используется для учета на забалансовых счетах, а также может использоваться в предусмотренных законодательством случаях (например, микропредприятиями и социально ориентированными некоммерческими организациями).

Внешние ссылки

Трактат о счетах и записях (Лука Пачоли) — Dslov.ru

31.05.2023

Двойная бухгалтерия все еще используется?

Двойная бухгалтерия — основное правило, которое используется в бухгалтерском учете. Это принцип двойной записи, который позволяет отслеживать все финансовые транзакции и обеспечивает точность и надежность финансовой информации. Такое упражнение часто используется бухгалтерами для записи всех видов операций и расчетов в учете.

Двойная бухгалтерия осуществляется в виде уравнения, в котором каждая запись имеет две стороны — дебетовую и кредитную. Изначально это правило было разработано Лукасом Пачоли, и с тех пор стало основой бухгалтерской науки.

Двойная бухгалтерия задает несколько часто задаваемых вопросов, например: что такое бухгалтерская книга записи? Какие виды записей используются в бухгалтерии? Каковы примеры двойной записи? Кто обычно использует двойную бухгалтерию?

Бухгалтеры используют двойную бухгалтерию для обеспечения точности и надежности финансовой информации. Она помогает отслеживать все транзакции и предоставляет полную картину финансового состояния компании.