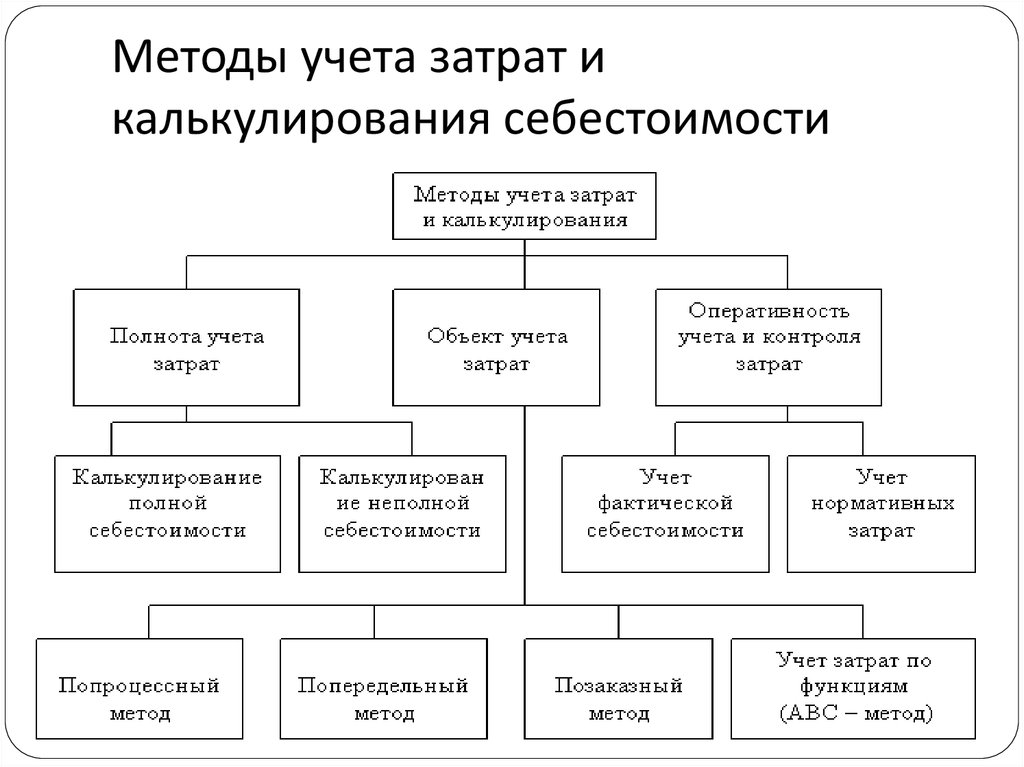

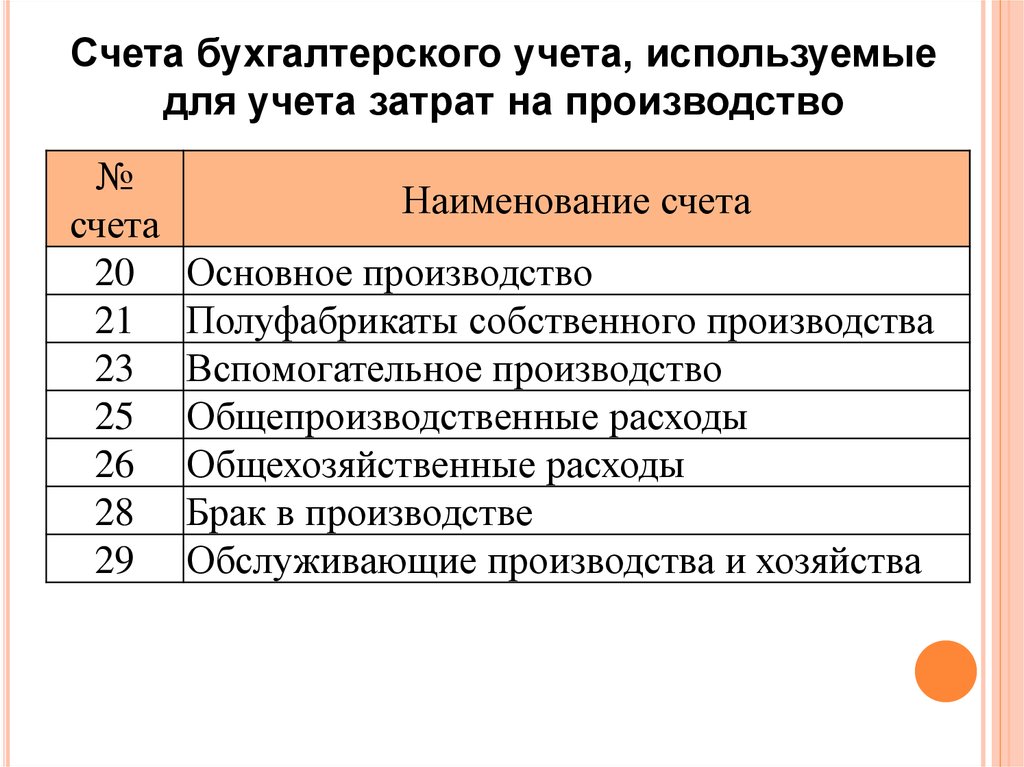

Затраты, издержки, себестоимость

11.2):

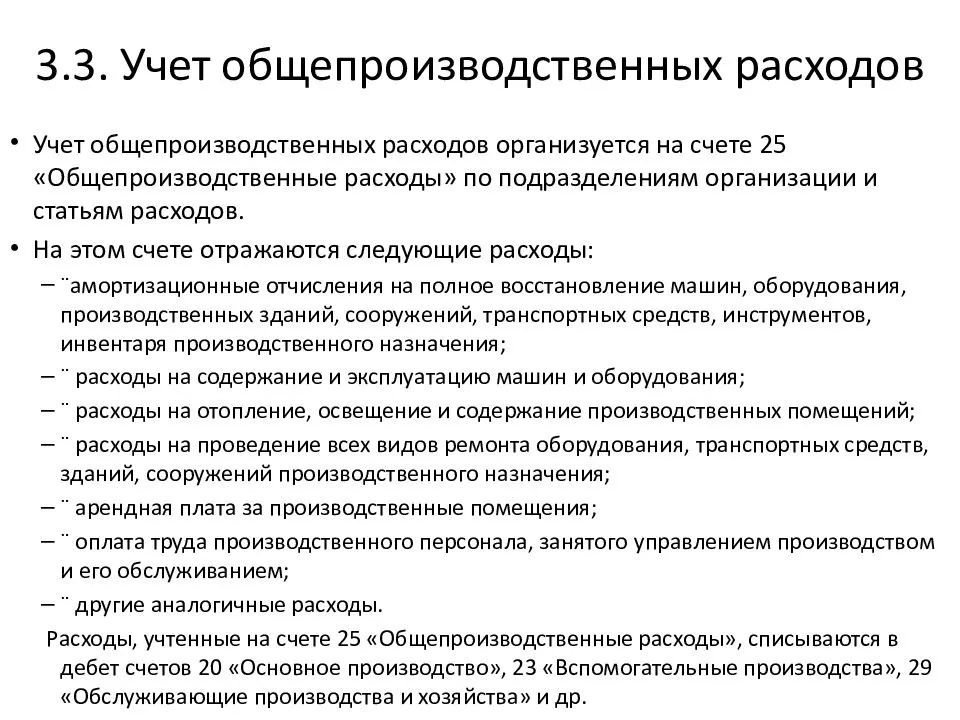

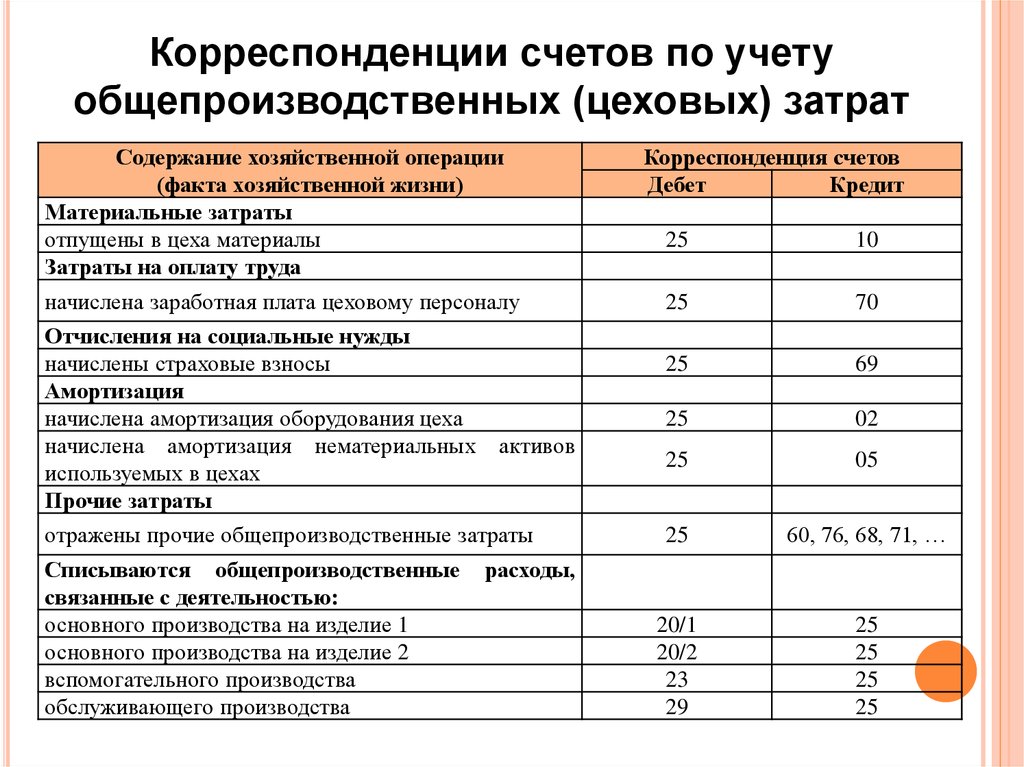

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Таблица 11.2 Типовая корреспонденция счетов по учету общепроизводственных затрат

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

Синтетический учет общехозяйственных расходов ведется на активном собирательно-распределительном счете 26 «Общехозяйственные расходы», а аналитический — на счете 26 «Общехозяйственные расходы» по статьям сметы в отдельной ведомости.

Планирование и учет общехозяйственных расходов ведется по следующей номенклатуре статей:

содержание аппарата управления;

расходы на служебные командировки аппарата управления;

содержание пожарной, военизированной и сторожевой охраны;

представительские расходы, связанные с деятельностью организации;

содержание прочего хозяйственного персонала;

канцелярские и почтово-телеграфные расходы;

амортизация основных средств общехозяйственного назначения;

отчисления в ремонтный фонд или затраты на текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения;

расходы на содержание зданий, сооружений и инвентаря общехозяйственного назначения;

затраты на проведение испытаний, опытов, исследований, содержание общехозяйственных лабораторий;

расходы на охрану труда работников организации;

подготовка и переподготовка кадров;

обязательные отчисления, налоги и сборы;

непроизводительные общехозяйственные расходы и пр.

Все фактические затраты собираются и отражаются бухгалтерскими записями (табл. 11.3):

Таблица 11.3 Типовая корреспонденция счетов по учету общехозяйственных расходов

Продолжение табл. 11.3

В конце каждого месяца общехозяйственные расходы списываются по кредиту счета 26. Распределяются общехозяйственные расходы между готовой продукцией и незавершенным производством, оставшимся на конец отчетного месяца. Затем затраты, приходящиеся на готовую продукцию, распределяются по отдельным ее видам пропорционально выбранной базе или способу списания. Списание этих расходов может производиться двумя способами:

1) включением в затраты на производство конкретных видов продукции путем распределения аналогично распределению общепроизводственных расходов;

2) списанием общехозяйственных расходов как условно-постоянных на счет «Продажи» путем распределения между видами реализуемой продукции.

При списании общехозяйственных расходов на счет 90 «Продажи» они распределяются по видам реализуемой продукции, работ или услуг пропорционально выручке от продажи, производственной себестоимости продукции или другому показателю.

Выбор того или иного способа списания общехозяйственных расходов должен быть отражен в учетной политике организации. Конечно, второй способ значительно упрощает списание общехозяйственных расходов. Однако он применим при условии, что вся продукция, к которой относятся общехозяйственные расходы, реализована или удельный вес этих расходов в себестоимости продукции незначителен.

Фактические данные после учета и распределения накладных расходов заносятся в ведомость сводного учета затрат на производство продукции (работ, услуг).

Страницы: …7071727374…| Оглавление

Каким образом применяется и как закрывается счет: проводки

Итак, обслуживающее подразделение может:

- Функционировать для себя, неся прямые расходы. К ним могут относиться:

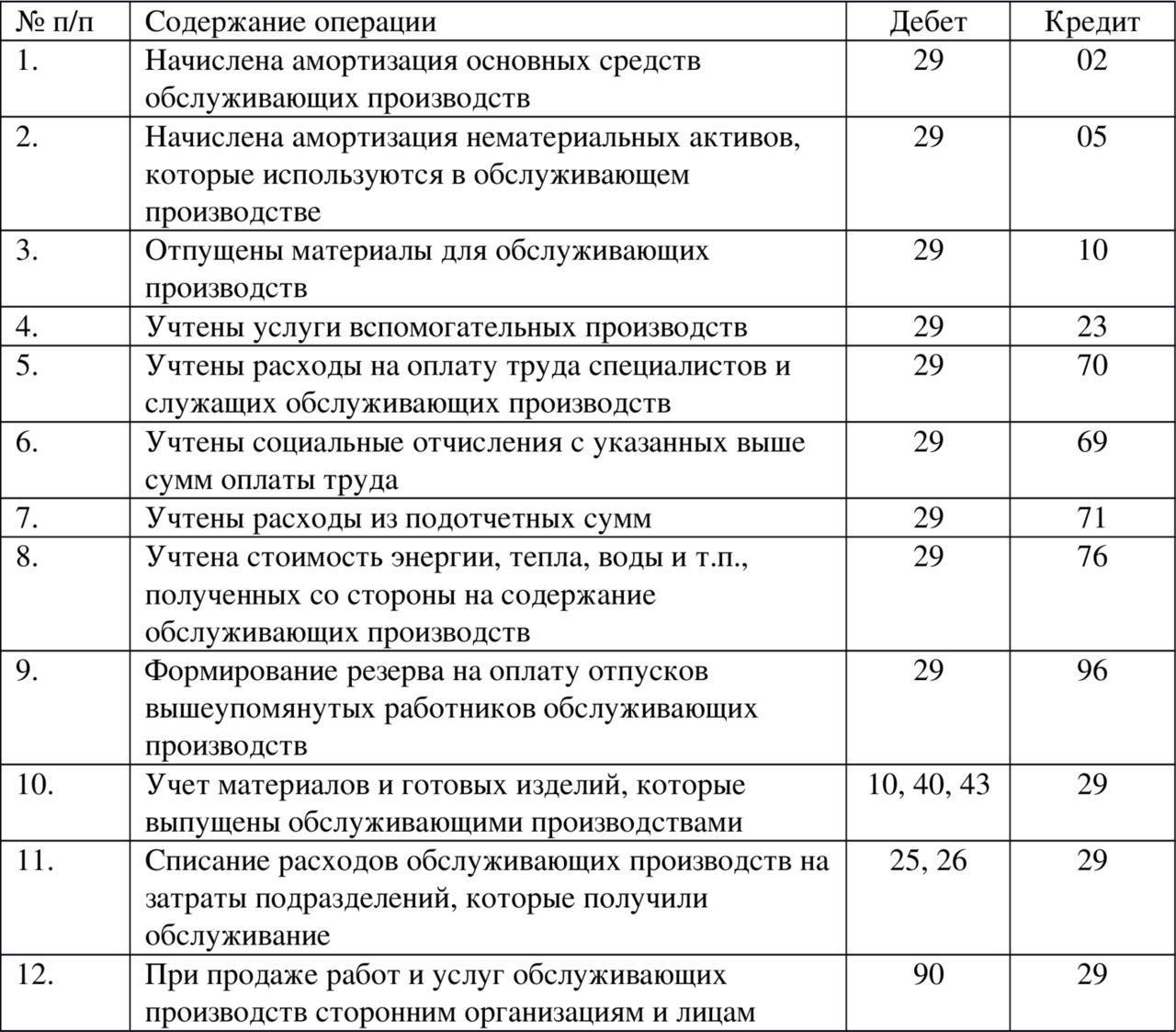

- амортизация (ее начисление показывается проводкой Дт 29 Кт 02);

- зарплата сотрудникам, взносы (Дт 29 Кт 70, Дт 29 Кт 69);

- оплата сторонних услуг, например коммунальных (Дт 29 Кт 60).

- Функционировать, удовлетворяя потребности других подразделений.

В рамках данной функции обслуживающее подразделение может:

- закупать товары и материалы на изготовление продукции на своих мощностях (Дт 29 Кт 10);

- выплачивать зарплату занятым на таких мощностях работникам (Дт 29 Кт 70, ДтТ 29 Кт 69);

- осуществлять амортизацию таких мощностей (Дт 29 Кт 02).

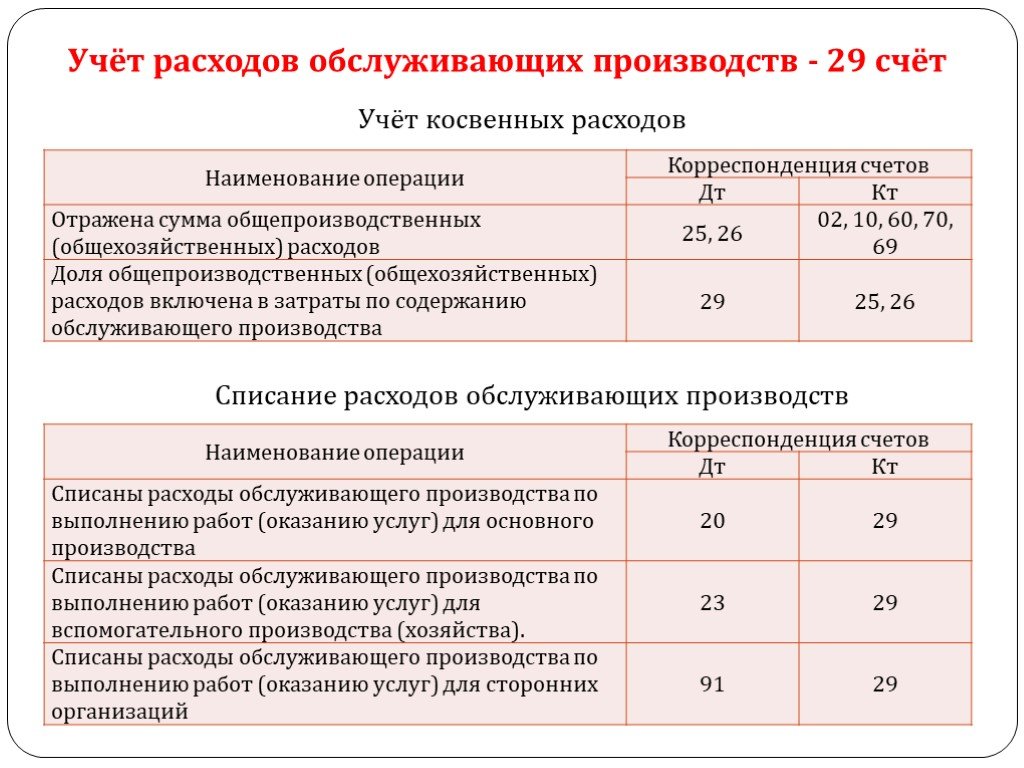

Все расходы, ушедшие в дебет счета 29, списываются на издержки того производства, которое поддерживается:

- Дт 20 Кт 29 (если поддерживается основное производство);

- Дт 23 Кт 29 (если поддерживается вспомогательное производство).

- Функционировать, выполняя работу на заказ от сторонних фирм.

В этом случае обслуживающее подразделение может:

- как и в случае с деятельностью для других подразделений, закупать материалы, платить зарплату работникам (проводки аналогичны), а затем списывать совершенные затраты в общие расходы (Дт 90.2 Кт 29);

- получать доходы от оказания услуг на стороне (после заключения договора отражается выручка: Дт 62 Кт 90.1, позже денежные средства зачисляются на расчетный счет: Дт 51 Кт 62).

Если на счете 90 образовалась прибыль, она фиксируется проводкой Дт 90.9 Кт 99.

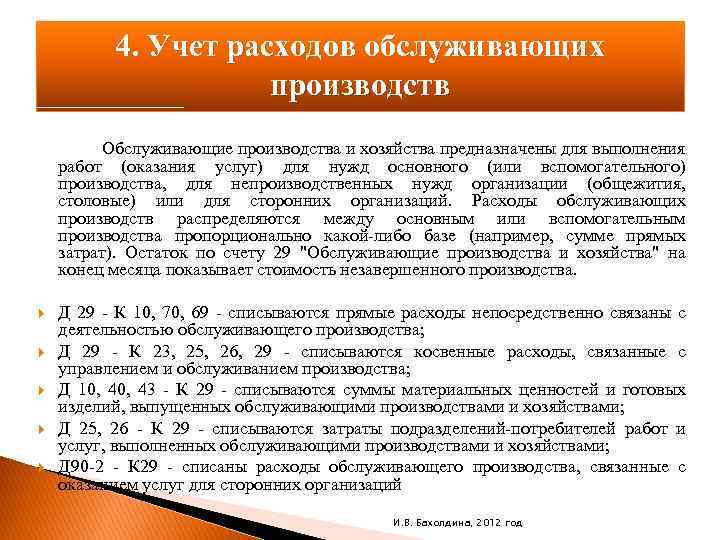

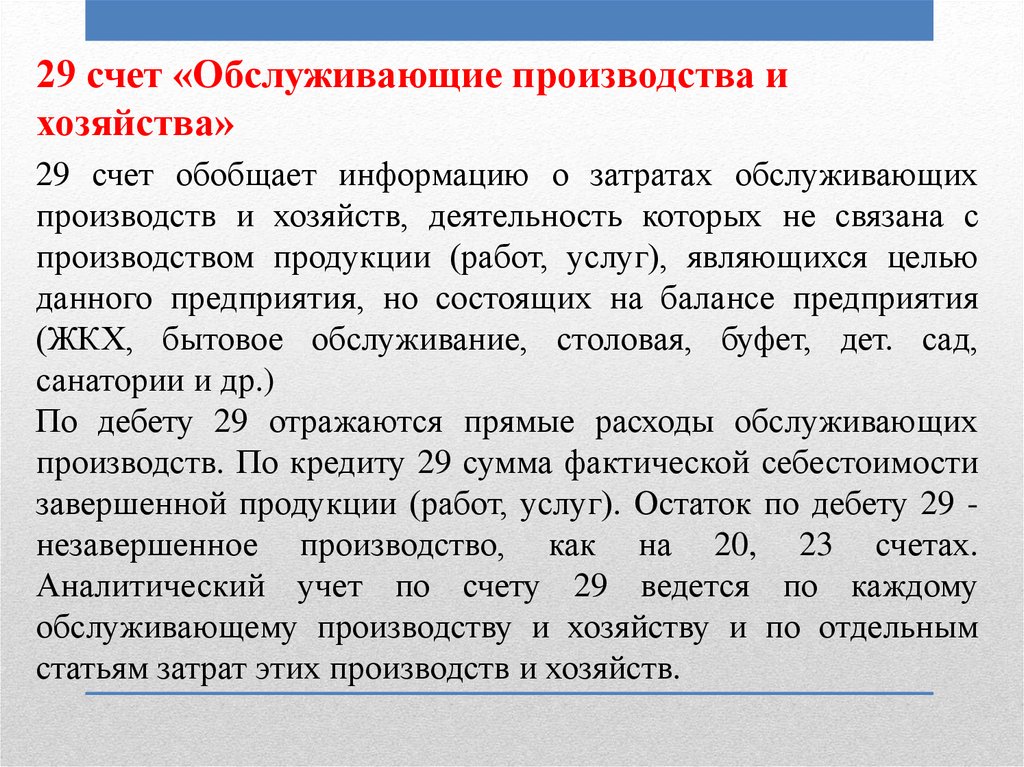

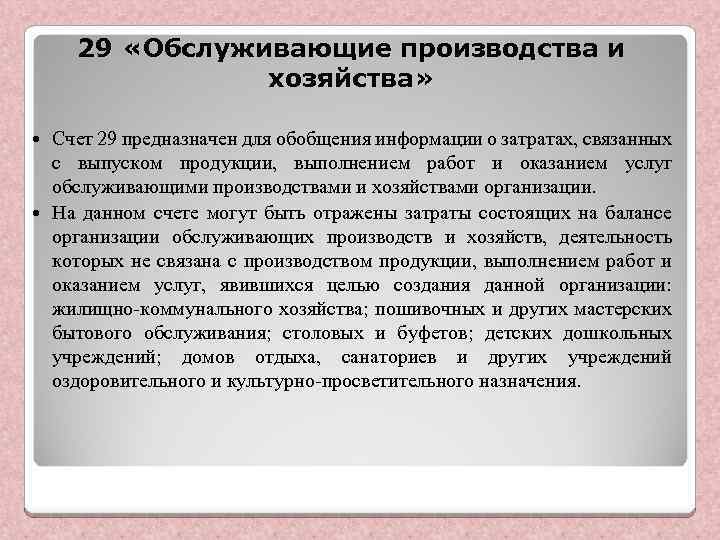

Счет 29 в бухгалтерском учете: Обслуживающие производства и хозяйства

Счет 29 бухгалтерского учета — это активный счет «Обслуживающие производства и хозяйства», служит для обобщения информации о расходах обслуживающего производства по выпуску продукции, выполнению работ или оказанию услуг, включая затраты на балансе следующих видов деятельности:

- жилищно-коммунальное хозяйство;

- мастерская бытового обслуживания, например, пошивочная;

- столовая, буфет;

- дошкольное учреждение для детей;

- санаторий, дом отдыха и т.п.

Счет 29 в бухгалтерском учете

Расходы обслуживающего производства могут быть прямыми по непосредственной деятельности и частично косвенными по управлению и обслуживанию.

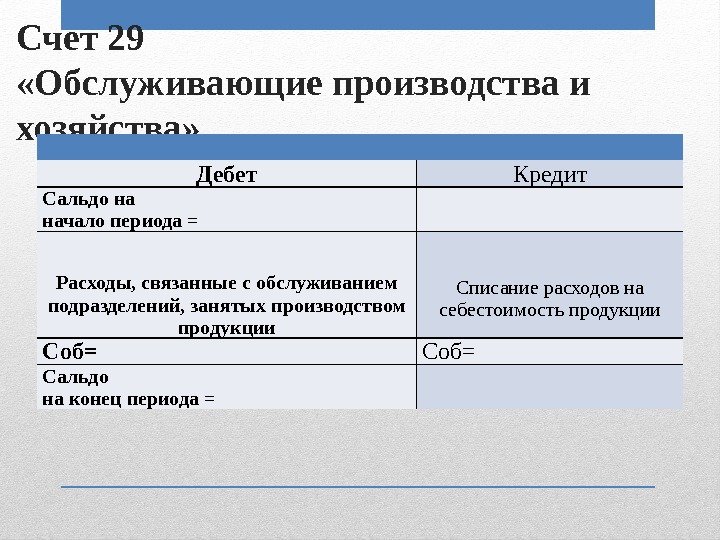

По дебету счета учитываются прямые расходы, связанные с выполнением работ, выпуском продукции и оказанием услуг, а также затраты вспомогательных подразделений. По кредиту учитывается фактическая себестоимость завершенной производством продукции, оказанных услуг или выполненных работ. Остаток по счету отражает стоимость незавершенного производства:

Аналитический учёт по 29 счету ведут по:

- каждому обслуживающему производству:

- их статьям затрат.

Проводки счета 29 «Обслуживающие производства и хозяйства»

Корреспонденция и основные проводки 29 счета приведены ниже в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 29 | 23 | Отнесение стоимости работ/услуг вспомогательного производства по обслуживанию производств/хозяйств | 301-АПК, ТТН и т.д. |

| 29 | 28 | В себестоимость продукции включены потери от брака | Акт списания забракованной продукции |

| 29 | 68 | Начисление суммы платежей в дорожные фонды | Бухгалтерская справка |

| 29 | 69 | Начисление единого социального налога в ФСС, ПФР и т.д. | Т-49, Расчёт определения доли единого налога, Бухгалтерская справка |

| 29 | 70 | Начисление оплаты труда работникам | Т-49,136-АПК, 137-АПК и т.п. |

| 29 | 71 | Оплата различных расходов через подотчётных лиц | АО-1 + документы на покупку МПЗ |

| 29 | 73.03 | Списание в расходы компенсации за использование личного авто персонала для нужд производства | Договор на использование личного транспорта, Бухгалтерская справка |

| 45 | 29 | Передача продукции сторонней организации | Акт приёма-передачи |

| 80 | 29 | Объём незавершённого производства передан товарищу | Договор товарищества |

| 97 | 29 | Затраты отнесены в состав расходов будущих периодов | Акт выполненных работ, ТОРГ-12 |

| 29 | 11 | Списана стоимость молодняка животных на выращивании, откорме | Акт приёма-передачи, Накладная |

Пример 1. Оказание услуг сторонней организации

Допустим, ООО «Весна» на балансе имеет прачечную для оказания платных услуг сторонним организациям. По итогу отчётного периода:

- выручка — 11 800руб., НДС – 1 800руб.;

- расходы – 4 500руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету по оказанию услуг сторонним организациям:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 10/70/69 | 4 500 | Учтены расходы прачечной | Акт выполненных работ, Зарплатная ведомость |

| 62 | 90.01 | 11 800 | Учтена выручка от продажи услуг | Договор на оказание услуг прачечной |

| 90.02 | 29 | 4 500 | Расходы списаны | Акт выполненных работ, Зарплатная ведомость |

| 90.03 | 68 НДС | 1 800 | НДС начислен к уплате в бюджет | Счёт-фактура |

| 51 | 62 | 11 800 | Поступление оплаты за услуги | Банковская выписка |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт выполненных работ, Бухгалтерская справка-расчёт, ОСВ |

Пример 2. Учет затрат детского дошкольного учреждения

Допустим, на балансе ООО «Весна» имеет детский сад. По итогу отчётного периода:

- амортизация оборудования – 2 500руб.;

- расходы на электроэнергию и тепло – 18 100руб, в т.ч. НДС – 2 761руб.;

- зарплата работникам – 22 000руб.;

- страховые взносы, включая травматизм – 7 900руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету для отражения затрат детского дошкольного учреждения:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 02 | 2 500 | Отражение начисленной амортизации | Амортизационная ведомость |

| 29 | 60 | 18 100 | Расходы за тепло и электроэнергию приняты к учёту | Акт оказания услуг, Квитанции на оплату |

| 19 | 60 | 2 761 | НДС принят к учёту | Счёт-фактура |

| 60 | 51 | 15 339 | Оплата услуг (тепло и электроэнергия) | Платёжное поручение |

| 68 НДС | 19 | 2 761 | Налоговый вычет | Счёт-фактура |

| 29 | 70 | 22 000 | Начисление зарплаты сотрудникам | Зарплатная ведомость |

| 29 | 69 | 7 900 | Начисление страховых взносов |

Понятие и назначение обслуживающих подразделений

Любой экономический субъект, созданный для осуществления коммерческой деятельности, стремится к максимизации конечного результата своей деятельности. Однако некоторые организации, которые отличаются масштабностью, могут наряду с производственными и административными подразделениями содержать еще и обслуживающие. Как правило, это позволяет данным экономическим субъектам позиционировать себя как социально ориентированные компании. Что в свою очередь повышает имидж такого экономического субъекта в глазах общественности, а также способствует повышению лояльности потенциальных клиентов.

Определение 1

Обслуживающие производства и хозяйства – это отдельные структурные подразделения экономического субъекта, деятельность которых напрямую не связана с ведением основных его видов деятельности. Такие участки хозяйствующего субъекта предназначены для обеспечения нужд своих сотрудников и населения.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Среди обслуживающих производств и хозяйств можно назвать нижеследующие:

- объекты жилищно-коммунального хозяйства – дома, общежития и т.п.

- объекты культурно-бытового назначения – бани, сауны, бассейны, прачечные, ремонтные и швейные мастерские и пр.;

- рекреационные объекты – загородные дома, дома отдыха, пансионаты и др.;

- учреждения для детей — детские сады, ясли, лагеря и т. д.;

- заведения общественного питания – столовые, буфеты и т. п.;

- некоторые другие.

Учет операций по счету 29

Для подробного рассмотрения основных операций, проводимых по счету 29, используем наглядные примеры.

Счет 29. Прямые расходы обслуживающего хозяйства

АО “Шторм” имеет на собственном балансе оздоровительный лагерь “Смена” для детей сотрудников.

По итогам июня 2015 “Сменой” были понесены следующие расходы:

- амортизация основных средств и обслуживающего оборудования – 3.784 руб.;

- расходы на электро- , теплоэнергию и газоснабжение – 18.320 руб., НДС 2.794 руб.;

- зарплата воспитателям лагеря – 21.440 руб.;

- взносы во внебюджетные фонды – 6.539 руб.

“Штормом” данные расходы были отражены записями:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 29 | 02 | Учтена сумма амортизации, начисленной на основные средства и оборудование оздоровительного лагеря | 3.784 руб. | Амортизационная ведомость |

| 29 | 60 | Отражены расходы, понесенные в связи с обеспечением лагеря коммунальными услугами (18.320 руб. – 2.794 руб.) | 15.526 руб. | Квитанции, Акты оказанных услуг |

| 19 | 60 | Учтена сумма НДС от стоимости коммунальных услуг | 2.794 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства в пользу коммунального предприятия в счет оплаты за потребленную электроэнергию и газ | 18.320 руб. | Платежное поручение |

| 68 НДС | 19 | Сумма НДС по коммунальным услугам направлена к вычету | 2.794 руб. | Счета-фактуры |

| 29 | 70 | Проведена заработная плата, начисленная воспитателям оздоровительного лагеря | 21.440 руб. | Зарплатная ведомость |

| 29 | 69.1 (69.2, 69.3) | Проведена сумма взносов во внебюджетные фонды | 6.539 руб. | Зарплатная ведомость |

Счет 29. Обслуживание основного и вспомогательного производств

АО “Гигант” производит и реализует инвентарь для садово-дачных работ. На балансе “Гиганта” числится швейная мастерская, которая занимается пошивом и ремонтом форменной одежды для рабочих цехов №1 и №2 и цеха №3, занимающегося ремонтом и наладкой оборудования в цехах №1 и №2.

По итогам августа 2015 прямые расходы цехов №1-3 составили 284.800 руб., в том числе:

- расходы цехов №1-2 – 214.710 руб.;

- затраты наладочного цеха №3 – 70.090 руб.

Швейная мастерская в апреле 2015 понесла такие расходы:

- зарплата швей – 84.200 руб.;

- взносы во внебюджетные фонды – 25.681 руб.;

- приобретены материалы (ткань и фурнитура) – 13.145 руб.;

- начислена амортизация на швейное оборудование – 18.100 руб.

При пропорциональном распределении расходов, понесенных швейной мастерской, между цехами №1, 2 и 3, бухгалтер АО “Гигант” сделал следующий расчет:

- расходы, относящиеся к нуждам цехов №1 и №2 – 106.395 руб. ((84.200 руб. + 25.681 руб. + 13.145 руб. + 18.100 руб.) * 214.710 руб. / 284.800 руб.);

- расходы, относящиеся к нуждам ремонтно-наладочного цеха №3 – 34.731 руб. ((84.200 руб. + 25.681 руб. + 13.145 руб. + 18.100 руб.) * 70.090 руб. / 284.800 руб.).

После утверждения расчета бухгалтер АО “Гигант” провел в учете следующие записи:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 20 | 10, 69, 70, 02… | Проведена сумма прямых расходов цехов №1 и №2 | 214.710 руб. | Приходные, расходные накладные, амортизационные и зарплатные ведомости |

| 23 | 10, 69, 70, 02… | Проведена сумма прямых расходов ремонтно-наладочного цеха №3 | 70.090 руб. | Товарные накладные, амортизационные и зарплатные ведомости |

| 29 | 10 | Отражено приобретение тканей и фурнитуры на нужды швейной мастерской | 13.145 руб. | Товарная накладная |

| 29 | 70 | Проведена сумма заработной платы, начисленной швеям за апрель 2015 | 84.200 руб. | Зарплатная ведомость |

| 29 | 69 | Проведены взносы во внебюджетные фонды | 25.681 руб. | Зарплатная ведомость |

| 29 | 02 | Отражена сумма амортизации, начисленной на швейное оборудование | 18.100 руб. | Амортизационная ведомость |

| 20 | 29 | Расходы швейной мастерской списаны на расходы цехов №1 и №2 | 106.395 руб. | Бухгалтерская справка-расчет |

| 23 | 29 | Расходы швейной мастерской списаны на расходы ремонтно-наладочного цеха №2 (вспомогательное производство) | 34.731 руб. | Бухгалтерская справка-расчет |

Что относится к группе обслуживающих производств и хозяйств

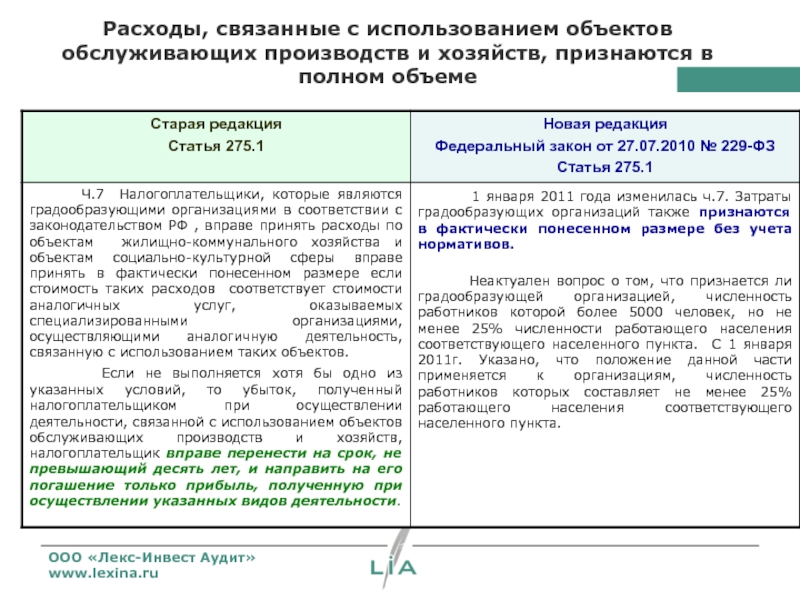

Налоговый кодекс в ст. 275.1 дает определение обслуживающим производствам и приводит классификацию подразделений, входящих в такую группу хозяйств. Под этим видом производственной деятельности понимаются технологии и операции, которые не имеют прямого отношения к основному направлению работы компании. Все действия в рамках этих производств направлены на создание оптимальных условий для выполнения отдельных задач ключевыми промышленными цехами.

К числу обслуживающих хозяйств можно причислить:

- объекты сферы ЖКХ, представленные гостиничными комплексами, корпусами общежитий;

- объекты социальной или культурной направленности (госпиталь, санчасть, медицинский пункт, бани, спортивные площадки, детские лагеря);

- подсобное хозяйство;

- функционирующие комбинаты учебно-курсового типа.

ОБРАТИТЕ ВНИМАНИЕ! Обслуживающие хозяйства не могут быть ключевым сегментом работы предприятия, они призваны дополнять основные производственные мощности. Объекты, числящиеся в категории обслуживающих производств, могут передаваться третьим лицам путем заключения с ними договора аренды. Разрешается пользование в таких хозяйствах активами, не принадлежащими организации на праве собственности

Продукты деятельности обслуживающих производств могут как использоваться самим предприятием-изготовителем, так и продаваться наравне с товарами основной ассортиментной линии

Разрешается пользование в таких хозяйствах активами, не принадлежащими организации на праве собственности. Продукты деятельности обслуживающих производств могут как использоваться самим предприятием-изготовителем, так и продаваться наравне с товарами основной ассортиментной линии

Объекты, числящиеся в категории обслуживающих производств, могут передаваться третьим лицам путем заключения с ними договора аренды. Разрешается пользование в таких хозяйствах активами, не принадлежащими организации на праве собственности. Продукты деятельности обслуживающих производств могут как использоваться самим предприятием-изготовителем, так и продаваться наравне с товарами основной ассортиментной линии.

ЗАПОМНИТЕ! Главная задача, которую должны выполнять обслуживающие производства, заключается в обеспечении непрерывности функционирования основных мощностей учреждения, оптимизации работы всех систем предприятия и удовлетворении потребностей промышленных отделов.

В случаях поломки оборудования в цехах обслуживающие производства могут на временной основе взять на себя выполнение части заказов. Результатами работы обслуживающих хозяйств становятся изготовленные ими полуфабрикаты, заготовки, материалы и услуги. На практике могут возникать ситуации, когда на продукцию обслуживающих производств под влиянием внешних факторов создается ажиотажный спрос. В этих ситуациях предприятия инициируют переориентацию производства и делают выпуск такого вида товаров основной деятельностью. При смене курса развития и вида деятельности расходы по этим объектам будут учитываться как по основному производству.

Типовая структура обслуживающих производств содержит такие подразделения:

- Транспортный отдел, занимающийся перевозкой грузов, доставкой оборудования по территории предприятия. Может подразделяться на несколько самостоятельных подразделений (ремонтная группа, диспетчерский транспорт, эксплуатационная служба).

- Снабженческий и сбытовой отдел, отвечающий за обеспеченность производственных цехов материальными активами, за утилизацию материалов, признанных негодными или опасными для применения, продажу невостребованных ценностей.

- Складские комплексы, которые нужны для сбора и хранения разных типов материалов, объектов основных средств для использования их в производстве в будущем.

- Бытовые здания и помещения.

- Пункты общественного питания.

- Социально-культурные объекты.

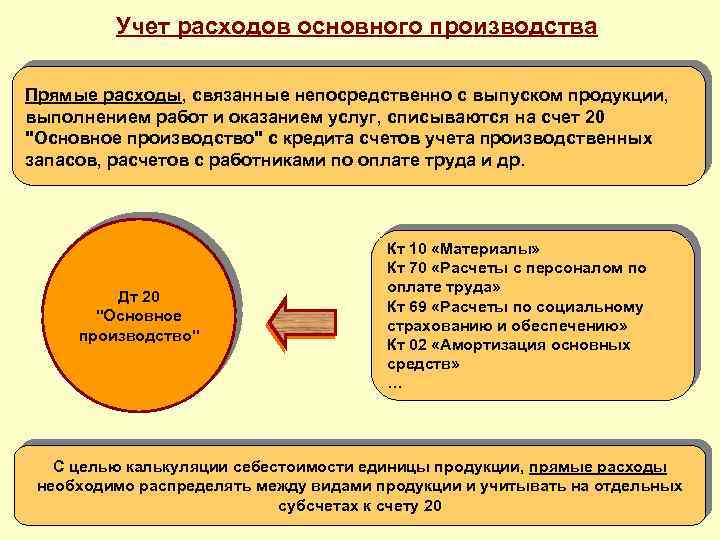

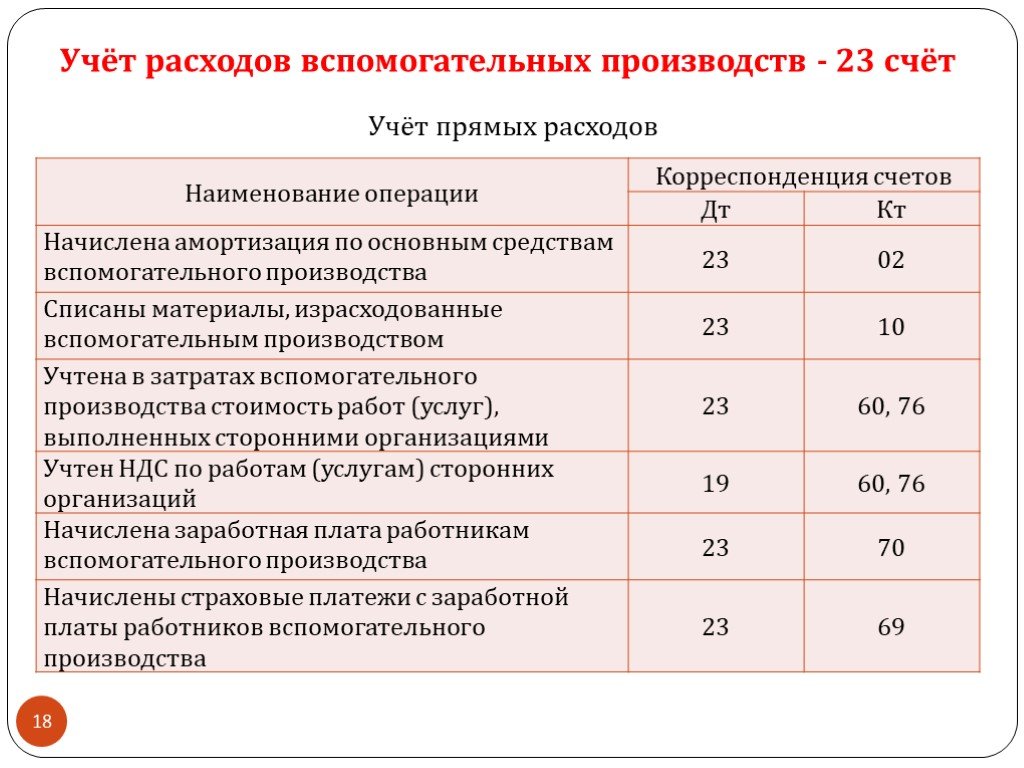

Счёт 23 «Вспомогательные производства»

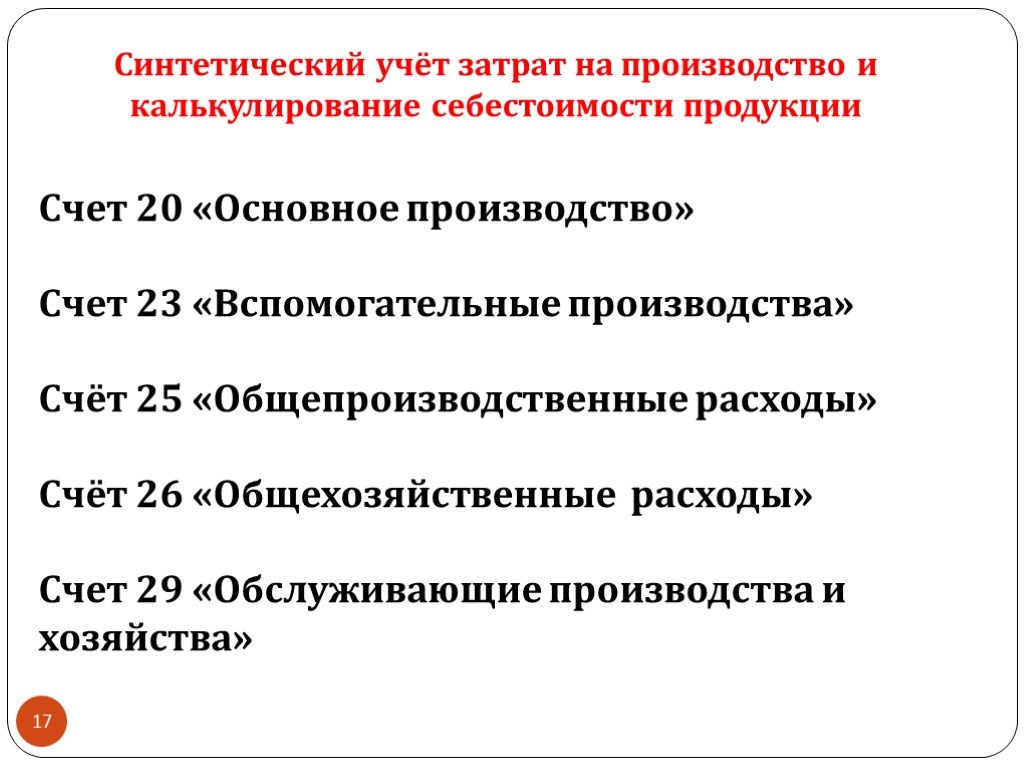

Счёт 23 «Вспомогательные производства» возник вследствие того, что само производство делится на основное (то, что производится на продажу) и вспомогательное (вырабатывается то, что в основном должно идти на нужды основного производства). Однако сложность заключается в том, что часто продукция вспомогательных производств может, так же как и продукция основного производства продаваться на сторону, и границы между ними стираются. С чисто бухгалтерской точки зрения счёт 23 «Вспомогательные производства» основан на методике, принятой при учёте счёта 20 «Основное производство».

Главное отличие счета 23 «Вспомогательные производства» от счета 20 «Основное производство» заключается в том, что счет 20 «Основное производство» корреспондирует по дебету с кредитом счета 26 «Общехозяйственные расходы», если учетной политикой предусмотрено включение общехозяйственных расходов в себестоимость произведенной в данном отчетном периоде продукции. Счет 23 «Вспомогательные производства» по общему правилу со счетом 26 «Общехозяйственные расходы» не корреспондирует. Иными словами общехозяйственные расходы не распределяются между продукцией, произведенной цехами вспомогательного производства. Это обусловлено экономией трудозатрат на осуществление учетного процесса, так как себестоимость продукции вспомогательных цехов, в свою очередь, включается в себестоимость основной продукции.

Исключения из данного правила возникают в том случае, если продукция, работы, услуги вспомогательных цехов реализуются на сторону. При определении фактических затрат на производство продукции (работ, услуг) вспомогательных цехов отпущенных на сторону учитываются общехозяйственные расходы.

Новым является то, что на счёте 23 «Вспомогательные производства» могут учитываться затраты на возведение временных (нетитульных) сооружений, которые раньше отражались на счёте 30 «Некапитальные работы».

Так же все затраты собираются по дебету счёта 23 «Вспомогательные производства», сальдо, показывающее величину незавершённого производства вносится в счёт, а разность по уже известной нам по прошлым публикациям схеме: Сн + П — Ск = Р дает величину себестоимости продукции (работ, услуг) вспомогательных производств.

В конце отчётного периода составляется проводка:

- Дебет 20 «Основное производство»Дебет 29 «Обслуживающие производства и хозяйства»Дебет 90.2 «Себестоимость продаж»Дебет 91.2 «Прочие расходы»Кредит 23 «Вспомогательные производства».

Списание на дебетуемые счета выполняется пропорционально фактическому отпуску продукции, как правило, исчисленному в натуральном измерении.

Для чего нужен счет 29

На счете 29 — Обслуживающие производства и хозяйства — отражаются расходы подразделений организации, деятельность которых не связана с основной, являющейся целью создания организации. К ним относятся, в частности:

- жилищно-коммунальные подразделения;

- бытовые мастерские;

- корпоративные столовые.

Назначение обслуживающих подразделений — прямое или косвенное обеспечение работы основного производства. Например, если это столовая, то в ней могут обедать сотрудники основных подразделений.

Деятельность обслуживающих подразделений может быть направлена на удовлетворение нужд:

- самого обслуживающего подразделения (здесь фиксируются прямые расходы в рамках данного производства);

- иных производств, прежде всего основного (счет 20), вспомогательного (счет 23);

- сторонних фирм.

Рассмотрим, какие проводки на счете 29 соответствуют каждому направлению работы обслуживающих подразделений.

Трудности автоматического закрытия в 1С

От автора! Автоматическое закрытие счета 29 вызывает множество вопросов и недоумений по той причине, что эта возможность не прописана в типовой конфигурации 1С 8.2.

Казалось бы, разработчики должны учитывать, что существуют и другие затратные счета, кроме перечисленных в регламентной операции «Закрытие счетов 20, 23, 25, 26» обработки «Закрытие периода».

Тем не менее, типовая конфигурация игнорирует 29 счет и оставляет его бухгалтеру для ручных операций. Чтобы добиться его включения в список регламентных операций, программистам нужно приложить усилия и добавить собственную обработку.

В отличие от нее, конфигурация 1С 8.3 предполагает наличие у производственной организации 29 счета. Поэтому его можно закрыть регламентной операцией «Закрытие счетов 20, 23, 25, 26». Она проводится на третьем этапе закрытия периода после начисления всех возможных затрат предыдущими регламентными операциями.

Поскольку 29 на конец месяца должен быть закрыт, то остатки могут показывать:

- Осталось незавершенное производство.

- В учете допущены ошибки.

Учет расходов

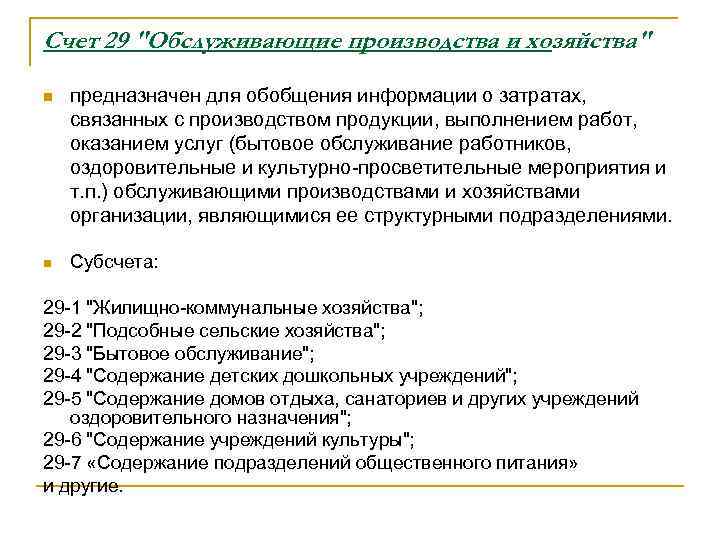

Расходные операции обслуживающих хозяйств находят свое отражение на бухгалтерском счете 29. Учет таких видов затрат должен вестись обособленно, аналитика показывается в разрезе каждого производственного сектора обслуживающего назначения и отдельно по видам трат. Норма установлена Приказом Минфина от 31 октября 2000 № 94н. Для этой цели используются субсчета:

- 29.1 — предназначен для аккумулирования расходов, связанных с эксплуатацией объектов ЖКХ, в частности по оплате коммунальных услуг, квартирной платы, арендных платежей по нежилым помещениям;

- 29.2 — в дебетовых оборотах показывает суммы расходов мастерских, оказывающих услуги населению бытового характера (по пошиву и ремонту одежды, обуви), в кредит заносятся поступающие оплаты за произведенные работы;

- 29.3 — для систематизации сумм расходов объектов общепита;

- 29.4 — субсчет, отведенный для учета затратных операций, связанных с содержанием и обслуживанием учреждений для детей дошкольного возраста (ясельные группы, детские сады);

- 29.5 — нужен для отражения расходной стороны при эксплуатации домов отдыха и санаторных учреждений, культурных и спортивных объектов, оздоровительных комплексов, расходы должны покрываться вырученными суммами за путевки и билеты на зрелищные мероприятия;

- 29.6 — внедряется в учет для накопления расходов банных комплексов, прачечных, пекарен, душевых и других объектов обслуживающего назначения;

- 29.7 — используется для учета некоммерческих видов деятельности.

Счет 29 является активным, сальдо по нему формируется дебетовое.

СПРАВОЧНО!

Все накопленные остатки по 29 счету свидетельствуют о наличии незавершенного производства в цехах обслуживающих хозяйств. В бухгалтерском балансе эти суммы показываются в строке 1210 в составе запасов (Приказ Минфина от 2 июля 2010 г. № 66н).

Обороты по счету отражают информацию:

- в дебет записываются расходы прямого типа, которые имеют непосредственное отношение к процессу изготовления продукции обслуживающими подразделениями;

- в кредит заносятся сформированные по факту суммы себестоимости продукции, которая прошла все необходимые технологические циклы и признана завершенной.

Списание кредитовых оборотов по 29 счету происходит в корреспонденциях с участием дебета счетов:

- по учету материальных активов и готовых изделий;

- по учету расходов отделами, являющимися потребителями изготовленной продукции в обслуживающих цехах;

- для отражения выручки от продаж;

- для учета расчетов, проводимых с дебиторами и кредиторами (счет 76);

- по отражению источников покрытия затратных статей, предназначенных для содержания детских учреждений дошкольного типа.

Что такое депонированная заработная плата

Бывают ситуации, когда зарплату начислили, но вовремя сотруднику не выдали из-за его неявки. Сейчас это редкость, так как большинство получает зарплату на банковскую карту, но такие ситуации бывают. Причины, по которым работник не смог вовремя забрать зарплату из кассы разные, например, его положили в больницу, и он не смог явиться в кассу организации. В таком случае его зарплату депонируют, то есть отражают ее неполученной в первичных документах. Для этого делают проводку:

Дт 70 Кт 76.Расчеты по депонированным суммам

Когда сотрудник получит депонированную зарплату, делают проводку:

Дт 76 Кт 50

Зарплату депонируют на срок до 3 лет. Если в течение этого времени сотрудник за ней не явится, то она подлежит включению в состав доходов компании.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе