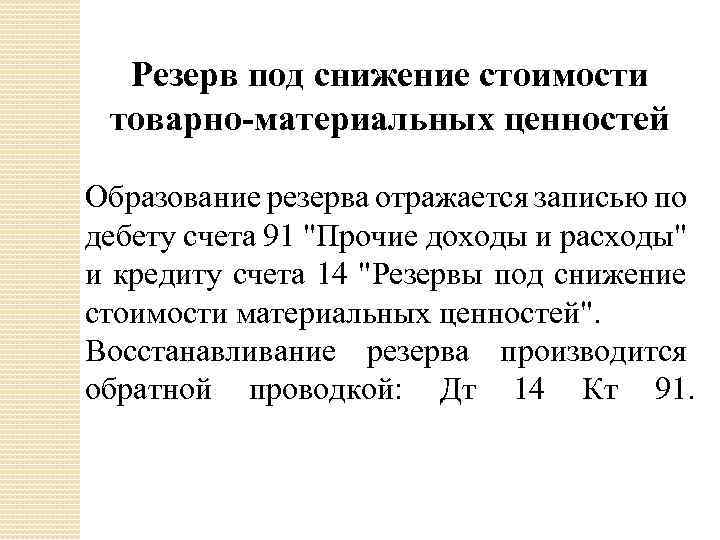

Оценка

В бухгалтерском учете, по общему правилу, запасы отражаются по фактической себестоимости (п. 9 ФСБУ 5/2019, п. 5 Информации Минфина).

В новом ФСБУ 5/2019 ярко выражена экономическая сущность актива как ресурса, контролируемого организацией в результате событий прошлых периодов, от которого организация ожидает получить экономические выгоды в будущем. Это обосновывает включение в стоимость запасов не только фактически произведенных затрат, но и оценочных обязательств, а также капитализацию процентов по кредитам и займам (п. 11 ФСБУ 5/2019). От бухгалтера такой подход к оценке запасов потребует проявления профессионального суждения, необходимости получения максимально полной и достоверной информации о поступлении и использовании запасов.

Согласно нормам нового российского стандарта в фактическую себестоимость запасов, в частности, включаются только те проценты, которые связаны с приобретением запасов для дальнейшего включения в стоимость инвестиционного актива»(пп. «д» п. 11 ФСБУ 5/2019). Однако для отражения в бухгалтерском учете и отчетности реального финансового результата может понадобиться анализ норм МСФО.

По международным стандартам в отношении процентов по кредитам и займам следует руководствоваться МСФО (IAS) 23 «Затраты по заимствованиям» (п. 17 МСФО (IAS) 2). Согласно этому документу проценты могут включаться как в стоимость запасов, связанных с поступлением инвестиционных активов, так и в стоимость готовой продукции, если ее производство носит длительный характер. Например, производство алкогольной продукции многолетней выдержки может потребовать привлечения заемных средств и капитализации процентов в ее стоимости с целью формирования достоверного финансового результата. Принятие подобного решения надо отразить в учетной политике (п. 7.1 ПБУ 1/2008).

Следовательно, особенности деятельности экономического субъекта требуют детального подхода к формированию фактической себестоимости запасов с учетом правил ФСБУ и МСФО. В такой ситуации применяются правила, предусмотренные ПБУ 1/2008 «Учетная политика организации»: в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах правила не установлены, то организация разрабатывает соответствующий способ учета исходя из требований МСФО (п. 7.1 ПБУ 1/2008).

При приобретении запасов с отсрочкой или рассрочкой платежа на период более 12 месяцев (если меньший срок не установлен в учетной политике) затратами на их приобретение признается сумма денежных средств (без НДС), которая была бы уплачена продавцу без отсрочки или рассрочки. Сумма к уплате рассчитывается путем дисконтирования или на основании документально подтвержденной информации, которой располагает организация. Разницу между этой величиной и будущими платежами при отсрочке или рассрочке (без НДС) следует учитывать аналогично процентам по заемному обязательству (п. 13 ФСБУ 5/2019, пп. «а» п. 6 Информации Минфина).

При формировании фактической себестоимости запасов по новым правилам внимания заслуживают договоры с особыми условиями ценообразования. В данной ситуации суммы, уплаченные или подлежащие уплате поставщику, будут включаться в фактическую себестоимость запасов за минусом скидок, уступок, вычетов, премий, льгот независимо от формы их предоставления (пп. «б» п. 12 ФСБУ 5/2019).

Следовательно, с 2021 года покупателю, уверенному в том, что ему будет предоставлена скидка и он способен или намерен соблюдать условия ее получения, а также знает ее точную сумму, нужно сразу учитывать запасы по стоимости, уменьшенной на величину будущей скидки.

Бухгалтеру необходимо оценить вероятность получения скидки, ориентируясь на историю взаимоотношений с поставщиком, или на план поставок, или на иной подобный документ. Отсутствие уверенности в получении премий, бонусов, скидок, льгот освобождает бухгалтера от обязанности вычитать их в момент оприходования запасов.

Кроме того, с 2021 года меняется порядок определения фактической себестоимости запасов, которые остаются в организации после выбытия, ремонта, модернизации, реконструкции основных средств и других внеоборотных активов. Раньше она формировалась исходя из текущей рыночной стоимости на дату принятия ТМЦ к бухгалтерскому учету. Согласно новым правилам такие запасы будут учитываться по наименьшей из двух величин (п. 16 ФСБУ 5/2019, пп. «г» п. 6 Информации Минфина):

- стоимости, по которой организация учитывает аналогичные запасы;

- сумме балансовой стоимости списываемых активов и затрат, понесенных при демонтаже и разборке объектов, извлечении запасов, приведении их в надлежащее состояние.

Упрощенный бухучет

Для отдельных категорий налогоплательщиков ФСБУ 5/2019 не является обязательным для применения. Это касается микропредприятий, которые вправе вести упрощенный бухучет и составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 1 ФСБУ 5/2019).

Любая организация может принять решение не применять ФСБУ 5/2019 в отношении запасов, предназначенных для управленческих нужд (п. 2 ФСБУ 5/2019). При этом затраты, которые должны были бы включаться в стоимость запасов, признаются расходами периода, в котором были понесены (п.1, п.2 ФСБУ 5/2019).

Организации с упрощенным учетом вправе считать себестоимостью приобретенных запасов их договорную стоимость без уменьшения на скидки, премии, бонусы, льготы, а также при предоставлении отсрочки или рассрочки ставить на учет запасы по стоимости, указанной в первичных документах без дисконтирования (п. 17 ФСБУ 5/2019). Кроме того, ФСБУ 5/2019 допускает упрощенный вариант определения фактической себестоимости запасов в случае оплаты неденежными средствами (п. 14 ФСБУ 5/2019).

Применение упрощенных способов учета позволит организациям отражать запасы на отчетную дату по фактической себестоимости без уменьшения ее на сумму резерва под обесценение (п. 32 ФСБУ 5/2019).

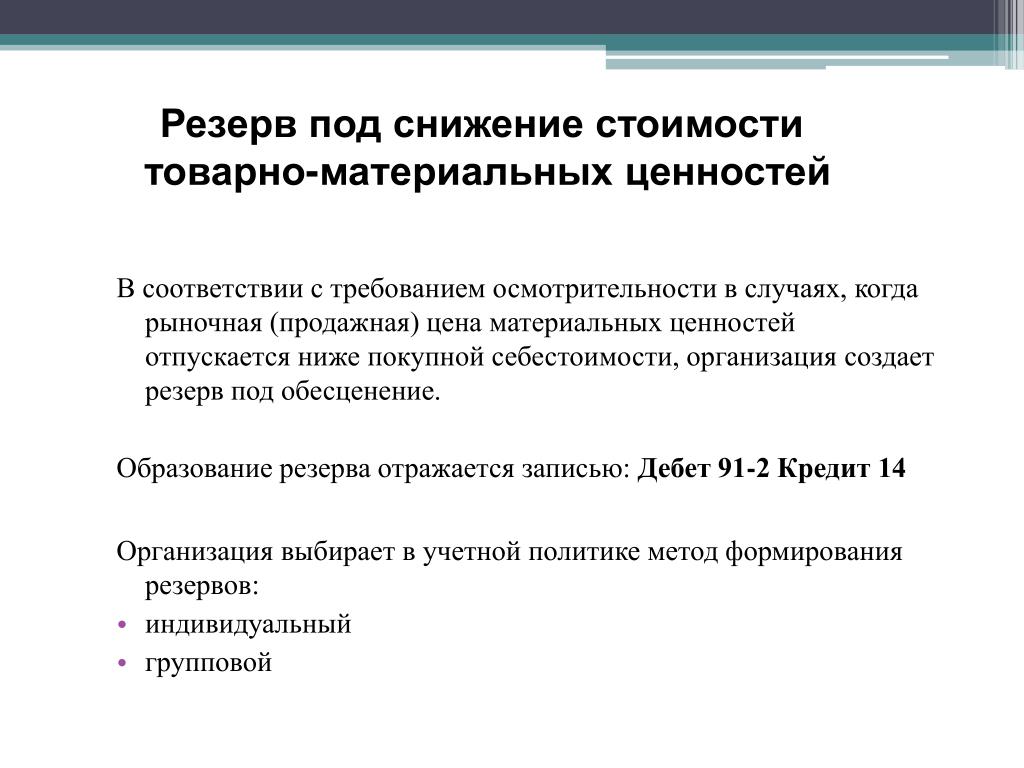

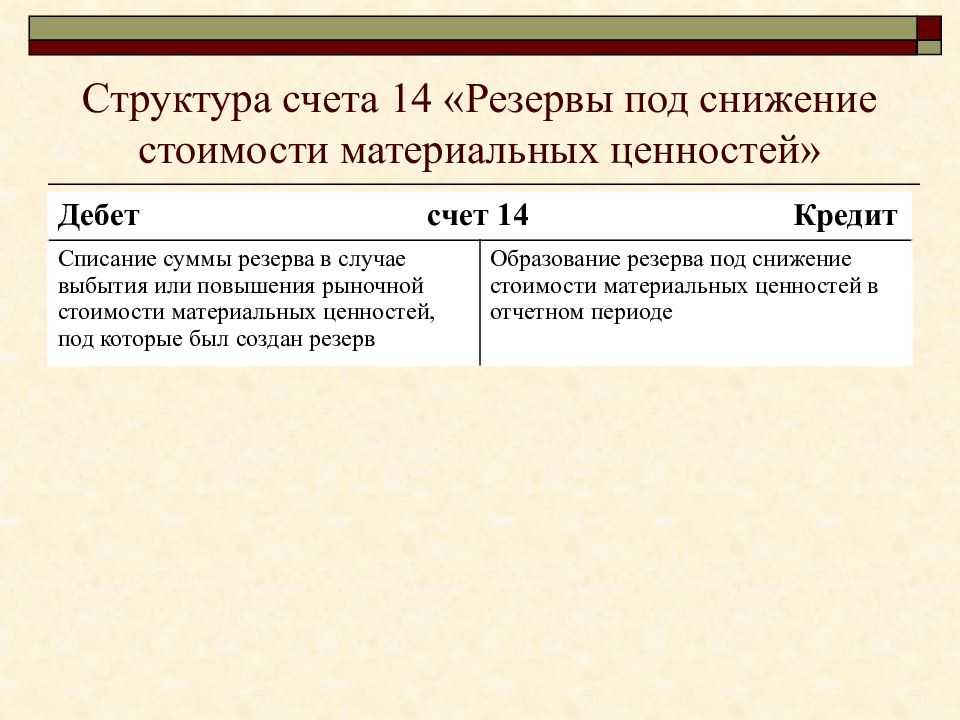

Что такое резерв под обесценение запасов и зачем его создавать

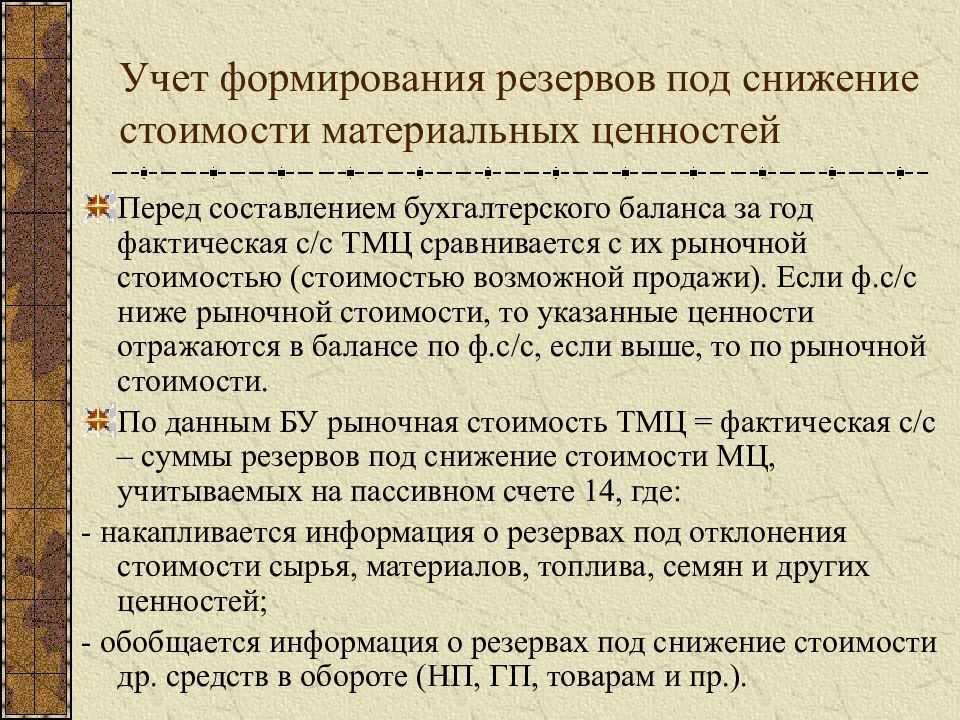

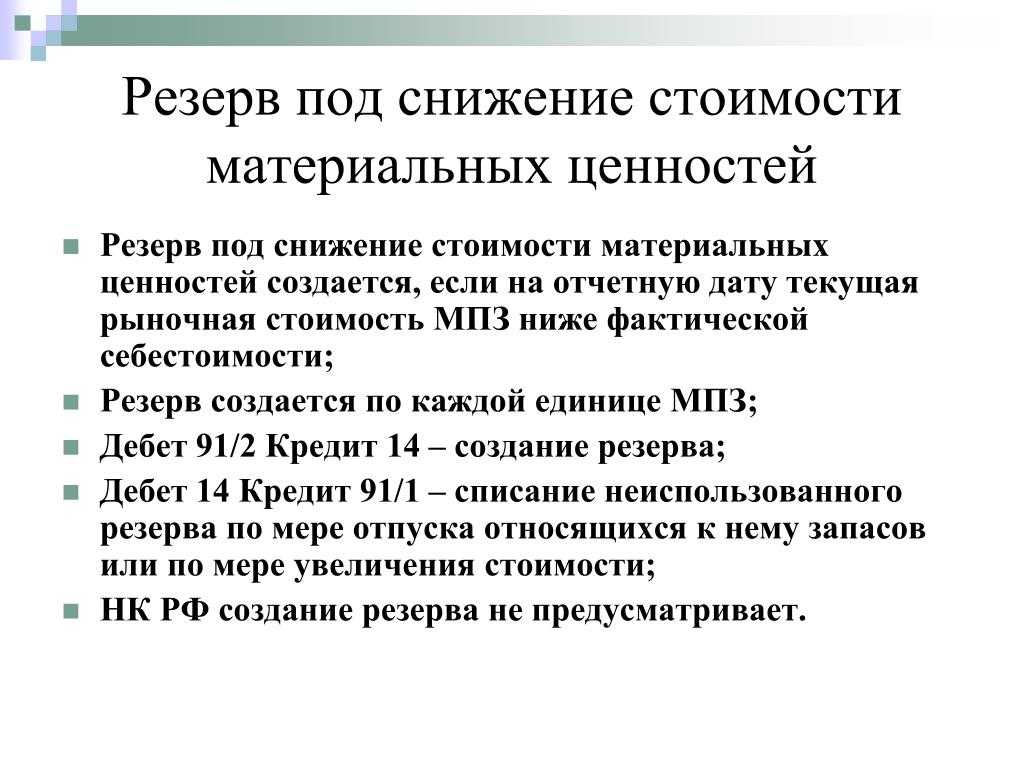

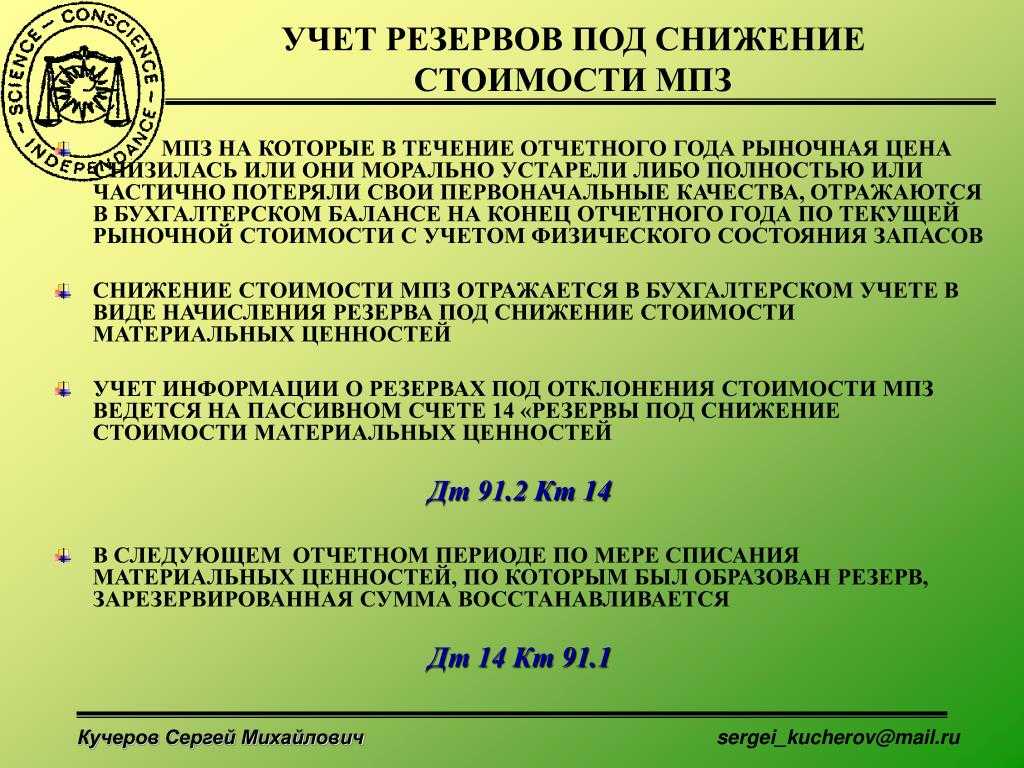

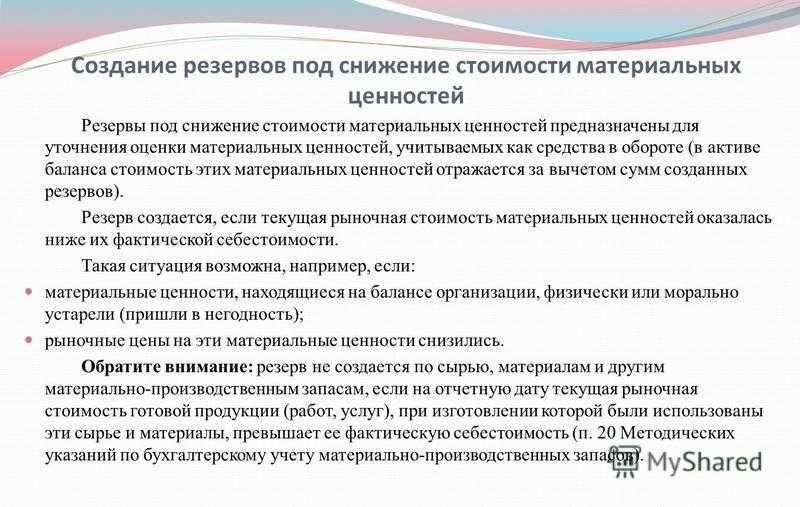

Бухгалтерская отчётность должна быть достоверной. Исходя из этого, на каждую контрольную дату нужно заново оценивать все активы компании (пункт 28 ФСБУ 5/2019). Запасы — это часть активов. Их стоимость должна соответствовать текущим рыночным условиям. Для этого их оценивают. Когда есть разница (балансовая стоимость запасов не дотягивает до рыночной), считается что они потеряли ценность и их нужно дооценить, то есть создать резерв.

Чтобы понять, нужен ли будет резерв, берут два показателя:

- фактическую себестоимость запасов (ФС);

- чистую стоимость продаж (ЧСП). Считается как рыночная стоимость запасов минус затраты на продажу.

Если ФС больше ЧСП, нужно создавать резерв. Если ФС меньше ЧСП, резерв не понадобится. Таким образом, берётся наименьшая из этих величин.

В бухгалтерском балансе запасы учитываются по фактической себестоимости за минусом резерва на их обесценение.

Что изменится в учете ТМЦ при применении ФСБУ 5/2019

По новым правилам предприятия, которым разрешено применять упрощенные способы учета, за исключением микропредприятий, с 2021 года больше не вправе списывать затраты на приобретение МПЗ в расходы текущего периода. Теперь они обязаны учитывать в составе активов запасы, подлежащие продаже или использованию в процессе обычной хозяйственной жизни предприятия.

Как изменится состав запасов

Новые правила учета ТМЦ коснулись и запасов для управленческих нужд. По новому ФСБУ все организации могут учитывать затраты на приобретение таких ТМЦ в расходах текущего периода. При применении ПБУ 5/01 эти запасы учитывались в качестве активов. Учитывать их в затратах могли только фирмы, применяющие упрощенные способы учета.

Кроме того, изменился алгоритм учета следующих ТМЦ:

ФСБУ 5/2019 не распространяется:

- на финансовые активы;

- материальные ценности, которые находятся у предприятия в связи с оказанием таких услуг, как закупка, хранение, транспортировка, доработка, переработка, сервисное обслуживание, реализация по агентскому договору, договору комиссии, складское хранение, транспортная экспедиция, подряда, поставки;

- материальные ценности, которые находятся у некоммерческих предприятий для безвозмездной передачи гражданам.

См. также «Счет 10 “Материалы” в бухгалтерском учете».

Как оценивать запасы при признании?

Так же, как и в настоящее время, запасы станут оцениваться согласно фактической себестоимости. При этом новый стандарт определяет различные принципы учета для объектов незавершенного производства, готовой продукции и для других запасов.

Запасы (за исключением незавершенного производства и готовой продукции)

В фактическую себестоимость включаются фактические затраты на приобретение (формирование) запасов, доведение их до надлежащего состояния и перемещение в место пользования, реализации либо потребления. Перечислим данные расходы:

суммы, оплаченные (подлежащие оплате) поставщику. В нихнеобходимо учитывать все бонусы, уступки, вычеты, премии и льготы

Возмещаемые налоги и сборы принимать во внимание не нужно. Предоплату учесть в качестве расходов нельзя, до тех пор, пока поставщик (подрядчик) не предоставит запасы, не выполнит работы, не окажет услуги;

затраты на заготовку и доставку;

затраты на доведение запасов до надлежащего состояния (затраты на доработку, сортировку, фасовку и улучшение технических характеристик);

стоимость демонтажа, утилизации запасов и мер по возобновлению окружающей среды;

проценты, включаемые в стоимость инвестиционного актива (связанные с приобретением (созданием) запасов);

иные требуемые расходы.

В себестоимость запасов не включаются:

- затраты, возникшие из-за чрезвычайных ситуаций;

- управленческие затраты, помимо ситуаций, когда они напрямую связаны с приобретением (формированием) запасов;

- расходы на хранение запасов, если оно не является частью технологии производства или условием закупки;

- иные расходы, которые не включены в состав необходимых.

Особенности формирования себестоимости в отдельных случаях

| Способ приобретения запасов | Способ формирования себестоимости запасов |

| От поставщика с отсрочкой или рассрочкой платежа на период, превышающий 12 месяцев, или меньший срок, установленный организацией | По сумме, которую организация могла уплатить без отсрочки (рассрочки). Разницу между этой суммой и номинальной величиной будущего платежа нужно учитывать по правилам ПБУ 15/2008 |

| От поставщика с оплатой неденежными средствами (полностью или частично) | По справедливой стоимости передаваемого имущества, имущественных прав, работ, услуг |

| Безвозмездно | По справедливой стоимости |

| От выбытия, в том числе частичного, внеоборотных активов или извлечения их при текущем содержании, ремонте, модернизации, реконструкции | По наименьшей из двух величин:

|

Для целей нового стандарта ФСБУ справедливая стоимость запасов обусловливается в порядке, предусмотренным МСФО (IFRS) 13 «Оценка справедливой стоимости». Если передаются активы, справедливую стоимость которых невозможно определить, себестоимость приобретаемых запасов равна их справедливой стоимости. Если ее тоже нельзя установить, себестоимостью запасов считается балансовая стоимость передаваемого имущества (имущественных прав), фактические расходы на выполнение работ, оказание услуг.

Организация, которая вправе применять упрощенные способы бухучета, при оплате запасов не денежными средствами сможет определять затраты, включаемые в себестоимость запасов, по балансовой стоимости передаваемых активов (фактических затрат на работы и услуги), даже если можно определить справедливую стоимость.

Особенности нового стандарта учета запасов ФСБУ 5/2019

Приказом Минфина России от 15.11.2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы». ФСБУ 5 вступил в силу 06.04.2020 и применяется с бухгалтерской (финансовой) отчетности за 2021 год. Организация вправе принять решение о применении ФСБУ 5 ранее указанного срока.

ФСБУ 5 заменяет Положение по бухгалтерскому учету (ПБУ 5/01) «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н). Положения ФСБУ 5/2019 в большей степени соответствуют МСФО (IAS) 2 «Запасы» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

Курс в Учебном центре №1 фирмы 1С

Помимо ПБУ 5/01 с 01.01.2021 упраздняются:

-

методические указания по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28.12.2001 № 119н;

-

-

методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н).

ФСБУ 5/2019 «Запасы» распространяется на все организации (за исключением организаций бюджетной сферы). Стандарт можно не применять (п. 2 ФСБУ 5):

-

микропредприятиям, которые имеют право вести упрощенный бухгалтерский учет и составлять упрощенную бухгалтерскую отчетность;

-

в отношении запасов, предназначенных для управленческих нужд, если организация примет такое решение и закрепит его в учетной политике. В этом случае затраты на приобретение, например, канцелярских товаров или средств гигиены признаются расходами периода, в котором были понесены.

В соответствии с пунктом 3 ФСБУ 5 запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации либо используемые в течение периода не более 12 месяцев. К запасам относятся:

-

сырье, материалы, топливо, запчасти, комплектующие изделия, покупные полуфабрикаты;

-

инструменты, инвентарь, спецодежда, спецоснастка, тара и т. д., за исключением случаев, когда эти объекты признаются основными средствами;

-

готовая продукция;

-

товары, предназначенные для продажи;

-

незавершенное производство (НЗП). Отметим, что в ПБУ 5/01 незавершенное производство запасами не признавалось;

-

объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации;

-

объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Запасы признаются в бухгалтерском учете, если одновременно соблюдаются следующие условия (п. 5 ФСБУ 5):

-

затраты, понесенные в связи с приобретением или созданием запасов, обеспечат получение в будущем экономических выгод организацией;

-

определена сумма затрат, понесенных в связи с приобретением или созданием запасов, или приравненная к ней величина (например, стоимость материалов, полученных в качестве вклада в уставный капитал).

Первоначально запасы оцениваются исходя из суммы понесенных затрат (оценка при признании). Впоследствии (на каждую отчетную дату) эта оценка может быть изменена, при этом применяются особые правила (оценка после признания).

Основные новации ФСБУ 5 и отличия от ПБУ 5/01 подробно изложены в информационном сообщении Минфина России от 10.04.2020 № ИС-учет-27.

В этой статье рассмотрим порядок оценки запасов при признании, в том числе методы оценки готовой продукции.

Оценка запасов при признании

Запасы, поступившие в организацию, должны приниматься к бухгалтерскому учету по фактической себестоимости (п. п. 9-12 ФСБУ 5). Так было и раньше. Вместе с тем в ФСБУ 5 предусмотрен новый порядок формирования фактической себестоимости различных видов запасов, например:

-

приобретенных на условиях отсрочки (рассрочки) платежа (п. 13 ФСБУ 5);

-

приобретенных по договорам, предусматривающим оплату неденежными средствами (п. 14 ФСБУ 5);

-

полученных организацией безвозмездно (п. 15 ФСБУ 5);

-

остающихся от выбытия внеоборотных активов (п. 16 ФСБУ 5) и т.д.

ФСБУ 5 установил общие правила формирования фактической себестоимости НЗП. При этом изменились и правила формирования себестоимости готовой продукции.

В фактическую себестоимость НЗП, готовой продукции (работ, услуг) включаются затраты, непосредственно связанные с производством этой продукции (работ, услуг):

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие затраты.

При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п. п. 23–25 ФСБУ 5). Таким образом, ФСБУ 5 закрепляет практику, которая применялась и ранее.

Но теперь в фактическую себестоимость НЗП и готовой продукции не включаются (п. 26 ФСБУ 5):

-

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины);

-

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства продукции (выполнения работ, оказания услуг), например процесс созревания сыра;

-

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

Незавершенное производство и готовую продукцию в массовом и серийном производстве можно оценивать (п. 27 ФСБУ 5):

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат (далее – нормативный метод). При таком способе оценки организация должна регулярно пересматривать нормативные затраты в соответствии с текущими условиями производства. Разница между фактической и плановой стоимостью НЗП (готовой продукции) относится на уменьшение (увеличение) суммы расходов по обычным видам деятельности, признаваемых в отчетном периоде, в котором указанная разница была выявлена. Иными словами, возникшие отклонения не распределяются между стоимостью проданной (отгруженной) готовой продукции и стоимостью ее остатков на складе. Поэтому на конец отчетного периода готовая продукция будет отражаться в балансе по нормативной стоимости. Отметим, что ранее такой метод не предусматривался.

-

1С:ИТС

Подробные см. в справочнике «Комментарии законодательства» – «Отчетность» раздела «Консультации по законодательству». читайте в статье «Сложные вопросы оценки запасов» раздела «Книги и периодика» – «Бухгалтерская периодика».

ПБУ 5/01 учет материально-производственных запасов

ПБУ 5/01 перестало действовать с 2021 года. Компании перешли на применение ФСБУ 5/2019. Новый стандарт регламентирует учет материалов, товаров и незавершенного производства.

С 2021 года крупные и средние компании перешли на применение ФСБУ 5/2019. Малый бизнес вправе не применять ФСБУ, но и руководствоваться нормами ПБУ 5/01 не получится, поскольку данное положение отменено.

ПБУ 05/01 «Учет материально-производственных запасов»: основные положения

ПБУ 05/01 определяет порядок оценки материально-производственных запасов (МПЗ) при их принятии к учету и выбытии, а также правила отражения данных о них в бухгалтерской отчётности.

Согласно ПБУ 05/01, материально-производственные запасы должны отражаться в бухгалтерской отчётности в соответствии с классификацией, учитывающей способ их применения в хозяйственной деятельности. По состоянию на конец отчетного года МПЗ показывают в балансе по стоимости, которая устанавливается исходя из применяемых способов оценки соответствующих запасов.

После определения стоимости МПЗ они принимаются к учету на балансе предприятия. В зависимости от вида МПЗ, они могут учитываться по трем методам: средней себестоимости, ФИФО или ЛИФО.

-

Метод средней себестоимости предполагает определение средней стоимости единицы МПЗ на основе их стоимости на начало отчетного периода и всех поступлений в течение этого периода.

-

Метод ФИФО (first in, first out) предполагает списание МПЗ в порядке их поступления на склад, то есть сначала списываются те МПЗ, которые были приобретены или произведены первыми.

-

Метод ЛИФО (last in, first out) является обратным методу ФИФО и предполагает списание последних поступивших МПЗ первыми. Этот метод обычно используется для учета товаров, которые быстро устаревают или теряют свою стоимость со временем.

Оценка запасов при выбытии по ПБУ 05/01

ПБУ 05/01 также регламентирует оценку материально-производственных запасов при выбытии, которая может быть осуществлена исходя:

Отражение запасов в бухгалтерской отчетности по ПБУ 05/01

Согласно ПБУ 05/01, материально-производственные запасы должны отражаться в бухгалтерской отчётности в соответствии с классификацией, учитывающей способ их применения в хозяйственной деятельности.

По состоянию на конец отчетного года МПЗ показывают в балансе по стоимости, которая устанавливается исходя из применяемых способов оценки соответствующих запасов.

Учет запасов по МСФО: регулирующее законодательство

В РФ учет материально-производственных запасов регулируют два основных нормативных документа:

-

ПБУ 5/01 «Учет материально-производственных запасов» (утверждено приказом Минфина России от 9 июня 2001 г. № 44н), которое на данный момент утратило силу.;

-

Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина России от 28 декабря 2001 г. № 119н.

-

Международные правила, по которым ведется учет материально-производственных запасов, сведены к МСФО № 2 «Запасы», а также некоторые правила и определения содержатся в Принципах подготовки и составления финансовой отчетности.

Оценка запасов по МСФО

Согласно МСФО № 2, если речь идёт о поставщике услуг, он оценивает запасы по затратам на их производство, а значит, включает в них затраты на оплату труда и прочие затраты на персонал.

В ПБУ 5/01 рассматриваются только материальные запасы.

По способу оценки запасы ранжируются по наименьшей из двух величин: по чистой возможной цене продажи или по себестоимости. Материально-производственные запасы оцениваются по фактической себестоимости.

Оценка запасов по МСФО № 2 позволяет применить принцип осмотрительности, то есть в большей степени признать убытки, чем предвосхитить прибыль.

Отчетность по запасам в соответствии с МСФО

Положение по бухгалтерскому учету (ПБУ 5/01) «Учет материально-производственных запасов» и Международный стандарт финансовой отчетности (IAS) 2 «Запасы» имеют несколько отличий:

-

Ведение учёта:

-

ПБУ 5/01 регламентирует учет материально-производственных запасов;

-

МСФО (IAS) 2 – учет запасов в целом.

Состав МПЗ:

-

ПБУ 5/01 – сырье, материалы, готовая продукция, товары для перепродажи;

-

МСФО (IAS) 2 – товары, закупленные и хранящиеся для перепродажи; сырье и материалы; готовая продукция; незавершенное производство.

Оценка запасов при выбытии и отпуске в производство:

-

ПБУ 5/01 – используется фактическая себестоимость;

-

МСФО (IAS) 2 – наименьшая из двух величин: себестоимости или возможной чистой цены продаж.

Раскрытие информации в бухгалтерской отчётности:

ПБУ 5/01 и МСФО 2 содержат примерно одинаковый объем требований к раскрытию в финансовой отчетности информации об операциях с запасами.

Пора создавать резерв под снижение стоимости материальных запасов

| lenecnikolai / Depositphotos.com |

Такое понятие, как резерв под снижение стоимости материальных запасов, был введен положениями Стандарта «Запасы», применяемого с 2020 года. Однако формирование такого резерва и порядок его отражения на счетах бухгалтерского учета не были урегулированы до недавних изменений в Инструкцию № 157н. Поправки в этой части применяются при формировании учетной политики и показателей бухгалтерского учета начиная с 2021 года.

С одной стороны, формирование резерва следует осуществлять уже с 1 января 2020 года в связи с вступлением в силу положений Стандарта «Запасы». К тому же согласно новым редакциям Инструкций №№ 162н, 174н и 183н пункты, которые содержат корреспонденции счетов для отражения в учете формирования такого резерва, также вступают в силу уже в 2020 году. НО! Единый план счетов и Инструкция по его применению в новой редакции позволяют применять новые счета только с 1 января 2021 г. Досрочное применение новых счетов даже по решению финансового органа соответствующего бюджета вызывает сомнение, поскольку действующий на сегодняшний день порядок формирования бухгалтерской отчетности и проекты приказов о внесении изменений в инструкции по отчетности не предусматривают отражение такого показателя или стоимости материальных запасов за минусом созданного резерва в формах отчетности — ни в Балансе (ф. 0503130, ф. 0503730), ни в Сведениях о движении нефинансовых активов (ф. 0503168, ф. 0503768).

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Следовательно, отчетность за 2020 год считаем возможным формировать без создания резерва под снижение стоимости материальных запасов.

Обратите внимание: положения Стандарта «Обесценение» и Стандарта «Резервы. » на порядок формирования резервов под снижение стоимости матзапасов не распространяются

Такой резерв создается только в соответствии с нормами Стандарта «Запасы».

Отличительной особенностью резерва под снижение стоимости материальных активов является отсутствие какого-либо согласования его формирования, тогда как решение о признании убытка от обесценения актива, являющегося государственным или муниципальным имуществом, принимается в порядке, аналогичном для принятия решения о списании такого имущества.

С 1 января 2021 года счет 114 00 «Обесценение нефинансовых активов» дополнен аналитическим кодом 80 «Резерв под снижение стоимости материальных запасов», и теперь для отражения в учете резерва под снижение стоимости материальных запасов предназначены следующие счета аналитического учета:

- 114 87 «Резерв под снижение стоимости готовой продукции»;

- 114 88 «Резерв под снижение стоимости товаров».

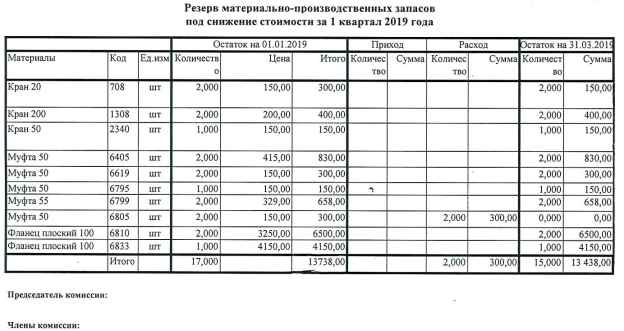

Так по каким же материальным запасам нужно создавать резерв под снижение стоимости?

Материальные запасы, предназначенные для реализации, распространения за символическую плату или безвозмездно, на которые в течение отчетного периода нормативно-плановая стоимость/цена для целей распоряжения или цена продажи снизилась, отражаются в бухгалтерском балансе на конец отчетного периода за вычетом величины указанного снижения — резерва под снижение стоимости материальных запасов. Согласно положениям Стандарта «Запасы» такой резерв — это разница между нормативно-плановой стоимостью или ценой продажи и балансовой стоимостью материальных запасов.

Резерв под снижение стоимости материальных запасов создается только по субсчетам «Товары» и «Готовая продукция, биологическая продукция» и только при условии, что нормативно-плановая стоимость/ цена материальных запасов для целей распоряжения/реализации в течение отчетного периода снизилась и балансовая стоимость больше, чем нормативно-плановая стоимость.

Периодически, но не реже, чем на каждую отчетную дату, балансовая стоимость материальных запасов, предназначенных для реализации или распространения безвозмездно или за плату за символическую плату, сравнивается с нормативно-плановой стоимостью/ценой, установленной на соответствующий отчетный период

Резерв под снижение стоимости относится на финансовый результат текущего отчетного года и создается в разрезе единиц бухгалтерского учета материальных запасов.

Инструкциями №№ 162н, 174н и 183н в новых редакциях предусмотрен следующий порядок отражения в учете операций с резервом под снижение стоимости материальных запасов:

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

11

Отчет по срокам хранения запасов

Признаки обесценения запасов могут быть разными. Этот вариант подходит для тех, кто в учетной политике выбрал критерий оценки устаревания «по срокам хранения».

В программе 1С доступен отчет Остатки запасов по срокам хранения в разделе Склад (с релиза 3.0.86). Его также можно найти в разделе Руководителю.

Отчет выводит остатки на счетах 10, 20, 21, 41, 43, 45 на указанную дату в разрезе интервалов хранения.

Остатки отражаются на дату, указанную в шапке отчета, по длительности хранения от момента поступления на склад.

Интервалы хранения можно изменить по кнопке Показать настройки.

На вкладке Настройка интервалов укажите срок, установленный в учетной политике как существенный для оценки запасов (например, на предмет обесценения рассматриваются товары, срок хранения которых превышает 250 дней).

Запасы могут храниться на складе больше установленного учетной политикой срока, но при этом резерв на обесценение по ним формировать не надо. Это зависит от оценки запасов. Проанализируйте себестоимость запасов по отчету и сравните ее с чистой стоимостью продажи (далее — ЧСП). Если ЧСП выше, то обесценения нет.

Отчет Остатки товаров по срокам хранения подтверждает, что процедура контроля запасов на обесценение по ФСБУ 5/2019 проведена, и требования стандарта выполнены.