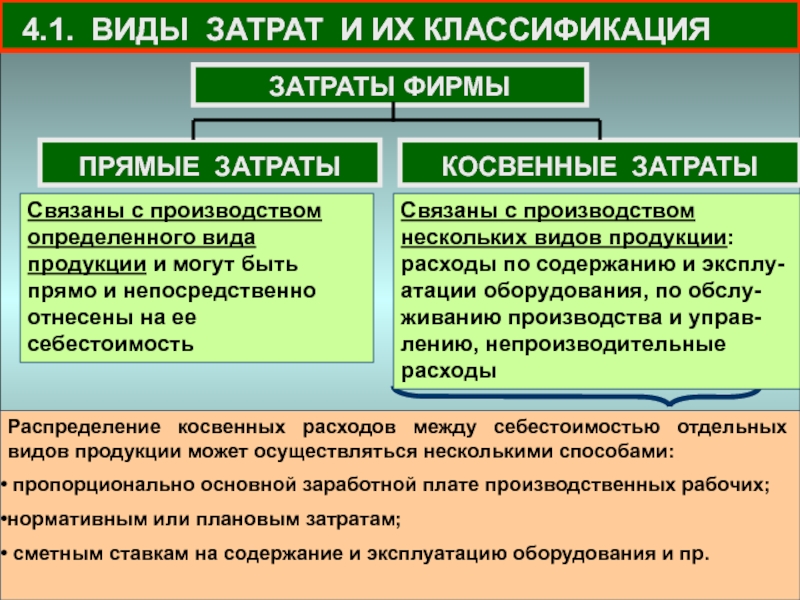

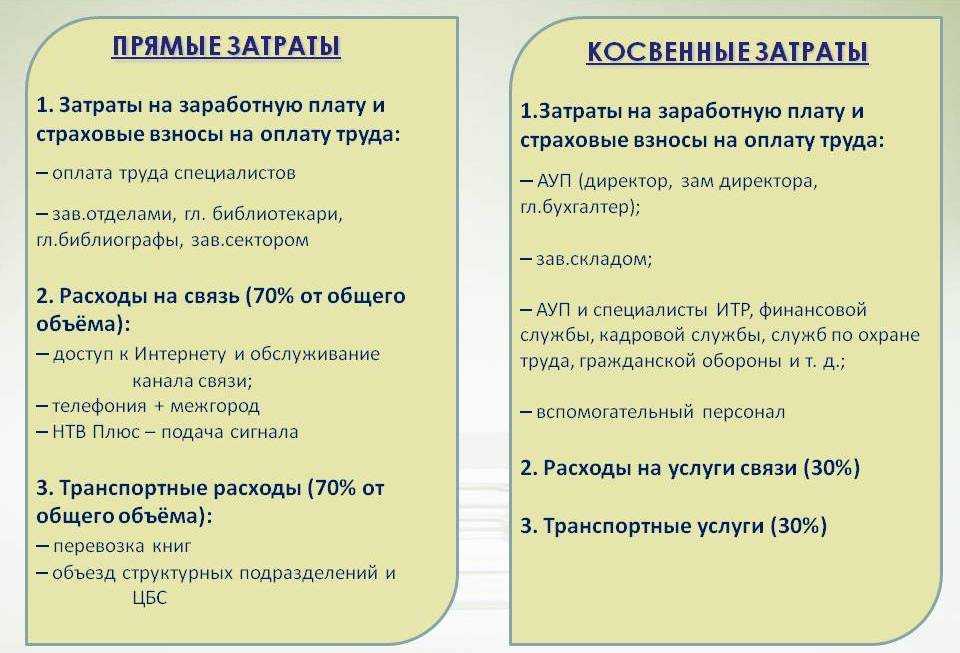

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для производственных и торговых организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией.

При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

- материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

- расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

- амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам.

Понятие себестоимости: структура, виды

Всё, что компания затратила на производство продукции или оказание услуг с целью их дальнейшей реализации, называется себестоимостью продукции или услуг. Затраты, из которых состоит себестоимость, делятся на:

- материальные (сырьё, полуфабрикаты, материалы);

- трудовые (оплата труда, налогов и взносов);

- амортизационные (начисление износа основных средств, которые участвуют в производстве продукции или оказании услуг);

- реализационные (связанные с продажей продукции или услуг — упаковка, транспортировка, хранение, и т.д.).

Каждый вид затрат, в свою очередь, подразделяется на отдельные статьи.

Производственные предприятия имеют многоступенчатую структуру управления. Основной костяк — производственные цеха (участки, бригады), отдельно идут обслуживающие подразделения (ремонт, питание, энергетика), а всё это координируется аппаратом управления.

Соответственно, и виды себестоимости у них будут разными:

- цеховая себестоимость. Сюда включаются затраты, связанные с непосредственным выпуском продукции в конкретном цеху или в участке;

- производственная себестоимость — это цеховая себестоимость + общехозяйственные расходы + затраты на брак + расходы по обслуживанию производства, не попавшие в цеховую себестоимость;

- полная себестоимость — это производственная себестоимость + расходы по реализации продукции + административные + коммерческие + управленческие расходы.

Применение себестоимости в бухгалтерском учёте обусловлено положениями ПБУ 4/99 «Бухгалтерская отчётность организации». Там сказано, что одной из основных обязательных форм отчётности предприятия должен быть отчёт о финансовых результатах (форма №2). Отдельной строкой показателей в нём выступает себестоимость товаров, работ и услуг.

Кроме того, учёт по себестоимости применяется при отражении:

- запасов ();

- готовой продукции (п.59 Приказа Минфина России от 29.07.1998 №34н).

Учёт запасов и готовой продукции ведётся по производственной, а не по полной себестоимости.

А вот продукция, которая отгружена покупателю, но ещё не считается реализованной, должна учитываться по полной себестоимости (п.61 Приказа Минфина России №34н).

Себестоимость в бухгалтерском учёте может быть двух видов:

- фактическая — совокупность произведённых расходов на изготовление продукции или оказание услуг. Формируется на основании фактически проведённых затрат;

- нормативная (плановая) — усреднённый показатель планируемых на производство продукции (оказание услуг) затрат. Берётся на определённый период (квартал, год). Рассчитывается исходя из существующих норм расходов ресурсов, а также общепроизводственных и общехозяйственных расходов.

Применение выбранного вида себестоимости прописывается в учётной политике предприятия.

В случае применения нормативного варианта себестоимости, расхождения с фактическими показателями должны отражаться в учёте отдельными проводками.

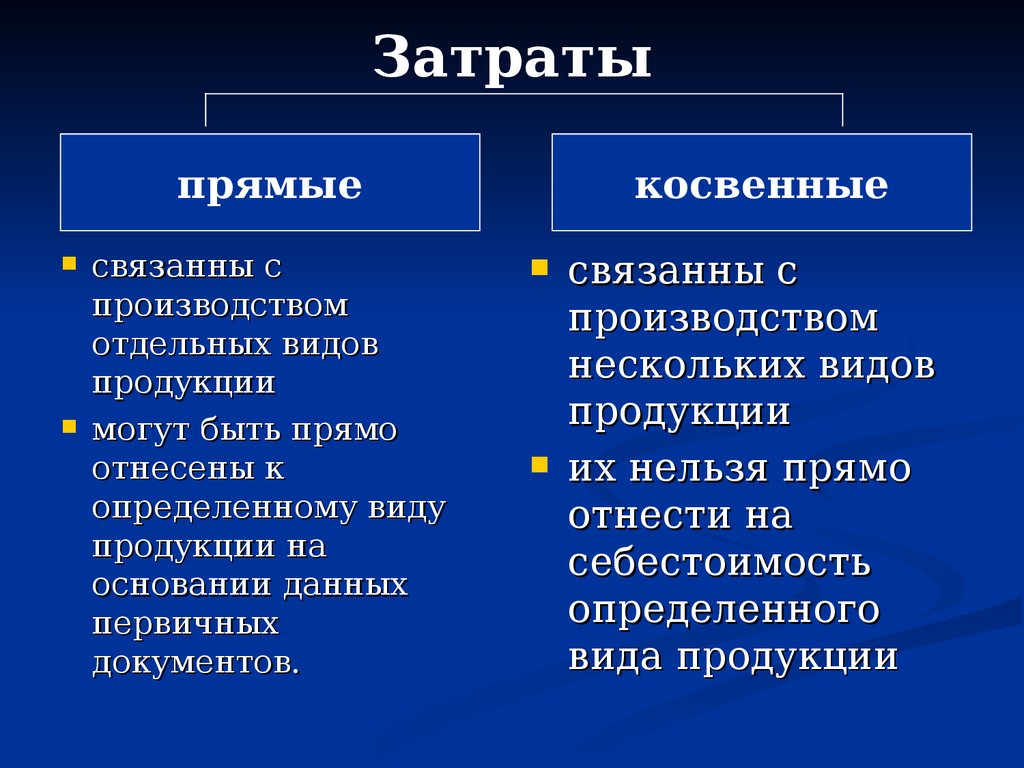

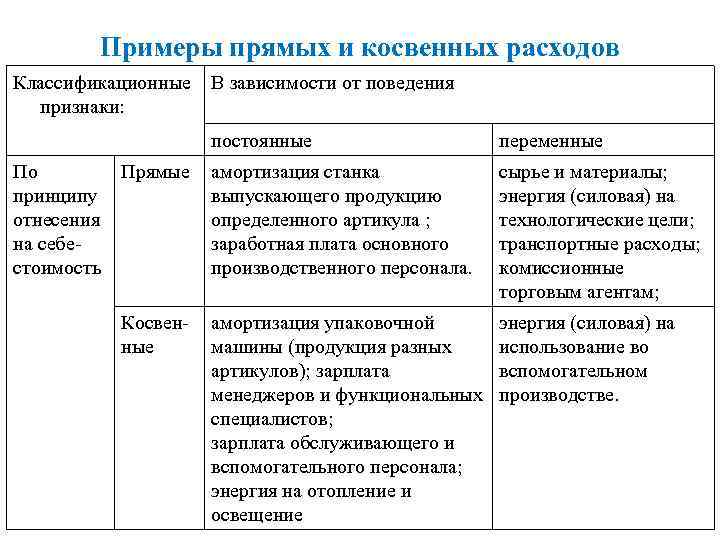

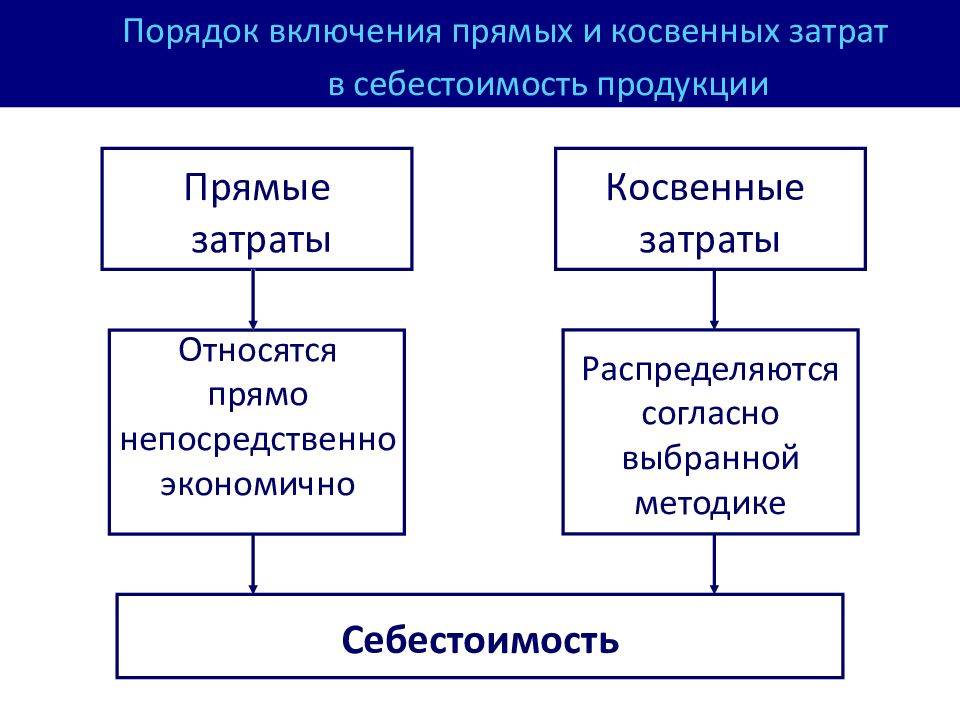

Есть ещё одна классификация видов расходов при расчёте себестоимости. Это их разделение на прямые и косвенные.

Прямые расходы — привязаны к конкретному виду продукции или оказываемых услуг. Можно чётко разграничить и отнести затраты на каждую единицу выпуска. Пример — цемент для производства ЖБИ или зарплата формовщиков ЖБИ.

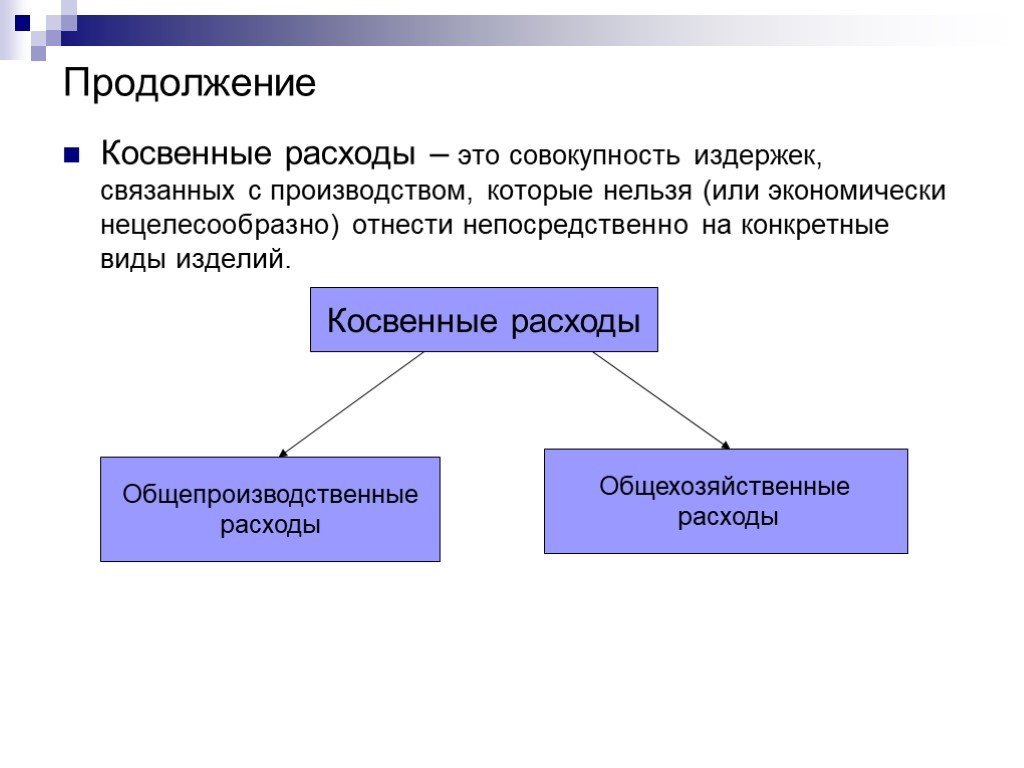

Косвенные расходы — не разграничиваются по видам выпускаемой продукции или услуг. Они участвуют во всех процессах производства. Пример — амортизация здания заводоуправления или расходы на аудиторские услуги.

По итогам месяца все косвенные расходы распределяются по видам выпускаемой продукции (оказываемых услуг) пропорционально:

- выручке от реализации конкретного вида продукции;

- объёму прямых затрат в общей сумме прямых затрат предприятия;

- иному показателю деятельности предприятия, который можно измерить и экономически обосновать.

Разрешено относить косвенные расходы по итогам отчётного периода сразу на финансовый результат (счёт 90 «Продажи») без их предварительного распределения.

Перечень прямых и косвенных расходов, а также выбранный метод отнесения косвенных расходов на себестоимость также прописываются в учётной политике организации.

Буква закона

Отвечая на вопрос налогоплательщика, финансисты, как обычно, для начала процитировали целый ряд положений налогового законодательства.

В частности, они подтвердили, что налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг), в учетной политике для целей налогообложения. А в случае, если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, налогоплательщик должен также самостоятельно определить и прописать в учетной политике механизм распределения указанных расходов с применением экономически обоснованных показателей.

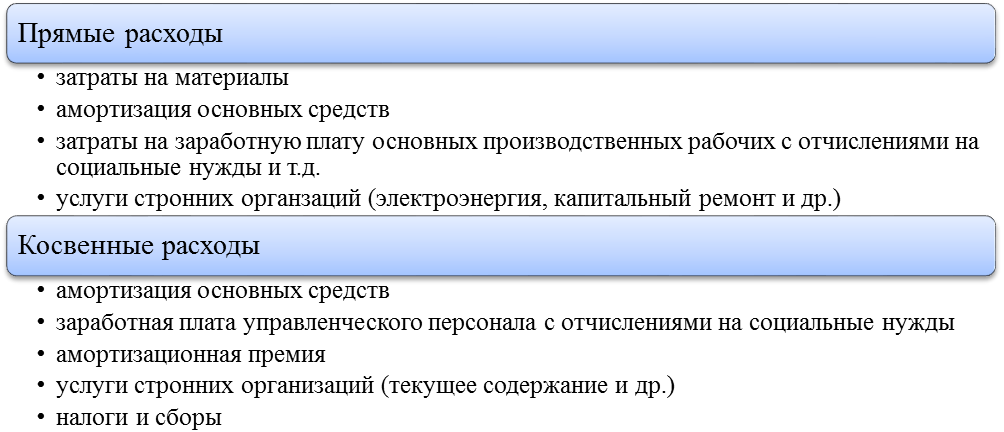

Согласно п. 1 ст. 318 НК РФ к прямым расходам могут быть отнесены, в частности:

— материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254 НК РФ;

— расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной частей трудовой пенсии, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы оплаты труда;

— суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

А к косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Косвенные расходы в полном объеме относятся к расходам текущего отчетного (налогового) периода, но, конечно же, с учетом требований, предусмотренных НК РФ.

Считаем прямые расходы

Чтобы прямая затрата повлияла на снижение налоговой базы в текущем периоде, она должна относиться к продукции, проданной в этом периоде или работе, в этот период совершенной. Затраты нельзя учесть как прямые расходы и списать, если:

- производство не завершено;

- продукция произведена, но лежит на складе;

- продукция уже погружена, но еще не реализована и т.п.

Вычислим сумму, которую фирма-производитель вправе вычесть из налоговой базы. Для этого пригодна следующая формула:

ПРУНП = СПР — ПРНПр — ПРС — ПРОНР

где:

- ПРУНП – прямые расходы, уменьшающие налог на прибыль в отчетный период;

- СПР – сумма всех прямых расходов;

- ПРНПр – прямые расходы по незавершенному на конец периода производству;

- ПРС – прямые расходы по продукции, содержащейся на складах;

- ПРОНР – прямые расходы по прошедшей отгрузку продукции, которая еще не продана, то есть право собственности на нее пока не перешло от реализатора к приобретателю.

Для торговых организаций формула расчета прямых расходов будет немного отличаться:

ПРСНП = (ПРДП + ОПП) — ПРОС

где:

- ПРСНП – прямые расходы, снижающие налог на прибыль в данный налоговый период;

- ПР – прямые расходы по данному периоду;

- ОПП – прямые расходы, перешедшие по остаткам с прошлого периода;

- ПРОС – прямые расходы по остаткам на складе (в том числе и товаров, находящихся в пути на склад, а также только едущим к покупателю, но еще не выкупленным им).

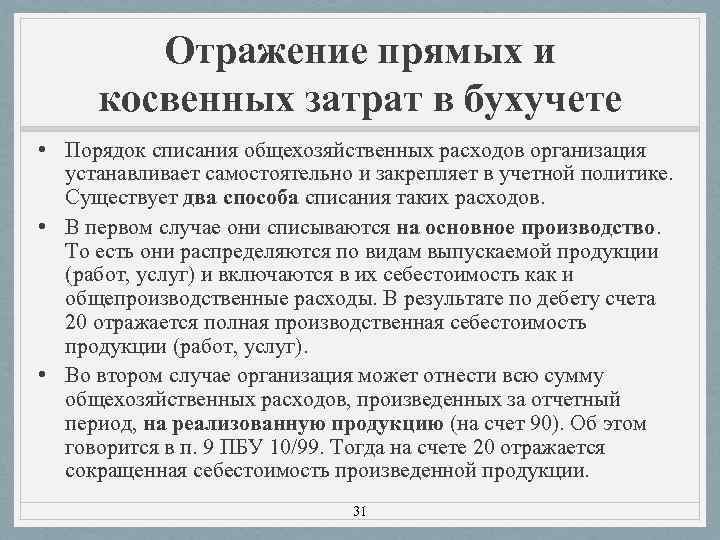

11.4. Учет общепроизводственных и общехозяйственных расходов

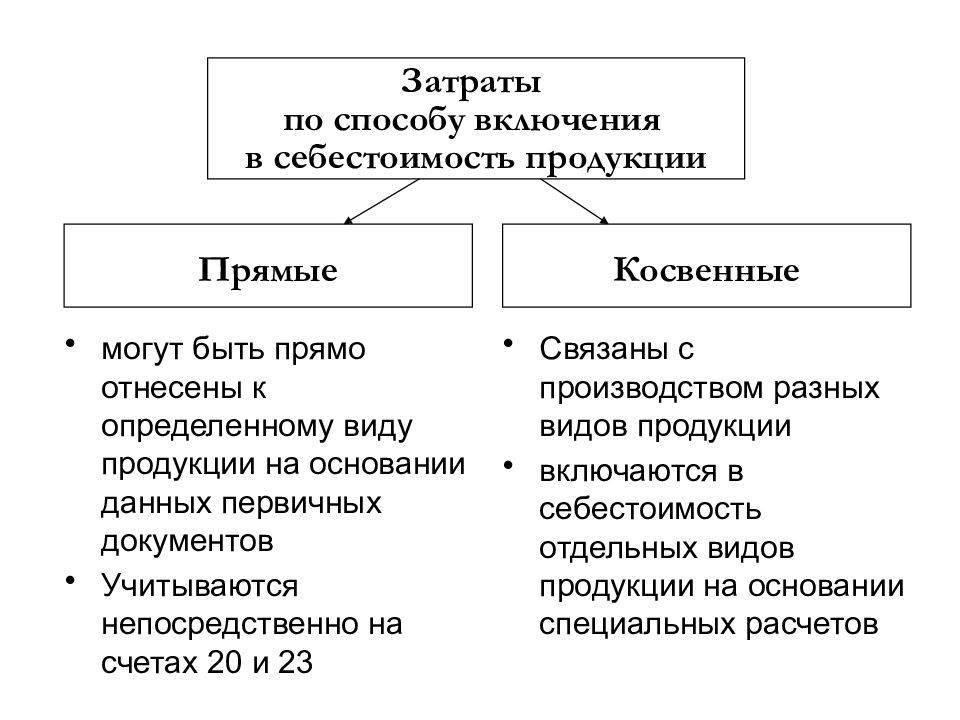

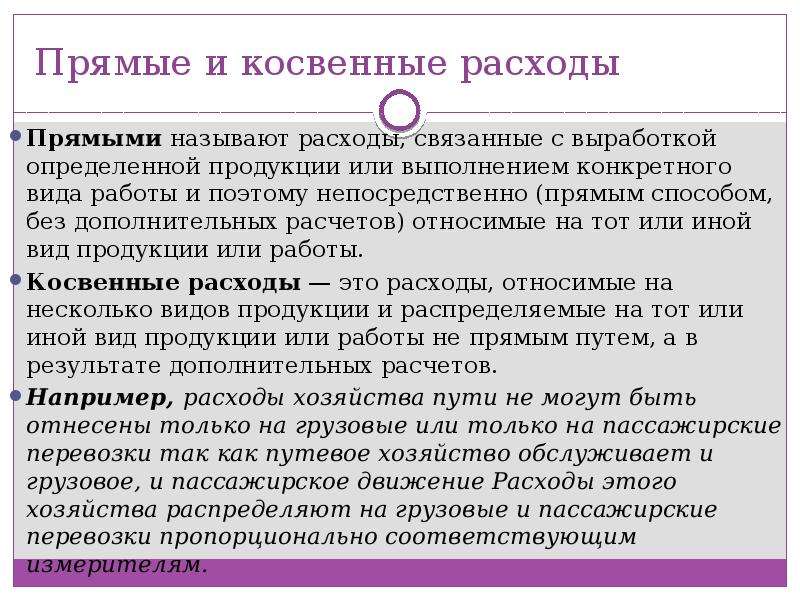

В производственном процессе при отражении операций в бухгалтерском учете некоторые затраты можно прямо и непосредственно отнести на конкретный вид продукции или объект затрат. Такие затраты называют прямыми. Другие затраты нельзя прямо отнести на конкретную продукцию, их называют непрямыми или косвенными.

Деление затрат на прямые и косвенные в значительной мере зависит от конкретной ситуации. Если в организации производится один вид изделия (продукции), то все затраты можно классифицировать как прямые. Если в организации производятся несколько видов изделий, то расход материалов распределяется по каждому виду продукции. Такое распределение может осуществляться пропорционально расходу материальных ценностей по нормам, установленным на единицу продукции; установленному коэффициенту расхода; количеству или весу изготовленной продукции и т.д.

К прямым затратам, как правило, относятся материальные затраты и затраты на оплату основного производственного персонала. К прямым материальным затратам относятся сырье и основные материалы, которые становятся частью готовой продукции, а их стоимость прямо и непосредственно переносится на конкретное изделие. К прямым трудовым затратам относятся затраты рабочей силы, которые можно прямо отнести на определенный вид готовых изделий. Это заработная плата рабочих, занятых в производстве изделий.

К косвенным расходам относятся общепроизводственные накладные расходы, которые представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретный вид готовой продукции (изделий). Эти затраты трудно проследить при изготовлении изделия. В то же время производственная себестоимость изделия, безусловно, должна включать и общепроизводственные расходы. Они включаются в стоимость продукции с помощью метода распределения затрат (пропорционально основной заработной плате производственных рабочих, прямым затратам и др.).

Накладные расходы возникают в связи с организацией и обслуживанием производственного процесса и управлением им и включают общепроизводственные и общехозяйственные расходы. Общепроизводственные (цеховые) расходы связаны с обслуживанием и управлением производством в цехах организации.

К основным группам, образующим общепроизводственные расходы, можно отнести:

вспомогательные изделия и комплектующие детали;

косвенные затраты на оплату труда (заработная плата работников, не занятых непосредственно в производстве одного изделия, но связанных с процессом производства в рамках организации в целом: мастеров, ремонтников, вспомогательных рабочих, а также оплата отпусков и сверхурочной работы);

другие косвенные общепроизводственные расходы (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, страхование имущества, арендная плата, амортизация оборудования и др.).

Состав и размер общепроизводственных расходов определяются сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных расходов цеха. Сметы составляются по каждому цеху отдельно. Цель планирования расходов и выделения в фактической себестоимости продукции самостоятельных калькуляционных статей — постоянный контроль за соблюдением смет.

Планирование и учет общепроизводственных расходов производятся по следующей номенклатуре статей:

амортизация производственного оборудования и транспортных средств;

отчисления в ремонтный фонд или затраты по ремонту производственного оборудования и транспортных средств;

расходы по эксплуатации оборудования;

заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование;

содержание аппарата управления цеха;

содержание зданий цехов и цеховых сооружений;

расходы на проведение испытаний, опытов и исследований;

охрана труда работников цеха;

потери от брака, от простоев по внутрипроизводственным причинам и др.

Синтетический учет общепроизводственных расходов ведется на активном собирательно-распределительном счете 25 «Общепроизводственные расходы».

На основании первичных документов, подтверждающих факт и сумму произведенных общепроизводственных расходов, на счетах бухгалтерского учета делаются записи (табл.

Что выгоднее для организации?

Любому руководителю с денежной точки зрения более практично отнести как можно большее число затрат к косвенным: ведь тогда снизится база по налогу на прибыль в конкретном периоде (п.2 ст.318 НК). Налоговые органы, естественно, поддерживают противоположную позицию.

В нормативной базе организации должен быть утвержден перечень прямых затрат, он не обязательно должен совпадать с рекомендательным, но непременно должно быть обоснование этого распределения. К косвенным расходам, в случае выбора, руководство имеет право причислить лишь те затраты, которые никак нельзя счесть прямыми.

ОБРАТИТЕ ВНИМАНИЕ! С точки зрения налоговиков, в спорных ситуациях следует признать расход прямым – этот перечень является открытым, – нежели необоснованно расширять количество косвенных затрат. Можно налог, обычно признаваемый косвенным, счесть прямым, но обратное недопустимо

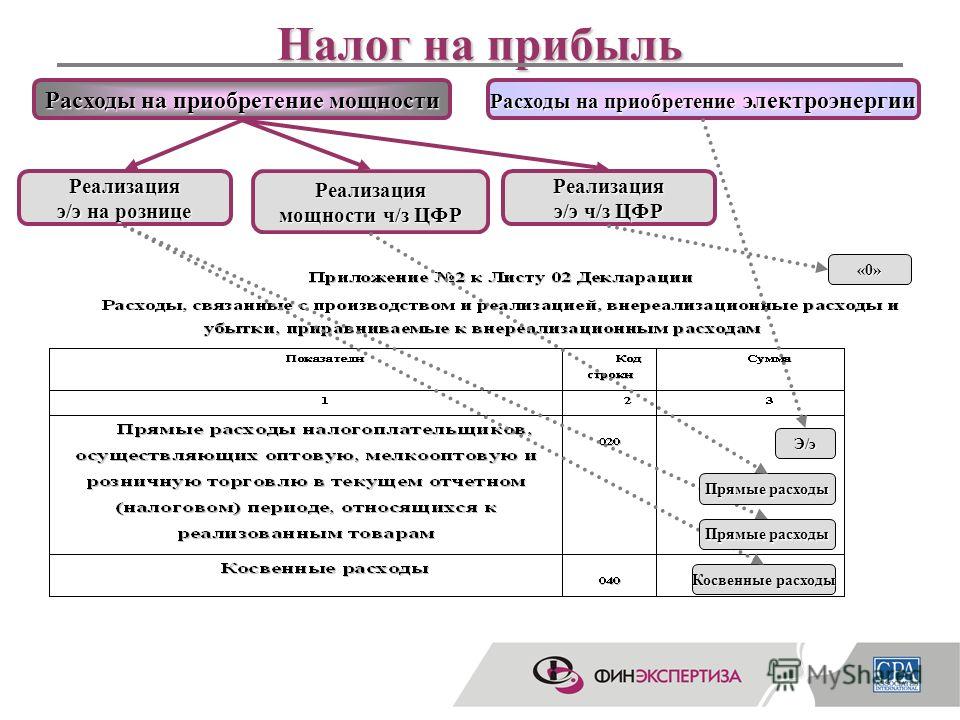

Пример. Отражение косвенных расходов в декларации по налогу на прибыль

Косвенные расходы торговой организации за I квартал текущего года составили 3 080 356 руб., из которых:

-

210 000 руб. — амортизационная премия по автомобилю, включенному в третью амортизационную группу;

-

500 000 руб. — амортизационная премия по расходам на реконструкцию здания склада, включенного в десятую амортизационную группу;

-

130 000 руб. — авансовый платеж по налогу на имущество;

-

37 000 руб. — авансовый платеж по транспортному налогу;

-

978 000 руб. — заработная плата персонала;

-

295 356 руб. — страховые взносы, начисленные на заработную плату;

-

190 000 руб. — расходы на рекламу;

-

400 000 руб. — арендная плата за офис;

-

300 000 руб. — коммунальные услуги (электроэнергия, водо-, теплоснабжение и т.д.);

-

28 000 руб. — расходы на канцтовары;

-

12 000 руб. — расходы на услуги связи.

Эти суммы будут отражены в декларации по налогу на прибыль следующим образом:

В декларации по налогу на прибыль за I квартал текущего года:

По строке 040 отражается сумма в размере 3 080 356 руб.

По строке 041 отражается сумма в размере 167 000 руб.

По строке 042 отражается сумма в размере 500 000 руб.

По строке 043 отражается сумма в размере 210 000 руб.

Особенности учета расходов на заработную плату

Изготовление продукции в бухгалтерском учете имеет несколько основных расходов:

- Оплата труда.

- Социальные выплаты.

- Материальные расходы.

- Амортизация.

- Другие расходы.

Оплата труда является основной графой. Для правильного расчета надбавок, добавок премий и основного трудового дохода применяются специальные табели расчета.

Для каждого работника применяется индивидуальный подход, учитывающий:

- часы работы;

- объем выполняемой продукции;

- качество продукции;

- трудоемкость процесса;

- навыки, поощрения;

- надбавки, пенсионные.

В конечном итоге формируется итоговый счет.

Помимо системы расчета, зависящей от часов выработки, существуют расчеты от объема продаж, по договору и другие.

Полученная выплата относится к прямым расходам и учитывается налоговой службой. Есть категории работников, которые могут быть отнесены в категорию косвенных. Это те, кто находится в компании не на постоянной основе, не закреплен документально и выполняет работу по мере надобности.

Предприятию выгодно иметь неофициальную рабочую силу, зарплата которой помещается в «белый конверт», так как налог платить не придется.

Такая зарплата не имеет пользы для работника, так как не формируется трудовой стаж, нет пенсионных начислений, и он рискует без веской причины в любой момент потерять работу.

Некоторые крупные компании относят заработную плату своих работников в список прямых расходов.

Возможен ли налоговый учет без прямых расходов?

Из действующих законодательных требований понятно, что организации выгоднее относить затраты к косвенным для полного списания текущих издержек. А возможен ли налоговый учет без прямых расходов, только с косвенными? Если деятельность фирмы связана с оказанием услуг, это не запрещено. Однако если основное направление бизнеса – производство, учет необходимо организовать с группировкой расходов на косвенные и прямые.

Тем не менее, поскольку такое разделение выполняется для отнесения части издержек на остаток НЗП, у производственных предприятий также есть возможность полного списания расходов при отсутствии незавершенки на конец периода. При этом номинально бухгалтер будет выполнять распределение расходов, но фактически все затраты (и прямые, и косвенные) спишутся в текущем периоде.

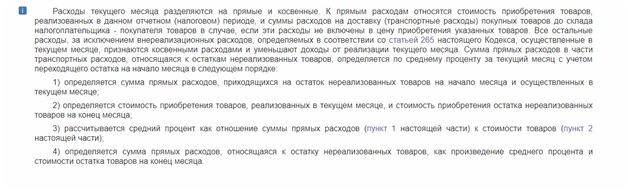

Как рассчитать сумму прямых расходов, относящихся к текущему периоду

Итак, при расчете налога на прибыль организация может признать только ту часть прямых расходов, которая относится к реализованной готовой продукции (выполненным и принятым заказчиками работам). Чтобы определить сумму этих расходов, необходимо руководствоваться следующим алгоритмом (рассмотрим на примере выпуска продукции):

- шаг первый — всю сумму прямых расходов за месяц распределить между продукцией, произведенной в течение месяца (готовой продукцией), и остатками незавершенного производства на конец этого месяца;

- шаг второй — прямые расходы, относящиеся к готовой продукции, распределить между продукцией, отгруженной в течение месяца, и остатками готовой продукции на складе на конец месяца;

- шаг третий — прямые расходы, относящиеся к отгруженной продукции, распределить между продукцией, реализованной в течение месяца, и остатками отгруженной, но не реализованной на конец месяца продукции.

Сумму прямых расходов, относящихся к продукции, реализованной в течение месяца, организация включает в расходы этого месяца, уменьшающие налогооблагаемую прибыль. Прямые расходы, приходящиеся на остаток незавершенного производства, остаток готовой продукции на складе и остаток отгруженной, но не реализованной на конец месяца продукции, в расходах данного месяца не учитываются. По мере завершения производства и реализации выпущенной продукции прямые расходы, относящиеся к указанным остаткам, будут признаваться для целей налогообложения прибыли.

Деление расходов регламентируется кодексом РФ, а именно статьей 318.

Порядок распределения и сортировки полученных и затраченных средств очень важное занятие, так как от этого будет зависеть количество выплаченных в налоговую денег, и при пренебрежении законом может наступить уголовная ответственность за отклонение от налогов или за их неуплату. Делением доходов на категории занимаются не все

У организаций, которые ведут учет заработка через кассовый аппарат, необходимость учета пропадает

Делением доходов на категории занимаются не все. У организаций, которые ведут учет заработка через кассовый аппарат, необходимость учета пропадает.

К этой же категории налогоплательщиков относятся организации, которые оказывают услуги населению, все доходы автоматически считаются косвенными. Все остальные, должны вести разделение в своей учетной политике.

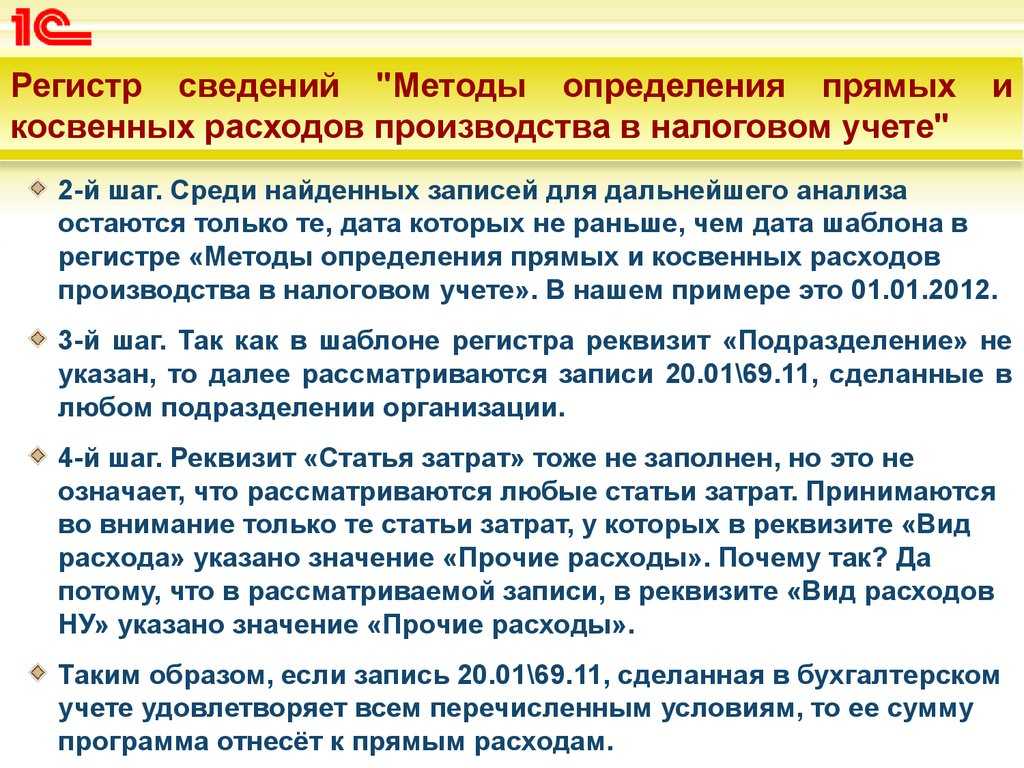

Выше мы уже отметили, что для разрешения этой задачи в конфигурацию введен периодический регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Не редко можно слышать следующую фразу. Этот регистр содержит список прямых расходов. Все расходы, которые не описаны в нем являются косвенными расходами. Это не совсем так. Он содержит не список прямых расходов, а список правил (условий) определения прямых расходов. Каждая запись это условие. Если для расхода выполняется хотя бы одно описанное в регистре условие, то такой расход в программе признается прямым расходом. Для тех расходов, для которых не выполняется ни одно условие, являются косвенными расходами.

Часто записи в этом регистре называют шаблонами или масками. Возможно, что пока это все не очень понятно. Поэтому давайте разбираться по порядку.

Перечень прямых расходов организация самостоятельно утверждает в своей учетной политике. Следовательно, регистрировать его лучше всего через форму регистра сведений «Учетная политика организаций». Перейдите на закладку «Налог на прибыль» и нажмите на кнопку «Указать перечень прямых расходов».

Влияние на прибыль

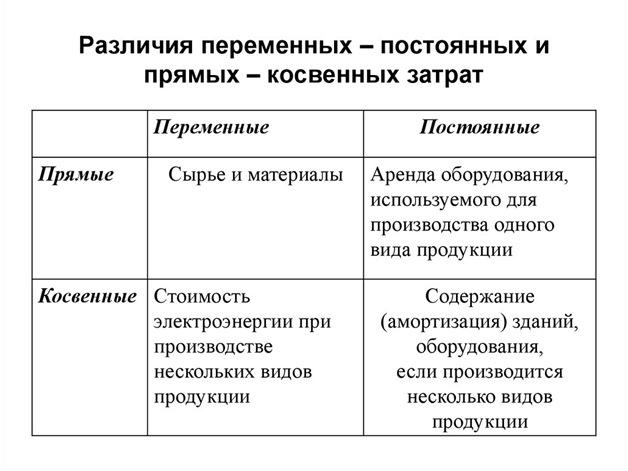

На предприятиях с высокой долей основных затрат точка безубыточности и маржинальная прибыль находится на более низком уровне, чем в компаниях с высокими накладными издержками. Часть переменных расходов в финансовой структуре организации изменяется в зависимости от отрасли промышленности, поэтому сравнения необходимо проводить среди компаний, работающих в одной сфере.

Доход от реализации продукции (выручка) за вычетом себестоимости продаж представляет собой валовую прибыль. Если прямые издержки равны выручке, достигается точка безубыточности. Компании увеличивают прибыль за счет сокращения основных расходов, поскольку косвенные издержки (аренда, коммунальные услуги) оплачиваются независимо от эффективности производства.

Финансисты рассуждают и ужесточают свои требования …

Процитировав вышеуказанные нормы законодательства, специалисты Минфина России обратили особое внимание на то, что из норм ст. ст

252, 318, 319 НК РФ следует, что выбор налогоплательщика в отношении расходов, формирующих в налоговом учете стоимость произведенной и реализованной продукции, должен быть экономически обоснованным.

Собственно, желания поспорить с таким выводом не возникает, это вполне логично.

Однако в более ранних письмах (например, в п. 3 Письма Минфина России от 25.05.2010 N 03-03-06/2/101) подчеркивалось, что гл. 25 НК РФ не содержит положений, ограничивающих налогоплательщика в отнесении тех или иных расходов на производство и реализацию (в том числе расходов в виде страховых взносов) к прямым или косвенным расходам.

А начиная с декабря прошлого года финансисты стали активно ратовать за максимальное сближение бухгалтерского и налогового учета.

В частности, в комментируемом Письме, как и в более ранних Письмах Минфина России (например, от 05.12.2011 N 03-03-06/1/803 и от 29.12.2011 N 07-02-06/260), они настойчиво заключают, что при формировании состава прямых расходов в налоговом учете налогоплательщик может учитывать перечень прямых расходов, связанных с производством и реализацией товаров (выполнением работ, оказанием услуг), применяемый для целей бухгалтерского учета.

В подтверждение своей позиции чиновники приводят тот факт, что в соответствии с п. 3 ст. 1 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним (руководителям, учредителям, участникам и собственникам имущества организации) и внешним (инвесторам, кредиторам и др.) пользователям бухгалтерской отчетности.

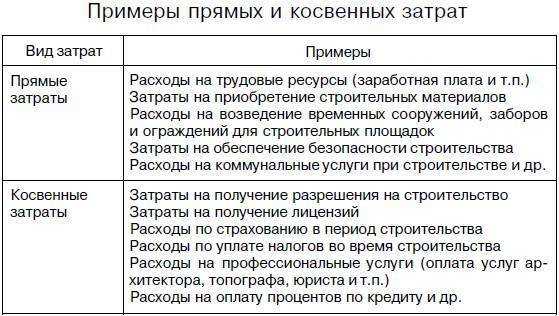

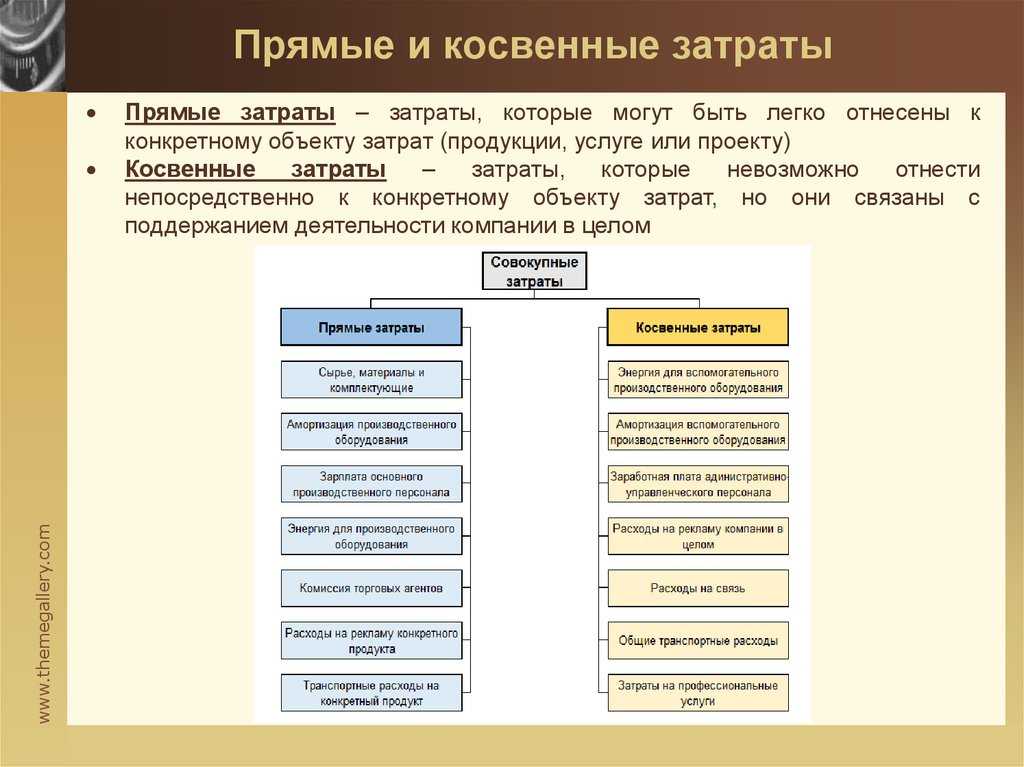

Прямые и косвенные затраты на производство продукции

Любая компания, которая производит продукцию, оказывает услуги, производит работы, несет характерные для ее деятельности затраты. Если предприниматель использует в определении прибыли и затрат метод начисления, то Налоговый кодекс РФ прямо требует разделять расходы по их отношению к прямым или косвенным.

Одновременно документ не дает четкого перечня аналогов конкретных типов затрат. Соответственно, право считать определенные виды затрат прямыми или косвенными предоставлено самим предприятиям в зависимости от характера хозяйствования. Подобное понятие и обособляющие признаки должны быть обоснованы во внутренней документации, в частности, учетной политике, и утверждены руководством организации.

Определение

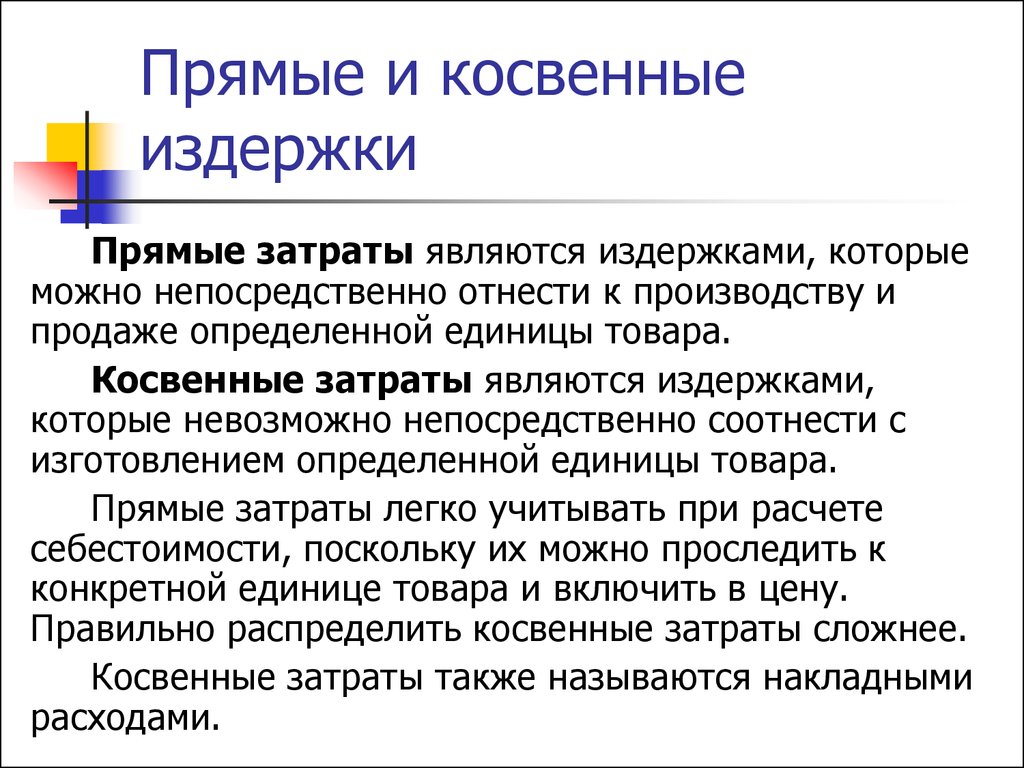

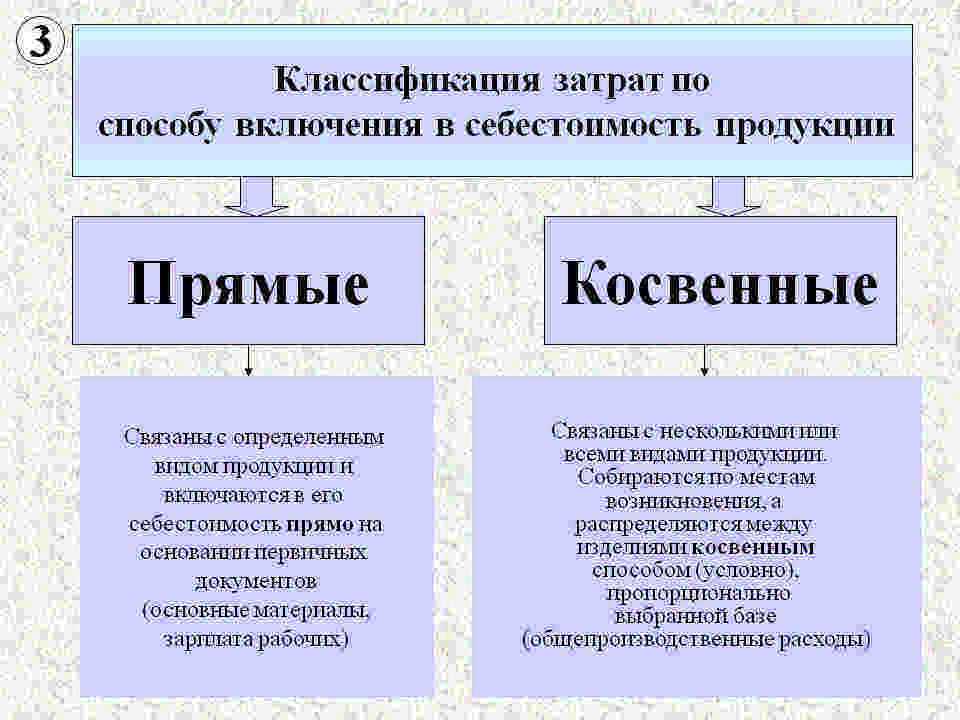

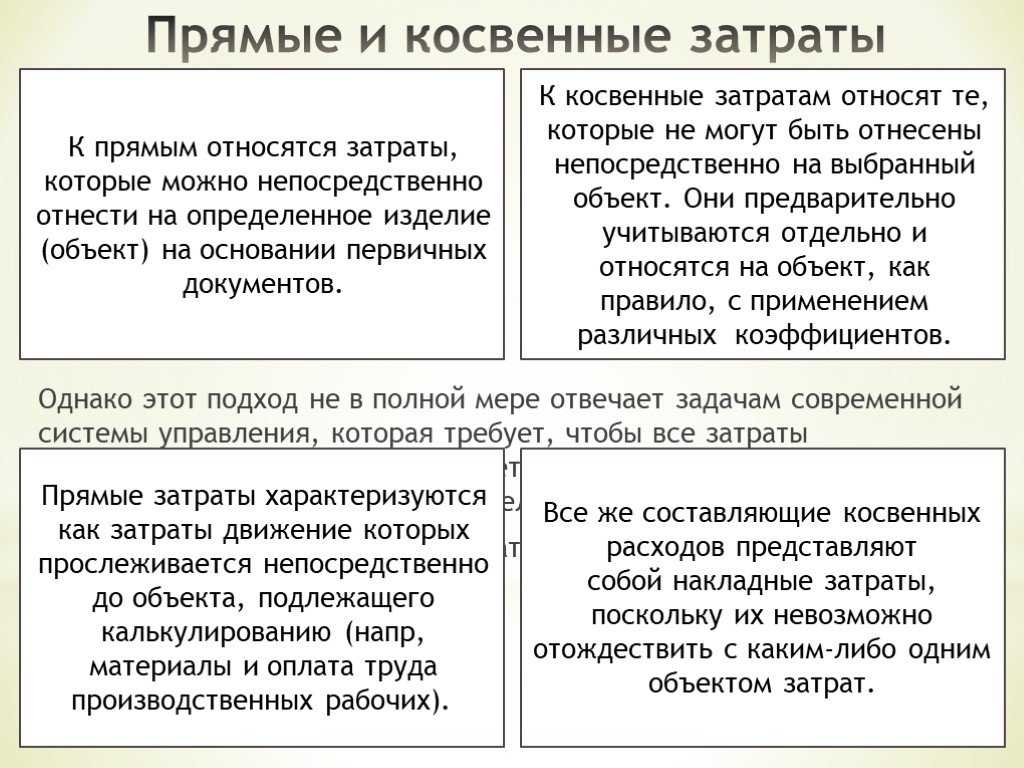

Прямые затраты — это расходы, непосредственно связанные с производством отдельных видов продукции, оказанием услуг, проведением работ, которые могут быть прямо включены в их себестоимость.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Пример: затраты на сырье и материалы, заработная плата основных производственных рабочих.

Определение

Косвенные затраты — это расходы, связанные с производством нескольких видов продукции и, соответственно, не могут быть прямо включены в себестоимость конкретных видов продукции. Эти издержки подлежат распределению между видами продукции пропорционально выбранной базе.

Пример: общецеховые или общезаводские затраты, общехозяйственные затраты.

Примечание

Все затраты, которые не сочтены прямыми или внереализационными расходами, могут считаться косвенными.

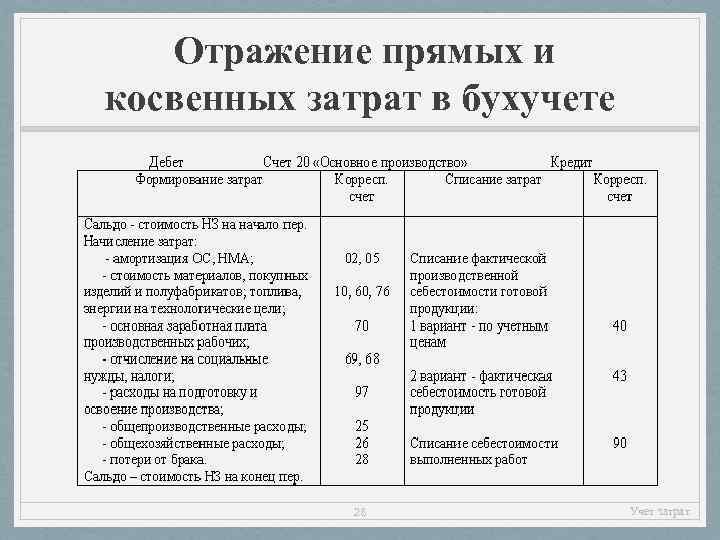

Прямые производственные издержки учитываются по дебету счета 20 «Основное производство» с кредита счетов:

- 02 — «Амортизация основных средств»;

- 10 — «Материалы»;

- 23 — «Вспомогательные производства»;

- 25 — «Общепроизводственные расходы»;

- 26 — «Общехозяйственные расходы»;

- 60 — «Расчеты с поставщиками и подрядчиками»;

- 69 — «Расчеты по социальному страхованию и обеспечению»;

- 70 — «Расчеты с персоналом по оплате труда».

Аналитический учет на счете 20 ведется по видам произведенных затрат и типам выпускаемой продукции, что позволяет исчислять себестоимость каждого конкретного вида изделия.

Прямые затраты

Прямые расходы включают в себя те затраты, которые можно отнести к конкретному объекту. Это может быть продукция или услуга. В список прямых затрат Налоговый кодекс включает стоимость материалов и сырья, оплату труда и прочие подобные расходы. То есть нет жесткого определения прямых затрат, и каждое предприятие может дополнять их список при наличии соответствующего обоснования. Исключением являются предприятия торговли, для них в НК (ст.320) приведен фиксированный список прямых затрат.

К категории прямых можно отнести, например, расходы на содержание специального оборудования, используемого для одного из видов продукции, или оплату услуг сторонней компании по ремонту данного оборудования. Для предприятий, выпускающих только один вид продукции, все расходы считаются прямыми. Расчет прямых расходов создает основу для определения себестоимости продукции или услуг. Большая часть прямых расходов является переменными, поскольку они напрямую зависят от объема выполняемых работ.

Для предприятий, оказывающих услуги, например, консалтинговые, разрабатывающих программы или проводящих обучение прямыми затратами считается заработная плата консультантов, программистов, преподавателей. Также к прямым относится сдельная оплата труда.

Перечень косвенных расходов

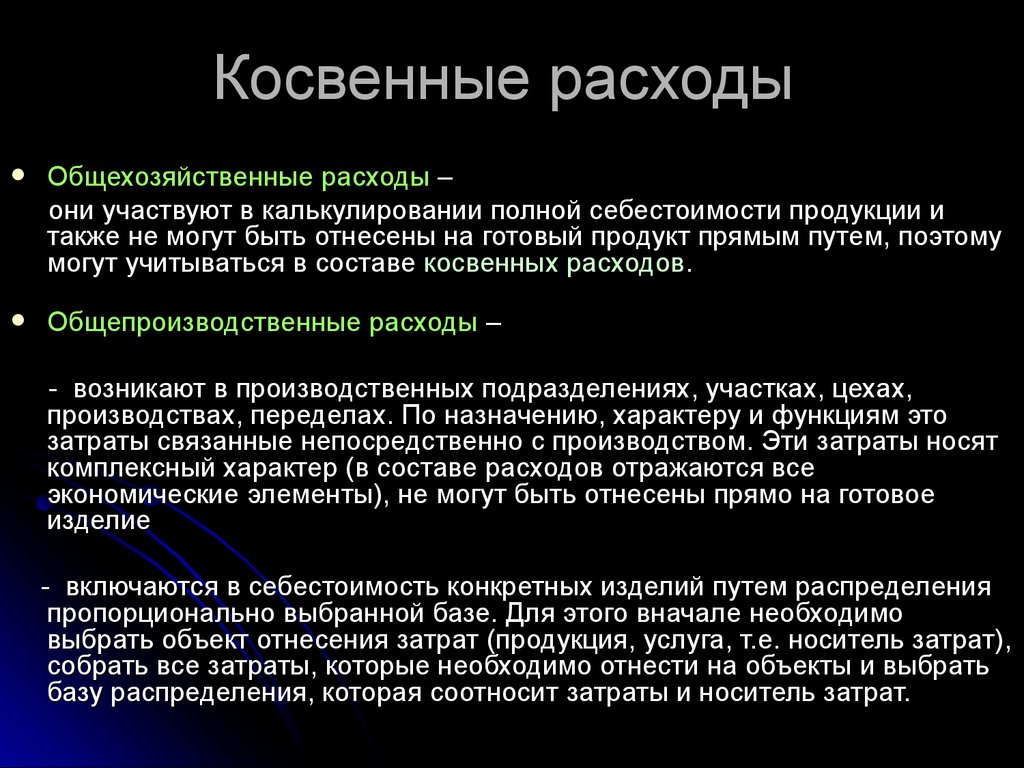

Косвенные расходы — это расходы, которые нельзя прямо отнести на конкретные виды продукции (работ, услуг).

К косвенным расходам относятся:

-

административно — управленческие расходы;

-

расходы на отопление и освещение помещений;

-

расходы на страхование;

-

расходы на содержание общехозяйственного персонала;

-

амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

-

арендная плата за помещения общехозяйственного назначения;

-

расходы по оплате информационных, аудиторских, консультационных и т. п. услуг;

-

расходы, связанные со сбытом продукции:

-

другие аналогичные по назначению управленческие расходы.

Как рассчитать себестоимость: формула и пример

Себестоимость рассчитывают по формуле:

Себестоимость = Производственные расходы + Коммерческие расходы

Распишем подробнее, что следует включать в производственные и коммерческие расходы при расчёте себестоимости.

Производственные расходы. Это все затраты, связанные с процессом производства продукции или предоставления услуги. В состав производственных расходов обычно включаются следующие элементы:

- Затраты на сырьё и материалы. Это стоимость всех материалов, используемых в процессе производства, — сырья, компонентов, упаковки и других.

- Затраты на оплату труда работников, непосредственно участвующих в процессе производства, — например, операторов машин и рабочих производственной линии.

- Амортизация оборудования. Это затраты на амортизацию производственного оборудования в расчёте на единицу продукции. Амортизация учитывает износ и старение оборудования в процессе его использования.

- Энергозатраты. Это расходы на электроэнергию, топливо и другие энергетические ресурсы, используемые в процессе производства.

- Расходы на техническое обслуживание и ремонт оборудования. Это затраты на обслуживание и ремонт производственного оборудования, включая запасные части и услуги специалистов.

Коммерческие расходы. Это затраты, связанные с продвижением и реализацией продукции или услуги на рынке. К ним относятся следующие виды расходов:

- Маркетинговые расходы. Затраты на рекламу, маркетинговые исследования, разработку упаковки, создание и поддержку бренда и другие мероприятия, направленные на привлечение клиентов.

- Расходы на продажи и дистрибуцию. Складываются из заработной платы продавцов, комиссионных, расходов на услуги торговых агентов, логистику, хранение и доставку продукции.

- Административные расходы. Затраты на общую административную деятельность компании — аренду офиса, зарплату персонала, бухгалтерские услуги.

- Расходы на управление. К ним относятся расходы на зарплату руководителей, юридические услуги, консультации.

Примечание

В состав производственных и коммерческих расходов могут входить и другие элементы, которые зависят от деятельности компании и её отрасли

Поэтому важно учитывать специфику бизнеса при определении и расчёте этих расходов

Пример расчёта себестоимости продукции. Допустим, у компании такие показатели расходов за месяц.

Производственные расходы:

- Затраты на сырьё и материалы: 4000 долларов.

- Прямая рабочая сила: 3000 долларов.

- Амортизация оборудования: 2000 долларов.

- Энергозатраты: 1000 долларов.

Коммерческие расходы:

- Маркетинговые расходы: 2000 долларов.

- Продажи и дистрибуция: 2000 долларов.

- Административные расходы: 1000 долларов.

Общая сумма производственных расходов: 4000 долларов + 3000 долларов + 2000 долларов + 1000 долларов = 10 000 долларов.

Общая сумма коммерческих расходов: 2000 долларов + 2000 долларов + 1000 долларов = 5000 долларов.

Себестоимость = Производственные расходы + Коммерческие расходы = 10 000 долларов + 5000 долларов = 15 000 долларов

Затраты на оплату природного газа и электроэнергии

Данные затраты отнесены налогоплательщиком к косвенным расходам и в полной сумме приняты в уменьшение налогооблагаемой прибыли. Это следует из норм Налогового кодекса. Ведь затраты на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на производство и (или) приобретение мощности, на трансформацию и передачу энергии однозначно обособлены от затрат на приобретение сырья и материалов, выделены в специальном пп. 5 п. 1 ст. 254 НК РФ, который не поименован в ст. 318 НК РФ, и не отнесены к прямым расходам.

Налоговики не согласились с такой очевидной аргументацией, указав на то, что в соответствии с технологическим процессом существует прямая зависимость большей части расходов на топливо (природный газ, электроэнергию) при производстве готовой продукции. Однако эти доводы проверяющих не подтверждаются представленными в материалы дела фактическими показателями расхода энергоносителей при сопоставлении их с объемами выпуска продукции. На самом деле показатели потребления газа и электроэнергии связаны непосредственно с сезонностью производства в целом.

Сезонность потребления энергоносителей доказывает обоснованность включения обществом расходов на энергоносители в состав косвенных, то есть расходов того периода, к которому они относятся. Отчеты о расходе газа и электроэнергии не могут использоваться при исчислении базы по налогу на прибыль, поскольку составлены с использованием условных величин (в частности, каких-либо показаний внутренних счетчиков в отчетах о расходе газа и электроэнергии не имеется), что не отвечает требованиям налогового законодательства.

В рассматриваемом деле был еще один фактор, «сыгравший» против налоговиков – отсутствие газо-, электросчетчиков, установленных на производственном оборудовании. В связи с этим невозможно достоверно определить, какая часть энергоресурсов используется для изготовления готовой продукции, а какая – не относится к производственному процессу и потребляется для нужд освещения, отопления, нагрева воды в душевых, приточно-вытяжной вентиляции и кондиционирования воздуха, в том числе в помещениях, не относящихся к основному производству.

С учетом вышеизложенного суды правомерно признали вывод налогового органа о том, что затраты на приобретение газа и электроэнергии должны быть отнесены к прямым расходам, ошибочным, не учитывающим особенности технологического процесса.

Отметим: если бы налогоплательщиком был организован бухгалтерский учет таким образом, что он позволял однозначно относить стоимость энергоносителей (электроэнергия, газ, пар) на себестоимость готовой продукции, то, возможно, судебное решение было бы иным. Однако сослагательное наклонение в истории, как и в налогообложении, неуместно.