Эксперты о новых КБК для НДФЛ с доходов от дивидендов

По мнению аналитиков, введение новых КБК для НДФЛ на доходы от дивидендов будет способствовать улучшению контроля за перечисляемыми налогами и повышению доходности бюджета. Благодаря этому государство сможет улучшить социальную защищенность своих граждан и защитить экономическую стабильность страны.

Некоторые эксперты отмечают, что новые КБК помогут избежать некорректной налоговой оплаты со стороны налогоплательщиков и сократят возможности для фиктивных операций на рынке ценных бумаг. Это также способствует повышению доверия инвесторов и развитию инвестиционной активности в стране.

В то же время, есть мнение, что новые КБК могут негативно сказаться на развитии рынка ценных бумаг и увеличить бюрократические процедуры для компаний, выплачивающих дивиденды. Однако, большинство экспертов считают, что плюсы введения новых КБК перекрывают эти недостатки и способствуют укреплению экономики страны.

Итог: новые КБК для НДФЛ на доходы от дивидендов будут способствовать более эффективному контролю за налоговой оплатой и повышению доходности бюджета страны. Недостатки введения новых КБК могут быть минимизированы благодаря правильной организации процедур и сотрудничеству со стороны компаний и инвесторов.

Порядок уплаты платежей в бюджет

В рамках финансовой системы государства существует определенный порядок уплаты платежей в бюджет. Этот порядок регулирует процесс перечисления налогов, сборов и других обязательных платежей в бюджетные органы.

Основными этапами порядка уплаты платежей в бюджет являются:

2. Составление платежного поручения

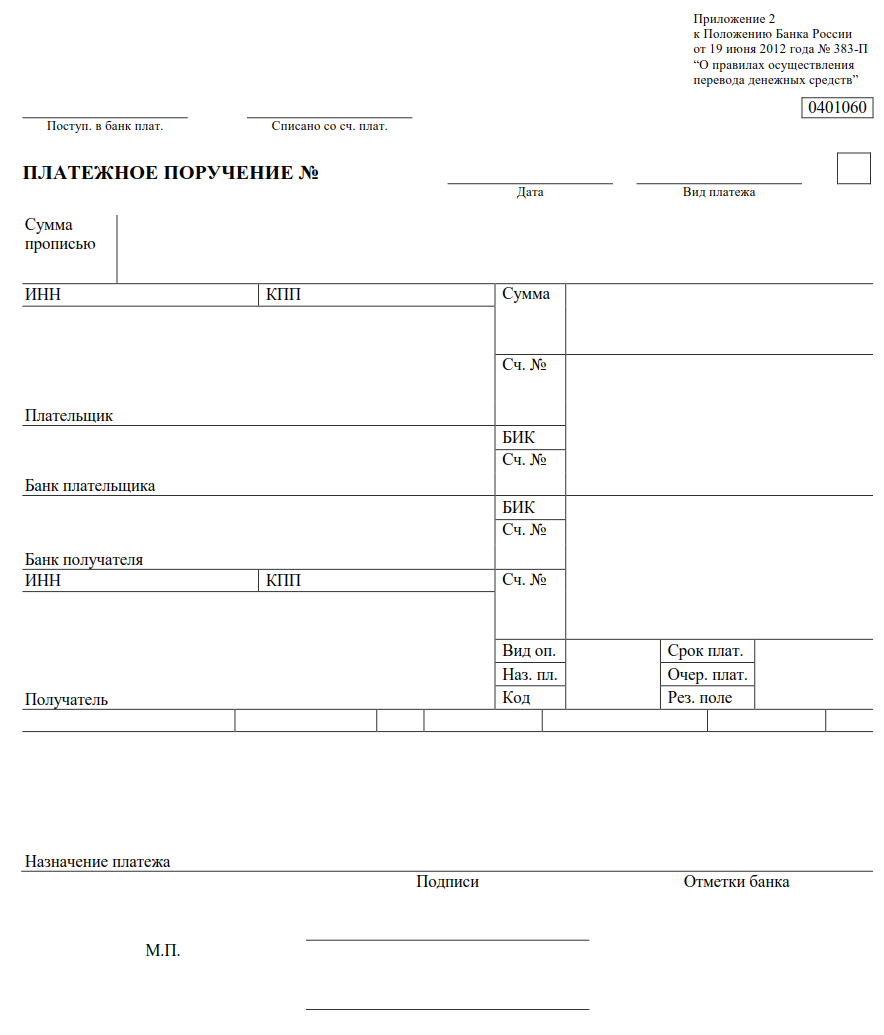

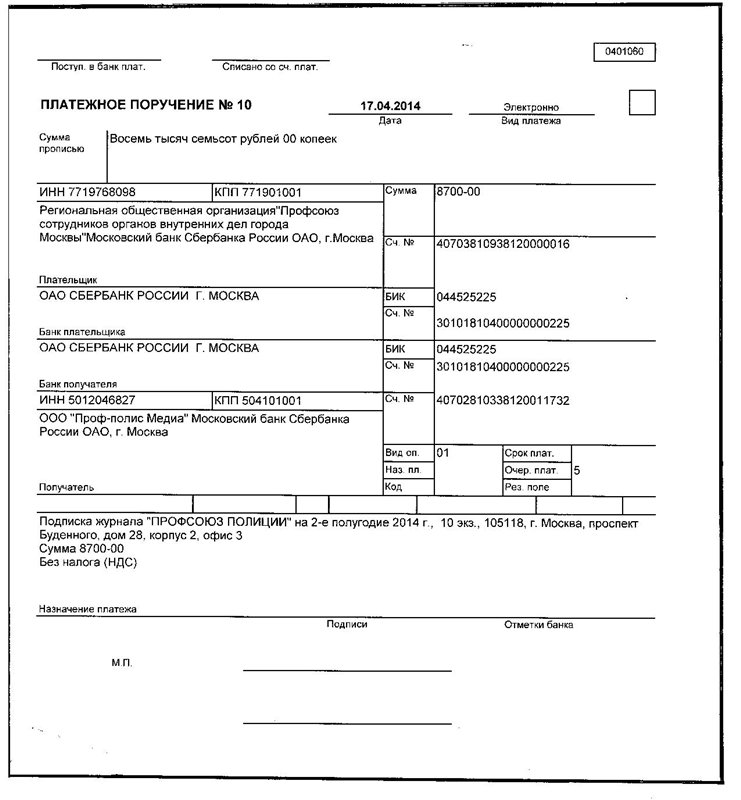

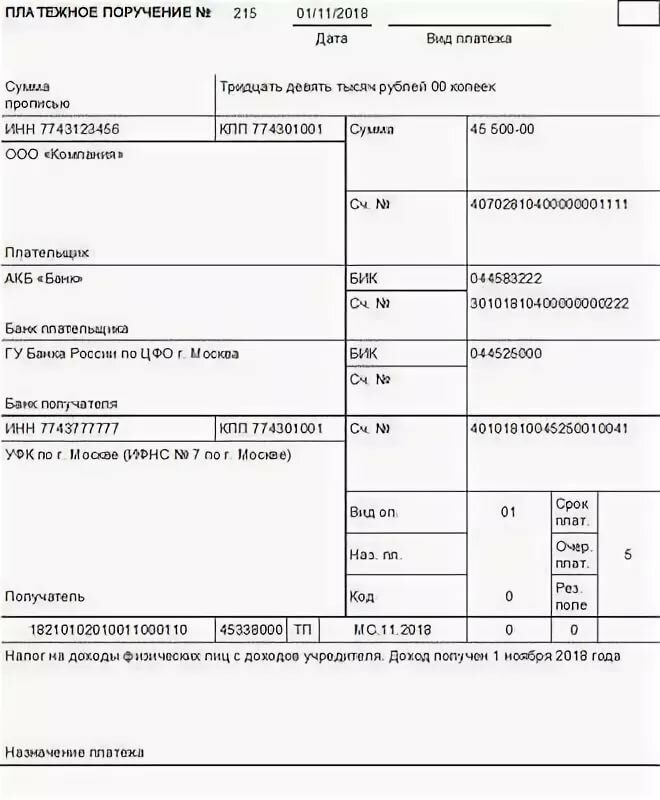

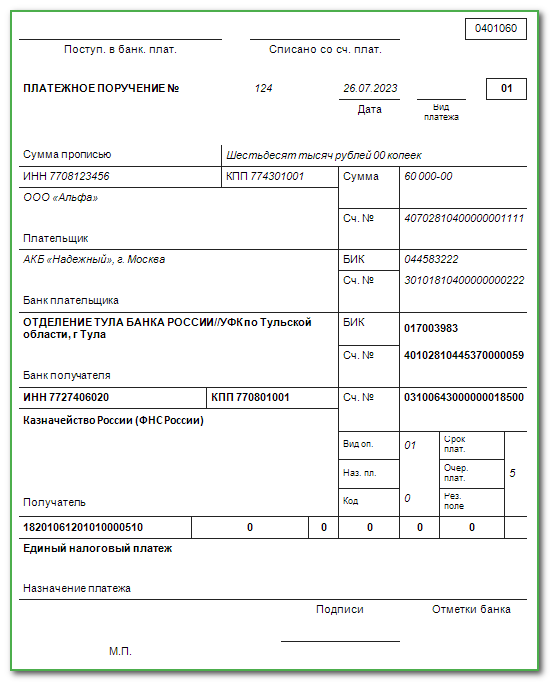

Платежное поручение является документом, в котором указываются все необходимые данные для перечисления платежа в бюджет. В платежном поручении указывается наименование плательщика, получателя платежа, сумма платежа, код бюджетной классификации и другая информация.

Плательщик: Иванов Иван Иванович

Получатель платежа: Федеральная налоговая служба

Сумма платежа: 10 000 рублей

Код бюджетной классификации: 123456789

3. Перечисление платежа в бюджет

Перечисление платежа в бюджет может осуществляться через банковский перевод, электронные платежные системы или другие специальные сервисы

Важно учесть сроки перечисления и возможные комиссии, связанные с данной операцией

4. Ведение документации

После уплаты платежа необходимо вести соответствующую документацию, которая подтверждает факт его уплаты. Это могут быть квитанции об оплате, выписки из банковских счетов и другие документы. Вся документация должна быть грамотно оформлена и сохранена для предоставления налоговым органам при необходимости.

Преимущества правильного уплаты платежей в бюджет:

- Соблюдение требований законодательства и уважение к финансовой системе;

- Исключение возможности привлечения к административной или уголовной ответственности;

- Поддержка финансовой устойчивости государства и реализация социальных программ;

- Защита интересов бизнеса и сохранение репутации предприятия;

- Получение возможности использовать налоговые вычеты и льготы.

Ошибки, которые нежелательно допускать в процессе уплаты платежей в бюджет:

- Неправильное указание суммы платежа или других данных в платежном поручении;

- Несвоевременное перечисление платежа или его неполное перечисление;

- Неправильный выбор способа перечисления, что может привести к задержкам или потере платежа.

Отражаем дивиденды в 6-НДФЛ

Форма 6-НДФЛ за 2022 год подаётся на бланке из приказа № ЕД-7-11/753@. С отчётности за 1 квартал 2024 года форма немного изменилась – вступил в силу приказ ФНС от 29.09.2022 № ЕД-7-11/881@. Иначе выглядит Раздел 1 бланка 6-НДФЛ – в новой форме оставили лишь 4 строки для указания сумм налога в течение трех последних месяцев периода.

Кроме того, поменялись штрихкоды страниц.

Обновление бланка связано с введением порядка уплаты налогов через ЕНС.

Вне зависимости от того, за какой период формируется 6-НДФЛ (за 2022 или 1 квартал 2024 года), поля, связанные с отражением дивидендов и налога с них, будут заполняться одинаково.

Пример

Рассмотрим заполнение на примере. Для упрощения ситуации представим, что в ООО «Подсолнух» один собственник Осипов М.А., который 20 марта 2024 года получил дивиденды за 2022 год в размере 1 млн рублей. Этот же гражданин является единственным работником ООО (директором) с зарплатой 70 000 рублей.

- Доход Осипова за январь-март без учёта дивидендов – 210 000 рублей (70 000 х 3).

- Сумма ежемесячного НДФЛ с зарплаты – 9 100 рублей (70 000 х 13%). Всего за 3 месяца: 9 100 х 3 = 27 300 рублей.

- В марте он получил 1 млн дивидендов, НДФЛ с них по ставке 13% составил 130 000 рублей.

- Справочно: общая сумма НДФЛ за 1 квартал составила 157 300 рублей (27 300 + 130 000).

Теперь разберём, как отражаются эти данные в 6-НДФЛ.

Раздел 1

В строке 010 Раздела 1 нужно отразить КБК. Однако в 2024 году для дохода в виде дивидендов действуют самостоятельные КБК. Получается, заполнять Раздел 1 следует отдельно в отношении дивидендов и в отношении прочих доходов, хотя в порядке заполнения формы об этом прямо не сказано.

На странице 1 Раздела 1 отразим такие данные:

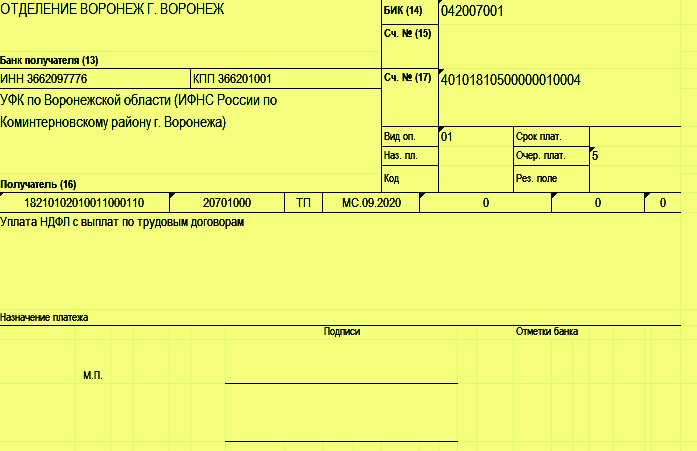

- 010 – 18210102010011000110 (КБК 2024 года для НДФЛ по ставке 13%, источником которого является налоговый агент, кроме дивидендов);

- 020 – 27 300 (сумма подлежащего перечислению за последние 3 месяц НДФЛ с дохода, кроме дивидендов);

- 021 – 9 100 (НДФЛ с зарплаты по первому сроку уплаты, то есть с 1 по 22 января);

- 022 – 9 100 (НДФЛ с зарплаты по второму сроку уплаты, то есть с 23 января по 22 февраля);

- 023 – 9 100 (НДФЛ с зарплаты по третьему сроку уплаты, то есть с 23 февраля по 22 марта);

- 024 – нет показателя, так как данные тут указываются лишь в расчёте за год (в нём отражается НДФЛ за период с 23 по 31 декабря);

- 030 – 0, поскольку НДФЛ не возвращался.

Прочие поля будут без показателей.

На странице 2 Раздела 1 укажем:

- 010 – 18210102130011000110 (КБК 2024 года для НДФЛ в виде дивидендов по ставке 13%);

- 020 – 130 000 (сумма НДФЛ за последние 3 месяц с дохода в виде дивидендов);

- 021 – 0 (нет налога по первому сроку уплаты, так как с 1 по 22 января дивидендов не было);

- 022 – 0 (с 23 января по 22 февраля дивидендов не было, налога нет);

- 023 – 130 000 (сумма НДФЛ с дивидендов по третьему сроку уплаты, то есть с 23 февраля по 22 марта);

- 024 – без показателя;

- 030 – 0.

Для прочих полей показателей нет.

Раздел 2

В Разделе 2 также нужно указать КБК (строка 105), поэтому этот раздел тоже будем заполнять на двух страницах.

На первой странице Раздела 2 построчно отразим:

- 100 – 13% (ставка НДФЛ, в разрезе которой заполняем лист);

- 105 – 18210102010011000110 (КБК для НДФЛ в виде дохода до 5 млн рублей, кроме дивидендов);

- 110 – 210 000 (сумма доход за расчётный период по указанному КБК);

- 111 – 0 (сумму дивидендов мы отразим на втором листе Раздела 2);

- 112 – 210 000 (сумма зарплаты, входит в строку 110);

- 120 – 1 (в компании одно физическое лицо);

- 140 – 27 300 (сумма налога за период);

- 141 – 0 (налог с дивидендов укажем также на втором листе Раздела 2);

- 160 – 27 300 (сумма удержанного в периоде налога).

Остальные поля раздела будут с нулевыми показателями.

На второй странице Раздела 2 укажем:

- 100 – также 13%;

- 105 – 18210102130011000110 (КБК для НДФЛ с дивидендов до 5 млн рублей);

- 110 – 1 000 000 (доход за расчётный период, в нашем случае он состоит только из суммы дивидендов, поскольку зарплату мы отразили на странице 1 Раздела 2);

- 111 –1 000 000 (сумма дивидендов);

- 112 – 0 (сумма зарплаты отражена на странице 1);

- 120 – 1 (единственный работник);

- 140 – 130 000 (сумма налога за период по данному КБК);

- 141 – 130 000 (сумма налога с дохода в виде дивидендов);

- 160 – 130 000 (сумма удержанного в периоде налога).

Остальные поля раздела будут с нулями.

| Пример заполнения формы 6-НДФЛ за 1 квартал 2024 |

Информация на титульном листе бланка 6-НДФЛ с дивидендами отражается без каких-либо особенностей. Остальные листы формы заполняются и подаются лишь при сдаче отчётности за полный год.

Итак, мы рассказали, как нужно заполнить 6-НДФЛ при выплате дивидендов. Напоминаем, что в 2024 году срок подачи расчёта изменился – теперь это 25 число. То есть расчёт за 2022 год нужно направить до 27 февраля (25 число – суббота), а за 1 квартал 2024 года – до 25 апреля.

Рассмотрим начисление дивидендов с применением регрессивной шкалы в 1с Бухгалтерия 3.0

Для выполнения расчета НДФЛ по прогрессивной шкале (по ставкам 13 % и 15 %) необходимо установить флажок Выполнять расчет НДФЛ по прогрессивной шкале (раздел Главное – Налоги и отчеты – закладка НДФЛ). Этот флажок рекомендуется установить, если в организации выплачиваются доходы сотрудникам свыше 5 млн руб.

Отражение начисленных дивидендов и НДФЛ в бухгалтерском учете

Основанием для отражения дивидендов в бухгалтерском учете являются решение общего собрания участников и бухгалтерская справка-расчет сумм дивидендов. Начисление дивидендов отражается на дату принятия решения о распределении чистой прибыли общества между участниками.

Начисление и выплата дивидендов физлицу–резиденту РФ (не сотруднику)

- Раздел: Операция – Начисление дивидендов;

- Кнопка Создать;

- В поле Получатель выберите физическое лицо – получателя дивидендов резидента РФ. Рядом с полем Получатель выберите участника общества, которому начисляются дивиденды. На каждого участника создается отдельный документ «Начисление дивидендов»;

- В поле Дивиденды за выберите период, за который начисляются дивиденды;

- Заполните поле Начислено и сумма НДФЛ рассчитается автоматически исходя из ставки 13% и ставке 15 % по налогу с превышения;

- Кнопка Провести.

Необходимо учитывать НДФЛ с доходов, превышающих 5 млн. руб., отдельно на счете 68.01.2 «НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом». Это нужно для:

- уплаты по отдельному КБК 182 1 0100 110 (реализовано в БУХ 3.0.87.28);

- выделения в отчетности (6-НДФЛ будет заполняться в разрезе КБК).

Для анализа суммы начисленных и подлежащих выплате дивидендов, а так же исчисленого налога воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету –счет 75.02 и карточкой счета 68 (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету).

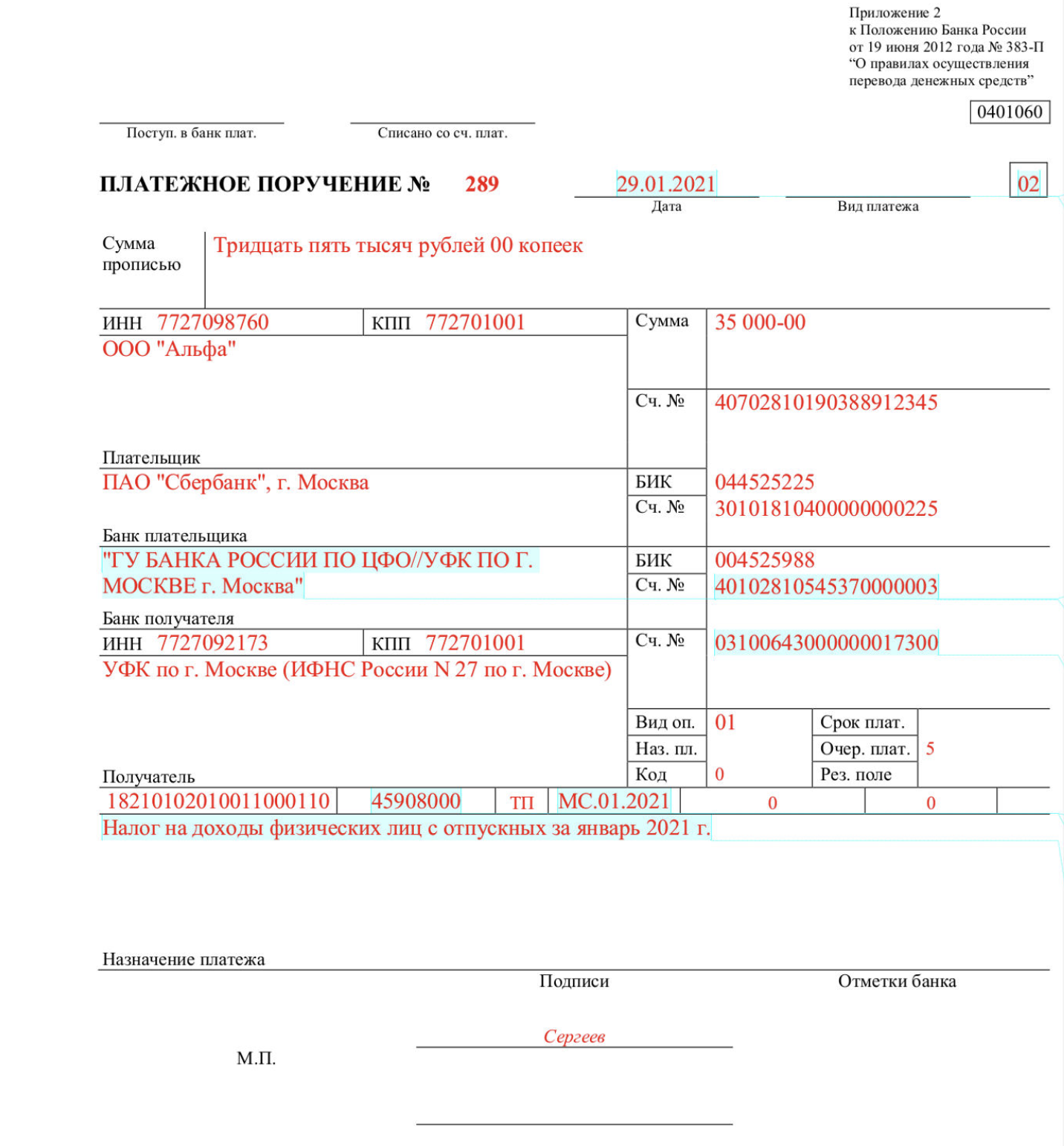

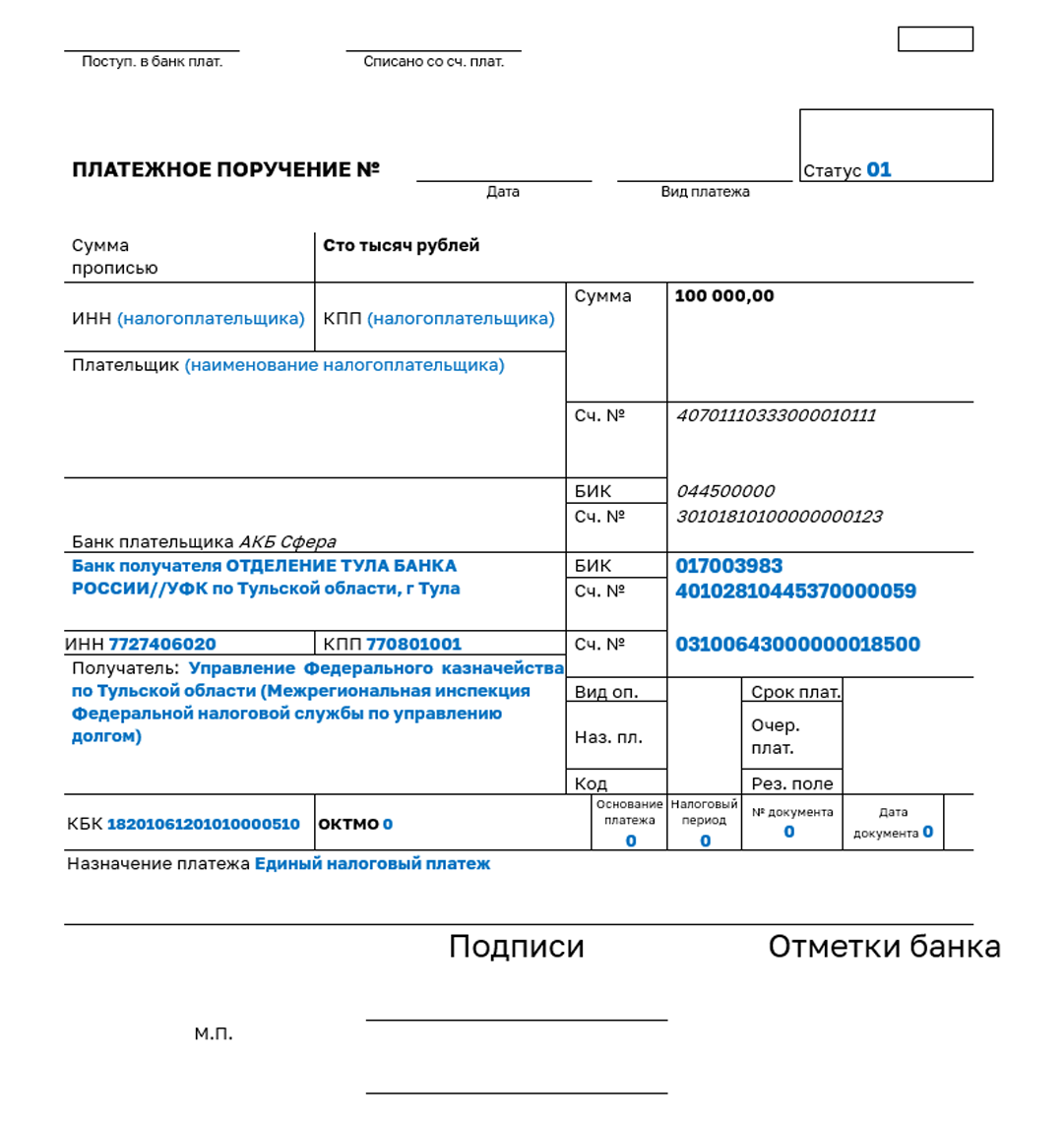

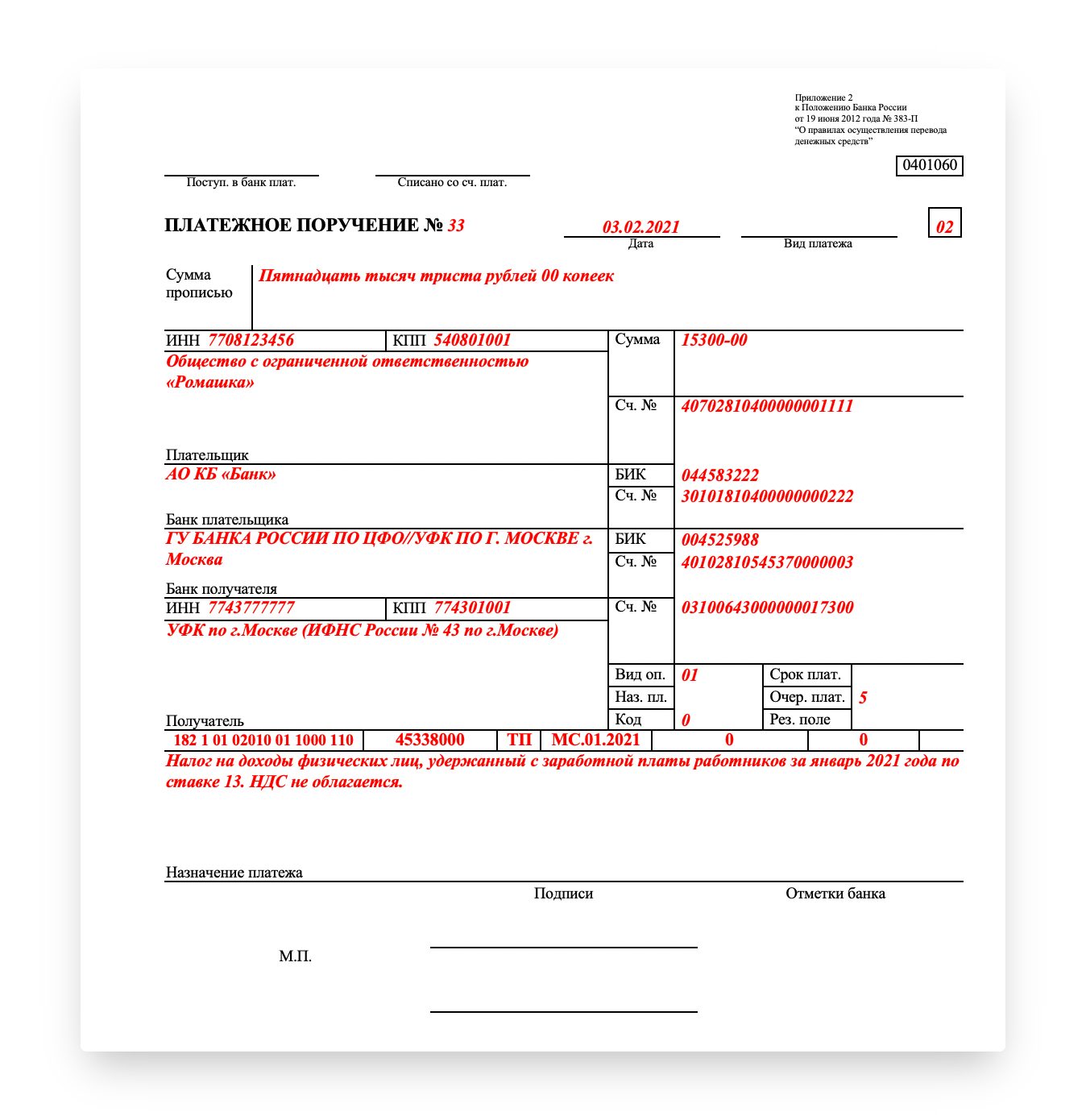

Перечисление платежей разными платежками

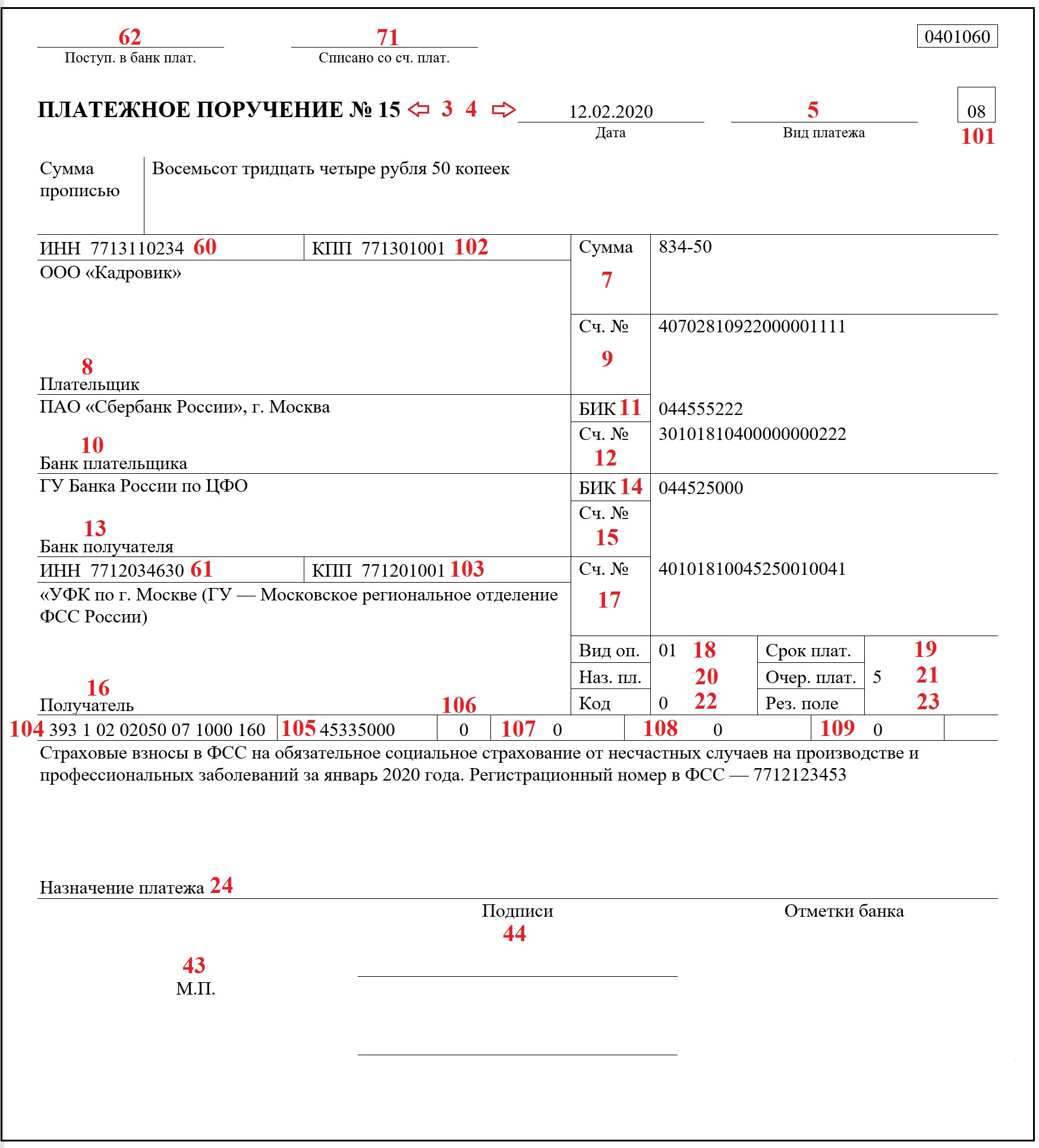

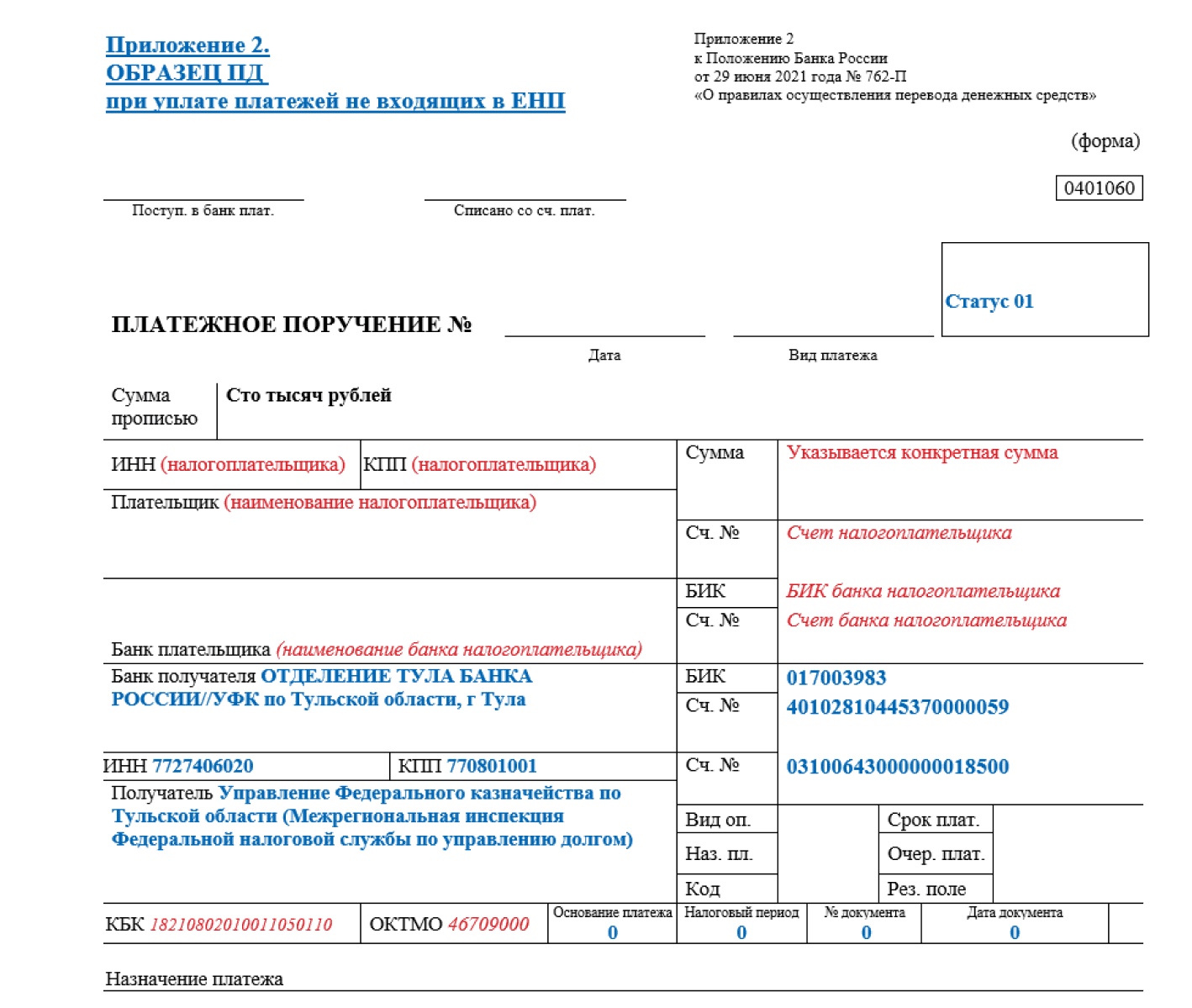

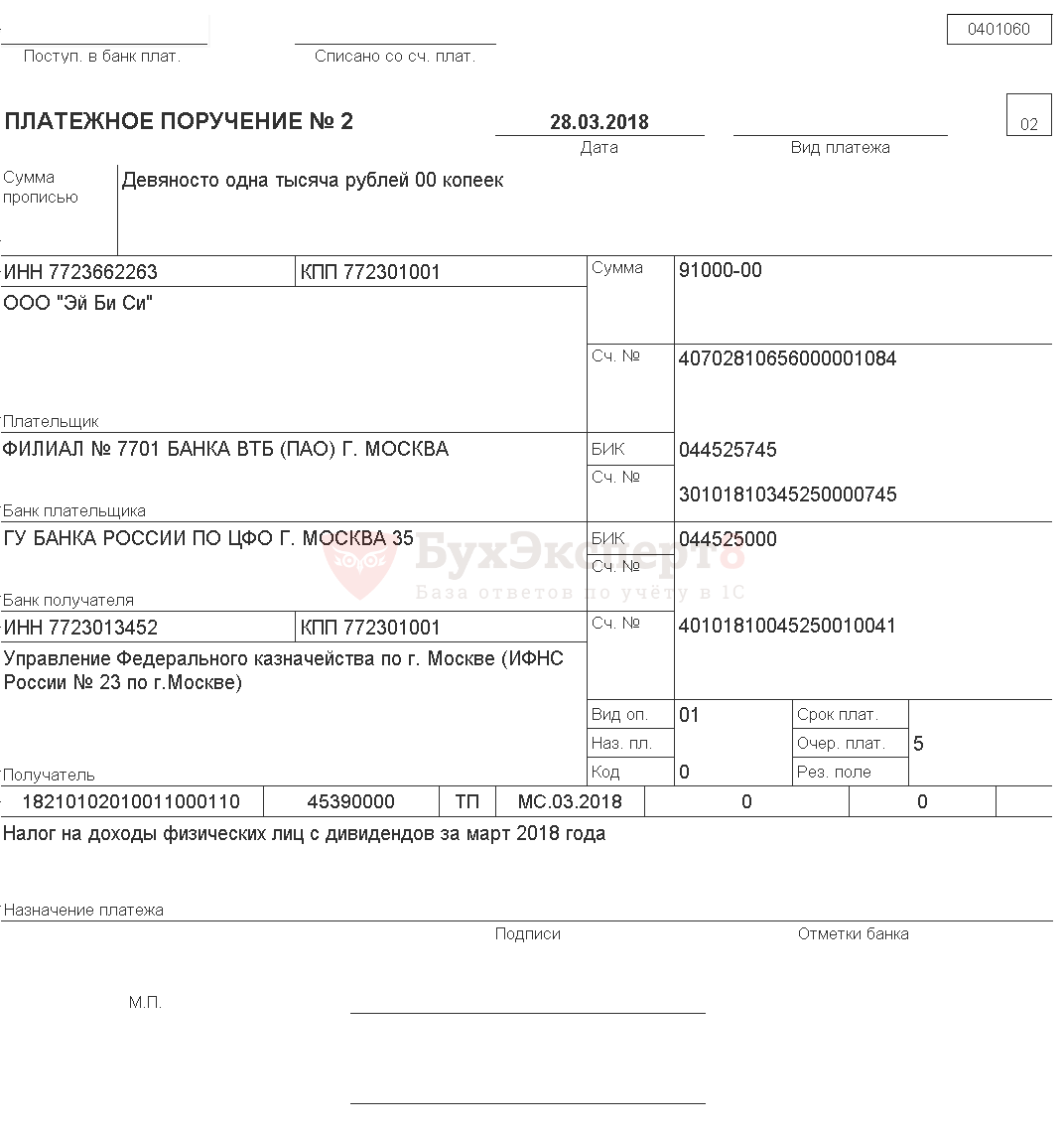

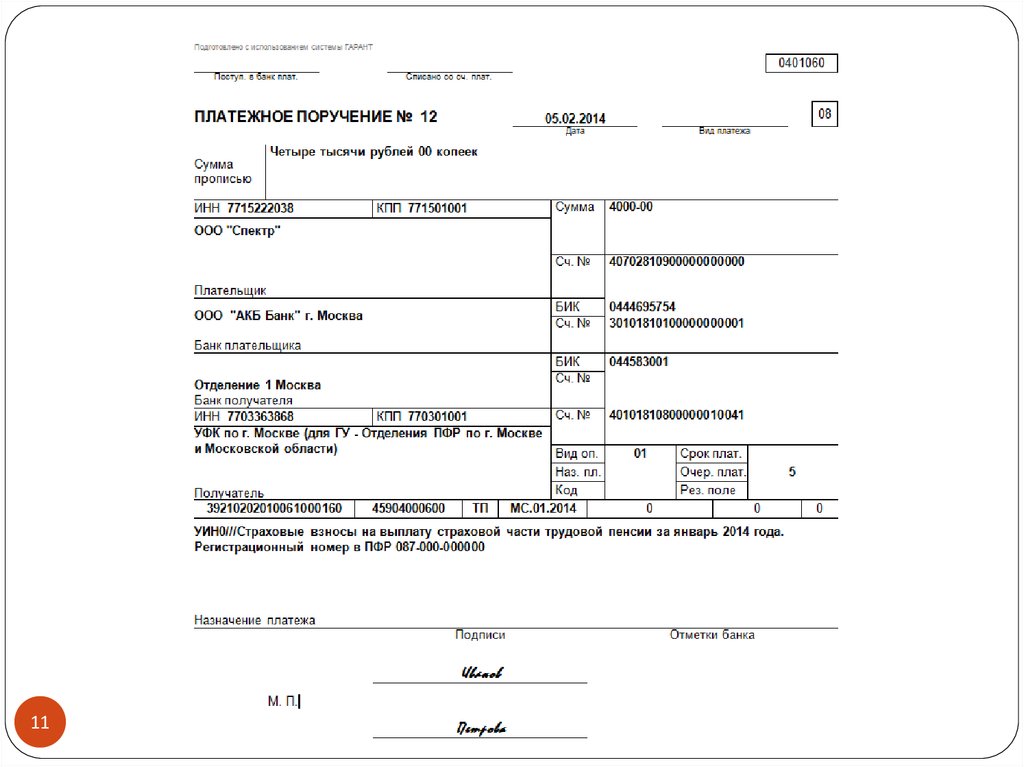

Налогоплательщики, которые не формируют уведомление об исчисленных суммах налогов и взносов, при перечислении платежей в платежном поручении указывают такие значения:

- в поле 104 – КБК из 20 знаков (которое иначе ставили бы в уведомлении);

- в реквизите КПП плательщика – значение КПП плательщика, чья обязанность по уплате исполняется;

- в поле 105 – код ОКТМО из 8 цифр;

- в реквизиты 106, 108 и 109 – «0». Если отразить иное значение, налоговый орган самостоятельно определит принадлежность к ЕНС;

- в реквизите 107 – налоговый период из 10 знаков, 2 из которых – разделительные, их заполняют точкой;

- в реквизитах ИНН и КПП получателя ИНН и КПП уполномоченного территориального налогового органа – администратора источников финансирования дефицита федерального бюджета;

- в поле Получатель – сокращенное наименование органа Казначейства и в скобках – наименование уполномоченного налогового органа, который администрирует источники финансирования дефицита федерального бюджета;

- в реквизите Назначение платежа – дополнительные данные для идентификации назначения платежа;

- в поле 101 – «02».

Ответственность за неуплату НДФЛ с дивидендов

За несвоевременное перечисление налога в бюджет, за неуплату пени, за неподачу отчетов налоговый агент привлекается к ответственности и на него могут быть наложены штрафные санкции. В зависимости от нарушений, предусмотрены следующие вид наказаний:

| Нарушение | Размер штрафа |

| За один налоговый период | 10 000 рублей |

| Более одного периода | 20 000 |

| Занижение налога | 20% от недоплаченной суммы, но не менее 40 000 |

За административные нарушения на работодателя и ответственное лицо может быть наложен штраф плоть до отстранения от должности.

А также не стоит забывать о том, что необходимо будет отчитаться по форме 2НДФЛ и 6НДФЛ в налоговую, где обязательным реквизитом является заполнение графы по дивидендам.

Почему изменились реквизиты

В связи с изменениями, которые произошли в банковской сфере и требованиями, установленными нормативными актами, реквизиты для платежного поручения по НДФЛ с дивидендов вместо уведомления образец 2024 года были изменены. Это необходимо для обеспечения правильного и безопасного осуществления денежных переводов и прозрачности финансовых операций.

Новые реквизиты предоставляют более точную и полную информацию о получателе платежа, что позволяет избежать возможных ошибок и упрощает процесс обработки платежей. Кроме того, эти изменения учитывают требования налоговых органов и помогают минимизировать возможные риски связанные с налогообложением.

Основные изменения в реквизитах

- БИК: В новом образце платежного поручения по НДФЛ с дивидендов вместо уведомления образец 2024 года добавлен параметр БИК (Банковский идентификационный код), который необходим для идентификации банка получателя.

- Корреспондентский счет: Теперь в новых реквизитах указывается также корреспондентский счет банка получателя, который используется для расчетов между банками.

- ИНН: Появилась отдельная графа для указания ИНН (Идентификационный номер налогоплательщика) получателя платежа, что обеспечивает более точное идентифицирование.

- КПП: Добавлена отдельная графа для указания КПП (Код причины постановки на учет) получателя, что помогает определить цель платежа.

Преимущества новых реквизитов

Изменение реквизитов для платежного поручения по НДФЛ с дивидендов вместо уведомления образец 2024 года имеет свои преимущества:

- Точность и полнота информации: Новые реквизиты позволяют указать более полную информацию о получателе платежа, что снижает вероятность ошибок и упрощает процесс обработки платежей.

- Соответствие требованиям: Изменения в реквизитах учитывают требования нормативных актов и налоговых органов, что помогает избежать возможных проблем с налогообложением.

- Прозрачность и безопасность: Новые реквизиты способствуют улучшению прозрачности финансовых операций и обеспечивают безопасность денежных переводов.

Значимость изменений

Изменение реквизитов для платежного поручения по НДФЛ с дивидендов вместо уведомления образец 2024 года является важным шагом для совершенствования финансовой системы и обеспечения эффективного расчета дивидендов. Эти изменения помогают снизить вероятность ошибок при осуществлении денежных переводов и повышают прозрачность финансовых операций. Кроме того, новые реквизиты учитывают требования налоговых органов и помогают минимизировать возможные риски, связанные с налогообложением.

Ставка налога с дивидендов в 2020 году

Новая ставка налога введена в соответствии с изменениями в Налоговом кодексе Российской Федерации и направлена на регулирование доходов от дивидендов. Если ранее налог на дивиденды уплачивался по ставке 9 процентов, то с 2020 года данная ставка была увеличена до 13 процентов.

Увеличение ставки налога с дивидендов связано с необходимостью увеличения доходов государственного бюджета и обеспечения стабильности финансовой системы. Однако, стоит отметить, что данное изменение ставки налога может повлиять на доходы налогоплательщиков, которые получают дивиденды от различных источников.

Важно отметить, что новая ставка налога с дивидендов вступила в силу с 1 января 2020 года и применяется к дивидендам, начисленным с этой даты. Налоговые изменения также касаются всех физических лиц, включая резидентов и нерезидентов

Что нужно знать о налогообложении дивидендов в 2024 году

Днём получения дохода в виде дивидендов считается день их выплаты (перечисления на счёт). Поэтому дивиденды в отчётности нужно отражать в том периоде, когда они были фактически выплачены, а не начислены. Например, если дивиденды за 2022 год ООО выплатило в июне 2024 года, их нужно будет включить в 6-НДФЛ за полугодие 2024 года.

С начала текущего года установлены единые сроки уплаты налога при выплате дивидендов – не позднее:

- 28 января, если НДФЛ был рассчитан и удержан за период с 1 по 22 января;

- 28 числа текущего месяца – за период с 23 числа прошлого по 22 число текущего месяца. Например, если дивиденды выплачены 20 марта, то НДФЛ с них нужно перечислить до 28 марта;

- последнего рабочего дня года – за период с 23 по 31 декабря.

В 2021-2023 годы НДФЛ с дивидендов считается отдельно от налога с зарплаты. Речь о ситуации, когда собственник является ещё и работником компании, то есть получает от неё заработную плату или иные выплаты, а также дивиденды.

Предположим, сумма выплаты по трудовому договору составила 2 млн рублей, а дивиденды – 3,5 млн рублей. Итоговая сумма превысила 5 млн рублей, но тем не менее НДФЛ с обеих баз нужно начислять по ставке 13%:

- с зарплаты – 2 млн х 13% = 260 000 рублей;

- с дивидендов – 3,5 млн х 13% = 455 000 рублей.

Если сумма дивидендов в чистом виде, то есть без учёта иных выплат, превысила 5 млн рублей, тогда применяются такие ставки:

- 13% – к сумме до 5 млн рублей;

- 650 тыс. + 15% – к сумме свыше 5 млн рублей.

Если дивиденды получил нерезидент, для расчёта НДФЛ применяется ставка 15%.

Новые коды бюджетной классификации для уплаты налога на доходы физических лиц с дивидендов в 2024 году

В 2024 году в России будет введена новая система кодов бюджетной классификации (КБК) для уплаты налога на доходы физических лиц с полученных дивидендов. Новые КБК будут использоваться для идентификации и учета этих платежей в бюджетной системе страны. Новые коды будут включать информацию о ставке налога, виде дохода и других параметрах.

Преимущества новой системы КБК для налога на доходы с дивидендов

Внедрение новой системы кодов бюджетной классификации для налога на доходы физических лиц с дивидендов принесет ряд преимуществ:

- Увеличение прозрачности и эффективности учета и контроля за платежами по налогу на доходы физических лиц с дивидендов.

- Упрощение процедуры налогообложения и учета этих платежей для налогоплательщиков.

- Помощь в формировании бюджетных прогнозов и планировании государственных финансовых потоков.

Принципы составления новых КБК для налога на дивиденды

Система новых КБК для уплаты налога на доходы физических лиц с дивидендов будет основываться на следующих принципах:

- Уникальность: каждый налогоплательщик будет иметь свой уникальный код, соответствующий его персональным данным и идентификатору.

- Структурированность: КБК будет иметь определенную структуру, которая включает разделы, подразделы и различные коды для идентификации налогоплательщиков и их доходов.

- Объективность: новые КБК будут основываться на объективных данных о налогоплательщиках и их доходах.

Подготовка к введению новых КБК для налога на дивиденды

- Обновление бюджетных систем и программного обеспечения, чтобы они могли работать с новыми КБК.

- Обучение и информирование налогоплательщиков о новых кодах и процедуре их применения.

- Согласование и внедрение новых КБК с банковскими и финансовыми учреждениями.

Введение новых кодов бюджетной классификации для налога на доходы физических лиц с дивидендов в 2024 году позволит упростить процедуру уплаты данного налога, улучшить контроль и учет платежей, а также сделает систему налогообложения более прозрачной и эффективной.

Сроки и порядок предоставления платежных документов

Для эффективного проведения платежей и обеспечения документальной подтвержденности, необходимо соблюдать определенные сроки и порядок предоставления платежных документов. Это позволяет избежать задержек в обработке платежей и предотвратить возможные нарушения законодательства.

Сроки предоставления платежных документов

- Обычно сроки предоставления платежных документов составляют от 5 до 20 рабочих дней с момента получения услуги или товара.

- В случае перечисления налоговых платежей, таких как НДФЛ с дивидендов, сроки могут быть более жесткими и согласовываются с налоговыми органами.

- При опоздании с предоставлением платежных документов, возможны штрафы или проблемы с финансовой отчетностью.

Порядок предоставления платежных документов

Порядок предоставления платежных документов зависит от их типа и организационных требований. Необходимо внимательно изучить требования, указанные в законодательстве или договоре. Основными этапами предоставления платежных документов являются:

Подготовка платежных документовВ данном этапе необходимо оформить платежные документы в соответствии с требованиями закона и договора

Это может включать заполнение специальных форм, подписи сторон, приложение сопроводительных документов и прочие требования.

Согласование и подписаниеПлатежные документы должны быть согласованы между сторонами и подписаны в соответствии с установленными правилами

Важно обратить внимание на необходимость нотариального заверения или иных формальностей.

Предоставление платежных документовСледующим шагом является предоставление платежных документов платежному агенту или другой заинтересованной стороне. Это может происходить в форме электронных копий, бумажных документов или иных предпочтительных форматов.

Подтверждение полученияВажным моментом является подтверждение получения платежных документов

Это может быть оформлено через уведомления о прочтении электронных писем, штампы на копиях или иных способов, согласованных между сторонами.

Соблюдение сроков и порядка предоставления платежных документов является ключевым моментом для обеспечения своевременного и правильного проведения платежей. Необходимо внимательно изучить требования и конкретные инструкции, чтобы избежать возможных проблем и негативных последствий.

Особые ситуации

Мы уже неоднократно уточняли, что налоги за дивиденды перечисляет компания, которая производит выплаты инвесторам, однако бывают особые случаи, когда инвестору нужно самостоятельно платить налог с полученных выплат.

Налоги с дивидендов по акциям иностранных компаний

Дивиденды не нуждаются в декларировании, если их выплатила компания, зарегистрированная на территории РФ. Однако, если физлицо получило дивиденды от компании, зарегистрированной на территории другой страны, об этом следует отчитаться в налоговую.

Полученные выплаты отражаются в расчёте по форме 3-НДФЛ.

Подготовить документ можно несколькими способами:

- Через «Личный кабинет налогоплательщика».

- В офисе ФНС, предварительно оформив отчёт в программе «Декларация».

Перечисление платежей разными платежками

При осуществлении финансовых транзакций и перечислении платежей часто возникает необходимость выбора подходящей платежной системы или платежного инструмента. В зависимости от целей и требований компании или физического лица, можно выбрать оптимальный вариант из предложенных платежек. Разберем некоторые из них:

1. Банковский перевод

Банковский перевод является одним из самых распространенных способов перечисления средств. При этом, для осуществления платежа необходимо знать банковские реквизиты получателя и располагать нужной суммой денежных средств. Банковский перевод может быть использован для перечисления как крупных сумм, так и небольших сумм, в зависимости от условий банка.

3. Чек

Чек является бумажным документом, в котором указываются реквизиты получателя, сумма платежа и другая необходимая информация. Чек может быть использован для перечисления денежных средств, однако его использование становится все менее популярным из-за развития электронных систем платежей.

4. Платежный терминал

Платежные терминалы позволяют осуществлять платежи с использованием банковских карт или электронных кошельков. Они устанавливаются в магазинах, торговых центрах, банкоматах и других местах, где возможна оплата товаров и услуг. После выбора необходимого платежа и ввода реквизитов, платежный терминал автоматически переводит средства на счет получателя.

5. Money order

Money order — это вид денежного перевода, выполняемый посредством чека или денежного ордера. Он позволяет отправить деньги без использования банковской системы, что особенно удобно для переводов между странами или в случаях, когда получатель не имеет банковского счета.

6. PayPal

PayPal — это популярная электронная платежная система, позволяющая переводить деньги между физическими лицами и использовать их для оплаты товаров и услуг. Для использования PayPal необходимо зарегистрироваться в системе и связать свой банковский счет или карту.

- Банковский перевод

- Электронные платежи

- Чек

- Платежный терминал

- Money order

- PayPal

| Способ платежа | Описание |

|---|---|

| Банковский перевод | Осуществляется по банковским реквизитам получателя |

| Электронные платежи | Осуществляются через интернет или мобильные приложения |

| Чек | Бумажный документ, требующий заполнения и передачи |

| Платежный терминал | Устанавливается в магазинах и других местах оплаты |

| Money order | Вид денежного перевода без использования банковской системы |

| PayPal | Популярная электронная платежная система |

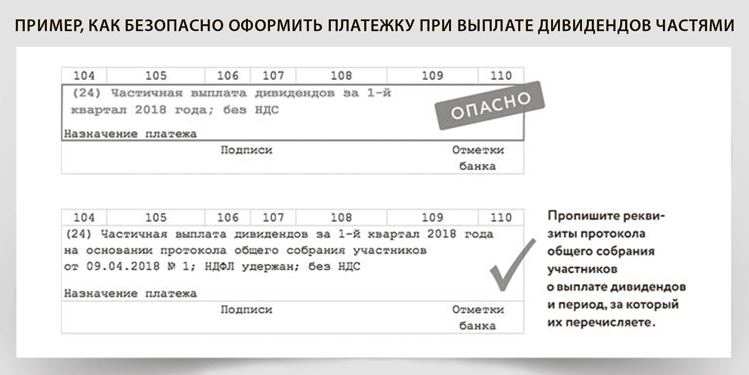

«При перечислении платежей разными платежками, необходимо учесть особенности каждого способа и выбрать наиболее удобный и безопасный вариант для конкретной ситуации.»

Сроки уплаты налога на дивиденды

Для предприятия и физлица сроки уплаты за дивиденды налога, а также сроки подачи отчётности будут отличаться.

Компания должна отчитываться за выплаченные дивиденды по итогам отчётного периода (год, 9 месяцев, полугодие, квартал) в зависимости от того, когда произведена выплата. Однако перечисление налога за дивиденды как физическим, так и юридическим лицам с 2023 года должно быть произведено по новым правилам:

- не позднее 28-го числа текущего месяца за период с 23-го числа прошлого месяца по 22-ое число текущего месяца — для НДФЛ;

- не позднее 28-го числа текущего месяца за прошлый месяц — для налога на прибыль.

Физлицо отчитывается за полученные дивиденды по итогам года не позднее 30 апреля следующего года, а крайним сроком уплаты налога с полученных выплат будет 15 июля следующего года.