Бухгалтерские проводки для учета НДС

Чтобы понять систему отражение налога организацией, необходимо разобрать корректность отражения бухгалтерских проводок. Это один из немаловажных аспектов ведения учета.

| Дебет | Кредит | Описание |

| 19 | 60, 76 | Отражение налога по факту приобретения товаров или услуг |

| 68 | 19 | Отражение суммы налога для операции по вычету |

| 41 | 19 | Отражение операции по включению налога в себестоимость товара. Данная операция актуальная для организаций, которые освобождены от уплаты налога |

| 90 | 68 | Операция по начислению налога при продаже различных товаров и услуг |

| 91 | 68 | Операция по начислению налога по прочим операциям, осуществляемым в организации |

Как учитывать агентский НДС на УСН

Применение УСH не влияет на обязанность налогового агента удержать и уплатить в бюджет агентский НДС.

При УСH обычно при таких операциях возникает вопрос – что делать с уплаченным агентским НДС? Ведь в вычет упрощенцам его по общему правилу принять невозможно, т. к. не выполняются базовые условия для такого действия. Упрощенец не является плательщиком НДС и не ведет деятельность, облагаемую НДС, чтобы использовать в ней приобретенные товары, работы, услуги.

Если же условий для исключений нет, то:

- на УСH «дoходы» учесть агентский НДС для налогообложения нельзя;

- на УСH «дoходы минус рaсходы» уплаченный агентский HДC можно принять в расходы.

При принятии в расходы по УСH «входного» HДC при налоговом агентировании есть несколько правил:

- Агентcкий HДС для упрощенца является отдельным видом затрат. Поэтому при расчете налоговой базы его учитывают отдельно от расходов по приобретению ТРУ, вместе с которыми он был понесен, за исключением ОС и НМА.

- По ОС и НМА агентcкий HДC включают в первоначальную стоимость.

- Поскольку в нет специальных правил для учета в расходах упрощенца «входного» HДC, следует руководствоваться разъяснениями Минфина и ФНС: HДC включается в затраты одновременно с расходами в виде оплаченной стоимости ТРУ, к которым он относится (Письма Минфина от 21.04.2020 N 03-07-14/32018, от 23.09.2019 N 03-11-11/73036, от 23.12.2016 N 03-11-11/77461, от 17.02.2014 N 03-11-09/6275 — направлено Письмом ФНС от 18.03.2014 N ГД-4-3/4801@).

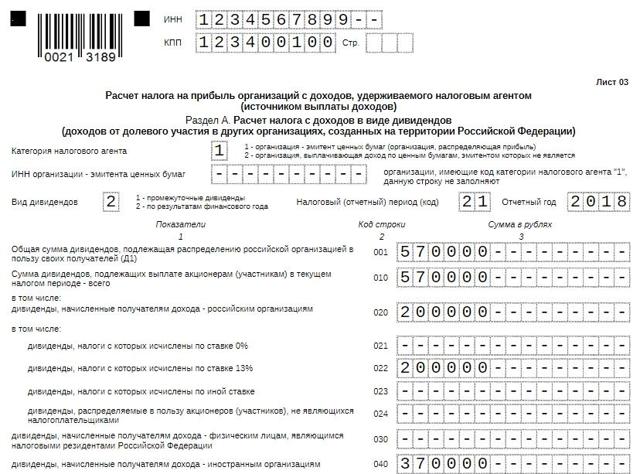

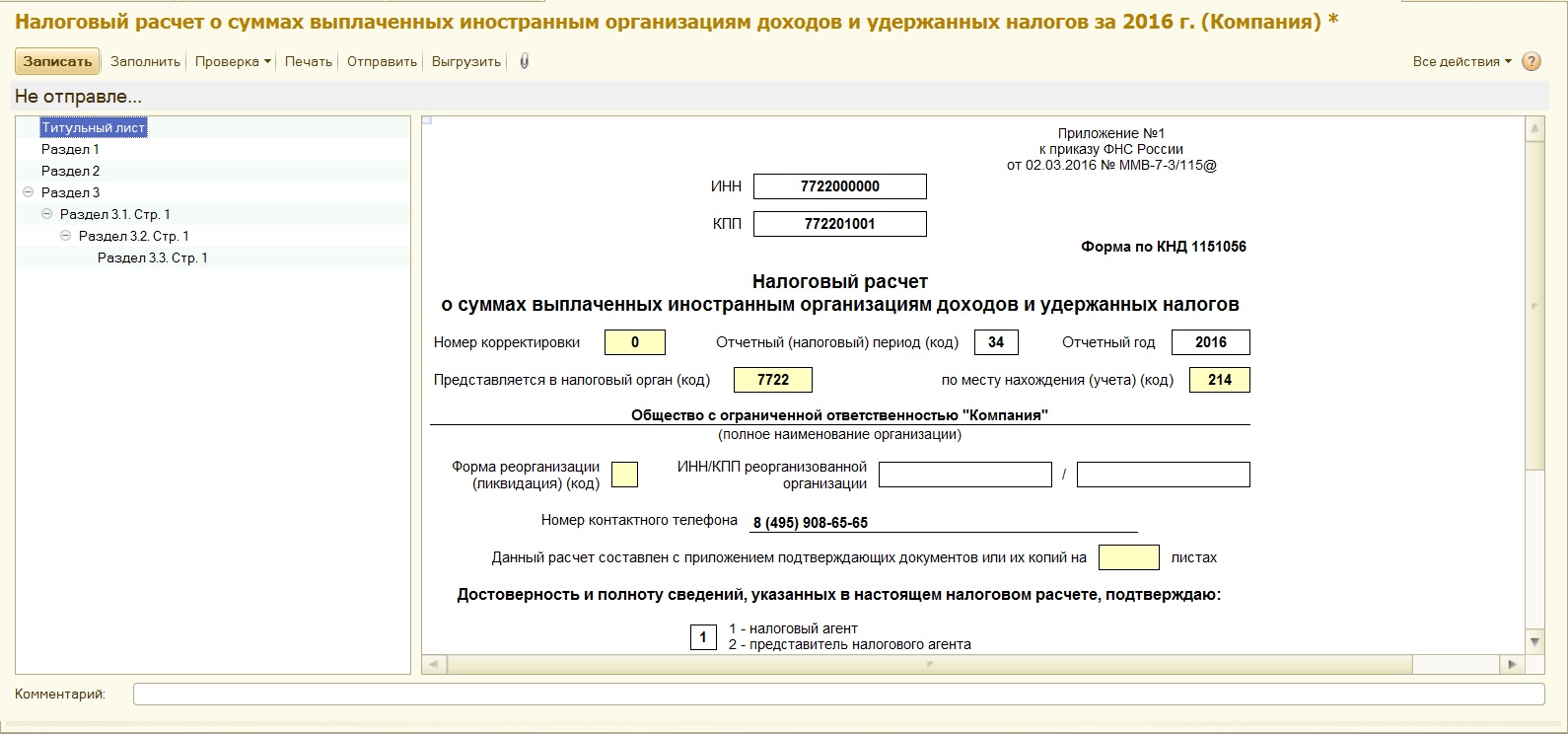

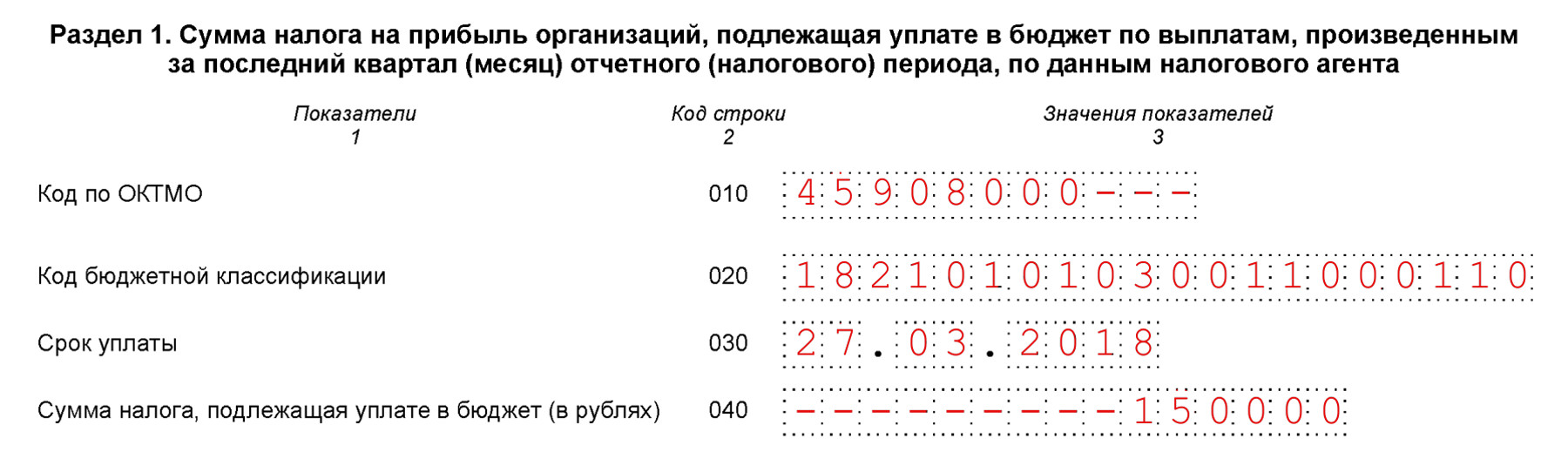

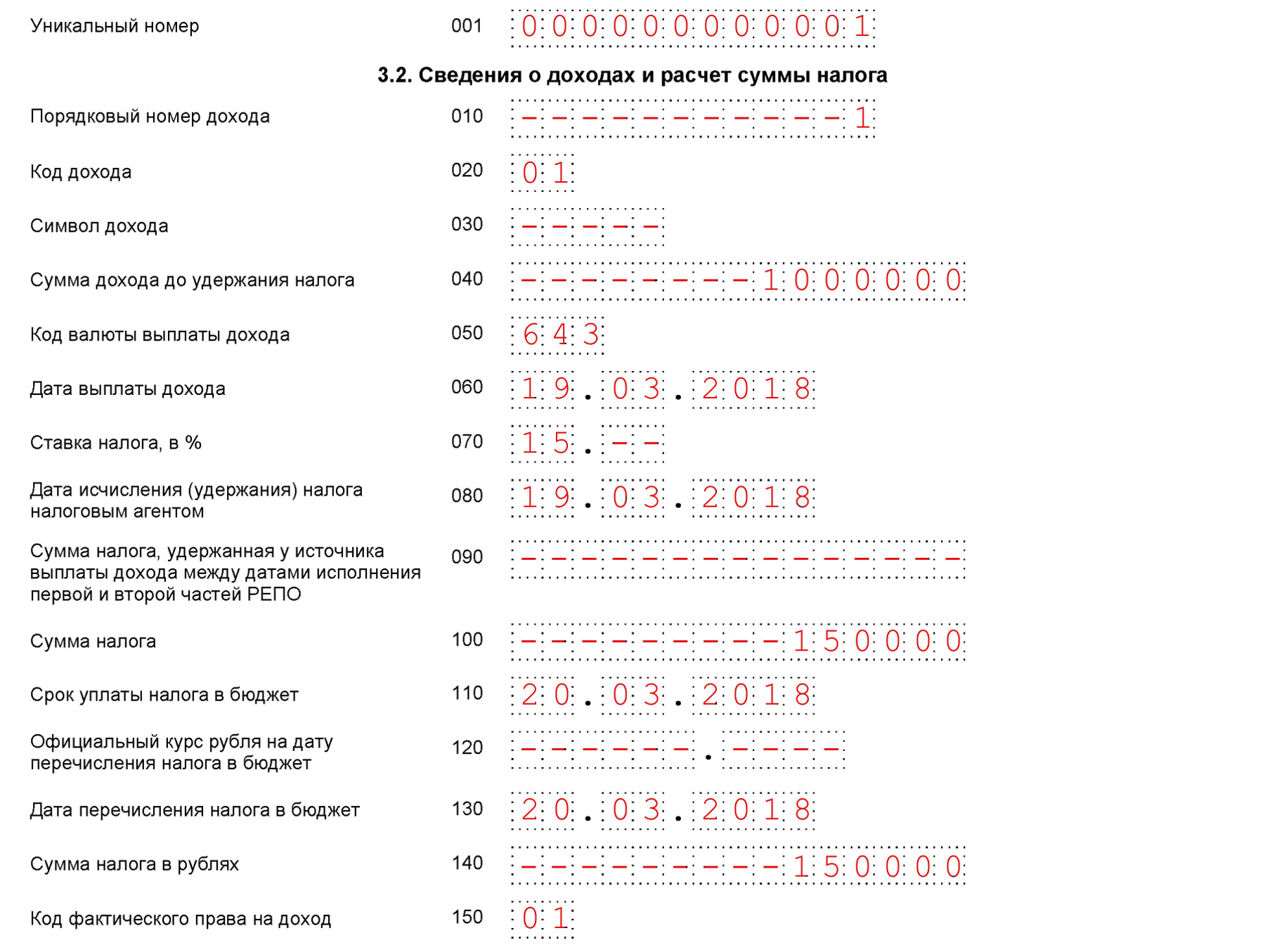

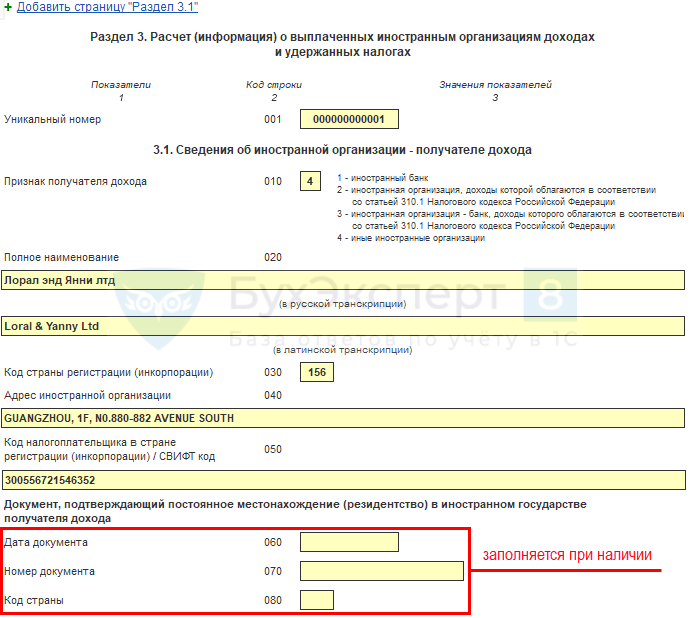

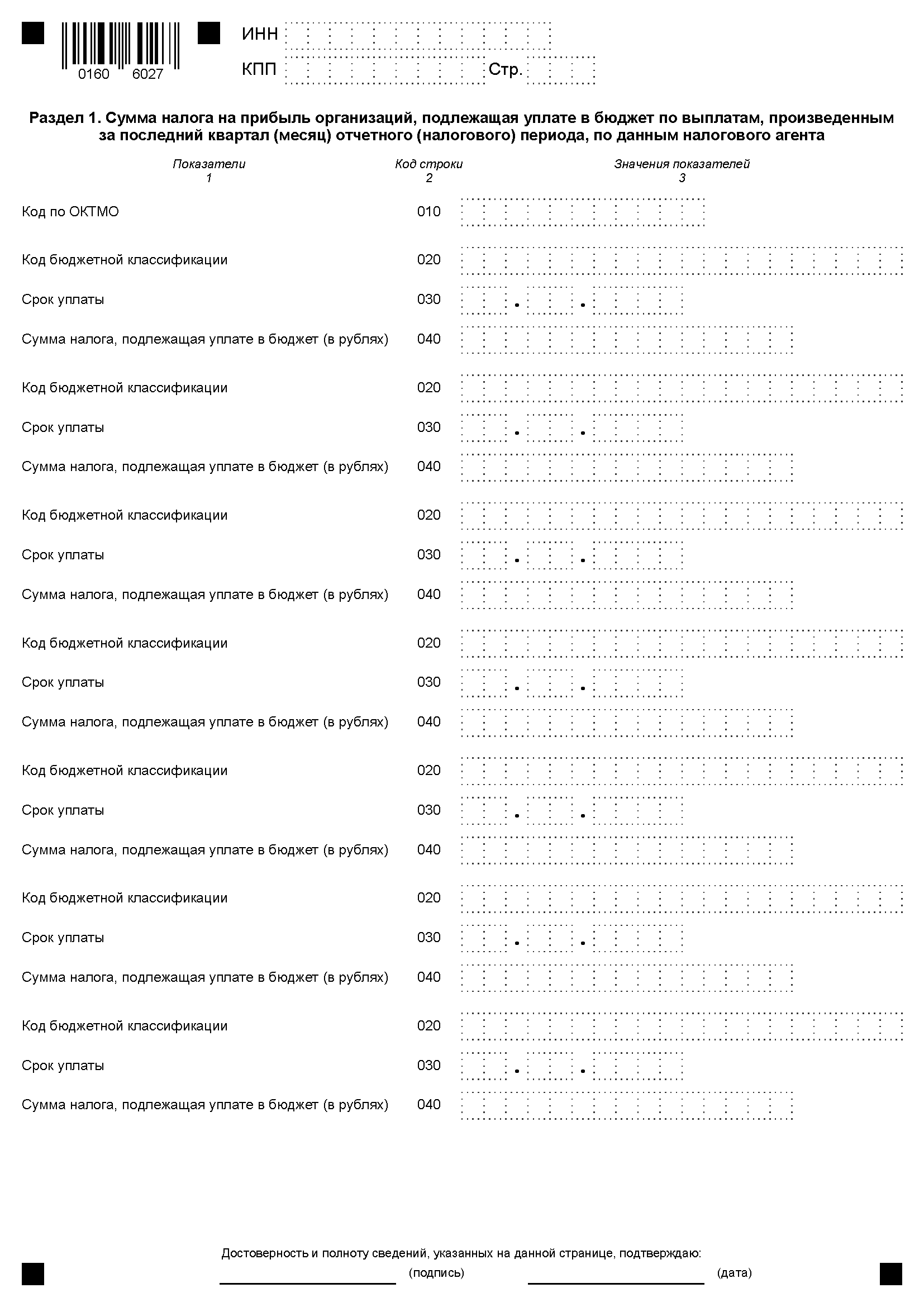

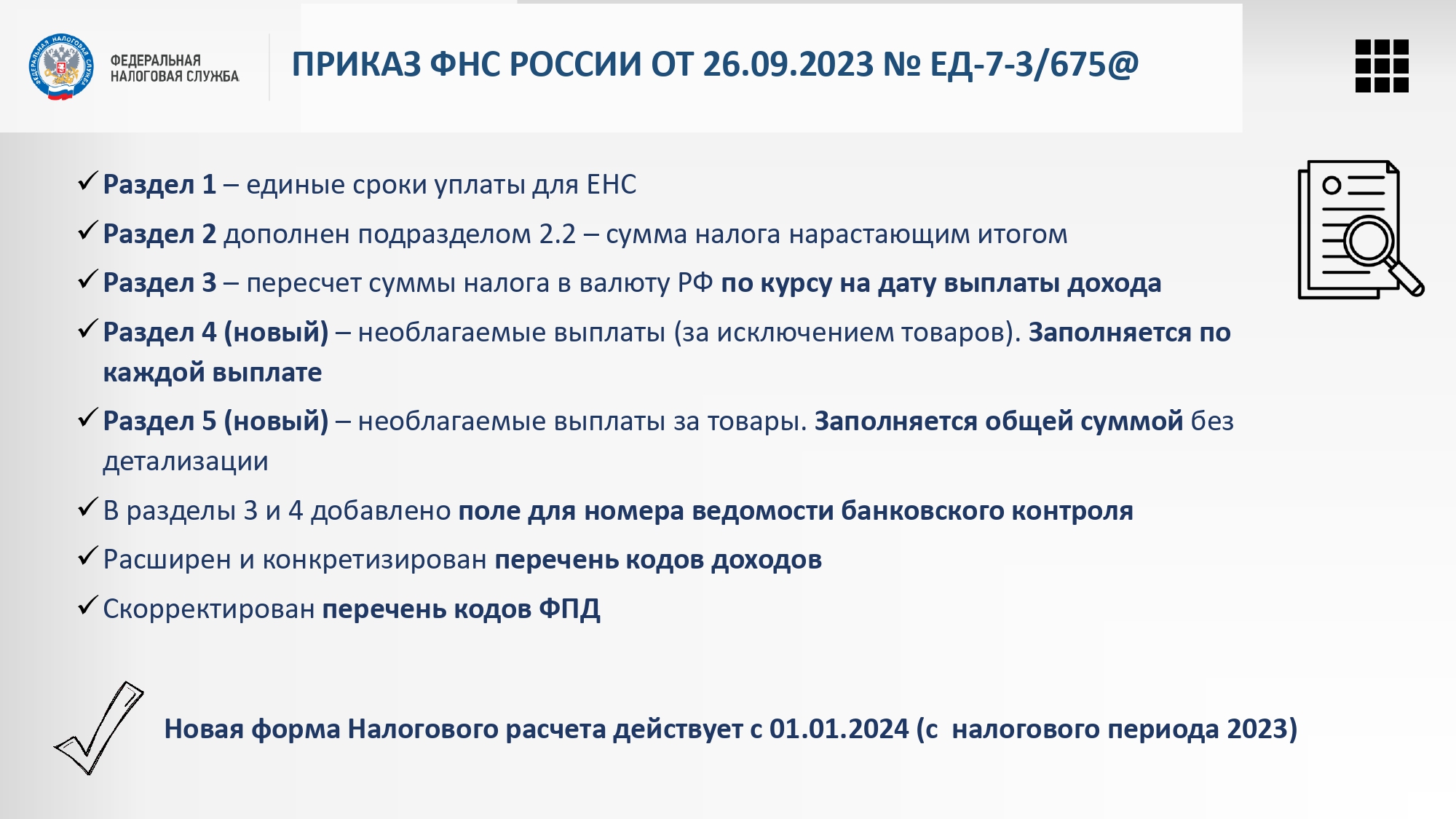

Налог на выплаты взаимозависимым иностранным компаниям

Кто сдаёт отчёт и в каких случаях

Налоговый расчёт по форме КНД 1151056 сдают все организации и ИП, которые платят иностранным компаниям доходы от источников в России. Например, оплачивают товары и услуги. Отчитываться нужно при любой системе налогообложения по всем видам выплат: облагаемым и необлагаемым.

Исключений для компаний из стран ЕАЭС нет. Расчёт нужно сдать, даже если вы перечисляли деньги контрагентам из Беларуси, Кыргызстана, Армении, Казахстана.

Как было раньше. Отчёт сдавали только налоговые агенты по налогу на прибыль. Это те, кто перечисляет зарубежным организациям облагаемые доходы: дивиденды, плату за товары, работу или услуги, платежи за использование авторских прав, патентов, товарных знаков. Налоговый агент рассчитывает и удерживает из дохода иностранных контрагентов налог, перечисляет его в бюджет РФ и отчитывается в ИФНС.

Что изменилось сейчас. Верховный суд в решении № АКПИ23−19 от 30 марта 2023 года признал, что расчёт нужно сдавать по всем выплатам доходов в пользу иностранных компаний, включая необлагаемые. С 1 января 2024 года ФНС обновила отчётную форму: добавила разделы 4 и 5 для выплат, не облагаемых налогом на прибыль, расширила список кодов доходов. Заполнять новые разделы нужно и импортёрам, которые не относятся к налоговым агентам.

Как учитывать НДС на УСН «Доходы минус расходы»

Учитывают входной НДС одновременно с принятием к учёту расхода, с которыми он связан.

При покупке товаров и материалов

Минфин и ФНС рекомендуют учитывать НДС с материалов, товаров, работ или услуг как отдельную статью затрат. То есть когда вы оформляете поступление товаров, работ и услуг, сумму налога не нужно включать в их стоимость. Входной НДС будет учитываться отдельно от товаров. В графу 5 раздела I Книги учёта доходов и расходов (КУДиР) он тоже попадёт отдельной строкой.

Товары, приобретённые для дальнейшей перепродажи, включают в расходы когда полностью расплатились за них с поставщиком и передали своим покупателям. Входящий НДС тоже нужно включить в расходы датой, когда была реализация товара.

Пример. 16.11.2024 упрощенец получил от поставщика товары на сумму 150 000 руб., в том числе НДС 25 000 руб. Расплатился за них 20.11.2024. Через неделю, 27.11.2024, он отгрузил товары покупателям. Этой же датой упрощенец заносит в КУДиР расходы по покупным товарам в сумме 125 000 руб и отдельно НДС — 25 000 руб.

Входной НДС по материалам списывают в расходы, когда ТМЦ приняты к учёту и оплачены поставщику.

При покупке основных средств

При покупке основных средств или нематериальных активов, НДС включают в их стоимость. Но учитываются эти расходы по-особому. На упрощённой системе основные средства ставят на учёт в квартале, когда они были полностью оплачены и введены в эксплуатацию, НМА — когда приняли к бухучёту.

Затем первоначальную стоимость равномерно делят и списывают на последнюю дату каждого квартала до конца налогового периода (календарного года). То есть НДС в составе ОС и НМА может попадать в расходы нескольких отчётных периодов. Отражают их в разделе II КУДиР.

Не допускать ошибок в налоговом и бухгалтерском учёте поможет интернет – бухгалтерия «Моё дело». В сервисе автоматизирована большая часть работы бухгалтера. А по сложным ситуациям вы сможете получать бесплатные консультации экспертов.

Ставка НДС 10% на 2024 год по детским товарам

С 1 января 2024 года в НК РФ расширен перечень товаров для детей, облагаемых НДС по ставке 10%. В частности, в него включены детские стулья, стульчики для кормления, манежи, велосипеды, удерживающие устройства для детей, предназначенные для использования в механических транспортных средствах, бутылочки, соски (включая пустышки), горшки, ванночки, горки для купания новорожденных.

Однако для того, чтобы применять ставку НДС 10% необходимо, чтобы коды товаров ОКПД2 или ТН ВЭД ЕАЭС были включены в Перечень кодов, утвержденный Постановление Правительства РФ ( НК РФ). В отношении детских товаров такой Перечень утвержден Правительства РФ от 31.12.2004 г. N 908 (далее-Перечень).

Изменения в части расширения списка детских товаров, облагаемых НДС по ставке 10%, были внесены в Перечень Правительства РФ от 08.12.2023 г. N 2084. Но такие поправки вступают в силу с 1 апреля 2024 года. Причем данным Постановлением не предусмотрено распространение его действия на прошлый период.

Поэтому, с одной стороны, при формальном применении Перечня в 1 квартале 2024 года получается, что новые товары для детей, включенные в НК РФ , но не упомянутые в Перечне, в этот период должны облагаться НДС по ставке 20% (Определение ВС РФ от 05.05.2022 г. N 303-ЭС22-7186 по делу N А24-3400/2021, Определение СК по экономическим спорам ВС РФ от 14.03.2019 N 305-КГ18-19119, Постановление Арбитражного суда Дальневосточного округа от 18.07.2022 г. N Ф03-3055/22 по делу N А24-5459/2021). Но, с другой стороны, новые детские товары прямо указаны в НК РФ с 1 января 2024 года, а значит их включение в Перечень только с 1 апреля 2024 года ущемляет права налогоплательщиков.

Не исключено, что Правительство исправит свою ошибку и распространит изменения в Перечень на правоотношения с 1 января 2024 года. В любом случае ждем разъяснений Минфина РФ, как быть в данной ситуации.

***

Мы рассмотрели только самые важные изменения учета НДС с 1 января 2024 года. Также бухгалтеру необходимо разобраться с поправками по другим налогам и взносам, с новым ФСБУ по учету нематериальны активов, которое стало обязательным с 2024 года и др. Для того, чтобы своевременно решать «горячие» вопросы и быть уверенным, что все нововведения учтены, проводите — аудит с углубленной проверкой налогового учета в несколько этапов. Он позволяет своевременно выявлять и исправлять ошибки, которые могут привести к доначислениям налогов. Результативность комплексного аудита выше, чем «стандартного» — финансового — когда основной упор делается на бухучет и отчетность, а налоги «очень ограниченно». Эффективен комплексный аудит и для поиска налоговых резервов.

Как вести учёт входящего НДС

В отличие от общережимников, упрощенцам не положены налоговые вычеты по НДС. Если организация или ИП на УСН выписали счёт-фактуру с налогом, то обязаны перечислить его в бюджет полностью. Они не могут уменьшить эту сумму на НДС, уплаченный поставщикам.

Но при УСН «Доходы минус расходы» входящий НДС можно включить в расходы.

Все расходы, которые принимают к учёту при УСН, перечислены в п. 1 ст. 346.16 НК РФ. В этом списке есть и налог на добавленную стоимость по оплаченным товарам, работам, услугам (пп. 8).

Расходы, в том числе входящий НДС, можно вычитать из налоговой базы только если они:

- экономически оправданы;

- подтверждены правильно оформленными документами (счетами-фактурами, УПД со статусом «1», бланками строгой отчётности, накладными, актами и т. д.).

Если упрощенец получит «авансовый» счёт-фактуру, учесть по нему НДС нельзя. Для признания расходов товары должны быть поставлены, работа выполнена, а услуга оказана.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.Получить доступ

Типовые ошибки

Некорректное оформление актов сверки взаиморасчетов или отсутствие таковых. Любая организация, которая в своей деятельности ведет какие-либо правовые отношения с другой организацией в части покупки – продажи, сдачи в аренду и т.д. должна в обязательном порядке оформлять соответствующие акты сверки взаиморасчетов

Это важно для учета и возмещения входящего налога, поскольку выявленные налоговой инспекцией расхождения между предоставленными данными покупателя и продавца, могут повлечь за собой ряд неприятных последствий таких, как подачи уточняющих документов, применение штрафных санкцией со стороны налоговой инспекции за подачу некорректных данных и т.д

Некорректное оформление документации, обосновывающий правомерность учета НДС. При проведении налоговой или камеральной проверки выявленные ошибки в документации, которая является обоснованием учета входящего и исходящего НДС, может привести к достаточно серьезным проблемам. Во-первых, наложение штрафных санкций на организацию в целом, а во-вторых привлечение к материальной ответственности материально заинтересованных лиц (главного бухгалтера и генерального директора).

Нарушение сроков и порядок уплаты налога. Выше дано подробное описание последствий, которые организация может навлечь на себя из-за своих неправомерных действий. Нарушение сроков уплаты достаточно серьезное нарушение налогового законодательства, соответственно каждая организация в первую очередь должна удовлетворять свои обязательства перед государством вовремя и в том порядке, который предусмотрен законодательством.

Случаи, когда нельзя разбивать платеж по НДС на 3 части. Сроки уплаты НДС

В этом случае налог должен быть уплачен одновременно с перечислением денежных средств такому налогоплательщику. Причем банкам запрещено принимать к исполнению платежные поручения на перевод денежных средств в адрес таких иностранных лиц, если владелец расчетного счета одновременно не представляет платежное поручение на уплату НДС в бюджет.

Если же у такого иностранного лица приобретаются товары, НДС можно уплачивать тремя равными частями в общем порядке.

Если неплательщик НДС выставил в адрес покупателя счет-фактуру с выделенным НДС. Аналогичный порядок действует и в случае реализации налогоплательщиками товаров, работ, услуг, не подлежащих налогообложению, с выделением НДС и выдачей счета-фактуры.

Например, организация находится на упрощенной системе налогообложения (УСН). Чтобы не потерять перспективного покупателя, по просьбе покупателя, реализация в его адрес была осуществлена с начислением НДС. Компания на УСН в этом случае должна представить в ИФНС декларацию по НДС и заплатить НДС в бюджет. Срок платежа — не позднее 25 числа месяца, следующего за последним месяцем квартала.

Полезно знать: → «Налоговые льготы по НДС в 2024 году»

Ответы на распространенные вопросы

Вопрос № 1: В платежном поручение на перечисление НДС в бюджет налоговый агент ошибочно указал статус плательщика «01 — налогоплательщик» вместо «02 – налоговый агент». Какие могут быть последствия?

Ответ:

В ИФНС могут решить, что в данном случае не исполнена обязанность по уплате НДС. Однако судебная практика по данному вопросу на стороне налогоплательщика, т.к. НДС в бюджет поступил, плательщик НДС может быть идентифицирован.

Вопрос № 2: Организация с 01 января следующего года переходит с основной системы налогообложения на УСН. Может ли такая организация перечислить НДС за 4 квартал года, предшествовавшего году перехода на УСН, равными долями по 1/3 в январе, феврале, марте следующего года?

Ответ:

Особенностей перечисления НДС в бюджет для организаций, перешедших с основной системы налогообложения на УСН, Налоговый кодекс не содержит. Перечислять НДС можно в общем порядке равными долями по 1/3 в 1 квартале года, с которого применяется УСН.

Вопрос № 3: Организация ошибочно перечислила НДС на 10 тыс. руб. больше, чем указано в декларации, что лучше сделать с излишне перечисленной суммой?

Ответ:

Можно подать заявление на возврат излишне перечисленной суммы. Также можно подать заявление на зачет излишне уплаченных денежных средств в счет будущих платежей. Целесообразнее, на наш взгляд, подать заявление на зачет.

Срок уплаты НДС в 2024 году

Когда упрощенцы выставляют покупателям счета-фактуры с выделенным НДС, они обязаны уплатить налог и сдать декларацию. Причём отчитаться нужно по электронным каналам спецсвязи через оператора ЭДО.

Срок уплаты НДС — до 28-го числа месяца, следующего за истекшим налоговым периодом (кварталом). Если дата совпадает с выходным или нерабочим днём, перечислить налог нужно не позднее следующего за ним рабочего дня.

Так, в 2024 году НДС за первый квартал нужно заплатить до 2 мая 2024 г. включительно (срок перенесён из-за выходного), за второй квартал нужно заплатить до 29 июля включительно (срок перенесён из-за выходного), за третий квартал — до 28 октября. Последний день уплаты за четвёртый квартал — 28 января 2025 г.

В отличие от налогоплательщиков на общем режиме, спецрежимники перечисляют НДС не равными долями в течение трёх месяцев, а одним платежом (п. 4 ст. 174 НК РФ).

Декларацию по НДС нужно сдать прежние сроки — до 25-го месяца, следующего за кварталом.

Распространенные вопросы

Вопрос №1. Кто имеет право получить полное освобождение от уплаты налогов?

Ответ: Самый простой способ получить освобождение от уплаты НДС, это зарегистрировать как плательщик по одному из специальных режимов налогообложения, которые так или иначе упрощают ведение учета и предлагают альтернативные варианты уплаты налогов, в том числе и на добавленную стоимость. Также существуют некоторые преференции для индивидуальных предпринимателей, которые только зарегистрировались в данном качество и имеют сравнительно небольшой уровень дохода. Но и не стоит забывать, что существуют льготы для некоторых видов деятельности.

Вопрос №2. В каком случае неуплата налога не является нарушением закона?

Ответ: Существует единственная ситуация, при которой неуплата налога в положенный срок не будет являться нарушением законом – это если ранее организацией была произведена переплата по данному налогу на ту сумму, которую налогоплательщик уменьшил свою выплату за отчетный период.

Плательщиками данного налога признаются лица, на имя которых зарегистрированы транспортные средства. При этом размер налога зависит от нескольких факторов:

- Объем двигателя;

- Стоимость приобретения данного транспортного средства;

- Модель транспортного средства;

- Год выпуска транспортного средства.

Также региональные власти имеют право корректировать ставки и логику расчета налога в рамках установленных федеральным законом.

Налоговые агенты по НДС

- 16.04.2024. Кто платит НДС при получении сервитута от казенного или бюджетного учреждения?

- 16.11.2023. Признается ли организация налоговым агентом по НДС, если она не оплачивает услуги иностранцу?

- 14.11.2023. Нужно ли упрощенцу удерживать НДС при приобретении маркетинговых услуг у киргизской организации?

- 13.11.2023. Нужно ли удерживать НДС при оплате проектных работ, выполняемых белорусской организацией?

- 08.09.2023. Кто будет налоговым агентом по НДС, если услуги приобретаются у иностранца через посредника?

- 25.08.2023. Как определять базу по НДС налоговому агенту при приобретении товаров за иностранную валюту?

- 11.07.2023. В каком периоде налоговому агенту по НДС с 01.01.2023 принимать налог к вычету?

- 22.08.2022. Как платить НДС при перечислении предоплаты в счет оказания электронных услуг до 01.10.2022?

- 01.08.2022. Кто должен платить НДС при приобретении услуг у иностранного лица через агента?

- 24.02.2022. Возникают ли у российской организации обязанности налогового агента по НДС, если транспортно-экспедиционные услуги оказывает иностранец?

- 10.02.2022. Нужно ли удержать НДС, если услуги в электронной форме оказывает иностранный ИП?

- 24.11.2021. Что делать налоговому агенту, если в договоре с иностранцем не выделен НДС?

- 03.11.2021. Налоговая служба напомнила, когда возникают обязанности налогового агента по НДС при покупках у иностранцев

- 18.10.2021. Когда налоговые агенты могут подать декларацию по НДС в бумажном виде?

- 15.06.2021. Нужно ли удерживать НДС при приобретении иностранного ПО?

- 15.06.2021. Нужно ли удерживать НДС при покупке электронных услуг у иностранного ИП?

- 18.05.2021. Возникают ли обязанности агента по НДС, если иностранный контрагент состоит на учете как плательщик налога на Google?

- 25.11.2020. Кто платит НДС при продаже казенного имущества?

- 23.11.2020. Когда можно не оформлять счет-фактуру на аванс при реализации металлолома?

- 28.01.2020. Нужно ли платить НДС, если приобретаешь электронные услуги у иностранного предпринимателя?

- 11.11.2019. Что нужно помнить организации при приобретении работ и услуг у иностранного лица на территории РФ?

- 28.08.2019. Кто платит НДС по электронным услугам иностранной организации, которые оказаны в 2018, а оплачены в 2019?

- 18.07.2019. Кто заплатит НДС при передаче государственного (муниципального) имущества в субаренду?

- 26.12.2018. Какие последствия по НДС возникают при реализации макулатуры в 2019 году?

- 08.10.2018. По каким операциям организации и ИП не будут налоговыми агентами по НДС с 1 января 2019 года?

- 29.08.2018. В какой момент налоговый агент принимает к вычету НДС, исчисленный при приобретении лома, если он реализует его на экспорт?

- 25.04.2018. В каком периоде покупатель лома должен исчислить НДС по счету-фактуре, полученному с опозданием?

- 16.04.2018. В каком периоде налоговый агент может заявить к вычету НДС с аванса, перечисленного иностранному лицу?

- 09.04.2018. Как определить, когда покупатель сырых шкур и лома признается налоговым агентом по НДС?

Порядок уплаты НДС налоговым агентом в 2023 году

В 2023 году НДС является одной из составляющих единого налогового платежа (ЕНП). Поэтому, как и другие плательщики этого нaлoга, налоговый агент перечисляет HДC как ЕНП на свой единый налоговый счет (ЕНС).

Связано это со спецификой уплаты НДС в 2023 году. По общему правилу уведомить ФНС о сумме налога к уплате надо до 25 числа текущего месяца. До 25- же числа сдается декларация по НДС за прошедший квартал. В декларации указана сумма к уплате, которую нужно оплатить в текущем месяце ежемесячно равными долями. То есть, о том, какая сумма до 28 числа ежемесячно зачисляется на ЕНС в оплату в том числе агентского HДC, налоговики всегда заранее видят в декларации.

Срок уплаты НДС

НДС платят по кварталам. Для этого нужно заполнить декларацию и сдать ее в налоговую до 25-го числа месяца, следующего за отчетным кварталом. Например, за первый квартал сдают декларации до 25 апреля.

Платить нужно не вместе со сдачей декларации, а поделить на три равные части и перечислять на единый налоговый счет до 28-го числа каждого месяца следующего квартала.

2-й квартал 2024 года:

-

29 июля 2024 года (перенос с 28 июля, потому что воскресенье);

-

28 августа 2024 года;

-

30 сентября 2024 года (перенос с 28 сентября, потому что суббота).

-

28 октября 2024 года;

-

28 ноября 2024 года;

-

28 декабря 2024 года.

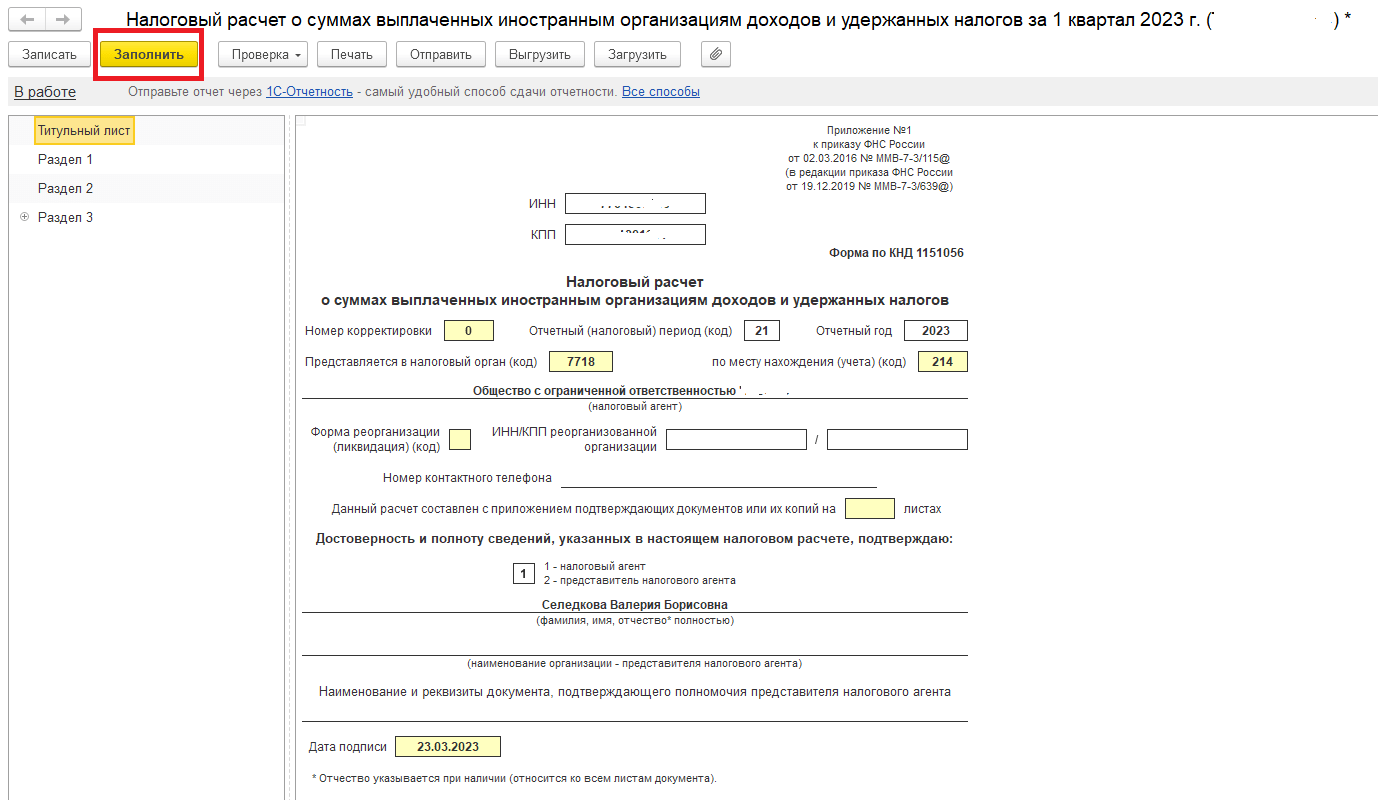

Когда сдавать форму КНД 1151056

Расчёт нужно сдавать после окончания отчётного и налогового периодов. Отчётный период зависит от того, как вы платите авансовые платежи по налогу на прибыль: ежемесячно или поквартально. Налоговый период — это календарный год.

Сроки сдачи расчёта при ежемесячных платежах: до 25-го числа каждого месяца, следующего за отчётным.

При квартальных платежах: за I квартал — до 25 апреля, за полугодие — до 25 июля, за девять месяцев — до 25 октября этого же года.

Срок сдачи годового расчёта: не позднее 25 марта следующего за ним года.

Если крайний срок сдачи совпадает с выходным или праздником, отчитаться можно на следующий за ним рабочий день.

Налоговый расчёт составляется нарастающим итогом. Поэтому, если вы платили иностранной компании, например, только в январе или в I квартале, сдавать расчёты нужно за все остальные отчётные периоды до конца года.

Льготы по НДС

Есть несколько категорий бизнеса, которые освобождены от уплаты НДС. Основной перечень приведен в ст. 145.1 НК РФ, но есть множество других нормативных актов, которые на время включают определенную категорию бизнеса в число льготников.

-

Индивидуальные предприниматели и компании с выручкой до ₽2 млн без учета налога за три предшествующих календарных месяца могут не платить НДС. Для этого нужно подать в налоговую заявление по форме, которая утверждена приказом Минфина РФ от 26.12.2018 № 286н. Организации подают также выписку из бухгалтерского баланса, ИП — выписку из книги учета доходов и расходов и хозяйственных операций. Плюс выписку из книги продаж.

Пример уведомления об освобождении от НДС (Фото: «РБК Инвестиции»)

-

ИП и компании, которые применяют упрощенную систему налогообложения, автоматизированную упрощенную систему налогообложения (АУСН — специальный налоговый режим, при котором отчетность почти полностью отменяется, а налоги рассчитываются автоматически) или работают на патенте, а также предприниматели, работающие по режиму налога на профессиональный доход (НПД — специальный налоговый режим для самозанятых), НДС не платят.

-

Плательщики единого сельскохозяйственного налога (ЕСХН) могут подать заявление в налоговую об освобождении от НДС, если их выручка за предыдущий год не превысила ₽60 млн.

-

Бизнес в сфере общественного питания, чей совокупный доход меньше ₽2 млрд.

-

Российские IТ-компании, если они находятся в реестре ПО, а их программы не зарабатывают на заключениях сделок или показе рекламы.

-

ИП и организации, которые освобождены от налогообложения по ст. 149 НК РФ (например, это бизнес в сфере выдачи денежных займов, реализации медицинских товаров, перевозки пассажиров).

Есть исключения: льготы не будут действовать, даже когда формально бизнес подпадает под критерии, если:

-

ИП или компания занимается импортом товаров в России. Например, если ИП на УСН привезет для продажи товары из Китая, НДС нужно платить;

-

счет на оплату выставлен с НДС. Такое бывает, если ИП работает с крупным бизнесом — формально запрета на счет-фактуру с НДС нет даже для предпринимателей на упрощенке, но тогда они обязаны подать декларацию и заплатить НДС самостоятельно.

Что будет, если не отчитаться

Если пропустить сроки или вообще не отчитаться, штраф для налогового агента составит 5% от неуплаченной суммы налога за каждый полный или неполный месяц. Его рассчитают со дня, установленного для сдачи расчёта. Максимальная сумма, на которую оштрафуют — 30% от неуплаченного налога, минимальная — 1 000 рублей. То есть даже если к уплате ноль, штраф будет 1 000 рублей.

Если опоздать с отчётом больше чем на 20 рабочих дней, ИФНС может приостановить операции налогового агента по счетам в банке и переводы электронных денежных средств. После сдачи расчёта их разблокируют в течение следующего рабочего дня.

Должностному лицу организации, например директору, грозит дополнительный штраф на сумму от 300 до 500 рублей. На ИП такое наказание не распространяется.

Санкции за неуплату / несвоевременную уплату НДС

В случае неуплаты (неполной уплаты) НДС в установленные сроки происходит взыскание налога по правилам главы 1 НК РФ. Взыскание может быть осуществлено как за счет денежных средств, находящихся на расчетных счетах налогоплательщика (налогового агента), так и за счет его взыскания недоимки.

Штраф

Неуплата (несвоевременная уплата) НДС влечет также наложение штрафа по статье 122 НК РФ. Возможны 2 варианта. Первый – штраф в размере 20% от неуплаченной суммы. Второй, в случае умышленных действий по занижению налоговой базы и уклонению от уплаты налога – 40% от неуплаченной суммы.

Пени

В случае неуплаты (несвоевременной уплаты) НДС начисляются пени по статье 75 НК РФ. Пени определяются в процентах от неуплаченной суммы НДС. Процентная ставка равна 1/300 ставки рефинансирования ЦБ РФ. По обязательствам, возникшим после 1 октября 2017 года, пени по задолженности по уплате НДС свыше 30 дней взымаются в повышенном размере – 1/150 ставки рефинансирования ЦБ РФ.

Пример 2.

НДС к уплате в бюджет за 2 квартал 2017 – 123 800 руб.

Предположим, оплата пройдет 25.07.2017 – 40 000, 25.08.2017 – 40 000,00 и 18.09.2017 – 43 800,00. Необходимо посчитать пени за нарушение сроков оплаты.

по сроку 25.07.2017 — недоплата — 1 267,00

за период с 26.07.2017 по 17.09.2017 – 1 267 руб. * 9% / 300 * 54 дн = 20,53;

за период с 18.09.2017 по 18.09.2017 — 1 267 руб. * 8.5% / 300 * 1 дн = 0,36;

∑ Итого пени =20,89

по сроку 25.08.2017 – недоплата — 1 267,00

за период с 26.07.2017 по 17.09.2017 – 1 267 руб. * 9% / 300 * 23 дн = 8,74;

за период с 18.09.2017 по 18.09.2017 — 1 267 руб. * 8.5% / 300 * 1 дн = 0,36;

∑ Итого пени = 9,10

Когда не возникает обязанность по уплате НДС (разъяснения контролирующих органов и судебная практика)

Некоторые случаи приведены в Таблице 1

Таблица 1

|

Статус юридического лица |

Счет-фактура |

Декларация | Должен ли платить НДС | Нормативный документ |

|

Неплательщик НДС (например, находящийся на УСН) исполняет обязанности комиссионера, комитент — на общей системе |

выставлен |

Сдана (ошибочно), с 2015 г. посредникам необходимо сдавать только журнал учета счетов-фактур |

нет |

Письмо Минфина РФ от 12.05.2011 № 03-07-09/11 |

| Плательщик НДС, применяющий освобождение по статье 145 НК РФ, исполняет обязанности комиссионера, комитент — на общей системе | выставлен | Сдана (ошибочно), с 2015 г. посредникам необходимо сдавать только журнал учета счетов-фактур | нет | Письмо Минфина РФ от 12.05.2011 № 03-07-09/12 |

| Неплательщик НДС (ЕНВД) | не выставлен | Сдана (ошибочно), не должна была сдаваться | нет | Постановление Конституционного Суда РФ от 03.06.2014 № 17-П |

| Неплательщик НДС, сумма НДС выделена в платежном поручении от покупателя | не выставлен | не сдана | нет |

Постановление ФАС Северо-Кавказского округа от 16.05.2007 № Ф08-2771/2007-1131А по делу № А32-46197/2005-11/1293 |