Типовые ошибки при начислении больничного: проводки

Ошибка №1. Начислены взносы на больничный.

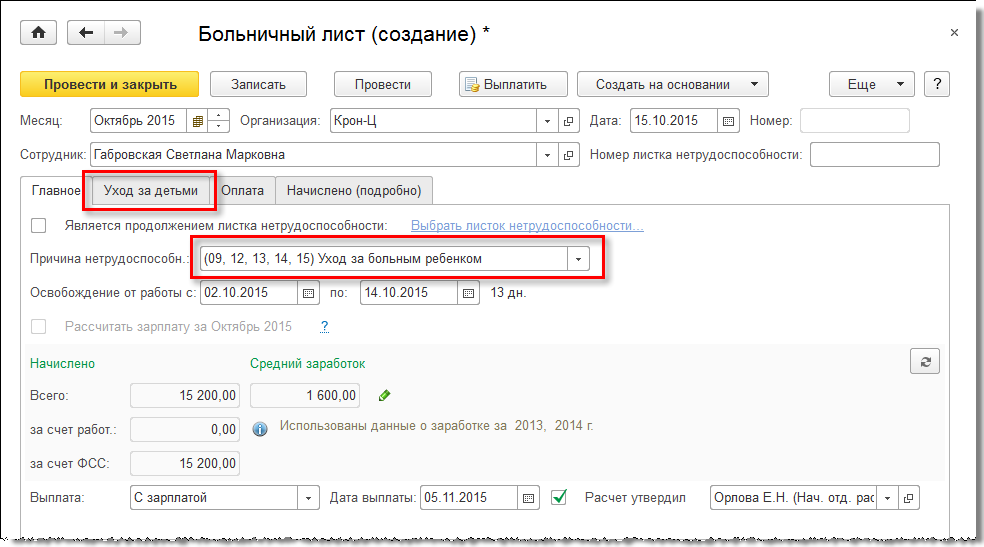

Для определения суммы больничного к выплате бухгалтером АО «Сталь Пром» рассчитан размер среднего заработка кладовщика Арбузова – 493,13 руб. Количество дней болезни Арбузова – 3 дня. Стаж Арбузова (более 9 лет) позволяет рассчитывать больничный без учета коэффициента.

Бухгалтер «Сталь Прома» рассчитал сумму больничного к начислению таким образом:

больничный к начислению (оплата за счет АО «Сталь Пром»):

493,13 руб. * 3 дн. = 1.479,39 руб.;

НДФЛ к удержанию:

1.479,39 руб. * 13% = 192,32 руб.;

взносы к начислению:

- ПФ: 1.479,39 руб. * 22% = 325,47 руб.

- ОМС: 1.479,39 руб. * 5,1% = 75,45 руб.

- ФСС: 1.479,39 руб. * 2,9% = 42,90 руб.;

На основании расчета и больничного листа Арбузова бухгалтер «Сталь Прома»:

выплатил Арбузову больничные:

1.479,69 руб. – 192,32 руб. = 1.287,37 руб.;

начислил НДФЛ:

Дт 70 КТ 68 НДФЛ — 192,32 руб.;

начислил взносы во внебюджетные фонды:

- Дт 70 КТ 69.1 ФСС — 42,90 руб.

- Дт 70 КТ 69.2 ПФ — 325,47 руб.

- Дт 70 КТ 69.3 ОМС- 75,45 руб.

Согласно законам ФЗ-212 и ФЗ-125, предприятиям при выплате больничных сотрудникам не нужно начислять страховые взносы и перечислять их во внебюджетные фонды. Данное правило действует как для выплат за счет компании-работодателя, так и для сумм возмещения, полученных от ФСС и страховых компаний.

Таким образом, бухгалтеру «Сталь Прома» необходимо сторонировать проводки начислений по субсчетам 69:

- Дт 70 КТ 69.1 ФСС — 42,90 руб.

- Дт 70 КТ 69.2 ПФ — 325,47 руб.

- Дт 70 КТ 69.3 ОМС- 75,45 руб.

Ошибка №2. Не начислены взносы на больничный при отказе в возмещении ФСС.

В октябре 2017 сотруднику ООО «Гиацинт» Купидонову выплачена сумма согласно больничному листу. В учете «Гиацинта» отражены записи:

| Дебет | Кредит | Описание | Сумма |

| 69 | 70 | Начислены больничные Купидонову (источник финансирования – ФСС) | 816 руб. |

| 44 | 70 | Начислены больничные Купидонову (источник финансирования – ООО «Гиацинт») | 1.224 руб. |

| 70 | 68 НДФЛ | Начислен НДФЛ на больничный Купидонову | 265,20 руб. |

| 70 | 51 | Перечислена сумма больничных Купидонову | 1.774,80 руб. |

В ноябре 2017 на основании проведенной проверки ФСС отказал «Гиацинту» в компенсации больничного Купидонову. Основание для отказа – некорректное оформление листа нетрудоспособности. Сумма выплаченного больничного с Купидонова удержана не была, взносы в ФСС на сумму выплаты начислены не были.

В случае, если ФСС отказывает в компенсации сумм согласно листа нетрудоспособности, то на размер осуществленной выплаты следует начислить НДФЛ. Объясняется это так: в случае отказа ФСС выплата по больничному признается не страховым пособием, а считается суммой, выплаченной в рамках трудовых правоотношений между работником и работодателем. Следовательно, на такую выплату следует начислить взносы в общем порядке.

Шаг 5. Заполняем приложение № 2 раздела 1 РСВ. Указываем данные для расчета отчислений ВНиМ

Код тарифа плательщика тот же — 01.

Строка 002 (признак выплат): определяем по подсказкам формы. Указываем 01, поскольку с 2021 года производятся прямые выплаты от ФСС. Заполняем построчно:

- 010 — указываем общее количество застрахованных лиц;

- 015 — число работников, с доходов которых начислены взносы ВНиМ;

- 020 — общая сумма начислений, произведенных за расчетный период;

- 030 — необлагаемые выплаты (ст. 422 НК РФ);

- 040 — сумма начислений, превышающих установленный лимит. В 2022 году он равен 1 032 000 рублей;

- 050 — база для расчета отчислений;

- 055 — суммы начислений в пользу иностранцев и лиц без гражданства.

Теперь заканчиваем заполнять приложение № 2 раздела 1 РСВ.

Поля предназначены для:

- 060 — исчисленных страховых взносов;

- 070 — произведенных расходов на выплату страхового обеспечения (больничные, пособия);

- 080 — расходов, возмещенных Фондом социального страхования;

- 090 — подлежащих к уплате, они равны разнице исчисленных страховых взносов и фактически произведенных расходов (060 — (070 — 080)).

https://youtube.com/watch?v=qR8rVcB08KI%26pp%3DygWFAdCR0L7Qu9GM0L3QuNGH0L3Ri9C5INC30LAg0YHRh9C10YIg0YDQsNCx0L7RgtC-0LTQsNGC0LXQu9GPINCyINGA0LDRgdGH0LXRgtC1INC_0L4g0YHRgtGA0LDRhdC-0LLRi9C8INCy0LfQvdC-0YHQsNC8INCyIDIwMjMg0LPQvtC00YM%253D

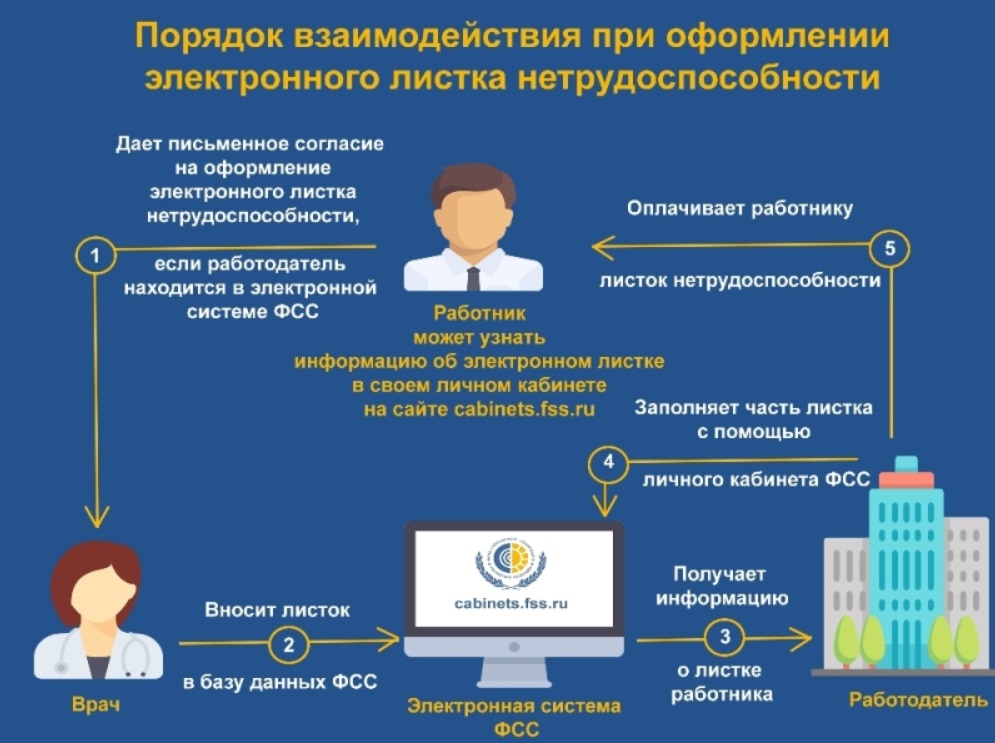

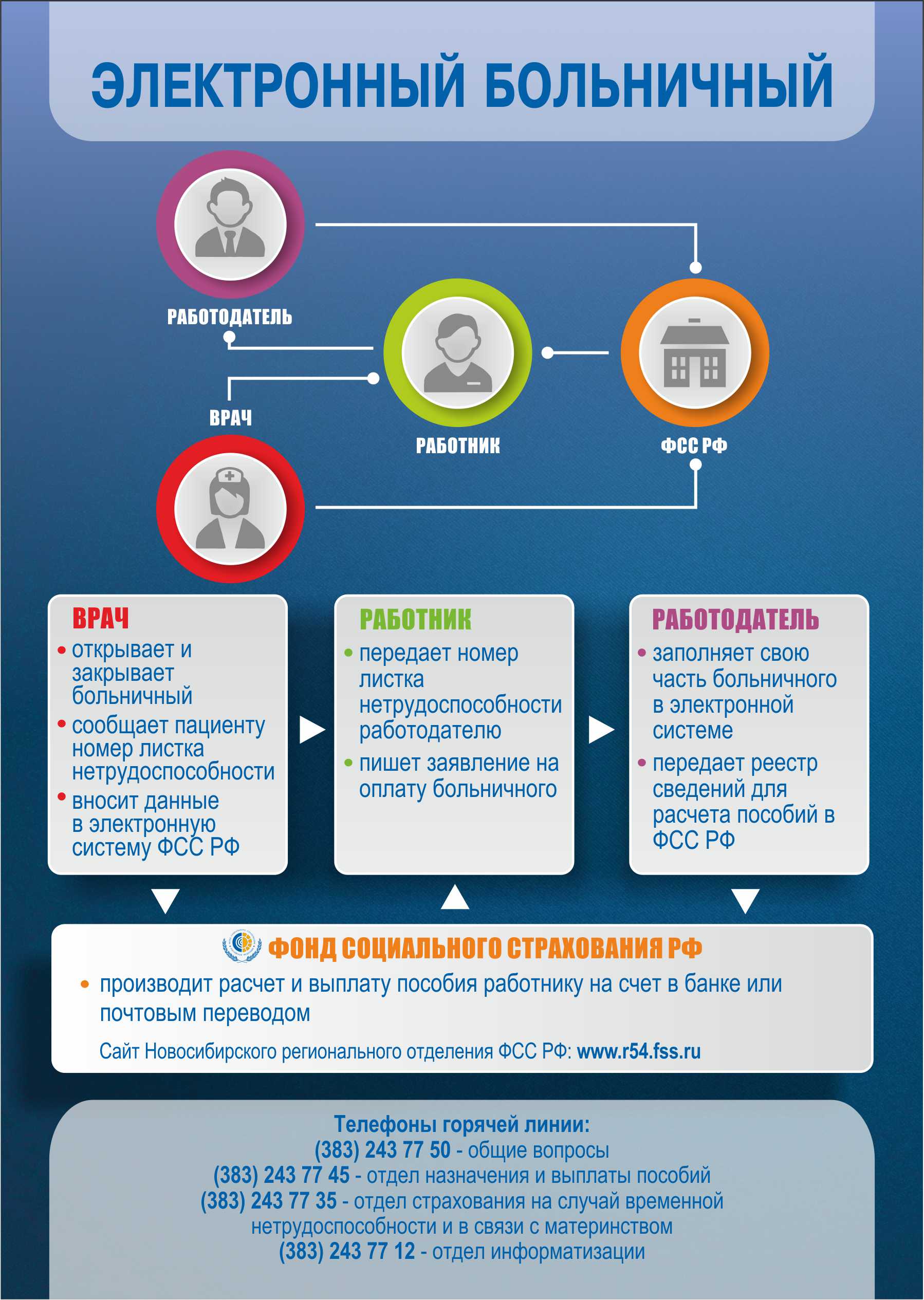

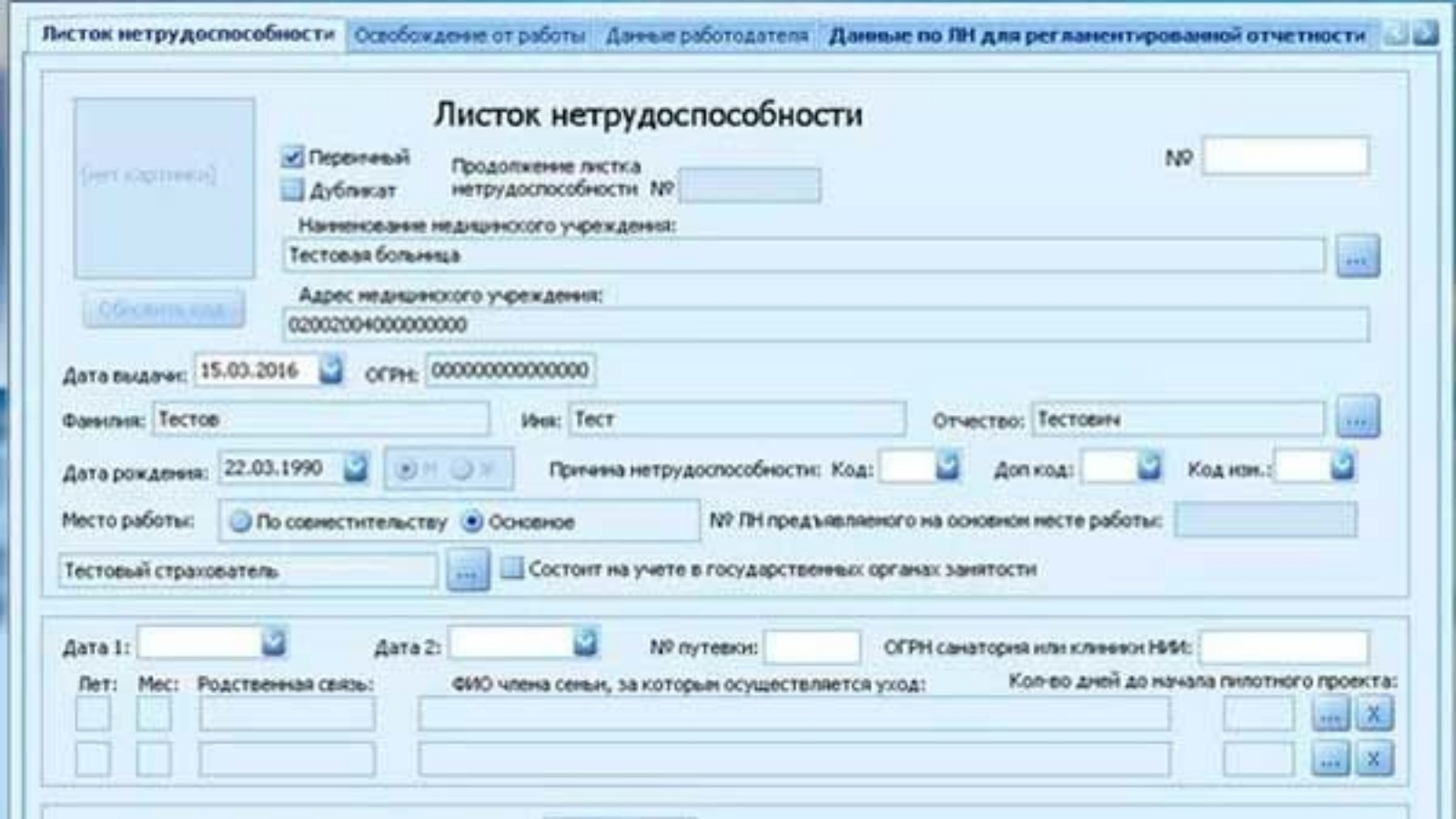

Пособие по временной нетрудоспособности

Размер пособия по временной нетрудоспособности зависит от страхового стажа работника. Страховой стаж – это суммарная продолжительность времени уплаты страховых взносов с доходов работника (ст. 3 Федерального закона от 16.07.1999 № 165-ФЗ). Расчетный период для оплаты больничного – это два календарных года, предшествующих году наступления временной нетрудоспособности.

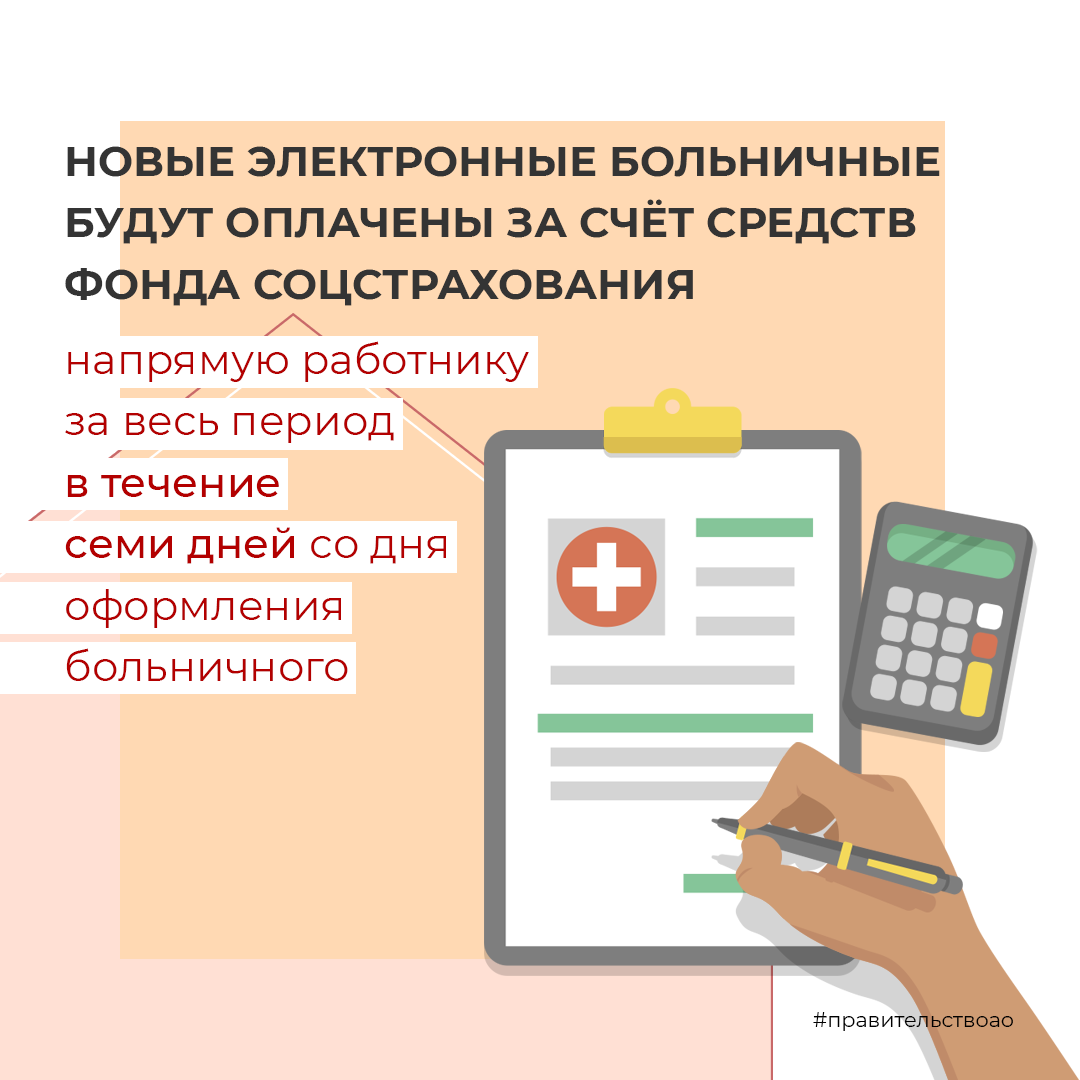

Пособие при заболевании или бытовой травме за первые три дня нетрудоспособности самого работника выплачивается за счет фирмы, а с четвертого дня – за счет ФСС РФ (п. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ).

Обратите внимание

Сумма пособия, выплачиваемая фирмой за первые три дня болезни, уменьшает налогооблагаемую прибыль, не облагается взносами ОСС, ОПС, ОМС и взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

РСВ и больничный на стыке периодов

В расчете РСВ-1 прописываются сведения, которые являются основанием для начисления и уплаты страховых взносов с 1 квартала 2017 года. Один из разделов отчета посвящен страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Он состоит из титульного листа и трех разделов с указанием взносов на пенсионное, медицинское и социальное страхование сотрудников, а также персонифицированные сведения.

В форме РСВ-1 необходимо заполнять только те разделы, в которых работодателю есть что передать. Например, если у работодателя нет взносов с дополнительными тарифами, то он не заполняет и не сдает его в инспекцию.

После того как работодатель передает отчет по взносам в ФНС, инспекция передает его в территориальное подразделение ФСС (Приложение 2-4 к разделу 1 с информацией по начисленным взносам и пособиям). Поэтому работодателю следует учесть, что цифры из расчета по взносам и те, которые передавались в ФСС для получения возмещения, должны быть одинаковыми.

Больничные — одно из начислений, которое имеет разные правила для целей удержания НДФЛ и начисления взносов. А значит и в отчетах по данным платежам больничные нужно отображать по-разному. Данный вопрос не теряет своей актуальности в связи с поступлением требований от налоговой по поводу заполнения отчетов в части больничных. Евгения Дубкова, ведущий эксперт Департамента малого и среднего бизнеса интернет-бухгалтерии «Моё дело», рассказывает о том, как отражать больничные в зарплатных отчетах (на примере их формирования в онлайн-сервисе «Моё дело») и объясняет, как отвечать на требования налоговой

- С больничного нужно удержать НДФЛ.

- Дата получения дохода в виде больничного для целей НДФЛ — дата его выплаты.

- Больничный не облагается взносами.

Способы и сроки сдачи РСВ с больничным

Расчетным периодом по РСВ считается календарный год. Отчет за 2018 год сдается не позднее 30 января 2021 года. При этом отчетными периодами для работодателей, которые производят выплаты в пользу физлиц, являются квартал, полугодие и 9 месяцев.

За указанные отчетные периоды отчетность сдается не позднее 30 апреля, 31 июля и 30 октября.

За просрочку в предоставлении отчета работодателю грозит штраф в размере 5% от неуплаченной в установленные сроки суммы взносов на основании ст. 119 НК РФ. Максимальный штраф, который может быть наложен на компанию, составляет 30% от неуплаченной суммы, минимальный – 1 тыс. р. Поэтому если компания все заплатила, но опоздала с представлением расчетов, то штраф для нее составит 1 тыс. р.

Должностные лица, которые ответственны за сдачу отчетности, могут быть привлечены к наказанию по нормам КоАП РФ. В ст. 15.5 КоАП предусмотрено предупреждение или административный штраф 300-500 р.

Отчетность РСВ можно передать в электронной и бумажной форме. Расчет по страховым взносам в электронной форме сдается организациями, в которых число работников превысило 25 человек. Это касается также вновь образованных компаний. Если компания не соблюдает действующий порядок сдачи отчетности в электронном виде, то ей грозит штраф в размере 200 руб. (по ст. 119.1 Налогового кодекса).

Если в компании или у ИП трудоустроено менее 25 человек, то они вправе сами принимать решение относительно оптимальной формы сдачи отчетности: бумажной или электронной.

Отчет в бумажной форме допускается передать:

- Лично в инспекции по месту жительства или месту регистрации.

- Через полномочного представителя юрлица или ИП с доверенностью.

- Направить его по почте заказным письмом с описью вложения.

Таким образом, с 2021 года все работодатели отчитываются по страховым взносам в ФСС по форме РСВ-1. При получении возмещения по больничному листу нередко возникает ситуация, что сумма начисленных к уплате взносов больше, чем должен перечислить работодатель. Но это не считается ошибкой и не должно пугать бухгалтеров, так как сотрудники ФНС и ФСС получают сведения о начисленных взносах не из РСВ, а из карточек расчета с бюджетом.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва.

- Санкт-Петербург.

https://youtube.com/watch?v=x0cGmLCGt5g%26pp%3DygWFAdCR0L7Qu9GM0L3QuNGH0L3Ri9C5INC30LAg0YHRh9C10YIg0YDQsNCx0L7RgtC-0LTQsNGC0LXQu9GPINCyINGA0LDRgdGH0LXRgtC1INC_0L4g0YHRgtGA0LDRhdC-0LLRi9C8INCy0LfQvdC-0YHQsNC8INCyIDIwMjMg0LPQvtC00YM%253D

Новый Социальный фонд

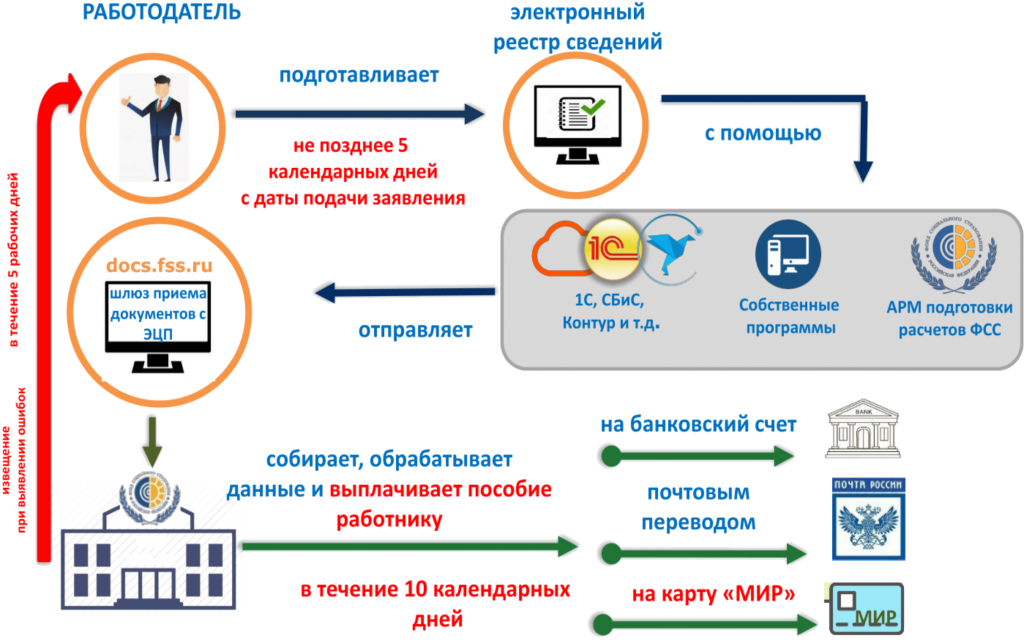

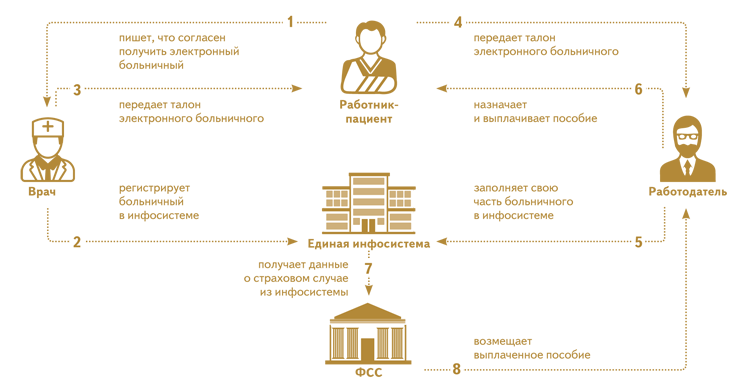

С 01.01.2023 г. организовали единый Социальный фонд (вместо ПФР и ФСС) — именно он занимается пособиями по нетрудоспособности (Закон от 14.07.2022 г. № 237-ФЗ).

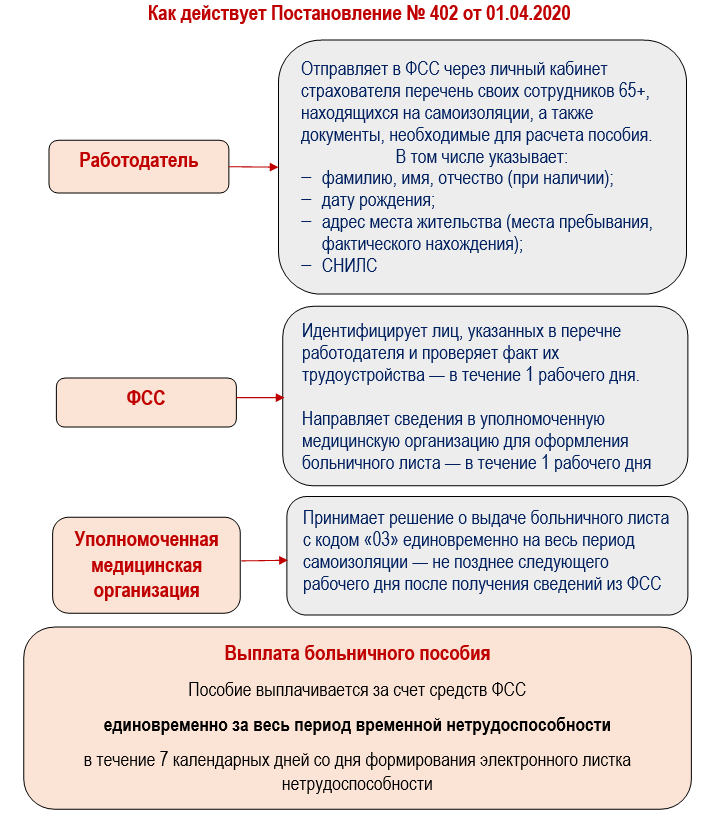

В Постановлении Правительства от 23.11.2021 г. № 2010 обозначено, какую информацию и в какие сроки работодатель должен передать в СФР, чтобы было назначено пособие. К примеру, в части пособия по болезни, по БиР перечень сведений и документов указан в п. 22.

Информация передается в СФР не позже 3-х рабочих дней. Ведомство проверяют полученные сведения и в течение 5-ти рабочих дней имеет право запрашивать у работодателя дополнительную информацию. В соответствии с п. 10 Постановления, работодатель в течение 3-х рабочих дней должен подтвердить поступивший из СФР запрос и не позже 5-ти рабочих дней предоставить требуемую информацию. Сроки нужно соблюдать, в противном случае возможен штраф.

В п. 6 Постановления сказано, что застрахованное лицо передает работодателю информацию о себе, которая нужна для выплаты пособий, по форме, регламентированной работодателем. Сведения представляются при устройстве на работу или в период трудовой, служебной и иной деятельности. Также сведения вновь подаются при их изменении.

Информация оформляется в бумажном виде или в форме электронного документа (на выбор физлицом).

С 01.01.2023 г. МРОТ вырос до 16 242 руб. (Закон от 19.12.2022 г. № 522-ФЗ).

Есть несколько ситуаций, при которых расчет пособия производится исходя из МРОТ. К примеру, когда у сотрудника не было выплат в расчетном периоде или его страховой стаж на начало нетрудоспособности — меньше 6 мес.

Поскольку МРОТ повысили, могут возникать вопросы о том, как оплачивать переходящие больничные с 2022 на 2023 год. Если больничный лист был открыт до 01.01.2023 г., пересчет пособия на основании нового МРОТ нужен лишь в определенных ситуациях:

- если в электронном больничном листке имеется отметка о нарушении режим лечения, поставленная в январе 2023 года. К примеру, больничный оформлен в 27 декабря 2022 года, а закрыт в 15 января 2023 года. Отметку о нарушении режима внесли 5 января 2023 года. В этом случае начиная с 5 января пособие ограничивается размером МРОТ, и оплата оставшихся дней производится по МРОТ, установленному с 01.01.2023 г.;

- если болезнь наступила из-за алкогольного, наркотического или токсического опьянения;

- если страховой стаж на начало временной нетрудоспособности — меньше 6 мес.

Во второй и третьей ситуации пособие считается исходя из МРОТ, но в размере не ниже минималки для каждого месяца. К примеру, какие-то дни пришлись на декабрь, а другие — на январь. К декабрьским дням применяется МРОТ декабря 2022 года, а к январским дням — новый МРОТ, установленный с 01.01.2023 г.

В общем случае при исчислении пособия МРОТ берут на день начала болезни. Так, когда у сотрудника большой стаж и в расчетном периоде были выплаты, но, к примеру, ниже МРОТ, работодатель при расчете переходящего больничного, открытого в декабре и закрытого в январе, использует МРОТ, который действовал на дату наступления нетрудоспособности.

Работодатель должен первые три дня болезни сотрудника оплатить из своих средств. Если у работника болел ребенок или же если он ухаживал за другим членом семьи, тогда пособие платится полностью за счет СФР.

Когда больничный лист оформлен с 01.01.2023 г., при исчислении пособия требуется использовать новый МРОТ в таких ситуациях:

- имеются основания для снижения пособия;

- страховой стаж на начало больничного менее 6 мес.;

- в расчетном периоде не было заработка или он меньше МРОТ;

- величина пособия в пересчете на полный календарный месяц ниже МРОТ.

https://youtube.com/watch?v=jeYsR_os31Q%26pp%3DygWFAdCR0L7Qu9GM0L3QuNGH0L3Ri9C5INC30LAg0YHRh9C10YIg0YDQsNCx0L7RgtC-0LTQsNGC0LXQu9GPINCyINGA0LDRgdGH0LXRgtC1INC_0L4g0YHRgtGA0LDRhdC-0LLRi9C8INCy0LfQvdC-0YHQsNC8INCyIDIwMjMg0LPQvtC00YM%253D

Облагаются ли страховыми взносами больничный лист за счет работодателя

По ст. 183 ТК все граждане, которые болеют и оформляют листок нетрудоспособности, за все дни отсутствия на рабочем месте получают пособие. По общим правилам данная выплата не облагается страховыми взносами, что подтверждается положениями ст. 422 НК. Поэтому с больничных выплат не перечисляются средства на социальное, пенсионное или медицинское страхование.

Справка! Такие правила относятся не только к средствам, выплачиваемым работодателями, но и к деньгам, перечисляемым из ФСС.

Пособие назначается исключительно лицам, которые являются официально трудоустроенными гражданами, поэтому за них работодатель ежемесячно отчисляет положенные взносы в ФСС. Текущая ставка составляет 2,9% от заработка.