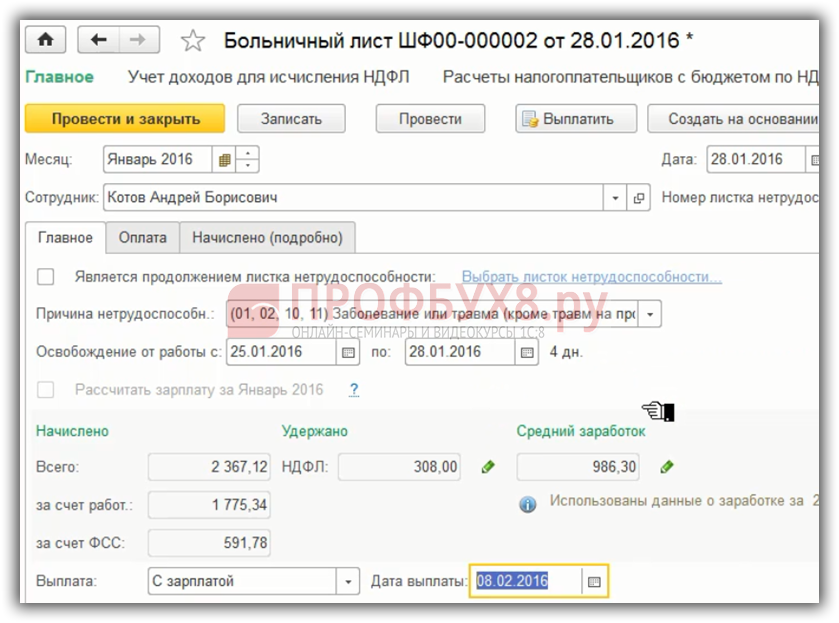

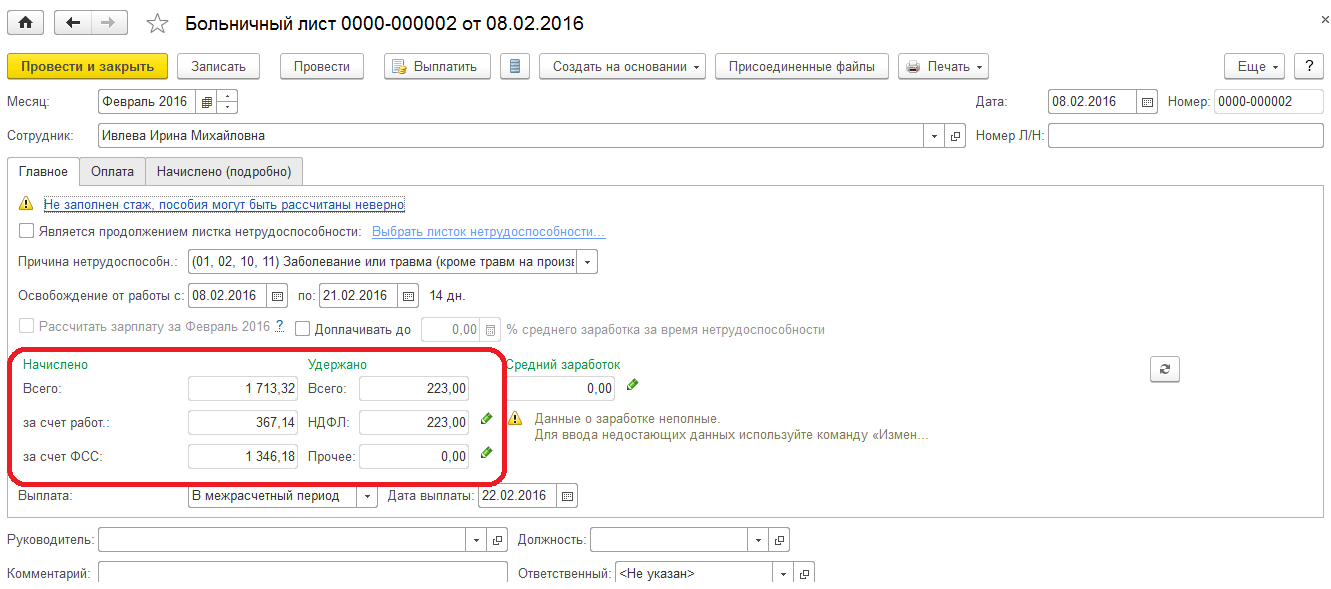

Главные уточнения

В 2020 году предусмотрен единый образец больничного листа по беременности и родам, который заполняется непосредственно в лечебном учреждении.

Заполняющим может быть любое ответственное лицо:

- акушер-гинеколог, наблюдающий женщину в течение беременности;

- врач-терапевт, который по определенным причинам производит осмотр женщины и делает соответствующее заключение;

- семейный доктор, если женщина не в состоянии посетить клинику или это ее личное желание;

- фельдшер, уполномоченный заполнять подобную документацию на основе представленных ему исследований заключений.

В любом случае каждый из медработников не только заполняет больничный лист по беременности и родам, но и ставит соответствующие печати, подтверждая законность документа.

В некоторых случаях женщины продолжают находиться на рабочем месте и выполнять свои обязанности по истечении этого срока. В таком случае листок временной нетрудоспособности будет выдан именно в момент ухода в декретный отпуск. Таким образом количество дней сокращается, как и размер декретного пособия, которое рассчитывается из конкретного количества дней отпуска.

Особенности и нормативная база

Уход женщины в декретный отпуск основывается на получении ею больничного листа на весь период.

Данный факт имеет не только определенные особенности, но и нормативные положения, предусмотренные законодательством РФ:

- декретный отпуск регулируется ст. 255 налогового кодекса;

- декретное пособие выдается на основании листка нетрудоспособности по беременности;

- количество дней декретного отпуска фиксировано и не зависит от использованных ежегодных отпусков;

- размер пособия зависит от заработной платы и рассчитывается из среднего дохода, но не может быть менее 1 МРОТ;

- размер пособия также не может превышать максимально установленного значения.

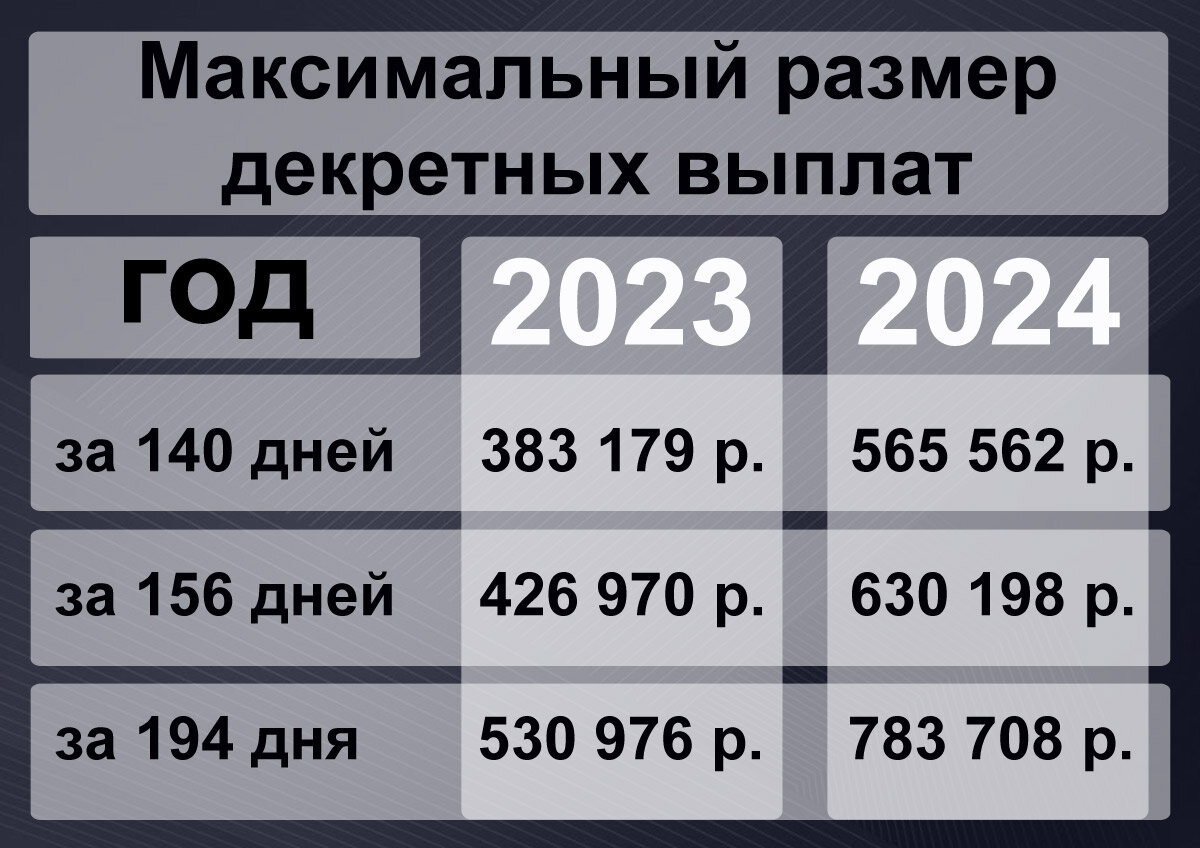

Максимальное значение декретного пособия в 2020 году составляет чуть более 266 000 рублей, тогда как минимальное – 34 500 рублей, исходя из минимального размера оплаты труда за 140 дней отпуска.

Будет облагаться или нет

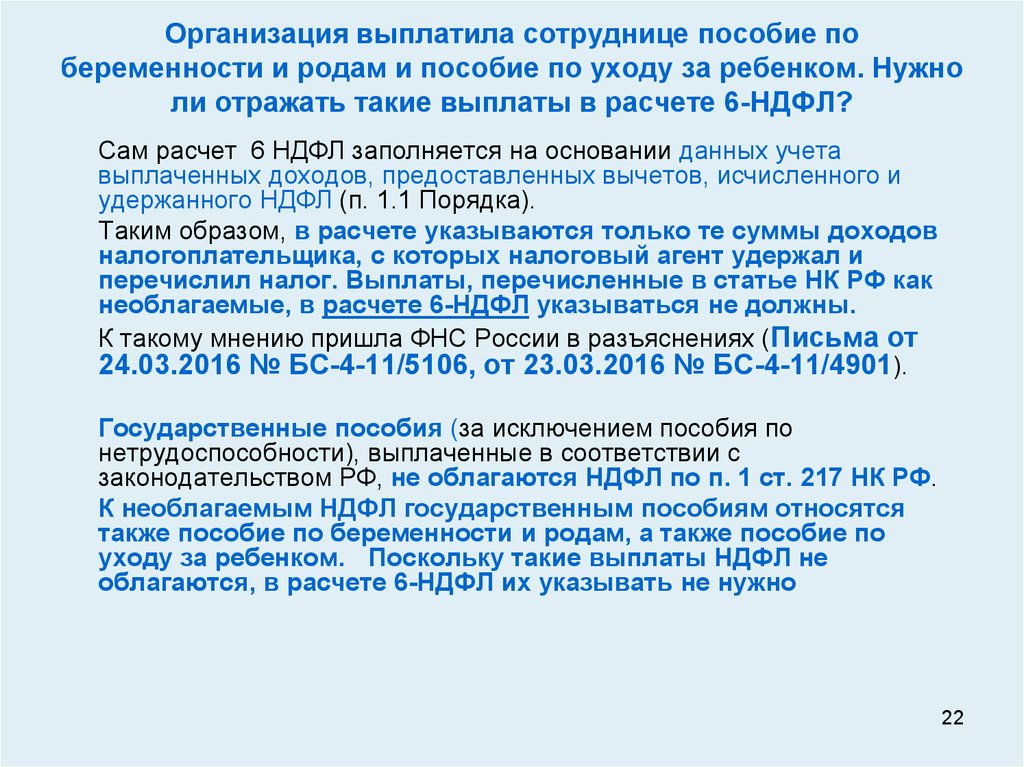

Пособие по беременности и родам относится к социальным гарантиям и регулируется на государственном уровне, поэтому эта материальная помощь входит в перечень выплат, которые не облагаются налогом.

Источником выплат декретного пособия является ФСС, поэтому это и считается социальной материальной помощью, не подлежащей налогообложению. Выплаты производятся единоразово на основе листка нетрудоспособности по беременности и родам за тот период, который указан в документе.

Право и порядок получения

Право на получения декретного пособия имеют все беременные женщины, вставшие на учет в женскую консультацию. Размер материальной выплаты будет рассчитан, исходя из среднего заработка за последние 2 года. Государством регулируется минимальные и максимальные значение, которые в 2020 году составляют 34 500 рублей и 266 000 рублей соответственно.

Порядок получения пособия регулируется на основе листка нетрудоспособности, полученного в лечебном учреждении. Перевод средств происходит либо через ФСС непосредственно на счет женщины, либо через организацию работодателя. В последнем варианте сумма проводится через бухгалтерию в полном виде и не облагается налогом.

Как учесть начисление

При правильно оформленном больничном листе беременной женщине налог на декретное пособие не накладывается. Сумма проводится, как социальная выплата. Однако, сотрудники ФСС могут не принять отчет по такой выплату, если в листке нетрудоспособности будут замечены ошибки или он будет оформлен нестандартным образом.

В некоторых случаях предполагаются доплаты по пособию, которые оговорены в коллективном или ином договоре. Подобные выплаты не считаются социальной гарантией и полностью соответствуют стандартному налогообложению, поэтому они облагаются НДФЛ.

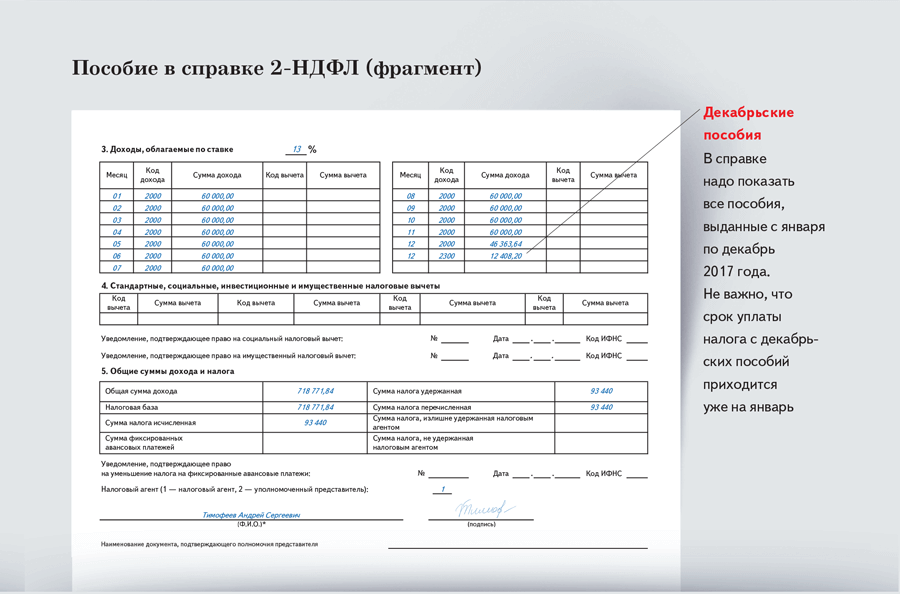

Берут ли подоходный налог с доходов работающей декретницы и как заполнить для нее справку 2-НДФЛ

Как уже говорилось выше, вопрос, удерживают ли подоходный налог с декретных, важен для бухгалтеров, которые выдают справки 2-НДФЛ. Действительно, какой должна быть эта справка для декретницы?

После отпуска по беременности и родам сотрудница имеет право на отпуск по уходу за ребенком:

- сначала до 1,5 лет, в течение которого ей (также за счет средств ФСС) выплачивается ежемесячное пособие;

- до 3 лет, в течение которого у нее может не быть никакого дохода, кроме ежемесячной компенсации в сумме 50 руб., установленной указом Президента РФ от 30.05.1994 № 1110 и распространяющейся на все 3 года отпуска по уходу за ребенком.

Поскольку выплаты, связанные с уходом за ребенком, тоже не облагаются НДФЛ, может получиться, что у женщины в течение года нет доходов, в отношении которых нужно подать в ИФНС справку 2-НДФЛ. Т. е. в такой ситуации справка не оформляется.

Однако действующее законодательство разрешает женщине, находящейся в отпуске по уходу за ребенком, работать (ст. 256 ТК РФ) с условием, что работа будет осуществляться в режиме неполного рабочего времени. В этом случае справка 2-НДФЛ оформляется в общем порядке.

Подоходный налог с декретных выплат.

Помимо выплат по листу нетрудоспособности, беременные имеют право на следующую материальную помощь:

- пособие за постановку на учет в ранние сроки;

- единовременная выплата при появлении несовершеннолетнего на свет.

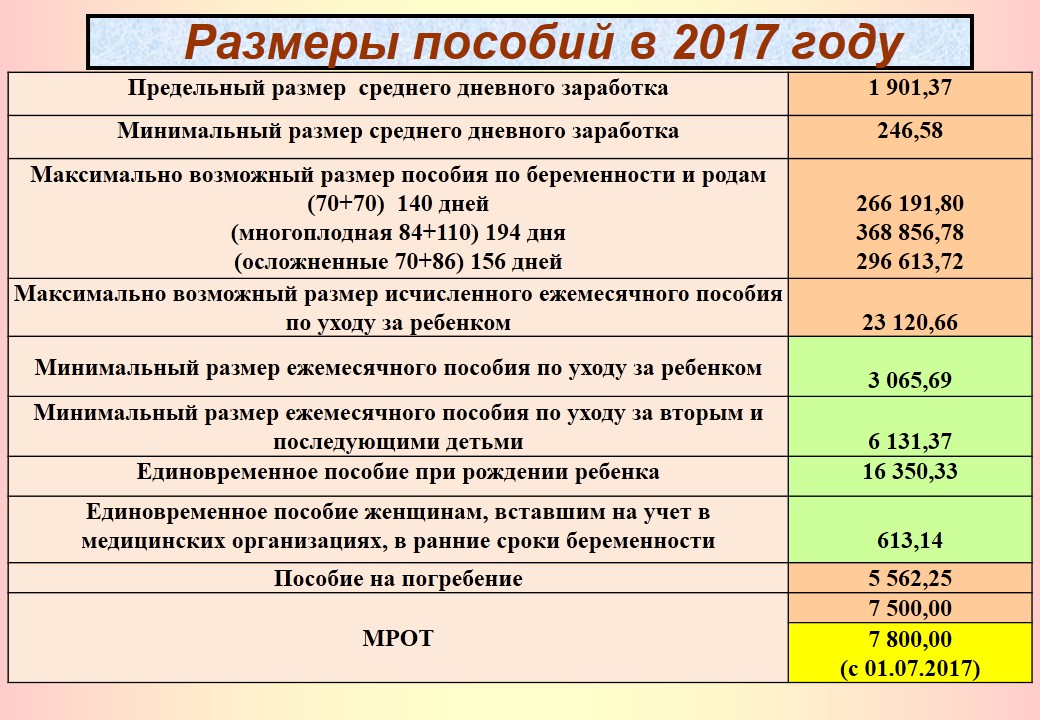

В первом случае материальная помощь составляет 300 руб., но проходит ежегодную индексацию. В 2020 году женщины смогут получить 675,15 руб.

Единовременная выплата изначально установлена в размере 8000 руб.

Несмотря на то, что выплаты делает ФСС, их рассчитывает работодатель. Если женщина является индивидуальным предпринимателем, то пособие полагается ей лишь в том случае, когда имеется договор о добровольном страховании с ФСС.

Он заключается самостоятельно. Женщине понадобится платить 2,9% от дохода ежемесячно в государственную структуру. Выплата по БиР будет назначена, если длительность договора по добровольному страхованию более 1 года.

В законе установлены минимальные и максимальные суммы декретных выплат. Они зависят от МРОТ, составляющий 12130 руб.

Сумма налога.

Если женщина оформила декретный отпуск, подоходный налог не берется со всех выплат. В законодательстве определено, что это время, когда беременная находится на больничном листе по БиР.

Таким образом, сведения о пособии беременной не вносятся в справку 2-НДФЛ. Считается, что в этот период женщина не получала доход.

Исключение составляют случаи, когда сотрудница продолжает трудовую деятельность. Она не может получать одновременно заработную плату и пособие по БиР.

Справка 2-НДФЛ для сотрудницы, находящейся в декрете или отпуске по уходу за малышом, не оформляется, так как она будет пустой, а такие бланки бухгалтерия не выдает.

Если женщина продолжает выполнять свою работу и получает за это вознаграждение, то она может получить справку о доходах.

Законодательством предусмотрена возможность женщины выполнять свои трудовые функции, находясь в отпуске по уходу за ребенком. При этом она должна работать неполный рабочий день. В противном случае выплата по уходу за несовершеннолетним прекращается.

Налоговый вычет на детей.

Налог с премий.

В случае, когда беременная трудоустроена на нескольких работах, она может получить пособие по БиР от всех работодателей. В таком случае понадобится взять несколько листков нетрудоспособности с наименованием предприятия.

Работодатель, где женщина работает по совместительству, начисляет выплаты в том же порядке, что и по основному месту работы.

Налогообложение декретных выплат

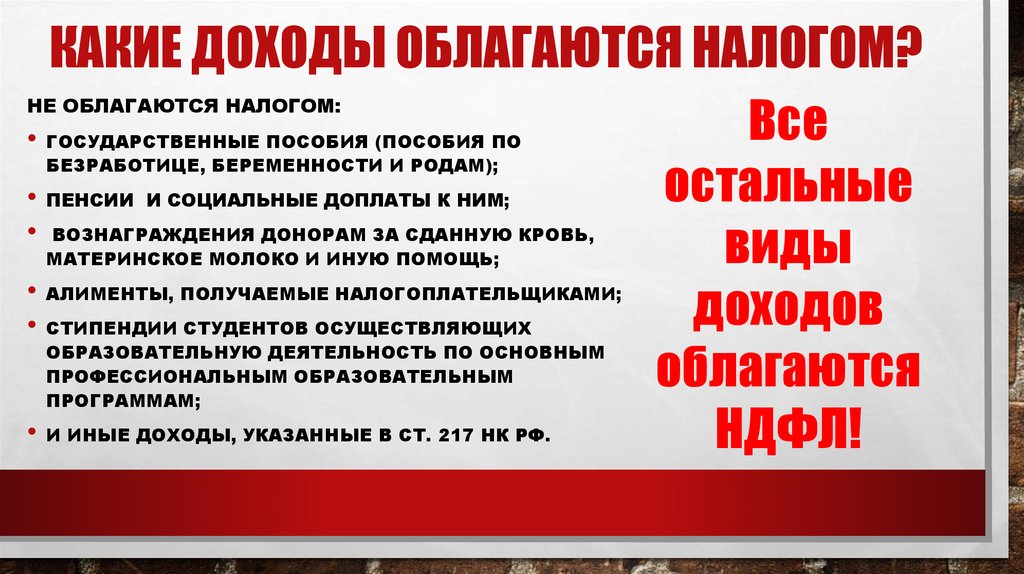

В перечне видов доходов физических лиц, которые не подлежат налогообложению (согласно 217 статье Налогового кодекса), указаны пособия по временной нетрудоспособности по беременности и родам. Согласно пояснениям Министерства финансов о том, как декретные выплаты облагаются налогом, также получается, что этот вид государственного пособия налогообложению не подлежит. Разумеется, такие пособия не входят в статью расходов предприятия.

Налогообложение декретных в 2021–2021 годах: удерживается ли НДФЛ из этих выплат

В п. 1 ст. 217 НК РФ содержится однозначный ответ на вопрос, удерживается ли подоходный налог с декретных. В тексте этой статьи указано, что пособие по беременности и родам НДФЛ не облагается. Этим пособие по беременности и родам отличается от обычного больничного, с которого НДФЛ необходимо удержать.

Нужно ли показывать пособие по БиР в отчете 6-НДФЛ, узнайте в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и изучайте материалы экспертов бесплатно.

Неработающие женщины не имеют права на отпуск по беременности и родам, за исключением тех, которые были уволены в связи с ликвидацией организации. Как и женщины, ушедшие в обычный декрет, они получают все положенные выплаты без необходимости уменьшать их на размер подоходного налога.

Кроме того, у всех беременных женщин есть право еще на 2 пособия:

- Единовременную выплату для тех, кто встал на учет в женской консультации до 12 недели беременности. Ее базовая величина, установленная законом, составляет 300 руб. С учетом индексации с 01.02.2021 она равна 675,15 руб.

- Единовременно выплачиваемое пособие по рождению ребенка. Его базовая величина, установленная законодательно, составляет 8 000 руб. С учетом индексации это пособие с 01.02.2021 равно 18 004,12 руб.

Из сумм этих выплат, так же как и из декретных, не вычитают подоходный налог.

Облагаются ли декретные выплаты подоходным налогом

Кроме родовых выплат, вне зависимости от страхового стажа и вида занятости, все беременные женщины имеют право на следующие пособия:

- единовременное пособие для женщин, которые стали на учёт до 12 недель беременности;

- пособие в связи с рождением ребёнка.

Обложение НДФЛ пособия по беременности

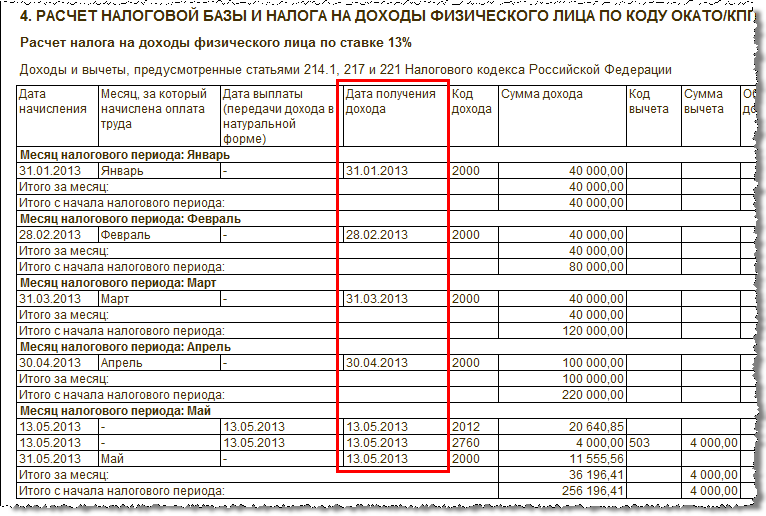

Перечень выплат, подлежащих обложению НДФЛ, перечислен в статье 217 НК РФ. Однако даже в том случае, если выплата не упомянута в этой статье, но она выражена в денежных средствах и влечет за собой материальную выгоду для сотрудника, с нее уплачивается налог. Также средства, выданные трудящемуся, должны быть упомянуты в справке 2-НДФЛ.

Так что же с пособием по беременности и родам (БиР)? Ранее считалось, что оно должно облагаться НДФЛ, так как это доход женщины. Однако сейчас была внесена существенная поправка в НК РФ, согласно которой государственная компенсация (к ней относится пособие), освобождается от обложения. Законодатели утверждают, что разработка поправки была обусловлена разночтениями и противоречиями в прочтении закона. Было не ясно, относятся ли пособия к доходу сотрудника. Поправка прояснила этот момент. Сейчас все предприниматели обязаны соблюдать единую норму.

Еще до принятия поправки было издано Письмо Минфина от 1 июня 2011 года № 03-04-06/3-127, по которому все государственные пособия не должны облагаться НДФЛ. Цель издания его была также в прояснении неоднозначного вопроса.

Обложение НДФЛ пособия по уходу за малышом до 1,5 лет

Пособие выплачивается не только матери ребенка, но и любому лицу, занимающемуся уходом за ним. Начинает начисляться с даты рождения детей. Дата окончания выплат – это:

- День выхода женщины на работу.

- Достижение малышом 1,5 года.

При расчете этого вида пособия нужно учитывать его минимальный и максимальный уровень:

- Минимум – это МРОТ, принятый на год расчета выплат.

- Максимум – это максимальный средний заработок трудящегося за день.

Пособие по уходу за малышом до 1,5 лет – это выплаты, освобожденные от обложения НДФЛ. Данное правило содержится в пункте 1 статьи 217 НК РФ. То есть работодатель, делая выплаты, не должен ничего выплачивать в бюджет государства.

ВАЖНО! Если работодатель доплачивает сотруднице сумму сверх установленного уровня пособия, эти деньги будут облагаться НДФЛ

Подоходный налог с декретных в 2018–2019 годах

Ни в правилах расчета декретных, ни в вопросе обложения их НДФЛ в 2018–2019 годах изменений не произошло. Это означает, что в 2018-2019 годах по-прежнему с декретных не берется подоходный налог. Однако традиционным изменениям подверглись суммы, зависящие от размера МРОТ, и значения величины дохода работника, в пределах которой этот доход облагается взносами на страхование по нетрудоспособности и материнству.

Исходя из этих величин, с 01.01.2019 для размера декретных:

- минимальная величина в связи с очередным увеличением размера МРОТ (до 11 280 руб.) составит 51 919 руб. в случае нормальных родов (за 140 дней);

- минимальная сумма при осложненных родах (за 156 дней) составит 57 852,60 руб.;

- минимальная сумма при многоплодной беременности (за 194 дня) составит 71 944,90 руб.;

- максимальная для нормальных родов (за 140 дней) находится на уровне 301 095,20 руб.;

- максимальная для осложненных родов (за 156 дней) составит 335 506,08 руб;

- максимальная величина пособия при многоплодной беременности (за 194 дня) составит 417 231,92 руб.

Кто платит декретные?

Основание для отсутствия обложения в виде НДФЛ – это то, что данные пособия являются государственной компенсацией. Выплачиваются они ФСС. С 2020 года контроль над выплатами пособий был передан ИФНС.

ВАЖНО! Выплаты по БиР и уходу за ребенком должен делать любой предприниматель. Это относится и к ИП, которые выбрали особый режим налогообложения: вмененку, упрощенный

Дополнительные нюансы

Рассмотрим различные особенности начисления пособий:

- Если сотрудница работает в нескольких местах по совместительству, выплачивать средства ей должна каждая из компаний. Выдача пособий проводится в стандартном порядке.

- Рассматриваемые средства не подлежат обложению не только НДФЛ, но и страховыми взносами. То есть женщина получает выплаты в полном объеме.

- Пособия будут выплачиваться только в том случае, если женщина официально трудоустроена. Если же она работает неофициально, то решение о выплатах принимает только работодатель. Если он не будет ничего платить, сотрудница даже не сможет подать на него в суд.

Размер пособий определяется индивидуально в каждом случае, в зависимости от зарплаты трудящейся.

Для получения выплат сотрудница должна предоставить работодателю соответствующее заявление, а также лист нетрудоспособности. Бумаги подаются не позже полугода с даты окончания отпуска по БиР. Если сотрудница хочет уйти в отпуск по беременности позже даты, указанной в листе нетрудоспособности, работодатель должен предоставить его со дня, прописанного в заявлении.

ВАЖНО! Выплаты по БиР за период, в который сотрудница фактически работала, делать не рекомендуется. Связано это с тем, что ФСС вряд ли будет возмещать эти расходы предпринимателю

К СВЕДЕНИЮ! Освобождение от налогов обусловлено тем, что предприниматель, выдавая пособия, не тратит средства своей компании. Все расходы компенсируются государством. Это мера защиты беременных женщин, одна из социальных льгот.

Оплата временной нетрудоспособности по беременности и родам

Прежде чем задаваться вопросом, облагаются ли декретные НДФЛ в 2018 году, хорошо бы точно знать, как в 2018 году рассчитываются и начисляются выплаты по декрету. В общей сложности оплата этого периода производится так же, как и оплата самого обычного ежегодного календарного отпуска, только называется пособием и выдается из средств Фонда социального страхования.

Так происходит потому, что, хотя декрет и является отпуском, он проходит по документам как период временной нетрудоспособности – а это сфера деятельности и ответственности Фонда соцстрахования. Расчеты же, как обладающие всей полнотой информации, производят работодатели и предоставляют в Фонд лишь итоговый результат. Поэтому они обязаны разбираться, облагаются ли налогом декретные, даже несмотря на то, что по новым требованиям законодательства вместе с итоговой цифрой предоставляется и лист расчетов, на котором полностью расписаны все вычисления.

Порядок оплаты

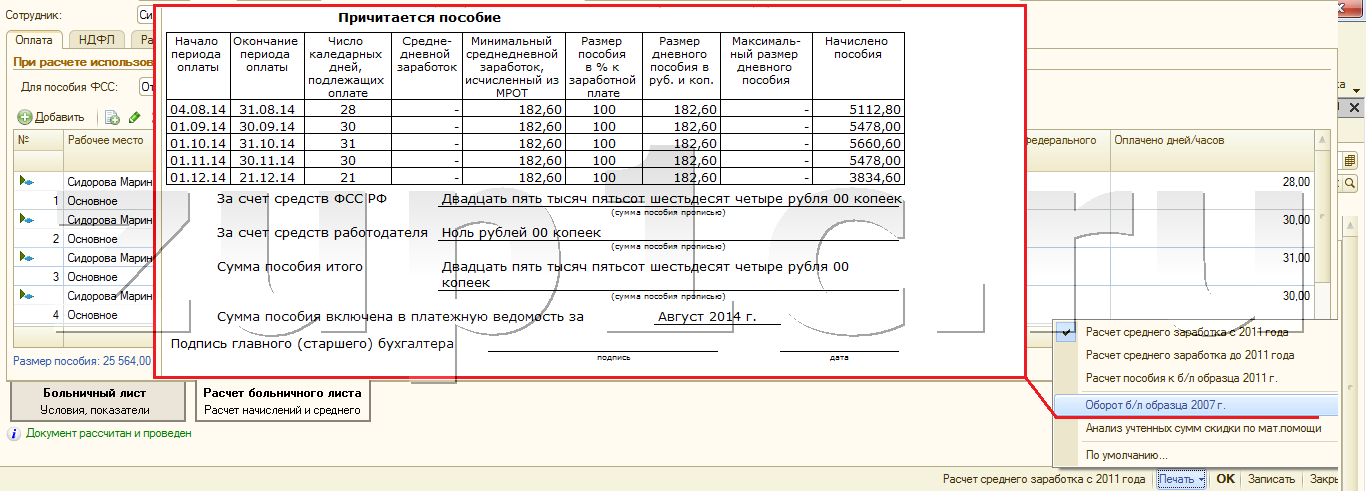

Так же, как и обычный календарный оплачиваемый отдых от работы, период освобождения от трудовых обязанностей по беременности и родам оплачивается по среднедневному заработку – это необходимо знать, прежде чем высчитывать налоги с декретных.

Точно так же суммируются все облагаемые налогами и взносами выплаты в течение расчетного периода и делятся на количество отработанных дней за последние два года. В расчетный период не включают все временные промежутки, когда работница получала частичный заработок или полный, но не облагаемый налогами и страховыми взносами.

https://youtube.com/watch?v=b-2ltCHX7rM

Каким образом осуществляются выплаты пособий по уходу за малышом до 1,5 лет?

Пособия выдаются работодателем за весь период, на протяжении которого сотрудница будет находиться в декрете. Уйти в такой отпуск может каждая женщина с 30-й недели беременности. Если работница ждет двойню или тройню, то больничный по БиР предоставляется ей на несколько недель раньше.

Для оформления пособия работодателю необходимо получить от беременной сотрудницы документ, который будет служить основанием для его назначения и выдачи. Им может послужить справка от врача из женской консультации или свидетельство о рождении малыша, если на момент оформления выплат ребенок уже появился на свет. Вся документация прикладывается к собственноручно написанному женщиной заявлению, на основании которого работодатель создает приказ о начислении пособия, не подлежащего, как было уже сказано ранее, налогообложению по общим правилам.

Когда начинается стандартный отпуск по беременности

Всех беременных должны ставить на учёт в медицинских учреждениях. Отражением этого факта становится специальная карта, которую заводят на каждую сотрудницу. Информация из этого документа учитывается при оформлении больничного листа. Оттуда же будут браться сведения для выписки справки о постановке на учёт в ранние сроки беременности.

Сотрудница имеет право уйти на больничный с 30 недели беременности. В особых случаях больничный начинается с 28 недели (многоплодная беременность) или с 27 недели (проживание в загрязнённой местности). Чтобы оформить этот вид отпуска, сотрудница в заявлении на имя руководителя ссылается на выданный ей листок нетрудоспособности.

Сколько дней длится отпуск декретницы

Длительность больничного листа у беременных может различаться.

- В стандартной ситуации предоставляется 70 дней до родоразрешения и 70 дней после этого события.

- При осложнённых родах отпуск увеличивается на 16 дней (часть отпуска после родов увеличивается до 86 дней).

- При рождении нескольких детей отдых продлевается на 54 дня (до родов предоставляется 84 дня отпуска, после родов — 110 дней).

- Если малыш появился на свет до 30 недели, то матери положен отпуск 156 дней.

- Если женщина живёт в загрязнённой местности, то её декрет составит 160 дней.

Взять отпуск можно также при усыновлении ребёнка, которому ещё нет 3 месяцев. В этой ситуации отдых длится 70 дней начиная от даты рождения малыша. Если усыновляют двоих и более детей — 110 дней.

Независимо от того, когда начались роды, время отпуска используется полностью.

Длительность отпуска по БиР может изменяться в зависимости об обстоятельств

Когда работник может брать отпуск по уходу за ребёнком

После окончания отпуска по беременности и родам (БиР), сотрудница пишет заявление на отпуск по уходу за младенцем. Длительность этого отпуска может составлять до 3 лет. На время отпуска за сотрудницей сохраняется рабочее место.

ТК РФ даёт чёткое определение декретного отпуска — это отпуск по БиР, который обычно длится 140 дней. Ошибочно декретом называют отпуск по уходу за ребёнком до 1,5 или 3 лет.

Беременная сотрудница может уходить в отпуск в оговорённые законодательством сроки

Удерживается ли НДФЛ с декретных?

В соответствии с Трудовым кодексом России и федеральным законом № 81-ФЗ от 19 мая 1995 года женщины вправе получать декретные, или, как сказано в законодательстве, пособие по беременности и родам. На него вправе претендовать:

- трудоустроенные женщины;

- военнослужащие женщины по контракту.

- студентки на очном режиме учебы;

- безработные женщины, если они были уволены в силу ликвидации организации и с момента увольнения прошло не больше 12 месяцев.

Важно!

Пособие могут получить не только женщины, которым предстоят роды, но и женщины, оформляющие усыновление ребенка.

Декретные выплачиваются у работодателя, хотя фактически их платит Соцстрах. Как это происходит:

- когда женщина устраивается на работу, работодатель становится ее страхователем и платит за нее страховые выплаты, в т.ч. на случай временной нетрудоспособности по беременности и родам согласно федеральному закону № 255-ФЗ от 12 декабря 2006 года;

- когда этот случай наступает и женщина подает заявление об уходе в декретный отпуск, работодатель выплачивает ей всю сумму декретных одним платежом;

- затем работодатель обращается в отделение ФСС и получает от фонда ту сумму декретных; таким образом, реальным плательщиком является Соцстрах, а сами декретные являются как бы страховой выплатой.

В соответствии с законом № 255-ФЗ от 12 декабря 2006 года женщина вправе уйти в отпуск за 70 дней до родов, а затем отдыхает еще 70 дней после родов. По истечении этого срока она может перейти в другой вид отпуска — по уходу за ребенком, но может и вернуться к работе. Таким образом, всего декрет составляет 140 дней.

Женщина вправе уйти в отпуск позже, т. е. не за 70 дней, а за 60, 50 и т. д. За этот период она будет продолжать получать заработную плату, но из декретных будут вычтены эти дни. С этой точки зрения декретные как будто тождественны зарплате, следовательно, подоходный налог с декретного отпуска 140 дней высчитывается и вычитается?

Для разъяснения этого вопроса нужно обратиться к ст.217 Налогового кодекса России, которая содержит поименный перечень доходов, с которых налог на доходы не взимается. В п.1 статьи указано, что НДФЛ по больничному по беременности и родам не начисляется.

Важно!

В 2019 году НДФЛ с декретных не удерживается и не платится.

Что касается отпуска по уходу за ребенком, который также оплачивает работодатель в течение 1,5 лет, то и здесь подоходный налог с декретных по уходу не снимают. Не облагаются НДФЛ ни декретные выплаты за роды, за уход, единовременная выплата при рождении ребенка, материнский капитал и региональные пособия и платежи, связанные с рождением детей.

Но нужно учесть, что пока женщина работает, за нее работодатель платит страховые взносы — 2,9% идут на социальное страхование в связи с материнством. Этот процент рассчитывается исходя из заработной платы сотрудницы. Работодатель уплачивает его и другие страховые взносы из доходов организации и не вправе удерживать страховые платежи из зарплат персонала, но теоретически работодатель может устанавливать зарплаты работникам с учетом этих расходов.

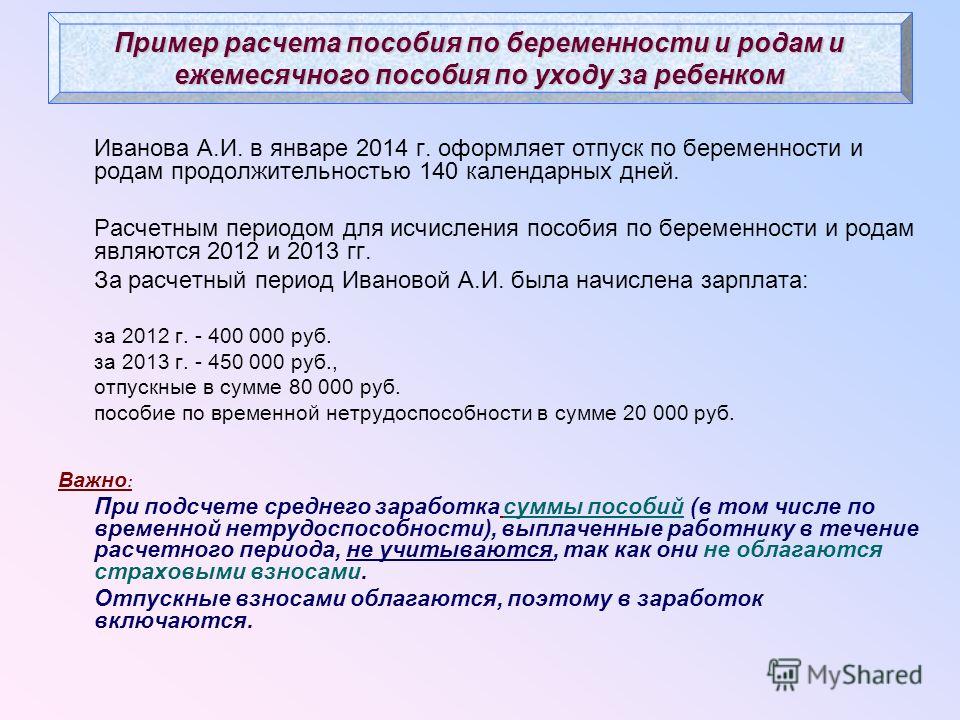

Пример 1

Шевченко Яна устраивается бухгалтером. Работодатель мог бы установить ее заработную плату на уровне 50 000 рублей, но понимает, что с нее нужно платить 30% страховых взносов в ПФР, ФОМС и ФСС, поэтому определяет для новой работницы зарплату в размере 35 000 рублей, с которых еще нужно удерживать 13% НДФЛ.

Но, разумеется, это теория, которую доказать на практике невозможно.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Что такое пособие по беременности

Пособие по беременности предусмотрено системой социального страхования России. Его суть — сохранение зарплаты женщины, несмотря на ее уход в декретный отпуск. С точки зрения Соцстраха беременность — время нетрудоспособности, который нужно возместить. В этом смысле декрет — это отпускной период, только длительный. Могут ли сократить женщину в декретном отпуске? Однозначно нет.

Декрет — термин, пришедший из советского законодательства. Многие не знают, что первая страна, утвердившая некую компенсацию женщине при уходе в отпуск по беременности, это — СССР, и соответствующий нормативно-правовой акт назывался декрет «Об отпуске по беременности и родам». Отсюда и пошло понятие «декрет».

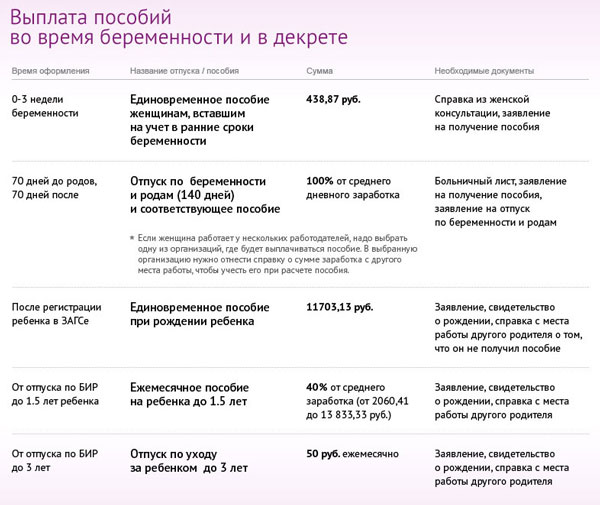

Пособие по беременности — не единственная выплата для женщины. Законодательством предусмотрен целый ряд подобных платежей в разные периоды вынашивания и воспитания ребенка.

![]()

Все платежи для работающих беременных

Размер пособия зависит от длительности отпуска по беременности. А его длина зависит от сложности беременности.

Существующие периоды:

- 140 дней — при нормальной беременности без осложнений, из них 70 дней до родов, а 70 — после;

- 156 дней — при сложных родах, 70 дней даются, как обычно, до рождения ребёнка, а 86 — после для реабилитации;

- 194 дня — при многоплодной беременности, за 84 дня до родов женщина может уходить в отпуск, а также 110 дней — на отдых после.

Для сравнения — в Казахстане 140 дней даются при осложнениях и рождении двойни, а в обычном случае — 126. Во многих европейских странах декрет длится меньше, чем в странах СНГ.

На этот период за женщиной сохраняется рабочее место, хотя ее временно может заменить другой сотрудник. Могут ли сократить женщину в декрете — нет, это запрещено Трудовым кодексом России. Но вот перевод другого основного работника на время декретного отпуска вместо роженицы допускается, при этом заключается допсоглашение с работником, в котором указываются сроки перевода и возвращения после окончания отпуска.

На заметку! Длительность определяет врач женщины — лечащий гинеколог, который выписывает соответствующий больничный.

Не все женщины будут попадать под социальное страхование за нетрудоспособность в связи с материнством.

Кому положено пособие:

- женщинам, физическим лицам, имеющим индивидуальное предпринимательство;

- женщинам, работающим по трудовому договору;

- студенткам, обучающимся на очной форме;

- неработающим женщинам, которые уволились не более чем 1 год назад и причиной увольнения была ликвидация предприятия/закрытие ИП.

Пособия им будет подлежать от ФСС — Фонда социального страхования. Механизм таков: по заявлению женщины работодатель/учебное заведение (кроме случая собственного ИП) выплачивает ей декретные, а затем работодатель/вуз подает запрос в ФСС, и Фонд компенсирует ему выплаты. Хотя взносы за работника платит работодатель из своего дохода.

На заметку! В некоторых регионах запущена пилотная программа прямых отчислений из Соцстраха — минуя работодателя, но она пока тестируется и не может включаться на всей территории страны.

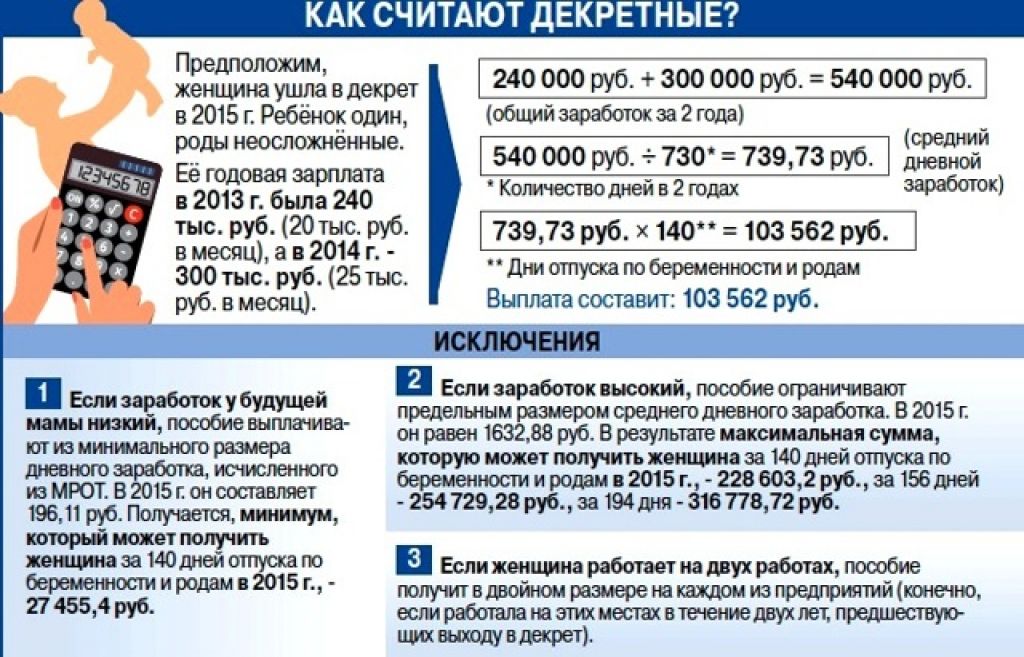

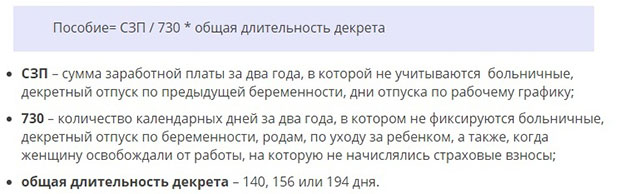

Как рассчитывается пособие: определяется средняя дневная зарплата женщины за последние 2 года, это значение умножается на количество дней отпуска — 140, 156 или 194.

Расчет пособия

Если стаж женщины меньше 2 лет, то в формулу подставляется сумма минимальной дневной зарплаты. На 2018 год она составляет почти 312 рублей*.

Кто может получить налоговый вычет

Налоговый вычет представляет собой возможность уменьшить сумму налоговых обязательств и вернуть часть потраченных денег. Он предоставляется различным категориям населения в зависимости от их семейного положения, социального статуса и конкретных жизненных ситуаций.

Работники находящиеся в декретном отпуске

Работники находящиеся в декретном отпуске также имеют право на налоговый вычет. Для этого необходимо:

- Быть налоговым резидентом Российской Федерации;

- Иметь официальное трудоустройство и получать доходы (за исключением социальных выплат);

- Заполнять налоговую декларацию, указывая полученные доходы и право на налоговый вычет;

- Сохранять документы, подтверждающие наличие доходов и выплату пособия по декрету.

При заполнении налоговой декларации работники находящиеся в декретном отпуске должны указывать как полученные доходы, так и полученные пособия. Однако пособия не облагаются налогом, поэтому их сумма не учитывается при расчете налогового вычета. Таким образом, доходы, полученные от работодателя до перехода в декретный отпуск, могут уменьшить налогооблагаемую базу и, соответственно, размер налогового вычета.

Другие категории граждан

На налоговый вычет имеют право и другие категории граждан. Среди них:

- Ветераны Великой Отечественной войны;

- Инвалиды и лица с ограниченными возможностями;

- Семьи с детьми;

- Безработные;

- Студенты;

- Опекуны и попечители;

- Иные группы нуждающихся в государственной поддержке.

Для получения налогового вычета таким гражданам также необходимо соответствовать определенным требованиям и предоставить необходимые документы. Каждая категория имеет свои особенности, которые следует учитывать при оформлении налогового вычета.

Преимущества налогового вычета

Получение налогового вычета позволяет гражданам сэкономить средства и уменьшить свою налоговую нагрузку. Это особенно актуально для семей с детьми, работников находящихся в декретном отпуске и других категорий, которым необходимо обеспечивать свое материальное благополучие и обеспечивать свои потребности.

Однако следует помнить, что получение налогового вычета требует соответствия определенным требованиям и предоставления необходимых документов. Поэтому перед оформлением налогового вычета, рекомендуется получить консультацию специалистов или изучить информацию на официальных источниках.

Кто выплачивает декретные, а также высчитывают и вычитают ли подоходный налог с декретных индивидуальные предприниматели

Финансирование выплаты декретных полностью берет на себя Фонд социального страхования РФ, осуществляющий это за счет страховых взносов на соцстрахование по нетрудоспособности и материнству. Платить такие взносы должен каждый из работодателей (как юрлицо, так и ИП).

C 2017 года перечисление страховых взносов осуществляется не в сам фонд, а в ИФНС. Однако функции проверки правильности начисления декретных и принятия решения об их возмещении работодателю остались за ФСС.

О том, с какими документами надо обращаться в соцстрах за возмещением, читайте здесь.

Сама женщина-предприниматель при этом может остаться без декретных. Они положены ей только в одном случае — если она заключила с ФСС договор добровольного страхования и оплатила взносы за полный календарный год до момента выхода в декрет.

Например, заключив договор с Фондом соцстраха в 2018 году, женщина должна до 31 декабря уплатить взносы за весь этот год. Тогда право на страховое обеспечение наступит с 01.01.2019.

Если женщина трудоустроена одновременно у нескольких работодателей, она может получить декретные по всем местам своей работы. Работодатель в неосновном месте работы обязан начислять выплаты по беременности и родам точно в таком же порядке, как и по основному.

Декретный отпуск и налоги

По законодательству любой денежный доход облагается налогом. А облагаются ли на налоговым сбором доходы физических лиц (сокращенно — НДФЛ), выплаченные в качестве декретных отпускных? Работниц и их работодателей безусловно интересует вопрос, а будет ли произведены определенные налоговые поборы с пособия по беременности и родам?

Конечно же, никому не хочется, чтобы эти деньги вычитались органами власти. Женщины желают получить все выплаты без всяких вычетов, уменьшающих общую сумму отпускных. В связи с этим возникает вопрос: «Если все же налоговые поборы обойти нельзя, как их можно уменьшить»?

На такие вопросы лучше всего ответит квалифицированный юрист, но в данном случае в некоторые тонкости можно вникнуть самостоятельно, тем более что законодательные нормы довольно четко прописывают, что происходит с отпускными, облагаются они налогом или нет. В любом случае ответ на вопрос, облагаются ли они налогом однозначен — удержание НДФЛ с декретных недопустимо. Пособия по беременности не облагаются налогом, поскольку это противоречит закону.

Несмотря на то, что НДФЛ с декретных взимать незаконно, но бывают случаи, когда налогообложение денежных выплат, получаемых в декрете, все же произошло. Если, несмотря на все это, бухгалтер на предприятии удержал определенную сумму в качестве налога, она впоследствии должна быть возвращена работнику. Чтобы вернуть деньги, работник или служащий организации должен написать письменное заявление на имя руководителя фирмы или бухгалтера, после чего женщине вернут полагающиеся деньги.

Единственное исключение составляют налоги, направленные на дотации по временной невозможности осуществлять трудовую деятельность. То есть, исключение составляют периоды нахождения на вынужденном больничном с болеющим ребенком. В отличие от других выплат, декретные не облагаются никакими налогами еще потому, что эти пособия полностью предоставлены государством.