Налоговый учет

НДС с аванса (предоплаты), полученного от покупателя (заказчика), в соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ реализация товаров на территории РФ признается объектом налогообложения по НДС. Согласно подпункта 2 пункта 1 статьи 167 НК РФ при получении аванса (предоплаты) за товары у продавца возникает момент определения налоговой базы по НДС, которая определяется в соответствии с пунктом 1 статьи 154 НК РФ исходя из суммы полученной предоплаты с учетом НДС.

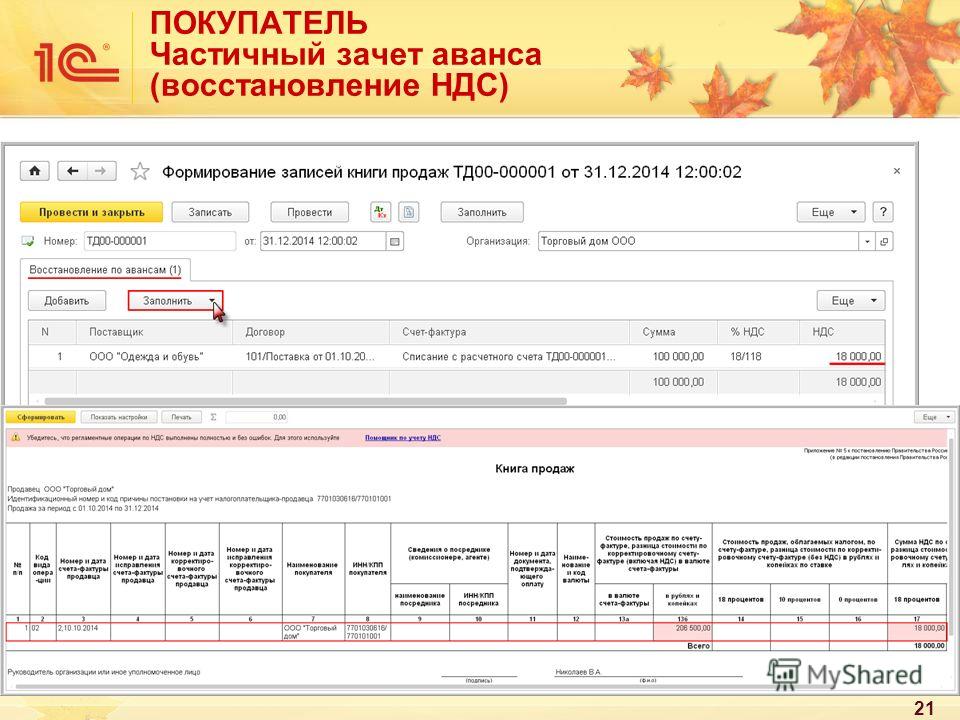

В соответствии с пунктом 1, 3 статьи 168, подпунктом 1 пункта 3 статьи 169 НК РФ при отгрузке товаров в счет предоплаты продавец также обязан предъявить покупателю соответствующую сумму НДС и в течение пяти календарных дней со дня отгрузки выставить счет-фактуру. С момента отгрузки товаров (дата отгрузки), в оплату которых подлежат зачету суммы предоплаты, у продавца возникает право на вычет суммы НДС, исчисленной при получении предоплаты (пункт 8 статьи 171, пункт 6 статьи 172 НК РФ).

НДС с аванса (предоплаты) выданного покупателем (заказчиком), согласно пункту 9 статьи 172, пункт 12 статьи 171 НК РФ на основании счета-фактуры, выставленного поставщиком на сумму предоплаты, а также документов, подтверждающих фактическое перечисление сумм оплаты в счет предстоящей поставки товара, организация вправе заявить к вычету НДС с уплаченной предоплаты при наличии указанного условия в договоре. На момент принятия товара к учету у организации вновь возникает право на налоговый вычет «входного» НДС закрепленное подпунктом 1 пункта 2 статьи 171, пункта 1 статьи 172 НК РФ, который производится на основании счета-фактуры, выставленного поставщиком. При этом организация обязана восстановить ранее принятый к вычету НДС с суммы предоплаты согласно подпункту 3 пункта 3 статьи 170 НК РФ.

Проводки

Обозначения аналитических счетов, используемые в таблице проводок:

К балансовому счету 62:

62-ав «Расчеты по полученным авансам (предоплате)»;

62-НДС-ав «НДС с полученных авансов (предоплаты)»,

К балансовому счету 76:

76-НДС-ав «НДС с полученных авансов (предоплаты)»;

76-НДС-ва «НДС с перечисленных авансов и предоплат».

К балансовому счету 60:

60-ва «Расчеты по выданным авансам и предоплатам»;

60-с «Расчеты с поставщиком за сырье» (см. таблицу).

Вычеты по товарам, работам, услугам и импорту

Обратите внимание! Вычеты можно переносить на любой квартал, необязательно на ближайший. Например, если вы не заявили вычет в I квартале, можете это сделать в III или IV, а не только во II квартале

Вычеты НДС компания может заявить в течение трех лет после принятия на учет товаров, работ или услуг (п. 1.1 ст. 172 НК РФ). Следовательно, счета-фактуры на приобретенные товары, работы или услуги можно зарегистрировать в книге покупок не только в том квартале, когда появилось право на вычет, но и позже. Такие же правила действуют для НДС, который компания платит при ввозе товаров (п. 1 ст. 172 НК РФ).

Из пункта 1.1 статьи 172 Налогового кодекса РФ можно сделать вывод, что отсчитывать трехлетний период нужно с даты, когда компания приняла товары на учет. В этот срок безопаснее не только зарегистрировать счет-фактуру в книге покупок, но и сдать декларацию с отложенными вычетами. В законе не сказано, что трехлетний срок продлевается на период сдачи декларации. А значит, если представить отчетность уже за пределами трех лет, есть риск, что налоговики откажут в вычете.

Пример 1. В каких кварталах безопасно заявлять вычет НДС по счету-фактуре поставщика

Компания приобрела товары и поставила их на учет 8 июня 2015 года. Стоимость товаров составляет 236 000 руб., в том числе НДС — 36 000 руб. Счет-фактура от поставщика также поступил в июне. Следовательно, компания вправе принять налог к вычету во II квартале. Но по итогам этого квартала сумма вычетов превысила начисленный НДС. Чтобы обойтись без возмещения налога, компания не стала отражать этот счет-фактуру в декларации за II квартал.

Три года с даты принятия товаров на учет в данном случае истекают 8 июня 2021 года. Значит, компания вправе заявить вычет в сумме 36 000 руб. в декларации по НДС:

- за III или IV квартал 2015 года;

- за любой квартал 2021 или 2021 года;

- за I квартал 2021 года.

Перенести вычеты можно и по тем счетам-фактурам, по которым компания не заявила вычеты в 2014 году. Такие счета-фактуры организация вправе зарегистрировать в книге покупок в 2015 году. Сдавать уточненку за 2014 год не обязательно.

В ФНС нам подтвердили, что в такой ситуации у покупателя не должно возникнуть сложностей с вычетами. Даже несмотря на то, что поставщик начислил НДС в 2014 году, а покупатель заявит вычет в 2015 году. Ведь вычеты по счетам-фактурам, составленным до 2015 года, программа не будет сопоставлять с налогом, начисленным у поставщика. Конечно, налоговики будут контролировать и такие вычеты, но иначе. Например, претензии возможны, если, по данным инспекторов, поставщик относится к недобросовестным налогоплательщикам. Тогда налоговики могут запросить у покупателя счета-фактуры, первичку и другие документы.

Обратите внимание! Безопасно переносить всю сумму вычета из счета-фактуры, дробить ее рискованно

По мнению Минфина России, на несколько кварталов можно разбить вычет даже по одному счету-фактуре (письмо от 9 апреля 2015 г. № 03-07-11/20293). То есть компания может отложить не весь вычет, а только его часть. Но эти разъяснения пока не размещены на сайте nalog.ru в качестве обязательных для налоговиков. А специалисты ФНС России считают иначе — компания вправе зарегистрировать в книге покупок счет-фактуру частично только в определенных случаях. Например, если поставщик поэтапно отгружает товары в счет аванса и заявляет вычет НДС с предоплаты. Таким образом, безопасный вариант — не распределять вычет по одному счету-фактуре между разными кварталами.

Распределение входного НДС

Распределить входной НДС нужно в том налоговом периоде, в котором получено имущество (приняты работы, услуги), предназначенное для использования в облагаемых и необлагаемых операциях (письмо ФНС от 24.10.2007 № ШТ-6-03/820).

При распределении входного налога рассчитайте:

- долю не облагаемых НДС операций в общем объеме операций организации;

- сумму НДС, не принимаемую к вычету;

- сумму НДС к вычету.

Долю не облагаемых НДС операций определяйте:

- для распределения входного НДС по основным средствам и нематериальным активам, принятым к учету в первом или втором месяце квартала, по итогам первого или второго месяца квартала;

- для распределения входного НДС по остальным видам имущества по итогам квартала, в котором это имущество было принято к учету.

Формула для расчета следующая:

– если в течение квартала компания не получала доходы от реализации ценных бумаг:

|

Доля операций, не облагаемых НДС |

Стоимость отгруженных за квартал (месяц) товаров (выполненных работ, оказанных услуг, переданных имущественных прав), реализация (выполнение, оказание, передача) которых освобождена от НДС (либо облагается ЕНВД) |

|||

|

Общая стоимость товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) за квартал (месяц) |

При расчете доли операций, не облагаемых НДС, применяйте два правила.

1. Учитывайте именно стоимость отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав). Например, в расчет пропорции нужно включить полную стоимость имущества, переданного в уставный капитал дочерней компании.

Особенности определения налоговой базы по отдельным операциям на расчет пропорции не влияют. Например, при передаче некоторых имущественных прав налоговой базой по НДС признается разница между их стоимостью и расходами на приобретение (п. 3 ст. 155 НК). Тем не менее в расчет доли операций, не облагаемых НДС, нужно включать всю сумму дохода от реализации этих имущественных прав. Такие разъяснения есть в письмах Минфина от 26.10.2016 № 03-07-11/62251, ФНС от 21.03.2011 № КЕ-4-3/4414.

2. Не учитывайте прочие доходы, не связанные с реализацией товаров(выполнением работ, оказанием услуг, передачей имущественных прав). Например, полученные дивиденды по акциям и долям в уставных капиталах, проценты по банковским вкладам, дисконты по векселям, неустойки и штрафы от контрагентов, суммы финансирования подразделений от головного отделения и другие подобные доходы. Об этом сказано в письмах Минфина от 08.07.2015 № 03-07-11/39228, от 19.07.2012 № 03-07-08/188, от 27.10.2011 № 03-07-08/298, от 17.03.2010 № 03-07-11/64, от 03.08.2010 № 03-07-11/339, от 11.11.2009 № 03-07-11/295.

– если в течение квартала компания получала доходы от реализации ценных бумаг:

|

Доля операций, не облагаемых НДС |

Стоимость отгруженных за квартал (месяц) товаров (выполненных работ, оказанных услуг, переданных имущественных прав), реализация (выполнение, оказание, передача) которых освобождена от НДС (либо облагается ЕНВД) |

Доход от реализации ценных бумаг |

||||

|

Общая стоимость товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) за квартал (месяц) |

Доход от реализации ценных бумаг |

|||||

|

Доход от реализации ценных бумаг |

Цена реализованных ценных бумаг |

Расходы на приобретение и (или) реализацию этих ценных бумаг |

В расчет пропорции включайте только доход от реализации ценных бумаг – если разница между ценой реализации и расходами положительна. Убыток от реализации ценных бумаг (если разница отрицательна) не учитывайте. Цену реализованных ценных бумаг и величину расходов на их приобретение и реализацию определяйте с учетом положений статьи 280 НК (письмо Минфина от 26.11.2014 № 03-07-11/60111).

Такой порядок предусмотрен пунктом 4.1 статьи 170 НК.

Распределение входного налога при раздельном учете облагаемых и не облагаемых НДС операций можно отразить в справке-расчете, составленной в произвольной форме.

Пример распределения входного НДС при использовании приобретенного имущества (работ, услуг) в операциях, облагаемых и не облагаемых НДС

Перенос вычета по НДС на другой период

После приобретения товаров или услуг компания вправе принять входной НДС к вычету.

Делать это сразу необязательно, в силу разных обстоятельств возмещение налога можно отсрочить на три года, использовав позже в одном или нескольких отчетных периодах. Это право закреплено в п. 1.1 ст. 172 НК РФ.

Поговорим, в каких ситуациях целесообразна его реализация, и какие условия при переносе вычета НДС на другой квартал в 2020 году необходимо соблюсти.

В каких случаях прибегают к переносу вычета ндс

Безусловно, предприятию выгоднее заявить возмещение налога сразу после принятия приобретенного актива к учету, поскольку растянутые во времени и «зависшие» суммы вычета – это всегда отвлечение оборотных средств из бизнеса, и в конечном итоге – потеря прибыли.

Однако отложить вычет компания может из практических соображений – чтобы не привлекать внимания ИФНС. Заявление больших величин возмещения означает уменьшение поступлений в бюджет.

Случаются ситуации, когда суммы НДС к возмещению в отчетном году превышают начисленный налог, например, при приобретении компанией дорогостоящего имущества, сопровождающегося образованием внушительного вычета.

Существует понятие безопасной доли вычета по НДС. Это определенный приложением 2 к приказу ФНС от 30.05.2007 № ММ-3-06/333 размер вычетов относительно величины начисленного налога за год. ФНС заявляет: если по итогам года доля вычетов превысит 89%, предприятие становится потенциальным объектом для проверки. Поэтому фирме лучше придерживаться безопасного уровня сумм возмещения налога.

Другой причиной для переноса вычета является несвоевременное получение покупателем документов от поставщика.

Изменения по НДС в 2020 году

Как осуществить перенос вычета по НДС на другой период

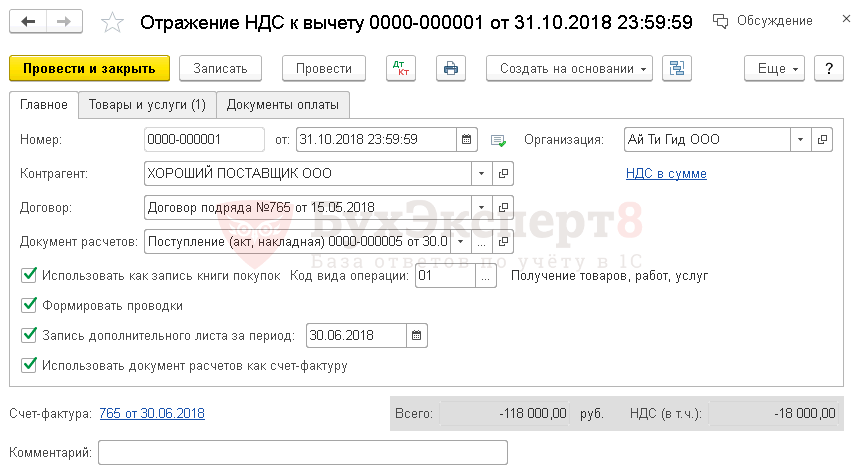

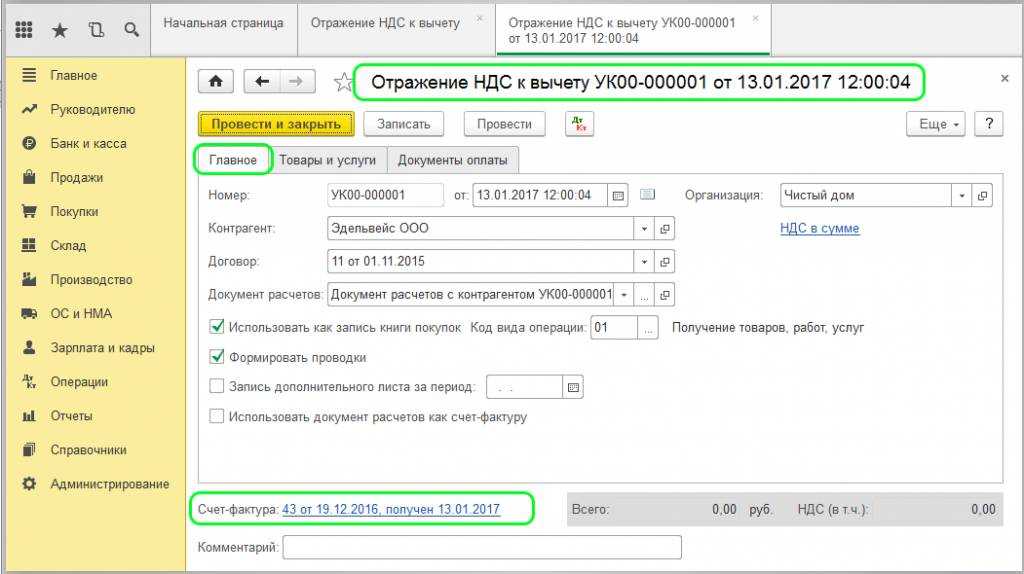

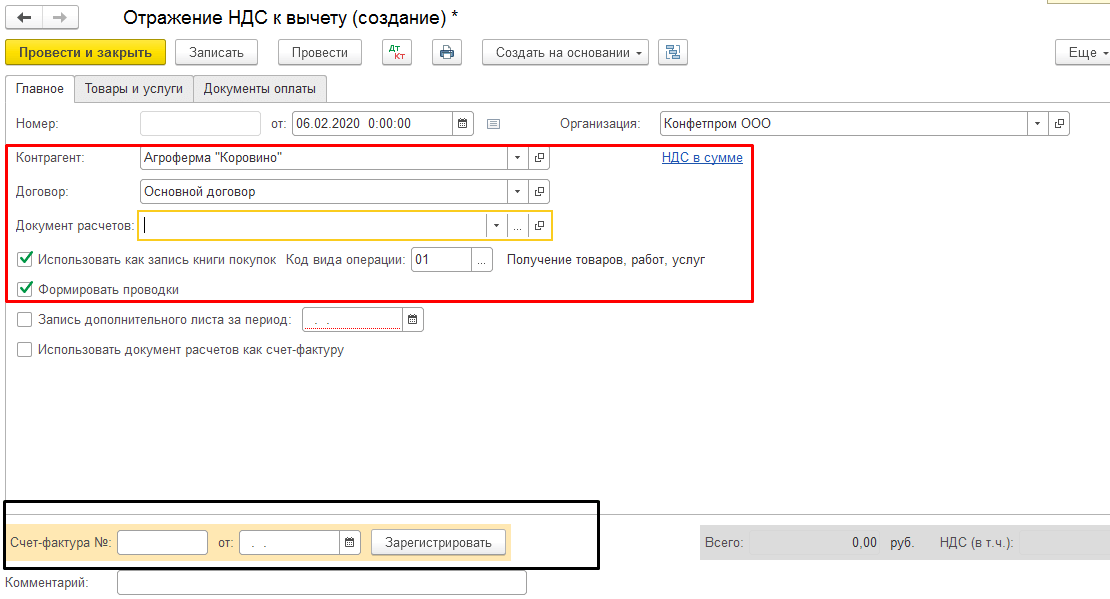

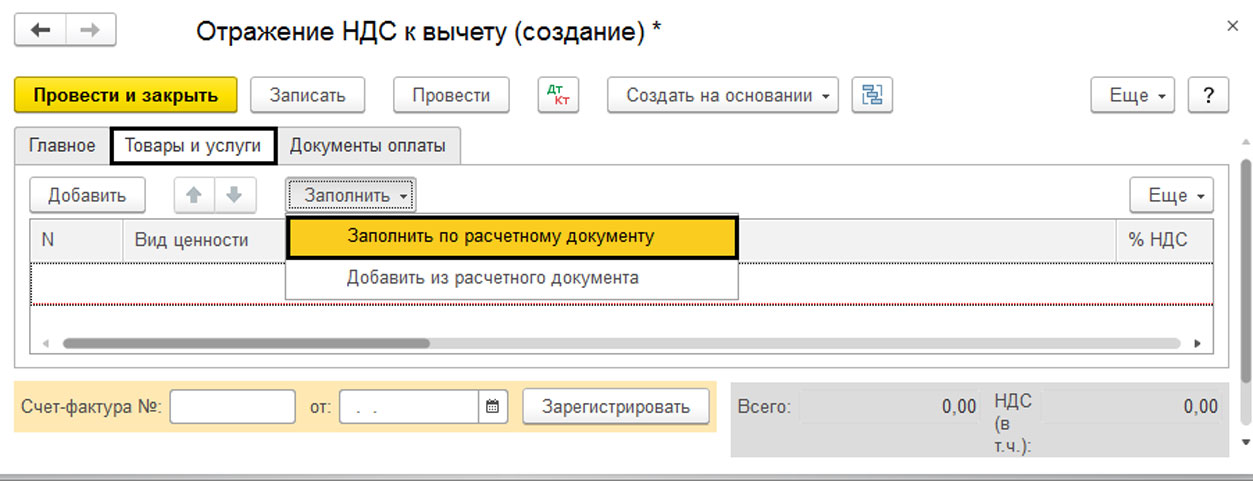

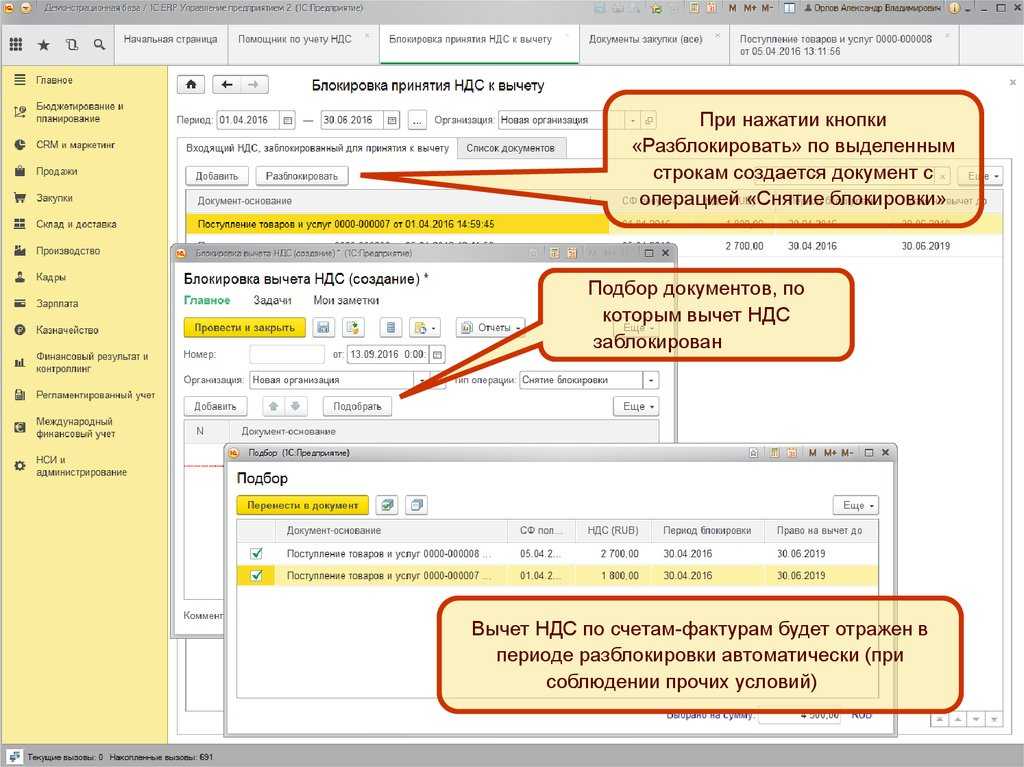

Перенести возмещение налога несложно: нужно отложить счет-фактуру (корректировочный СФ, УПД), на основании которого предоставляется вычет, и зарегистрировать его в книге покупок в том квартале, когда компания решила реализовать возмещение. До этого СФ в книге покупок не регистрируют, а сумму налога в учетных регистрах по НДС и в декларации не указывают. Добавим, что можно осуществить перенос вычетов НДС на следующий квартал, а также и на другие более поздние налоговые периоды.

В 1-м квартале компанией приобретен товар на сумму 2400 тыс. руб. (в т. ч. НДС – 400 тыс. руб.) и получен СФ от поставщика. Применить вычет предприятие решает не в 1-м, а в 3-м квартале текущего года. СФ при этом регистрируется в книге покупок в 3-м квартале. Полученный СФ в 1-м и 2-м кварталах не проходит в учетных регистрах по НДС.

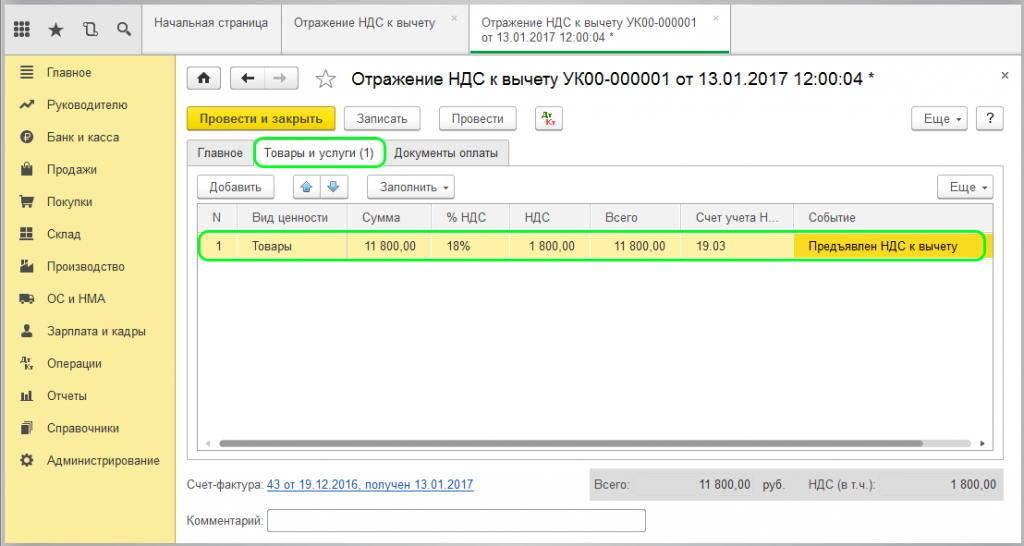

НДС из одного СФ можно предъявлять к вычету частями. Если его необходимо разделить по разным периодам, СФ регистрируют в книгах покупок (КП) этих периодов, но лишь на сумму вычета, т.е. один и тот же СФ будет зафиксирован в КП в нескольких периодах, а суммарно записи из них должны соответствовать величине НДС.

Опираясь на исходные данные предыдущего примера, допустим, что возмещение НДС было решено осуществить частями – по 100 тыс. руб. в каждом квартале года.

Полученный СФ регистрируют в КП каждого квартала — по 100 тыс. руб.

При регистрации СФ частями, каждый раз в КП его следует фиксировать полной записью, а в графе 16 «Сумма НДС, принимаемая к вычету» указать величину части налога к вычету. В представленном примере, в графе 16 КП в каждом из кварталов года будет отражено по 100 тыс. руб.

Если возможность вычета не была реализована из-за опоздания СФ или по ошибке, предприятие вправе подать уточненную декларацию за прошлый квартал или заявить вычет в другом периоде на основании имеющейся СФ.

Раздельный учет входного НДС с июля 2019 года

Перенос вычета по НДС на другой период: предельные сроки

Возможность переноса вычета НДС ограничена тремя годами после принятия к учету активов.

Отсчет трехлетнего периода начинается именно с даты оприходования имущества, а не с момента окончания квартала, в котором произошло это событие.

Заявление вычета сопровождается представлением декларации по НДС, а сдают ее в 25-дневный срок после завершения квартала, и, если в этом квартале истекает возможное для вычета время, а период сдачи декларации уже в него не входит, то возместить налог не получится. Лучше реализовать право на перенос вычета в срок на один квартал раньше до окончания 3-х лет.

Проводки по восстановлению НДС при списании товара

Существуют особенности восстановления НДС в процессе списания продукции. Есть риск возникновения разногласий с налоговыми органами по начислению авансовых платежей и списанию товаров. Плательщик самостоятельно принимает решение о целесообразности восстановления сбора.

У плательщика, который хочет исключить разногласия, на время списания будут проводки – ДТ19 КТ68 в части восстановления размера сбора, ДТ91 КТ19 – по его списанию в прочие расходы.

Налог восстанавливается по тарифу, отображенному в документации поставщика. Можно сделать вывод, что плательщику, желающему избежать спора при проверке, лучше восстановить платеж при списании. В ином случае может потребоваться доказать свое право не восстанавливать платеж в судебном порядке.

Как отразить НДС при получении предоплаты при переходе на УСН с ОСН и наоборот

Согласно ст. 346.12 НК РФ налогоплательщик на УСН не платит НДС, за исключением некоторых случаев. Следовательно, в ситуации, когда продавец на ОСН начислил НДС с суммы полученных авансов, а потом перешел на УСН, после чего осуществил реализацию, оснований для принятия НДС к вычету нет. Но и НДС с отгрузки ему начислять будет не нужно.

Если же продавец, наоборот, работал на УСН, а потом перешел на общий режим, ему придется начислить НДС с реализации, а вот уменьшить налоговую базу на сумму ранее полученной предоплаты не получится (письмо Минфина России от 30 июля 2008 года № 03-11-04/2/116).

О последствиях перехода с УСН и на УСН см. материал «НДС при переходе на УСН с ОСНО: учет и восстановление налога»

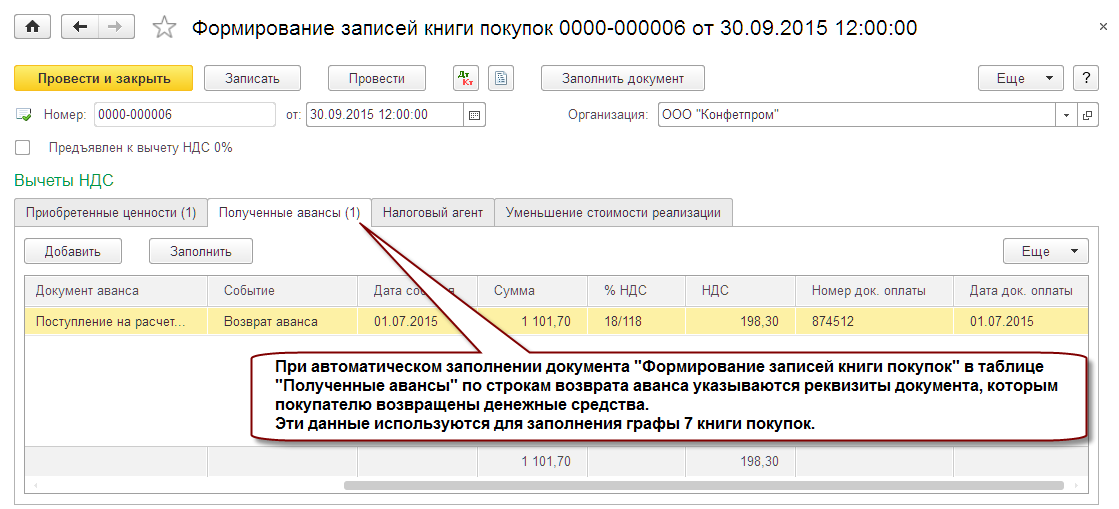

Вычет НДС после возврата аванса

Если фирма получила аванс, а впоследствии расторгла договор со своим покупателем, аванс необходимо вернуть. В этом случае НДС, уплаченный с аванса, можно принять к вычету, но не позднее одного года с момента его возврата (п. 4 ст. 172 НК РФ). Необходимые условия – это расторжение договора и возврат аванса.

Как показывает судебная практика, чтобы заявить вычет НДС по расторгнутому договору, нужно уложиться в годичный срок с даты возврата полученного аванса (постановление Арбитражного суда Центрального округа от 17.01.2018 № А48-2802-2017). То есть срок для вычета НДС нужно считать не с момента расторжения договора, а с момента возврата оставшейся суммы аванса.

Пример. Как отразить в учете вычет НДС после возврата аванса

Во II квартале ООО “Пассив” получило аванс от АО “Актив” в сумме 120 000 руб. в счет предстоящего выполнения строительно-монтажных работ.

Однако в III квартале договор был расторгнут и “Пассив” вернул деньги “Активу”.

В этом случае НДС, заплаченный с аванса в бюджет, можно принять к вычету.

Проводки будут такими:

во II квартале

ДЕБЕТ 51

КРЕДИТ 62 СУБСЧЕТ “АВАНСЫ ПОЛУЧЕННЫЕ”

120 000 руб. – получен аванс от заказчика;

ДЕБЕТ 76 СУБСЧЕТ “АВАНСЫ ПОЛУЧЕННЫЕ”

КРЕДИТ 68 СУБСЧЕТ “РАСЧЕТЫ ПО НДС”

20 000 руб. (120 000 руб. × 20% : 120%) – начислен НДС с полученного аванса.

Равными долями 25 июля, 25 августа, 25 сентября:

ДЕБЕТ 68 СУБСЧЕТ “РАСЧЕТЫ ПО НДС”

КРЕДИТ 51

6667 руб. – перечислен НДС в бюджет в размере 1/3 квартального платежа (согласно декларации за II квартал).

в III квартале

ДЕБЕТ 62 СУБСЧЕТ “АВАНСЫ ПОЛУЧЕННЫЕ”

КРЕДИТ 51

– 120 000 руб. – возвращен аванс в связи с расторжением договора;

ДЕБЕТ 68 СУБСЧЕТ “РАСЧЕТЫ ПО НДС”

КРЕДИТ 76 СУБСЧЕТ “АВАНСЫ ПОЛУЧЕННЫЕ”

– 20 000 руб. – НДС принят к вычету.

Таким образом, для вычета “авансового” НДС, уплаченного в бюджет, продавцу нужно:

1) перечислить авансовые платежи покупателю;

2) отразить операцию по возврату аванса в учете;

3) применить вычет до истечения одного года с момента возврата аванса.

Во избежание споров с инспекторами лучше предусмотреть соответствующий пункт об изменении условий в договоре дополнительным соглашением к нему.

Где узнать безопасный вычет по региону

Налоговые органы по всей России рассчитывают форму №1-НДС, на основании которой и определяются безопасные доли вычетов по каждому региону и по России в целом. Форма 1-НДС можно найти на

Безопасная доля вычетов по НДС в отдельных регионах на начало 2016 года:

- Санкт-Петербург – 91,40%

- Москва — 90,40%

- Московская область – 90,40%

- Иркутская область – 87,70%

- Ленинградская область – 80,10

- Красноярский край – 80,90%

- Ярославская область – 87,20%

- Владимирская область – 86,10%

Необходимо не превышать среднее значение доли вычетов в начисленном налоге по вашему региону, чтобы не попасть под пристальное внимание налогового органа. Высокая доля вычетов — повод рассмотрения деятельности организации комиссией и основание для назначения проверки.

Именно по этому вопросу можно познакомиться в Письме ФНС России от 17.07.2013 № АС-4-2/12722 « О работе комиссий налоговых органов по легализации налоговой базы»

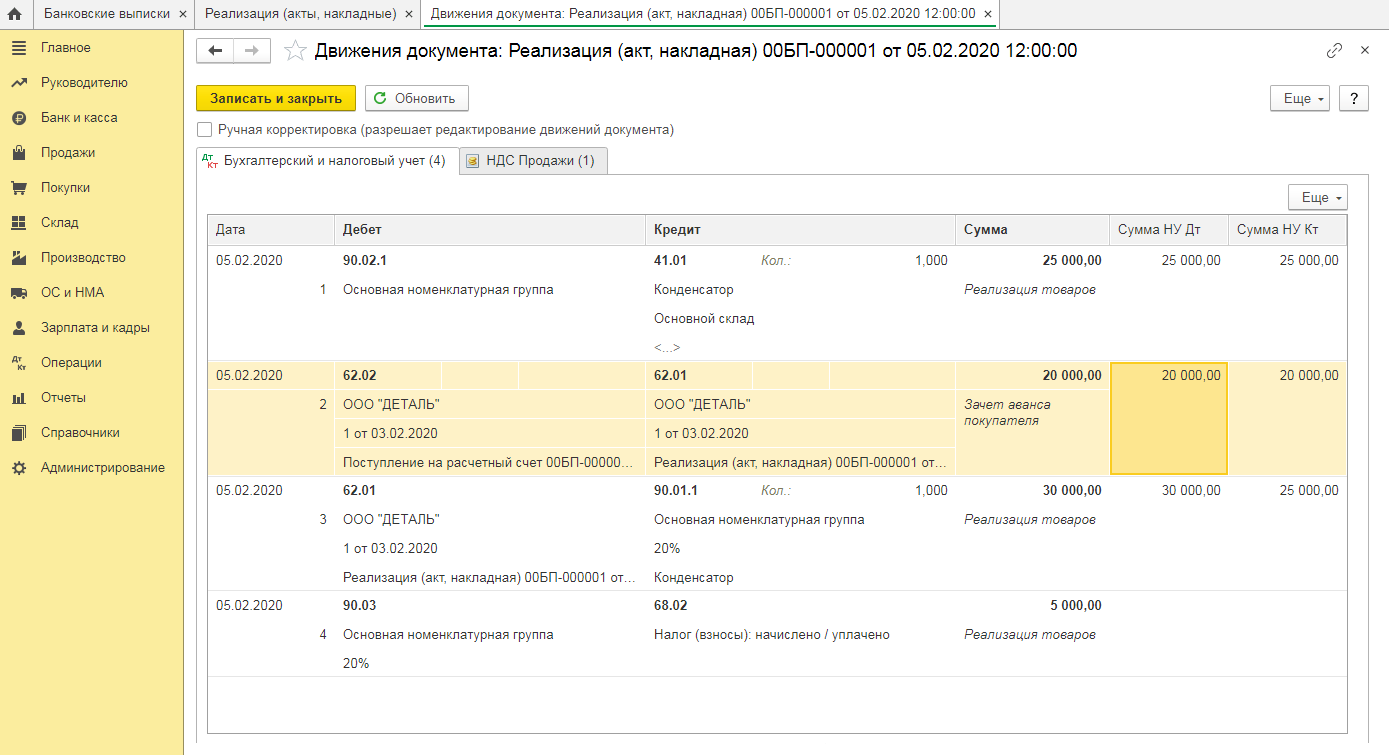

НДС с авансов полученных

При перечислении покупателем аванса в счет облагаемой НДС реализации у продавца отражается поступление денежных средств:

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета», 50 «Касса» и др. – Кредит счета 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»

На сумму НДС с аванса полученного проводка у продавца будет сформирована следующая проводка:

Дебет счета 62, субсчет «Авансы полученные» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС»

А как отражается НДС полученных авансов в балансе?

НДС с авансов полученных в балансе 2018 года, за который составляется отчетность, уменьшает сумму кредиторской задолженности, отражаемой в пассиве баланса (Приложение к письму Минфина от 09.01.2013 № 07-02-18/01).

Покажем сказанное на примере. Напомним, что в 2018 году основная ставка НДС составляла 18%.

Продавец А получил аванс от Покупателя Б в размере 65 000 руб. (в т.ч. НДС 18%).

Полученные аванс и начисленный НДС в размере 9 915 (65 000 * 18/118) были отражены у Продавца А следующими бухгалтерскими записями:

Дебет счета 51 – Кредит счета 62, субсчет «Авансы полученные»: 65 000

Дебет счета 62, субсчет «Авансы полученные» — Кредит счета 68, субсчет «НДС»: 9 915

Для упрощения предположим, что других операций у организации в отчетном периоде не было.

В результате этой операции в бухгалтерском балансе будут отражены следующие суммы:

- по строке 1250 «Денежные средства и денежные эквиваленты» — сумма полученной предоплаты 65 000;

- по строке 1520 «Кредиторская задолженность» — сумма полученного аванса, уменьшенного на начисленный НДС (55 085) + НДС начисленный к уплате в бюджет (9 915). Итоговое сальдо строки – 65 000 (55 085 + 9 915).

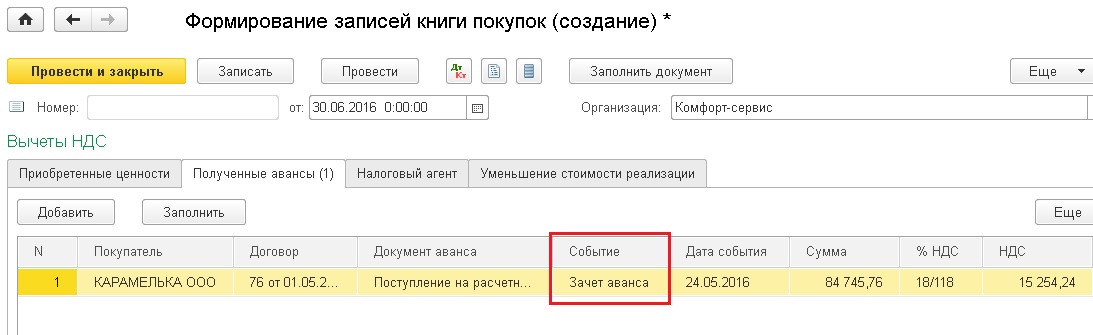

Принять НДС к вычету по полученному авансу можно будет при возврате аванса в случае расторжения или изменения условий договора или при отгрузке товаров (выполнении работ, оказании услуг), в счет которой был получен аванс (п.п.5, 8 ст. 171, п.п.4, 6 ст. 172 НК РФ).

Тогда при принятии авансового НДС к вычету в бухгалтерском учете продавца будет сформирована запись:

Дебет счета 68, субсчет «НДС» — Кредит счета 62, субсчет «Авансы полученные».

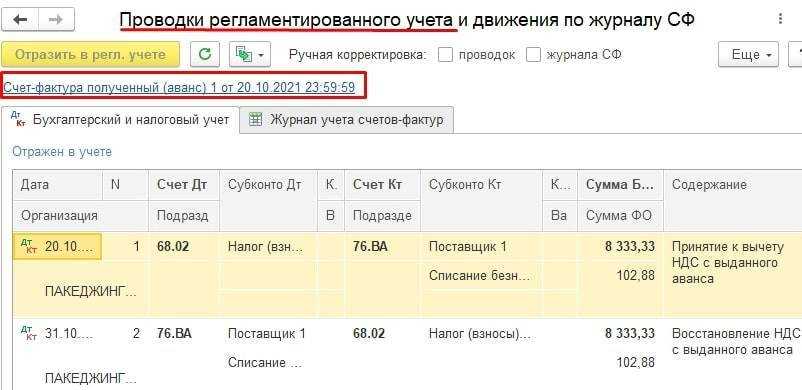

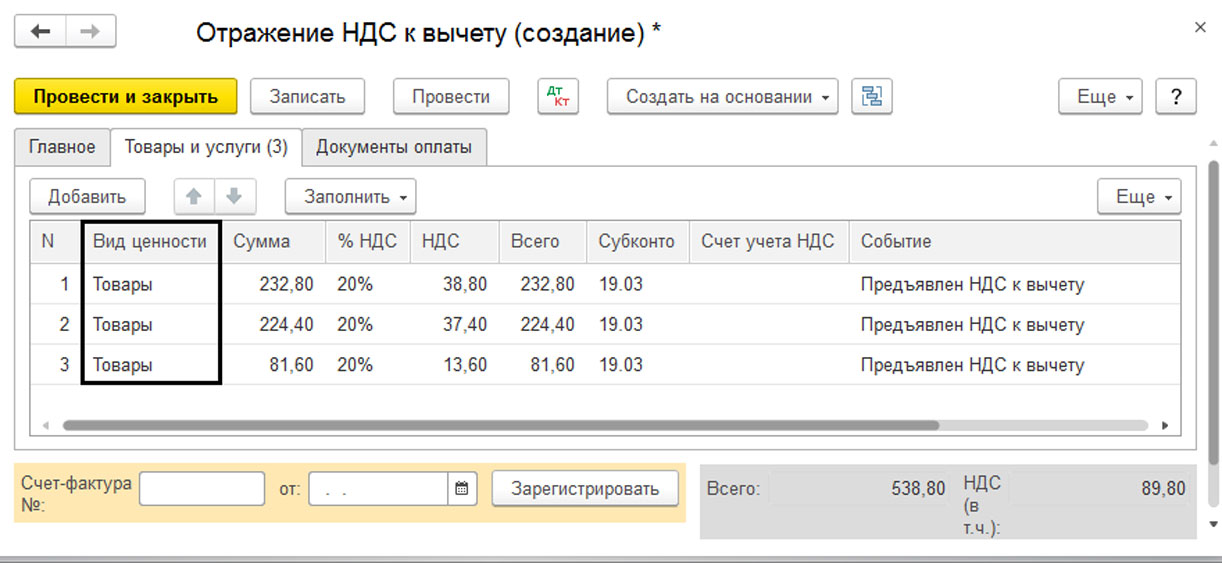

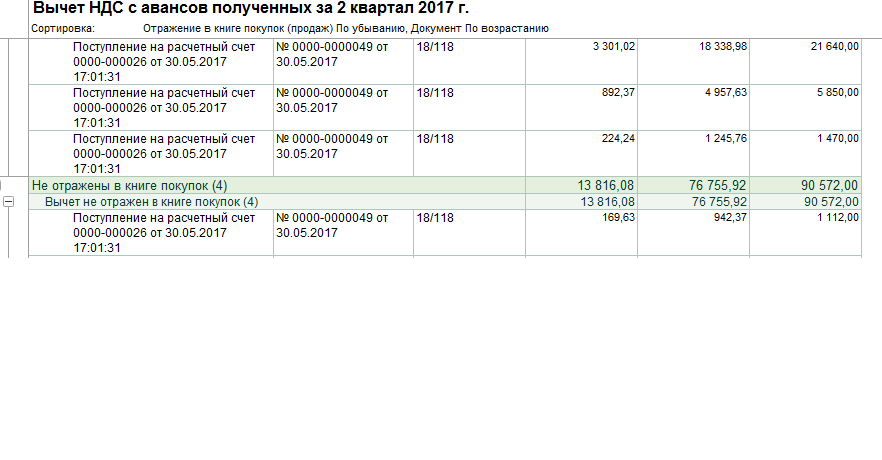

Отложить или принять к вычету отложенный НДС

Налогоплательщик может отложить вычет НДС на более поздний отчетный период в пределах трех лет (п 1.1 ст. 172 НК РФ). Обычно это необходимо, чтобы избежать в текущем квартале превышения вычетов над начислениями, поскольку это является поводом для проведения камеральной проверки.

Для этого в СБИС предусмотрена операция «Отложить принятый к вычету НДС». Также вы можете принять к вычету отложенную сумму НДС в другом отчетном периоде.

https://www.youtube.com/watch?v=TrVFRyA42cw\u0026t=189s

Принять к вычету отложенный НДС

- В расчете НДС нажмите «+ Операция» и выберите «Отложить принятый к вычету НДС».

- Нажмите и добавьте один или несколько документов.

Как частично отложить НДС к вычету по документу?

Нажмите «Провести».

- Сторнируется проводка принятого к вычету НДС по документу: Дт 68-02 Кт 19.

- Удаляется запись в книге покупок.

- Отложенный НДС остается на счете 19 «НДС по приобретенным ценностям».

Сумма НДС, отложенная к вычету, будет указана в расчете отдельной строкой.

В расчете НДС сумма налога на добавленную стоимость, отложенная к вычету, отображается отдельной строкой. Нажмите «Отложен к вычету», чтобы посмотреть документы:

- отложенные к вычету в предыдущих периодах;

- начальные остатки по счету 19 «НДС по приобретенным ценностям», не принятые к вычету.

Вы можете принять к вычету НДС по этим документам.

- Нажмите «+ Операция» и выберите «Принять к вычету отложенный НДС».

- Добавьте один или несколько документов.

Как частично принять к вычету отложенный НДС?

Нажмите «Провести».

- Принимается к вычету НДС — Дт 68-02 Кт 19.

- Добавляется запись в книгу покупок за отчетный период.

Лицензия, права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

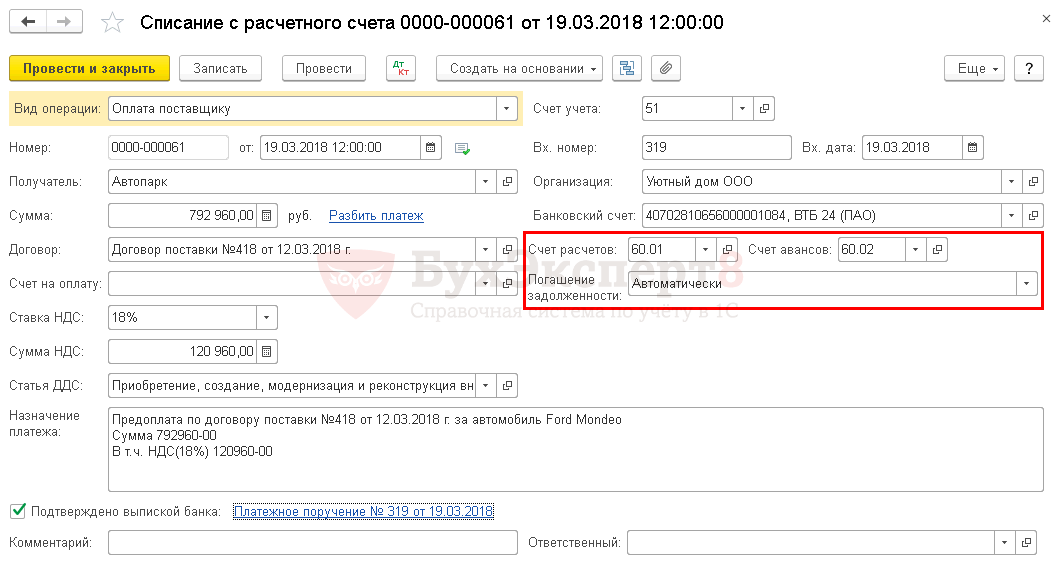

Проводки по выданному авансу в пользу поставщика

Для учета авансов, перечисленных предприятием в счет оплаты услуг, работ и готовой продукции, используют счет 60. Расчеты с подотчетными лицами организация проводит по счету 71.

Отражение предоплаты, перечисленной продавцу за сырье и материалы

Рассмотрим пример: фирма «Сигма» заказала у предприятия «Атлет» сырье для производства продукции и 05.04.2015 оплатила авансом 48 000 рублей. 01.06.2015 «Атлет» поставил сырье и материалы на склад «Сигма».

В учете у заказчика должны быть отражены такие бухгалтерские проводки по авансу:

| Дт | Кт | Описание | Сумма | Основание |

| 60.02 | 51 | Перечислен выданный аванс предприятию «Атлет» | 48 000 руб. | счет-фактура |

| 10/1 | 60.01 | «Атлет» поставил сырье и материалы в полном объеме | 39 360 руб. | товарно-транспортная накладная |

| 19/3 | 60.01 | НДС (18% от стоимости полученного товара) | 8 640 руб. | товарно-транспортная накладная |

| 60.01 | 60.02 | Зачет аванса поставщика по факту поставки товара | 48 000 руб. | товарно-транспортная накладная |

| 68.02 | 19.03 | Зачет НДС по факту поставки товара | 8 640 руб. | товарно-транспортная накладная |

Как отразить аванс сотруднику на хозяйственные нужды

ООО «Интер» выдало своему сотруднику Свиридову В.П. аванс в сумме 5 200 рублей на покупку канцтоваров. Свиридов приобрел канцелярию на сумму 4 850 рублей, остаток неиспользованных средств 350 рублей вернул в кассу ООО «Интер».

| Дт | Кт | Описание | Сумма | Основание |

| 71 | 51 | Свиридов получил аванс на карточный счет | 5 200 руб. | заявление на выдачу средств |

| 10 | 71 | Отражение приобретенных товаров | 4 850 руб. | авансовый отчет |

| 50 | 71 | Свиридов вернул в кассу неизрасходованные средства | 350 руб. | авансовый отчет |

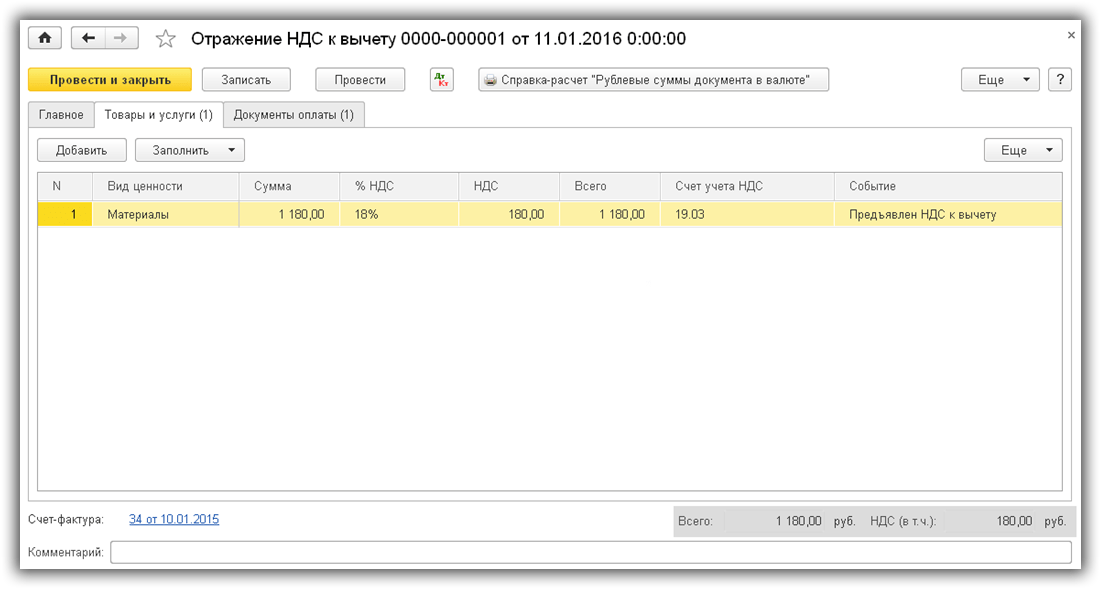

НДС к вычету: действия и сроки

Возврат аванса дает возможность продавцу принять уплаченный ранее НДС к вычету. Рассмотрим для примера вариант расторжения договора между сторонами.

Очевидно, чтобы законным путем осуществить вычет, необходимо:

- фактически расторгнуть договор, по которому произошло авансирование;

- возвратить перечисленную сумму покупателю;

- отразить возврат средств в документах.

Расторжение договора может происходить по соглашению сторон, в одностороннем порядке (если покупатель отказывается от товара, работ или услуг, продавец отказывается от поставки) либо на условиях, указанных в самом документе в момент его составления (к примеру, указаны сроки поставки, и при их нарушении договор теряет силу).

Перед тем как расторгнуть договор, целесообразно провести сверку расчетов с деловым партнером, чтобы избежать ошибок при работе с НДС. Расторжение можно оформить, составив соответствующее письмо, как правило, с приложением акта сверки, и получив ответное письменное согласие. Другой способ – составление допсоглашения к договору о его расторжении. Оба варианта с точки зрения законодательства полностью равноценны.

Возврат аванса возможен перечислением, наличными из кассы, третьему лицу (если об этом письменно заявил покупатель).

Также возврат может иметь место в счет расчетов по другим договорам с этим же покупателем. Чтобы у чиновников налоговой службы не было оснований отказать в принятии к вычету НДС, необходимо оформить этот факт письмом к покупателю, уведомлением или иным аналогичным документом и убедиться, что он получен. В уведомлении развернуто указываются данные двух договоров – проавансированного и по которому имеется задолженность по оплате; суммы, с указанием НДС. Сообщается о зачете со ссылкой на ст. 410 ГК РФ — статья позволяет произвести зачет при наличии заявления только одной стороны.

При наличии незачтенного остатка аванса указывается его сумма и способ возврата. Наиболее безопасный вариант зачета – соглашение контрагентов или двусторонний акт. Судьи, как правило, выносят в такой ситуации решение в пользу организации. В общем случае подтверждением возврата аванса будут платежные документы, например, банковское платежное поручение.

На заметку! Возврат аванса имуществом не повод для отказа в принятии НДС к вычету (пост. Пленума ВАС № 33 от 30/05/14 г. п. 23).

Право на вычет продавец может реализовать не позднее года с момента возврата аванса (ст. 172 п. 4 НК РФ), при условии что соответствующие корректировочные операции отражены в учете.