Таблица 4. Предельная численность участников различных ОПФ*

| Виды ОПФ | Вид лица | |

|---|---|---|

| Физическое | Юридическое | |

| ООО | 1-50 | хозяйственное общество из 2-х и более лиц |

| ОДО | 1-50** | хозяйственное общество из 2-х и более лиц |

| ЗАО | от 1** | хозяйственное общество из 2-х и более лиц |

| ОАО | от 1** | хозяйственное общество из 2-х и более лиц |

| ДХО | от 1 | от 1 |

| ЗХО | от 1 | от 1 |

| ТНВ | от 2 ИП*** (1 полный товарищ и 1 вкладчик) | от 1 (только вкладчиком) |

| ПТ | от 2 ИП*** | от 2 |

| СПК | от 5 | — |

| ОСПК | от 5 | от 2 |

| КФХ | от 1 | — |

| ГКП | — | от 1 |

| МП | — | от 1 |

* В качестве минимума подразумевается физическое и (или) юридическое лицо.

** Предусмотрено проектом Закона (в Законе для сельского хозяйства может быть иная численность).

*** ИП — индивидуальный предприниматель, который по закону является физическим лицом. Полным товарищем может быть и коммерческая организация.

В связи с многообразием ОПФ встает вопрос: какая форма более эффективна? Думается, что ответить на него однозначно еще рано — новые формы хозяйствования работают не так давно. Вместе с тем, предварительные исследования, проведенные ВИАПИ свидетельствуют о том, что в ТНВ наблюдаются более высокие производственные и финансовые показатели. За ними следуют общества с ограниченной ответственностью.

Примечательно, что аналогичная картина наблюдается и в Германии, где в товариществах (созданных предпринимателями) доход в расчете на одного работника выше, чем в других сельскохозяйственных формированиях.

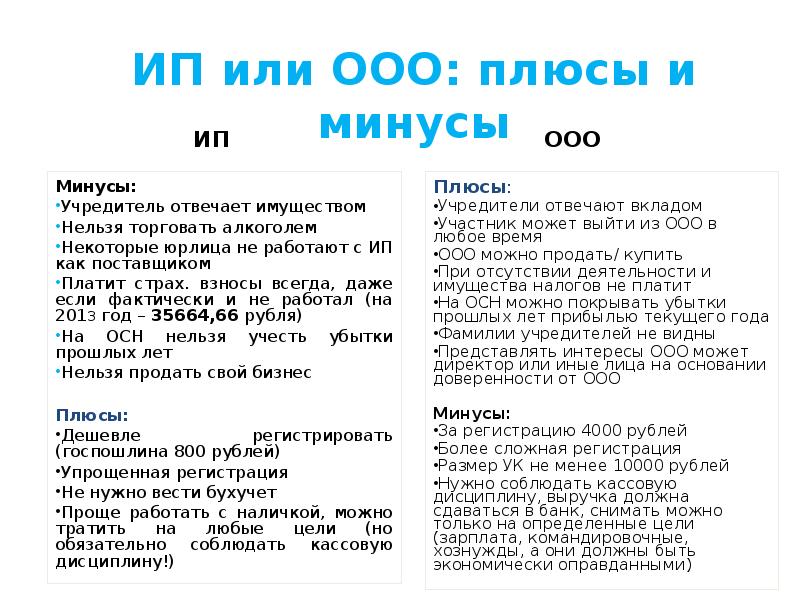

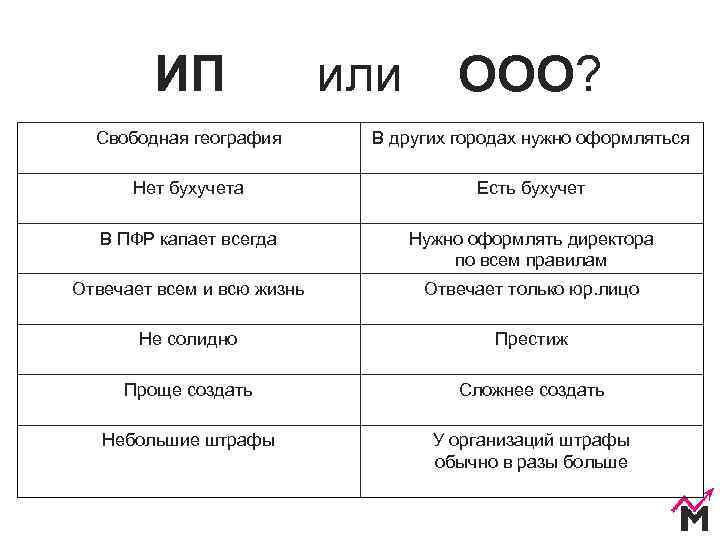

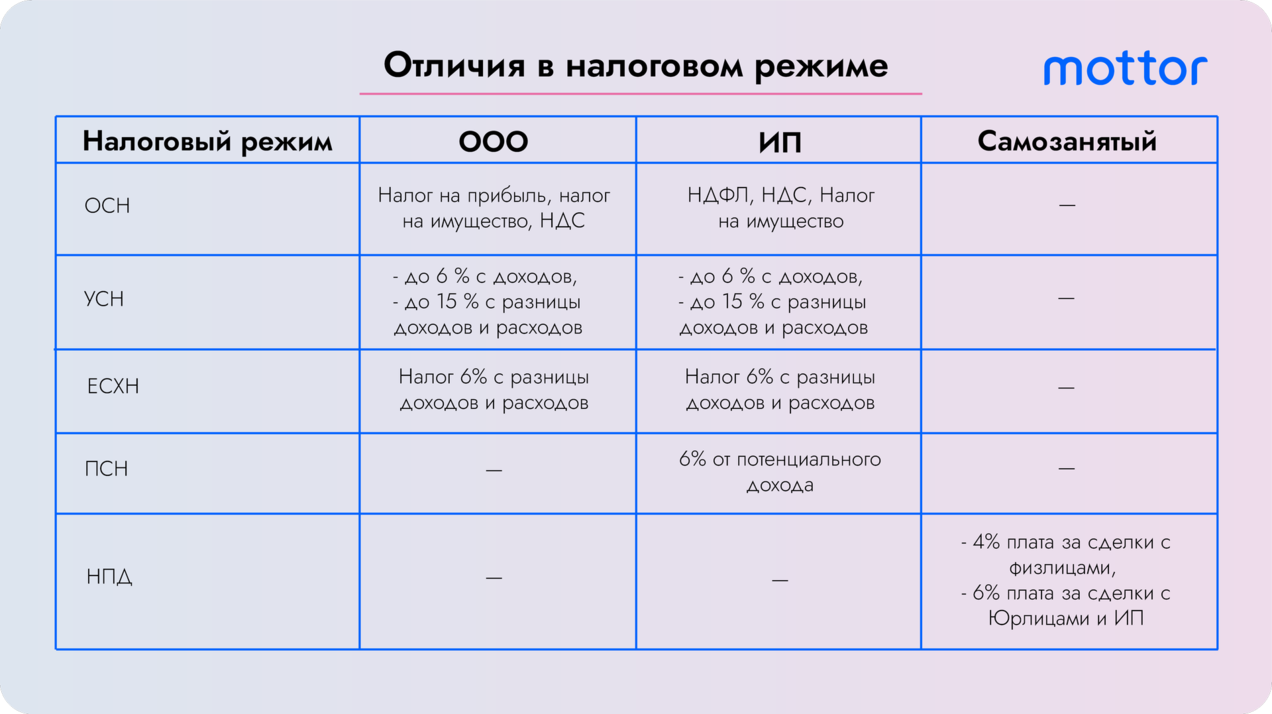

Кто распоряжается выручкой?

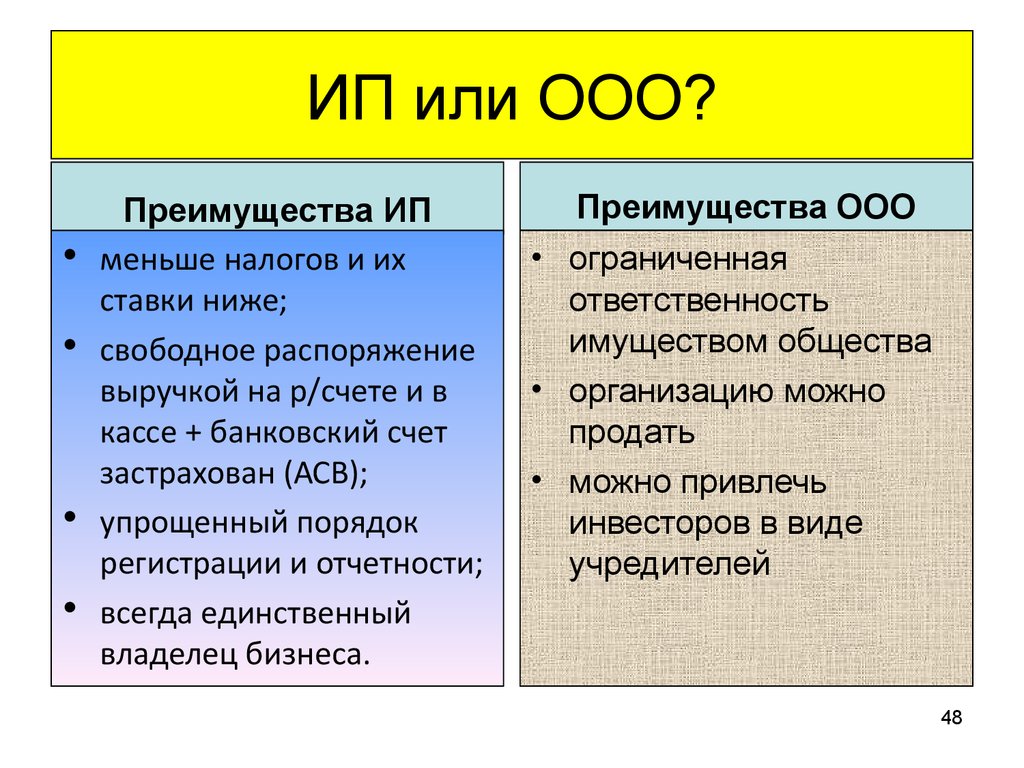

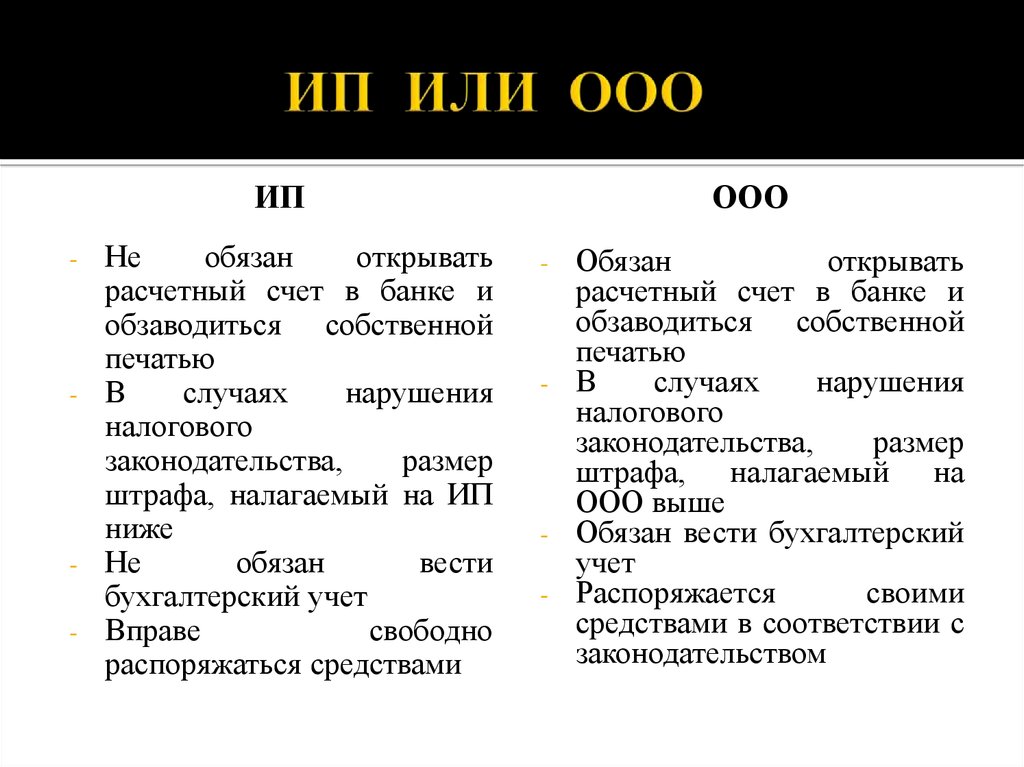

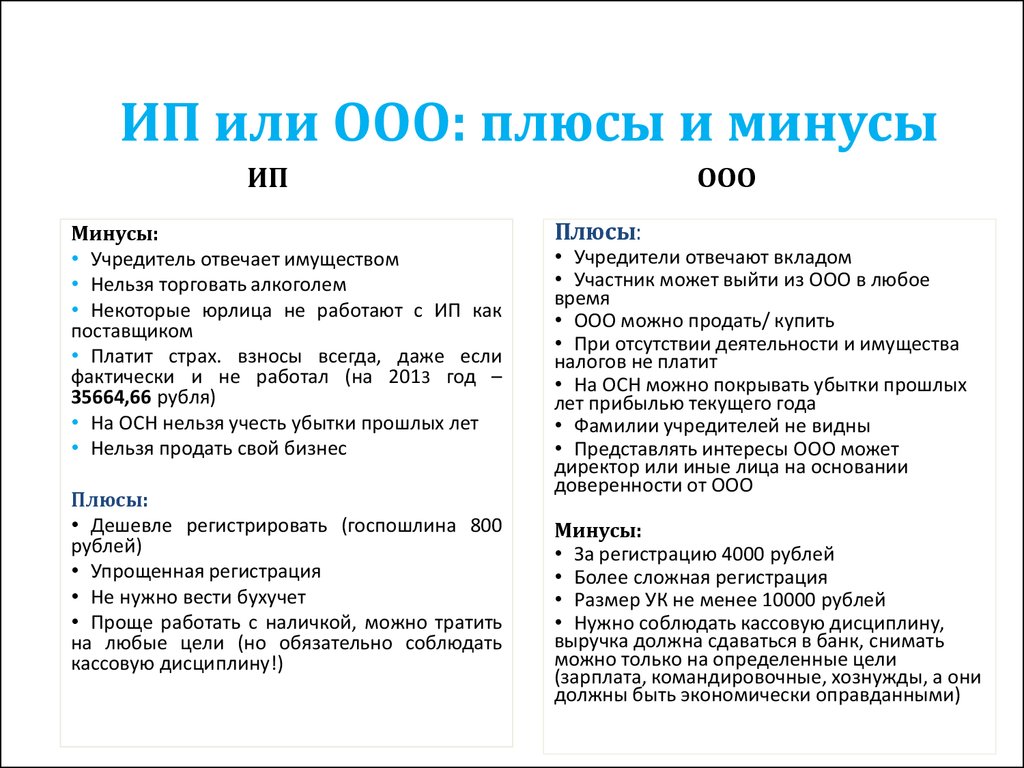

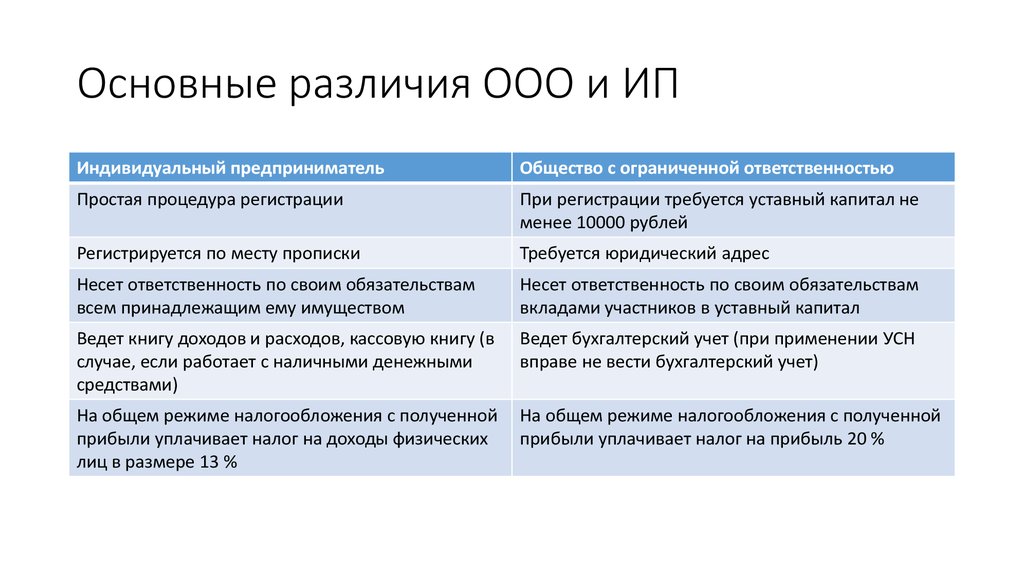

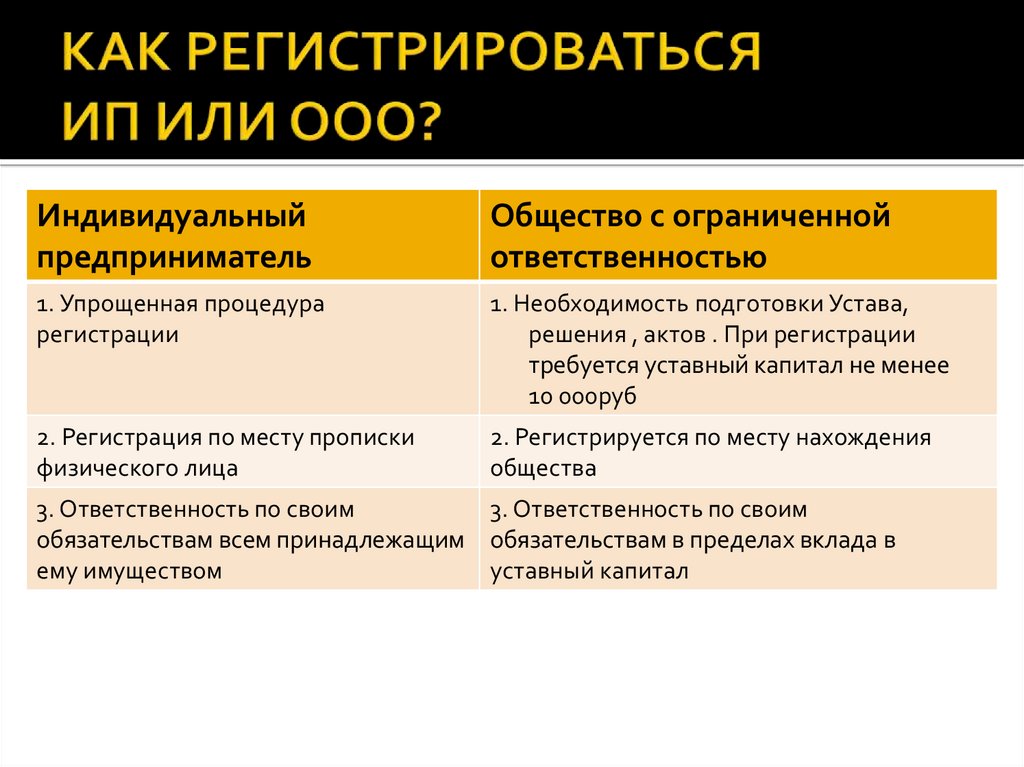

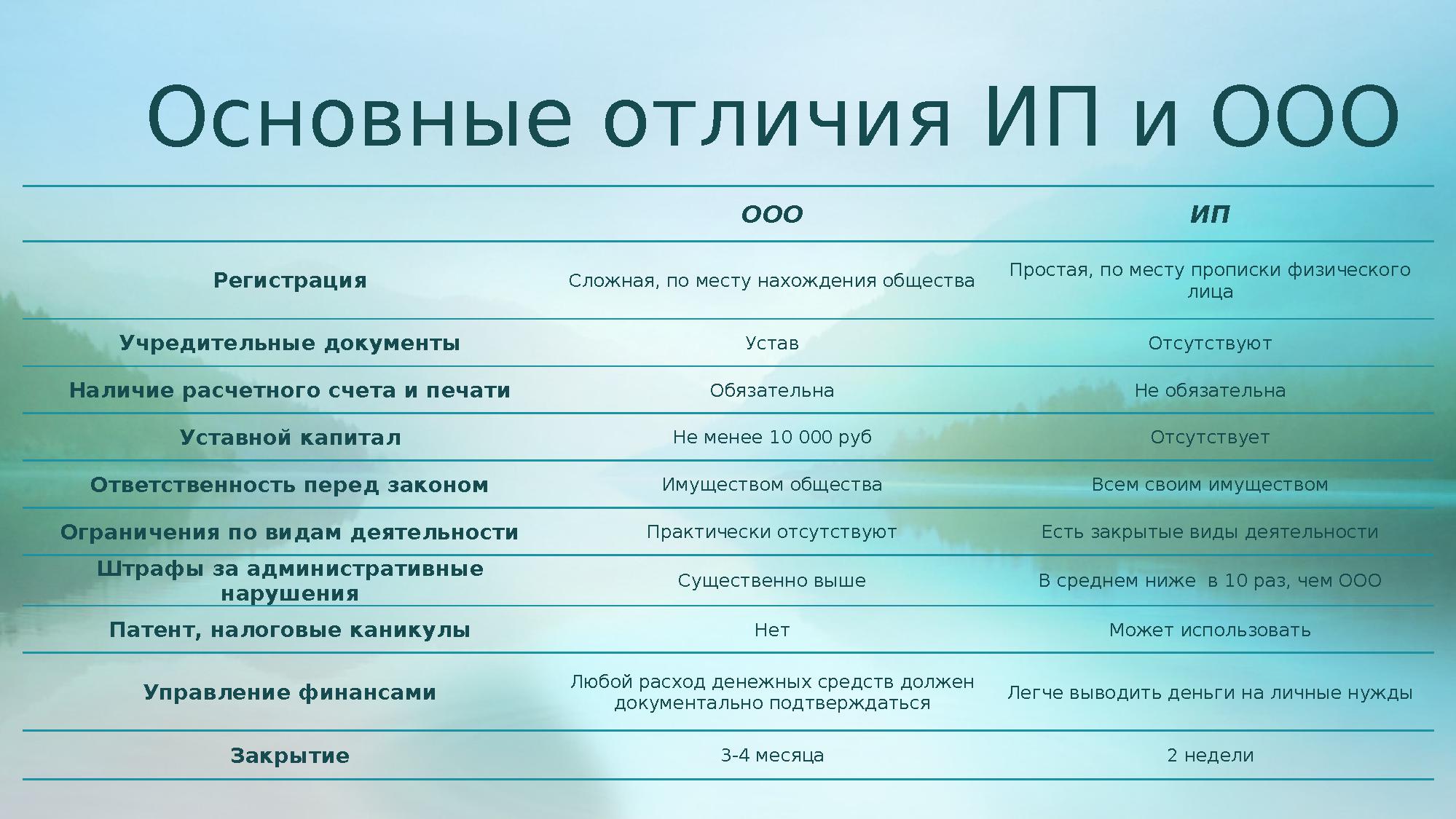

Есть свои особенности и в том, кто и как распоряжается доходами компании. У ИП в этом вопросе полная свобода. Предприниматель вправе распоряжаться выручкой так, как он посчитает нужным. Никаких ограничений, никакой бумажной волокиты. Необходимо лишь строго следить за своевременной выплатой налогов (обычно у ИП упрощенная система налогообложения) и взносов. Даже кассовая дисциплина обходит ИП стороной.

В ООО учредители получают дивиденды. Их выплачивают поквартально, после того как были перечислены средства на налоги и взносы. Каждый участник общества обязан со своих дивидендов оплатить НДФЛ.

Ещё одно ограничение связано с кассовой дисциплиной. Учредители не могут распоряжаться наличностью из кассы по своему усмотрению.

Когда лучше открыть ИП

Для новичков это всегда лучше, если нет веских причин открывать ООО, описанных в предыдущем разделе.

ИП платит все те же налоги, что и ООО, кроме НДФЛ на общей системе налогообложения, где ставка для ИП всего 13 % против 20 % налога на прибыль для ООО.

Какие ещё «плюшки» есть у ИП по сравнению с ООО:

- Не надо вести бухучёт и сдавать баланс с приложениями. Если ИП работает один, то и отчёты за работников сдавать не нужно. А вот для ООО и бухотчётность, часть отчётов для работодателей обязательны.

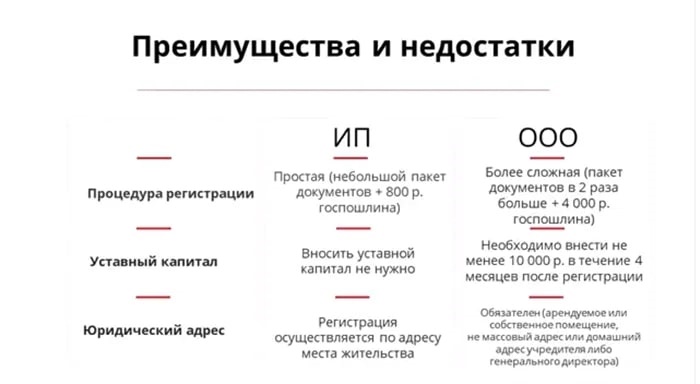

- Проще открыть и закрыть бизнес, бумажной волокиты в обоих случаях меньше, а госпошлина ниже.

- Больше вариантов для налогообложения. Кроме ОСНО, УСН и ЕСХН многие предприниматели могут работать ещё на патенте или как самозанятые (плательщики налога на профессиональный доход), а это самые выгодные режимы, где платят меньше всего налогов и совсем не сдают отчёты.

- Проще и дешевле выводить прибыль, а точнее для этого вообще не нужно ничего делать. Все деньги, которые есть у ИП, он в любой момент может тратить на свое усмотрение никак не отчитываясь. Нужно только следить, чтобы оставались деньги на налоги и на расчёты с поставщиками и сотрудниками.

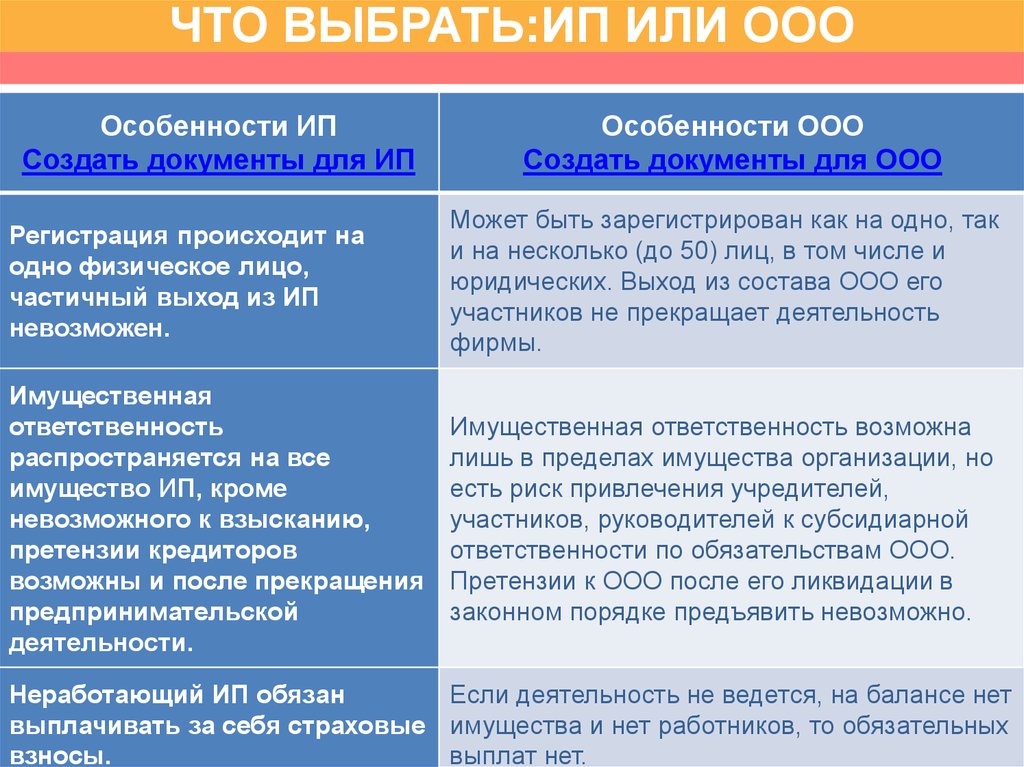

Юридическое и физическое лицо – в чем разница?

Главным отличием в этих понятиях является то, что ИП — это физическое лицо, имеющее определенный статус, тогда как юридическое лицо — это фикция (существуют только юридически, без материального воплощения).

В соответствии с законом физическое лицо должно отвечать по обязательствам своим имуществом. И в соответствии с этим можно сделать вывод, что по долгам, которые были получены при ведении бизнеса, индивидуальному предпринимателю придется платить даже тем имуществом, которое к бизнесу отношения не имело.

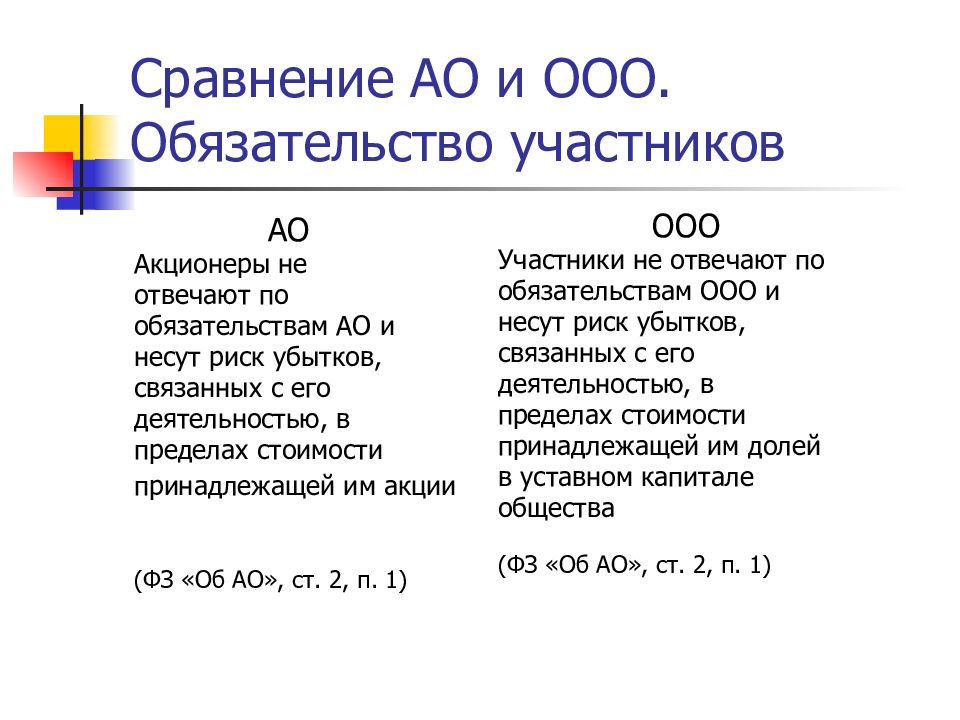

Ответственность участников и акционеров другая. В отличие от ИП юридические лица отвечают по обязательствам лишь своей организации и рискуют только стоимостью их долей или акций. Поэтому при неблагоприятном стечении обстоятельств участники таких обществ не несут ответственность за деятельность организаций.

Можно отметить, что в этом плане создание юридического лица более привлекательно, чем обретение статуса индивидуального предпринимателя.

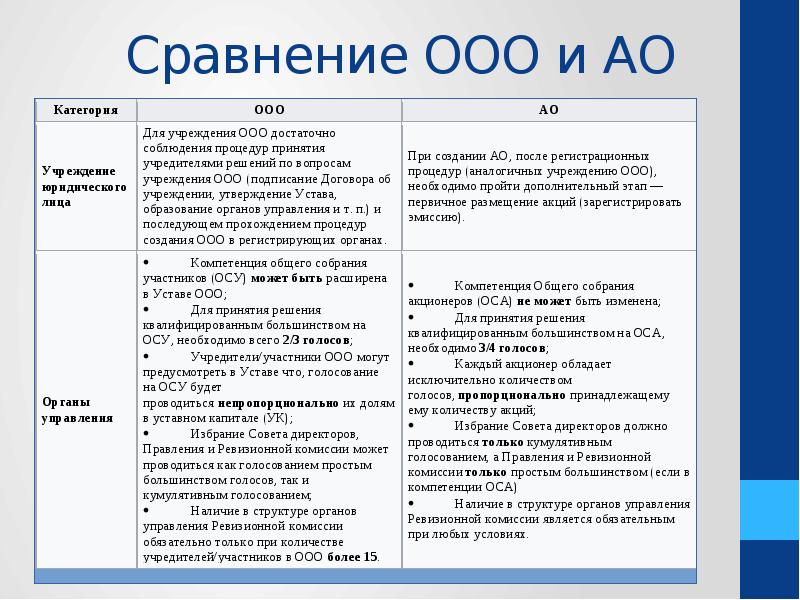

Преимущества общества с ограниченной ответственностью

Теперь мы видим, какие у ООО, ОАО, ЗАО, ИП отличия и можем перейти к более детальному рассмотрению характеристик ООО, которое является наиболее популярным в нашей стране способом ведения бизнеса. Это обосновывается его несложной регистрацией и последующей работой.

Как уже было отмечено, участники ООО рискуют по обязательствам лишь в пределах сумм соответствующих их доле в бизнесе. Необходимо отметить, что доли участников ООО — это не ценные бумаги, поэтому на них не распространяются положения законодательства о ценных бумагах. Этот факт позволяет наращивать уставный капитал быстрее и проще, чем в акционерных обществах.

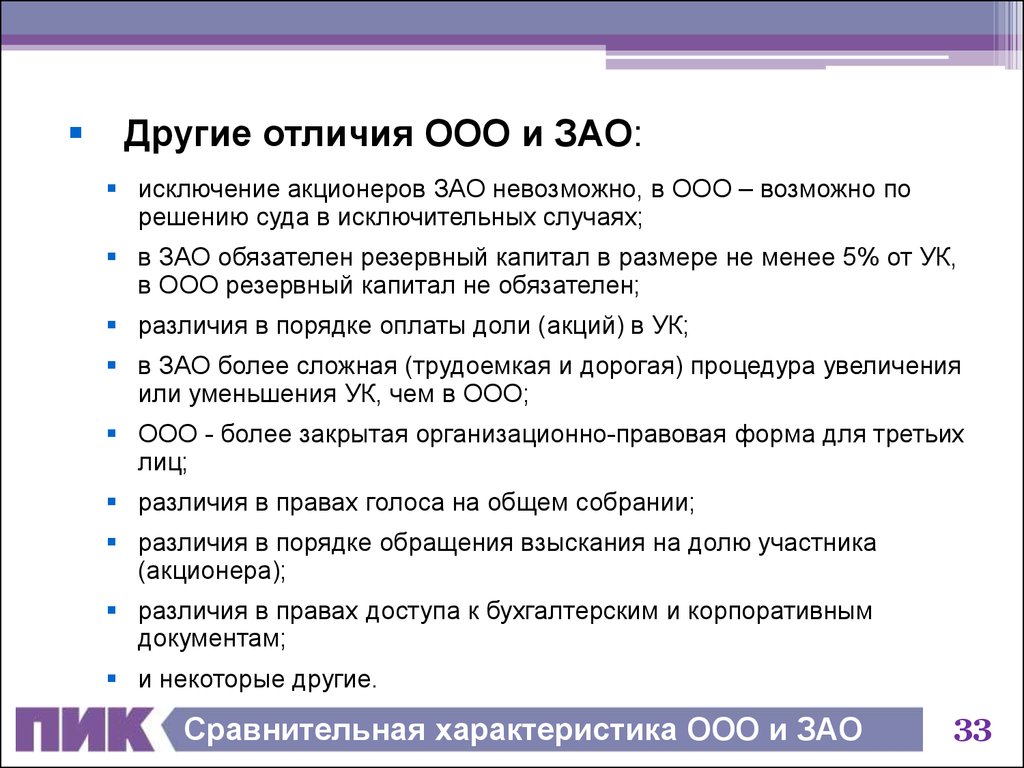

Основные достоинства и недостатки ЗАО

Под ЗАО подразумевается коммерческая организация, уставный капитал которой образовывается из установленного количества акций.

Все акции ЗАО распределяются между учредителями ЗАО или определенными лицами и не могут продаваться на финансовых биржах.

Преимущества ЗАО

- Исключить из ЗАО акционера невозможно.

- До государственной регистрации компании не нужно вносить уставной капитал.

- Акционеры имеют полное право на свободное отчуждение своих акций. Сделки по отчуждению акций не нуждаются в удостоверении нотариусом. Если меняется состав акционеров или число их акций, соответствующая информация заносится только в реестр акционеров. В ЕГРЮЛ такие данные не фиксируются.

- Для принятия решений в ЗАО не обязательно единогласное решение всех акционеров. Данная организационно-правовая форма предусматривает, что для принятия решений нужно, чтобы в собрании участвовали акционеры, которые имеют больше 50% голосов размещенных голосующих акций ЗАТ.

- Акционеры ЗАО не вносят денежные средства в имущество общества.

Недостатки ЗАО

- Чтобы создать уставной капитал ЗАО, нужно провести государственную регистрацию выпуска ценных бумаг, из-за чего усложняется процесс создания компании и увеличения ее уставного капитала.

- Если оплата ценных бумаг будет осуществляться неденежными средствами, нужно воспользоваться услугами независимого оценщика, который определит реальную стоимость предлагаемого имущества.

- Акционера нельзя исключить из общества, как и он сам не имеет права по своему желанию из него выйти.

- Всегда остается вероятность появления в компании новых участников.

- Необходимо в обязательном порядке раскрывать информацию о деятельности компании.

- Принимать важные решения может небольшая группа акционеров, что может не соответствовать интересам других участников.

- Необходимость предоставления в ФСФР каждый квартал отчетов и уведомлений о существенных фактах при регистрации проспекта акций.

- Необходимость предоставления на специальной странице в Интернете годового отчета и годовой бухгалтерской отчетности, Устава и прочих внутренних документов, по которым ведется деятельность компании.

Как низкая налоговая нагрузка может привести к блокировке счета

Низкая налоговая нагрузка — один из критериев, по которым банки выявляют клиентов, осуществляющих подозрительные операции, в соответствии с законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (115-ФЗ).

Как правило, компании, созданные для отмывания денег или другой противоправной деятельности, либо вообще не платят налоги, либо делают это в символическом размере.

Банк имеет право ограничить движение по счету бизнесмена, если его операции вызывают подозрение. Одним из факторов может стать и слишком низкая налоговая нагрузка.

Банк России рекомендует банкам обращать особое внимание на тех налогоплательщиков, у которых общая сумма налоговых платежей составляет 0,5–0,9% от всех расходов по счету или менее (методические рекомендации ЦБ РФ № 18). Также подозрение могут вызвать и те бизнесмены, налоговая нагрузка которых равна 0,9% или незначительно отличается от этой величины

Банк может решить, что размер налоговых платежей искусственно подогнан под требования ЦБ

Также подозрение могут вызвать и те бизнесмены, налоговая нагрузка которых равна 0,9% или незначительно отличается от этой величины. Банк может решить, что размер налоговых платежей искусственно подогнан под требования ЦБ.

Нельзя точно сказать, какой именно показатель налоговой нагрузки будет безопасным. У каждого банка есть свои внутренние критерии для оценки клиентов. Но можно предположить, что превышение порога (0,9%) в 1,5 раза и более, то есть нагрузка 1,4% и выше, в большинстве случаев будет безопасным.

В сомнительной ситуации лучше всего проконсультироваться в своем банке.

ООО «Рассвет» открыло расчетный счет в банке «Утро кредит». За 2020 год по счету было израсходовано 25 250 000 рублей, в т. ч. уплачено налогов на сумму 352 000 рублей. Налоговая нагрузка составляет:

НН = 352 000 рублей / 25 250 000 рублей × 100% = 1,4%.

Риск, что возникнут проблемы с банком из-за низкой налоговой нагрузки, невысокий.

Однако в реальности низкая или даже нулевая налоговая нагрузка по расчетному счету может быть и у вполне законопослушных бизнесменов.

Например, компания имеет право открыть несколько счетов в разных банках, а платить налоги только с одного из них. Также снижение налоговой нагрузки может быть связано с различными льготами по обязательным платежам.

Чтобы избежать проблем, лучше заранее предупредить свой банк о тех факторах, которые могут повлиять на налоговую нагрузку по расчетному счету.

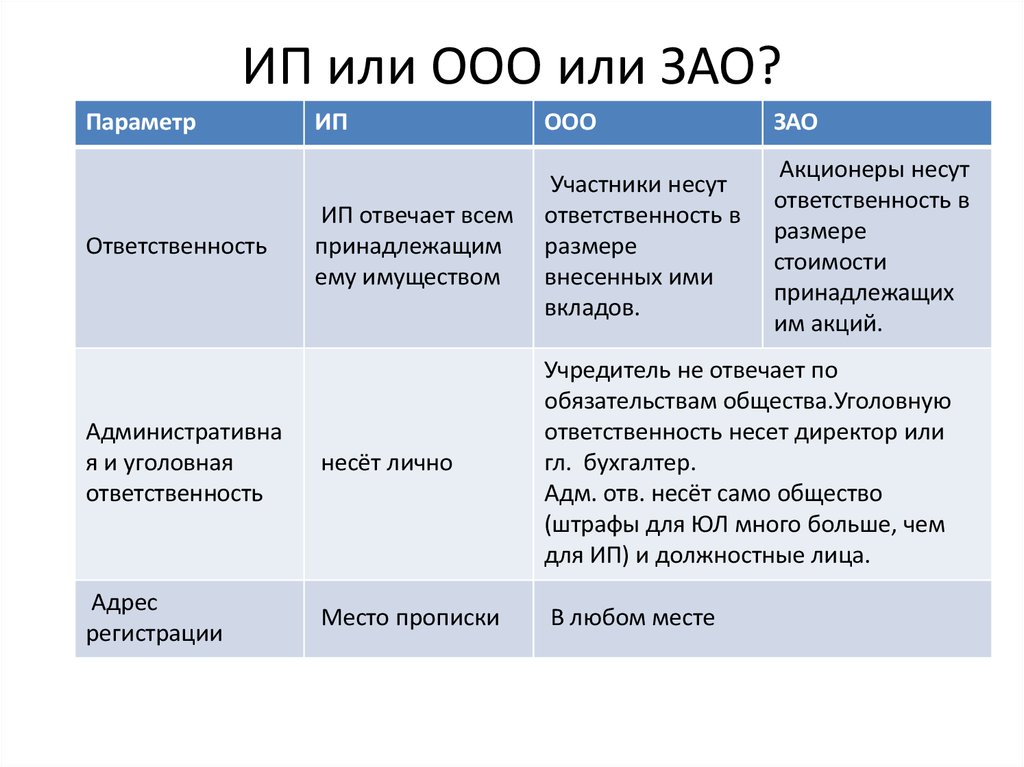

ИП или ООО или ЗАО.

Вы хотите создать свое предприятие, но никогда не делали этого раньше, то первое с чего необходимо начать это с выбора правовой формы (ИП, ООО, ЗАО).

В России в соответствии с Гражданским Кодексом существует возможность зарегистрировать кроме ООО или ЗАО еще 12 разных форм Юридического лица, и регистрация Гражданина в качестве ИП.

Итого на выбор 15 вариантов форм регистрации.

Если целью Вашей деятельности будет получение прибыли, а количество партнеров по бизнесу не превысит 50 участников и среди них нет государственных и муниципальных предприятий, то достаточно внимательно изучить только ИП, ООО и ЗАО, которые являются самыми распространенными в России.

Особенности ИП, ООО и ЗАО приведены в таблице.

Перед выбором правовой формы сначала точно опишите цель создания бизнеса. Потом из предложенных в таблице критериев сравнения выберите самые важные, которые будут влиять на достижение цели, и та организационная форма, которая будет приоритетней, ту смело и регистрируйте.

Колхоз им. Ленина

Большинство собственников были против акционирования собственности, изъявили желание участвовать в управлении новым хозяйством с учетом доли в уставном капитале. По уровню квалификации будущий руководитель хозяйства лишь незначительно превосходил членов возглавляемого им аппарата управления. Территория хозяйства недостаточно компактна. Производственные объекты разбросаны по нескольким деревням. Около трети собственников работают в хозяйстве.

Первое условие говорит о том, что новое предприятие не должно быть ни акционерным обществом (собственники против этого), ни кооперативом (собственники хотят участвовать в управлении с учетом доли в уставном капитале), ни товариществом на вере (собственники не хотят доверить управление узкому кругу лиц; в коллективе нет высоко квалифицированных и пользующихся доверием собственников лиц).

Невысокий уровень квалификации руководителя коллектива, разбросанность территории и объектов хозяйства свидетельствует о необходимости коллегиального руководства коллективом. Этому благоприятствует и то, что многие собственники являются работниками хозяйства (в этом случае им легче участвовать в управлении).

Перечисленным условиям в наибольшей мере соответствует общество с ограниченной ответственностью. Поэтому было создано ООО «Витуша».

Вместе с тем, часть собственников изъявила желание хозяйствовать самостоятельно. В итоге, кроме ООО «Витуша, в ходе реорганизации колхоза было создано 13 КФХ. Собственники, не пожелавшие войти в названное общество или доверить свои имущество и землю Реброву А. А., стали членами этих крестьянских хозяйств или сдали им в аренду свою собственность.

За истекшие 2 года, выделившиеся из колхоза крестьянские хозяйства набрали силу, показали свою жизнеспособность. ООО «Витуша» не смогло адаптироваться к нынешним сложным условиям хозяйствования, в результате чего находится в крайне тяжелом положении. Если коллектив собственников не найдет более способного руководителя, или государство не создаст нормальные условия хозяйствования, надежды на то, что ситуация в хозяйстве в обозримом будущем улучшится практически нет.

Что такое налоговая нагрузка

Налоговая нагрузка — один из экономических показателей, который отражает, какая часть доходов налогоплательщика приходится на уплату налогов. По этому показателю ФНС определяет, не уклоняется ли компания от уплаты налогов. Для контроля налоговой нагрузки ежегодно устанавливают безопасный коэффициент.

Налоговая нагрузка — один из критериев, по которым инспекция определяет, нарушает ли конкретный налогоплательщик правила. Если да, его вносят в план выездных проверок (п. 2 Приказа ФНС № ММВ-7-2/461@ от 22.09.2010).

Инспекторы ФНС сравнивают нагрузку плательщика с нормативным показателем по отрасли, где он работает — со среднеотраслевым показателем (разд. 4 Приложения № 1 к Приказу ФНС № ММ-3-06/333@ от 30.05.2007).

Плательщик может, но не обязан, сам рассчитывать свою нагрузку и сравнивать ее со среднеотраслевым показателем. Но налоговики рекомендуют проверять свою нагрузку систематически — так вы будете уверены, что не нарушаете требования налогового законодательства и не попадете в план выездных проверок.

Когда стоит выбрать ИП

Можно спокойно работать в режиме самозанятости или открыть ИП уже в 2022 году, что в определённой ситуации выгоднее и лучше. В последнем варианте для аутсорсера появляется больше возможностей. Есть несколько причин для открытия ИП – это:

- Относительно несложный процесс оформления.

- Отсутствие требований к ведению бухучёта, учредительным документам и наличию уставного капитала.

- Более широкие возможности для выбора вида деятельности.

- Уход на налоговые каникулы при определённых условиях.

- Возможность свободно распоряжаться деньгами.

- Использование патентной системы налогообложения (ПСН) и УСН.

- Возможность зарегистрироваться как самозанятый.

- Привлечение наёмного персонала.

- Отсутствие ограничений по суммарному годовому доходу.

При оформлении ИП вместо самозанятости есть не только плюсы, но и свои нюансы или минусы, о которых лучше знать заранее. Индивидуальному предпринимателю предстоит:

- Отвечать по обязательствам за счёт собственного имущества.

- Платить страховые взносы даже при отсутствии прибыли.

- Обязательно выдавать чек при любой форме оплаты.

Что такое «налоговая нагрузка» и зачем ее определять?

Налоговая нагрузка — это расчетный показатель, который показывает, какая часть выручки компании (индивидуального предпринимателя) приходится на уплату налогов в бюджет.

Налоговая нагрузка бывает двух видов:

- абсолютная;

- относительная.

Абсолютная налоговая нагрузка рассчитывается в рублях и определяет, сколько налогов компания заплатила за определенный период.

Пример 1. За 2-й квартал 2022 г. ООО «Ромашка» заплатило в бюджет налогов в общей сумме 35 млн руб. Этот показатель не интересует налоговые органы, но имеет значение для бизнеса (может быть учтен, к примеру, в бизнес-планах и / или при формировании бюджета на год).

Относительная налоговая нагрузка определяет процентное отношение налоговых обязательств компании к ее выручке. Иными словами, показатель демонстрирует, какую часть выручки компания «тратит» на уплату налогов.

Пример 2. Относительная налоговая нагрузка ООО «Ромашка» за 2-й квартал 2022 года составила 15 %. Это означает, что 15 % выручки ООО «Ромашка» использовало для уплаты налогов. Именно этот показатель интересует налоговые инспекции.

В этой статье мы будем говорить только об относительной налоговой нагрузке.

Ежегодно ФНС России рассчитывает и публикует в открытом доступе налоговую нагрузку для разных видов экономической деятельности. Данные среднеотраслевые показатели налоговой нагрузки являются отметкой, на которую ориентируются налоговые органы, как на уровень, которому должны соответствовать налогоплательщики, осуществляющие определенный вид деятельности.

Так, если показатель налоговой нагрузки конкретного налогоплательщика ниже, чем показатель по отрасли, который определен ФНС России, то субъект хозяйствования автоматически попадает в «зону риска», т.е

привлекает повышенное внимание инспекции и может быть включен в план выездных налоговых проверок на предстоящие годы (на это указала и ФНС России в п. 2 приказа ФНС от 22.09.10 № ММВ-7-2/461@, в разделе 4 Концепции системы планирования выездных налоговых проверок, утвержденной Приказом от 30.05.2007 №ММ-3-06/333@)

Таким образом, знание собственного уровня налоговой нагрузки позволяет налогоплательщику самостоятельно определить наличие или отсутствие рисков проведения в отношении него в ближайшее время выездной налоговой проверки или по крайней мере «предпроверочных» мероприятий (вызова на комиссию, истребования пояснений и пр.).

Конечно, низкий уровень налоговой нагрузки не обязательно свидетельствует о том, что налогоплательщик нарушил нормы налогового законодательства. Часто он обоснован объективными обстоятельствами хозяйственной деятельности. Например, имело место превышение расходов над доходами в период строительства объекта (до того, как он начал приносить прибыль) и, соответственно, образовался низкий уровень налоговой нагрузки в этот период).

Однако сам факт показателя налоговой нагрузки ниже среднеотраслевого с большой степенью вероятности привлечет повышенное внимание к деятельности компании (индивидуального предпринимателя) со стороны инспекции. При этом, как правило, инспекция не назначает сразу выездную налоговую проверку

Первым этапом идет так называемый «предпроверочный анализ». Инспекция может вызвать генерального директора компании на налоговую комиссию, где попросить разъяснить причины такой низкой налоговой нагрузки. Если налогоплательщик сможет представить инспекции убедительные доказательства того, что низкий уровень налоговой нагрузки вызван объективными причинами, а налогоплательщик является добросовестным, то инспекция может принять решение об отсутствии необходимости включения его в план выездных налоговых проверок

При этом, как правило, инспекция не назначает сразу выездную налоговую проверку. Первым этапом идет так называемый «предпроверочный анализ». Инспекция может вызвать генерального директора компании на налоговую комиссию, где попросить разъяснить причины такой низкой налоговой нагрузки. Если налогоплательщик сможет представить инспекции убедительные доказательства того, что низкий уровень налоговой нагрузки вызван объективными причинами, а налогоплательщик является добросовестным, то инспекция может принять решение об отсутствии необходимости включения его в план выездных налоговых проверок.

Что выбрать: ОАО, ООО, ЗАО, ИП

На сегодняшний день в России можно создавать общества с ограниченной ответственностью, а также акционерные общества (закрытые и открытые). Это если вы задумали вести коммерческую деятельность, с некоммерческими партнерствами все несколько иначе. И само собой разумеется, что существуют индивидуальные предприниматели. Это граждане, которые занимаются бизнесом без процедуры создания юридического лица.

А вот общество с ограниченной ответственностью предполагает несколько участников и наличие уставного капитала. Обычно это очень узкий круг лиц, друзья или родственники. Общество не даром зовется «ограниченным», принять в него лицо со стороны весьма непросто.

А вот акционерное общество, наоборот, строится по принципу привлечения сторонних инвесторов. Акции могут приобрести любые желающие, они свободно продаются на биржах. И если говорить об отличиях, то тут вопрос лишь в количестве участников. Закрытые общества количество акционеров лимитируют, а открытые нет.

Итак, вы можете, исходя из собственных целей и задач, выбрать необходимую форму: ОАО, ООО, ЗАО, ИП.

Учтите, что в некоторых видах деятельности предусмотрено исключительно создание общества. Поэтому заранее выясните, а можно ли вам ограничиться регистрацией ИП.

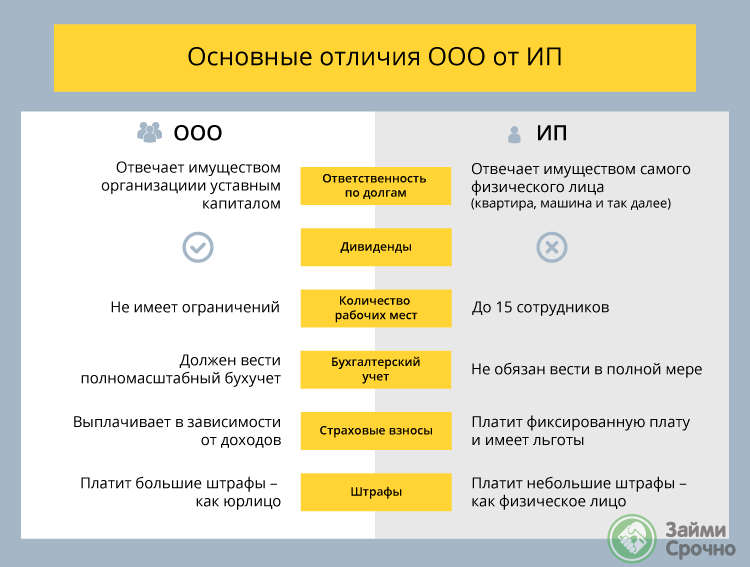

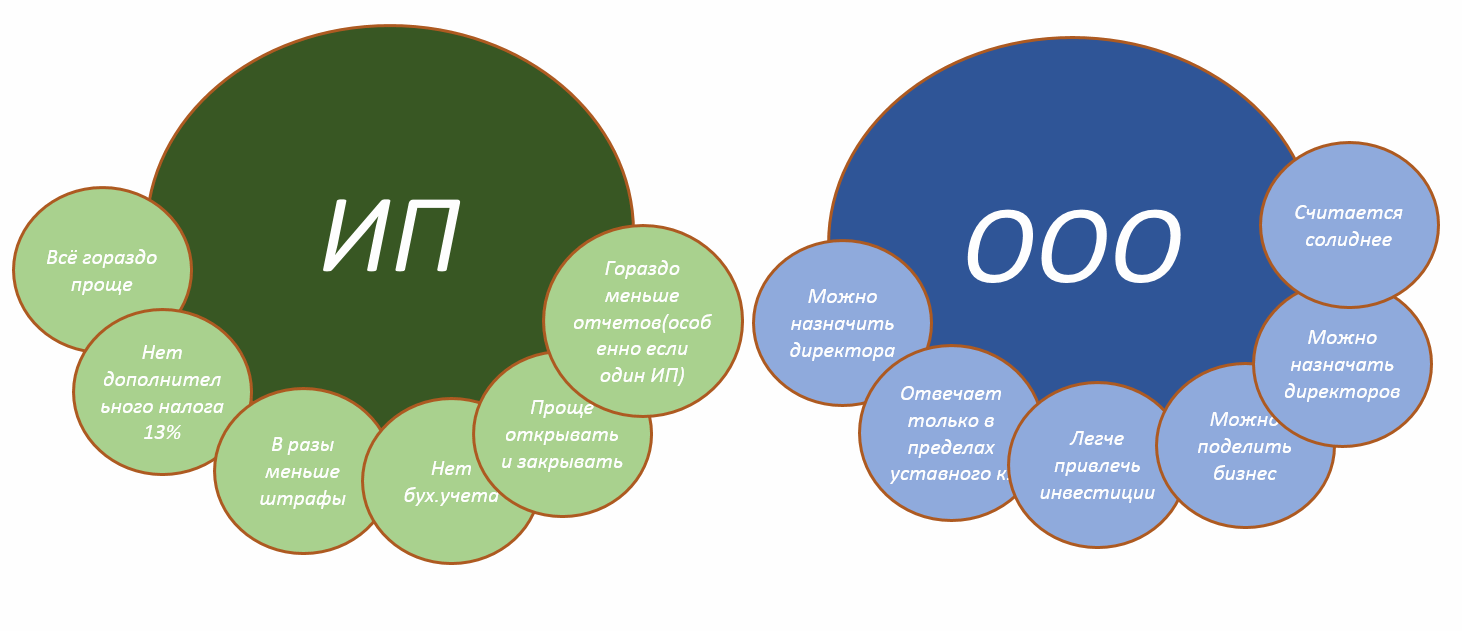

Недостатки ООО

- Обязательное ведение внутреннего и внешнего бухгалтерского учета, независимо от того, по какой системе налогообложения работает предприятие.

- Более сложная, многоступенчатая регистрация. Большой пакет документов, высокая стоимость госпошлины ∇ 4000 рублей.

- Ограниченное количество учредителей – не более 50.

- Строгая кассовая дисциплина.

- Строгий документооборот: внесение изменений в учредительные документы при смене состава учредителей, протоколирование любых внутренних хозяйственных решений и т.п.

- Высокая финансовая ответственность и штрафы для организации за различные нарушения. Например, штраф за пренебрежение контрольно-кассовой дисциплиной для ООО составляет 30000-40000 руб. (для ИП 3000-4000 руб.)

- Наличие должностной ответственности сотрудников. Согласно Кодексу административных правонарушений к ответственности могут привлечь не только непосредственно организацию, но и ее руководителей: директора и главного бухгалтера.

- Отсутствие свободного вывода доходов из оборота. Все деньги, которые зарабатывает организация, считаются ее собственностью, поэтому даже если в ООО всего один учредитель, получить прибыль он может только двумя способами. Первый: зарплата (при условии, что учредитель является сотрудником предприятия), второй – дивиденды (один раз в квартал).

- Значительно более сложная, чем у ИП процедура закрытия. Самостоятельно ликвидировать ООО не всегда возможно, поэтому часто учредителям приходится прибегать к услугам специалистов, что хоть и облегчает, но сильно удорожает процесс закрытия.

Признаки, выявляемые на этапе постановки компании на налоговый учет

- Поступило заявление владельца помещения, что оно никому не предоставлялось. Особые действия инспектора: проведение расследования.

- На этапе постановки компании на налоговый учет установлено, что адрес регистрации не существует. Особые действия инспектора: проведение расследования.

- На этапе постановки компании на налоговый учет установлено, что помещение, находящееся по адресу ее регистрации, предположительно не приспособлено для деятельности (недостаточная площадь, нарушены санитарные нормы и т. д.). Особые действия инспектора: проведение расследования.

- Частое изменение (более одного раза в месяц) места постановки на налоговый учет.

Отчётность крупнейших налогоплательщиков

Налогоплательщики — это все физические и юридические лица, которые перечислены в Налоговом кодексе РФ. Часть из них могут приобрести статус крупнейших. Расскажем, какие права и обязанности есть у такого налогоплательщика.

Кто такие крупнейшие налогоплательщики

В 2020 году организация считается крупнейшим налогоплательщиком, если отвечает следующим критериям:

- Годовой доход для организаций федерального уровня — от 35 млрд рублей, для организаций регионального уровня — от 10 до 35 млрд рублей. Налоговые органы суммируют четыре строки отчёта о финансовых результатах: 2110, 2310, 2320 и 2340;

- Взаимозависимость с другим крупнейшим налогоплательщиком, то есть — влияние на результаты его экономической деятельности;

- Организация подала заявление о проведении налогового мониторинга;

- Решение о причислении к крупнейшим налогоплательщикам вынесла ФНС.

Крупнейшим налогоплательщикам не нужно подавать заявление, чтобы встать на учёт в межрегиональную или межрайонную ИФНС. Налоговики сами присвоят организации этот статус, если она соответствует критериям, и пришлют уведомление с новым КПП.

Организация теряет статус крупнейшего налогоплательщика, если арбитражный суд объявил её банкротом или ввёл в отношении неё процедуру конкурсного производства. Исключение составляют кредитные организации: даже если Банк России отозвал лицензию, организация сохраняет статус КН до вынесения окончательного решения суда.

Крупнейшие налогоплательщики России в 2020 году

В таблице приведён список крупнейших налогоплательщиков России, которые сделали самые большие налоговые отчисления в бюджет страны за прошлый год.

Финансы:

Нефть, газ:

Торговля:

Связь:

Энергетика:

Транспорт:

Налоги и отчётность крупнейших налогоплательщиков

В зависимости от того, кто администрирует налоги, крупнейшие налогоплательщики платят налоги:

- По месту учёта крупнейших;

- По месту нахождения подразделений, в том числе головного отделения

- По месту нахождения объектов налогообложения

По месту учёта крупнейших платят НДС и налог на прибыль в федеральный бюджет.

По месту нахождения подразделений – налог на прибыль в региональный бюджет, НДФЛ, налог на имущество и страховые взносы.

По месту нахождения объектов налогообложения платят НДПИ, водный налог, налог на имущество по объектам вне обособленных подразделений, транспортный и земельный налог.

Акцизы нужно платить по месту производства подакцизных товаров, за исключением двух случаев:

- Акцизы по денатурированному этиловому спирту — по месту оприходования спирта;

- Акцизы по прямогонному бензину — по местонахождению организации-покупателя.

При заполнении платёжного поручения указывается КПП той инспекции, которая администрирует конкретный налог.

Крупнейшие налогоплательщики сдают налоговую отчётность по месту учёта в качестве КН. Исключение составляют расчёт по страховым взносам, а также формы 6-НДФЛ и 2-НДФЛ. Их необходимо подавать в территориальные инспекции по месту нахождения источника доходов.

Что влияет на итоговые суммы налогов

У бизнеса есть достаточно инструментов, чтобы управлять налоговой нагрузкой. На итоговую сумму выплат влияет:

1. Тип бизнеса: различные отрасли имеют разные налоговые ставки и правила. Например, некоторые отрасли могут иметь льготы или субсидии. В России действуют особые условия для бизнеса в сфере IT, есть льготы для общепита и туристических объектов, промышленных предприятий.

2. Размер бизнеса: для малых и средних предприятий доступны разные налоговые льготы. Например, льгота на НДС для общепита доступна только тем компаниям, чей оборот ниже 2 млрд.

3. Юридическая форма: для ИП и ООО при одном и том же виде деятельности могут быть разные налоги, потому что, например, для индивидуальных предпринимателей есть специальные режимы – патент и налог на профессиональный доход.

4. Регион: налоговые ставки и правила могут различаться в зависимости от региона, в котором работает компания. В некоторых субъектах РФ для предпринимателей вводят налоговые каникулы.

Узнайте больше о региональных льготах в подробном гайде «Льготные ставки УСН в регионах».

5. Доходы и расходы: итоговые суммы выплат напрямую зависят от уровня доходов и расходов предприятия. Некоторые расходы могут быть учтены при расчете налогов, что может снизить общую нагрузку.

6. Налоговые льготы и субсидии: сниженные ставки в рамках программ поддержки, спец.условия для резидентов особых экономических зон, индустриальных парков и пр.

7. Использование налоговых стратегий: компании могут использовать налоговые стратегии – это спектр разных действий, инструментов, которые в совокупности помогают уменьшить налоги.