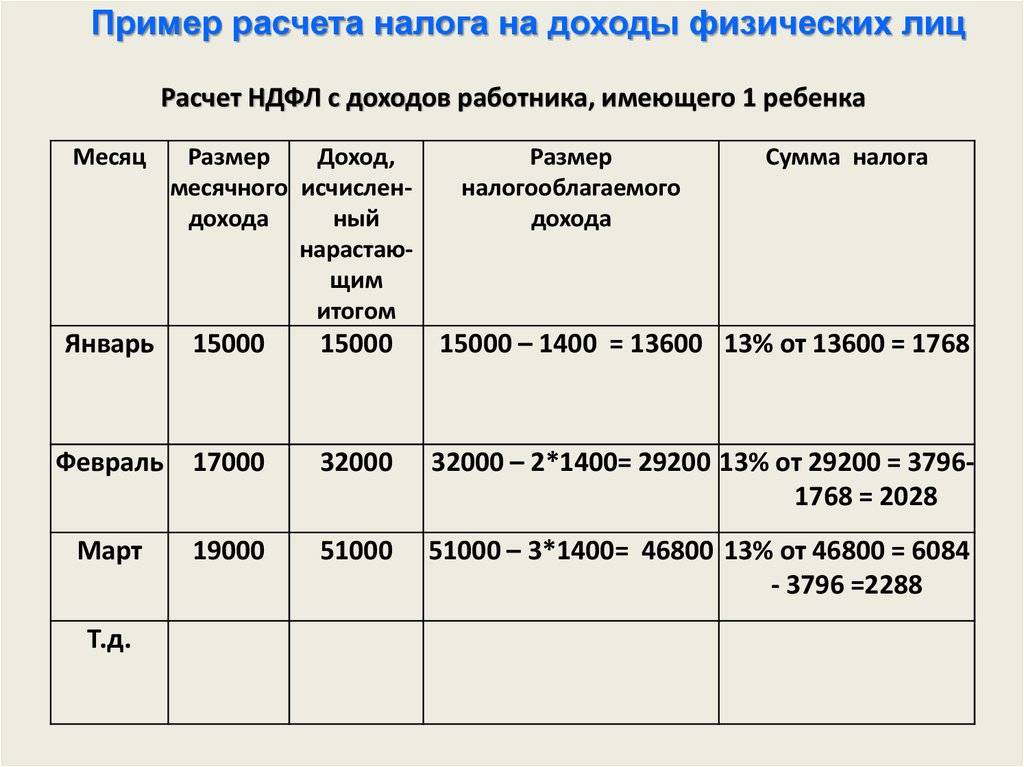

Пересчет НДФЛ налоговой инспекцией: цель и необходимость

По итогам года налоговая инспекция суммирует доходы физического лица от всех налоговых агентов и вычисляет окончательную сумму налога.

Ситуация 1: Начальные условия

В 2024 году Степанов В. С. был трудоустроен в ООО «Альфа» по трудовому договору. У него не было других налоговых агентов.

В 2024 году Степанов заработал 4 800 000 рублей до уплаты налога. Кроме того, он получил дивиденды на сумму 3 700 000 рублей в течение года.

С работника Степанова был удержан налог в размере 624 000 рублей, что составляет 13% от его заработной платы в размере 4 800 000 рублей.

Сумма налога в размере 481 000 рублей была удержана с дивидендов по ставке 13%.

По итогам 2024 года налоговая инспекция провела пересчет налога на основании данных, полученных из расчета 6-НДФЛ, предоставленного ООО «Альфа».

Сумма дохода, полученного Степановым в 2024 году, была подсчитана налоговой инспекцией, и ему был доначислен НДФЛ в размере 70 000 рублей. Итак, вот как это было рассчитано:

1. Общая сумма дохода Степанова составила 8 500 000 рублей (4 800 000 + 3 700 000).

2. Налог по ставке 13% был рассчитан на доход до 5 миллионов рублей и составил 650 000 рублей.

3. Налог по ставке 15% был рассчитан на доход свыше 5 миллионов рублей и составил 525 000 рублей.

4. Итого, общая сумма НДФЛ, рассчитанная налоговой инспекцией по итогам 2024 года, составила 1 175 000 рублей.

5. Степанову необходимо будет доплатить 70 000 рублей (1 175 000 — 1 105 000), чтобы уплатить полную сумму НДФЛ.

Для удобного заполнения формы 6-НДФЛ и отправки данных в ФНС, можно воспользоваться решениями от компании «Астрал». Один из таких продуктов — «Модуль 1С-Отчетность», который идеально подходит для пользователей программы «1С:Предприятие», желающих сдавать документы через привычный сервис. Другой продукт, «Астрал Отчет 5.0», будет полезен бухгалтерам, работающим с несколькими компаниями и желающим вести учет всех компаний в одном месте.

Информация о ситуации № 2. Начальные условия

В 2024 году Степанов занимался работой в двух компаниях: ООО «Альфа» и ООО «Омега».

У ООО «Альфа» Степанов получил доход в размере 5 000 000 рублей, а сумма налога, удержанного и перечисленного в бюджет, составила 650 000 рублей.

ООО «Омега» выплатило Степанову доход в размере 2 500 000 рублей. Соответственно, он уплатил налог в размере 325 000 рублей в бюджет.

По итогам 2024 года налоговая инспекция провела пересчет налога на основе данных, полученных из расчетов 6-НДФЛ, предоставленных ООО «Альфа» и ООО «Омега».

После проверки доходов, полученных Степановым в 2024 году, налоговая инспекция решила начислить ему налог на доходы физических лиц (НДФЛ) в размере 50 000 рублей. Итак, суммируя доходы Степанова, которые составили 5 000 000 рублей и 2 500 000 рублей, получаем общую сумму дохода в размере 7 500 000 рублей. Затем, налоговая ставка НДФЛ в размере 13% применяется к доходу до 5 миллионов рублей, что составляет 650 000 рублей. Далее, налоговая ставка НДФЛ в размере 15% применяется к доходу свыше 5 миллионов рублей, что составляет 375 000 рублей. В итоге, общая сумма НДФЛ, рассчитанная налоговой инспекцией по итогам 2024 года, составляет 1 025 000 рублей. Следовательно, Степанову необходимо будет доплатить 50 000 рублей (1 025 000 — (650 000 + 375 000)).

Налоговое уведомление, содержащее информацию о сумме НДФЛ, которую необходимо будет доплатить, будет направлено физическому лицу со стороны ИФНС. В этом уведомлении также будут указаны имущественные налоги, связанные с владением транспортными средствами и недвижимостью. Срок оплаты указанных налогов составляет до 1 декабря.

Экосистема обслуживания клиентов, предлагаемая нами, разработана с учетом различных потребностей бизнеса. Мы предлагаем широкий спектр услуг и решений, которые помогут удовлетворить запросы и требования наших клиентов. Наша экосистема клиентского сервиса гарантирует высокое качество обслуживания и индивидуальный подход к каждому клиенту. Мы стремимся предоставить нашим клиентам все необходимые инструменты и ресурсы для успешного развития и процветания их бизнеса.

Реклама: Компания «АСТРАЛ-СОФТ» с ИНН 4027145240 предлагает свои услуги. Контактный номер: LjN8KAQfu.

Как будут платить НДФЛ удалённые сотрудники с 2024 года

По трудовым договорам

С 1 января 2024 года все выплаты по трудовым договорам от российских компаний, а также от российских филиалов иностранных организаций будут считаться полученными на территории РФ (п. 21 ст. 2 закона от 31.07.2023 № 389-ФЗ).

Следовательно, все доходы удалённых сотрудников, которые заключили с такими работодателями трудовые договоры, будут облагаться НДФЛ по ставке 13% или 15%, в зависимости от суммы. Налог будет удерживать работодатель.

При этом, если сотрудник перестанет быть налоговым резидентом РФ, повышенная ставка НДФЛ 30% к нему применяться не будет (п. 35 ст. 2 закона № 389-ФЗ).

Среди работодателей в новом законе не упомянуты ИП, адвокаты и нотариусы. Возможно, что до начала 2024 года появятся разъяснения по этому поводу или будут внесены изменения в закон.

По договорам ГПХ

Для таких договоров порядок по сравнению с 2023 годом не изменится. Резидент РФ, который работает на российского работодателя из-за границы, будет сам платить НДФЛ по договору ГПХ по ставке 13% или 15%. Нерезидент в этой ситуации не будет платить НДФЛ вовсе.

Но изменения будут с 1 января 2025 года.

Будут считаться полученными в РФ любые доходы, если работы или услуги оказаны с помощью российских интернет–ресурсов или программного обеспечения (ПО), технические средства которого размещены в РФ, и выполняется хотя бы одно из следующих условий (п. 21 ст. 2 и п. 10 ст. 13 закона № 389-ФЗ):

- исполнитель — налоговый резидент РФ;

- доходы получены на счёт, открытый в российском банке;

- источник выплаты — российская организация, ИП, адвокат, нотариус или российский филиал иностранной организации.

Вероятно, в большинстве случаев российские работодатели взаимодействуют с удалёнными сотрудниками с помощью отечественного ПО или российских интернет-ресурсов.

Таким образом, с 2025 года для большинства удалёнщиков, проживающих за рубежом, порядок уплаты НДФЛ по трудовым договорам и договорам ГПХ станет одинаковым.

Напомним, что Минтруд советует заключать с зарубежными удалёнщиками договоры гражданско-правового характера (ГПХ) и не рекомендует заключать трудовые договоры. Дело в том, что у работодателя таких сотрудников нет возможности обеспечить соблюдение норм ТК РФ, которые распространяются и на удалённых работников (письмо от 09.09.2022 № 14-2/ООГ-5755).

Когда будет применяться повышенная ставка НДФЛ

С 2021 года будут повышенная ставка НДФЛ будет применяться при следующих условиях:

- сумма дохода в год превысила 5 млн руб;

- доход входит в список, утверждённый законом от 23.11.2020 № 372-ФЗ.

Эти списки отличаются для налоговых резидентов и нерезидентов. К налоговым резидентам РФ в общем случае относятся те, кто находился на территории страны более 183 календарных дней в течение 12 месяцев (п. 2 ст. 207 НК РФ).

В 2020 году из-за пандемии коронавируса перемещаться через государственные границы было намного сложнее, чем обычно. Поэтому лимит для признания физического лица налоговым резидентом РФ в 2020 году был снижен до 90 дней (п. 2.2 ст. 207 НК РФ). Не исключено, что это распространят и на 2021 год, но пока такой информации нет.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Попробовать бесплатно

Как определить статус налогового резидента РФ

Основной критерий — длительность пребывания в РФ. Если сотрудник находился на российской территории более 183 календарных дней в течение 12 месяцев подряд — он налоговый резидент, а если меньше — нерезидент (п. 2 ст. 207 НК РФ). При этом гражданство сотрудника значения не имеет (письмо Минфина РФ от 05.05.2015 № 03-04-05/25727).

Но есть особые случаи, предусмотренные статьей 207 НК РФ. Например, поездки для лечения или обучения на срок до 6 месяцев не прерывают пребывание в РФ для определения статуса налогового резидента. Также не прерывают пребывание в РФ выезды для исполнения трудовых обязанностей на морских нефтяных и газовых месторождениях.

Перечень документов, которые подтверждают статус налогового резидента РФ, в НК РФ не установлен. По мнению ФНС, основные подтверждающие документы — это копии страниц загранпаспорта с отметками о пересечении границы (письмо от 10.06.2015 № ОА-3-17-2276@).

Проблема в том, что такое подтверждение возможно получить не всегда. Например, в Белоруссию или Казахстан можно въезжать по внутреннему российскому паспорту, где отметки о пересечении границы не предусмотрены.

В подобных случаях можно использовать дополнительные подтверждающие документы. Например, это могут быть документы о регистрации по месту жительства или пребывания, табеля учёта рабочего времени, миграционные карты (письмо ФНС РФ от 22.10.2014 № ОА-3-17/3584@).

Также сотрудник может запросить в ФНС , подтверждающую статус налогового резидента и предоставить её работодателю. Может, но не обязан. За определение статуса налогового резидента и правильность удержания НДФЛ отвечает работодатель. Минфин рекомендует в сомнительных случаях, если сотрудник не предоставил подтверждающие документы, при начислении НДФЛ исходить из того, что он является нерезидентом (письмо от 12.08.2013 № 03-04-06/32676).

Индивидуальный инвестиционный счет (ИИС)

Схема налогообложения инвестиционных доходов осталась прежней.

Изменения произошли в понятии налоговой базы для расчета льготы,

что влияет на механизм возврата НДФЛ.

Налоговое законодательство делит доходы физических лиц на

основную и неосновную налоговые базы. До 1 января 2021 года

налоговый вычет применялся ко всем доходам, которые облагались

налогом, кроме дивидендов. С нового года льготу можно применять

только к доходу, который относится к основной налоговой базе.

К основной налоговой базе относятся заработная плата, доход от

сдачи квартиры в аренду, проценты по вкладам в банке и так далее.

НДФЛ, уплаченный с таких источников дохода, можно вернуть, в том

числе с помощью ИИС типа А. Вот только сами доходы по операциям с

ценными бумагами к основной налоговой базе не относятся. Поэтому

налог, который вы платите с брокерского счета, теперь вернуть

нельзя, он в зачет не идет.

Сама же максимальная сумма налогового вычета с ИИС по типу А

осталась прежней — ₽52 тыс., то есть 13 процентов от ₽400 тыс.,

внесенных на счет в течение года.

Разберем на примере:

У вас есть ИИС по типу А. Работодатель заплатил за вас НДФЛ —

₽40 тыс., с процентов по вкладам — ₽5 тыс., с операций с ценными

бумагами — ₽7 тыс. Всего НДФЛ — ₽52 тыс.

Прогрессивный налог

В общественном поле целесообразность введения прогрессивной

шкалы налогообложения обсуждается не первый год. Есть как активные

сторонники установления «налога на богатство», так и не менее

активные противники. Первые упирают на социальную справедливость,

вторые — на опасность ухода в тень потенциальных плательщиков.

Законодатель решил пойти по компромиссному пути и не вводить

многоступенчатую схему налогообложения, подобно западным аналогам,

где налоговые сборы варьируются от нулевой ставки до более половины

от дохода. Помимо привычных 13 процентов подоходного налога

прибавилась еще одна ступень — 15 процентов.

Под новую ставку попадает совокупный доход, который превышает

пять миллионов рублей в год. То есть, даже если вы заработали

больше пяти миллионов рублей, под повышенную ставку попадает доход,

который превышает эту сумму, а остальной облагается стандартными 13

процентами.

При расчете налогооблагаемой базы будут суммироваться все

источники доходов. Однако на период 2021−2022 годов действует

переходный период, и каждый источник будет считаться отдельно.

Самостоятельно определять, к какому источнику относится тот или

иной доход, вам не придется — налоговые органы это сделают

сами.

Разберем на примере:

Как платить НДФЛ по ставке 15% и отчитываться по нему

Как и раньше, в зависимости от ситуации налоговый агент должен платить НДФЛ по месту своей регистрации, месту нахождения обособленных подразделений или ведения деятельности.

Но для той части НДФЛ, которая облагается по ставке 15%, установлены отдельные КБК (Приказ Минфина РФ от 08.06.2020 № 99н).

| Ставка НДФЛ | Налог | Пени | Штраф |

|---|---|---|---|

| 13% | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| 15% | 182 1 01 02080 01 1000 110 | 182 1 01 02080 01 2100 110 | 182 1 01 02080 01 3000 110 |

КБК для уплаты НДФЛ в 2021 году

При заполнении формы 6-НДФЛ для ставок 13% и 15% по одному виду дохода нужно отдельно заполнять разделы 1 и 2 (письмо ФНС РФ от 01.12.2020 № БС-4-11/).

Расширенные возможности «1С:Зарплаты и управления персоналом 8 КОРП» по учету НДФЛ

Учет ставок НДФЛ по международным договорам

Версия КОРП программы «1С:Зарплата и управление персоналом 8» редакции 3 предоставляет расширенные возможности по учету НДФЛ. В соответствии с международными договорами РФ во избежание двойного налогообложения в программе можно зарегистрировать доход нерезидентов РФ в виде дивидендов, доходов по ценным бумагам, авторским вознаграждениям и исчислить НДФЛ по указанным ставкам 3, 5, 6, 7, 10, 12, 15 %.

Ряд международных договоров предусматривает дробную ставку налога (4,5 %, 7,5 %, 13,5 %). Однако действующие в настоящее время электронные форматы отчетов 2-НДФЛ и 6-НДФЛ не предусматривают возможности передачи таких данных. Поэтому в программе указанные ставки не поддерживаются.

Подключить функциональность использования налогообложения в соответствии с международными договорами следует в меню Настройки — Расчет зарплаты — флаг Используются ставки НДФЛ, предусмотренные международными договорами РФ.

При этом в документе Дивиденды появляется возможность выбрать ставку НДФЛ по международному договору: 5, 10 или 12 %. В документе Договор авторского заказа аналогично можно выбирать ставку налога из вариантов 3, 5, 6, 7, 10, 15 %. НДФЛ исчисляется автоматически по указанной ставке.

Новые ставки можно указать и в документе Операция учета НДФЛ. Отчеты 2-НДФЛ и 6-НДФЛ корректно отражают указанные ставки НДФЛ и автоматически заполняются по зарегистрированным в программе данным.

Учет доходов в обособленных подразделениях за пределами РФ

В соответствии с Налоговым кодексом РФ (пп. 6 п. 3 ст. 208 НК РФ) доход, полученный сотрудниками, работающими в обособленных подразделениях, территориально расположенных за пределами РФ, считается доходом, полученным от источников за пределами Российской Федерации.

Согласно пункту 1 статьи 207 НК РФ лица, получающие доход из таких источников и не являющиеся при этом налоговыми резидентами Российской Федерации, не считаются налогоплательщиками НДФЛ.

Для поддержки такого требования законодательства в программе в карточке обособленного подразделения (в справочниках Подразделения и Организации) следует в поле Территориальные условия указать ЗАГР (территория за пределами РФ). Все доходы сотрудников-нерезидентов (с налоговым статусом Нерезидент) таких подразделений не будут облагаться НДФЛ.

В документах Больничный лист, Отпуск, Отсутствие с сохранением оплаты и Командировка можно установить флаг Доход получен на территории РФ, и тогда оплата этого отсутствия будет облагаться НДФЛ в соответствии с налоговым статусом (для Нерезидентов — 30 %).

Рассмотренный выше дополнительный инструментарий учета НДФЛ — это лишь пример расширенной функциональности программы «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3). Программа «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3) в полном объеме содержит все возможности регламентированного кадрового учета, расчета и учета заработной платы, исчисления НДФЛ и взносов, подготовки отчетности, реализованные в «1С:Зарплата и управление персоналом 8» (ред. 3). В дополнение к этому в программу «1С:Зарплата и управление персоналом 8 КОРП» (ред. 3) включены модули охраны труда, подбора, оценки, обучения персонала, настройки сложных схем мотивации сотрудников на основе ключевого коэффициента эффективности (КPI) и бальности льгот, как монетизируемых, так и социальных.

Программа «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 содержит инструменты для интеграции с рекрутинговыми сайтами, осуществления электронного интервью по методике Светланы Ивановой, проведения курсов с использованием системы электронного обучения, учета ДМС и медосмотров, настройки чат-бота и многое другое.

Выбирая программу «1С:Зарплата и управление персоналом 8 КОРП» редакции 3 при переходе с предыдущих редакций, пользователь получает комплексное готовое решение по учету кадров, расчету зарплаты и управлению персоналом, позволяющее эффективно реализовывать кадровую политику организации.

Обо всех возможностях «1С:Зарплаты и управления персоналом 8 КОРП» редакции 3 эксперты 1С рассказывали в 1С:Лектории 14.06.2018. Подробнее см. в . Видеозапись доступна для просмотра всем желающим.

Как теперь применять вычеты по НДФЛ

В общем случае с 2021 года налоговые вычеты по НДФЛ можно будет применять по отдельности для каждой категории дохода.

Доходы от операций с ценными бумагами и производными финансовыми инструментами можно будет уменьшить на:

- инвестиционные вычеты (ст. 219.1 НК РФ) ;

- перенесённые на будущее ранее полученные убытки от таких операций (ст. 220.1 НК РФ).

Доходы участников инвестиционного товарищества можно будет уменьшить на убытки прошлых лет (ст. 220.2 НК РФ).

Основную налоговую базу можно будет уменьшить на сумму стандартных, социальных, имущественных и профессиональных налоговых вычетов (ст. 218, 219, 220, 221 НК РФ).

Если сумма стандартных, социальных и имущественных вычетов за год превысит основную налоговую базу, то их можно будет использовать для уменьшения других видов доходов, а именно (п. 6 ст. 210 НК РФ в редакции закона № 372-ФЗ):

- От продажи или получения в дар имущества, кроме ценных бумаг.

- От выплат по страхованию и пенсионному обеспечению.

Ставки НДФЛ с дохода нерезидента до 2024 года

Стандартной ставкой НДФЛ резидента и нерезидента были 13 и 30% соответственно. Покинувшие страну граждане, если их срок пребывания за границей не превышает 183 дня, уплачивают НДФЛ по ставке 13%. НДФЛ с зарплаты иностранцев, работающих в России, исчисляется по тем же правилам.

Если общий доход с начала года превышает 5 миллионов рублей, применяется повышенная ставка в 15%. По старым правилам, нерезиденты, трудоустроенные в России по ТК РФ, платили налог по ставке 30%. НДФЛ у иностранных работников, проживающих за пределами РФ, не удерживался.

Помимо этого, предусмотрены особые ставки для некоторых выплат. Рассмотрим все случаи по отдельности.

30 процентов НДФЛ с нерезидентов

НДФЛ с зарплаты нерезидента, устроенных по трудовому договору, выплачивалась по ставке 30%. Эта ставка действует и на другие виды доходов, например, продажа имущества, а также на доходы индивидуальных предпринимателей, применяющих общую систему налогообложения.

13 процентов с доходов некоторых нерезидентов

Стандартные правила исчисления НДФЛ не касаются иностранных граждан, работающих по патентам, высококвалифицированных специалистов, граждан Евразийского экономического союза (ЕАЭС), беженцев, участников государственной программы по переселению соотечественников и членов экипажей судов под российским флагом.

Эти категории нерезидентов облагались и продолжают облагаться налогом на доходы физических лиц по ставке 13%. Также нерезиденты платят налог по ставке 13% на сумму процентов по вкладам и остаткам на счетах в российских банках, но не более 5 миллионов рублей.

Компания или индивидуальный предприниматель, выплачивающие доход, обычно удерживают и перечисляют налог на доходы физических лиц по ставке 13%, за исключением доходов от продажи или дарения имущества. В таком случае нерезидент должен самостоятельно исчислить и уплатить налог, а также подать декларацию 3-НДФЛ. Декларация не требуется, если налог к уплате равен нулю из-за применения налоговых вычетов или других льгот.

Прогрессивная ставка НДФЛ 15 процентов с доходов резидентов и некоторых нерезидентов

С 2021 года в России действует прогрессивная ставка налога на доходы физических лиц в размере 15%. Эта ставка применяется к части дохода, превышающей 5 миллионов рублей в год. Эта ставка применяется как к резидентам, так и к нерезидентам, чьи доходы до 5 миллионов рублей облагаются по стандартной ставке 13%. Например, это относится к нерезидентам, работающим по патенту.

Прогрессивная ставка не применяется к доходам от продажи или получения имущества в дар, а также к страховым выплатам.

Индивидуальные предприниматели, являющиеся налоговыми резидентами и имеющие доходы свыше 5 миллионов рублей, платят 15% от превышения. Однако ИП-нерезиденты независимо от размеров дохода платят 30% от дохода.

Специальные ставки НДФЛ для нерезидентов

В соответствии с п. 3. ст. 224 НК РФ, дивиденды нерезидентов от российских организаций облагаются налогом по ставке 15%.

Срок перечисления НДФЛ с дивидендов в 2024 году

Срок для оплаты НДФЛ с учредительских выплат зависит от того, к какой организационно-правовой форме относится организация, производящая выплаты.

Для ООО установлено следующее правило по определению срока уплаты НДФЛ: перечислить налог нужно не позднее дня, который следует за днем выплаты дивидендов. При этом не имеет значение откуда были выданы деньги, из кассы или перечислены на карту учредителя. Дивиденды, кстати, могут быть перечислены даже третьему лицу, которого указал учредитель.

Перечислять НДФЛ организация должна по месту своего учета, независимо от того, где состоит на учете получатель дивидендов.

Рассмотрим на примере:

Предположим организация выплатила одному из участников дивиденды 10 апреля 2024 года. НДФЛ с этой выплаты перечислить нужно в тот же день или на следующий, то есть 11 апреля 2024 года. Если же выплата произойдет в пятницу 13 апреля 2024 года, то перечислить НДФЛ нужно не позднее 16 апреля 2024 года. Такое правило действует для ООО. В отношении АО правила установлены другие. Налог с дивидендов по акциям российской компании оплачивается в бюджет в срок до 1 месяца с момента выплаты.

Какие налоги платят с дивидендов в 2024 году?

В соответствии с законодательством Российской Федерации, с дивидендов, полученных физическими лицами, начиная с 2021 года, удерживается налог на доходы физических лиц (НДФЛ) в размере 13%. Однако в 2024 году вступят в силу изменения, влияющие на налоговую ставку.

С 1 января 2024 года налоговая ставка на дивиденды увеличится до 15%. То есть, физические лица, получающие дивиденды, будут обязаны уплачивать 15% от суммы полученной прибыли. Это означает, что при получении дивиденда в размере 100 000 рублей, налоговая сумма составит 15 000 рублей.

Также, необходимо учитывать, что в случае, когда дивиденды выплачиваются резидентам налоговых оффшорных территорий, налоговая ставка составит 20%. Данные изменения в налоговом законодательстве направлены на борьбу с налоговыми уклонистами и нелегальными финансовыми операциями.

При получении дивидендов, физическому лицу следует обратить внимание на процесс уплаты налогов. Как правило, компания, выплачивающая дивиденды, самостоятельно удерживает налог и перечисляет его в бюджет

Однако, иногда может возникнуть необходимость самостоятельно уплатить налог. Для этого необходимо обратиться в налоговый орган и заполнить соответствующую декларацию.

| Год | Налоговая ставка на дивиденды |

|---|---|

| 2020 | 13% |

| 2021-2023 | 13% |

| с 1 января 2024 | 15% |

Важно отметить, что налоговые изменения могут быть внесены в последующие годы. Поэтому всегда рекомендуется обратиться к актуальному законодательству и уточнить информацию о налоговых ставках и обязанностях перед налоговыми органами

На какие доходы распространяется повышение ставки НДФЛ

До 2020 года включительно доходы физических лиц в большинстве случаев облагались НДФЛ по ставке 13%. С 2021 года те, кто зарабатывает больше 5 млн рублей в год, будут при определенных условиях платить НДФЛ по ставке 15%.

Ставку НДФЛ 15% нужно применять, если выполняются сразу два условия:

- Годовой доход физического лица превысил 5 млн рублей. Повышенная ставка применяется только к сумме, превышающей эту цифру.

- Вид дохода входит в один из двух списков: для резидентов и нерезидентов.

Налоговый резидент — это тот, кто находился в России как минимум 183 дня в течение 12 месяцев, идущих подряд. Нерезидент — тот, кто находился в России меньше 183 дней за 12 месяцев.

Но есть исключения. Например, если вы выезжали за границу для лечения или обучения на срок до 6 месяцев, ваш период пребывания в РФ не прерывается и вы остаетесь резидентом (ст. 207 НК РФ).

При достижении годового лимита облагаться налогом по повышенной ставке будут следующие доходы.

У резидентов (п. 1 ст. 1 закона от 23.11.2020 № 372-ФЗ):

- все доходы, связанные с трудовой деятельностью, либо за период отсутствия на рабочем месте по уважительным причинам: зарплата, премии, отпускные, больничные и т. п.;

- выигрыши в азартных играх и лотереях;

- доходы от участия в организациях, инвестиционных товариществах или в виде прибыли контролируемых иностранных компаний;

- доходы от операций с ценными бумагами и финансовыми инструментами.

Если доходы резидентов не входят в этот перечень, то их нужно облагать НДФЛ вне зависимости от суммы. Ставка в этом случае будет зависеть от вида дохода (п. 1.1 и 2 ст. 224 НК РФ):

- 13% для стоимости полученных подарков (от всех, кроме близких родственников, например от работодателей, партнеров и пр.) и доходов от продажи имущества (кроме ценных бумаг), а также для страховых и пенсионных выплат;

- 35% для выигрышей и призов, полученных в рамках рекламных акций, дороже 4 000 рублей;

- 35% для экономии на процентах при использовании кредитов и займов. Для рублевых кредитов — если процентная ставка по договору ниже, чем 2/3 действующей ставки рефинансирования ЦБ. Для валютных кредитов — если ставка по договору ниже 9% годовых. Например, рублевый кредит взят под 3%, а ставка рефинансирования составляет 6% (значит, 2/3 от нее — это 4%). Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% и есть экономия, которую нужно обложить НДФЛ.

У нерезидентов (п. 10 ст. 1 закона № 372-ФЗ):

- доходы иностранных работников, которые трудятся по патенту;

- доходы от трудовой деятельности иностранцев, которые признаны высококвалифицированными специалистами;

- доходы участников госпрограммы по содействию переселению соотечественников;

- доходы моряков, которые плавают на судах под государственным флагом РФ;

- доходы иностранцев, которые получили статус беженца или временное убежище на территории РФ.

Доходы нерезидентов, которые не входят в приведенный выше список, облагаются по ставке 30% независимо от суммы. Исключение — дивиденды нерезидентов, полученные от российских компаний. Они облагаются налогом по ставке 15% при любой сумме (п. 3 ст. 224 НК РФ).

Примеры

- Резидент РФ получил зарплату 4 млн рублей. Так как доход не превышает лимит, то всю сумму нужно облагать НДФЛ по ставке 13%.

- Резидент РФ получил дивиденды от участия в ООО в сумме 6 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а к сумме сверх лимита (1 млн рублей) следует применить ставку 15%.

- Резидент РФ получил доход от продажи имущества в сумме 7 млн рублей. Так как на продажу имущества повышение ставки не распространяется, то все 7 млн рублей следует облагать НДФЛ по ставке 13%.

- Резидент РФ взял рублевой кредит под 3%, при этом ставка рефинансирования равна 6%, а 2/3 от нее — это 4%. Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% — экономия, которую нужно обложить НДФЛ 35%.

- Нерезидент РФ — высококвалифицированный специалист, получил доход от трудовой деятельности в сумме 8 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а 3 млн рублей — по ставке 15%.

- Нерезидент РФ выиграл в лотерею 6 млн рублей. Так как этот доход не входит в приведенный выше список для нерезидентов, то его нужно в полном объеме облагать НДФЛ по ставке 30%.

Купонный доход по облигациям

Серьезные изменения произошли с налогообложением дохода с

купонов по облигациям. Раньше на купонный доход распространялись

существенные льготы.

До 2021 года купоны по облигациям федерального займа и

муниципальным долговым бумагам не облагались налогом. Нулевая

ставка также была на корпоративные облигации, которые выпустили

после 1 января 2017 года с доходностью не выше ставки Центробанка с

пятипроцентной надбавкой. Стандартным налогом на доход облагались

только корпоративные купоны, выпущенные до 2017 года.

Теперь все послабления убрали. Доходы с купонов, независимо от

типа эмитента и года выпуска облигаций, облагаются 13-процентным

налогом. Отметим, что в данном случае налоговым агентом является

сам брокер, поэтому самостоятельно извещать налоговую не

придется.

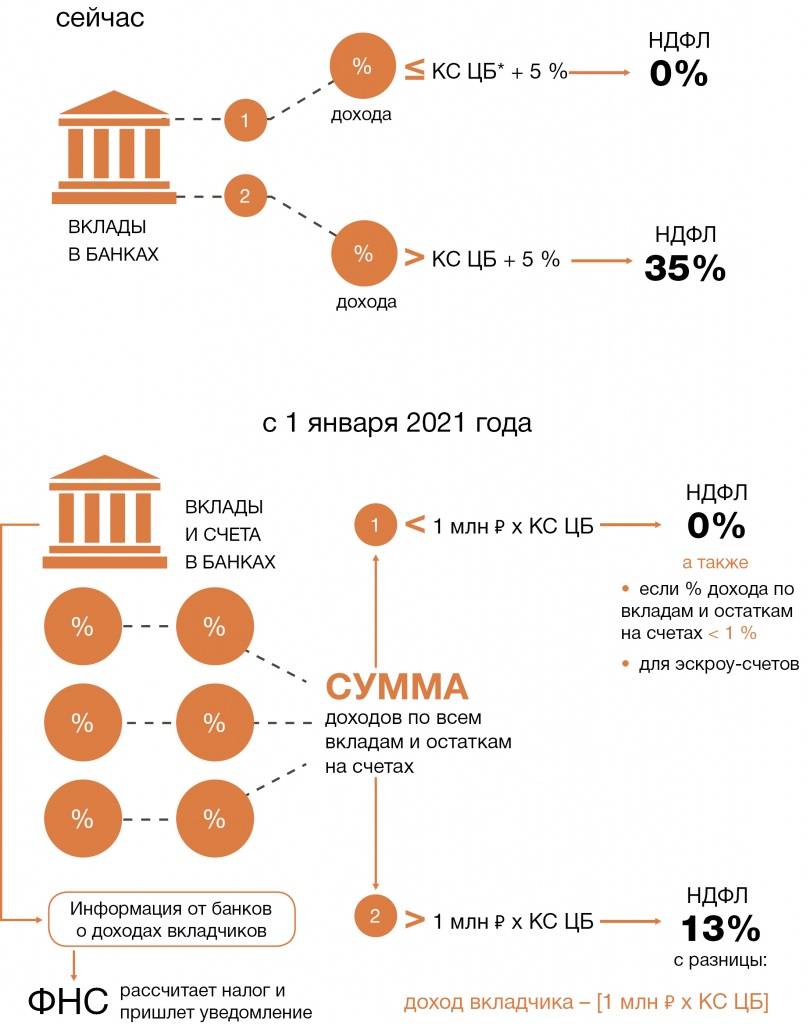

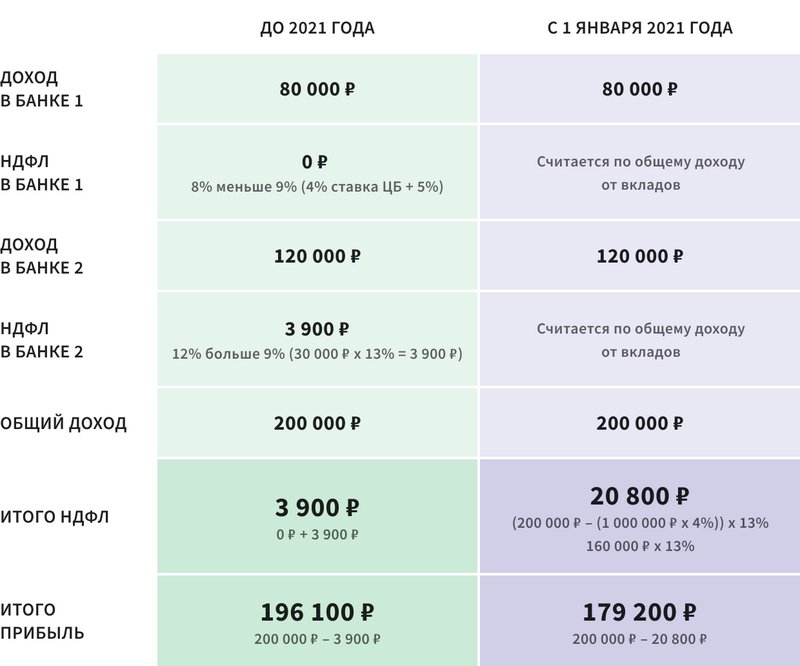

Вклады

Изменения затронули схему начисления НДФЛ по вкладам. До 2021

года налог платили только с доходной части, которая превышает

ключевую ставку ЦБ больше, чем на пять процентов. Количество

вкладов и их общая сумма не имели значения. Каждый вклад

анализировался по отдельности. С 1 января правила поменялись.

Ввели абсолютный, необлагаемый НДФЛ, лимит. Равняется он

произведению 1 миллиона рублей и ключевой ставки Центробанка,

которая действовала на первое число налогового периода. То есть,

если к началу года у вас были действующие вклады, то необлагаемый

доход по ним составит 42,5 тыс. рублей (₽1 млн × 4,25% = ₽42,5

тыс.). Весь остальной доход будет облагаться подоходным

налогом.

Другим нововведением стало то, что доход рассчитывается по

совокупности всех ваших вкладов, в том числе и валютных. Последние

пересчитываются по курсу ЦБ на дату выплаты дохода. Так что

раскладывать свои вклады по разным «кубышкам» не имеет смысла.

Разберем на примере:

У вас в двух банках сделаны вклады по ₽1 млн. В банке А под 8%

годовых, Б — 12%. Ключевая ставка ЦБ — 4%.

Как правильно заполнить налоговую декларацию

Заполнение налоговой декларации может быть сложным процессом, но следуя простым шагам, вы сможете справиться с этой задачей. Вот шаги, которые вы должны выполнить, чтобы правильно заполнить налоговую декларацию:

Соберите необходимые документы. Это включает в себя все формы, которые вы получили от работодателя или от банка, а также документы о ваших доходах, расходах и налоговых вычетах.

Внимательно прочитайте инструкции. Убедитесь, что вы понимаете, как заполнять каждую секцию декларации и какие документы вам нужно приложить.

Заполните персональную информацию. Укажите свое полное имя, адрес и социальное страховое номер. Убедитесь, что все данные введены правильно и без ошибок.

Внесите информацию о доходах. Укажите все источники дохода, включая заработную плату, сбережения и инвестиции. Внесите информацию о ваших дивидендах и иных доходах от инвестиций.

Укажите расходы и налоговые вычеты. Рассмотрите возможные налоговые вычеты, которые вы можете применить, и внесите соответствующую информацию в декларацию. Это может включать вычеты на ипотеку, образование или медицинские расходы.

Проверьте всю информацию

Прежде чем отправить декларацию, убедитесь, что все данные введены без ошибок и что вы не упустили ничего важного.

Не забудьте, что правила заполнения налоговых деклараций могут меняться, поэтому всегда проверяйте последние инструкции и консультируйтесь со своим налоговым консультантом. Правильное заполнение налоговой декларации поможет избежать неприятностей со стороны налоговой службы и уверенно пройти процесс уплаты налогов.