Введение

Налоговый учет – это система обобщения информации о доходах и расходах для определения налоговой базы по прибыли на основе данных первичных документов.

Систему налогового учета организации выбирают самостоятельно, порядок его ведения устанавливается каждой организацией в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением руководителя).

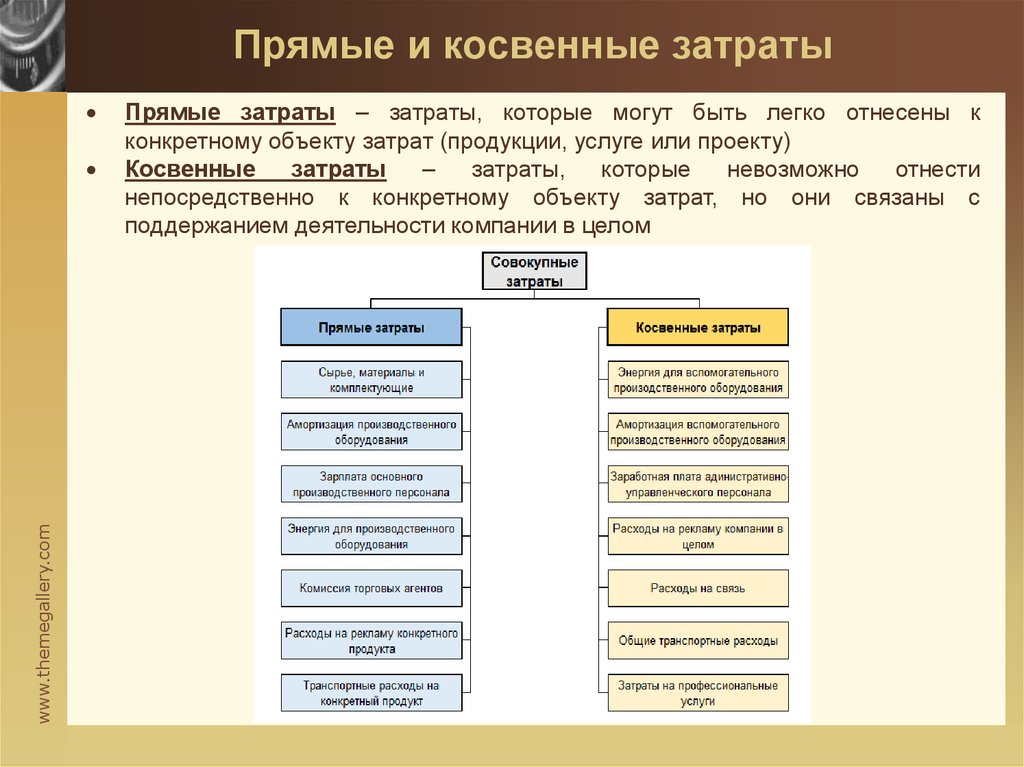

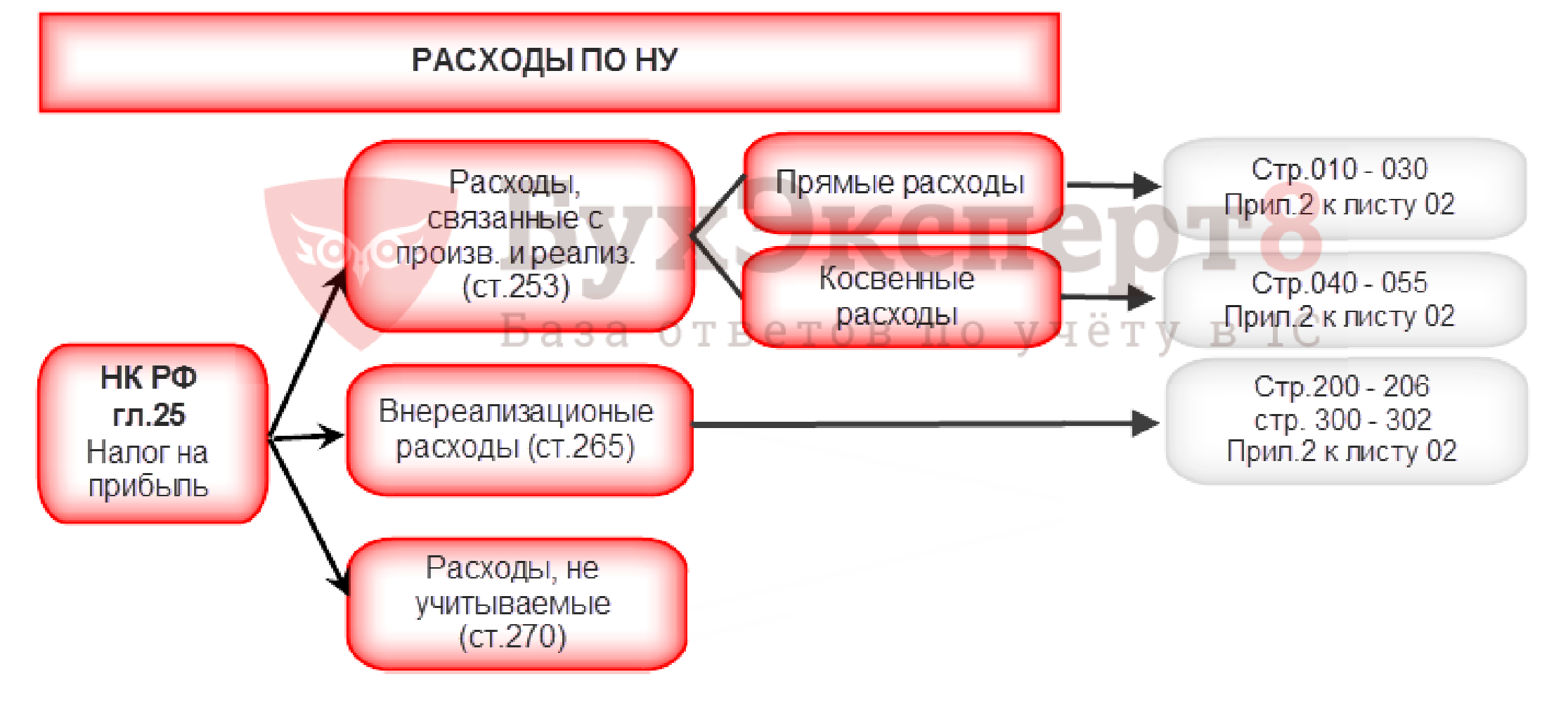

Если налогоплательщик определяет доходы и расходы по методу начисления, то расходы на производство и реализацию, осуществленные в течение отчетного или налогового периода, подразделяются на прямые и косвенные в соответствии с требованиями статей 318 и 320 Налогового кодекса.

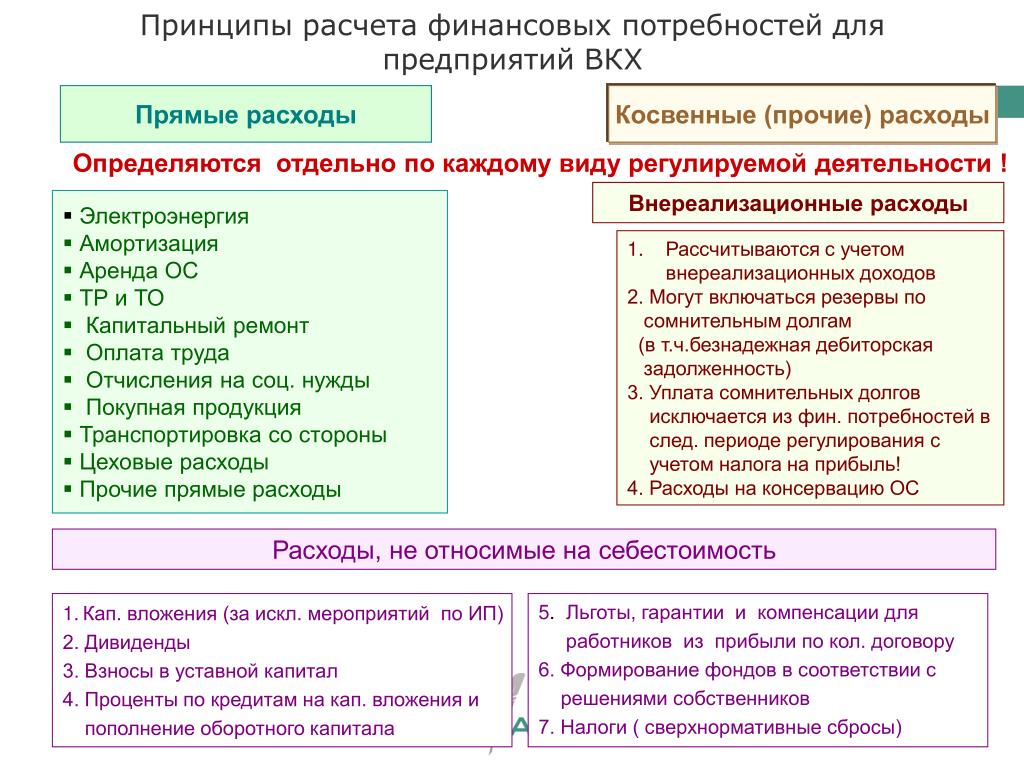

Прямыми расходами в общепринятом понимании признаются затраты на сырье и материалы, из которого непосредственно изготавливается конкретная продукция, а также те расходы организации, которые можно совершенно четко отнести к какому-либо виду товаров, работ или услуг. В статье 318 Налогового кодекса к прямым затратам отнесены материальные затраты, расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ или оказания услуг, суммы единого социального налога и расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труда, а также суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ или услуг.

Однако большинство организаций несут и такие расходы, которые нельзя прямо соотнести с выпуском одного конкретного вида товаров, оказанием одного вида услуг или выполнением конкретного вида работ. Поэтому подобные затраты распределяются между всеми видами продукции. Такие расходы называются косвенными.

Несомненно, для организации выгодно как можно больше затрат включить в состав косвенных расходов, поскольку они уменьшают базу по налогу на прибыль в том периоде, когда были произведены (п.2 ст.318 НК). Прямые же расходы, относящиеся к незавершенному производству, готовой продукции на складе, а также к отгруженной, но не реализованной продукции, в текущем периоде не списываются (ст.319 НК).

Перечень расходов, которые статья 318 Налогового кодекса относит к прямым, носит рекомендательный характер. В письме Минфина от 26 января 2006 года № 03-03-04/1/60 финансисты сделали вывод, что у всех организаций обязательно должен быть перечень прямых затрат, однако организация может прописать в своей учетной политике перечень, отличный от того, который предлагает статья 318 Налогового кодекса.

Актуальность данного вопроса заключается в том, что в бухгалтерском учете и налоговом учете существовало и существует разное понимание прямых и косвенных расходов, и раскрытие данной темы поможет избежать ошибок в ведении как бухгалтерского, так и налогового учета.

Соответствие «прибыльных» и «НДСных» показателей

Теоретически когда-то и у кого-то может соблюдаться равенство:

Но это скорее исключение. В большинстве же случаев эти показатели не будут равны. Во-первых, всегда найдутся операции, которые приводят к появлению дохода, включаемого в базу по налогу на прибыль, но не образуют объекта налогообложения по НДС (Пункт 1 ст. 146 НК РФ). Например: — получение имущества при ликвидации выводимых из эксплуатации ОС (Пункт 13 ст. 250 НК РФ); — выявление излишков при инвентаризации (Пункт 20 ст. 250 НК РФ); — получение дохода в виде положительных суммовых и курсовых разниц (Пункты 2, 11 ст. 250 НК РФ); — восстановление резервов (Пункт 7 ст. 250 НК РФ); — списание кредиторской задолженности по истечении срока исковой давности (Пункт 18 ст. 250 НК РФ); — продажа работ, услуг, местом реализации которых не признается территория РФ (Статьи 147, 148, пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ; Письмо Минфина России от 29.01.2010 N 03-07-08/21). Кстати, эту реализацию можно увидеть в декларации по НДС в разд. 7 по строке 010 графы 2 с кодами 1010811 и (или) 1010812 (Пункт 44.3 Порядка заполнения декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 N 104н (далее — Порядок); Приложение N 1 к Порядку); — получение процентов по выданным займам или даже процентов, начисляемых на остаток денег на банковском счете (Пункт 6 ст. 250 НК РФ). Ведь последние ежемесячно начисляются практически всем организациям при наличии на счете определенной суммы денег. В декларацию по налогу на прибыль эта сумма попадает, а в декларацию по НДС — нет. Во-вторых, может быть и наоборот — некоторые операции являются облагаемыми НДС, но не создают «прибыльных» доходов. К примеру, безвозмездная передача товаров (работ, услуг) (Подпункт 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ) или передача товаров (выполнение работ, оказание услуг) для собственных нужд (Подпункт 2 п.

Но это скорее исключение. В большинстве же случаев эти показатели не будут равны. Во-первых, всегда найдутся операции, которые приводят к появлению дохода, включаемого в базу по налогу на прибыль, но не образуют объекта налогообложения по НДС (Пункт 1 ст. 146 НК РФ). Например: — получение имущества при ликвидации выводимых из эксплуатации ОС (Пункт 13 ст. 250 НК РФ); — выявление излишков при инвентаризации (Пункт 20 ст. 250 НК РФ); — получение дохода в виде положительных суммовых и курсовых разниц (Пункты 2, 11 ст. 250 НК РФ); — восстановление резервов (Пункт 7 ст. 250 НК РФ); — списание кредиторской задолженности по истечении срока исковой давности (Пункт 18 ст. 250 НК РФ); — продажа работ, услуг, местом реализации которых не признается территория РФ (Статьи 147, 148, пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ; Письмо Минфина России от 29.01.2010 N 03-07-08/21). Кстати, эту реализацию можно увидеть в декларации по НДС в разд. 7 по строке 010 графы 2 с кодами 1010811 и (или) 1010812 (Пункт 44.3 Порядка заполнения декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 N 104н (далее — Порядок); Приложение N 1 к Порядку); — получение процентов по выданным займам или даже процентов, начисляемых на остаток денег на банковском счете (Пункт 6 ст. 250 НК РФ). Ведь последние ежемесячно начисляются практически всем организациям при наличии на счете определенной суммы денег. В декларацию по налогу на прибыль эта сумма попадает, а в декларацию по НДС — нет. Во-вторых, может быть и наоборот — некоторые операции являются облагаемыми НДС, но не создают «прибыльных» доходов. К примеру, безвозмездная передача товаров (работ, услуг) (Подпункт 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ) или передача товаров (выполнение работ, оказание услуг) для собственных нужд (Подпункт 2 п.

Перечень косвенных расходов

Косвенные расходы — это расходы, которые нельзя прямо отнести на конкретные виды продукции (работ, услуг).

К косвенным расходам относятся:

-

административно — управленческие расходы;

-

расходы на отопление и освещение помещений;

-

расходы на страхование;

-

расходы на содержание общехозяйственного персонала;

-

амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

-

арендная плата за помещения общехозяйственного назначения;

-

расходы по оплате информационных, аудиторских, консультационных и т. п. услуг;

-

расходы, связанные со сбытом продукции:

-

другие аналогичные по назначению управленческие расходы.

Косвенные расходы для целей налогообложения прибыли, перечень

К косвенным расходам относятся такие расходы, которые согласно уставным документам, не относятся к основным.

Например, расходы на поддержание компьютерной оргтехники, уборку офисов и производственных помещений.

Налоговый, финансовый и управленческий учет таких трат имеет свои особенности, которые при составлении отчетности и уплате налогов нужно учитывать.

Отличие от внереализационных и прямых расходов

Не следует путать внереализационные расходы и косвенные. К внереализационным расходам относят те, которые не связаны ни с производством, ни с обслуживанием, а относятся к отдельной категории. К ним относят траты на покупку и выпуск акций, облигаций и иностранной валюты, средства, начисленные на амортизацию и оплату процентов по кредиту.

Основное отличие их от внереализационных и постоянных, могут носить как переменный, так и постоянный характер, но в бухгалтерском и налоговом учете они должны учитываться как текущие и фиксироваться в том месяце, когда они был совершены. В то время остальные издержки могут быть перенесены на следующий учетный период, и это будет считаться законным.

Что относят к косвенным расходам

В учетной политике можно прописать только те объекты, которые отвечают определенным параметрам, которые прописаны в НК РФ. Если товар или услуга по принятой на предприятии учетной политике должны учитываться как косвенные, но такое положение противоречит прописанным в НК РФ ст. 256 пунктам, то такой учет будет признан незаконным. Согласно российскому налоговому законодательству к таким видам трат могут быть отнесены:

- Выплата заработной платы администрации и обслуживающему персоналу, работникам, чья деятельность не связана напрямую с производством товаров.

- Расходы на покупку комплектующих и запчастей, вспомогательного оборудования, а также их установку и отладку.

- Оплату коммунальных услуг. При учете следует отделять расходы на работу производственных машин и те, что идут на общехозяйственные нужды. Например, электричество может применяться как источник энергии для производственных машин. Тогда они относятся на счет постоянных расходов, либо на освещение цехов, подсобных помещений, работу компьютера в бухгалтерском отделе. Тогда они относятся к косвенным.

- Расходы не связанные с реализацией производимых товаров, выпускаемых ценных бумаг.

В налоговом кодексе не прописано четко, какие товары и услуги можно относить к косвенным расходам. Российское законодательство и имеющаяся правоприменительная практика позволяет относить к этой категории любые расходы. Главное чтобы они не противоречили принятым законам и были прописаны в учетной политике.

https://youtube.com/watch?v=yK_YhXcuejA

Зато в ней указывается, какими характерными признаками должны обладать они, чтобы их можно было отнести к косвенным расходам

Но при учете все равно необходимо соблюдать осторожность, так как за неуплату части налогов ФНС жестко штрафует

Правила учета косвенных расходов

Косвенные расходы учитываются в бухгалтерском и управленческом учете наравне с прямыми. При этом делаются проводки, которые указывают на характер расходов. Откуда были взяты средства, на какие цели были израсходованы. В бухгалтерском учет их обычно списывают в прочие расходы и доходы.

Многие предприниматели нередко не стремятся к более детальному и скрупулезному сбору информации о всех понесенных тратах на производство

Менее всего они обращают внимание на косвенные издержки

Особенно это видно на примере малых и средних молодых предприятий, которые мало уделяют выявлению и учету косвенных расходов и поэтому не учитывают их. Игнорирование или неправильный учет косвенных издержек может привести к появлению непредвиденных убытков и даже, если они велики, сделать само производство убыточным.

Пример расчета величины прямых расходов

Стоимость товаров, принятых к учету фирмой А в августе и реализованных в этом же месяце – 2 100 000 рублей. На 31 августа товарный остаток по балансу составил 170 000 рублей. Затраты на транспортировку груза от поставщика до склада компании А, рассчитанные на товарный остаток на 1 августа – 15 000 рублей.

В текущем месяце фирма А понесла следующие расходы (без НДС):

- транспортировка товаров до склада А – 75 000 рублей;

- транспортировка до склада оптовых покупателей – 6 000 рублей;

- арендная плата за складское помещение – 150 000 рублей;

- зарплата персонала компании А – 500 000 рублей;

- начисленная в августе амортизация – 4 000 рублей.

Из общей суммы издержек – 735 000 рублей – к прямым расходам сразу возможно отнести только затраты на транспортировку товара до склада (75 000 рублей). Остальные затраты идут в разряд косвенных расходов и снижают налог на прибыль по итогам августа.

Рассчитать величину прямых расходов, относящихся к товарному остатку, следует в бухгалтерской справке по следующему алгоритму:

| 1 | Величина прямых расходов на товарный остаток на 01.08.2015г. | 15 000 руб. |

| 2 | Транспортные расходы до склада в августе | 75 000 руб. |

| 3 | Реализовано товаров на сумму | 2 100 000 руб. |

| 4 | Товарный остаток на 31.08.2015г. | 170 000 руб. |

| 5 | Усредненный процент (стр.1 + стр. 2) / (стр. 3 + стр. 4) * 100% | 3, 96% |

| 6 | Величина прямых расходов на товарный остаток 01.09.2015 (стр. 4 х стр. 5) | 6 740 руб. |

| 7 | Величина списанных в августе прямых расходов (стр. 3 х стр. 5) | 83 260 руб. |

Если фирма сочетает торговлю с иными категориями деятельности (изготовление продукции, ведение работ, оказывание услуг), то в НУ надлежит разделить прямые расходы по всем разнородным кодам ОКВЭД. При невозможности дифференциации произведенных затрат, они причисляются ко всем видам деятельности пропорционально полученной выручке.

Предприятия, занимающиеся выпуском товара

Для производственных компаний перечень прямых расходов установлен в ст. 318, п. 1 НК. В эту категорию включены издержки на:

- Приобретение материалов и сырья, применяемых в выпуске продукции или выполнении работ, комплектующих, используемых при монтаже, полуфабрикатов, подвергающихся дополнительной обработке.

- Зарплату сотрудников, занятых в технологическом процессе, начисление взносов на обязательное (медицинское и социальное) страхование и от профзаболеваний и несчастных случаев.

- Амортизация по основным средствам, задействованных в выпуске товара.

Все прочие расходы, кроме внереализационных, относятся к косвенным.

Основываясь на пункте 1, ст.318 НК России, для того чтобы вести исчисление базы налогов, налогоплательщику предоставляется два типа расходов, которые он может учитывать:

- прямые расходы;

- косвенные расходы.

С позиции законодательства прямыми расходами являются:

- затраты материальной ценности. Они могут быть связаны с покупкой материалов либо сырья для изготовления, а также, для оказания услуг. Такой вид прямых расходов является основой всего производственного процесса;

- заработная плата сотрудников, которые принимают непосредственное участие в изготовлении продукции, либо в предоставлении производственных услуг;

- взносы в фонды государственного значения, которые начисляются на заработную плату;

- амортизация основных средств, задействованных в изготовлении продукции либо в предоставлении сервисного обслуживания.

Все остальные расходы, за исключением внереализационных, Налоговый кодекс РФ относит к категории косвенных расходов.

Таким образом, прямые расходы по налогу на прибыль, перечень которых приведён выше, налогоплательщик должен вносить в структуру расходных издержек при формировании себестоимости готовой продукции с целью их отражения надлежащим образом в бухучёте.

Подтверждение данного обоснования изложено в Письме № 03-03-06/1/247, представленном 14 мая 2012 года. В бухгалтерском учёте, формирующие себестоимость продукта издержки, в большинстве вариаций отражаются на счетах: 25, 23 и 20.

В тоже время, дебетные показатели 25 и 23 счетов, традиционным образом каждый месяц переносятся на позицию 20 счёта.

Кому приходится легче?

Проведя нетрудоемкий анализ ситуации, можно прямо заявить, что легче всего в процессе сокращения перечня прямых расходов, приходится тем предприятиям (фирмам, организациям), которые специализируются на выпуске скромного ассортимента продукции. А ещё проще тем, кто изготавливает только один товарный тип. В таком случае, к категории косвенных издержек можно отнести все непроизводственные расходы:

- аренда помещений;

- заработная плата персонала, который не привлекается к производственному процессу товаров, и пр.

То есть, только те расходы, которые непосредственно задействуются в выпуске продукции либо сервисных услуг, будут считаться прямыми.

Что такое косвенные расходы

Согласно налоговому законодательству, все расходы предприятия делятся на косвенные и прямые. Если прямые расходы предприятия — это, прежде всего, издержки производства, и они возникают на основе изготавливаемой продукции или выполнения каких-либо работ, то расходы косвенные — это совокупность издержек, которые напрямую связаны с производством.

К косвенным относятся:

- Общепроизводственные расходы. Это расходы на организацию, обслуживание и управление производством. Например, для ремонта станка была выделена определенная сумма, которая отразилась в косвенных расходах.

- Общехозяйственные расходы. Эти затраты напрямую влияют на производственный процесс.

Расходы косвенные списываются именно в том промежутке, в котором они были начислены. Прямые же распределяются по всем отчётным периодам.

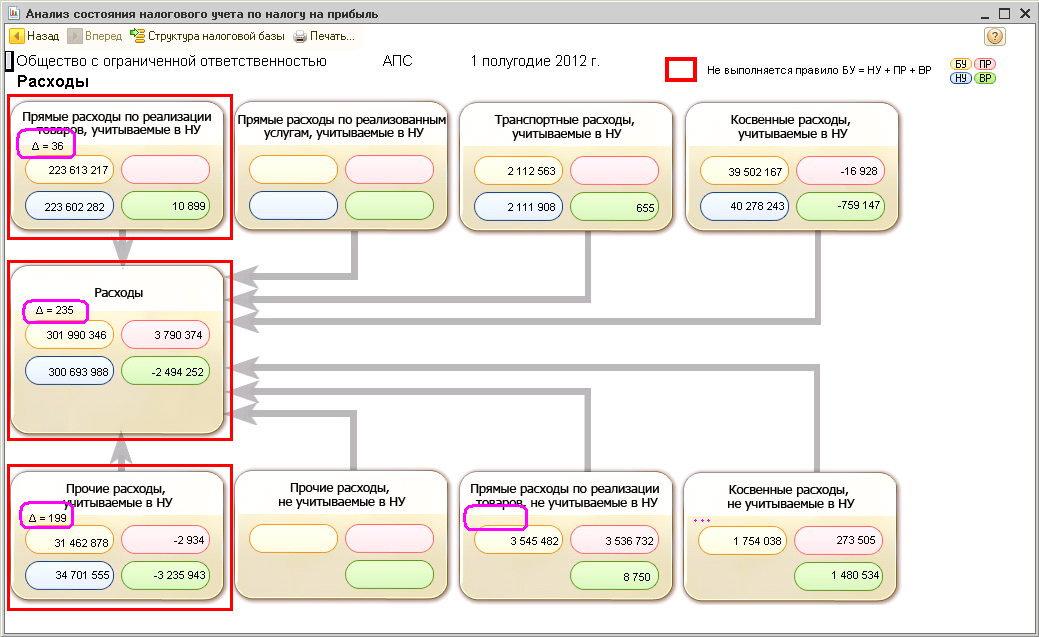

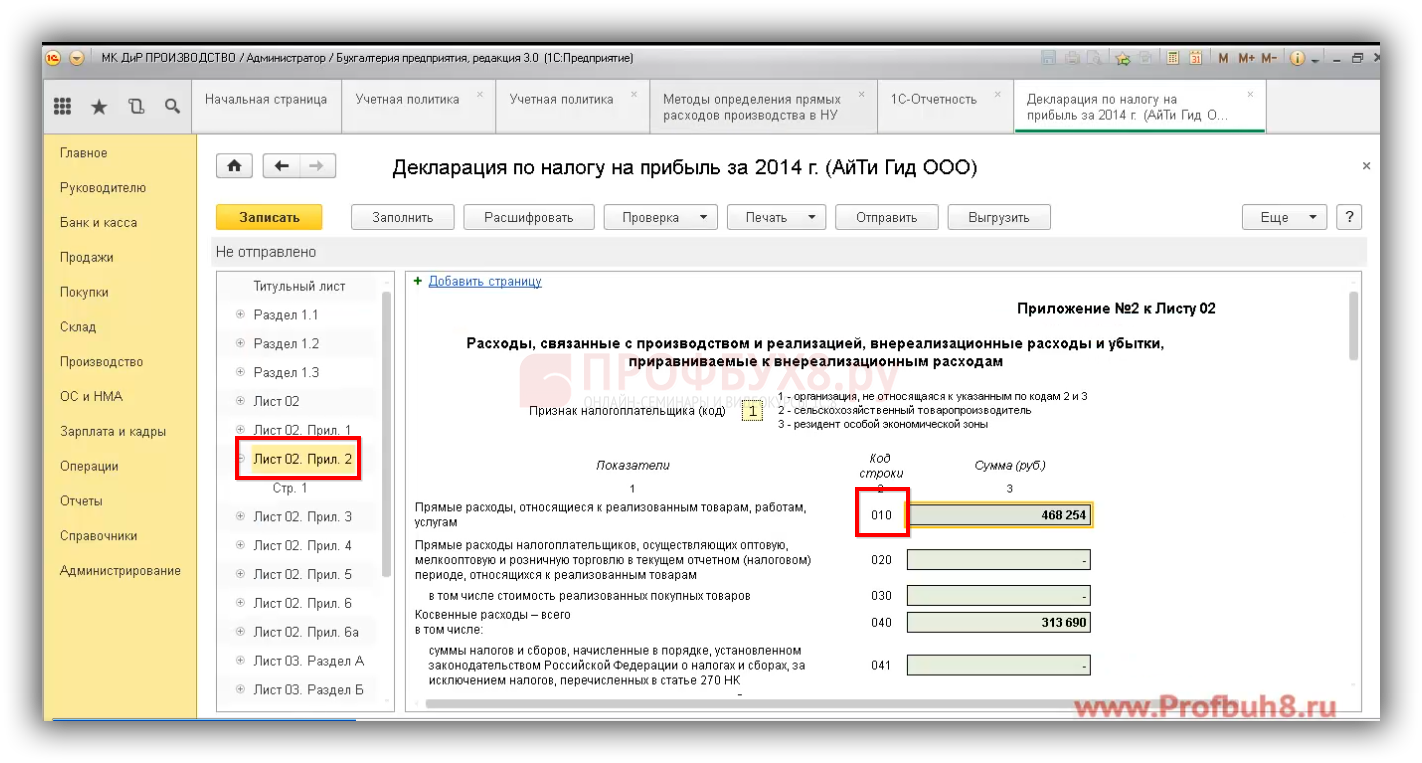

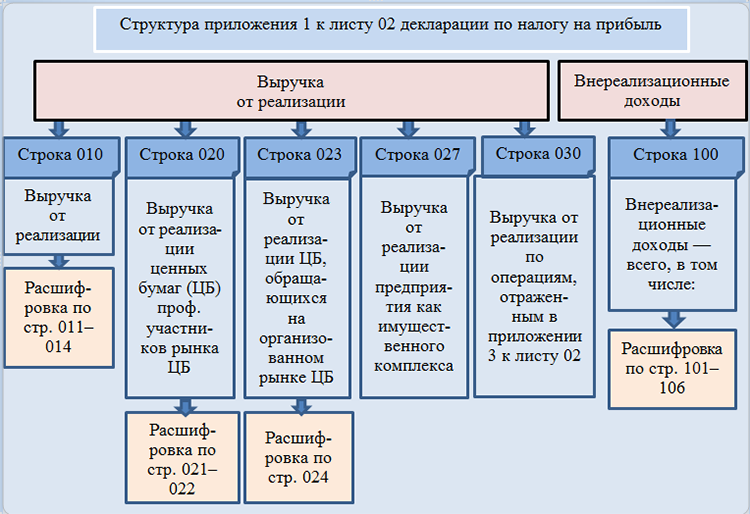

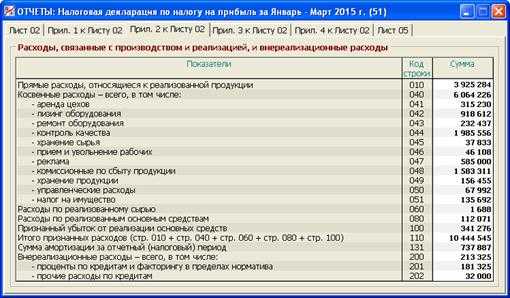

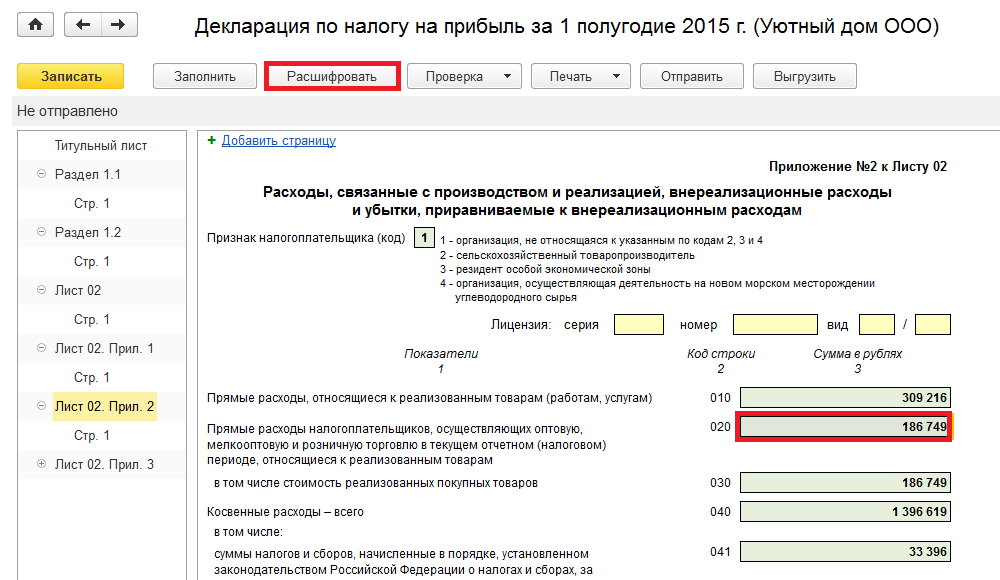

Пример заполнения Приложения N 2 к листу 02 декларации по налогу на прибыль

Например, организация “Альфа”, которая находится в г. Москве, за I квартал 2018 г. понесла следующие расходы:

расходы, связанные с производством и реализацией:

– прямые расходы в сумме 1 109 400 руб.;

– косвенные расходы в сумме 2 209 650 руб. Из них: страховые взносы на ОПС, ОМС и по ВНиМ – 405 000 руб., авансовый платеж по транспортному налогу – 96 000 руб., амортизация, начисленная линейным методом, – 300 000 руб. (в том числе по НМА – 35 000 руб.);

внереализационные расходы в сумме 274 200 руб. Из них: проценты по займу – 69 200 руб. и штраф по договору купли-продажи товара за нарушение срока поставки – 205 000 руб.;

убытки в виде списанного безнадежного долга в сумме 136 000 руб.

Резерв по сомнительным долгам организация не создает.

Организация использует льготу по налогу на имущество организаций (п. 25 ст. 381 НК РФ, пп. 31 п. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64 “О налоге на имущество организаций”).

Регистры налогового учета образец

Возможно, вы ошиблись, набирая адрес, или данная страница удалена. Еcли адрес страницы верный напишите нам.

а) 768 Закупка товаров, работ и услуг для обеспечения государственных нужд в области геодезии и картографии в рамках государственного оборонного заказа. По данному элементу отражаются расходы федерального бюджета, в том числе в рамках государственных программ Российской Федерации, на закупку товаров, работ и услуг для обеспечения государственных нужд в области геодезии и картографии в рамках государственного оборонного заказа, в том числе:

В строке 565 указывается сумма налогов с доходов отделения иностранной организации, которые были удержаны у источника выплаты в отчетном периоде.

При заполнении декларации следует обратить внимание на то, что строки «ИНН» и «КПП» в каждом разделе декларации заполняются автоматически из карточки регистрации клиента всистеме «СБИС». Порядковый номер страницы также заполняется автоматически

Регистры налогового учета образец

Возможно, вы ошиблись, набирая адрес, или данная страница удалена. Еcли адрес страницы верный напишите нам.

а) 768 Закупка товаров, работ и услуг для обеспечения государственных нужд в области геодезии и картографии в рамках государственного оборонного заказа. По данному элементу отражаются расходы федерального бюджета, в том числе в рамках государственных программ Российской Федерации, на закупку товаров, работ и услуг для обеспечения государственных нужд в области геодезии и картографии в рамках государственного оборонного заказа, в том числе:

В строке 565 указывается сумма налогов с доходов отделения иностранной организации, которые были удержаны у источника выплаты в отчетном периоде.

При заполнении декларации следует обратить внимание на то, что строки «ИНН» и «КПП» в каждом разделе декларации заполняются автоматически из карточки регистрации клиента всистеме «СБИС». Порядковый номер страницы также заполняется автоматически

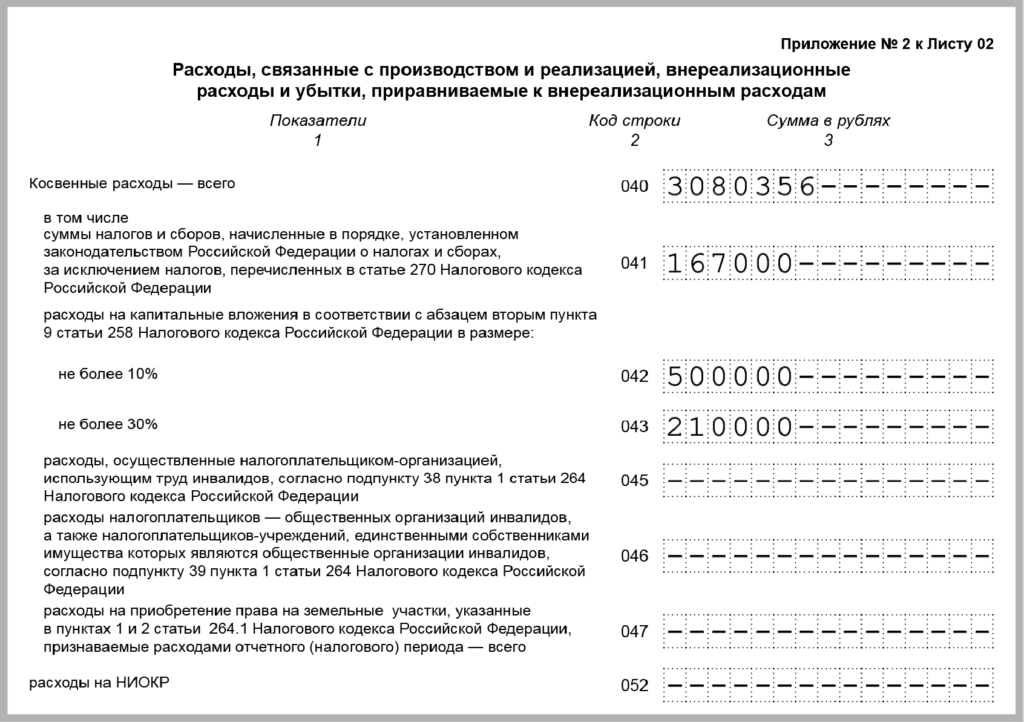

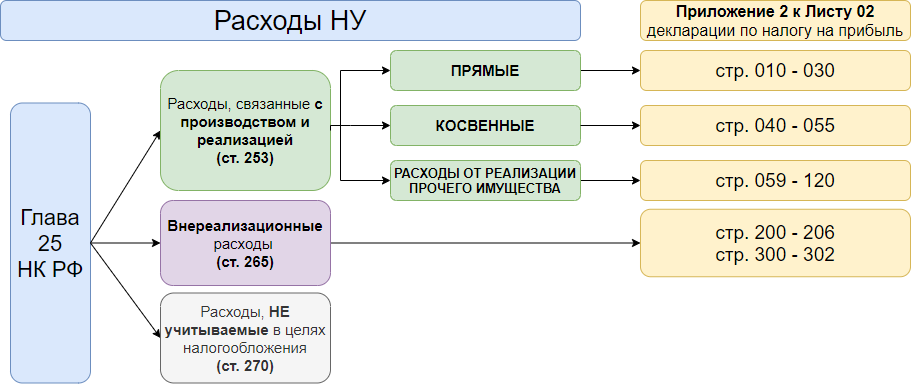

Что включается в перечень стр.040 приложения № 2 к листу 02 декларации на прибыль

Итоговые показатели косвенных расходов отображаются в 040 строке приложения № 2 второго листа к декларации на прибыль:

- уплатой налоговых сборов и отчислений, за исключение налоговых платежей, которые перечислены в ст. 270 НК (строка 041);

- осуществлением капитальных вложений, которые предусмотрены абзацем вторым пункта 9 ст. 258 НК (строка 042 – не более 10%, строка 043 – не более 30%);

- предоставлением социальной защиты своим сотрудникам-инвалидам, что предусмотрено подпунктом 38 пункта 1 ст. 264 НК (строка 045);

- затраты на социальную защиту инвалидов, которые осуществляются со стороны общественных организаций инвалидов (коммерческие организации ставят прочерк) (строка 046);

- приобретение земельных участков (строка 047);

- затраты связанные с научно-исследовательскими и опытно-конструкторскими работами (строка 052).

Обратите внимание, ни в коем случае выше перечисленные строки декларации не могут быть больше итогового показателя косвенных расходов, то есть строки 40

Аналитические регистры налогового учета

Аналитические регистры налогового учета — сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях.

При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной

Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Организация вправе сама решать, какие регистры заводить отдельно в качестве регистров налогового учета, где она будет пользоваться регистрами бухгалтерского учета, а где — дополнит эти регистры необходимыми налоговыми данными (ст. 313 НК РФ). Так что инспекторы могут лишь попросить те регистры, которые обосновывают данные в декларации. И вовсе не обязательно, что количество этих регистров будет совпадать с количеством строк декларации.

Подтверждают этот вывод и суды. В частности, ФАС Поволжского округа в постановлении от 14.07.09 № А65-27027/2007 указал, что аналитический учет, который ведет налогоплательщик, нужен для обобщения информации при определении налоговой базы. При этом аналитический регистр налогового учета может характеризовать любой элемент налоговой базы по выбору налогоплательщика.

Так что привлечь налогоплательщика к ответственности можно только за непредставление тех регистров, которые он действительно должен вести в соответствии со своей учетной политикой. Если же инспекция требует те регистры, которые налогоплательщик не ведет и вести не собирался, то ни о какой ответственности речи быть не может (Постановление ФАС Северо-Западного округа от 10.10.05 № А42-7611/04-15).

Аналитические данные к счету N 68

|

Наименование статей аналитического учета |

Сальдо на начало месяца |

Обороты за месяц |

Сальдо на конец месяца |

||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

отчислениям от прибыли подоходному налогу с рабочих и служащих налогу на холостяков, одиноких и малосемейных граждан кредиторская задолженность, по которой истекли сроки исковой давности (кроме депонентской) Депонированная заработная плата, по которой истекли сроки исковой давности прочим платежам экономия от сокращения административно — управленческих расходов разница от переоценки сверхнормативных запасов материальных ценностей, не прокредитованных сбербанком сокращение премии на 25%, не входящей в фонд зарплаты удержание штрафов и начетов прочие ИТОГО |

Страницы:12следующая →

Параграфы из новой книги нашего издательства «Налог на прибыль для всех.

Отражение косвенных налогов в декларации

Расходы косвенные в декларации по налогу на прибыль отражаются в стр. 040 пр.2, лист 02. И фиксируются от меньшего к большему. Некоторые косвенные налоги, которые включены в строку 040, формируются с других строчек:

- 041 – сборы и налоги.

- 042 – амортизационные премии (1, 2, 8, 9, 10).

- 043 – амортизационные премии (3, 4, 5, 6, 7).

- 045 – расходы на социальную защиту.

- 047 – приобретение земельных участков.

- 052 — расходы на НИОКР (Научно-исследовательские и опытно-конструкторские работы).

- 046 – коммерческие организации проставляют прочерк.

Строки декларации 041-047, 052 не могут быть больше показателя в основной строке 040.

Рассмотрим на примере, как формируются косвенные расходы строки 040.

Косвенные затраты компании составили за 1 квартал 129 000 рублей. Из них:

- 30 000 рублей — амортизационная премия по автомобилям.

- 15 000 рублей — амортизационная премия на ремонт здания.

- 5 000 рублей — платеж по налогу на имущество.

- 15 000 рублей — транспортный налог.

- 50 000 рублей — зарплата административного отдела.

- 6 500 рублей — страховые взносы по заработной плате.

- 3 000 рублей — реклама.

- 2 000 рублей — коммунальные услуги.

- 1 500 рублей — расходы на связь.

- 1 000 рублей — приобретение канцтоваров.

Эти суммы в декларации отражаются так:

- 040 – сумма в размере 129 000 рублей.

- 041 — сумма в размере 20 000 рублей.

- 042 – сумма в размере 30 000 рублей.

- 043 – сумма в размере 15 000 рублей.

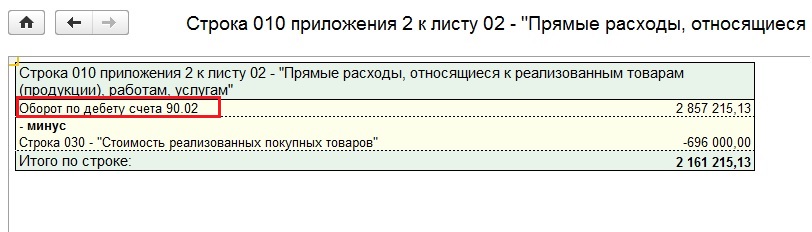

Прямые расходы у торговой организации

Товары, приобретенные торговой организацией, учитываются по стоимости приобретения на счете 41 «Товары». Эти расходы являются прямыми.

Транспортные расходы в соответствии с пунктом 13 ПБУ № 5/01 торговые организации могут включать в состав расходов на продажу и отражать на счете 44 «Расходы на продажу». В этом случае транспортные расходы, накопленные на счете 44, ежемесячно распределяются между проданным товаром и остатком товара на складе. Сумма прямых расходов, относящаяся к остаткам товара на складе, устанавливается исходя из среднего процента за текущий месяц с учетом переходящего остатка на начало месяца.

Порядок расчета указанной суммы следующий.

Определяется сумма прямых расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце.

Устанавливается стоимость товаров, реализованных в текущем месяце, и стоимость остатка товаров на складе на конец месяца.

Рассчитывается средний процент как отношение суммы прямых расходов (данные пункта 1) к стоимости товаров (данные пункта 2).

Определяется сумма прямых расходов, относящаяся к остатку товаров на складе. Она равна произведению среднего процента на стоимость остатка товаров на конец месяца.

Сумма прямых транспортных расходов, приходящихся на проданный товар, списывается со счета 44 в дебет счета 90.

Порядок отражения транспортных расходов по доставке товаров до склада торговой организации необходимо утвердить в учетной политике.

Рассмотрим на примере, как распределить транспортные расходы в соответствии с описанным выше алгоритмом.

Пример 3

На 1 сентября 2014 года остаток товара на складе торговой организации «Орион» составил 400 000 руб. За сентябрь 2014 года было закуплено товара на сумму 500 000 руб., реализовано — на 700 000 руб.

Сумма транспортных расходов на остаток товара на складе организации на 1 сентября 2014 года — 50 000 руб. За сентябрь 2014 года транспортные расходы составили 100 000 руб. Стоимость остатка товаров на 1 октября 2014 года — 200 000 руб. (400 000 руб. + 500 000 руб. – 700 000 руб.).

Распределим транспортные расходы на реализованный и оставшийся на складе товар следующим образом.

Сумма транспортных расходов, относящаяся к остатку товара на 1 сентября 2014 года, и расходов, произведенных в сентябре 2014 года: 150 000 руб. (50 000 руб. + 100 000 руб.).

Сумма реализованных товаров за сентябрь 2014 года и остатка товаров на 1 октября 2014 года: 900 000 руб. (700 000 руб. + 200 000 руб.).

Определяем средний процент. Он равен 17% (150 000 руб. : 900 000 руб. х 100%).

Сумма транспортных расходов, приходящихся на остаток товаров на 1 октября 2014 года: 34 000 руб. (17% х 200 000 руб.).

Таким образом, сумма транспортных расходов, приходящихся на реализованный товар, равна 116 000 руб. (150 000 руб. – 34 000 руб.).

Классификация

В зависимости от реализационных (производственных) объемов выделяют переменные и постоянные расходы. Первые изменяются пропорционально количеству изготавливаемой продукции, предоставляемых услуг, выполняемых работ. Постоянные расходы существуют вне зависимости от объемов производства. В эту категорию входят некоторые налоги, оплата охраны, амортизация, арендные платежи, зарплата руководящего аппарата и так далее. Затраты могут быть накладными или косвенными. Данная классификация проводится по связи расходов с технологическим процессом. В зависимости от уровня агрегирования затраты могут быть одноэлементными либо комплексными. Также существуют прямые и косвенные расходы производства.

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.