II. Откуда что берется?

Совокупная обязанность формируется и подлежит учету на едином налоговом счете лица на основании поданных налогоплательщиком налоговых деклараций; уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган; сообщений об исчисленных налоговым органом суммах налогов; решений налогового органа по результатам мероприятий налогового контроля; судебных решений; решений налогового органа о предоставлении отсрочки, рассрочки по уплате налогов и т. д.

По большинству налогов предусмотрены авансовые платежи, есть налоги, по которым отсутствует декларирование. Чтобы в таких случаях налоговые органы могли обработать ЕНП и верно его распределить, организации и ИП не позднее 25-го числа месяца, в котором установлен срок уплаты, представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. В нем производится «раскадровка» ЕНП по суммам отдельных авансовых платежей по налогам (налогов, страховых взносов) с указанием сроков уплаты, КПП, ОКТМО и КБК (п. 9 ст. 58 НК РФ).

Уведомление передается в электронной форме с применением УКЭП либо через личный кабинет налогоплательщика (ЛКН).

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Какие расходы записывать

Расходы — это затраты бизнеса. Их нужно обосновать и подтвердить с помощью документов. Расходы делят на две группы:

- Траты на реализацию или изготовление товаров, услуг — заработная плата персонала, амортизационные отчисления, закуп первичного сырья и другие материальные расходы.

- Внереализационные траты — судебные затраты, убыток из-за минусового курса и пр.

Реализационные издержки бывают прямыми и косвенными. К первой категории относят затраты предприятия на оплату труда, материальные издержки, амортизацию. Каждый месяц прямые расходы распределяется предприятием, включается в стоимость конечного продукта или незавершенного изготовления. Этот вид расходов уменьшает налогооблагаемую базу строго по мере реализации товара (услуги), в цене которых они учитываются. Что именно входит в список прямых расходов, решает сам налогоплательщик, в соответствии со своей учетной политикой.

Косвенные расходы — это затраты, которые не входят ни в число прямых, ни в число внереализационных. Они не могут быть частью себестоимости конечного продукта (оказания услуги). К косвенным затратам относят аренду, коммунальные платежи и другие расходы, связанные с функционированием компании. При расчете налога на прибыль, этот вид расходов должен быть отнесен к затратам текущего отчетного периода.

Обложение прибыли у предприятий с разными организационными формами

Уплата налога на прибыль отличается у предприятий, зарегистрированными в качестве юридического лица (например, ООО) и ИП.

| Условия | ООО | ИП |

| Вид основного налога | Налог на прибыль | НДФЛ |

| Порядок расчета | Доходы минус расходы | Доходы минус расходы |

| Ставка | 20% с разбивкой по бюджетам | 13% |

| Авансовые платежи | Ежемесячно либо ежеквартально до 28 числа | 15 июля, 15 октября, 15 января |

| Зачет суммы аванса | Учитывается при расчете | Аналогично |

| Окончательный платеж | Не позднее 28 марта следующего года | Не позднее 15 июля по истечении года |

Сроки уплаты налога на прибыль малыми предприятиями совпадает с датами платежа, вносимыми предприятиями другого масштаба. Единственным послаблением является возможная замена административного штрафа предупреждением при наложении на руководителя в случае несвоевременной уплаты налога.

Организации малого бизнеса редко применяют ОСН. Преимущественным режимом является УСН, при ведении которой начисляется и оплачивается единый налог. Уплата производится по итогам года, а в текущем году лица вносят предварительные платежи, засчитываемые в сумму окончательного расчета.

Общая ставка налога

Общая ставка налога на прибыль – 20 процентов. В большинстве случаев налог нужно перечислять в два бюджета: федеральный и региональный.

До конца 2024 года сумму налога распределяйте между бюджетами по следующим ставкам:

- 3 процента – в федеральный бюджет;

- 17 процентов – в региональный бюджет.

Важно: все действующие ставки налога на прибыль в 2019 году смотрите в таблице. Кроме того, в регионе может действовать пониженная ставка в бюджет субъекта

С 1 января 2019 года регионы лишились права снижать их, но если это было сделано до 3 сентября 2018 года, срок пониженных ставок может действовать до конца 2022 года. Их могут повысить в любой момент, поэтому следите за изменениями в региональных законах.

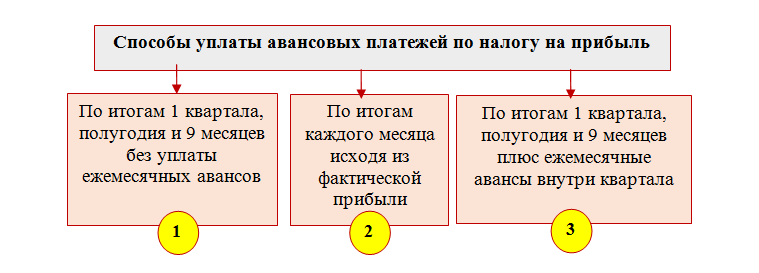

Порядок расчета и уплаты ежемесячных авансовых платежей по налогу на прибыль

Авансовые платежи уплачиваются раз в квартал или раз в месяц. Как определить момент уплаты?

- Квартальные авансовые платежи нужно вносить не позднее срока, который установлен для подачи налоговых деклараций за этот отчетный период.

- Платеж авансом по истечении налогового периода вносится не позднее срока, который определен для подачи налоговых деклараций за прошедший календарный год.

- Ежемесячные авансовые платежи вносятся до 28-го числа месяца, следующего за месяцем платежа.

Подавляющее большинство налогоплательщиков обязано вносить авансовые платежи ежемесячно, согласно статье 286 НК. Пункт 3 статьи содержит перечень тех, кто может делать это поквартально, по итогам отчетного периода:

- организации со средним доходом от реализации не выше 15 000 000 рублей в месяц по результатам предыдущего года;

- бюджетные учреждения — за исключением театров, музеев, библиотек, концертных организаций, которые вообще не являются налогоплательщиками по данной статье;

- автономные учреждения;

- зарубежные фирмы, действующие в нашей стране через постоянное представительство;

- некоммерческие организации, которые не получают доход от реализации товаров, работ, услуг и другие.

Ежемесячные авансовые платежи должны поступать равномерно. Размер предстоящей оплаты всегда зависит от предыдущей.

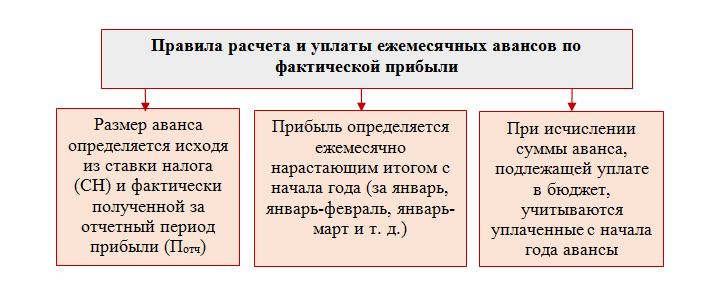

Уплата ежемесячных авансов от фактической прибыли

Для данного варианта уплаты налога по прибыли существует уведомительный порядок. Чтобы начать платить таким образом, нужно направить в ФНС уведомление.

Сделать это могут:

Те, кто не имеет права на квартальные платежи от фактической прибыли (по предыдущему разделу);

Те, кто не является бюджетным учреждением, работающим в театральной, концертной, музейной или библиотечной сфере.

Утвержденной единой формы уведомления о переходе на авансы от фактической прибыли нет. Составить его можно в произвольном виде с указанием:

- реквизитов организации (названия, адреса, ИНН, КПП);

- периода, с которого начнется уплата налога от фактической прибыли.

Начать платить авансы от фактической прибыли или вернуться к другому способу уплаты налога допускается только с начала года. Поэтому уведомить ФНС о таком решении надо не позднее 31 декабря предыдущего года. Новый способ уплаты также нужно зафиксировать в учетной политике.

В изложенном порядке сделано исключение для новых организаций. Они могут начать применять указанный способ расчетов с бюджетом по налогу на прибыль сразу после создания, тоже уведомив об этом свою ИФНС.

Возврат излишне перечисленных сумм

Предприятия, у которых по итогам года были получены убытки, могут иметь отчисления по результатам промежуточных периодов. Ранее внесенный аванс является переплатой и может быть зачтен в будущих периодах либо возвращен по окончании года после сдачи отчетности. Для возврата излишне уплаченных сумм лицо должно обратиться с заявлением в ИФНС с указанием:

- Сведений об Инспекции, в адрес которой направляется письмо.

- Реквизитов предприятия-налогоплательщика.

- Основания возникшей переплаты и периода.

- Суммы, определенной предприятием к возврату.

- Реквизиты счета предприятия для перечисления средств.

Документ удостоверяется подписью руководителя организации и печатью. Заявление о возврате представляется в ИФНС лично представителем организации или направленного в адрес Инспекции по почте. Инспекция производит возврат после рассмотрения заявления, проведения камеральной проверки в течение 3 месяцев после обращения. О принятии положительного решения по заявлению о зачете в течение 5 дней предприятие удостоверяется в письменном виде.

Если у предприятия имеется задолженность перед бюджетом того же уровня, ИФНС может зачесть переплату в счет числящейся за предприятием недоимки, пени или штрафов. Операция производится без согласования с предприятием.

Исчисляем поквартальный платеж

Пошаговая инструкция, как рассчитать налог на прибыль, если организация платит авансовые платежи помесячно:

Шаг 1. Высчитываем авансовую сумму за отчетный период по формуле:

где:

- АПотч.пр. — это сумма аванса за отчетный период времени;

- НБотч.пр. — налоговая база, подсчитанная нарастающим итогом за период;

- Ст — ставка по ННПО, предусмотренная НК РФ.

Шаг 2. Считаем авансовую сумму к уплате в государственную казну по формуле:

где:

- АП к уп. — авансовый транш к уплате за квартал;

- АПотч.пр. — сумма аванса за отчетный период, подсчитанный нарастающим итогом;

- АПредш.пр. — уплаченные авансовые транши за предшествующие кварталы этого налогового периода.

Вариант 1: за квартал

Аванс считается так: База за период * 20% — Сумма аванса прошлого периода текущего года. Уплачивается авансовый платеж за квартал до 28 числа месяца, который идет за его окончанием. Как нужно посчитать авансы и налог для компании из примера, показано в Таблице 1. Сумма к уплате разбита на части, которые нужно перечислить в разные бюджеты.

Таблица 1. Расчёт авансов для ООО «Альфа» за 2022 год

|

Периоды |

Налоговая база, рублей |

Исчисленный аванс с начала года, рублей (база * 20%) |

К уплате по окончании периода (федеральная/региональная часть), рублей |

Крайний срок уплаты |

|---|---|---|---|---|

|

I квартал |

100 000 |

20 000 |

20 000 (3 000 / 17 000) |

28 апреля |

|

полугодие |

500 000 |

100 000 |

80 000 (12 000 / 68 000) |

28 июля |

|

9 месяцев |

1 200 000 |

240 000 |

140 000 (21 000 / 119 000) |

28 октября |

|

год |

2 500 000 |

500 000 |

260 000 (39 000 / 221 000) |

28 марта 2022 года |

Варианты внесения платежа

Кому можно обойтись без авансовых платежей

Налог на прибыль без авансовых платежей может быть уплачен один раз за год по результатам налогового периода узким кругом бюджетных учреждений — библиотеки, театры, музеи и концертные организации. Только данная группа налогоплательщиков освобождена от авансовых платежей.

Все прочие бюджетные и автономные организации всего лишь имеют определенные преимущества по уплате авансов на прибыль в отличие от всех остальных предприятий, которые подчиняются общим правилам НК РФ. Так, автономные бюджетные учреждения могут перечислять налог авансом раз в квартал независимо от общей суммы доходов за предыдущие четыре квартала.

Что касается казенных учреждений, то тут никаких исключений нет, и периодичность перечислений напрямую зависит от общей суммы полученного дохода за прошедшие четыре квартала. Для них действуют общие требования, установленные НК РФ.

Таким образом, обойтись без авансовых платежей может лишь небольшая группа организаций. Все остальные предприятия никак не смогут избежать их или хотя бы сократить периодичность. Всё будет напрямую зависеть от суммы дохода, полученного за налоговый период.

Как заполнить декларацию по налогу на прибыль

В декларацию за I полугодие обычно нужно включить:

- титульный лист. Здесь в реквизите «налоговый (отчетный) период (код)» укажите код 31, если авансовые платежи уплачиваете поквартально и ежемесячно или только поквартально. Если перечисляете их ежемесячно по фактической прибыли, проставьте код 40;

- подраздел 1.1 раздела 1. В нем отразите налог на прибыль по бюджетам к доплате или уменьшению;

- лист 02. Здесь покажите расчет налога;

- приложение N 1 к листу 02. В него включите доходы за полугодие, в том числе выручку от реализации покажите в строках 010 – 040, а внереализационные доходы — в строках 100 – 106;

- приложение N2 к листу 02. Здесь отразите расходы за полугодие. Так, прямые расходы укажите в строках 010 – 030. Косвенные расходы — в строке 040 и дополнительно расшифруйте их в строках 041 – 055. К примеру, восстановленный НДС, налог на имущество, транспортный и другие налоги, которые учли в расходах, включите в строку 041.

Остальные подразделы, листы и приложения включайте в декларацию по налогу на прибыль, если у вас есть данные для отражения, к примеру:

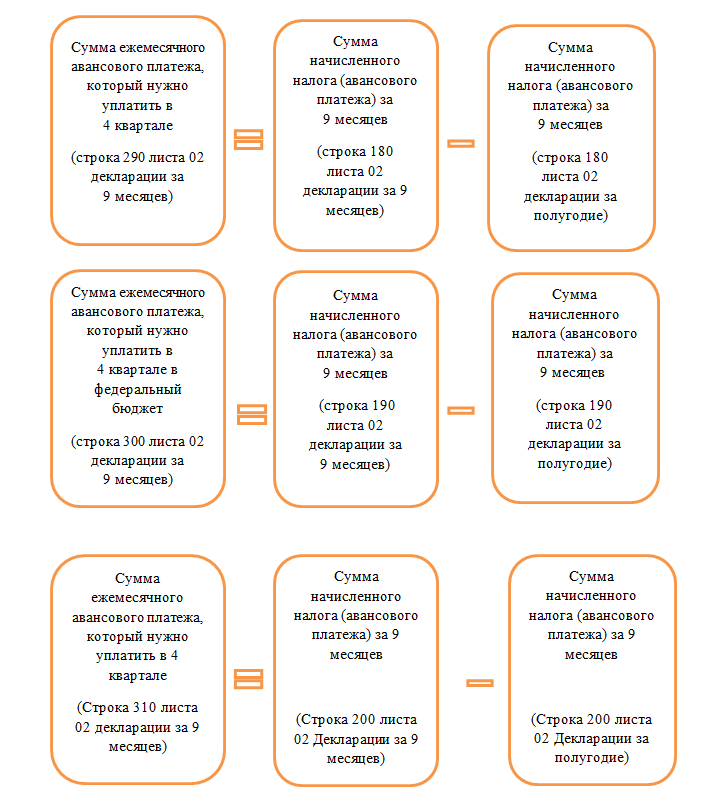

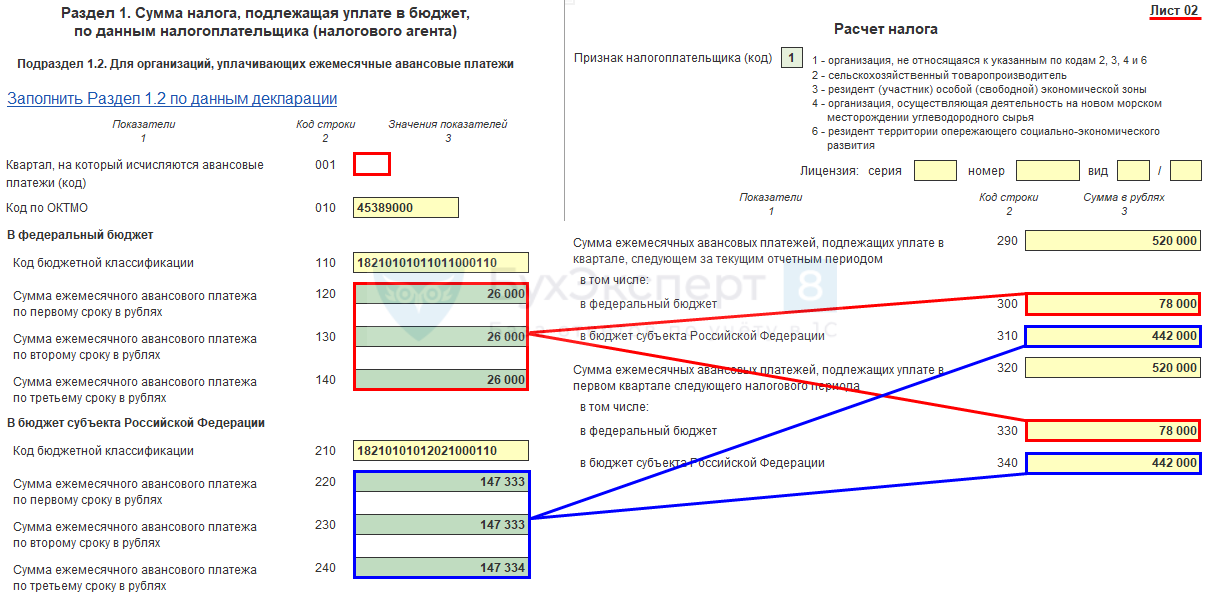

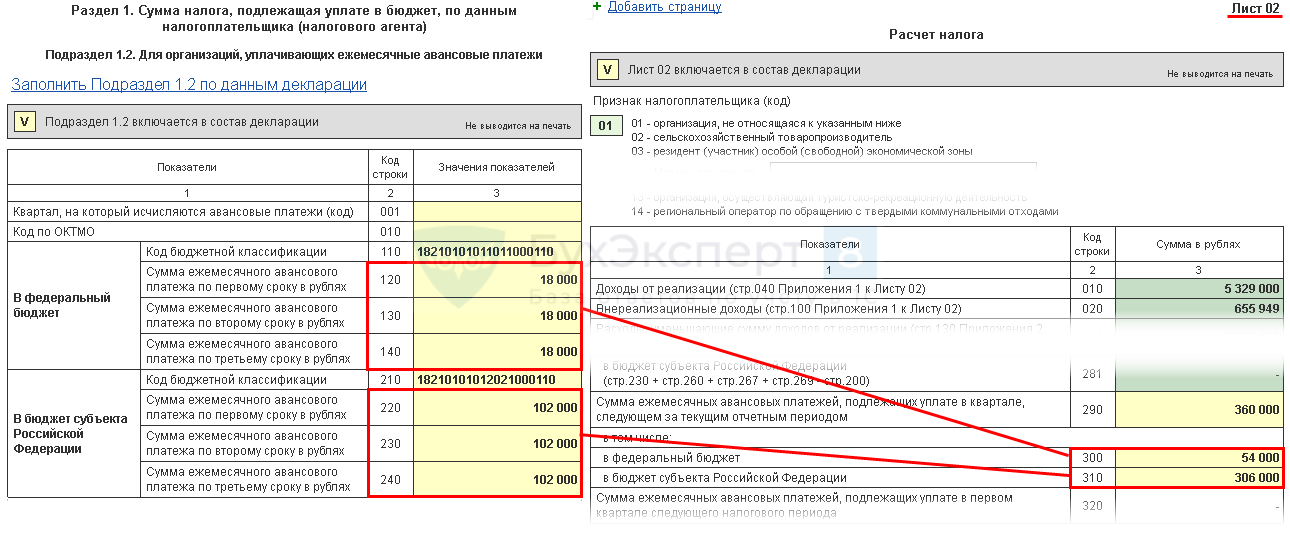

- подраздел 1.2 раздела 1 заполните, если вы уплачиваете ежемесячные и квартальные авансовые платежи. В нем нужно указать ежемесячные платежи на III квартал по срокам уплаты. Обычно каждый платеж в федеральный бюджет равен 1/3 от суммы в строке 300 листа 02, в региональный — 1/3 в строке 310 листа 02. Если данные этих строк нельзя разделить на 3 без остатка, остаток добавьте к последнему (третьему) платежу;

- подраздел 1.3 раздела 1 следует заполнить, если в декларации есть лист 03 или 04. Обычно этот подраздел включают при выплате дивидендов российским организациям;

- лист 05 заполняют, когда есть операции с ценными бумагами.

Некоторые разделы, листы и приложения включают только в отчетность за определенный период. К примеру, лист 07 нужно заполнить только в годовой декларации, если организация в том числе получила имущество от благотворительной деятельности или целевого финансирования.

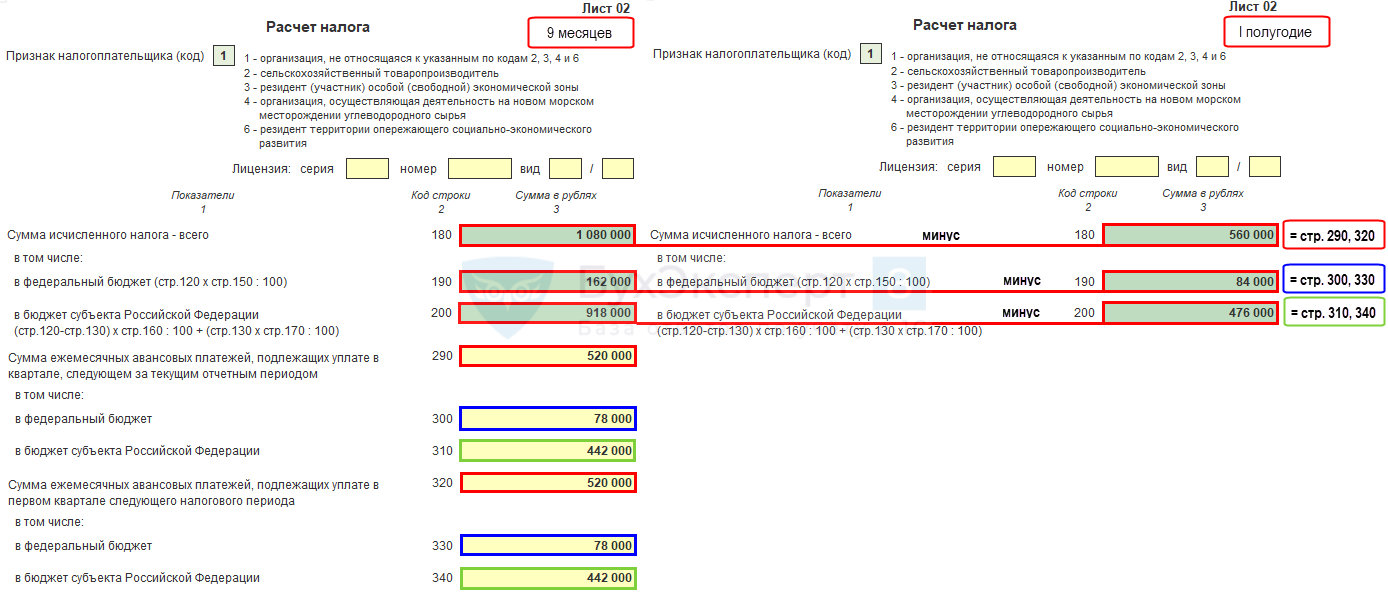

Как заполнить лист 02 декларации по налогу на прибыль

В лист 02 нужно перенести итоговые данные по доходам, расходам и убыткам из приложений, к примеру:

- в строку 010 — доходы от реализации из строки 040 приложения N 1 к листу 02;

- в строку 030 — расходы, которые уменьшают доходы от реализации, из строки 130 приложения N 2 к листу 02.

По строке 060 листа 02 нужно посчитать итоговый результат — прибыль или убыток. Для этого сложите строки 010, 020 и 050 листа 02, затем вычтите из них строки 030 и 040 листа 02. Если разница отрицательная, ее нужно отразить со знаком «минус».

В строках 180 – 340 листа 02 следует привести расчет налога, авансовых платежей.

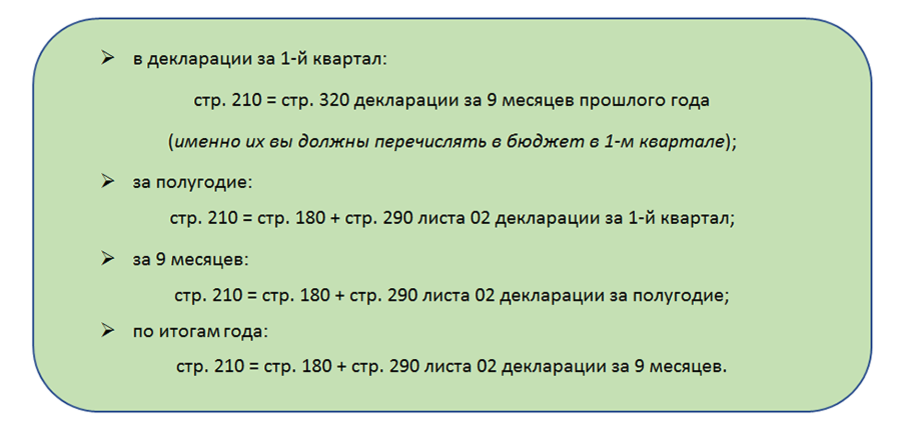

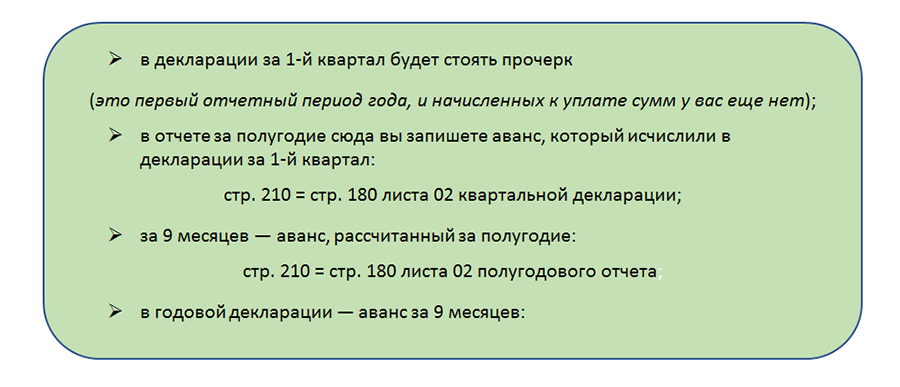

К примеру, если вы платите только ежеквартальные платежи, в листе 02 укажите:

- в строке 210 — авансовые платежи по итогам I квартала. Обычно этот показатель нужно перенести из строки 180 листа 02 декларации за I квартал;

- в строке 220 — авансовые платежи по итогам I квартала в федеральный бюджет. Как правило, данные берут из строки 190 листа 02 декларации за I квартал;

- в строке 230 — авансовые платежи по итогам I квартала в бюджет субъекта. В общем случае показатель нужно перенести из строки 200 листа 02 декларации за I квартал;

- в строках 290 – 340 просто проставьте прочерки.

Кто обязан оплачивать налог на прибыль за 1 квартал 2024

Плательщиками налога на прибыль выступают компании на общей налоговой системе.

Хотя формально у бизнеса есть выбор, по какой схеме производить платежи, здесь действуют свои ограничения. Так, если компания за предшествующие четыре квартала получила прибыль не больше 15 млн рублей в среднем, ей доступен один формат уплаты — ежеквартальные авансы.

Кроме того, платить исключительно квартальные авансы обязуют некоторые другие организации: иностранные компании, автономные учреждения, НКО без доходов. Полный список представлен в 3 пункте статьи 286 Налогового кодекса.

Согласно статье 286 Налогового кодекса, размер аванса, подлежащего к уплате за 1 квартал, должен быть равен авансу, уплаченному за четвёртый квартал в прошлом периоде.

При расчёте среднего дохода за предшествующие четыре квартала нужно учитывать несколько правил:

- в расчёт принимаются только доходы от реализации (статья 249 Налогового кодекса);

- внереализационные доходы (статья 250 Налогового кодекса) не учитываются;

- вся выручка считается без НДС и акцизов.

Так нужно рассчитать доход за каждый квартал, а потом сложить результат и разделить на 4. Если сумма доходов за все эти периоды получится меньше 15 млн, бизнесу придётся перейти на квартальные авансы, начиная со следующего квартала.

0

Факт превышения порога в 15 млн нужно проверять, когда квартал уже закончился.

Пример. Компания «Аквамарин» зафиксировала такой доход за периоды:

- 1 квартал — 15 380 000 руб.;

- 2 квартал — 12 860 000 руб.;

- 3 квартал — 9 540 000 руб.;

- 4 квартал — 18 720 000 руб.

Посчитаем средний показатель за всё это время:

(15 380 000 + 12 860 000 + 9 540 000 + 18 720 000) 4 = 14 125 000

Хотя в первом и четвёртом кварталах прибыль явно превышала порог в 15 млн, это не имеет значения, если средний показатель укладывается в лимиты. В данном случае бизнес платит квартальные авансы.

Что делать в случае переплаты?

Если произошла ошибка и вы переплатили налога больше, чем необходимо, вы можете вернуть деньги назад. У налогоплательщика есть на это 3 года с даты подачи налоговой декларации, а не уплаты аванса. Если служащие налоговой не идут на возврат денег, настаивайте. Закон на вашей стороне.

Как оплачивают налог на прибыль предприятия, которые лишены права на использование упрощенной системы налогообложения

Если доходы фирмы превышают установленный государством лимит, коммерческое предприятие лишается права на упрощенный режим оплаты налога. Первое время после потери «упрощенки» компания должна производить налоговые взносы как новая организация, то есть передавать авансовые платежи каждые 30 дней, начиная с окончания целого квартала. Датой образования фирмы будет считаться число, когда она совершила переход на стандартную налоговую систему.

Если организация переведена на обычную систему с начала октября 2016 года, то она должна начать перечислять взносы после завершения четвертого квартала 2016 года. Авансы должны поступать в бюджет, начиная с января 2017 года. Но, согласно закону, суммы авансов за первый квартал равны сумме авансов за четвертый квартал. Поскольку за тот период взносов нет, у компании нет возможности рассчитать сумму платежа. Поэтому обязанность передавать платежи возникает у нашей организации только во втором квартальном периоде 2017 года.

Когда производить авансовые платежи по налогу на прибыль за 1 квартал 2024

Плательщиками налога на прибыль выступают компании на общей налоговой системе. Предприниматели на том же режиме этот налог не уплачивают. Налоговый период — календарный год, но заплатить целиком весь налог нельзя. Плательщики переводят авансы, пока не наступит время уплаты налога за налоговый период.

С авансами деньги поступают в госбюджет равномерно в течение всего периода. Порядок расчёта платежей и крайние даты для уплаты регламентируются и статьями Налогового кодекса. По итогам года все авансовые платежи учитываются в итоговой стоимости налога.

Сроки зависят от того, по какой схеме бизнес платит авансы. Есть три способа:

- В текущем месяце, отталкиваясь от прибыли, полученной в предыдущем квартале, с доплатой за квартал. Тогда перечислить деньги нужно до 28 числа всех трёх месяцев текущего квартала, а потом произвести доплату, когда квартал закончится.

- По результатам месяца, отталкиваясь от по факту заработанной прибыли. Платить нужно не позже 28 числа следующего месяца.

- Ежеквартально. Производить платежи нужно не позже 28 числа месяца, идущего за отчётным кварталом.

Тогда общие сроки для авансовых платежей по налогу на прибыль за 1 квартал при каждом варианте будут такими:

| Ежемесячная оплата на основании прибыли за предшествующий квартал | 1111111 |

| ЯнварьФевральМартДоплата за квартал | 29 января 28 февраля28 марта2 мая |

| Ежемесячная оплата в следующем месяце по итогам фактически заработанной прибыли текущего | |

| ЯнварьФевральМарта | 28 февраля28 марта2 мая |

| Ежеквартальная оплата | |

| Отчётный квартал | 28 число следующего месяца |

*Дедлайны указаны с учётом переносов на ближайший рабочий день, когда крайний срок выпал на выходной или нерабочий день

Согласно пункту 2 статьи 286 Налогового кодекса, определиться с системой уплаты авансов по налогу на прибыль бизнесу нужно заранее. Если компания захочет изменить ежемесячную уплату, ей нужно обратиться в ИФНС с уведомлением до 31 декабря.

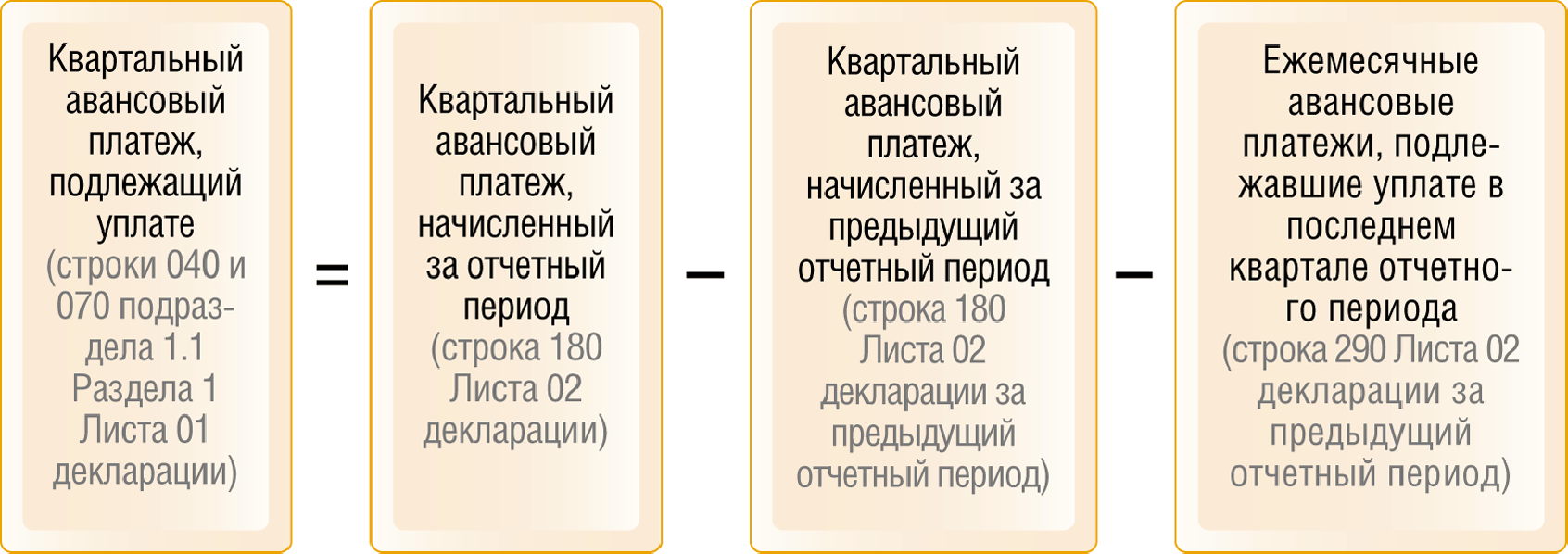

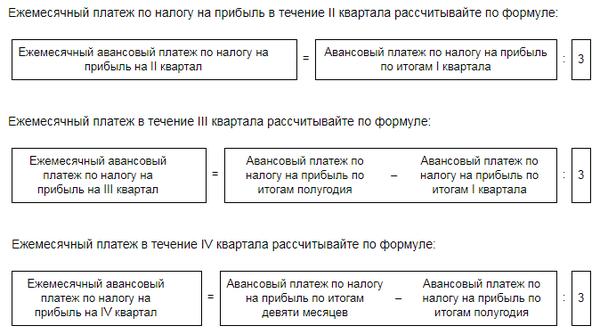

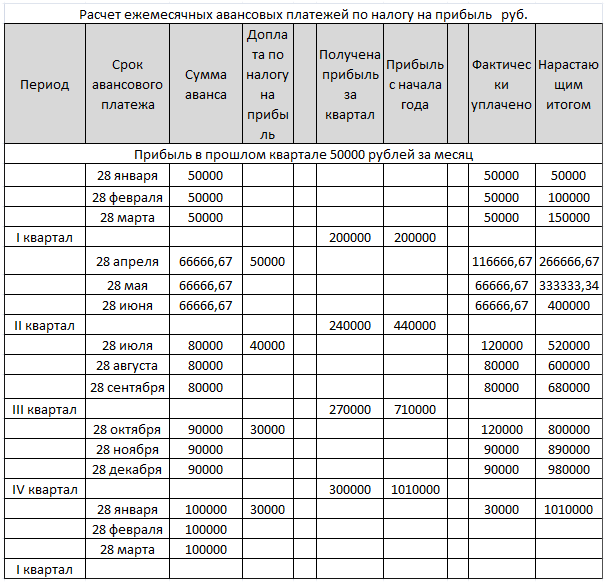

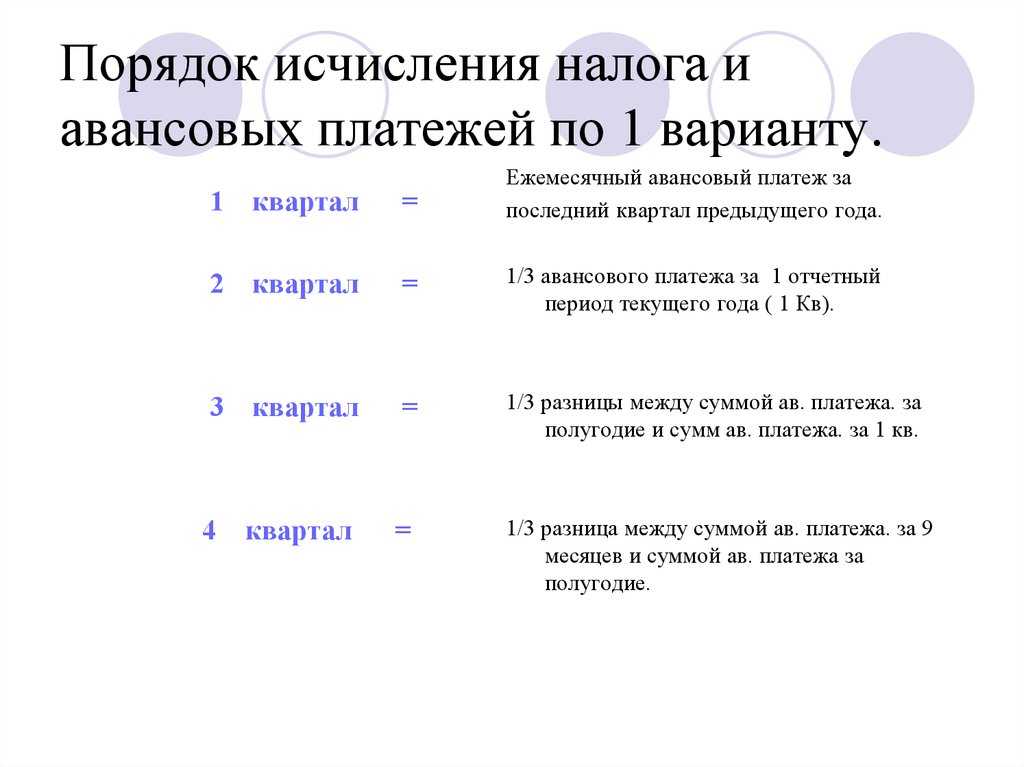

Расчет ежемесячных авансовых платежей по предыдущим показателям

Этот способ уплаты взноса предполагает ежемесячную уплату в бюджет авансовых платежей. Расчет основывается на показателях прошедшего квартала. По итогу отчетного периода — квартала — расчет производится по фактическим показателям. От полученной суммы вычитают уплаченный аванс и доплачивают разницу.

- При таком способе расчет за первый квартал делать нет смысла — платеж будет равен прошлогоднему за последний отчетный период. В конце квартала аванс рассчитывается по фактическому доходу. Полученный результат — сумма к оплате по итогам квартала.

- Аванс по налогу во втором квартале рассчитывается из реальной прибыли, заработанной в первом. Полученное число делим на три месяца — так получаем размер предварительного платежа за месяц.

- Сумма платежа третьего квартала — это разница между авансом за 1 полугодие, рассчитанным от реального дохода, и авансовым платежом за 1 квартал, определенным также от размера фактической прибыли.

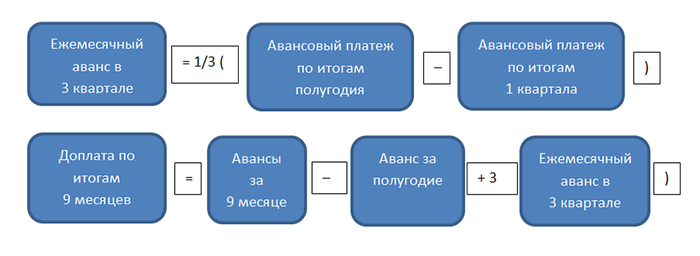

Формула: АвП за 3 кв. = (АвП за 6 мес. от ФП – АвП за 1 кв. от ФП) / 3

- Четвертый квартал рассчитывается аналогично третьему. Только первое слагаемое здесь — авансовый платеж за 9 месяцев, второе — за 1 полугодие. Расчет ведется также от фактической прибыли.

Формула: АвП за 4 кв. = (АвП за 9 мес. – АвП за 6 мес.) / 3

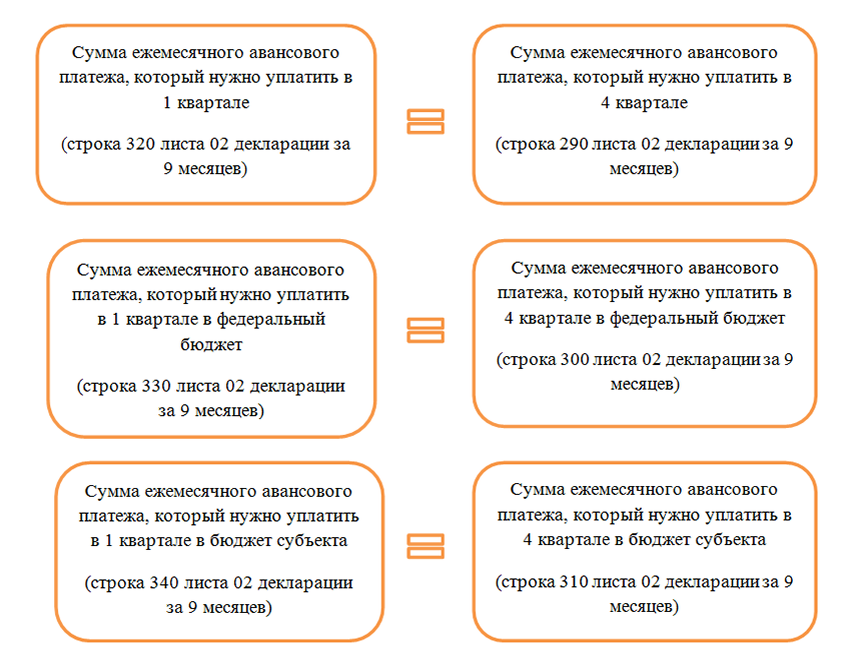

- В первом квартале следующего года авансовый платеж будет равен платежу за четвертый квартал этого года.

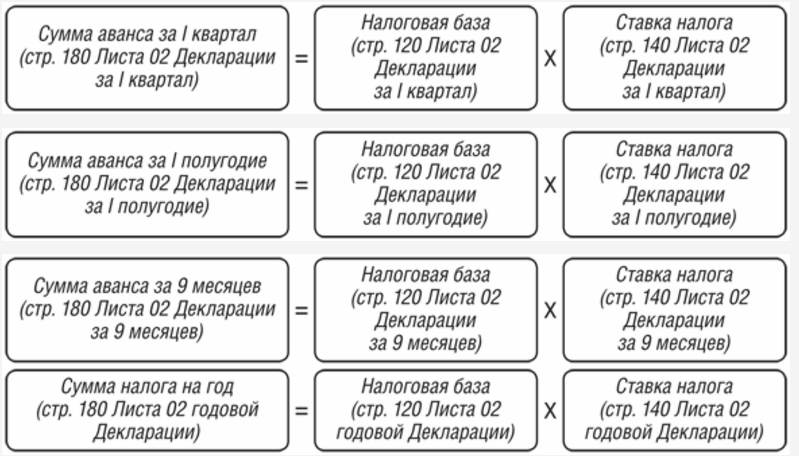

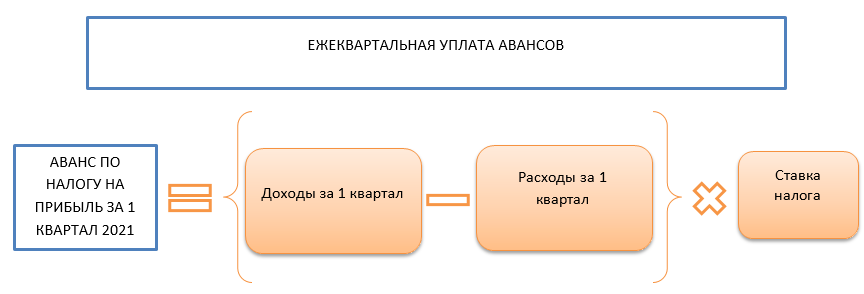

Ежеквартальные авансовые платежи по налогу на прибыль исходя из фактических показателей за квартал

Этот вариант позволяет отказаться от ежемесячных платежей, и платить только один раз в квартал.

Но такой способ расчетов могут применять только организации, в которых среднеквартальная выручка за последние четыре квартала не больше лимита в 15 миллионов рублей (п.3 ст.286 НК РФ).

Квартальные платежи считайте по формуле:

Итоговые квартальные платежи

Итоговые квартальные платежи

То есть формула такая же, как для ежемесячных авансовых платежей по фактической прибыли, только периодом будет не месяц, два месяца, три месяца и т.д., а квартал, полугодие, 9 месяцев и год.

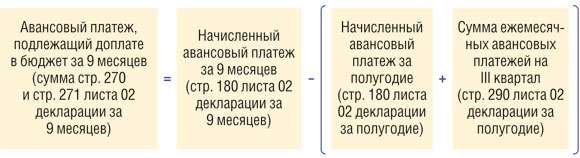

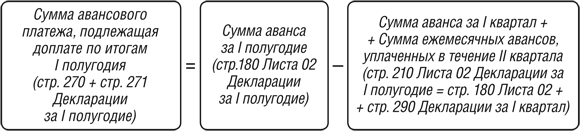

Ежеквартальный платеж запишите в строках 270 и 271 декларации за соответствующий квартал, и в подразделе 1.1 раздела 1.

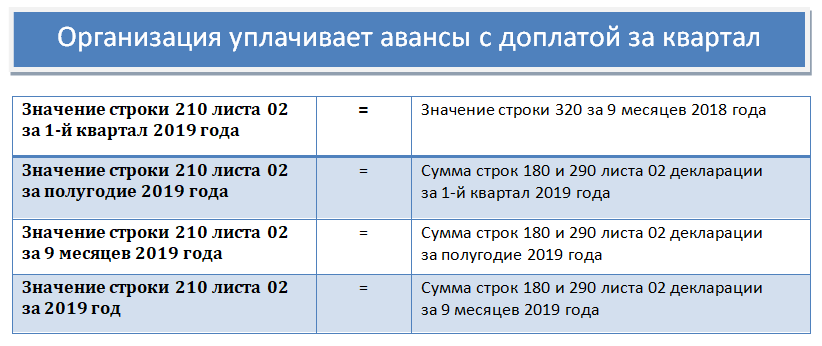

В первом квартале она будет равна значению строки 180 той же декларации, а в последующих из строки 180 вычитайте значение строки 210.

Срок перечисления – до 28 числа по истечении отчетного периода, то есть до 28 апреля, июля и октября, а по итогам года – до 28 марта следующего года.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробовать бесплатно

Как рассчитать лимит выручки в 2019 году

Для того, чтобы определить соблюдение лимита, в расчет берут 4 квартала идущие подряд независимо от того, относятся ли они к одному календарному году.

Например, чтобы узнать, можно ли перейти на уплату квартальных авансовых платежей в III квартале, подсчитайте среднеквартальную выручку начиная с III квартала прошлого года по II квартал текущего.

В расчете участвуют только доходы от реализации, которые определяются согласно статье 249 НК РФ. Выручка берется без учета НДС и акцизов.

Пример расчета:

Выручка от реализации ООО «Продвижение» без НДС и акцизов составила:

III кв. 2018г. – 18 млн.

IV к.2018г. – 12 млн.

I кв. 2019г. – 14 млн.

II кв. 2019г. – 13 млн.

Для того, чтобы определить, имеет ли право фирма в третьем квартале 2018 года платить авансы только ежеквартально, находим среднее значение по выручке:

(18 + 12 + 14 + 13) : 4 = 14,25

Это меньше 15, следовательно, в третьем квартале ООО «Продвижение» может платить налог только по итогам квартала.

Допустим, в III квартале выручка ООО подскочила до 23 млн. Тогда среднее значение будет:

(12 + 14 +13 +23) : 4 = 15,5

Это больше 15, а значит лимиты не соблюдены и уже в IV квартале 2019 года ООО «Продвижение» должно будет делать перечисление авансовых платежей помесячно.

Такой расчет нужно делать каждые три месяца. Если в следующем квартале среднеарифметическое снова будет меньше 15, фирма сможет отказаться от ежемесячных авансов на ближайшие три месяца.

Сроки уплаты налога на прибыль как не опоздать

Сегодня рассмотрим тему: “сроки уплаты налога на прибыль как не опоздать” и разберем основываясь на примерах. Все вопросы вы можете задать в х к статье.

Порядок уплаты налога на прибыль регламентирован ст. 287 НК РФ, где в том числе определены сроки перечисления в бюджет налога, исчисленного по итогам года, и авансовых платежей, рассчитываемых внутри него.

| (кликните для воспроизведения). |

Годовой налог на прибыль уплачивается не позднее срока, установленного для подачи налоговых деклараций за год, то есть не позднее 28 марта года, следующего за годом, за который исчислен налог (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Срок уплаты налога на прибыль по итогам отчетных периодов зависит от того, каким способом организация исчисляет авансовые платежи.

Так, если отчетным периодом для организации являются I квартал, полугодие и 9 месяцев и при этом организация не уплачивает ежемесячные авансовые платежи, сроки уплаты квартального аванса будут такими (п. 1 ст. 287, п. 3 ст. 289 НК РФ):

При этом уплаченные ежемесячные авансы засчитываются в счет квартального аванса, а квартальные авансы — в счет налога за год (п. 1 ст. 287 НК РФ).

Те же организации, которые платят авансы по фактической прибыли, перечисляют их не позднее 28-го числа месяца, следующего за тем, по итогам которого исчислен налог (п. 1 ст. 287 НК РФ).

О том, какими будут последствия неуплаты авансовых платежей, читайте в материале «Единственное последствие неуплаты авансов по прибыли – пени».

Ответственность за неуплату налога на прибыль зависит от того, кто перечисляет налог на прибыль — налогоплательщик или налоговый агент. Налогоплательщику грозит штраф, если задолженность возникла из-за занижения налоговой базы или неправильного расчета налога.

Если он рассчитал налог и отразил его в декларации, но не уплатил, то его не оштрафуют. За перечисление налога с опозданием и за неуплату авансовых платежей штраф также не полагается. При совершении любого из этих нарушений нужно еще уплатить пени.

Размер пени зависит от суммы не уплаченного в срок налога (авансового платежа), периода просрочки и размера ставки рефинансирования Банка России.

Налогового агента оштрафуют как за перечисление удержанного налога позже срока, так и за его неуплату или неполную уплату.

Какой штраф установлен за неуплату налога на прибыль

Штраф за неуплату налога на прибыль составляет 20% от суммы задолженности по налогу. При этом он возрастет до 40%, если выяснится, что налог не уплачен умышленно (п. п. 1, 3 ст. 122 НК РФ).

Если вы правильно рассчитали сумму налога на прибыль и указали ее в декларации, но своевременно не уплатили в бюджет, то штраф по ст. 122 НК РФ не применяется (п. 19 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

В остальных случаях, когда задолженность по налогу на прибыль возникла, например, из-за занижения налоговой базы или неправильного расчета суммы налога, на вас могут наложить штраф за неуплату налога на прибыль.

При несвоевременной уплате налога (так же как и при неуплате налога) нужно уплатить пени (п. 1 ст. 75 НК РФ).

Несмотря на выписанный штраф, налог все равно придется перечислить в бюджет (п. 5 ст. 108 НК РФ).

Если налог на прибыль не уплачен налоговым агентом, то ему грозит штраф по ст. 123 НК РФ.

Читайте так же: Какая информация отражена в кредитной истории физлица

Заметим, что должностным лицам организации может грозить привлечение к уголовной ответственности, если размер недоимки существенный (ст. ст. 199, 199.1 УК РФ).

Какой штраф установлен за неуплату налога на прибыль налоговым агентом

Такой штраф вам грозит, если вы (ст. 123 НК РФ):

не удержали налог или удержали его не полностью;

удержали налог, но не перечислили его в бюджет или уплатили позже срока;

удержали налог, но перечислили не всю его сумму.

Заключение

- Налог на прибыль — разновидность федерального налога, который платят юридические лица, работающие по ОСНО.

- Стандартная ставка такого налога составляет 20%: 17% уплачивается в региональный бюджет, а 3% — в федеральный.

- Налог уплачивается с полученной прибыли — разницы между доходами и расходами компании.

- Формула расчета налога на прибыль: (доходы минус расходы) * 20%.

- Налоговую декларацию подают до 28 числа месяца, следующего за отчетным периодом. Отчетными являются три, шесть и девять месяцев календарного года. Декларацию за год подают до 28 марта.

- Если средняя прибыль компании за квартал составила 15 млн рублей, то подавать декларацию она должна ежемесячно.

- Сроки уплаты налога совпадают со сроками отправки декларации.