Использование валюты

Приобретенную иностранную валюту или валютную выручку организация вправе использовать по своему усмотрению. На настоящий момент требование об обязательной продаже части валютной выручки отменено (абз. 1 ч. 3 ст. 26 Закона от 10 декабря 2003 г. № 173-ФЗ). Поэтому организация вправе (но не обязана):

продать часть или всю валютную выручку (приобретенную иностранную валюту);

использовать в расчетах с нерезидентами (и в разрешенных случаях с резидентами);

приобретенную иностранную валюту или полученную валютную выручку.

Это следует из положений статей 6 и 9 Закона от 10 декабря 2003 г. № 173-ФЗ.

О том, какие документы нужно составить при продаже иностранной валюты и как отразить такую операцию в бухучете, см. Как отразить в бухгалтерском учете поступление и использование валюты и валютной выручки.

Переводы иностранной валюты

Создание перемещения иностранной валюты для перевода иностранной валюты

-

Перейдите в раздел Расчеты с поставщиками > Платежи > Журнал платежей.

-

Создайте журнал платежей.

-

Выберите Строки, создайте строку журнала и введите следующие сведения.

Вкладка Поле Описание Список Счет Выберите номер счет поставщика, связанный с банковским счетом, который используется для проводок конвертации валюты. по дебету Введите сумму проводки для перевода иностранной валюты. Валютное Введите код переводимой валюты. Тип корр. счета Выберите Банк. Корр. счет Выберите банковский счет, с которого производится перевод иностранной валюты. Банк этого банковского счета должен быть связан со счетом поставщика, который выбран в поле Счет. Способ оплаты Выберите способ оплаты, созданный ранее для перевода иностранной валюты. Банк Тип банковской проводки Проверьте значение, которое заполняется автоматически на основе метода оплаты, или выберите тип проводки для проводки перевода иностранной валюты. Платеж Профиль разноски Убедитесь, что значение равно профилю, который используется для разноски на счет ГК Переводы в пути. -

Проверьте и разнесите журнал.

Создание проводок для банковской комиссии и результата перевода иностранной валюты

-

Перейдите в раздел Расчеты с поставщиками > Платежи > Журнал платежей.

-

Создайте журнал платежей.

-

Выберите Строки, создайте строку журнала для списания комиссии банка и введите следующие сведения.

Вкладка Поле Описание Список Счет Выберите счет поставщика, связанный с банковским счетом, который используется для перевода иностранной валюты. по кредиту Введите сумму комиссии банка. Валютное Выберите код валюты комиссии банка. Тип корр. счета Выберите Главная книга. Корр. счет Выберите счет ГК для убытков от банковской комиссии. Банк Тип банковской проводки Выберите тип проводки, который имеет расширенный тип Перевод валюты. Платеж Профиль разноски Убедитесь, что значение равно профилю, который используется для разноски на счет ГК Переводы в пути. -

Создайте строку журнала для получения переведенной иностранной валюты и введите следующие сведения.

Вкладка Поле Описание Список Счет Выберите счет поставщика, связанный с банковским счетом, который используется для перевода иностранной валюты. по кредиту Введите сумму перевода иностранной валюты. Валютное Выберите код переводимой валюты. Тип корр. счета Выберите Банк. Корр. счет Выберите банковский счет, на который получена иностранная валюта. Банк этого банковского счета должен иметь связь со счетом поставщика, который выбран в поле Счет. Банк Тип банковской проводки Выберите тип проводки, который имеет расширенный тип Перевод валюты. Платеж Профиль разноски Убедитесь, что значение равно профилю, который используется для разноски на счет ГК Переводы в пути. -

Разноска журнала.

Разноска сопоставления проводок перевода иностранной валюты

Разноска сопоставления проводки покупки иностранной валюты выполняется для создания проводок курсовой разницы для иностранной валюты.

Разрешенные валютные операции

Случаи, когда сделки с валютой обязательно облагаются налогом

Сегодня граждане обязаны вносить в декларацию нужно только те сделки, которые принесли им прибыль в сумме больше 250 тысяч рублей. Для тех, кто не входит в эту группу, есть ряд поблажек:

- Если валюта куплена больше 3 лет назад и есть чеки, которыми этот факт можно подтвердить, налогом такая сделка облагаться не будет;

- Если за полученные в результате обмена средства человек собирается покупать жилой дом или использует средства для оплаты образования ребенка, можно рассчитывать на получение налогового вычета.

Таким образом часть налога можно вполне реально вернуть. Главное, придерживаться ряда рекомендаций от экспертов. Для начала стоит хранить все чеки, касающиеся проведенных с валютой операций. Речь идет не только о продаже долларов или евро, но и о покупке. Все операции лучше всего записывать в блокнот и прикреплять туда же квитанции.

Стараться по возможности не продавать валюту, если она находится в собственности меньше 3 лет. Желательно не реализовывать валюту в рамках того налогового периода, в котором совершались крупные сделки, например, продажа квартиры.

Налог при продаже валюты

При продаже имущества налоги начисляются в соответствии со статьей 220 Налогового кодекса:

- если продавец владел имуществом меньше 3 лет, то он обязан подать декларацию и уплатить 13%-ный налог с прибыли.

Факт долгосрочного владения валютой нужно подтвердить, например, документами о покупке валюты, наследовании или дарении. Если подтверждающих документов нет, россиянин обязан заплатить налог.

Как рассчитать налог при продаже валюты

13% надо платить не со всей суммы в рублях, которую инвестор выручил за продажу валюты, а только с ее части. Налогооблагаемая сумма считается одним из двух способов. Какой выбрать — россиянин решает сам, исходя из собственной выгоды.

Вариант 1: вычесть из полученной суммы расходы на покупку валюты и заплатить 13% с разницы.

Пример. Инвестор купил 1000 долларов по курсу 60 рублей, а через год продал по курсу 80 рублей за доллар. (1000 × 80 – 1000 × 60) × 13% = 2600 рублей составит налог.

Вариант 2: вычесть из полученной суммы за продажу валюты 250 000 и заплатить 13% с разницы.

Пример. Инвестор купил 1000 долларов по курсу 60 рублей, а через год продал по курсу 80 рублей за доллар. Платить налог он не хочет, а значит, вычитает из вырученной суммы 250 000 рублей. 1000 × 80 – 250 000 = –170 000, то есть прибыли нет, а значит, и налог платить не нужно.

Этот же способ с вычетом 250 000 подойдет, если не сохранились документы о покупке валюты и инвестор не знает, по какому курсу прошла сделка.

При любом варианте расчетов продавец валюты должен подать декларацию, даже если по ней налог не начисляется. Способ продажи валюты — через банк, брокера — значения не имеет. Сроки подачи декларации стандартные — до 30 апреля года, который следует за годом, когда была продана валюта. Уплатить налог нужно до 15 июля того года, когда подается декларация.

Как валютные сделки контролирует налоговая

Вывод: закон предписывает всем, кто продал валюту, по итогам года подать декларацию и, если нужно, заплатить налог. Пока ФНС сложно учитывать все валютные сделки, но со временем ситуация может измениться.

Можно ли сейчас купить наличные доллары и евро

Сейчас в России действуют ограничения на операции по счетам как с наличной, так и с безналичной валютой.

Временный порядок для операции с наличной валютой таков:

- со счетов, открытых после 9 марта 2022 года, наличная валюта не выдается;

- со счетов, открытых до 9 марта 2022 года, валюту можно снять не более 10 тыс. долларов, сверх этой суммы — в рублях;

- лимит на вывоз наличной валюты за рубеж — 10 тыс. долларов на человека.

Для безналичных операций с валютой действуют следующие правила:

- входящие валютные переводы наличными выдаются только в рублях;

- лимит на переводы со счета в российском банке на свои или чужие счета за границей — 1 млн долларов;

- лимит на переводы без открытия счета — 10 тыс. долларов в месяц.

Больше всего вопросов возникает при покупке валюты в банке.

С 9 сентября 2023 года никаких запретов на продажу и покупку банками наличных долларов и евро нет. Наличную валюту можно приобрести без ограничения суммы, если необходимая валюта есть в наличии в кассе офиса. Тем не менее, перед визитом в отделение следует уточнять возможность приобретения валюты и резервирования необходимой суммы. На данный момент не все банки и не в каждом отделении предоставляют такие услуги.

При этом осуществить обратную операцию, то есть поменять доллары или евро на рубли, можно без проблем в любом банке.

Учет продажи иностранной валюты

Законодательством РФ предусмотрена свободная продажа иностранной валюты.

На сегодняшний день, обязательная продажа иностранной валюты отменена, Указанием Банка России от $29$ марта $2006$ г. № $1676$-У «О внесении изменения в Инструкцию Банка России от $30$ марта $2004$ г. № $111$н». Поэтому, все предприятия, получившие иностранную валюту – могут продавать ее в любое время и в любом объеме.

Для свободной продажи иностранной валюты, предприятие может не использовать услуги межбанковской валютной биржи. В данном случае организация имеет такие преимущества как:

- у предприятия нет расходов по услугам межбанковской валютной биржи;

- можно продать иностранную валюту по более выгодному курсу, более выгодному;

- денежные средства в рублях зачисляются на расчетный счет предприятия в день заявки на продажу валюты.

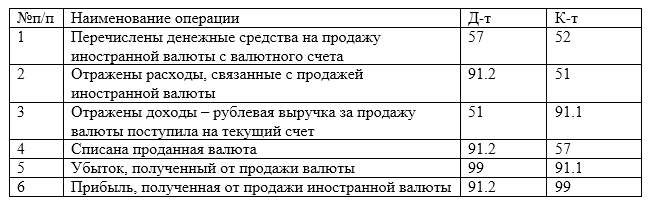

Свободная продажа иностранной валюты оформляется следующим образом (Табл.2):

Рисунок 3. Пример проводок по операциям свободной продаже иностранной валюты

Рисунок 3. Пример проводок по операциям свободной продаже иностранной валюты

Таким образом, финансовый результат предприятия – прибыль или убыток от совершения операции по покупке иностранной валюты состоит из:

- разницы между суммой, купленной по курсу иностранной валюты и ее суммой, которая рассчитывается по курсу ЦБ РФ на дату покупки;

- курсовой разницы, которая возникает в результате изменения официального курса иностранной валюты за период совершения сделки;

- расходов по оплате банку комиссионного вознаграждения.

В конце отчетного периода, результат относится на счет $99$ «Прибыли и убытки» в составе общего финансового результата.

На каком основании за подобные сделки приходится уплачивать НДФЛ

Часто граждане считают, что имеющаяся у них валюта – это их личное дело. Якобы пользоваться своим капиталом они вольны, как угодно. На самом деле Налоговый кодекс страны четко определяет, что используемые в пределах РФ денежные знаки других государств относятся к категории имущества.

Как и при продаже любой другой собственности, за такие обменные операции нужно платить подоходный налог по общеустановленной ставке 13%. Подобная мера была введена в 2016 году. Тогда в разгар кризиса многие люди пытались начать зарабатывать на колебаниях курса, продавая имеющиеся у них доллары по максимальной стоимости.

Целей в основном было несколько:

- Накопить капитал;

- Конвертировать средства, чтобы при выезде заграницу иметь там возможность делать покупки без лишних переплат;

- Получить спекулятивный доход на разнице курса.

И если первые две цели имели право жить, то со спекулятивными сделками государственные органы пытаются бороться. Для этого обмен валюты принято считать сделкой по реализации имущества. А по итогам такой операции человек получает материальную выгоду.

Замечено, что многие граждане начали активно сбывать имеющуюся у них валюту именно в период спада экономической ситуации в стране. Таким образом они пытаются получить больше прибыли на спекулятивных сделках. Логично, что с подобным нужно бороться.

Логика чиновников предельно простая: продаете евро или доллары? Значит, получаете прибыль от реализации личного имущества. По итогам сделки будьте добры уплатить 13% от полученной прибыли. Действовавший с 2016 года закон обязывал только банки брать налог, в то время как большое число «серых» обменников не только предлагали лучший курс, но и не требовали уплачивать 13%. Сейчас же власть намерена серьёзно бороться с махинациями и начала проверку деятельности обменных пунктов по всей территории страны.

Если сделка по продаже валюты принесла прибыли от 250 тысяч рублей, еще можно добиться получения налогового вычета. Но эта сумма может быть увеличена.

Для примера: если средний граждан решит обменять 5 тысяч долларов или примерно 275 тысяч рублей, из этой суммы ему придется заплатить 35 750 рублей в виде подоходного налога. Цифра получается весьма внушительной.

Не обошлось и без спорных моментов, а именно «двойного» налогообложения. Такие ситуации можно наблюдать, если человек желает обменять (продать) имеющиеся у него доллары и хочет купить евро. Пока что неясно, как решать вопрос с налогом и придется ли его платить повторно.

Будут ли требовать документы

Установлено, что, если сделка проводится на сумму меньше 15 тысяч рублей, проверка личности продавца не нужна. Если же лимит превышен, потребуется заранее подготовить следующие документы:

- Паспорт – оригинал;

- Свидетельство о присвоении индивидуального налогового номера налогоплательщика;

- Контактные данные (обычно достаточно номера мобильного или электронной почты);

- Сведения о том, откуда получены денежные средства. Этот момент пока что вызывает больше всего вопросов.

Полномочиями определять и при необходимости расширять этот список наделены банки. Из положительных моментов – подобные документы нужны лишь раз. Все сведения в электронную анкету вносят банковские работники, участие клиента не требуется. Дальше данные остаются в системе. При этом эксперты отмечают, что подобная нагрузка на банковских служащих приведет к тому, что процедура обмена будет длиться чуть дольше, чем раньше.

ОСНО: переоценка имущества и обязательств

Разница от переоценки имущества в виде валютных ценностей и задолженности в валюте (в т. ч. по ) возникает и учитывается в налоговом учете в зависимости от метода, который применяет организация: начисление или кассовый.

Если организация применяет метод начисления, то полученную валюту и задолженность перед покупателем (поставщиком) в валюте нужно пересчитать в рубли по курсу Банка России на наиболее раннюю из дат:

дату совершения операции в иностранной валюте (например, погашения задолженности в иностранной валюте);

последний день текущего месяца.

Такое правило предусмотрено в пункте 8 статьи 271 и пункте 10 статьи 272 Налогового кодекса РФ.

От переоценки валюты и валютной задолженности возникают положительные и отрицательные курсовые разницы. Положительные курсовые разницы отразите во внереализационных доходах, отрицательные – во внереализационных расходах.

Об этом говорится в пункте 11 статьи 250 и подпункте 5 пункта 1 статьи 265 Налогового кодекса РФ.

Датой признания внереализационных доходов и расходов в виде курсовых разниц является наиболее ранняя из следующих дат:

дата совершения операции в иностранной валюте (например, погашения задолженности в иностранной валюте), операций с драгметаллами (в т. ч. по обезличенным металлическим счетам);

последний день текущего месяца, в котором произведена переоценка.

Это установлено подпунктом 7 пункта 4 статьи 271 и подпунктом 6 пункта 7 статьи 272 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении приобретения товаров по договору, в котором цена товаров выражена в иностранной валюте и оплата за них проходит в валюте. Организация применяет общую систему налогообложения

ООО «Альфа» заключило договор поставки с ООО «Торговая фирма «Гермес»». По договору «Гермес» поставляет «Альфе» товары на сумму 100 000 долл. США. Расчеты по договору проводятся в иностранной валюте (доллары США). «Гермес» не является резидентом России.

Договором предусмотрена авансовая форма расчетов. По условиям договора аванс в размере 50 процентов от общей суммы платежа (50 000 долл. США) «Альфа» перечисляет на счет «Гермеса» 2 февраля. «Гермес» отгружает товар «Альфе» 9 февраля. Оставшуюся сумму долга «Альфа» перечисляет «Гермесу» 16 февраля. Право собственности на товар переходит на дату отгрузки (9 февраля).

Курс доллара США условно составил:

- на 2 февраля – 35,4146 руб./USD;

- на 9 февраля – 36,3798 руб./USD;

- на 16 февраля – 34,5578 руб./USD.

Бухгалтер «Альфы» отразил в бухучете операции по договору следующим образом.

2 февраля:

Дебет 60 Кредит 52 – 1 770 730 руб. (50 000 USD × 35,4146 руб./USD) – перечислен аванс продавцу.

9 февраля:

Дебет 41 Кредит 60 – 3 589 720 руб. (50 000 USD × 35,4146 руб./USD + 50 000 USD × 36,3798 руб./USD) – оприходованы товары.

16 февраля:

Дебет 60 Кредит 52 – 1 727 890 руб. (50 000 USD × 34,5578 руб./USD) – погашена оставшаяся сумма задолженности перед продавцом;

Дебет 60 Кредит 91-1 – 91 100 руб. (50 000 USD × (36,3798 руб./USD руб. – 34,5578 руб./USD)) – отражена в составе доходов положительная курсовая разница.

При расчете налога на прибыль «Альфа» применяет метод начисления.

16 февраля бухгалтер «Альфы» включил в состав внереализационных доходов в налоговом учете положительную курсовую разницу в сумме 91 100 руб. (50 000 USD × 36,3798 руб./USD – 50 000 USD × 34,5578 руб./USD).

Если организация применяет кассовый метод, то о том, в каком порядке пересчитывать полученную валюту и задолженность перед покупателем (поставщиком) в валюте, а также отражать курсовые разницы, см. Как при расчете налога на прибыль учитывать доходы и расходы кассовым методом.

Курсовые разницы и отчетность

Порядок заполнения налоговой декларации по налогу на прибыль организаций в части отражения данных о величине курсовых разниц не претерпел изменений:

- положительные курсовые разницы отражаются по строке 100 приложения 1 к листу 02;

- отрицательные курсовые разницы отражаются по строке 200 приложения 2 к листу 02.

При заполнении налоговой декларации по налогу на прибыль организаций необходимо учитывать специальные нормы учета курсовых разниц, которые временно действуют в 2022-2024 годы.

Дополнительно напомним, что указанные изменения влияют на формирование показателей бухгалтерской отчетности.

Главное обстоятельство, которое требуется учитывать после введения антикризисных мер – это различия при расчетах курсовых разниц по бухгалтерскому и налоговому учету, приводящее к возникновению временных разниц и признанию отложенного налога в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Отличием является то, что в бухгалтерском учете по-прежнему ежемесячно переоценивается весь остаток валютной суммы по требованиям, обязательствам и банковским вкладам (депозитам). Таким образом, учет доходов и расходов по курсовым разницам в бухгалтерском и налоговом учете различается, поэтому возникают временные разницы по налогу на прибыль:

- налогооблагаемые — по отложенным доходам признается отложенное налоговое обязательство (далее – ОНО);

- вычитаемые — по отложенным расходам признается отложенный налоговый актив (далее – ОНА).

По мере погашения задолженности, признается отложенный доход (расход) и погашается ОНО (ОНА).

На текущий момент разработчики типовых программных комплексов учета адаптировали свои продукты в соответствии с введенными антикризисными мерами.

В частности, в типовых программных решениях для аккумулирования непризнанных для целей налогового учета доходов или расходов при переоценке требований и обязательств на конец месяца могут использоваться специальные субсчета:

- субсчет 97.КР «Отложенные расходы по курсовым разницам» предназначен для обобщения информации о суммах переоценки в налоговом учете требований и обязательств на конец месяца, которые будут признаны в качестве расходов в будущих отчетных периодах;

- субсчет 98.КР «Отложенные доходы по курсовым разницам» предназначен для обобщения информации о суммах переоценки в налоговом учете требований и обязательств на конец месяца, которые будут признаны в качестве доходов в будущих отчетных периодах.

Внереализационные доходы или расходы по курсовым разницам признаются при погашении задолженности, соответственно уменьшая остатки по указанным субсчетам.

Различные подходы и методики в бухгалтерском и налоговом учете чреваты искажениями.

Перед составлением годовой бухгалтерской отчетности рекомендуем дополнительно убедиться в актуальности версии используемого программного комплекса ведения учета и его корректной настройки. В частности, индикатором правильного учета курсовых разниц в 2023 году, может послужить отражение в общей оборотно-сальдовой ведомости специальных субсчетов 97.КР и 98.КР, при этом не лишним будет самостоятельно провести выборочную проверку расчета курсовых разниц. Лучший способ избежать ошибок и налоговых рисков — углубленная проверка бухгалтерского и налогового учета, в том числе отдельных операций.

Пункт 11 статьи 250 Налогового кодекса РФ;

Подпункт 5 пункта 1 статьи 265 Налогового кодекса РФ;

Статьи 140, 317 Гражданского кодекса РФ, статья 9 Федерального закона от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле»;

Пункт 2 статьи 317 Гражданского кодекса РФ;

Пункт 8 статьи 271 Налогового кодекса РФ;

Письмо Минфина РФ от 26.08.2020 №03-03-06/2/74686;

Пункт 8 статьи 271, пункт 10 статьи 272 Налогового кодекса РФ;

Федеральный закон от 26.03.2022 №67-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 2 Федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»;

Подпункты 7 и 7.1 пункта 4 статьи 271 Налогового кодекса РФ;

Подпункты 6, 6.1 и 6.2 пункта 7 статьи 272 Налогового кодекса РФ;

Письмо ФНС России от 01.03.2023 №СД-4-3/2369@;

Приказ ФНС России от 23.09.2019 №ММВ-7-3/475@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Владислав Левен

Другие статьи по темам

Как менялись условия обмена валюты в 2022–2023 годах

После введения западных санкций в начале 2022 года поступление валюты в Россию существенно сократилось. Из-за высокой геополитической напряженности, ухода западных компаний из РФ и блокировки золотовалютных резервов ЦБ курс рубля резко менялся, то теряя 60% стоимости, то показывая рост на 50%. На этом фоне в марте возник ажиотажный спрос на иностранную валюту, в особенности на американский доллар.

В марте 2022 года для стабилизации валютного рынка Банк России установил временный запрет на продажу наличной валюты физическим лицам, а также ввел ограничения на ее выдачу с валютных вкладов и счетов. Также в марте по предписанию ЦБ на бирже при покупке долларов, евро и фунтов стерлингов была введена комиссия в размере 30%, которая вскоре снизилась до 12%.

Но по мере нормализации ситуации стали ослабевать и ограничения. Так, уже в апреле регулятор снял запрет на продажу наличной валюты и отменил комиссию на покупку валюты через биржу.

При этом ЦБ продлил до 9 сентября 2024 года ограничение, по которому действует лимит в 10 тыс. долларов США или на такую же сумму в евро на снятие наличной иностранной валюты с валютного счета или вклада. Изначально планировалось, что мера сохранится до начала сентября 2022 года.

По мнению инвестиционного стратега «Алор Брокер» Павла Веревкина, предпосылок для отмены лимитов нет. Более того, учитывая сложившееся разделение валют на «дружественные» и «недружественные», ограничения на переводы в долларах и евро не просто сохранятся, а будут усиливаться, полагает он.

Тем более, что возрастет роль азиатских валют, в первую очередь китайского юаня. «Страны Азии уже не готовы упустить шанс полностью вести расчеты в национальных валютах», — рассуждает аналитик.

Курсовые разницы при расчете таможенных пошлин

Курсовые разницы могут образоваться не только в связи с реализацией товаров, но, например, и в связи с расчетом таможенных пошлин.

Таможенная пошлина — обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу.

Обязанность по уплате ввозной таможенной пошлины возникает у организации с момента регистрации российским таможенным органом таможенной декларации. Данная пошлина подлежит уплате в срок до выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления (ч. 1 ст. 115 Федерального закона от 27.11.2010 № 311-ФЗ (в ред. от 21.12.2013) «О таможенном регулировании в Российской Федерации», п. 1 ст. 84, п. 1, подп. 1 п. 3 ст. 211 ТК ТС).

При ввозе товаров на территорию РФ на основании документов, перечисленных в приложении № 1 к Порядку декларирования таможенной стоимости товаров, утвержденному Решением Комиссии Таможенного союза от 20.09.2010 № 376 (в ред. от 09.12.2011, с изм. от 10.12.2013) следует рассчитать таможенную пошлину. Так, для того чтобы подтвердить стоимость товара, необходимы:

- внешнеторговый договор, включая все его действующие приложения, дополнения и т. д.;

- платежные и страховые документы, отражающие стоимость товара.

Подготовить нужно и договоры по перевозке, погрузке, разгрузке, об оказании посреднических услуг.

Требуются также сведения о платежах за использование объектов интеллектуальной собственности, которые относятся к ввезенным товарам, и данные о выручке, которая причитается продавцу в результате последующей продажи или использования ввезенных товаров.

Размер таможенной пошлины зависит от величины таможенной стоимости. Если она не превышает 200 000 руб., то сумма сбора составит 500 руб. В других случаях уплачивается:

- 1000 руб. — если таможенная стоимость находится в пределах свыше 200 000 руб. и до 450 000 руб.;

- 2000 руб. — если стоимость импорта свыше 450 000 руб. и до 1 200 000 руб.;

- 5500 руб. — при таможенной стоимости свыше 1 200 000 руб. и до 2 500 000 руб.;

- 7500 руб. — если стоимость свыше 2 500 000 руб. и до 5 000 000 руб.;

- 20 000 руб. — если сумма свыше 5 000 000 руб. и до 10 000 000 руб.;

- 30 000 руб. — при импорте на сумму более чем 10 000 000 руб.

Таким образом, для определения таможенного платежа необходимо прежде всего правильно отразить таможенную пошлину.

Пересчет в рубли контрактной стоимости товаров, выраженной в иностранной валюте, производится по курсу ЦБ РФ, действующему на дату перехода к организации права собственности на эти товары (п. 10 ст. 272 НК РФ).

Положительная курсовая разница учитывается в составе внереализационных доходов на дату оплаты товаров (п. 11 ст. 250, подп. 7 п. 4, п. 8 ст. 271 НК РФ).

Отрицательная курсовая разница, соответственно, будет учитываться в составе внереализационных расходов.

Пример отражения курсовой разницы по таможенным платежам представлен в табл. 2.

|

Таблица 2. Отражение курсовой разницы по таможенным платежам |

||||

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

На дату уплаты таможенных платежей (курс ЦБ РФ — 30,3 руб./долл.) |

||||

|

Уплачена ввозная таможенная пошлина (24 000 x 5 % x 30,3) |

76 |

51 |

36 360 |

Выписка банка по расчетному счету |

|

Уплачен таможенный сбор за таможенные операции |

76 |

51 |

2000 |

Выписка банка по расчетному счету |

|

Уплачен НДС ((24 000 x 30,3 + 36 360) x 18 %) |

68 |

51 |

137 440,8 |

Выписка банка по расчетному счету |

|

Отражен уплаченный НДС |

19 |

68 |

137 440,8 |

Декларация на товары |

|

Отражен переход права собственности на товары (24 000 x 30,3 + 36 360 + 2000) |

41 |

60, 76 |

765 560 |

Контракт, декларация на товары, акт о приемке товаров |

|

Принят к вычету уплаченный НДС |

68 |

19 |

137 440,8 |

Подтверждение, декларация на товары, выписка банка по расчетному счету |

|

На последнее число месяца, в котором ввезены товары (курс ЦБ РФ — 31,2 руб./долл.) |

||||

|

Отражена отрицательная курсовая разница (24 000 x (31,2 – 30,3)) |

91-2 |

60 |

21 600 |

Бухгалтерская справка-расчет |

|

На дату оплаты товаров (курс ЦБ РФ — 30,7 руб./долл.) |

||||

|

Отражена положительная курсовая разница (24 000 x (31,2 – 30,7)) |

60 |

91-1 |

12 000 |

Бухгалтерская справка-расчет |

|

Произведена оплата иностранному контрагенту (24 000 x 30,7) |

60 |

52 |

736 800 |

Выписка банка по валютному счету |

Таким образом, курсовая разница может образовываться не только при реализации контракта, но и при оплате таможенных платежей.

На основе данных о таможенной стоимости импортер должен рассчитать:

- ввозную пошлину;

- НДС;

- акциз;

- таможенный сбор.

Таким образом, курс валют влияет не только на стоимость товара, но и на суммы налогов и сборов.

Продажа валюты, пример с проводками

Бухгалтер ООО «Развитие» формирует бух проводки при продаже валюты:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 57 | 52 | Отражено перемещение ДС с валютного счета (7 000*65,5) | 485 500 | Платежный ордер, выписка банка |

| 51 | 91.1 | Перечислена выручка от продажи валюты (7 000*65) | 455 000 | Бухгалтерская справка |

| 91.2 | 51 | Комиссия, удержанная банком | 2 500 | Бухгалтерская справка |

| 91.2 | 57 | Отражение отрицательной курсовой разницы ((65,5 -65)*7 000) | 3 500 | Бухгалтерская справка |

| 91.2 | 57 | Отражено списание стоимости валюты (7 000*65,5) | 485 500 | Бухгалтерская справка |

Финансовый результат от операции можно отразить проводкой:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 99 | 91.9 | Убыток от продажи (455 000 — (485 000 + 2 500 + 3 500)) | 36 000 | Бухгалтерская справка |

Как не стоит покупать валюту

На фоне ограничений, с одной стороны, и повышенного спроса, с другой, появилось много посредников и мошенников, которые обещают провести валютные операции. Посредники работают за комиссию, но никто не дает гарантий, а значит, риски быть обманутым высоки.

Весной прошлого года россияне, покидающие страну надолго, были вынуждены искать способы переправки за границу больших объемов денег. В связи с этим наблюдался всплеск интереса к криптовалюте. Однако переводы таким способом связаны с повышенными рисками, поскольку российское законодательство никак не регулирует эту сферу, и деньги никак не защищены ни от мошенников, ни от киберпреступников.

Без острой необходимости также не следует прибегать к услугам обменников. С большой долей вероятности конвертация не будет выгодной с учетом курса и комиссий. К тому же существует риск получить фальшивые купюры.

Можно ли получить наличную валюту в банке, если родственники сделали перевод?

Ограничений на прием переводов из-за границы нет. Однако валютные переводы из иностранных банков или с электронных кошельков можно получить только в рублях по курсу банка.

Сумма с учетом конвертации не может быть меньше, чем рассчитанная по официальному курсу ЦБ РФ на день выплаты.

Можно ли обменять рубли на валюту за границей и завезти в РФ?

Со стороны России правила ввоза наличной валюты не изменились — ограничений по сумме нет.

С наличными до 10 тыс. долларов (или их эквивалентом в другой валюте) граница пересекается свободно, на суммы свыше потребуется заполнить декларацию.

Важно! Обменять рубли на евро и привезти их из Европы, скорее всего, не получится. В рамках санкций участники ЕС установили запрет на вывоз в Россию и Белоруссию валюты своих стран

Ограничение касается всех, не важно, является ли человек гражданином РФ или нет. Под исключение попадают деньги «для личного пользования», но размер допустимой суммы нигде не регламентирован, и каждая страна Евросоюза может трактовать запрет по-своему. Поэтому есть вероятность, что даже небольшой объем наличности, оставшийся после поездки, будет конфискован на границе

В рамках санкций участники ЕС установили запрет на вывоз в Россию и Белоруссию валюты своих стран

Ограничение касается всех, не важно, является ли человек гражданином РФ или нет. Под исключение попадают деньги «для личного пользования», но размер допустимой суммы нигде не регламентирован, и каждая страна Евросоюза может трактовать запрет по-своему

Поэтому есть вероятность, что даже небольшой объем наличности, оставшийся после поездки, будет конфискован на границе.

Запрет на вывоз из ЕС не касается долларов и юаней, а также не распространяется на граждан России, выезжающих из Евросоюза в третьи страны. США ввели аналогичные санкции на прямой или косвенный ввоз в Россию своей национальной валюты.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, почитать рыночную аналитику, выбрать подходящего брокера, а также купить интересующие вас акции, облигации или ПИФы, узнать ситуацию на рынке металлов, валюты и недвижимости.

Курсовые разницы: «июльская» инструкция от Минфина РФ

Итоги

В ближайшие несколько лет можно с уверенностью ожидать, что государство будет всячески контролировать валютные операции. Уже сейчас для сделок в крупных размерах требуется проходить идентификацию личности. Поэтому есть все предпосылки к тому, что придется также подтверждать легальность источника своего дохода и платить 13% налога от совершаемых с валютой сделок.

Прочтите также: Можно ли получить налоговый вычет, если есть задолженность по налогам

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.