Лист 02 Расчет налога на прибыль и авансовых платежей

Отражение на ЕНС совокупной обязанности (налог на прибыль)

При отражении суммы к уменьшению в декларации по налогу на прибыль в 1С в Операции – Операции по счету создаются 2 документа (пп. 1, пп. 3, п. 5 ст. 11.3 НК РФ):

- Операция по ЕНС – Налоги (начисление) — на дату представления декларации или срока уплаты налога;

- Операция по ЕНС – Корректировка счета – Пополнение — на дату отражения на ЕНС переплаты.

Уменьшение совокупной обязанности на ЕНС отразите документом Операция по единому налоговому счету вид операции Налоги (начисление) (Главное – Задачи организации).

В табличной укажите для налога на прибыль в федеральный и региональный бюджет:

- Срок уплаты — 30.10.2023 (перенос с 28);

- Сумма — суммы с минусом, на которые уменьшена налоговая обязанность (— 25 500 и – 144 500).

Проводки

Документ формирует проводку по уменьшению начисления совокупной обязанности на ЕНС и запись с минусом в регистр Расчеты по налогам на едином налоговом счете с видом Приход.

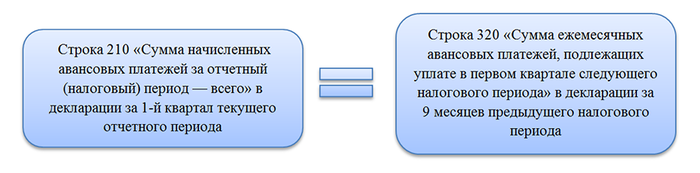

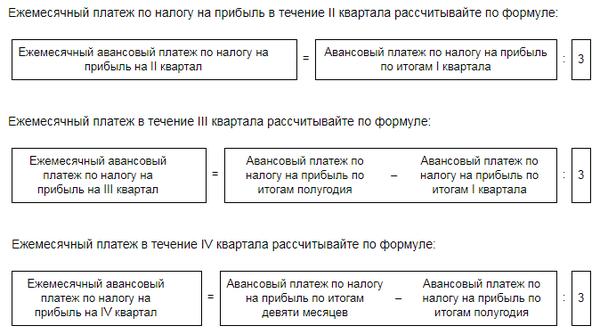

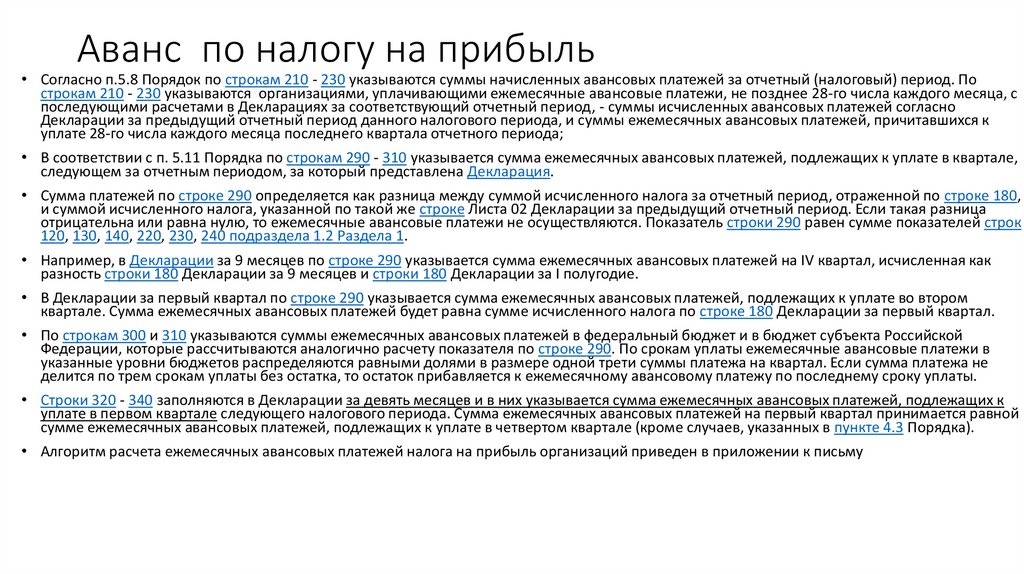

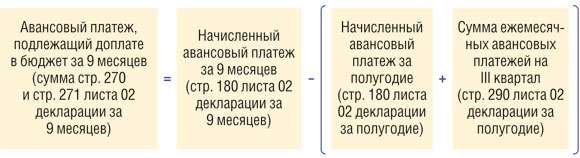

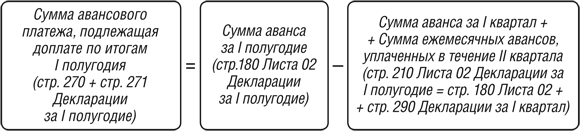

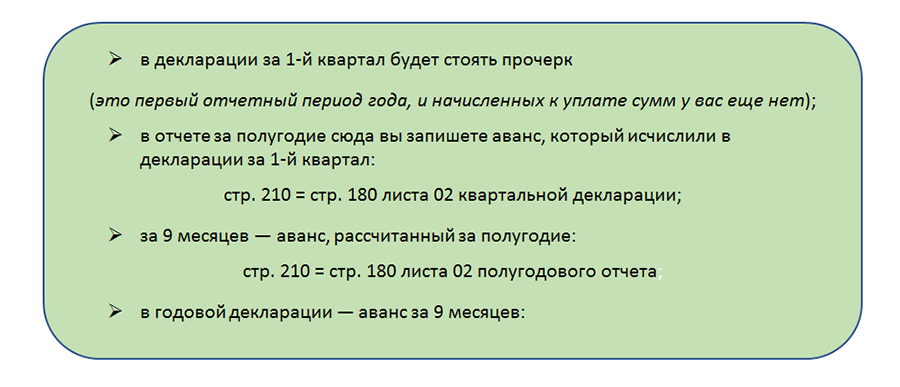

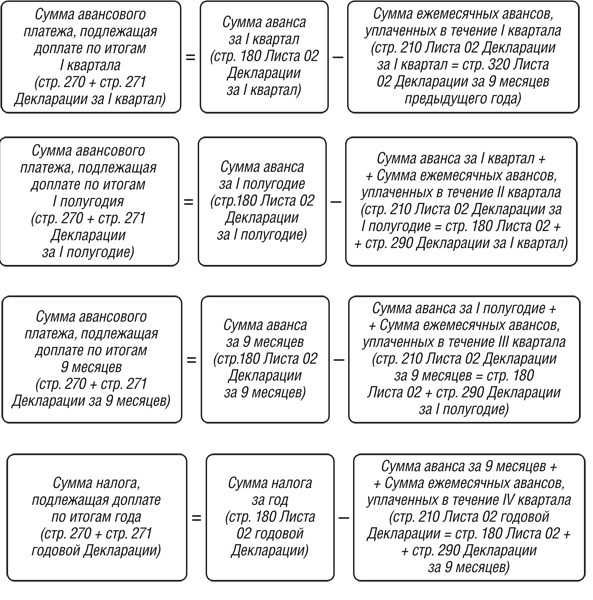

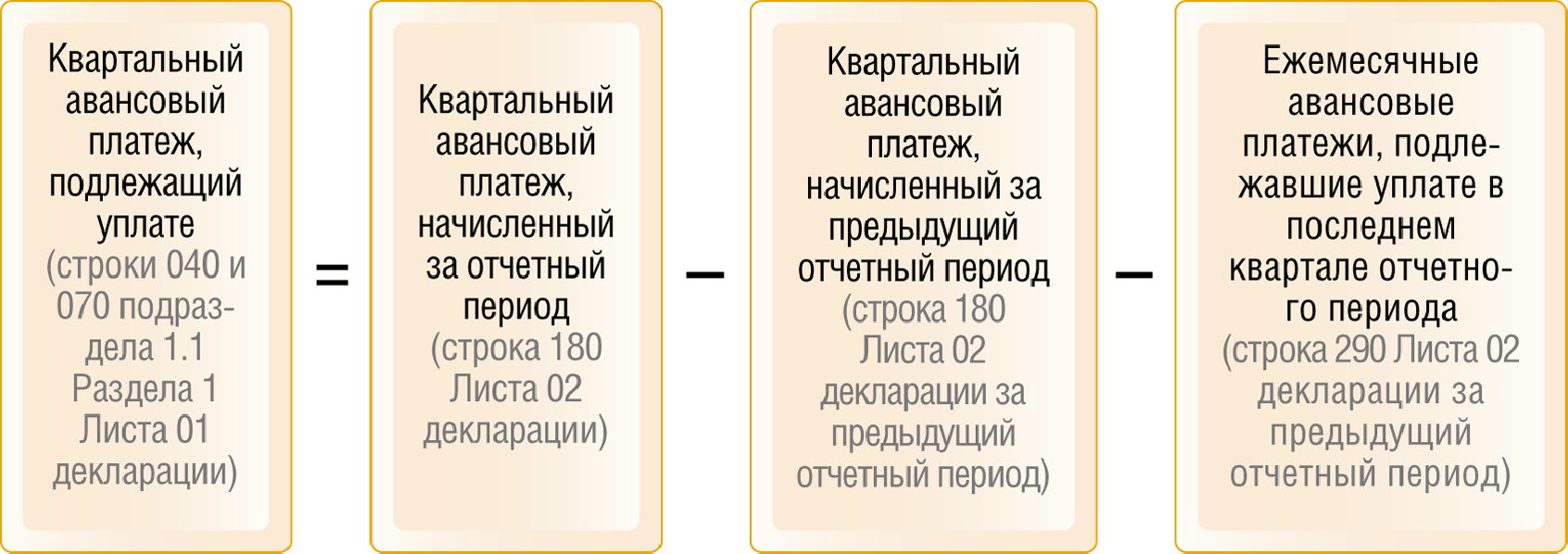

Некоторые нюансы заполнения строки 210

Категорию налогоплательщиков, которая должна платить только квартальные авансовые платежи, определяет п. 3 ст. 286 НК РФ (акт. ред. от 29.12.2020).

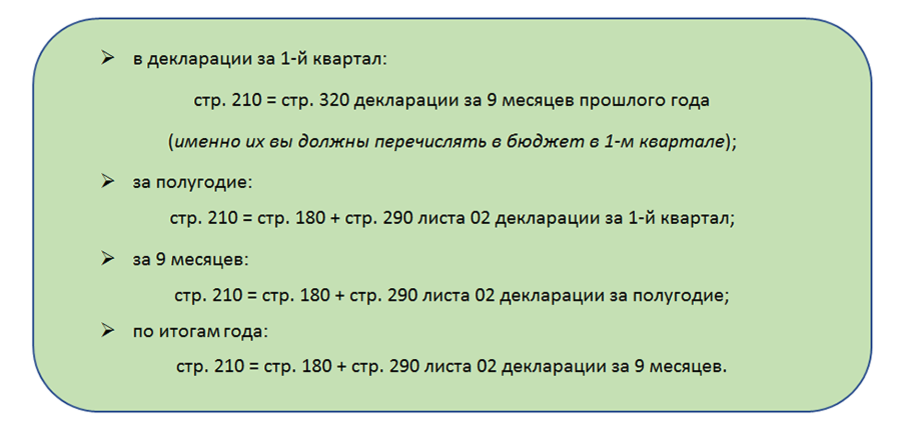

Для тех, кто считает авансы текущего отчетного периода, опираясь на предыдущие авансы, расчет пойдет по формуле:

ВАЖНО! Для фирм с ежеквартальным расчетом авансов и с расчетом из фактической прибыли строка 210 в декларации за 1 квартал (за январь) не заполняется. На ее месте проставляется прочерк

- Строка 210 декларации по прибыли за год не имеет каких-либо особенностей и заполняется аналогично квартальным всеми налогоплательщиками.

- По строке 210 отражаются начисленные авансы суммарно, то есть без разделения на федеральный и региональный бюджеты. Разбивка этой суммы на бюджеты отражена в строках 220 и 230.

- Для плательщиков торгового сбора значение строки 210 уменьшается на значение строки 267 листа 2 за предыдущий отчетный период или строки 266 листа 2 за текущий отчетный период. Кроме того, соответственно уменьшается значение строки 230, то есть авансы в бюджет субъекта РФ, так как торговый сбор уплачивается именно в этот бюджет.

- Суммы авансов по строке 210 уменьшают на сумму зачтенного в прошлом отчетном периоде налога, выплаченного за пределами РФ (строка 240).

- Если проводилась камеральная проверка декларации по прибыли в предыдущем отчетном периоде и были выявлены расхождения в части начисленных авансов, то эти несоответствия нужно отразить по строке 210 при условии, что результаты проверки учтены в текущем отчетном периоде.

- Строка 210 может быть пустой при условии, что за прошлый отчетный период у фирмы были убытки.

Авансы по прибыли указываются и в других строках отчета. Подробнее читайте в статьях:

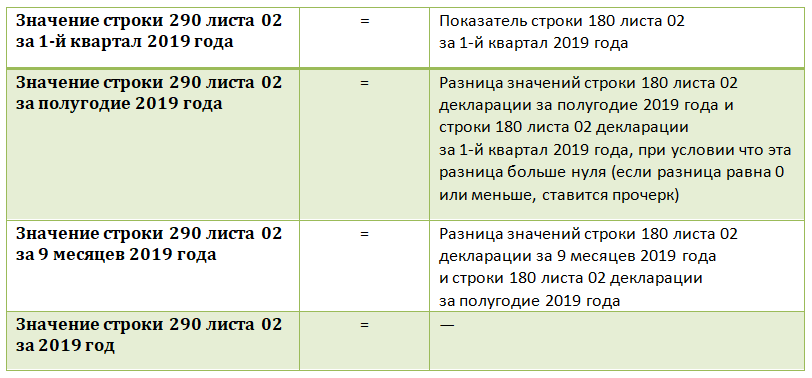

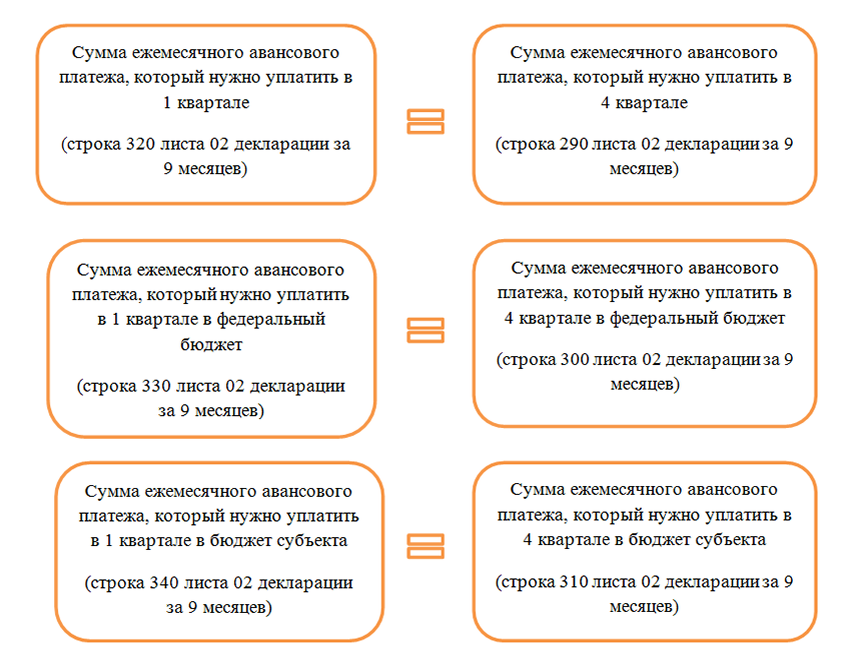

- «Как заполнить строку 290 декларации по налогу на прибыль организации»;

- «Как заполнить строку 300 декларации по налогу на прибыль организации «.

***

Строка 210 входит в лист 2 «Расчет налога», который является обязательным для представления в налоговую инспекцию практически всеми категориями налогоплательщиков. Здесь проходят суммы начисленных за прошлые отчетные периоды авансовых платежей. Реально уплаченные в бюджет суммы в декларации не фигурируют. Особенности отражения данных по строке 210 зависят от того, каким способом организация считает «прибыльные» авансы.

Еще больше материалов по теме — в рубрике «Налог на прибыль».

Резервы на отпуска, вознаграждения и ценные бумаги

Каждая организация вправе беспокоиться о будущем. Как руководитель будет оплачивать больничные и отпуска? Как поступит, если ценные бумаги станут дешевле? На этот и другие случаи предусмотрен финансовый резерв. Поместить средства в резерв нужно предварительно, а отправив их на «черный день» — внести в статью расходов. Такой ход предусмотрен статьей 25 НК РФ.

А в статье 266 НК РФ прописана ситуация, когда в резерв можно отправить средства на оплату сомнительных долгов. Это может быть поручительство или банковская гарантия, главное, чтобы в компании сумма для погашения подобной задолженности была. Каким образом уменьшается налоговая выплата в этом случае? Зависит от типа расчета налога на прибыль. Первый тип — кассовый, второй — метод начисления.

Статьей 272 НК РФ определено, что метод начислений можно использовать следующим образом: расходы на формирование резерва можно учесть в том периоде, в котором он был сформирован, независимо от фактической траты этого бюджета. Таким образом, можно уменьшать объем налога на прибыль по своему усмотрению. Это не уход от выплаты, а перенос ее на следующий отчетный период. В некоторых случаях это очень удобно.

И про бонус. Скидки и акции, которые компания предлагает клиентам — тоже статья расходов. Она относится ко внереализационным расходам — их тоже вычитают из доходов, полученных в расчетный период (подп. 19.1 п. 1 ст. 265 НК РФ).

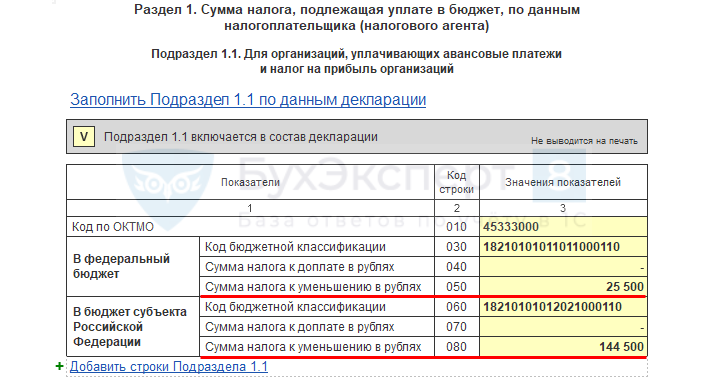

Отражение налога на прибыль к уменьшению в декларации

Налог на прибыль, который увеличивает или уменьшает совокупную обязанность на ЕНС, отражается в:

- Подразделе 1.1 Раздела 1 — налог на прибыль к доплате (уменьшению) за отчетный (налоговый) период;

- Подразделе 1.2 Раздела 1— авансовые платежи по налогу на прибыль на следующий отчетный период.

Если за отчетный (налоговый) период в декларации по налогу на прибыль получен налог к уменьшению, в Подразделе 1.1 заполняются строки:

-

В федеральный бюджет

050 — Сумма налога к уменьшению;

:

-

В бюджет субъекта Российской Федерации:

080 — Сумма налога к уменьшению,

Обязанность на ЕНС в части налога на прибыль следует уменьшить по данным декларации.

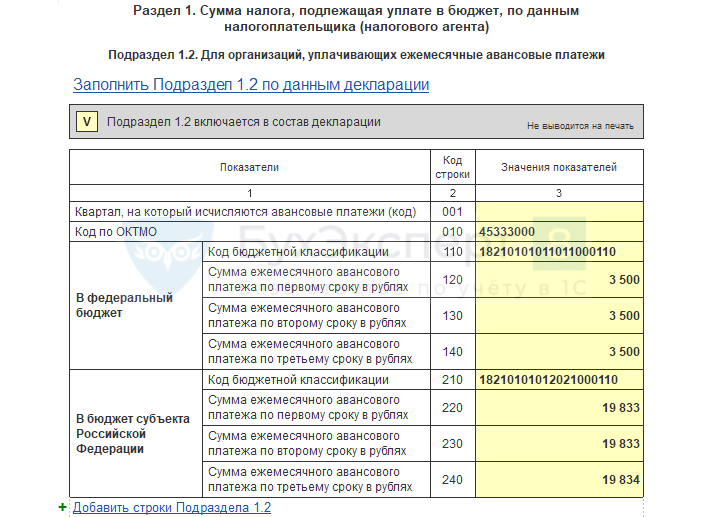

Подраздел 1.2 содержит суммы авансовых платежей, которые организация должна уплачивать ежемесячно в течение следующих отчетных периодов.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 10 октября | 68.01.1 | 68.90 | 13 000 | ЕНП начисление (НДФЛ, начисленный налоговым агентом) | Уведомление об исчисленых суммах налогов | ||

| 25 октября | 68.07 | 68.90 | 14 156 | ЕНП начисление (транспортный налог) | Уведомление об исчисленых суммах налогов | ||

| 25 октября | — | — | -170 000 | Налог на прибыль к уменьшению | Подраздел 1.1 Раздела 1 | ||

| — | — | 70 000 | Авансовые платежи на 4 квартал | Подраздел 1.2 Раздела 1 | |||

| 25 октября | 68.04.1 | 68.90 | -170 000 | ЕНП начисление (налог на прибыль) | Операция по ЕНС — Налоги (начисление) | ||

| 23 333 | |||||||

| 30 октября | — | — | -170 000 | Сторнирование зачета ЕНП | Операция по ЕНС — Налоги (уплата) | ||

| 30 октября | — | — | 170 000 | Пополнение ЕНС | Операция по ЕНС — Корректировка счета | ||

| 31 октября | — | — | 13 000 | Зачет НДФЛ | Зачет аванса по единому налоговому счету | ||

| — | — | 14 156 | Зачет транспортного налога | ||||

| 27 ноября | 68.04.1 | 68.90 | 23 333 | ЕНП начисление (налог на прибыль) | Операция по ЕНС — Налоги (начисление) | ||

| 30 ноября | — | — | 23 333 | Зачет налога на прибыль | Зачет аванса по единому налоговому счету | ||

| — | — | 23 333 | Зачет налога на прибыль | ||||

| 25 декабря | 68.04.1 | 68.90 | 23 334 | ЕНП начисление (налог на прибыль) | Операция по ЕНС — Налоги (начисление) | ||

| 31 декабря | — | — | 23 334 | Зачет налога на прибыль | Зачет аванса по единому налоговому счету | ||

| 10 января | 68.90 | 72 844 | Возврат ЕНП на расчетный счет | Поступление на расчетный счет — Возврат налога |

Специалисты УФНС России по Новосибирской области сообщили о сроке отражения на ЕНС сумм налога на прибыль

УФНС России по Новосибирской области отвечает на вопрос, поступивший при проведении вебинара по вопросам введения единого налогового счета (ЕНС). Налогоплательщиков интересовало, в какие сроки отражаются на ЕНС суммы, исчисленные в налоговой декларации по налогу на прибыль, в том числе уточненной, — по сроку предоставления налоговой декларации или по дате завершения камеральной проверки.

Специалисты отдела налогообложения юридических лиц сообщили, что порядок отражения на ЕНС сумм начисленных налогов (авансовых платежей), в том числе по налогу на прибыль «к уплате», «к уменьшению», на основе предоставленных налогоплательщиками в налоговые органы деклараций определен пунктом 5 статьи 11.3 Налогового кодекса Российской Федерации.

Общий порядок отражения сумм начисленных на основе деклараций по налогу на прибыль налогов предусматривает учет на ЕНС начисленных сумм со дня представления в налоговые органы налоговых деклараций (уточненных налоговых деклараций), но не ранее наступления срока уплаты по налогу на прибыль (подпункты , , абзацы , подпункта 3.1 пункта 5 статьи 11.3 Налогового кодекса Российской Федерации).

Исключение из общего правила составляют случаи представления уточненных деклараций по налогу на прибыль, в которых по сравнению с ранее представленными налоговыми декларациями уменьшены причитающиеся к уплате суммы налогов, при условии их представления после наступления соответствующего срока уплаты по налогу на прибыль (абзац 3 подпункта 3.1 пункта 5 статьи 11.3 Налогового кодекса Российской Федерации).

В указанном случае учет начисленных сумм «к уменьшению» на ЕНС осуществляется по следующим срокам:

- со дня вступления в силу решения налогового органа по результатам камеральной налоговой проверки на основе указанных деклараций (расчетов);

- в течение десяти дней со дня окончания установленного Кодекса срока проведения камеральной налоговой проверки указанных деклараций (расчетов) или раньше указанного срока, если при проведении камеральной налоговой проверки указанной налоговой декларации не были выявлены нарушения законодательства о налогах и сборах;

- со дня представления указанных деклараций, если данные налоговые декларации представлены на основании требования о внесении соответствующих исправлений в соответствии со Кодекса;

- со дня представления указанных деклараций, если в течение следующего рабочего дня после их поступления налогоплательщиком представлены уточненные декларации (расчеты), в которых по сравнению с ранее представленными уточненными налоговыми декларациями (расчетами) увеличены причитающиеся к уплате суммы налогов (авансовых платежей) в размере, равном суммам налогов (авансовых платежей), на которые они были уменьшены в уточненных налоговых декларациях.

Письмо Департамента налоговой политики Минфина России от 20 марта 2024 г. N 03-03-06/1/25042 Об учете при определении налоговой базы по налогу на прибыль расходов, связанных со служебными командировками и поездками работников с разъездным характером работ

23 апреля 2024

Департамент налоговой политики рассмотрел письмо и сообщает следующее.

В соответствии со статьей 168 Трудового кодекса Российской Федерации (далее — ТК РФ) в случае направления работника в служебную командировку работодатель обязан возмещать ему: расходы по проезду; расходы по найму жилого помещения; дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные); иные расходы, произведенные работником с разрешения или ведома работодателя. При этом порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом, если иное не установлено ТК РФ, другими федеральными законами и иными нормативными правовыми актами Российской Федерации.

Согласно положениям статьи 252 Налогового кодекса Российской Федерации (далее — НК РФ) налогоплательщики в целях налогообложения налогом на прибыль организаций уменьшают полученные доходы на осуществленные ими обоснованные и документально подтвержденные расходы (за исключением расходов, указанных в статье 270 НК РФ).

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с подпунктами 12 и 49 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся другие расходы, связанные с производством и реализацией, а также, в частности, следующие затраты на командировки: расходы на проезд работника к месту командировки и обратно к месту постоянной работы; расходы на наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов на пользование рекреационно-оздоровительными объектами); суточные или полевое довольствие; оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов; консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Учитывая, что указанный перечень расходов не является исчерпывающим, а также то, что порядок и размеры возмещения расходов, связанных со служебными командировками и поездками работников с разъездным характером работ, определяются работодателем-организацией коллективным договором или локальным нормативным актом, иные расходы могут быть учтены при определении налоговой базы по налогу на прибыль при условии, что возмещение указанных затрат предусмотрено локальным нормативным актом организации и при соответствии их положениям статьи 252 НК РФ.

| Заместитель директора Департамента | В.А. Прокаев |

Зачет ЕНП в счет уплаты налогов

В конце месяца, в котором наступил срок платежа, регламентной операцией Зачет аванса по единому налоговому счету (Операции – Закрытие месяца) производится погашение совокупной обязанности за счет положительного сальдо на ЕНС в разрезе каждого налога (взносов).

Регламентная операция формирует записи в регистры ЕНС:

- Расчеты по единому налоговому счету — зачет положительного сальдо ЕНС;

- Расчеты по налогам на едином налоговом счете — зачет совокупной обязанности в разрезе налогов (взносов).

Аналогичным образом в ноябре и декабре будет зачтена сумма положительного сальдо ЕНС (остаток перенесенной на ЕНС переплаты по налогу на прибыль) в счет уплаты авансов за октябрь-декабрь. PDF

Декларация при ежемесячных платежах от фактической прибыли

Основное отличие отчетности по прибыли при ежемесячных платежах то, что отчетным периодом является тоже месяц (а не квартал, как при других способах уплаты). Однако «влияние» квартальной отчетности будет и в этом случае.

Разберем отличия в заполнении такой декларации.

Вариации будут такие:

- Неизменный состав ежемесячной декларации: Титульный лист, Подраздел 1.1 Раздела 1 и Лист 02.

- Для деклараций, подаваемых по итогам 1 квартала, полугодия, 9 месяцев и года к составу из пункта 1 нужно добавить Приложения 1 и 2 к Листу 02.

- В декларации по ежемесячным результатам никогда не заполняются строки 290-340 Листа 02.

Строки Подраздела 1.1 Раздела 1 заполняются по тому же принципу, что и при уплате ежеквартальных платежей. С той лишь разницей, что делается это помесячно, а не поквартально.

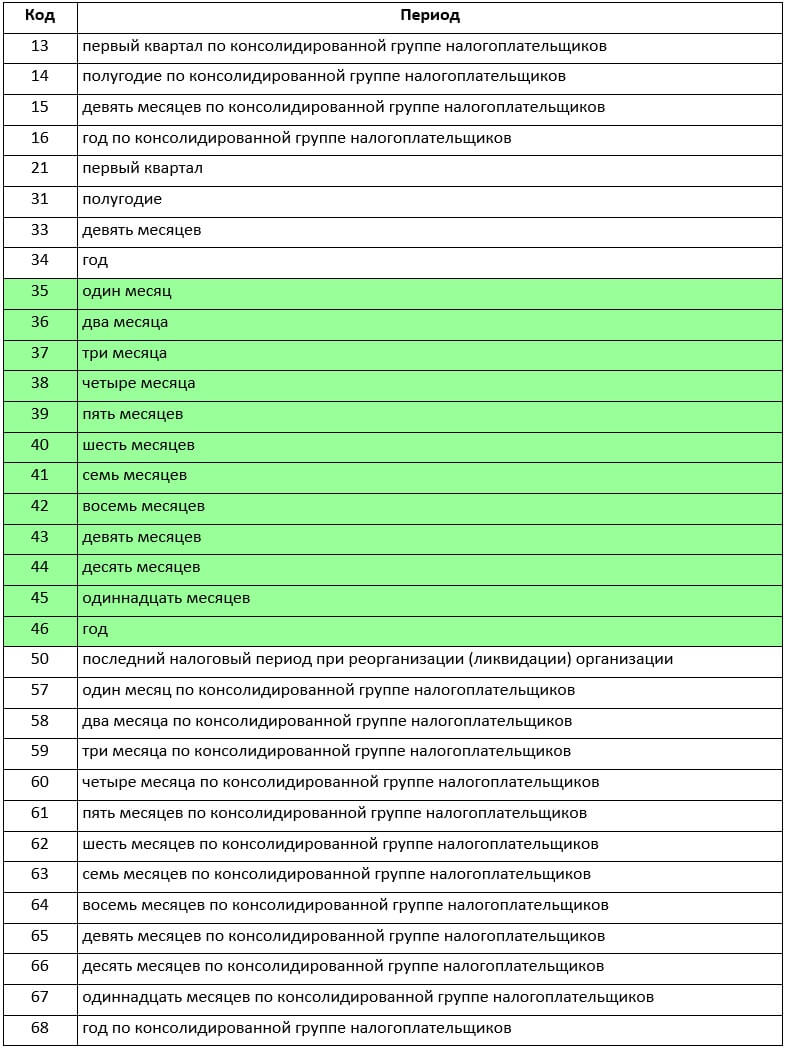

При заполнении титула обращайте внимание на код налогового периода, т. к

для ежемесячных деклараций установлена своя кодировка. На всякий случай мы приводим всю таблицу из приказа ФНС от 11.09.2020 № ЕД-7-3/655@. Коды, нужные для простановки в ежемесячные декларации, выделены цветом.

СкачатьКоды налогового периода в декларации по прибыли

СкачатьПример заполнения декларации по налогу на прибыль при ежемесячных авансах от фактической прибыли

Автор материала: Оксана Лим

Корректировка зачета ЕНП

Налоговая обязанность по прибыли уменьшена — налоговые органы скорректировали ее на ЕНС. В 1С также следует скорректировать не только начисленную совокупную обязанность, но и зачтенную.

Уменьшите сумму зачета документом Операция по ЕНС с видом Налоги (уплата) из раздела Операции – Операции по счету – Операции.

Документ полностью заполняется вручную. Укажите:

- Платежный документ — операция по ЕНС с видом Налоги (начисление), в которой указан налог на прибыль к уменьшению;

- Срок уплаты — срок, по которому сформирована совокупная обязанность в сторону уменьшения;

- Сумма — полная сумма совокупной обязанности к уменьшению;

- Отражение в учете — Только ЕНС.

Формируются записи в регистры с видом движения Расход:

- Расчеты по единому налоговому счету — запись следует удалить, так как на ЕНС сумма не уменьшается и не сторнируется;

- Расчеты по налогам на едином налогом счете — сторнируется зачет налога на прибыль на сумму уменьшения обязанности (оставить без изменения).

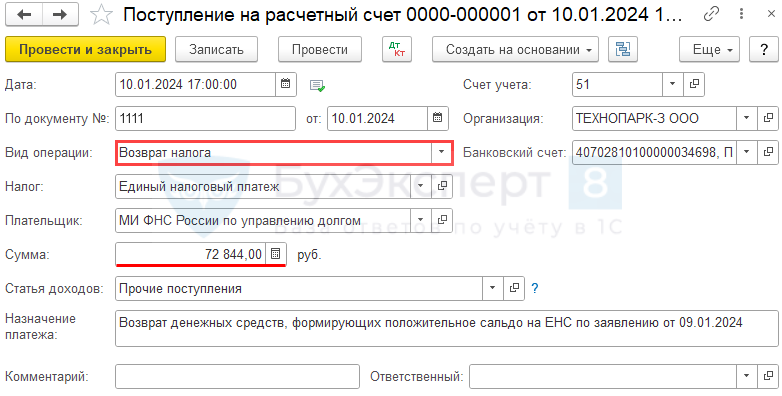

Возврат ЕНП на расчетный счет

После сверки остатка ЕНС с ЛК налогоплательщика его можно вернуть на расчетный счет организации. Для этого подайте заявление на возврат денежных средств с ЕНС.

Деньги должны вернуться на расчетный счет не позднее следующего рабочего для с даты представления заявления в ИФНС (ст. 79 НК РФ).

Поступление денежных средств отразите в 1С документом Поступление на расчетный счет из раздела Банк и касса.

- Вид операции — Возврат налога;

- Статья доходов — Прочие поступления (возврат налоговой переплаты в ОДДС отражается в стр. 4119 (п. 9 ПБУ 23/2011)).

Проводки

Документ формирует проводку по уменьшению положительного сальдо ЕНС, а также движения с видом Расход по регистру Расчеты по единому налоговому счету.

Мы рассмотрели, как отразить сумму налога на прибыль к уменьшению по результатам отчетного (налогового) периода, а также как проверить остаток ЕНС в базе после такого отражения и как вернуть денежные средства в виде положительного сальдо ЕНС на расчетный счет организации.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Пояснения к декларации по налогу на упрощенке.

Инспекторы сверяют показатели декларации по единому налогу с бухгалтерской отчетностью и выписками по расчетному счету. При расхождениях будьте готовы их пояснить.

Отвечаем на все требования без вашего участия.

Узнать больше

Пояснения по налогу на имущество

Показатели отчетности по налогу на имущество ИФНС сравнивает с данными из декларации по налогу на прибыль, бухгалтерского баланса и других отчетов. Проверяющие контролируют льготы и резкие изменения остаточной стоимости. Если получили требование — проверьте отчетность и при необходимости подайте уточненку. Когда ошибок нет, представьте пояснения.

Бухгалтерское сопровождение уже включает ответы на все требования налоговой.

Узнать больше

Пояснения по 6-НДФЛ и 2-НДФЛ

Инспекторы проверяют 6-НДФЛ по контрольным соотношениям. Расчеты 6-НДФЛ и справки 2-НДФЛ инспекторы также сверяют с данными отчетов по страховым взносам. Если обнаружат расхождения, потребуют уточненку или пояснения.

Бухгалтерское сопровождение уже включает ответы на все требования налоговой.

Узнать больше

Пояснения о низкой зарплате

Зарплата сотрудников не должна быть меньше МРОТ и отраслевых минимумов. Если получили из ИФНС требование о представлении пояснений о причинах низкой зарплаты, подготовьте ответ.

Бухгалтерское сопровождение уже включает ответы на все требования налоговой.

Узнать больше

Дополнительные пояснения в ИФНС

Инспекторы иногда требуют прогноз налоговых платежей или пояснить, почему вы платите налоги и взносы раньше срока. Требования не связаны с расхождениями в отчетности, поэтому вы вправе на них не отвечать.

Но, чтобы избежать штрафа, безопаснее представить информацию или уведомить, что не обязаны ее представлять.

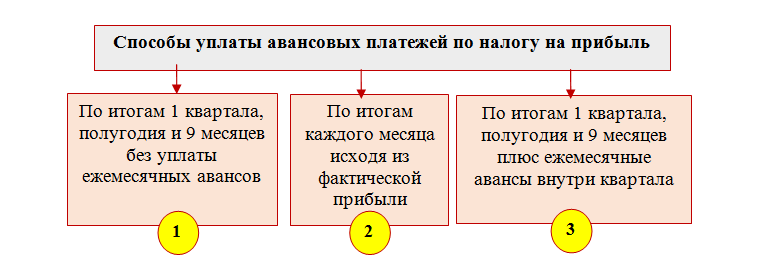

Когда вновь созданная организация платит ежемесячные авансы по налогу на прибыль?

Комментарий

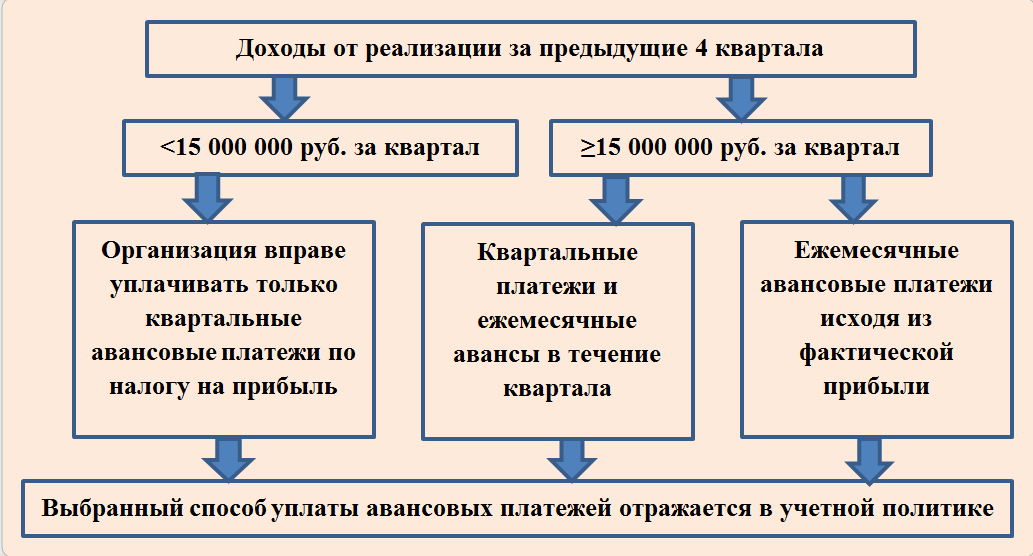

Организации (плательщики налога на прибыль) исчисляют и уплачивают авансовые платежи по итогам отчетных периодов (первого квартала, полугодия и 9 месяцев). Также они обязаны исчислять и уплачивать в течение отчетных периодов ежемесячные авансовые платежи по налогу на прибыль, если за предыдущие четыре квартала доходы от реализации (определяемые по ст. 249 НК РФ) превысили в среднем 15 млн рублей за каждый квартал.

В письме от 10.04.2023 № 03-03-06/1/31892 Минфин России напомнил особенности уплаты ежемесячных авансовых платежей вновь созданными организациями (на примере организации, созданной в феврале 2022 года).

Вновь созданные организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации (п. 6 ст. 286 НК РФ). Платежи уплачиваются при условии, что выручка от реализации превысила 5 млн рублей в месяц либо 15 млн рублей в квартал (п. 5 ст. 287 НК РФ). Обязанность по уплате ежемесячных авансовых платежей наступает с месяца, следующего за месяцем, в котором такое превышение имело место (п. 1 ст. 287 НК РФ).

По мнению Минфина России, вновь созданная организация, у которой отчетными периодами по налогу на прибыль признаются первый квартал, полугодие и 9 месяцев, при определении обязанности по уплате ежемесячных авансовых платежей должна исходить из показателя 15 млн рублей в квартал. Такой размер выручки является обоснованным с точки зрения соответствующих отчетных периодов и налогового администрирования.

Пример

Организация зарегистрирована в феврале 2022 года.

Квартальная выручка от реализации превысила 15 млн рублей только в 4-м квартале 2022 года.

Полным кварталом с даты регистрации организации является 2-й квартал 2022 года. Поэтому обязанность уплачивать ежемесячные авансовые платежи у нее может возникнуть с 3-го квартала 2022 года. Но так как выручка превысила в 4-м квартале 2022 года 15 млн рублей, обязанность по уплате ежемесячных авансовых платежей наступает с января 2023 года.

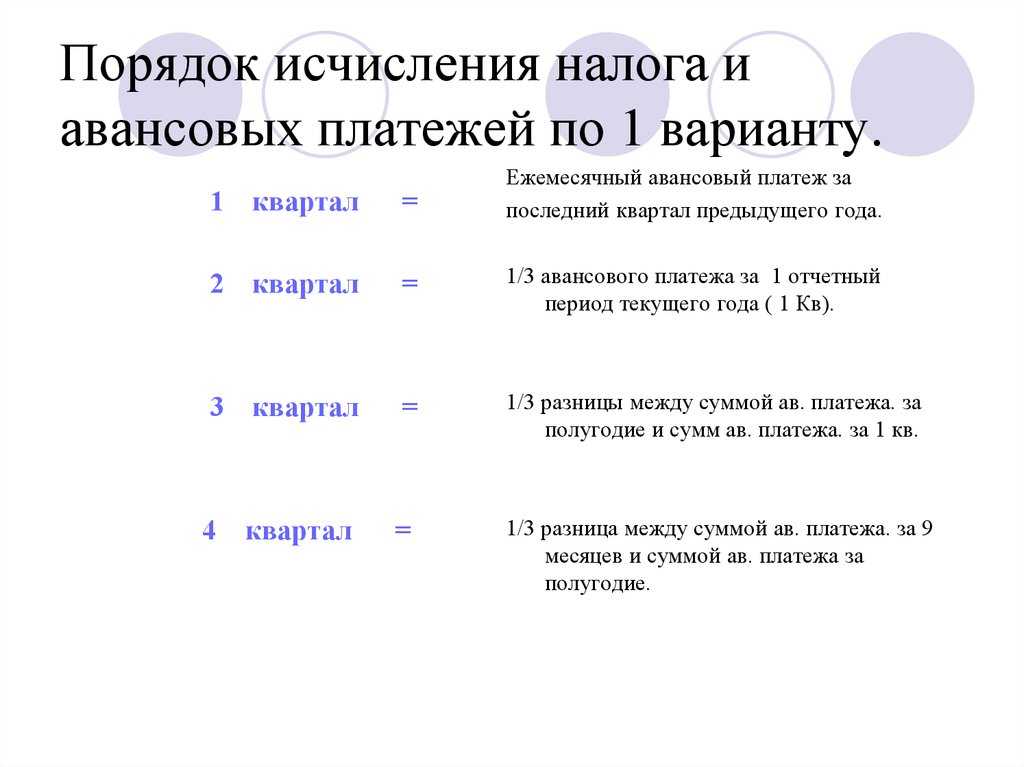

Минфин России отметил, что при расчете суммы ежемесячных авансовых платежей по налогу на прибыль нужно учитывать правила п. 2 ст. 286 НК РФ. Так, сумма ежемесячного авансового платежа к уплате в первом квартале текущего года принимается равной сумме ежемесячного авансового платежа к уплате в последнем квартале предыдущего года. А сумма ежемесячного авансового платежа к уплате в четвертом квартале текущего года равна одной трети от разницы между суммой авансового платежа по итогам девяти месяцев и суммой авансового платежа по итогам полугодия.

В рассматриваемом случае у организации не было ежемесячных авансовых платежей к уплате в 4-м квартале 2022 года. Следовательно, у организации отсутствует обязанность уплачивать ежемесячные авансовые платежи в 1-м квартале 2023 года

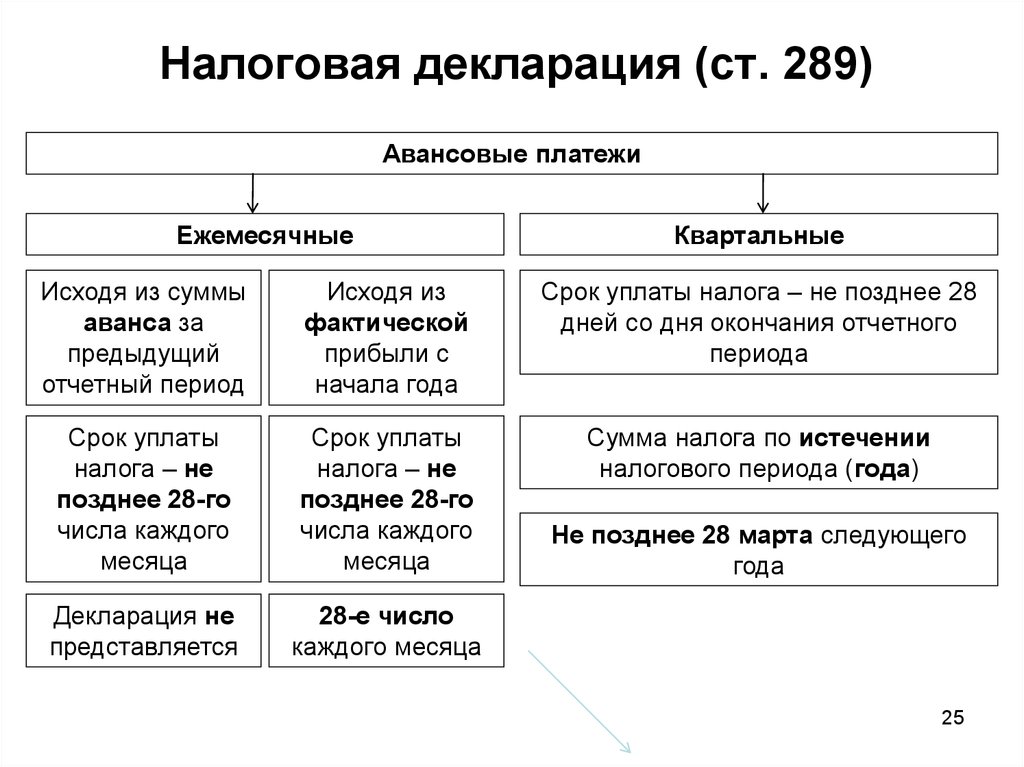

Ежеквартальные авансовые платежи

Ежеквартально должны перечислять авансовые платежи фирмы, у которых за прошедшие четыре квартала выручка от реализации в среднем не превышала 15 000 000 рублей (п. 3 ст. 286 НК РФ). Значит, если в прошлом году доходы от реализации в среднем за каждый квартал не превысили 15 000 000 рублей (60 000 000 рублей за весь год), то отказаться от уплаты ежемесячных авансовых платежей можно уже с первого квартала текущего года. Но в налоговую инспекцию уведомление нужно подать до 31 декабря истекшего года.

По общему правилу для уплаты квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей налоговой декларации. То есть в расчете 15 000 000 рублей не участвует текущий квартал, по итогам которого фирма подает декларацию.

При определении средней величины доходов от реализации за предыдущие четыре квартала, доходы от реализации за каждый квартал суммируются. После этого полученная сумма делится на четыре (письма Минфина России от 24 декабря 2012 г. № 03-03-06/1/716, от 21 сентября 2012 г. № 03-03-06/1/493).

Авансовый платеж за прошедший квартал нужно сделать не позднее 28-го числа месяца, следующего за этим кварталом.

Независимо от размера выручки ежеквартальные авансовые платежи уплачивают (п. 3 ст. 286 НК РФ):

- постоянные представительства иностранных фирм;

- некоммерческие организации, у которых нет доходов от коммерческой деятельности;

- автономные учреждения;

- бюджетные учреждения, за исключением театров, музеев, библиотек, концертных организаций. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, с указанной даты не исчисляют и не уплачивают авансовые платежи;

- участники договора о совместной деятельности (в части налога с доходов, полученных от этой деятельности);

- инвесторы соглашений о разделе продукции (в части налога с доходов, полученных от этой деятельности);

- фирмы, которые передали свое имущество в доверительное управление (в части налога с доходов, полученных от этой деятельности).

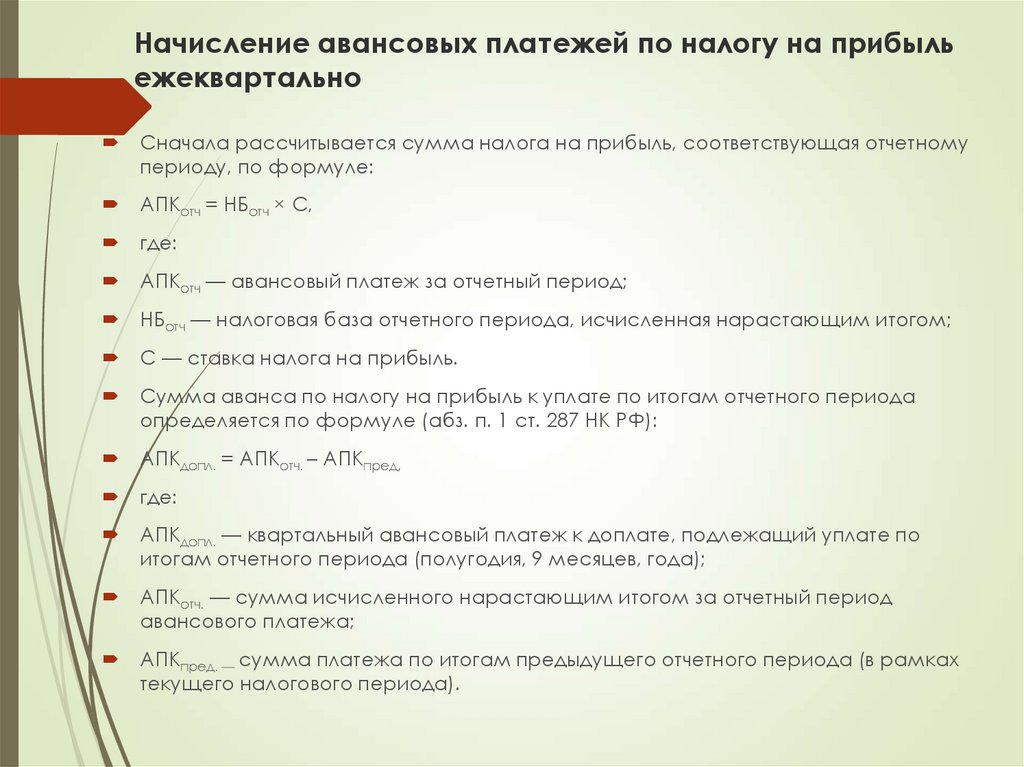

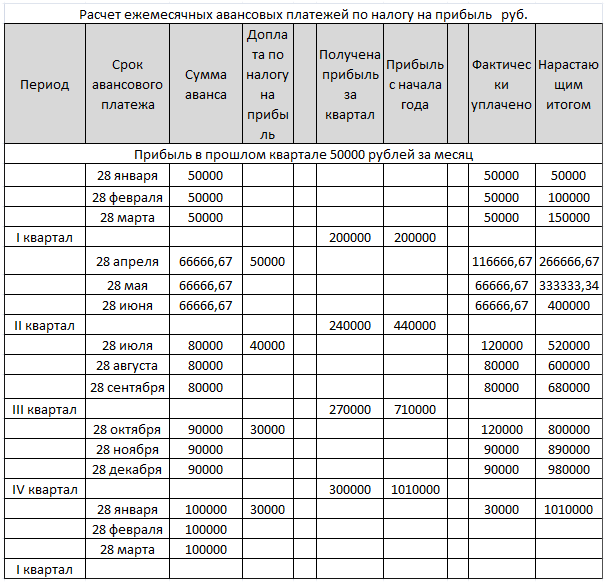

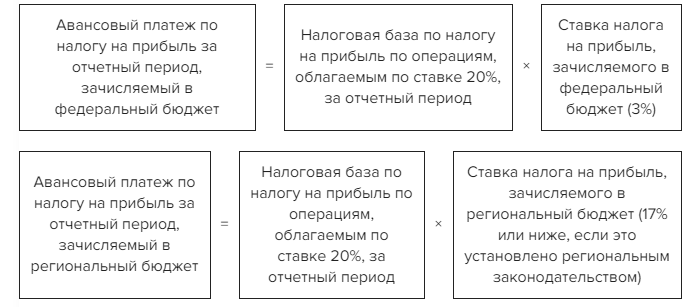

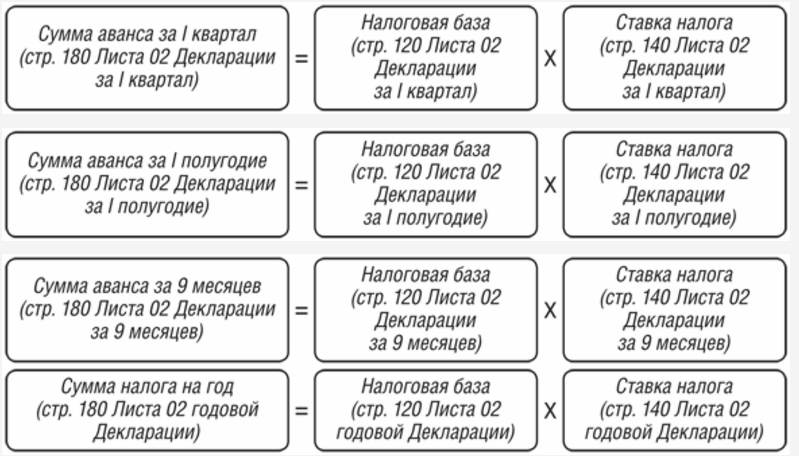

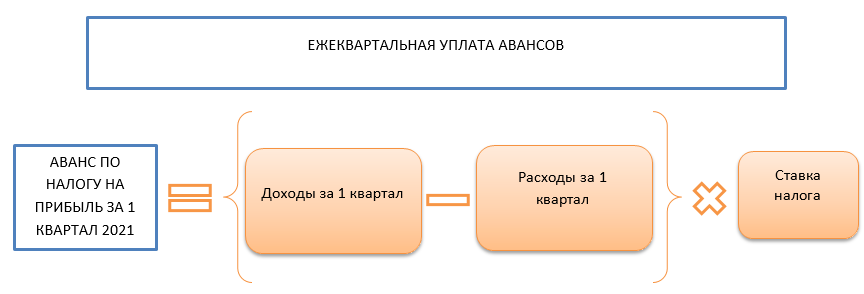

Сумму квартального авансового платежа рассчитывают исходя из фактической прибыли. При этом используют формулу:

| Сумма налога, подлежащая уплате за отчетный период | = | Сумма налога, начисленная к уплате за отчетный период | – | Сумма авансовых поатежей по налогу за предыдущие отчетный периоды |

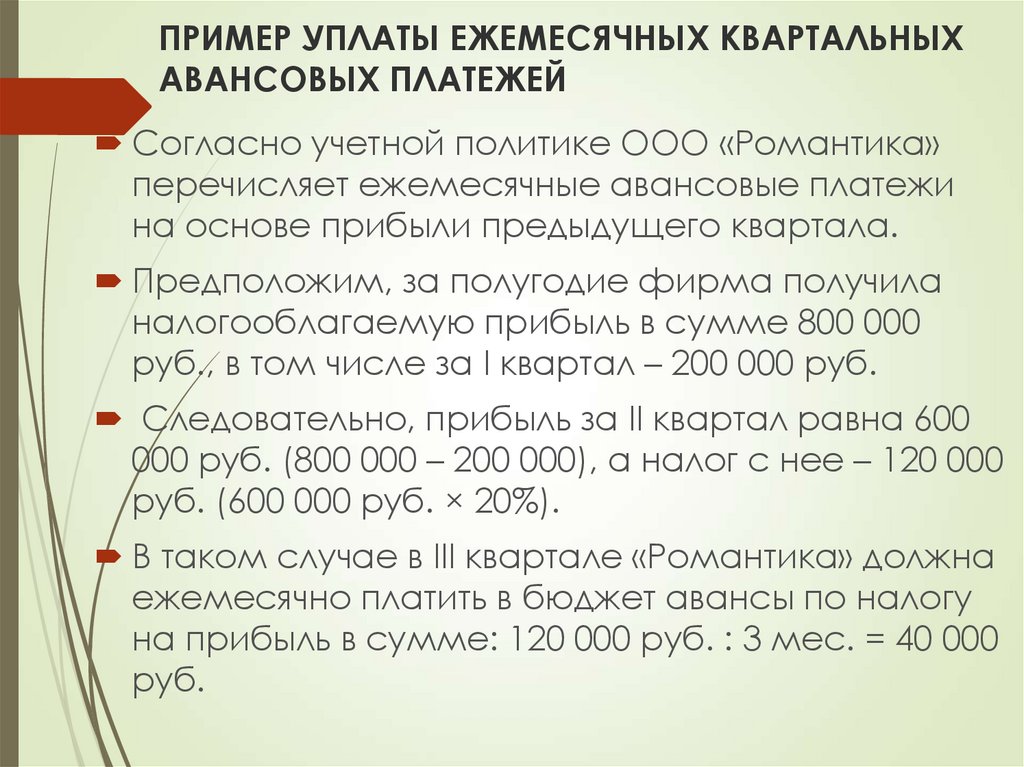

Пример. Как рассчитать квартальный авансовый платеж

ООО «Снегурочка» перечисляет авансовые платежи по налогу на прибыль поквартально. За I квартал отчетного года «Снегурочка» получила налогооблагаемую прибыль в сумме 100 000 руб., а за полугодие – 180 000 руб.

Таким образом, авансовый платеж по налогу за I квартал составит:

100 000 руб. × 20% = 20 000 руб.

За полугодие фирма должна заплатить авансовый платеж в сумме:

180 000 руб. × 20% – 20 000 руб. = 16 000 руб.

Если прибыль за данный отчетный период окажется меньше, чем за предыдущий, авансовый платеж перечислять не нужно.

Временный порядок уплаты квартальных авансов в связи с увеличением лимита в 2020 году

В письме от 13 мая 2020 года № СД-4-3/7843@ ФНС рассказала, как применять временный порядок уплаты квартальных авансовых платежей по налогу на прибыль в связи с увеличением лимита.

Федеральным законом от 22 апреля 2020 года № 121-ФЗ лимит доходов, при котором можно уплачивать только квартальные авансы по налогу на прибыль, повышен с 15 млн. рублей до 25 млн. рублей.

А потому фирмы, у которых за II, III, IV кварталы 2019 года и I квартал 2020 года доходы от реализации не превысили в среднем 25 млн рублей за квартал, могут перейти на уплату только квартальных авансов. Платить их уже можно по итогам отчетных периодов 2020 года. А при составлении декларации за I квартал 2020 года – не начислять ежемесячные авансы на II квартал 2020 года.

Организации, у которых за III, IV кварталы 2019 года и I, II кварталы 2020 года доходы от реализации не превысят в среднем 25 млн. рублей за квартал, переходят на уплату только квартальных платежей по итогам полугодия 2020 года.

Организации, у которых за IV квартал 2019 года и I, II, III кварталы 2020 года доходы от реализации не превысят в среднем 25 млн рублей за квартал, переходят на уплату только квартальных авансов по итогам 9 месяцев 2020 года.

Если организация, чьи доходы не превышают 25-миллионный лимит, уже представила декларацию по налогу на прибыль за I квартал 2020 года, она может вслед подать уточненку. Ежемесячные авансовые платежи на II квартал 2020 года из уточненки нужно исключить. Это означает, что в подразделе 1.2 Раздела 1 должны быть нули.