Как продлить освобождение

Уведомление об освобождении “работает” двенадцать месяцев, главное — не превысить лимит по выручке. Чтобы продлить освобождение, подайте через год в налоговую повторное заявление и такой же пакет документов. Сделайте это до 20 числа месяца, в котором нужно возобновить право на льготу. Если не сдать подтверждающие документы, вам могут заблокировать счет, назначить штраф и пени, доначислив НДС за год.

ФНС проведет проверку по вашим отчетным документам: не было ли случая превышения лимита за один из трехмесячных периодов в течение прошедшего года и двух месяцев до него. Ответа вы точно так же, как и при первом заявлении, не получите, но если нарушение все же было, вам доначислят НДС и вы обязательно узнаете об этом.

Выгоднее подавать реестр документов

Если речь идет именно о налоговой льготе, у получившего требование о представлении соответствующих пояснений «льготника» есть возможность в ответ вместо пакета подтверждающих документов представить реестр документов.

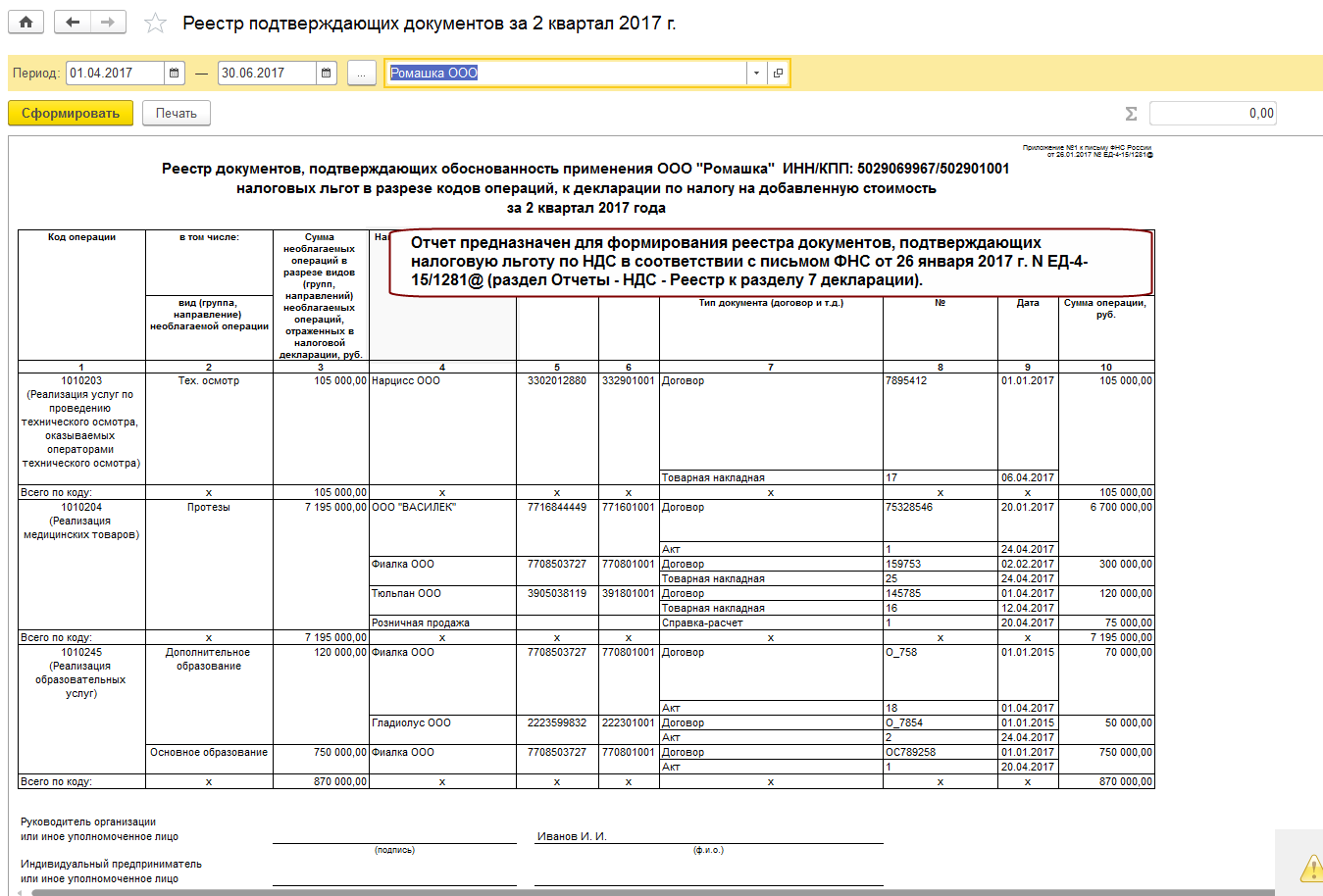

До недавнего времени форма реестра, а также алгоритм определения объема документов, истребуемых у налогоплательщика при проведении камеральной проверки декларации по НДС на основе риск-ориентированного подхода, были утверждены Письмом ФНС России от 26.01.2017 № ЕД-4-15/1281@.

На смену этому письму пришло Письмо ФНС России от 12.11.2020 № ЕА-4-15/18589. И с 23.11.2020 реестр документов, подтверждающих обоснованность применения налоговых льгот, разрешено представлять в электронном виде.

Обратите внимание: Федеральным законом от 23.11.2020 № 374-ФЗ (документ вступил в силу с 23.11.2020, за исключением отдельных положений) НК РФ дополнен абзацем следующего содержания: налогоплательщик вправе в качестве пояснения представить в электронной форме реестр подтверждающих документов. Форма и порядок заполнения указанного реестра, а также формат и порядок представления такого реестра в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов

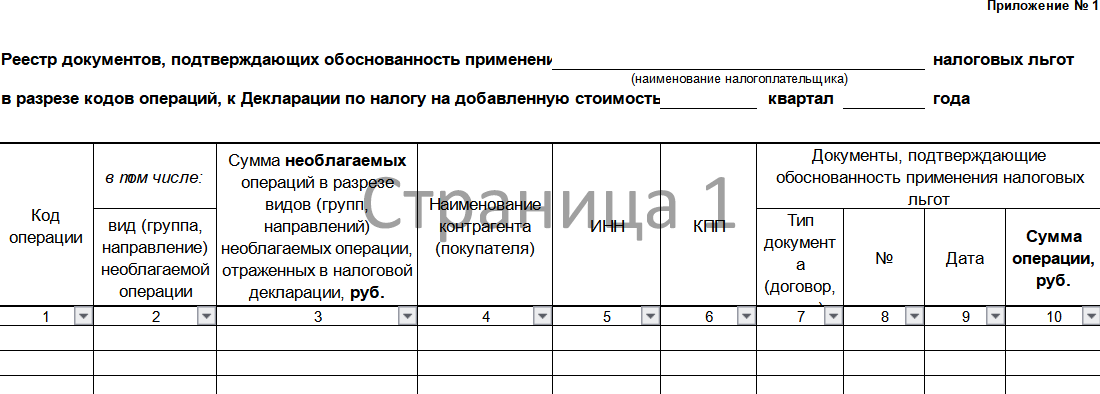

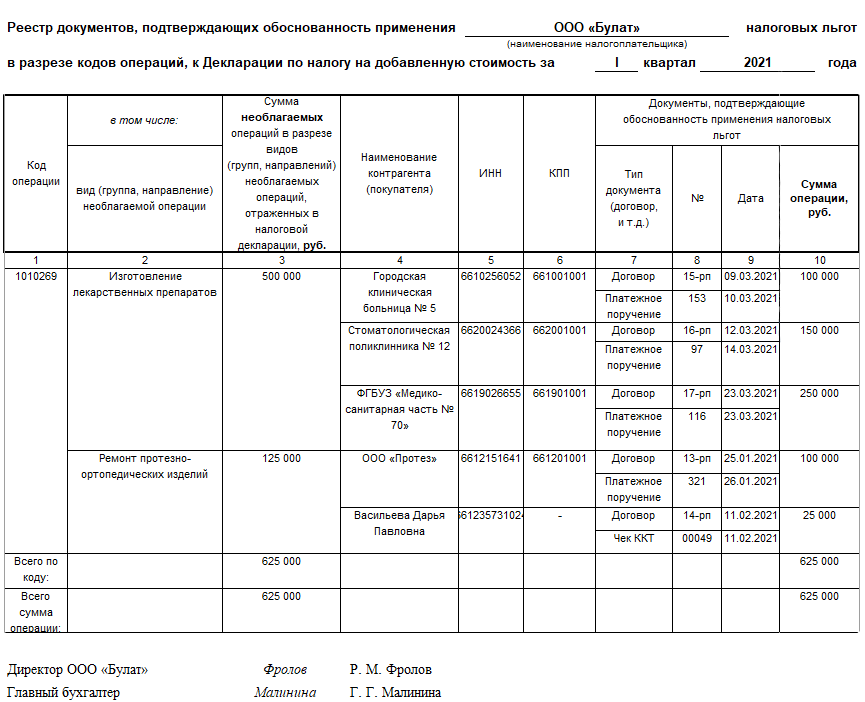

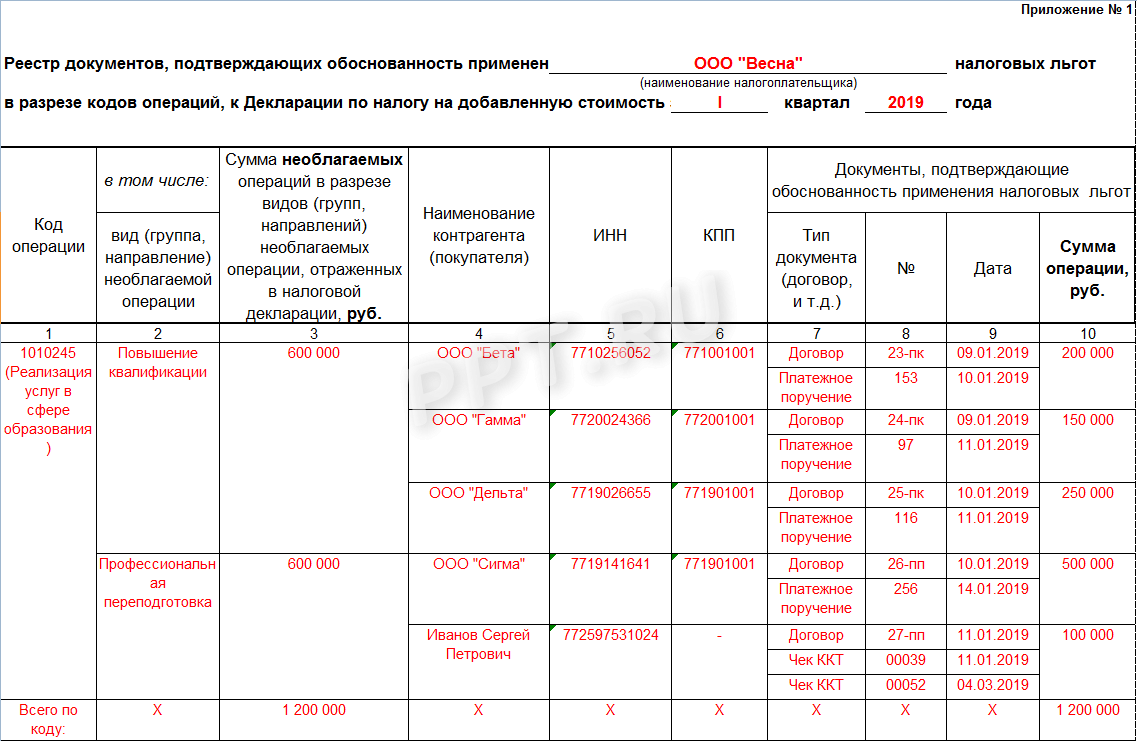

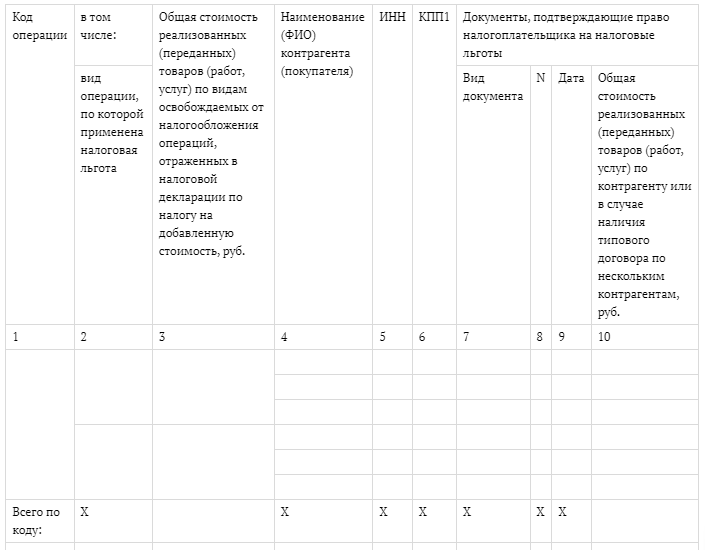

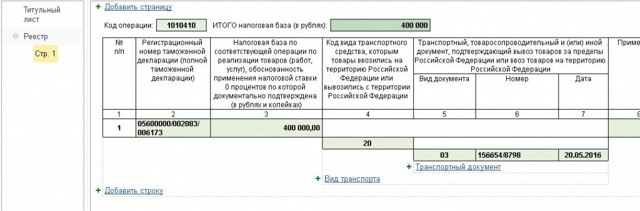

Реестр документов (в разрезе кодов операций) приведен в приложении 1 к Письму ФНС России № ЕА-4-15/18589 и представляет собой таблицу, в которую вносятся следующие данные:

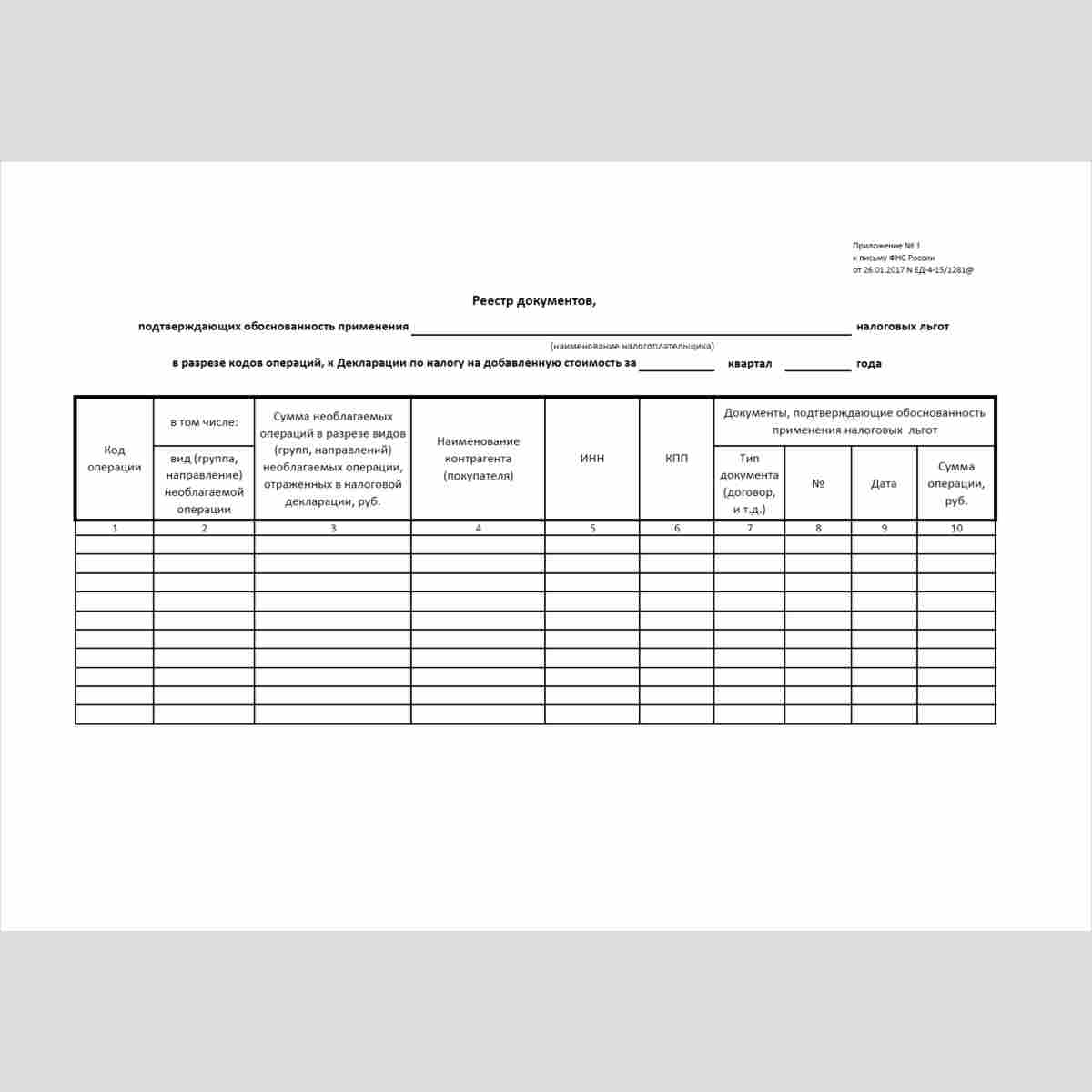

|

№ графы |

Информация, отражаемая в графе |

|

1 |

Код операции, указанный в декларации по НДС согласно приложению 1 к Порядку заполнения декларации* |

|

2 |

Группа направления. Например, реализация услуг в сфере образования – основное образование, дополнительное образование, повышение квалификации; медицина – услуги по обязательному медицинскому страхованию, услуги по диагностике, профилактике и лечению, услуги по сбору у населения крови, в амбулаторных и стационарных условиях, услуги скорой медицинской помощи, оказываемые населению, услуги по дежурству медицинского персонала у постели больного, патолого-анатомические услуги, услуги, оказываемые беременным женщинам, новорожденным, инвалидам и наркологическим больным |

|

3 |

Налоговая база по соответствующей операции по реализации товаров (работ, услуг) в разрезе вида льготной операции |

|

3.1 |

Заполняется в случае наличия ранее представленного типового договора |

|

4 |

Наименование (фамилия, имя, отчество (последнее указывается при наличии)) контрагента, с которым заключен договор на реализацию товара (выполнение работ, оказание услуг) |

|

5 |

Идентификационный номер налогоплательщика. При оказании услуг физическим лицам графа может не заполняться |

|

6 |

Код причины постановки на налоговый учет. При оказании услуг физическим лицам графа может не заполняться |

|

7 |

Договор, платежное поручение, спецификация или иной документ, оформленный на реализацию товара (выполнение работ, оказание услуг) |

|

8 |

Номер документа, указанного в графе 7 |

|

9 |

Дата документа, указанного в графе 7 |

|

10 |

Общая сумма операции по контрагенту или по нескольким контрагентам, в случае наличия типового договора |

|

10 |

Сумма операции по каждому контрагенту |

* Порядок заполнения декларации по НДС утвержден Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (последнее изменение в порядок внесено Приказ ФНС России от 19.08.2020 № ЕД-7-3/591@).

В строках реестра указывается следующая информация:

-

в строке «Всего по коду» – общая сумма льготной операции;

-

в строке «Всего сумма операции» – общая сумма по всем контрагентам.

Когда и как нужно заполнять реестр документов, подтверждающих обоснованность льгот по НДС

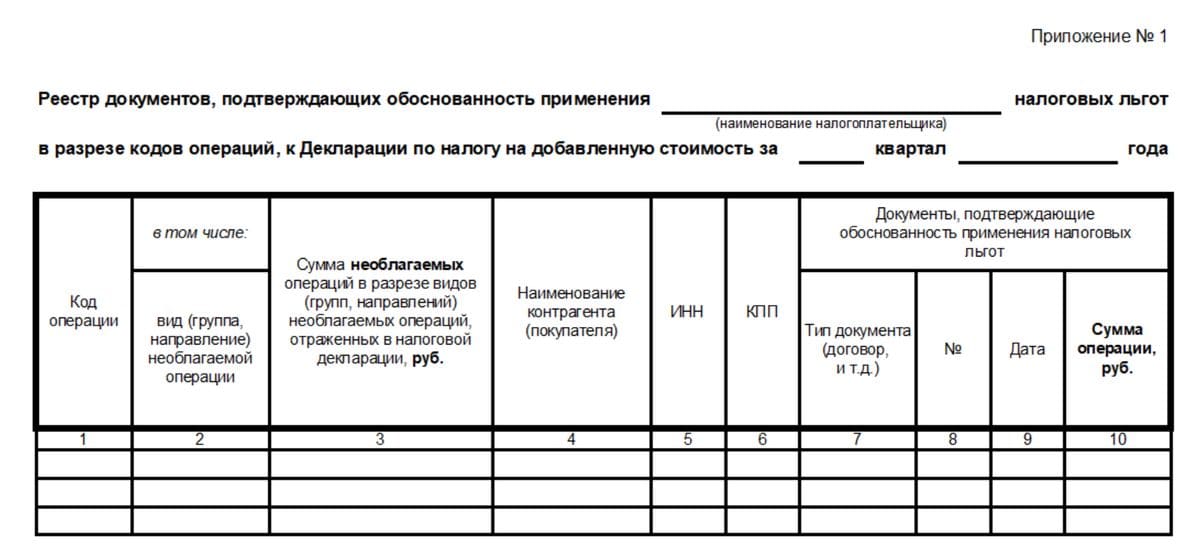

Итак, мы определились с перечнем операций, по которым применяется льгота по НДС. Теперь давайте посмотрим, как нужно заполнять реестр документов, подтверждающих обоснованность льгот по НДС. Для начала берем бланк, рекомендованный налоговым органом. Скачать его можно в конце нашей статьи «Для обоснования льгот по НДС налоговики потребуют новый реестр».

Конечно, вы можете создать собственный бланк реестра, но во-первых, в этом нет необходимости, а во-вторых, если реестр будет составлен в другом формате, то ФНС откажет вам в выборочном подходе к проверке и запросит полный список документов.

Что касается сроков, то реестр подтверждающих документов по льготе НДС подается в ФНС в ответ на требование о представлении документов в течение 5 рабочих дней со дня его получения налогоплательщиком, применяющим льготы.

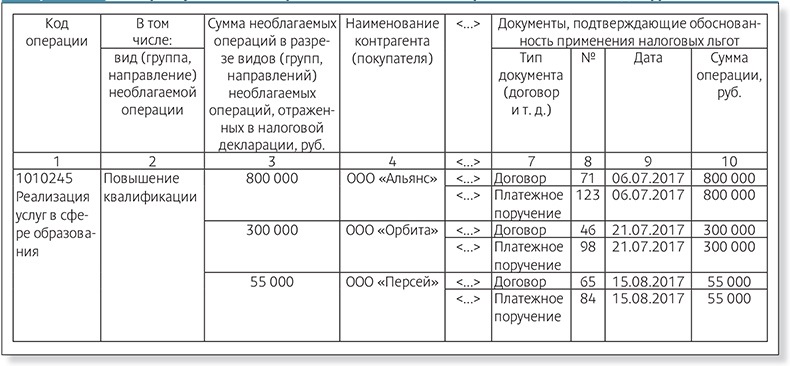

А вот официальные разъяснения о порядке внесения сведений в реестр документов отсутствуют. Зато в приложении № 3 к письму ФНС России от 26.01.2017 № ЕД-4-15/1281@ показан образец реестра.

Мы изучили его и теперь расскажем о порядке заполнения.

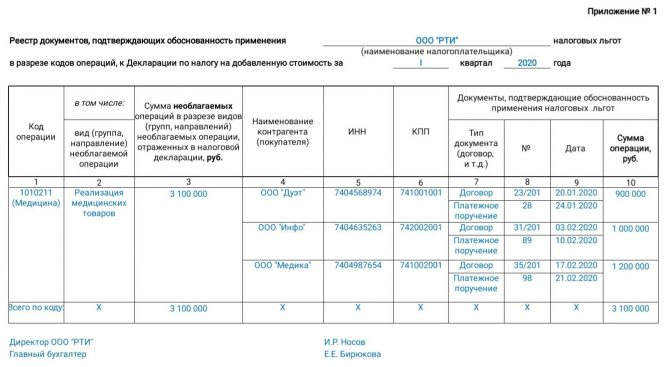

Совет: прежде чем перейти к внесению в реестр сведений о подтверждающих документах, сгруппируйте их вначале по кодам операций, потом по видам операций (деятельности) и затем — по контрагентам. Документы по операциям располагайте по убыванию сумм, т. е. вначале указывайте документы по крупным суммам реализации, а под конец — по мелким.

Вначале переносим сведения из граф 1 и 2 раздела 7 декларации по НДС в графы 1 и 3 (соответственно) реестра подтверждающих документов по льготе НДС. Если под одним кодом операции проводились разные виды подопераций, то сумму в графе 3 нужно разбить еще и по этим подоперациям. Причем их названия должны быть прописаны в графе 2 реестра.

В графах 4, 5, 6 напротив соответствующей группы операций и подопераций вставляем наименование, ИНН и КПП контрагентов. А напротив каждого контрагента в графах 7, 8, 9 и 10 прописываем вид документа, подтверждающего обоснованность применения налоговых льгот, а также номер, дату и сумму этого документа.

В НК РФ нет перечня или описания документов, которыми может быть доказана правомерность использования налоговых льгот. Поэтому в рассматриваемом нами реестре подтверждающих документов по льготе НДС прописываем все первичные и иные сопровождающие документы, относящиеся к проведению конкретной операции. В частности, это:

- договор на оказание услуг (работ), в котором есть описание льготируемой операции;

- счет-фактура, где указаны наименование операции и сумма с пометкой «без НДС»;

- платежное поручение, чек ККТ или иной платежный документ с указанием льготируемой операции и ее стоимости с примечанием «без НДС»;

- лицензия на оказание льготируемой операции, если она подлежит обязательному лицензированию, и др.

Постарайтесь указать в реестре наиболее полный список документов. Чем больше в нем будет представлено подробностей, тем меньше документов запросят потом налоговые инспекторы.

После представления правильно заполненного реестра проверяющие смогут запросить не более 40% документов, причем в эти 40% должно входить не более 500 документов.

Исключением является ситуация, когда число подтверждающих документов составляет менее 30 штук. В этом случае налогоплательщику придется подготавливать полный пакет документов независимо от того, представлял он реестр в ФНС или нет.

«АнтиНДС» — сервис

ЗДЕСЬ — Вы можете купить счет-фактуры с подтверждением. ПОЛУЧИТЬ подтверждение НДС законно можно у нас! Мы оказываем услуги подтверждения вычетов по НДС. Наш сервис дает ГАРАНТИЮ на все оказанные услуги!

Подтверждение НДС контрагентом дает Вам возможность сделать вычет по НДС к уплате. Тем не менее, часто бывают такие случаи, когда ФНС может отказать Вам в вычете по декларации, заявив что Ваш контрагент не подал данные в декларации о подтверждении вычета по НДС. Факторов, по которым такое могло получится, достаточно много, и, в принципе, с ними вы можете справится самостоятельно. Но что делать, если все Ваши попытки по решению данного вопроса не увенчались успехом? Конечно же, Вы должны обратится к нам! Именно мы составим все необходимые документы, подадим со своей стороны декларацию, и, тем самым, подтвердим Вашу декларацию по НДС. Работаем со всеми регионами РФ и с любыми суммами! Сделаем как текущим кварталом, так за прошедшие налоговые периоды. Надежное подтверждение декларации по НДС с полным комплектом документов только у нас!

Более подробную информацию вы всегда можете получить, обратившись к нам по контактным данным указанным на странице «Контакты», или через форму обратной связи.

Критерии оценки риск-ориентированного подхода

Критерии оценки риск-ориентированного подхода к проведению камеральных проверок деклараций с льготами приведены в письме ФНС РФ от 26.01.2017 № ЕД-4-15/1281@ и дополнены письмом от 12.11.2020 № ЕА-4-15/18589.

При проведении камеральных проверок налоговики учитывают совокупность следующих факторов:

- уровень налогового риска, присвоенного Системой управления рисками АСК «НДС-2» (далее — СУР);

- результат предыдущих камеральных проверок деклараций по НДС на правомерность применения налоговых льгот.

СУР автоматически распределяет плательщиков НДС на три группы риска: высокий, средний, низкий. Распределение основано на данных о налогоплательщике, которые есть в налоговой. Информация о присвоенной группе риска закрыта.

| Группа риска | Критерии |

| Низкий риск |

|

| Высокий риск |

|

| Средний риск | налогоплательщики, которые не включены в группы с высоким или низким налоговым риском. |

Информация о присвоенных критериях налогового риска отображается в программном комплексе «АСК НДС-2». Результаты оценки налоговики используют при камеральных, выездных и встречных проверках.

Пояснения по проведенным льготируемым операциям

Если запрос ИФНС касается данных об используемых преференциях, формировать пояснения следует в виде перечня документов, удостоверяющих право на применение льготы по НДС. Прилагать документальные подтверждения на этом этапе не нужно, поскольку позднее ИФНС запросит конкретный список документов, сформированный на основе присвоенной степени риска по сверке СУР «АСК НДС-2».

- 0000000001 — расхождения с отчетами партнеров;

- 0000000002 — несоответствие данных 8-го и 9-го разделов декларации;

- 0000000003 — несоответствие сведений в разделах 10 и 11;

- 0000000004 — ошибка в определенной графе отчета (с указанием номера графы в скобках);

- 0000000005 — ошибка в указании даты счета-фактуры (СФ) в разделах 8-12;

- 0000000006 — превышение трехгодичного срока для возмещения налога (дата);

- 0000000007 — дата СФ, по которой заявлено возмещение НДС, более ранняя, чем дата госрегистрации налогоплательщика;

- 0000000008 — неверный код операции в разделах 8-12 (перечень кодов представлен в приказе ФНС от 14.03.2016 № ММВ-7-3/);

- 0000000009 — неправильная фиксация аннулирующих записей в разделе 9.

Если требование ИФНС содержит конкретный код ошибки, то ответственному лицу надлежит повторно проверить декларацию в части:

- достоверности данных, полученных из исходных и первичных документов;

- расчетов, в т. ч. сумм начисленного налога по применяемым ставкам;

- правильного отражения сведений, интересующих налоговиков (даты, суммы, № СФ и др.).

В зависимости от результата внутренней проверки компания осуществляет следующие действия:

|

В пояснении для ИФНС придется объяснить причину обнаруженных расхождений, где указать, что ошибок в отчете нет, но существуют основания, позволяющие не считать выявленные расхождения ошибкой, согласно Правил, закрепленных письмом ФНС 03.12.2018 № ЕД-4-15/ |

|

Можно представить:

а) пояснения с исправленными данными; б) уточненную декларацию; в) одновременно пояснения и «уточненку». Любой вариант в этом случае приемлем. |

|

Необходимо подготовить и сдать уточненную декларацию, соответственно доплатив образовавшуюся недоимку по НДС. |

Например, на требование ИФНС разъяснений по выявленным несоответствиям данных СФ компании с информацией о СФ по книге продаж (код 0000000001) пояснение к декларации по НДС (образец) может быть таким:

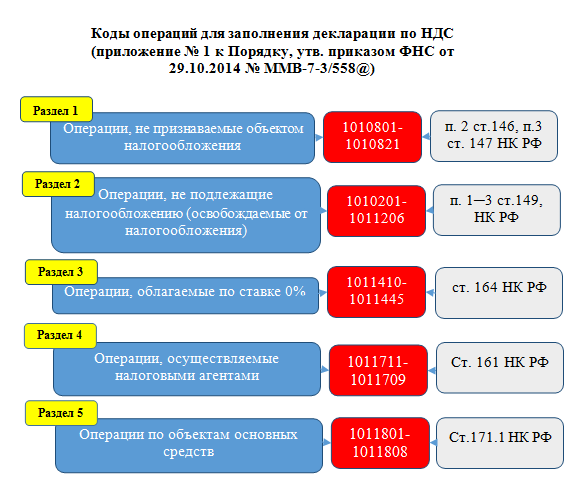

Как разобраться с кодами операций?

Налогоплательщики, представляющие в инспекции декларации по НДС, часто сталкиваются с необходимостью отражения кодов тех или иных операций.

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за 1-й квартал 2019 года форма декларации по НДС обновлена. Подробнее об изменениях читайте

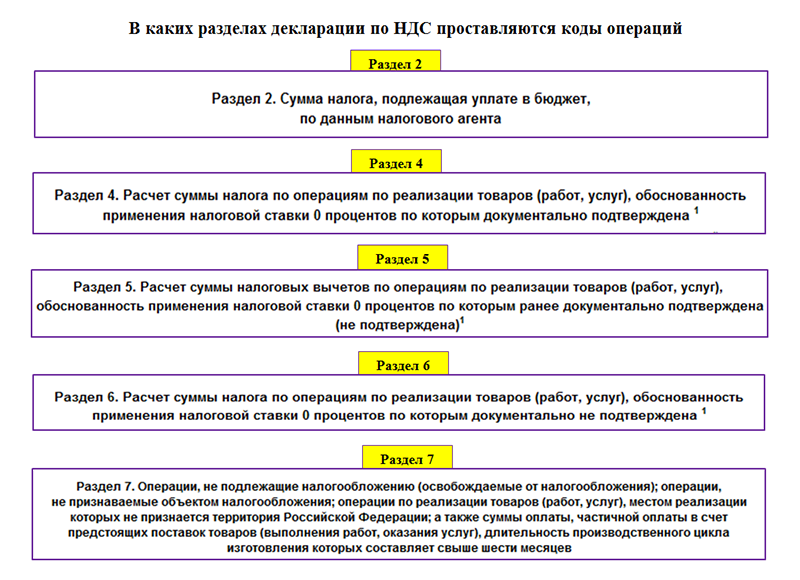

Коды необходимы для заполнения разделов 2, 4-7. Какие это разделы, узнайте на рисунке:

Коды — это наборы из 7 цифр, каждый из которых обозначает определенную операцию. Все коды разделены на 5 групп и описаны в приложении № 1 к Порядку заполнения декларации по НДС, утв. приказом ФНС от 29.10.2014 № MMB-7-3/558@.

На рисунке ниже представлены:

- название каждой группы кодов операций;

- диапазон кодов, предусмотренных для каждой группы;

- ссылка на статью НК РФ.

Обновленный перечень кодов, действующй с января 2019 года, можно скачать в материале «Коды видов операций по НДС с расшифровкой».

Что будет, если в декларации не проставить код операции? Она не пройдет логический контроль, и контролеры ее не примут. Поэтому необходимо разбираться в кодах и правильно отражать их в декларации, если в этом возникнет необходимость.

Далее расскажем подробнее об отдельных кодах.

Как ответить на требования налоговиков по вычетам НДС?

Стародубцева И. В., эксперт журнала

Журнал «НДС: проблемы и решения» № 8/2018

После сдачи квартальной налоговой отчетности по НДС у бухгалтеров наступает новая волна – ответы на всевозможные требования налоговиков, касающиеся представления документов, объяснения причин высокой доли вычетов НДС, расхождений между строками деклараций. О том, как правильно давать пояснения налоговикам, пойдет речь в настоящей статье.

Несколько слов о процедурных моментах камеральной налоговой проверки. По общему правилу камеральная проверка проводится в течение трех месяцев со дня представления декларации в налоговый орган. Уведомление о начале камеральной проверки налогоплательщику не направляется. В каком случае от налогоплательщика потребуют пояснения (документы)?

Ставка НДС 10% на 2024 год по детским товарам

С 1 января 2024 года в НК РФ расширен перечень товаров для детей, облагаемых НДС по ставке 10%. В частности, в него включены детские стулья, стульчики для кормления, манежи, велосипеды, удерживающие устройства для детей, предназначенные для использования в механических транспортных средствах, бутылочки, соски (включая пустышки), горшки, ванночки, горки для купания новорожденных.

Однако для того, чтобы применять ставку НДС 10% необходимо, чтобы коды товаров ОКПД2 или ТН ВЭД ЕАЭС были включены в Перечень кодов, утвержденный Постановление Правительства РФ ( НК РФ). В отношении детских товаров такой Перечень утвержден Правительства РФ от 31.12.2004 г. N 908 (далее-Перечень).

Изменения в части расширения списка детских товаров, облагаемых НДС по ставке 10%, были внесены в Перечень Правительства РФ от 08.12.2023 г. N 2084. Но такие поправки вступают в силу с 1 апреля 2024 года. Причем данным Постановлением не предусмотрено распространение его действия на прошлый период.

Поэтому, с одной стороны, при формальном применении Перечня в 1 квартале 2024 года получается, что новые товары для детей, включенные в НК РФ , но не упомянутые в Перечне, в этот период должны облагаться НДС по ставке 20% (Определение ВС РФ от 05.05.2022 г. N 303-ЭС22-7186 по делу N А24-3400/2021, Определение СК по экономическим спорам ВС РФ от 14.03.2019 N 305-КГ18-19119, Постановление Арбитражного суда Дальневосточного округа от 18.07.2022 г. N Ф03-3055/22 по делу N А24-5459/2021). Но, с другой стороны, новые детские товары прямо указаны в НК РФ с 1 января 2024 года, а значит их включение в Перечень только с 1 апреля 2024 года ущемляет права налогоплательщиков.

Не исключено, что Правительство исправит свою ошибку и распространит изменения в Перечень на правоотношения с 1 января 2024 года. В любом случае ждем разъяснений Минфина РФ, как быть в данной ситуации.

***

Мы рассмотрели только самые важные изменения учета НДС с 1 января 2024 года. Также бухгалтеру необходимо разобраться с поправками по другим налогам и взносам, с новым ФСБУ по учету нематериальны активов, которое стало обязательным с 2024 года и др. Для того, чтобы своевременно решать «горячие» вопросы и быть уверенным, что все нововведения учтены, проводите — аудит с углубленной проверкой налогового учета в несколько этапов. Он позволяет своевременно выявлять и исправлять ошибки, которые могут привести к доначислениям налогов. Результативность комплексного аудита выше, чем «стандартного» — финансового — когда основной упор делается на бухучет и отчетность, а налоги «очень ограниченно». Эффективен комплексный аудит и для поиска налоговых резервов.

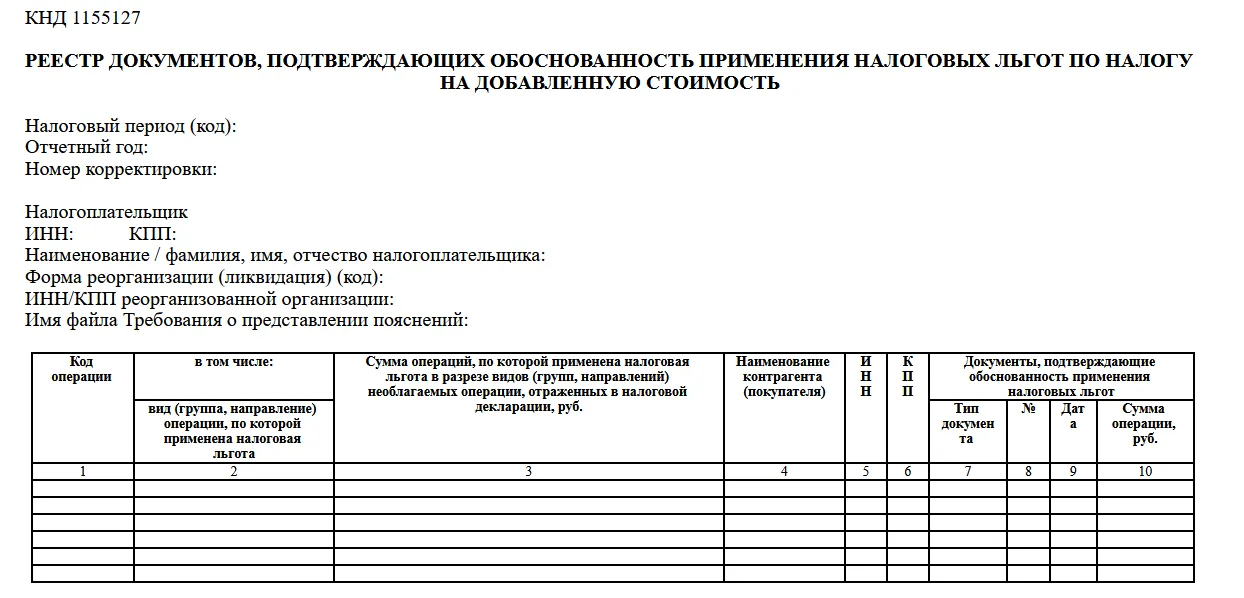

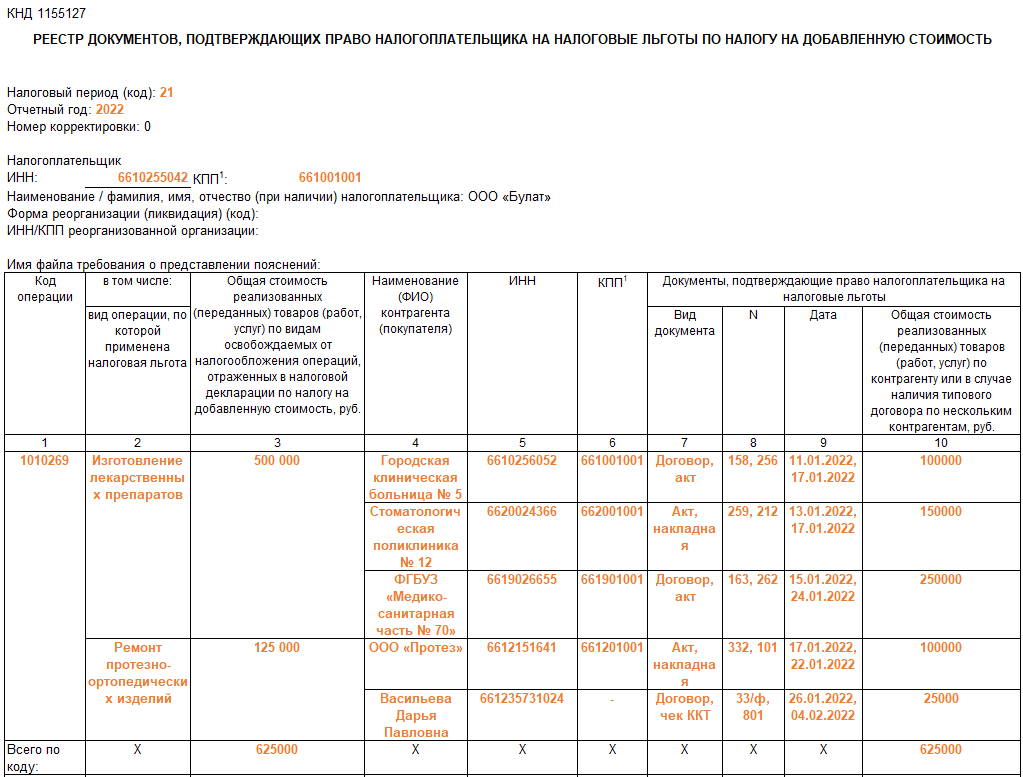

С 30 июля 2021 года новый реестр документов для льгот по НДС

Если в декларации по НДС, поданной после 1 июля 2021 года, у вас заявлены льготы, то в качестве их подтверждения вы можете направить реестр по форме или формату, утвержденным приказом ФНС от 24.05.2021 № ЕД-7-15/513@.

Реестр документов, подтверждающих право на льготы по НДС: когда подавать

При проведении камеральной проверки ИФНС вправе затребовать у организации необходимые пояснения об операциях, по которым применены налоговые льготы, или истребовать документы, подтверждающие ее право на такие налоговые льготы.

Если инспекция потребовала представить пояснения к декларации по НДС, то в качестве пояснений о льготируемых операциях можете представить реестр по форме и формату, утвержденным приказом ФНС от 24.05.2021 № ЕД-7-15/513@.

Новые форма и формат реестра документов, подтверждающих права на льготу по НДС, действуют с 30 июля 2021 года. До этой даты можно использовать рекомендованные форму и формат реестра, которые были направлены письмом ФНС от 11.06.2021 № ЕА-4-15/8244@.

Реестр подайте в течение 5-ти рабочих дней с даты получения требования о представлении пояснений.

Что заполнить в реестре документов, подтверждающих право на льготы по НДС

В реестр документов, подтверждающих право на налоговые льготы по НДС надо перенести следующие данные из декларации по НДС:

- в строку «Налоговый период (код)» – код налогового периода, указанный в декларации по НДС, к которой представляется реестр по НДС;

- в строку «Отчетный год» – год, указанный в декларации по НДС, к которой представляется реестр по НДС;

- в строку «Номер корректировки» – номер корректировки декларации по НДС, к которой представляется Реестр по НДС.

При заполнении Реестра по НДС к первичной налоговой декларации по НДС проставляется «0», при заполнении Реестра по НДС к уточненной налоговой декларации по НДС указывается номер корректировки налоговой декларации, например, «1», «2».

В строке «Имя файла требования о представлении пояснений» укажите имя электронного файла (без расширения), в связи с получением которого вы представляете реестр.

При заполнении табличной части отразите:

- в графе 1 – код операции из раздела 7 декларации по НДС;

- в графе 2 – вид операции, по которой применена налоговая льгота;

- в графе 3 – по видам освобождаемых от НДС операций укажите общую стоимость проданных товаров, выполненных работ, оказанных услуг, в отношении которых применена налоговая льгота по НДС;

- в графах 4, 5, 6 – данные о контрагенте, включая его ИНН и КПП;

- в графах 7, 8, 9 – вид документа, подтверждающего право на льготу по НДС, его номер и дату. Например, договор, платежное поручение, спецификация или иной документ;

- в графе 10 – общую стоимость проданных товаров, выполненных работ, оказанных услуг, по каждому контрагенту.

По строке «Всего по коду» отразите общую стоимость проданных товаров, выполненных работ, оказанных услуг по каждому коду операций.

Об особенностях применения налоговых льгот по НДС читайте в бераторе «Практическая энциклопедия бухгалтера»

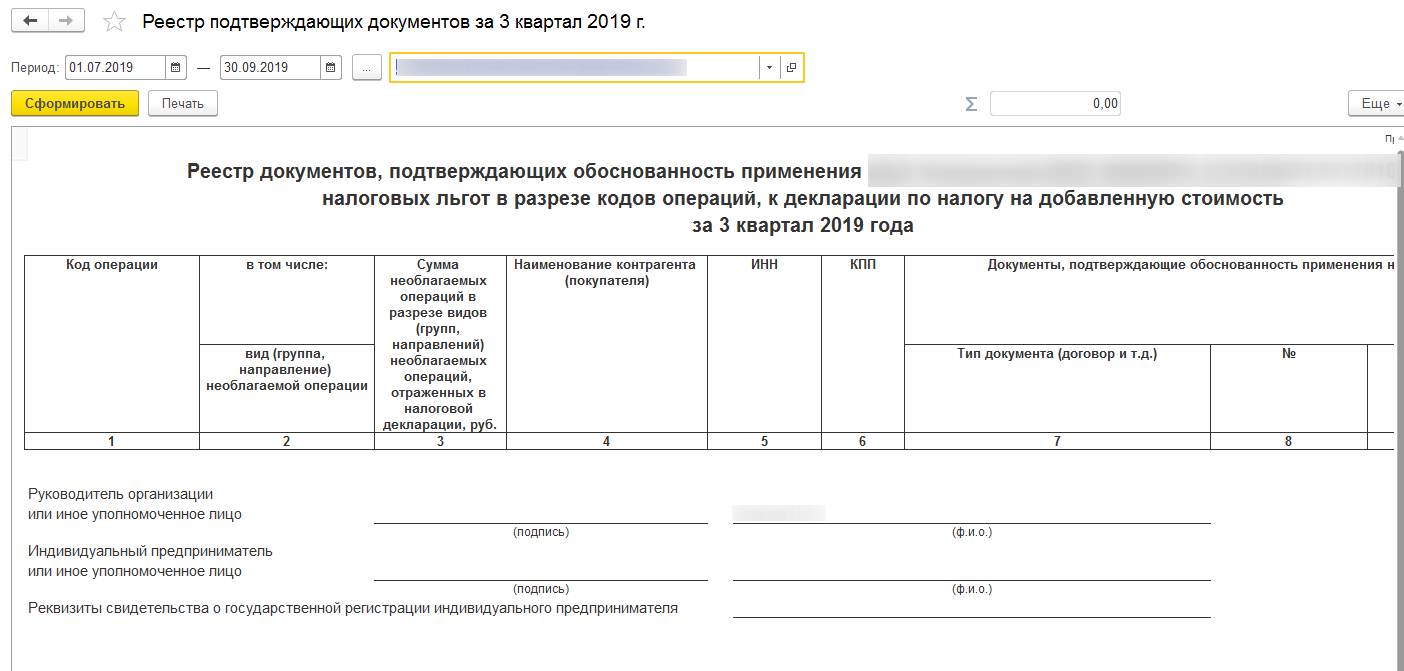

Реестр документов, подтверждающих льготы по НДС

reestr_dokumentov_podtverzhdayushchih_lgoty_po_nds.jpg

Похожие публикации

По определенным видам деятельности законодательством РФ предусмотрены особые преференции – снижение ставки НДС до 0% или освобождение от этого косвенного налога. К примеру, НДС не облагаются продажи ряда социально-ориентированных товаров, медицинских услуг и техники, некоторые пассажирские перевозки и др. (ст. 149 НК РФ).

Использование подобных льгот предполагает их обоснованное подтверждение, для чего в ИФНС сегодня достаточно передать реестр подтверждающих документов по НДС, в котором обозначены применяемые компанией льготы и перечислены документы, сопровождающие льготируемые сделки. Представление реестра освобождает предприятие от обязанности формирования и подачи полного пакета документальных подтверждений проводимых льготных операций. Напомним о том, как правильно составить и когда направить реестр контролирующим структурам.

Как и когда подавать реестр документов, подтверждающих льготы по НДС

Проведение льготируемых операций фиксируется в разделе 7 декларации по НДС. При получении и проверке отчета ИФНС направляет предприятию требование о представлении пояснений по используемым преференциям (п. 6 ст. 88 НК РФ). При поступлении подобных требований компания или ИП вправе представить реестр по форме и формату, утвержденным приказом ФНС № ЕД-7-15/513@ от 24.05.2021, действующим с 30.07.2021. Ранее применялась форма реестра, рекомендованная в письме ФНС № ЕА-4-15/8244@ от 11.06.2021.

Срок подачи реестра ограничен пятью рабочими днями с даты получения требования от ИФНС. Представлять документ следует в электронном формате. Электронный реестр имеет неоспоримое преимущество — лишь его подача позволит предприятию представить по требованию ИФНС не все документы по льготным операциям, а их выборочную часть. При сдаче бумажного варианта реестра ИФНС откажет в выборочной проверке, затребовав представление пакета документальных подтверждений в полном объеме.

По полученному реестру ИФНС изучает информацию, оценивая уровень налоговых рисков. От этого показателя зависит объем подтверждающей осуществление льготных операций документации, которую инспектор затребует для проверки — 5 % от общего количества документов при низком уровне риска и до 40 % при высоком. Считается, что уровень риска помогает снизить грамотно составленный реестр, в котором имеется весьма подробный перечень всех сопровождающих льготные операции документов.

Для формирования пакета этих документов и передачу их в ИФНС законодателем отведено 10 рабочих дней с момента получения требования. Одним из условий при этом является наличие не менее половины подтверждений наиболее крупных сделок в массе запрошенных документов по льготируемым операциям.

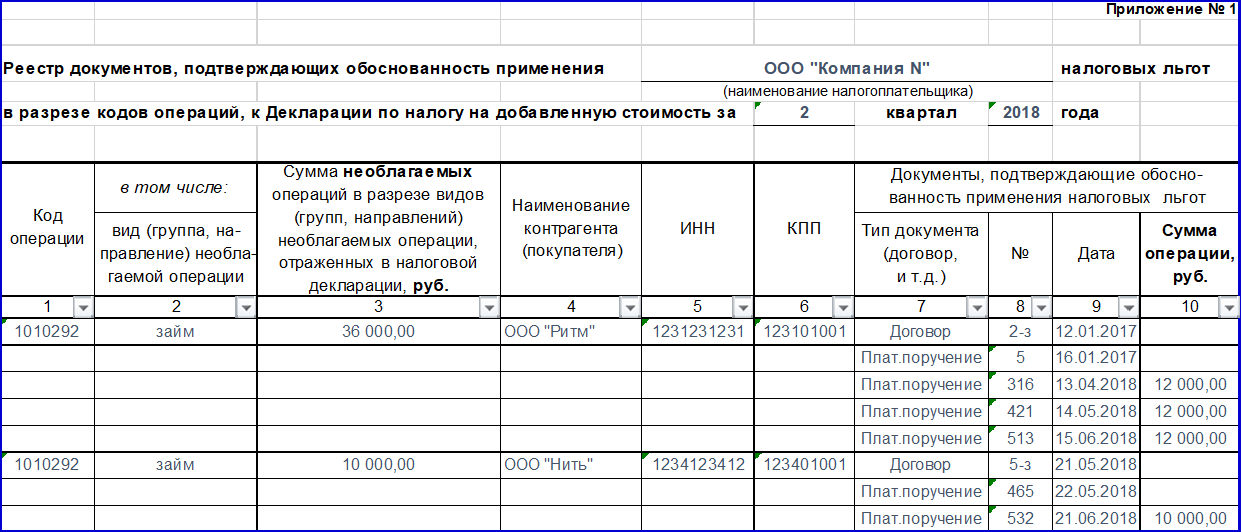

Как заполнить реестр по НДС

Алгоритм формирования реестра определен в Приложении 3 к Приказу ФНС № ЕД-7-15/513@. В реестр переносят сведения из декларации по НДС – код периода, номер корректировки, а также имя электронного файла требования, в связи с получением которого представляется реестр.

В табличной части реестра в 10 графах сгруппированы сведения о проведенных за отчетный период сделках с льготами по НДС. Группируют их сначала по кодам операций, далее по их видам, а затем по контрагентам. Фиксируют сведения в графах:

- 1 — семиразрядный код операции, аналогичный указанному в разделе 7 декларации (перечень кодов приведен в приложении 1 к Приказу № ММВ-7-3/558 от 29.10.2014);

- 2 — вид операции внутри кода. К примеру, код «медицинские услуги» предполагает виды услуг по ОМС, диагностике, протезированию и т.п.;

- 3 — величина выручки по каждой операции из гр. 2;

- 4, 5, 6 — реквизиты контрагента – название, ИНН/КПП.

- В гр. 7, 8, 9 и 10 по каждому партнеру указывают вид документа, подтверждающего обоснованность применения льгот в сделке, а также его реквизиты – номер, дату и сумму.

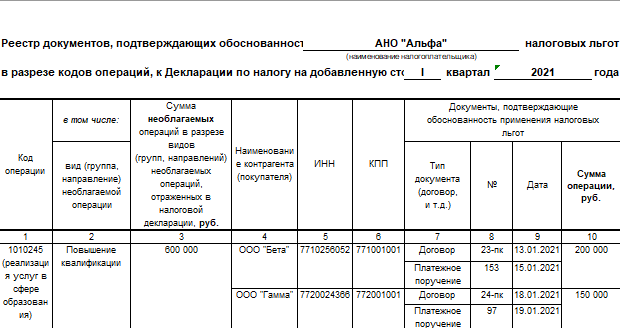

В НК РФ не поименован список документов, которые могут быть использованы в качестве доказательств законности применения льгот, поэтому в реестре можно отразить все первичные и сопровождающие операцию документы. Это может быть договор сделки по льготной операции, счет-фактура, платежное поручение или иное подтверждение оплаты сделки с пометкой «Без НДС», свидетельствующей о ее проведении, лицензии на оказание услуг (для подлежащих лицензированию операций) и др. Чем более подробным будет список подтверждающих документов, тем меньшим будет объем запрашиваемых документов от ИФНС.

Образец реестра документов по льготе по НДС к декларации за 3 квартал 2021 года может выглядеть так: