Дополнительные шифры — 2021

Несколько новых кодов, предназначаемых для учетных регистров, возникли в письме ФНС России от 16.01.2018 № СД-4-3/480@. В нем приведены такие шифры:

- для журнала учета счетов-фактур: 33 — по документам (в т. ч. корректировочным), выставляемым при поступлении от налогового агента предоплаты в счет будущей поставки сырых шкур (лома);

- 34 — по документам (в т. ч. корректировочным), выставляемым (получаемым) комиссионером (агентом) в связи с отгрузкой налоговому агенту сырых шкур (лома);

для книги покупок, заполняемой налоговым агентом:

- 41 — по вычету как у покупателя суммы НДС, исчисленной при перечислении предоплаты;

42 — по вычету как у покупателя суммы НДС, исчисленной при отгрузке товара, а также при корректировке стоимости отгрузки в сторону увеличения;

43 — по вычету как у продавца суммы НДС с предоплаты при отгрузке;

44 — по вычету как у продавца суммы НДС при корректировке стоимости отгрузки в сторону уменьшения;

для книги покупок обычного налогоплательщика-продавца:

- 34 — при корректировке стоимости отгрузки в сторону уменьшения;

для книги продаж обычного налогоплательщика-продавца:

- 33 — по предоплате в счет будущей поставки сырых шкур (лома);

34 — по отгрузке сырых шкур (лома), в т. ч. в счет предоплаты, а также при изменении стоимости отгрузки в сторону увеличения;

для книги продаж, заполняемой налоговым агентом:

- 41 — по НДС с предоплаты как у продавца;

42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Письмо содержит оговорки о том, что приведенные в нем коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Кроме этого письмом ФНС России от 16.01.2018 № СД-4-3/532@ дополнительно введены коды 37-40 — для операций, предусмотренных п. 7 ст. 164 НК РФ.

Защита прав потребителей

Одним из основных прав потребителей является право на информацию. Каждый продавец обязан предоставить достоверную и полную информацию о товарах или услугах, чтобы покупатель мог принять обоснованное решение о покупке.

Кроме того, потребители имеют права на качественный товар или услугу. Если товар оказался некачественным или услуга не соответствует заявленным требованиям, потребитель имеет право на возврат товара или исправление недостатков бесплатно.

Помимо этого, у потребителей есть право на защиту от недобросовестных и нечестных действий продавцов. Если продавец предоставил недостоверную информацию, обманул потребителя или нарушил его права, потребитель может обратиться в органы защиты прав потребителей и требовать восстановления своих прав.

Государство стремится создать законы, регулирующие взаимодействие продавцов и покупателей, и обеспечивает контроль за их исполнением. Это позволяет установить ряд обязательных правил, которым должны следовать все участники рынка.

Таким образом, защита прав потребителей является важным элементом современной экономики. Это позволяет создать справедливые условия для взаимодействия, обеспечить качество товаров и услуг, а также защитить права потребителей от возможных нарушений.

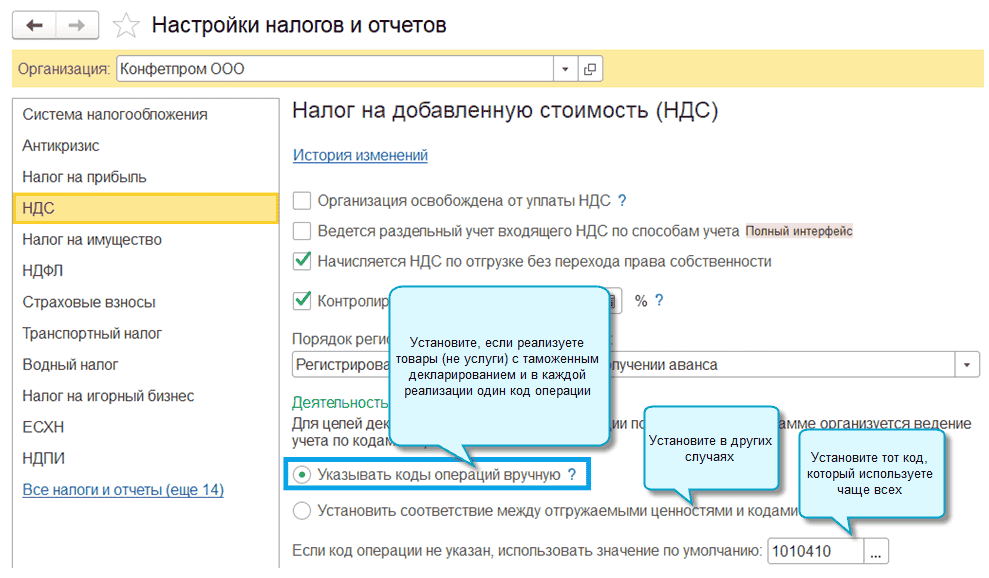

Какие бывают коды, связанные с декларацией по НДС?

Каждый вид операции, производимой налогоплательщиком, обозначается в декларации определенным цифровым кодом. Это необходимо для повышения эффективности автоматической обработки деклараций. Указанные сочетания цифр и являются кодами операций в декларации по НДС.

Кроме того, кодироваться могут и другие показатели, не относящиеся к типам операций (например, налоговый период, вид деятельности и т. д.). Если при автоматической обработке декларации выявляются ошибки, налогоплательщик получает уведомление. В этом документе виды ошибок также кодируются.

Таким образом, в этом непростом налоговом отчете используется кодировка различного формата и назначения. Ее виды и примеры рассмотрим подробнее далее.

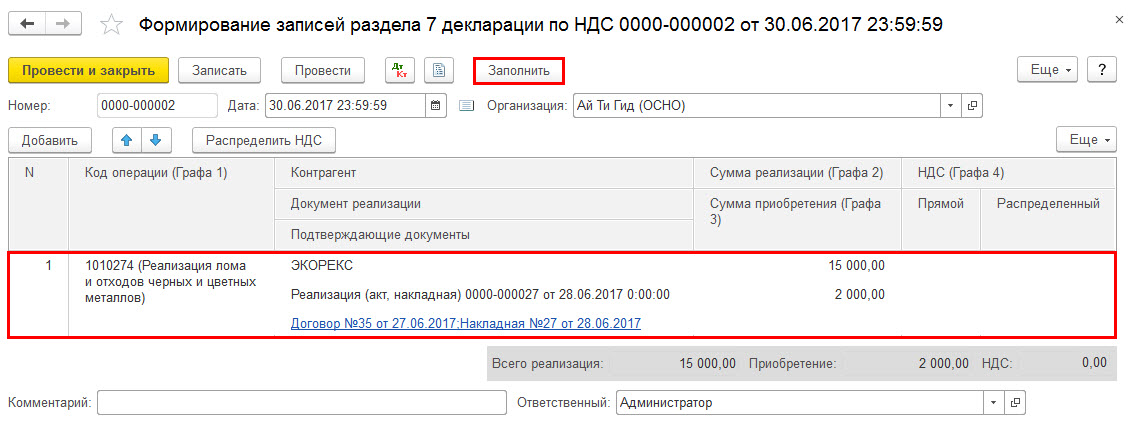

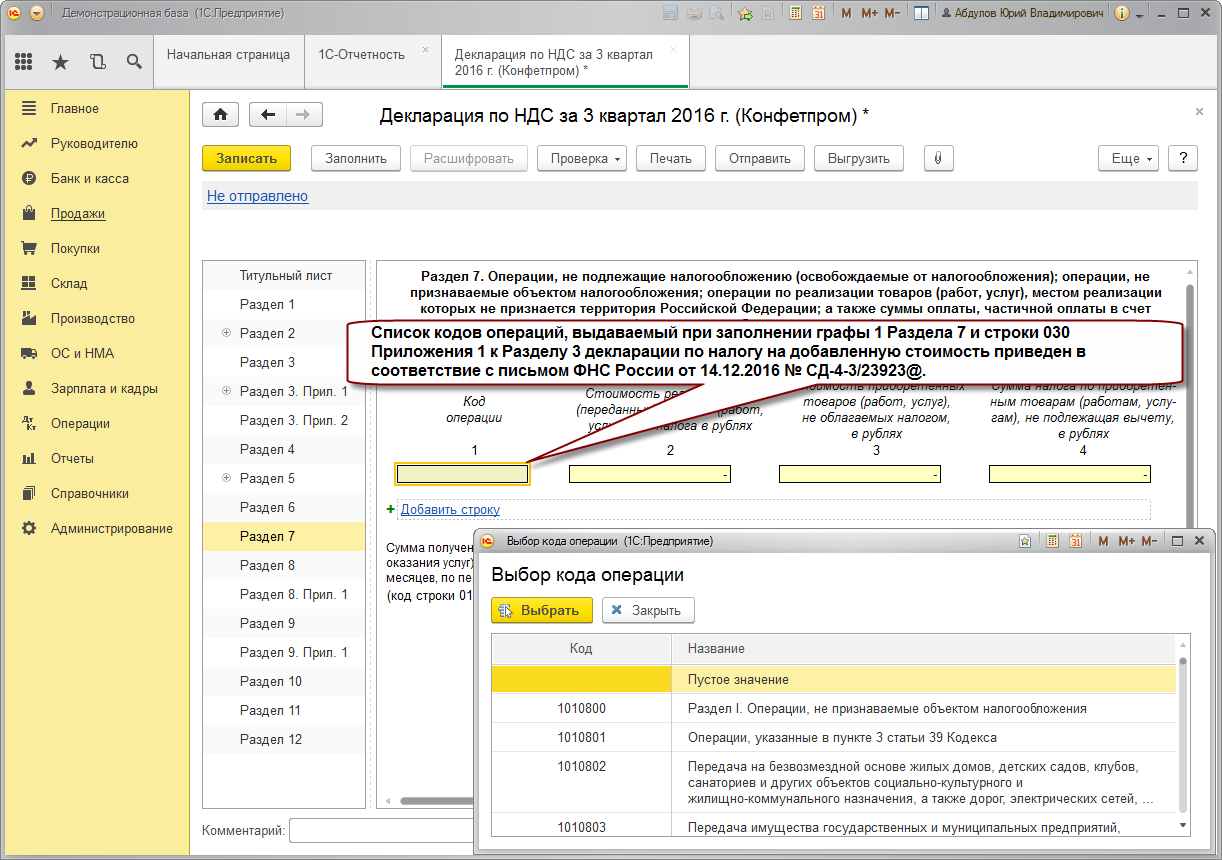

Какие коды фиксируются в Разделе 7

В соответствии с нормами Минфина РФ коды операции раздела 7 декларации по НДС могут быть применены следующие: 1010823; 1010800. Применение данных кодов может быть осуществлено, пока компетентные органы власти не разработают новых и не внесут его в Порядок оформления декларации. Похожим образом регулируется не только присутствующий в таком документе, как декларация НДС, Раздел 7. Коды операций по разделам 5 и 6 в рамках процедур, которые предусмотрены подп. 9.2 п. 1 ст. 164 НК РФ, также пока не разработаны отдельно. Поэтому вместо них можно использовать код 1011417. Он же может быть применен для отражения соответствующих операций и в Разделе № 4 декларации по НДС.

Где фигурирует код вида операции по НДС?

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Бланк применяется с отчетной кампании за 3 квартал 2021 года

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

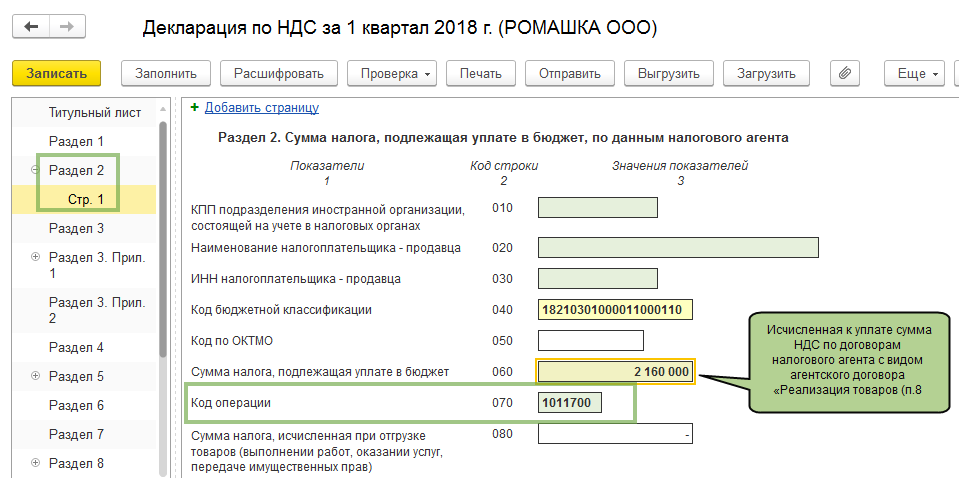

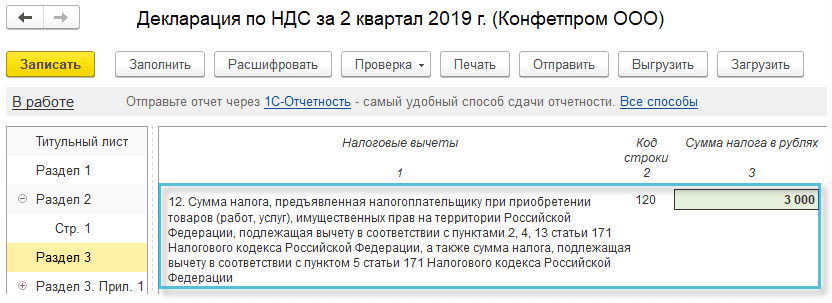

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

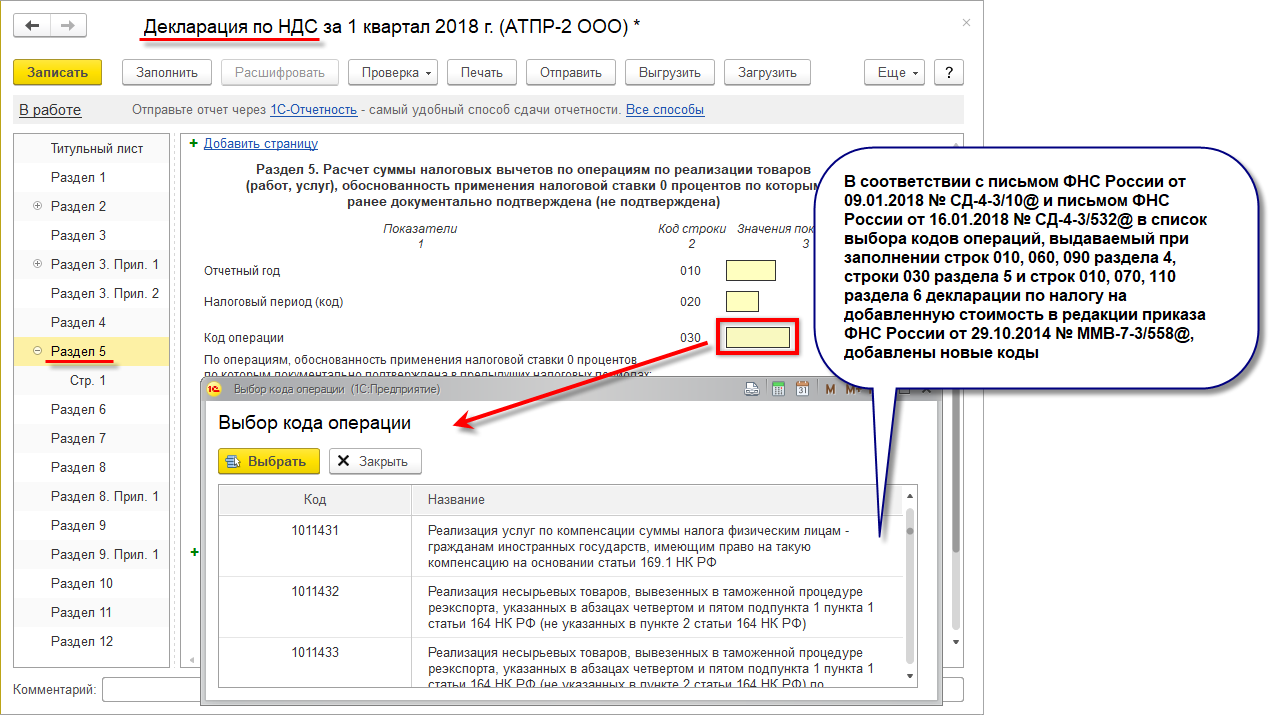

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4–6);

- без обложения налогом (раздел 7).

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

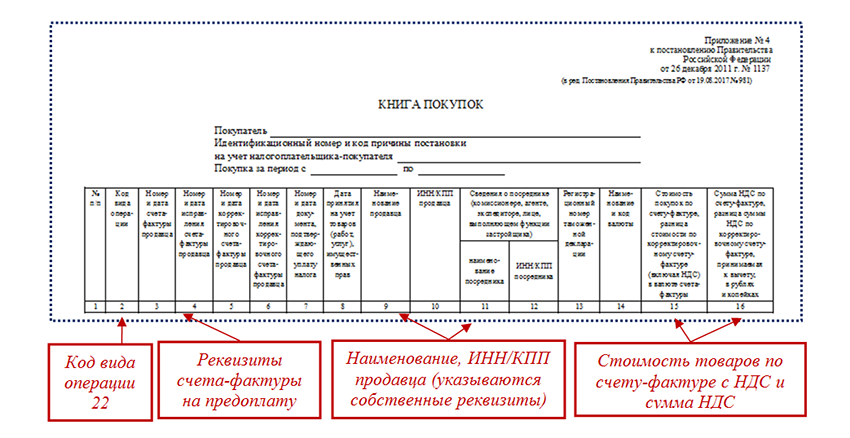

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

Видео:Принципы бухгалтерского и налогового учета НДС в программе 1С:Бухгалтерия. Коды операций по НДС.Скачать

Код 22 в книге покупок — что он означает

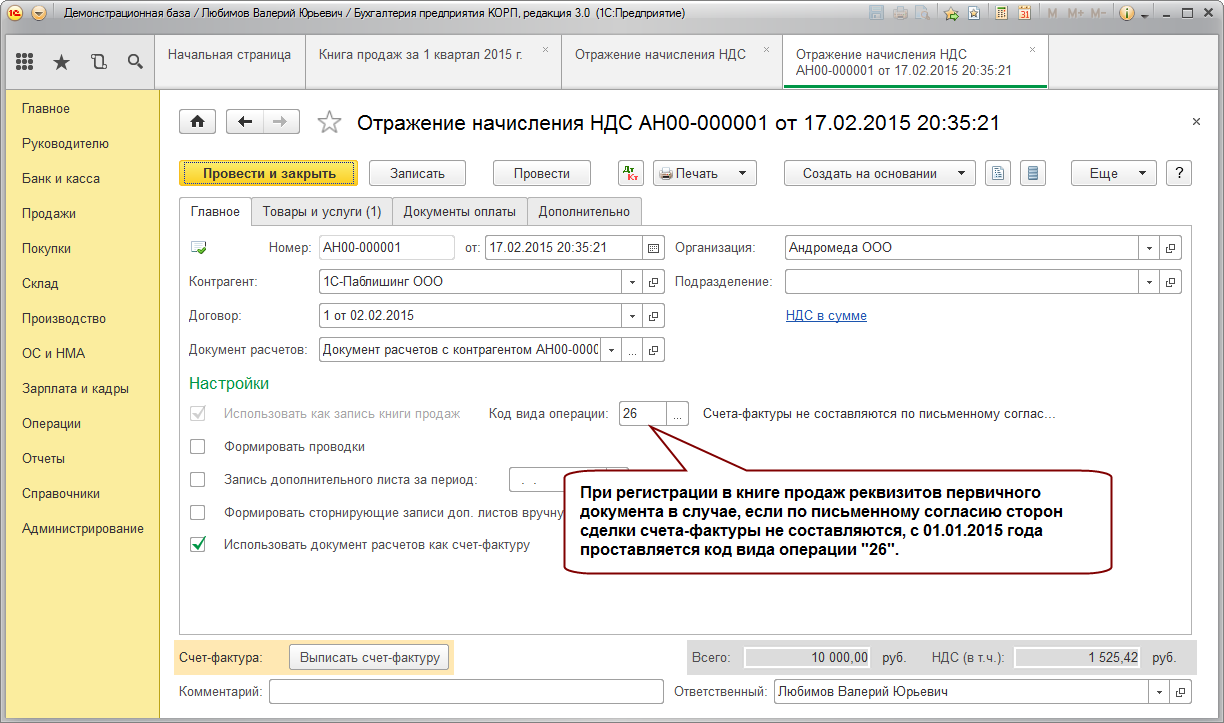

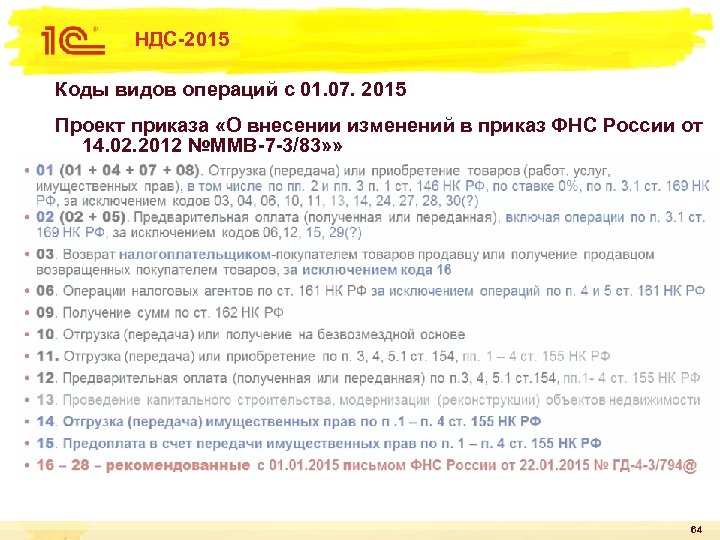

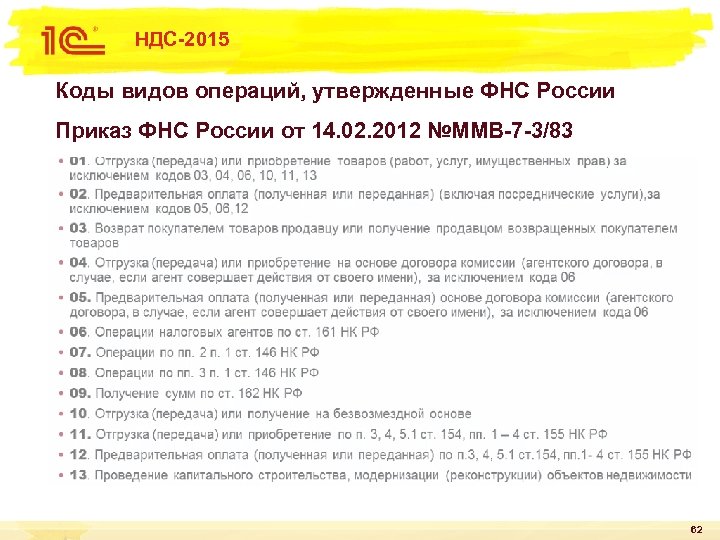

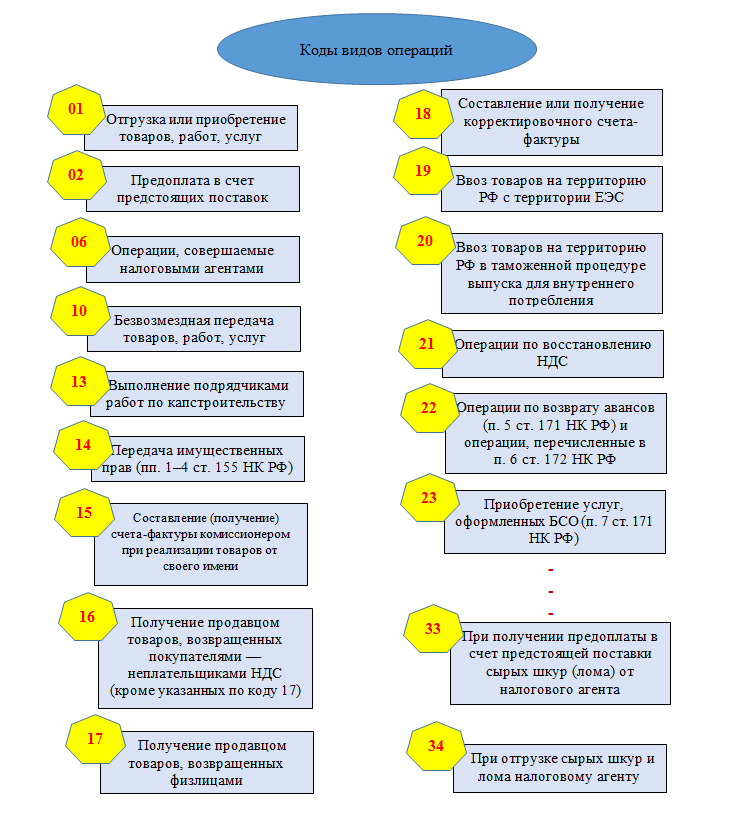

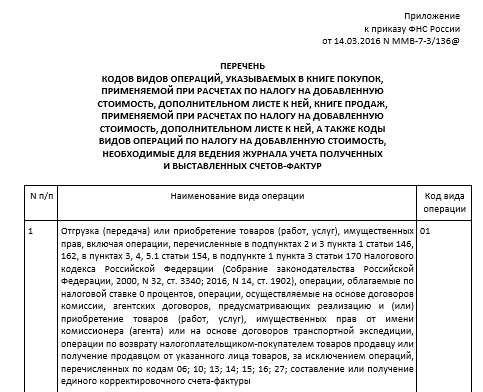

Коды видов операций применяются при фиксации счетов-фактур в книге покупок. Действующий перечень кодов утвержден приказом ФНС России от 14.03.2016 № ММВ-7-3/136. Этот список по мере необходимости ФНС пополняет своими письмами.Какие новые коды видов операций появились в последнее время, узнайте их этого материала.

Каждый код обозначает одну или определенный набор операций. Например, код «01» применяется для обозначения покупки или реализации товаров (работ, используется для обозначения операций по получению или передаче оплаты в счет предстоящих поставок товаров (работ, услуг) и т. д.

Эксперты КонсультантПлюс разъяснили, какие коды операций указывать в книге продаж и книге покупок. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

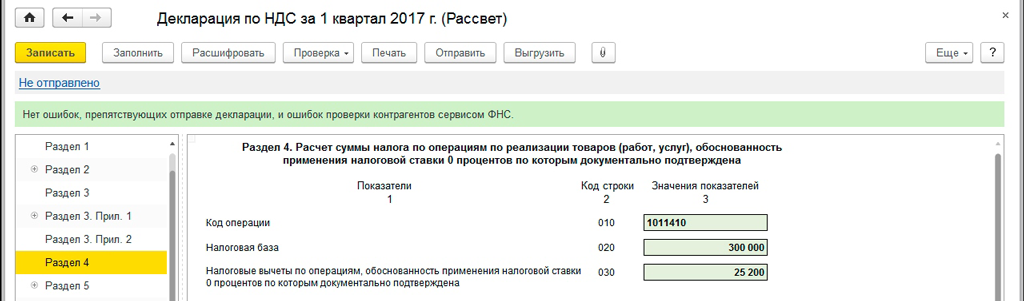

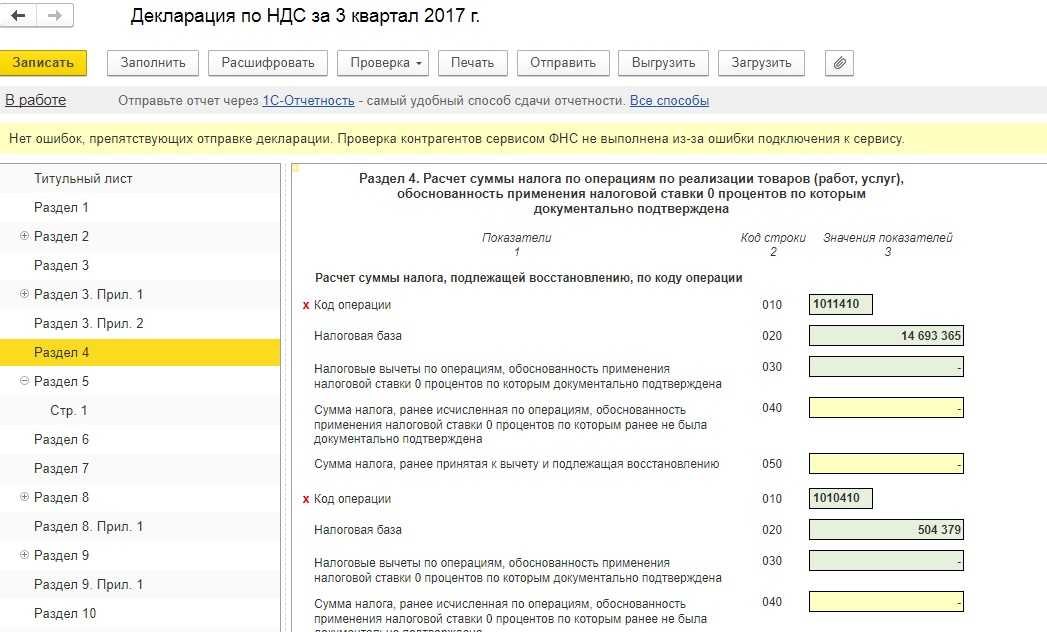

В разделе 4 отражайте экспортные операции, по которым подтвердили право на применение нулевой ставки. В нем укажите:

по строке 010 – код операции;

по строке 020 – по каждому коду операции налоговую базу по подтвержденным экспортным операциям;

по строке 030 – по каждому коду операции сумму вычетов входного НДС по товарам (работам, услугам), использованным для ведения подтвержденных экспортных операций;

по строке 040 – по каждому коду операции сумму НДС, ранее исчисленную по этим операциям, когда экспорт не был еще подтвержден;

по строке 050 – по каждому коду операции восстанавливаемую сумму входного НДС, ранее принятую к вычету, когда экспорт не был еще подтвержден.

Строки 040 и 050 раздела 4 нужно заполнить в том случае, если ранее организация не смогла вовремя подтвердить экспорт.

Строки 070 и 080 заполняйте при возврате товаров, по которым не подтвердили право на применение нулевой ставки. По строке 070 отразите сумму корректировки налоговой базы, а по строке 080 – сумму корректировки налоговых вычетов. Данные строки нужно заполнить в том налоговом периоде, в котором организация-экспортер признала возврат товаров (стороны согласовали возврат).

Если изменилась цена экспортированных товаров, по которым подтвердили нулевую ставку, суммы корректировки укажите по строкам 100 (при увеличении) и 110 (при уменьшении). Корректировку отражайте в том налоговом периоде, в котором организация-экспортер признала изменение цен.

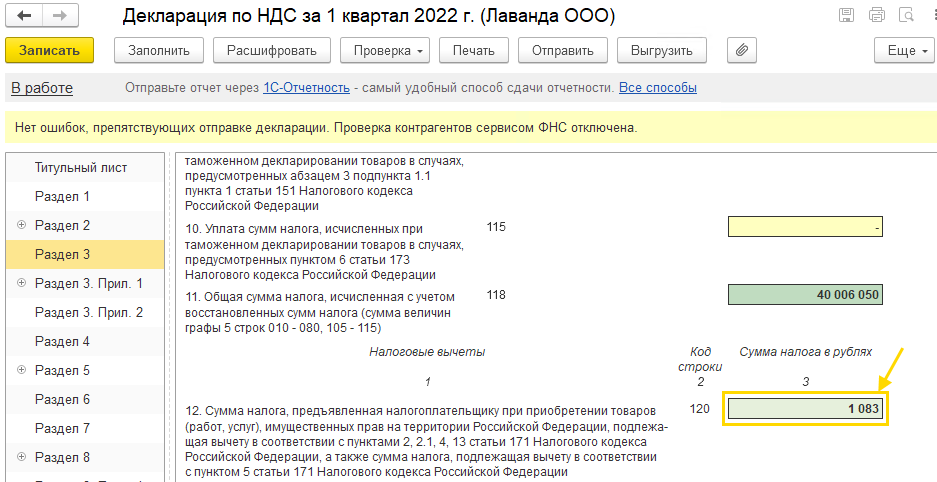

По строке 120 отразите сумму налога к возмещению:

| Строка 120 = (Строки 030 + Строки 040) – (Строки 050 + Строки 080) |

Особенности переоформления счетов-фактур при покупке продукции

Если продукция покупается для принципала, порядок создания счетов-фактур будет другим:

Последний шаг – регистрация принципалом СФ, ранее выданной агентом. Для регистрации используется книга покупок.

Если агент совершает покупки (приобретает товары, оплачивает работу или услуги) сразу для нескольких принципалов и получил общий счет-фактуру на совершенную им покупку, то при перевыставлении его нужно «рассортировать». Каждый конкретный принципал должен получить не единый перечень, а счет-фактуру, касающуюся только его заказа. Об этом требовании говорится в письме ФНС № ГД-4-3/7473@ от 18 апреля 2014 года.

Если агент получил от продавцов для одного и того же принципала несколько счетов-фактур одной и той же датой, ему разрешено при перевыставлении объединить их в общий. При этом все данные нужно привести через знак «;». Это разрешается в пп. «в» п. 1 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства № 1137 от 26 декабря 2011 года.

Как узнать хозяина по номеру автомобиля? Рабочие способы

Налоги, декларации и справки НДФЛ, заполнение бланков, образцы заполнения других налоговых документов.

Налоги

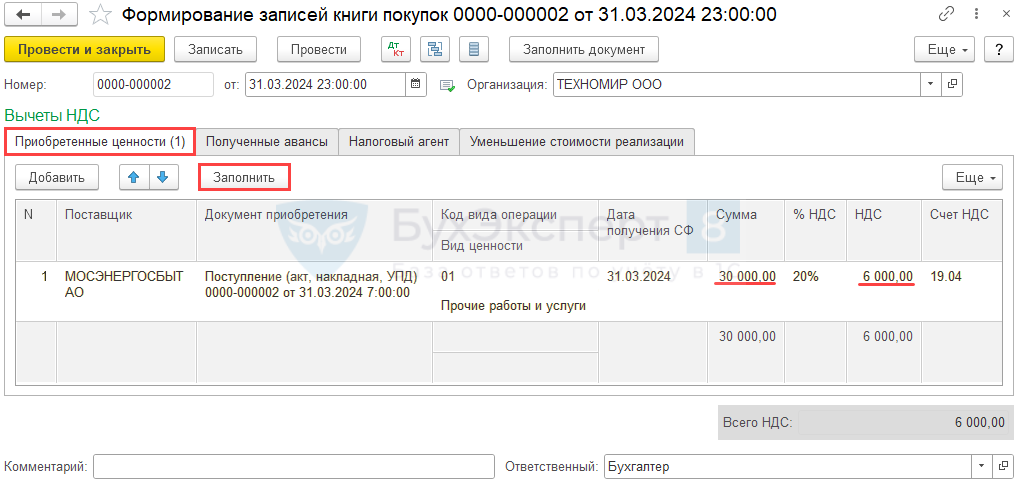

В книге покупок НДС необходимо указать:…

Книга покупок НДС.

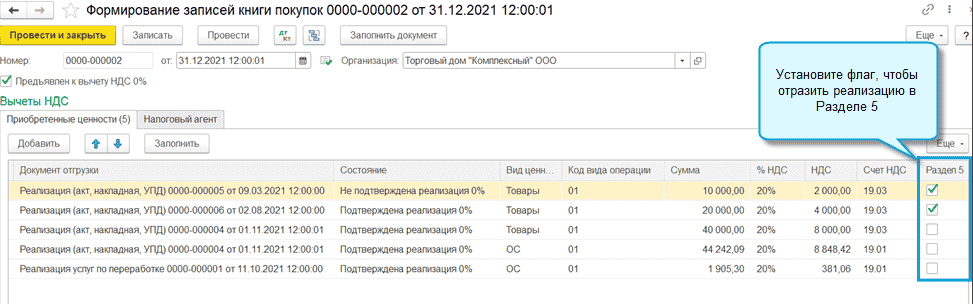

Если стоимость отгрузки скорректирована

В приложениях к Письму ФНС России № СД-4-3/480@ продемонстрирован и случай, связанный с корректировкой отгрузки продавцом. В общем-то, «НДС-действия» здесь производятся в аналогичном порядке.

При увеличении стоимости отгрузки экспериментального товара продавец выставит корректировочный счет-фактуру (№ 3 от 25.01.2018), указав (в графе 5) стоимость после изменения (230 руб.) без НДС. В документе (графа 7) будет соответствующая отметка – «НДС исчисляется налоговым агентом».

Корректировочный счет-фактура будет внесен в книгу продаж продавца (КВО 34). В графе 14 при этом будет указана сумма, увеличивающая отгрузку, без НДС (по примеру – 30 руб.).

Покупатель исчислит налог за продавца (сумма – 5,40 руб.) в связи с увеличением стоимости отгрузки и сделает соответствующие записи в книге продаж с КВО 42. (Как уже было показано, задействованы будут графы 13б, 14 и 17.)

Будучи плательщиком НДС, покупатель вправе применить вычет НДС в связи с увеличением отгрузки. В книге покупок он сделает соответствующие записи и укажет КВО 42.

Вкратце схема «начисление – вычет» НДС при увеличении стоимости отгрузки у покупателя – налогового агента будет выглядеть так.

|

Исчисление НДС |

Налоговый вычет |

||

|

Пояснение |

Сумма, руб. |

Пояснение |

Сумма, руб. |

|

«Авансовый» НДС (за продавца) |

«Авансовый» НДС (за себя) |

||

|

«Отгрузочный» НДС (за продавца) |

«Отгрузочный» НДС (за себя) |

||

|

Восстановление принятого к вычету «авансового» НДС (за себя) |

«Авансовый» НДС после отгрузки (за продавца) |

||

|

НДС при увеличении стоимости отгрузки (за продавца) |

5,4 |

НДС при увеличении стоимости покупки (за себя) |

|

|

ИТОГО |

77,4 |

ИТОГО |

77,4 |

В случае уменьшения стоимости отгрузки продавец выставит корректировочный счет-фактуру (№ 4 от 30.01.2018) и зарегистрирует его в книге покупок с КВО 34. В графе 15, заметим, будет указана разница стоимости по корректировочному счету-фактуре без НДС (в примере – 50 руб.).

Покупатель произведет записи по указанному корректировочному счету-фактуре в книге продаж с КВО 44 для восстановления ранее принятой к вычету суммы налога при приобретении экспериментального товара в связи с уменьшением его стоимости.

Коды видов операций по НДС в 2021 — 2022 годах с расшифровкой

Вид операции, выделяемый по отношению к обложению этой операции НДС, указывается в документах двух типов, составляемых в связи с этим налогом:

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Бланк применяется с отчетной кампании за 3 квартал 2021 года

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

учетных регистрах (книгах покупок и продаж, журналах учета счетов-фактур).

В обоих случаях для этого применяется цифровой код, но число знаков используется разное:

- для разделов декларации, содержащих данные по расчету налога — 7 цифр;

- для учетных регистров, в т. ч. при отражении их данных в декларации — 2 цифры.

Состоящий из 7 цифр код операции в декларации по НДС приводится в разделах:

- 2 (строка 070);

- 3 (приложение № 1, код строки 020);

- 4 (строки 010, 060 и 090);

- 5 (строка 030);

- 6 (строки 010, 070, 110);

- 7 (графа 1).

Отражает он, соответственно, вид операции, совершенной:

- налоговым агентом (раздел 2);

- с основными средствами (приложение № 1 к разделу 3);

- с применением ставки 0% (разделы 4–6);

- без обложения налогом (раздел 7).

В разделах 8–11 декларации, состоящих из данных учетных регистров, код операции берется из этих регистров и попадает в строки:

- 010 разделов 8 (книга покупок) и 9 (книга продаж), а также приложения № 1 к разделу 8 (доплисты к книге покупок);

- 090 приложения № 1 к разделу 9 (доплисты к книге продаж);

- 020 разделов 10 и 11 (журналы выставленных и полученных счетов-фактур).

В самих регистрах для указания кодов предназначены графы основных таблиц с номерами 2 (в книгах и доплистах к ним) и 3 (в журналах счетов-фактур).

Базовые перечни кодов операций по НДС

Базовые значения кодов, которыми следует пользоваться, заполняя вышеуказанные документы, утверждены двумя разными документами:

- для декларации — установившим форму ее бланка приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, где они приводятся в приложении № 1 к порядку заполнения отчета;

- для регистров — приказом ФНС России от 14.03.2016 № ММВ-7-3/136@.

В обоих документах коды сгруппированы в таблицы. В первом из них таблица разбита на 5 разделов, посвященных операциям:

- не являющимся объектом обложения НДС;

- освобождаемым от налога;

- облагаемым по ставке 0%;

- совершаемым налоговыми агентами;

- осуществляемым с основными средствами.

То есть при оформлении декларации по НДС код операции для строки 070 раздела 2 нужно искать в разделе 4 таблицы, а коды не подлежащих налогообложению НДС операций — в ее же разделе 1.

В таблице с кодами для учетных регистров подобного деления нет. В ней просто приведены порядковые номера, описания и шифры кодов.

Актуальные таблицу кодов для декларации и таблицу для регистров по НДС можно скачать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Однако содержащиеся в приказах данные для учетных регистров для 2021 года не являются окончательными, поскольку в набор шифров вносились дополнения.

Дополнительные шифры — 2021-2022

Несколько новых кодов, предназначаемых для учетных регистров, возникли в письме ФНС России от 16.01.2018 № СД-4-3/480@. В нем приведены такие шифры:

Коды видов операций кво

Коды операций в Разделе 2

Коды для налоговых агентов соответствуют пунктам ст. 161 НК РФ, а также п.10 ст.174.2 НК РФ, по нормам которых агенты рассчитывают налоговую базу по НДС (Раздел IV Приложения № 1 к Порядку). Примеры кодов приведены ниже.

| 1011711 | Реализация товаров иностранных лиц, не состоящих на учете в качестве налогоплательщиков, а также реализация работ, услуг таких иностранных лиц с применением безденежных форм расчетов |

| 1011712 | Реализация работ, услуг иностранных лиц, не состоящих на учете в качестве налогоплательщиков, кроме случаев применения безденежных форм расчетов |

| 1011703 | Предоставление органами госвласти и управления в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества |

Специальные разделы декларации

Для экспортеров в декларации по НДС предусмотрены:

раздел 4 – для отражения налога в случае, когда нулевая ставка подтверждена;

раздел 5 – для отражения налоговых вычетов;

раздел 6 – для отражения налога, когда нулевая ставка не подтверждена.

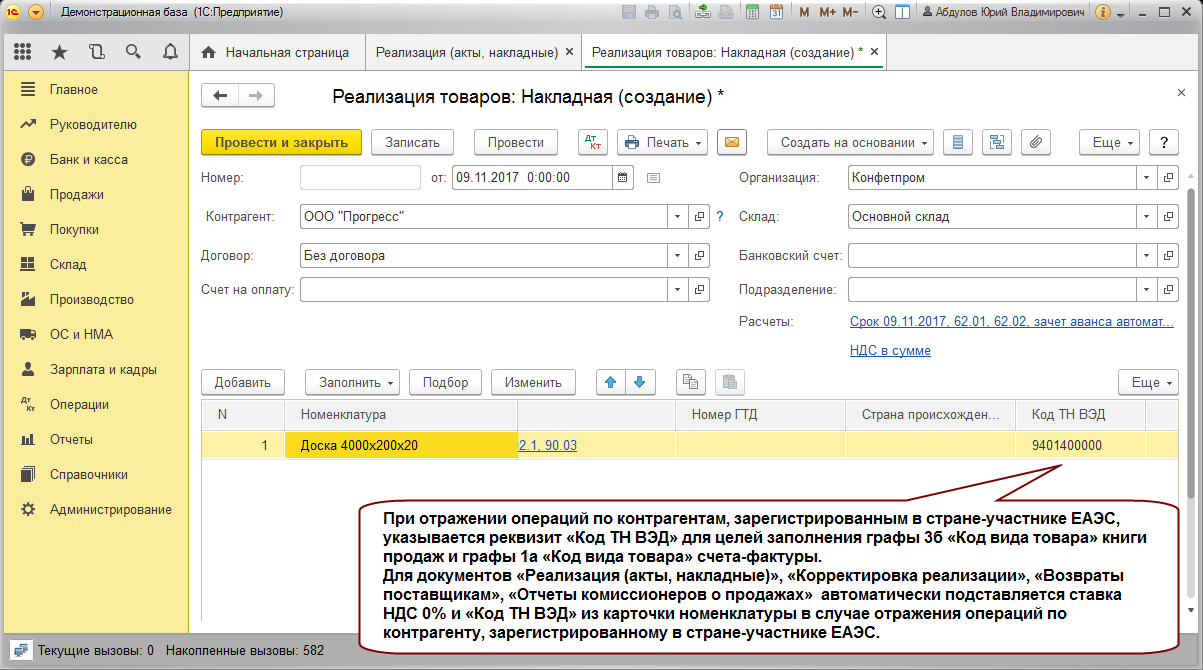

В этих же разделах отчитывайтесь об экспорте в государства – участники Таможенного союза. Для целей расчета НДС у российских организаций к экспорту товаров приравнивается:

изготовление товаров, предназначенных для экспорта в страны – участницы Таможенного союза (п. 9 приложения 18 к договору о Евразийском экономическом союзе);

передача товаров по договору лизинга, который предусматривает переход права собственности к лизингополучателю, а также по договорам товарного кредита или товарного займа (п. 11 приложения 18 к договору о Евразийском экономическом союзе).

Базовые перечни кодов операций по НДС

Базовые значения кодов, которыми следует пользоваться, заполняя вышеуказанные документы, утверждены двумя разными документами:

- для декларации — установившим форму ее бланка приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, где они приводятся в приложении № 1 к порядку заполнения отчета;

- для регистров — приказом ФНС России от 14.03.2016 № ММВ-7-3/136@.

В обоих документах коды сгруппированы в таблицы. В первом из них таблица разбита на 5 разделов, посвященных операциям:

- не являющимся объектом обложения НДС;

- освобождаемым от налога;

- облагаемым по ставке 0%;

- совершаемым налоговыми агентами;

- осуществляемым с основными средствами.

То есть при оформлении декларации по НДС код операции для строки 070 раздела 2 нужно искать в разделе 4 таблицы, а коды не подлежащих налогообложению НДС операций — в ее же разделе 1.

В таблице с кодами для учетных регистров подобного деления нет. В ней просто приведены порядковые номера, описания и шифры кодов.

Актуальные таблицу кодов для декларации и таблицу для регистров по НДС можно скачать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Защита потребителей

В 2024 году законодательство о защите прав потребителей стало еще более значимым. Государство приняло ряд мер, направленных на улучшение условий покупки и обслуживания товаров и услуг.

Потребительские права стали гарантироваться не только на законодательном уровне, но и через судебную практику. Больше внимания уделяется качеству товаров и услуг, а также информированию потребителей об их характеристиках.

Кроме того, появились новые инструменты защиты потребителей. Так, в случае нарушения прав потребителя, задолженность по возмещению причиненного ущерба может быть автоматически списана со счета организации без согласования с потребителем.

С целью предотвращения мошенничества и обмана потребителей в 2024 году внедрены инновационные технологии, позволяющие защитить интересы потребителей при покупке товаров и услуг как в офлайн, так и в онлайн формате.

В целом, в 2024 году защита прав потребителей стала приоритетной задачей государства, что способствует развитию честной и прозрачной рыночной среды в интересах как предпринимателей, так и потребителей.

Операции налоговых агентов по НДС

6 п. 2 ст. 146 НК РФ) либо передача имущественных прав организации ее правопреемнику (подп. 7 п. 2 ст. 164 НК РФ) с кодом 1010807.Коды группы 1010200 – это операции, освобожденные от обложения НДС исходя из положений статьи 149 Налогового кодекса. Это, к примеру, код операции 1010204 в декларации по НДС — реализация российских мед продуктов, таких, как важные и актуально нужные мед продукты, протезно-ортопедические изделия либо очки и линзы для корректировки зрения либо код операции 1010245 — услуги по реализации общеобразовательных либо проф образовательных программ, оказываемые некоммерческими образовательными организациями.

Дополнительные шифры — 2021

Несколько новых кодов, предназначаемых для учетных регистров, возникли в письме ФНС России от 16.01.2018 № СД-4-3/480@. В нем приведены такие шифры:

- для журнала учета счетов-фактур:

- 33 — по документам (в т. ч. корректировочным), выставляемым при поступлении от налогового агента предоплаты в счет будущей поставки сырых шкур (лома);

- 34 — по документам (в т. ч. корректировочным), выставляемым (получаемым) комиссионером (агентом) в связи с отгрузкой налоговому агенту сырых шкур (лома);

- для книги покупок, заполняемой налоговым агентом:

- 41 — по вычету как у покупателя суммы НДС, исчисленной при перечислении предоплаты;

- 42 — по вычету как у покупателя суммы НДС, исчисленной при отгрузке товара, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по вычету как у продавца суммы НДС с предоплаты при отгрузке;

- 44 — по вычету как у продавца суммы НДС при корректировке стоимости отгрузки в сторону уменьшения;

- для книги покупок обычного налогоплательщика-продавца:

- для книги продаж обычного налогоплательщика-продавца:

- 33 — по предоплате в счет будущей поставки сырых шкур (лома);

- 34 — по отгрузке сырых шкур (лома), в т. ч. в счет предоплаты, а также при изменении стоимости отгрузки в сторону увеличения;

- для книги продаж, заполняемой налоговым агентом:

- 41 — по НДС с предоплаты как у продавца;

- 42 — по НДС с отгрузки как у продавца, а также при корректировке стоимости отгрузки в сторону увеличения;

- 43 — по НДС, восстанавливаемому как у покупателя при перечислении им предоплаты;

- 44 — по НДС, восстанавливаемому как у покупателя при корректировке стоимости отгрузки в сторону уменьшения.

Письмо содержит оговорки о том, что приведенные в нем коды являются рекомендуемыми и применяются до внесения изменений в соответствующий базовый регистр.

Кроме этого письмом ФНС России от 16.01.2018 № СД-4-3/532@ дополнительно введены коды 37-40 — для операций, предусмотренных п. 7 ст. 164 НК РФ.

Видео:1C:Лекторий 7.10.21 НДС: новая отчетность за III квартал 2021 годаСкачать

Код вида операции в книге покупок в 2024 году

Согласно законодательству о налогах на добавленную стоимость (НДС), с 1 января 2024 года в России вводится новая система кодирования видов операций в книге покупок. Это связано с упрощением и автоматизацией процесса подачи отчетности.

Код вида операции представляет собой уникальное символьное обозначение, которое используется при заполнении книги покупок. Он помогает классифицировать операции по их назначению и типу. Код вида операции позволяет органам государственной налоговой службы проводить более точную проверку соблюдения налогоплательщиками требований законодательства.

Новая система кодирования включает в себя цифровые коды, состоящие из двух основных элементов:

- Первая цифра кода обозначает сектор экономики, к которому относится вид операции:

- 1 – Сельское и лесное хозяйство;

- 2 – Рыболовство и рыбоводство;

- 3 – Добыча полезных ископаемых;

- 4 – Обрабатывающие производства;

- 5 – Обеспечение электроэнергией, газом и паром;

- 6 – Снабжение водой, управление отходами и ликвидация загрязнений;

- 7 – Строительство;

- 8 – Оптовая и розничная торговля;

- 9 – Транспорт, хранение и связь;

- 10 – Гостиничное хозяйство и общественное питание;

- 11 – Информация и связь;

- 12 – Финансовая и страховая деятельность;

- 13 – Операции с недвижимым имуществом;

- 14 – Услуги по здравоохранению и социальное обслуживание;

- 15 – Образование;

- 16 – Культура, спорт и развлечения;

- 17 – Деятельность бытовых услуг;

- 18 – Государственное управление, оборона и обязательное социальное страхование;

- 19 – Дополнительная деятельность в сфере образования;

- 20 – Деятельность домашнего хозяйства бизнеса и предоставление услуг домашнего персонала.

Вторая цифра кода обозначает вид операции внутри сектора экономики.

Таким образом, каждая операция будет иметь свой уникальный код вида, позволяющий его однозначно идентифицировать в книге покупок. Для правильного заполнения книги покупок необходимо ознакомиться с справочником кодов вида операций, который будет предоставлен налогоплательщикам до введения новой системы.

Все налогоплательщики должны будут актуализировать коды вида операций в своих системах учета и отчетности на 2024 год.

Система кодирования видов операций в книге покупок в 2024 году поможет упростить процесс подачи отчетности и обеспечить более эффективный контроль со стороны налоговых органов.

Код операции и вид операции в декларации по НДС за 2021 год. Требования на 2021 год

Коды операций для раздела 7 декларации возьмите в разд. I и II Приложения N 1.В разд.

код операции 1010256 в декларации по НДС — реализация исключительных прав на изобретения, полезные модели, промышленные эталоны, программки для электрических вычислительных машин, ноу-хау и т.д.;

код операции 1010288 в декларации по НДС — передача безвозмездно работ, продуктов, услуг либо имущественных прав в рамках благотворительной деятельности;

код операции 1010243 в декларации по НДС — Реализация толикой в уставном (складочном) капитале организаций;

II приведены коды по операциям, освобожденным от НДС по ст. 149 НК РФ.

К примеру, в разд. 7 декларации отражаются операции по кодам:

– 1010811 – продажа продуктов, местом реализации которых территория РФ не признается;

– 1011711 – если вы приобрели продукты у зарубежного торговца, не состоящего на налоговом учете в РФ;– 1011712 – если иноземец, не состоящий на налоговом учете в РФ, оказал для вас услуги (выполнил вам работы).Коды вида операции (сделки) в разделах 8, 9, 10 и 11

🎥 Видео

Сложные вопросы исчисления НДС, налога на прибыль и НДФЛСкачать

Вебинар «НДС: изменения, которые могут быть полезны в работе»Скачать

Масштабные изменения декларации по НДССкачать

НДС: изменения с 1 июля 2021 и не толькоСкачать

НДС и налог на прибыль: закрываем 2021 год и встречаем 2022 год без ошибокСкачать

Вебинар «Восстановление НДС при использовании основных средств в необлагаемых операциях»Скачать

Порядок предоставления «уточненки» по НДС.Скачать

Отчётность в октябре 2021 годаСкачать

НДС при экспортных операциях. Как подтвердить нулевую ставку НДС? Лайфхаки для экспортеровСкачать

Основные изменения в законодательстве на НДС и акцизе на 2021 год. Вебинар от ФНС 28.05.2021Скачать

Экспертная гостиная 01.04.21 — Сессия I — НДС и налог на прибыль. Новшества с 2021 годаСкачать

Ошибки при заполнении налоговой декларации по НДС в 1С:Бухгалтерия 8.3 | Микос Программы 1ССкачать

Экспортные операции с нулевой ставкой

код операции 1010425 в декларации по НДС — предложение транспортно-экспедиционных услуг в рамках интернациональных перевозок;

код операции 1010447 в декларации по НДС — корректировка налоговой базы и налоговых вычетов в связи с возвратом продуктов, отказом от работ либо услуг, по которым ранее было доказано право на применение нулевой ставки НДС;

код операции 1011422 в декларации по НДС — продажа сырьевых продуктов, вывезенных в таможенной процедуре экспорта.

Примеры связок «код-операция» в этом случае можно выделить последующие:

- код операции 1010410 в декларации по НДС — реализация продуктов, вывезенных в таможенной процедуре экспорта;

- код операции 1010421 в декларации по НДС — продажа продуктов на местность стран — членов ЕАЭС;

В помощь бухгалтеру: новые коды ошибок по НДС

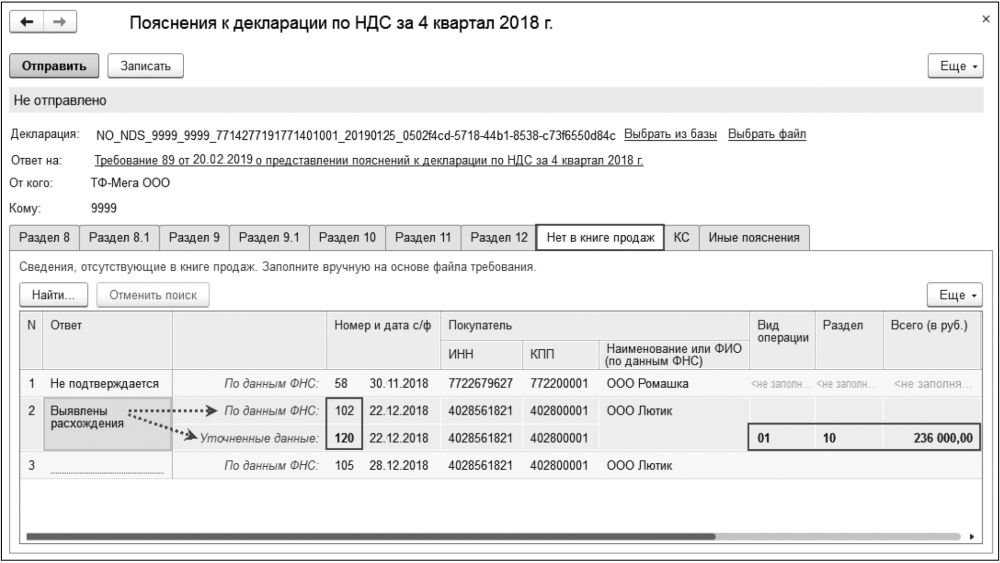

Для сравнения сведений из отчетности налогоплательщиков, поставщиков и покупателей ФНС использует различные программные комплексы, например, АСК НДС-2. Обнаруживая несоответствия, программа автоматически формирует и отправляет уведомление налогоплательщику. Он, в свою очередь, должен предоставить пояснения в налоговую в течение пяти дней. Если налогоплательщик не предоставляет в ФНС квитанцию о приеме требования и ответ на требование в установленный срок, его счета могут быть заморожены.

Программа фиксирует 2 вида расхождений:

- несовпадение суммы — если сделка отражена в декларациях обоих контрагентов, но суммы налога указаны разные;

- разрыв — если сделка не отражена одним из контрагентов (он сдал нулевую декларацию, вовсе не сдал отчетность или его нет в ЕГРЮЛ).

В помощь налогоплательщикам Минфин РФ совместно с ФНС выпустили Информационное письмо от 3 декабря 2018 г. N ЕД-4-15/23367@. В тексте письма говорится о том, что с 2019 года в требованиях ФНС помимо прочего будет указываться код возможной ошибки. В письме приведены коды ошибок и их расшифровка. Всего их девять.

Код ошибки «1»

Данный код может означать, что:

- в налоговой декларации контрагента нет записи об операции;

- контрагент не представил налоговую декларацию по НДС за аналогичный отчетный период;

- контрагент представил налоговую декларацию с нулевыми показателями;

- допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и сопоставить ее с контрагентом.

Код ошибки «2»

Указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам).

Код ошибки «3»

Означает, что данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации налогоплательщика не соответствуют (например, отражение посреднических операций).

Код ошибки «5»

Указывается, если в разделах 8 — 12 налоговой декларации по НДС

- не указана дата счета-фактуры;

- указанная дата счета-фактуры превышает отчетный период, за который представлена налоговая декларация по НДС.

Код ошибки «6»

Означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет.

Код ошибки «7»

Означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС на основании счет-фактуры, составленной до даты государственной регистрации.

Код ошибки «8»

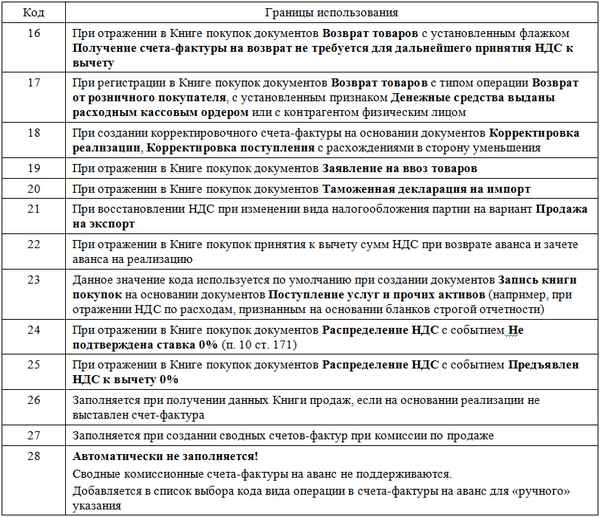

Означает, что в разделах 8 — 12 налоговой декларации по НДС некорректно указан код вида операции, предусмотренный приказом ФНС России от 14 марта 2016 года N ММВ-7-3/136@ «Об утверждении перечня кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур».

Код ошибки «9»

Означает, что допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложении 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации:

- сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащей аннулированию;

- отсутствует запись по счету-фактуре, подлежащая аннулированию.

Использование кодов ошибок должно облегчить налогоплательщикам поиск ошибок в отчетности.

Код операции по объектам основных средств

Данный код в НДС-декларации указывается в приложении № 1 к разделу 3. В нем отражаются суммы налога по объектам основных средств, ранее принятые к вычету, которые теперь подлежат восстановлению и уплате в бюджет. Это может быть связано с тем, например, что с определенного момента объект стал использоваться в деятельности, не облагаемой НДС (п. 2 ст. 170 НК РФ). Приложение заполняется один раз в год, – в декларации по НДС за IV квартал, в течение 10 лет с момента ввода объекта в эксплуатацию (п. 39 Порядка). Для каждого объекта основных средств должно быть заполнено свое приложение (п. 39.1 Порядка).

Кодов операций по объектам основных средств всего 7 (Раздел V Приложения № 1 к Порядку). Приведем основные из них:

| 1011801 | Объект основного средства, завершенный капитальным строительством подрядными организациями |

| 1011802 | Объект основного средства, завершенный капитальным строительством при выполнении строительно-монтажных работ для собственного потребления |

| 1011803 | Объект основного средства, приобретенный по гражданско-правовому договору |

| 1011805 | Модернизация (реконструкция) объекта основного средства |

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.