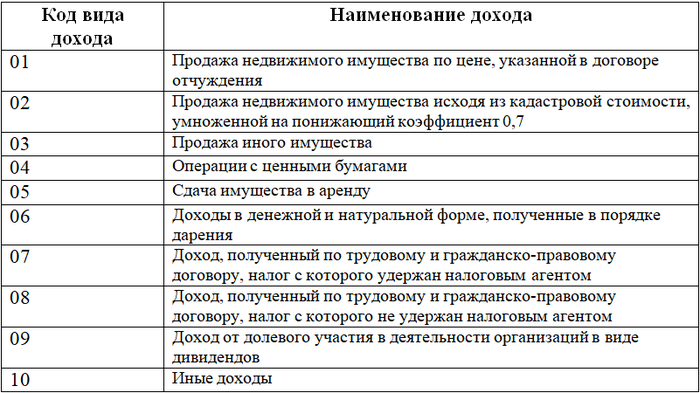

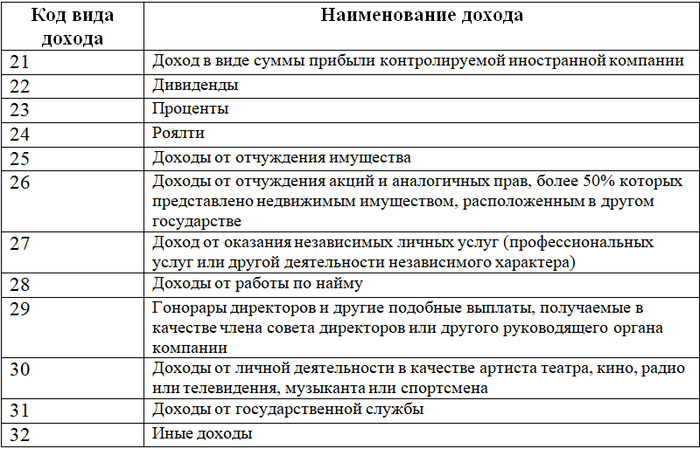

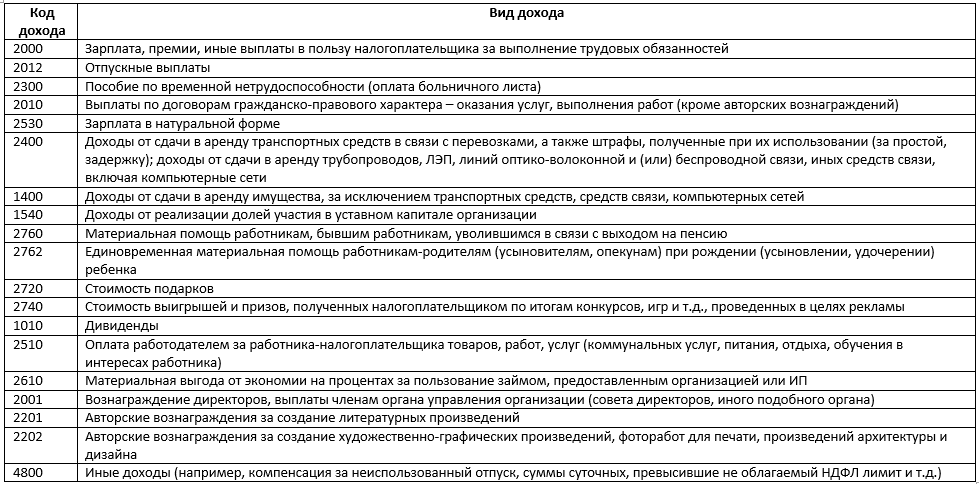

Коды доходов в форме 3-НДФЛ

Помимо справок 2-НДФЛ, которые представляют налоговые агенты, в некоторых случаях физлицу необходимо подавать декларацию по форме 3-НДФЛ самостоятельно. Такая необходимость возникает, например, у физлиц, получивших в течение года доходы от продажи имущества. Или при желании физлица использовать налоговый вычет и вернуть уплаченный налог через налоговую. Срок представления декларации по НДФЛ за 2018 год — 30.04.2019.

ВАЖНО! Если декларация представляется только с целью получения вычетов (возврата переплаты по НДФЛ), это можно сделать в любое время без ограничения сроков. В декларации 3-НДФЛ код вида дохода также есть, однако коды для декларации и справки не имеют между собой ничего общего

В декларации 3-НДФЛ код вида дохода также есть, однако коды для декларации и справки не имеют между собой ничего общего.

Доход получен от источников в РФ. Код для 3-НДФЛ:

Источник дохода — за пределами РФ. Код для 3-НДФЛ:

Приведем пример заполнения декларации физлицом с применением кода дохода от продажи автомобиля.

Пример

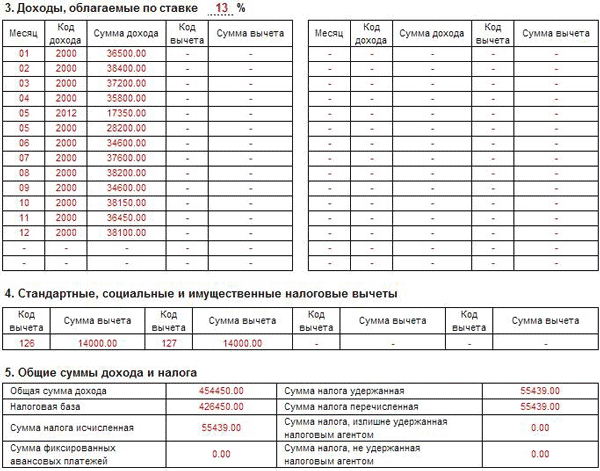

Пусть Иванов Иван Иванович владел автомобилем 2 года и продал его за 300 000,00 руб. в 2018 году. Документы, подтверждающие расходы на приобретение данного автомобиля, утеряны. Иванов И. И. воспользовался имущественным вычетом в размере 250 000,00 руб. и заполнил декларацию следующим образом:

***

Кодировка доходов используется при заполнении справок о доходах, представляемых налоговым агентом, и декларации по НДФЛ, сдаваемой налогоплательщиком самостоятельно. При заполнении кодов бухгалтер и налогоплательщик должны быть очень внимательными, так как по разным видам доходов могут применяться разные налоговые ставки и разные сроки уплаты налога в бюджет.

***

Еще больше материалов по теме — в рубрике «НДФЛ».

Новый список кодов

Определение кода дохода 2720 в справке

В справке 2 НДФЛ код дохода 2720 значит стоимость подарков. Сразу возникает вопрос – о каких подарках идет речь? Поскольку справку 2 НДФЛ формирует налоговый агент в отношении физлица, то наличие кода 2720 в отчете имеет следующую расшифровку:

- налоговый агент – это организация или ИП, чаще всего, он является работодателем физлица, но может быть заказчиком (по договору ГПХ), брокером частного инвестора и т. д.;

- физическое лицо, – как правило, работник; может быть разовым исполнителем услуги или работы, победителем в конкурсе и пр.;

- налоговый агент сделал физлицу подарок – в денежной или натуральной форме.

Согласно ст.226 НК РФ организации и ИП, выплачивающие или передающие физлицам доходы, обязаны удерживать из них НДФЛ, поэтому они называются налоговыми агентами.

Если вы как работодатель не желаете показывать в бухучете дарение (по каким-то своим причинам), то сделайте подарок как физическое лицо физическому лицу.

Подарком могут быть деньги или имущество – техника, сертификаты, товары самой фирмы. Что бы ни было представлено в виде дара, имеет место выгода, которая не является заработной платой и не входит в систему оплаты труда.

Доход, который свыше указанного лимита, подлежит подоходному налогообложению, получает код 2720. Работодатель удерживает из денег 13% и переводит в госбюджет.

Если подарок выдан в натуральном виде, удержать налог на доход из него не получится. Тогда, по ст.226 НК РФ, действуют следующие правила:

- неудержанный налог взимается со следующей ближайшей выплаты денег лицу (например, из зарплаты);

- если в будущем не предполагаются денежные выплаты в отношении физлица, то фирма делает в справке 2 НДФЛ отметку о том, что 13% не были удержаны, и тогда ИФНС уведомит одаряемого о необходимости самостоятельно заплатить налог.

Если подарок выдается по схеме «физлицо физлицу», то все намного проще:

- подаренные деньги не облагаются НДФЛ вообще;

- с дарения имущества между близкими родственниками также не взимается налог;

- если даритель и одаряемый – посторонние друг другу, то уплатить НДФЛ нужно от стоимости недвижимости и некоторых движимых вещей (гараж, машина и т.д.).

Однако будем далее рассматривать ситуацию дарения между работодателем и сотрудником.

Код дохода 2300 с расшифровкой

С помощью кода 2300 в НДФЛ-отчетности обозначаются пособия по временной нетрудоспособности. Этот шифр нужно присвоить не только пособию, которое выплачивается в случае болезни самого работника, но и тем суммам, которые перечисляются в случае ухода за больными детьми или другими членами семьи.

Справка

Формально под этот код попадает также пособие по беременности и родам, так как основанием для его начисления является больничный лист. Но поскольку декретное пособие не облагается НДФЛ (п. 1 ст. 217 НК РФ), эту выплату можно вообще не фиксировать в регистрах и справке о доходах (п. 1 ст. 230 НК РФ, письмо Минфина от 02.04.19 № 03-04-05/22860).

Сформировать и сдать в ФСС документы для выплаты пособий Сдать через интернет

Коды вычетов по НДФЛ в 2019 году

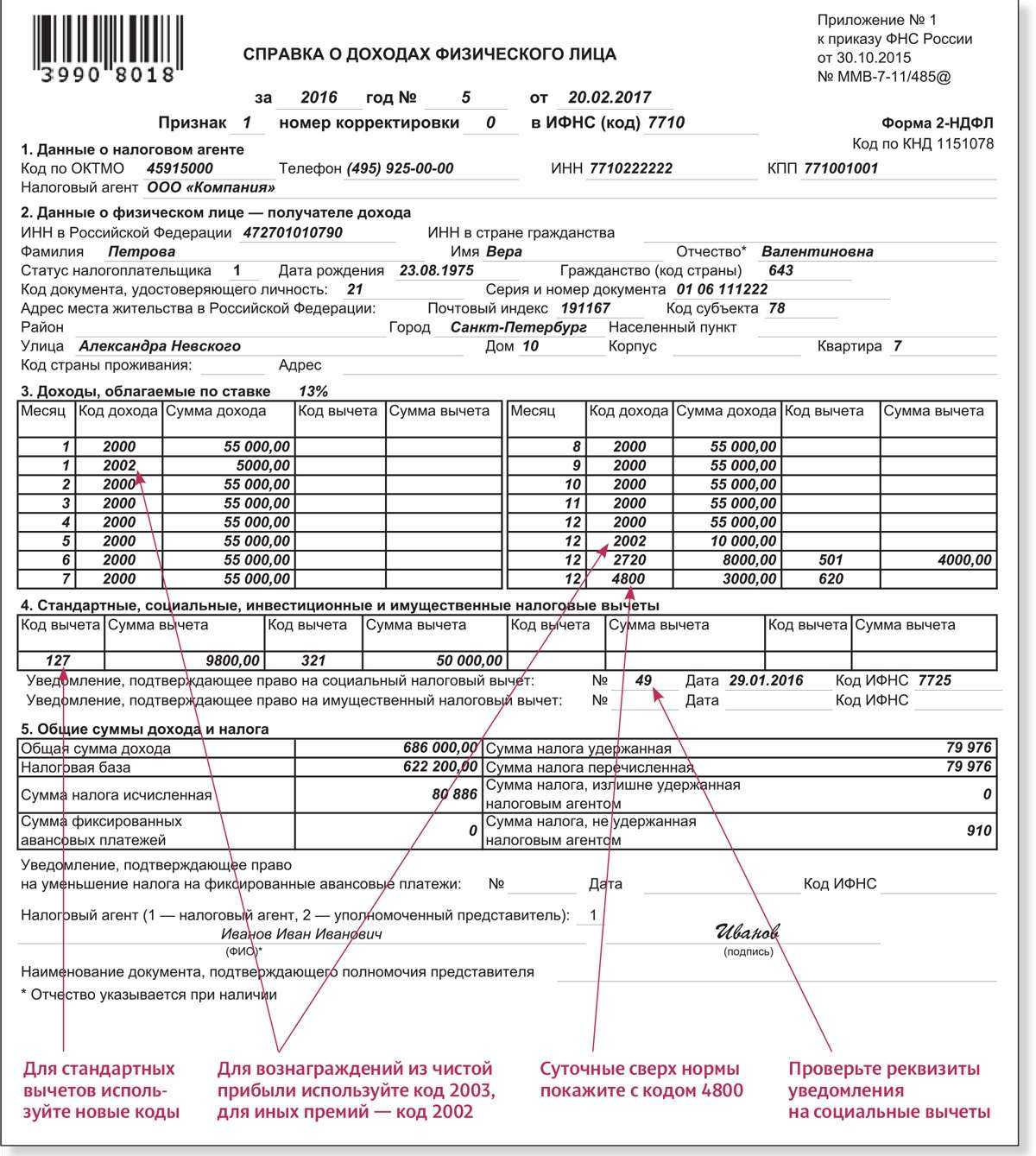

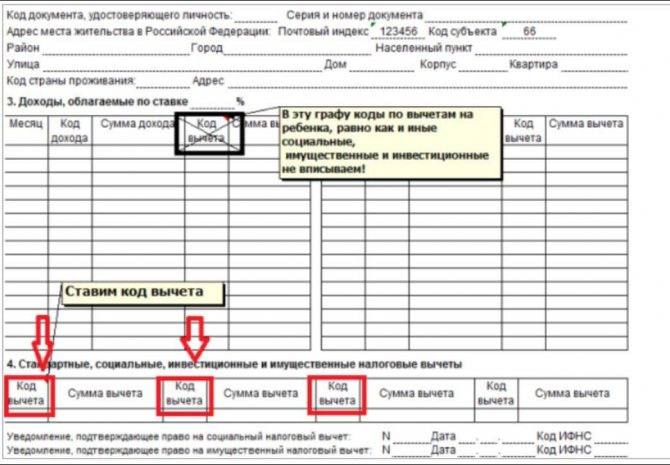

Вместе с кодами доходов утверждены и коды налоговых вычетов по НДФЛ. Код налогового вычета в справке 2-НДФЛ указывается в соответствии с таблицей, приведенной в Приказе ФНС (Приложение № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@). Некоторые суммы и коды вычетов в справке 2-НДФЛ указываются в строках таблицы раздела 3 напротив того дохода физлица, в отношении которого этот вычет применяется. Для других вычетов в справке есть специальный раздел 4. Ниже приведены отдельные коды вычетов, о которых не упоминалось ранее.

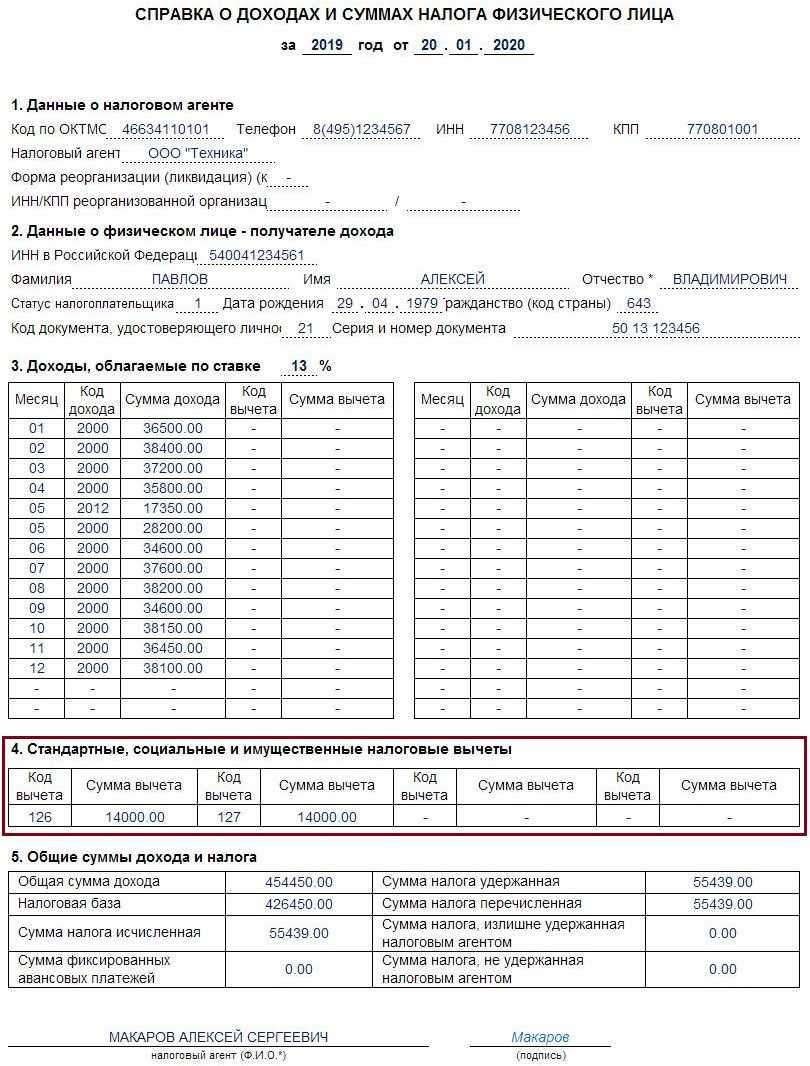

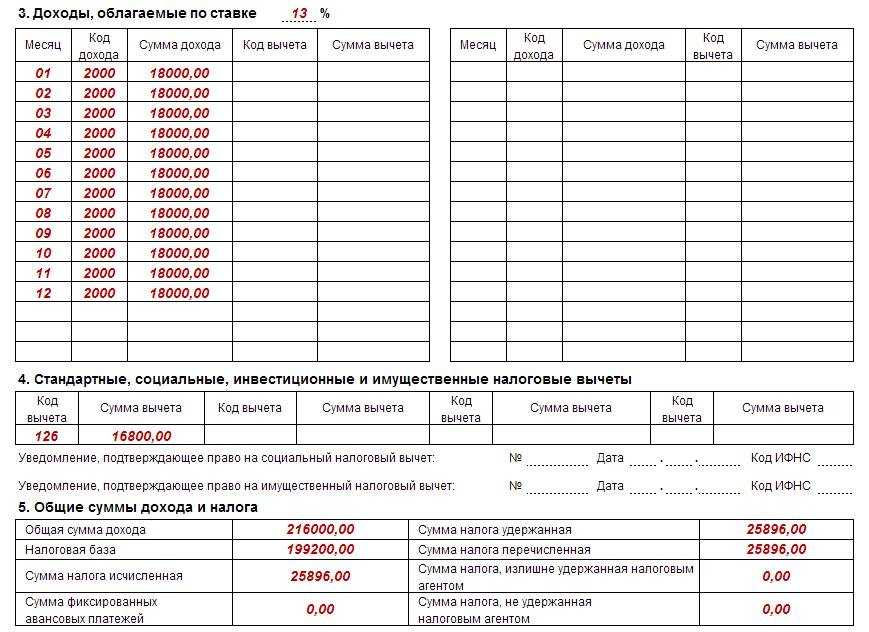

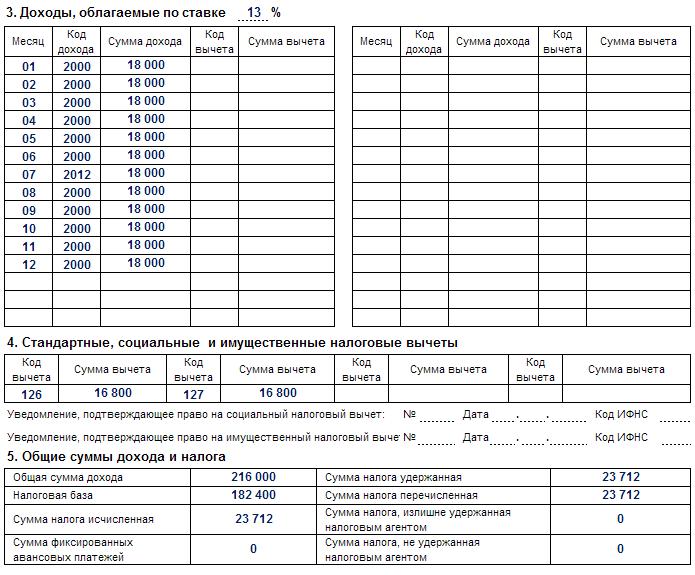

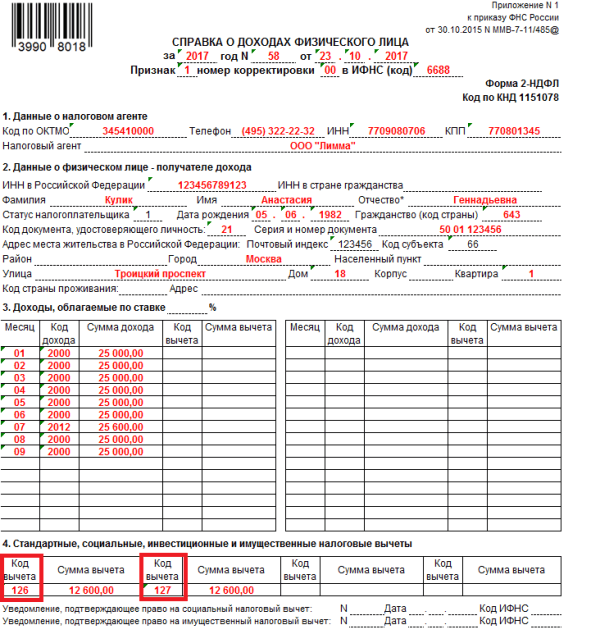

Код вычета 126 в справке 2-НДФЛ ставится, если родителю предоставляется стандартный вычет на первого ребенка в возрасте до 18 лет либо на учащегося очной формы обучения в возрасте до 24 лет (пп. 4 п. 1 ст. 218 НК РФ). Для вычета на второго ребенка предусмотрен код 127 в справке 2-НДФЛ, на третьего и каждого следующего ребенка – код 128.

Для вычетов родителю на ребенка-инвалида предусмотрен код вычета 129 в справке 2-НДФЛ.

Код вычета 104 в справке 2-НДФЛ должен быть проставлен тогда, когда вычет предоставляется лицу, указанному в списке пп. 2 п. 1 ст. 218 НК РФ. В нем поименованы герои СССР, герои России, участники ВОВ, родители и супруги военнослужащих, погибших при исполнении обязанностей военной службы и другие.

Код вычета 311 в справке указывается, если работнику был предоставлен имущественный вычет в связи с приобретением им или строительством жилья на территории РФ (пп.3 п.1 ст.220 НК РФ). Если же работнику при этом пришлось воспользовался целевым займом или кредитом и вычет ему положен в сумме процентов, уплаченных по нему, то для такого вычета предусмотрен код 312 (пп.4 п.1 ст.220 НК РФ).

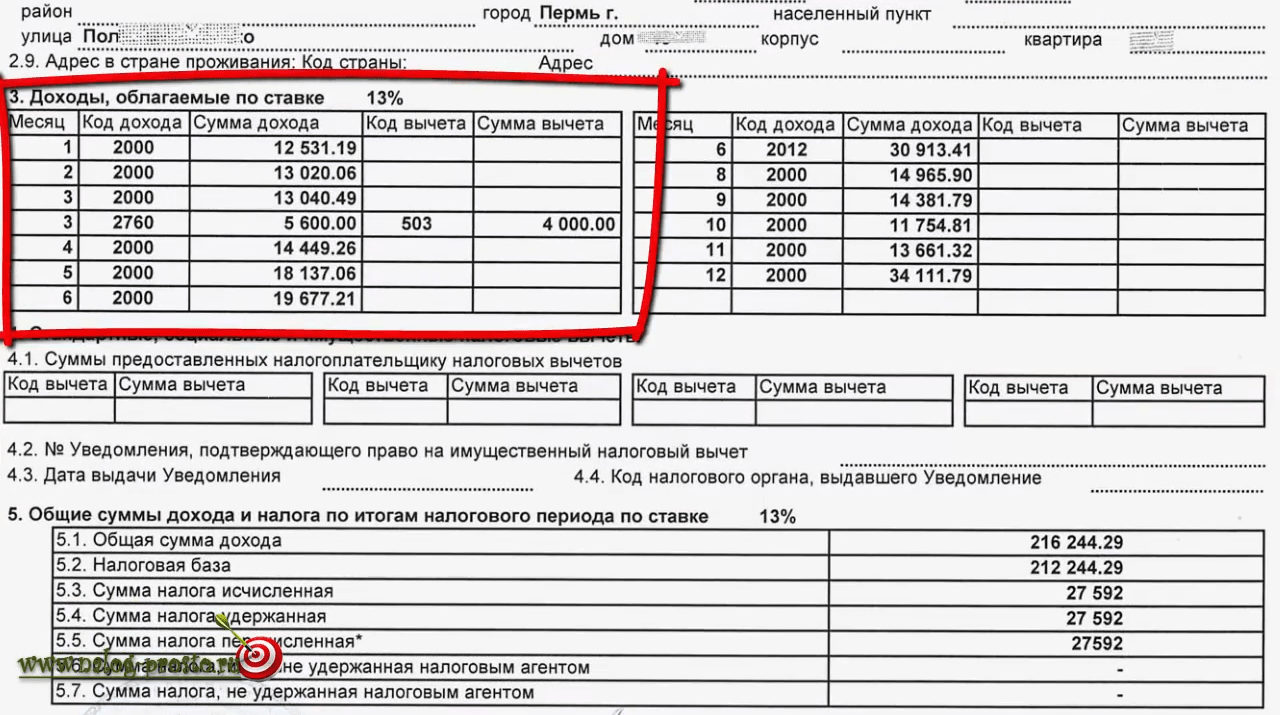

Код вычета 501 в справке 2-НДФЛ используется при применении вычета из стоимости подарков, полученных от организаций и предпринимателей.

Код вычета 508 в справке 2-НДФЛ покажет, что был применен вычет по суммам единовременной материальной помощи, оказываемой работодателями работникам при рождении ребенка.

>Коды в справке 2-НДФЛ в 2019 году: расшифровка

Полная расшифровка кодов дохода и вычетов в справке 2-НДФЛ приводится в Приказе ФНС.

Коды доходов в справе 2-НДФЛ: с 1530 по 1554

| Код доходы | Расшифровка |

| 1530 | Доходы, которые получены по операциям с ЦБ (ценными бумагами), которые обращаются на организованном рынке ценных бумаг |

| 1531 | Доходы, которые получены по операциям с ЦБ, не обращающимся на организованном рынке ценных бумаг |

| 1532 | Доходы, которые получены от операций с производными финансовыми инструментами, обращающимися на организованном рынке и базисным активом которых являются фондовые индексы, ЦБ или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы |

| 1533 | Доходы, которые получены от операций с производными финансовыми инструментами, не обращающимися на организованном рынке |

| 1535 | Доходы, полученные от проведения операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ЦБ, фондовые индексы или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы |

| 1536 | Доходы, которые получены от проведения операций с ЦБ, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявленным к обращающимся ЦБ |

| 1537 | Доходы в виде процентов по займу, которые получены по совокупности операций РЕПО |

| 1538 | Доходы в виде процентов, которые получены в налоговом периоде по совокупности договоров займа |

| 1539 | Доходы, которые получены по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО |

| 1540 | Доходы, которые получены от реализации долей участия в уставном капитале организаций |

| 1541 | Доходы, которые получены в результате обмена ЦБ, переданный по первой части РЕПО |

| 1542 | Доходы, полученные в виде действительной стоимости доли в уставном капитале организации, которые выплачивают при выходе участника из организации |

| 1544 | Доходы, которые получены по операциям с ЦБ, обращающимися на организованном рынке ценных бумаг, учитываемым на ИИС (индивидуальном инвестиционном счете) |

| 1545 | Доходы, полученные от проведения операций с ЦБ, не обращающимися на организованном рынке ценных бумаг, учитываемых на ИИС |

| 1546 | Доходы, полученные от проведения операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются фондовые индексы, ЦБ или иные производные финансовые инструменты, учитываемые на ИИС |

| 1547 | Доходы, полученные от операций с производными финансовыми инструментами, которые не обращаются на организованном рынке ценных бумаг, учитываемым на ИИС |

| 1548 | Доходы, полученные от операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ЦБ, фондовые индексы или другие финансовые инструменты срочных сделок, базисным активом которых являются фондовые индексы или ЦБ, учитываемые на ИИС |

| 1549 | Доходы, которые получены по операциям с ЦБ, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявленным к обращающимся ЦБ, учитываемым на ИИС |

| 1550 | Доходы, которые получены налогоплательщиком при уступке прав требования по договору в долевом строительстве/инвестирования долевого строительства или по другому договору, связанному с долевым строительством |

| 1551 | Доходы в виде процентов по займу, которые получены по совокупности операций РЕПО, учитываемых на ИИС |

| 1552 | Доходы в виде процентов, которые получены в налоговом периоде по совокупности договоров займа, учитываемых на ИИС |

| 1553 | Доходы, которые получены по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на ИИС |

| 1554 | Доходы, которые получен в результате обмена ЦБ, переданных по первой части РЕПО, учитываемых на ИИС |

Все налоговые агенты, которые проводят операции продажи/обмена/покупки ЦБ, должны отражать доходы отчете по НДФЛ. Код дохода 1530 в справке 2-НДФЛ предназначен именно для этого.

Пример

Рассмотрим пример, как отразить код вычета 501 в справке:

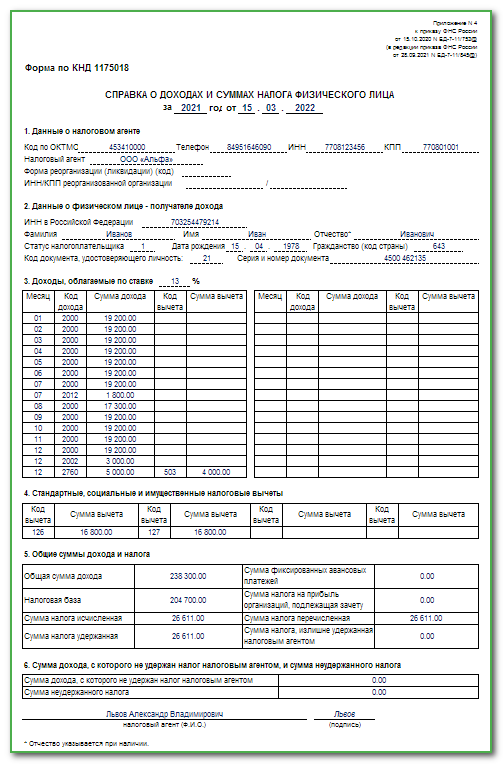

Допустим, Семенову П.П., в декабре 2021 года была начислена зарплата в размере 24 101,07 р. и вручен подарок к Новому году, стоимость которого составила 6000 р. Во-первых, данные виды доходов необходимо внести в бланк отчетности под разными кодами: 2000 и 2720, соответственно.

В связи с тем, что размер презента превышает 4 т.р., его необходимо внести в документ, а в поле «код вычета» вписать положенную льготу «501» с указанием установленного законом лимита. НДФЛ будет рассчитан с остаточной суммы – 2000 р.

При исчислении налоговой базы, необходимо из общего размера дохода отнять предоставленные за год вычеты, в том числе по коду 501.

Образец декларации для заполнения:

В строке 020 необходимо указать не всю стоимость подарка, как в справке, а сумму не подлежащую налогообложению, то есть 4 т.р. При заполнении формы рекомендуется использовать справку о доходах физлиц, в которой отражены все начисления и удержания сотрудника.

Как правильно платить налоги – учимся заполнять 3 НДФЛ и подавать сведения в ФНС

- Подтверждение дохода – уведомление или выписка по счету.

- Подтверждение расхода – брокерский отчет от даты приобретения ОФЗ и до момента его погашения.

- Опционально – выписка из депозитария. Эта справка нужна только если в брокерском отчете нет суммы, затраченной на покупку облигаций.

- Интересующий нас пункт находится в разделе Жизненные ситуации.

- Процесс немного упрощается за счет того, что не нужно вручную вводить данные о себе. Их система подгрузит из профиля на сайте ФНС.

- В остальном все то же – последовательно проходим этапы, на которых указываются источники дохода, вычеты (если есть основания ими воспользоваться), уплаченный за рубежом налог. Как и в программе при работе через сайт система сама подгружает валютные курсы за нужные даты и вообще максимально облегчает заполнение налоговой декларации 3 НДФЛ.

Нюанс с покупкой валюты нужно учитывать, даже если работаете через российского брокера. Если покупаете доллары, потом за них акции, то придется отдельно декларировать результат по ценным бумагам и работе с валютой. Российский брокер подаст отчетность по ЦБ, а результат операций с валютами контролирует сам инвестор.

- 2900 – не позволит использовать имущественный вычет. Также этот вариант не подходит для сделок, в которых зафиксирован убыток.

- 1520 – в этом случае применимы вычеты 903 (на расходы при покупке валюты) или 906 (имущественный).

Здравствуйте, дорогие друзья! Рано или поздно любой инвестор сталкивается с необходимостью уплаты налогов. Вариант с уклонением от этой обязанности я даже рассматривать не буду и вам не советую. Что касается непосредственно налогообложения, то процедура не настолько сложна, как кажется поначалу. Подводных камней хватает, но, если разобраться с ними один раз, то в будущем отчетность сдается без особых проблем. Ниже я поделюсь своим опытом работы с налоговиками. Будет не только инструкция по заполнению 3 НДФЛ, но и ряд нюансов, связанных с налогообложением в целом.

Какие доходы не облагаются НДФЛ

К таковым относятся, например:

- пособия по беременности и родам (п. 1 ст. 217 НК РФ);

- законодательно установленные компенсации, выплачиваемые в качестве возмещения вреда при причинении ущерба здоровью, возмещения расходов на повышение профессионального уровня работников, на исполнение работником своих трудовых обязанностей, в т.ч. в командировке (п. 3 ст. 217 НК РФ);

- законодательно установленные компенсации, выплачиваемые работнику в связи с увольнением (выходное пособие, заработок на период трудоустройства, компенсации руководителю, его заместителям, главному бухгалтеру), если общая сумма выплат не превышает трехкратного размера среднего месячного заработка. Либо шестикратного размера, если работник увольняется из организации, расположенной в районах Крайнего Севера или приравненных к ним местностях (п. 3 ст. 217 НК РФ);

- материальная помощь, выплаченная членам семьи умершего работника (п. 8 ст. 217 НК РФ);

- материальная помощь, выплаченная лицам, пострадавшим в результате стихийного бедствия или чрезвычайных обстоятельств (п. 8.3 ст. 217 НК РФ);

- компенсации работникам и членам их семей стоимости санаторно-курортных (не туристских) путевок в санаторно-курортные и оздоровительные организации, расположенные на территории РФ. Для освобождения таких компенсаций от НДФЛ они должны быть выплачены за счет средств, оставшихся в распоряжении работодателя после уплаты налога на прибыль или налога, уплачиваемого при применении спецрежима (п. 9 ст. 217 НК РФ);

- оплата медицинских услуг, оказываемых работнику или членам его семьи, из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ);

- суммы платы за обучение работника по основным и дополнительным образовательным программам в российских организациях, ведущих образовательную деятельность, либо иностранных организациях, имеющих право на ведение образовательной деятельности (п. 21 ст. 217 НК РФ);

- подарки, стоимость которых не превышает 4 000 руб. в год, полученные работником или иным лицом от организации или ИП, а также материальная помощь в пределах 4 000 руб. в год, полученная работником или бывшим работником (ныне пенсионером) (п. 28 ст. 217 НК РФ);

- компенсация расходов работника на уплату процентов по кредитам и займам на приобретение или строительство жилья (п. 40 ст. 217 НК РФ).

Полный перечень доходов, освобождаемых от обложения НДФЛ, приведен в ст. 217 НК РФ. Кстати, он закрытый.

Выплаты, не облагаемые НДФЛ, являются таковыми для всех граждан независимо от их статуса – резидент или нерезидент (Письмо Минфина от 18.06.2010 № 03-04-06/6-125)

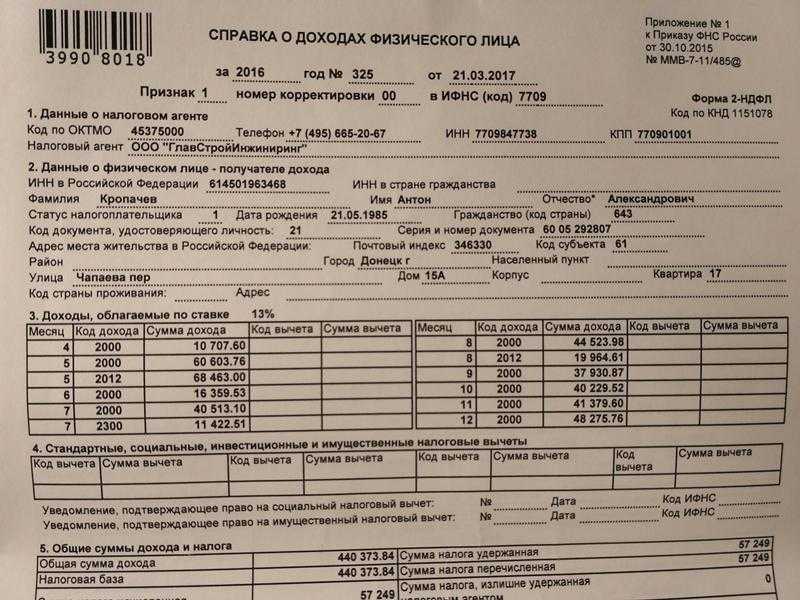

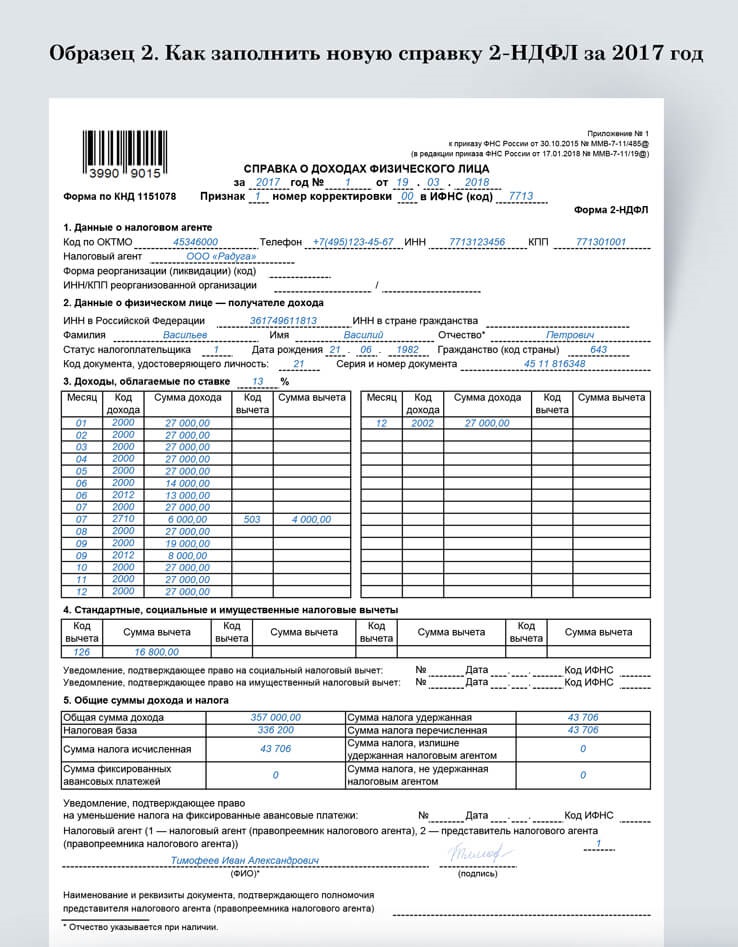

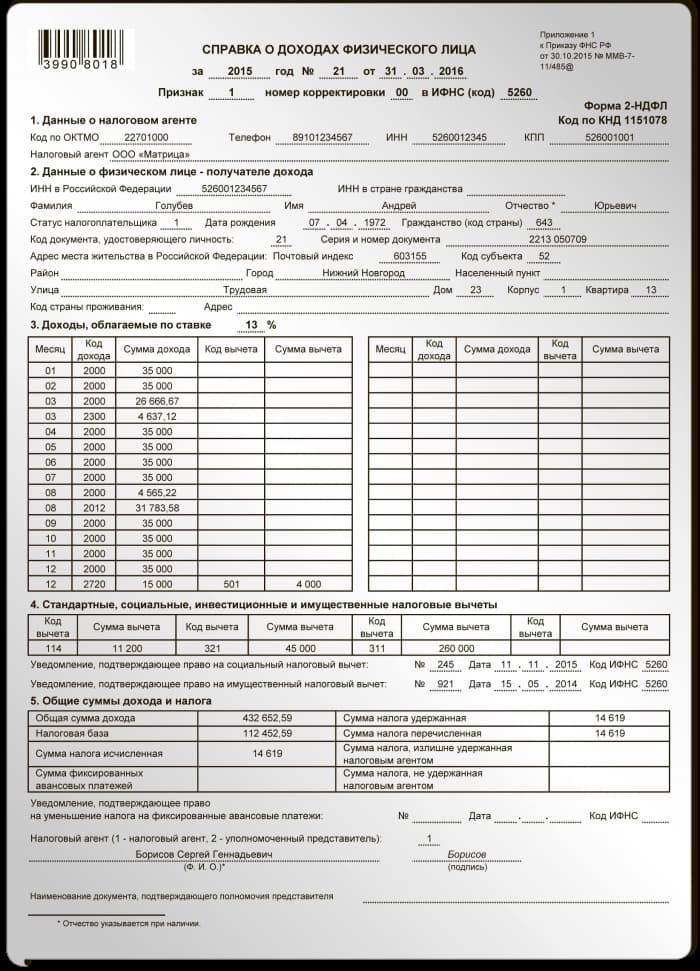

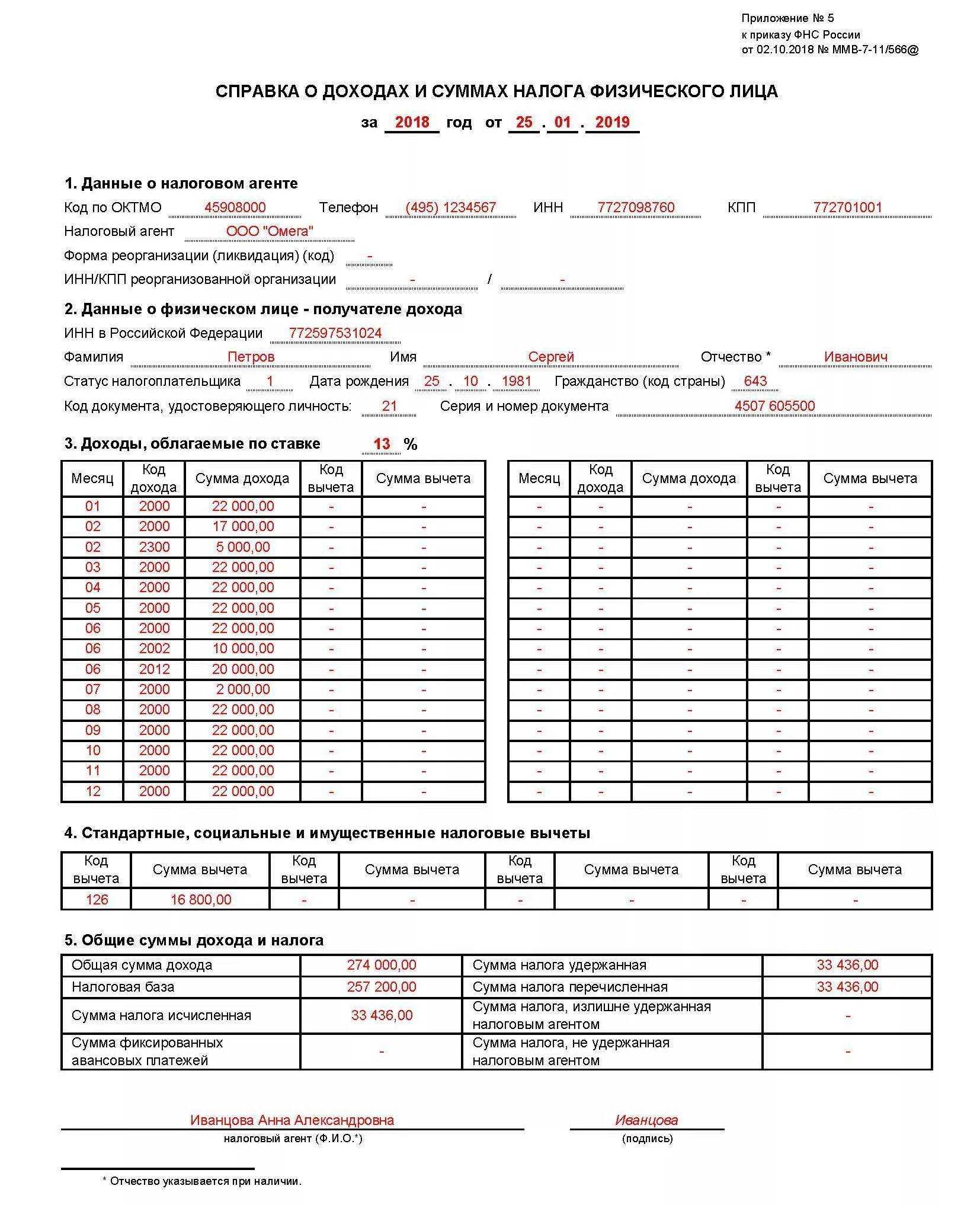

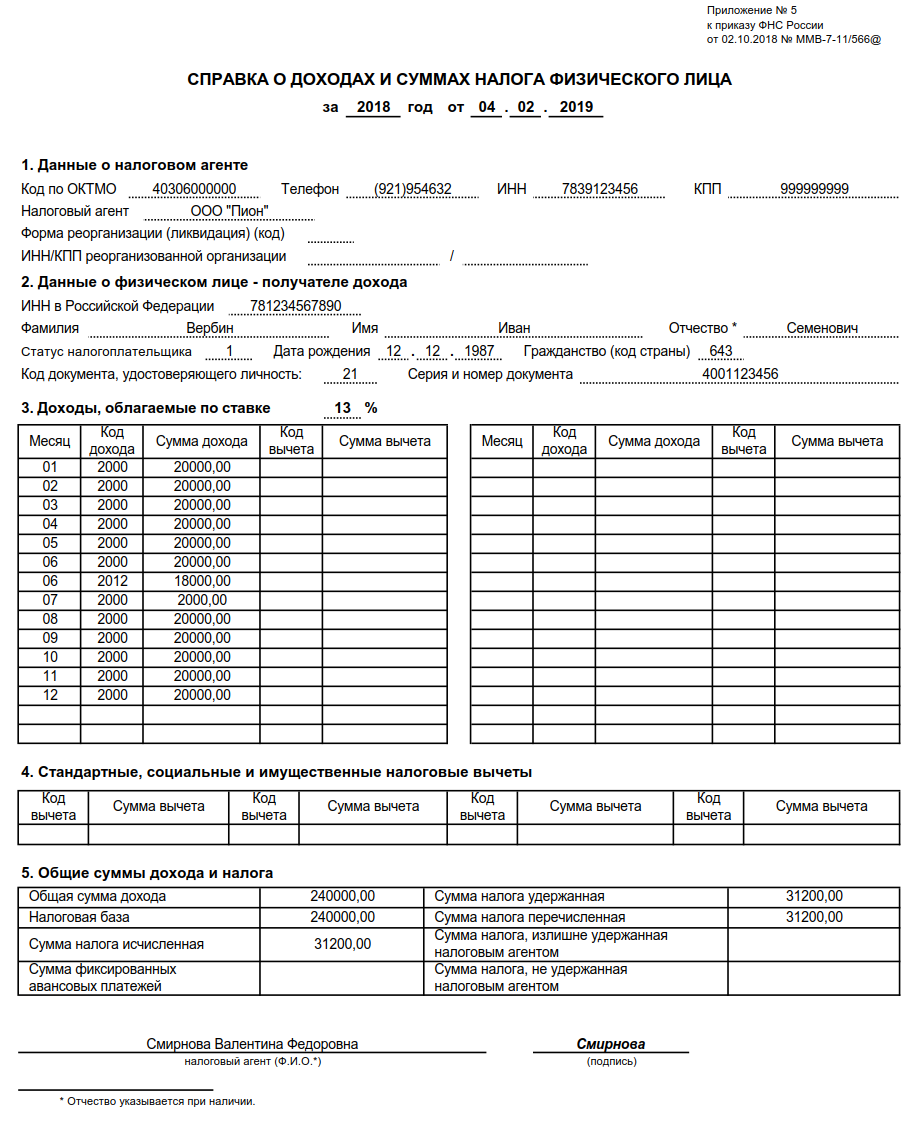

Код дохода 2000 в справке 2-НДФЛ – что это в 2018 году

Справка 2-НДФЛ для физлица

Бланк справки для выдачи по просьбе

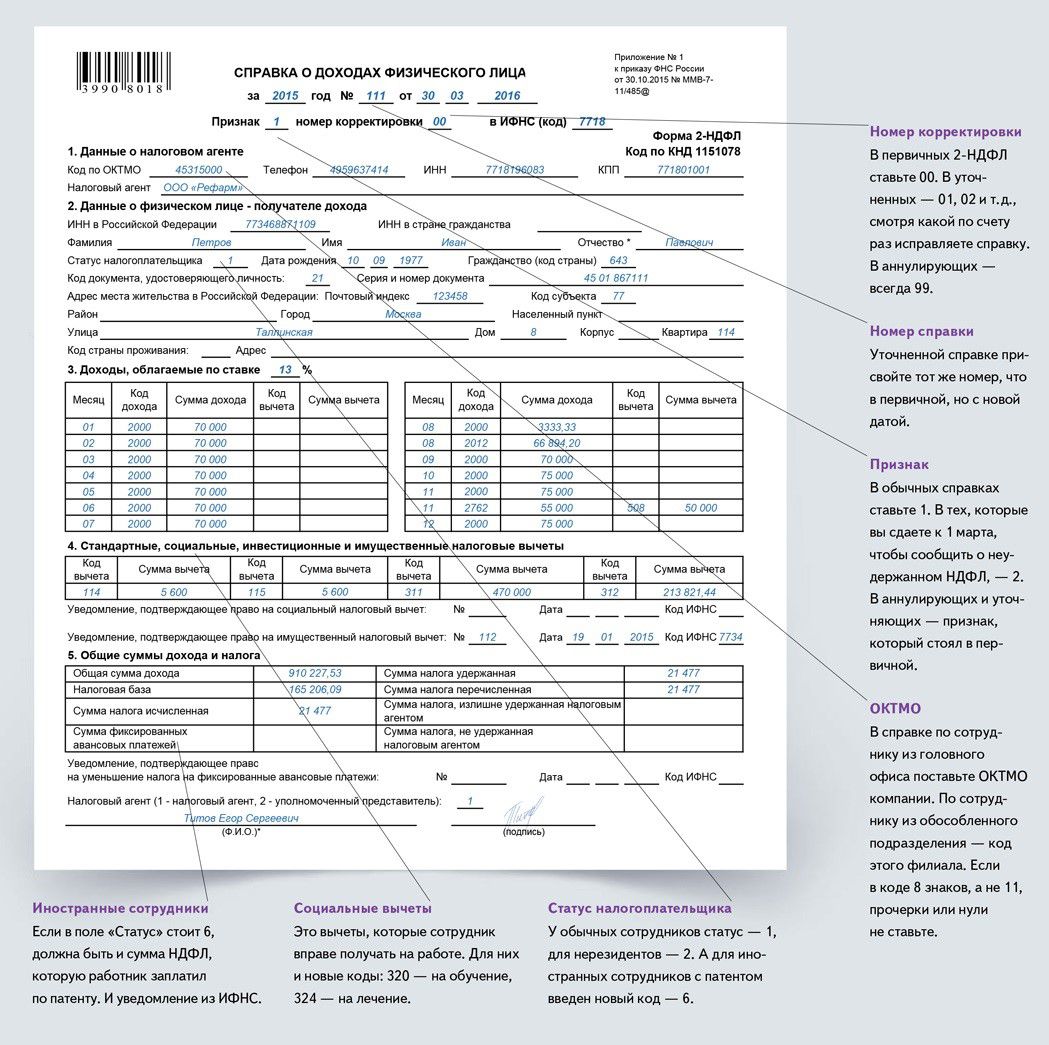

Если сотрудник запрашивает в бухгалтерии справку 2-НДФЛ за 2018 или 2019 гг., ее нужно формировать по следующим правилам:

- проставить дату справки и год, за который она сформирована;

- указать данные налогового агента (работодателя), в том числе код по ОКТМО, наименование, ИНН, КПП, номер телефона, сведения по реорганизованной компании;

- внести персональную информацию по сотруднику (ФИО, ИНН, статус, гражданство, дату рождения, паспортные данные)

- отразить коды и суммы доходов и вычетов по месяцам;

- внести информацию по предоставленным стандартным, социальным и имущественным вычетам;

- отразить общие суммы начисленного дохода, исчисленной, удержанной и перечисленной суммы НДФЛ;

- подписать справку и указать ФИО подписавшего.

Правила заполнения справки в 2019

Этапы заполнения справки для работника можно представить в таком порядке:

- внести основную информацию по справке, работодателю и сотруднику;

- заполнить сведения о доходах;

- отразить данные о полученных налоговых вычетах;

- внести обобщающие сведения о доходах и НДФЛ;

- подписать документ.

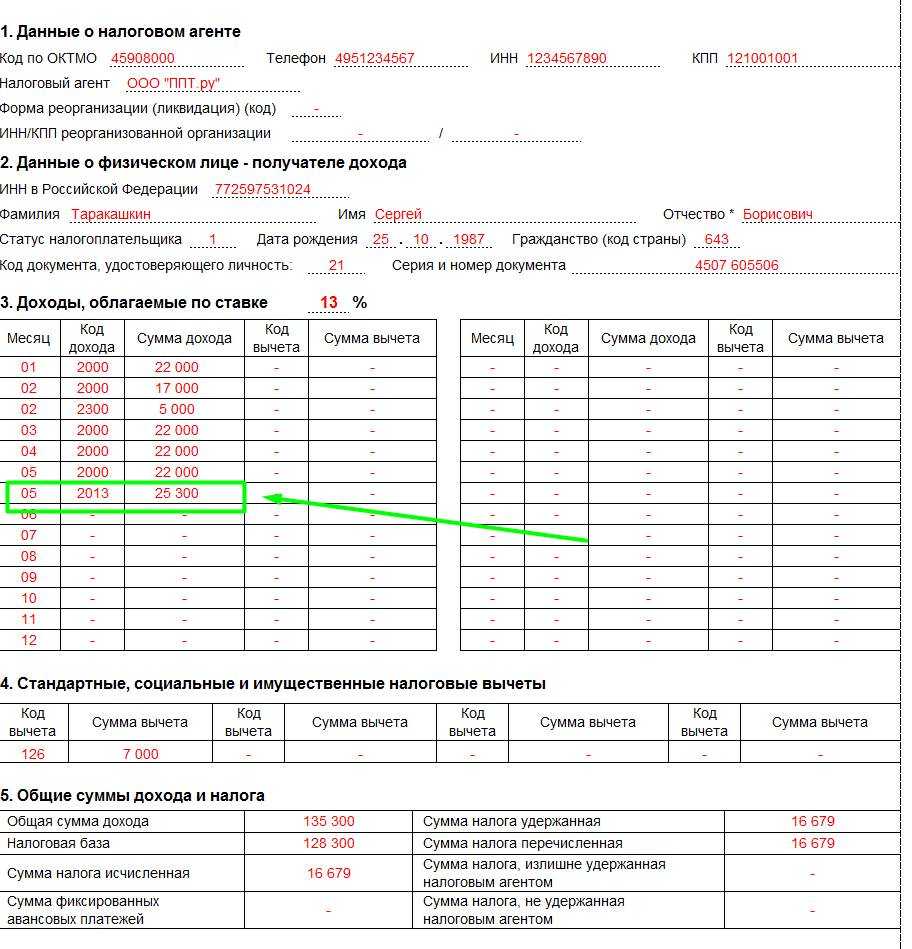

Коды дохода 2012 и 2013 с расшифровкой

Шифру 2012 соответствуют суммы отпускных, то есть среднего заработка, сохраняемого за работником на период отпуска. По данному коду «проходят» выплаты как по очередным отпускам, так и по дополнительным, в том числе учебным.

Код 2012 можно применять в отношении только тех отпускных, которые выплачиваются действующим сотрудникам. Если же работодатель перечисляет увольняемому сотруднику компенсацию за неиспользованный отпуск, этому доходу нужно присвоить код 2013.

Внимание

Трудовой кодекс допускает предоставление отпуска с последующим увольнением (ч. 2 ст. 127 ТК РФ). В этом случае работник получает окончательный расчет и трудовую книжку перед отпуском, и не возвращается к прежнему работодателю после отдыха. Однако с точки зрения трудового законодательства перечисленные суммы является отпускными, а не компенсацией за неиспользованный отпуск. Поэтому к такой выплате нужно применять шифр 2012.

Понятие и сущность кода 2721

Код 2721 предназначен для отражения дохода, полученного от продажи движимого или недвижимого имущества. Этот код обязательно должен быть указан в декларации, если физическое лицо получило доход от продажи какого-либо имущества в течение налогового периода.

Разъяснения по коду 2721 позволяют определить основные требования и условия, которые необходимо соблюдать при заполнении декларации и указании данного кода. Например, такие разъяснения указывают, что доход от продажи имущества, указываемый по коду 2721, должен быть рассчитан как разница между стоимостью продажи и стоимостью приобретения данного имущества.

Ошибочное указание или упущение указания кода 2721 может привести к неправильному расчету налога и, как следствие, к нарушению налогового законодательства. Поэтому необходимо внимательно ознакомиться с разъяснениями по данному коду, правильно заполнить декларацию и указать все необходимые сведения о доходах от продажи имущества.

Виды налоговых вычетов

В зависимости от условий предоставления и экономической сущности, налоговые вычеты делятся на следующие категории:

- Стандартные. Предоставляются большинству населения для льготирования сумм, потраченных на содержание детей. Также стандартные вычеты предусмотрены для лиц с особым статусом (Герои России и СССР, кавалеры ордена Славы и др.).

- Имущественные. Предусматривают снижение налогооблагаемой базы у граждан, совершивших покупку квартиры либо иного недвижимого имущества.

- Социальные. Предоставляются для льготирования сумм, потраченных на дневное обучение в образовательных учреждениях как самого налогоплательщика, так и его детей в возрасте до 24 лет.

- Инвестиционные. Предусматривают льготирование доходов, полученных от операций с ценными бумагами и ряда иных видов инвестиционной деятельности.

- Профессиональные. Данными вычетами могут воспользоваться лица, занимающиеся частной практикой либо предпринимательской деятельностью.

Значение кода 2721 в справке 2 НДФЛ

Код 2721 в справке 2 НДФЛ относится к доходам от продажи имущества, приобретенного до 1 января 2015 года и находившегося в собственности менее 3 лет.

К данной категории доходов относится получение выгоды от продажи различных активов, таких как недвижимость, автомобили, ценные бумаги и другие виды имущества. Такие доходы облагаются налогом с доходов физических лиц по ставке 13%.

Код 2721 в справке 2 НДФЛ указывается для того, чтобы декларант мог указать информацию о доходе от продажи имущества, приобретенного до 2015 года и находившегося в собственности менее 3 лет, в соответствующем разделе декларации.

| Код | Декларируемый доход |

|---|---|

| 2721 | Доход от продажи имущества, приобретенного до 1 января 2015 года и находившегося в собственности менее 3 лет |

Заполняя справку 2 НДФЛ, вам следует обратить внимание на правильное указание кода 2721 для декларации о доходах от продажи имущества, приобретенного до 1 января 2015 года и находившегося в собственности менее 3 лет. Это позволит избежать возможных проблем с налоговыми органами и соблюсти все требования законодательства

Как подтверждается право на вычет по коду 501

Предоставление подарков сотрудникам предприятия должно оформляться согласно действующему законодательству. Обычно издается приказ руководителя, а основаниями для этого могут являться:

- положения коллективного соглашения на данном предприятии или трудового договора с работником;

- личное заявление сотрудника;

- отдельный нормативный документ внутреннего характера, определяющий порядок выдачи подарков работникам предприятия.

Чтобы получить налоговый вычет по коду 501, никаких дополнительных документов готовить не требуется. Его предоставление предусмотрено действующим федеральным законодательством, что указано в п. 28 ст. 217 российского Налогового кодекса.

Таким образом, если сотрудник предприятия получил подарок, то ему автоматически будет предоставлен налоговый вычет в сумме 4000 рублей.

Код дохода 4800 с расшифровкой

Начнем с самого универсального кода — 4800 «Иные доходы». Ему соответствуют любые доходы, для которых в приказе № ММВ-7-11/387@ нет более подходящего кода (письмо ФНС от 06.07.16 № БС-4-11/12127). Например, этим шифром обозначается доход в виде суммы единовременной доплаты к отпуску (письмо ФНС от 16.08.17 № ЗН-4-11/16202@).

Кроме того, код 4800 можно использовать, в частности, в отношении следующих доходов сотрудников:

- средний заработок, сохраняемый за дни прохождения диспансеризации;

- оплата времени простоя, возникшего по независящим от сторон причинам;

- компенсация за задержку выдачи трудовой книжки уволенному сотруднику;

- средний заработок, сохраняемый за донорами в дни сдачи крови и в дни предоставляемого им отдыха;

- сумма прощенной задолженности по авансовому отчету.

Ранее по коду 4800 нужно было отражать также сверхнормативные суточные. С 9 ноября 2021 года действует приказ ФНС от 28.09.21 № ЕД-7-11/844@ (далее — приказ № ЕД-7-11/844@) , которым, помимо прочего, введен новый код 2015. Его надо применять для кодирования « суточных, превышающих 700 рублей за каждый день нахождения в служебной командировке на территории РФ и не более 2 500 рублей за каждый день нахождения в служебной командировке за пределами РФ » . Также см. « В расчете 6-НДФЛ обновлены коды доходов и вычетов ».

Также код 4800 применяется для отражения расчетов с физлицами, которые не являются работниками организации или ИП, если для выплаты не предусмотрено специального кода. Этот же код используется при «переквалификации» промежуточных дивидендов, если по итогам года сумма прибыли оказалась ниже расчетной.

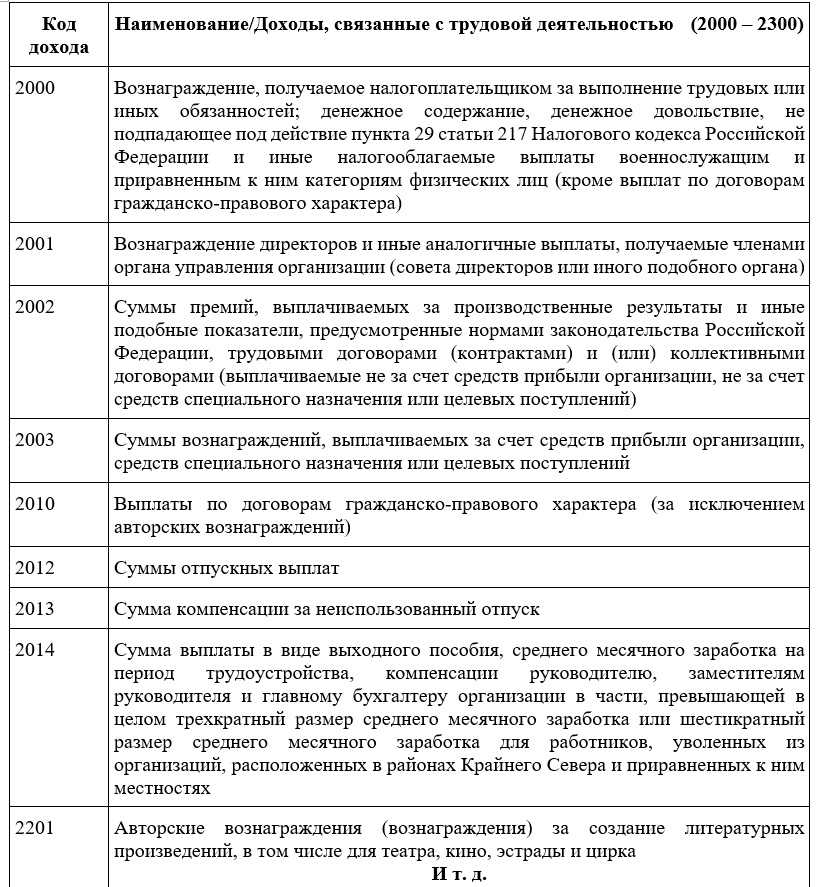

Код дохода 2000 с расшифровкой

Следующий по распространенности код — 2000. Этому коду соответствует «вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

Обычно применение этого кода не вызывает сложностей — все, что отражается в учете работодателя как зарплата, начисляемая по трудовому договору за выполнение должностных обязанностей, «проходит» по коду 2000. Это же значение присваивается среднему заработку, сохраняемому на период командировки, поскольку он также является зарплатой (письмо Минфина от 12.11.07 № 03-04-06-01/383).

Рассчитывайте зарплату с учетом повышения МРОТ с 1 июня Рассчитать бесплатно

Перекодирование доходов

Как уже было сказано, утвержденные приказом № ЕД-7-11/844@ новые коды (2015, 2721, 1401 и 1402) действуют с 9 ноября 2021 года. Как быть, если доходы, для которых предназначены эти шифры, были выплачены до этой даты и, соответствено, учтены в регистрах по старым кодам? Надо ли их перекодировать? На наш взгляд, не надо.

В пункте 5.8 Порядка заполнения 6-НДФЛ (утв. приказом ФНС от 15.10.20 № ЕД-7-11/753@) сказано: «В поле «Код дохода» указывается код дохода, выбираемый в соответствии с «Кодами видов доходов налогоплательщика» (п. 1 ст. 230 НК РФ)». А в пункте 1 статьи 230 НК РФ говорится, что: а) налоговые агенты ведут учет доходов, вычетов, исчисленных и удержанных налогов в регистрах налогового учета; б) регистры должны содержать сведения, позволяющие идентифицировать вид выплачиваемых доходов в соответствии с утвержденными кодами, а также суммы дохода и даты их выплаты.

Из этого следует, что в тот момент, когда доход попадает в регистр (на дату его выплаты), ему присваивается один из утвержденных кодов. А затем доход с этим же кодом включается в справку о доходах (приложение № 1 к 6-НДФЛ). Новые коды применяются с 9 ноября 2021 года. Значит, если доход выплачен раньше, у него был другой утвержденный код. И оснований менять его, в том числе при переносе в расчет 6-НДФЛ, не имеется. Более того, если это сделать, получится, что доход отражен в регистрах не в соответствии с утвержденными кодами, так как на дату его выплаты новые коды, введенные приказом № ЕД-7-11/844@, еще не были утверждены.

В заключение отметим, что корректное присвоение кодов тем выплатам, которые организация или ИП производит в пользу физлиц, позволит избежать претензий со стороны налоговиков в части исчисления и уплаты НДФЛ, а также заполнения расчета 6-НДФЛ и справок о доходах. Знание правил кодировки доходов упростит работу бухгалтерии по расчету среднего заработка, а также различных компенсаций, пособий и прочих выплат, «завязанных» на данный показатель.