Ответ

В соответствии с статьи 1 Трудового кодекса РК (далее – Трудовой кодекс) отпуск — освобождение работника от работы на определенный период для обеспечения ежегодного отдыха работника или социальных целей с сохранением за ним места работы (должности) и в случаях, установленных Трудовым кодексом, средней заработной платы.

Согласно статьи 1 Трудового кодекса компенсационные выплаты — денежные выплаты, связанные с особым режимом работы и условиями труда, потерей работы, возмещением работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных законами РК обязанностей, а также выплаты, связанные с профессиональной подготовкой, переподготовкой и повышением квалификации работников или иных лиц, не состоящих в трудовых отношениях.

Полезно

статьи 95 Трудового кодекса установлено, что неиспользованная в связи с отзывом часть оплачиваемого ежегодного трудового отпуска по соглашению сторон трудового договора предоставляется в течение текущего рабочего года или в следующем рабочем году в любое время либо присоединяется к оплачиваемому ежегодному трудовому отпуску за следующий рабочий год.

Согласно статьи 95 Трудового кодекса при отзыве работника из оплачиваемого ежегодного трудового отпуска вместо предоставления неиспользованной части отпуска в другое время по соглашению между работником и работодателем работнику производится компенсационная выплата за дни неиспользованной части оплачиваемого ежегодного трудового отпуска.

В соответствии с пункта 2 статьи 115 Трудового кодекса удержания из заработной платы работника для погашения его задолженности перед организацией, в которой он работает, могут производиться на основании акта работодателя с письменным уведомлением работника в случаях перенесения или отзыва работника из ежегодного оплачиваемого трудового отпуска, за исключением статьи 95 Трудового кодекса.

Полезно

В соответствии с пункта 1 статьи 341 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), действующим в редакции, изложенной статьей 33 Закона Республики Казахстан «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» (далее – Закон о введении), из доходов физического лица, подлежащих налогообложению, исключаются выплаты в соответствии с законами Республики Казахстан « » и « » (далее — законы о социальной защите граждан).

Полезно

Положения данного подпункта применяются при представлении физическим лицом:

- заявления с указанием размера корректировки дохода в пределах, установленных законами Республики Казахстан «О социальной защите граждан, пострадавших вследствие экологического бедствия в Приаралье» и «О социальной защите граждан, пострадавших вследствие ядерных испытаний на Семипалатинском испытательном ядерном полигоне»;

- копий подтверждающих документов.

На основании изложенного, учитывая позицию Министерства труда и социальной защиты населения РК от 4.07.2018 года №03-1-24/14000, поскольку законами о социальной защите граждан не предусмотрены выплаты в виде компенсаций за дни неиспользованной части оплачиваемого дополнительного ежегодного отпуска, соответственно, данные выплаты подлежат обложению индивидуальным подоходным налогом и социальным налогом.

Уплата НДФЛ

НДФЛ – это налог на доходы физических лиц. Данное понятие регулирует глава 23 Налогового кодекса Российской Федерации, часть вторая.

Удержание налога на доходы с возмещения, полагающегося к выплате сотруднику предприятия, регламентируется статьей 217 НК РФ. Так, согласно абзацу 5 пункта 3 данной статьи, компенсация за неиспользованный отдых является исключением из списка не подлежащих налогообложению выплат. Таким образом, удержание НДФЛ с денежной компенсации за отпуск является обязательным моментом.

Статья 224 Налогового кодекса России устанавливает размер налоговой ставки в размере 13% (в иных случаях, указанных в данной статье, это значение может варьироваться от 9% до 35%).

При этом стоит отметить, что в такой ситуации работник является непосредственно налогоплательщиком, а работодатель выступает в роли налогового агента. Исходя из этого, денежная величина 13% будет удержана непосредственно из суммы, полагающейся к выплате сотруднику, а остальные 87% возмещения будут выданы работнику. Работодатель при этом не несет налоговую нагрузку и дополнительных трат.

При этом сроком для перечисления удержанного налога на доходы в Федеральную налоговую службу, согласно пункту 6 данной статьи, является следующий день за днем выплаты дохода сотруднику (налогоплательщику).

Уплата налога в случае смерти сотрудника

Что касается уплаты налога на доходы физических лиц с денежного возмещения в случае смерти сотрудника, то данный ответ также регламентируется письмом Департамента налоговой и таможенной политики Минфина России №03-15-06/24374 от 24.04.2017.

Исходя из предоставленной информации, можно сделать вывод, что уплата НДФЛ с компенсации за отпуск в случае смерти сотрудника не производится. Это связано с тем, что подпункт 3 пункта 3 статьи 44 НК России говорит о том, что обязанность налогоплательщика по уплате налога прекращается в момент его смерти, при этом пункт 18 статьи 217 Налогового кодекса снимает обязанность по налогообложению с доходов, получаемых физическими лицами в порядке наследования.

Таким образом, подводя итог, можно сказать, что сумма денежной компенсации за неиспользованный отпускной период подлежит налогообложению во всех случаях, за исключением получения денег в порядке наследования родственниками умершего сотрудника.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-33-98.

- Санкт-Петербург: +7 (812) 407-22-74.

Расчет компенсации за неиспользованный отпуск

Рассчитав число положенных к выплате дней не отгулянного отпуска необходимо рассчитать сумму выплат, которая определяется исходя из среднедневного заработка

Сумма выплаты = число дней отпуска * среднедневной заработок

Среднедневной заработок рассчитывается исходя из начислений заработной платы (выплаты, связанные с трудовой деятельностью) в расчетный период, которым будет являться срок испытания до момента увольнения.

При случае увольнения число дней не округляется или округляется только в пользу работника.

Увольняемые любым причинам работники, проработавшие у работодателя не менее 11 месяцев, подлежащих зачету в срок работы, дающий право на отпуск, получают компенсацию за полный отпуск.

Эксперт службы Правового консалтинга ГАРАНТ П. Сутулин

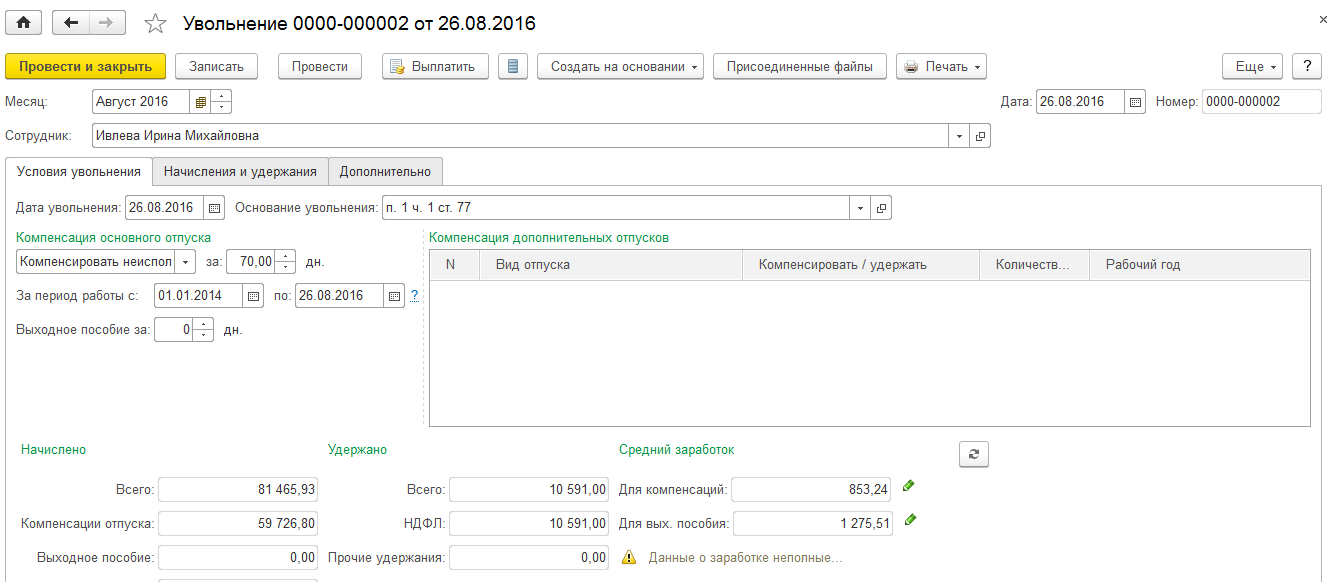

Компенсация работнику выплачивается в последний день работы, за задержку выплат на работодателя предусматривается ответственность

| Вид нарушения | Ответственность | |

| Задержка выплат Ст. 236 ТК РФ | Выплаты компенсации за просрочку не менее 1 / 150 ключевой ставки ЦБР (7,25%) от не выплаченных в срок сумм, за каждый день задержки | |

| Невыплата или неполная выплата Ст. 5.27 КоАП РФ | Должностные лица | 10000 – 20000 руб. |

| ИП | 1000 – 5000 руб. | |

| Юридические лица | 30000 – 50000 руб. |

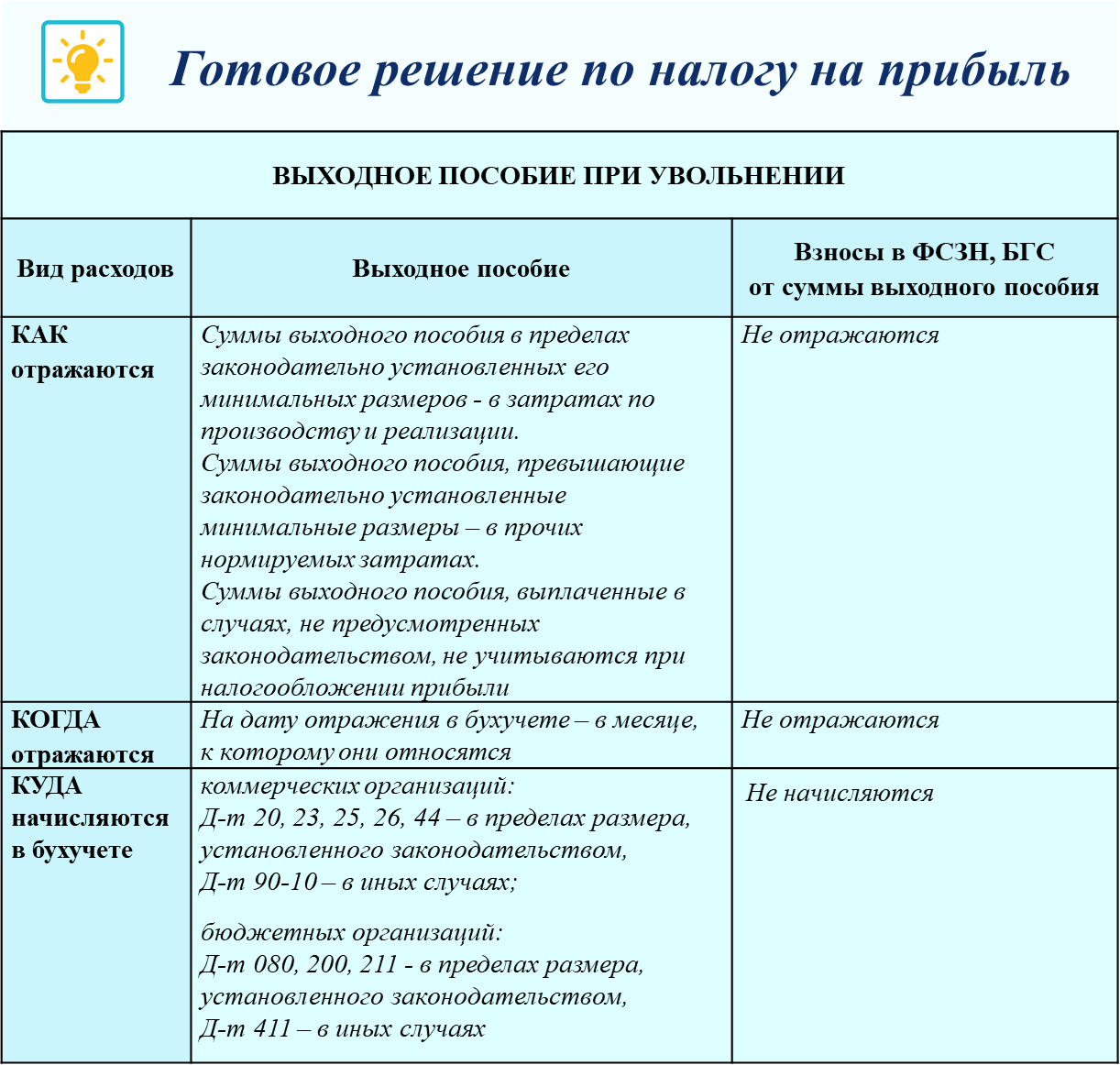

Налогообложение компенсации при увольнении

Выплаты за неиспользованный отпуск относятся к доходам работников, поэтому они по ст. 217 НК РФ должны облагаться НДФЛ (за исключением компенсации за задержку отпускных) с учетом положенных работнику вычетов, уменьшающих налоговую базу, и перечисляются работодателем в ФНС по месту нахождения организации до последнего дня месяца выплаты отпускных.

Ставки НДФЛ составляют:

- для резидентов – 13%

- для нерезидентов – 30%

Страховые взносы плательщиков, производящих выплаты физическим лицам

| Исчисление страховых взносов (база) | ОПС | ОСС | ОМС |

| Предельная величины базы для исчисления: ОПС – 1021000 руб.;

ОСС – 815000 руб. |

22,0% (максимум 224620 руб.) | 2,9% (максимум 23635 руб.)

В отношении иностранных граждан и лиц без гражданства: 1,8% (максимум 14670 руб.) |

5,1% (предельная база не устанавливается, взимается со всей суммы выплат) |

| Свыше предельной базы | 10% | – |

При этом важно учесть, что тарифы могут меняться в зависимости от применяемого налогового режима (УСН, ЕНВД, ЕСХН, ПСН, ОСНО) и доходов организации или ИП

Как рассчитывается компенсация за неиспользованный отпуск

Минимальная продолжительность ежегодных оплачиваемый отпусков для граждан, работающих по трудовым договорам, составляет 28 календарных дней. Для некоторых категорий лиц предусматривается предоставление дополнительных дней отдыха.

Как рассчитывается компенсация:

- Устанавливается количество дней неотгулянного отпуска. Для этого кадровик определяет произведение количества дней отдыха, полагающихся сотруднику за каждый отработанный месяц, и вычитает уже использованные дни.

- Полученное количество дней отпуска умножается на среднедневной заработок гражданина.

Например, если увольняющемуся полагается 14 дней отпуска, а средний заработок за день составляет 1 500 руб., расчет будет вестись так: 14 х 1 500 = 21 000 руб. – итоговая сумма, из которой будет удерживаться НДФЛ.

21 000 х 13% = 2 730 руб. – размер НДФЛ.

21 000 – 2 730 = 18 270 руб. – итого на руки сотруднику.

18 270 х 22% = 4 019,4 руб. – величина взноса на страховую часть пенсии, уплачиваемую работодателем.

18 270 х 5,1% = 931,77 руб. – размер платежа в ФОМС из средств работодателя.

Ответ Профбух8

Olga15

Татьяна, добрый день!

Согласно пп.д п.1 ст.9 Закона №212-ФЗ и пп.2 п.1 ст. 20.2 Закона №125-ФЗ, не подлежат обложению страховыми взносами, в том числе все виды установленных законодательством компенсационных выплат (в пределах норм), связанных с увольнением работников, за исключением компенсации за неиспользованный отпуск.

С 2015 года перечень таких исключений будет расширен.

Страховыми взносами необходимо будет облагать следующие выплаты:

- выходные пособия и средний месячный заработок на период трудоустройства в части, превышающей в целом трехкратный(шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) размер среднего месячного заработка;

- компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка;

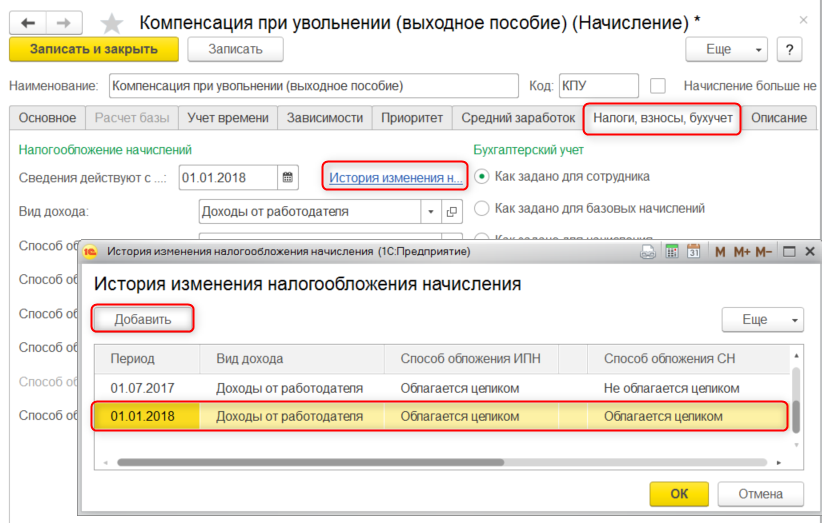

Оцените, пожалуйста, данный вопрос: Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУПЯ уже зарегистрирован После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Налогообложение дополнительной компенсации при увольнении

При увольнении по сокращению или при ликвидации работодателя у него есть обязанность предупредить работника заблаговременно.

Промежуток в два, а иногда в три месяца от даты уведомления о грядущем увольнении до даты собственно увольнения работник может не отрабатывать. Уйти раньше по согласованию с работодателем. При этом работодатель должен оплатить этот промежуток полностью, по среднему заработку, так, как если бы сотрудник продолжал работу. Расчет подобен расчету выходного пособия.

Такая выплата при уходе работника ранее даты сокращения называется «дополнительной компенсацией».

В нормативных актах вопрос налогообложения и исчисления взносов с такой компенсации тоже отдельно не рассмотрен. Поэтому бухгалтеру следует ориентироваться на наиболее свежие разъяснения методологов и контролеров.

По последнему мнению чиновников, дополнительная компенсация за досрочное увольнение при сокращении (ликвидации) не облагается НДФЛ и взносами в полном размере. Учитывать ее в сумме выплачиваемых далее выходных пособий (для определения превышения над лимитом) тоже не нужно. (Письмо Минфина от 20.03.2018 № 03-15-06/17473).

Для целей расчета налога на прибыль (доход) дополнительная компенсация учитывается в расходах аналогично расходам на оплату труда.

Автор материала: Оксана Лим

Что делать, если работодатель не хочет компенсировать неиспользованный отпуск

Доходы, не подлежащие налогообложению

Перечень доходов, с которых НДФЛ не удерживается, определяется ст. 217 НК РФ. Сюда относится следующее:

- ежемесячные выплаты в связи с рождением детей;

- возмещение вреда здоровью;

- оплата довольствия в натуральном виде;

- выходного пособия, не превышающего трехкратный размер среднемесячного заработка, для жителей Севера – шестикратного размера;

- оплата суточных до 700 руб. при нахождении в командировке.

Комментарий специалиста

Каменский Юрий

Юрист

Таким образом, если на дату увольнения сотрудник должен получить компенсацию за неотгулянный отпуск и выходное пособие, эти выплаты облагаться налогом не будут. Если же работник расторгает трудовой договор во время болезни, пособие по временной нетрудоспособности оплачивается не позднее 10 дней от даты получения больничного листка, при этом налог удерживается в день перечисления пособия, а уплачивается в ИФНС не позднее последнего дня месяца.

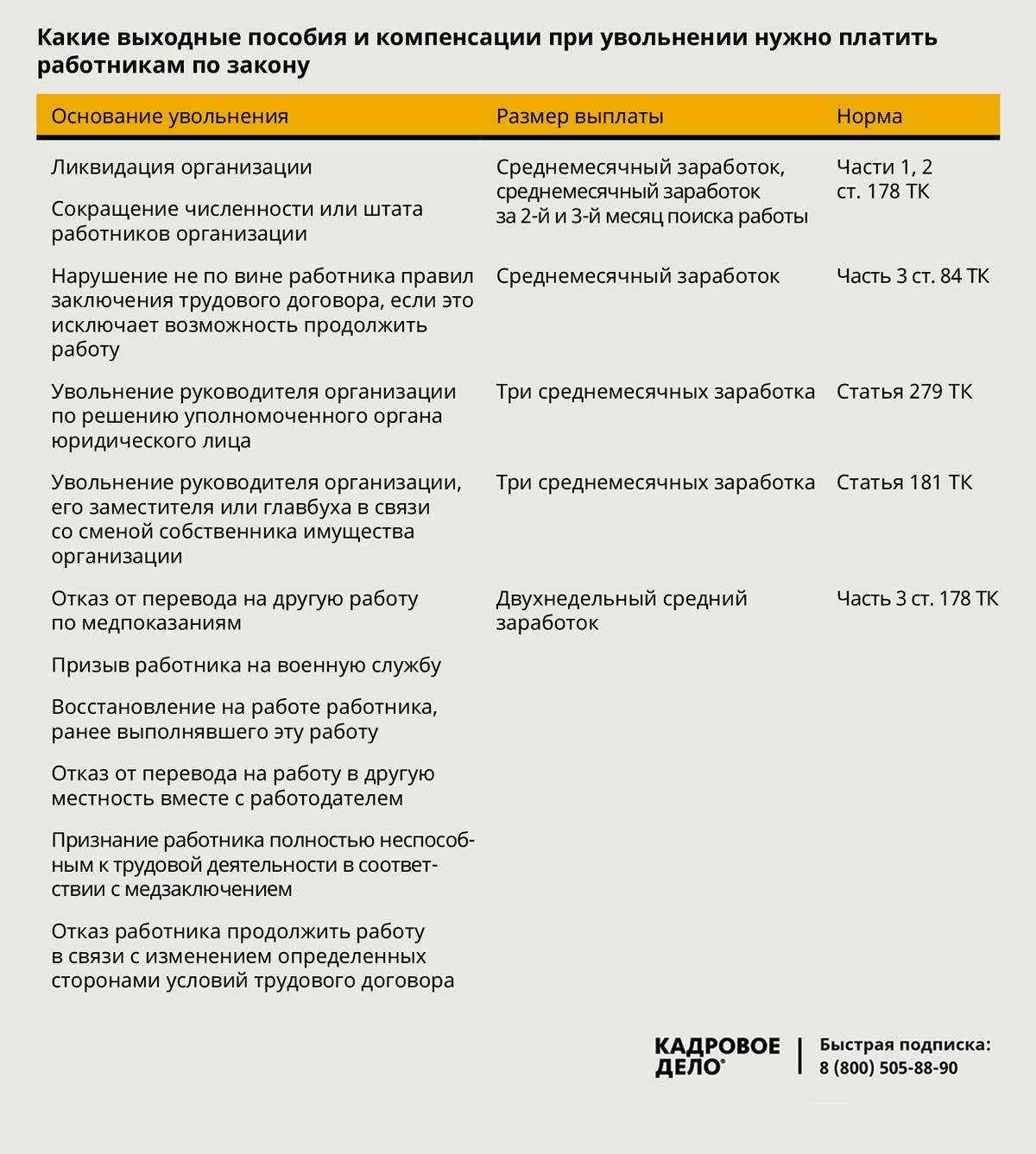

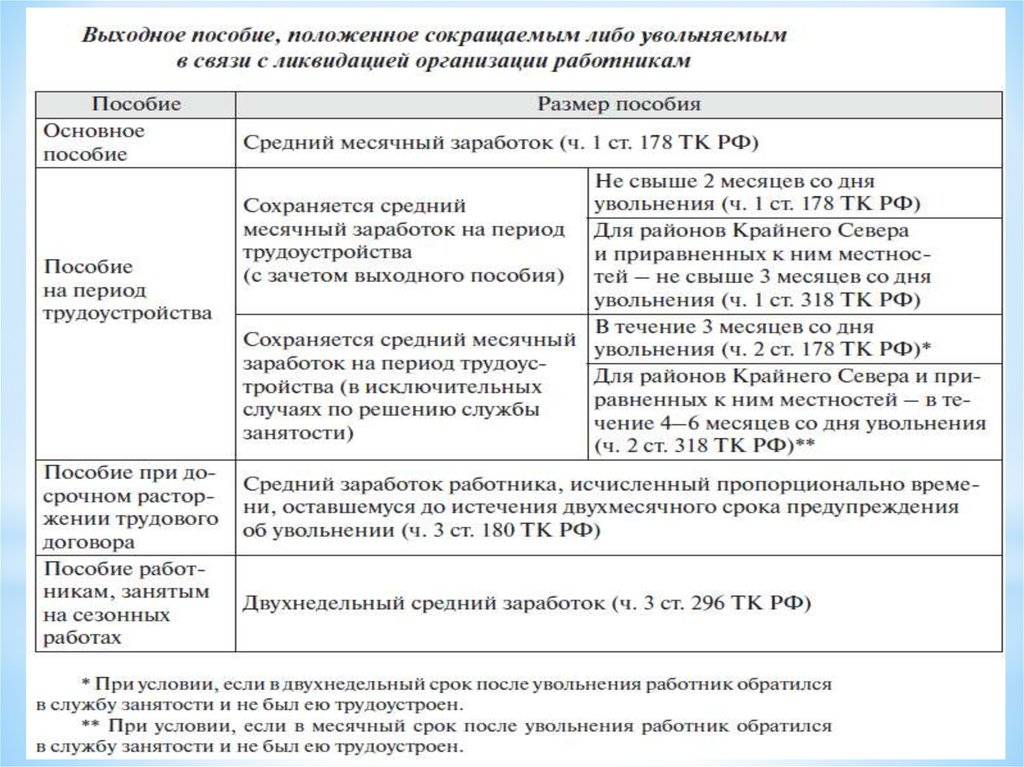

Выходное пособие и сохраняемый заработок на время трудоустройства

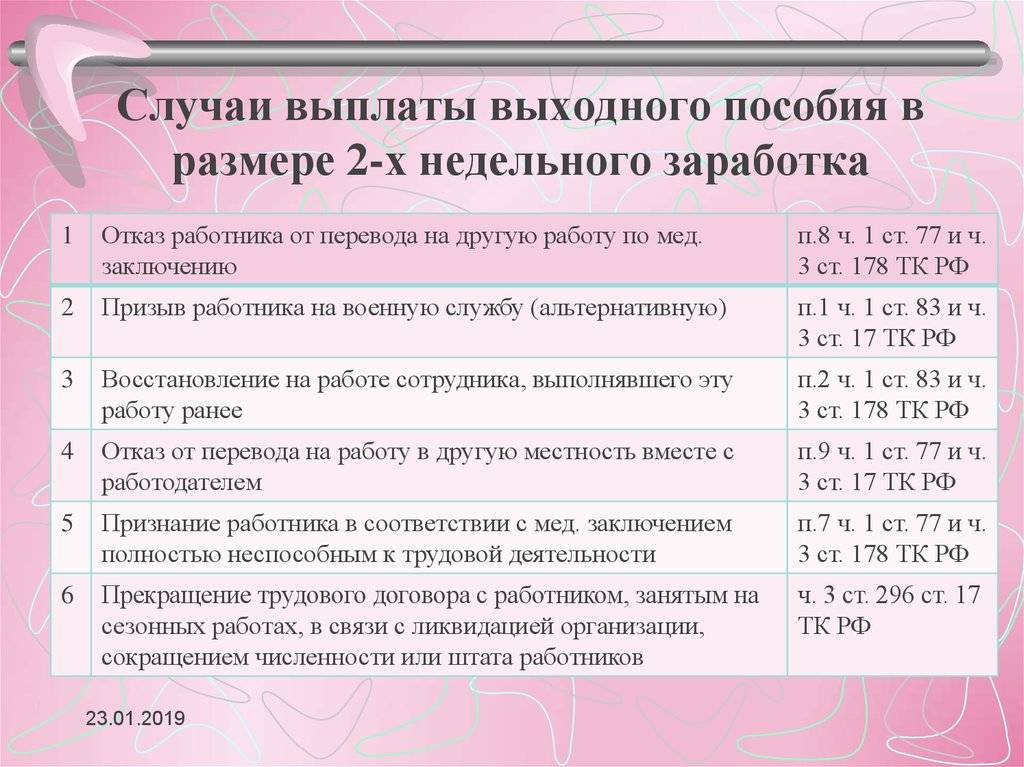

Если трудовой договор расторгается по причине сокращения штата, то работодатель обязан выплатить выходное пособие в размере среднего месячного заработка (ст. 178 ТК РФ). По соглашению сторон сумма выходного пособия ограничивается финансовыми возможностями работодателя. В этом случае порядок выплаты прописывается в коллективном или трудовом договоре и указывается в соглашении между работником и работодателем. Также за увольняемым по сокращению сотрудником сохраняется средний заработок на время трудоустройства, но не более двух месяцев. В расчет сохраняемого дохода входит и выходное пособие. В исключительных случаях заработок сохраняется еще на один месяц, если право на него подтвердит служба занятости.

Расчет выходного пособия и сохраняемого заработка при сокращении аналогичны:

Число рабочих дней за период выплаты определяется по рабочему графику организации. Расчет начинается с рабочего дня, следующего за увольнением. Например, если сотрудник уволился 25.06.2020, то выходное пособие ему выплачивается за период с 26.06.2020 по 25.07.2020. Сохраняемый заработок за второй месяц будет рассчитываться за период с 26.07.2020 по 25.08.2020.

Расчет среднедневного заработка производится исходя из выплат за последние 12 месяцев, предшествовавших месяцу увольнения, в соответствии с п. 4 постановления № 922. Не ошибиться в расчетах поможет калькулятор расчета компенсации отпуска при увольнении.

Основные принципы

Определение длительности отпуска осуществляется на основании действующего законодательства и условий заключенного трудового договора. Чаще всего отпуск продолжается 28 календарных дней. Работодатель также может предоставить дополнительные дни отдыха работнику, трудящемуся в определенной должности, пропорционально отработанному в определенных условиях времени.

Расчет компенсационной суммы за не отгулянный отпуск производится аналогично расчету отпускных. За его основу берутся неиспользованные дни отпуска и средняя з/п увольняющегося сотрудника. Компенсация является доходом физлица, поэтому подлежит обложению налогами. Перечисление НДФЛ в бюджет осуществляется работодателем.

Компенсация за отпуск без увольнения

Выплатить компенсацию за отпуск, превышающий 28 дней, накопленный работником, организация может только по решению руководящего состава. Только в особых ситуациях работник может воспользоваться этой возможностью, так как по закону он обязан предоставленные отпуска отгулять, иначе под угрозой наказания окажется организация работодатель.

Возможно ли получить компенсацию, не покидая нынешнее место работы

Наличие дополнительного отпуска – еще одно обязательное условие. Без него ни при каких обстоятельствах выдача денежной компенсации осуществиться не может. Предоставление такой надбавки дней на отдых производится отдельным сотрудникам, день которых не является нормированным, и они работают больше, чем им полагается, согласно закону и возможностям человеческого организма. Обычно дополнительный отпуск составляет около пяти дней.

Компания-работодатель не всегда имеет право на потакание просьбе работника и замену отпуска денежной выплатой. Существуют определенные категории граждан, перечень которых указан в Трудовом кодексе страны, которые в обязательном порядке должны отдыхать положенный временной срок.

Таблица 1. Кому нельзя заменить отпуск денежной компенсацией?

| Категория граждан | |

|---|---|

|

Будущие матери |

|

Лица, не достигшие совершеннолетия |

|

Работники предприятий, осуществляющие деятельность во вредных или даже опасных для здоровья условиях |

|

Работники, которые были подвержены радиационному излучению в чернобыльской катастрофе |

Имейте ввиду, для тех лиц, которые проводят рабочие будни в условиях, опасных для здоровья, замена отпуска денежными средствами подразумевается исключительно для дней, превышающих минимум в неделю. То есть, если сотрудник получил 10 дней на отпуск, 7 из них остаются нетронутыми, а другие 3 компенсируются.

Что касается выплат по налогу на доходы физического лица, они применяются и к компенсациям за не отгулянный отпуск, которые получает трудяга-сотрудник. Согласно Налоговому кодексу страны, определен целый перечень не подлежащих исчислению доходов работающих официально граждан, однако такая компенсация внутри него не числится.

Компенсация за отпуск при увольнении выплачивается работникам за все использованные ими отпуска независимо от причины расторжения договора. То есть при расчете компенсации нужно учесть не только неиспользованные основные, но и дополнительные отпуска.

Облагается ли?

Компенсация неиспользованных дней отпуска начисляется либо при увольнении, либо в случае замены дополнительных дней деньгами. Как рассчитать компенсацию?

Начисленная сумма в пользу работника подлежит налогообложению, так как данный вид выплаты не содержится в перечне необлагаемых доходов из ст.20.2 Закона 125-ФЗ в ред. от 29.07.2017.

Компенсация облагается НДФЛ по ставке 13% и страховыми взносами по общей ставке 30%.

При этом подоходный налог удерживается из начисленной суммы, а отчисления на страхование начисляются сверх компенсации и перечисляются за счет работодателя.

Отчисления включают собой платежи на обязательное страхование пенсионного, социального и медицинского характера:

- 22% — отчисляется на ОПС;

- 2.9% — на ВНиМ (временная нетрудоспособность и материнство);

- 5.1% — на ОМС.

Указанные виды страховых отчислений платятся в ФНС.

Кроме того, с начисленной компенсации нужно также посчитать процент на травматизм, его ставка может меняться, но минимальная составляет 0.2%.

Онлайн калькулятор для расчета компенсации — рассчитать.

Основные принципы

Определение длительности отпуска осуществляется на основании действующего законодательства и условий заключенного трудового договора. Чаще всего отпуск продолжается 28 календарных дней. Работодатель также может предоставить дополнительные дни отдыха работнику, трудящемуся в определенной должности, пропорционально отработанному в определенных условиях времени.

Расчет компенсационной суммы за не отгулянный отпуск производится аналогично расчету отпускных. За его основу берутся неиспользованные дни отпуска и средняя з/п увольняющегося сотрудника. Компенсация является доходом физлица, поэтому подлежит обложению налогами. Перечисление НДФЛ в бюджет осуществляется работодателем.

Обложение компенсации за неиспользованный отпуск налогом на прибыль

Действующее законодательство Российской Федерации дает возможность вписывать в коллективный договор пункты, касающиеся продолжительности ежегодного отпуска некоторых сотрудников. При этом она может превышать минимальную (28 дней). Например, лица, занимающие руководящие должности, достаточно часто получают дополнительные дни отдыха за то, что их рабочий день не нормирован. В соответствии со 119 статьей Трудового кодекса РФ, дополнительный отпуск может длиться не менее 3 дней.

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 350-8059 .

- Санкт-Петербург: +7 (812) 309-9401 .

В соответствии с 270 статьей Налогового кодекса РФ, затраты на оплату дополнительных отпускных дней, предусмотренных коллективным договором, не учитываются при определении базы налога на прибыль. Это актуально лишь в том случае, если суммарное количество отпускных дней превышает 28. Соответственно, компенсации за эти дни отпуска при налогообложении также не учитываются. Это подтверждено такими документами:

- письмо Министерства Финансов №03-03-04/1/284;

- письмо УМНС Российской Федерации № 28-11/55896.

Подобное решение основывается на принципах, прописанных в 124 статье Трудового кодекса Российской Федерации. В ней прописаны нормы, в соответствии с которыми работник не может не уходить в оплачиваемый отпуск в течение двух лет подряд.

Вышеприведенное толкование, однако, является достаточно спорным и может вызвать сомнения в связи с тем, что в статье 126, которая предусматривает возможность замены отпуска денежной компенсацией, нет никаких упоминаний об ограничениях по времени.

В статье 127 ТК РФ указано правило, по которому в случае увольнения работник должен получить компенсацию неиспользованных отпускных дней за все время.

Таким образом, Трудовой кодекс РФ ограничивает количество лет, в течение которых можно не выходить в отпуск, однако, никак не ограничивает количество лет, с которых за неиспользованные отпускные можно получать компенсацию. А Налоговый кодекс, в свою очередь, ссылается на трудовое законодательство, разъясняя особенности включения расходов по оплате труда в налогооблагаемую базу.

Какие налоги начисляются на компенсацию за неиспользованный отпуск при увольнении

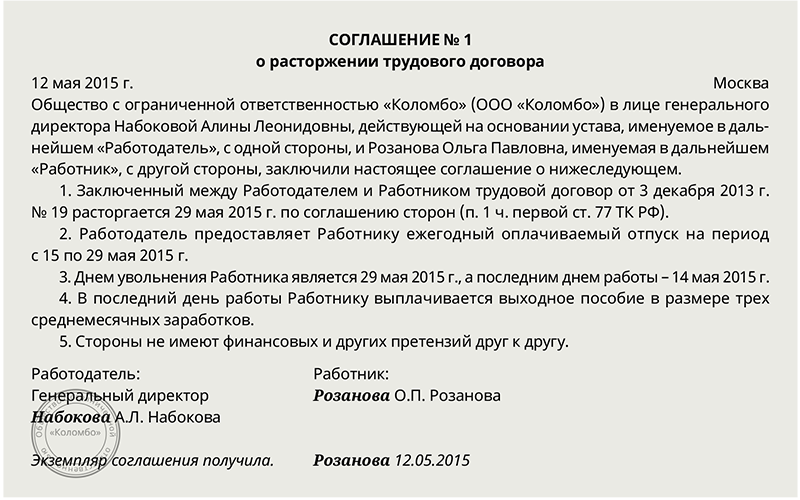

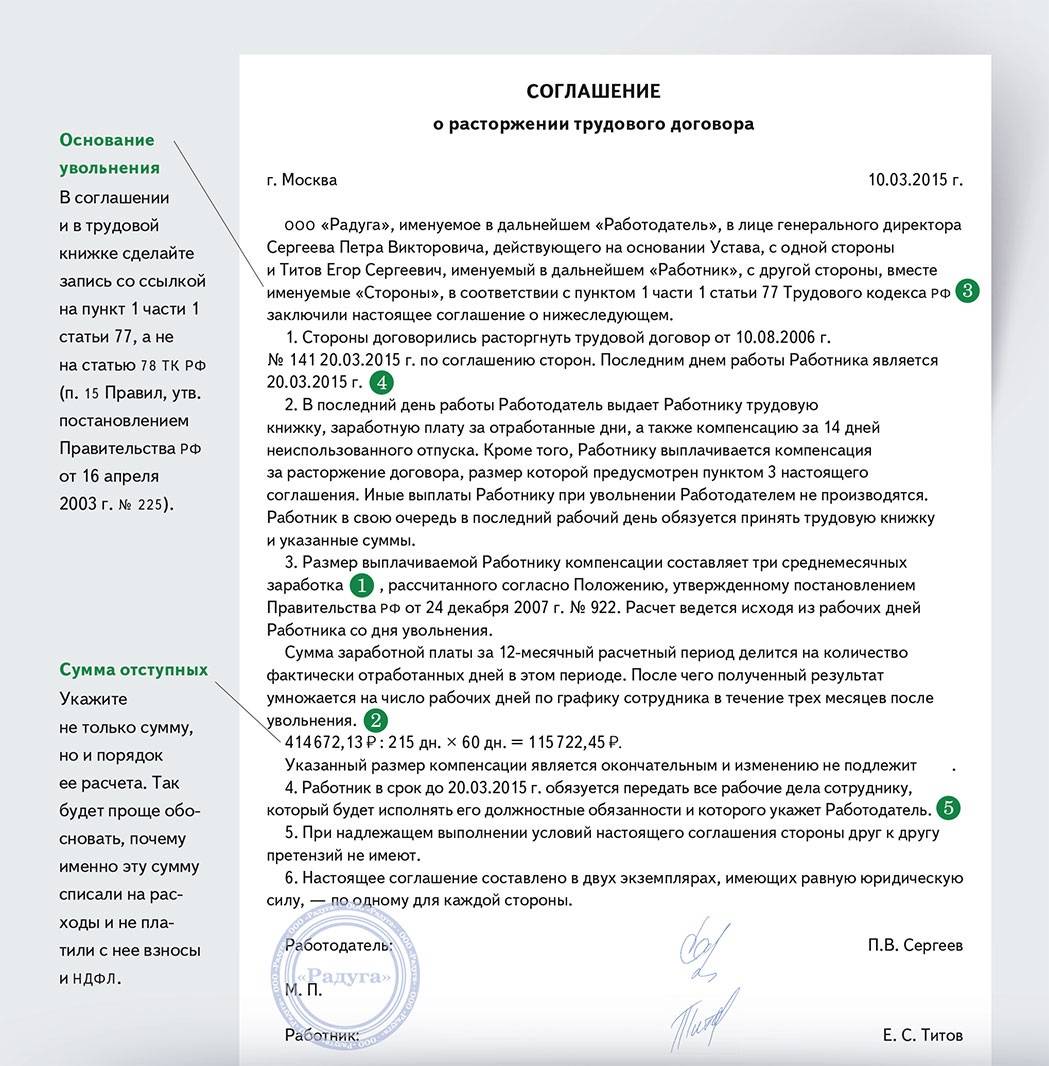

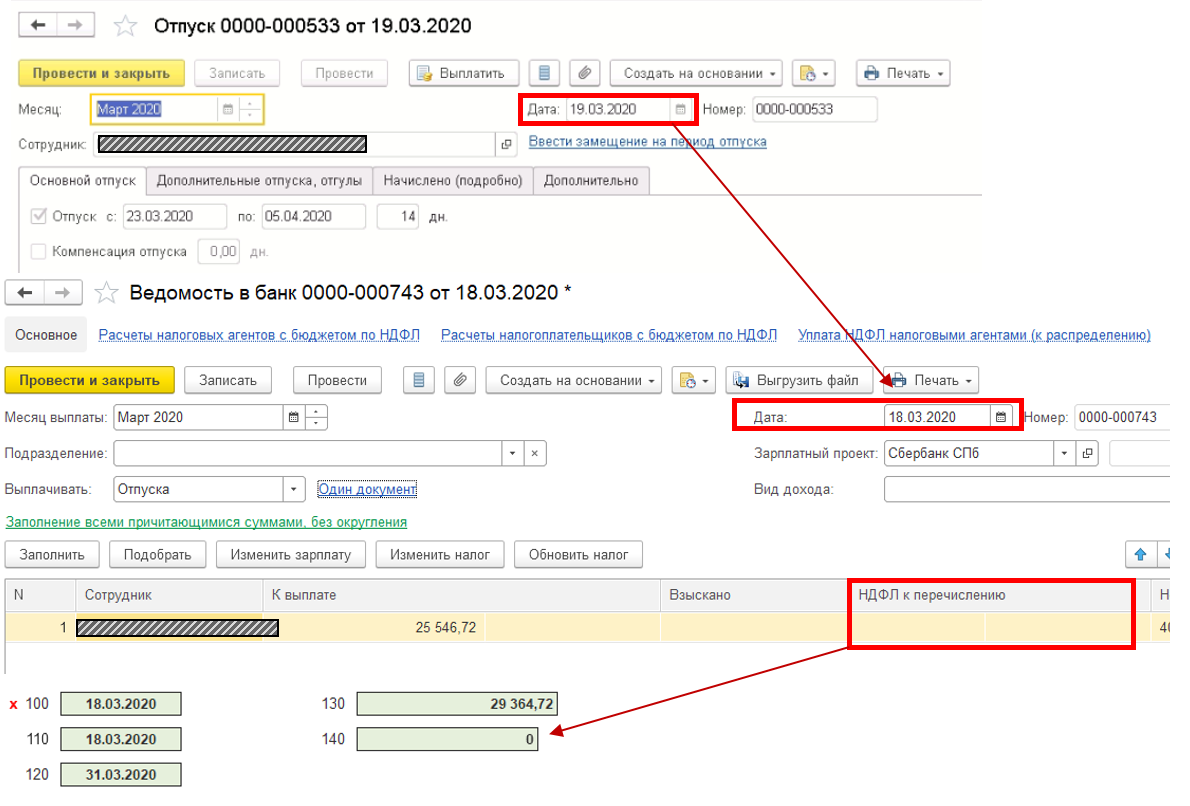

Скачать форму соглашения Выяснив, какие выплаты положены увольняемому и каков срок расчета, необходимо определиться с налогообложением компенсацииза неиспользованный отпуск. Ведь несвоевременное и неполное удержание всех причитающихся налогов и взносов может повлечь наложение серьезных штрафов на предприятие-работодателя. Разберемся, облагается ли НДФЛ компенсация за неиспользованный отпуск и удерживаются ли страховые взносы с этого дохода работника (застрахованного). Налогообложение при начислении компенсации за неиспользованный отпуск При выплате компенсации за неиспользованный отпуск при увольнении НДФЛ работодатель должен удержать.

Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России). Момент удержания НДФЛ Как указывается в подп. 1 п. 1 ст.

Знаменитости Что нужно делать после интимной близости: 9 правил Вы закончили заниматься сексом. Возможно, это было хорошо, может быть, это было плохо, но дело не в этом. Процесс закончился. Итак, что вы должны дела… Сексуальность 25 ошибок, которые люди неосознанно совершают в постели Вам не нужно шампанское или шелковые простыни, чтобы наслаждаться своей сексуальной жизнью. Постарайтесь избегать этих распространенных ошибок, и ваши… При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению.

Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении. Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск.

Трудовой кодекс РФ устанавливает, что работодатель обязан предоставить работающему сотруднику отпуск, который оплачивается в обязательном порядке, не менее 28 дней каждый год. Компенсация за неиспользованный отпуск не приравнивается к необлагаемым доходам граждан, который установлены статьей 217 Налогового кодекса РФ.

Из суммы высчитываются отчисления в:

- ПФР;

- ФСС;

- ФФОМС, включая взносы «на травматизм».

Для уточнения деталей следует обратиться к ст. 9 Закона № 212-ФЗ от 24.07.2009г., ст. 20.2 Закона № 125-ФЗ от 24.07.1998 г. Также нужно учесть такие нормативные акты:

- п.3ст.8 НК РФ;

- ст.422 НК РФ;

- ст.20.2 Закона 125-ФЗ.

С каких видов выплат при увольнении налоги не взимаются? Помимо основных доходов, есть категория компенсационных платежей, которые не облагаются страховыми взносами.

Итак, на момент увольнения сотруднику полагаются выплаты в связи с увольнением. И если сумма находится в пределах 3 средних заработков претендента, то налог не платится.

Для работников предприятий Крайнего Севера и приравненных к нему регионов размер необлагаемого пособия увеличили до 6 среднемесячных заработков. О такой возможности говорится в ст.

Получается, в среднем, 2 дня отпуска на каждый месяц труда. Количество дней отпуска устанавливается в организации для каждой должности отдельно, но не должно быть меньше, чем установленный законом минимум.

К содержанию Какие налоги начисляются на компенсацию при увольнении за неиспользуемый отпуск В налоговую базу отчислений входит налог на доход физических лиц, который составляет 13% от суммы всех доходов граждан, а также следующие обязательные платежи – взносы:

- в Пенсионный фонд Российской Федерации;

- в Фонд соцстрахования;

- взнос в Фонд обязательного медицинского страхования;

- взнос в территориальные фонды обязательного медицинского страхования.

То есть, следует проводить вычеты и удержания при начислении компенсации за неиспользованный отпуск по всем указанным статьям на взносы и налоги.

НК России, моментом получения облагаемого налогом дохода считается дата выдачи денежных средств через кассу предприятия либо их перевода на банковский счет работника. Предприятие-работодатель, которое удерживает налог с дохода сотрудника, выполняет функцию налогового агента.

Согласно п. 4 ст. 226 НК, НДФЛ удерживается в момент произведения фактической выплаты. Таким образом, если такие выплаты производятся в самый последний день работы перед выходом сотрудника в отпуск с увольнением после его завершения, удержание налога производится в день расчета.

Сотрудник при этом получает на руки уже «очищенный» от налога положенный ему доход. Какие страховые взносы удерживаются с компенсации отпуска? Как указывается в подп.

«д» п. 2 ч. 1 ст.

Бухгалтерский учет отпускных

При удержании подоходного налога используются следующие проводки:

- ДТ 68 «Расчеты по налоговым сборам».

- ДТ 70 «Траты на оплату труда».

По кредиту могут использоваться счета под номерами 68, 51.

Примеры

Служащий Васильев со 2 июля 2017 года уходит в отпуск на 28 суток. Зарплата его составила 38 629 рублей. Средства перечислены на счет резерва компании. Никаких вычетов с отпускных не производится. Их размер составит 5 022 рублей. В данной ситуации используются следующие проводки:

- ДТ 70 КТ 68. Пояснение: удержание налога. Сумма: 5 022 рублей.

- ДТ 68 КТ 51. Пояснение: перечисление налога. Сумма: 5 022 рублей.

Служащий Васильев отправляется в отпуск. Размер его зарплаты составляет 30 тысяч рублей. Сотрудник имеет право на налоговый вычет в размере 1 900 рублей. В итоге, сумма отпускных составит 3 653 рублей. Используются следующие проводки:

- ДТ 70 КТ 68. Пояснение: удержание НДФЛ. Сумма: 3 653 рублей.

- ДТ 68 КТ 51. Пояснение: перечисление суммы в казну. Сумма: 3 653 рублей.

Информация, указанная в бухучете, обязательно должна подтверждаться первичной документацией.

Страховые взносы при увольнении

Размер предоставляемой компенсации

Расчет производится по сумме заработка, полученного у работодателя в предыдущем периоде. При исчислении среднего заработка учитываются все доходы, полученные лицом, за исключением необлагаемых компенсационных выплат.

Расчетный период для определения дней отпуска определяется как рабочий год лица на конкретном предприятии. Период положенного отпуска рассчитывается от даты приема лица на работу с исключением дней, не дающих право на отпуск:

- Периода отпуска без предоставления оплаты за период свыше 14 дней календарного года.

- Отпуска по уходу за ребенком.

Компенсация за неиспользованный дополнительный отпуск предоставляется при работе в особых условиях, дающих право на льготу. Лицам, трудоустроенным по договорам ГПХ или при продолжительности работы на предприятии до увольнения менее месяца, отпуск или компенсация при увольнении взамен неиспользованных дней не положены.

Сумма взамен отпуска выплачивается как основному составу работников предприятия, так и совместителям. Компенсация внутреннему совместителю рассчитывается отдельно от суммы по основному месту работы.

НДФЛ, удерживаемый из доходов увольняемого лица

Полученная работником при увольнении компенсация подлежит обложению НДФЛ. В перечне сумм доходов компенсация указана как не входящая в список необлагаемых налогом выплат при увольнении (п. 3 ст. 217 НК РФ)

При расчете с работником важно определить дату получения дохода для последующего перечисления налога в бюджет:

- Компенсационные суммы не относятся к заработной плате. Датой получения работником сумм при увольнении считается последний рабочий день, возникновения дохода – день выплаты.

- Днем возникновения обязательств по уплате налога считается дата расчета с сотрудником через кассу организации или путем перечисления на личный счет работника (ст. 223 НК РФ).

- Срок уплаты налога в бюджет установлен на следующий день после получения увольняемым сотрудником дохода.

- Перечисление налога до проведения расчета с работником запрещено. НДФЛ не должен быть уплачен из средств предприятия.

Соответственно, в отчетности 6-НДФЛ будут отражены даты получения дохода, удержания налога и срок его перечисления в бюджет.

Освобождены от обложения налогом выплаты наследникам умершего работника. Суммы, полученные от физического лица в порядке наследования, не подлежат обложению (п. 18 ст. 217 НК РФ).

Правила обложения выплат при увольнении

Налогообложение выплат при увольнении: правила

В разных ситуациях следует учитывать такие особенности, связанные с НДФЛ:

- Если увольнение происходит по собственному желанию, то налог нужно перечислить в тот же день, когда и сами суммы переходят гражданину.

- Дополнительное выходное пособие перечисляется при сокращении штатов или ликвидации, на время трудоустройства. Такие выплаты налогами не облагаются.

- Налог не уплачивается и в том случае, когда увольнение связано с изменениями руководящего состава.

- А вот при наличии нарушений, в связи с которыми и увольняют сотрудника – налогом облагаются все выплаты.

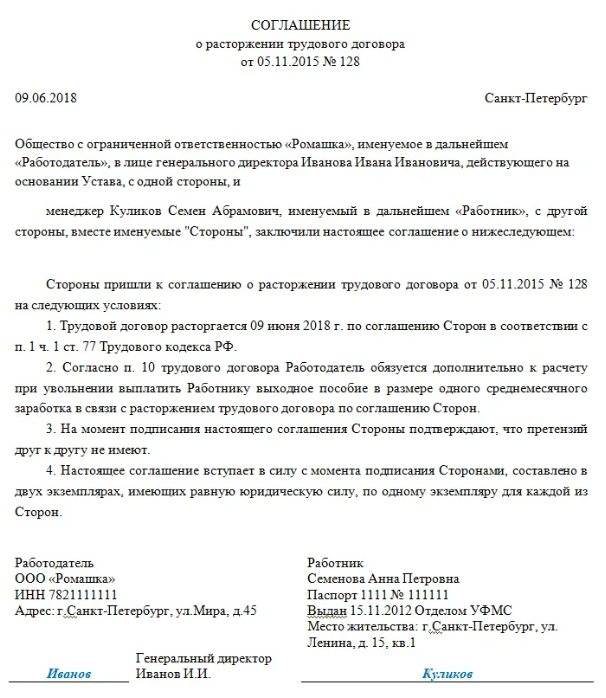

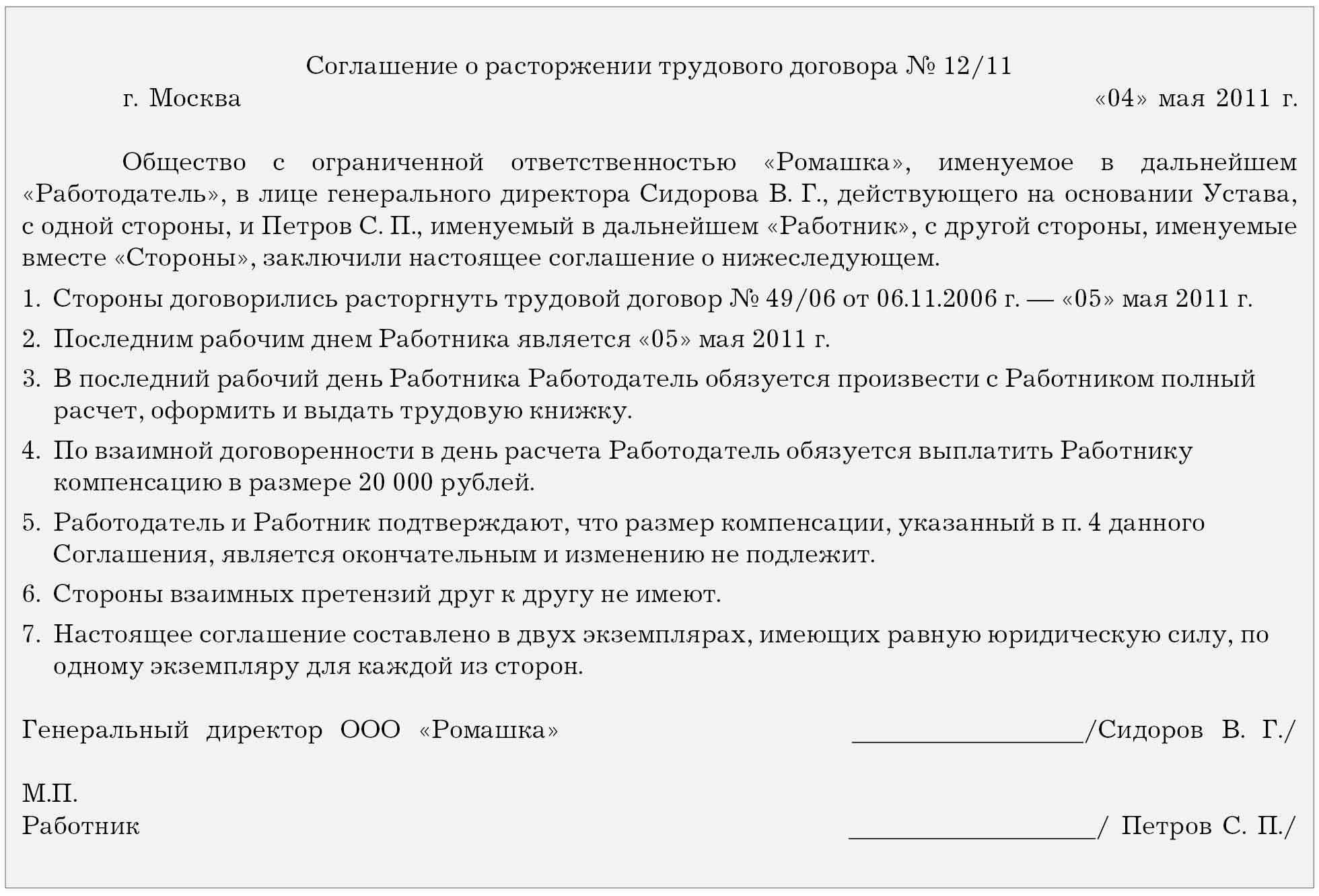

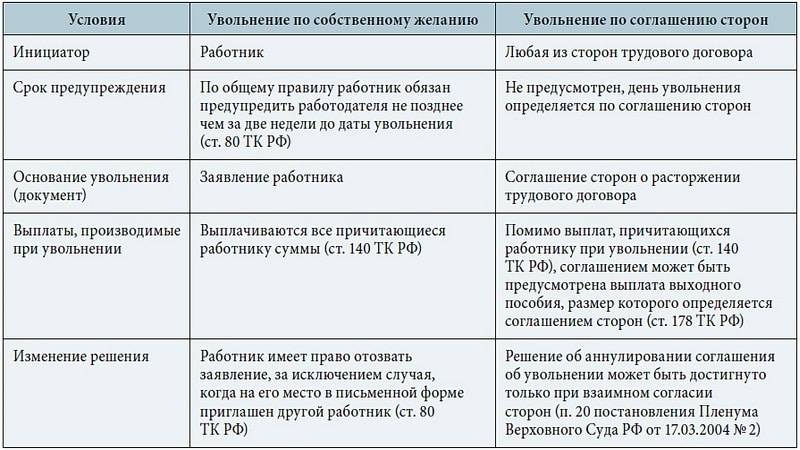

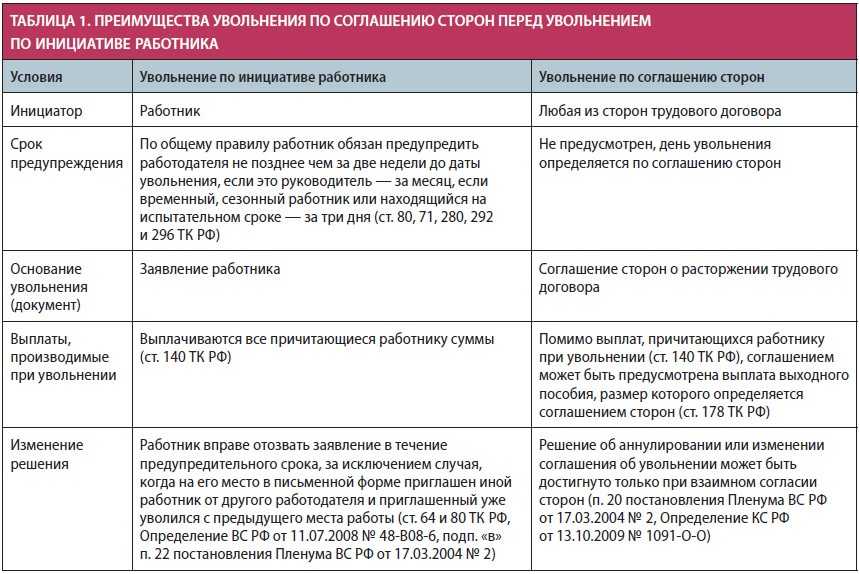

- Общие правила удержания сборов используются и когда основание для увольнения – соглашение сторон.

- Если причиной ухода послужили проблемы со здоровьем – тогда от налога тоже отказываются.

НДФЛ и взносы на выходное пособие

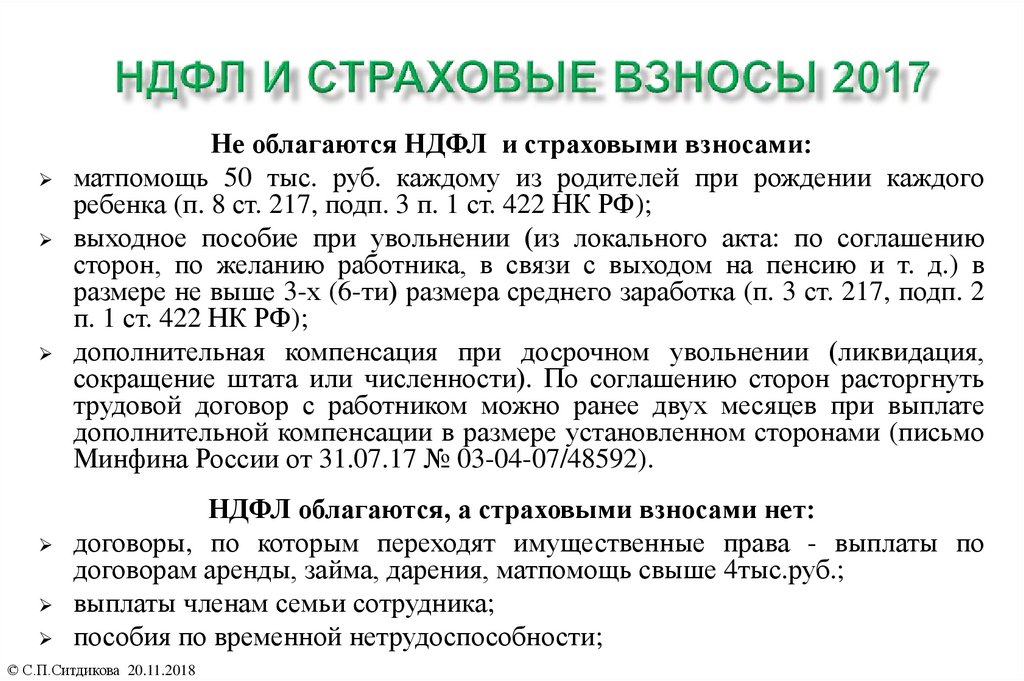

При выплате выходного пособия в пределах, установленных законодательством, с него не удерживается НДФЛ и не платятся страховые взносы.

Напомним, что предельная величина пособия, выплачиваемого при сокращении или ликвидации, составляет:

- три средних заработка работника в обычных условиях;

- шесть средних заработков работника в районах Крайнего Севера и приравненных к ним.

Если пособие выплачивается не сразу, а несколькими платежами, то для сравнения с предельной величиной их нужно суммировать.

При выплате двухнедельного пособия его размер по законодательству составляет средний заработок за 2 недели после увольнения.

Однако, работодатель в своих внутренних нормативах может предусмотреть выплату пособий в увеличенном размере. Например, привязать сумму пособия не к среднему заработку, а к окладу или утвердить фиксированное значение.

В таком случае, превышение размера фактического пособия над предельным рассматривается как доход работника и облагается НДФЛ и страховыми взносами.

Включение выходных пособий в расходы по налогу на прибыль (или расходы при УСН) допускается по тому же принципу. Пособия, рассчитанные в пределах установленной НПА максимальной величины, подлежат включению в расходы, уменьшающие базу по «доходному» налогу, в обычном порядке, как расходы на персонал.

Суммы же, выплаченные сверх обязательного лимита, выплачиваются за счет собственных средств работодателя и его налоги уменьшать не могут. То же самое относится и к исчисленным с таких сумм страховым взносам.

Виды страховых взносов

Выделено несколько страховых взносов. Каждый из них заслуживает особого внимания:

- Страховые взносы от несчастных случаев и профзаболеваний. Эти отчисления также называют взносы на «травматизм». Перечисляются работодателем в Фонд Социального страхования (ФСС). Их ставка связана с опасностью профессиональной деятельности и может составлять от 0,2 до 8,5%, в зависимости от того, к какой из 32 групп риска принадлежит деятельность организации. Ежегодно до 15 апреля организации подают сведения в ФСС о согласовании вида экономической деятельности. ФСС подтверждает уведомлением тариф, согласно ОКВЭД, либо назначает свой, если видов деятельности более чем одна и организация не предоставила заявления вовремя.

- Пенсионное страхование (взносы ПФ РФ). Существует предельная величина базы для начисления по сотруднику. Она считается по каждому работнику в отдельности, с начала календарного года. До достижения этого лимита применяется ставка в 22%. Если годовой доход сотрудника оказался выше, то ставка пенсионного отчисления сверх этой суммы составит 10%.

- Социальное страхование на случай временной нетрудоспособности и материнства. Именно система отчислений по материнству позволяет работодателю в последующем компенсировать из бюджета декретные выплаты работникам путем взаимозачета оплаты текущих отчислений или возмещения в денежном выражении на счет организации.

- Страховые взносы в Федеральный Фонд Обязательного Медицинского Страхования (ФФОМС) стабильны и составляют 5,1%.