Что делать компании, у которой образовался вычет более 88 % или даже НДС к возмещению?

Это не такая редкая ситуация. Например, компания строит торговый центр. Это длительный процесс, и он постоянно сопровождается затратами, то есть у компании большой входящий НДС, который она принимает к вычету. Если входящий НДС станет больше исходящего, то НДС можно будет возмещать из бюджета.

Но инспекция очень не любит возмещать НДС. Декларации, в которых заявляется возмещение, изучаются даже не под лупой, а под микроскопом. Зачастую следует отказ в возмещении.

Что делать, если у вас образовался НДС больше 88 % или даже НДС к возмещению? Вариантов два:

- перенести часть вычетов по НДС на другой период, чтобы в каждом периоде держаться ниже установленной планки в 88 %. Такое право у налогоплательщика есть. НДС можно «растянуть» на три года с даты поступления «входящей» счёт-фактуры от контрагента;

- заявить НДС к возмещению и готовиться аргументировать налоговой свою позицию и, скорее всего, идти в суд, когда налоговая откажет в возмещении.

Налоги на наследство и дарение

Получить жилье в Германии можно не только посредством покупки. Оно может перейти по наследству, существует также процедура дарения. Но в обоих случаях новый собственник должен будет отдать государству от 7 % до 50 %. Здесь ставка обусловливается классом налогоплательщика и стоимостью объекта.

Взносы при вступлении в наследство подлежат обязательной уплате в Германии. Однако исключения в этом вопросе имеются, хотя на практике они являются редким явлением. Так, например, можно ничего не платить, если жилая недвижимость переходит к жене или мужу покойного наследодателя либо к детям от родителей. Но помещение должно иметь площадь до 200 кв. м. Продать объект можно будет только через 10 лет, а также придется подтвердить, что завещавший сам проживал в этом месте до своей смерти.

Безопасная и небезопасная доля вычетов

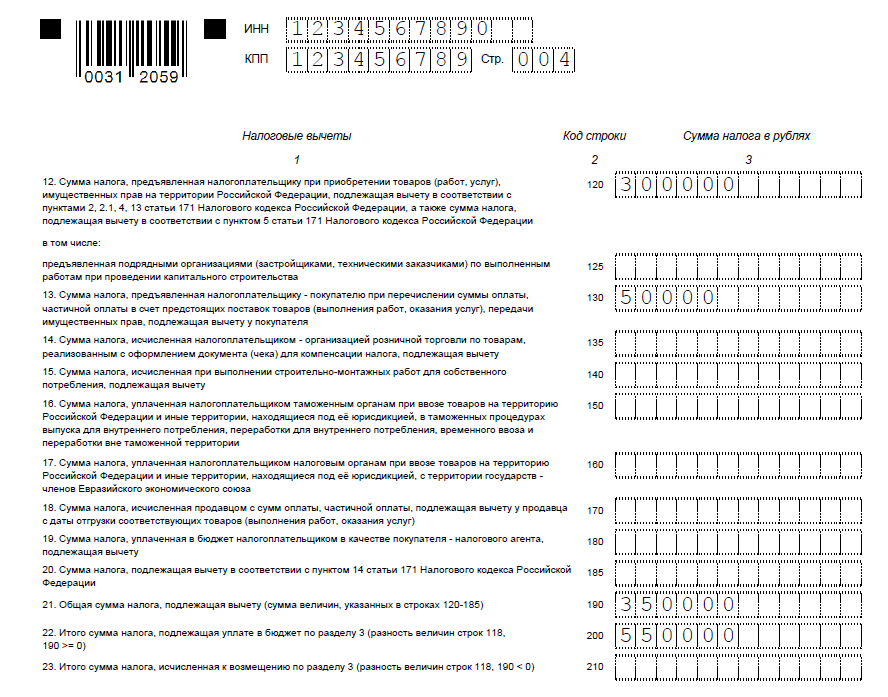

Как уже было сказано выше, Налоговый кодекс не содержит норм о безопасных долях вычетов. Это явление закреплено в документах ФНС. Важным в этой сфере является Приказ №ММ-3-06/333@ от 30.05.2007 года. Документ говорит о том, что на федеральном уровне установлен некий предел вычетов. Он составляет 89%. Кроме того, в каждом регионе установлены свои пределы вычетов, на которые нужно ориентироваться. Такие доли вычетов являются безопасными. Если вычеты компании составляют больший процент, чем указанная величина, то высока вероятность проведения выездной проверки компании. Именно поэтому применять их небезопасно для организации. Тем не менее, налоговый орган в любой ситуации сначала запросит пояснения и рассмотрит доводы налогоплательщика.

Доля вычетов может превышать установленные нормативы совершенно легально. При этом у налогового органа не будет причины привлечь налогоплательщика к ответственности за завышенную сумму вычетов. Так происходит, например, при покупке дорогостоящего оборудования. Также размер вычетов может быть больше начислений. В этом случае налоговая проверит правильность расчетов и возместит часть суммы.

Вычет НДС в 2020 году: условия и порядок расчета

Применение общей системы налогообложения накладывает на налогоплательщиков обязанности по расчету и перечислению в государственный бюджет нескольких налогов, в том числе налога на добавленную стоимость.

Одновременно с этим у плательщиков НДС возникает и право уменьшить налоговое бремя за счет «входящего» НДС.

То есть приобретая товары или услуги, налогоплательщики-покупатели могут вычесть из начисленного для уплаты налога сумму заложенного продавцом в их стоимость НДС.

НДС — очень важный налог, пополняющий государственную казну, поэтому обоснованность применения вычетов и возмещения НДС часто вызывает вопросы у налоговиков. Чтобы избежать излишнего внимания и проверок ИФНС, поручите расчеты профессионалам сервиса Главбух Ассистент.

Регионы с самыми высокими вычетами

В 2023 году за 1, 2, 3 и 4 кварталы, некоторые регионы России получили самые высокие вычеты по НДС. Ниже представлен список регионов с высокими вычетами:

1. Москва

Москва является лидером по вычетам по НДС в 2023 году. Этому способствуют высокий уровень предпринимательской активности и большое количество компаний с высокой оборотной ставкой НДС.

2. Санкт-Петербург

Второе место занимает Санкт-Петербург. Город также славится своими высокими вычетами по НДС, благодаря развитой торговле и предоставлению услуг.

3. Краснодарский край

Краснодарский край входит в тройку регионов с самыми высокими вычетами по НДС. Благоприятный климат для ведения сельского хозяйства и туристическая привлекательность региона способствуют высоким вычетам.

4. Татарстан

Татарстан также может похвастаться высокими вычетами по НДС. Регион активно развивает промышленность и сельское хозяйство, что способствует увеличению вычетов.

Это лишь некоторые из регионов России, которые получили значительные вычеты по НДС в 2023 году. В целом, вычеты помогают компаниям снизить налоговую нагрузку и повысить конкурентоспособность на рынке.

Регионы со стабильными вычетами

В 2023 году некоторые регионы России проявили высокую стабильность в отношении вычетов по НДС. В этих регионах предприятиям удалось сохранить безопасную долю вычетов на протяжении всех кварталов года. Это говорит о высокой эффективности и устойчивости налоговых систем данных регионов.

Среди таких регионов отмечаются Москва, Санкт-Петербург, Красноярский край, Алтайский край и другие. Предприятия в этих регионах имеют возможность планировать свою деятельность с учетом стабильного уровня вычетов по НДС, что способствует росту бизнеса и инвестиционной привлекательности данных регионов.

Стабильные вычеты по НДС также позволяют предприятиям укрепить свое финансовое положение и повысить свою конкурентоспособность на рынке

Это особенно важно в период экономической нестабильности и неопределенности, когда бизнесу требуется поддержка со стороны государства

Таким образом, регионы со стабильными вычетами по НДС становятся привлекательной точкой для бизнеса и инвесторов. Благоприятное налоговое окружение способствует развитию экономики и созданию благоприятных условий для предпринимательства.

Высокий удельный вес налоговых вычетов по ндс: пояснения – Бухгалтерия

12.10.2018

Сданная предприятием декларация по НДС – это источник информации для налоговых органов о размере исчисленного налога и вычетов. При проверке инспекторы проверяют правильность заполнения, полноту расчетов, достоверность предоставленной информации. Одним из показателей, отражаемым в налоговой декларации, который отслеживает налоговая – это удельный вес вычета.

Для городов России ФНС установила безопасные значения для этого показателя. Среднестатистический по России порог удельного веса вычета НДС — 87.9%

Инспекторы выделяют вниманием предприятия, указывающие высокий удельный вес вычетов, ведь это считается серьезным свидетельством того, что на предприятии слабая налоговая нагрузка

И проблема становится поводом для направления в адрес организации требования о предоставлении объяснений, а затем и причиной назначения выездной проверки.

С целью снять с организации подозрения относительно законности и легальности операций, проводимых по бухгалтерскому и налоговому учету, рекомендуется оперативно предоставить инспекторам пояснительную записку о причине, спровоцировавшей повышение удельного веса.

Некоторые бухгалтеры действуют на опережение и, не дожидаясь требований из инспекции, прикладывают к каждой декларации по НДС письмо-справку об уровне удельного веса вычетов по НДС и указывают, какая доля вычетов по прибыли в организации за отчетный период, и дают необходимые пояснения.

Есть ли усредненный безопасный процент вычетов по НДС

Налоговики при отборе налогоплательщиков на комиссионное рассмотрение обращают внимание на тех, у кого низкая налоговая нагрузка. Согласно письму ФНС России от 17.07.2013 № АС-4-2/12722 одним из признаков подозрительно низкой налоговой нагрузки является значение выше 89%, определенного как безопасный лимит вычетов по НДС

Однако письмом Минфина от 21.03.2017 № ЕД-4-15/5183 помянутое выше фискальное распоряжение было отменено. Но налоговики могут проверить по формуле, превышает ли ваш удельный вес вычетов по НДС процент безопасности 89. Если да, то они будут более тщательно выискивать другие признаки минимизации налогов.

Чтобы снизить все риски, налогоплательщику перед сдачей декларации следует как посчитать безопасный вычет по НДС, так и сравнить его с пределом по региону и с 89%.

Часть предприятий познакомились с аббревиатурой «ЕНП» еще в этом году, так как в июле стартовал пилотный проект по использованию Единого налогового платежа юридическими лицами и индивидуальными предпринимателями. Но, начиная с 1 января 2023 года, использовать ЕНП обязательно всем организациям.

Суть ЕНП состоит в том, что теперь все платежи юридические и физические лица будут перечислять на общий счет, а далее инспекция будет распределять поступившие средства по целям. Так, в Налоговом кодексе будет введено новое понятие «Совокупная обязанность», которое означает сумму всех платежей, которое лицо обязано перечислить на единый счет.

В совокупную обязанность будут включены налоги, авансовые платежи, взносы, сборы, пени, штрафы и суммы налога, подлежащие возврату.

Приоритетность зачета сумм будет происходить в следующей последовательности:

1. Недоимки, начиная с наиболее раннего момента выявления;

2. Налоги, взносы;

3. Пени;

4. Проценты;

5. Штрафы.

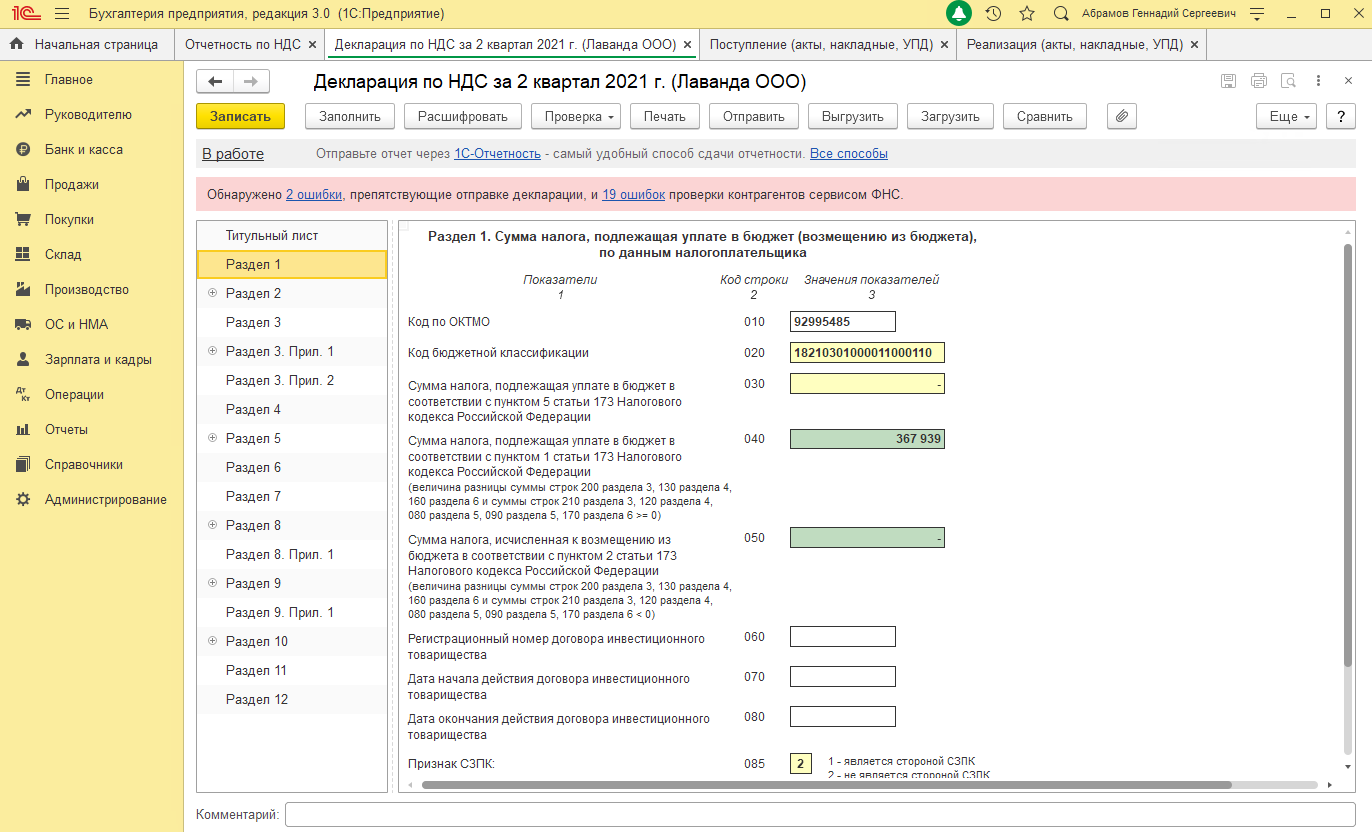

- Новый порядок уплаты НДС связан с введением совокупной налоговой обязанности, ЕНП и ЕНС. Всё это появилось у налогоплательщиков с 01.01.2023 в связи с вступлением в силу ст. 11.3 НК РФ. При этом порядок принятия решения о возмещении остался прежним.

- С 2023 года излишне уплаченная сумма автоматически зачисляется на ЕНС. Упразднён этап принятия решения о зачислении возмещённого НДС в счёт погашения недоимок по этому и другим налогам.

- Реально вывести на расчётный счёт можно только свободную сумму. Она может образоваться только при нулевом или положительном остатке на ЕНС.

- Зачисление возмещённых средств происходит не позднее чем через 12 рабочих дней после принятия налоговой службой соответствующего решения. Последнему предшествует камеральная проверка.

- Юридические лица и ИП могут воспользоваться заявительным порядком возмещения НДС, если они не находятся в стадии банкротства. Для этого в течение пяти дней с момента подачи декларации, в которой указана сумма к возмещению, нужно подать в ФНС соответствующее заявление.

- Если итогом камеральной проверки стал отказ в возмещении, а оно уже получено, возмещённую сумму придётся вернуть.

- Нововведения по возмещению НДС касаются только сумм, заявленных в 2023 году.

Безопасный вычет по НДС по регионам

Информация о допустимом весе НДС (налогу на добавленную стоимость), вычисленная по регионам, публикуется на сайтах налоговых служб регионов. Эти сведения рекомендуется сверять по налогам, исчисленным организацией, желательно, чтобы значения не превышали рекомендуемые.

Согласно региональной статистике, сведения по разным регионам различаются. К примеру, безопасная доля в Астраханской области не должна превышать 60,4%, в то время как в республике Дагестан – 84,6%. В Ленинградской области данный показатель составляет 88,9%, а в Московской – 89,1%.

Налоговыми органами периодически обрабатывается статистика по вычетам. Итоги этого действия позволяют рассчитать среднюю долю для каждого из регионов. Превышение средней величины может привлечь интерес налоговой службы.

→ → Актуально на: 4 апреля 2023 г.

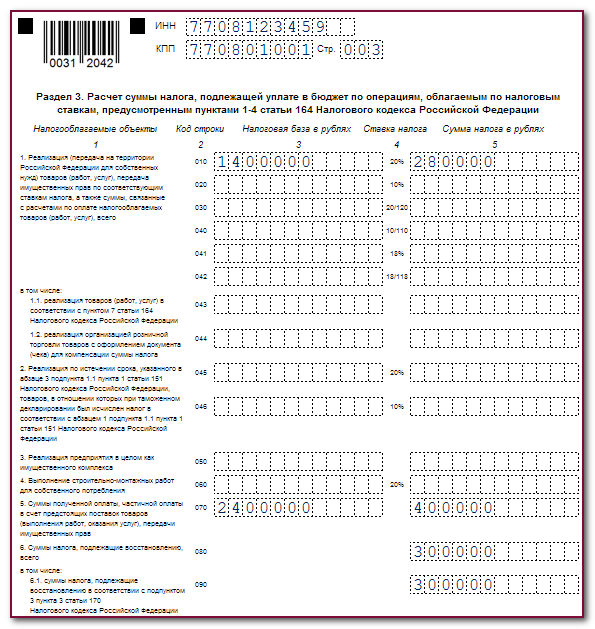

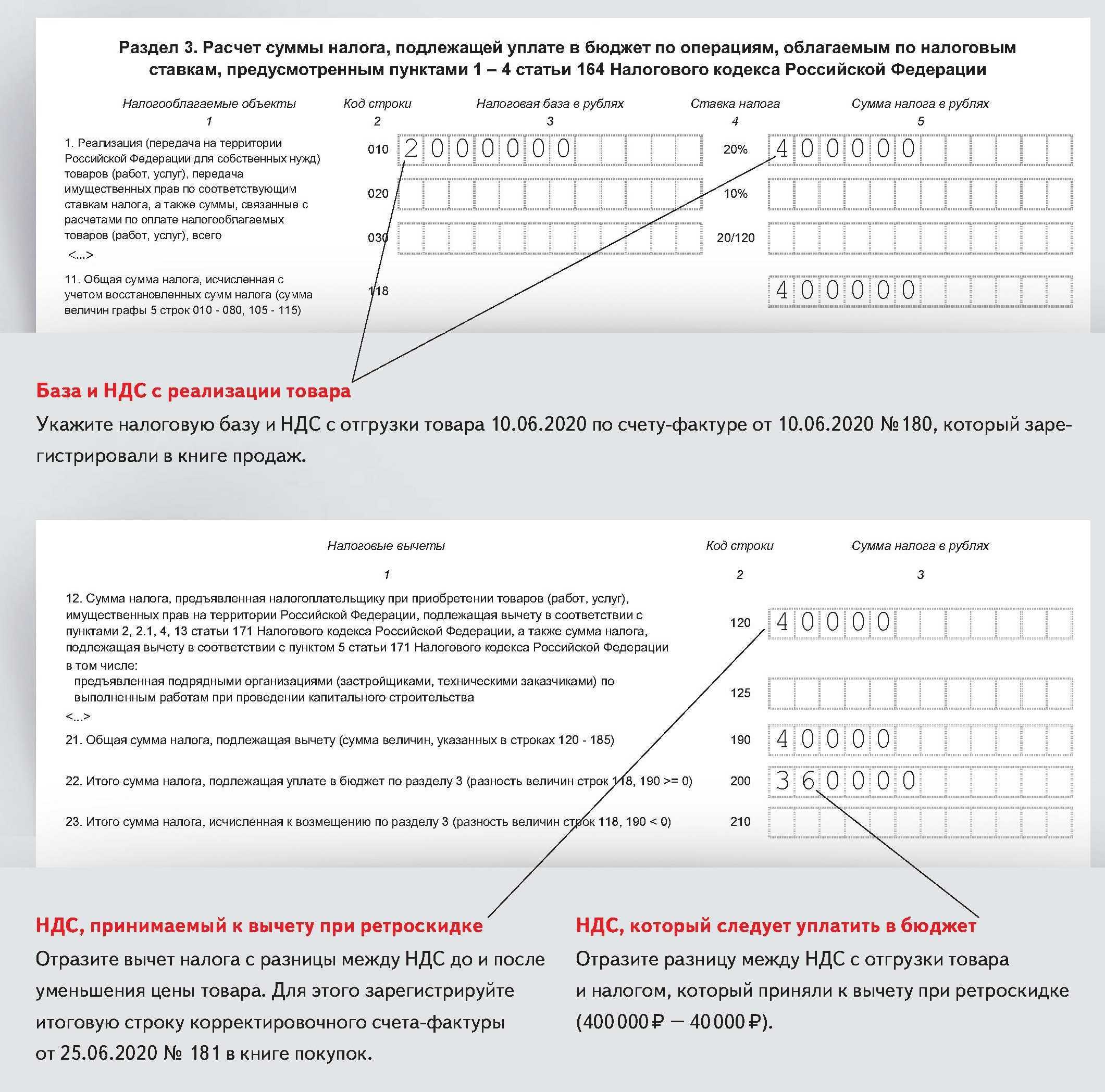

Формулы расчета НДС достаточны просты. Чтобы вычислить НДС от суммы при реализации товаров (работ, услуг), облагаемых НДС по ставке 20%, используется следующая формула: Организация, реализовала товар, облагаемый НДС по ставке 20%, общей стоимостью 100000 руб.

Соответственно, сумма НДС составит 20000 руб. (100000 руб. х 20%). В этом случае используется формула, аналогичная формуле вычисления НДС по ставке 20%, только вместо 20% подставляется значение 10%: Предприниматель реализовал товар, облагаемый НДС по ставке 10%, общей стоимостью 50000 руб. Соответственно, сумма НДС составит 5000 руб.

(50000 руб. х 10%). Бывают ситуации, когда НДС нужно начислять не сверх определенной суммы, а нужно наоборот вычленить НДС, уже «сидящий» внутри какой-либо суммы.

Например, это может потребоваться продавцу при получении предоплаты за товар.

Для этих целей применяется следующая формула: Расчетная ставка НДС в 2023 году может принимать два значения: 20/120 и 10/110. Выбор ставки зависит от того, по какой ставке облагается конкретная реализация – 20% или 10%.

Организация-исполнитель получила от заказчика предоплату в счет предстоящего выполнения работ, облагаемых НДС по ставке 20%. Сумма предоплаты составляет 360000 руб., в том числе НДС.

Влияние вычетов на экономику России

Одним из основных эффектов вычетов по НДС является увеличение доступных финансовых ресурсов у предприятий. Благодаря снижению налоговой нагрузки, компании имеют возможность расширять свою деятельность, взаимодействовать с поставщиками и партнерами, создавать новые рабочие места и внедрять инновационные технологии.

Вычеты по НДС также способствуют развитию малого и среднего бизнеса в России. Малые предприятия зачастую ограничены в доступе к финансированию и ресурсам, и в этом контексте вычеты являются важным инструментом поддержки и стимулирования их деятельности.

Преимущества вычетов по НДС:

- Снижение налоговой нагрузки: вычеты позволяют компаниям снизить сумму налогового платежа и сохранить больше средств на развитие своего бизнеса.

- Стимулирование инвестиций: вычеты по НДС способствуют привлечению инвестиций и развитию экономики России в целом.

- Поддержка малого бизнеса: вычеты помогают снять финансовые ограничения для предприятий малого и среднего бизнеса, способствуя их развитию и росту.

Однако необходимо соблюдать баланс между вычетами и налоговыми поступлениями в бюджет

Важно учитывать финансовые возможности государства и предотвращать возможные злоупотребления со стороны компаний

Таким образом, вычеты по НДС являются важным инструментом для стимулирования экономического роста и развития России. Они способствуют увеличению доступных финансовых ресурсов у компаний, стимулируют инвестиции и поддерживают малое предпринимательство. Однако необходимо учитывать финансовые возможности государства и обеспечивать баланс между вычетами и налоговыми поступлениями.

Безопасная доля вычетов по НДС в регионах

Помимо общей цифры в 89% по РФ, налоговики рассчитывают предъявленную долю вычетов в разрезе каждого отдельного субъекта РФ.Для этого данные о сумме исчисленного налога и величине заявленного НДС к вычету сводятся в единый отчет 1-НДС на основании деклараций, сданных в конкретном регионе. На основании данной формы можно рассчитать безопасную долю вычетов в интересующем регионе самостоятельно. Для этого используется формула:

Дв = Нв ÷ Нр × 100, где

Дв – % вычетов;

Нв – налог, предъявленныйк вычету;

Нр – налог с реализации.

По состоянию на 01.02.2016 г. необходимо ориентироваться на значения, указанные в таблице (нажмите для раскрытия)

Как видно из таблицы в некоторых субъектах РФ (Ненецкий АО или респ. Калмыкия) налоговики лояльно отнесутся даже к возмещению НДС из бюджета.

Например, компания находится в Орловской обл. За налоговый период собралось 354 000 руб. входного НДС и 387 000 руб. – исходящего. Доля вычетов составляет 91,47%. Показатель превышает общую норму по РФ, но проверяющие не вызовут на комиссию, так как на уровне субъекта установлена норма в 92.2%.

Изменения в списке продуктов и детских товаров в 2019-2020 годах

С 01.07.2020 по ставке 10% будут облагаться ввоз и продажа некоторых молокосодержащих продуктов с заменителем молочного жира. Так, в перечень продовольственных товаров, при продаже которых налог нужно платить по ставке 10%, внесены следующие молокосодержащие продукты с заменителем молочного жира:

- напитки, коктейли и кисели;

- желе, соусы, кремы, пудинги, муссы, пасты и суфле;

- консервы сгущенные.

Кроме того, по пониженной ставке должна облагаться и реализация молокосодержащего мороженого. Эти изменения предусмотрены постановлением Правительства от 09.03.2020 № 250.

В 2020 году изменения в постановление № 908, содержащее перечень облагаемых НДС 10 процентов продуктов и товаров для детей, внесены постановлениями Правительства РФ:

- от 30.01.2019 № 58 (начало действовать с 09.02.2019) — им в список продуктов добавлены филе рыбы и прочее рыбное мясо (включая фарш) в свежем и охлажденном виде;

- от 06.12.2018 № 1487 (начало действовать с 01.04.2019) — здесь список поправок достаточно широк.

Чего конкретно касается обновление в списке товаров с НДС 10 процентов — на какие именно продукты и детские товары оно распространяется? Полный перечень изменений таков:

- в части продтоваров: для живых скота и птицы добавлено указание о том, что к льготируемым не относятся их племенные виды;

- для жиров и масла животного происхождения, а также для пальмового, кокосового, пальмоядрового бабассу и иных растительных масел исключена пометка о предназначении их для пищевых целей;

- для супов и бульонов, приготовленных на мясе, уточнено, что к ним не относятся не только овощные, но и иные, не содержащие мяса;

- к числу животных, исключаемых из состава потребителей кормов вареных, добавлены декоративные грызуны и рептилии;

- уточнено, что из числа льготируемых исключаются также прочие виды пищевого льда;

- в список внесены инкубационные яйца, за исключением племенных;

- детализирован состав продуктов для кормления животных, а в число тех, кто исключается из состава их потребителей, добавлены декоративные грызуны и рептилии;

- уточнены коды для лука репчатого и луковичных овощей, а также для прочих овощей;

Безопасная доля вычетов по НДС по России и по субъектам РФ[ 1 ]

(на 01.01.2024)

| РОССИЙСКАЯ ФЕДЕРАЦИЯ | 90,33% |

| в том числе: | |

| Центральный федеральный округ | 91,58% |

| Белгородская область | 88,35% |

| Брянская область | 85,76% |

| Владимирская область | 84,33% |

| Воронежская область | 90,20% |

| Ивановская область | 88,12% |

| Калужская область | 87,12% |

| Костромская область | 83,23% |

| Курская область | 89,62% |

| Липецкая область | 98,08% |

| Московская область | 88,87% |

| Орловская область | 90,64% |

| Рязанская область | 82,39% |

| Смоленская область | 92,75% |

| Тамбовская область | 90,84% |

| Тверская область | 88,50% |

| Тульская область | 86,70% |

| Ярославская область | 86,18% |

| г.Москва | 92,78% |

| Северо-Западный федеральный округ | 95,40% |

| Республика Карелия | 85,23% |

| Республика Коми | 78,53% |

| Архангельская область | 92,47% |

| Вологодская область | 89,49% |

| Калининградская область | 93,34% |

| Ленинградская область | 93,67% |

| Мурманская область | 135,00% |

| Новгородская область | 99,89% |

| Псковская область | 88,69% |

| г.Санкт-Петербург | 95,91% |

| Ненецкий автономный округ | |

| Северо-Кавказский федеральный округ | 90,53% |

| Республика Дагестан | 86,33% |

| Республика Ингушетия | 93,93% |

| Кабардино-Балкарская Республика | 91,95% |

| Карачаево-Черкесская Республика | 87,69% |

| Республика Северная Осетия — Алания | 84,82% |

| Чеченская Республика | 98,22% |

| Ставропольский край | 88,67% |

| Южный федеральный округ | 91,66% |

| Республика Адыгея (Адыгея) | 80,81% |

| Республика Калмыкия | 68,68% |

| Краснодарский край | 89,27% |

| Астраханская область | 92,86% |

| Волгоградская область | 83,37% |

| Ростовская область | 80,97% |

| Республика Крым | 95,46% |

| г.Севастополь | 83,02% |

| Приволжский федеральный округ | 84,97% |

| Республика Башкортостан | 92,67% |

| Республика Марий Эл | 83,50% |

| Республика Мордовия | 87,48% |

| Республика Татарстан) | 88,22% |

| Удмуртская Республика | 80,47% |

| Чувашская Республика | 80,98% |

| Кировская область | 83,78% |

| Нижегородская область | 85,89% |

| Оренбургская область | 70,79% |

| Пензенская область | 84,55% |

| Пермский край | 76,38% |

| Самарская область | 81,15% |

| Саратовская область | 85,92% |

| Ульяновская область | 87,74% |

| Уральский федеральный округ | 80,31% |

| Курганская область | 81,04% |

| Свердловская область | 90,11% |

| Тюменская область | 83,40% |

| Челябинская область | 86,95% |

| Ханты-Мансийский автономный округ — Югра | 66,54% |

| Ямало-Ненецкий автономный округ | 66,53% |

| Сибирский федеральный округ | 88,90% |

| Республика Алтай | 102,06% |

| Республика Тыва | 80,11% |

| Республика Хакасия | 90,13% |

| Алтайский край | 89,49% |

| Красноярский край | 89,05% |

| Иркутская область | 84,43% |

| Кемеровская область — Кузбасс | 97,49% |

| Новосибирская область | 90,31% |

| Омская область | 82,61% |

| Томская область | 79,14% |

| Дальневосточный федеральный округ | 103,47% |

| Республика Бурятия | 103,27% |

| Республика Саха (Якутия) | 107,15% |

| Приморский край | 95,28% |

| Хабаровский край | 99,54% |

| Амурская область | 113,10% |

| Камчатский край | 101,64% |

| Магаданская область | 128,20% |

| Сахалинская область | 117,29% |

| Забайкальский край | 116,26% |

| Еврейская автономная область | 108,43% |

| Чукотский автономный округ | 157,11% |